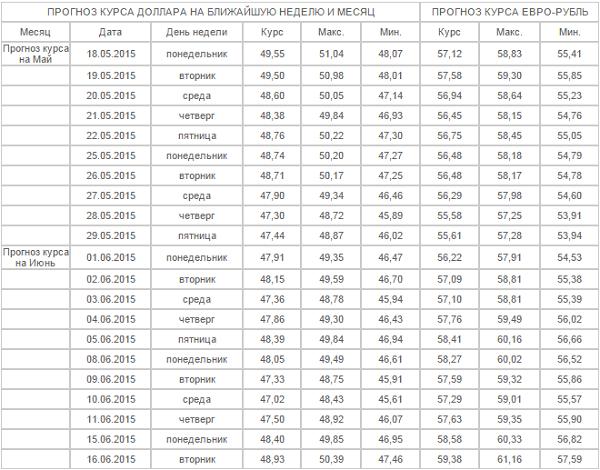

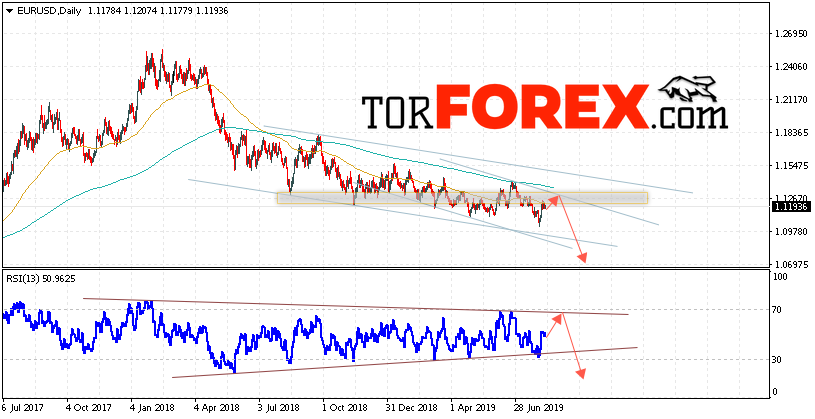

Лучшие прогнозисты рассказали, каким будет курс доллара в 2018 году

Агентство Reuters провело свой традиционный опрос среди валютных стратегов относительно прогноза курса доллара и других валют на 2018 год.

Главный вывод аналитиков заключается в том, что налоговая реформа в США будет иметь неопределенные последствия для американской валюты. По этой причине прогнозы по доллару стали более умеренными в сравнении с оценками, которые делались еще несколько недель назад.

«Что касается влияния одобренной налоговой реформы (на курс доллара), анализ показывает, что в лучшем случае в краткосрочной перспективе будет небольшое положительное экономическое влияние, которое могло бы помочь сдержать тенденцию ослабления доллара к валютам, наблюдаемую в большинстве стран G10 в 2017 году», — говорит Роберто Кобо Гарсия, стратег BBVA.

При этом прогноз по евро стал самым сильным за последние три года, отмечает Reuters.

Агентство напоминает, что доллар потерял около 9 процентов против корзины из шести основных валют в этом году и это худший год для американской валюты за 14 лет.

Согласно медианному прогнозу евро вырастет до 1,22 доллара за 12 месяцев. Аналитики BBVA, которые занимают третье место среди лучших прогнозистов Reuters, согласны с этой оценкой.

При этом аналитики из ING Financial Markets, которые также входят в десятку самых точных прогнозистов ожидают, что евро вырастет за год до 1,30 доллара.

Эти оценки основаны на том, Европейский центральный банк завершит свою программу покупки активов к концу следующего года, что приведет к укреплению европейской валюты.

Даже те аналитики, которые считают, что налоговая реформа будет поддерживать доллар, ставят на его ослабление к евро. Хотя ранее, отмечает Reuters, некоторые стратеги ожидали даже, что доллар достигнет паритета с евро благодаря указанному фактору. Теперь таких прогнозов никто не делает.

Аналитик Societe Generale Кит Юкес заметил, что самый последний пик доллара был самым низким из трех пиков с 1980 года. Это он объясняет тем, что доходность бумаг Казначейства США находится на исторических минимумах.

Это он объясняет тем, что доходность бумаг Казначейства США находится на исторических минимумах.

Чтобы оправдать рост доллара, облигации должны существенно прибавить в доходности, считают в Societe Generale. SocGen прогнозирует, что курс доллара снизится еще на 10 процентов от текущих уровней.

Согласно последним данным Комиссии по торговле товарными фьючерсами, валютные спекулянты повысили свои чистые короткие долларовые позиции до самого высокого уровня за месяц. Пока не будет большей ясности по налоговой реформе понижательное давление на доллар может сохраниться, резюмирует Reuters.

Курс доллара, курс евро, курс рубля — прогноз

Курс доллара: в Сбербанке сделали новый прогноз по рублю

Доллар на межбанке в январе 2021: новый коронавирус и локудаун, ревальвация гривни.

Экономика,

Экономика,Украинская экономика закончила сложнейший 2020 год с долларом дешевле 28,5 грн/$.

Это и плохая, и хорошая новости: с одной стороны, с января курс вырос на 4,5 грн, с другой – примерно на таком же уровне гривня находилась в конце 2017 и 2018 годов.

Как украинский валютный рынок начнет 2021-й? Сохранится ли традиционное для пост-новогоднего периода укрепление гривни и стоит ли ждать девальвации сразу же после праздников?

Ответ, как и в течение почти всего уходящего года, зависит не от экономики, а от ситуации с коронавирусом: не только в Украине, но и в мире, говорят опрошенные финансисты.

Детали – в традиционном обзоре LIGA.net.

Гривня укрепляется перед праздниками. Что происходит с курсомПоследняя неделя 2020 года закончилась укреплением гривни: если перед Рождеством доллар подорожал до 28,43 грн/$, то с 28 по 30 декабря курс вернулся в 28,2-28,3 грн/$ – как и прогнозировали в середине месяца банкиры, опрошенные LIGA. net.

net.

28,3 грн/$ – привычный курс для украинского валютного рынка последних трех месяцев. Фактически с середины сентября межбанк не выходил за пределы 28-28,5 грн/$.

Такая стабильность нарушалась несколько раз: в ноябре, когда курс балансировал на грани двухлетнего антирекорда, и в декабре, когда впервые с начала сентября доллар опустился ниже 28 грн/$.

Курс в 2021 году. Новый штамм коронавируса, локдаун и спекулянтыПочему гривня укрепилась в конце года

Финансисты называют несколько причин.

Во-первых, перед 25 декабря активизировалось сразу несколько источников спроса на доллар: «дочки» иностранных компаний покупали валюту под дивиденды, импорт пытался закрыть контракты, часть спроса была вызвана большими расходами государства, которое наверстывало невыполнение бюджета предыдущих месяцев. Экспортеры при этом не продавали валюту благодаря крупным выплатам возмещений НДС.

Дополнительный минус Украине преподнесли новости о новом штамме коронавируса в Великобритании: в эти дни валюты развивающихся стран дешевели почти синхронно. Результат – за неделю с 15 по 22 декабря доллар подорожал на 66 копеек.

Результат – за неделю с 15 по 22 декабря доллар подорожал на 66 копеек.

Во-вторых, после 25 числа необычный спрос на валюту пропал, и рынок вернулся к привычному состоянию. Это же касается и внешних факторов: ситуацию относительно «нового ковида» успокоили известия о том, что этот тип вируса также поддается лечению существующих вакцин. Поддержку гривне оказали и продажи валюты со стороны населения – обычная ситуация для предновогодних дней.

Что будет с курсом после Нового года

Пять лет подряд (даже в аномальном 2019-м) украинский валютный рынок начинал год с краткосрочного укрепления курса, но затем гривня каждый раз девальвировала. На один из таких периодов пришелся действующий пятилетний антирекорд валютного межбанка: 28,92 грн/$ в январе 2018-го.

Похожий сценарий повторится и в 2021 году, ожидают опрошенные банкиры. Между Новым годом и православным Рождеством у курса есть все шансы вернуться в район около 28 грн/$ – как минимум, за счет традиционного снижения деловой активности в начале года.

В 2021-м тренд поддержит локдаун: из-за коронавируса Украина закрывает магазины и заведения практически до конца января, спрос на валюту со стороны иморта, вероятно, упадет (хотя и не так сильно, как было на весеннем карантине).

Однако дальше рынок способен снова превысить отметку в 28,5 грн/$ и дойти к концу января до 28,7 грн/$. Если это произойдет, межбанк установит новый антирекорд за два года.

Валютное затишье плюс локдаун

Несмотря на позитив в ситуации с новым штаммом коронавируса – это основная причина потенциальной девальвации в начале 2021 года. Как и зимой 2020-го финансовые рынки во всем мире снова будут пристально следить за эпидемиологической ситуацией.

Для развивающихся стран это плохие новости: в такие моменты инвесторы предпочитают не рисковать (украинские активы – высокодоходные, но очень рисковые), стараясь уходить в доллар.

Если самые плохие прогнозы не оправдаются, в силу вступит сценарий с плавным укреплением гривни ближе к весне, согласно которому не исключена ревальвация в район 26-27 грн/$.

Стоит ли бежать в обменник за дешевым долларом?

Опрошенные банкиры не ожидают большого ажиотажа на розничном валютном рынке в начале января. Причина та же – локдаун, который может серьезно приглушить потребительский спрос.

Кроме того, начало января – золотое время для валютных спекулянтов. До 11 января межбанк будет работать вполсилы – идеальные условия для желающих разогреть курс. Такая попытка может произойти и в новом году. Поэтому финансисты не советуют делать каких-либо выводов о ситуации с курсом в околопраздничные дни января.

Что дальше. Прогноз до 15 январяС каким курсом Украина встретит первые дни 2021 года?

Опрошенные банкиры ориентируются на диапазон в 27,9 – 28,45 грн/$ на период до 15 января.

В составлении обзора LIGA.net помогали Артем Красовский (Правэкс Банк), Ярослав Кабин (Идея банк)

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Динамика курсов валют | NORMA.UZ

Динамика официального курса иностранных валют к суму Республики Узбекистан

| Дата | доллар США | ЕВРО | Российский рубль |

|---|---|---|---|

| 17.09.2021 | 10681.06 | 12572.68 | 147.49 |

| 16.09.2021 | 10706 | 12659.85 | 147.4 |

| 15.09.2021 | 10686.62 | 12625.17 | 146.54 |

14. 09.2021 09.2021 | 10651.69 | 12560.47 | 146.04 |

| 13.09.2021 | 10655.91 | 12612.34 | 146.38 |

| 10.09.2021 | 10668.09 | 12623.55 | 146.04 |

| 09.09.2021 | 10682.86 | 12623.94 | 145.46 |

| 08.09.2021 | 10695.23 | 12689.89 | 145.98 |

| 07.09.2021 | 10685.07 | 12673.56 | 146.41 |

| 06.09.2021 | 10671 | 12616.32 | 145.65 |

31. 08.2021 08.2021 | 10653.18 | 12570.75 | 144.71 |

| 30.08.2021 | 10651.89 | 12524.49 | 143.82 |

| 27.08.2021 | 10640.74 | 12526.28 | 143.76 |

| 26.08.2021 | 10654.01 | 12517.4 | 144.46 |

| 25.08.2021 | 10634.35 | 12475.16 | 143.74 |

| 24.08.2021 | 10641.14 | 12475.67 | 143.63 |

| 23.08.2021 | 10640.6 | 12423.96 | 142.87 |

20. 08.2021 08.2021 | 10632 | 12436.25 | 143.53 |

| 19.08.2021 | 10644 | 12470.51 | 144.74 |

| 18.08.2021 | 10652.31 | 12539.9 | 145 |

| 17.08.2021 | 10660 | 12559.61 | 145.06 |

| 16.08.2021 | 10683 | 12552.53 | 145.4 |

| 13.08.2021 | 10672 | 12531.06 | 145.17 |

| 12.08.2021 | 10660.03 | 12483.96 | 144 |

| 11.08.2021 | 10651 | 12487. 23 23 | 144.69 |

| 10.08.2021 | 10628 | 12499.59 | 144.76 |

| 09.08.2021 | 10639.79 | 12565.59 | 145.31 |

| 06.08.2021 | 10618.18 | 12563.43 | 145.19 |

| 05.08.2021 | 10635 | 12612.05 | 145.93 |

| 04.08.2021 | 10646.98 | 12653.94 | 146.2 |

| 03.08.2021 | 10654 | 12674 | 146.03 |

| 02.08.2021 | 10642.43 | 12662. 36 36 | 145.69 |

| 30.07.2021 | 10625 | 12616.13 | 145.21 |

| 29.07.2021 | 10648.03 | 12582.78 | 144.82 |

| 28.07.2021 | 10670 | 12571.39 | 144.5 |

| 27.07.2021 | 10657.35 | 12572.48 | 143.91 |

| 26.07.2021 | 10634.36 | 12519.83 | 144.08 |

| 24.07.2021 | 10615.49 | 12493.37 | 144.21 |

| 23.07.2021 | 10598.66 | 12484. 16 16 | 142.23 |

| 19.07.2021 | 10611.38 | 12527.8 | 143.24 |

| 17.07.2021 | 10625.97 | 12559.9 | 143.45 |

| 16.07.2021 | 10650.66 | 12613.58 | 143.75 |

| 15.07.2021 | 10660 | 12573.47 | 143.79 |

| 14.07.2021 | 10649.09 | 12611.72 | 143.74 |

| 13.07.2021 | 10637 | 12606.97 | 142.45 |

| 12.07.2021 | 10621.49 | 12592. 84 84 | 142.88 |

| 09.07.2021 | 10630.75 | 12580.43 | 141.62 |

| 08.07.2021 | 10625.04 | 12568.36 | 143.2 |

| 07.07.2021 | 10602.56 | 12553.43 | 144.49 |

| 06.07.2021 | 10593.6 | 12580.96 | 144.48 |

| 05.07.2021 | 10613.54 | 12548.39 | 143.98 |

| 02.07.2021 | 10587.59 | 12551.59 | 145.08 |

| 01.07.2021 | 10591 | 12595. 88 88 | 144.78 |

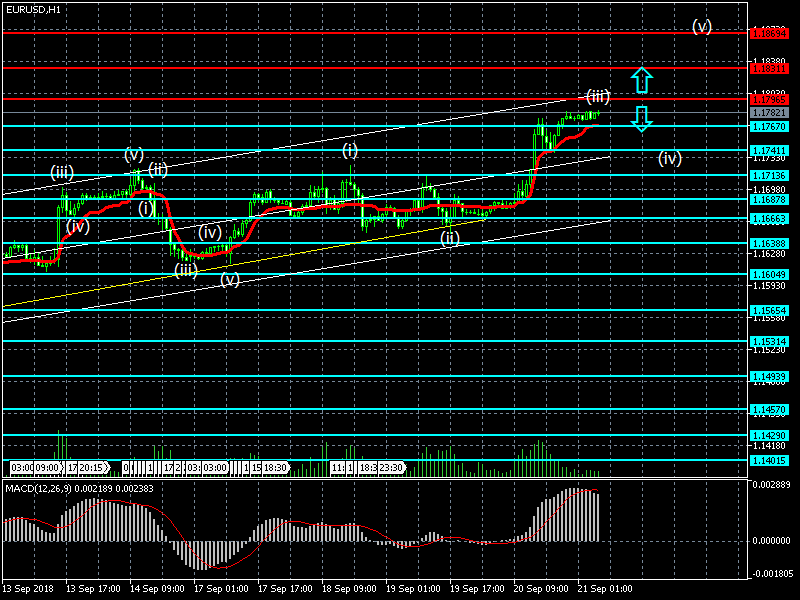

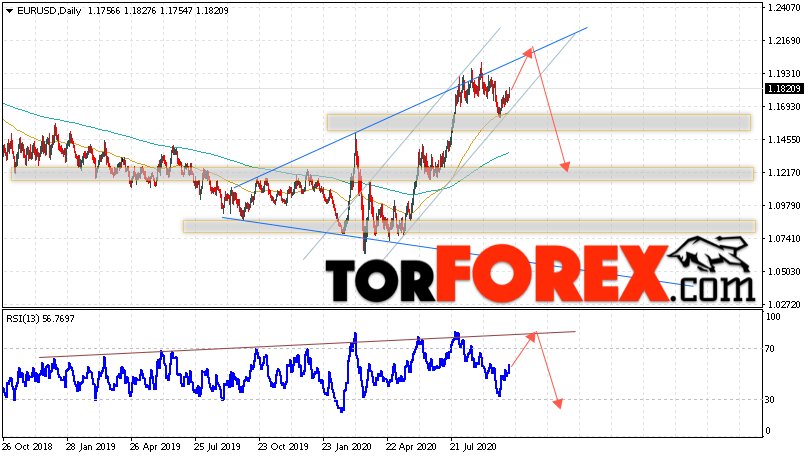

Пара евро доллар, прогноз на 2018 год

Традиционно, все значимые политические и экономические явления находят свое мгновенное отражение в котировках валютных курсов. Такие события, как президентские выборы в США в 2016 году, голосование по Brexit, кризисы внутри некоторых европейских стран – все это напрямую влияет на поведение двух самых популярных мировых валют – евро и американского доллара. В связи с новыми, и часто спонтанными факторами влияниями финансовые аналитики постоянно корректируют свои прогнозы. На данный момент активно обговаривается тенденция установления валютного паритета – вполне реально, что в 2018 году доллар и евро будут иметь одинаковую стоимость.

Факторы, влияющие на котировку пары евро/доллар

В анализе факторов влияния на изменение курсов валют, следует изначально учитывать тот факт, что самая ликвидная валютная пара евро/доллар базируется на принципе прямой котировки – основной валютой здесь считается евро, котируемой – американский доллар. То есть, определение значения котировки подразумевает то, сколько долларов будет стоить 1 евро. При этом, являясь стратегическими валютами мира, евро и доллар ориентируют на себя огромное количество стран из разных континентов, никогда не претерпевают резких колебаний в своих курсах, в их положении отсутствуют стремительные взлеты и падения.

То есть, определение значения котировки подразумевает то, сколько долларов будет стоить 1 евро. При этом, являясь стратегическими валютами мира, евро и доллар ориентируют на себя огромное количество стран из разных континентов, никогда не претерпевают резких колебаний в своих курсах, в их положении отсутствуют стремительные взлеты и падения.

Среди основных параметров, оказывающих непосредственное влияние на соотношение двух самых популярных мировых валют можно выделить следующие показатели:

во-первых, это денежно-кредитная международная политика Федеральной резервной системы США и Европейского центрального банка;

во-вторых, это макроэкономические показатели стран Еврозоны и Соединенных Штатов, состояние национальных экономик стран, входящих в Евросоюз;

в-третьих, политические события и кризисы в США и на Евроконтиненте.

Примечательно, что последний пункт на протяжении двух минувших лет оказался наиболее влиятельным – президентские выборы в США, голосование за выход Великобритании из Еврозоны, локальные политические кризисы во Франции, Италии и других странах привнесли дух «лихорадки» в котировку валютной пары. И, если после американских выборов доллар США продемонстрировал динамику существенного укрепления своих позиций, то политические события в Европейском союзе, напротив, отрицательным образом сказались на положении его валюты.

И, если после американских выборов доллар США продемонстрировал динамику существенного укрепления своих позиций, то политические события в Европейском союзе, напротив, отрицательным образом сказались на положении его валюты.

Как изменится курс европейской валюты в 2018 году: прогнозы аналитиков

В прогнозировании курса основной евровалюты в 2018 году традиционно выделяются два сценария: пессимистический и оптимистический. В духе последнего звучат сообщения одного из ведущих европейских финансовых учреждений Rabobank: по мнению его ведущих аналитиков, уже к лету 2018 года соотношение евро к американскому доллару будет на уровне 1/1,25. Такой прогноз базируется на тенденциях роста экономических показателей стран европейского континента, низкому уровню инфляции, возвращению валютных инвестиций.

Менее смелые версии озвучивают аналитики из DZ Bank – соотношение евро и американского доллара в середине 2018 года, по их прогнозам, будет составлять $1,18 за 1 евро.

Однако, в специализированных медиа звучат также и гораздо более пессимистичные версии: на почве активизации проблем с беженцами и нелегалами в Евросоюзе, безработицы в южной части Европы – Италии, Испании, Греции, решения Великобритании выйти из Союза и других локальных политических явлений, экономика стран Еврозоны рискует попасть в длительный дисбаланс, что немедленно отразится и на положении евро.

В контексте данных размышлений, мнения о том, что пара евро/доллар может в 2018 году достичь паритета, является совсем небеспочвенной. Вполне вероятно, что в следующем году основную европейскую валюту ждут серьезные испытания.

| < Предыдущая | Следующая > |

|---|

Добавить комментарий

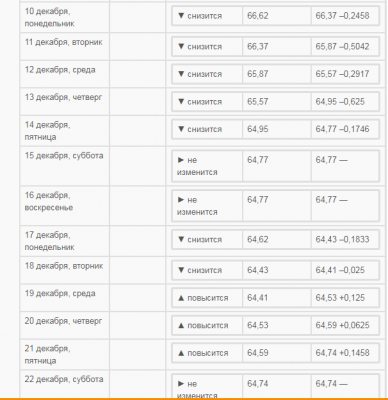

Прогноз курсов валют на 12–16 ноября 2018 г. в Беларуси

Наступившая неделя не слишком богата на события, которые могут повлиять на валютный рынок. Рынок «отдыхает» после напряженного начала месяца. Значимыми для доллара могут стать данные по инфляции в Соединенных Штатах Америки в среду 14 ноября и по розничным продажам в четверг 15 ноября. На евро же могут повлиять статистика по ВВП и занятости в еврозоне, которая будет опубликована 14 ноября.

Значимыми для доллара могут стать данные по инфляции в Соединенных Штатах Америки в среду 14 ноября и по розничным продажам в четверг 15 ноября. На евро же могут повлиять статистика по ВВП и занятости в еврозоне, которая будет опубликована 14 ноября.

Но в целом импульс валютам был уже задан на прошлой неделе позицией Федеральной резервной системой США после выборов в Конгресс. Тогда американский регулятор четко дал понять, что не изменит свое намерение повышать учетную ставку и в дальнейшем, несмотря на изменение расстановки сил в пользу демократов. После этого доллар показал чувствительный рост. В понедельник 12 ноября индекс доллара DX превысил предыдущий максимум в 97 пунктов, что говорит о потенциале его дальнейшего укрепления к основным валютам.

Пара USD/BYN, поддерживая импульс повышения, добралась в конце прошлой недели до планируемого ранее уровня 2.1360 BYN. Дальнейшее движение вверх делает вероятным «штурм» позиций 2.1500–2. 1600 BYN. В этом случае рубеж 2.1200 BYN уже окажется препятствием в случае коррекционного отхода пары вниз.

Курс евро к белорусскому рублю проявляется на рынке как отголосок общего ослабления европейской валюты на рынке Форекс. Однако из-за слабости валют стран с развивающейся экономикой, к которым относится и белорусская денежная единица, пара EUR/BYN снижается намного медленнее, чем само евро. Поэтому отмеченное ранее как наиболее вероятное движение к отметкам 2.3900–2.4000 BYN сохраняет свою актуальность. И по-прежнему сверху диапазон колебаний этой пары ограничен уровнем 2.4400 BYN.

В то же время пара RUB/BYN не смогла удержаться выше предполагавшегося ранее уровня 0.03180 BYN. Этому помешало резкое ослабление российского рубля в конце прошедшей недели, которое произошло из-за падения цен на нефть Brent ниже 70 USD за баррель. Однако в ближайшие дни возможна коррекция российского рубля, поскольку и нефть стала отходить от указанного рубежа на фоне прозвучавших заявлений ОПЕК+ о планах сокращения добычи «черного золота». В случае коррекционного укрепления российской денежной единицы к доллару вероятен и отход пары RUB/BYN к 0.03180–0.03200 BYN в ближайшие дни.

В случае коррекционного укрепления российской денежной единицы к доллару вероятен и отход пары RUB/BYN к 0.03180–0.03200 BYN в ближайшие дни.

Марк Гойхман, ведущий аналитик ГК Телетрейд

Справка «ЭГ». Индекс доллара DX – это финансовый инструмент, который используется на рынке Форекс для более-менее объективной оценки силы доллара США. Он рассчитывается по сложно формуле как соотношение USD и корзины из шести важных для экономики США валют. В валютную корзину входят евро (EUR), йена (JPY), фунт стерлингов (GBP), канадский доллар (CAD), шведская крона (SEK), швейцарский франк (CHF). Америка выбрала для своей корзины валюты тех стран, которые являются важными торговыми партнерами США, влияющими на ее экономику.

Автор публикации: Александр ГАНАГО

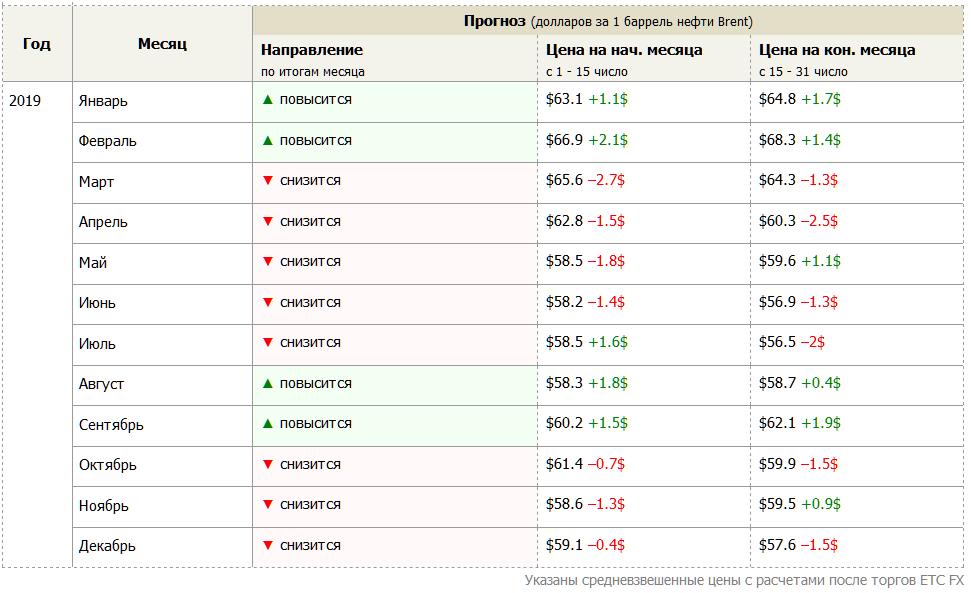

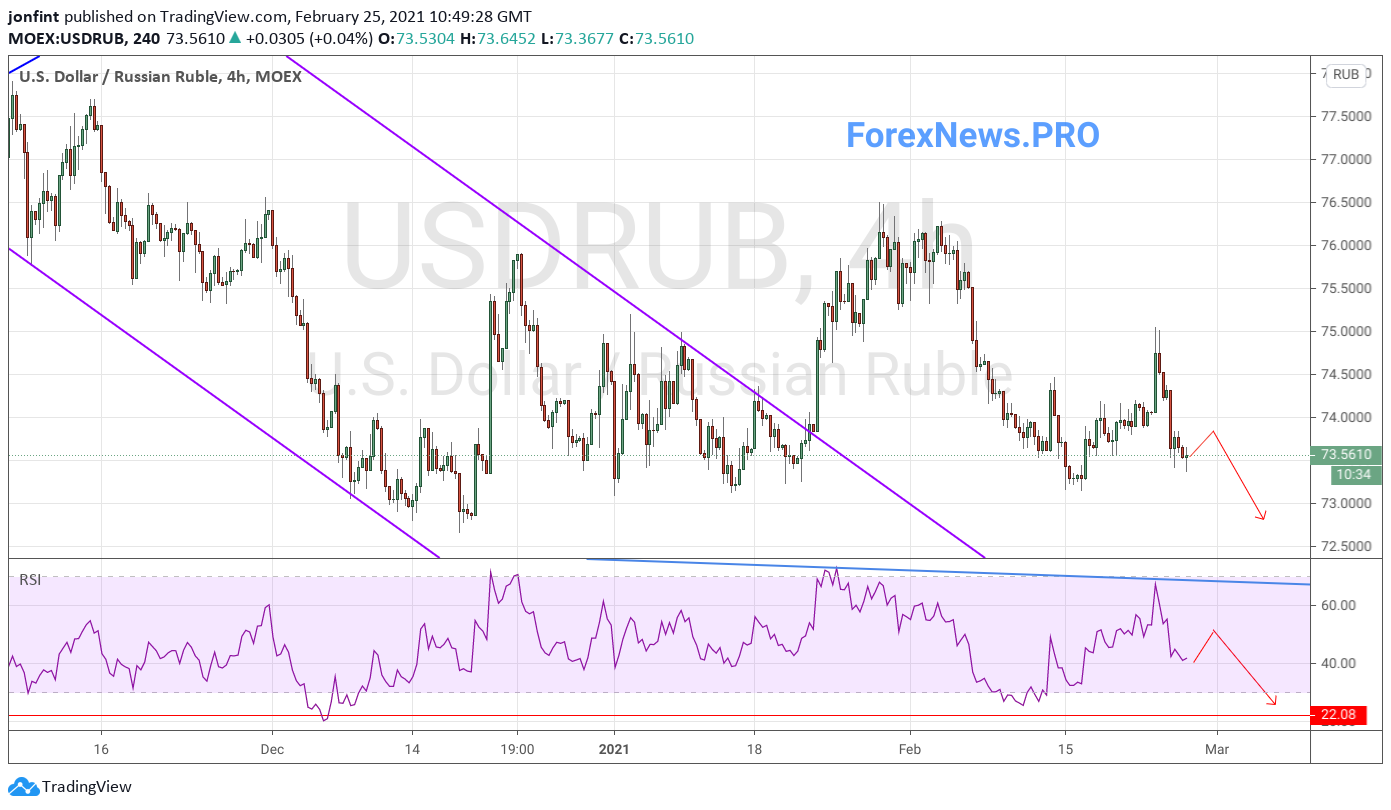

Прогноз валют на апрель: доллар 58-58,5; евро 71-72,5

Аналитики отмечают, что в марте основным драйвером, направленным против рубля, стал негативный политический фон.

К счастью, одновременно с этим был силен растущий тренд в нефтяных котировках. Эксперты склоняются к тому, что в ближайшие недели нет оснований для существенного ослабления рубля, и сценарий для российской валюты будет позитивным.

К счастью, одновременно с этим был силен растущий тренд в нефтяных котировках. Эксперты склоняются к тому, что в ближайшие недели нет оснований для существенного ослабления рубля, и сценарий для российской валюты будет позитивным.Коллаж АБН

Роман Ткачук, старший аналитик «Альпари»:

В марте позитивные и негативные для рубля факторы компенсировали друг друга. Главный негативный фактор – внешнеполитическое давление на Россию со стороны западных стран. Оно не повлияло значимо на курс рубля, но инвесторы проявляли осторожное отношение к российским активам. Позитивные факторы – это высокие цены на нефть (стоимость барреля Brent вернулась к $70) и высокий спрос на ОФЗ.

В апреле эти факторы продолжат действовать – давление и жесткая критика России со стороны западных стран продолжатся. Как известно, санкции вводятся один день, а снимаются годами.

С другой стороны, и растущий тренд в нефтяных котировках остается в силе: в ближайшее время цене на нефть марки Brent по силам достичь уровня $72 за баррель, это максимум с 2014 года. В то же время пройти с наскока этот уровень будет непросто, а значит потенциал роста нефти ограничен и есть риск отката нефтяных котировок вниз. В этом случае рубль утратит существенный фактор поддержки и окажется под давлением. Курс пары доллар/рубль может подняться до отметок 58-58,5 рубля, а курс пары евро/рубль – к 71-71,5 рубля. Для более существенного ослабления рубля в ближайшие недели оснований нет.

В то же время пройти с наскока этот уровень будет непросто, а значит потенциал роста нефти ограничен и есть риск отката нефтяных котировок вниз. В этом случае рубль утратит существенный фактор поддержки и окажется под давлением. Курс пары доллар/рубль может подняться до отметок 58-58,5 рубля, а курс пары евро/рубль – к 71-71,5 рубля. Для более существенного ослабления рубля в ближайшие недели оснований нет.

Александр Купцикевич, финансовый аналитик FxPro :

Рубль в марте снизился на 4,1% к доллару и на 2,8% к евро. Такая динамика лишь частично объясняется укреплением доллара на глобальном валютном рынке.

Основным драйвером против рубля стал весьма негативный политический фон: cкандал с отравлением в Британии и двусторонней высылкой дипломатов из целого ряда стран давили на курс рубля. Впрочем, слабость рубля частично можно объяснить желанием зафиксировать прибыль после укрепления в январе-феврале.

Апрель вполне может продолжить тенденцию марта и отнять у рубля дополнительно 1-2%. Для валютных пар это означает рост пары доллар/рубль к 58,5 рубля, а евро/рубль – к 72,5 рубля.

Для валютных пар это означает рост пары доллар/рубль к 58,5 рубля, а евро/рубль – к 72,5 рубля.

Однако в большей степени я склоняюсь к позитивному сценарию для российской валюты. Нефть в марте восстановилась к циклическим максимумам вблизи $70 за баррель. Одновременно с этим мировая экономика демонстрирует уверенный прирост, создавая неплохие перспективы для спроса на сырье и такие рисковые активы, как рубль.

Во многом на российскую валюту будет влиять развитие ситуации с долларом, который в феврале-марте торговался в узком диапазоне к корзине основных валют. Вряд ли данная консолидация растянется на весь апрель. В какой-то момент сжатая пружина выстрелит. Рискну предположить, что это будет возвращение доллара к ослаблению, что соответствует текущему макроэкономическому циклу. Если это так, то уже доллар/рубль весьма быстро может вернуться в область 55 рубля за доллар и заложить основу для последующего снижения, которое не удается осуществить уже почти год.

Евро к концу марта вновь оказался вблизи своего критически важного уровня. Пара неоднократно разворачивалась вниз после роста выше 71. На этот раз рублю для отката потребуется внушительная помощь со стороны нефти, а также улучшение геополитического фона и рост спроса на риски. Евро к доллару готово к дальнейшему росту, и это потянет вверх пару евро/рубль. Заседание ЕЦБ, которое несет в себе ключевые риски для евро, запланировано на самый конец апреля, поэтому не будет оказывать влияние на валюту в течение месяца.

Пара неоднократно разворачивалась вниз после роста выше 71. На этот раз рублю для отката потребуется внушительная помощь со стороны нефти, а также улучшение геополитического фона и рост спроса на риски. Евро к доллару готово к дальнейшему росту, и это потянет вверх пару евро/рубль. Заседание ЕЦБ, которое несет в себе ключевые риски для евро, запланировано на самый конец апреля, поэтому не будет оказывать влияние на валюту в течение месяца.

Чего ждать от доллара в 2018 году. Прогнозы экспертов » Экономика » www.24.kg

В минувшем году ситуация на валютном рынке оставалась относительно стабильной. Серьезных и резких скачков курсов валюты не было. Эксперты прогнозируют, что и в 2018-м тенденция сохранится. Правда, в итоге «американец» все же немного, но вырастет в цене.

Мигранты и экспорт помогут сому

По мнению специалиста группы главного экономиста Евразийского банка развития Айгуль Бердигуловой, серьезного роста курса доллара в Кыргызстане ждать не стоит. В странах — торговых партнерах республики наблюдается восстановление темпов экономического развития. Это положительно скажется и на ситуации в Кыргызстане.

В странах — торговых партнерах республики наблюдается восстановление темпов экономического развития. Это положительно скажется и на ситуации в Кыргызстане.

«Прогнозируемое восстановление экономик дает основания полагать, что экспортная выручка от поставок кыргызских товаров на рынок ЕАЭС продолжит расти, как и приток денежных переводов, направляемых трудовыми мигрантами. Это будет сдерживать планомерное ослабление сома по отношению к доллару США при общей тенденции к ослаблению валют развивающихся рынков», — отметила эксперт.

По нашим оценкам, среднегодовой курс доллара США в 2018 году составит 71,5 сома.

Айгуль Бердигулова

Отчасти с прогнозом согласен глава Ассоциации иностранных инвесторов Искендер Шаршеев. Он уверен, что резкого роста курса доллара не допустит Национальный банк. Но в этом есть и минусы.

«Если бы доллар был дорогой, экспорт расцвел бы. Но население и правительство опасаются: если отпустить сом, это сильно повредит социальной стабильности страны, потому что приведет к резкому росту цен. Но тут вопрос стоит просто: либо мы зарабатываем всей страной, начинают развиваться экспортеры и доллары приходят в республику, либо продолжаем иметь сильный сом и слабо развивающуюся торговлю», — уверен Искендер Шаршеев.

Но тут вопрос стоит просто: либо мы зарабатываем всей страной, начинают развиваться экспортеры и доллары приходят в республику, либо продолжаем иметь сильный сом и слабо развивающуюся торговлю», — уверен Искендер Шаршеев.

Идет холодная война

Экономист Кубанычбек Идинов уверен, что в 2018 году курс доллара будет более стабильным, чем в 2017-м. При этом «американец» все же будет дорожать. К концу года он может подняться до 72 сомов.

«Это связано с тем, что позиции доллара на мировом рынке укрепляются. Хотя российский и казахский кризисы миновали, санкции в отношении РФ сохраняются. В 2018-м они будут только усиливаться. Сейчас мир как бы разделился на две части — Восток и Запад», — отметил эксперт.

Как бы странно это ни звучало, но начинается холодная война. Все происходит, как во времена СССР. И это будет влиять на экономические отношения, в том числе на финансовую составляющую.

Кубанычбек Идинов

Подобные факторы от Кыргызстана не зависят. Поэтому задача НБ КР сейчас — удерживать плавающий курс доллара, как в 2016 году. Нацбанку надо будет помогать национальной валюте, выбрасывать на рынок часть долларов для сдерживания резкого роста курса, чтобы не ухудшилось благосостояние населения.

Поэтому задача НБ КР сейчас — удерживать плавающий курс доллара, как в 2016 году. Нацбанку надо будет помогать национальной валюте, выбрасывать на рынок часть долларов для сдерживания резкого роста курса, чтобы не ухудшилось благосостояние населения.

Посмотрим, что скажет ФРС

Искендер Шаршеев уверен, что из числа внешних факторов наиболее повлияет на доллар Федеральная резервная система США, нежели санкции. Сейчас все ждут выступления нового главы ФРС Джерома Пауэлла о стратегии действий в 2018 году: будет ли это политика количественного смягчения либо укрепления.

«Соответственно, в первом случае доллар будет дешеветь, а во втором — наоборот. Кроме того, все зависит от того, будет ли в Кыргызстане расти экспорт. Если мы станем больше вывозить товаров, то количество долларов в стране увеличится, и американская валюта будет дешеветь. Если нет, то стоит ждать повышения курса, поскольку Кыргызстан — импортозависимая страна. Причем доллар будет «скакать» сезонно: в начале повышаться, а в конце — снижаться», — считает Искендер Шаршеев.

Читайте по теме

Джером Пауэлл намекал, что, скорее всего, смягчение ставок для рынка ипотечного кредитования США будет ограниченным, поэтому доллар останется примерно на том же уровне, что сейчас.По итогам опроса агентства Reuters можно сделать вывод, что налоговая реформа в США будет иметь неопределенные последствия для американской валюты. По этой причине прогнозы в отношении доллара стали более умеренными.

«Что касается влияния одобренной налоговой реформы Дональда Трампа на курс доллара, то анализ показывает: в лучшем случае в краткосрочной перспективе будет небольшое положительное экономическое влияние, которое могло бы помочь сдержать тенденцию ослабления доллара к валютам, наблюдаемую в большинстве стран G10 в 2017 году» — заявил стратег BBVA Роберто Кобо Гарсия.

Большинство аналитиков сходятся во мнении, что в 2018 году стоит ждать значительного укрепления не доллара, а евро.

Финансовые результаты за 2018 год и прогноз на 2019 год

Что произошло: 2018 год

Как всегда, в конце декабря эксперты Deutsche Bank подводили итоги года. И результаты были просто фантастическими, с негативным подтекстом. 93% всех активов упало по сравнению с январем 2018 года, и этот показатель был худшим за последние 118 лет, превзойдя даже 1920 год с его 84%.

И результаты были просто фантастическими, с негативным подтекстом. 93% всех активов упало по сравнению с январем 2018 года, и этот показатель был худшим за последние 118 лет, превзойдя даже 1920 год с его 84%.

Эксперты считают, что основной причиной рецессии стала «крайне мягкая денежно-кредитная политика», которая переросла в ужесточение денежно-кредитной политики.Четырех повышений процентных ставок в США Федеральной резервной системой США было достаточно, чтобы отправить большинство рынков в тупик, что может перерасти в затяжную рецессию. Президент США Дональд Трамп открыто назвал председателя ФРС Джерома Пауэлла и его коллег сумасшедшими, призвав положить конец повышению ставок. Но, как выяснилось, президент не смог дать указание банкирам, и 19 декабря Федеральный комитет по открытым рынкам (FOMC) повысил ставку еще на 0,25%. Более того, выяснилось, что в 2019 году всего два члена этого комитета видят оценку 2.5%, шесть — 2,75%, четыре — 3,25%, три — 3,30%, а двое членов FOMC хотели бы, чтобы он составлял 3,6%!

Результат очевиден: в конце года все, что могло упасть, падало на рынок. Индекс Dow Jones Industrial Average показал худший декабрь со времен Великой депрессии 1930-х годов. По подсчетам Bloomberg, крах сделал 500 самых богатых людей мира беднее на 511 миллиардов долларов, а основатель Facebook Цукерберг пострадал больше всего, его состояние потеряло 23 миллиарда долларов.

Индекс Dow Jones Industrial Average показал худший декабрь со времен Великой депрессии 1930-х годов. По подсчетам Bloomberg, крах сделал 500 самых богатых людей мира беднее на 511 миллиардов долларов, а основатель Facebook Цукерберг пострадал больше всего, его состояние потеряло 23 миллиарда долларов.

Что касается валютного рынка, то начало 2018 года ознаменовалось серьезным укреплением евро по отношению к доллару США.На пике, 16 февраля, пара EUR / USD достигла отметки 1,2555. Но затем разница в монетарной политике ФРС и ЕЦБ, сложности с соглашением о Brexit, итальянские проблемы и замедление роста экономики еврозоны в целом сыграли на долларе, и пара пошла вниз, достигнув дна. в 1.1215 в середине ноября.

GBP / USD испытала аналогичные колебания. Максимальное значение 1.4375 она достигла 17 апреля, а минимум был зафиксирован 12 декабря, когда пара упала до 1.2475, потеряв 1900 очков за восемь месяцев.

Что касается японской иены, то инвесторы рассматривали ее в основном как безопасную гавань на случай ускорения торговых войн между США и Китаем. Однако, поскольку никаких особых изменений на этом фронте не наблюдалось, пара USD / JPY встретила конец года около точки разворота последних двух лет в зоне 111.00. Таким образом, по сравнению с началом 2018г. Пара потеряла всего около 200 очков.

Однако, поскольку никаких особых изменений на этом фронте не наблюдалось, пара USD / JPY встретила конец года около точки разворота последних двух лет в зоне 111.00. Таким образом, по сравнению с началом 2018г. Пара потеряла всего около 200 очков.

Что будет: 2019 год

По мнению ряда аналитиков, все, что произошло в уходящем году, — это только начало общей затяжной депрессии.В первую очередь прогноз касается США, где доходность двухлетних казначейских облигаций уже снизилась, а доходность аналогичных десятилетних бумаг упала до семимесячного минимума, что считается признаком рецессии.

Ситуация в еврозоне выглядит несколько лучше, несмотря на то, что ЕЦБ пересмотрел свои прогнозы по инфляции и экономическому росту в сторону понижения. Прошедший год показал, что развязанные Трампом торговые войны не так страшны для Старого Света, как предполагалось ранее.Однако и европейская валюта, и британский фунт продолжают испытывать влияние проблем, связанных с Brexit.

С другой стороны, скоро наступит конец 90-дневного перемирия между США и Китаем, что вносит дополнительную неопределенность в отношении обменного курса доллара.

Между тем прогнозы стратегов ведущих мировых банков и агентств в большинстве своем выглядят примерно одинаково.

Blomberg основывает свой прогноз на положительной динамике европейского экспорта, улучшении ситуации в автомобильной промышленности Германии и ускоренном росте средней заработной платы.Все это может привести к нормализации денежно-кредитной политики еврозоны и росту евро до уровня 1,20 доллара к концу года.

Morgan Stanley также ожидает, что 2019 год будет сложным для доллара, и рекомендует его продавать против евро на фоне прогноза инфляции в Еврозоне. Ближайшая цель для пары EUR / USD находится в зоне $ 1,18.

Следует отметить, что по большей части аналитики делают очень оптимистичные прогнозы по евро на ближайший трехмесячный период.Societe Generale и CIBC Capital Markets указывают на уровень 1,17 доллара, прогноз TD Securities — 1,18 доллара, Unicredit — 1,19 доллара, и, наконец, Lloyds Bank установил рекордную планку в 1,24 доллара.

Однако есть и более осторожные взгляды. Таким образом, эксперты Citi считают, что европейская валюта еще не достигла своего дна, и к концу I квартала 2019 года она может упасть до 1,13 доллара, и только потом пойдет вверх, достигнув отметки в 1,18 доллара во втором полугодии. года. Barclays Capital ожидает падения до 1 доллара.12 к 31 марта, а по прогнозам ING Group дно может быть на уровне $ 1,11.

Аналитики JPMorgan Chase также полагают, что в 2019 году экономика США испытает рецессию, поскольку фискальные стимулы Трампа истощатся, а денежно-кредитная политика ФРС больше не будет обеспечивать дешевые деньги. Таким образом, темпы роста экономики еврозоны выйдут вперед, а евро начнет расти на ожиданиях более высоких процентных ставок от ЕЦБ, но это произойдет только во второй половине 2019 года.

В цифрах прогноз выглядит так: падение до 1,11 доллара в первом квартале и рост до 1,18 доллара к концу четвертого квартала 2019 года.

Что касается пары GBP / USD, прогноз JPMorgan Chase предполагает рост британской валюты до 1,30 доллара в первом квартале и до 1,37 доллара к концу года при условии, что Brexit будет тихим (вероятность 40%). При отсутствии Соглашения об условиях выхода из ЕС фунт стерлингов упадет на 10%, а в случае отмены Brexit, наоборот, вырастет на 10%.

При отсутствии Соглашения об условиях выхода из ЕС фунт стерлингов упадет на 10%, а в случае отмены Brexit, наоборот, вырастет на 10%.

Что касается будущего, то прогноз по йене негативный. Так, пара JPY / USD в первой половине 2019г. Ожидает роста сначала до уровня 112 иен за доллар, а затем до значений 2016г. На 118.00. Возможное ослабление японской валюты эксперты объясняют увеличением иностранных инвестиций японских компаний и ухудшением торгового баланса. Также ожидается рост спредов по ставкам, что отрицательно скажется на курсе иены.

Аналогичные тенденции прогнозируют стратеги Citi.По их мнению, ожидается рост пары GBP / USD до 1,26-1,30, а JPY / USD — до 113,00-115,00.

Прогноз силы доллара США наи прогнозы на 2018 год

Среди основных конкурентов доллар США, пожалуй, самый худший в течение большей части 2017 года. Однако в последние недели валюта начала немного укрепляться, и это вызывает вопросы на 2018 год. Прежде чем мы перейдем к реальный прогноз доллара США, однако важно видеть, что изменилось в последнее время.

Падение курса доллара США стало неожиданностью даже для самых квалифицированных экспертов. Они считали, что повышение процентных ставок и реформы при президенте Трампе укрепят валюту. Вместо этого произошло обратное. Пока что новая администрация испытывает трудности с принятием какого-либо значимого законодательства. Между тем, в этом году ФРС дважды повышала процентные ставки, но желаемого эффекта на доллар США это не оказало.

Эксперты из южноафриканских брокерских компаний Forex придумали этот эффект «зомбификации», когда рынки не отреагировали положительно.Фактически, влияние решений ФРС по процентной ставке потеряло свое влияние, как это можно было наблюдать во время их последнего объявления 2 недели назад. Кроме того, из-за экономических последствий ураганов Ирма и Харви, дальнейшее повышение ставок в этом году маловероятно. В следующем году в правлении ФРС будут разные лица, и это снижает шансы на дальнейшее повышение ставок, по крайней мере, в первой половине 2018 года.

Итак, если решения по процентной ставке имеют лишь незначительное влияние на прогноз доллара США, что тогда имеет значение? Возможно, было бы лучше взглянуть за пределы США, на конкуренцию, чтобы увидеть, как будет складываться валюта.По большей части наблюдаемое в последнее время восстановление доллара США может быть связано с медвежьими настроениями среди других крупных центральных банков.

ЕЦБ, например, недавно продлил свой пакет экономических стимулов до сентября 2018 года. Они даже упомянули, что при необходимости могут продлить стимул за его пределами. Банк Англии также сделал нечто подобное, хотя и наложил повышение на 25 базисных пунктов. Центробанки Австралии и Новой Зеландии также настроены «мирно», как и Япония.

Однако на местном уровне экономика США, похоже, выдержала штормы (каламбур) и все еще сильна.Рост ВВП в третьем квартале года был выше, чем ожидали рынки, что еще больше повысило прогноз доллара США на 2018 год. Инфляция продолжает постепенно расти, хотя и более медленными темпами, чем хотелось бы, но все же достаточно сильными, чтобы поддерживать экономику. Это было также замечательно, учитывая разрушения, вызванные ураганами.

Это было также замечательно, учитывая разрушения, вызванные ураганами.

Таким образом, с учетом хороших экономических показателей в США и умеренных «ястребиных» настроений по сравнению с «голубиными» настроениями за пределами США, можно с уверенностью принять оптимистичный прогноз по доллару США в следующем году.Скорее всего, первая половина, хотя все может измениться во второй половине 2018 года. Тем не менее, я предсказываю, что доллар США может значительно укрепиться по отношению к своим конкурентам.

Ищете хорошего брокера Forex в США? Выберите здесь!

Экономика США и доллар США в следующем году

2017 был очень тяжелым годом для доллара США, несмотря на сильную экономику. Будет ли лучше в 2018 году? UBS сделал некоторые прогнозы для экономики США на 2018-2019 годы, и они должны поддерживать стабильный доллар.

Тем не менее, существует множество потенциальных рисков для перспектив. 2018 год должен быть очень спокойным и предсказуемым. Насколько это вероятно?

Насколько это вероятно?

До конца года может быть почти два месяца, но аналитики уже с нетерпением ждут 2018 года и последующих лет. Валюты зависят не только от текущих данных, но и ожидания будущих катализаторов тоже играют огромную роль.

Например, доллар США торгуется там, где он есть, несмотря на широко распространенное мнение о повышении ФРС в декабре.Однако если они по какой-либо причине отложат это повышение, доллар, скорее всего, значительно перейдет на новый уровень, связанный с новым положением дел.

Поэтому важно знать, что, по мнению аналитиков, произойдет в следующем году. Это не только помогает нам составить мнение об условиях на валютных рынках, но и служит ориентиром для сравнения поступающих данных.

Экономические прогнозы на 2018 год

UBS только что выпустил исчерпывающий справочник по своим экономическим перспективам в США на 2018-2019 годы, и есть несколько интересных выводов.В целом, год для США будет очень благоприятным: 2,25% ВВП и 4% безработицы (падение до 3,9% в 2019 году). Этот низкий уровень занятости приведет к росту инфляции, при этом базовая и общая инфляция PCE в конце 2018 года составит 1,75% и вырастет до 2% в 2019 году. Хотя это будет означать более сильную инфляцию, она ниже прогноза ФРС и приводит к заключению UNS:

Этот низкий уровень занятости приведет к росту инфляции, при этом базовая и общая инфляция PCE в конце 2018 года составит 1,75% и вырастет до 2% в 2019 году. Хотя это будет означать более сильную инфляцию, она ниже прогноза ФРС и приводит к заключению UNS:

«В следующем году ФРС повысит ставки дважды вместо трех, как указано в сводке экономических прогнозов. По нашим прогнозам, инфляция ниже, чем они прогнозируют, что требует большей осторожности, но, поскольку уровень безработицы продолжает снижаться, FOMC по-прежнему уверен, что инфляция в конечном итоге вырастет.Снижение баланса продолжается в соответствии с планом. В более широком смысле, назначение Джея Пауэлла на пост председателя ФРС представляет собой преемственность политики ФРС, ее интеллектуальной основы и ее траектории ».

В целом, это очень безопасный, консенсусный прогноз, и если бы он разыгрался, доллар США, вероятно, оставался бы стабильным в диапазоне 94–100.

Риски

Прогнозы очень хорошие, но они не могут учитывать внешние риски и события. UBS включает раздел с подробным описанием некоторых из них:

UBS включает раздел с подробным описанием некоторых из них:

«Самый большой риск роста нашего прогноза заключается в том, что снижение налогов превышает ожидаемое.Самый большой риск ухудшения нашего прогноза заключается в том, что расходы домохозяйств с низкими и средними доходами будут нарушены, возможно, из-за более быстрой консолидации в секторе розничной торговли, что приведет к крупным увольнениям на фоне ухудшения качества потребительских кредитов. . ‘

Хотя это действительно большие риски, они лишь поверхностно отражают то, что может произойти в 2018 году.

Президент Трамп только что завершил свои первые 12 месяцев на посту, и они были полны сюрпризов, интриг и скандалов.Можно с уверенностью сказать, что это будет продолжаться и в следующем году, и планы налоговой реформы, законопроект о здравоохранении, стена с Мексикой — все это потенциальные горячие точки. И не забывайте о продолжающемся расследовании Мюллером возможного сговора России на выборах.

Напряженность в Северной Корее, похоже, несколько снизилась, но было бы наивно ожидать, что и Ким Чен Ын, и Дональд Трамп будут молчать по этому поводу и заставят его исчезнуть из поля зрения.

Одна вещь, о которой не упоминают многие валютные аналитики, — это очевидный пузырь активов в акциях.Промышленный индекс Доу-Джонса вырос на невероятные 52% с минимумов 2016 года. В какой-то момент это остановится и, возможно, резко исправится, и это может повлиять на политику ФРС. Обвал на 20-30%, скорее всего, отложит дальнейшее повышение ставок на неопределенный срок.

Таким образом, экономические перспективы UBS сопряжены с множеством рисков. Если 2018 год пройдет без каких-либо неожиданных событий, велика вероятность, что экономика США будет соответствовать прогнозам. В противном случае все ставки отменены.

Обзор прогноза относительно фактического развития бизнеса

Обзор прогноза относительно фактического развития бизнеса

Прогноз Группы на 2018 финансовый год, опубликованный в Годовом отчете за 2017 финансовый год, включает три бизнес-сектора: Здравоохранение, Медико-биологические науки и Эксплуатационные материалы. 5 сентября 2017 года наша компания объявила, что изучает стратегические возможности для своего бизнеса в сфере здравоохранения. Этот анализ не был завершен к моменту подготовки Годового отчета за 2017 год, и по состоянию на 31 декабря 2017 года Исполнительный комитет пришел к выводу, что продажа бизнеса Consumer Health в течение двенадцати месяцев не считается весьма вероятной. В результате прогноз на тот момент включал бизнес Consumer Health.

5 сентября 2017 года наша компания объявила, что изучает стратегические возможности для своего бизнеса в сфере здравоохранения. Этот анализ не был завершен к моменту подготовки Годового отчета за 2017 год, и по состоянию на 31 декабря 2017 года Исполнительный комитет пришел к выводу, что продажа бизнеса Consumer Health в течение двенадцати месяцев не считается весьма вероятной. В результате прогноз на тот момент включал бизнес Consumer Health.

19 апреля 2018 г. мы объявили о подписании соглашения о продаже нашего глобального бизнеса в области здравоохранения потребителей Procter & Gamble (P&G) примерно за 3 евро.4 миллиарда наличными. Тогда ожидалось, что сделка будет подписана в конце четвертого квартала 2018 года. Подписание состоялось 30 ноября 2018 года. В целях обеспечения систематического продолжения прогноза из годового отчета за 2017 год и оценки дальнейшего развития Что касается бизнеса Consumer Health, мы представили наш прогноз ожидаемых продаж и прибыли Группы и нашего бизнес-сектора Healthcare на первый квартал 2018 года как с учетом, так и без учета бизнеса Consumer Health. В своем отчете за второй квартал 2018 года бизнес по охране здоровья потребителей был классифицирован как «прекращенная деятельность» в соответствии с МСФО 5. Следовательно, показатели предыдущего года и показатели за первый квартал 2018 года были скорректированы соответствующим образом, как и ранее. наш прогноз. В то же время ключевые факторы прогноза — органические продажи и предварительный рост EBITDA для Группы и для бизнес-секторов вместе с их влиянием на обменный курс в каждом случае — остались неизменными.

В своем отчете за второй квартал 2018 года бизнес по охране здоровья потребителей был классифицирован как «прекращенная деятельность» в соответствии с МСФО 5. Следовательно, показатели предыдущего года и показатели за первый квартал 2018 года были скорректированы соответствующим образом, как и ранее. наш прогноз. В то же время ключевые факторы прогноза — органические продажи и предварительный рост EBITDA для Группы и для бизнес-секторов вместе с их влиянием на обменный курс в каждом случае — остались неизменными.

В связи с этим изменением портфеля следующий анализ отражает новую структуру Группы: он учитывает бизнес в сфере здравоохранения потребителей как «прекращенную деятельность».

Чистый объем продаж

На 2018 год мы прогнозировали умеренный органический рост чистых продаж Группы. Во второй половине 2018 года мы зафиксировали более динамичный рост продаж во всех секторах бизнеса, чем ожидалось в начале года; это означает, что в целом за 2018 год мы добились значительного органического роста чистых продаж на + 6,1%, что немного превысило наш прогноз.

В связи с наметившимся неблагоприятным развитием обменного курса между евро и долларом США и различными валютами на развивающихся рынках в начале года мы ожидали умеренно отрицательного влияния обменного курса на наши чистые продажи.При этом мы предположили, что в первом полугодии сборы будут больше, чем во втором полугодии 2018 года. Эта оценка подтвердилась: отрицательный эффект обменного курса в 2018 году в целом составил –3,9%. Начиная с середины 2018 года, как и ожидалось, наблюдалось заметное ослабление обменного курса между евро и долларом США, хотя для ряда различных валют на развивающихся рынках, особенно для латиноамериканских валют, наблюдалось менее благоприятное, чем ожидалось, развитие. во второй половине 2018 г.

Здравоохранение

В 2018 году наш бизнес-сектор здравоохранения продемонстрировал устойчивый органический рост продаж на + 5,2% (или 324 млн евро), что соответствует нашему прогнозу умеренного органического роста. Рост продаж в 2018 году был поддержан продолжающимся хорошим органическим ростом продаж в бизнес-подразделениях общей медицины, эндокринологии и фертильности на наших растущих рынках (179 миллионов евро), а также вкладом в продажи наших недавно утвержденных продуктов Bavencio ® и Mavenclad. ® , что немного превзошло наши ожидания.Оба продукта вместе принесли продажи в размере 160 миллионов евро в 2018 году и, таким образом, внесли 138 миллионов евро в органический рост продаж.

Науки о жизни

По нашему бизнес-сектору наук о жизни в начале года мы прогнозировали устойчивый органический рост продаж, немного превышающий ожидаемый среднесрочный рост рынка примерно на 4% в год. Деловой сектор достиг очень сильного органического роста + 8,8% в 2018 году. Это означает, что он превысил верхний предел нашего прогноза от + 7% до + 8%, который мы повысили в нашем отчете за третий квартал 2018 года, благодаря к очень положительному развитию органических продаж в четвертом квартале 2018 года.Как и ожидалось, Process Solutions была наиболее динамичным бизнес-подразделением, внесшим наибольший вклад в органический рост продаж в Life Science. Как и ожидалось, Applied Solutions и Research Solutions также положительно повлияли на показатели органических продаж, хотя и в значительно меньшей степени, чем Process Solutions.

Рабочие материалы

Вопреки нашим первоначальным ожиданиям относительно небольшого или умеренного снижения органических продаж, бизнес-сектор «Высококачественные материалы» продемонстрировал небольшое увеличение органических продаж на + 1.7% в 2018 году. Начиная с третьего квартала 2018 года, различные проекты по увеличению емкости наших клиентов в индустрии дисплеев вызвали увеличение спроса на наши жидкокристаллические материалы в бизнес-подразделении Display Solutions. Побуждаемые этим развитием и ростом продаж Semiconductor Solutions в соответствии с нашими ожиданиями, мы повысили нашу оценку органического роста продаж от -1% до + 1% в нашем отчете за третий квартал 2018 года. Этот временный рост продолжился в бизнес жидких кристаллов в четвертом квартале 2018 г., в результате чего органический рост продаж бизнес-сектора «Эксплуатационные материалы» в 2018 г. незначительно превысил наш обновленный диапазон прогнозов — + 1.7%.

EBITDA до

В 2018 году мы ожидали небольшого органического снижения EBITDA Группы по сравнению с предыдущим годом. Кроме того, из-за сложной валютной конъюнктуры мы ожидали, что отрицательные эффекты обменного курса приведут к снижению EBITDA до показателя на от –4% до –6% по сравнению с предыдущим годом. В 2018 году предварительная EBITDA составила 3880 миллионов евро, что эквивалентно снижению на -10,5% по сравнению с предыдущим годом (2017: 4246 миллионов евро). Органическое снижение на 1,6%, связанное с этим показателем, соответствовало нашему прогнозу.Напротив, при -8,9% влияние курсовой разницы на EBITDA до 2018 года в целом было значительно более негативным, чем ожидалось в начале года, хотя оно соответствовало диапазону от -8% до -10%, который мы скорректировали нашу отчетность за третий квартал 2018 года. Ожидаемое благоприятное развитие евро по отношению к доллару США во второй половине 2018 года было более чем компенсировано продолжающимся обесцениванием различных валют развивающихся рынков по отношению к евро, особенно латиноамериканских валют.В этот период 2018 года показатели аргентинского песо и бразильского реала были значительно хуже, чем мы ожидали в начале года.

Здравоохранение

Для нашего бизнес-сектора здравоохранения мы прогнозируем небольшое органическое снижение EBITDA по сравнению с предыдущим годом из-за продолжающегося роста расходов на исследования и разработки для развития нашего портфеля, особенно в области иммуноонкологии, и исчезновения исключительных доходов от предыдущего год и небольшое снижение органического показателя EBITDA до предыдущего года.Кроме того, мы ожидали умеренно отрицательного влияния обменного курса. В 2018 году EBITDA в сфере здравоохранения составила 1556 млн евро (2017 год: 1773 млн евро). Это эквивалентно снижению на -12,2% по сравнению с 2017 годом; Органическое падение — 1,6% соответствовало нашему прогнозу в начале года. Эффект обменного курса оказал значительно большее негативное влияние, чем ожидалось в начале года. В результате в нашей отчетности за третий квартал 2018 года мы изменили диапазон прогнозов с -9% до -11% и закрыли 2018 год с -10.7%.

Науки о жизни

Для Life Science мы ожидали, что предварительный рост органического EBITDA будет таким же динамичным, как и в 2017 году, на уровне около + 8% из-за ожидаемого роста органических продаж и продолжающейся реализации синергетических эффектов от приобретения Sigma-Aldrich, которые остаются в соответствии с графиком. Органический рост в коммерческом секторе составил 1840 млн евро, что составило + 7,0%, что ниже диапазона прогнозов, которые мы давали в начале года. Динамика обменного курса снизила EBITDA до -3.9%, что соответствует нашему прогнозу умеренно отрицательного эффекта обменного курса.

Рабочие материалы

В связи с ожидаемыми корректировками в бизнесе Display Solutions мы прогнозируем органическое процентное снижение EBITDA pre для бизнес-сектора Performance Materials, которое составит средне-процентный показатель в начале года. Более того, что касается влияния обменного курса, мы прогнозируем умеренно отрицательное начисление EBITDA на период до 2017 года. В целом за 2018 год показатель EBITDA составил 786 миллионов евро.Это соответствует падению на -19,8% по сравнению с 2017 годом, из которых -12,9% связано с органическими показателями бизнеса, а еще — на 6,9% — с изменениями обменного курса. Таким образом, оба ключевых финансовых показателя находились в пределах, указанных нами в начале года.

Корпоративные и прочие

EBITDA до корпоративного и прочих секторов, которая достигла уровня — 381 млн евро в 2018 году, находилась в пределах нашего прогнозного диапазона от –360 до –400 млн евро, который мы указали на середину года.По сравнению с показателем предыдущего года — 292 миллиона евро, это соответствует увеличению затрат на 30,6%. Такое развитие событий в первую очередь связано с убытками от нашего валютного хеджирования, которые во второй половине 2018 года оказались выше, чем ожидалось в начале года. Тем не менее, мы достигли прогноза, который мы опубликовали в начале года, который предусматривал рост расходов по корпоративным и прочим вопросам в размере небольшого однозначного процентного показателя.

Свободный денежный поток бизнеса

Мы ожидали, что в 2018 году свободный денежный поток Группы снизится в процентном отношении, выражающемся двузначными числами.Мы выполнили этот прогноз снижением на 21,4%. Бизнес-сектор здравоохранения сообщил о снижении на 22,0% по сравнению с предыдущим годом, что ниже, чем однозначное процентное падение, которое мы прогнозировали в начале года. Такое развитие событий в первую очередь связано с продажей бизнеса Consumer Health, чего еще не ожидалось, когда прогноз был сделан в начале года. Перенос EBITDA проданного бизнеса оказал особенно значительное влияние.Свободный денежный поток бизнес-сектора наук о жизни был более или менее стабильным, снизившись на 0,7%. Это соответствует небольшому процентному снижению, которое мы прогнозировали. Для бизнес-сектора «Эксплуатационные материалы» мы ожидали, что в 2018 году спад будет выражаться двузначным числом. Падение на 35,1% — в основном результат более низкого показателя EBITDA — таким образом, соответствовало нашим ожиданиям.

27,5 КБ EXCELГРУППА

| Чистый объем продаж | EBITDA до | Свободный денежный поток от бизнеса | EPS до | |

|---|---|---|---|---|

| Фактические результаты 2017 г. в млн евро | 14 517 | 4 246 | 3 193 | € 5.92 |

| Прогноз на 2018 год в Годовом отчете за 2017 год 1 | Умеренный органический рост Умеренно отрицательный эффект обменного курса | Незначительный органический спад Умеренно отрицательный валютный эффект | Низкое двузначное процентное снижение | |

| Основные комментарии | Умеренный органический рост в сфере здравоохранения из-за сильной динамики на растущих рынках, а также увеличения продаж Mavenclad ® и Bavencio ® Устойчивый органический рост в сфере естественных наук, немного выше ожидаемого роста рынка От незначительного до умеренного органического снижения эксплуатационных материалов в связи с текущими процессами корректировки в бизнесе жидких кристаллов Отрицательный эффект от курсовой разницы, в основном обусловленный обменным курсом США.Доллар США и валюты различных развивающихся рынков | In Healthcare продолжала активно инвестировать в исследования и разработки, а также в маркетинг и продажи; отсутствие положительных разовых эффектов от предыдущего года Органический рост продаж и дальнейшая реализация запланированного синергетического эффекта от интеграции Sigma-Aldrich в науку о жизни Умеренно отрицательный эффект от курсовой разницы, особенно из-за развития США.Доллар США и валюты различных развивающихся рынков | Снижение EBITDA до и инвестиций в основные средства, а также инициативы по цифровизации, увеличение запасов из-за изменений в ассортименте продукции и роста объемов | |

| Прогнозы на 2018 год в промежуточном отчете: | ||||

| I кв.2018 г. | Органический рост от + 3% до + 5% Влияние обменного курса — 4% до — 6% ~ 15000 до 15 500(без учета здоровья потребителей ~ 14000 до 14 500) | Органическое снижение — от 1% до — 3% vs.2017 Влияние обменного курса от — 5% до — 7% ~ 3950–4150 (без учета здоровья потребителей ~ 3750–4000) | ~ 2460 до 2770 (без учета здоровья потребителей ~ 2310 до 2620) | EPS до 5,30 евро от до 5,65 евро (без учета потребительского здравоохранения от 5,00 до 5,40 евро) |

| II кв.2018 г. | ~ 14 100 до 14 600 Органический рост от + 3% до + 5% vs.2017 г. Умеренно отрицательный валютный эффект — от 3% до — 5% | ~ 3,750 до 4,000 Органическое снижение — от 1% до — 3% по сравнению с 2017 годом Влияние обменного курса — от 5% до — 7% | ~ 2,380 до 2,670 | 5,00 € к 5,40 € |

| III кв.2018 г. | ~ 14 400 до 14 800 Органический спад от + 4% до + 6% vs.2017 г. Умеренно отрицательный валютный эффект — от 3% до — 5% | ~ 3700 до 3900 Органическое снижение — от 1% до — 3% по сравнению с 2017 годом Влияние обменного курса — от 8% до — 10% | ~ 2,340 до 2,630 | 5,00 € –5,30 € |

| Результаты 2018 г. в млн евро | 14 836 (+ 2.2%: + 6,1% органический, 0,0% портфель, — 3,9% валюта) | 3800 (- 10,5%: — 1,6% органических продуктов, 0,0% портфеля, — 8,9% валюты) | 2 508 –21,4% | 5,10 — 13,9% |

Здравоохранение

| Чистый объем продаж | EBITDA до | Свободный денежный поток от бизнеса | |

|---|---|---|---|

| Фактические результаты 2017 г. в млн евро | 6,190 | 1,773 | 1,314 |

| Прогноз на 2018 год в Годовом отчете за 2017 год 1 | Умеренный органический рост Умеренно отрицательный эффект обменного курса | Однозначный процент снижение | |

| Основные комментарии | Органический рост продаж на растущих рынках будет компенсировать органическое снижение продаж Rebif ® , которое, как ожидается, будет в высоком однозначном процентном диапазоне Продолжающееся ценовое давление в Европе, а также в Азиатско-Тихоокеанском регионе, а также в регионах Ближнего Востока и Африки Bavencio ® и Mavenclad ® внесут заметный вклад в рост продаж Устойчивый органический рост нашего бизнеса в сфере потребительского здоровья Отрицательный эффект от курсовой разницы, обусловленный, главным образом, обменным курсом США.Доллар США и валюты различных развивающихся рынков | Продолжение значительных инвестиций в исследования и разработки, а также в маркетинг и продажи; отсутствие положительных разовых эффектов от предыдущего года Отрицательный эффект от курсовой разницы, в частности, из-за развития доллара США и валют различных развивающихся рынков | Снижение EBITDA до Увеличение оборотного капитала в связи с влиянием на структуру продукции |

| Прогнозы на 2018 год в промежуточном отчете: | |||

| I кв.2018 г. | Умеренный органический рост Умеренно отрицательный валютный эффект | Органическое снижение от — 1% до — 2% Влияние обменного курса от — 5% до — 7% ~ 1770 до 1830(без учета здоровья потребителей ~ 1580 до 1650) | ~ 1,140 до 1,240 (без учета здоровья потребителей ~ 1000 до 1080) |

| II кв.2018 г. | Умеренный органический рост — от 4% до — 6% | ~ 1580 до 1650 Органическое снижение от — 1% до — 2% Влияние обменного курса — от 5% до — 7% | ~ 1,060 до 1,140 |

| III кв.2018 г. | Устойчивый органический рост — от 4% до — 6% | ~ 1,540 до 1,600 Органическое снижение от — 1% до — 2% Существенно отрицательное влияние курсовой разницы— от 9% до — 11% | ~ 1,030 до 1,110 |

| Результаты 2018 г. в млн евро | 6 246 (+ 0.9%: + 5,2% органических продуктов, 0,0% портфеля, — 4,3% валюты) | 1556 (- 12,2%: — 1,6% органический продукт, 0,0% портфель, — 10,7% валюта) | 1025 — 22,0% |

Науки о жизни

| Чистый объем продаж | EBITDA до | Свободный денежный поток от бизнеса | |

|---|---|---|---|

| Фактические результаты 2017 г. в млн евро | 5,882 | 1,786 | 1 402 |

| Прогноз на 2018 год в Годовом отчете за 2017 год 1 | Устойчивый органический рост, немного выше ожидаемого роста рынка Умеренно отрицательный валютный эффект | Органический рост прибыли с такой же динамикой, как в 2017 году Умеренно отрицательный валютный эффект | Немного ниже уровня предыдущего года |

| Основные комментарии | Process Solutions, вероятно, останется самым сильным драйвером роста, за ним последует Applied Solutions Research Solutions также внесет положительный вклад в развитие органических продаж, хотя и в меньшей степени. Отсутствие значительного влияния на портфель от приобретения Natrix Separations Отрицательный эффект от курсовой разницы, особенно из-за развития США.Доллар США | Положительное развитие в результате ожидаемого роста продаж Продолжение запланированной реализации синергетического эффекта от приобретения Sigma-Aldrich Отрицательный эффект от курсовой разницы, особенно из-за роста курса доллара США | Улучшение EBITDA до Увеличение запасов отражает ожидаемый рост продаж и изменение ассортимента продукции |

| Прогнозы на 2018 год в промежуточном отчете: | |||

| I кв.2018 г. | Органический рост немного выше среднесрочного среднего рыночного показателя в 4% р.а. Умеренно отрицательное влияние курсовой разницы | Органический рост примерно на уровне предыдущего года + 8% Влияние обменного курса от — 4% до — 6% ~ 1820 до 1870 | ~ 1,310 до 1,400 |

| II кв.2018 г. | Органический рост от + 5% до + 6%, что немного выше среднесрочного среднего роста рынка на 4% в год. Умеренно отрицательный валютный эффект — от 3% до — 5% | ~ 1830 до 1880 Органический рост примерно + 8% Влияние обменного курса от — 3% до — 5% | ~ 1,310 до 1,400 |

| III кв.2018 г. | Органический рост от + 7% до + 8%, что значительно выше среднесрочного среднего роста рынка в 4% стр.а. Умеренно отрицательный валютный эффект — от 3% до — 5% | ~ 1830 до 1880 Органический рост примерно + 8% Влияние обменного курса от — 3% до — 5% | ~ 1300 до 1390 |

| Результаты 2018 г. в млн евро | 6185 (+ 5,2%: + 8,8% органический, 0,0% портфель, -3,6% валюта) | 1840 (+ 3,0%: + 7,0% органический, 0.0% Портфель, — 3,9% Валюта) | 1,393 — 0,7% |

Рабочие материалы

| Чистый объем продаж | EBITDA до | Свободный денежный поток от бизнеса | |

|---|---|---|---|

| Фактические результаты 2017 г. в млн евро | 2,446 | 980 | 906 |

| Прогноз на 2018 год в Годовом отчете за 2017 год 1 | Органически незначительно или умеренно ниже уровня прошлого года Умеренно отрицательное влияние курсовой разницы | Органическое процентное снижение в среднем подростковом диапазоне Умеренно отрицательное влияние курсовой разницы | Снижение в процентах, выраженное двузначным числом |

| Основные комментарии | Увеличение объема всех предприятий; сильная динамика, особенно в сфере передовых технологий и материалов для микросхем Корректировка доли рынка и снижение цен в бизнесе жидких кристаллов Отрицательный эффект обменного курса, особенно из-за прогнозируемого развития U.Доллар США и валюты на ключевых азиатских рынках | Снижение рыночных долей и цен в бизнесе жидких кристаллов не может быть компенсировано ростом других предприятий и активным управлением затратами Отрицательный эффект курсовой разницы, в частности, из-за развития доллара США и других валют на ключевых азиатских рынках | Снижение EBITDA до, сохранение высоких инвестиций в основные средства и более высокий уровень запасов в связи с увеличением объемов |

| Прогнозы на 2018 год в промежуточном отчете: | |||

| I кв.2018 г. | Органическое снижение от незначительного до умеренного Умеренно отрицательное влияние курсовой разницы | Органическое снижение — с 14% до — 16% vs.2017 г. Влияние обменного курса от — 8% до — 10% ~ 725 до 765 | ~ 480 до 550 |

| II кв.2018 г. | Органическое снижение от легкого до умеренного — от 2% до — 4% Умеренно отрицательное влияние курсовой разницы — от 3% до — 5% | ~ 745 до 785 Органическое снижение — от 14% до — 16% Влияние обменного курса — от 6% до — 8% | ~ 510 до 580 |

| III кв.2018 г. | Органические показатели продаж на уровне 2017 года, т.е. — от 3% до — 5% | ~ 745 до 785 | ~ 510 до 580 |

| Результаты 2018 г. в млн евро | 2406 (- 1,7%: + 1,7% органический,0,0% портфель, — 3,4% валюта) | 786 (- 19.8%: — 12,9% органический продукт,0,0% портфель, — 6,9% валюта) | 588 — 35,1% |

Корпоративные и прочие

| EBITDA до | Свободный денежный поток от бизнеса | |

|---|---|---|

| Фактические результаты 2017 г. в млн евро | –292 | –429 |

| Прогноз на 2018 год в Годовом отчете за 2017 год 1 | Низкое двузначное процентное увеличение | – |

| Основные комментарии | Увеличение затрат связано с инвестициями в инновации и инициативы по цифровизации; эти затраты ранее были понесены в бизнес-секторах и теперь учитываются централизованно в разделе Корпоративные и прочие Напротив, ожидаемая прибыль от валютного хеджирования должна иметь компенсирующий эффект в 2018 году | |

| Прогнозы на 2018 год в промежуточном отчете: | ||

| I квартал 2018 | ~ –360 до –320 | ~ –490 до –440 |

| II кв.2018 г. | ~ от –400 до –360 | ~ от –550 до –500 |

| III кв.2018 г. | ~ от –400 до –360 | ~ –500 до –450 |

| Результаты 2018 г. в млн евро | — 381 30.6% | –497 15,9% |

Обзор прогноза относительно фактического развития бизнеса

Обзор прогноза относительно фактического развития бизнеса

Прогноз Группы Merck на 2018 финансовый год, опубликованный в Годовом отчете за 2017 финансовый год, включает три бизнес-сектора: здравоохранение, медико-биологические науки и рабочие материалы. 5 сентября 2017 года компания Merck объявила, что изучает стратегические варианты развития своего бизнеса в сфере здравоохранения.Этот анализ не был завершен к моменту подготовки Годового отчета за 2017 год, и по состоянию на 31 декабря 2017 года Исполнительный комитет пришел к выводу, что продажа бизнеса Consumer Health в течение двенадцати месяцев не считается весьма вероятной. В результате прогноз на тот момент включал бизнес Consumer Health.

19 апреля 2018 года Merck объявила о подписании соглашения о продаже своего глобального бизнеса в области потребительского здоровья Procter & Gamble (P&G) примерно за 3 евро.4 миллиарда наличными. Тогда ожидалось, что сделка будет подписана в конце четвертого квартала 2018 года. Подписание состоялось 30 ноября 2018 года. Для обеспечения систематического продолжения прогноза из годового отчета за 2017 год и оценки дальнейшего развития Что касается бизнеса Consumer Health, Merck представила свой прогноз ожидаемых продаж и доходов группы Merck и бизнес-сектора Health на первый квартал 2018 года как с учетом, так и без учета бизнеса Consumer Health.В своем отчете за второй квартал 2018 года бизнес по охране здоровья потребителей был классифицирован как «прекращенная деятельность» в соответствии с МСФО 5. Следовательно, показатели предыдущего года и показатели первого квартала 2018 года были скорректированы соответствующим образом, как и ранее. прогноз Merck. В то же время ключевые факторы прогноза — органические продажи и предварительный рост EBITDA для Группы и для бизнес-секторов вместе с их влиянием на обменный курс в каждом случае — остались неизменными.

В связи с этим изменением портфеля следующий анализ отражает новую структуру группы Merck: он учитывает бизнес в сфере здравоохранения потребителей как «прекращенную деятельность».

Чистый объем продаж

На 2018 год мы прогнозировали умеренный органический рост чистых продаж Группы Merck. Во второй половине 2018 года Merck зафиксировала более динамичный рост продаж во всех секторах бизнеса, чем ожидалось в начале года; это означает, что в целом за 2018 год мы добились значительного органического роста чистых продаж на + 6,1%, что немного превысило наш прогноз.

В связи с наметившимся неблагоприятным развитием обменного курса между евро и долларом США и различными валютами на развивающихся рынках в начале года мы ожидали умеренно отрицательного влияния обменного курса на наши чистые продажи.При этом мы предполагали, что в первом полугодии сборы будут больше, чем во втором полугодии 2018 года. Эта оценка подтвердилась: отрицательный эффект обменного курса в 2018 году в целом составил — 3,9%. Начиная с середины 2018 года, как и ожидалось, наблюдалось заметное ослабление обменного курса между евро и долларом США, хотя для ряда различных валют на развивающихся рынках, особенно для латиноамериканских валют, наблюдалось менее благоприятное, чем ожидалось, развитие. во второй половине 2018 г.

Здравоохранение

В 2018 году наш бизнес-сектор здравоохранения продемонстрировал устойчивый органический рост продаж на + 5,2% (или 324 млн евро), что соответствует нашему прогнозу умеренного органического роста. Рост продаж в 2018 году был поддержан продолжающимся хорошим органическим ростом продаж в бизнес-подразделениях общей медицины, эндокринологии и фертильности на наших растущих рынках (179 миллионов евро), а также вкладом в продажи наших недавно утвержденных продуктов Bavencio ® и Mavenclad. ® , что немного превзошло наши ожидания.Оба продукта вместе принесли продажи в размере 160 миллионов евро в 2018 году и, таким образом, внесли 138 миллионов евро в органический рост продаж.

Науки о жизни

По нашему бизнес-сектору наук о жизни в начале года мы прогнозировали устойчивый органический рост продаж, немного превышающий ожидаемый среднесрочный рост рынка примерно на 4% в год. Деловой сектор достиг очень сильного органического роста + 8,8% в 2018 году. Это означает, что он превысил верхний предел нашего прогноза от + 7% до + 8%, который мы повысили в нашем отчете за третий квартал 2018 года, благодаря к очень положительному развитию органических продаж в четвертом квартале 2018 года.Как и ожидалось, Process Solutions была наиболее динамичным бизнес-подразделением, внесшим наибольший вклад в органический рост продаж в Life Science. Как и ожидалось, Applied Solutions и Research Solutions также положительно повлияли на показатели органических продаж, хотя и в значительно меньшей степени, чем Process Solutions.

Рабочие материалы

Вопреки нашим первоначальным ожиданиям относительно небольшого или умеренного снижения органических продаж, бизнес-сектор «Высококачественные материалы» продемонстрировал небольшое увеличение органических продаж на + 1.7% в 2018 году. Начиная с третьего квартала 2018 года, различные проекты по увеличению емкости наших клиентов в индустрии дисплеев вызвали увеличение спроса на наши жидкокристаллические материалы в бизнес-подразделении Display Solutions. Побуждаемые этим развитием и ростом продаж Semiconductor Solutions в соответствии с нашими ожиданиями, мы повысили нашу оценку органического роста продаж от -1% до + 1% в нашем отчете за третий квартал 2018 года. Этот временный рост продолжился в бизнес жидких кристаллов в четвертом квартале 2018 г., в результате чего органический рост продаж бизнес-сектора «Эксплуатационные материалы» в 2018 г. незначительно превысил наш обновленный диапазон прогнозов — + 1.7%.

EBITDA до

В 2018 году мы ожидали небольшого органического снижения EBITDA Группы Merck по сравнению с предыдущим годом. Кроме того, из-за сложной валютной конъюнктуры мы ожидали, что отрицательные эффекты обменного курса приведут к снижению EBITDA до начала периода от -4% до -6% по сравнению с предыдущим годом. В 2018 году предварительная EBITDA составила 3880 миллионов евро, что эквивалентно снижению на -10,5% по сравнению с предыдущим годом (2017: 4246 миллионов евро). Органическое снижение на 1,6%, связанное с этим показателем, соответствовало нашему прогнозу.Напротив, при -8,9% влияние курсовой разницы на EBITDA до 2018 года в целом было значительно более негативным, чем ожидалось в начале года, хотя оно соответствовало диапазону от -8% до -10%, который мы скорректировали нашу отчетность за третий квартал 2018 года. Ожидаемое благоприятное развитие евро по отношению к доллару США во второй половине 2018 года было более чем компенсировано продолжающимся обесцениванием различных валют развивающихся рынков по отношению к евро, особенно латиноамериканских валют.В этот период 2018 года показатели аргентинского песо и бразильского реала были значительно хуже, чем мы ожидали в начале года.

Здравоохранение

Для нашего бизнес-сектора здравоохранения мы прогнозируем небольшое органическое снижение EBITDA по сравнению с предыдущим годом из-за продолжающегося роста расходов на исследования и разработки для развития нашего портфеля, особенно в области иммуноонкологии, и исчезновения исключительных доходов от предыдущего год и небольшое снижение органического показателя EBITDA до предыдущего года.Кроме того, мы ожидали умеренно отрицательного влияния обменного курса. В 2018 году EBITDA в сфере здравоохранения составила 1556 млн евро (2017 год: 1773 млн евро). Это эквивалентно снижению на -12,2% по сравнению с 2017 годом; Органическое падение — 1,6% соответствовало нашему прогнозу в начале года. Эффект обменного курса оказал значительно большее негативное влияние, чем ожидалось в начале года. В результате в нашей отчетности за третий квартал 2018 года мы изменили диапазон прогнозов с -9% до -11% и закрыли 2018 год с -10.7%.

Науки о жизни

Для Life Science мы ожидали, что предварительный рост органического EBITDA будет таким же динамичным, как и в 2017 году, на уровне около + 8% из-за ожидаемого роста органических продаж и продолжающейся реализации синергетических эффектов от приобретения Sigma-Aldrich, которые остаются в соответствии с графиком. Органический рост в коммерческом секторе составил 1840 млн евро, что составило + 7,0%, что ниже диапазона прогнозов, данных нами в начале года. Динамика обменного курса снизила EBITDA до -3.9%, что соответствует нашему прогнозу умеренно отрицательного эффекта обменного курса.

Рабочие материалы

В связи с ожидаемыми корректировками в бизнесе Display Solutions, мы прогнозируем органическое процентное снижение EBITDA pre для бизнес-сектора Performance Materials, которое составит в начале года среднюю процентную цифру. Более того, что касается влияния обменного курса, мы прогнозируем умеренно отрицательное начисление EBITDA на период до 2017 года. В целом за 2018 год показатель EBITDA составил 786 миллионов евро.Это соответствует падению на -19,8% по сравнению с 2017 годом, из которых -12,9% связано с органическими показателями бизнеса, а еще — на 6,9% — с изменениями обменного курса. Таким образом, оба ключевых финансовых показателя находились в пределах, указанных нами в начале года.

Корпоративные и прочие

EBITDA до корпоративного и прочего сектора, которая в 2018 году достигла уровня — 381 млн евро, находилась в пределах нашего прогнозного диапазона от — 360 до 400 млн евро, который мы указали на середину года.По сравнению с показателем предыдущего года — 292 миллиона евро, это соответствует увеличению затрат на 30,6%. Такое развитие событий в первую очередь связано с убытками от нашего валютного хеджирования, которые во второй половине 2018 года оказались выше, чем ожидалось в начале года. Тем не менее, мы достигли прогноза, который мы опубликовали в начале года, который предусматривал рост расходов по корпоративным и прочим вопросам в размере небольшого однозначного процентного показателя.

Свободный денежный поток бизнеса

В 2018 году мы ожидали, что свободный денежный поток группы Merck от коммерческой деятельности снизится в процентном выражении, выражающемся двузначными числами.Мы выполнили этот прогноз снижением на 21,4%. Бизнес-сектор здравоохранения сообщил о снижении на 22,0% по сравнению с предыдущим годом, что ниже, чем однозначное процентное падение, которое мы прогнозировали в начале года. Такое развитие событий в первую очередь связано с продажей бизнеса Consumer Health, чего еще не ожидалось, когда прогноз был сделан в начале года. Перенос EBITDA проданного бизнеса оказал особенно значительное влияние.Свободный денежный поток бизнес-сектора наук о жизни был более или менее стабильным, снизившись на 0,7%. Это соответствует небольшому процентному снижению, которое мы прогнозировали. Для бизнес-сектора «Эксплуатационные материалы» мы ожидали, что в 2018 году спад будет выражаться двузначным числом. Падение на 35,1% — в основном результат более низкого показателя EBITDA — таким образом, соответствовало нашим ожиданиям.

27,5 КБ EXCELMERCK GROUP

| Чистый объем продаж | EBITDA до | Свободный денежный поток от бизнеса | EPS до | |

|---|---|---|---|---|

| Фактические результаты 2017 г. млн евро | 14 517 | 4 246 | 3 193 | € 5.92 |

| Прогноз на 2018 год в Годовом отчете за 2017 год 1 | Умеренный органический рост Умеренно отрицательный эффект обменного курса | Незначительное органическое снижение Умеренно отрицательное влияние курсовой разницы — 4% до — 6% | Низкое двузначное процентное снижение | |