Преимущества калькулятора вкладов Fin-Plus.ru

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью «до копейки» процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

Последние статьи о кредитах

Последние статьи о займах

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков Ставрополя. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков Ставрополя. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. Сравните представленные программы вкладов и выгоду от них на одной странице сайта. Если вас заинтересовало предложение того или иного банка, вы можете оформить заявку прямо сейчас.

Чтобы узнать доход по интересующей вас программе вкладов онлайн, кликните на ссылку «Детальный расчет», доступной в карточке каждого продукта. Встроенный калькулятор учтет параметры, предлагаемые банком. Вы также можете перейти на страницу самой кредитной организации и воспользоваться предложенным там сервисом.

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков Воронежа. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков Воронежа. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. Сравните представленные программы вкладов и выгоду от них на одной странице сайта. Если вас заинтересовало предложение того или иного банка, вы можете оформить заявку прямо сейчас.

Чтобы узнать доход по интересующей вас программе вкладов онлайн, кликните на ссылку «Детальный расчет», доступной в карточке каждого продукта. Встроенный калькулятор учтет параметры, предлагаемые банком. Вы также можете перейти на страницу самой кредитной организации и воспользоваться предложенным там сервисом.

Калькулятор поможет быстро «прикинуть» сколько можно заработать, разместив депозит в банке.

Удобный калькулятор?

ДаНет

Калькулятор вкладов предоставлен сайтом calcus.ru

Как рассчитать доход по вкладу (депозиту)

Введите в форму следующие данные:

- Сумма вклада (депозита), которую вы готовы внести в банк и валюту, в которой размещаете средства;

- Срок размещения и дату внесения вклада;

- Далее выберите тип процентной ставки и сумму процентов, которые начисляет банк на сумму вклада;

- Укажите как часто начисляются проценты на вклад. Чаще всего это происходит ежемесячно, но бывают и другие предложения от банков. Периодичность начисления обязательно указана в условиях вклада;

- Поставьте «галочку» «Капитализация процентов», если проценты на вклад, которые начислены банком в период размещения депозита прибавляются к сумме вклада. Если проценты переводятся на отдельный счет или карту, то «Капитализации» вклада нет и сумма остается неизменной;

- В поле «Налог» укажите, являетесь ли вы резидентом или нерезидентом РФ или выберите «Отсутствует», что применимо к 99% расчетов;

- Укажите данные, если вы периодически собираетесь пополнять или снимать часть денег со вклада, а также сумму неснижаемого остатка, в случае снятия средств с депозита;

Резидент РФ — это тот, кто за последний год прожил в России не менее 183 дней, остальные — нерезиденты. Гражданство России к понятию резидент/нерезидент отношения не имеет.

Что выдаст калькулятор

В итоге калькулятор рассчитает и выдаст данные:

- Общая сумма начисленных средств по вкладу — это и есть доход от размещения;

- Размер «Эффективной кредитной ставки». При «Капитализации» вклада размер будет больше, чем введенный вами процент по размещения депозита, т.к. учитываются средства, которые причисляются к депозиту;

- Сумма на вкладе в конце срока. Собственно это сумма вклада плюс сумма процентов;

- График начисления процентов и увеличения суммы вклада за весь период размещения;

- Если процентная ставка по депозиту такая, что нужно платить налог на доход, то калькулятор автоматически рассчитает сумму, которая будет удержана банком на налоги и покажет Доход по вкладу за вычетом налоговых платежей (подробности о налогах ниже).

Налог на размещение банковских вкладов

По законодательству РФ налоги за заработок на банковских вкладах нужно платить в двух случаях:

- Вы разместили валютный (любая валюта, кроме рубля РФ) вклад со ставкой больше 9% годовых;

- Процент по вкладу в рублях РФ на дату открытия вклада больше ключевой ставки ЦБ на 5 и более процентов;

Ставка налога на вклад и расчет суммы налога

- Ставка для резидентов РФ составляет 35%;

- Для нерезидентов — 30%;

Налог на вклады в рублях рассчитывается не со всей суммы дохода по вкладу, а только от разницы между доходом с процентами по ставке ЦБ+5% и фактической ставкой, которую предложил банк.

Налог на вклады в валюте, аналогично рублевым, рассчитывается не со всего дохода по вкладу, а только с разницы между «разрешенной» ставкой 9% и фактической ставкой, предложенной банком.

Пример расчета налога на вклад в банке

Просто для общего развития, калькулятор это учитывает!

На 1 июля 2018 года ставка Рефинансирования ЦБ равна 7,25%, следовательно налог нужно будет платить с рублевого депозита со ставкой 7,25%+5%=12,25% и выше.

Исходные данные: Открываем вклад размером 1 000 000 ₽ под 14% годовых на срок 12 месяцев;

- Считаем проценты за 12 месяцев: 1 000 000*0,14*12/12 = 140 000 ₽ — это общий доход по вкладу;

- Считаем проценты от разрешенной ставки (ЦБ+5%=12,25%): 1 000 000*0,1225*12/12 = 122 500 ₽ — это необлагаемый налогом доход;

- Далее считаем сумму, с которой надо заплатить налог: 140 000 — 122 500 = 17 500 ₽. Это и есть налоговая база, с которой платим;

- В итоге считаем сумму налога (для резидентов РФ 35%): 17 500*0,35 = 6 125 ₽. Эту сумму обязательно нужно отдать государству.

Отмечу одно: я ни разу, ни в одном банке не видел ставок такого размера, чтобы приходилось даже задумываться об оплате налога.

Свои вопросы можно и нужно задавать в комментариях.

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков Уфы. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков Уфы. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. Сравните представленные программы вкладов и выгоду от них на одной странице сайта. Если вас заинтересовало предложение того или иного банка, вы можете оформить заявку прямо сейчас.

Чтобы узнать доход по интересующей вас программе вкладов онлайн, кликните на ссылку «Детальный расчет», доступной в карточке каждого продукта. Встроенный калькулятор учтет параметры, предлагаемые банком. Вы также можете перейти на страницу самой кредитной организации и воспользоваться предложенным там сервисом.

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков Майкопа. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков Майкопа. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. Сравните представленные программы вкладов и выгоду от них на одной странице сайта. Если вас заинтересовало предложение того или иного банка, вы можете оформить заявку прямо сейчас.

Чтобы узнать доход по интересующей вас программе вкладов онлайн, кликните на ссылку «Детальный расчет», доступной в карточке каждого продукта. Встроенный калькулятор учтет параметры, предлагаемые банком. Вы также можете перейти на страницу самой кредитной организации и воспользоваться предложенным там сервисом.

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков Бийска. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков Бийска. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. Сравните представленные программы вкладов и выгоду от них на одной странице сайта. Если вас заинтересовало предложение того или иного банка, вы можете оформить заявку прямо сейчас.

Чтобы узнать доход по интересующей вас программе вкладов онлайн, кликните на ссылку «Детальный расчет», доступной в карточке каждого продукта. Встроенный калькулятор учтет параметры, предлагаемые банком. Вы также можете перейти на страницу самой кредитной организации и воспользоваться предложенным там сервисом.

Срочный депозит — это срочный депозит с более высокой процентной ставкой (по сравнению с обычным сберегательным счетом) и из-за высокой процентной ставки и низкого риска, это довольно популярный инвестиционный выбор в Индии. Процентная ставка устанавливается на весь срок погашения и, это обычно рассматривается как чрезвычайно безопасное вложение. (AAA)

Процентные ставки отличаются от банка к банку, а также по срокам погашения (обычно 1-3 года срочных депозитных предложений более высокая процентная ставка).Проценты начисляются ежеквартально (каждые три месяца) в большинстве банков.

Срочные депозиты имеют очень низкую ликвидность, и вы не должны снимать любую сумму (однако вы можете взять кредит под низкую процентную ставку @ 1% или 2%) до наступления срока погашения. В противном случае может быть наложен штраф и процентная ставка будет снижена. Тем не менее, мало банков (например, ICICI) предлагаем срочные вклады с возможностью преждевременного снятия.

Вам также нужно платить налоги с процентов, полученных в течение финансового года, в зависимости от вашей налоговой категории. Если вы находитесь в пределах 30% налогов, было бы лучше, если вы инвестируете в долговые или ликвидные средства. (возвраты несколько похожи, но вы получаете преимущество от индексации) Для долгосрочной необходимости, вы также можете найти некоторые альтернативы FD, такие как фонды Ultra Short Bond или ликвидные фонды или PPF (очень безопасный и имеет также налоговые льготы — sec 80C) и настройку SIP для паевых инвестиционных фондов.Инвестирование в долевой актив является рискованным, но он может генерировать более высокую доходность в долгосрочной перспективе, FD едва ли победит инфляцию и Фактическая прибыль ниже, если учесть инфляцию и налоги.

Альтернативы FD

Преимущества и ограничения FD

Плюсы

- FD очень безопасен (AAA)

- Стабильная и прогнозируемая доходность (e.7% в год)

- Хорошо подходит для консервативных инвесторов

Минусы

- FD имеет низкую ликвидность (вы будете зарабатывать меньше процентов в случае преждевременного снятия)

- Низкая доходность, если учесть инфляцию, фактическая доходность ниже. Это будет дополнительно уменьшено из-за налогов (особенно если вы в 30% налоговых скобках)

- Не подходит для долгосрочного создания богатства или для инвесторов с высоким риском аппетита (Е.г молодых инвесторов в возрасте от 20 до 30 лет)

Калькулятор процентов

Наш калькулятор процентов может помочь определить процентные платежи и окончательные остатки не только по фиксированным основным суммам, но и по дополнительным периодическим взносам. Есть также дополнительные факторы, доступные для рассмотрения, такие как налог на процентный доход и инфляцию. Чтобы понять и сравнить различные способы накапливания интереса, посетите наш калькулятор сложных процентов .

Результаты

Разбивка |

График накопления баланса

СвязанныйИнвестиционный Калькулятор | Калькулятор среднего дохода | ROI CalculatorПроценты — это компенсация, выплачиваемая заемщиком кредитору за использование денег в процентах или сумме.Концепция интереса является основой большинства финансовых инструментов в мире. Хотя проценты заработаны, они отличаются от прибыли тем, что они получены кредитором, а не владельцем актива или инвестиции, хотя проценты могут быть частью прибыли от инвестиций.

Существует два различных метода накопления процентов, которые можно разделить на простые или сложные проценты.

Простой интерес

Ниже приведен основной пример того, как работает интерес.Дерек хотел бы одолжить 100 долларов (обычно называемых основной суммой) у банка на один год. Банк хочет получить 10% на него. Для начисления процентов:

$ 100 × 10% = 10

$Этот процент добавляется к основной сумме, и сумма становится обязательным погашением Дереком в банке.

$ 100 + $ 10 = 110

$Дерек должен банку 110 долларов год спустя, 100 долларов за основную сумму и 10 долларов в виде процентов.

Давайте предположим, что Дерек хотел занять 100 долларов на два года вместо одного, и банк рассчитывает проценты ежегодно.Он просто будет взимать процентную ставку дважды, один раз в конце каждого года.

долл. США + 10 долл. США (год 1) + 10 долл. США (год 2) = 120

долл. СШАДерек должен банку 120 долларов два года спустя, 100 долларов за основную сумму и 20 долларов в виде процентов.

Формула для расчета простого процента:

проценты = (основная сумма) × (процентная ставка) × (срок)

Если задействованы более сложные частоты подачи процентов, например, ежемесячно или ежедневно, используйте формулу:

проценты = (основная сумма) × (процентная ставка) × (срок) / (периодичность)

Тем не менее, простой интерес очень редко используется в реальном мире.Даже когда люди используют повседневное слово «интерес», они обычно имеют в виду интерес, который составляет.

Сложный процент

Сложный процент требует более одного периода, поэтому давайте вернемся к примеру, когда Дерек занимал у банка 100 долларов в течение двух лет под 10%. Для первого года мы рассчитываем проценты как обычно.

$ 100 × 10% = 10

$Этот процент прибавляется к основной сумме, и эта сумма становится обязательной выплатой Дерека банку за это время.

$ 100 + $ 10 = 110

$Однако год заканчивается, и наступает другой период. Для начисления процентов вместо первоначальной суммы используется основная сумма + любой процент, накопленный с тех пор. В случае Дерека:

$ 110 × 10% = 11

$Процентная ставка Дерека в конце второго года составляет 11 долларов. Это добавляется к долгу после года 1:

$ 110 + $ 11 = 121

$Когда кредит заканчивается, банк получает 121 долл. С Дерека вместо 120 долл., Если он рассчитывается с использованием простого процента.Это потому, что проценты также начисляются на проценты.

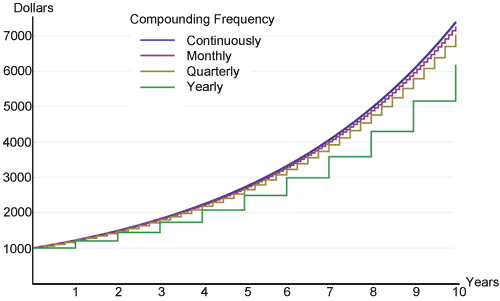

Чем чаще проценты начисляются в течение определенного периода времени, тем выше проценты будут начисляться на первоначальную основную сумму. Ниже приведен график из Википедии, на котором показано, что инвестиции в размере 1000 долларов США на различных частотах начисления процентов приносят 20%.

Существует небольшая разница в начале между всеми частотами, но со временем они постепенно начинают расходиться. Это сила сложного интереса, о которой все любят говорить, проиллюстрирована в виде краткого графика.Непрерывное соединение всегда будет иметь наивысшую доходность из-за использования математического предела частоты смешивания, которое может происходить в течение определенного периода времени.

Правило 72

Любой, кто хочет оценить сложный процент в своей голове, может найти правило 72 очень полезным. Не для точных расчетов, которые дают финансовые калькуляторы, а для того, чтобы получить идеи для приблизительных цифр. В нем говорится, что для того, чтобы найти количество лет (n), необходимое для удвоения определенной суммы денег с любой процентной ставкой, просто разделите 72 на эту же ставку.

Пример: Сколько времени потребуется, чтобы удвоить 1000 долларов США с 8% процентной ставкой?

n = 72/8 = 9

Потребуется 9 лет, чтобы 1000 долларов стали 2000 долларов под 8%. Эта формула работает лучше всего для процентных ставок от 6 до 10%, но она также должна работать достаточно хорошо для всего, что ниже 20%.

Фиксированная и плавающая процентная ставка

Процентная ставка по кредиту или сбережению может быть «фиксированной» или «плавающей». Кредиты или сбережения с плавающей ставкой обычно основаны на некоторой базовой ставке, такой как U.S. Федеральная резервная система (ФРС) или LIBOR (Лондонская межбанковская ставка). Как правило, ставка по кредиту немного выше, а норма сбережений немного ниже, чем справочная ставка. Разница идет в прибыль банка. И ставка ФРС, и ЛИБОР являются краткосрочными межбанковскими процентными ставками, но ставка ФРС является основным инструментом, который Федеральный резерв использует для влияния на предложение денег в экономике США. ЛИБОР — это коммерческая ставка, рассчитываемая на основе преобладающих процентных ставок между кредитоспособными учреждениями.Наш калькулятор процентов работает только с фиксированными процентными ставками.

Взносы

Важное различие, которое следует сделать в отношении взносов, заключается в том, происходят ли они в начале или в конце периодов начисления взносов. Периодические платежи, которые происходят в конце, имеют на единицу меньший общий процентный период на вклад.

Налоговая ставка

Некоторые виды процентного дохода облагаются налогами, включая облигации, сбережения и депозитные сертификаты (CD). В Соединенных Штатах корпоративные облигации почти всегда облагаются налогом.Некоторые типы полностью облагаются налогом, в то время как другие частично облагаются налогом; например, хотя проценты, полученные по федеральным казначейским облигациям США, могут облагаться налогом на федеральном уровне, они освобождены от налогообложения на уровне штатов и на местном уровне. Налоги могут оказать очень большое влияние на конечный баланс. Например, если Дерек экономит 100 долларов под 6% в течение 20 лет, он получит:

$ 100 × (1 + 6%) 20 = 320,71

Это не облагается налогом. Однако, если у Дерека предельная налоговая ставка 25%, он получит 239,78 долл. США только потому, что налоговая ставка 25% применяется к каждому начисляемому периоду.

Инфляция

Инфляция определяется как повышение общего уровня цен, когда фиксированная сумма денег будет относительно меньше. Средний уровень инфляции в Соединенных Штатах за последние 100 лет колебался около 3%. Для сравнения: среднегодовая норма доходности индекса S & P 500 (Standard & Poor’s) в США составляет около 10%. Пожалуйста, обратитесь к нашему Инфляционному Калькулятору для более подробной информации об инфляции.

Оставьте уровень инфляции на уровне 0 для быстрых обобщенных результатов.Но для реальных и точных цифр можно вводить цифры, чтобы учесть инфляцию.

Налоги и инфляция в совокупности затрудняют рост реальной стоимости денег. Например, в Соединенных Штатах средний класс имеет предельную ставку налога 25%, а средний уровень инфляции — 3%. Чтобы сохранить ценность денег, необходимо заработать стабильную процентную ставку или доходность инвестиций в размере 4% или выше, а это нелегко достичь.

,Перенаправление страницы

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер будет перенаправлен на запрошенный контент в ближайшее время.

Пожалуйста, подождите до 5 секунд …

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + (+ !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) — []))

+ ((! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((+ !! [] + []) + (+ [] — ( !! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — ( !! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+! ! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ (( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (+ [] + (!! []) +! ! [] + !! []) + (+ [] + (!! []) — (! + [] + (!! []) []) + + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! []) + (+ !! []) + (+ [] — (!! []!)) + (+ [] + (!! [ ]) + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! []) -! []) + (+ [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( ! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !!] [] + !! []) + (! + [] + (!! []) — []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) — []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! []) — [ ]) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) + !! []) + (+ [] — (!! [])) + (+ !! []) + (+ [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [ ] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (+ [] + (!! [!]) + !! []) + (+ [] — (!! [])) )

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + [] ) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! []) + (+ [] + (!! [!]) — []) + (+ !! []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ [] — (!! [])) + (+ !! []) + (! + [] + (!! []) — [])! + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

,КалькуляторТакая информация и результирующие данные предоставляются только для удобства пользователя и в информационных целях. ICICI Bank не гарантирует точность, полноту или правильную последовательность любых предоставленных в нем данных, и поэтому пользователь не должен полагаться ни на какие цели на какую-либо информацию, содержащуюся / данные, сгенерированные в данном документе, или на ее полноту / точность. Использование любой изложенной информации полностью на собственный риск Пользователя. Пользователь должен проявлять должную осторожность и осторожность (включая, при необходимости, получение консультации налоговых / юридических / бухгалтерских / финансовых / других специалистов) до принятия какого-либо решения, действуя или не действуя, на основании содержащейся информации / полученных данных в данном описании.ICICI Bank не несет никакой ответственности за обновление каких-либо данных. Никакие претензии (будь то по контракту, деликту (включая небрежность) или иным образом) не должны возникать из-за или в связи с услугами против ICICI Bank. Ни ICICI Bank, ни его агенты, лицензиары или группы компаний не несут ответственности перед пользователем / любой третьей стороной за любые прямые, косвенные, случайные, специальные или косвенные убытки или убытки (включая, помимо прочего, упущенную выгоду, деловые возможности или потеря доброй воли), будь то по контракту, деликту, искажению или иным образом в результате использования этих инструментов / информации, содержащейся / данных, сгенерированных здесь.

Ничто из содержащегося в данном документе не может считаться предложением, приглашением, рекламой, продвижением или спонсором какого-либо продукта или услуги ICICI Bank / третьей стороны и не предназначено для создания каких-либо прав или обязательств. Использование этой информации регулируется положениями и условиями, регулирующими такие продукты, услуги и предложения, как указано в настоящем документе выше и время от времени определяется ICICI Bank / третьей стороной, а также применимыми законами. Информация, содержащаяся в данном документе, или данные, сгенерированные в данном документе, могут подлежать изменение, обновление, пересмотр, проверка и внесение изменений без предварительного уведомления, и такая информация / данные могут существенно измениться.Пользователь не может распространять, изменять, передавать, повторно использовать, сообщать или использовать содержимое, доступное для общественных или коммерческих целей, включая текст, без письменного разрешения ICICI Bank. Информация и / или интеллектуальная собственность, содержащиеся в данном документе, являются строго конфиденциальными, предназначены исключительно для выбранного получателя и не могут быть изменены каким-либо образом, а также не переданы, скопированы или распространены частично или полностью любому другому лицу или средствам массовой информации или воспроизведены в любой форме без предварительного письменного согласия ICICI Bank или соответствующего владельца интеллектуальной собственности, в зависимости от обстоятельств.Логотипы ICICI Bank и I-man являются товарным знаком и собственностью ICICI Bank Limited.