ЦБ выявил новый тип «игровых» финансовых пирамид — РБК

На волне интереса к цифровым активам, в первую очередь к NFT, то есть к невзаимозаменяемым криптографическим токенам, появляется огромное количество новых, в том числе игровых, платформ, которые ЦБ расценивает как финансовые пирамиды, говорит управляющий партнер юридической компании «Иккерт и партнеры» Павел Иккерт. Многие, хотя и далеко не все, действительно таковыми и являются, добавляет он.

По словам юриста, мошенники могут строить пирамиды на основе идей одной из первых онлайн-игр, использующих технологию NFT, — это CryptoKitties, созданная на основе криптовалюты Etherium. CryptoKitties — онлайн-игра, разработанная канадской студией Dapper Labs, в которой игроки приобретают виртуальных кошек, обладающих уникальным цифровым сертификатом, разводят и продают их. BBC сообщала, что средняя стоимость такой кошки составляет порядка $250, но может достигать и миллионов.

Читайте на РБК Pro

В России нашли в полтора раза больше финансовых пирамид, чем год назад По его словам, участники такого проекта покупают и продают внутри игры некие вещи за криптовалюту, которые за пределами этой игры никакой стоимости не имеют и никак не могут быть конвертированы во что-либо еще. «Условные активы имеют ценность только до тех пор, пока на них есть спрос, а он создается самой игрой. Нет игры — нет спроса, пузырь лопается, инвесторы остаются ни с чем», — предупреждает эксперт. По его словам, бороться с такими проектами сложно, потому что криптовалюты обеспечивают и децентрализацию, и анонимность, которые не позволяют ни определить конечных бенефициаров, ни отследить финансовые потоки.

По его словам, участники такого проекта покупают и продают внутри игры некие вещи за криптовалюту, которые за пределами этой игры никакой стоимости не имеют и никак не могут быть конвертированы во что-либо еще. «Условные активы имеют ценность только до тех пор, пока на них есть спрос, а он создается самой игрой. Нет игры — нет спроса, пузырь лопается, инвесторы остаются ни с чем», — предупреждает эксперт. По его словам, бороться с такими проектами сложно, потому что криптовалюты обеспечивают и децентрализацию, и анонимность, которые не позволяют ни определить конечных бенефициаров, ни отследить финансовые потоки. «Безусловно, пугают активность и фантазии мошенников на пути придумывания все новых схем заработка», — говорит эксперт проекта Общероссийского народного фронта «За права заемщиков» Михаил Алексеев. С другой стороны, вызывает беспокойство, что люди могут относиться к подобным инвестиционным проектам серьезно, а не как к развлечению, добавляет он.

Как мошенники меняют схемы

Всего за девять месяцев ЦБ выявил 424 финансовые пирамиды, из них 278 за третий квартал. Для сравнения, за первые три квартала 2020 года ЦБ зафиксировал работу 140 пирамид.

Для сравнения, за первые три квартала 2020 года ЦБ зафиксировал работу 140 пирамид.

- В последнее время деятельность мошенников также отличается созданием множества небольших «пирамидок», работающих «под одной крышей». «У них могут быть связанные названия, общие узнаваемые детали, но главное — все платежи идут в один карман или нескольким связанным между собой людям. Такая форма используется в том числе для того, чтобы не привлекать к своей деятельности внимание Банка России, правоохранительных органов», — рассказал Валерий Лях.

- Большинство пирамид привлекают деньги с помощью криптовалюты или под видом инвестиций в нее, отметил глава департамента ЦБ. Такие интернет-проекты предлагают «заработать» с помощью «уникальных трейдеров», способных «за очень короткий срок преумножить ваши деньги». «Это классическая история финансового обмана, только продается она под видом инвестиций на рынке акций или других финансовых инструментов, инвестиций в крипторынок, — констатировал он.

— Высокая волатильность криптовалюты, естественно, тоже привлекает людей, которые видят, что вчера она стоила, например, $1000 за единицу, а сегодня — уже в 5 раз больше».

— Высокая волатильность криптовалюты, естественно, тоже привлекает людей, которые видят, что вчера она стоила, например, $1000 за единицу, а сегодня — уже в 5 раз больше».

— Высокая волатильность криптовалюты, естественно, тоже привлекает людей, которые видят, что вчера она стоила, например, $1000 за единицу, а сегодня — уже в 5 раз больше».

— Высокая волатильность криптовалюты, естественно, тоже привлекает людей, которые видят, что вчера она стоила, например, $1000 за единицу, а сегодня — уже в 5 раз больше».- Самое главное — как только граждане передают криптовалюты или деньги для криптовалюты в такие интернет-проекты, эти средства тут же оказываются в кошельках мошенников, обратно никто ничего не получает, заключил Лях.

Признаки финансовой пирамиды, по версии ЦБ

Обещание доходности инвестиций существенно выше той, которую предлагают банки.

Непрозрачные механизмы инвестирования средств в компании, предлагающей вкладывать деньги через нее.

Обещание выплачивать проценты из средств, поступивших от новых участников.

Отсутствие у организации лицензии на осуществление деятельности на финансовом рынке, а также отсутствие информации о компании в реестрах ЦБ.

Как распознать финансовую пирамиду и не стать ее жертвой

Во время пандемии многие финансовые пирамиды обосновались на просторах интернетаЧто такое финансовая пирамида и принцип ее работы

Кажется, что о финансовых пирамидах и их неблагонадежности слышал каждый. Об организации «МММ» знают даже те, кто не застал ее расцвета и стремительного краха.

Однако после окончания этой истории россияне не сделали должных выводов. Доверчивые люди и сегодня продолжают нести деньги в сомнительные организации в надежде сорвать куш.

Совсем недавно в России рухнула финансовая пирамида «Финико». Создатели платформы уверяли, что помогут приумножить средства вкладчиков. Жертвами пирамиды стали сотни тысяч людей со всего мира. Сумму ущерба правоохранительные органы не могут установить до сих пор.

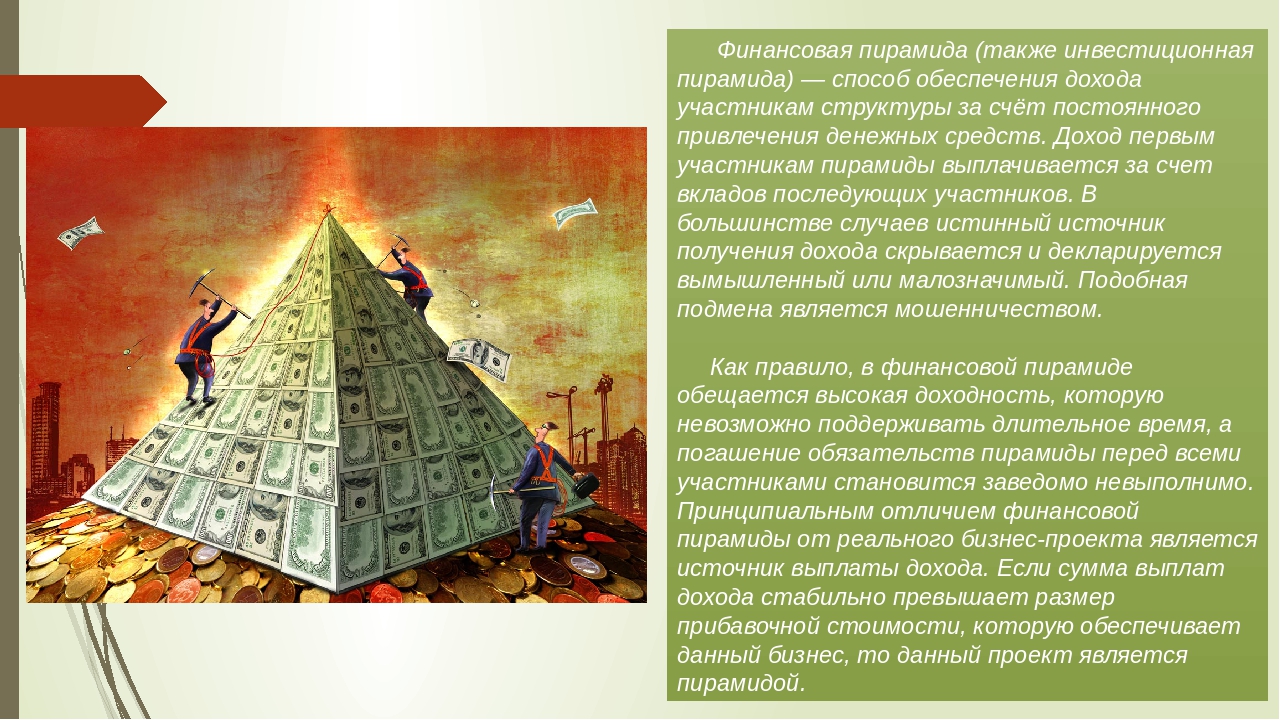

Финансовая пирамида (ФП) – это мошенническая схема получения дохода. Деньги поступают за счет постоянного привлечения новых участников.

Принцип работы мошеннической схемы довольно прост. Обычно для присоединения к проекту человек делает небольшой взнос. Затем для получения дополнительных средств участникам нужно привлечь новых людей. В результате полученные от новичков вложения уходят организаторам и тем, кто их привел. Такая схема повторяется на каждом уровне.

Обычно создатели проекта рассказывают, что вложенные деньги инвестируются в какой-либо проект и приумножаются на финансовом рынке. Однако эти слова далеки от правды.

Всегда наступает момент, когда участников становится слишком много и средств для выплат банально не хватает.

Виды финансовых пирамид

Если раньше пирамиды существовали под видом потребительских кооперативов и букмекерских контор, то теперь они активно маскируются под инвестиционные проекты. Причем в последние годы они все чаще выходят на просторы интернета.

Перечислим основные виды финансовых пирамид.

- Классическая ФП.

Вкладчики получают выплаты за счет новых участников. Подробнее принцип классической пирамиды был описан выше.

- Замаскированная ФП.

В этом случае к классической схеме мошенников добавляется маскирующий элемент. Например, для участия в организации человеку нужно купить продукт компании. Естественно, эта сумма становится лишь малой частью средств, переданных создателям компании.

На замаскированную ФП будет указывать то, что каждый член компании хоть раз покупал товар или услугу. Со стороны может показаться, что это обычная компания прямых продаж. Однако на деле финансовая организация работает по всем известной схеме финансовых пирамид.

Со стороны может показаться, что это обычная компания прямых продаж. Однако на деле финансовая организация работает по всем известной схеме финансовых пирамид.

- Инвестиционные проекты, или HYIP (High-yield Investment Project – высокодоходный инвестиционный проект).

Система таких пирамид проста – человек вкладывает деньги и через определенный период получает процент. Организаторы проекта могут утверждать, что эти средства выплачиваются за счет инвестиций, но на самом деле деньги вносят новые участники. Существуют краткосрочные, среднесрочные и долгосрочные проекты.

- Экономические игры с выводом денег.

Сейчас такие приложения встречаются очень редко. Их суть одна: люди зарабатывают деньги, но вывести их не могут. Такие игры можно отнести к HYIP-проектам.

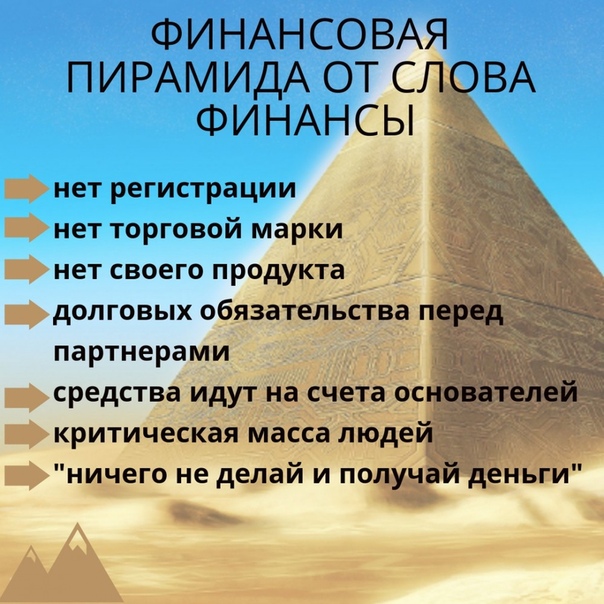

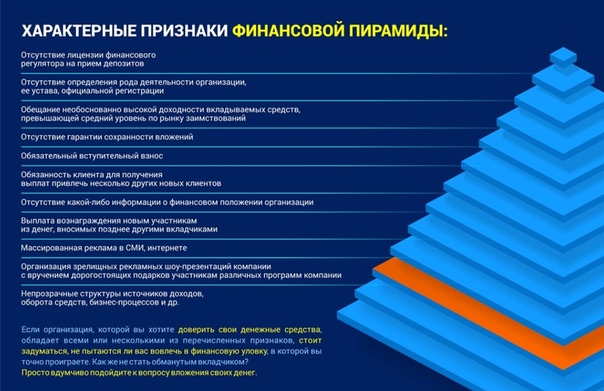

Признаки финансовой пирамиды

Определить сомнительную финансовую организацию можно по нескольким признакам. В качестве примера возьмем печально известную «Финико».

В качестве примера возьмем печально известную «Финико».

- У организации отсутствует лицензия.

Все финансовые компании обязаны иметь лицензию от Центробанка РФ, даже если не имеют регистрации в России. Этот момент регламентируется ФЗ №156-ФЗ. Если у компании отсутствует лицензия, то это веский повод заподозрить что-то неладное. Проверить финансовую организацию можно на сайте ЦБ РФ.

На сайте банка также есть список компаний, у которых выявили признаки ФП или нелегальной деятельности. Например, в нем с легкостью можно было найти «Финико».

- Организация имеет юридическое лицо за рубежом или не зарегистрировано вовсе.

Нередко юридическое лицо, на которое зарегистрирована компания, находится за пределами России. Это делается для того, чтобы скрыть расчетные счета и финансовый поток. Кроме того, организаторам финансовых пирамид гораздо легче выводить полученные деньги за границей.

В случае с «Финико» юридического лица не было вообще. Компания была зарегистрирована как торговая марка.

Компания была зарегистрирована как торговая марка.

- Организация предлагает слишком высокую прибыль и гарантии.

Максимальная историческая ставка на российском фондовом рынке достигала 15-17% процентов в год. Если вам предлагают прибыль от 20-30% ежемесячно, нужно насторожиться. Так, к примеру, было и в «Финико».

Гарантия дохода, о которой чаще всего твердят создатели пирамид, вовсе запрещена на рынке ценных бумаг.

- Организация не может рассказать, откуда берется доход.

Людям должно быть понятно, как компания формирует свой основной доход.

Например, крупнейшие компании «Татнефть» и «Сургутнефтегаз» занимаются добычей и переработкой нефти. Группа компаний X5 Group узнаваема по сети продовольственных магазинов.

Как правило, организаторы ФП на этот вопрос ответить не могут. Сооснователь «Финико» Кирилл Доронин твердил, что платформа представляла из себя «автоматизированную систему генерации прибыли». На самом деле в пирамиде курсировали деньги вкладчиков.

- Сложный процесс внесения и вывода средств.

Если для вступления в компанию вас просят внести средства или купить продукт, то скорее всего перед вами мошеннический проект. В период пандемии особую популярность получила криптовалюта. Нередко создатели пирамиды предлагают людям купить свою внутреннюю валюту. Например, вкладчики «Финико» переводили свои средства в так называемые цифроны.

Помимо внесения средств у вас могут возникнуть проблемы с их выводом. Незадолго до краха пирамиды деньги окажутся заблокированными. Для их вывода создатели пирамиды потребуют выполнить определенные условия. Но даже в этом случае шанс вернуть деньги будет очень маленьким.

- Создатели организации были причастны к нелегальной финансовой деятельности.

Не поленитесь и вбейте в поисковик фамилию и имя организатора компании, в которую вы хотите вложиться. Если человек имел отношение к сомнительным компаниям, не стоит доверять ему свои средства.

Если человек имел отношение к сомнительным компаниям, не стоит доверять ему свои средства.

Снова в качестве примера обратимся к сооснователю «Финико» Кириллу Доронину. В 2012 году он открыл два коллекторских агентства, которые не выполняли условия договора с клиентами. Тогда мужчина обвинил во всем своих партнеров и закрыл бизнес.

Уголовная отвественность предусмотрена не только для организаторов пирамиды, но для ее активных участниковВыбирая, куда вложить деньги, будьте крайне осмотрительны. Хайп-проекты, обещающие очень высокий доход, умалчивают об огромных рисках. Вклад в надежном банке не таит в себе подводных камней и застрахован Агентством по страхованию вкладов.

Как обезопасить себя

Чтобы не стать жертвой мошеннических проектов, достаточно придерживаться нескольких простых правил.

- Как бы банально это ни звучало, но человек должен развивать свою финансовую грамотность. Занимайтесь учетом денег самостоятельно – контролируйте доходы и расходы. Если вы будете разбираться в финансах и инвестициях, злоумышленникам будет гораздо сложнее ввести вас в заблуждение.

Занимайтесь учетом денег самостоятельно – контролируйте доходы и расходы. Если вы будете разбираться в финансах и инвестициях, злоумышленникам будет гораздо сложнее ввести вас в заблуждение.

Занимайтесь учетом денег самостоятельно – контролируйте доходы и расходы. Если вы будете разбираться в финансах и инвестициях, злоумышленникам будет гораздо сложнее ввести вас в заблуждение.- Чаще всего жертвами ФП становятся люди, которые гонятся за легкими деньгами. В этом случае помните, что организаторы не будут обогащать миллионы людей просто так.

- Даже самые опытные трейдеры с трудом выходят на ежемесячный заработок до 7%. Важно понимать, что выйти на обещанные от мошенников 30% в месяц нереально.

- Не ведитесь на громкие обещания и всегда помните, что бесплатный сыр бывает только в мышеловке!

Что делать, если вы стали жертвой финансовой пирамиды

Не нужно ждать, что мошенники вернут вам деньги. Как можно скорее подайте заявление в полицию. За организацию финансовой пирамиды предусмотрена ст. 172.2 УК РФ. Если в действиях злоумышленников усмотрят следы мошенничества, то полицейские возбудят дело по ст. 159 УК РФ.

159 УК РФ.

Важно: к ответственности могут привлечь не только создателей ФП, но и тех, кто активно ее рекламировал.

Кроме того, вы можете подать заявление в Банк России. Организация проведет свою проверку и сообщит о ее результатах в правоохранительные органы.

Найдите других пострадавших и составьте вместе с ними коллективное заявление. Чем больше обращений получат полицейские, тем больше оснований привлечь злоумышленников к ответственности. Ни в коем случае не умалчивайте о произошедшем. Возможно, ваши слова помогут сотням, а то и тысячам людей сохранить свои деньги.

Россиянам рассказали, как появляются финансовые пирамиды

МОСКВА, 31 окт – ПРАЙМ. Причины появления так называемых пирамид — не только финансовые, но и социальные, заявил НСН инвестиционный менеджер компании «Открытие брокер» Тимур Нигматуллин.

Эксперт раскрыла схемы мошенников, предлагающих инвестировать в биткоин

В Центробанке ранее сообщили, что в России выявили новый тип финансовых пирамид в форме «инвестиционных онлайн-игр»: такие проекты зачастую работают через криптовалюту, а опасности таким пирамидам добавляет вовлечение детей и молодежи.

«На мой взгляд, определить, занимается ли какой-то сервис мошенническими действиями просто. Проблема не в этом, а в том, что многие люди сознательно участвуют в подобных финансовых пирамидах. В том числе, по той причине, что хотят заработать денег, принимая на себя этот риск», — объяснил эксперт.

«Если вы кому-то даете деньги, и вам обещают высокую доходность, а еще при этом просят привлекать других участников, не нужно быть очень умным, чтобы определить, что это финансовая пирамида. Тут, скорее, дело в социальной инженерии. В том, что люди привлекают своих друзей и родных. Возможно, вводят их в заблуждение, чтобы обогатиться. Финансовые пирамиды – это комплексная проблема», — отметил Нигматуллин.

Отвечая на вопрос, отличаются ли инвестиционные онлайн-игры от другого типа финансовых пирамид, эксперт сказал, что это «явление» имеет сходство со схемой Понци, которая стала самой первой финансовой пирамидой.

«Она появилась в США несколько десятков лет назад и особо не изменилась. Потому что те механизмы, которые тогда были выявлены и теперь находятся в основе подобных сервисов, они хорошо работают. Это социальная инженерия, это свободное социальное взаимодействие. Сейчас это называется сетевой маркетинг. Принцип: компания не приумножает капитал, а просто перераспределяет между участниками», — отметил Нигматуллин.

Потому что те механизмы, которые тогда были выявлены и теперь находятся в основе подобных сервисов, они хорошо работают. Это социальная инженерия, это свободное социальное взаимодействие. Сейчас это называется сетевой маркетинг. Принцип: компания не приумножает капитал, а просто перераспределяет между участниками», — отметил Нигматуллин.

Читайте также:

В Банке России рассказали, сколько граждане теряют в финансовых пирамидах

Hermes Finance и Life is Good признаны финансовыми пирамидами!

22.10.2021Hermes Finance и Life is Good признаны финансовыми пирамидами!

Известные в России сомнительные проекты включены в список финансовых пирамид Агентства Республики Казахстан по регулированию и развитию финансовому рынка

С июня 2021 года Агентство Республики Казахстан по регулированию и развитию финансовому рынка публикует Список организаций, имеющих признаки нелицензированного инвестиционного посредника или признаки финансовых пирамид. Напомним, что аналогичный список с 1 июня 2021 года размещает на своем сайте Банк России. Но если в российском списке недобросовестных участников уже две с половины тысячи проектов, то у наших соседей «Blacklist» он скромнее – всего 121. Многие проекты в списках совпадают (Finiko, Remaxima, Umarkets, TitanPro 100, AxeCapital и пр.). Есть сугубо казахстанские проекты, но есть ряд проектов, которые реализуются и в России, и в Казахстане, но пока попали только в «черный список» у наших соседей.

Напомним, что аналогичный список с 1 июня 2021 года размещает на своем сайте Банк России. Но если в российском списке недобросовестных участников уже две с половины тысячи проектов, то у наших соседей «Blacklist» он скромнее – всего 121. Многие проекты в списках совпадают (Finiko, Remaxima, Umarkets, TitanPro 100, AxeCapital и пр.). Есть сугубо казахстанские проекты, но есть ряд проектов, которые реализуются и в России, и в Казахстане, но пока попали только в «черный список» у наших соседей.

В частности, в казахстанском списке есть два проекта Романа Василенко: «Life is Good» и «Hermes Ltd». Мы неоднократно писали про эти опаснейшие творения «миротворца года» и «человека тысячелетия». Hermes Finance — нигде нелицензированная компания в течение 7 лет собирает деньги с беспечных россиян под договор о предоставлении информационно-образовательных услуг. Каким образом могут вернуть свои деньги инвесторы? Под честное слово аферистов? Говорится про какой-то счет Виста. Но ни с какой Вистой или с организациями, которые ведут эти существующие или несуществующие счета Виста, инвестор бумаг не подписывает.

Пока деньги в основном возвращают, и это стало основным доводом гермесовцев. Мы не финансовая пирамида, поскольку существуем уже 7 лет! На самом деле пирамиды с относительно невысокими (для недобросовестных проектов) процентными ставками могут развиваться много лет. Крупнейшая по финансовым вложениям пирамида «Фонд Мэйдоффа» просуществовала 17 лет. Пока входящий поток больше выходящего, пирамида существует и развивается.

Вопрос в другом: почему правоохранительные органы не пресекают, по сути, подпольную финансовую деятельность сетевиков? Почему налоговая служба не заинтересуется нелегальными дельцами, которые в открытую вторую пятилетку привлекают реальные деньги граждан на мифические счета? Почему опасные бренды не включены в Warning List Банка России? Департамент по противодействию недобросовестным практикам на финансовом рынке давал пояснения по этому поводу: организации были включены в список до 2020 года, а на сайте публикуется только те компании, выявленные с начала прошлого года. В этом случае речь идет о технической проблеме, которая сегодня помогает аферистам бить себя в грудь и гордо показывать потенциальным инвесторам сайт регулятора – «видите! Нас здесь нет! Значит, ЦБ РФ к нам претензий не имеет!»

В этом случае речь идет о технической проблеме, которая сегодня помогает аферистам бить себя в грудь и гордо показывать потенциальным инвесторам сайт регулятора – «видите! Нас здесь нет! Значит, ЦБ РФ к нам претензий не имеет!»

Надеемся, что Банк России в ближайшее время дополнит реестр и «старыми компаниями», в первую очередь теми, которые не прекратили свою деятельность до сих пор.

А пока рекомендуем инвесторам проверять потенциальных партнеров не только в российском списке, но и в казахстанском.

Позиция

Чтобы уменьшить число пострадавших от участия в финансовых пирамидах граждан, которые вкладывают заемные средства, нужно ограничить размер ссуды, выдаваемой онлайн. Кроме того, действиям вкладчиков в финансовые пирамиды, которые при этом вовлекают новых участников, должна даваться оценка на применимость уголовно-правовых последствий как соучастникам. Потенциальная вероятность уголовного наказания многих остановит и убережет от участия в пирамидах, заявил эксперт проекта Народного фронта «За права заемщиков» Михаил Алексеев.

Федеральный фонд по защите прав вкладчиков и акционеров обратился в ЦБ в связи с растущим числом граждан, пострадавших от финансовых пирамид, которые вкладывали заемные средства, сообщил «Коммерсант». Фонд предлагает информировать население, что кредит не может использоваться в предпринимательских и инвестиционных целях и что при нарушении этого правила заемщиком кредитор оставляет за собой право на расторжение кредитного договора и требование досрочного возврата кредита, следует из предложений фонда.

По мнению Алексеева, инициатива не имеет перспектив. «На примере недавно рухнувшей пирамиды Finiko и многих других мы видим, что вкладчики убеждены в коварности Центробанка и государства в целом, которые якобы не желают благосостояния народу и на корню пресекают любую возможность населения улучшить свое финансовое положение», – указал он.

Конечно, информирование лишним не бывает. Но запрет подразумевает ответственность за его нарушение. Сейчас никакой ответственности нет. «Градус неадекватности и необъективности среди вкладчиков пирамид порой таков, что даже после тщательного информирования заемщика клиент сможет перед менеджером, взяв кредит, купить любой инвестпродукт, размахивая флагами и шариками. А после он обязательно обвинит Банк России в отсутствии компенсации не только вложенных средств, но и упущенной выгоды», – добавил Алексеев.

«Градус неадекватности и необъективности среди вкладчиков пирамид порой таков, что даже после тщательного информирования заемщика клиент сможет перед менеджером, взяв кредит, купить любой инвестпродукт, размахивая флагами и шариками. А после он обязательно обвинит Банк России в отсутствии компенсации не только вложенных средств, но и упущенной выгоды», – добавил Алексеев.

Дать объективную статистику по этой проблеме вряд ли получится, поскольку каждый человек имеет право тратить деньги на все, что не запрещено законом, и не отчитываться, на что он эти деньги тратит. «Но будет справедливым обозначить цифру в 20–30% от общего числа вкладчиков, которые несут в пирамиды не только свои сбережения, но и заемные средства. Причем суммы этих кредитов часто превышают миллион», – подчеркнул Алексеев.

Пока пирамиды существуют месяцами и годами, это будет продолжаться, несмотря ни на какие увещевания. «Заемщики в большинстве своем понимают, что они вкладываются именно в финансовую пирамиду. Так что они должны понимать, что это их решение и убеждение, не банк виноват в таком решении и не ему нести ответственность за неразумное поведение клиента. Дело банка – оценить платежеспособность заемщика», – указал Алексеев.

Так что они должны понимать, что это их решение и убеждение, не банк виноват в таком решении и не ему нести ответственность за неразумное поведение клиента. Дело банка – оценить платежеспособность заемщика», – указал Алексеев.

К решению проблемы нужно подходить очень осторожно и взвешенно, поскольку это может заблокировать покупку образовательных и информационных продуктов в кредит, которые не несут за собой рисков. «Важно не выплеснуть с водой ребенка и потенциальными новыми запретами не ограничить для населения доступ к вполне полезным продуктам и не отсечь целевую аудиторию новой легально работающей отрасли», – заметил эксперт.

Помочь разрешить проблему сможет ограничение размера ссуды, выдаваемой онлайн. Чем сложнее будет механизм получения крупных сумм, тем меньше будет желание заморачиваться с этим. Ведь один из главных тезисов, на который реагируют вкладчики пирамид, – «разбогатеть можно без особых трудностей».

«Кроме того, действиям вкладчиков, которые не только вкладывают свои деньги в пирамиды, но и вовлекают новых участников, должна даваться оценка на применимость уголовно-правовых последствий как соучастникам. Потенциальная вероятность уголовного наказания многих остановит и убережет от участия в пирамидах», – заключил Алексеев.

Потенциальная вероятность уголовного наказания многих остановит и убережет от участия в пирамидах», – заключил Алексеев.

72% россиян не смогли распознать финансовую пирамиду — НАФИ

МОСКВА, 20 ноября 2017 года. Доля россиян, верно идентифицирующих финансовую пирамиду среди списка возможных сберегательных и инвестиционных инструментов, не меняется: их число не превышает 28% на протяжении последних десяти лет. Об этом свидетельствуют результаты опроса, проведенного Аналитическим центром НАФИ в октябре 2017 г*.

В ходе исследования респондентам было предложено найти финансовую пирамиду в списке различных способов вложения денежных средств, от банковских вкладов до паевых инвестиционных фондов.

Верный вариант, имеющий признаки финансовой пирамиды, отметили 28% россиян (их доля стабильна с 2008 года). Каждый пятый (22%) затруднился ответить, число затруднившихся постепенно снижается с 2009 года. 17% россиян отнесли к финансовым пирамидам все перечисленные варианты (в 2015 году – 18%).

17% россиян отнесли к финансовым пирамидам все перечисленные варианты (в 2015 году – 18%).

Немного снизилась доля тех, кто присваивает признаки финансовой пирамиды паевым инвестиционным фондам (с 13% в 2015 г. до 7% в 2017). Банк, предлагающий вклады под 11% годовых считают финансовой пирамидой 8% россиян (4% два года назад). И только 3% высказывают недоверие в отношении общего фонда банковского управления, предлагающего сертификаты долевого участия.

Чаще других верные ответы дают жители городов-миллионников (36% определили пирамиду), а реже – жители малых городов с населением 50-100 тыс. человек (15%). Причем последние более склонны не причислять ни одну из описанных организаций к финансовым пирамидам (28%).

«Представьте, Вам необходимо принять решение о вложении денег, и при изучении существующего предложения на рынке Вы обнаружили несколько вариантов. Какой из вариантов, с Вашей точки зрения, может оказаться «финансовой пирамидой»?», % от всех опрошенных

| 2008 | 2009 | 2010 | 2011 | 2015 | 2017 | |

| Финансовая организация, обещающая гарантированный 35%-ый рост вложений через год | 28 | 22 | 28 | 23 | 27 | 28 |

| Общий фонд банковского управления, предлагающий сертификаты долевого участия | 3 | 2 | 4 | 4 | 3 | 3 |

| Банк, предлагающий вклады под 11% годовых | 7 | 8 | 7 | 11 | 4 | 8 |

| Паевой инвестиционный фонд, сообщающий о 35% доходности его паев за предыдущий год | 10 | 8 | 8 | 9 | 13 | 7 |

| Все перечисленные варианты | 14 | 10 | 11 | 15 | 18 | 17 |

| Никакой из перечисленных вариантов | 12 | 6 | 7 | 11 | 11 | 15 |

| Затрудняюсь ответить | 26 | 44 | 35 | 27 | 24 | 22 |

Опрошено 1600 человек

Опрошено 1600 человекв 140 населенных пунктах в 42 регионах России. Возраст: 18 лет и старше. Статистическая погрешность не превышает 3,4%

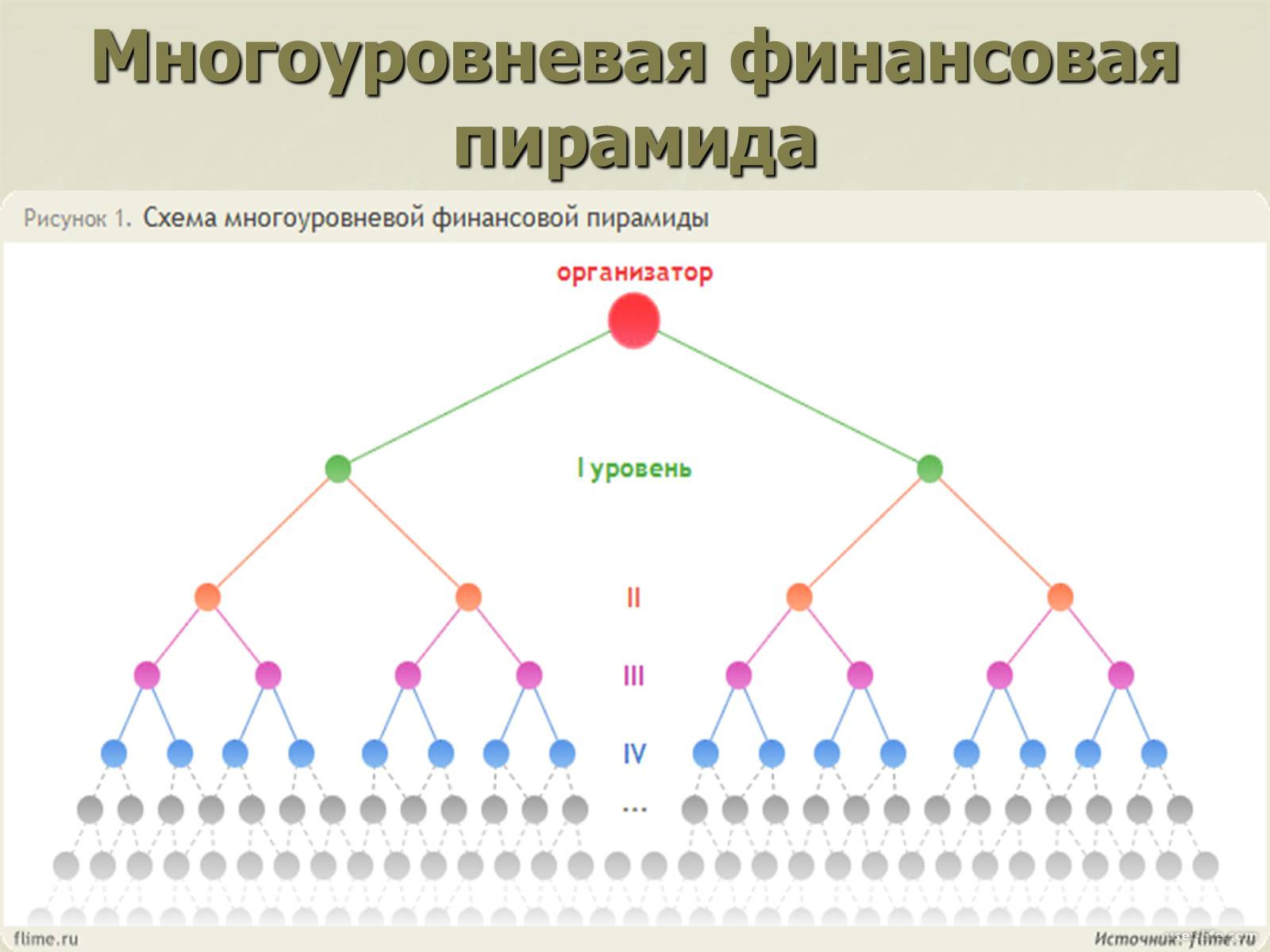

Схема пирамиды— Обзор, как она работает, формы и атрибуты

Что такое схема пирамиды?

Схема пирамиды — это неустойчивая бизнес-модель, в которой первоначальные инвесторы зарабатывают деньги, нанимая других, а не продавая реальные продукты или услуги. нематериальный объект, возникающий из. Модель работает, предлагая новым инвесторам внести предоплату, чтобы им было разрешено присоединиться к схеме.Деньги, полученные от новобранцев, идут на выплату самым ранним инвесторам. Затем новым участникам обещают заработок, если они смогут привлечь больше людей в схему.

Хотя концепция финансовых пирамид кажется простой, она обычно представляется инвесторам в замаскированной форме. Поэтому важно ознакомиться с тем, как это работает, а также с различными формами, которые он может принимать.

Поэтому важно ознакомиться с тем, как это работает, а также с различными формами, которые он может принимать.

Как работают пирамидальные схемы

Как следует из названия, схема принимает структуру пирамиды.Все начинается с одного человека — первоначального рекрутера, который находится на вершине иерархии. Физическое лицо нанимает одного человека, который должен вложить определенную сумму денег. Затем авансовый платеж выплачивается первоначальному рекрутеру. Чтобы новый рекрут мог вернуть свои инвестиции, он или она должны набрать больше членов под его началом, каждый из которых также сделает предварительные вложения.

Если рекруту удастся привлечь 10 или более человек, он заработал бы значительную прибыль всего лишь за небольшое вложение.

Каждый из вновь набранных участников должен привлечь больше людей. На каждые 10 человек, которых привлекает человек, он или она получает значительную прибыль за вычетом первоначального платежа, который он сделал человеку, который его нанял.

Набор сотрудников продолжается до такой степени, что схема больше не может поддерживать себя. В это время те, кто находится на вершине пирамиды, получили огромную прибыль, а те, кто находится у ее основания, в конечном итоге теряют свои вложения.

Проблема в том, что такая схема долго не может развиваться.К нам может присоединиться очень много людей. Участников вводят в заблуждение, заставляя думать, что вкладывая деньги, они получат большую прибыль. Однако в действительности схема обычно не приводит к накоплению богатства, и организаторы схемы не приобретают никаких активов.

Формы пирамидальных схем

1. Многоуровневый маркетинг (MLM)

В отличие от других видов финансовых пирамид, многоуровневый маркетинг (MLM) фактически является законной деловой практикой.Он включает в себя набор членов, чтобы помочь с продажей продукта или услуги, которые представляют ценность. Рекрут получает прибыль, продавая продукт, и ему не обязательно привлекать больше людей.

Итак, основное различие между другими финансовыми пирамидами и многоуровневым маркетингом состоит в том, что последний предоставляет подлинный продукт или услугу, а первый — нет.

Но даже тогда можно найти версию MLM, которая существует в виде пирамиды MLM. Это означает, что вариант будет включать продажу товаров или услуг практически без стоимости.Например, это может включать продажу печатных материалов, таких как курсы по инвестициям. Такая схема способна поддерживать себя, заманивая новобранцев покупать малоценные продукты по высоким ценам.

2. Подарочные акции

Некоторые схемы замаскированы под подарочные акции. Они часто встречаются в инвестиционных клубах. Они работают так: рекрутеру делают подарок. Если новобранец сможет привлечь больше людей, он тоже получит подарок от тех, кого он нанял.Эти схемы часто являются частью клубных программ и считаются незаконными.

Атрибуты пирамидальной схемы

Пирамидальные схемы имеют некоторые общие характеристики, на которые следует обращать внимание. Это:

Это:

1. Акцент на найме

Если есть программа, в которой большое внимание уделяется привлечению других, а не продаже продукта или услуги, скорее всего, это незаконно.

2. Запрещение продажи реальных продуктов или услуг

Следует очень осторожно подходить к схемам, которые не предполагают продажу каких-либо подлинных продуктов или услуг.Некоторые мошенники создают фантастически звучащие продукты, чтобы людей было проще обмануть.

3. Обещания высокой прибыли в короткие сроки

Если кому-то предлагается способ быстро заработать наличные в очень короткие сроки, они должны скептически относиться к таким схемам. Единственный способ, которым программа может принести быструю прибыль, — это если платежи от новых сотрудников используются для выплаты ранним инвесторам.

4. Отсутствие подтверждения дохода от розничных продаж

Перед тем, как присоединиться к какой-либо схеме, необходимо запросить подтверждение дохода. Например, они могут попросить показать финансовые отчеты. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных заявления должны быть проверены профессиональным бухгалтером-консультантом. Записи будут показывать вид деятельности, в которой участвует компания. Как показывает практическое правило, схема должна получать доход в первую очередь от продажи продуктов или услуг, а не от найма людей.

Например, они могут попросить показать финансовые отчеты. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных заявления должны быть проверены профессиональным бухгалтером-консультантом. Записи будут показывать вид деятельности, в которой участвует компания. Как показывает практическое правило, схема должна получать доход в первую очередь от продажи продуктов или услуг, а не от найма людей.

Резюме

Финансовая пирамида — это мошенничество, основанное на неустойчивой бизнес-модели.Он включает в себя побуждение людей присоединиться к какой-либо инвестиционной схеме за определенную плату. Затем новым сотрудникам необходимо привлечь больше людей, чтобы они могли вернуть свои инвестиции и получить прибыль.

Процесс найма продолжается до тех пор, пока цикл не перестанет существовать. К тому времени, когда схема развалится, самые ранние инвесторы (те, что находятся на вершине пирамиды) будут получать значительную прибыль, в то время как самые новые участники потеряют свои вложения.

Ссылки по теме

CFI является официальным поставщиком аналитики финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Проверенная финансовая отчетность Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать аудит своей финансовой отчетности зарегистрированным CPA. Назначение схемы Понци

- Схема Понци Схема Понци считается мошеннической инвестиционной программой.Он включает в себя использование платежей, полученных от новых инвесторов, для выплаты более ранним инвесторам.

- Крупнейшие бухгалтерские скандалы Крупнейшие бухгалтерские скандалы Последние два десятилетия были отмечены одними из самых ужасных бухгалтерских скандалов в истории. В результате этих финансовых бедствий были потеряны миллиарды долларов. В этом разделе

- Декорирование окна Декор окна Обычно используется для обозначения того, как пешеход, стоящий лицом к окну розничного предприятия, представляет свои товары для изготовления своих товаров.

Руководство по защите инвесторов: Схема пирамиды | Wex | Закон США

Схема пирамиды — это неустойчивая незаконная бизнес-модель, в которой доход от инвестиций обычно поступает от принципала инвестиций или членских взносов, а не от основной инвестиционной прибыли.Его часто продают как надежный способ превратить небольшую сумму денег в большую прибыль.

Типичная финансовая пирамида начинается с того, что начальный рекрутер привлекает инвесторов, обещая высокую прибыль на их инвестиции. Первоначальный рекрутер находится на вершине «пирамиды». После того, как инвесторы передают свои инвестиционные деньги или членские взносы первоначальному рекрутеру, они становятся участниками «уровня 1». Они должны набрать определенное количество членов «уровня 2», чтобы вернуться. Члены «уровня 2», в свою очередь, должны набирать членов «уровня 3» и так далее.Все участники должны делать инвестиции или платить членские взносы. Первоначальный рекрутер и ранние инвесторы получают деньги от субъектов инвестиций или членские взносы от более поздних инвесторов. По мере роста числа участников пирамида в конечном итоге рушится, потому что позже инвесторы не могут набирать новых участников. Только начальный рекрутер и, если таковые имеются, очень немногие ранние инвесторы зарабатывают деньги, в то время как остальные теряют деньги.

После того, как инвесторы передают свои инвестиционные деньги или членские взносы первоначальному рекрутеру, они становятся участниками «уровня 1». Они должны набрать определенное количество членов «уровня 2», чтобы вернуться. Члены «уровня 2», в свою очередь, должны набирать членов «уровня 3» и так далее.Все участники должны делать инвестиции или платить членские взносы. Первоначальный рекрутер и ранние инвесторы получают деньги от субъектов инвестиций или членские взносы от более поздних инвесторов. По мере роста числа участников пирамида в конечном итоге рушится, потому что позже инвесторы не могут набирать новых участников. Только начальный рекрутер и, если таковые имеются, очень немногие ранние инвесторы зарабатывают деньги, в то время как остальные теряют деньги.

Хотя схема пирамиды может показаться заманчивой, она неприемлема.Для иллюстрации предположим, что начальный рекрутер разрабатывает схему пирамиды, в которой каждый член должен набрать девять новых членов. В такой схеме количество членов, необходимых для поддержания пирамиды на уровне 9, будет 387 миллионов или больше, чем население Соединенных Штатов. В следующей таблице показано количество элементов, необходимых для поддержания пирамиды на каждом уровне:

В следующей таблице показано количество элементов, необходимых для поддержания пирамиды на каждом уровне:

| Уровень | Количество элементов , необходимых для поддержания пирамиды | |||

| 1 | 9 | 2 | 81 | |

| 3 | 729 | |||

| 4 | 6,561 | |||

| 5 | 59,049 | |||

| 6 9012,42 | ||||

| 6 9012,42 | ||||

| 6 9012,42 | 43,046,721 | |||

| 9 | 387,420,489 | |||

| 10 | 3,486,784,401 |

Законный многоуровневый маркетинг (MLM). ru путают со схемами пирамиды, потому что MLM предлагает многоуровневую систему вознаграждения, в соответствии с которой член, который нанимает нового члена, получает часть комиссионных от продаж этого нового члена.Ее можно отличить от пирамиды, определив источник доходов. Возврат от реальных продаж продукции или прибыль от инвестиций, вероятно, будут законными, в то время как прибыль от принципалов инвестиций от более поздних инвесторов, вероятно, будет связана с незаконными пирамидными схемами.

ru путают со схемами пирамиды, потому что MLM предлагает многоуровневую систему вознаграждения, в соответствии с которой член, который нанимает нового члена, получает часть комиссионных от продаж этого нового члена.Ее можно отличить от пирамиды, определив источник доходов. Возврат от реальных продаж продукции или прибыль от инвестиций, вероятно, будут законными, в то время как прибыль от принципалов инвестиций от более поздних инвесторов, вероятно, будет связана с незаконными пирамидными схемами.

Инвесторам следует обратить внимание на следующие предупреждающие знаки пирамидных схем:

- обещания нереалистичной отдачи от инвестиций

- высокие авансовые сборы или инвестиции

- сильный упор на законность бизнеса

- нет четких описаний продуктов, услуг, или предлагаемые инвестиции

- нет реальных вложений

Для получения дополнительной информации см .:

Что такое пирамида?

Основная характеристика финансовой пирамиды состоит в том, что участники зарабатывают деньги только за счет набора большего числа участников. Существует много различных видов пирамидальных схем, но двумя самыми основными являются , основанные на продуктах, и так называемые «голые» пирамиды .

Существует много различных видов пирамидальных схем, но двумя самыми основными являются , основанные на продуктах, и так называемые «голые» пирамиды .

В схеме «голой пирамиды» товары не продаются. Вот как это работает:

- Один человек нанимает еще 10 человек для участия в «безотказной инвестиционной возможности».

- Каждый из 10 новобранцев платит рекрутеру по 100 долларов.

- Рекрутер теперь говорит им пойти и нанять еще 10 человек, которые сделают то же самое.

- Если каждый рекрут окажется успешным, все они получат прибыль в размере 900 долларов от инвестиций в размере 100 долларов.

Звучит достаточно просто, но вот проблема: допустим, первые 10 новобранцев находят еще 10 человек. Эти 100 новобранцев должны будут найти по 10 новобранцев каждый, чтобы заработать 900 долларов. Это означает, что им нужно найти 1000 человек, желающих подписаться на программу. И если они каким-то образом найдут 1000 человек, на следующем уровне пирамиды потребуется зарегистрировать 10 000, чтобы получить прибыль. В конце концов, у основания пирамиды не хватит новобранцев, чтобы поддерживать уровень выше.Вот тогда пирамида падает, и все, кто внизу, теряют свои вложения.

В конце концов, у основания пирамиды не хватит новобранцев, чтобы поддерживать уровень выше.Вот тогда пирамида падает, и все, кто внизу, теряют свои вложения.

Пирамида на основе продуктов — это та же концепция, замаскированная под законную возможность прямых продаж . Вот как это работает:

- Дистрибьютор нанимает 10 продавцов, каждый из которых платит по 500 долларов за стартовый набор продуктов для продажи.

- Дистрибьютор получает 10 процентов от каждого проданного стартового набора.

- Дистрибьютор также получает 10 процентов от каждого продукта, который продает любой из его сотрудников, включая дополнительные стартовые наборы.

- Новобранцам говорят, что самый быстрый способ заработать деньги — это не продажа товаров, а привлечение большего числа людей для покупки стартовых наборов.

- Люди на вершине пирамиды получают комиссионные от всех в их нижнем звене , то есть на многих уровнях новобранцев ниже их на пирамиде.

Проблема большинства финансовых пирамид, основанных на продуктах, заключается в том, что сами продукты не очень хорошо продаются или имеют очень низкую норму прибыли. Так что единственный способ заработать деньги — найти новых сотрудников.В конце концов (и на удивление быстро) рынок насыщается. Слишком много людей пытаются продать один и тот же непривлекательный продукт, и некого нанять.

Зарабатывать деньги с помощью финансовой пирамиды для всех математически невозможно. Например, если каждому рекруту нужно найти еще 10 человек, чтобы возместить стоимость его или ее первоначальных инвестиций, восьмой уровень пирамиды должен будет нанять миллиард человек, чтобы вернуть свои деньги. А для следующего уровня потребуется 10 миллиардов, что почти вдвое превышает население Земли.

Фактически, финансовые пирамиды не работают, если только кто-то не проиграет. Те, кто находится внизу пирамиды, по сути, обмануты теми, кто наверху. Это математический факт, что независимо от того, сколько людей присоединяется к схеме пирамиды, 88 процентов участников будут на нижнем уровне и потеряют свои деньги [источник: Предупреждение схемы пирамиды]. Схемы пирамид незаконны, потому что люди теряют свои деньги не из-за нормальных рыночных сил, а потому, что система требует, чтобы они проиграли, чтобы немногие наверху выиграли.

Схемы пирамид незаконны, потому что люди теряют свои деньги не из-за нормальных рыночных сил, а потому, что система требует, чтобы они проиграли, чтобы немногие наверху выиграли.

Исследования показывают, что в схеме «голой пирамиды» 90,4 процента людей теряют свои деньги, в то время как в финансовых пирамидах, основанных на продуктах, это число подскакивает до шокирующих 99,88 процентов [источник: Тейлор].

Итак, в чем разница между пирамидными пирамидами, основанными на продуктах, и легальными многоуровневыми маркетинговыми компаниями (MLM) компаний? Или существует вообще такая вещь, как законный MLM? Читайте дальше, чтобы узнать больше.

Кто нацелен? Финансовые пирамиды и бедняки

«У меня был друг, который потерял много денег.Он даже продал землю своего отца с мыслью, что к тому времени, когда он получит эти деньги, он отдаст своему отцу свою долю и сохранит свою », — вспоминает женщина в ходе обсуждения в фокус-группе (ФГД) в Кисуму, Кения, в 2010 году.

Такие истории появлялись с удивительной частотой, когда FSD-Kenya и CGAP заказали групповые обсуждения с людьми с низкими доходами в Кении и Танзании в 2010 году.

В Кении, где качественное исследование предоставило исходные данные для диагностики политики по вопросам и подходам к защите потребителей финансовых услуг, по крайней мере один человек в каждой из 14 групп (в общей сложности 114 человек) лично пострадал от инвестиционной пирамиды (подробнее см. определения пирамиды и схем Понци см. в более ранней публикации этой серии.) В то время как некоторые люди стеснялись делиться своими историями, другие открыто признавали, что знали что-то подозрительное, но жадность подавляла предупреждающие сигналы. Здесь кратко описано, как схемы действуют в Кении.

Инвестиционные схемы Pyramid обещают высокую прибыль от сомнительных инвестиций, и люди, которые инвестируют, обычно теряют все свои деньги. Они широко распространены. Они появляются на рынках с относительно низким уровнем финансовой доступности, а также на высокоразвитых рынках. В этом посте мы делимся некоторыми недавними доказательствами того, на кого нацелены эти схемы, кто инвестирует, какие убытки они несут и что происходит, когда люди понимают, что их обманули.Хотя веских доказательств мало, похоже, что эти схемы также нацелены на бедных и уязвимых лиц, которые находят деньги для инвестирования путем использования сбережений, продажи активов или займов.

В этом посте мы делимся некоторыми недавними доказательствами того, на кого нацелены эти схемы, кто инвестирует, какие убытки они несут и что происходит, когда люди понимают, что их обманули.Хотя веских доказательств мало, похоже, что эти схемы также нацелены на бедных и уязвимых лиц, которые находят деньги для инвестирования путем использования сбережений, продажи активов или займов.

Результаты исследования потребителей в Кении

Кения имеет историю мошенничества с финансовыми пирамидами. В отчете Целевой группы по пирамидным схемам перечисляется 271 схема в Кении, от очень крупных, таких как DECI Investments (с участием 93 485 инвесторов и 2,4 миллиарда KSH, т.е. около 28 миллионов долларов США), до небольших, таких как Brucobi (с четырьмя инвесторы и 2.000 KSH (около 23 долларов США).

Результаты исследования по защите прав потребителей в Кении, проведенного в 2010 году и включавшего национальную выборку из 1548 городских и сельских респондентов из провинций и округов, позволяют нам выяснить, теряют ли люди с низкими доходами деньги и существуют ли другие возможные связи с финансовой интеграцией. В ходе опроса около 44% всех респондентов сообщили, что люди обращались к ним с возможностью заработать деньги, которая предлагала высокую прибыль, достижимую в очень короткие сроки.Из тех, к кому обратились, инвестировали 18%. Из тех, кто инвестировал, около 82% заявили, что потеряли свои деньги (остальные 18% сообщили, что зарабатывали деньги). В то время как относительно небольшое количество людей инвестировали большие суммы, наиболее частые сообщаемые суммы проигрышей варьировались от 3 000–5 000 KSH (около 30–60 долларов США) до примерно 10 000 KSH (примерно 120 долларов США).

В ходе опроса около 44% всех респондентов сообщили, что люди обращались к ним с возможностью заработать деньги, которая предлагала высокую прибыль, достижимую в очень короткие сроки.Из тех, к кому обратились, инвестировали 18%. Из тех, кто инвестировал, около 82% заявили, что потеряли свои деньги (остальные 18% сообщили, что зарабатывали деньги). В то время как относительно небольшое количество людей инвестировали большие суммы, наиболее частые сообщаемые суммы проигрышей варьировались от 3 000–5 000 KSH (около 30–60 долларов США) до примерно 10 000 KSH (примерно 120 долларов США).

Состоятельные и уязвимые: кто нацелен и кто инвестирует?

Кенийское обследование определило уязвимые домохозяйства как домохозяйства с доходом не более 30 000 кенийских шиллингов в месяц (Bankable Frontiers разработал этот показатель в качестве технического советника исследования потребителей 2010 года).Используя это определение, примерно 91% респондентов были классифицированы как уязвимые и 10% как неуязвимые. Среди уязвимых 44% респондентов сообщили, что к ним обращались с просьбой принять участие в какой-то инвестиционной схеме пирамиды. Около 16% из них сообщили, что инвестировали деньги. Суммы потерь, о которых сообщили респонденты из уязвимых домохозяйств, которые участвовали, варьировались от 2 000 до 5 000 кенийских шиллингов (24-58 долларов США), с некоторыми отклоняющимися суммами и более высокими суммами. В то время как те, кто подвергался атаке, были с такой же вероятностью, что и сельские жители, и городские респонденты, проживающие в городских районах, в среднем были более склонны инвестировать в пирамиды, чем люди, живущие в сельской местности.Пирамиды затронули все слои общества, а некоторые (например, DECI в Кении и Танзании) были нацелены как на малообеспеченных, так и на более обеспеченных людей.

Среди уязвимых 44% респондентов сообщили, что к ним обращались с просьбой принять участие в какой-то инвестиционной схеме пирамиды. Около 16% из них сообщили, что инвестировали деньги. Суммы потерь, о которых сообщили респонденты из уязвимых домохозяйств, которые участвовали, варьировались от 2 000 до 5 000 кенийских шиллингов (24-58 долларов США), с некоторыми отклоняющимися суммами и более высокими суммами. В то время как те, кто подвергался атаке, были с такой же вероятностью, что и сельские жители, и городские респонденты, проживающие в городских районах, в среднем были более склонны инвестировать в пирамиды, чем люди, живущие в сельской местности.Пирамиды затронули все слои общества, а некоторые (например, DECI в Кении и Танзании) были нацелены как на малообеспеченных, так и на более обеспеченных людей.

Соотношение с доходом

Возможно, неудивительно, что респонденты с более высокими доходами из неуязвимой группы сообщили, что к ним обращались для участия в схемах (в среднем) чаще, чем к респондентам с более низкими доходами. В ходе опроса в Кении респондентов не спрашивали, кто именно к ним подходил. Однако в ходе обсуждений в группах потребителей, проведенных в Кении и Танзании, отдельные лица сообщили, что, помимо друзей и членов семьи, к ним также обращались доверенные лица, такие как религиозные лидеры.

В ходе опроса в Кении респондентов не спрашивали, кто именно к ним подходил. Однако в ходе обсуждений в группах потребителей, проведенных в Кении и Танзании, отдельные лица сообщили, что, помимо друзей и членов семьи, к ним также обращались доверенные лица, такие как религиозные лидеры.

Люди жалуются?

В разгар большого всплеска мошеннических инвестиционных схем в Кении в 2006-07 годах Центральный банк Кении выпустил два публичных уведомления, предупреждающих людей о таких схемах. В принципе, если заставить тех, кто стал жертвой мошенников, как можно раньше выступить, можно было бы проложить путь для полезной системы раннего предупреждения; на практике, однако, может быть трудно заставить людей выступить и поделиться соответствующими деталями, такими как личности участников схемы.В опросе потребителей в Кении спрашивали, жаловались ли респонденты, когда стало ясно, что они потеряли деньги.

ТАБЛИЦА 1. Жалобы на финансовые пирамиды

Если вы потеряли деньги, вы жаловались кому-нибудь? | |

|---|---|

Есть | 38% |

Никто, я не знала, кому жаловаться на | 22% |

Никто, я не думал, что жалобы принесут пользу | 40% |

Большинство потерявших деньги не жаловались по разным причинам (см. Таблицу 1).Около 40% этих людей заявили, что, по их мнению, жалоба им не поможет, а 22% не знали, кому жаловаться. Некоторые респонденты, участвовавшие в обсуждениях групп потребителей в Танзании, сообщили, что хотели подать жалобу в местный офис схемы, но он был закрыт. Кампании по информированию общественности о пирамидах могут направить потребителей в нужное место для жалоб. Они также могут подчеркнуть, что жалоба может помочь защитить других людей от того, чтобы стать жертвами, особенно если есть ранние жалобы на хитрые схемы.

Таблицу 1).Около 40% этих людей заявили, что, по их мнению, жалоба им не поможет, а 22% не знали, кому жаловаться. Некоторые респонденты, участвовавшие в обсуждениях групп потребителей в Танзании, сообщили, что хотели подать жалобу в местный офис схемы, но он был закрыт. Кампании по информированию общественности о пирамидах могут направить потребителей в нужное место для жалоб. Они также могут подчеркнуть, что жалоба может помочь защитить других людей от того, чтобы стать жертвами, особенно если есть ранние жалобы на хитрые схемы.

Финансовая доступность и пирамиды — какая связь?

Накопленный на сегодняшний день опыт и конкретные данные, представленные выше, позволяют предположить, что финансовые пирамиды действительно могут нанести вред людям с низкими доходами. Это серьезная проблема, поскольку в Кении, например, чуть менее одной пятой всех тех, кого намечено инвестировать, в конечном итоге инвестировали, а те, кто более беден, с трудом могут позволить себе сопутствующие немалые убытки.

Схемы также могут успешно развиваться в среде, где формальный доступ относительно низок, а финансовая доступность является национальным приоритетом.Приведу один конкретный пример: участники дискуссий в фокус-группах 2010 года в Кении сообщили, что некоторые мошенники маскировали свою деятельность как микрофинансовые организации. Среди тех, кто сообщил об использовании финансовых продуктов (сберегательные счета в банках, SACCO, МФО и ASCA), члены SACCO, скорее всего, станут объектом нападения (53%), а клиенты МФО, скорее всего, будут инвестировать (28%). Необходимы дальнейшие исследования относительно того, злоупотребляют ли мошенники инициативами финансовой доступности и языком в своих схемах и каким образом.Нам также необходимо лучше понимать мотивы и поведение тех, кто инвестирует, а также то, как распространяются пирамиды и каналы, используемые для нацеливания на участников. Это поможет разработать более эффективные методы борьбы с такими схемами, о которых мы поговорим в следующем сообщении в блоге.

Поскольку данных очень мало, мы действительно хотели бы предложить читателям поделиться опытом из своих стран и помочь нам изучить аргументы в пользу привлечения внимания к этим вопросам в повестке дня финансовой доступности.

Строительство сильной финансовой пирамиды

Некоторые из самых старых построек в мире — пирамиды в Египте, датируемые примерно 2630 годом до нашей эры.C. Причина того, что пирамиды все еще существуют сегодня, во многом связана с их формой. Их сильная база поддерживала их на протяжении веков. Прочная база — это основа для долгосрочного успеха, особенно когда речь идет о финансовом планировании.

Понимание вашей финансовой пирамиды

Иерархия финансовых потребностей основана на модели мотивационной теории, созданной психологом Абрахамом Гарольдом Маслоу в 1943 году. Иерархия потребностей Маслоу состоит из пяти уровней, которые объясняют человеческие потребности и поведение, используемое для их удовлетворения:

1.

Физиологические: еда, вода, отдых

Физиологические: еда, вода, отдых2. Безопасность: здоровье, благополучие, сила

3. Социальные: чувство семьи, дружбы, романтики, сообщества

4. Уважение: чувство выполненного долга и ценности, уважение других

5. Самоактуализация: раскрытие своего потенциала, личностный рост

Каждый уровень иерархии Маслоу требует определенного уровня удовлетворения, прежде чем человек сможет перейти к следующему, более высокому уровню пирамиды. Это также верно, когда речь идет о построении финансовой пирамиды.

Где вы находитесь на пути построения финансовой пирамиды?

1. Управляйте своими деньгами

Основа построения пирамиды — это финансовая защита. Это означает заботу о ваших повседневных расходах, жилье и транспорте с упором на выживание за счет стабильного денежного потока и управления долгом (например, погашение долга по кредитной карте). После того, как вы построили надежный фундамент, вы можете начинать движение по всем остальным уровням пирамиды.

2.Защита ваших денег

Следующий шаг — укрепить вашу финансовую защиту. Большинство канадцев живут на этом уровне пирамиды. Исследование IPSOS Reid 2019 года показало, что почти у половины канадцев остается только около 500 долларов после оплаты счетов и долгов в конце каждого месяца. Вы можете создать сеть финансовой безопасности, вложив лишние доллары в сбережения и чрезвычайный фонд и купив страховку на случай непредвиденных обстоятельств.

3. Накапливание богатства

Освоив повседневное управление деньгами, а также безопасность и устойчивость, вы можете переключить свое внимание на накопление и приумножение своего богатства.Вы можете работать с финансовым консультантом, чтобы создать свой инвестиционный портфель, отложить пенсионные накопления, минимизировать налоги и выплатить долги, например, по ипотеке. В целом, этот уровень предназначен для планирования вашего будущего, чтобы ускорить переход к следующему уровню пирамиды.

4. Сохранение богатства

Здесь начинается финансовая независимость. Вы управляете своими ежедневными расходами и регулярно вносите вклад в фонды чрезвычайных ситуаций и сберегательные счета, такие как ваш зарегистрированный пенсионный план сбережений (RRSP) и сберегательный счет без налогов (TFSA).Экономия на этом уровне связана с образованием ваших детей, долгосрочным уходом (если он вам понадобится) и, возможно, даже с новой машиной, которую вы всегда хотели. Ваши инвестиции и долгосрочные сберегательные счета растут, у вас есть надежный пенсионный план и вы уверены, что ваше состояние сохранится на долгие годы.

Вы управляете своими ежедневными расходами и регулярно вносите вклад в фонды чрезвычайных ситуаций и сберегательные счета, такие как ваш зарегистрированный пенсионный план сбережений (RRSP) и сберегательный счет без налогов (TFSA).Экономия на этом уровне связана с образованием ваших детей, долгосрочным уходом (если он вам понадобится) и, возможно, даже с новой машиной, которую вы всегда хотели. Ваши инвестиции и долгосрочные сберегательные счета растут, у вас есть надежный пенсионный план и вы уверены, что ваше состояние сохранится на долгие годы.

5. Оставить наследство

Как только вы накопили свое богатство и уверены в своей способности сохранить его для своего будущего, вы достигли вершины пирамиды! Вы можете наслаждаться своей финансовой свободой и подумать о планировании недвижимости, заботе о близких и оставлении благотворительного наследия.

Где вы на финансовой пирамиде?

Как и при строительстве великих египетских пирамид, на создание финансов уходит много времени. Финансовая независимость, сохранение нашего богатства и оставление наследства — это то, к чему мы все стремимся, но мы добиваемся этого, поднимаясь по пирамиде. Нам нужно помнить, что все находятся на одном пути, но на разных этапах, поэтому не расстраивайтесь, если вы еще не достигли того места, где хотели бы быть. Свяжитесь с нашим Консультационным центром для участников или напишите нам, чтобы поговорить с консультантом, который поможет укрепить вашу финансовую пирамиду.

Финансовая независимость, сохранение нашего богатства и оставление наследства — это то, к чему мы все стремимся, но мы добиваемся этого, поднимаясь по пирамиде. Нам нужно помнить, что все находятся на одном пути, но на разных этапах, поэтому не расстраивайтесь, если вы еще не достигли того места, где хотели бы быть. Свяжитесь с нашим Консультационным центром для участников или напишите нам, чтобы поговорить с консультантом, который поможет укрепить вашу финансовую пирамиду.

Финансовые пирамиды | Электронное правительство Республики Казахстан

Классическая финансовая пирамида — это мошенническая схема получения дохода. Мошенники предлагают вложить деньги под очень высокую процентную ставку, обещают гарантированный доход и просят привлечь в проект своих друзей. Будьте осторожны, так как успешная инвестиционная кампания может превратиться в финансовую пирамиду. Особенность финансовых пирамид заключается в обещании получить деньги быстро и легко.

Финансовые пирамиды часто позиционируют себя как инвестиционные компании. Например, они предлагают приобрести акции и облигации и обещают инвестировать в прибыльное строительство, добычу золота или сверхэффективное производство. Они придумывают сенсационные и привлекательные слоганы для своих рекламных кампаний, например: веб-компания, инновационный проект, криптовалюты, жилищные кооперативы, золото, социальные сети. Таким образом, финансовые пирамиды пытаются идти в ногу со временем.

Например, они предлагают приобрести акции и облигации и обещают инвестировать в прибыльное строительство, добычу золота или сверхэффективное производство. Они придумывают сенсационные и привлекательные слоганы для своих рекламных кампаний, например: веб-компания, инновационный проект, криптовалюты, жилищные кооперативы, золото, социальные сети. Таким образом, финансовые пирамиды пытаются идти в ногу со временем.

Жизненный цикл сегодняшних пирамид зависит от масштабов организации и программ.В зависимости от масштаба и специфики пирамиды могут существовать от 3 дней до 16 лет. Например, известная инвестиционная компания Madoff Investment Securities (США) просуществовала 48 лет (1960-2008 г.) в виде пирамиды.

Основные типы финансовых пирамид:

Многоуровневые пирамиды . Основной механизм создания и управления структурой включает следующее: каждый новый участник вносит первый взнос, который распределяется между членами пирамиды, находящимися на более высоких уровнях иерархии.

В свою очередь, для заработка новичку необходимо пригласить несколько человек, взносы которых будут распределяться аналогичным образом. Так продолжается до прекращения притока новых участников.Понци — на основе пирамид . Такие сооружения получили свое название в честь Чарльза Понци, основателя подобной пирамиды в начале 20-го, 90-го, 4-го, 90-го, 90-го века. По сравнению с многоуровневой пирамидой, в этом случае нет необходимости в привлечении новых участников, а необходимо внести первоначальный взнос, и, как правило, на большую сумму.Всем участникам обещают высокий доход в течение определенного периода времени. Сначала клиенты получают высокий доход из кармана основателя, затем действует принцип взаимного информирования триггеров, и появляются новые участники, вдохновленные примером. Новые взносы выплачиваются предыдущим вкладчикам. Обращение продолжается в течение определенного периода времени, пока учредитель не исчезнет со всеми деньгами.

Многоуровневый маркетинг — на основе пирамид . Основным механизмом реализации схемы является продажа компанией товаров / услуг. В этом случае товар используется как прикрытие, а его цена завышена. Часто такими товарами являются: часы, косметика, бытовая химия и др.

Пирамиды по принципу рассылки приглашений через мессенджеры. Схема осуществляется через онлайн-группы в мессенджерах: WhatApp, Telegram и т. Д. Таким образом, группа создана и вам нужно заплатить, чтобы в нее добавились.После того, как вас добавили, нужно пригласить 2-4 человека, за которых вы можете получить предоплату от 200% до 400%. Количество приглашенных участников не ограничено.

В свою очередь, для заработка новичку необходимо пригласить несколько человек, взносы которых будут распределяться аналогичным образом. Так продолжается до прекращения притока новых участников.

В свою очередь, для заработка новичку необходимо пригласить несколько человек, взносы которых будут распределяться аналогичным образом. Так продолжается до прекращения притока новых участников.Характеристики финансовой пирамиды:

Необходимость внести значительную сумму денег.

Обещание высоких процентных ставок и быстрого возврата внесенных сумм.

Необходимость привлечения знакомых, которые должны вносить деньги, чтобы вы могли получать выплаты.

Проект позиционируется как «ноу-хау».

- Компания зарегистрирована накануне сбора средств, имеет минимальный уставный капитал и единственного учредителя. Проверить регистрацию можно на сайте Комитета государственных доходов при МФ РК, воспользовавшись услугой «Поиск налогоплательщиков» .

- Активная и навязчивая реклама в социальных сетях; различные презентации; розыгрыши различных призов и праздничных туров; массовое распространение листовок; рассылки по почте и электронной почте.Запрет на рекламу финансовых пирамид в СМИ предусмотрен Законом РК «О рекламе».

При ознакомлении с договором становится ясно, что никто не будет нести ответственности, если что-то пойдет не так.

Компания может называть себя микрофинансовой организацией, кредитным бюро, программой по борьбе с задолженностью, центром финансовых услуг.

Такие компании могут предъявить следующие претензии: «Вам отказали в банке? Мы поможем! »,« Перефинансируем кредит! Поможем избавиться от долгов! ».- Такие компании принимают наличные или используют различные системы онлайн-транзакций и переводов, не имея специального расчетного счета компании в банке.

Такие компании могут предъявить следующие претензии: «Вам отказали в банке? Мы поможем! »,« Перефинансируем кредит! Поможем избавиться от долгов! ».

Такие компании могут предъявить следующие претензии: «Вам отказали в банке? Мы поможем! »,« Перефинансируем кредит! Поможем избавиться от долгов! ».Ознакомившись с особенностями мошеннических схем, вы сможете обезопасить себя от действий недобросовестных «лжепредпринимателей» и сохранить свои средства в целости и сохранности.

Что делать, если вы попали в сеть финансовой пирамиды?

Убедитесь еще раз, что компания — это финансовая пирамида.Используйте вышеупомянутые особенности финансовых пирамид в качестве руководства.

Если вы уверены и хотите вернуть свои деньги, будьте готовы, это будет не так просто.

Если у вас есть документы, подтверждающие перевод денег мошенникам (договор, выписка из банка, кассовый чек), немедленно свяжитесь с человеком, через которого вы попали в пирамиду.

Если пирамида все еще работает, составьте письменную жалобу на имя компании.Попросите вернуть деньги и сообщите учредителям компании, что собираетесь обратиться в правоохранительные органы для возбуждения уголовного дела в случае невозврата денег.

Если компания не возвращает деньги, говоря, что «деньги в системе и не подлежат возврату», обратитесь в правоохранительные органы и сообщите об этом мошенникам. Обычно в этом случае шансы вернуть деньги выше.

Есть много людей, проигравших небольшие суммы в пирамидах.Большинство из них смирились с фактом. Это побуждает мошенников продолжать обманывать людей. Если вас обманули, не успокаивайтесь, действуйте. Важнейшим фактором в борьбе с мошенничеством является публичность. А также это гарантирует, что вы не станете косвенно соучастником основателей финансовой пирамиды.

Банк России разоблачает почти 150 случаев мошенничества с финансовой пирамидой, мошенники используют криптовалютное безумие — Bitcoin News

Центральный банк России (ЦБ РФ) выявил 146 финансовых пирамид всего за шесть месяцев этого года. Мошенники часто заманивают людей со слабой финансовой грамотностью на инвестиционное мошенничество, связанное с криптовалютами или операциями по майнингу криптовалют.

Мошенники часто заманивают людей со слабой финансовой грамотностью на инвестиционное мошенничество, связанное с криптовалютами или операциями по майнингу криптовалют.

процветают на фоне роста инвестиционного спроса, утверждает Банк России

На этой неделе регулятор объявил, что количество мошенников с финансовой пирамидой, раскрытых ЦБ РФ в период с января по июнь 2021 года, в 1,5 раза выше по сравнению с тем же периодом прошлого года. Финансовый орган объяснил всплеск активности «недобросовестных участников рынка» на фоне продолжающегося восстановления экономики и увеличения спроса на инвестиции в России.

Банк России также подчеркнул, что мошенники пользуются «недостаточной финансовой и цифровой грамотностью людей», убеждая их вкладывать средства в проекты, связанные с актуальными темами. Инвесторы часто вкладывают деньги в криптовалюты, «псевдокриптовалюты» или фальшивые операции по майнингу криптовалют, отмечает ЦБ РФ в опубликованном в четверг пресс-релизе. Реквизиты банка:

Реквизиты банка:

Преступники общаются с потенциальными клиентами в социальных сетях и мессенджерах, проводят агрессивные таргетированные рекламные кампании.

Регулятор также выявил, что количество нелегальных участников рынка ценных бумаг, в основном дилеров форекс, увеличилось на 70% по сравнению со вторым полугодием 2020 года. В этом году Банк России обнаружил 239 таких компаний. Общее количество субъектов, имеющих характеристики финансовых пирамид или подозреваемых в другой незаконной деятельности на финансовом рынке, достигло 729, что на 16,6% больше, чем в первом полугодии прошлого года.

С июня Центральный банк Российской Федерации ведет и обновляет список подозрительных финансовых компаний для предупреждения потенциальных инвесторов, сообщил Валерий Лях, директор Департамента по противодействию неправомерным действиям.Представитель ЦБ обратился к гражданам России с просьбой поддержать усилия банка:

Если вы столкнулись с финансовым мошенничеством, сообщите об этом в Банк России и правоохранительные органы.

Эта информация поможет более эффективно бороться с незаконными операциями.

Эта информация поможет более эффективно бороться с незаконными операциями.Лях также выразил надежду, что недавно принятый российский закон, разрешающий досудебную блокировку мошеннических сайтов, поможет оперативно ограничить деятельность таких платформ. Он считает, что это ограничит число жертв, вовлеченных в незаконные инвестиционные схемы в России.

Теги в этой истории

Банк России, ЦБ РФ, Центральный банк, Центральный банк России, цифровая грамотность, восстановление экономики, финансовый авторитет, финансовая грамотность, финансовый рынок, финансовые пирамиды, Мошенничество, мошенники, инвестиционный спрос, инвестиционные схемы, Понци, мошенничество с пирамидами, пирамиды, регулятор , Россия, россия, россия, россияне, схемаЧто вы думаете о выводах отчета Банка России? Дайте нам знать в комментариях ниже.

Изображение предоставлено : Shutterstock, Pixabay, Wiki Commons

Заявление об ограничении ответственности : Эта статья предназначена только для информационных целей. Это не прямое предложение или ходатайство о покупке или продаже, а также рекомендация или одобрение каких-либо продуктов, услуг или компаний. Bitcoin.com не предоставляет инвестиционных, налоговых, юридических или бухгалтерских консультаций. Ни компания, ни автор не несут ответственности, прямо или косвенно, за любой ущерб или убытки, вызванные или предположительно вызванные или в связи с использованием или использованием любого контента, товаров или услуг, упомянутых в этой статье.