Расходный кассовый ордер (форма КО

Основными первичными документами служат приходный и расходный кассовые ордера — формы КО-1 и КО-2 (постановление Госкомстата РФ от 18.08.98 г. № 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации ). [c.491]Расходный кассовый ордер (форма № КО-2) [c.86]

Выдача наличных денег из кассы производится по расходным кассовым ордерам (форма № КО-2), выписанным в одном экземпляре. [c.144]

Составление расходного кассового ордера (форма №КО-2) [c.152]

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР (форма № КО-2) — первичный документ для оформления выдачи наличных денег из кассы. Подписывается руководителем организации и главным бухгалтером. В расходном кассовом ордере указывается основание его составления и перечисляются прилагаемые к нему документы. [c.369]

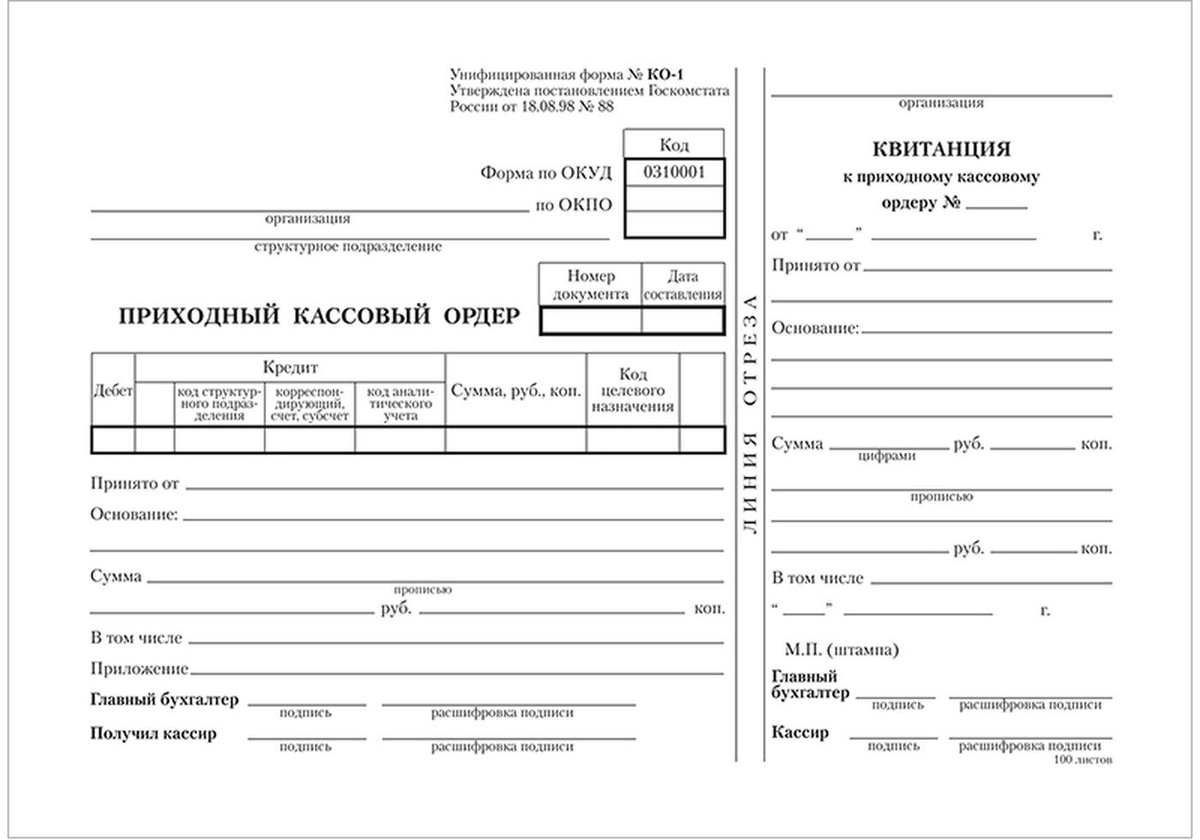

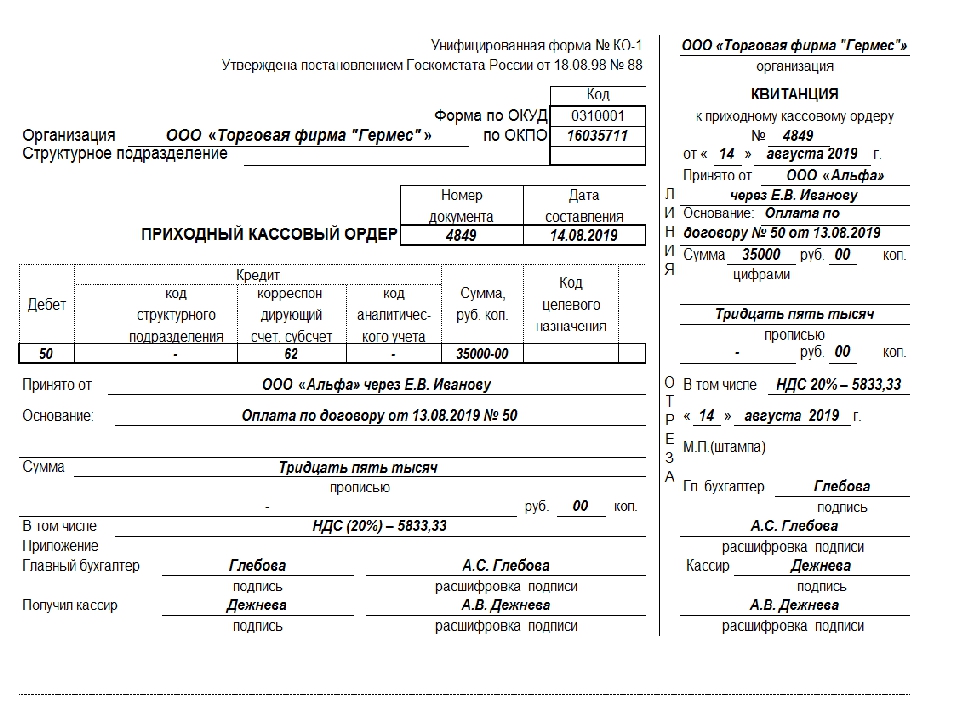

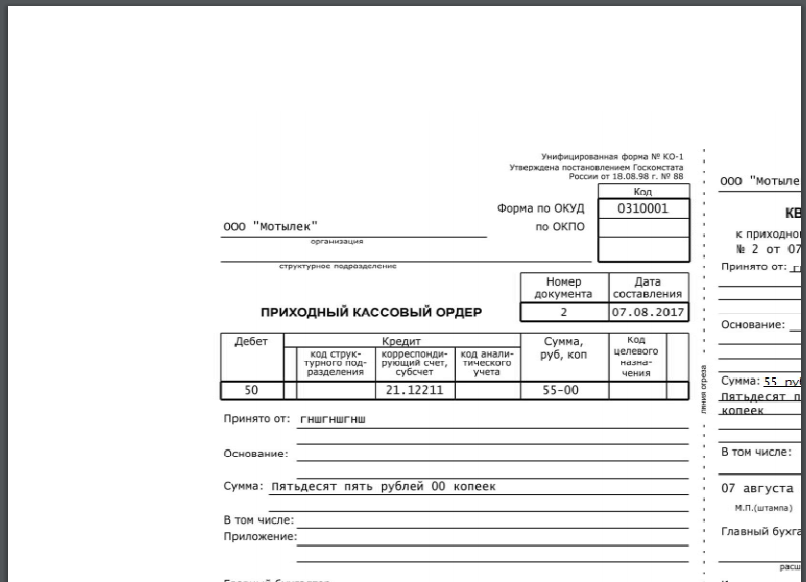

Для учета движения и наличия денежных средств в кассе применяются следующие документы и учетные регистры приходный кассовый ордер — форма №КО-1, расходный кассовый ордер — форма № КО-2, журнал регистрации приходных и расходных кассовых документов — форма № КО-3 или №КО-За, кассовая книга — форма № КО-4, платежная ведомость — форма № Т-53.

В конце платежной ведомости после последней записи проводится итоговая строчка по общей сумме ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице ведомости. [c.225]

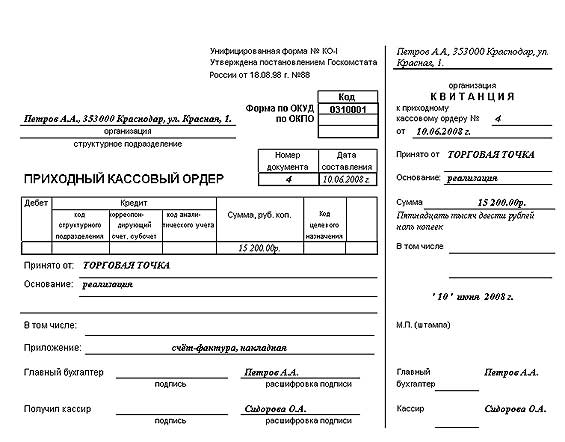

Наличные деньги в кассу кассир принимает по приходному кассовому ордеру (форма № КО-1), подписанному главным бухгалтером, с выдачей лицу, сдающему деньги в кассу, квитанции о приеме. Деньги из кассы кассир выдает по расходному кассовому ордеру (форма № КО-2) на основании платежных ведомостей, заявлений о произведенных расходах с приложенными к ним товарными чеками, квитанциями, справками, удостоверяющими факт расходования денег и иными оправдательными документами. [c.63]

Расходный кассовый ордер (форма КО-2) (Приложение 9) [c.130]

Расходный кассовый ордер (форма № КО-2) используется для оформления выдачи наличных денег из кассы организации. Он выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, проходит регистрацию в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). [c.134]

[c.134]

На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице ведомости. [c.136]

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров приходный кассовый ордер (форма № КО-l), расходный кассовый ордер (форма № КО-2), Журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3), Кассовая книга (форма № КО-4), Книга учета принятых и выданных кассиром денежных средств (форма № КО-5). Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 по согласованию с Минфином России и введены в действие с 1 января 1999 г. [c.220]

При возврате покупателем товара, по которому не сохранен кассовый чек, возврат денег производится только из главной кассы по расходному кассовому ордеру (форма № КО-2) на основании письменного заявления покупателя о возврате денег. [c.245]

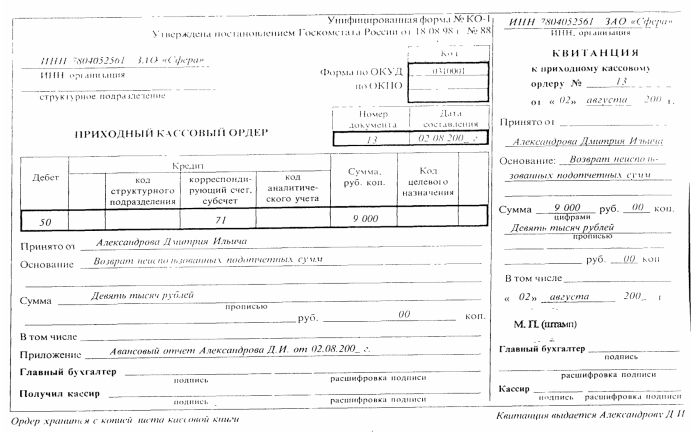

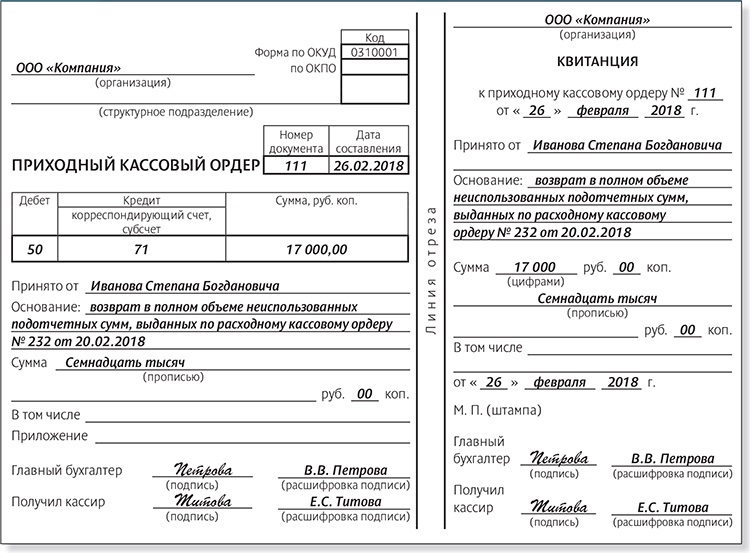

Выдача денег под отчет оформляется расходным кассовым ордером (форма № КО-2), возврат неиспользованной суммы — приходным кассовым ордером (форма № КО-1), а перерасход — расходным кассовым ордером (форма № КО-2).

Расход наличных из кассы отражается по кредиту счета 50 Касса на основании расходного кассового ордера (форма № КО-2). При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа, удостоверяющего личность получателя, записывает наименование, номер документа, кем и когда он выдан в расходном кассовом ордере. Лицо, получившее деньги, ставит свою подпись в расходном кассовом ордере. Выдача денег из кассы не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, считается недостачей и взыскивается с кассира. [c.253]

Согласно п. 21 Порядка ведения кассовых операций приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). [c.143]

Журнал регистрации приходных и расходных кассовых документов (форма № КО-3) применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (рас-четно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи (приложение 10).

[c.141]

до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (рас-четно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи (приложение 10).

[c.141]

При документальном оформлении поступления в кассу наличных денежных средств используется типовая форма Приходного кассового ордера (ф. №КО-1). При документальном оформлении выдачи из кассы денежных средств используется типовая форма Расходного кассового ордера (ф. №КО-2). Данные формы применяются как при ручной обработке, так и при обработке информации с применением средств вычислительной техники. Приходный и расходный ордер выписываются в одном экземпляре работником бухгалтерии. [c.420]

По каждому платежу наличными денежными средствами, поступившими от юридического лица, выписывается отдельный приходный кассовый ордер (форма № КО-1) (п. 13 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров ЦБ РФ от 22 сентября 1993 г. № 40). Приходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). На сумму поступлений в кассу по расчетам с юридическим лицом формируется запись в кассовой книге (форма № КО-4). Одновременно с выпиской приходного кассового ордера юридическому лицу выдается кассовый чек (Закон № 54-ФЗ). Сумма, указанная в кассовом чеке, не отражается в бухгалтерском учете, чтобы не дублировать эту сумму, указанную в приходном кассовом ордере. Каждый наличный платеж в расчетах с юридическими лицами сопровождается оформлением счета-фактуры. Счета-фактуры, выданные юридическим лицам, регистрируются в книге продаж.

[c.246]

№ 40). Приходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). На сумму поступлений в кассу по расчетам с юридическим лицом формируется запись в кассовой книге (форма № КО-4). Одновременно с выпиской приходного кассового ордера юридическому лицу выдается кассовый чек (Закон № 54-ФЗ). Сумма, указанная в кассовом чеке, не отражается в бухгалтерском учете, чтобы не дублировать эту сумму, указанную в приходном кассовом ордере. Каждый наличный платеж в расчетах с юридическими лицами сопровождается оформлением счета-фактуры. Счета-фактуры, выданные юридическим лицам, регистрируются в книге продаж.

[c.246]

В наличных расчетах с населением кассовый чек выдается каждому покупателю — физическому лицу. На суммы, поступившие от физических лиц (сумма контрольно-кассовой ленты (Z-отчета)), выписывается один приходный кассовый ордер (форма № КО-1) за день (смену), регистрирующий факт передачи выручки в кассу организации-продавца (Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением утверждены письмом Минфина России от 30 августа 1993 г. № 104 и пунктом 13 Порядка ведения кассовых операций в Российской Федерации). Приходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

[c.247]

№ 104 и пунктом 13 Порядка ведения кассовых операций в Российской Федерации). Приходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

[c.247]

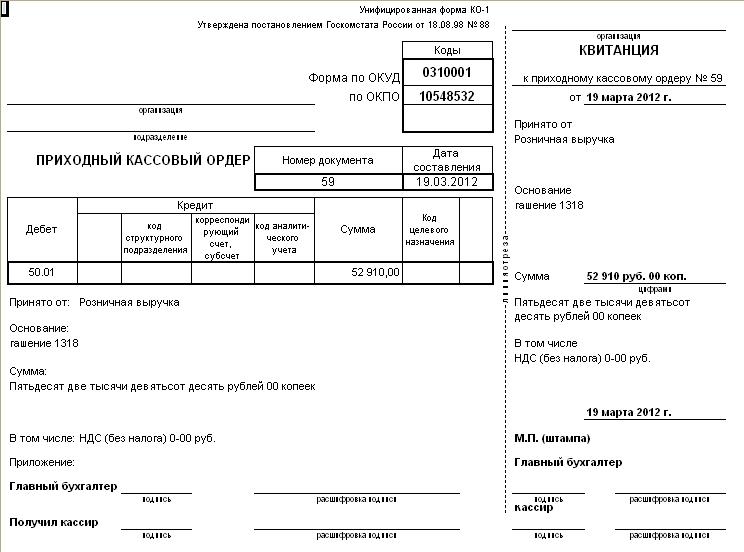

Поступление розничной выручки от лоточника, продавца с тележки, разноски и т. п. оформляется приходным кассовым ордером (форма № КО-1), в котором указывается сумма выручки и реквизиты расходно-приходной накладной, на основании которой поступила выручка, и другие сведения, в частности, сумма НДС в случае, когда все реализованные товары облагаются НДС по одной ставке. [c.249]

Форма № 2-КО Расходный кассовый ордер [c.329]

На основании приходных и расходных документов кассир производит записи в Кассовую книгу (форма № КО-4) по каждому кассовому ордеру. В ней указываются номер документа, от кого получены или кому выданы деньги и сумма. По окончании рабочего дня кассир подсчитывает в Кассовой книге итоги по приходу и расходу, выводит остаток денег на конец дня. Записи «в.книгу производятся в двух экземплярах через копировальную бумагу. Вторые экземпляры Кассовой книги служат отчетами кассира и в установленные сроки, как правило ежедневно, сдаются в бухгалтерию вместе с кассовыми документами.

[c.144]

Записи «в.книгу производятся в двух экземплярах через копировальную бумагу. Вторые экземпляры Кассовой книги служат отчетами кассира и в установленные сроки, как правило ежедневно, сдаются в бухгалтерию вместе с кассовыми документами.

[c.144]

В кассовой книге (форма № КО-4) после выдачи денег по расходному кассовому ордеру делается запись [c.161]

До передачи в кассу организации приходные и расходные кассовые ордера или заменяющие их документы регистрируются в журнале регистрации (форма № КО—3). Расходные кассовые ордера, оформленные на платежные (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней, платежей, регистрируются после их выдачи. [c.119]

Все кассовые ордера до их передачи в кассу в бухгалтерии регистрируются в журнале формы № КО-За Журнал регистрации приходных и расходных кассовых документов . [c.144]

ИНН, предприятие, организация Утверж, Госкомста Код по ОКУД РАСХОДНЫЙ КАССОВЫЙ ОРДЕР Форма № КО-2 цена постановлением та СССР от 28.

Кассовые операции оформляются унифицированными документами по форме КО-1 Приходный ордер и КО-2 Расходный ордер , фиксируются в кассовой книге и журнале учета приходных и расходных ордеров. Основанием для проведения операций по расчетному счету являются платежные поручения, платежные требования, инкассовые поручения, аккредитив. В ООО Форкис за отчетный период получены денежные средства от покупателей в порядке предоплаты за продукцию, перечислены денежные средства поставщикам материалов, с расчетного счета поступали в кассу денежные средства на выплату заработной платы, проводились налоговые платежи [c.609]

%d0%bf%d1%80%d0%b8%d1%85%d0%be%d0%b4%d0%bd%d1%8b%d0%b9%20%d0%ba%d0%b0%d1%81%d1%81%d0%be%d0%b2%d1%8b%d0%b9%20%d0%be%d1%80%d0%b4%d0%b5%d1%80 — со всех языков на все языки

Все языкиАнглийскийРусскийКитайскийНемецкийФранцузскийИспанскийШведскийИтальянскийЛатинскийФинскийКазахскийГреческийУзбекскийВаллийскийАрабскийБелорусскийСуахилиИвритНорвежскийПортугальскийВенгерскийТурецкийИндонезийскийПольскийКомиЭстонскийЛатышскийНидерландскийДатскийАлбанскийХорватскийНауатльАрмянскийУкраинскийЯпонскийСанскритТайскийИрландскийТатарскийСловацкийСловенскийТувинскийУрдуФарерскийИдишМакедонскийКаталанскийБашкирскийЧешскийКорейскийГрузинскийРумынский, МолдавскийЯкутскийКиргизскийТибетскийИсландскийБолгарскийСербскийВьетнамскийАзербайджанскийБаскскийХиндиМаориКечуаАканАймараГаитянскийМонгольскийПалиМайяЛитовскийШорскийКрымскотатарскийЭсперантоИнгушскийСеверносаамскийВерхнелужицкийЧеченскийШумерскийГэльскийОсетинскийЧеркесскийАдыгейскийПерсидскийАйнский языкКхмерскийДревнерусский языкЦерковнославянский (Старославянский)МикенскийКвеньяЮпийскийАфрикаансПапьяментоПенджабскийТагальскийМокшанскийКриВарайскийКурдскийЭльзасскийАбхазскийАрагонскийАрумынскийАстурийскийЭрзянскийКомиМарийскийЧувашскийСефардскийУдмурдскийВепсскийАлтайскийДолганскийКарачаевскийКумыкскийНогайскийОсманскийТофаларскийТуркменскийУйгурскийУрумскийМаньчжурскийБурятскийОрокскийЭвенкийскийГуараниТаджикскийИнупиакМалайскийТвиЛингалаБагобоЙорубаСилезскийЛюксембургскийЧерокиШайенскогоКлингонский

Все языкиРусскийАнглийскийДатскийТатарскийНемецкийЛатинскийКазахскийУкраинскийВенгерскийТурецкийТаджикскийПерсидскийИспанскийИвритНорвежскийКитайскийФранцузскийИтальянскийПортугальскийАрабскийПольскийСуахилиНидерландскийХорватскийКаталанскийГалисийскийГрузинскийБелорусскийАлбанскийКурдскийГреческийСловенскийИндонезийскийБолгарскийВьетнамскийМаориТагальскийУрдуИсландскийХиндиИрландскийФарерскийЛатышскийЛитовскийФинскийМонгольскийШведскийТайскийПалиЯпонскийМакедонскийКорейскийЭстонскийРумынский, МолдавскийЧеченскийКарачаевскийСловацкийЧешскийСербскийАрмянскийАзербайджанскийУзбекскийКечуаГаитянскийМайяАймараШорскийЭсперантоКрымскотатарскийОсетинскийАдыгейскийЯкутскийАйнский языкКхмерскийДревнерусский языкЦерковнославянский (Старославянский)ТамильскийКвеньяАварскийАфрикаансПапьяментоМокшанскийЙорубаЭльзасскийИдишАбхазскийЭрзянскийИнгушскийИжорскийМарийскийЧувашскийУдмурдскийВодскийВепсскийАлтайскийКумыкскийТуркменскийУйгурскийУрумскийЭвенкийскийЛожбанБашкирскийМалайскийМальтийскийЛингалаПенджабскийЧерокиЧаморроКлингонскийБаскскийПушту

Приходные и расходные кассовые ордера считаются первичным документом?

О. Я. Решетова,

Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Считаются ли приходные и расходные кассовые ордера с отметкой «ФОНДОВЫЙ» первичным документом, если ПКО выписывается на основании накладной и РКО на основании заявления о выдаче под отчет денежных документов?

ОТВЕТ

Да, являются.

ОБОСНОВАНИЕ

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» {КонсультантПлюс}).

Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» {КонсультантПлюс}).

Перечень унифицированных форм первичных учетных документов и Методические указания по их применению организациями государственного сектора установлены Приказом Минфина России N 52н. Приходный и расходный кассовые ордера указаны в Перечне унифицированных форм первичных учетных документов Приложения № 1 Приказа № 52н.

Извлечение из:

Готовое решение: Как бюджетному и автономному учреждению организовать бухгалтерский учет расчетов с подотчетными лицами (счет 0 208 00 000)

Первичные документы по учету расчетов с подотчетными лицами в бюджетных и автономных учреждениях

Согласно пп. 6.3 п. 6 Указания Банка России N 3210-У выдача денежных средств под отчет оформляется Расходным кассовым ордером (ф. 0310002).

По израсходованным суммам подотчетное лицо представляет в бухгалтерию учреждения Авансовый отчет (ф. 0504505). К нему должны прилагаться оправдательные документы: кассовые чеки, билеты, бланки строгой отчетности, приходные документы (подтверждающие факт принятия материальных ценностей на склад учреждения от подотчетного лица), счета-фактуры и др.

Отметим, что в соответствии с разъяснениями, приведенными в Письме Минфина России от 23.01.2017 N 02-07-10/3039, организация вправе использовать рекомендованную форму УПД, если ее применение установлено в рамках учетной политики государственного (муниципального) заказчика.

При оформлении выдачи из кассы денежных средств под отчет нескольким лицам взамен индивидуальных расходных кассовых ордеров применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). Ведомости (ф. 0504501) составляются раздельно по видам (основаниям) выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) оформляется Расходный кассовый ордер (ф. 0310002).

Отметим, что обязательными реквизитами первичных учетных документов являются (ч. 2 ст. 9 Федерального закона N 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи указанных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень унифицированных форм первичных учетных документов и Методические указания по их применению организациями государственного сектора установлены Приказом Минфина России N 52н.

После утверждения руководителем учреждения Авансового отчета бухгалтерия производит списание подотчетных сумм, при этом остаток неиспользованного аванса сдается подотчетным лицом в кассу учреждения по Приходному кассовому ордеру (ф. 0310001), а перерасход выдается подотчетному лицу из кассы учреждения по Расходному кассовому ордеру (ф. 0310002).

Управление мелкими доходами/расходами — Dynamics NAV App

- Чтение занимает 10 мин

В этой статье

Функция управления мелкими доходами/расходами позволяет выполнять следующие действия.

Создавать несколько карточек счетов кассы.

Создавать документы приходных и расходных кассовых ордеров, при этом:

- нумеровать их, используя специальные правила нумерации,

- создавать печатные окна документов в требуемом формате,

- учитывать документы.

Отменять учтенные кассовые документы (чеки).

Печатать следующие обязательные страницы:

- Прих. Кассовый Ордер КО-1

- Расх. Кассовый Ордер КО-2

Печатать следующие обязательные отчеты:

- Журнал регистрации кассовых документов КО-3

- Лист Кассовой Книги

- Лист Кассовой Книги (Валюта)

- Касса Отчет Кассира КО-4

- Реестр Касс. Ордеров (Месяц)

Приходные кассовые ордера

Чтобы использовать функцию приходных кассовых ордеров, создайте один шаблон финансового журнала с типом «Кассовый ордер». В компании может быть несколько счетов кассы и несколько касс (например, несколько кассиров) для каждого счета кассы. Для каждого счета кассы следует создать счет кассы с помощью функции «Касса Карточка».

Для каждого счета кассы следует создать счет кассы с помощью функции «Касса Карточка».

Для каждой кассы создайте раздел финансового журнала. В поле Бал. Тип Счета строки пакета следует выбрать значение «Банковский счет» и ввести соответствующий счет кассы в поле Номер балансового счета.

Ниже описана процедура доступа к окну Прих. кассовый ордер.

- В Финансовый менеджмент выберите Денежные средства, затем выберите Приходные кассовые ордера.

Чтобы создать новый приходный кассовый ордер или работать с существующим неучтенным кассовым ордером, выберите правильный код раздела (и, соответственно, кассу) в поле Касса. Это поле обязательно, и оно сопоставляется полю Код Раздела в финансовых журналах. Окно Прих. кассовый ордер содержит поля, перечисленные в следующей таблице.

| Поле | Описанием |

|---|---|

| Дата учета | Введите значение в поле Дата Учета в финансовых журналах. |

| Тип документа | Введите значение в поле Тип документа в финансовых журналах. Возможные значения для этого поля: — Если значение в поле Тип Счета — «Клиент» или «Поставщик», то поле Тип документа — нередактируемое и заполняется автоматически в зависимости от значения в поле Тип Счета и знака суммы в поле Приход. |

| Предоплата | В некоторых случаях финансовый учет платежей будет различным в зависимости от даты оплаты, т.е. от того, выполнена ли оплата до или после финансового учета счета. Этот флажок следует установить в случае предоплаты. |

| Номер документа: | Введите значение в поле Документ Но. в финансовых журналах. Если поле Тип банк. платежа имеет значение «Компьютерный», то значение поля Номер документа заполняется автоматически после печати приходного кассового ордера. Номер документа учтенного приходного кассового ордера равен номеру неучтенного приходного кассового ордера. |

| Тип счета | Введите значение в поле Тип Счета в финансовых журналах. Это тип объекта, который является источником учета для оплаты наличными. |

| Код счета | Введите значение в поле Код счета в финансовых журналах. Это код счета для объекта, который является источником учета для оплаты наличными. |

| Учетная Группа | Ввод значения в поле Учетная Группа в финансовых журналах. Данное поле не редактируется. |

| Код Валюты | Введите значение в поле Код Валюты в финансовых журналах. |

| Приход | Введите сумму оплаты. Введите значение в поле Сумма по кредиту в финансовых журналах. Если оно положительно, то оно является приходом на счет кассы. |

| Источник Платеж. Документа | Введите значение в поле Тип банк. платежа в финансовых журналах. Если это значение «Компьютерный «, ордер не может быть учтен до печати. |

| Принято от | Введите значение в поле Описание в финансовых журналах. Оно используется в окне печати ордера в качестве описания источника оплаты. |

| Основание, Приложение, В том числе | Значения этих полей переносятся в операции платежной книги при учете и используются в окнах печати учтенных и неучтенных приходных кассовых ордеров. Они могут быть введены вручную или с помощью функции «Коды текстов». |

| Дебет счет | Это поле определяет счет главной книги, который дебетируется в результате учета заказа. Оно отображается автоматически в соответствии с настройкой группы учета для счета (или балансового счета, если поле «Приход» содержит отрицательное значение). Оно также используется в окне печати. Данное поле не редактируется. Оно отображается автоматически в соответствии с настройкой группы учета для счета (или балансового счета, если поле «Приход» содержит отрицательное значение). Оно также используется в окне печати. Данное поле не редактируется. |

| Кредит счет | Это поле определяет счет главной книги, который кредитируется в результате учета заказа. Оно отображается автоматически в соответствии с настройкой группы учета для балансового счета (или счета, если поле Приход содержит отрицательное значение). Оно используется в окнах печати. Данное поле не редактируется. |

| Код Причины, Примен. Тип Документа, Примен. Документ Но.., Код глобального измерения 1, Код глобального измерения 2 | Введите значения этих полей в финансовых журналах. |

Поле заполняется следующим номером из номерной серии, указанной в поле Приходный Ордер Серия Номеров в соответствующей кассовой карточке. В этом случае, если в карточке используется функция «Отменить печать ордера», снимите этот флажок.

Поле заполняется следующим номером из номерной серии, указанной в поле Приходный Ордер Серия Номеров в соответствующей кассовой карточке. В этом случае, если в карточке используется функция «Отменить печать ордера», снимите этот флажок.Окно приходного кассового ордера

Из меню кнопки Документ можно выполнить следующие функции, перечисленные в таблице.

| Функции | Описанием |

|---|---|

| Список Кассовых Ордеров (клавиша F5) | Открывает список приходных кассовых ордеров (отобранный по текущему коду раздела финансового журнала из значения в поле Касса). |

| Измерения (сочетание клавиш Shift-Ctrl-D) | Стандартный доступ к измерениям строки журнала. |

Из меню кнопки Функции можно выполнить следующие функции, перечисленные в таблице.

| Функции | Описанием |

|---|---|

| Копировать документ | Выполняет отчет, который копирует информацию в текущий ордер из любой операции книги платежных документов (учтенный кассовый ордер). Выберите операцию книги платежных документов, из которой следует выполнить копирование, и новую дату учета. |

| Отменить печать ордера | Эта функция изменяет статус приходного кассового ордера с Платеж. Документ Напечатан на Нет, и если имеется соответствующая запись в таблице операций платежной книги, то эта функция изменяет значение в поле Статус Операции в этой записи с Напечатано на Отменено. Документ Напечатан на Нет, и если имеется соответствующая запись в таблице операций платежной книги, то эта функция изменяет значение в поле Статус Операции в этой записи с Напечатано на Отменено. |

Выберите Учет в меню кнопки Учет (клавиша F11), чтобы выполнить учет операций книги аналогично стандартному учету из платежных журналов и журналов кассовых поступлений.

Выберите действие Печать для выполнения отчета Прих. Кассовый Ордер КО-1, в котором отображается окно печати приходного кассового ордера. Установите флажок Печать — тест для запуска режима просмотра.

В отчете отображается окно печати приходного кассового ордера. Для удовлетворения требованиям он также может изменить некоторые данные в базе данных. Если кассовый ордер не печатается, если флажок Печать — тест не установлен и в поле Тип банк. платежа установлено значение Компьютерный, то отчет выполняет следующие функции:

платежа установлено значение Компьютерный, то отчет выполняет следующие функции:

- Создает запись в книге операций платежных документов в соответствии с приходным кассовым ордером со значением, напечатанным в поле Статус Операции.

- Если поле Документ Номер пусто, то это поле заполняется следующим номером из номерной серии, указанной в соответствующем кассовом счете.

- Изменяет статус приходного кассового ордера с Платеж. Документ Напечатан на Да.

Отчет «Учт. Приходный Ордер»

Чтобы напечатать окно приходного кассового ордера после того, как он учтен, можно выполнить отчет, который печатает тот же отчет из книги операций платежных документов, используя функцию Печать. Этот отчет не имеет параметров. Перед печатью отчет проверяет, что это действительно приходный кассовый ордер, а не расходный кассовый ордер или банковский платеж.

Расходные кассовые ордера

Чтобы использовать функцию расходных кассовых ордеров, создайте один шаблон финансового журнала с типом «Расходный кассовый ордер». Другие базовые настройки этой функции такие же, как и для исходящих кассовых ордеров.

Другие базовые настройки этой функции такие же, как и для исходящих кассовых ордеров.

Чтобы открыть окно Расходные кассовые ордера

- В Финансовый менеджмент выберите действие Денежные мредства, затем выберите действие Расходные кассовые ордера.

Чтобы создать новый расходный кассовый ордер или работать с существующим неучтенным кассовым ордером, выберите подходящий код раздела (и, соответственно, кассу) в поле Касса. Это поле обязательно, и оно сопоставляется полю Код Раздела в финансовых журналах. Окно «Расходный кассовый ордер» содержит поля, перечисленные в следующей таблице.

| Поле | Описание |

|---|---|

| Дата учета | Введите значение в поле Дата учета в финансовых журналах. |

| Тип документа | Введите значение в поле Тип документа в финансовых журналах. Возможные значения для этого поля: Возможные значения для этого поля:— Оплата Если значение в поле Тип Счета — «Клиент» или «Поставщик», то поле Тип документа — нередактируемое и заполняется автоматически в зависимости от значения в поле Тип Счета и знака значения в поле Расходы. |

| Предоплата | В некоторых случаях финансовый учет платежей будет различным в зависимости от даты оплаты, т. е. от того, выполнена ли оплата до или после финансового учета счета. Этот флажок следует установить в случае предоплаты. |

| Номер документа: | Введите значение в поле Документ Но. в финансовых журналах. Если поле Тип банк. платежа содержит значение «Компьютерный», то значение поля Документ Но. автоматически заполняется после печати расходного кассового ордера. Поле заполняется следующим номером из номерной серии, указанной в поле Серия номеров расходных ордеров в соответствующей кассовой карточке. В этом случае, если в карточке используется функция «Отменить Печать Ордера», этот флажок снят. В этом случае, если в карточке используется функция «Отменить Печать Ордера», этот флажок снят.Номер документа учтенного расходного кассового ордера равен номеру неучтенного расходного кассового ордера. |

| Тип счета | Введите значение в поле Тип счета в финансовых журналах. Это тип объекта, который является источником учета для оплаты наличными. |

| Счет Но. | Введите значение в поле Код счета в финансовых журналах. Это код счета для объекта, который является источником учета для оплаты наличными. |

| Учетная Группа | Ввод значения в поле Учетная группа в финансовых журналах. Поле заполняется автоматически. Данное поле не редактируется. |

| Код Валюты | Введите значение в поле Код валюты в финансовых журналах. |

| Расходы | Введите сумму оплаты. Введите значение в поле Дебет Сумма в финансовых журналах. Если оно положительно, то оно является расходом со счета кассы. |

| Источник Платеж. Документа | Введите значение в поле Тип банк. платежа в финансовых журналах. |

| Выдано | Введите значение в поле Описание в финансовых журналах. Оно используется в окне печати ордера в качестве описания получателя оплаты. |

| Основание, Приложение, По | Значения этих полей переносятся в операции платежной книги при учете и используются в окнах печати учтенных и неучтенных приходных кассовых ордеров. Они могут быть введены вручную или с помощью функции «Коды текстов». |

| Код аналитики | Данное поле не редактируется. Значение в этом поле совпадает со значением в поле Номер счета. |

| Дебет счет | Это поле определяет счет главной книги, который дебетируется в результате учета заказа. Оно отображается автоматически в соответствии с настройкой группы учета для счета (или балансового счета, если поле «Приход» содержит отрицательное значение). Оно также используется в окне печати. Данное поле не редактируется. |

| Кредит счет | Это поле определяет счет главной книги, который кредитируется в результате учета заказа. Оно отображается автоматически в соответствии с настройкой группы учета для балансового счета (или счета, если поле «Приход» содержит отрицательное значение). Оно используется в окнах печати. Данное поле не редактируется. |

| Код Причины, Примен. Тип Документа, Примен. Документ Но.., Код глобального измерения 1, Код глобального измерения 2 | Введите значения этих полей в финансовых журналах. |

Функции, выполняемые из этого окна, такие же, как и функции окна Приходный кассовый ордер.

Отчет «Учт. Расходный Ордер»

Чтобы напечатать окно расходного кассового ордера после того, как он учтен, можно выполнить отчет, который печатает то же окно из книги операций платежных документов, используя действие Печать. Он не имеет параметров. Перед печатью отчет проверяет, что это действительно расходный кассовый ордер, а не приходный кассовый ордер или банковский платеж.

Отчет «Журнал Кассовых Ордеров КО-3»

Отчет Журнал кассового ордера CO-3 показывает реестр учтенных приходных и расходных кассовых ордеров за некоторый отчетный период в унифицированном стандартном окне печати, сертифицированным в соответствии с российским законодательством в области бухгалтерского учета. Дополнительные сведения см. в разделе Практическое руководство. Печать отчета «Журнал кассовых ордеров КО-3».

Отчеты «Лист Кассовой Книги»

Отчеты и окне Кассовый дополнительный лист и Кассовый дополнительный лист (валюта) показывают стандартные унифицированные окна печати для регистра кассовых ордеров для одного операционного дня для счета кассы. Эти отчеты обычно печатаются каждый день, и их нумерация продолжается в соответствии со значением поля Номер последней страницы кассового отчета в соответствующей карточке счета кассы. Отчеты увеличивают этот номер на единицу и используют этот номер в качестве номера страницы отчета (но только если не выбран параметр отчета «Повтор печати»). Их можно печатать только по дням.

Оба эти отчета содержат открывающее сальдо всех учтенных приходных и расходных кассовых ордеров и закрывающее сальдо операционного дня для счета кассы. Различие между ними состоит в том, что отчет Кассовый дополнительный лист (валюта) используется для валюты, отличной от локальной валюты.

Для доступа к отчетам:

Выберите значок , введите Кассовый дополнительный лист или Кассовый дополнительный лист (валюта), затем выберите связанную ссылку.

Параметры отчета перечислены в следующей таблице.

| Параметр | Описанием |

|---|---|

| Банковский счет | Введите номера счетов кассы, для которых печатаются дополнительные страницы кассы (одна страница для одного счета кассы). |

| Дата | Введите дату операции счета кассы для печати в отчете. |

| Повтор печати | Выберите это поле, чтобы в процессе печати не увеличивалось значение поля Номер последней страницы кассового отчета в соответствующей карточке счета кассы и чтобы отчет печатался с этим номером (указанным в карточке счета кассы). Это служит для повторной печати. |

Кассовая книга КО-4

Отчет Кассовая книга КО-4 показывает обязательные ежедневные проводки наличных средств в стандартном формате, установленном российским законодательством в области бухгалтерского учета. Дополнительные сведения см. в разделе Практическое руководство. Печать отчета «Кассовая книга КО-4».

См. также

Управление банком

Практическое руководство. Создание карточек счетов кассы

Практическое руководство. Печать отчета «Журнал кассовых ордеров КО-3»

Практическое руководство. Печать отчета «Кассовая книга КО-4»

Практическое руководство. Печать отчета приходных кассовых ордеров

Практическое руководство. Печать отчета «Реестр касс. ордеров (месяц)»

Практическое руководство. Печать отчета расходных кассовых ордеров

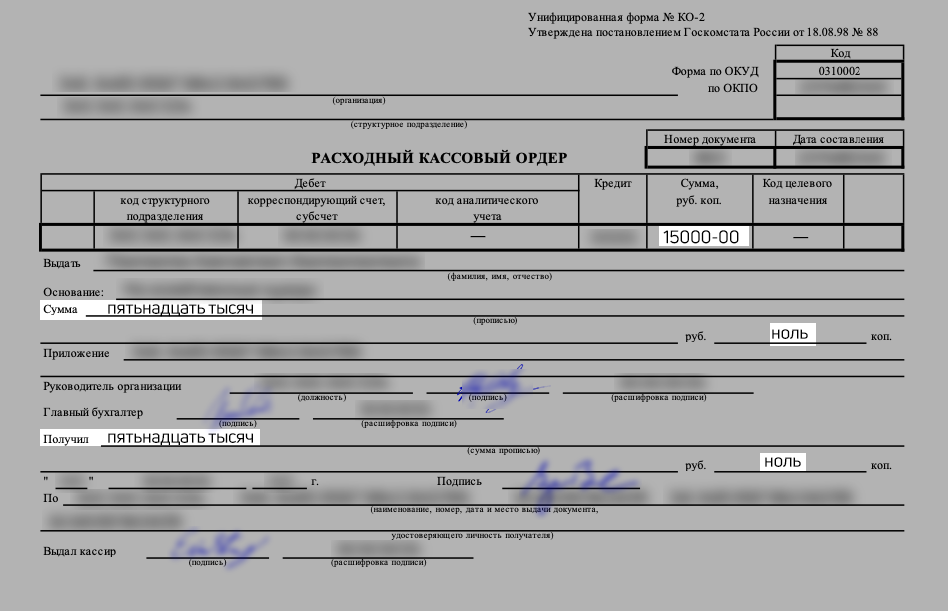

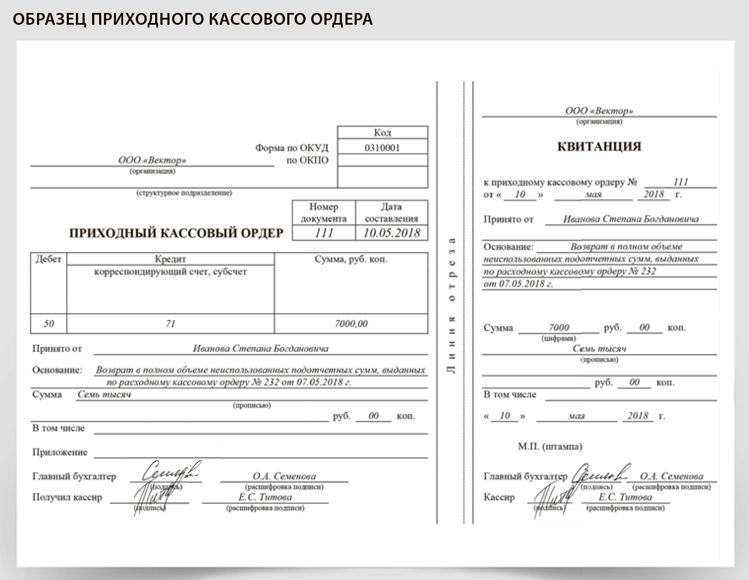

Расходный кассовый ордер в 2018 году

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2018.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

• 51 – сдача денежных средств в банк для зачисления на р/с

• 60 – расчеты с поставщиками и подрядчиками

• 70 – расчеты с персоналом по оплате труда

• 71 – расчеты с подотчётными лицами

• 73 – расчеты с персоналом по прочим операциям

• 75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

Как создать приходный и расходный кассовые ордера?

XТиповое согласие на обработку персональных данных

Пользователь, регистрируясь, оставляя заявку на обратный звонок или заполняя любую другую форму на интернет-сайте http://www.prostoy.ru и его поддоменах (продающих страницах, лендингах и т.д.), обязуется принять настоящее Согласие на обработку персональных данных (далее – Согласие). Принятием (акцептом) оферты Согласия является регистрация на интернет-сайте, заполнение формы заявки на обратный звонок или любой другой формы. Пользователь дает свое согласие ООО «1Т», которому принадлежит сайт http://www.prostoy.ru и которое расположено по адресу 115093 г. Москва, ул. Большая Серпуховская д. 44, пом. I, ком. 20, на обработку своих персональных данных со следующими условиями:

- Данное Согласие дается на обработку персональных данных, как без использования средств автоматизации, так и с их использованием.

- Согласие дается на обработку следующих персональных данных: фамилия, имя, отчество; номера контактных телефонов; адреса электронной почты.

- Следующие персональные данные являются общедоступными: фамилия, имя, отчество; номера контактных телефонов; адреса электронной почты.

- Цель обработки персональных данных: соблюдение требований Конституции Российской Федерации, федеральных законов и иных нормативно-правовых актов, внутренних актов ООО «1Т».

- Основанием для обработки персональных данных являются: Ст. 24 Конституции Российской Федерации; ст.6 Федерального закона №152-ФЗ «О персональных данных»; Устав ООО «1Т».

- В ходе обработки с персональными данными будут совершены следующие действия: сбор и систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (распространение, предоставление, доступ), удаление.

- Передача персональных данных третьим лицам осуществляется на основании законодательства Российской Федерации, договора с участием субъекта персональных данных или с согласия субъекта персональных данных.

- Персональные данные обрабатываются до прекращения договорных отношений. Также обработка персональных данных может быть прекращена по запросу субъекта персональных данных. Хранение персональных данных, зафиксированных на бумажных носителях, осуществляется согласно Федеральному закону №125-ФЗ «Об архивном деле в Российской Федерации» и иным нормативно правовым актам в области архивного дела и архивного хранения.

- Согласие дается, в том числе, на возможную трансграничную передачу персональных данных и информационные (рекламные) оповещения.

- Согласие может быть отозвано субъектом персональных данных или его представителем путем направления письменного заявления ООО «1Т» или его представителю по адресу, указанному в начале данного Согласия.

- В случае отзыва субъектом персональных данных или его представителем согласия на обработку персональных данных ООО «1Т» вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 26.06.2006 г.

- Настоящее согласие действует все время до момента прекращения обработки персональных данных, указанных в п.8 данного Согласия.

Кассовые операции в в 1С Бухгалтерии 3.0 (8.3)

Создание Приходного кассового ордера (ПКО) и Расходного кассового ордера (РКО)

Кассовые документы в бухгалтерии оформляются, как правило, двумя документами Приходный кассовый ордер (далее ПКО) и Расходный кассовый ордер (далее РКО). Предназначены для принятия и выдачи наличных средств в кассу (из кассы) предприятия.

Начнем обзор с ПКО. Как ясно из названия, этим документом оформляется поступление денег в кассу.

Приходный кассовый ордер

В 1С Бухгалтерии 3.0 документом ПКО можно оформить следующие виды операций:

- Получение оплаты от покупателя

- Возврат средств от подотчетного лица

- Получение возврата от поставщика

- Получение денежных средств в банке

- Возврат по кредитам и займам

- Возврат займа сотрудником

- Прочие операции по поступлению денежных средств

Такое разделение необходимо для правильного формирования бухгалтерских проводок и книги Доходов и Расходов.

В первую очередь рассмотрим Оплату от покупателя, Возврат от покупателя и Расчеты по кредитам и займам так как они схожи по структуре и имеют табличные части.

Все эти три вида ПКО имеют одинаковый набор полей в шапке. Это Номер и Дата (далее для всех документов), Контрагент, Счет учета и Сумма.

- Номер – формируется автоматически и лучше его не менять.

- Дата – текущая дата. Здесь следует учесть, что если поменять дату на меньшую (например прошлый день), чем текущая, при печати кассовой книги программа выдаст предупреждение, что нарушена нумерация листов в кассовой книге и предложит их пересчитать. Желательно, что бы в нумерация документов в течении дня тоже была последовательной. Для этого можно изменить время документа.

- Контрагент – Физическое или Юридическое лицо, которое вносит денежные средства в кассу. Сразу замечу, что в этом поле указывается именно Контрагент, по которому будут вестись взаиморасчеты. Фактически деньги в кассу может внести например сотрудник Организации — Контрагента. Он выбирается из справочника Физические лица в поле Принято от. В этом случае в печатной форме ПКО будут прописаны Ф.И.О., от кого приняты деньги.

- Счет учета – в хозрасчетном плане счетов это как правило 50.1, но можно настроить другой по умолчанию. Корреспондирующий счет зависит от вида операции и берется из табличной части ПКО.

Обратите внимание на оформление суммы внесения денег. Оплату от покупателя, Возврат от покупателя и Расчеты по кредитам и займам нельзя оформить без указания договора. Причем прием денежных средств можно сделать одновременно по нескольким договорам. Для этого и существует табличная часть. Сумма платежа формируется из сумм в строках табличной части. Там же указывается Счет расчетов и Счет учета авансов (корреспондирующие счета). Настраиваются эти счета в регистре сведений Счета расчетов с контрагентами.

Другие виды операций не должны составить трудностей. Они не имеют табличной части и все заполнение ПКО сводится в основном к выбору Контрагента. Это может быть подотчетное лицо, банк или сотрудник.

Прочие операции по поступлению денежных средств отражают любые другие поступления в кассу предприятия и формирует собственные проводки. Произвольный корреспондирующий счет выбирается вручную.

Расходный кассовый ордер

Оформление РКО практически не отличается от оформления ПКО. В 1С Бухгалтерии существуют следующие виды выдач денежных средств из кассы:

- Выдача оплаты поставщику

- Выдача возврата покупателю

- Выдача средств подотчетному лицу

- Выдача заработной платы по ведомости либо отдельно работнику

- Наличные в банк

- Выдача кредитов и займов

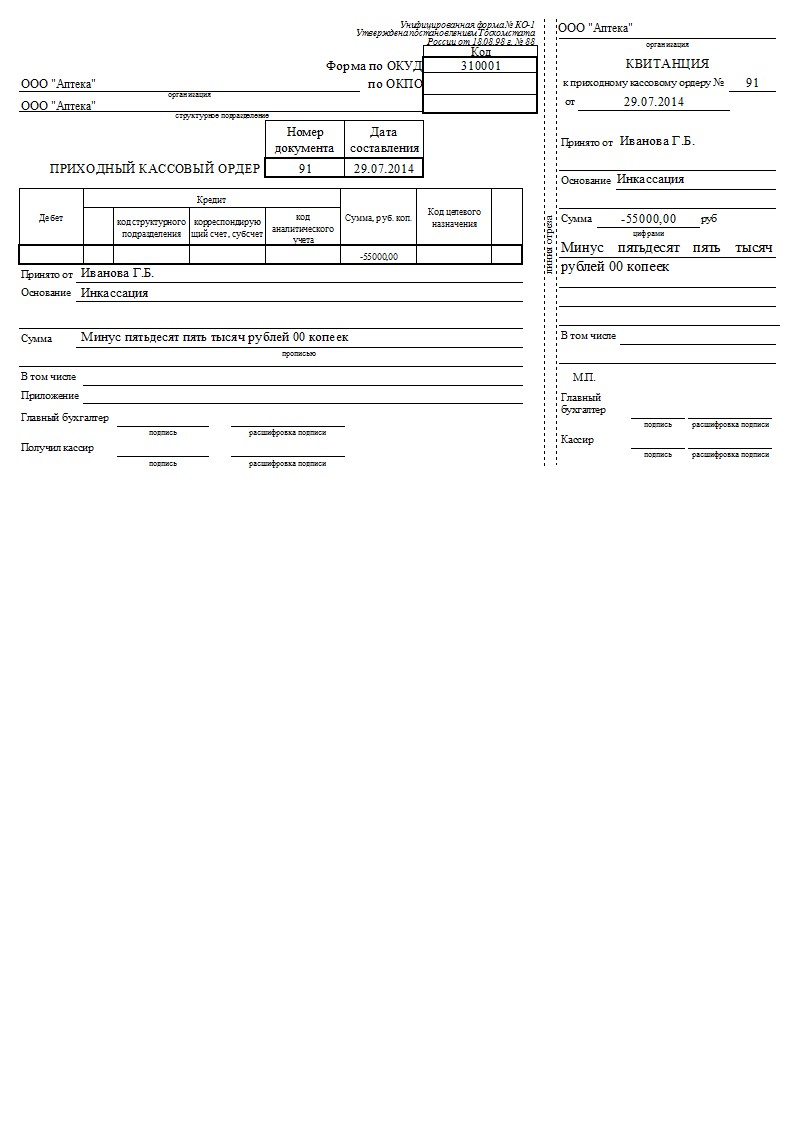

- Проведение Инкассации

- Выдача депонированной зарплаты

- Выдача займа сотруднику

- Прочие операции по выдаче денежных средств

Отдельно хочется заострить внимание только на выдаче заработной платы. У данного вида операции присутствует табличная часть, в которой обязательно нужно указать одну или несколько платежных ведомостей. Общая сумма РКО сложится из сумм ведомостей. Без указания хотя бы одной ведомости провести РКО не получится.

При выдаче заработной платы сотруднику так же необходимо указать ведомость, но только одну.

При выдача депонированной зарплаты ведомость указывать не обязательно.

Установка лимита остатка кассы

Для того, что бы установить лимит остатка кассы в 1С 8.3 необходимо зайти в справочник «Организации» и на вкладке «Перейти» выбрать пункт «Лимит

Где нажать кнопку «Добавить», где указать с какого числа действует ограничение и его размер:

По материалам: programmist1s.ru

30.09.2016 11:43

Дебетовое и кредитовое авизо: в чем разница?

Изучите разницу между дебетовым и кредитовым авизо, узнав, что означает каждый термин, а также когда и как предприятиям следует их использовать.

Как дебетовые, так и кредитовые авизо являются официальными бухгалтерскими документами, которые используются предприятиями, но для разных целей. Эти примечания, отдельно от счета-фактуры, позволяют покупателям узнать, сколько у них уже имеющихся коммерческих кредитов или, наоборот, сколько они еще должны. Они также имеют решающее значение для отслеживания отгрузки, причитающихся платежей или при наличии остатка на счете.

Что такое дебетовое авизо?

Дебетовое авизо или дебетовое авизо — это документ, который продавец выдает покупателю для уведомления о текущих долговых обязательствах. Вы часто встретите эти примечания в транзакциях между предприятиями — например, одно предприятие может поставлять другому товары или услуги до того, как будет отправлен официальный счет. В дебетовом авизо «записывается» транзакция для документирования.

Дебетовые авизо также используются в транзакциях между бизнесом и клиентом, например, когда клиент возвращает бизнесу товары, полученные в кредит.В этом случае покупатель выдает продавцу дебетовое авизо.

Что такое кредит-нота?

Кредит-нота — это документ, который продавец выдает покупателю для уведомления о зачислении кредита на его счет. Вы могли заметить, что они тоже называются кредитовыми авизо. Как продавец, вы можете оформить кредит-ноту, когда есть необходимость отменить счет-фактуру полностью или частично по разным причинам, в том числе:

- Изменения в заказе после выставления счета

- Товары возвращены или услуги отклонены

- Товар поврежден при транспортировке

- Ошибки ценообразования в исходном счете-фактуре

Фактические деньги не обмениваются на кредит-ноту; скорее, он используется для компенсации предыдущего счета, который уже был оплачен.

Поддерживайте бизнес-операции в движении.

Adobe Sign позволяет легко создавать заметки и шаблоны счетов, обмениваться и получать документы, а также подписывать и отправлять счета — практически с любого устройства и практически из любого места. Ускорьте рабочий процесс и узнайте, что еще вы можете сделать с помощью Adobe Sign уже сегодня.

Дебетовая нота

Что такое дебетовая нота?

Дебетовая накладная — это документ, используемый продавцом для информирования покупателя о текущих долговых обязательствах, или документ, созданный покупателем при возврате товаров, полученных в кредит.Дебетовое авизо может содержать информацию о предстоящем счете или служить напоминанием о средствах, подлежащих оплате в настоящее время. Для возвращенных товаров в примечании будет указан общий ожидаемый кредит, перечень возвращенных товаров и причина их возврата.

Ключевые выводы:

- Дебетовое авизо отделяется от счета-фактуры и информирует покупателя о текущих долговых обязательствах.

- Дебетовое авизо — это также документ, созданный покупателем при возврате товаров, полученных в кредит.

- В случае возвращенных товаров в примечании будет указана сумма кредита, перечень возвращенных товаров и причина возврата.

Как работает дебетовое авизо

Дебетовое авизо, также известное как дебетовое авизо, обычно используется в транзакциях между предприятиями. Такие транзакции часто включают продление кредита, то есть продавец отправляет партию товаров компании до того, как будет оплачена стоимость покупателя. В примечании покупателю сообщается, что продавец дебетовал его счет.Хотя реальные товары переходят из рук в руки, реальные деньги не переводятся, пока не будет выставлен фактический счет. Вместо этого дебеты и кредиты регистрируются в системе бухгалтерского учета для отслеживания отгруженных запасов и причитающихся платежей.

Дебетовые авизо отделены от счетов-фактур, поскольку они обычно имеют буквенный формат и могут не требовать немедленной оплаты. Это верно, когда дебетовое авизо используется для информирования покупателя о предстоящих долговых обязательствах на основе сумм, по которым еще не выставлен официальный счет.

Альтернативные формы дебетовых векселей

Некоторые компании используют дебетовые авизо для выставления счетов за товары, которые не являются их основным видом деятельности. Например, если компания сдает в субаренду часть своих складских площадей, она может выписать дебетовую накладную на аренду. Дебетовые авизо также могут использоваться для исправления ошибок в счетах-фактурах. Например, если клиенту выставлен заниженный счет, может быть выписано дебетовое авизо на недостающую сумму, которая должна была быть выставлена.

Помимо формата письма, дебетовые авизо также могут быть представлены как квитанции об отгрузке с полученными товарами.Несмотря на то, что причитающаяся сумма может быть указана, оплата не ожидается до тех пор, пока покупателю не будет отправлен официальный счет. Это может дать покупателю возможность при необходимости вернуть товар без предварительной оплаты.

Некоторые дебетовые авизо могут быть отправлены в виде информационных открыток, которые служат только напоминанием о накопленной задолженности покупателя. Это может быть полезно в тех случаях, когда продавец не уверен, был ли получен или рассмотрен исходный счет-фактура. Открытка также может содержать информацию о способах погашения долга, например соответствующую контактную информацию.

Дебетовые векселя как дополнительные документы

Не все компании предпочитают отправлять дебетовые векселя покупателям с непогашенными или незавершенными долговыми обязательствами. Как правило, продавец либо считает это стандартной деловой практикой и использует ее в соответствии с внутренними процедурами, либо не использует ее вообще. В некоторых случаях покупатель может запросить документ с информацией, содержащейся в дебетовом авизо, для выполнения требований внутреннего учета.

Что такое дебетовая, кредитовая нота и их форматы?

Возможно, вам хорошо известен термин «счет-фактура», «счет-фактура» или «ведомость материалов».Счет-фактура используется для ведения учета продаж. Итак, что происходит, когда изменяется стоимость этих счетов-фактур. Будете ли вы редактировать эти счета? Это не имеет смысла. Вы уже создали счет-фактуру и записали эти транзакции в журнал.

Единственный выход — сделать дополнительные записи, указывающие на изменение первоначальной стоимости счета-фактуры и предоставить документ, подтверждающий фактическую стоимость осуществленной продажи. Эти документы называются кредитными и дебетовыми и .

В следующих разделах мы поймем , что такое дебетовое и кредитовое авизо . Мы также узнаем, что должно быть упомянуто в дебетовом авизо и кредитовом авизо и каким должен быть формат дебетового или кредитового авизо? Просмотрите несколько примеров дебетовых и кредитовых нот .

Разъяснение дебетовой и кредитной ноты Что такое дебетовое авизо?Дебетовое авизо также называется дебетовым авизо.Это документ, который выдается покупателем продавцу с просьбой о возврате денежных средств в результате неправильных или поврежденных товаров или услуг или отмены покупки. Дебетовое авизо выдается до того, как поставщик может выдать кредитовое авизо, и действует как официальный запрос покупателя на выдачу кредитового авизо .

Дебетовое авизо может быть выдано покупателем продавцу с просьбой вернуть часть или всю сумму уже произведенного платежа. Это может быть связано с получением неправильных или поврежденных товаров, отменой заказа или другими особыми обстоятельствами.Дебетовая накладная служит подтверждением возврата покупки в бухгалтерских книгах покупателя. С другой стороны, кредит-нота является доказательством возврата от продажи.

Он выдается, когда вы как покупатель получаете товары или услуги, которые могут не соответствовать ожидаемым стандартам, пока вы получаете окончательный счет от продавца. Как покупатель товаров у поставщика, если вы хотите вернуть купленные товары по какой-либо уважительной причине, вы можете оформить дебетовое авизо.

Некоторые распространенные причины выдачи дебетовых векселей:- Получен поврежденный или бракованный товар.

- Покупатель завысил счет.

- Неверная сумма счета

Рассмотрим пример дебетового авизо .

Компания A является покупателем, а компания B — продавцом или поставщиком. Приведенная ниже последовательность событий приведет к выдаче дебетового авизо.

- Компания A покупает товары на сумму рупий. 1000 от компании B

- Компания А получает товар вместе с окончательным счетом-фактурой, но обнаруживает, что некоторые товары повреждены.

- Компания A сообщает компании B о поврежденных товарах и своем намерении вернуть товар как есть.

- Компания A выставляет дебетовое авизо против компании B, содержащее информацию о первоначальной покупке и стоимости поврежденного товара.

- По получении дебетового авизо Компания B после некоторой должной осмотрительности выдает соответствующее кредитовое авизо.

Рассмотрим другой пример, когда кредит-нота выставляется поставщиком покупателю.

Продолжая с нашими компаниями, следующий список событий приводит к тому, что поставщик или продавец выставляет кредит-ноту покупателю.

- Компания B выполняет заказ компании A, отправляя товары на сумму 100 000 рупий вместе со счетом-фактурой.

- Компания B понимает, что существует ошибка в сумме счета-фактуры и что фактическая стоимость меньше выставленной суммы.

- Компания B выставляет кредит-ноту компании A на разницу в сумме.

Давайте посмотрим на определение дебетового авизо с точки зрения GST.

В соответствии с разделом 34 (3) Закона о налогах на товары и услуги, «Если налоговый счет выставлен на поставку любых товаров или услуг или того и другого, и налогооблагаемая стоимость или налог, начисленный в этом налоговом счете, оказывается меньше, чем налогооблагаемой стоимости или налога, подлежащего уплате в отношении такой поставки, зарегистрированное лицо, которое поставило такие товары или услуги или и то, и другое, должно выписать получателю дебетовое авизо, содержащее такие сведения, которые могут быть предписаны ».

Согласно GST, существует только 2 сценария, при которых продавец или поставщик могут выставить дебетовое авизо —

- Когда исходная налоговая накладная показывает налогооблагаемую стоимость меньше фактической налогооблагаемой стоимости.

- Если в исходной налоговой накладной указано, что сумма уплаченного налога меньше фактически подлежащего уплате налога.

Также читайте: Калькулятор подоходного налога

Что такое кредит-нота?Кредитовое авизо также известно как кредитовое авизо.Это документ, который выдается продавцом для подтверждения полного или частичного возврата денежных средств. Это может возникнуть в случае неправильной или поврежденной поставки товара, отмены покупки или ошибки в счете. Обычно он взимается в ответ на дебетовое авизо от клиента. Этот документ также может быть использован покупателем или покупателем для будущего заказа.

До тех пор, пока общая сумма счета не превышена, вы можете оформить несколько кредитовых авизо.

.

Некоторые распространенные причины выдачи кредитных нот:- Если вы являетесь поставщиком и поставили покупателю товары неудовлетворительного качества и покупатель хочет вернуть их, вы можете оформить кредит-ноту для корректировок по уже выставленному счету.

- Исправления в уже выставленных счетах.

- Корректировка ставок дисконтирования.

- Отмена любых незавершенных платежей по счетам.

Существует 2 типа кредитных нот в зависимости от того, где это применимо.

- Кредит-ноты по исходящим платежам.

- Кредит-ноты, выданные по входящим платежам.

Давайте возьмем кредит-ноту.

Компания A является покупателем, а компания B — поставщиком.Компания A размещает заказ на сумму 100 000 рупий у компании B. После отбора образцов доставленных товаров компания A сообщает компании B о низком качестве товаров, обнаруженных в образце. Компания B проверяет отобранные товары, чтобы подтвердить дефекты, и выдает кредит-ноту против первоначального счета на сумму, согласованную совместно.

В таких случаях исходный счет-фактура может быть аннулирован против выданного кредитового авизо, и может быть выставлен исправленный счет-фактура. Эта кредит-нота может быть использована компанией A для дальнейших покупок у компании B в будущем.Также может быть согласован возврат суммы.

Определение кредит-ноты в соответствии с Разделом 34 «Налог на товары и услуги».Согласно Закону о налоге на товары и услуги, кредит-нота определяется следующим образом.

« Если налоговый счет выставлен на поставку любых товаров или услуг или того и другого, и обнаруживается, что налогооблагаемая стоимость или налог, взимаемый в этом налоговом счете, превышает налогооблагаемую стоимость или налог, подлежащий уплате в отношении такой поставки, или если поставленные товары возвращаются получателем, или если обнаруживается, что товары или услуги, или и то, и другое поставлено с недостатком, зарегистрированное лицо, которое поставило такие товары или услуги, или и то, и другое, может выдать получателю кредит-ноту, содержащую такие сведения, которые могут быть предписано. ”

Реквизиты для включения в дебетовое и кредитовое авизо.Дебетовое и кредитовое авизо выдается, когда определенные товары возвращаются продавцу покупателем. Посредством дебетового авизо покупатель сообщает продавцу, что он / она возвращает определенные товары, купленные им. Кредитовое авизо, с другой стороны, сообщает покупателю, что деньги, на которые было отправлено дебетовое авизо, возвращаются.

Есть некоторые предписанные реквизиты, которые следует указать в кредитной или дебетовой накладной; их:

- GSTIN, наименование и адрес поставщика.

- Буквенно-цифровой серийный номер документа, уникальный для финансового года.

- Дата выпуска.

- GSTIN (если зарегистрирован), имя и адрес получателя. Если получатель не зарегистрирован, может использоваться имя и полный адрес доставки.

- Номер счета-фактуры, по которому выставляется дебетовая или кредитовая нота.

- Налогооблагаемая стоимость товаров / услуг, применимая ставка налога, сумма налога, начисленная или списанная с получателя.

- Штамп / печать и подпись поставщика.

- Нет Нет срока для выдачи кредитового или дебетового , если оно выпущено в соответствующем году.

- Все дебетовые и кредитовые авизо должны быть указаны в декларациях GST, подаваемых в следующем месяце, за исключением сентября, следующего за концом года, когда была произведена поставка, и месяца подачи годовых отчетов.

- Дебетовые авизо не влияют на сбор налогов, но кредитовые авизо отрицательно влияют на сбор налогов.

- Дебетовая или кредитовая нота, выданная получателем поставщику, не будет считаться юридическим документом в соответствии с законодательством о налогах на товары и услуги.

Также читайте: Объяснение чистой приведенной стоимости

Часто задаваемые вопросыЧто такое кредит-нота под GST?

Кредит-нота — это авторизованный документ, который указывает исправление в исходной сумме счета-фактуры с указанием суммы, которую поставщик должен.Это примечание можно использовать для удержания суммы из счета, выставленного позже, или для получения полного возмещения.

Каков формат дебетового или кредитового авизо?

Дебетовое или кредитовое авизо должно содержать указанные ниже данные —

- Заголовок, указывающий, дебетовая это или кредитовая нота.

- Уникальный номер, присвоенный кредитной или дебетовой накладной за данный финансовый год.

- Дата выпуска банкноты.

- Номер и дата оригинала счета-фактуры.

- Название эмитента, контактная информация и GSTIN.

- Имя получателя, контактные данные и GSTIN.

- Имя доставки получателя, контактные данные.

Каковы сценарии, когда поставщик должен выдать кредит-ноту?

Когда оригинал налоговой накладной уже выставлен и налогооблагаемая стоимость превышает фактическую налогооблагаемую стоимость

Получатель недоволен товарами или услугами и просит вернуть часть суммы, возвращая товары поставщику, если таковые имеются.

В каких сценариях поставщик должен выписать дебетовое авизо?

После выставления налоговой накладной выясняется, что указанная налогооблагаемая стоимость меньше фактической налогооблагаемой стоимости.

После выставления налоговой накладной выясняется, что сумма налога, указанная в ней, меньше фактически подлежащей уплате суммы налога.

Что такое дополнительный счет?

Дополнительный счет выставляется налогооблагаемой организацией при обнаружении недостатка в уже выставленном налоговом счете.

Что такое пересмотренный счет?

В GST все счета-фактуры, выставленные между датой введения GST и датой выдачи свидетельства о регистрации GST, должны быть перевыпущены в форме пересмотренного счета и должны быть выставлены в течение месяца с момента выдачи свидетельства о регистрации.

Что такое дебетовое авизо по GST?

Дебетовое авизо — это документ от покупателя продавцу или поставщику с требованием скорректировать или возместить любой платеж, который был произведен из-за дефектных товаров или услуг.

Что такое дебетовые и кредитовые ноты | от Вивьен | Deskera Engineering

Фото Clay Banks на UnsplashДебетовая и кредитовая расписка — квинтэссенция повседневной деловой практики. Деловые операции от малых до крупных организаций включают не только операции купли-продажи. Компании должны принимать во внимание возврат от продаж и возврат от покупок своих клиентов.

Следовательно, очень важно знать разницу между дебетовым и кредитовым авизо, чтобы предприятия могли выпустить правильное авизо при правильных обстоятельствах.

Итак, что такое дебетовое авизо?

Дебетовое авизо может быть определено как коммерческий инструмент, выдаваемый покупателем продавцу для запроса возмещения.

Если вы являетесь клиентом или поставщиком, покупающим у другого поставщика, вы можете выписать дебетовое авизо, если вы хотите потребовать возврат кредита, вернув товар продавцу.

Существуют различные сценарии применения дебетового авизо, например:

- Полученный товар сломан / неисправен / поврежден.

- Покупатель хочет отменить заказ на поставку.

- Покупатель переплачивает.

- Неверная стоимость счета-фактуры (поставлены дополнительные товары, но взимается меньшая стоимость)

После того, как продавец получит дебетовое авизо от покупателя, продавец выставит покупателю кредитовое авизо, чтобы подтвердить получение дебетового авизо.

Кредит-нота также может называться кредитным меморандумом. Кредитный меморандум — это коммерческий инструмент, который продавец выдает покупателю, чтобы уведомить покупателя о том, что кредит был предоставлен покупателю по разным причинам.

Кредит-нота обычно используется для таких сценариев, как:

- Покупатель возвращает товар, если он получил неисправный, поврежденный или неправильный товар.

- Вы выполняете возмещение для клиента, который не удовлетворен вашим обслуживанием.

- Покупатель переплатил за приобретенный товар.

- Продавец переплатил покупателям.

Хотя кредит-нота и дебетовая нота могут показаться вам похожими, это не одно и то же. Вот некоторые отчетливые различия между кредитовым авизо и дебетовым авизо, на которые вы можете обратить внимание:

- Дебетовое авизо выдается покупателем продавцу, чтобы проинформировать продавца о дебетовании счета продавца в бухгалтерских книгах покупателя.С другой стороны, продавец выдает покупателю кредит-ноту о том, что на счет покупателя в бухгалтерских книгах продавца был зачислен кредит.

- Дебетовая нота обычно отмечается синими чернилами, представляющими положительную сумму, тогда как кредитовая нота отмечается красными чернилами, представляющими отрицательную сумму.

- Выпуск дебетовой ноты повлияет на книгу возврата покупок, тогда как кредитовая нота повлияет на книгу возврата продаж.

- Дебетовая нота минимизирует дебиторскую задолженность, а Кредитовая нота уменьшит кредиторскую задолженность.

Создание как кредитовых, так и дебетовых авизо не должно быть сложным. Здесь, в Deskera Books, мы позволяем предприятиям легко применять дебетовую и кредитовую ноту непосредственно к счетам-фактурам по продажам и счетам-фактурам. Это просто и интуитивно понятно!

Посетите Deskera Books , чтобы узнать больше.

Дебетовая и кредитовая нота

Разница между дебетовой и кредитной нотой

Как дебетовые, так и кредитовые авизо выдаются в ситуации, связанной с возвратом или аннулированием товаров и услуг одной стороной другой стороне, когда дебетовое авизо выдается покупателем товаров и услуг, если оно возвращается обратно поставщику тогда как кредит-нота выдается продавцом товаров и услуг, если она возвращается ему покупателем.

В современной деловой культуре ценность дебетовых и кредитовых авизо не имеет себе равных. Поскольку каждый малый бизнес становится большим практически в мгновение ока, благоразумно четко понимать эти примечания.

Детальное понимание этих двух может революционизировать свой бизнес.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Дебетовая и Кредитная нота (wallstreetmojo.com)

Дебетовая авизо и Инфографика кредитной ноты

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Дебетовая и Кредитная нота (wallstreetmojo.com)

Ключевые отличия

- Покупатель обычно выдает дебетовое авизо, а продавец обычно выдает кредитовое авизо. Но дебетовое авизо может быть выдано продавцом, когда покупатель ошибочно записывает больше, и последнее также может быть выпущено покупателем, когда продавец занижает цену для покупателя.

- Дебетовое авизо оформлено синими чернилами, потому что оно показывает положительную сумму. Последний готовится красными чернилами, потому что показывает отрицательное количество.

- Дебетовое авизо выдается, потому что покупатель хочет заявить, что он переплатил или в его покупку включен процент дефектных продуктов. Кредитовое авизо, с другой стороны, выдается взамен дебетового, в котором говорится, что продавец кредитует покупателя суммой, которая была признана дефектной или которая была завышена.

- Дебетовое авизо влияет не только на счет возврата покупок. Это также может уменьшить сумму покупки из-за ошибки завышения цены. Кредит-нота также влияет не только на счет возврата продаж. Кредит-нота также может быть выдана за ошибочно завышенную сумму.

- Дебетовое авизо выдается только в случае покупки в кредит, а другое — только в случае продажи в кредит.

Сравнительная таблица

| Основа для сравнения | Дебетовая нота | Кредитовая нота |

| 1. Значение | Это четко сформулированная форма возврата покупателю продавцу с указанием причины, стоящей за этим. | Кредит-нота — это аналогичная сформулированная форма возврата продажи, информирующая о том, что возврат покупки принимается. |

| 2. Другая форма | Возврат товаров. | Возврат товаров. |

| 3. Отправлено | Покупатель товара, который обнаружил одно или несколько несоответствий / дефектов в товаре; | Торговая команда, распродавшая товар; |

| 4. Бухгалтерская проводка | На счете покупателя дебетуется счет поставщика и кредитуется возврат покупки. | В счете продавца дебетуется счет возврата продаж, а счету клиента кредитуется. |

| 5. Результат | Счет закупок сокращен. | Счет продаж сокращен. |

| 6. Используемые чернила | Синие чернила. | Красные чернила. |

| 7. Запись в | Покупка возвращает книгу (в основном) | Книга возврата продаж (в основном) |

Заключение

Понимание того и другого очень важно для любого бизнеса, потому что в разное время вам может потребоваться выпустить каждый из них. При выдаче дебетового или кредитового авизо вы должны помнить одну вещь: вы не можете выпустить вексель просто так. Вам следует проявить должную осмотрительность, самостоятельно просмотреть товары, а затем посмотреть, есть ли другие альтернативы.

Например, при выдаче кредитового авизо взамен дебетового многие продавцы выдают кредитовые ноты, в которых указано, что сумма, на которую выдано дебетовое авизо, может быть использована путем замены товаров без возврата суммы. Если вы хорошо это понимаете, многие проблемы бизнеса будут решены, вы построите отличные отношения с заинтересованными сторонами и другими предприятиями, и вы также будете процветать как бизнес.

Видео о дебетовой ноте и кредитной ноте

Рекомендуемые статьи

Эта статья была руководством по дебетовому векселю vs.Кредитная нота. Здесь мы обсуждаем основные различия между ними с помощью инфографики и сравнительной таблицы. Вы также можете прочитать следующие статьи, чтобы узнать больше о бухгалтерском учете.

Разница между дебетовым и кредитовым авизо (со сравнительной таблицей)

Последнее обновление: , Surbhi S

В повседневной жизни происходят миллионы транзакций купли-продажи, и многие покупатели возвращаются, когда обнаруживают, что продукты не соответствуют их требованиям.Дебетовая и Кредитовая нота используются при возврате товаров между двумя предприятиями. Дебетовая нота выдается покупателем во время возврата товаров поставщику, и продавец выдает кредитовую ноту , чтобы сообщить, что он / она получил возвращенные товары.

Когда товары возвращаются продавцу или поставщику, ему выдается дебетовое авизо, в котором указывается, что с его / ее счета была списана соответствующая сумма. С другой стороны, когда покупатель возвращает товар, ему выдается кредит-нота, которая показывает, что на его счет была зачислена сумма, указанная в примечании.Здесь, в данной статье, мы обсудили существенные различия между дебетовым и кредитовым авизо, прочтите.

Содержание: Дебетовая нота по сравнению с Кредитовой нотой

- Сравнительная таблица

- Определение

- Ключевые отличия

- Заключение

Сравнительная таблица

| Основа для сравнения | Дебетовая нота | Кредитовая нота |

|---|---|---|

| Значение | Дебетовая нота — это документ, отражающий дебетование счета другой стороны. | Кредитовая нота — это инструмент, используемый для информирования о том, что счет другой стороны зачислен в его бухгалтерские книги. |

| Использование | Синие чернила | Красные чернила |

| Представляет | Положительная сумма | Отрицательная сумма |

| Какая книга обновляется на основе заметки? | Книга возврата покупок | Книга возврата продаж |

| Эффект | Минимизация дебиторской задолженности. | Минимизация кредиторской задолженности. |

| Обменяем на | Кредитовая нота | Дебетовая нота |

Определение дебетовой ноты

Коммерческий инструмент, изготовленный и выпущенный покупателем и доставленный продавцу с подробным описанием суммы, списанной со счета продавца, и ее причин, известен как дебетовая нота. В этом документе поставщику предоставляется информация о дебетовании его счета в книге покупателя.Причины списания счёта указаны под:

- Когда на счету покупателя оказывается завышенная сумма, он отправляет продавцу дебетовое авизо.

- Когда покупатель возвращает купленный им товар, он также выдает дебетовое авизо.

- Когда покупатель занижает стоимость счета продавца, он выставляет дебетовое авизо.

Продавец выдает покупателю кредит-ноту в качестве подтверждения дебетовой ноты. Написано синими чернилами. Как правило, дебетовое авизо уменьшает дебиторскую задолженность.

Разница между дебетовым и кредитовым авизо

Определение кредитной ноты

Записка, подготовленная и выданная одной стороной другой стороне, содержащая подробную информацию о сумме, зачисленной на счет покупателя, и ее причинах, известна как Кредит-нота. Он выпускается в обмен на дебетовую ноту. Предоставляет информацию покупателю; то есть счет зачисляется в книгу продавца. Записка подготовлена красными чернилами. Причины для выдачи кредит-ноты:

- Когда покупатель завышает счет продавца, он выдает кредит-ноту.

- Когда поставщик возвращает проданные им товары покупателю, также выдается кредит-нота.

- Покупатель также может отправить кредит-ноту, если продавец занижает цену.

Выпуск кредитового авизо показывает, что кредиторская задолженность уменьшается. В целом показывает отрицательную сумму.

Основные различия между дебетовым и кредитовым авизо

Ниже приведены различия между дебетовым и кредитовым авизо:

- Записка, отправляемая одной стороной для информирования другой стороны о дебетовании счета продавца в бухгалтерских книгах покупателя, называется дебетовой авизо.Коммерческий документ, который отправляется одной стороной для информирования другой стороны о зачислении кредита на счет покупателя, в бухгалтерских книгах продавца называется Кредитовой нотой. Дебетовая нота

- написана синими чернилами, а кредитовая нота — красными чернилами. Дебетовая нота

- выпускается взамен Кредитовой ноты.

- Дебетовая нота представляет собой положительную сумму, тогда как Кредитовая нота представляет собой отрицательную сумму.

- Дебетовая нота уменьшает дебиторскую задолженность. С другой стороны, кредитная нота снижает кредиторскую задолженность.

- На основании дебетовой накладной обновляется книга возврата покупок. И наоборот, книга возврата продаж обновляется с помощью кредитной ноты.

Заключение

Обычно дебетовое авизо выдается при возврате за границу (возврат покупки), а в случае возврата внутрь (возврат продажи) выдается кредитовое авизо. В сделке, когда покупатель возвращает товар продавцу, покупатель выдает дебетовое авизо, а противоположная сторона выдает кредитовое авизо в обмен на дебетовое авизо.Следовательно, это два аспекта одной и той же транзакции.

Дебетовое авизо— Обзор, как это работает, практический пример

Что такое дебетовое авизо?

Дебетовое авизо — это коммерческий документ, распространенный в деловых операциях (B2B), который покупатели или продавцы могут использовать в отношении суммы, причитающейся за продажу товаров или услуг. По сути, это дополнительное примечание, связанное с шаблоном счета-фактуры (Word). Этот шаблон счета-фактуры (слово) будет служить для вас руководством при создании счетов-фактур для ведения учета транзакций., обычно указывающий на необходимость корректировки суммы счета.

Дебетовые векселя вступают в игру, потому что продажи B2B обычно осуществляются в кредит, то есть товары или услуги предоставляются покупателю от продавца до оплаты счета. Тем временем покупатель или продавец могут внести дебетовое или кредитовое авизо в свои бухгалтерские записи для отслеживания причитающихся сумм.

Резюме- Дебетовое авизо — это коммерческий документ, распространенный в деловых операциях (B2B), который покупатели или продавцы могут использовать в отношении суммы, причитающейся за продажу товаров или услуг.

- Дебетовые векселя вступают в игру, потому что продажи B2B обычно осуществляются в кредит.

- Наиболее частой причиной создания дебетового авизо является возврат покупателем поврежденного или дефектного товара продавцу.

Дебетовые векселя от покупателей

Дебетовое авизо, отправленное покупателем продавцу товаров или услуг, относящееся к счету-фактуре покупки, указывает на корректировку первоначальной суммы счета-фактуры. (Предполагается, что счет-фактура уже создан продавцом, отправлен покупателю и получен им.Если счет-фактура еще не существует, то дебетовое авизо указывает на корректировку, которую необходимо включить, когда продавец создает счет-фактуру.) Корректировка в пользу покупателя, то есть указывает на уменьшение суммы из-за продавец от покупателя. Фактически это кредит для покупателя и дебет для продавца.

Итак, почему и когда покупатель выдает дебетовое авизо? Дебетовое авизо чаще всего создается, когда часть поставки или отгрузки товара возвращается продавцу из-за того, что возвращенный товар поврежден или неисправен.К возвращаемому товару прилагается дебетовая накладная, в которой продавцу достаточно подробно объясняется, почему товар возвращается. Кроме того, он указывает на сумму, на которую продавец должен скорректировать свой счет-фактуру, выставленный покупателю, уменьшив сумму, причитающуюся к продаже, на соответствующую сумму.

Покупатель может также выписать дебетовое авизо, потому что продавец не смог доставить товар в согласованный срок или дату, либо к указанной дате, либо в указанную дату.

Если покупатель уже полностью оплатил счет продавца, то дебетовая накладная может указывать на частичное возмещение, причитающееся покупателю, или обязывать продавца предоставить кредитную сумму на счет покупателя, которая уменьшит сумму, причитающуюся для будущих покупок.

Пример