- ПРИХОДНО-РАСХОДНЫЕ КНИГИ

сводные документы простого бухгалтерского учета, фиксирующие приход и расход ден. средств и материальных ценностей за определенный отрезок времени. В 16 — нач. 20 вв. велись как в гос. учреждениях, так и в монаст. и частновладельч. х-вах (в вотчинных конторах, на мануфактурах, торг. предприятиях и т. д.). П.-р. к. иногда охватывали все статьи прихода и расхода учреждения, иногда — ограничивались одной или неск. статьями (напр., П.-р. к. ямских денег, П.-р. к. ясачных денег и т. д.). Наряду с общими П.-р. к. существовали отдельно приходные и отдельно расходные книги. Записи в каждой части П.-р. к. располагались в хронологич. порядке, обычно с указанием точных дат (месяцев и чисел) каждого поступления и расхода. П.-р. к. скреплялись по листам подписями должностных лиц. С нач. 18 в. форма П.-р. к. регламентировалась спец. указами по отд. ведомствам. Окончат. унификация в составлении П.-р. к. была проведена общим Счетным уставом 1848. С сер. 20-х гг. 20 в., с постепенным переходом учреждений к карточному бухгалтерскому учету, употребление П.-р. к. начало быстро сокращаться. П.-р. к. являются ценным источником по экономич. истории России 17 — нач. 20 вв.

Лит.: Митяев К. Г., История и организация делопроизводства в СССР, М., 1959; Тихомиров M. H., Источниковедение истории СССР, в. 1, М., 1962.

Н. Ф. Демидова. Москва.

Советская историческая энциклопедия. — М.: Советская энциклопедия . Под ред. Е. М. Жукова. 1973—1982.

- ПРИТХВИРАДЖ III

- ПРИЧАЩЕНИЕ

Смотреть что такое «ПРИХОДНО-РАСХОДНЫЕ КНИГИ» в других словарях:

Книги — получить на Академике действующий промокод 1С Интерес или выгодно книги купить со скидкой на распродаже в 1С Интерес

Приходно-расходные книги — (англ. account books, ledger) сводные документы простого бухгалтерского учета, фиксирующие приход и расход денежных средств и материальных ценностей за определенный отрезок времени. В XVI начале XX в. велись в гос ных учреждениях, монастырях и… … Энциклопедия права

Приходно-расходные книги — (англ. account books, ledger) сводные документы простого бухгалтерского учета, фиксирующие приход и расход денежных средств и материальных ценностей за определенный отрезок времени. В XVI начале XX в. велись в гос ных учреждениях, монастырях и… … Большой юридический словарь

Государственный контроль Российской империи — У этого термина существуют и другие значения, см. Государственный контроль. З … Википедия

Государственный контроль — (State control) Содержание Содержание 1. Задачи и функции Государственного контроля 2. и его виды 3. Государственный контроль История возникновения История существования до 1837 года История существования 1837—1917 Революция 1917 года 4.… … Энциклопедия инвестора

ГОЛОВЩИК — Головщик, в Др. Руси чин церковнослужителя, возглавлявшего певчих («крылошан») каждого из 2 клиросов (ликов) монастырского хора. В крупных мон рях, где богослужение совершалось сразу в неск. храмах или в неск. приделах соборной церкви, количество … Православная энциклопедия

Каталонская литература — Каталонская литература[1] литература на каталонском языке, литературная традиция которой берёт начало в Средневековье. В XIX м столетии литературные движения классифицировали в ней ряд периодов, один из них, период Упадка, известный как… … Википедия

РУССКИЙ УКАЗАТЕЛЬ СТАТЕЙ — Абант Άβας Danaus Абанты Άβαντες Абарис Άβαρις Абдера Abdera Абдулонома Абдул Abdulonymus Абелла Abella Абеллинум Abellinum Абеона Abeona Абидос или Абид… … Реальный словарь классических древностей

Шевченково (Килийский район) — У этого термина существуют и другие значения, см. Шевченково. Село Шевченково укр. Шевченкове Флаг Герб … Википедия

Рехневский, Юлий Семенович — писатель, педагог и общественный деятель; родился в 1824 году; окончив курс в Московском Университете по юридическому факультету со степенью действительного студента в 1844 году, он поступил преподавателем законоведения в Гродненскую гимназию,… … Большая биографическая энциклопедия

Веселовский Степан Борисович — Веселовский, Степан Борисович писатель. Родился в 1877 г.; окончил курс на юридическом факультете Московского университета. Собрав много материалов по государственному и народному хозяйству XVII в., с 1907 г. начал издавать серии документов,… … Биографический словарь

Кассовая документация традиционно требует особого подхода от бухгалтера, поскольку она связана с оборотом наличных денег. Кассир ведет кассовую книгу, а также оформляет приходные и расходные кассовые ордера. Для учета этих документов существует специальный журнал, в оформлении которого поможет разобраться эта статья.

Приход и расход наличных денежных средств по кассе организации оформляется специальными регистрами бухучета — кассовыми ордерами. Несмотря на то, что сейчас большинство расчетов компании предпочитают осуществлять безналичным способом, даже при выплате зарплаты или командировочных перечисления осуществляются на банковские карты, все равно через кассу проходит какое-то число денежных средств. Поэтому соблюдать кассовую дисциплину и правильно оформлять документы обязаны абсолютно все организации, у которых есть касса. Кроме первичных документов, в этом случае необходим журнал регистрации приходных и расходных кассовых ордеров. Разберемся, как его правильно оформить.

Форма журнала

Журнал приходных и расходных кассовых ордеров представляет собой обычную, так называемую «амбарную» книгу, в которую записываются все приходы и расходы по кассе. В отличие от кассовой книги, которая является учетным документом операций и остатков, журнал предназначен для регистрации и присвоения реквизитов всем сформированным кассиром приходным и расходным ордерам. Какой порядковый номер ордер получит в журнале, такой и будет ему присвоен.

Форму этого учетного документа каждая организация обязана утвердить в учетной политике. Существует унифицированная форма, утвержденная Постановлением Госкомстата Российской Федерации от 18.08.1998 № 88, которая известна под кодом форма № КО-3. Однако ее применение с 2013 года обязательным не является, и использовать ее можно исключительно при желании организации. На ее основе или опираясь на собственный опыт и предпочтения каждая компания вправе разработать и утвердить свой вариант. При этом не следует забывать, что все остальные кассовые документы, в частности сами приходные и расходные одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными и применяются исключительно в утвержденной форме.

Журнал регистрации приходных и расходных ордеров — это самый обычный бухгалтерский регистр сводного учета. Статьей 10 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете» утверждение любых учетных регистров в организации является прерогативой ее руководителя. Однако разрабатывает и предоставляет документ для утверждения главный бухгалтер. Отдельно утверждать каждый такой регистр не нужно, достаточно привести все необходимые формы в приложениях к утвержденной учетной политике. Если будет применяться все же унифицированная форма, об этом также должно быть написано в учетной политике фирмы.

Требования к оформлению

Хотя форму журнала можно разработать самостоятельно, существует ряд требований к его оформлению, которые необходимо учесть. В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

Сама книга внутри на каждой странице состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Предполагается, что одной страницы должно хватить на месяц, потому что вести записи необходимо параллельно. Информация о поступлении денег в кассу, а значит, о приходных документах, обычно располагается справа, а сведения о выданных из кассы деньгах (расходе) — слева.

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Заполнение журнала регистрации кассовых ордеров

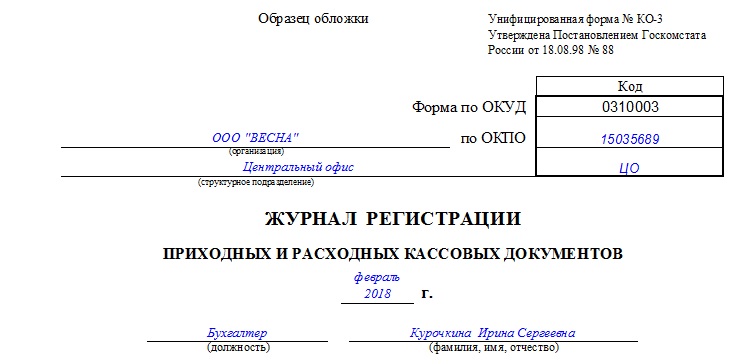

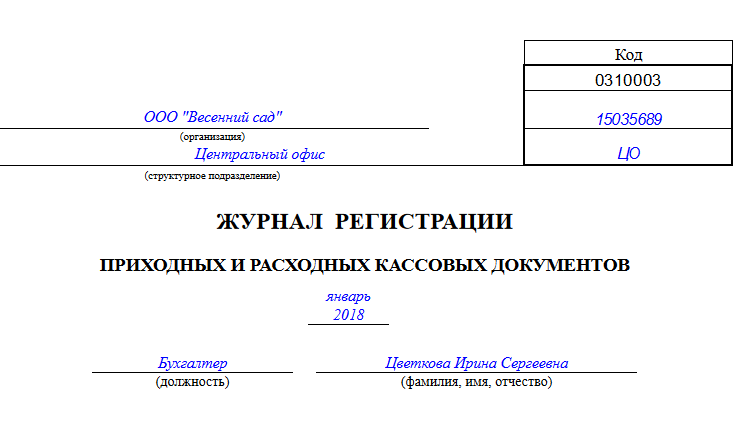

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

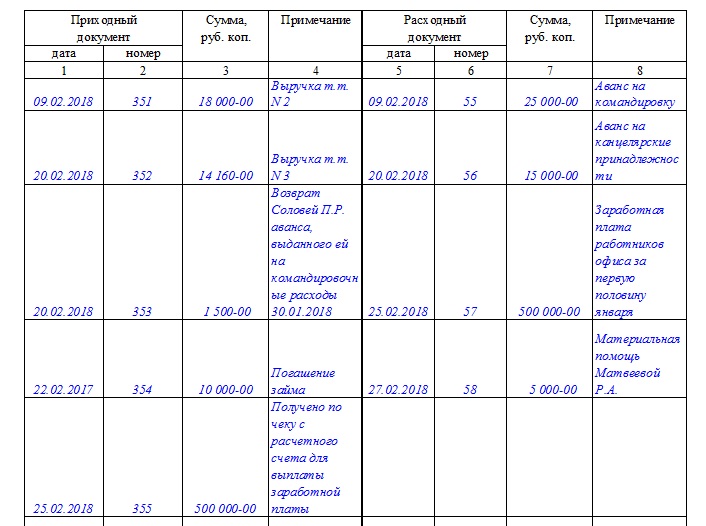

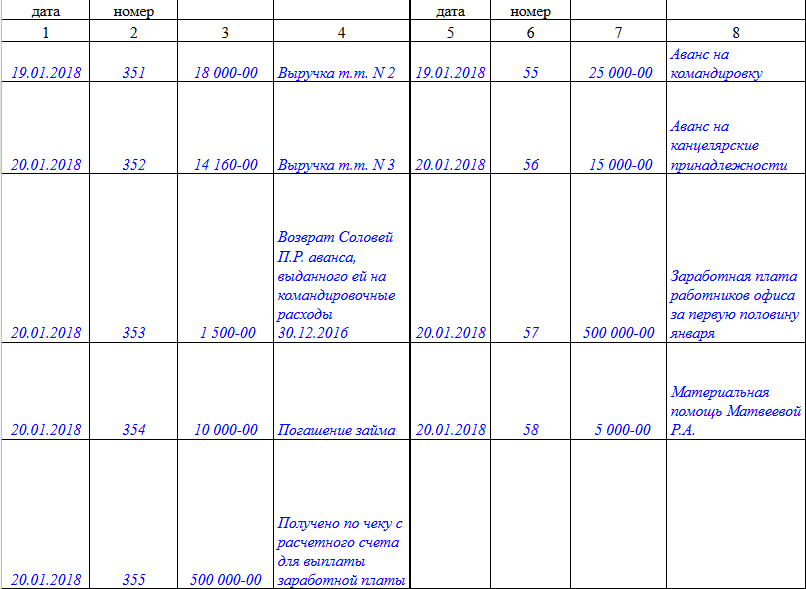

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Внутренние страницы, заполненные с соблюдением всех установленных требований, будут выглядеть так:

Номера у приходных и расходных документов должны быть отдельными по каждому виду. Сквозная нумерация не допускается.

Ответственность за нарушения в оформлении и отсутствие регистра

Ведение журнала приходных и расходных ордеров является обязательным для всех организаций, однако за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Единственное, на что могут в этом случае указать организации проверяющие, — на нарушение порядка ведения бухгалтерского учета.

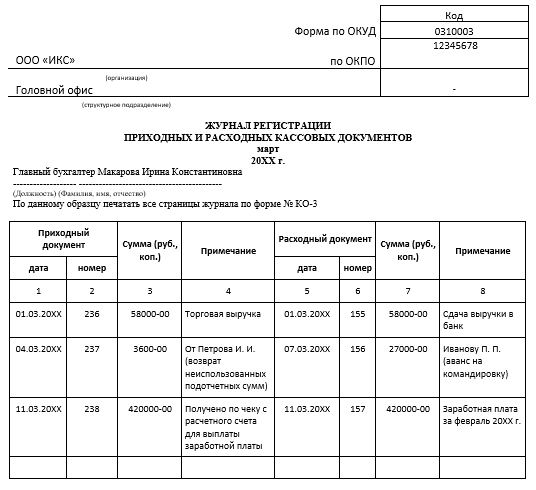

Образец заполненной унифицированной формы журнала

Журнал регистрации приходных и расходных кассовых документов вести не обязательно. Организации могут завести его для регистрации документов, передаваемых в кассу. Рассмотрим в каких случаях удобно использовать данную унифицированную форму №КО-3, как ее правильно оформлять, а также приведем образец заполнения.

Для чего нужен журнал регистрации кассовых документов?

Структура журнала регистрации кассовых документов

Образец заполнения журнала регистрации приходных и расходных кассовых документов

Итоги

Для чего нужен журнал регистрации кассовых документов?

Журнал регистрации приходных и расходных кассовых документов предназначен для регистрации:

- приходных кассовых ордеров;

- расходных кассовых ордеров или заменяющих их документов: платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и т.п.

Ведется журнал бухгалтерией. Регистрация в нем документов происходит перед их передачей в кассу организации для исполнения.

Внимание! Применение унифицированно формы №КО-3 не является обязательным, т.к. не установлено Указанием о порядке ведения кассовых операций.

Структура журнала регистрации кассовых документов

Журнал регистрации приходных и расходных кассовых документов оформляется по унифицированной форме № КО-3, утв. постановлением Госкомстата РФ от 18.08.1998 № 88 (форма по ОКУД 0310003).

Скачать журнал регистрации приходных и расходных кассовых документов

Он состоит из обложки и собственно журнала.

Обложка журнала содержит такие сведения, как:

- наименование организации и ее структурного подразделения, код по ОКПО;

- период, за который ведется журнал;

- должность и ФИО лица, ответственного за ведение журнала.

Далее идет таблица, в графах которой отражаются:

- номер и дата приходного или расходного документа;

- сумма, на которую составлен документ;

- примечание, то есть запись о содержании хозяйственной операции.

Срок, на который заводится журнал регистрации приходных и расходных кассовых документов, нормативно не определен. Этот срок установите самостоятельно с учетом количества проводимых организацией кассовых операций.

Эксперты КонсультантПлюс детально разъяснили, как соблюдать кассовую дисциплину:

Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель. Порядок ведения кассовых операций, соблюдение кассовой дисциплины организациями и ИП.

Образец заполнения журнала регистрации приходных и расходных кассовых документов

Скачать образец заполнения журнала регистрации приходных и расходных кассовых документов

Итоги

Унифицированная форма КО-3 ведется организациями для регистрации кассовых документов, которые передаются в кассу. Применение данного формуляра не является общеобязательным и используется хозсубъектами по собственному желанию.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Приходные и расходные ордера — это главные первичные документы в кассе любой организации. Каким образом следует вести учет и контроль этих важных бумаг, и как заполнять кассовый журнал без ошибок? Читайте в этой статье.

Заполнять кассовые документы по приходу и расходу наличных денежных средств обязаны абсолютно все организации, у которых есть касса и операции по ней. Таких подавляющее большинство, ведь несмотря на распространение электронных средств для безналичных расчетов, наличность на мелкие хозяйственные нужды обычно бывает нужна. А значит, большинству организаций необходим и журнал регистрации приходных и расходных кассовых ордеров. Поэтому познакомимся с ним подробнее.

Форма журнала

Журнал регистрации приходных и расходных кассовых документов представляет собой учетную книгу, в которую необходимо вносить информацию и реквизиты всех выданных кассиром документов. Его унифицированная форма утверждена постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88. Она называется № КО-3, но при желании организации могут ее не использовать и разработать собственный вариант. Ведь с 2013 года применение таких унифицированных форм первичных учетных документов является рекомендованным. Хотя остальные кассовые бумаги, в частности те же кассовые одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными именно в утвержденной форме.

Журнал регистрации является обычным регистром сводного учета, поэтому его можно разработать самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение учетных регистров является прерогативой руководителя организации по представлению главного бухгалтера. Главное, указать используемый вариант в учетной политике. Но при желании можно применять и унифицированную форму (об этом также надо упомянуть в учетной политике). Однако это всегда книга, которая обязательно должна быть пронумерована сквозным способом и прошита. Обычно внутри бланк журнала регистрации приходных и расходных ордеров состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Ведутся они одновременно. Информацию о приходе принято располагать справа листа, а о расходе — слева. Вести регистр законодательство разрешает не только на бумаге, но и в электронной форме. В этом случае должна существовать возможность распечатать заполненный бланк и сформировать его за определенный период времени. Кроме того, можно не применять бумажные копии, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он сможет заверять записи.

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Ответственность

Хотя данный учетный регистр и является обязательным для всех организаций, за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Но если он не ведется, это можно считать нарушением порядка ведения бухучета в организации.

Унифицированная форма журнала (заполненная)

Маркиз Коджиа Обновлено 12 февраля 2019

Разница между доходами и расходами проста: доход — это деньги, которые тратит твой бизнес, а расходы — то, на что он тратит деньги. Ваш чистый доход — это, как правило, ваш доход или все деньги, поступающие в ваш бизнес, за вычетом всех ваших расходов. Если это число положительное, ваш бизнес приносит прибыль.

Совет

Доходы и расходы противоположны.Доход представляет собой деньги, поступающие в ваш бизнес, а расходы — это все счета, которые вы должны оплатить.

Изучение доходов бизнеса

Доход — это деньги, которые бизнес зарабатывает, продавая товары, предоставляя услуги или и то, и другое. Добавьте к этому любую деятельность — временную или постоянную — компания обязуется получать доход и приносить деньги.

Доход может быть получен от устойчивой деятельности, такой как магазин или фабрика по продаже товаров, или гостиница или рекламное агентство, предлагающее услуги.Это может также происходить из разовых предметов, таких как продажа недвижимости, которая больше не нужна компании, или продажа ценных бумаг, принадлежащих компании.

Доход обычно подробно описывается в финансовом отчете, который называется отчет о прибылях и убытках. Это часто будет отличать операционные доходы от основной деятельности, внереализационные доходы от таких вещей, как проценты и арендную плату за дополнительные служебные помещения в здании компании, и выгоды от единовременной продажи различных активов, кроме обычных товаров для продажи.Если вы отслеживаете эффективность бизнеса или рассматриваете вопрос об инвестициях, вы можете провести различие между ними, чтобы понять, что является единственным источником дохода по сравнению с устойчивыми источниками средств.

Понимание бизнес-расходов

Инвесторы не ценят, когда владелец бизнеса обходит вопрос управления расходами. Это объясняется тем, что финансисты знают, что надлежащее управление затратами имеет большое значение для облегчения проблем кредиторов, заверения поставщиков в платежеспособности и предоставления положительного отчета о прибылях и убытках.

Расходы варьируются от зарплаты и канцелярских товаров до доставки, нормативных штрафов, судебных разбирательств и стоимости проданных товаров, которые также называются материальными расходами или стоимостью продажи. Как и в случае с доходом, могут быть расходы, непосредственно связанные с операциями, такие как стоимость проданных товаров или заработная плата, выплачиваемая работникам, другие периодические расходы, такие как аренда и проценты по кредитам, а затем разовые расходы, такие как законные расчеты или убытки на инвестиции.

Некоторые расходы, такие как амортизация, амортизация и истощение, не включают прямые денежные выплаты.Износ и амортизация — это методы распределения стоимости материалов, инструментов, зданий и тому подобного в течение их естественной жизни, а не учета их как расходов в том году, в котором они были приобретены. Истощение — это аналогичный инструмент бухгалтерского учета, который обычно используется для сокращения запасов материальных ресурсов, таких как шахты или нефтяные скважины.

Расходы против Расход

Расходы и расходы иногда используются неофициально для обозначения похожих вещей, но в финансах они имеют несколько разные значения.

Расходы относятся к фактическому оттоку денежных средств, например, для покупки чего-либо или оплаты услуг, в то время как расходы относятся к расходам, которые не могут быть оплачены сразу. Долгосрочные расходы, такие как ипотека или платежи по аренде, со временем могут повлечь за собой множество расходов.

Доходы против расходов

Статьи доходов связаны с операционными расходами через корпоративный отчет о прибылях и убытках, хотя обе концепции различны. Отчет о прибылях и убытках — это отчет, который вы просматриваете, чтобы определить, что происходит в отчетах компании о прибыльности.

Если вы владеете бизнесом, то, просматривая корпоративный отчет о доходах, вы будете в курсе текущих событий, что позволит вам оценить все: от стратегии маркетинга и продаж до оперативной тактики, управления расходами, брендинга продуктов и финансирования.

Связанная коммуникационная стратегия

Обсуждение статей доходов и расходов часто требует аналитической ловкости, а также взвешенной и целенаправленной коммуникации. Компания должна иметь возможность предоставлять новости о своей деятельности в течение определенного периода, скажем, месяца или финансового квартала, без разглашения конфиденциальных конфиденциальных данных.

Например, бизнес может захотеть публиковать информацию о доходах и расходах в своем отчете о прибылях и убытках, не сообщая читателям — и соперникам, если на то пошло — как идет речь об увеличении доходов, сокращении расходов и поддержании положительного статуса прибыльности с течением времени.

доходов и расходов

2.1 Доходы и расходы

Цели обучения

- Определите и сравните источники и виды использования дохода.

- Определите и проиллюстрируйте сальдо бюджета, возникающие в результате использования доходов.

- Описать меры по устранению дефицита и профицита бюджета.

- Определите возможности и непогашенные расходы и обсудите их влияние на принятие финансовых решений.

Личные финансы — это процесс оплаты или финансирования жизни и образа жизни. Точно так же, как должен финансироваться бизнес — должны быть оплачены его здания, оборудование, использование рабочей силы и материалов, а также эксплуатационные расходы, — должны быть также и имущество и расходы на проживание. Так же, как бизнес полагается на свои доходы от продажи товаров или услуг для финансирования своих расходов, так и человек полагается на доход, полученный от продажи рабочей силы или капитала, для финансирования затрат. Вы должны понимать этот процесс финансирования и термины, используемые для его описания.В следующей главе вы узнаете, как это учитывать.

Откуда берется доход?

Доходы Доход за определенный период. В случае физического лица или домашнего хозяйства, это, как правило, денежные средства от заработной платы, процентов, дивидендов или активов (таких как доход от аренды недвижимости), которые могут быть использованы для потребления или сохранены. это то, что заработано или получено в данный период. Существуют различные условия получения дохода, потому что существуют различные способы получения дохода. Доход от работы или самозанятости является заработной платой.Депозитные счета, как сберегательные счета, зарабатывают проценты, которые также могут быть получены от кредитования. Владение акциями дает акционеру право на получение дивидендов, если таковые имеются. Владение частью партнерства или частной корпорации дает право на ничью.

Два основных способа получения дохода в рыночной экономике — продажа рабочей силы или продажа капитала. Продажа труда — это работа для кого-то или для себя. Доход поступает в виде зарплаты. Общая компенсация может включать другие пособия, такие как пенсионные взносы, медицинское страхование или страхование жизни.Труд продается на рынке труда.

Продажа капитала означает инвестирование: получение избыточных денежных средств и их продажу или сдачу их в аренду кому-то, кому нужна ликвидность, близость к наличным деньгам или как легко и дешево — с низкими транзакционными издержками — актив можно превратить в деньги. (доступ к наличным деньгам). Кредитование — это сдача в аренду капитала; интерес — аренда. Вы можете кредитовать в частном порядке по прямой договоренности с заемщиком, или вы можете кредитовать через обмен государственного долга, покупая облигации корпораций, правительств или государственных учреждений.Инвестирование или покупка корпоративных акций является примером продажи капитала в обмен на долю будущей стоимости компании.

Вы можете инвестировать во многие другие виды активов, такие как антиквариат, предметы искусства, монеты, земля или товары, такие как соевые бобы, живой скот, платина или легкая сырая нефть. Принцип тот же: инвестирование — это аренда капитала или продажа его за актив, который может быть перепродан позднее, или который может создать будущий доход, или и то, и другое. Капитал продается на рынке капитала и ссужается на кредитном рынке — особой части рынка капитала (точно так же, как молочная секция является особой частью супермаркета).На рисунке 2.2 «Источники дохода» показаны источники дохода.

Рисунок 2.2. Источники дохода

На рынке труда цена труда — это заработная плата, которую работодатель (покупатель труда) готов платить работнику (продавцу труда). Для любой данной работы эта цена определяется многими факторами. Характер работы определяет требуемое образование и навыки, а цена может отражать и другие факторы, такие как статус или желательность работы.

В свою очередь, необходимые навыки и привлекательность работы определяют предложение рабочей силы для этой конкретной работы — количество людей, которые могли и хотели бы выполнять эту работу. Если предложение рабочей силы превышает спрос, и если на работу приходит больше людей, чем необходимо, то у работодателей будет больше вариантов найма. Этот рынок труда является рынком покупателей, и покупатели могут нанимать рабочую силу по более низким ценам. Если число людей, желающих и способных выполнять работу, меньше, чем рабочих мест, то этот рынок труда является рынком продавцов, и работники могут продавать свою рабочую силу по более высоким ценам.

Точно так же, чем меньше навыков требуется для работы, тем больше будет людей, которые смогут это сделать, создавая рынок покупателей. Чем больше навыков требуется для работы, тем меньше людей будет выполнять ее, и тем больше рычагов или преимуществ будет у продавца при согласовании цены. Люди стремятся получить образование, чтобы повысить свою квалификацию и, следовательно, иметь возможность конкурировать на рынке труда продавцов.

Когда вы начинаете свою карьеру, вы обычно находитесь на рынке покупателей (если у вас нет необычного дара или таланта), хотя бы из-за отсутствия у вас опыта.По мере продвижения вашей карьеры у вас будет больше, и, возможно, больше разнообразия, опыта и, вероятно, больше навыков, и вы сможете продавать свой труд на большем рынке продавцов. Вы можете поменять карьеру или работу более одного раза, но вы надеетесь сделать это в своих интересах, то есть всегда получать рыночную власть на рынке труда.

Многие люди любят свою работу по многим причинам, кроме оплаты, однако, и выбирают ее для этих наград. Труд — это больше, чем источник дохода; это также источник многих интеллектуальных, социальных и других личных удовольствий.Ваш труд, тем не менее, также является торгуемым товаром и имеет рыночную стоимость. Личное вознаграждение за вашу работу может в конечном итоге определить ваш выбор, но вы должны знать рыночную стоимость этих вариантов по мере их принятия.

Ваша способность продавать рабочую силу и получать доход отражает вашу ситуацию на рынке труда. В начале вашей карьеры вы можете ожидать зарабатывать меньше, чем зарабатываете по мере продвижения по службе. Большинство людей хотели бы достичь точки, когда им вообще не нужно продавать рабочую силу.Они надеются когда-нибудь уйти на пенсию и заняться другими увлечениями или интересами. Они могут выйти на пенсию, если у них есть альтернативные источники дохода — если они могут получать доход от сбережений и от продажи капитала.

Рынки капитала существуют для того, чтобы покупатели могли покупать капитал. Предприятия всегда нуждаются в капитале и имеют ограниченные способы его привлечения. Продавцы и кредиторы (инвесторы), с другой стороны, имеют гораздо больше возможностей инвестировать свои избыточные денежные средства в рынки капитала и кредитования, поэтому эти рынки гораздо больше похожи на рынки продавцов.Ниже приведены примеры способов инвестирования на рынках капитала и кредитов:

- Покупка акций

- Покупка государственных или корпоративных облигаций

- Кредитование ипотеки

Рынок для любой конкретной инвестиции или актива может быть рынком продавцов или покупателей в любое конкретное время, в зависимости от экономических условий. Например, рынок недвижимости, современного искусства, спортивных сувениров или винтажных автомобилей может быть рынком покупателей, если продавцов больше, чем покупателей.Однако, как правило, спрос на капитал такой же или больше, как и предложение. Чем больше капитала вам придется продать, тем больше способов вы можете продать его большему количеству покупателей, и тем больше эти покупатели могут быть готовы заплатить. Поначалу, однако, для большинства людей продажа рабочей силы является их единственным практическим источником дохода.

Куда идет доход?

РасходыСтоимость потребления или повседневной жизни. это затраты на предметы или ресурсы, которые израсходованы или потреблены в ходе повседневной жизни.Расходы повторяются (то есть они случаются снова и снова), потому что еда, жилье, одежда, энергия и т. Д. Израсходованы ежедневно.

Когда доход меньше расходов, у вас дефицит бюджета. Недостаточно свободных средств, созданных, когда доход меньше расходов. Слишком мало денег, чтобы удовлетворить ваши потребности или нужды. Дефицит бюджета не является устойчивым; это не является финансово жизнеспособным. Единственный выбор состоит в том, чтобы устранить дефицит путем (1) увеличения дохода, (2) сокращения расходов или (3) заимствования для покрытия разницы.Заимствование может показаться самым простым и быстрым решением, но заимствование также увеличивает расходы, поскольку создает дополнительные расходы: проценты. Если доход также не может быть увеличен, заимствование для покрытия дефицита только увеличит его.

Лучше, хотя, как правило, труднее, выбор состоит в том, чтобы увеличить доход или уменьшить расходы. На рисунке 2.3 «Дефицит бюджета» показаны варианты, созданные в результате дефицита бюджета.

Рисунок 2.3 Бюджетный дефицит

Когда доход за период превышает расходы, возникает излишек бюджета. Превышение доступных средств, созданных, когда доход превышает расходы., Эта ситуация является устойчивой и остается финансово жизнеспособной. Вы можете уменьшить доход, скажем, работая меньше. Скорее всего, вы использовали бы излишки одним из двух способов: потреблять больше или сохранять его. Если потребляется, доход исчез, хотя, по-видимому, вы наслаждались им.

При сохранении, однако, доход может быть сохранен, возможно, в копилке или баночке с печеньем, и использован позже. Более выгодный способ сэкономить — это вложить его каким-либо образом — внести на банковский счет, одолжить его с процентами или обменять на актив, такой как акция, облигация или недвижимость.Эти способы сбережения — это способы продажи вашего избыточного капитала на рынках капитала для увеличения вашего благосостояния. Ниже приведены примеры экономии:

- Внесение на выписку сберегательного счета в банке

- Начисление на пенсионный счет

- Приобретение депозитного сертификата (CD)

- Приобретение государственных сберегательных облигаций

- Пополнение счета денежного рынка

Рисунок 2.5 «Избыток бюджета» показывает варианты, созданные излишком бюджета.

Рисунок 2.5 Бюджетный профицит

Возможные и непогашенные расходы

Есть два других важных вида расходов, помимо расходов, которые влияют на вашу финансовую жизнь. Предположим, вы можете позволить себе новую куртку или новые ботинки, но не оба, потому что ваши ресурсы — доход, который вы можете использовать для покупки одежды — ограничены. Если вы купите куртку, вы также не сможете купить сапоги.Не получить сапоги — это альтернативная цена. Цена за то, чтобы пожертвовать следующим лучшим выбором из-за сделанного выбора; значение следующего лучшего выбора, который отменяется после того, как выбор сделан. о покупке куртки; это цена жертвы вашего следующего лучшего выбора.

В личных финансах всегда есть альтернативные издержки. Вы всегда хотите сделать выбор, который создаст большую ценность, чем стоимость, и поэтому вы всегда хотите, чтобы альтернативная стоимость была меньше, чем выгода от торговли. Вы купили куртку вместо ботинок, потому что решили, что наличие куртки принесет больше пользы, чем стоимость отсутствия сапог.Вы полагали, что ваша выгода будет больше, чем ваша альтернативная стоимость.

В личных финансах альтернативные издержки влияют не только на решения о потреблении, но и на решения о финансировании, например, брать ли деньги в долг или платить. Заимствование сопряжено с очевидными издержками, в то время как оплата за счет собственных средств или сбережений кажется бесплатной Однако использование наличных денег имеет альтернативную стоимость. Вы теряете любой интерес, который у вас может быть к вашим сбережениям, и вы теряете ликвидность, то есть, если вам нужны деньги для чего-то другого, например, для лучшего выбора или чрезвычайной ситуации, у вас их больше нет, и вам, возможно, даже придется одолжить их по более высокая стоимость

Когда покупатели и продавцы делают выбор, они взвешивают альтернативные издержки, а иногда и сожалеют о них, особенно когда выгоды от торговли разочаровывают. Сожаление может покрасить будущие выборы. Иногда сожаление может помешать нам признать непогашенные расходы. Затраты, которые были понесены в прошлых транзакциях и не могут быть возмещены.

Непогашенные расходы — это расходы, которые уже были потрачены; то есть все ресурсы, которыми вы торгуете, исчезли, и восстановить их невозможно.Решения по определению могут приниматься только о будущем, а не о прошлом. Торговля, когда она закончена, закончена и завершена, поэтому признание того, что непогашенные расходы действительно понесены, может помочь вам принять более правильные решения.

Например, деньги, которые вы потратили на пиджак, — это потраченные деньги. Если на следующей неделе пойдет снег, и вы решите, что вам действительно нужны ботинки, деньги пропали, и вы не можете использовать их для покупки ботинок. Если вы действительно хотите ботинки, вам придется искать другой способ их оплаты.

В отличие от ценника, альтернативная стоимость не очевидна.Вы склонны концентрироваться на том, что вы получаете в торговле, а не на том, что вы получаете , а не . Эта тенденция — приятный аспект человеческой натуры, но она может быть слабостью в принятии стратегических решений, которые так важны для финансового планирования. Человеческая природа также может заставить вас слишком сосредоточиться на затонувших затратах, но вся прелесть или сожаление в мире не могут изменить прошлые решения. Умение распознавать непогашенные расходы важно при принятии правильных финансовых решений.

ключей на вынос

- Важно понимать источники (доходы) и использование (расходы) средств, а также возможный дефицит бюджета или профицит бюджета.

- Заработная плата — это доход от работы по найму или самозанятости; проценты зарабатываются путем кредитования; дивиденд — доход от владения корпоративными акциями; а ничья — это доход от партнерства.

- Необходимо устранить недостатки или излишки, а это означает принятие решений о том, что с ними делать.

- Увеличение доходов, сокращение расходов и заимствование — три способа справиться с бюджетным дефицитом.

- Больше тратить, сберегать и инвестировать — это три способа справиться с профицитом бюджета.

- Возможные издержки и непогашенные расходы — это скрытые расходы, которые влияют на принятие финансовых решений.

Упражнения

- Откуда ваш доход и куда он идет? Проанализируйте ваши притоки

IRAS | Доход от аренды и расходы

Доход от аренды относится к полной сумме арендной платы и связанных с ней платежей, которые вы получаете при сдаче в аренду вашей собственности. Это включает в себя аренду помещений, обслуживание, мебель и фурнитуру.

Доход от аренды облагается подоходным налогом. Это означает, что любая прибыль или чистая сумма, оставшаяся после сложения арендного дохода и вычета любых допустимых расходов, облагается налогом .

Как правило, конфискация арендного депозита считается частью вашей валовой арендной платы и облагается налогом.

Однако, в зависимости от причины конфискации арендного депозита (например, арендного депозита, утраченного в связи с повреждением имущества арендатором), IRAS может рассмотреть возможность исключения его как части валовой арендной платы. При подаче налоговой декларации, пожалуйста, предоставьте IRAS причины аннулирования арендного депозита.

Некоторые владельцы недвижимости могут сдавать в аренду часть своей собственности (например, свободную комнату, пока они живут в своем доме). Это называется «субаренда». Доход от аренды в субаренду облагается налогом.

Владельцы недвижимости должны распределить допустимые расходы, понесенные в зависимости от количества арендуемых комнат.

Если вы взыскали какую-либо сумму со страховки на арендуемое имущество, то возвращаемая сумма облагается налогом и должна указываться как часть вашего дохода от аренды.

Дата налогооблагаемого дохода от аренды

Доход от аренды облагается налогом с даты, когда он подлежит уплате и подлежит уплате владельцу имущества, и , а не с даты фактического получения.

Ваш арендатор арендовал вашу собственность с октября по декабрь 2019 года. Однако он заплатил арендную плату за этот период только в январе 2020 года.

Вам необходимо объявить арендную плату за октябрь до декабря 2019 года для Года оценки (YA) 2020 как арендная плата была причитаться вам в 2019 году.

Сумма облагаемого налогом дохода от аренды

Доход от аренды облагается налогом 100% на единственного владельца имущества. Неважно, получает ли арендодатель единственный владелец или третье лицо.

Доход от аренды облагается налогом со всех совладельцев исходя из их законной доли в собственности.Неважно, какая сторона получает арендную плату или платят ли владельцы за собственность.

Убыток от аренды также распределяется между совладельцами исходя из их законной доли в собственности .

Расходы, понесенные исключительно для получения дохода от аренды и в течение срока аренды, могут быть истребованы как налоговые вычеты.

Владельцы недвижимости, которые арендуют свои жилые объекты, теперь могут пользоваться удобством предварительно заполненных расходов на аренду.

Чтобы упростить налоговую отчетность и уменьшить бремя ведения учета, сумма предполагаемых арендных расходов, рассчитанная на основе 15% валовой арендной платы, будет предварительно заполнена в онлайн-налоговой форме.В дополнение к 15% предполагаемой стоимости аренды, владельцы недвижимости могут по-прежнему требовать проценты по ипотечным кредитам по кредиту, взятому для приобретения арендованного имущества. Пожалуйста, сохраняйте подтверждающие документы, касающиеся процентов по ипотечному кредиту, не менее 5 лет для целей проверки; однако нет необходимости вести учет других понесенных расходов на аренду.

В качестве альтернативы владельцы недвижимости могут выбрать сумму фактических расходов на аренду. Пожалуйста, сохраняйте все подтверждающие документы, такие как договоры аренды, банковские ипотечные выписки, счета и квитанции в течение не менее 5 лет для целей проверки.

В приведенной ниже таблице перечислены допустимые и недопустимые расходы на аренду *:

| Вид расходов | Допустимые расходы | Недопустимые расходы | |

|---|---|---|---|

Жилищные кредиты | выплачивается по ссуде или ипотеке, взятым для приобретения недвижимости, которая сдана в аренду. (См. Примечание 1) | Погашение основной суммы кредита или суммы залога (ежемесячные платежи). | |

Налог на имущество | Возник в течение периода аренды (например, налог на имущество, уплаченный за 2019 год, на имущество, сданное в аренду в 2019 году). | Произведено за пределами срока аренды. | |

Страхование от пожара | Выплаты по страхованию от пожара. | Гарантированная сумма капитала на имущество. | |

Ремонт | Ремонт сделан в течение периода аренды, чтобы восстановить собственность в первоначальное состояние. |

Тема № 414 Доходы от аренды и расходы

Денежные средства или справедливая рыночная стоимость имущества или услуг, которые вы получаете за использование недвижимости или личного имущества, облагается налогом на вас в качестве дохода от аренды. В общем, вы можете вычесть расходы на аренду недвижимости из своего дохода от аренды.

Аренда недвижимости

Аренда личной собственности

Доход от аренды

Большинство людей работают на кассовой основе, что означает, что они учитывают свой доход от аренды как доход, когда они фактически или конструктивно получают его, и вычитают свои расходы, когда они их платят.Доход от аренды включает в себя:

- Суммы, уплаченные за отмену аренды — Если арендатор платит вам за отмену аренды, эти деньги также являются доходом от аренды и отражаются в том году, в котором вы их получили.

- Авансовая арендная плата — Как правило, вы включаете любую авансовую арендную плату, выплаченную в доход, в том году, в котором вы ее получили, независимо от того, какой период вы использовали, или метода бухгалтерского учета, который вы используете.

- Расходы, оплаченные арендатором — Если ваш арендатор оплачивает любые ваши расходы, эти платежи являются доходом от аренды.Вы также можете вычесть расходы, если они считаются вычитаемыми расходами.

- Гарантийные депозиты — Не включайте гарантийный депозит в свой доход, если вам может потребоваться вернуть его арендатору в конце срока аренды. Если вы сохраняете часть или весь залоговый депозит, потому что арендатор нарушает договор аренды, досрочно освободив имущество, укажите сумму, которую вы держите в своем доходе в этом году. Если вы сохранили часть или всю сумму залога, потому что арендатор повредил имущество, и вы должны произвести ремонт, укажите сумму, которую вы держите в этом году, если ваша практика заключается в том, чтобы вычитать стоимость ремонта как расходы.Если залог возмещает эти расходы, не включайте сумму в доход, если ваша практика не вычитает стоимость ремонта как расходы. Если в качестве арендной платы за последний месяц арендатора будет использоваться сумма гарантийного депозита, то в качестве дохода вы будете получать авансовую арендную плату, а не когда применяете ее к арендной плате за последний месяц.

Расходы на аренду

Примеры расходов, которые вы можете вычесть из общего дохода от аренды, включают:

- Амортизация — Пособия на истощение, износ (включая моральный износ) имущества.Вы начинаете обесценивать свою арендуемую недвижимость, когда вводите ее в эксплуатацию. Вы можете восстановить некоторые или все ваши первоначальные затраты на приобретение и стоимость улучшений, используя форму 4562 «Амортизация и амортизация» (PDF) (для отчета об амортизации), начиная с года, когда ваша арендуемая недвижимость впервые введена в эксплуатацию, и начиная с любого года. Вы делаете улучшения или добавляете мебель.

- Расходы на ремонт — Расходы на поддержание вашей собственности в хорошем рабочем состоянии, но это не увеличивает стоимость имущества.

- Операционные расходы — Другие расходы, необходимые для эксплуатации арендуемого имущества, такие как заработная плата сотрудников или сборы, взимаемые независимыми подрядчиками (землевладельцами, бухгалтерами, бухгалтерами, адвокатами и т. Д.) За предоставленные услуги.

Если вы являетесь налогоплательщиком на кассовой основе, вы не можете вычесть невыплаченную арендную плату в качестве расхода, поскольку вы не включили эту ренту в доход. Затраты на ремонт, такие как материалы, обычно вычитаются.Для получения информации о ремонте и улучшении, а также амортизации большей части арендуемой недвижимости см. Публикацию 527 «Аренда жилой недвижимости (включая аренду домов для отдыха»). Дополнительная информация об амортизации приведена в публикации 946 «Как амортизировать имущество».

Личное использование

Существуют особые правила, касающиеся аренды недвижимости, которую вы также используете в качестве своего основного дома или дома для отдыха. Для получения информации о доходах от этих арендных плат или от арендной платы в сумме, меньшей справедливой рыночной стоимости, см. Раздел №.415.

Ограничения

Если вы не используете арендуемое жилье в качестве дома и сдаете в аренду для получения прибыли, ваши вычитаемые расходы на аренду могут превышать валовой доход от аренды с учетом определенных ограничений. Информацию об этих ограничениях см. В публикации 925 «Правила пассивной деятельности и риска» и в теме № 425.

Чистый налог на инвестиционные доходы

Если у вас есть прибыль от аренды, вы можете облагаться налогом на чистый инвестиционный доход (NIIT). Для получения дополнительной информации обратитесь к теме №559.

Дополнительная информация

Для получения дополнительной информации см. Публикацию 527 «Налогооблагаются ли мои доходы от аренды жилья и / или подлежат ли вычету мои расходы?»

,