Как ведется приходно-расходная книга учета трудовых книжек

Приходно-расходная книга, как правило, используется в качестве журнала учета бланков строгой отчетности. К этой категории относятся и бланки трудовых книжек и вкладышей в них, которые хранятся на предприятии и используются по мере надобности.

Из статьи вы узнаете:

Для чего необходимо вести приходно-расходные книги

Приходно-расходные книги ведутся с целью учета бланков строгой отчетности. К таким бланкам, в том числе, относятся документы, предназначенные для подтверждения хозяйственных и финансовых операций, а также те, которыми подтверждается страховой стаж гражданина. Отличительной особенностью таких бланков является не только печатная форма, но и наличие нумерации, присваиваемой еще на этапе изготовления документа в типографии.

Обратите внимание! Учет бланков строгой отчетности должен вестись поштучно — с момента изготовления до того момента, когда бланк будет израсходован и выдан под отчет на руки.

В процессе административно-хозяйственной, организационной и производственной деятельности предприятие постоянно использует бланки строгой отчетности. Их перечень, порядок хранения, выдачи и использования должен быть установлен локальным нормативным актом. Этим же актом определяется и порядок ведения приходно-расходных книг учета бланков строгой отчетности. При этом каждый вид таких бланков учитывается в отдельной приходно-расходной книге, это же касается бланков трудовых книжек и вкладышей в них.

Кто ведет приходно-расходную книгу учета трудовых книжек

Порядок учета и хранения бланков трудовых книжек, внесения записей в эти важные кадровые документы, регламентируется:

- Инструкцией, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69, далее — Инструкция;

- Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными постановлением Правительства РФ от 16 апреля 2003 г. № 225, далее — Правила.

Согласно положениям Правил и Инструкции порядок учета и хранения бланков трудовых книжек определен на уровне закона, который обязывает всех работодателей вести специальные книги по учету не только бланков, но и действующих книжек, которые работники сдают на ответственное хранение.

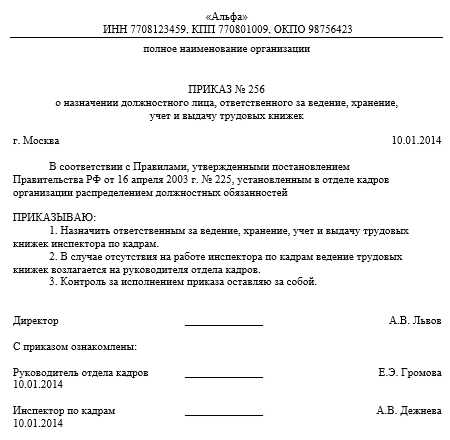

Приходно расходная книга по учету бланков трудовой, как правило, ведется в бухгалтерии предприятия. При этом в обязательном порядке издается приказ и назначается сотрудник, который будет осуществлять учет бланков и вносить соответствующие записи в книгу.

Образец приказа о назначении сотрудника, ответственного за хранение, учет и выдачу бланков трудовых книжек представлен ниже.

Скачать чистый бланк >>>

Обязанность сотрудника по ведению приходно-расходной книги по учету бланков трудовой должна быть закреплена в его должностной инструкции или дополнительном соглашении к трудовому договору.

Читайте по теме в электронном журнале

Какие документы вносятся в приходно-расходную книгу трудовых книжек

Согласно требованиям Правил, у работодателя всегда в наличии должно иметься некоторое количество бланков трудовых и вкладышей в них. При отсутствии таких бланков работодатель рискует не произвести оформление трудовой книжки в установленные законом сроки.

Так, сотруднику впервые оформляющемуся на работу, книжка должна быть оформлена после того, как он проработает на предприятии более пяти дней. Согласно Правилам, заполнена она должна быть в присутствии владельца в течение недели после того, как он был принят на работу.

Что касается вкладышей, они заполняются после того, как в соответствующем разделе трудовой книжки не осталось свободного места. Внести новую запись во вкладыш нужно на основании соответствующего приказа не позже, чем в течении недели с даты его издания. Если сотрудник увольняется, запись об этом должна быть внесена в книжку в тот же день.

Чтобы установленные законом сроки внесения записей не были нарушены, приказом работодателя можно установить приказом определенный неснижаемый лимит по количеству пустых бланков, сроки его пополнения и, по мере его достижения, приобретать новые. Они по мере поступления должны быть внесены в приходно-расходную книгу трудовых книжек.

Из этого следует, что приходно расходная книга учета бланков, в которой ведется учет наличия, поможет своевременно пополнить их запас и обеспечить соблюдение требований законодательства.

Обратите внимание! Лимит бланков трудовых книжек и вкладышей в них законом не установлен. Определить его работодатель вправе самостоятельно, учитывая при этом текучесть кадров, штатную численность, количество открытых вакансий, процент принимаемых на работу впервые а также сроки поставки бланков.

Лицу, ответственному за ведение приходно-расходной книги учета трудовых книжек, необходимо вменить в обязанность ежемесячно представлять в бухгалтерию отчет о том, сколько и каких бланков имеется в наличии, суммах, взысканных за выданные и оформленные бланки с подтверждающими документами — приходными ордерами.

Читайте также:

Как ведется приходно расходная книга по учету бланков трудовой

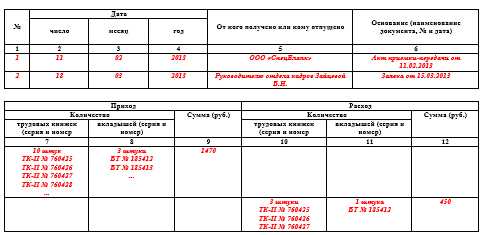

В журнале учета двенадцать граф. Для каждой операции предусмотрена отдельная строка.

При внесении каждой записи в графе 1 указывается порядковый номер. Нумерация в книге сквозная, начиная с «1».

В графах 2-3 проставляется дата . Как и при заполнении трудовой книжки, используются только арабские цифры, формат даты: ДД, ММ, ГГГГ. Если проводится операция постановки бланков на учет, в качестве даты указывается дата договора поставки, при операции расхода — дата подачи заявки. Если бланк был испорчен, его списывают по акту и в этом случае в качестве даты указывается дата составления акта.

В графе 5 необходимо указать наименование компании-поставщика бланков или реквизиты получателя.

В графу 6 вносится информация о документах, на основании которых бланки были приняты или израсходованы. В случае списания испорченного бланка в этой графе указывается наименование и реквизиты соответствующего акта.

Операции по приходу отражаются в графах 7-9. При этом количество бланков указывается с перечислением серии и номера каждого из них. Сведения по расходным операциям отражаются в графах 10-12.

Образец заполнения приходно-расходной книги

Сразу после того, как были получены от поставщика заказанные бланки трудовых книжек и вкладышей в них, производится их регистрация в приходно-расходной книге. В ней отражается информация о всех операциях с бланками, как о тех, что связаны с их приобретением, так и о тех, которые связаны с расходованием. При регистрации обязательно указывается серия номер каждого бланка.

Поскольку работодатель закупает бланки за свой счет, впоследствии сотрудник, на чье имя они будут оформлены, обязан будет возместить их стоимость. Сведения о стоимости бланков также вносятся в приходно-расходную книгу по учету бланков трудовой.

Приходно-расходная книга образец заполнения представлен ниже.

Скачать чистый бланк >>>

Скачать заполненный образец >>>

Форма приходно-расходной книги учета бланков является унифицированной, это приложение №2 к Инструкции.

Справка

Инструкция состоит из трех основных частей:

- титульного листа;

- списка лиц, ответственных за ведение книги;

- сведений о поступлении и расходовании бланков трудовых книжек и вкладышей в них.

В журнале, который изготовлен типографским способом также можно найти пример того, как заполняется приходно расходная книга, скачать ее в электронном виде вы можете бесплатно по этой ссылке.

Как оформляется приходно-расходная книга трудовых книжек

Поскольку в этой книге ведется регистрация и учет бланков строгой отчетности, к ее оформлению предъявляются повышенные требования. Этот документ может вестись как в бумажном, так и в электронном виде. В том случае, когда выбран цифровой формат, сведения, отражаемые в приходно-расходной книге, должны заверяться квалифицированной электронной подписью лица, ответственного за ее ведение.

Если приходно-расходная книга учета бланков ведется в стандартном, бумажном виде, ее листы необходимо пронумеровать и прошнурвать. Для прошивки используется шпагат или прочная толстая нить, концы которой завязанные узлом, выводятся на задний разворот журнала и опломбируются для подтверждения целостности сведений об учете бланков.

В качестве пломбы используется наклеиваемый поверх концов нити квадрат бумаги, на котором указываются сведения о количестве страниц в книге. Бумажная пломба заверяется подписью ответственного лица и печатью предприятия, используемой для документов. Образец оформления бумажной пломбы приходно-расходной книги по трудовым книжкам представлен ниже.

Когда и как закрывается приходно-расходная книга по учету бланков трудовой

Приходно-расходная книга трудовых книжек является учетной формой и, в соответствии с Приказом Минкультуры РФ от 25.08.2010 № 558 срок ее хранения равен пяти годам. Поэтому целесообразно ежегодно открывать новую приходно-расходную книгу и начинать ее ведения с записи с порядковым номером 1.

Такой порядок позволит своевременно утилизировать те журналы, срок хранения которых уже истек. А та приходно-расходная книга учета бланков, которая велась в прошедшем году, должна быть закрыта в первые рабочие дни нового года.

Чтобы обеспечить неизменяемость и сохранность сведений в приходно-расходной книге, в нее нужно внести итоговую запись. В ее тексте нужно указать общее количество внесенных в журнал записей и заверить его подписью ответственного лица.

Читайте также:

www.sekretariat.ru

ПРИХОДНО-РАСХОДНЫЕ КНИГИ — это… Что такое ПРИХОДНО-РАСХОДНЫЕ КНИГИ?

- ПРИХОДНО-РАСХОДНЫЕ КНИГИ

сводные документы простого бухгалтерского учета, фиксирующие приход и расход ден. средств и материальных ценностей за определенный отрезок времени. В 16 — нач. 20 вв. велись как в гос. учреждениях, так и в монаст. и частновладельч. х-вах (в вотчинных конторах, на мануфактурах, торг. предприятиях и т. д.). П.-р. к. иногда охватывали все статьи прихода и расхода учреждения, иногда — ограничивались одной или неск. статьями (напр., П.-р. к. ямских денег, П.-р. к. ясачных денег и т. д.). Наряду с общими П.-р. к. существовали отдельно приходные и отдельно расходные книги. Записи в каждой части П.-р. к. располагались в хронологич. порядке, обычно с указанием точных дат (месяцев и чисел) каждого поступления и расхода. П.-р. к. скреплялись по листам подписями должностных лиц. С нач. 18 в. форма П.-р. к. регламентировалась спец. указами по отд. ведомствам. Окончат. унификация в составлении П.-р. к. была проведена общим Счетным уставом 1848. С сер. 20-х гг. 20 в., с постепенным переходом учреждений к карточному бухгалтерскому учету, употребление П.-р. к. начало быстро сокращаться. П.-р. к. являются ценным источником по экономич. истории России 17 — нач. 20 вв.

Лит.: Митяев К. Г., История и организация делопроизводства в СССР, М., 1959; Тихомиров M. H., Источниковедение истории СССР, в. 1, М., 1962.

Н. Ф. Демидова. Москва.

Советская историческая энциклопедия. — М.: Советская энциклопедия . Под ред. Е. М. Жукова. 1973—1982.

- ПРИТХВИРАДЖ III

- ПРИЧАЩЕНИЕ

Смотреть что такое «ПРИХОДНО-РАСХОДНЫЕ КНИГИ» в других словарях:

Приходно-расходные книги — (англ. account books, ledger) сводные документы простого бухгалтерского учета, фиксирующие приход и расход денежных средств и материальных ценностей за определенный отрезок времени. В XVI начале XX в. велись в гос ных учреждениях, монастырях и… … Энциклопедия права

Приходно-расходные книги — (англ. account books, ledger) сводные документы простого бухгалтерского учета, фиксирующие приход и расход денежных средств и материальных ценностей за определенный отрезок времени. В XVI начале XX в. велись в гос ных учреждениях, монастырях и… … Большой юридический словарь

Государственный контроль Российской империи — У этого термина существуют и другие значения, см. Государственный контроль. З … Википедия

Государственный контроль — (State control) Содержание Содержание 1. Задачи и функции Государственного контроля 2. и его виды 3. Государственный контроль История возникновения История существования до 1837 года История существования 1837—1917 Революция 1917 года 4.… … Энциклопедия инвестора

ГОЛОВЩИК — Головщик, в Др. Руси чин церковнослужителя, возглавлявшего певчих («крылошан») каждого из 2 клиросов (ликов) монастырского хора. В крупных мон рях, где богослужение совершалось сразу в неск. храмах или в неск. приделах соборной церкви, количество … Православная энциклопедия

Каталонская литература — Каталонская литература[1] литература на каталонском языке, литературная традиция которой берёт начало в Средневековье. В XIX м столетии литературные движения классифицировали в ней ряд периодов, один из них, период Упадка, известный как… … Википедия

РУССКИЙ УКАЗАТЕЛЬ СТАТЕЙ — Абант Άβας Danaus Абанты Άβαντες Абарис Άβαρις Абдера Abdera Абдулонома Абдул Abdulonymus Абелла Abella Абеллинум Abellinum Абеона Abeona Абидос или Абид… … Реальный словарь классических древностей

Шевченково (Килийский район) — У этого термина существуют и другие значения, см. Шевченково. Село Шевченково укр. Шевченкове Флаг Герб … Википедия

Рехневский, Юлий Семенович — писатель, педагог и общественный деятель; родился в 1824 году; окончив курс в Московском Университете по юридическому факультету со степенью действительного студента в 1844 году, он поступил преподавателем законоведения в Гродненскую гимназию,… … Большая биографическая энциклопедия

Веселовский Степан Борисович — Веселовский, Степан Борисович писатель. Родился в 1877 г.; окончил курс на юридическом факультете Московского университета. Собрав много материалов по государственному и народному хозяйству XVII в., с 1907 г. начал издавать серии документов,… … Биографический словарь

dic.academic.ru

Заполнение приходно-расходной книги

Добавлено в закладки: 0

Этот документ, чаще всего, ведется бухгалтером предприятия. В противном случае, работник, на которого возложена эта обязанность, должен составлять ежемесячные отчеты о выдаче трудовых книжек и вкладышей к ним и предоставлять их в бухгалтерию.

П. 1 – номер регистрации документа.

П. 2, 3, 4 – дата выдачи документа (получения).

П. 5 – указывается ФИО работника, которому выданы документы (либо от кого получены).

П. 6 – указывается ссылка документа, на основании которого были выданы трудовая книга или вкладыш к ней (получены).

П. 7, 8 – серия и номер полученных (выданных) документов.

П. 9 – сумма прихода (расхода).

П. 10, 11 – аналогично 7, 8.

П. 12 – аналогично 9.

Кассовая книга. Нюансы ведения и заполнения

Кассовая книга предназначена для учета операций, которые выполняет касса организации (приход/расход). Документ ведется в одном экземпляре. Нормативными документами предусмотрена форма № КО-4.

Порядок ведения книги

Перед тем, как кассовая книга будет использована по назначению, ее листы нумеруются и прошиваются. Затем пломбируются и скрепляются подписью руководителя предприятия и печатью.

Ответственным за ведение кассовой книги является кассир (работник, который непосредственно выполняет кассовые операции). Контроль правильности ведения книги осуществляется главным бухгалтером предприятия.

Ведение книги может осуществляться как в рукописном, так и электронном виде.

Рукописный вариант ведения книги предусматривает заполнение книги при помощи копирки. Первый лист остается в книге, а второй отрывается ежедневно и является отчетом кассира. Оба этих листа должны имеет один и тот же номер.

Электронный вариант предусматривает идентичное заполнение верхней и нижней части листа. После лист разрезается. Верхняя часть предназначена для подшивки, а нижняя – отчет. Сшиваются листы по мере необходимости либо в конце года.

Ведение кассовой книги ежедневно начинается с отметки остатка наличных в кассе на начало дня. Этот же параметр указывается в конце дня.

Каждый лист кассовой книги (первый экземпляр) ежедневно заверяются бухгалтером.

Заполняем кассовую книгу по пунктам

Для начала указываем дату заполнения. Это проводится ежедневно, в рабочие дни.

Теперь указываем сумму остатка наличных в кассе на сегодняшний день (должно совпадать с суммой остатка предыдущего рабочего дня).

Далее заполняем таблицу, согласно проводимыми операциями.

П. 1 – номер ПКО или РКО (приходный/расходный кассовый ордер).

П. 2 – ФИО лица, которому выдано (или от которого получено) наличные.

П. 3 – указывается номер субсчета юридического лица.

П. 4 – сумма прихода.

П. 5 – сумма расхода.

В конце таблицы указывается сумма «Итого» отдельно для прихода и расхода, а также остаток на конец дня.

Под таблицей кассир ставит свою подпись и прописью указывает количество отработанных за день приходных и расходных ордеров (отдельно). Далее подпись ставит бухгалтер

Исправления не допускаются. В случае их появления, необходимо заверять подписью кассира и бухгалтера.

Для наглядности вы можете скачать образец заполнения кассовой книги 2013 года.

Скачать

Скачать образец заполнения кассовой книги 2013

biznes-prost.ru

Приходно расходные документы | arbitrkrsk.ru

Учет и контроль движения товаров на складе

В необходимых случаях в первичные документы могут быть включены дополнительные реквизиты. Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы. Первичные документы по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли при завершении ревизии хранятся три года в соответствии с нормативным перечнем.

Кассовые документы

Ведение кассовой книги Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и. Что такое приходный кассовый ордер Приходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия.

Порядок завершения рабочего дня заведующим кассой (п

справки 0402302. справки 0402304.

Реестры операций с наличной валютой и чеками, реестры переводов, документы по операциям, совершенным с использованием платежных карт, объявления 0402001.

денежные чеки, кассовые ордера 0401106. приходные кассовые ордера 0402008. расходные кассовые ордера 0402009.

ведомости к сумкам 0402300. накладные к сумкам 0402300.

распечатки программно-технических средств, приходные части, расходные части приходно-расходных кассовых ордеров 0402007.

Журнал учета товаров на складе (форма N ТОРГ-18)

ПРИХОДНО-РАСХОДНЫЕ КНИГИ это

статьями (напр.

П.-р. к.

ямских денег, П.-р.

к.

ясачных денег и т. д.).

Наряду с общими П.-р. к. существовали отдельно приходные и отдельно расходные книги.

Записи в каждой части П.-р. к.

располагались в хронологич. порядке, обычно с указанием точных дат (месяцев и чисел) каждого поступления и расхода.

П.-р. к. скреплялись по листам подписями должностных лиц.

С нач.

18 в. форма П.-р. к.

регламентировалась спец.

Приходно расходные документы

По решению руководителя или собственника предприятия, предпринимателя товарные отчеты могут сдаваться в бухгалтерию или собственнику в иные сроки, но не реже одного раза в три дня. Товарный отчет составляют в двух экземплярах.

Первый экземпляр с приложенными к нему документами передается в бухгалтерию или собственнику под расписку на втором экземпляре, остающемся у материально-ответственно го лица, Бухгалтерия или собственник, желательно в день поступления отчета, проверяет правильность его составления и приложенных к нему документов. При механизированных формах учета материально-ответственное лицо после отчетного дня сдает в бухгалтерию приходные и расходные документы по реестру под расписку на втором его экземпляре, остающемся у него.

Завершение рабочего дня кассовым работником (п

расходных кассовых ордеров 0402009 ; реестр переводов для оформления приходных кассовых ордеров 0402008.

Кассовый работник сверяет в полученных от бухгалтерского работника кассовых ордерах 0401106, приходных кассовых ордерах 0402008, расходных кассовых ордерах 0402009 суммы наличных денег с суммами, отраженными в Реестре операций с наличной валютой и чеками, документах по операциям, совершенным с использованием платежных карт, реестре переводов, и проставляет на кассовых ордерах 0401106, приходных кассовых ордерах 0402008, расходных кассовых ордерах 0402009 подпись. Кассовый работник сверяет реквизиты сомнительных денежных знаков Банка России, их количество и сумму, для сомнительных денежных знаков Банка России, номинальную стоимость и реквизиты которых невозможно установить до проведения экспертизы (далее — имеющие существенные повреждения сомнительные денежные знаки Банка России), сверяет условную оценку по справкам о приеме на экспертизу сомнительных денежных знаков (задержании имеющих признаки подделки денежных знаков) 0402159 (далее — справка 0402159) (приложение 15 к настоящему Положению) или заявлениям на прием сомнительных денежных знаков, описям сомнительных денежных знаков, приложенным к ордерам по передаче ценностей 0402102 .

После этого кассовый работник формирует соответственно по приходу и расходу объявления 0402001.

Приходно расходные документы

Документальное оформление реализации и отпуска товаров 2.2.1.

arbitrkrsk.ru

Приходно-расходный документ — Большая Энциклопедия Нефти и Газа, статья, страница 1

Приходно-расходный документ

Cтраница 1

Приходно-расходные документы комплектуются в товарных отделах, и после проверки в бухгалтерии поступают на перфорацию, которая осуществляется на терминальном абонентском пункте ТАП-2А, установленном в КМТС. По каналу связи или курьером перфолента передается в информационно-вычислительный центр. [1]

Приходно-расходные документы подбираются по учетным номерам номенклатуры, и вся информация, необходимая для заполнения карточки учета материалов, последовательно кодируется на перфоленте: дата, номер документа и его шифр, шифр операций ( приход-расход), номер склада, материала, количество, цена и др. Таким образом, для каждого вида изделия или материала на перфоленте отводится определенная зона. [2]

В приходно-расходных документах не допускаются помарки и подчистки записей, а всякого рода исправления производятся красными чернилами ( красным карандашом) путем проставления новых цифр. Каждая поправка оговаривается в конце данного листа и подписывается лицом, внесшим поправку. [3]

В приходно-расходных документах не допускаются помарки и подчистки записей, а всякого рода исправления производятся красными чернилами ( крас-ым карандашом) путем проставления новых цифр. Каждая поправка оговаривается в конце данного листа и подписывается лицом, внесшим поправку. [4]

В приходно-расходных документах не допускаются помарки и подчистки записей, а всякого рода исправления производятся красными чернилами ( крас-ным карандашом) путем проставления новых цифр. Каждая поправка оговаривается в конце данного листа и подписывается лицом, внесшим поправку. [5]

Если вместо приходно-расходных документов и перфокарт, а также вместо карточек складского учета применяются перфокарты-документы, то значительно упрощается технология обработки информации по этому участку учета. В этом случае исходящие учетные остатки, выведенные в оборотной ведомости, как правило, равны исходящим остаткам цеховых кладовых, поэтому первые не пробиваются ежемесячно на итоговом перфораторе. Вместо перфокарт с исходящими учетными остатками материальных ценностей ( УМЦ-10), которые применяются в следующем отчетном месяце как входящие учетные остатки, используются перфокарты-документы с графическими отметками ( УМЦ-19), в которых зафиксированы исходящие остатки цеховых кладовых. При использовании этих остатков почти вдвое уменьшается количество перфокарт, а также значительно сокращается время составления табуляграммы без итоговой перфорации. Форма же оборотно-сли-чительной табуляграммы остается прежней. [6]

Порядок оформления приходно-расходных документов по движению нефтепродуктов в организации, сроки представления их в бухгалтерию устанавливает и контролирует главный бухгалтер. [7]

Информация с типовых первичных приходно-расходных документов вводится кладовщиком-оператором с терминального устройства в ЭВМ и записывается на магнитном носителе в форме карточки складского учета. До ввода этой информации кладовщик набирает на пульте свой личный код, код склада, номенклатурный номер конкретного вида запаса, вызывает на экране запись в форме карточки складского учета и указывает код программы обработки соответствующего документа. В автоматическом режиме на экране дается наименование каждого последующего реквизита, который необходимо ввести. Выведенная на экран дисплея заполненная строка вводится оператором в память ЭВМ, а сами первичные документы, с которых производилась регистрация, группируются в пачки и сдаются в бухгалтерию. [8]

Во всех приходно-расходных документах не разрешается делать записи карандашом, не допускаются помарки и подчистки. Выдают ВМ со склада в строгом соответствии с предъявляемыми нарядами-накладными и нарядами-путевками. [9]

Поступающие в бухгалтерию приходно-расходные документы по учету материалов подвергаются тщательной обработке: проверяются правильность арифметических подсчетов, сущность совершившихся операций. Особое внимание уделяется проверке полноты и правильности проставления шифра и других показателей, характеризующих ту или иную хозяйственную операцию. После этого первичные документы по учету материалов группируют, а полученные при этом обобщенные данные заносят в регистры бухгалтерского учета. [10]

Основанием для учета нефтепродуктов являются надлежаще оформленные первичные приходно-расходные документы, акты инвентаризации и другие документы, применяемые при приемке, отпуске, отгрузке, списании потерь и перечислении нефтепродуктов из сорта в сорт. [11]

Использованные лимитные карты вместе с другими приходно-расходными документами передаются бухгалтерии. [12]

Записи в книгу производят на основании приходно-расходных документов. Все документы на прием и отпуск топлива после занесения их в приходно-расходную книгу кладовщика ежедневно сдают в бухгалтерию предприятия. [13]

Применяется для регистрации сдаваемых в бухгалтерию приходно-расходных документов. [14]

Рассмотренный порядок приемки от заведующего складом приходно-расходных документов позволяет не только выявить состояние учета материалов в кладовой, но и при каждой проверке произвести выборочный контроль натурных остатков материалов двух-трех номенклатурных номеров, что повышает ответственность работников склада и достоверность учетных данных. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

расходный — это… Что такое приходно-расходный?

- приходно-расходный

приходно-расходный

Слитно или раздельно? Орфографический словарь-справочник. — М.: Русский язык. Б. З. Букчина, Л. П. Какалуцкая. 1998.

- приход-расход

- приходорасходный

Смотреть что такое «приходно-расходный» в других словарях:

приходно-расходный — прил., кол во синонимов: 1 • приходорасходный (1) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

Приходно-расходный — прил. Содержащий запись прихода [приход II] и расхода. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

приходно-расходный — {{приходно расх{}о{}дный}} ая, ое. Бухг. Предназначенный, служащий для записи прихода (1.П.; 2 зн.) и расхода. Приходно расходная книга … Энциклопедический словарь

приходно-расходный — ая, ое.; бухг. предназначенный, служащий для записи прихода I 2) и расхода. Приходно расходная книга … Словарь многих выражений

приходно-расходный — прихо/дно расхо/дный … Слитно. Раздельно. Через дефис.

Приходо-расходный — прил. то же, что приходно расходный Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

приходорасходный — прил., кол во синонимов: 1 • приходно расходный (1) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

Снеговая граница — Ледник Чогори и пик Савойя в Каракоруме. Пунктиром отмечена местная снеговая граница, которая проходит здесь на уровне 5400 м. Фото И. Жданова Снеговая граница или снеговая линия или граница питания это уровень на леднике, выше которого годовой… … Энциклопедия туриста

dic.academic.ru

Книга Приходно-Расходная — это… Что такое Книга Приходно-Расходная?

- Книга Приходно-Расходная

-

книга учета, фиксирующая приход и расход.

Словарь бизнес-терминов. Академик.ру. 2001.

- Книга Поставщика

- Книга Регистрации Именных Акций

Смотреть что такое «Книга Приходно-Расходная» в других словарях:

книга приходно-расходная — Книга учета с записями прихода и расхода. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

КНИГА, ПРИХОДНО-РАСХОДНАЯ — книга учета с записями прихода и расхода … Большой бухгалтерский словарь

КНИГА, ПРИХОДНО-РАСХОДНАЯ — книга учета с записями прихода и расхода … Большой экономический словарь

приходно-расходный — {{приходно расх{}о{}дный}} ая, ое. Бухг. Предназначенный, служащий для записи прихода (1.П.; 2 зн.) и расхода. Приходно расходная книга … Энциклопедический словарь

приходно-расходный — ая, ое.; бухг. предназначенный, служащий для записи прихода I 2) и расхода. Приходно расходная книга … Словарь многих выражений

Брокет, Денис — (Broquette) придворный садовник при Императоре Петре I и Императрице Екатерине І; ум. в 1734 г. Брокет был по происхождению француз, а на русской службе находился с 1715 г. Он в свое время устраивал все сады в Петербурге. Он разводил на открытом… … Большая биографическая энциклопедия

УЧЕТ И ХРАНЕНИЕ ТРУДОВЫХ КНИЖЕК — согласно разделу VI Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства Российской Федерации от 16.04.2003 № 225 «О трудовых книжках» (в ред.… … Делопроизводство и архивное дело в терминах и определениях

АФОН — [Св. Гора; греч. ̀ρδβλθυοτεΑθως, ̀λδβλθυοτεΑγιον ̀ρδβλθυοτεΟρος], крупнейшее в мире средоточие правосл. монашества, расположенное в Греции на п ове Айон Орос (Св. Гора, Афонский п ов). Находится под церковной юрисдикцией К польского Патриархата.… … Православная энциклопедия

Банковский учёт — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

Рыкалова, Пелагея Титовна — артистка Петербургских Императорских Театров начала XIX столетия, жена знаменитого комика Василия Федотовича Рыкалова; урожденная Пожарская, она родилась в 1779 г., воспитывалась в Петербургском Театральном Училище, причем обучалась пению у… … Большая биографическая энциклопедия

dic.academic.ru