Хеджирование рисков, что это такое и примеры использования

Процесс хеджирования – это такой метод использования инструмента (валюты, металлов, сырья), при котором снижается риск и неблагоприятное влияние рыночных событий на цену инструмента. Не каждый инструмент подойдёт для такого метода работы, поэтому важно изучить данные о них и то, какой взаимосвязью они обладают и обладают ли вообще.

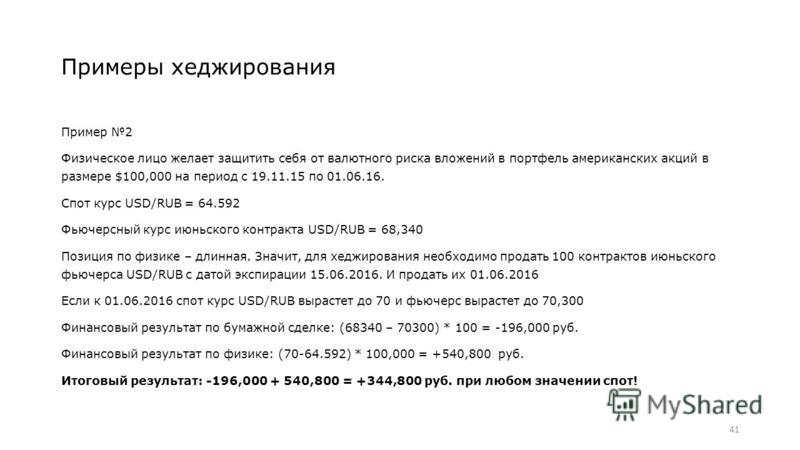

Пример хеджирования

Как пример, приведём следующую ситуацию – есть некоторое предприятие на территории России, и ему необходимо взять кредит на несколько миллионов долларов США.

Прибыль этого предприятия идёт в рублях, значит, для него будет невыгодно, если курс доллара будет расти. Соответственно дальнейшее повышение доллара по отношению к рублю крайне негативно отразится на прибыли предприятия.

Чтобы застраховаться от таких ситуаций, предприятие должно будет приобрести фьючерсный контракт на доллар США либо же колл опцион на него. Следовательно, в результате роста долларового курса, стоимость кредита, который необходимо отдать, будет так же расти.

Предприятие получит прибыль с производственных инструментов и сможет получить компенсацию убытков от роста доллара.

Разберём значение фьючерса и опциона, чтобы понять суть метода.

Фьючерс – это соглашение, которое заключается о покупке либо продаже актива в заданном количестве в заранее определённый срок в будущем, по уже оговорённой цене.

Опцион – это двухсторонний договор, который передаёт права покупателю опциона купить при покупке опциона CALL или продать при покупке опциона PUT, некоторый актив по определённому курсу, в заранее обозначенную дату либо в течение определённого промежутка времени.

Хеджирование — это минимизация риска, своего рода страховка от потерь. С помощью хеджирования компании страхуются от колебаний на цены товаров, валют, акций и других инструментов.

То есть хеджирование — это процесс, направленный на снижение риска по основной инвестиции. А диверсификация рисков — это распределение средств по инвестициям с целью сокращения риска.

При разумном управлении рисками и инвестиционными инструментами никакой дефолт вам не грозит. Что такое дефолт, читайте на этой странице.

Стратегии хеджирования

Есть множество стратегий с применением хеджирования, которые основаны на возможности возмещения потерь, понесённых на товарном рынке при однонаправленных движениях цены спот (цена, по которой идёт продажа валюты либо товара с быстрой поставкой) и цены фьючерса на рынке срочных контрактов.

Рассмотрим некоторые стратегии с применением этой методики:

1. Хеджирование продажей фьючерсов. Оно заключается в осуществлении продаж фьючерсов на рынке срочных контрактов, в количестве, которое сопоставимо с объёмом хеджируемой партии товара.

2. Хеджирование покупкой «пут» опциона. Если приобрести опцион этого типа, то имеется возможность в любое время продать фьючерс по определённой цене. При покупке этого типа опциона, продавец товара осуществляет фиксацию минимальной цены продажи, имея при этом возможность, использовать выгодный рост цены в перспективе.

3. Хеджирование продажей «колл» опциона. Если же приобрести опцион этого типа, то имеется возможность в любое время купить фьючерс по обозначенной цене. При продаже опциона, продавец даёт обязательство осуществить продажу фьючерса по цене исполнения, если этого потребует покупатель опциона. Продавец получает премию с продажи опциона.

4. Различные инструменты хеджирования. Существует множество различных методик применения хеджирования, основанных на операциях с опционами. Чтобы выбрать определённые инструменты хеджирования, необходимо провести тщательный анализ нужд лица, которое занимается хеджированием, текущей ситуации в экономике, перспектив отрасли.

Несмотря на наличие сложностей разработки и применения стратегий хеджирования, они имеют очень важную роль в возможности обеспечить стабильность в развитии.

Необходимо понимать то, как и где применять эти методы, ведь хеджирование – это, прежде всего, снижение рисков, а прибыль должна поступать, в первую очередь, с производственной деятельности.

Видео про хеджирования валютных рисков

Что такое хеджирование рисков на рынке: подробная инструкция :: Новости :: РБК Инвестиции

Фото: uforms. ru для РБК Quote

ru для РБК Quote

При хеджировании инвестор переносит свой риск на тех, кто готов его принять, — спекулянтов. Инвестора в этом случае можно назвать хеджером. Хеджеры получают гарантию, что цены не изменятся, а спекулянты получают прибыль, принимая риск на себя.

Это делается с помощью специальных инструментов хеджирования — деривативов или производных инструментов. Любой из них позволяет инвестору компенсировать неблагоприятное изменение цены актива.

Как именно это делается, рассмотрим на примерах отдельных инструментов.

Инструменты хеджирования

Фьючерс

Фьючерсный контракт, или фьючерс (futures) — это особый договор на покупку биржевого товара с длительным сроком расчетов. Фьючерс — биржевой товар. Цены на фьючерс двигаются вверх и вниз. При покупке или продаже фьючерса инвестор не должен платить всю сумму контракта. Он резервирует у брокера только гарантийное обеспечение — например, 10% от суммы контракта. Эта сумма является гарантией того, что по окончании срока либо будут исполнены расчеты, либо инвестор закроет позицию до истечения срока. В случае движения цен в противоположную сторону гарантийное обеспечение уменьшается, но если цены двигаются в нужную для покупателя или продавца фьючерса сторону, то на гарантийное обеспечение начисляется прибыль.

Как работает хеджирование фьючерсом?

Предположим, инвестор покупает акции некоторой компании за ₽44.

Для этого инвестор продает фьючерс на аналогичное количество акций, скажем, по рыночной цене ₽50 со сроками расчетов через два месяца. Если рынок пойдет вниз, то потери от вложений в акции инвестор компенсирует прибылью от фьючерса. Допустим, акции подешевели с ₽44 до ₽40, а фьючерс как биржевой товар тоже подешевел с ₽50 до ₽40. Тогда инвестор продает акции и выкупает фьючерс — и получает прибыль по фьючерсу ₽50 — ₽40 = ₽10 и убыток по акциям ₽44 — ₽40 = ₽4. В итоге общая прибыль составила ₽6.

У хеджирования с помощью фьючерса есть серьезный недостаток. Инвестору важно следить, чтобы в случае роста цен (в нашем примере) фьючерс не подорожал больше, чем изначальная разница между ценой акции и фьючерса — ₽6 (₽50 минус ₽44).

Форвард

Форвардный контракт, или форвард (forward) — самый первый и старейший способ ограничивать риски. Он родился при торговле зерном. Цены на пшеницу, рожь, овес колеблются в зависимости от урожая. Если фермеры сумели вырастить хороший урожай, цены на зерно могут заметно упасть, что снизит доходы от продаж. К примеру, на момент сбора урожая пшеница на рынке стоит $2 за бушель. Если через месяц она упадет до $1,5 за бушель, это может стать финансовой катастрофой для фермера. Чтобы избежать такой ситуации, фермер может сразу договориться о продаже зерна на некоторое время вперед — скажем, со сроком поставки через месяц и по цене $1,9. Это и есть хеджирование с помощью форварда — инвестор гарантированно получает прибыль, которая уже не может ни вырасти, ни упасть.

На нашем примере это может выглядеть так: инвестор купил акции по ₽44. Внезапно котировки выросли до ₽47. Вероятно, кто-то на рынке верит в дальнейший рост или ему обязательно нужны акции через два месяца, и он готов у вас прямо сейчас купить бумаги по ₽48 с расчетами через два месяца. Вы продаете их через такой форвардный контракт по ₽48. Таким образом вы гарантированно получаете прибыль ₽4.

Своп

Приведенный выше пример можно рассматривать не только как хеджирование с помощью форварда, но и как пример свопа.

Своп (от английского swap — «обмен») — инструмент хеджирования, который используется, когда участники сделки производят обмен каких-то товаров или условий. Сделки своп получили распространение на финансовых рынках США начиная с середины 70-х годов прошлого века. Чаще всего с их помощью хеджируют изменение процентной ставки (процентный своп, валютный своп), неблагоприятную динамику обменного курса (валютный своп), колебание цен на товар (товарный своп) и рисковые стратегии на рынке ценных бумаг (фондовый своп).

В нашем примере тот, кто купил у инвестора акции по ₽48 (назовем его «второй инвестор»), фактически обменял будущее получение акций по плавающей рыночной цене на акции по фиксированной цене и тем самым ограничил собственные риски.

Опционы

Чтобы ограничить риски, инвестор покупает опцион. Цена покупки — это премия опциона. Величина премии — то, что инвестор в итоге платит за ограничение своего риска. При покупке опциона инвестор получает право выкупить/продать актив по истечении (или в течение) срока действия контракта. Инвестор в зависимости от рыночных цен может воспользоваться правом покупки/продажи, а может и не воспользоваться, если ему это будет невыгодно. Размер премии опциона устанавливается не биржей, а рынком, и именно премия является настоящей ценой опциона. Другими словами, опционы торгуются на бирже, а премия представляет собой котировку опциона.

Различают опционы на продажу (put option) и опционы на покупку (call option). Опцион сall предоставляет покупателю право купить базовый актив по фиксированной цене. Опцион рut дает покупателю право продать базовый актив по фиксированной цене.

Опцион сall предоставляет покупателю право купить базовый актив по фиксированной цене. Опцион рut дает покупателю право продать базовый актив по фиксированной цене.

Допустим, инвестор купил акции той же компании по той же цене ₽44 и хочет захеджировать покупку. Тогда он покупает опцион рut на право продать акции по ₽50. При этом инвестор платит продавцу премию за опцион, скажем, ₽2. Если акции упадут даже до ₽30, то инвестор воспользуется правом, которое ему дает опцион, и продаст свои акции по ₽50. Его прибыль на каждую акцию составит ₽50 — ₽44 — ₽2 = ₽4. Но если акции вырастут до ₽70, то он не обязан ничего больше делать относительно опциона и, продав акции по ₽70, получит прибыль ₽24 (₽70 — ₽44 — ₽2 = ₽24).

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основы хеджирования для начинающих

Слабость нефтяных котировок, «трампономика», риски Brexit… Иногда подобное может повергнуть инвесторов в уныние.

В современном мире многие экономические агенты, включая участников рынка, обеспокоены колебаниями цен на различные активы. Помочь минимизировать финансовые риски может хеджирование позиций.

Что это такое?

Первое, что приходит на ум это страховка. Путем хеджирования инвесторы и представители реального сектора страхуются от возможных убытков, минимизируют потери в результате неблагоприятных событий. Термин произошел от английского hedge — огораживать изгородью, ограничивать. При этом речь идет об открытии соответствующих противоположных (хеджирующих) позиций по схожим финансовым инструментам, зачастую при помощи деривативов. Хеджировать можно риски изменения цены актива, валютного курса, процентных ставок.

Ниже мы рассмотрим базовые варианты хеджирования для инвесторов на примере рынка акций.

Как это работает?

Основной принцип таков — неблагоприятное изменение цены хеджируемого актива компенсируется прибылью, получаемой по другому инструменту. Классикой является использование деривативов. Среди производных инструментов хеджирования ключевыми являются фьючерс, форвард, опцион, своп.

Классикой является использование деривативов. Среди производных инструментов хеджирования ключевыми являются фьючерс, форвард, опцион, своп.

Предположим, инвестор вложился акции нефтегазовых компаний, но опасается, что цена черного золота может снизиться, утянув за собой бумаги. Для минимизации рисков возможно открытие коротких позиций по нефтяным фьючерсам. В случае падения котировок черного золота владелец портфеля может потерять на акциях, но компенсировать потери за счет прибыли по фьючерсам.

Более сложным приемом может стать хеджирование посредством опционов. В аналогичной ситуации может быть куплен опцион put, который дает право на продажу актива по заранее оговоренной цене. Если нефть упадет, то покупатель опциона сможет его реализовать с выгодой для себя.

Возможно хеджирование и от роста актива посредством покупки соответствующего фьючерса или опциона call. Например, шорт по акциям Полюс Золото можно сбалансировать длинной позицией во фьючерсах на «желтый металл».

Допустим и такой вариант. Портфель состоит из сильных акций, которые предположительно будут опережать рынок. В этом случае для хеджирования именно рыночной компоненты риска возможна продажа соответствующего биржевого индекса. Так, для операций на рынке США с этой целью можно использовать фьючерсы на S&P 500.

Также речь может идти неклассических методах, например, об открытии противоположных позиций по спот-активам с высокой положительной корреляцией, а также однонаправленных — по отрицательно коррелируемым спот-активам. Таким образом, акции могут балансироваться облигациями или акциями другого эмитента. Для примера, лонг по Ford и шорт по General Motors. Отметим, что это может быть не хедж, а скорее парный арбитраж. Стратегия парного арбитража позволяет играть на расхождении в стоимости активов, сужении или расширении существующих спредов. Также речь может идти о диверсификации.

Отрицательные моменты

Хеджирование может быть затратным. Следует оценить, стоит ли игра свеч. Надо понимать, что целью хеджирования является минимизация рисков, конкретно — убытков. Вы можете понапрасну заплатить за премию опциона или пожертвовать частью прибыли из-за потерь по хеджирующей позиции. Это цена, заплаченная за снижение неопределенности.

Надо понимать, что целью хеджирования является минимизация рисков, конкретно — убытков. Вы можете понапрасну заплатить за премию опциона или пожертвовать частью прибыли из-за потерь по хеджирующей позиции. Это цена, заплаченная за снижение неопределенности.

По сравнению со страхованием, хеджирование — это более сложная техника с менее гарантированным исходом. Цены используемых инструментов могут нести в себе дополнительные риски, что приведет к неравноценным движениям, учитывая стандартизированность многих деривативов. Фьючерсные контракты периодически необходимо заменять в связи с истечением срока действия. И это только основные факторы. Форварды могут быть более гибкими и разнообразны по сравнению с фьючерсами, но несут риск контрагента.

Насколько необходимо хеджирование?

Это решать вам. Кому-то подобные техники могут показаться слишком сложными. Кто-то не готов жертвовать предполагаемой прибылью. Многие настроены на долгосрочное инвестирование. Логично, что процесс длиною в жизнь зачастую не требует хеджирования. Тем не менее, понимание основ хеджирования может быть все равно полезным.

Тем не менее, понимание основ хеджирования может быть все равно полезным.

Бизнес многих эмитентов зависит от цен на сырьевые активы. Вышеупомянутые нефтегазовые компании зависят от цен на черное золото, также оно влияет и на авиакомпании. Другой пример — Starbucks связан с рынком кофе. Подобные компании часто хеджируют свой бизнес посредством деривативов. Как результат, знание основ хеджирования может быть полезным для анализа различных эмитентов, что благоприятно скажется на инвестиционном процессе.

Открыть счет

Оксана Холоденко, эксперт БКС Экспресс

Пример хеджирования — Энциклопедия по экономике

Давайте рассмотрим базис приведенного выше примера хеджирования [c.95]Пример хеджирования с опционами [c.170]

Приведите несколько примеров хеджирования на практике. [c.133]

Определите разницу между спекулянтом и хеджером. Приведите пример хеджирования продажей и покупкой. [c.728]

[c.728]

Примеры хеджирования опционов колл и пут показали, что хеджирующая [c.133]

Приведем пример хеджирования с целью страхования экспортера, который должен через три месяца получить оплату в долларах. Экспортер обращается в банк с просьбой о страховании. Банк, зная, что через три месяца будет долларовое поступление, находит сразу покупателя этой суммы и просит на нее кредит сроком на 3 месяца. [c.296]

Хеджирование как инструмент управления риском даёт возможность участникам рынка, не склонным к определённым видам риска (напр., валютному), перенести его на других фигурантов рынка, менее чувствительных к таким рискам. Приведём пример хеджирования на форвардном рынке. Предположим, что американская фирма АБС продаёт немецкой компании МТК товары на сумму в 10 млн. марок. По условиям контракта компания МТК должна совершить платёж через год после заключения контракта. АБС необходимо конвертировать марки в доллары. Не зная, каков будет курс марки через год, фирма АБС сталкивается с валютным риском, который она хочет исключить, т. е. хеджировать. Для этого можно осуществить форвардную продажу 10 млн. марок с поставкой через год по годовому форвардному курсу — 0,59 долл. за марку, что гарантирует фирме АБС 5,9 млн. долл. (при этом текущий курс спот чуть выше — 0,6 долл. за марку). Заключив такой контракт, фирма АБС уверена, что получит 5,9 млн. долл. Если же собственный прогноз фирмы предполагает в будущем (на день завершения контракта) курс спот выше, чем 0,59 долл. за марку, т. е. марка станет дороже, то фирма может не хеджировать сделку, сохранив валютный риск.

[c.295]

е. хеджировать. Для этого можно осуществить форвардную продажу 10 млн. марок с поставкой через год по годовому форвардному курсу — 0,59 долл. за марку, что гарантирует фирме АБС 5,9 млн. долл. (при этом текущий курс спот чуть выше — 0,6 долл. за марку). Заключив такой контракт, фирма АБС уверена, что получит 5,9 млн. долл. Если же собственный прогноз фирмы предполагает в будущем (на день завершения контракта) курс спот выше, чем 0,59 долл. за марку, т. е. марка станет дороже, то фирма может не хеджировать сделку, сохранив валютный риск.

[c.295]

Приведем условный пример хеджирования продажей фьючерсного контракта. [c.489]

Пример. Хеджирование с помощью форвардной операции. [c.141]

Пример. Хеджирование с помощью опционов. Валютный опцион- это право покупателя купить и обязательство для продавца продать определенное количество одной валюты в обмен на другую по фиксированному курсу в заранее согласованную дату или в течение согласованного периода времени. Таким образом, опционный контракт является обязательным для продавца и не является обязательным для покупателя. [c.142]

[c.142]

Общий термин, используемый для определения различных стратегий, направленных на уменьшение инвестиционного риска. Примером хеджирования может служить использование производных финансовых инструментов для уменьшения валютных и процентных рисков или покупка инструментов, чья стоимость будет расти быстрее инфляции, для уменьшения инфляционных рисков. [c.68]

В приведенных выше примерах хеджирования фьючерсными контрактами считалось, что можно подобрать контракт, срок исполнения которого совпадает с датой возврата заимствованных средств, то есть точно соответствует потребностям хеджера. Это не всегда возможно. Более того, условия товарных фьючерсных контрактов, например, на поставку нефти, обычно оговаривают не точную дату исполнения, а некоторый интервал порядка месяца, в течение которого должна произойти поставка, причем право выбора даты поставки предоставляется продавцу. В товарных фьючерсных контрактах часто указывается вполне определенное место поставки/приема товара, которое может быть неудобным для хеджера. Может также оказаться, сорт или марка товара, с которым имеет дело хеджер, отличаются от оговоренных в спецификации биржевого фьючерсного контракта.

[c.82]

Может также оказаться, сорт или марка товара, с которым имеет дело хеджер, отличаются от оговоренных в спецификации биржевого фьючерсного контракта.

[c.82]

В настоящей главе рассматривается вопрос страхования позиций хеджера фьючерсными контрастами. Вначале мы сформулируем общее понятие хеджирования, проанализируем технику хеджирования продажей и покупкой фьючерсного контракта, охарактеризуем базисный риск и определим коэффициент хеджирования. После этого представим примеры хеджирования фьючерсными контрактами на фондовый индекс, облигацию и валюту. [c.183]

Изначально форвардные/фьючерсные контракты возникли для целей страхования покупателей и продавцов от будущего неблагоприятного изменения цены. Например, если производитель пшеницы собирается через несколько месяцев поставить на рынок зерно, то он может хеджировать риск возможного будущего снижения цен за счет заключения форвардного контракта, в котором оговаривается приемлемая для него цена поставки. Таким же образом поступит покупатель пшеницы, если он планирует приобрести ее через несколько месяцев. Пример хеджирования с помощью форвардного контракта был приведен в главе I 1. Для хеджирования форвардные контракты имеют тот недостаток, что диапазон их применения сужен в силу самой характеристики данных контрактов. Поэтому в реальной практике для страхования используют преимущественно фьючерсные сделки.

[c.184]

Пример хеджирования с помощью форвардного контракта был приведен в главе I 1. Для хеджирования форвардные контракты имеют тот недостаток, что диапазон их применения сужен в силу самой характеристики данных контрактов. Поэтому в реальной практике для страхования используют преимущественно фьючерсные сделки.

[c.184]

Фьючерсные контракты на облигации можно использовать для страхования позиций по облигациям. Рассмотрим вначале пример хеджирования самой дешевой облигации. Как известно, для исполнения фьючерсного контракта на облигацию для поставки инвестор выберет самую дешевую облигацию. Соотношение между изменением фьючерсной цены и цены самой дешевой облигации можно записать следующим образом [c.192]

Пример 3.9. Рассмотрим пример хеджирования дельты портфеля, состоящего из процентного свопа и кэпа. [c.238]

Как можно хеджировать дельта-риск процентного свопа Это можно сделать по-разному позициями на текущем рынке облигаций, процентными форвардами, другими свопами и фьючерсами. Ниже приводится пример хеджирования с помощью евродолларовых фьючерсов. Евродолларовый контракт эквивалентен стоимости трехмесячного депозита на сумму 1 млн. долл. Если ставки поднимутся на один базисный пункт, стоимость такого депозита упадет на 0,0001/4 1 млн. долл. = 25 долл., т. е. дельта длинной позиции по одному евродолларовому фьючерсу составляет -25 долл. [c.240]

Однако не всякая последовательность хеджирования будет успешной. Рассмотрим пример хеджирования дельты, гаммы и веги портфеля (табл. 3.15). Из этой таблицы видно, что гамма-хеджирование приводит вновь к появлению риска дельты только что хеджированного по риску дельты портфеля, а вега-хеджирование приводит к возобновлению риска дельты и риска гаммы предварительно хеджированного по этим рискам портфеля. Поэтому рекомендуется на практике выполнять хеджирование в обратном порядке вега-гамма-дельта-хедж (табл. 3.16). [c.244]

Пример Хеджирование длинной позиции по акциям [c.138]

Пример Хеджирование длинной позиции по акциям покупкой [c.171]

Пример Хеджирование длинной позиции по акциям продажей акций и покупкой опциона колл [c.172]

Пример Хеджирование короткой позиции покупкой акций и покупкой опциона пут [c.173]

В качестве примера хеджирования риска, связанного с «плавающим» долгом, можно привести использование метода «предельного уровня». «Предельный уровень» — это максимальная процентная ставка, которую будет необходимо выплатить, даже если ставки пойдут вверх. Такой инструмент ограничения риска может быть обеспечен путем покупки опциона «пут» или путем частной сделки с кредитором. В качестве компенсации потерь на разнице цен можно воспользоваться методом «минимального уровня» (выплата минимальной процентной ставки). Оба вместе называются «ошейником». [c.512]

Приведите примеры операций хеджирования. [c.87]

Чтобы оценить стоимость опциона на акцию «Вомбата», мы взяли денежный заем и купили акцию таким образом, чтобы доход от этой комбинации точно копировал доход от опциона «колл». Количество акций, необходимых для того чтобы скопировать опцион «колл», часто называют коэффициентом хеджирования, или дельтой опциона. В нашем примере с корпорацией «Вомбат» позиция с займом и одной акцией эквивалентна трем опционам «колл». Следовательно, дельта опциона равна /3. [c.545]

Предположим, вы производите хеджирование опциона, занимая позицию с левериджем в акциях в соответствии с коэффициентом дельта и продавая один опцион «колл». Если изменится цена на акции, изменяется дельта опциона, и вам будет необходимо скорректировать вашу стратегию хеджирования. Вы можете минимизировать затраты на пересмотр стратегии, если изменение цены оказывает очень небольшое влияние на дельту опциона. Приведите пример, показывающий, в каком случае дельта опциона изменится гораздо больше когда вы хеджируете с опционом «в деньгах», с нулевой премией, опционом «вне денег». [c.583]

Вышеприведенный пример был упрощенным, поскольку в нем показана только одна сделка хеджирования путем заключения валютного свопа. На практике индивиды имеют дело с рисками, возникающими вследствие несоответствия сроков погашения активов и обязательств. Поэтому опытные участники торговли на международных рынках должны использовать все разнообразие финансовых инструментов, им доступных, включая валютные фьючерсы и опционы, для хеджирования валютных рисков. [c.761]

В предыдущей главе мы уже говорили о том, что существует три способа перенести риск с одних субъектов хозяйственной деятельности на других хеджирование, страхование и диверсификация. Цель этой главы — подробно разъяснить и проиллюстрировать примерами действие каждого из этих способов, а также показать, как они применяются на практике. [c.188]

Этот пример служит иллюстрацией того, что выбирать следует тот механизм хеджирования, при котором [c.194]

Предположим на время, что вы управляете инвестиционным фондом. На рис. 5.2 демонстрируется типичная тактика страхования портфеля, известная также как динамичное хеджирование. В этом примере точкой отсчета является текущая стоимость портфеля 100 долл. за акцию. Обычный портфель будет точно следовать за рынком акций. Этот случай отображается непрерывной линией. Застрахованный портфель отражается прерывистой линией. Вы видите, что прерывистая линия расположена под непрерывной, когда портфель находится на своей начальной величине 100 или больше долларов. Разница между ними отображает стоимость проведения портфельного страхования. В ином случае, когда величина портфеля падает, страхование портфеля поддерживает его минимальную величину на желаемом уровне (в данном случае — это текущая стоимость 100 долларов за акцию) минус стоимость реализации данной тактики. [c.220]

Одним из лучших примеров является японский рынок варрантов периода 1987 — 1993 годов. Японские варранты являются долгосрочными опционами колл, и по разным причинам они торговались с существенным дисконтом от теоретической стоимости, которая определялась по модели Блэка-Шоулза. В то время этому расхождению придумали удобное объяснение, согласившись с тем, что модель неприменима к опционам с четырьмя или пятью годами жизни. Основные участники рынка являлись спекулянтами, которые очень редко понимали теоретические стоимости, дельты и гаммы. Они просто покупали варрант, потому что рынок шел наверх. Ликвидность этих инструментов была огромна по сравнению с той, что наблюдалась на других рынках опционов, и часто можно было купить варранты стоимостью до 20 миллионов за один день. Большой спекулятивный интерес и отсутствие всякого значительного хеджирования предполагали возникновение бесчисленных аномалий и сохранение их на целые годы. Наиболее заметное неверное оценивание возникало тогда, когда варранты шли в деньгах. Спекулянты покупали варранты, очень далеко вне денег, по любой цене, тем самым поднимая подразумеваемую волатильность до 40%. Если им везло, а в конце 80-х им везло часто, цена основного инструмента росла, увеличивая цену варранта зачастую в пять или шесть раз от первоначальной стоимости. Обрадованные такими большими компенсациями за риск, спекулянты распродавали их частями, часто толкая цену от равноценных скидок к большим скидкам от теоретических стоимостей. Цены таких варрантов в деньгах были часто ниже тех цен, которые были получены на основе моделей, использовавших нулевое значение волатильности. Эти инструменты давали возможность хеджерам создавать длинные по волатильности портфели по отрицательной стоимости, а это означало, что даже в самом худшем случае при возникновении нулевой волатильности в результате все равно будет прибыль. И все это происходило, когда японский рынок ценных бумаг переживал один из самых волатильных периодов в своей истории. [c.196]

В связи с предположением » (Р) 0″ сделанным в теоремах 1 и 2 этого параграфа, и предположением «безарбитражности» в теоремах 1 и 2 в 1Ь, отметим следующее обстоятельство (на примере хеджирования в опционах). [c.190]

Рассмотрим пример хеджирования позиции инвестора с помощью фьючерсного контракта на индекс акций FTSE 100. Предположим, в августе инвестор располагает портфелем акций стоимостью 570 тыс.ф.ст., бета портфеля равна 1,2. Он планирует застраховать портфель на период до конца декабря. Цена декабрьского контракта на индекс равна 2100. [c.191]

Фьючерс на ценные бумаги используется в двух основных целях для хеджирования и для спекуляции. Рассмотрим пример хеджирования на фьючерсах длинной позиции по акциям. Так как при таком хедже на фьючерсе открывается короткая позиция, то сам хедж называется коротким (short hedge). [c.138]

Этой комбинацией из одной акции в длинной позиции и двух опционов в короткой мы практически застрахованы от риска. Если цена акций упадет незначительно, стоимость короткой позиции поднимется приблизительно на такую же величину. Мы говорим «приблизительно», так как вместе с изменениями цены обыкновенной акции и с течением времени идеальный уровень хеджирования меняется. К примеру, с увеличением цены акций наклон линии на рис. 23.4 увеличивается. Тогда нужно будет продать меньше опционов. Если цена акций понижается, наклон уменьшается и требуется продать больше опционов для сохране- [c.662]

Если цена опциона выйдет за пределы линии для участника рынка будет возможность получить большую краткосрочную ставку на хеджированной позиции. В примере чистые денежные средства, вложенные в позицию, составляют 6 дол. 20 дол. — 2 х х (7 дол). Поскольку общая хеджированная позиция безрисковая, чистые денежные средства должны обеспечить прибыль. равную лишь краткосрочной ставке. Если по какой-либо причине цены обоих инструментов выйдут за пределы линии, станет возможным, получение прибыли на общей позиции, превыпи- [c.663]

Отметим несколько моментов в этом примере. Первое коэффициент хеджирования определяется отношением продолжительности обязательств к продолжительности активов. Так как и аренда, и пакет облигаций имеют одинаковую продолжительность, коэффициент хеджирования равен 1,0 «Баклуши-бью» минимизирует неопределенность тем, что стоимость выпущенных облигаций равна приведенной стоимости арендных платежей (9,94 млн дол.). Могла бы «Баклуши-бью» произвести хеджирование, просто выпустив шестигодич-ные облигации Конечно. Продолжительность аренды составляет 85% от продолжительности шестигодичной облигации [c.695]

В нашем примере с компанией Walt Disney дилер осуществляет хеджирование посредством покупки диверсифицированного портфеля акций. В случае с лизинговой компанией «Баклуши-бью» хеджирование производилось посредством продажи облигаций. Теперь мы должны познакомить вас со специально предназначенными для хеджирования инструментами. Это — фьючерсы, форвардные контракты, свопы и (наши старые друзья) опционы. Все они относятся к производным инструментам, поскольку их стоимость зависит [c.696]

Главные» фьючерсы S P и NASDAQ разработаны, чтобы быть спекулятивными инструментами, позволяющими портфельным менеджерам частично снижать — или хеджировать — риск держания акций. В самом простом примере менеджер с портфелем в 5 миллионов долл. с прибылью 20% может пожелать зафиксировать эту прибыль «хеджированием» на рынке S P. Стоимость контракта S P равна индексу, умноженному на 250. Если фьючерсы S P находятся на 1.300, это означает, что один контракт стоит 325.000 долл. Продав приблизительно [c.45]

Мы видим, что хеджирование, использующее короткие опционы колл, имеет желаемый эффект в зоне 116. При 116 кривая цены имеет предпочтительный наклон, равный (приблизительно) нулю, и менее выразительный изгиб. Гамма позиции упала с +48 до +27. Заметьте, что при низких ценах акции эффективность падает и все из-за основного свойства профиля короткого опциона колл. Самое большее, что можно заработать при продаже опционов колл, — это взятая при этом премия. При очень низких ценах акции единственной разницей между хеджированной и нехеджированной позицией является премия опциона колл, составляющая 43.798. Это всего лишь один пример использования коротких оп- [c.174]

Примеры хеджирования на Дипифр. Разбор задачи прошлого экзамена

Экзаменатор Дипифр шесть раз использовал хеджирование в ситуационных задачах, и два раза давал примечание на тему хеджирования в консолидационном вопросе. Как правило, задачи по этой теме вызывают большие затруднения. Связано это с тем, на мой взгляд, что на курсах по подготовке к Дипифр не уделяется достаточно времени этому вопросу. Что неудивительно, ведь эта тема встречается на экзамене не слишком часто. Статистику вынесения темы хеджирования на экзамен Дипифр можно посмотреть в конце статьи.

Надеюсь, что данная статья поможет вам разобраться в том, как решать задачи на тему хеджирования на экзамене Дипифр.

Хеджирование – это процесс использования производных финансовых инструментов для уменьшения финансовых рисков. Производные финансовые инструменты — это фьючерсы, форвардные контракты, опционы, или свопы, их ценность связана со стоимостью других активов.

Например, фьючерсный контракт на продажу нефти позволяет держателю согласовать операцию в будущем по цене, зафиксированной сегодня. Стоимость контракта зависит от актива или товара, с которыми связана операция. Держатели фьючерсного контракта могут использовать его как временный заменитель операции, которая будет проведена на рынке. Как только рыночные и фьючерсные цены изменяются, любой убыток на одном рынке (рынке нефти) будет компенсироваться прибылью на другом рынке (рынке фьючерсных контрактов).

Хеджирование является эффективным, если прибыль или убыток на фьючерсном рынке полностью компенсируется на товарном рынке. На практике хеджирование может не быть на 100% эффективным, потому что прибыли/убытки на товарном и финансовом рынках могут сворачиваться не в ноль на тот момент, когда позиция на фьючерсном рынке закрывается. Эффективность хеджирования измеряет степень, до которой ценовой риск уменьшен с помощью хеджирования.

На экзамене Дипифр в задачах используется один частный случай хеджирования денежных потоков, а именно: хеджирование валютного риска при покупке или продаже актива по фиксированной заранее цене, выраженной в иностранной валюте.

Как решать такие задачи, я покажу в этой статье.

Теоретические задачи Дипифр на тему хеджирования. Пример решения.

Давайте решим одну задачу и попробуем разобраться, что хочет увидеть экзаменатор в ответе к таким задачам.

Март 2009, №5 (упрощенная)

1 ноября 2008 года «Омега» договорилась о поставке европейскому клиенту значительной партии компонентов по согласованной цене 600,000 евро. По условиям договора поставка и оплата будут произведена 31 января 2009 года.

1 ноября 2008 года «Омега» заключила договор с банком на продажу 600,000 евро 31 января 2009 года за 750,000 долларов. Справедливая стоимость данного инструмента была рассчитана исходя из фактического обменного курса, действующего на дату оценки. Обменный курс и справедливая стоимость данного инструмента в учетных регистрах «Омеги» на соответствующие даты были следующими:

Дата

Курс (евро к доллару)

Справедливая цена контракта

1 ноября 2008

0.8

ноль

31 декабря 2008

0.75

50,000 – обязательство

31 января 2009

0.70

107,143 – обязательство

Товар был поставлен, и соответствующий платеж в евро получен от клиента, согласно договорным срокам. 31 января 2009 года «Омега» погасила обязательство, уплатив 107,143 доллара банку.

«Омега» применяет учет хеджирования для всех случаев, разрешенных МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Валютный контракт полностью соответствует критериям и условиям применения учета хеджирования согласно МСФО (IAS) 39.

Задание: Покажите, как эту операцию следует отразить в финансовой отчетности компании «Омега» за год, закончившийся 31 декабря 2008 года, и за год, заканчивающийся 31 декабря 2009 года, подготовив соответствующие выписки из финансовой отчетности за оба года.

Если вы посмотрите на задачу, которая была на экзамене, то заметите, что я немного изменила условие и задание. На реальном экзамене надо было отразить эту операцию без хеджирования, а потом показать, что изменится, если бы Омега хеджирование применила. Мы сделаем сразу с хеджированием, потому что главное — это разобраться в том, какие слова писать, какие расчеты делать и какие выписки из отчетности приводить в ответе к задачам на тему хеджирования. И еще — дата продажи и дата оплаты у меня совпадают, а в реальной задаче оплата была через месяц, что привело к возникновению курсовой разницы. Я исключила это усложнение из условия, чтобы сосредоточить внимание исключительно на хеджировании.

Суть операции хеджирования валютного риска.

Омега предварительно договорилась о поставке своей продукции за евро. Помним, что на экзамене Дипифр наша (Омеги) валюта — доллар США. Евро — валюта иностранная. Курс евро относительно доллара меняется, но Омега хотела бы иметь какую-то определенность относительно рентабельности по этой сделке. Чтобы обезопасить себя от падения курса евро, она заключила договор с банком, согласно которому банк выкупит 600,000 евро за определенную сумму в долларах. Таким образом, выручка Омеги будет зафиксирована на сумму договора с банком. Если курс евро вырастет, то свою лишнюю прибыль Омега заплатит банку. Если курс евро упадет, то банк заплатит Омеге сумму в долларах, чтобы компенсировать это уменьшение курса. В данном случае хеджирование будет на 100% эффективным, так как убытки Омеги в случае неблагоприятного изменения валютного курса евро компенсирует банк.

Что написано в МСФО?

Если вы помните, определение финансового инструмента из МСФО 32 начинается со слов: «финансовый инструмент — это договор». Омега должна признать финансовый инструмент в своей отчетности на дату заключения договора с банком.

Это производный финансовый инструмент, так как:

МСФО 39, пункт 9

(a) его стоимость меняется в результате изменения установленной процентной ставки, цены финансового инструмента, цены товара, обменного курса валют, индекса цен или ставок, кредитного рейтинга или кредитного индекса, или другой переменной, при условии, что в случае с нефинансовой переменной (иногда называемой «базисной») она не является специальной для стороны договора;

(b) для него не требуется первоначальной чистой инвестиции или требуется первоначальная чистая инвестиция, меньшая, чем та, которая была бы необходима для других видов договоров, которые, как ожидается, аналогичным образом реагировали бы на изменения рыночных факторов; и

(с) расчеты по нему осуществляются в будущем.

В нашем случае стоимость финансового инструмента меняется в результате изменения обменного курса валют, не требуется первоначальной инвестиции, расчеты будут осуществлены в будущем 31 января 2009 года.

Поскольку никакого возмещения на эту дату не было передано, финансовый инструмент первоначально отражается по нулевой стоимости. С течением времени курс евро к доллару меняется, и стоимость производного финансового инструмента также будет меняться. В условии задачи есть таблица, которая показывает, как происходит это изменение.

Первоначально курс евро к доллару равен 0,80, за 600,000 евро можно получить 750,000 долларов. Именно это и зафиксировано в договоре с банком. На первую отчетную дату 31 декабря 2008 года курс евро к доллару в таблице равен 0,75. По этому курсу за 600,000 евро уже можно получить 600,000 евро/0.75 = 800,000 долларов. Для Омеги курс изменился в положительную сторону, поскольку за 600,000 она теперь может получить больше долларов (800,000>750,000). Но эти «лишние» доллары Омега должна будет отдать банку (у нее обязательство). Через месяц 31 января 2009 года Омега получит евро от покупателя, продаст их на валютном рынке по курсу 0.70, получит за 600,000 евро 857,143 доллара, оставит себе $750,000, а разницу 107,143 доллара отдаст банку, закрыв валютный контракт.

Что будет в бухгалтерском учете Омеги?

При хеджировании денежных потоков прибыль или убытки от операции учитываются в прочем совокупном доходе (ПСД). После того, как хеджируемое событие состоялось, доход или убыток от инструмента хеджирования, относящийся к эффективной части хеджирования, переносится из прочего совокупного дохода в раздел отчета о прибылях и убытках.

Примечание. Это правило касается только той части денежных потоков, которая соответствует критериям эффективного хеджирования. Неэффективная часть хеджирования списывается на финансовые результаты в текущем периоде.

Поскольку Омега применяет учет хеджирования, то убыток от переоценки производного финансового инструмента отражается в прочем совокупном доходе (ПСД).

1) В учете на 31 декабря 2008 года будет сделана проводка:

Дт Убыток ПСД Кт Финансовое обязательство — 50,000 (1)

В следующем отчетном году:

2) 31 января 2009 года была осуществлена поставка компонентов, значит, Омега может признать выручку от реализации (2). Про себестоимость ничего не сказано, но, конечно же, Омега сделает соответствующую проводку (3). Стоимость производного финансового инструмента увеличивается (4).

Дт Денежные средства Кт Выручка — 600,000 евро или $857,143 = 600,000/0.70 (2)

Дт Себестоимость Кт Запасы — ? (3)

Дт Убыток ПСД Кт Финансовое обязательство — 57,143 (107,143 — 50,000) (4)

Итого накопленный убыток в ПСД и сальдо финансового обязательства равны 107,143.

3) Хеджируемое событие (реализация компонентов) состоялось 31 января 2009 года. Делается реклассифицирующая проводка из ПСД в ОПУ на сумму накопленного убытка (5). Часть денежных средств выплачивается банку (6):

Дт ОПУ выручка Кт ПСД — 107,143 (5)

Дт Финансовое обязательство Кт Денежные средства- 107,143 (6)

Таким образом, накопленная прибыль от операции продажи за счет роста курса евро компенсируется убытком по инструменту хеджирования. Выручка в конечном итоге будет равна той сумме, которая была зафиксирована еще в ноябре, а именно:

857,143 (2) — 107,143 (7) = 750,000 долларов (в скобках указаны номера проводок)

Если бы курс евро упал?

Если бы курс евро изменился в обратную сторону, например, с 0,80 на 1 ноября 2008 года до 0,85 евро за 1 доллар на 31 января 2009 года, то на рынке Омега получила бы за 600,000 евро/0.85 = 705,882 доллара. Остальную сумму 44,118 (750,000 — 705,882) заплатил бы банк. Таким образом, у Омеги в этом случае возник бы финансовый актив и прибыль в ПСД:

Дт Финансовый актив Кт Прибыль ПСД — 44,118

Эта накопленная прибыль увеличила бы выручку до 750,000 долларов:

Дт Денежные средства Кт Выручка — 705,882 (600,000/0,85)

Дт ПСД Кт Выручка — 44,118

Итого выручка 705,882 + 44,118 = 750,000

Погашение финансового актива (деньги выплачивает банк):

Дт Денежные средства Кт Финансовый актив — 44,118

Что писать в ответе?

Ниже приведен примерный ответ на задачу по теме хеджирования, составленный на основе официальных ответов на задачи прошлых экзаменов. Если вы внимательно проанализируете нижеприведенные тезисы, то увидите, что схема ответа укладывается в ту схему, о которой я писала в статье про решение теоретических задач на Дипифр.

Решение

1) Заключение 1 ноября 2008 договора на поставку компонентов в январе 2009 не приводит к признанию активов и обязательств в отчетности в 2008 году (за исключением случаев, когда эти контракты являются обременительными).

2) Договор на продажу евро банку в январе 2009 года – это финансовый инструмент. Признается на дату, когда компания стала стороной по договору, т.е. с 1 ноября 2008 года

3) Это производный финансовый инструмент, потому что:

- его стоимость невелика или равна нулю.

- его стоимость меняется в результате изменения базовой переменной – обменный курс евро к доллару

- расчеты по данному инструменту производятся в будущем.

4) Производные финансовые инструменты оцениваются по справедливой стоимости. На дату 1 ноября 2008 года его надо отразить в сумме, равной нулю.

5) Изменения в стоимости производных инструментов признаются в отчете о прибылях и убытках, если это не хеджирование. Поскольку это хеджирование, то прибыли/убытки от переоценки инструмента хеджирования признаются в ПСД.

6) На 31 декабря 2008 года производный инструмент следует отразить в ОФП как финансовое обязательство в размере 50,000. В ПСД — убыток 50,000.

7) До 31 января 2009 года финансовое обязательство будет переоценено до 107,143 долларов. Сумма переоценки 57,143 будет отнесена на ПСД за 2009 год.

8) После исполнения договора с банком 31 января финансовое обязательство списывается с ОФП, накопленный убыток реклассифицируется из ПСД на ОПУ.

ОФП на 31.12.08

Финансовое обязательство — 50,000

ОСД, за год, закончившийся 31.12.08

ПСД — убыток от переоценки инструмента хеджирования — (50,000)

ОФП на 31.12.09

Денежные средства — 750,000

ОСД, за год, закончившийся 31.12.09

Выручка — 750,000

ПСД — убыток от переоценки инструмента хеджирования — (57,143)

Реклассифицирующая проводка — 107,143

Хеджирование в примечании к консолидационному вопросу

Дважды экзаменатор Дипифр включал хеджирование в примечания к консолидационному вопросу. Если в теоретической задаче обязательно нужно писать много слов, то в примечании к консолидации достаточно будет понять, какие проводки необходимо сделать.

Декабрь 2012 года, консолидированный ОСД

Примечание 9 – Прочий совокупный доход компании «Альфа»

1 сентября 2011 года «Альфа» заключила контракт на продажу 60 млн. евро за 85 млн. долларов с целью хеджирования ожидаемых поступлений от реализации покупателю в евро 31 января 2012 года.30 сентября 2011 года данный контракт рассматривался как финансовый актив, справедливая стоимость которого составляла 1 млн. долларов. «Альфа» классифицировала данный контракт как инструмент хеджирования денежных потоков от предполагаемой реализации в евро и кредитовала 1 млн. долларов на прочий совокупный доход за год, закончившийся 30 сентября 2011 года.

31 января 2012 года товары были реализованы покупателю, который произвел соответствующий платеж в евро на эту дату. На 31 января 2012 года справедливая стоимость контракта на продажу 60 млн. евро за 85 млн. долларов составляла 5 млн. долларов. Таким образом, «Альфа» дополнительно кредитовала 4 млн. долларов на прочий совокупный доход и отразила выручку от реализации в сумме 60 млн. евро, пересчитанной по обменному курсу «спот» на эту дату.

Отчетная дата 30 сентября 2012 года.

Из первого абзаца можно понять, что речь идет о хеджировании (там есть такое слово).

Здесь четыре разных даты:

- 1 сентября 2011 года — дата заключения контракта с банком с целью хеджирования валютного риска

- 30 сентября 2011 года — дата начала отчетного года

- 30 сентября 2012 — отчетная дата

- 31 января 2012 года — реализация товара покупателю, хеджируемое событие состоялось

На начало отчетного года 30 сентября 2011 года Альфа сделала проводку :

Дт Финансовый актив Кт ПСД — 1,000

Это можно понять из фразы:

«Альфа» классифицировала данный контракт как инструмент хеджирования денежных потоков от предполагаемой реализации в евро и кредитовала 1 млн. долларов на прочий совокупный доход за год, закончившийся 30 сентября 2011 года.

Альфа получила валютную выручку 31 января 2012 года. К этому времени курс евро к доллару изменился, и справедливая стоимость контракта с банком (производного финансового инструмента) составила 5,000. Это значит, что в отчетном году Альфа должна была сделать проводку:

Дт Финансовый актив Кт ПСД — 4,000

Поскольку хеджируемое событие состоялось, надо было также сделать реклассифицирующую проводку из ПСД в ОПУ, чтобы свернуть прибыль от переоценки производного финансового инструмента с убытком от уменьшения валютной выручки в результате изменения курса евро к доллару. Реклассифицируется вся накопленная прибыль:

Дт ПСД Кт ОПУ Выручка — 5,000

Осталось разобраться, что сделала Альфа.

«Альфа» дополнительно кредитовала 4 млн. долларов на прочий совокупный доход

Значит, Альфа отразила переоценку производного финансового инструмента.

и отразила выручку от реализации в сумме 60 млн. евро, пересчитанной по обменному курсу «спот» на эту дату.

Это самая важная фраза. Она говорит о том, что Альфа не сделала реклассифицирующую проводку, так как выручка отражена по «спот» курсу на 31 января 2012 года. А мы помним из предыдущей задачи, что при хеджировании сумма выручки в долларах «фиксируется» на дату заключения контракта с банком, то есть на 1 сентября 2011 года. И это происходит именно потому, что на дату хеджируемого события выручка отражается по «спот» курсу, а потом корректируется накопленным по инструменту хеджирования убытком или прибылью в результате реклассификации их из ПСД на ОПУ.

Таким образом, чтобы набрать баллы по этому примечанию, необходимо сделать реклассификацию Дт ПСД Кт ОПУ Выручка — 5,000, отразив эту проводку в консолидированном ОСД.

Статистика появления темы хеджирования на экзамене Дипифр

Хочу обратить внимание, что могут быть два варианта задачи на хеджирование: а) покупка иностранной валюты, чтобы купить что-то у иностранного поставщика и б) продажа иностранной валюты, полученной за поставку товаров покупателю. В каждом из этих случаев курс иностранной валюты может расти или падать, что приведет к прибыли или убытку от переоценки инструмента хеджирования. Задача из экзамена в марте 2009 года, которая разобрана в данной статье, — это вариант с продажей евро, при этом курс евро повышался. Остальные варианты можно попробовать разобрать самостоятельно.

Как видно из таблицы после изменения формата экзамена в июне 2011 года тема хеджирования появилась в теоретических вопросах 2-4 только два раза — в июне 2011 и в июне 2012 годов. После этого Пол Робинс два раза включал примечание с хеджированием в консолидационный вопрос. Вероятность появления этой темы в июне 2014 года существует, и, на мой взгляд, эта вероятность немаленькая.

- Июнь 2008 — покупка евро, курс евро растет, 6 баллов

- Декабрь 2008 — продажа евро, курс евро растет, 5 баллов

- Март 2009 — продажа евро, курс евро растет, 12 баллов

- Июнь 2009 — хеджирования не было

- Декабрь 2009 — хеджирования не было

- Март 2010 — продажа евро, курс евро падает, 7 баллов

- Июнь 2010 — хеджирования не было

- Декабрь 2010 — хеджирования не было

- Июнь 2011 — покупка евро, курс евро падает, 10 баллов

- Декабрь 2011 — хеджирования не было

- Июнь 2012 — покупка шиллингов, курс шиллинга растет, 9 баллов

- Декабрь 2012 — примечание в консолидации

- Июнь 2013 — — хеджирования не было

- Декабрь 2013 — примечание в консолидации

Надеюсь, что данная статья была полезной. Желаю всем успеха на предстоящем экзамене Дипифр.

Вы можете прочитать другие статьи по теме подготовки к экзамену Дипифр:

Вернуться на главную страницу

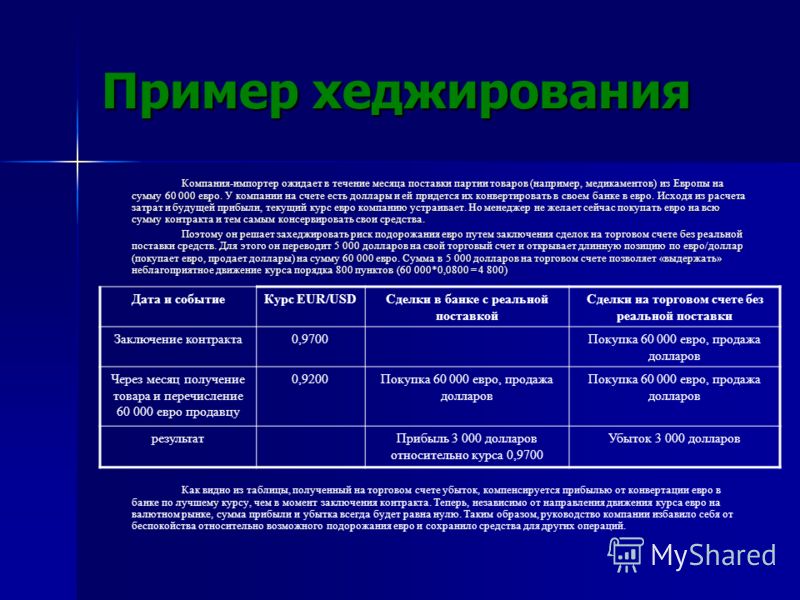

Примеры хеджирования валютных операций

Украинское промышленное объединение экспортирует продукцию в США. За последний год имела место девальвация гривни с 0,146 долл. до 0,1275 долл. за гривню. В следующем году прогнозируется девальвация до 0,1030 долл. за гривню. Необходимо предложить для украинского объединения три способа хеджирования, охарактеризовать их преимущества и недостатки, оценить экономический эффект, выбрать наилучший.

На сегодняшний день существует большое многообразие инструментов хеджирования валютных рисков при проведении международных операций. К наиболее популярным из них относится хеджирование с помощью: форвардных контрактов, фьючерсов и опционов.

Схема хеджирования с помощью форвардной сделки заключается в следующем. Экспортер, продавая товары на определенную сумму, одновременно заключает валютную сделку на срок, реализуя будущую валютную выручку. Импортер, напротив, прибегает к форвардной сделке для заблаговременного приобретения валюты платежа, если ожидается повышение ее курса к моменту платежа по контракту.

Украинский экспортер видит, что гривна дорожает, и, опасаясь дальнейшего роста курса гривны по отношению к доллару, продает свою будущую валютную выручку (2 млн. долл.) банку 10 сентября прошлого года по курсу $1 – 7,84 грн. (1/0,1275). Банк устанавливает для себя премию в размере 1%:

2 млн. долл. * 0,01 = 20000 долл. или

20000*7,84=156800 грн.

Таким образом, украинский экспортер зафиксировал стоимость сделки:

15680000-156800=15523200 грн.

по курсу: $1 = 15523200/2000000=7,76 грн.

При осуществлении расчетов по сделке 10 сентября текущего года курс доллара составил 1 долл. = 7,69 грн. (1/0,130) и украинский экспортер вынужден реализовывать свою выручку (тот же 2 млн. долл.) по этой невыгодной для него цене. Банк выплачивает экспортеру разницу между курсом форвардной сделки и рыночным курсом:

(7,76-7,69)*2000000=140000 грн.

Убытки украинского экспортера от падения курса валюты цены контракта (доллара) составили:

(7,84-7,69)*2000000=300000 грн.

С учетом выплаченной банком разницы сумма убытков уменьшилась до 160000 (300000-140000) грн. Таким образом, украинский экспортер смог существенно снизить свои убытки из-за изменения (удорожания) курса гривни.

Хеджирование с помощью фьючерсного контракта. Украинский экспортер ожидает платеж по контракту в долларах (1 млн. долл.) в октябре. С учетом текущей цены (7,84 грн. за долл.) он может получить 15680000 грн. Анализируя валютный рынок, он приходит к выводу, что возможен очередной рост грн. к моменту получения платежа. Принимая решение о страховании сделки, украинский экспортер приобретает в фьючерсные контракты на 2 млн. долл. с поставкой в октябре следующего года по цене 7,84 грн. за долл. Общая стоимость такой сделки составляет 2000000?7,84=15680000 грн., требуемый гарантийный депозит на открытие позиции составляет около 1% от стоимости контракта – всего:

15680000*0,01=156800 грн.

Прогнозы украинского экспортера оправдались – гривня подорожала до 0,130 долл. за 1 грн. Продавая по этой цене ранее купленные фьючерсные контракты, экспортер получает прибыль:

(7,84-7,69)*2000000=300000 грн.

В то же время, покупая по этой цене 1 млн. долл. для осуществления платежа по контракту, американский импортер переплачивает 156800 грн.

В результате прибыли по фьючерсной сделке его убытки уменьшатся до:

300000-156800=143200 грн.

Хеджирование с помощью опционов. Хозяйствующий субъект покупает валютный опцион, который предоставляет ему право (но не обязанность) продать определенное количество валюты, по фиксированному курсу в согласованный день (европейский стиль). Хозяйствующий субъект предполагает через год получить платеж в размере 2 млн. долл. США и зафиксировать обменный курс доллара. Он покупает опцион на продажу – опцион call, который дает ему право продать 2 млн. долл. США через три месяца по курсу 7,84 грн. за 2 долл. Хозяйствующий субъект платит покупателю валюты опционную премию в размере 3,5%, т. е. цена данного опциона составляет:

2000000*7,84*0,035=548800 грн.

Если через год на день исполнения опциона курс доллара СПОТ упадет до 0,130 долл. за гривню (7,69 грн. за 1 долл.), то хозяйствующий субъект реализует опцион и продаст валюту по курсу 7,84 грн. за долл.

С учетом цены покупки опциона (премии) общая выручка хозяйствующего субъекта на приобретение валюты составит:

2000000*7,84-548800=15131200 грн.

Если продать валюту по курсу 7,69 грн., то сумма составит 15380000 грн.

Опцион позволит не потерять сумму в размере:

15380000-15131200=248800 грн.

Таким образом, наиболее выгодной является схема хеджирования с помощью валютного опциона.

Источники издержек при осуществлении хеджирования

Основным отличием хеджирования от других видов операций является то, что его целью является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь. Т.к. за снижение риска практически всегда приходится платить, хеджирование, обычно, сопряжено с дополнительными издержками (в виде прямых затрат и недополучения прибыли). Перечислим несколько источников таких издержек:

- Заключая сделку, хеджер передает часть риска контрагенту; таким контрагентом может выступать другой хеджер (также снижающий свой риск) или спекулянт, целью которого является закрыть в будущем позицию по более выгодной для себя цене. Т.о., спекулянт принимает на себя дополнительный риск, за что получает компенсацию в виде реальных денежных средств (например, при продаже опциона) или возможности их получения в будущем (в случае с фьючерсным контрактом).

- Вторая причина издержек на хеджирование состоит в том, что любая заключаемая сделка сопряжена с расходами в форме комиссионных платежей и разницы цен покупки и продажи.

- Еще одна статья затрат при осуществлении хеджирования с помощью срочных биржевых инструментов – это гарантийный депозит, взимаемый биржей для обеспечения выполнения своих обязательств участниками сделки. Величина этого депозита обычно составляет от 2% до 20% от объема хеджируемой позиции и определяется, в первую очередь, изменчивостью цены базового товара. Гарантийное обеспечение требуется только для тех срочных инструментов, по которым у их владельца возникают или могут возникнуть определенные обязательства, т.е. для фьючерсов и проданных опционов.

- Наконец, еще один источник расходов на осуществление хеджирования – это вариационная маржа, рассчитываемая ежедневно по фьючерсным, а в некоторых случаях — и по опционным позициям. Вариационная маржа снимается с биржевого счета хеджера, если фьючерсная цена движется против его срочных позиций (т.е. в сторону его позиции на реальном рынке), и вносится на счет, если фьючерсная цена движется в другую сторону. Именно в виде вариационной маржи хеджер компенсирует свои возможные убытки на рынке реального товара. Однако необходимо учитывать, что движение средств по срочной части сделки обычно предшествует движению средств по ее наличной части. Например, в случае хеджирования фьючерсными контрактами, если хеджер несет убытки на рынке реального товара и получает прибыль на срочном рынке, то вариационную маржу по открытым фьючерсам он получает до фиксации убытков на реальном рынке (т.е. ситуация для него благоприятная). Однако, в противоположном случае (убыток по срочным контрактам и прибыль на рынке «спот») хеджер выплачивает вариационную маржу также до получения прибыли по реальной поставки товара, что может увеличить стоимость хеджирования.

Преимущества хеджирования

Несмотря на издержки, связанные с хеджированием, и многочисленные трудности, с которыми компания может встретиться при разработке и реализации стратегии хеджирования, его роль в обеспечении стабильного развития очень велика:

- Происходит существенное снижение ценового риска, связанного с закупками сырья и поставкой готовой продукции; хеджирование процентных ставок и обменных курсов снижает неопределенности будущих финансовых потоков и обеспечивает более эффективный финансовый менеджмент. В результате уменьшаются колебания прибыли и улучшается управляемость производством.

- Хорошо построенная программа хеджирования уменьшает как риск, так и затраты. Хеджирование высвобождает ресурсы компании и помогает управленческому персоналу сосредоточиться на аспектах бизнеса, в которых компания имеет конкурентное преимущество, минимизируя риски, не являющимися центральными. В конечном итоге, хеджирование увеличивает капитал, уменьшая стоимость использования средств и стабилизируя доходы.

- Хедж не пересекается с обычными хозяйственными операциями и позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или заключать долгосрочные форвардные контракты.

Что такое индекс хеджирования?

Индекс хеджирования – показатель использования биржевого механизма уменьшения риска. Данный индекс определяют как отношение количества открытых контрактов или неликвидных обязательств хеджеров и величины товарного капитала, стоимость которого может меняться.

Что такое хеджирование и какие для него существуют инструменты — Финансы на vc.ru

Лучший способ понять хеджирование — это думать о нём как о форме страхования. Когда люди решают застраховаться, они хотят избавить себя от негативного воздействия на своё финансовое положение. Это не предотвращает все негативные события, но если что-то происходит и человек должным образом защищён, то воздействие этого события может уменьшиться.

4807 просмотров

На практике хеджирование происходит практически везде, и эти процессы можно наблюдать каждый день. Например, если кто-то покупает страховку домовладельца, он страхует себя от пожара, взлома или других непредвиденных бедствий.

SharesPro.ru

Портфельные менеджеры, индивидуальные инвесторы и корпорации используют методы хеджирования, чтобы уменьшить подверженность различным рискам. Однако на финансовых рынках хеджирование осуществлять не так просто, как платить ежегодный взнос страховой компании.

Хеджирование против инвестиционного риска означает стратегическое использование финансовых инструментов или рыночных стратегий для компенсации риска любых неблагоприятных колебаний цен. Иными словами, инвесторы хеджируют один финансовый инструмент, совершая сделку с другим.

Технически, чтобы захеджировать какой-либо актив, нужно совершать разнонаправленные сделки с ценными бумагами и финансовыми инструментами с отрицательной корреляцией.

Конечно, ничто в финансовом мире не является бесплатным, поэтому за этот вид страхования необходимо будет в той или иной форме заплатить. Cнижение риска всегда будет означать уменьшение потенциальной прибыли.

Таким образом, хеджирование является инструментом, который предназначен по большей части не для того, чтобы зарабатывать деньги, а чтобы уменьшить потенциальные потери. Если активы, которые инвестор хеджирует, продолжают расти, то это уменьшает его потенциальную прибыль, но, если активы теряют в стоимости, то хеджирование уменьшает размер убытка.

Каждое хеджирование имеет свою стоимость, поэтому прежде чем инвестор решит его использовать, он должен спросить себя, оправдают ли эти расходы полученные от него выгоды.

Важно всегда помнить, что целью хеджирования является не зарабатывание денег, а защита от потерь. Нельзя избежать платы за хеджирование, это цена, которую необходимо заплатить, чтобы избежать неопределённости. Несмотря на то, что довольно заманчиво сравнивать хеджирование со страховкой, но страхование гораздо точнее.

Со страховкой можно полностью компенсировать свою потерю (как правило, за минусом того, что подлежит вычету). Но хеджирование портфеля — не идеальная наука, и всё может пойти не так. Хотя риск-менеджеры всегда стремятся к идеальному хеджированию, на практике этого трудно достичь.

Большинство инвесторов никогда, к примеру, не будут заключать сделки с производными контрактами. На самом деле большинство инвесторов, ориентирующихся на стратегию «купи и держи», по большей части игнорируют краткосрочные колебания. Для этих инвесторов нет смысла заниматься хеджированием, потому что они позволяют расти своим инвестициям вместе с рынком в целом. Так зачем учиться хеджированию?

Даже если инвестор никогда не хеджирует свой собственный портфель, он должен понимать, как это работает, потому что многие крупные компании и инвестиционные фонды занимаются хеджированием в той или иной форме.

Например, нефтяные компании могут застраховаться от падения цен на нефть, а международный взаимный фонд может застраховаться от колебаний валютных курсов. Понимание хеджирования позволяет понять и проанализировать эти инвестиции.

Риск является важным, но ненадежным элементом инвестирования. Независимо от того, каким инвестором кто-либо стремится стать, наличие базовых знаний о стратегиях хеджирования приведёт к лучшему пониманию того, как инвесторы и компании работают, чтобы защитить себя.

Изучение того, как работает хеджирование, помогает лучше понять рынок и стать более профессиональным инвестором. Лучший инструмент хеджирования в той или иной ситуации будет зависеть от соответствия торговому плану инвестора и того, что он хочет захеджировать.

Например, инструмент, который лучше всего подходит для хеджирования валютных позиций, может отличаться от лучшего инструмента для хеджирования риска падения или взлёта криптовалюты. В конечном счёте все зависит от склонности к риску, стоимости хеджирования, глубины понимания инструментов, стиля торговли и даже личных предпочтений. Далее рассмотрим, какие существуют инструменты хеджирования.

Опционы

Опционы дают держателю право, но не обязательство, купить или продать актив по определённой цене, известной как цена исполнения, в течение заранее установленного периода времени. Есть два типа вариантов: «колл» и «пут». Опционы «колл» дают держателю возможность покупки актива по цене исполнения в день истечения срока его действия или до него.

Опционы «пут» дают держателю опцион на продажу актива по цене исполнения в день истечения срока действия или до него. Хотя опционы обычно используются для спекуляций, они являются чрезвычайно популярным инструментом хеджирования.

Во многом это связано с тем, что если рынок движется не так, как прогнозировалось, то держатель может просто позволить позиции истечь и заплатить только цену опциона, которая называется премия. Эта премия является максимальной потерей, которую можно понести.

Опционы являются популярными инструментами, которые можно использовать, например, для хеджирования своих позиций по акциям, хотя принцип применения хеджирования таким способом можно использовать для разных классов активов.

Примеры хеджирования опционом

Предположим, что инвестор владеет 100 акциями компании под названием Х. Инвестор полагает, что стоимость Х существенно возрастёт в течение следующих нескольких лет, однако в ближайшей перспективе существует опасение, что волатильность рынка может вызвать кратковременную слабость цены акций Х.

Чтобы захеджировать позицию по акциям компании, инвестор может взглянуть на покупку пут-опционов. Каждый опционный контракт обычно будет эквивалентен 100 акциям базового актива. Таким образом, в этой ситуации достаточно одного опционного контракта для хеджирования 100 акций Х.

Премия, выплачиваемая за открытие контракта, будет максимальным убытком, который инвестор может понести от хеджирования опциона, а это означает, что риск снижения цены покупки опциона пут будет иметь заранее установленный лимит. Опцион пут вырастет в стоимости, если базовый актив упадёт в стоимости, поэтому убыток от владения акциями инвестора будет — в разной степени — покрываться увеличением стоимости опциона. Степень выигрыша будет зависеть от того, насколько сильно упадёт акция, которая была выбрана для опциона.

Однако если цена акций не упадет, а вырастет, то инвестор выиграет от увеличения цены акций. Это будет компенсировано премией, которая была уплачена за открытие хеджирования опционом, который теперь станет бесполезным. В качестве альтернативы, представим, что трейдер имеет короткую позицию по акциям Х через деривативы, надеясь получить выгоду от падающей цены акций и решает защитить себя от повышения цены, купив колл опцион в качестве хеджирования.

В таком случае трейдер заплатил бы премию за покупку опциона колл, и это стало бы максимальным убытком, который он мог бы понести, если бы цена акций продолжила падение. Но опцион колл повысится в стоимости, если базовый актив увеличится в стоимости, поэтому убыток по короткой продаже будет в какой-то степени покрываться увеличением стоимости опциона. Выигрыш будет зависеть от того, насколько упадёт цена акции, по сравнению с выбранной ценой исполнения.

Фьючерсы

Фьючерсный контракт — это юридическое соглашение, которое требует от двух сторон обменять актив по заранее определенной цене в конкретную дату. Большинство фьючерсных контрактов требуют обмена активами, однако они также могут быть оплачены наличными деньгами.

Фьючерсные контракты детализируют количество базового актива и стандартизированы для облегчения торговли на фьючерсной бирже. Покупатель фьючерсного контракта берёт на себя обязательство купить и получить базовый актив, когда фьючерсный контракт истечёт. Продавец фьючерсного контракта берёт на себя обязательство предоставить и доставить базовый актив на дату истечения срока.

Фьючерсы — это производные финансовые контракты. Покупатель должен купить, а продавец должен продать базовый актив по установленной цене, независимо от текущей рыночной цены на дату истечения срока. Базовые активы включают в себя физические товары или другие финансовые инструменты.

Кроме хеджирования, фьючерсы также могут быть использованы для спекуляций. Чаще всего они используются компаниями-производителями и конечными пользователями для обеспечения заранее определённой цены на продукт и ограничения негативного воздействия колебаний рынка.

Пример хеджирования фьючерсами

Допустим, биодизельная компания обеспокоена будущей волатильностью на рынке соевых бобов, поскольку она использует зерно для создания своего продукта, который может заменить нефть. Если цена на соевые бобы взлетит, это может оказать негативное влияние на прибыль компании и, соответственно, цену её акций.

Компания знает, что ей потребуется одна тонна сои в течение шести месяцев, чтобы выполнить свою производственную. Поскольку спотовая цена составляет $306 за тонну, а цена шестимесячного фьючерса составляет $289 за тонну, то компания решает заключить длинный фьючерсный контракт, чтобы защитить себя от неопределенности на рынке сои. Это позволит ей получить одну тонну соевых бобов, когда им понадобится, по $289, поскольку срок действия контракта истекает через шесть месяцев.

В момент истечения срока действия, если цена на соевые бобы будет выше $289 за тонну, биодизельная фирма сможет потребовать исполнения своего фьючерсного контракта и получить более низкую цену. Но если цена на соевые бобы упадёт, то им придётся покупать по более высокой цене.

Форвард

Форвардный контракт — это частное соглашение между двумя сторонами, дающее покупателю обязательство купить актив, а продавцу обязательство продать актив по установленной цене в будущем. Есть два вида участников форвардных контрактов: хеджеры и спекулянты.

Хеджеры обычно не стремятся получить прибыль, а стремятся стабилизировать доходы или расходы от своей коммерческой деятельности. Их прибыли или убытки обычно в некоторой степени компенсируются соответствующей потерей или прибылью на рынке базового актива. Спекулянты обычно не заинтересованы во владении базовыми активами. По сути, они делают ставки, на то, где будет цена. Форвардные контракты, как правило, привлекают больше хеджеров, чем спекулянтов, ввиду отсутствия организованного рынка.

Форвардный контракт выгоден для нескольких ключевых секторов национальной экономики, поскольку это просто соглашение о покупке актива в конкретную дату по указанной цене. Это самая простая форма дериватива, то есть контракта со стоимостью, который зависит от спотовой цены базового актива. Активы, часто торгуемые в форвардных контрактах, включают такие товары, как зерно, драгоценные металлы, электричество, нефть, говядина, апельсиновый сок и природный газ, но иностранные валюты и финансовые инструменты также являются частью сегодняшних форвардных рынков.

Пример хеджирования форвардом

Если фермер планирует вырастить 500 бушелей пшеницы в следующем году, то может продать свою пшеницу по любой цене, когда в тот момент, когда она будет собрана или может зафиксировать цену сейчас, продав форвардный контракт, который обязывает его продать 500 бушелей пшеницы, например, компании Kellog после сбора урожая по заранее фиксированной цене.

Закрепив цену сейчас, фермер устраняет риск падения цен на пшеницу. С другой стороны, если позже цены вырастут, то он получит только то, на что ему даёт право контракт.

Kellogg, с другой стороны, может приобрести форвардный контракт, чтобы зафиксировать цены и контролировать свои расходы. Тем не менее, компания может в конечном итоге переплатить или не доплатить за пшеницу, в зависимости от рыночной цены на момент истечения срока форвардного контракта и принятия доставки пшеницы.

Кредитно-дефолтный своп (CDS)

Кредитно-дефолтный своп (CDS) — это производный финансовый инструмент или контракт, который позволяет инвестору снижать свой кредитный риск, «передавая» его другому инвестору.

Например, если кредитор беспокоится о том, что заёмщик собирается объявить дефолт по кредиту, он может использовать кредитно-дефолтный своп для компенсации или передачи этого риска другим инвесторам. Чтобы снять с себя риск дефолта заёмщика, кредитор покупает кредитно-дефолтный своп у другого инвестора, который соглашается возместить кредитору все потери в случае дефолта. Большинство кредитно-дефолтных свопов требует выплаты постоянной премии для поддержания договора, что делает их похожими на страховой полис.

Кредитно-дефолтный своп является наиболее распространенной формой кредитного дериватива и может включать муниципальные облигации, облигации развивающихся рынков, ипотечные ценные бумаги или корпоративные облигации. Он предназначен для передачи кредитного риска по продуктам с фиксированным доходом между двумя или более сторонами.

В кредитно-дефолтном свопе покупатель свопа производит платежи продавцу свопа до даты погашения контракта. В свою очередь, продавец соглашается с тем, что в случае, если эмитент долга (заёмщик) не выполнит своих обязательств или столкнется с другим кредитным событием, то продавец выплатит покупателю стоимость ценной бумаги, а также все процентные платежи, которые были бы выплачены между этим временем и датой погашения ценной бумаги.

Кредитно-дефолтные свопы стали чрезвычайно популярным способом управления такого рода рисками. Бюро Контролёр валюты в США выпускает ежеквартальный отчет о кредитных деривативах и в отчёте, выпущенном в ноябре 2019 года, размер рынка в целом составлял $4,2 трлн., из которых на кредитно-дефолтные свопы приходилось $3,68 трлн.

Пример хеджирования через кредитно-дефолтный своп

Кредитно-дефолтные свопы широко использовались во время европейского кризиса суверенного долга. В сентябре 2011 года государственные облигации Греции имели вероятность дефолта на уровне 94%. Инвесторы, владеющие греческими облигациями, могли заплатить $5,7 млн. авансом и ещё $0,1 млн. каждый год за кредитно-дефолтный своп для страхования облигаций на сумму $10 млн. в течение пяти лет.

Многие хедж-фонды даже использовали кредитно-дефолтный своп для того, чтобы спекулировать на вероятности того, что страна обанкротится.

Процентный своп

Процентный своп — это инструмент хеджирования, в котором один поток будущих процентных платежей заменяется другим на основе указанной основной суммы.

Процентные свопы обычно включают обмен фиксированной процентной ставки на плавающую ставку или наоборот, чтобы уменьшить или увеличить подверженность колебаниям процентных ставок или получить незначительно более низкую процентную ставку, чем было бы возможно без свопа.

Своп также может включать обмен одного типа плавающей ставки на другую, который называется базовым свопом. Поскольку они торгуются на рынке OTC, то контракты заключаются между двумя или более сторонами в соответствии с их желаемыми спецификациями и могут быть специфицированы различными способами.

Свопы часто используются, если компания может легко занимать деньги под один тип процентной ставки, но предпочитает другой тип.

Существует три различных типа процентных свопов: фиксированный к плавающему, плавающий к фиксированному и плавающий к плавающему.

Пример хеджирования через процентный своп

Предположим, что PepsiCo необходимо привлечь $75 млн. для приобретения конкурента. В США они могут занять деньги под 3,5%, но за пределами США они могут выпустить облигации по 3,2%. Подвох в том, что им нужно будет выпускать облигации в иностранной валюте, которая подвержена колебаниям, в зависимости от процентных ставок страны займа.

PepsiCo может заключить процентный своп на срок действия облигации. В соответствии с условиями соглашения, PepsiCo будет выплачивать контрагенту процентную ставку 3,2% в течение срока действия облигации. Затем компания обменяет $75 млн. по согласованному заранее обменному курсу при наступлении срока погашения облигации и избежит любых колебаний валютного курса.

Контракт на разницу цен (CFD)

Контракт на разницу цен — это соглашение об обмене суммой, которая образовалась из-за разницы в цене актива между моментом открытия позиции и её закрытия. Хеджирование с использованием контракта на разницу цен является чрезвычайно распространённой практикой, поскольку позволяет трейдерам открывать длинные или короткие позиции на рынке, не владея базовым активом.

Есть множество преимуществ использования контракта на разницу цен для хеджирования. Например, контракты на разницу цен являются инструментом, использующим заёмные средства, а это означает, что трейдеру необходимо только внести небольшой начальный депозит — известный как маржа — чтобы получить полную рыночную экспозицию.

Это даёт хеджерам возможность открывать больше позиций и распределять свой капитал. Тем не менее, важно отметить, что, хотя кредитное плечо позволяет трейдерам увеличивать свою прибыль — поскольку любой выигрыш по позиции рассчитывается на основе полной экспозиции, а не маржи, — он также создаёт возможность увеличения убытков.

Пример хеджирования контрактом на разницу цен

Прежде чем начать хеджирование контрактом на разницу цен, важно точно знать, что хеджировать, в каком направлении хеджировать и размер позиции, которую планируется захеджировать. Рассмотрим пример хеджирования валютного риска.

К примеру, у инвестора есть необходимость зафиксировать текущий курс GBP/USD на срок 6 месяцев для суммы $1 млн., которую необходимо будет перевести в фунты стерлингов. Текущий курс GBP/USD благоприятен, поэтому инвестор не хочет рисковать ослаблением доллара в период между сегодняшним днём и наступлением этого срока. Он решил хеджировать валютный риск с помощью длинной позиции, купив контракт на разницу цен на GBP/USD (купив фунт, продав доллар). Для этого ему необходимо определить размер позиции, требуемой для полного хеджирования.