Инвестирование для начинающих — понятие и виды инвестиций + 9 способов куда инвестировать деньги

Последнее обновление: 06.09.2020

Время на чтение: 22 мин. | Просмотры: 16320

Добрый день, уважаемые читатели финансового журнала «RichPro.ru»! Сегодня мы поговорим об инвестировании. Мы расскажем, что это такое и какие виды инвестиций существуют, с чего лучше начать и куда можно инвестировать деньги.

Кстати, а вы видели сколько уже стоит доллар? Начните зарабатывать на разнице курсов валют здесь! или на криптовалютах (биткоине) тут!

Из статьи вы узнаете:

- Что такое инвестиции и в чем состоит их выгода;

- Какие виды инвестиций самые распространенные;

- Каковы преимущества и недостатки частного инвестирования;

- Какие шаги предпринять, чтобы начать инвестировать;

- Какие способы инвестирования личных финансов существуют.

В конце вы найдете советы и рекомендации для начинающих инвесторов, а также ответы на часто задаваемые вопросы.

Статья будет полезна всем, кто интересуется инвестициями. Полезную информацию для себя найдут как новички в сфере инвестирования, так и те, у кого уже имеется опыт.

Советуем не терять ни минуты и поскорее приступать к чтению.

Что такое инвестирование и какие виды инвестиций бывают, с чего начать и как правильно делать инвестиции, куда лучше инвестировать свои деньги — об этом и не только вы узнаете, прочитав статью до конца

📑 Содержание:

1. Что такое инвестиции простыми словами и для чего они нужны 📈

Далеко не все понимают, что инвестированием в современном мире занимаются абсолютно все. По сути даже образование представляет собой особый вид инвестирования, так как это вклад в будущее, ведь именно качественное образование поможет найти хорошую работу с достойной заработной платой.

Например, этот же принцип действует в спорте. Регулярно занимаясь, человек делает вклад в красоту и здоровье. Если же он профессиональный спортсмен, каждая тренировка является инвестированием в будущие победы.

Таким образом, инвестирование отображает важнейшее правило жизни человечества. Оно гласит: получить что-либо в будущем невозможно, если ничего не сделать для этого в настоящем.

Отсюда можно вывести основной смысл инвестиций: они представляют собой умственные, денежные, материальные вложения, которые в перспективе приведут к получению дохода через короткий или длительный срок.

К сожалению, в России, а также странах бывшего СССР уровень финансовой грамотности находится на довольно низком уровне. Результат – отсутствие правильных знаний о перспективах финансовых вложений.

Большинство жителей этого региона считают, что инвестиционной деятельностью могут заниматься только кредитные организации, государственные органы, а также крупные компании.

Также бытует мнение, что зарабатывать на вложении средства среди частных лиц могут только весьма богатые люди. На самом же деле заняться инвестициями может абсолютно каждый. Для этого достаточно иметь желание, а также теоретическую и практическую подготовку.

Для этого достаточно иметь желание, а также теоретическую и практическую подготовку.

Прежде всего, стоит изучить понятие инвестирования. Произошло это слово от латинского in-vestio, что в переводе означает одевать. Не совсем понятно, каким образом связаны эти два слова.

Инвестирование в экономическом смысле имеет несколько определений. Мы приведем самое простое для понимания.

Инвестирование — это вложение средств в различные материальные, а также нематериальные активы ради их приумножения.

Производятся инвестиции в различных сферах экономики, а также социальной и интеллектуальной жизни людей.

Объектами инвестирования, то есть имуществом, в которое вкладываются деньги, могут быть:

- денежные средства разных стран;

- различные типы ценных бумаг;

- объекты недвижимости;

- оборудование;

- объекты интеллектуальной собственности.

В случае инвестирования вложения осуществляются единожды. После этого в перспективе можно рассчитывать на постоянное получение прибыли.

Инвестиции помогают преодолеть основное экономическое правило. Оно гласит, что у того, кто хранит денежные средства дома, их количество непрерывно уменьшается.

Дело в том, что постоянно и неизбежно снижается покупательная способность имеющихся денег. К этому приводят инфляция, различные экономические кризисы, а также девальвация.

Отсюда вытекает важнейшая цель любого инвестирования, которая заключается не только в сохранении, но и в постоянном увеличении капитала.

2. В чем заключается выгода инвестирования? 📑

Тратить минимум времени и сил на получение дохода вполне реально. Подобный вариант зарабатывать средства называют пассивным доходом. Именно к такому способу заработка стремятся все адекватные люди. Особенно это касается бизнесменов, а также манимейкеров, то есть людей, которые получают доход с использованием Интернета.

Одним из способов пассивного заработка выступает инвестирование средств в какие-либо прибыльные направления. Иными словами, удачные инвестиции позволяют рассчитывать на то, что в конечном итоге можно добиться главной цели любого здравомыслящего человека, которая заключается в минимальном расходовании времени на зарабатывание средств.

Получается, что у человека появится возможность заниматься тем, что ему удобно. В конечном итоге удачное вложение средств приведет к тому, что отпадет необходимость каждый день ходить на работу и тратить большую часть своего времени на обеспечение достойного существования себе и своей семье.

Вместо самого человека работать будет его капитал, инвестору же останется получать регулярную и стабильную прибыль.

Многие к таким заявлениям относятся весьма скептически. Это вполне понятно, учитывая, что в нашей стране политика и экономика очень нестабильны. Но есть смысл прекратить сомневаться, лучше всего трезво оценить открывающиеся возможности.

Важно помнить, что неуверенные в собственных силах люди никогда не смогут избавиться от безденежья, а также от тяжелого ярма наемного работника.

Многие задаются вопросом, почему кому-то удается разбогатеть, а другие никак не могут выбраться из долговой ямы. Дело вовсе не заключается в имеющихся талантах, высокой работоспособности, отличных идеях для бизнеса. На самом деле все заключается в том, что одни люди умеют эффективно распоряжаться принадлежащими им средствами, а другие – нет.

Даже те, у кого первоначальные активы одинаковые, в итоге могут получать совершенно разный доход. Связано это во многом с кардинальным различием в отношении к материальным, а также личностным ресурсам.

Таким образом, успеха можно добиться только в том случае, если грамотно направлять имеющиеся в наличии активы, иными словами, инвестировать их.

Следует иметь в виду, что сказанное относится не только к денежным средствами и имуществу, но и к умственным способностям, энергии, а также времени.

Грамотные и доходные инвестиции приносят в жизнь следующие выгоды:

- прибыль, не зависящую от временных затрат;

- финансовую независимость;

- свободное время для занятий семьей, хобби, путешествий и прочего;

- стабильное будущее, в котором можно быть уверенным.

Грамотно инвестировав средства, можно будет забыть о необходимости тратить значительное количество времени, чтобы обеспечить свои потребности. Не стоит рассчитывать, что делать абсолютно ничего не придется, нужно будет учиться, анализировать, а также рисковать.

Тем не менее, рано или поздно такие старания дадут положительный результат. В качестве него может быть стабильная прибыль. Сначала, скорее всего она будет лишь дополнительным доходом, но постепенно сможет стать основным.

Кроме того, в процессе инвестирования обязательно будет приобретен бесценный опыт. Он обязательно пригодится в будущем, даже если заработать существенных денег не удастся. Кстати, в одной из статей мы писали, на чем можно заработать деньги без вложений.

Он обязательно пригодится в будущем, даже если заработать существенных денег не удастся. Кстати, в одной из статей мы писали, на чем можно заработать деньги без вложений.

Классификация форм и видов инвестиций

3. Основные виды инвестиций и их классификация 📊

Инвестиции неоднородны. Можно выделить огромное количество их видов. При этом каждый из них обладает уникальными характеристиками.

Разнообразие критериев, в соответствии с которыми можно описать инвестиции ведет к существованию большого количества классификаций. Мы расскажем о пяти основных.

Вид 1. В зависимости от объекта инвестирования

Одной из важнейших характеристик инвестиций является объект, в который вкладываются средства.

На этом признаке основывается следующая классификация:

- Спекулятивные инвестиции подразумевают приобретение какого-либо актива (ценных бумаг, иностранной валюты, драгоценных металлов) для последующей их реализации после возрастания стоимости.

- Финансовые инвестиции – вложение капитала в разные финансовые инструменты. Чаще всего с этой целью используются ценные бумаги, ПАММ-счета, а также паевые фонды.

- Венчурные инвестиции – вложения в перспективные, активно развивающиеся, зачастую недавно созданные компании. В этом случае ожидается, что в будущем они начнут приносить огромную прибыль. Более подробно про венчурные инвестиции читайте в отдельной статье нашего журнала.

- Реальные инвестиции предполагают вложение денежных средств в различные формы реального капитала. Это может быть приобретение земельного участка, вложения в строительство, покупка готового бизнеса, авторского права, лицензии.

Вид 2. По сроку инвестирования

Для инвесторов огромное значение имеет то, на какой период времени их средства будут ограничены в возможностях пользования. Иными словами, важен срок, то есть время, на которое деньги будут вложены.

В зависимости от этого признака выделяют следующие виды инвестиций:

- краткосрочные, срок вложения по которым не превышает года;

- среднесрочные – инвестиции на 1-5 лет;

- долгосрочные – деньги будут вложены больше чем на 5 лет.

В отдельную группу можно также выделить аннуитетные инвестиции, которые могут быть сделаны на любой период времени. При этом прибыль от них поступает периодически.

Ярким примером являются банковские депозиты с ежемесячным перечислением процентов на отдельный счет.

Вид 3. В зависимости от формы собственности

Если рассматривать в качестве критерия классификации субъекта, который инвестирует средства, можно выделить:

- частные инвестиции – вложения осуществляются физическим лицом;

- зарубежные – средства инвестируются иностранными гражданами и компаниями;

- государственные инвестиции – субъектом выступают различные государственные органы.

Существуют ситуации, когда не все вложенные деньги принадлежат одному субъекту. В этом случае говорят о комбинированных или смешанных инвестициях.

Например, часть вложенных денег принадлежит государству, остальные – частному инвестору.

Вид 4. По уровню риска

Одним из важнейших показателей любых инвестиций является уровень риска. Традиционно он находится в прямой зависимости от доходности. Иными словами, чем выше риск, тем большую прибыль принесет инвестиционный инструмент.

В зависимости от уровня риска все инвестиции делят на три группы (расположены в порядке возрастания степени рискованности):

- консервативные;

- вложения с умеренным риском;

- агрессивное инвестирование.

Несмотря на то, что существуют инвесторы, которые в погоне за высокой прибылью согласны на то, чтобы их вложения подвергались высокому риску, большинство все-таки избегают высокорисковых инвестиций. Это касается как новичков, так и опытных инвесторов.

Решением проблемы может стать диверсификация, которая хотя и не помогает полностью устранить риск, но позволяет значительно снизить его. Под диверсификацией понимают распределение капитала между несколькими типами инвестиций.

Под диверсификацией понимают распределение капитала между несколькими типами инвестиций.

Вид 5. По цели инвестирования

В зависимости от целевого назначения традиционно выделяют следующие виды инвестирования:

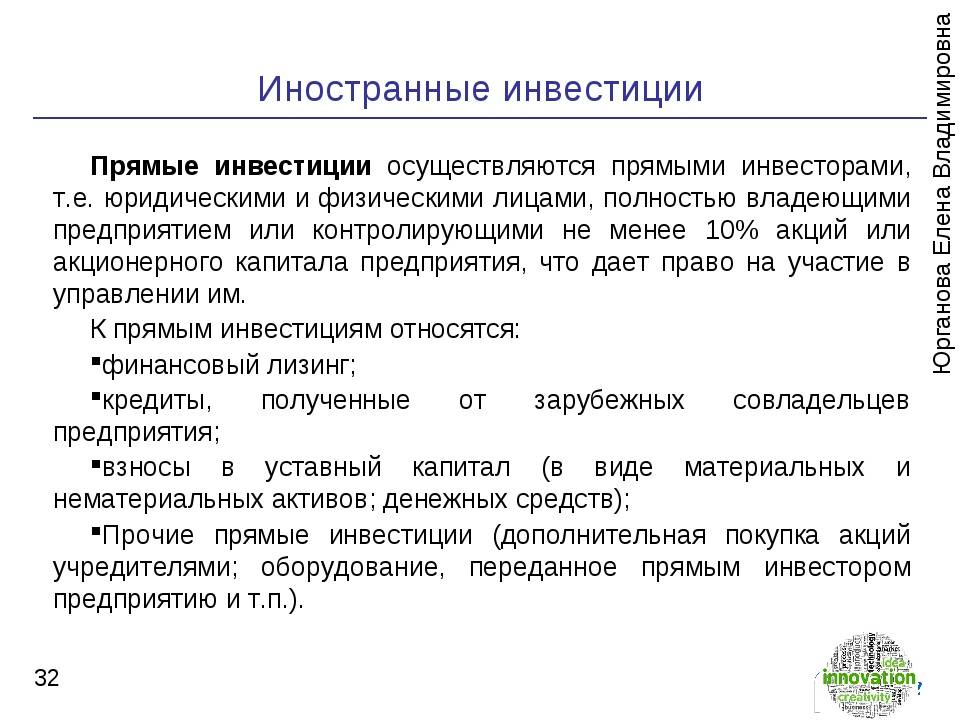

- прямые инвестиции подразумевают вложение капитала в области материального производства, реализации товаров и услуг, инвестор обычно при этом получает часть уставного капитала фирмы, которая составляет не меньше 10%;

- портфельные предполагают инвестирование средств в различные ценные бумаги (обычно акции и облигации), активного управления инвестициями не предполагается;

- интеллектуальные предполагают вложение руководством компании средств в обучение сотрудников, проведение различных курсов и тренингов;

- нефинансовые инвестиции – деньги вкладываются в различные проекты (оборудования, машин), а также права и лицензии.

Таким образом, существует несколько классификаций инвестиций в зависимости от различных критериев.

Благодаря разнообразию видов каждый инвестор может выбрать тот тип инвестиций, который идеально подходит именно ему.

4. Преимущества и недостатки частных инвестиций 💡

Как и любой другой экономический процесс, частные инвестиции имеют свои плюсы и минусы. Важно еще до начала любых вложений внимательно изучить их. Это поможет в дальнейшем повысить эффективность процесса.

Плюсы (+) частных инвестиций

Можно назвать следующие преимущества частных инвестиций:

- Инвестирование представляет собой один из видов пассивного заработка. Это является важнейшим преимуществом инвестиций. Именно ради пассивного дохода большинство людей и начинают вкладывать средства. Для получения равноценных денежных сумм инвестор тратит значительно меньше времени и сил, чем тот, кто активно трудится в качестве наемного работника.

- Процесс инвестирования является очень интересным, а также помогает научиться новому. Познавательность инвестиционной деятельности заключается в повышении финансовой грамотности, приобретении опыта работы с различными инвестиционными инструментами. В то же время традиционный наемный труд отличается однообразием, во многом именно поэтому он становится ненавистным. В этом плане инвестиции значительно выигрывают.

- Инвестирование позволяет диверсифицировать получаемый доход. Традиционно каждый человек получает доход из одного источника – заработную плату от работодателя или пенсию. Реже к ним добавляется еще один-два источника, например, доход от сдачи в аренду квартиры. В то же время инвестирование позволяет распределить капитал между неограниченным количеством активов, что даст возможность получать доход из различных источников. Благодаря такому подходу можно в разы увеличить безопасность личного или семейного бюджета. Получается, что в случае потери дохода из одного источника, средства продолжат поступать из других.

- Инвестирование предоставляет возможность реализовать себя, а также достигнуть своих целей. Практика доказывает, что именно у инвесторов больше всего шансов достигнуть поставленных целей, а также стать успешным. Связано это с тем, что именно инвестирование позволяет достигнуть материального благополучия, а также освободить значительную часть времени. Это время можно потратить на семью, увлечения, самореализацию. Именно инвесторы чаще всего занимают верхушки рейтингов самых богатых людей.

- Теоретически доход, получаемый в процессе инвестирования, является неограниченным. Действительно, размер активного дохода всегда ограничивается тем, сколько времени и сил было потрачено. В то же время при пассивном доходе подобные ограничения отсутствуют. Более того, если в процессе инвестирования прибыль не снимать, а вновь вкладывать, доходность инвестиций будет возрастать по формуле сложных процентов.

Познавательность инвестиционной деятельности заключается в повышении финансовой грамотности, приобретении опыта работы с различными инвестиционными инструментами. В то же время традиционный наемный труд отличается однообразием, во многом именно поэтому он становится ненавистным. В этом плане инвестиции значительно выигрывают.

Познавательность инвестиционной деятельности заключается в повышении финансовой грамотности, приобретении опыта работы с различными инвестиционными инструментами. В то же время традиционный наемный труд отличается однообразием, во многом именно поэтому он становится ненавистным. В этом плане инвестиции значительно выигрывают.

Минусы (−) частных инвестиций

Несмотря на значительное количество плюсов, инвестиции имеют и недостатки.

Среди них можно выделить следующие:

- Основным недостатком инвестирования является риск. Вне зависимости от того, какой инвестиционный инструмент будет использован, существует вероятность полной или частичной потери вложенного капитала. Конечно, если инвестировать средства в надежные активы, риск будет минимальным, но все-таки он сохраняется.

- Инвестирование сопряжено с нервным стрессом. Особенно это касается новичков. Нередко стоимость инструмента, в который были вложены средства, движется не в том направлении, куда хотелось бы инвестору. Естественно, это ведет к образованию убытка, пусть даже и временного. В этих ситуациях инвесторы подвергаются серьезному психологическому напряжению.

- Для успешного инвестирования требуется большой объем знаний. Потребуется постоянно обучаться и самосовершенствоваться. С одной стороны, приобретение дополнительных знаний является полезным процессом и лишним никому не будет. С другой стороны, для этого потребуется потратить достаточно много времени. Кроме того, важно наличие желания и самодисциплины, которые есть не у всех. В то же время при отсутствии необходимых знаний частное инвестирование становится похожим на блуждание во тьме.

- Процесс инвестирования чаще всего не гарантирует получения постоянной прибыли. Очень мало инструментов, которые дают гарантию получения дохода. Гораздо чаще инвесторам приходится ориентироваться на прогнозные величины, которых в случае изменения рыночной ситуации не всегда удается достигнуть. Более того, иногда частные инвестиции ведут к образованию убытка. В сравнении с инвестициями различные варианты активного заработка дают больше гарантий получения постоянной суммы дохода.

- Для начала инвестирования потребуется денежный капитал. При этом если с получаемой прибыли планируется достойно жить и содержать семью, сумма вложений потребуется весьма значительная. На создание такого капитала может уйти значительное количество времени и сил.

С другой стороны, для этого потребуется потратить достаточно много времени. Кроме того, важно наличие желания и самодисциплины, которые есть не у всех. В то же время при отсутствии необходимых знаний частное инвестирование становится похожим на блуждание во тьме.

С другой стороны, для этого потребуется потратить достаточно много времени. Кроме того, важно наличие желания и самодисциплины, которые есть не у всех. В то же время при отсутствии необходимых знаний частное инвестирование становится похожим на блуждание во тьме. На создание такого капитала может уйти значительное количество времени и сил.

На создание такого капитала может уйти значительное количество времени и сил.Таким образом, сравнивая преимущества и недостатки инвестирования, можно сделать вывод о том, что плюсы все-таки перевешивают минусы.

Конечно, решить стоит ли заниматься вложением капитала каждый должен сам. Однако мы считаем, что лучше инвестировать.

Для начала можно использовать небольшие суммы и инструменты с минимальным риском.

Как правильно инвестировать деньги за 5 шагов — инструкция для новичков (чайников)

5. Как инвестировать деньги — пошаговое руководство по инвестированию для начинающих 📝

Многие начинающие инвесторы задаются вопросом, куда лучше вложить деньги, а также как эффективно начать инвестировать. Именно поэтому далее в статье мы приводим пошаговую инструкцию. Она поможет любому желающему сделать первые шаги в инвестировании и тем самым достичь своих финансовых целей.

Конечно, изначальная ситуация для каждого инвестора индивидуальна. Тем не менее, можно выделить общие правила, которым необходимо следовать, они полезны для всех случаев и каждого инвестора.

Для начала инвестирования требуется преодолеть восемь последовательных шагов. Для достижения успеха не стоит пропускать ни один из них.

Шаг 1. Оценка имеющейся финансовой ситуации и приведение в порядок личных финансов

Прежде всего, следует описать свои доходы. При этом определить следует источник доходов, насколько они регулярны и стабильны. Кроме того, следует зафиксировать их размер.

Далее оцениваются расходы, их следует фиксировать по статьям. При этом обязательно помечают категорию расходов, то есть являются ли они разовыми, регулярными или нерегулярными.

Следующий пункт финансового плана – описание имеющихся в наличии активов. Это могут быть автомобиль, квартира, банковские депозиты, земельные и дачные участки, ценные бумаги, доли в уставных капиталах и прочее. Важно обозначить стоимость каждого из активов, а также размер прибыли от него.

После этого рассчитывается рентабельность каждого актива, которая равна отношению приносимой им прибыли к стоимости. Скорее всего, все или большинство активов окажутся неприбыльными или влекущими дополнительные расходы. На этом этапе подобная ситуация вполне нормальна.

После того, как активы будут описаны, важно также составить список пассивов. Это могут быть любые обязательства – кредиты, в том числе ипотечный, а также другие долги, например, налоги и страховые взносы.

На этом этапе важно оценить размер расходов, которые выплачиваются по соответствующим обязательствам ежегодно. Также стоит оценить в процентах отношение суммы расхода к общей сумме обязательств.

Теперь бюджет следует оценить путем расчета двух коэффициентов:

- Инвестиционный ресурс – разница между доходами и расходами;

- Чистый капитал – разница между активами и пассивами.

В идеале значение первого показателя должно быть не менее 10—20 процентов от суммы дохода. Если же размер инвестиционного ресурса не достиг этого значения, или оказался меньше нуля, прежде чем начать инвестирование придется прибегнуть к мерам финансового оздоровления бюджета.

В ходе составления и анализа финансового плана следует быть максимально честным, нельзя пытаться приукрасить сложившуюся ситуацию. Важно в бюджете описать все точно как есть на самом деле.

Важно понимать, что именно бюджет, составленный на этом шаге, является основой будущего финансового плана, без которой составить качественный план никак не удастся.

Таким образом, результатом первого шага должно стать понимание того, откуда в ваш бюджет поступают средства, а также каким образом они расходуются.

Кроме того, можно понять, сколько средств остается после внесения основных платежей, а также сколько времени удастся просуществовать, если поступления из основного источника доходов прекратятся.

Шаг 2. Создание финансового резерва

Для использования при возникновении непредвиденных ситуаций следует создать финансовый резерв. Следует понимать, что он важен не только в практическом плане, но и в психологическом. Такой резерв дает очень прочное ощущение уверенности, а также стабильности.

Осознание того, что у человека есть небольшой запас денег на случай непредвиденных жизненных обстоятельств делает жизнь психологически гораздо более комфортной.

В итоге финансовый резерв представляет собой доступный, но при этом весьма эффективный способ сделать жизнь более комфортной, а также значительно сократить уровень стресса.

В практическом плане финансовый резерв обеспечивает выполнение двух функций:

- Оплата регулярных расходов в том случае, если по каким-либо причинам основной источник дохода перестанет пополнять бюджет;

- Финансирование мелких непредвиденных трат – ремонта бытовой техники, услуг врача и прочего.

Идеальный размер финансового резерва должен обеспечивать оплату постоянных расходов на протяжении периода равного от трех месяцев до полугода.

Хранить созданный резерв следует в той валюте, в которой осуществляется оплата основных расходов. При этом лучше всего вложить денежные средства в банк.

Выбирать следует такую кредитную организацию, которая отвечает следующим критериям:

- участие в системе страхования банковских вкладов;

- кредитная организация находится не ниже пятидесятого места по размеру активов либо является филиалом крупной международной компании;

- удобное местоположение, а также график работы позволят пользоваться услугами банка, не тратя на это целый день.

Для накопления не стоит выбирать карточные счета, так как в этом случае велик соблазн израсходовать средства не так, как запланировано. Лучше всего открыть текущий либо накопительный счет. Однако в этом случае слишком низкие проценты на остаток на счете.

Идеальным вариантом может стать депозит. Но следует обратить внимание, чтобы он соответствовал следующим критериям:

- минимальная сумма пополнения должна быть комфортной для ежемесячного накопления;

- в случае необходимости можно снять часть средств без потери процентов;

- в идеале проценты должны начисляться и капитализироваться ежемесячно.

Получается, что при выборе банка процентная ставка не должна выступать определяющим условием. Но следует обратить внимание, чтобы она была ни самой низкой, ни самой высокой среди существующих на рынке.

Как только банк и вклад будут выбраны, нужно пополнить счет до суммы рассчитанного финансового резерва.

Шаг 3. Разработка целей, а также задач инвестирования

На этом этапе следует определиться, что будущий инвестор желает сделать в жизни, чего получить, какое имущество приобрести. При этом для каждой цели необходимо определить, сколько для ее достижения потребуется денег, в какой валюте. Кроме того, важно определить, к какому моменту цель должна быть достигнута.

После того, как цели будут определены, их следует проранжировать, то есть пронумеровать, по убыванию важности и приоритета. Таким образом, станет ясно, куда следует направлять средства в первую очередь.

Шаг 4. Определение приемлемого риска

Будущий инвестор на этом этапе определяет, какой финансовый риск он согласен выдержать, чтобы достичь поставленных целей. Также в этот момент определяется, какие ситуации в инвестировании будут неприемлемы.

Иными словами, некоторые инвесторы вполне спокойно относятся к временной просадке капитала даже на 40%. Другие же напротив, чувствуют себя абсолютно некомфортно даже при возникновении убытка в пределах 10%.

Шаг 5. Разработка инвестиционной стратегии

В этот момент важно определить для себя следующие моменты:

- размер вкладываемой суммы;

- периодичность инвестирования – один раз либо регулярно;

- возникновение какого типа рисков недопустимо, и должно быть заранее захеджировано;

- какую часть личного времени инвестор готов тратить на то, чтобы управлять вложениями;

- определяются запретные финансовые инструменты – кто-то принципиально не инвестирует в алкогольную и табачную отрасли, кто-то предпочитает финансировать иностранные компании и тому подобное;

- решается, в какие виды и типы активов будут инвестироваться средства;

- какие налоги могут возникнуть, каким образом их можно минимизировать.

После того, как обозначенные выше условия будут определены, следует четко прописать, каким образом будут приниматься инвестиционные решения. То есть, необходимо решить, какие моменты принимать во внимание, а какие игнорировать. Кроме того, важно определить, какие действия должны последовать при возникновении тех или иных событий.

Не менее важно определить, как часто и под влиянием чего анализировать действующую инвестиционную стратегию, а также, при каких обстоятельствах следует пересмотреть и изменить ее.

Шаг 6. Стресс-тестирование разработанной стратегии

На этом этапе проводится тестирование разработанной на предыдущем шаге стратегии по принципу «что, если?». Для этого следует задать себе максимальное количество вопросов и как можно правдивее ответить на них.

Начало вопросов должно быть следующим: что произойдет с поставленными мною инвестиционными целями. Вторая часть вопроса (если) зависит от обстоятельств жизни инвестора и для каждого индивидуальна.

Примерами окончания вопросов могут служить:

- если я потеряю работу;

- если я серьезно заболею;

- если сломается машина.

Итогом подобного тестирования должна стать разработка защитной инвестиционной стратегии. Основной ее задачей является определение возможностей, которые позволят не отказываться от реализации инвестиционной стратегии даже при неблагоприятном стечении обстоятельств.

Многие трудности можно не только заранее обозначить, но и застраховаться на случай их возникновения.

Шаг 7. Выбор способа вложений

В этот момент потребуется определить:

- посредством какой компании будет проводиться инвестирование;

- каким образом будут вноситься денежные средства;

- как снимать заработанную прибыль;

- в чью пользу и в каком объеме потребуется производить платежи (комиссий и налоги).

Шаг 8. Формирование инвестиционного портфеля

Только после того, как все предыдущие этапы подготовки к инвестированию будут преодолены, можно начать формировать инвестиционный портфель. Иными словами только в этот момент можно перейти непосредственно к вложению денежных средств.

На этом шаге потребуется сделать следующее:

- выбрать определенные инструменты, которые будут соответствовать разработанной инвестиционной стратегии;

- вложить деньги в подобранные активы.

Многие скажут, что приведенная инструкция слишком сложна, не обязательно преодолевать такое большое количество шагов. На самом деле только последовательное выполнение всех восьми этапов способно привести инвестора к следующему результату:

- Удастся разобраться в личной финансовой ситуации;

- Сформируется финансовый резерв, который позволит удержаться на плаву в течение полугода;

- Появится чувство уверенности в будущем, а также застрахованности от неожиданностей и мелких неприятностей;

- Будет разработан конкретный план действий, который позволит приумножить собственные средства;

- Появится грамотно структурированный финансовый портфель.

Те, кому удастся преодолеть эти непростые, на первый взгляд, шаги могут с уверенностью ожидать положительного результата от инвестиций.

Проверенные способы куда лучше инвестировать деньги, чтобы они работали

6. Куда инвестировать деньги — ТОП-9 лучших способов инвестирования личных финансов 💰

Существует огромное количество инструментов для инвестирования. Выбирая для себя идеальное направление, следует исходить не только из собственных предпочтений относительно уровня риска и доходности. Важно также согласовать способ инвестирования с экономической ситуацией в стране.

Мы предлагаем вашему вниманию наиболее популярные и надежные варианты для вложения денежных средств.

Способ 1. Банковские вклады

Вклады в банках – один из самых доступных, а потому самых популярных вариантов инвестирования. Теоретически они могут приносить порядка 10% годовых. Однако сегодня проценты в большинстве кредитных учреждений снижены, поэтому, выбирая банк для инвестирования, нужно провести тщательный анализ.

Банковские депозиты являются консервативным вариантом инвестирования. Помимо того, что это самый интуитивно понятный способ, он еще и наименее рискованный.

Среди преимуществ вкладов можно выделить следующие:

- страхование со стороны государства;

- срок вложений, а также получаемая прибыль известны еще до момента инвестирования;

- доступность;

- низкий уровень риска, то есть надежность.

Выбирая банк, специалисты рекомендуют отдавать предпочтения крупным финансовым организациям, которые имеют продолжительный опыт, а также безупречную репутацию.

Рассмотрим наиболее надежные банки, ставки в которых самые высокие.

| Наименование банка | Вклад с самой высокой ставкой | Размер ставки в % годовых |

| Связь-банк | Максимальный доход онлайн | 10,1 |

| Совкомбанк | Максимальный доход | 9,8 |

| Тинькофф | СмартВклад | 9,0 |

| ВТБ | Максимальный доход | 9,0 |

| Райффайзен | Выгодный | 7,7 |

| Альфа Банк | Накопилка | 7,0 |

Способ 2. Инвестирование в драгоценные металлы

Вложения в драгоценные металлы уже во времена зарождения товарно-денежных отношений могли принести доход своим обладателям. В качестве ценных металлов традиционно используются золото, серебро, платина, а также палладий.

Существует несколько обстоятельств, благодаря которым многие годы цена на драгоценные металлы сохраняется на довольно высоком уровне:

- отсутствие влияния коррозии;

- ограниченной количество металлов в мире.

В долгосрочном периоде стоимость драгоценных металлов неизменно возрастает. При этом различные экономические кризисы, а также прочие изменения в экономике практически не оказывают влияния на цену драгоценных металлов.

Согласно статистическим данным только за последнее десятилетие в России стоимость золота (в рублях) выросла почти в 6 раз. При этом специалисты считают, что нет никаких факторов, способных в ближайшие годы переломить эту тенденцию.

Инвесторы и инвестиции: Примеры для начинающих инвесторов по инвестированию

Законодательные основы инвестирования

В России законодательно регулируется деятельность инвесторов и это закон № 39. Он постоянно меняется, и последние изменения были внесены в 2017 году. Он содержит сведения об особенностях этой сферы деятельности. Дается перечень субъектов, которые могут выступать инвесторами. Так же содержится информация о сферах деятельности, в которые можно инвестировать, а в какие нет. Какие имеются гарантии, а также возможности защиты своих вложений. Перед началом такой деятельности лучше всего подробно изучить данный закон. Но свое начало на законодательном уровне инвестиционная деятельность регулируется Конституцией РФ.

Кто считается инвестором?

Под инвестором понимается юр. лицо или физ. лицо, вкладывающее свои активы в бизнес-проект для дальнейшего получения чистого дохода, то есть выгоды.

В свою очередь выгода тоже бывает нескольких видов:

- Нематериальная. К ним можно отнести создание собственного имиджа, приобретение социальных или экономических благ.

- Материальная. Сюда входит получение денег, недвижимости, покупка акций и многое другое.

Законодательно закреплено, что инвесторами могут быть: страховые и банковские учреждения, негосударственный пенсионный фонд, брокер, дилер.

Доход инвестора напрямую зависит от процента успеха проекта.

Для того чтоб вложится успешно, нужно с тщательной скрупулезностью изучить проект. Понять есть ли у него сильные и слабые стороны. Только убедившись в том, что этот бизнес принесет доход, инвестор может вложить свои финансы. Вкладывать свои деньги инвестор может в различные сферы, в этом у него нет ограничений. То же самое касается размера вложений.

Какова же цель «вкладчика»?

Существует ряд целей, которые хочет достичь инвестор, вкладывая свои активы. Основными из них являются:

Безопасность вкладов. Стабильность прибыли – основное желание. Достижение безопасности наносит вред получению доходов и возрастанию цены инвестиций. Безопасными вложениями считаются те, которые направлены в деятельность государственного типа.

- Доход от вложений. Чтоб получать солидный доход часто приходится не обращать внимание на безопасность.

- Рост вкладов. Инвестиции с высоким ростом, как правило, нестабильны и рискованны.

- Ликвидность. Ценные бумаги обращаются в деньги. При этом отсутствуют потери, а деньги получают как можно быстрее.

Выбирая инвестиционные проекты, инвесторы не могут одновременно использовать все цели. Это просто невозможно. Так что выбор свой инвестор должен остановить на том варианте, который соответствует конечному его желанию. Если соблюдать безопасность, то доход не будет высоким.

Права вкладчика

Список прав содержатся в законе № 39. Существуют следующие основы правомерного инвестирования:

- Определение суммы финансирования самостоятельно и выбор направления вложений.

- Объединяться с другими инвесторами в соответствии с гражданским кодексом.

- Обладать, пользоваться и распоряжаться объектами, в которые совершены вклады и итогами их работы.

- Передавать право управления другим субъектам.

- Отслеживать использование вложений по целевому назначению.

Существует так называемая классификация инвесторов:

- Частный. Кто это – нельзя ответить однозначно. К ним можно отнести не только новичков, но бывалых инвесторов. Но все они соблюдают правила и законы в осуществлении этой деятельности.

- Иностранный. То есть инвестирование за рубежом.

- Институциональный. Регулирование финансов. Состоит в накоплении и переводе денег от частых и государственных инвесторов.

- Стратегический. Цель его состоит в том, чтоб стать владельцем инвестируемого объекта. Например, поглощение и выкуп организации.

- Прямой. Инвестирование направлено на часть уставного капитала или приобретение активов, для того чтоб их потом продать.

- Финансовый. Как правило вложения осуществляются в ценные бумаги. А доход приходит от увеличения их стоимости.

- Форекс. Осуществляется деятельность в торговле на валютном рынке. Направление не очень широкое, но доход приходит пассивно.

Так как же стать отличным инвестором?

Для начала нужно определиться со стратегией и точно понять справитесь ли вы или нет. Нужно определиться с целью, а именно выбрать безопасность с небольшим доходом, или все же рискнуть и заработать больше.

Не нужно тешить себя надеждами, что в первый же месяц сможете заработать огромное количество денег. Чтоб много получать, нужно работать в этом направлении длительный срок, иногда он составляет и годы. Если деньги вложены, то вернуть их по щелчку пальца невозможно. Вкладывать нужно также с умом, деньги нужно откладывать, не тратить все. Это на случай, если инвестированные активы прогорят вместе с проектом.

Каждый вкладчик несет риск получения меньшей прибыли, чем было задумано ранее. Из всего этого можно сделать вывод, что инвестирование это риск, но если все правильно рассчитать, то можно получить неплохую прибыль.

Что понимается под инвестициями?

Существует следующее понятие инвестиции – это длительные вклады активов в разнообразные отрасли, как на территории страны, так и за рубежом, целью которых является получения дохода.

Инвестиции нужны предприятию для нормального функционирования. Вложения решают вопросы основные задачи развития предприятий.

Инвестиции выступают:

- Источником развития потенциала производства.

- Механизмом осуществления поставленных целей.

- Условием для роста себестоимости организации.

- Решением проблем предприятия.

Эффективность работы организации, ее рост, конкурентоспособность на рынке зависит от того, какая активность инвестирования в нее.

Инвестиции – вклад денежных средств, который принесет дальнейшую прибыль.

Инвестиции можно разделить на 2 вида: реальные и финансовые:

- Реальные вклады – это, как правило, вложение финансов на длительный период в капитал хозяйства. Ожидаемый результат от таких вложений – получение действительных активов. Для этого можно использовать как свои финансы, так и заимствованные, а так же кредит. В случае получения кредита, то банк будет выступать инвестором.

- Финансовые или так называемы портфельные вклады – используются при вложении в проекты, которые работают в направлении развития ценных бумаг или иных активов. В этом случае задачей инвестора является управление таким портфелем при помощи скупки этих бумаг. Портфель представляет собой собрание разнообразных инвестиционных ценностей.

Количество инвестиций обуславливается перечнем сопутствующих факторов. Это:

- Все зависит от того как распоряжаются доходом, то есть что идет на потребление, а что на сбережение. Если растет уровень сбережений, то увеличивается объем вложений. Но может быть и наоборот.

- На объем влияет и получаемая прибыль. Ведь основной целью инвестирования является получение дохода.

- Влияние оказывает ставка по кредиту. Это в том случае если в инвестировании использовалась ссуда. Если прибыль покрывает ставку, то инвестирование возможно. Если все получается наоборот, то объем инвестирования значительно упадет.

- Инфляция так же является одним из важных факторов для объема инвестирования. Чем он выше, тем меньше прибыль, тем самым уменьшается стимул инвестировать.

В зависимости от признака существуют определенные формы вложений:

- В зависимость от того во что вкладывать разделяют инвестиции на реальные и финансовые.

- Прямые м непрямые. Прямые инвестиции это когда инвестор сам выбирает куда вложиться и количество средств. А вот при непрямых инвестициях, инвестирование происходит при помощи посредников.

- В зависимости от срока инвестирования выделяются долгосрочные и на короткое время.

- В зависимости от того, кто инвестирует, инвестиции делятся на зарубежные, государственные, частные, совместные.

Но все же, перед тем как принять решение об инвестировании тог или иного проекта, необходимо тщательно рассчитать их экономическую эффективность.

Куда могут вкладывать начинающие инвесторы?

Если оценить работу бывалых инвесторов, посмотреть их доход, то можно составить список популярных видов инвестирования для тех, кто только начинает работать в этом направлении.

- Банковский депозит

Этот вид вложений самый доступный и надежный. Ведь банки сейчас есть даже в деревнях и поселениях. Положительной стороной такого инвестирование является страхование, так как это даст гарантию полного возврата денежных средств.

Но и здесь имеются отрицательные стороны. Процент по вкладам небольшой, поэтому надеяться на огромную прибыль не приходится. Это больше подойдет для тех, кто через длительный срок планирует приобретать недвижимость, или кто хочет иметь подспорье при выходе на пенсию.

- Драгоценные бумаги

Для вложений такого вида необходимы навыки в области экономики. Инвестировать можно в облигации, векселя и акции. Выбор нужно осуществлять только после изучения аналитики в данном вопросе. В случае некомпетентности можно обратиться за помощью к мастерским игрокам на этом рынке.

Максимального размера прибыли определить невозможно. Однако и не дает уверенности в ее получении.

- Вклад в недвижимость

Какие имеются направления для инвестирования, которые сейчас актуальны? Именно этот вариант самый актуальный и популярный. Приобретая недвижимость, его можно в любой момент продать, как вторичную. Проблема только в цене, ведь она зависит от экономики соответствующего региона.

При таком вкладе существует 2 способа получения дохода:

- Активный — совершение сделки купли-продажи.

- Пассивный – сдавать недвижимость в аренду.

Профессиональные инвесторы таким способом получают неплохую прибыль.

Для достижения максимальной прибыли при инвестировании в недвижимость, ее нужно приобретать в тот момент, когда дом только начинает строиться. Если это не удалось, то следует дождаться максимального снижения цен на недвижимость. Помимо этого можно приобрести имущество в плохом состоянии, а затем сделать капитальный ремонт. А это даст возможность продать его намного дороже.

Современные инвесторы пользуются еще одним способом получения дохода пассивным способом. Вкладчик покупает жилое помещение, расположенное на 1 этаже. Переводит его из жилого в нежилой фонд и таким способом сдает его в аренду как офис для фирм или под магазин.

О Форексе знают практически все пользователи сети интернет. Он выступает международным денежным рынком, который специализируется на обмене валют по ценам, которые никем не фиксируются. Там зарабатывать могут все. Для начало работы на таком рынке в интернете есть обучающие видео, программы в свободном доступе, которые обучают правилам работы.

- Рынок драгоценных металлов

Это наиболее древний вид инвестирования. Вклад можно делать не только в золото, но и в серебро, платину. Драгоценные металлы во все времена пользовались спросом, ведь их всегда можно продать.

Кроме того, что металл можно покупать, здесь можно заработать и другим способом:

- Купить акции золотодобывающей организации или ее доли.

- Приобретение слитков.

- Открытие металлических счетов.

- Золотой депозит в банковском учреждении.

Последнее наиболее выгодный вариант, так как практически не имеет рисков, а прибыль растет быстро.

Начинающим инвесторам очень рискованно инвестировать в данном направлении, так как не на всех проектах можно заработать. Стартапп можно выбрать как в нашей стране так за рубежом через сеть интернета.

Какие инвестиции могут принести большую прибыль

Выбор объекта инвестирования напрямую зависит от прибыли. Конечно, каждому человеку хочется достойно заработать. Это можно сделать, вкладывая активы в следующие направления:

- Недвижимость. Как купля-продажа, так и сдача в аренду.

- Облигации. Это практически тоже самое, что и банковский депозит, только отличия в том, что в этом случае доходность вырастает от 30% до 40%.

- Дивиденды по акциям.

.Виды распространенных инвестиций и инвестиционной деятельности

Распространенные виды инвестиций были перечислены выше по тексту. Но существуют и другие виды инвестирования – доверительное управление. Это связано с рынком валют. Такой способ инвестирования поможет получить высокую прибыль, но в тот же, момент не занимает много времени. Знания и умения при этом требоваться не будут. Для того чтоб сформировать портфель инвестор может выбрать управляющего на свой вкус с подходящей стратегией.

Из всего вышеперечисленного можно сделать вывод, что все виды инвестирования можно обобщить в определенные группы, и их 3:

- Реальные. Вложения в организации.

- Финансовые. Сюда можно отнести, например, получение займов и кредитов, лизинга.

- Спекулятивные. Торговля объектами инвестирования.

Вся инвестиционная деятельность делится некоторые виды. А они зависят от того кто выступает инвестором. Понятно, что инвесторами могут выступать организации, граждане, государственные учреждения, а так же государство в целом.

Критерием различий является их характер:

- Инвестирование осуществляет профессиональным инвестором.

- Инвестирование гражданами, которые не имеют никакого отношения к предпринимательству. Это, как правило, разовые сделки.

Инвестиционная деятельность в целом можно приравнивать к предпринимательской деятельности. Так как у нее есть все ее признаки, а именно: это самостоятельное направление, получение прибыли, имеются определенные риски неполучения дохода. Именно поэтому зачастую инвестирование рассматривается как предпринимательство. Однако, если человек купил разово акции какого-либо предприятия, то он не может рассматриваться предпринимателем.

Стоит обратить внимание на то, что существует непосредственное инвестирование, при котором деятельность осуществляется предпринимателем, и есть опосредуемое.

В первом случае все понятно, предприниматель самостоятельно инвестирует собственные финансовые средства в выбранный им проект.

А вот при опосредуемом инвестировании инвестор передает финансы другим лицам. При этом в самом производстве или реализации лично не участвует. Всеми производственными моментами занимается само юридическое лицо и распределяет полученную прибыль между имеющимися инвесторами.

Но есть еще одно очень важное правило инвестирования. Это не забывать о том, что главным его объектом выступает человек. Так прежде чем выбирать сферу инвестирования, нужно начать с самого себя, то есть получить необходимые знания. И такой вид инвестирования однозначно окупиться в любом случае.

Есть несколько способов найти инвестора:

- Определенные платформы в сети интернет.

- Самостоятельно искать через социальные сети.

- Поиск инвестора через инвестиционные фонды.

- Краудфандинг. Но это не совсем инвестирование, а больше пожертвование. В данном случае прибыль отсутствует.

Вывод

Таким образом, можно прийти к выводу, что инвестирование это достаточно доходный «бизнес». Существует множество сфер, в которые можно вкладывать свои финансы. Получать прибыль можно как новичкам, так и бывалым инвесторам. Если это человек не может этого сделать самостоятельно, то можно обратиться для этого к профессионалам, которые все сделают за вас. При этом обязательно нужно ознакомиться с действующим законодательным актом. Но все же, инвестирование нужно начинать с себя, и в этом случае со 100% гарантией эти вложения окупятся.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Что такое инвестиции и инвестирование: просто о сложном

Привет всем! Сегодня мы поговорим о том, что такое инвестиции.

Слабая финансовая грамотность и популярность американских фильмов про дельцов с Уолл-стрит сформировали во многих ошибочное мнение о том, что инвестированием могут заниматься только крупные фирмы или богатые люди.

Сегодня мы развеем этот миф и посмотрим на инвестиции с реальной стороны.

Что это такое

Полагаю, мало кто задумывался над тем, что каждый из нас по сути – инвестор. Занимаясь образованием, мы вкладываем время и деньги в свое будущее в надежде на достойную должность и зарплату.

Уделяя внимание спорту, мы вкладываем силы в свое здоровье и красоту.

Таким образом, инвестиции – это вложения в какие-либо активы – ценные бумаги, недвижимость, знания – для того чтобы в будущем получить доход – материальный или нематериальный.

Если говорить простыми словами, то инвестирование в экономическом смысле означает, что мы вкладываем деньги, чтобы в будущем получить еще больше денег.

Рассмотрим пример. Вы покупаете велосипед и сдаете его в прокат. Через какое-то время велосипед начинает приносить доход, который намного превысил его первоначальную стоимость.

Когда велосипед пришел в негодность, Вы сдали его на запчасти и вернули большую часть, затраченную при его покупке. Это удачная инвестиция.

Рекомендую к просмотру вот это видео, из которого Вы узнаете, как в 2021 году легально заработать большие деньги без вложений. Платят банки! Вкладывать или покупать ничего не нужно. Не пирамида и не лохотрон. То, что многие, как и я, давно искали.

Если Вы покупаете дом, чтобы в нем жить – это не инвестиция. Если Вы покупаете дом, чтобы сделать в нем ремонт и продать значительно дороже – это будет инвестицией.

Что может быть объектом инвестирования, т.е. во что можно вложиться:

- валюта;

- ценные бумаги;

- недвижимость;

- оборудование;

- объекты интеллектуальной собственности.

Инвестируя, мы вкладываем деньги единожды и впоследствии можем рассчитывать на постоянную прибыль.

Покупательская способность имеющихся финансовых средств неизменно снижается. К этому ведут инфляция, кризисы, девальвация. Инвестирование как раз помогает этот фактор преодолеть.

Главная цель любого инвестирования – это не только сохранение вложенных активов, но и регулярное их приумножение.

Купить акции онлайн

В чем выгода и цель инвестирования

Разве что ленивый не слышал о пассивном доходе, когда работает не сам человек, принося в жертву свое время и силы, а 24/7 трудится его капитал.

Одним из способов как раз такого заработка и выступает инвестирование финансов в какие-либо прибыльные направления.

Капитал работает, а инвестор стабильно «снимает сливки» при минимальных временных затратах. Чем не радужная перспектива?

Но здесь стоит помнить: без основательных знаний не разумно рисковать капиталом – новичок может запросто прогореть.

Чтобы вникнуть в основы грамотного инвестирования, рассмотрим следующие вопросы.

Классификация инвестиций

Видов инвестиций множество. Мы рассмотрим основные.

По объекту инвестирования:

- Реальные. Это вложение денег в материальные объекты – недвижимость, земельные участки, оборудование, авторские права, патенты, торговые марки и пр. Реальные инвестиции более устойчивы к кризисным ситуациям на рынке и считаются менее рискованными.

- Финансовые. Предполагают вложения в финансовые инструменты – ценные бумаги, акции, облигации, кредиты, опционы и пр.

- Спекулятивные. Здесь работает принцип «купить дешевле, продать дороже». Популярным направлением является скупка валюты во время падения курса и ее продажа в момент подъема.

- Венчурные. Это вложения в стартапы. Предприятие рискованное, поскольку никто наверняка не знает, «выстрелит» ли не имеющий аналогов проект или нет.

По сроку инвестирования:

- Краткосрочные – со сроком вложения до года. Сюда относятся, к примеру, банковские депозиты. Любой клиент банка может внести средства на счет и забрать их через полгода-год вместе с накопленными процентами по вкладу.

- Среднесрочные – инвестиции на срок 1-5 лет.

- Долгосрочные – средства будут вложены более чем на 5 лет. Это строительство, освоение новых сфер бизнеса, разработка чего-либо, по умолчанию предполагающие крупный доход и стоящие того, чтобы подождать.

По цели инвестирования:

- Прямые. В данном случае инвестор вкладывает деньги в материальные объекты или производство, в область реализации товаров и услуг. Вкладчик при этом получает долю в уставном капитале компании.

- Нефинансовые. Это долгосрочные вложения в материальный или нематериальный капитал – покупка лицензий, авторских прав, ноу-хау, патентов, земли, оборудования.

- Портфельные. Предполагают скупку акций перспективных, по мнению инвестора, компаний. Сами предприятия инвестору не нужны – он просто зарабатывает на росте стоимости акций. Комплект ценных бумаг будет называться «портфелем».

По степени риска:

- Консервативные. За длительный период можно получить незначительную прибыль, но в тоже время капитал находится в безопасности.

- Агрессивные. При такой модели инвестор намеренно идет на риск, предполагая получить максимум прибили.

- Умеренные. Так называемая «золотая середина». Желание получить побольше присутствует, но деньги потерять не хочется. Ставка делается на тот объект для инвестирования, который обеспечит эти два показателя в оптимальном соотношении.

Преимущества и недостатки

Частные инвестиции, как и любой другой экономический процесс, имеют свои плюсы и минусы. Ознакомиться с ними настоятельно рекомендую до принятия решения о каких-либо вложениях.

Преимущества:

- финансовая самостоятельность, возможность получать «пассивный» доход, затрачивая при этом минимум времени и энергии;

- в зависимости от размера инвестируемого капитала можно быстро заработать большие деньги;

- объект для инвестирования может быть любым – Вы сами выбираете, во что вкладываться;

- повышение финансовой грамотности;

- инвестиции – один из методов борьбы с инфляцией, которая только по официальным данным составляет 15% в год, в то время как скрытая достигает 40%.

Недостатки:

- инвестиции – всегда риск, где можно потерять все;

- чаще всего обязателен начальный капитал;

- грамотное инвестирование возможно только при наличии знаний, а эффективное обучение, как правило, не бесплатно.

Куда вкладывать

Приведу наиболее популярные направления для инвестирования:

- банковские вклады;

- драгоценные металлы;

- паевые инвестиционные фонды;

- ценные бумаги;

- недвижимость;

- бизнес;

- стартапы;

- интернет-проекты.

Советы новичкам

Самое главное, что должен понимать начинающий инвестор – никто не может гарантировать сохраненность, а тем более доходность вложенного капитала. И опытные инвестора порой прогорают.

Приведу некоторые рекомендации новичкам:

- Чтобы приступить к инвестированию, нужно банально иметь средства для вложения. И это должна быть не месячная зарплата, а свободные деньги, которые Вы можете себе позволить потерять без фатальных последствий.

- Для начала лучше вложить минимум, постепенно наращивая прибыль и пробуя разные инструменты.

- Гораздо безопаснее распределять средства по нескольким направлениям.

- Инвестор – это финансист, аналитик, предсказатель и стратег в одном «флаконе». Прежде чем бросаться в бой, читайте книги по инвестированию, пройдите специальные обучающие курсы, изучайте выбранные для вклада сферы, интересуйтесь мнениями специалистов в данной области. Учитесь анализировать, ставить конкретные цели и трезво оценивать риски. Важно четко осознавать – зачем Вы это делаете, каких результатов и в какой срок ждете.

Надеюсь, что статья оказалась для Вас полезной. Подписывайтесь на обновления моего блога – будет еще много интересного и важного! Также подписывайтесь на канал блога в Телеграмм.

Буду очень признателен, если Вы поделитесь статьей с друзьями в социальных сетях.

До скорой встречи!

Что такое инвестиции простыми словами

Что такое инвестиции простыми словами

Объяснить, что такое инвестиции простыми словами достаточно просто. Это вложения денег, которые со временем должны только приумножиться. В момент инвестирования человек отдает деньги, что можно назвать затратами, хотя это не совсем точное сравнение. Но когда эти средства со временем не просто окупаются, но и приносят прибыль, то это и является настоящей инвестицией.Что такое инвестиции простыми словами: примеры из жизни

Что такое инвестиции простыми словами: примеры из жизни

Инвестиции — это своего рода и затраты, так как деньги необходимо вложить, а, значит, и распрощаться с ними на некоторое время. В повседневной жизни есть множество примеров инвестиций. Следует их отличать от обычных повседневных трат.

Пример 1. Можно потратить деньги на покупку модного не ювелирного украшения. В момент покупки оно имеет наибольшую цену и пользуется высоким спросом. Через год это украшение будет иметь уже более низкую стоимость, так как мода не него уже прошла, а само оно не относится к ювелирным изделиям. Через пару лет оно и вовсе не будет пользоваться спросом и максимально обесценится. В него были инвестированы деньги, но они попросту «улетучились». Такие затраты были лишними и даже не относятся к инвестициям. Последние должны в будущем приносить прибыль.

Что такое инвестиции простыми словами: покупка украшений

Интересно знать! А что если просто хранить свои сбережения дома им никуда их не инвестировать? Если их откладывать «про запас», в банку, то на них будут действовать инфляционные процессы. Инфляция каждый год попросту обесценивает все деньги, но больше всего те, которые просто отложены, а не задействованы. Поэтому деньги нужно инвестировать в перспективные направления, проекты.

Пример 2. Инвестиция в просто модное не драгоценное украшение изначально является провальной. Оно уже через год будет иметь в разы меньшую стоимость. Гораздо лучше было бы вкладывать деньги в покупку антикварных украшений, цена на которые только увеличивается. Через десяток лет такие изделия можно будет продать за гораздо большие деньги, которые смогут окупить и уровень инфляции. Поэтому инвестирование можно назвать и стратегическим ходом, благодаря которому можно хотя бы сохранить или в разы приумножить свои деньги.

Что такое инвестиции простыми словами: покупка антиквариата

Но с выбором антикварного ювелирного украшения не все так просто. Нужно тщательно выбирать то изделие, в которое будут инвестированы деньги. Нужно подобрать эффективный объект — ювелирное украшение, которое является драгоценным и настоящим антиквариатом. Только тогда стоимость на него будет ежегодно расти, в отличие от просто модного современного украшения. После покупки следует контролировать свои вложения. Если за старинным ювелирным изделием не следить, то оно может со временем испортиться. Возможно, потребуется его реставрация или другие работы по восстановлению прежнего вида.

Интересно знать! Еще один важный момент — это ограничение всех возможных рисков. Антикварное украшение требует правильного ухода, содержания. Иногда на состояние таких изделия влияет даже температура, влажность воздуха. Если все это не предусмотреть, то оно может испортиться, потерять свой прежний вид и высокую стоимость. Чтобы предусмотреть все эти риски и защитить свои инвестиции, следует правильно хранить украшение.

Из всего этого следует, что процесс инвестирования требует таких действий:

- Выбор правильно объекта для вложений.

- Контроль инвестиций.

- Ограничение рисков.

Есть долгосрочные инвестиции, сроки вложения в которых превышают три года. Если этот период составляет от года до трех лет, то речь идет о среднесрочных инвестициях. Также выделяют и краткосрочные вложения со сроками до одного года. Целью инвестирования является получение прибыли. Иногда она вовсе не интересует вкладчиков, так как они заинтересованы во владении долей предприятия, контроле части пакета акций и т.д. Если речь идет об антикварном ювелирном украшении, то оно приобретается с целью продажи или же просто пополнения своей коллекции. Что такое инвестиции простыми словами — можно объяснить и на повседневных примерах, ведь средства вкладываются во многие вещи и направления:

- Образование. Со временем приобретенные знания пригодятся в работе, собственном деле и будут тем самым приносить деньги.

- Покупка рассады. После посадки она превратится в урожай, который можно использовать для себя или продажи.

- Приобретение драгоценностей, стоимость которых только возрастает.

Это повседневные примеры, но есть и капиталовложения, качающиеся бизнеса, отдельных фондов.

Разбираем суть термина

Понять суть инвестиций можно и благодаря называнию этого термина на латинском — «investio». В переводе оно означает глагол «одевать». К примеру, можно вложить деньги в предприятие, то есть полностью его «одеть», если средства будут направлены на покупку оборудования, ремонт и т.д. Вложения также могут быть не только финансовыми, но и материальными/нематериальными. Но не стоит путать инвестирование в предприятие с получением ежемесячной прибыли от этого. Вложения могут окупиться и начать приносить прибыль через несколько лет.

Что такое инвестиции простыми словами: терминология

До этого времени инвестор может и вовсе не вмешиваться в дела предприятия, а просто просматривать финансовые отчеты. Деньги вливаются по-разному: один раз, ежемесячно, в заранее оговоренные сроки, по мере необходимости.

Инвестиции — это не затраты

Если кто-то думает, что инвестирование — это просто затраты, то это крайне ошибочное мнение. К затратам можно отнести просто покупку необходимых вещей, недвижимости, продуктов, техники и т.д. При этом никто не задумывается о том, как все это может в будущем принести прибыль. Все эти вещи просто нужны прямо сейчас, поэтому и требуют затрат.

Уильям Шарп дает точное определение инвестированию, говоря о том, что нужно расстаться со своими деньгами сейчас, чтобы в будущем они принесли еще большую сумму денег. Это происходит спланировано и обоснованно и, как правило, проводятся расчеты, создается план и инвестиционный портфель. При этом должны соблюдаться такие условия:

- Сохранность основного вложенного капитала.

- Получение прибыли.

Что такое инвестиции простыми словами: получение прибыли не сразу

Также под термином «инвестиции» понимают и то, что вложенные деньги должны работать и приносить прибыль. Что такое инвестиции простыми словами — можно рассмотреть и на примере бизнеса. Если отталкиваться от капиталовложений в бизнес, то нельзя сказать о том, что деньги сами по себе начнут работать. Прибыль приносят не они, а все те люди, которые работают, взаимодействуют и приносят результат. Инвестор принимает участие сразу в нескольких процессах:

- Вкладывает деньги.

- Получает прибыль.

- Частично/полностью участвует в управлении объектом инвестирования или нет.

Как правило, вкладчики напрямую взаимодействуют с владельцем бизнеса, могут владеть акциями предприятия, участвовать или же не вовлекаться в процесс управлении. Но есть и отдельные инвестиционные фонды, в которые просто нужно вносить деньги. Они приносят прибыль, но сами вкладчики могут и не знать, откуда именно.

Фонды и что такое инвестиции простыми словами

Выбором объекта инвестирования занимаются владельцы фонда. Они выступают и посредниками в цепочке между участниками фонда и владельцами бизнеса. В таких фондах есть более высокая вероятность получить обратно не просто свой потраченный капитал, но и прибыль. Это связано с тем, что фонд имеет большой инвестиционный портфель.

[youtube https://www.youtube.com/watch?v=geh677dfmT8]Вступайте в нашу группу вКонтакте

Сравнение портфелей для пассивного инвестирования

Виктор Джин

частный инвестор

Ленивый портфель — это набор активов, который практически не требует участия со стороны инвестора.

Новичков на фондовом рынке нередко отпугивает необходимость подбирать акции, следить за корпоративными новостями, макроэкономической ситуацией и отчетностью. А хочется просто вложиться — как с банковским вкладом. И как можно реже возвращаться к управлению активами.

Такие портфели для пассивных инвесторов называют «ленивыми». Рассмотрим несколько таких стратегий.

Что такое ленивый портфель

Есть несколько характеристик, которые этим портфелям присущи.

Консерватизм. У портфелей нет потенциала к агрессивному росту, но и риск при этом невысокий. Соответственно, и доходность не заоблачная: любой ленивый портфель проигрывает на дистанции инвестициям в индекс S&P 500.

Стратегический горизонт инвестиций — обычно от 10 лет. Дело в том, что при составлении портфеля на меньший срок приходится действовать в рамках одного бизнес-цикла — а значит, нужно делать поправку на текущую экономическую фазу. При большей дистанции этой поправки можно не делать.

О том, что такое бизнес-циклы и какие у них бывают фазы, я подробно рассказывал в статье «Как диверсифицировать портфель по секторам».

Всесезонность. Вытекает из предыдущего пункта. Когда горизонт инвестирования составляет более 10 лет, ситуация в экономике может не раз поменяться, поэтому портфель должен достойно проходить через любые рыночные ситуации: будь то замедление или рост экономики, низкая или высокая инфляция.

Простота. Такой портфель требует минимума знаний и усилий со стороны инвестора. Чаще всего его составление ограничивается покупкой нескольких биржевых фондов — ETF. В то же время за счет фондов достигается широкая диверсификация, а портфелем не нужно активно управлять. Сразу подчеркну, что рядовому российскому инвестору при торговле через Московскую биржу доступен скудный набор ETF, поэтому некоторые классы активов придется воспроизводить, подбирая отдельные бумаги самостоятельно.

Существует не менее 60 стандартных вариантов пассивных портфелей, но в этой статье мы рассмотрим несколько, а именно: всепогодный Рэя Далио, постоянный Гарри Брауна, элементарный Билла Бернштейна, название которого еще переводится как «и ежу понятно». Ради интереса я добавлю для рассмотрения и свой вариант портфеля — 40/40/20. Сравним все эти стратегии между собой на исторической дистанции.

УЧЕБНИК

Инвестиции? Вычеты? Сложно!

Разберетесь в ИИС и сможете сделать первые шаги на бирже. Все это в бесплатном курсе «А как инвестировать».

Начать учитьсяКраткое представление участников

Всепогодная стратегия — одна из самых известных среди инвесторов. В частности, именно ее принципы легли в основу некоторых российских БПИФов: TRUR и OPNW.

Ставка в портфеле делается на разноплановые инструменты, которые при одинаковых условиях ведут себя по-разному. Например, когда акции падают, обычно цена на золото растет. Таким образом, один класс активов компенсирует движение по другому, за счет чего достигается устойчивость портфеля.

В статье я буду рассматривать оптимизированный вариант всепогодной стратегии, где коммодити, они же товары, замещаются акциями сектора Utilities. В статье про всепогодный портфель я показывал, что это качественная альтернатива покупке коммодити, которые, кроме всего прочего, рядовому инвестору недоступны.

Структура и пример наполнения всепогодного портфеля через ETF

Долгосрочные облигации

Пример актива в США

Чем частично заменить на Мосбирже

Свой набор ОФЗ

Широкий рынок акций США

Пример актива в США

Чем частично заменить на Мосбирже

Среднесрочные облигации

Пример актива в США

Чем частично заменить на Мосбирже

Свой набор ОФЗ и фонды корпоративных облигаций: VTBU, FXRUПример актива в США

Чем частично заменить на Мосбирже

Свой набор акций коммунального сектора

Пример актива в США

Чем частично заменить на Мосбирже

Под долгосрочными мы подразумеваем облигации сроком от 10 лет. Среднесрочные — от года до 5—10 лет, а краткосрочные — до года. Иногда к краткосрочным причисляют также долговые бумаги с дюрацией от 1 до 3 лет. А среди коротких выделяют отдельную подкатегорию ультракоротких — сроком до 3 месяцев.

Постоянный портфель разработал аналитик Гарри Браун в 1980-х годах. Это среднерисковый портфель, в котором в равных долях распределены акции, золото, длинные облигации и ультракороткие. Портфель очень простой и воссоздается включением всего четырех ETF.

Пример наполнения постоянного портфеля через ETF

Широкий рынок акций США

Пример актива в США

Чем частично заменить на Мосбирже

Долгосрочные облигации

Пример актива в США

Чем частично заменить на Мосбирже

Свой набор ОФЗ

Ультракороткие облигации

Пример актива в США

Чем частично заменить на Мосбирже

Наличные и вклады

Пример актива в США

Чем частично заменить на Мосбирже

Элементарный портфель — гораздо более высокорисковый вариант, на 75% состоящий из акций. Стратегию предложил Билл Бернштейн — финансовый теоретик и автор книг по инвестициям. Портфель действительно простой, так как содержит 2 класса активов и воссоздается добавлением четырех ETF.

Пример наполнения элементарного портфеля через ETF

Акции США малой капитализации

Пример актива в США

Чем частично заменить на Мосбирже

Свой набор компаний из доступных

Акции США большой капитализации

Пример актива в США

Чем частично заменить на Мосбирже

Акции глобального рынка за исключением США

Пример актива в США

Чем частично заменить на Мосбирже

Краткосрочные облигации

Пример актива в США

Чем частично заменить на Мосбирже

Компании классифицируются по капитализации следующим образом: малая — до 2 млрд долларов, средняя — 2—10 млрд долларов, большая — свыше 10 млрд долларов.

Портфель 40/40/20 состоит из акций, облигаций и золота в указанных пропорциях. При этом в случае с акциями мы одновременно ставим как на растущие — индекс Nasdaq, так и доходные — индекс дивидендных аристократов. Подобную методику я уже использовал при оптимизации портфеля в статье про дивидендных аристократов. Облигации мы также делим на два типа: долгосрочные и короткие. Первые дают лучшую доходность в периоды экономической стабильности, вторые дают о себе знать в турбулентные периоды.

Пример наполнения портфеля 40/40/20 через ETF

Технологические акции

Пример актива в США

Чем частично заменить на Мосбирже

Дивидендные аристократы

Пример актива в СШ

Что такое инвестиционный портфель?

Инвестиционный портфель — это корзина активов, в которой могут храниться акции, облигации, денежные средства и многое другое. Инвесторы стремятся получить прибыль, смешивая эти ценные бумаги таким образом, чтобы отражать их устойчивость к риску и финансовые цели. Существует множество различных типов инвестиционных портфелей, некоторые из которых состоят из 401 (k) s, IRA и аннуитетов, а другие существуют сами по себе через брокерскую фирму или фирму финансового консультанта. Для получения дополнительной практической помощи рассмотрите возможность работы с местным финансовым консультантом, который поможет вам создать инвестиционный портфель, который подходит именно вам.

Определение распределения активов вашего инвестиционного портфеля

Если вы хотите инвестировать, то наверняка слышали о распределении активов. Это описывает, как вы разбиваете инвестиционный портфель на основе класса активов. Класс активов — это категория различных ценных бумаг. Например, обыкновенные акции — это акции, которыми вы владеете как часть компании, которые не предлагают фиксированной прибыли. Между тем, фиксированный доход может включать облигации и депозитные сертификаты (CD).

Ниже мы приводим еще несколько примеров различных ценных бумаг, с которыми вы можете построить инвестиционный портфель:

Но вы можете просто случайным образом сбросить их в инвестиционный портфель и ожидать значительного дохода. Хотя диверсификация является ключевым моментом, ваше распределение активов должно соответствовать вашей терпимости к риску.

Вы можете использовать наш калькулятор распределения активов, чтобы увидеть, как может выглядеть типичный портфель с учетом различных уровней допустимости риска.

Создание инвестиционного портфеля с учетом вашей терпимости к риску

Риск — это возможность ваших инвестиций потерять деньги, если рынок или определенный класс активов не работают.Когда вы инвестируете, всегда есть определенный риск. Если вы абсолютно не можете позволить себе потерять свои деньги, вы можете подумать о том, чтобы положить их на сберегательный счет или на лучший компакт-диск, который вы можете найти. И то и другое страхует FDIC. Это означает, что вы не потеряете все свои деньги, как с акциями.

Ваша толерантность к риску — это степень изменчивости, с которой вы можете справиться со своими инвестициями. Другими словами, он отражает то, насколько хорошо вы можете переносить взлеты и падения, связанные с любыми инвестициями.Это то, что инвесторы называют волатильностью рынка.

Если вам понадобятся деньги через несколько лет и вы не можете позволить себе их потерять, у вас низкий уровень толерантности к риску. Это означает, что вы, скорее всего, не оправитесь от серьезного спада на рынке.

С другой стороны, тот, кто не будет нуждаться в своих деньгах в течение 40 лет, вероятно, сможет выдержать большую нестабильность и выдержать взлеты и падения. У этого инвестора есть время переждать снижение стоимости своих инвестиций, прежде чем рынок вернется в норму.

В мире инвестирования промежуток времени между настоящим моментом и моментом, когда вам понадобятся деньги, известен как ваш временной горизонт. Об этом следует хорошо подумать при построении инвестиционного портфеля.

У каждого из нас разная толерантность к риску в зависимости от наших целей и жизненной ситуации. Например, одинокий выпускник колледжа, вероятно, может активно инвестировать, потому что время на его или ее стороне. Между тем, 75-летний пенсионер, который откладывает деньги на образование пары внуков, может не рисковать падением портфеля и, таким образом, будет иметь гораздо более консервативный портфель.

Как создать инвестиционный портфель с использованием ETF

Как упоминалось выше, распределение активов — это то, как вы распределяете деньги в своем портфеле по разным классам активов. Лучшее размещение активов для вашего портфеля будет зависеть от многих факторов. Если вы только начинаете, вам следует выбрать финансового консультанта, который поможет вам понять, как различные инвестиции могут повлиять на вас.

Когда вы думаете о распределении активов, имейте в виду, что классы активов разбиты на более мелкие категории.И каждый по-разному реагирует на рыночные условия. Например, акции сильно различаются от компании к компании. Вот почему люди группируют похожие инвестиции вместе. Это особенно характерно для биржевых фондов (ETF).

ETF — это фонд, который включает ряд аналогичных акций. Это могут быть акции определенного сектора экономики или даже акции разных стран. ETF мог инвестировать только в крупные, устоявшиеся компании или только в небольшие компании с высоким потенциалом роста.Инвестирование в несколько типов ETF диверсифицирует ваши общие вложения в акции, потому что вы будете вкладывать деньги в фонды, которые ведут себя по-разному в определенных экономических условиях. Большинство робо-консультантов фактически инвестируют деньги своих клиентов в ETF.

Чтобы подумать о своих инвестициях, финансовые консультанты рекомендуют вам создать разнообразный инвестиционный портфель. Это означает инвестирование в несколько классов активов. Это также означает выбор различных вариантов в рамках отдельного класса активов.

Итог

Когда вы строите свой инвестиционный портфель, тщательно подумайте о распределении активов. Убедитесь, что он соответствует вашей терпимости к риску. Вот насколько хорошо вы можете справляться с взлетами и падениями рынка.

Некоторые классы активов, например акции, обычно считаются более волатильными. Между тем ценные бумаги с фиксированным доходом, такие как облигации и CD, обычно считаются более безопасными инвестициями. Кроме того, подумайте о своем временном горизонте или времени, которое вы должны инвестировать, прежде чем вам действительно понадобятся эти деньги.

Советы по инвестированию и пенсионному планированию

- Финансовые консультанты часто специализируются на инвестировании и планировании выхода на пенсию. Чтобы найти финансового консультанта в вашем районе, попробуйте бесплатный инструмент подбора финансовых консультантов SmartAsset. Используя этот инструмент, вы получите до трех финансовых консультантов в вашем районе, и вы сможете выбрать, какой из них подходит вам. Начать сейчас.

- Отличный способ составить план выхода на пенсию — это рассчитать, сколько вам понадобится после выхода на пенсию.Подумайте, чем бы вы хотели заниматься после выхода на пенсию. Вы хотите путешествовать? Также подумайте о том, где вы хотите жить и какой образ жизни хотите. Например, вам нужно будет сэкономить больше, если вы хотите выйти на пенсию в месте с высокой стоимостью жизни. Калькулятор выхода на пенсию SmartAsset может подсказать, сколько вам следует откладывать каждый месяц, чтобы достичь своих целей.

- A 401 (k) очень полезен для накопления пенсионных накоплений. Небольшие регулярные взносы могут легко привести к значительной экономии в дальнейшей жизни.Вы должны внести особый вклад в 401 (k), если ваш работодатель предлагает совпадение. Если ваш работодатель не предлагает 401 (k), вы всегда можете инвестировать в индивидуальный пенсионный счет (IRA). Они работают аналогично 401 (k) в том смысле, что ваши взносы отсрочены от уплаты налогов.

Фото: © iStock.com / utah778, © iStock.com / ChristianChan, © iStock.com / asiseeit