Прямые и косвенные налоги: примеры

Налоговое законодательство, действующее в Российской Федерации, представляет собой сложную систему, построенную на основе взаимодействия множества разновидностей налогообложения для всех типов бизнеса. По какой бы системе ни работал индивидуальный предприниматель или же организация, они обязаны выплачивать в государственную казну налоги, которые делят на два вида: прямые и косвенные.

Косвенные налоги, прямые налоги, получаемые в государственную казну от населения и юридических организаций различного плана, являются ее важной, и, можно сказать, самой главной составляющей.

Прямые и косвенные налоги, примеры которых будут приведены ниже, помогают наполнять казну государства, что является основой для осуществления всех необходимых социальных выплат, заключения договоров, строительства жизненно необходимых проектов и т.д. Их роль в нормальном функционировании государства невозможно переоценить.

Все о прямых налогах

Что такое прямые налоги, как они высчитываются, и какая категория налогоплательщиков попадает под эти вычеты? Данный вопрос интересует практически каждого. Прямые налоги — это те, которые в соответствии с налоговым законодательством Российской Федерации взимаются как с физических, так и с юридических лиц при получении какой-либо прибыли. Также данная разновидность налогов может взиматься с имущества, которым владеет налогоплательщик. Но к такому случаю относятся только те ситуации, при которых стоимость имущества физического или юридического лица дает повод для обложения его налогом.

Прямые изымаются по-разному. Все зависит от того, кем является налогоплательщик – физическим лицом или же юридическим.

Для персон гражданских прямым налогом является:

- Налог на доходы.

- На участок земли, находящийся в собственности человека.

- На используемую воду.

- На личные транспортные средства.

Для юридических лиц перечень налоговых сборов таков:

- Налог на добавленную стоимость с работающего персонала.

- На получаемую прибыль.

- На имеющееся имущество.

- На принадлежащие юридическому лицу транспортные средства.

- На принадлежащую землю.

- На бизнес, связанный с игровыми автоматами и т.п.

- На имеющиеся водные источники.

- На добычу природных ресурсов из недр земли.

Так как в налоговую инспекцию регулярно поступает отчетная документация, а также декларации с различных организаций и от индивидуальных предпринимателей, количество денежных средств, которые должны поступить в государственную казну, просчитывается заранее.

В соответствии с законодательством нашей страны нет необходимости выплачивать налоги при получении доходов следующего типа:

- Пенсионных выплат.

- Пособий, выплачивающихся по причине становления на учет в центр занятости по месту жительства.

- Пособий, связанных с беременностью, а также родами.

- Выплат за сдачу крови (для доноров).

- Выплаты от супругов на несовершеннолетних детей – алименты.

- Выплаты за достижения в научной деятельности.

- Выплаты за достижения в различных сферах искусства.

- Денежная помощь от организации семье сотрудника в случае смерти последнего.

- Денежная помощь пострадавшим в случае стихийного бедствия.

- Доходы от продажи жилища, которое являлось собственностью гражданского лица более пяти лет. В случае когда жилье было приобретено до наступления 2016 года, оно должно являться собственностью физического лица до продажи не менее трех лет.

Подробный список доходов, облагающихся прямым налогом можно прочитать в ст.217 НК РФ.

Все о косвенных налогах

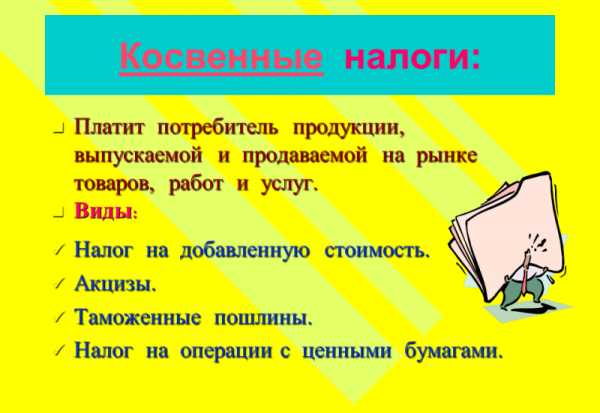

Косвенные налоги — это налоги, которые начисляются поверх стоимости того или иного товара. Их количество определяется количеством получаемой налогоплательщиком прибыли. Таким образом, получается, что налогоплательщик, который занимается производством той или иной продукции, или оказывающий какие-либо услуги должен продавать выпускаемое или же предоставлять свои услуги по цене с добавленной стоимостью на уплату в налоговую инспекцию.

По сути, в данном случае реальным плательщиком налоговых сборов является тот человек, который вышеупомянутый товар или услуги приобретает. Так как оплачивает при приобретении дополнительную стоимость именно он.

А производитель в данном случае является лишь посредником, помогающим попасть налоговым начислениям в государственную казну. При уплате налогов он выплачивает лишь ту денежную сумму, которая «накидывалась» поверх реальной стоимости продаваемых товаров или предоставляемых услуг.

Виды косвенных налогов:

Теперь при возникновении вопроса «налог с продаж это прямой или косвенный налог?» можно твердо сказать о том, что он является косвенным.

Косвенные налоги, примеры которых приведены выше, не взимаются в следующих случаях:

- С медицинских препаратов, а также некоторых медицинских услуг, предоставляемых населению страны.

- В случаях предоставления различных помещений для нужд иностранных организаций, которые четко прописаны в п.1 ст. 149 НК Российской Федерации.

- С услуг, которые касаются воспитания детей дошкольного возраста, предоставляемых соответствующими организациями.

- С продуктов, которые предоставляются детям в школьных столовых, а также с тех, которые предоставляются гражданам в медицинских учреждениях.

- С оказанных ритуальных услуг.

С полным перечнем ситуаций, когда косвенные налоги не начисляются, можно ознакомиться в ст. 149 Налогового кодекса Российской Федерации.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Прямые и косвенные налоги — примеры, какие выделяют виды прямых и косвенных налогов

Можно по-разному сгруппировать и классифицировать налоги для их определения. Но чаще всего их делят на прямые и косвенные налоги.

Виды налогов – прямые и косвенные

Прямые и косвенные налоги – это официальная законодательная классификация. Определения можно найти в Налоговом кодексе России в статье 12.

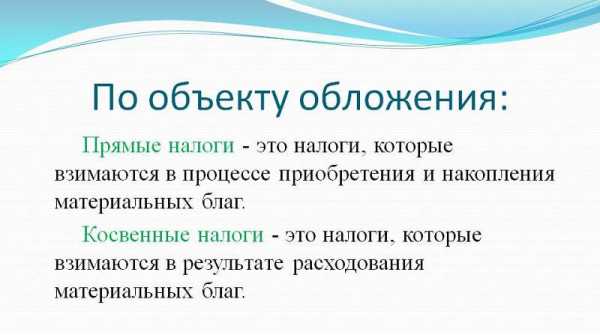

Прямыми налогами считаются те, которые налогоплательщики напрямую платят в казну. В общем, это имущественные налоги и платы за прибыль. Эти налоги обязаны платить все, кто владеет объектами налогообложения или получает прибыль. Этот вид – потомок ранней формы налогообложения, классический образец. Характерная особенность прямого налога – сложная схема расчета.

Косвенные налоги – это налоги на какие-либо товары или услуги. Платить их нужно производителям товаров и поставщикам услуг. Но эти налоговые затраты входят в итоговую стоимость продуктов. В итоге за них платит покупатель, и поэтому является косвенным плательщиком.

Косвенные налоги необходимы государству для управления внутренней экономикой, для влияния на покупателей. С помощью них можно регулировать спрос населения и в целом влиять на потребление. Также можно равномерно разделять налоговую нагрузку по всей территории страны. Косвенные налоги не так эмоционально воспринимаются людьми, поэтому они улучшают общую картину налоговой нагрузки. И самое главное – это быстрый способ закрывать дырки в бюджете, потому что средства поступают сразу после сделок и актов купли-продажи.

В разных странах по-разному формируется соотношение этих двух видов налогообложения. В США, Австралии, Великобритании прямые налоги преобладают. Но подоходный налог в этом случае довольно велик.

Существует евроконтинентальная модель, применяемая, например, в Германии. Тут население делает большие социальные взносы, а прямые налоги находятся в меньшинстве. Кроме Германии, такая налоговая модель распространена в Бельгии, Австрии и Франции.

В Латинской Америке государство пополняет бюджет за счет косвенных налогов, потому что в странах очень высокая инфляция.

В России превалируют косвенные доходы. Казна практически на 70 процентов пополняется за счет них. Однако есть тенденция движения к смешанной модели, чтобы чаша весов так значительно не склонялась в одну сторону.

Нельзя сказать, какая модель хороша, а какая – плоха. Гармоничное соотношение зависит от особенностей экономического развития стран.

Прямые налоги

Прямые налоги более честные с точки зрения рядового гражданина. Однако их сложнее собирать и высчитывать. Но в отношениях между государством и налогоплательщиком нет третьих лиц, как в случае с косвенными налогами.

Примеры основных разновидностей прямых налогов мы указали в таблице.

НАИМЕНОВАНИЕ | ОПИСАНИЕ |

Подоходный налог | Налог на доходы населения. Платить должны, в том числе, и иностранные граждане. Вносить деньги нужно в конце года. Диапазон ставки: от 12 до 45 процентов. Социальные выплаты (пенсии, пособия и т.д.) налогом не облагаются. |

Налог на прибыль | Физические лица платят подоходный налог из полученных доходов, а юридические лица платят налог на прибыль предприятия. Диапазон ставки: от 15 процентов (прибыль от дивидендов) до 35 процентов. |

Имущественные налоги | Это налог на земельные участки, на недвижимость, наследство – на любое имущество. Часто люди путаются: налог на имущество – прямой или косвенный? Ответ – это самый характерный пример прямого налога. |

Социальные выплаты | Деньги, которые работодатель высчитывает в пользу социальных фондов (например, пенсионного). |

Косвенные налоги

Многие люди считают, что они платят в основном только подоходный налог, если имеют один официальный источник доходов. Но не все так просто. Каждый день, расплачиваясь в магазине, покупатель становится клиентом магазина, а заодно и налоговой.

Разновидности косвенных налогов:

- налог на добавленную стоимость. Налог платится производителем на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции. И заплатить за данный налог придется покупателю. НДС существует не так долго, как другие налоги. Его ввели во Франции в середине прошлого столетия, а затем все европейские государства переняли инициативу французов.

- индивидуальный налог, или акцизы. НДС нужно платить всем производителям, этот налог не зависит от вида деятельности. Акцизы вводятся в основном на очень популярные товары, на сверхприбыль. Рядовому человеку от этого легче не становится. Акцизы тоже входят в стоимость товара. Причем в России акцизами облагаются не только товары внутреннего рынка, но и импортные.

- выплаты за государственные услуги. Имеется в виду плата за получение лицензии в налоговой государственного образца. Или выплаты за оформление других необходимых для работы документов.

- таможенные пошлины – налоги на внешнюю торговлю.

Главный плюс косвенных налогов с точки зрения государства – это относительная легкость их сборов и меньший процент уклонения от налогов. Действительно, производителю нет смысла уклоняться от уплаты. А покупателю придется поневоле стать плательщиком. Причем потребителям будет сложно судить о том, сколько налогов они по-настоящему платят.

2 583 просмотраПодпишитесь на Bankiros.ruПредыдущая статья

Налог на водные ресурсы — что это такое

Следующая статья

Федеральные налоги

bankiros.ru

Прямые и косвенные налоги — таблица 2019

Прямые и косвеннные налоги — это два основных типа налогов, которые различаются между собой по способу взимания. Это ключевой признак, на котором основана классификация налоговых обязательств на прямой налог и косвенный; примеры того, какие налоги косвенные, а какие прямые, рассмотрим в нашей статье.

Характеристика прямых и косвенных налогов

Ключевое отличие прямых налогов от косвенных заключается в способе их изъятия у налогоплательщиков. Так, чтобы определиться с отличиями, нужно раскрыть понятия данных групп налоговых обязательств.

Прямыми называют те налоговые обязательства, которые изымаются у налогоплательщиков напрямую с их имущественных активов или полученных доходов. Условия данного вида налогообложения предусматривают конкретные ставки либо фиксированные платежи в пользу государственного бюджета. Причем экономический субъект самостоятельно исчисляет и уплачивает обязательства за счет своих собственных средств и капиталов.

Косвенные же взимаются не напрямую, а учитываются в определенных величинах. Такой вид обязательств представляет собой специальную наценку на стоимость товара либо работы или услуги, реализуемой на территории нашего государства. Если говорить простым языком, то эта торговая наценка включается в стоимость товара продавцом, но оплачивает ее уже конечный покупатель. Следовательно, продавец в данной цепочке выступает в роли посредника: он начисляет надбавку, он же ее и уплачивает в государственный бюджет. А вот оплачивает надбавку потребитель. Именно поэтому такие обязательства называют сборами за потребление.

Итак, чем отличаются прямые налоги от косвенных? Основное отличие прямого налога от косвенного заключается в способе изъятия: напрямую с объекта обложения либо в виде потребительской наценки.

Прямые и косвенные налоги: таблица

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

|

Прямые |

Косвенные |

||

|

Наименование |

Описание |

Наименование |

Описание |

|

НДФЛ |

Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. |

НДС |

Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %. |

|

ННПО |

Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20 % в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов. |

Акцизы |

Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров. |

|

Имущественный |

Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ. |

Таможенные пошлины |

Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны. |

|

Земельный |

Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне |

Государственные пошлины |

Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере. |

|

Транспортный |

Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки. |

Лицензирование бизнеса |

Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей. |

|

Специальные налоговые режимы (патент, УСН, ЕНВД, ЕСХН) |

Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спецрежимы представляют собой фиксированный платеж в пользу государственного бюджета. |

||

Сравнительный анализ

Как мы отметили выше, налоги бывают прямыми и косвенными, то есть разделяются по способу изъятия налоговых обязательств у плательщиков. Однако, помимо особенностей изъятия обязательств, КН и ПН имеют множество дополнительных отличий.

Так, например, ПН собираются в бюджете государства с большими затруднениями. То есть по имущественным и доходным обязательствам имеются большие задолженности за налогоплательщиками. Помимо уклонения от уплаты, некоторые экономические субъекты умышленно занижают налогооблагаемую базу, чтобы снизить размеры платежей.

Однако имущественные и доходные сборы оправданны, так как взимаются с конкретного объекта. Сумма рассчитывается в зависимости от объема налогооблагаемого объекта, выраженного в денежном эквиваленте.

А вот КН не оправданны, они устанавливаются в виде торговой наценки, которой могло и не быть. В то же время проблем с уплатой таких обязательств возникает намного меньше. Следовательно, КН довольно быстро собираются, что позволяет направлять денежные средства на бюджетные расходы. Отметим, что объем и процентное соотношение прямых и косвенных налогов регулируются на законодательном уровне. Это позволяет своевременно сокращать разницу между доходной и расходной частями бюджета.

ppt.ru

Косвенные налоги 2019: примеры, перечень, виды

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Примеры рассмотрим в нашей статье.

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов. Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов. Примерами таких НО могут выступать: НДФЛ, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар. Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика. А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязател2ьства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так, главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? Государственная пошлина взимается за определенную юридическую услугу, которая оказывается госорганом. Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие. Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

ppt.ru

Прямые и косвенные налоги: примеры, отличия (таблица)

Обязательные платежи юридических и физических лиц в бюджет можно разделить на прямые и косвенные налоги. Такое разделение позволяет упорядочить платежи, обеспечить оптимальное распределение нагрузки на плательщиков и налоговый контроль.

Налоги — обязательные платежи, которые уплачиваются гражданами и юридическими лицами в бюджет с целью формирования его доходной части, могут быть классифицированы по разным признакам. В статье рассмотрим подробнее разделение платежей на прямые и косвенные.

Прямые и косвенные налоги: примеры

Этот тип платежей возникают там, где есть доход и иные материальные блага (недвижимость, транспорт, природные ресурсы). В случае прямого налогообложения суммы платежей поступают непосредственно от плательщика (прямо) в бюджет. Смотрите таблицу примеров.

| Прямые налоги | ||

| Реальные Взимаются в силу факта владения имуществом. Не зависят от финансового положения или доходов плательщика |

Имущественный |

Организации обязаны платить налог с недвижимого имущества, числящееся на балансе как основное средство (ст. 374 НК). С 1 января 2019 движимое имущество не считается объектом обложения. Плательщиками налога на имущество физлиц признаются граждане, которым на праве собственности принадлежит: дом, квартира, комната, гараж, машино-место и другие объекты согласно ст. 401 НК. |

| Земельный | Взимается с организаций и граждан, у которых есть земельные наделы на праве собственности, праве постоянного или бессрочного пользования или праве пожизненного наследуемого владения. Участок должен соответствовать критериям ст. 389 кодекса. | |

| Транспортный |

Если организация или физлицо владеют транспортным средством, то оно облагается налогом. База зависит от мощности двигателя в л.с. Для воздушного и водного транспорта налоговая база — это единица транспорта. |

|

|

Другие:

|

||

|

Личные Объект налогообложения в данном случае определяют индивидуально с учетом льгот. Зависят от доходов и финансового положения плательщика |

На прибыль | Плательщики — юридические лица. Сумма прямо пропорциональна финансовому результату деятельности компании (гл. 26 НК). |

| НДФЛ | Начисляется на совокупный доход физических лиц, в т.ч. предпринимателей (ст. 217 НК). Уменьшается на сумму подтвержденных расходов. | |

Косвенные налоги: что это, примеры

Косвенные налоги входят в стоимость приобретаемых товаров, работ, услуг и устанавливаются в виде надбавок к цене или тарифу. Оплачивает эту надбавку покупатель в момент совершения покупки, а перечисляет средства в бюджет продавец из выручки. Продавец выступает агентом (посредником) в процессе перечисления денег полученных им в счет уплаты налога государству.

Косвенные налоги: виды |

||

|

Акцизы |

Универсальные (устанавливаются на весь объем реализации) Налог на добавленную стоимость (НДС) |

Уплата НДС происходит на всех стадиях производства и реализации. На ставку налога влияет категория товара. |

|

Индивидуальные (устанавливаются на определенные виды товаров — подакцизную продукцию) |

Акцизы включены в стоимость алкоголя, табачной продукции, автомобилей и мотоциклов, топлива, керосина и бензина, масел для двигателей, природного газа и топлива для печей | |

|

Фискальные монополии |

Облагаются товары и услуги, производство и реализация которых сосредоточена в госструктурах | Плата за государственные лицензии, разрешения |

| Пошлины и сборы |

Таможенные (экспортные и импортные) | Основанием для взимания является перемещение товаров за пределами государства. Существуют пошлины на ввоз и вывоз товаров |

| Государственные | Взимаются в случаях, требующих государственной регистрации: регистрация юридического лица или в качестве предпринимателя, внесение изменений в реестр и т.д. | |

Прямые и косвенные налоги: отличия

| Признак по которому сравниваем | Прямые | Косвенные |

| Поступление в бюджет | Прямое | Через посредника (продавца) |

| Объект | Доходы и имущество (движимое и недвижимое) налогоплательщика | Реализуемые товары, работы, услуги |

| Плательщик | Непосредственно владелец дохода, имущества | Конечный потребитель товара, работы, услуги |

| Факторы, которые влияют на размер налога | Величина дохода, материальное положение, размер земельных участков или метраж недвижимости, мощность транспортных средств | Цена товара или работы, тарифные ставки |

| Участие в формировании конечной цены | Цена зависит от производства | Влияют на конечную стоимость товаров и услуг (например, повышение НДС до 20% сказалось на росте цен) |

| Степень открытости для | Налогоплательщик знает какими ставками облагается доход, имущество и т.д. | Зачастую потребители не имеют представления о том, сколько и каких налогов входит в цену товара |

| Зависимость от сопутствующих факторов | Имеется | Отсутствует |

| Сложность взимания | Сложно (базу для исчисления налога можно искусственно занизить) | Легче |

Соотношение прямых и косвенных налогов

Для разработки эффективной государственной налоговой политики определяют вклад каждого вида налога.

На сегодняшний день основное налоговое бремя несет бизнес (порядка 70% общих поступлений). И сместить нагрузку на рядовых граждан представляется невозможным в виду низкой покупательной способности населения.

Основным достоинством косвенных налогов считается их стабильность, быстрое поступление в бюджет в связи с тем, что налогом облагаются реализация и потребление. Негативные экономические факторы не влияют на изъятие этих платежей. И при снижении темпов роста экономики государство именно за счет них пополняет бюджет. Собственно, повышение ставки НДС на 2 процентных пункта с начала 2019 года яркий тому пример.

Основным недостатком непрямого налогообложения справедливо считают отсутствие диференцированных ставок для разных категорий плательщиков. К примеру, при заправке машины бензином, и человек со среднестатистической зарплатой и топ менеджер заплатят одинаковую сумму налога. То есть налицо обременительность такого налогообложения для малообеспеченных граждан.

К недостаткам прямого изъятия платежей относят возможность плательщика скрыть доходы — не сдать декларацию, занизить налогооблагаемую базу. Поэтому такой способ пополнения бюджета носит периодических характер. Задача государства состоит в создании мотивирующих условий для налогоплательщиков для вывода из тени своих доходов.

Считается, что в РФ сложилась латиноамериканская налоговая модель с элементами евроконтинентальной.

Латиноамериканская модель характеризуется большой долей косвенных платежей. С ростом цен по причине инфляции увеличиваются отчисления налогов в бюджет, что в какой-то мере его защищает.

Для евроконтинентальной модели характерна социально-ориентированная государственная политика с высокой долей отчислений на нужды соцстрахования.

В идеале же нужно получить взвешенную систему, которая позволит не только пополнять бюджет, но и обеспечит условия для развития бизнеса и предпринимательства, особенно с сфере производства. Важно, чтобы налоговая система не стала антистимулом для развития.

www.gazeta-unp.ru

прямые и косвенные налоги примеры и таблица

Налоговый кодекс определяет список налогов, используемых в Российской Федерации. Весь список налогов классифицируется различными способам на основе своих критериев. Одним из таких способов является разделение налогов на прямые и косвенные.

Налогом называется обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Отличия прямых и косвенных налогов

Главная отличительная черта прямых и косвенных налогов заключается в том, на кого они возложены (с кого взимаются) и с чего считаются.

Прямые налоги относятся к деятельности предприятия и появляются за счет того, что предприятие работает. Примеры прямых налогов – это Налог на прибыль, Налог на имущество, Земельный налог, Транспортный налог, Фонд социального страхования и др. Главным плательщиком прямых налогов является само предприятие. Каждый вид прямого налога имеет свою базу исчисления и правила расчета.

Косвенные налоги появляются с определенных сумм и цен и напрямую ложатся на плечи покупателей (носитель налога). Примеры косвенных налогов это — НДС, Акцизы, Госпошлина, Налог на рекламу (отменили), Налог с продаж (отменили). Главным плательщиком косвенных налогов является покупатель. Для косвенных налогов характерно их включение в цену. Выглядит это так: к цене товара/услуги добавляется сумма налога. Например, для НДС – это добавление к розничной цене еще суммы, подсчитанной, как процент по ставке 10% или 18% от розничной цены (100р. + (100*18%) = 118р.)

Таблица различий между прямыми и косвенными налогами

Прямые налоги | Косвенные налоги |

1. По поводу взимания налогов выступают два субъекта: бюджет и налогоплательщик | По поводу взимания налогов выступают три субъекта: бюджет, носитель налога и юридический налогоплательщик, как посредник между ними |

2. Налоговое бремя несет непосредственно юридический плательщик | Налоговое бремя несет носитель налога, тогда как сам налог в бюджет поступает через юридического плательщика |

3. Величина налогов непосредственно зависит от финансовых результатов деятельности плательщика | Величина налогов не зависит от финансовых результатов деятельности плательщика |

4. Эти налоги от доходов, от имущества | Эти налоги от оборотов по реализации товаров(работ, услуг) |

Налоги: план счетов бухгалтерского учета

Прямые налоги в бухгалтерском учете – список бухгалтерских счетов

Косвенные налоги в бухгалтерском учете – список бухгалтерских счетов

Классификация налогов на прямые и косвенные не единственная. Законодательство предлагает несколько принципов классификации:

— по способу взимания (прямые и косвенные)

— по субъекту налогообложения (по налогоплательщику)

— по объекту налогообложения

— по уровню бюджета, в который зачисляется налог

— по целевой направленности введения налога.

Различные варианты классификации налогов относят их к разным группам, придавая им свойства и характеристики этих групп. Тем самым, появляется возможность для Законодателя лучше изучать и познавать сущность налогов.

buhucheba.ru

Прямые и косвенные налоги, перечень

Существует множество признаков, по которым можно классифицировать налоговые платежи. Один из основных критериев – это разделение на прямые и косвенные налоги. Что же такое прямой, и что такое косвенный налог? Определение главного отличия прямых налогов от косвенных – в возможности или невозможности «переложить» налоговое бремя на конечного потребителя.

Виды прямых налогов

Прямые налоги можно разделить на 2 группы – налоги с дохода и с имущества. Эти обязательные платежи оплачивает сам налогоплательщик – получатель дохода или собственник имущества. С точки зрения классической теории основное, чем отличаются прямые налоги от косвенных – это невозможность перераспределить налоговую нагрузку на других экономических субъектов.

Однако не для всех платежей это отличие прямого налога от косвенного соответствует традиционным представлениям

К налогам с дохода относятся налог на доходы физических лиц и налог на прибыль предприятий. Данные платежи действительно практически невозможно переложить на иных лиц.

Что же касается «имущественной» группы прямых налогов, то здесь ситуация несколько иная. Владелец объекта недвижимости, земельного участка или транспортного средства может сдать его в аренду. Тем самым, затраты по налогам на владение указанными объектами фактически будет нести не собственник имущества, а арендатор.

Следовательно, эта группа прямых налогов в определенной степени обладает свойствами косвенных.

Виды косвенных налогов

Косвенные налоги взимаются таким образом, что налогоплательщик имеет возможность компенсировать затраты на их уплату за счет других лиц. Основным способом такого перераспределения является включение сумм налога в цену товара или услуги для конечного потребителя. Финансирование затрат на налоговые платежи за счет средств самого налогоплательщика для косвенного налога не характерно.

К косвенным налогам относятся следующие группы обязательных платежей.

1. Универсальные налоги. Практически при любой реализации товаров или услуг (за исключением отдельных льготных категорий) взимаются относящиеся к этой группе косвенные налоги. Примеры — НДС или налог с продаж.

2. Специальные налоги. В данном случае налог уплачивается только при реализации определенных категорий товаров (как правило — алкоголь, табачные изделия, предметы роскоши). Примером специальных косвенных налогов являются акцизы.

3. Государственные монополии. Экономические субъекты вносят платежи в бюджет за получение разрешений на занятие определенными видами деятельности (лицензирование) либо за совершение юридически значимых действий (госпошлина).

4. Косвенные налоги наряду с прочими включают и таможенные пошлины. Это особая группа обязательных платежей, которые уплачиваются только при перемещении товаров или услуг через границу государства.

Прямые и косвенные налоги – таблица

Итак, мы рассмотрели группы, на которые делятся прямые и косвенные налоги. Перечень основных видов налогов в разрезе групп приведен в таблице.

Прямые и косвенные налоги

Косвенные налоги на бизнес и физических лиц с точки зрения государства

По сравнению с прямыми сбор косвенных налогов для государства представляется более простой задачей. В данном случае основным налогоплательщиком является бизнес, а налоговой базой – выручка от реализации или добавленная стоимость, т.е. показатели, которые несложно проконтролировать во время проверки.

Предприятие может некоторое время не получать прибыль или не иметь в собственности (арендовать) недвижимость, но добавленная стоимость генерируется практически всегда, если ведется хоть какая-нибудь деятельность. Физические лица могут не являться плательщиками НДФЛ (например, пенсионеры), но они любом случае опосредованно платят косвенные налоги, включенные в цену приобретаемых товаров.

Поэтому можно сказать, что, в отличие от прямых, косвенные налоги обязательны для уплаты всеми экономическими субъектами на территории государства.

Кроме того, т.к. эти налоги уплачиваются с оборота, то при наличии инфляции суммы налоговых платежей «автоматически» растут пропорционально росту цен.

Поэтому в государствах с относительно высоким уровнем инфляции и сложностями в налоговом администрировании (к которым относится и Россия) соотношение прямых и косвенных налогов, как правило, сдвигается в пользу последних.

Косвенные налоги и эластичность спроса

Говоря о перераспределении налогового бремени на конечного потребителя товаров и услуг не следует забывать о том, что цены нельзя повышать до бесконечности. А до какой степени можно? Это зависит от показателя, называемого эластичностью спроса. Спрос тем более эластичен, чем сильнее он меняется при изменении какого-либо влияющего фактора (для нашего случая – чем сильнее снижается при росте цены).

Соответственно, чем менее эластичен спрос на определенную группу товаров, тем большую часть нагрузки по косвенным налогам производитель может переложить на потребителей своей продукции.

Не случайно самыми высокими косвенными налогами – акцизами облагается в первую очередь алкогольная и табачная продукция. Эластичность спроса на эти группы товаров очень низка (попросту говоря, их будут покупать практически по любым ценам), что и гарантирует поступления в бюджет по данному налогу.

Вывод

В зависимости от возможности переложить нагрузку на конечного потребителя товаров или услуг налоги подразделяются на прямые и косвенные. Прямые налоги делятся на подоходные и имущественные, а косвенные – на универсальные, специальные, оплату государственных услуг и таможенные пошлины. Косвенные налоги проще администрировать, чем прямые, и их поступления растут пропорционально инфляции. Поэтому в структуре доходов бюджета РФ традиционно преобладают косвенные налоги.

spmag.ru