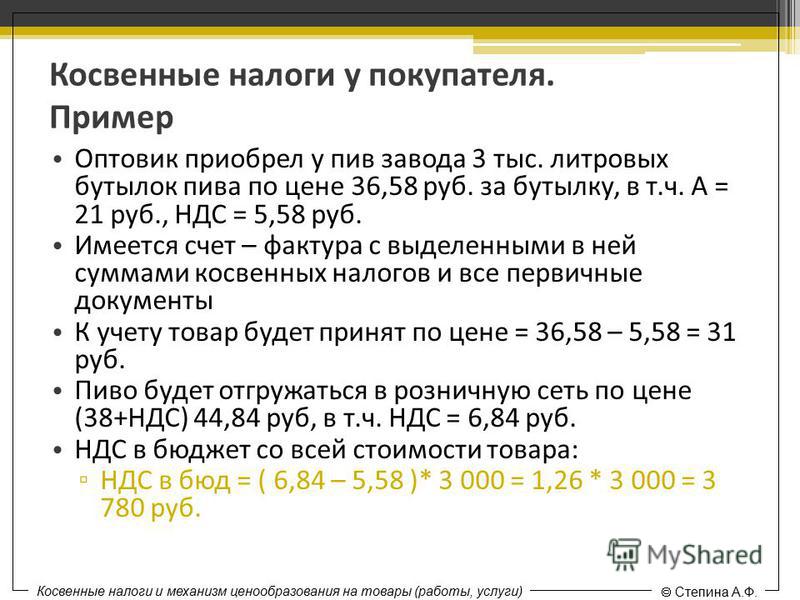

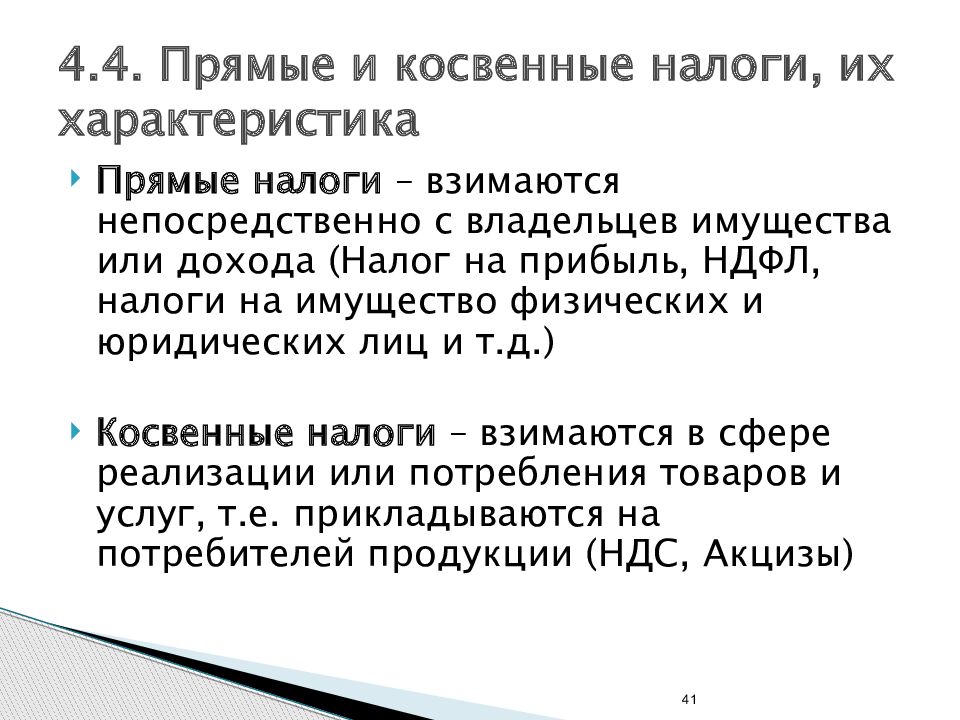

Прямые и косвенные налоги, перечень

Существует множество признаков, по которым можно классифицировать налоговые платежи. Один из основных критериев – это разделение на прямые и косвенные налоги. Что же такое прямой, и что такое косвенный налог? Определение главного отличия прямых налогов от косвенных – в возможности или невозможности «переложить» налоговое бремя на конечного потребителя.

Виды прямых налогов

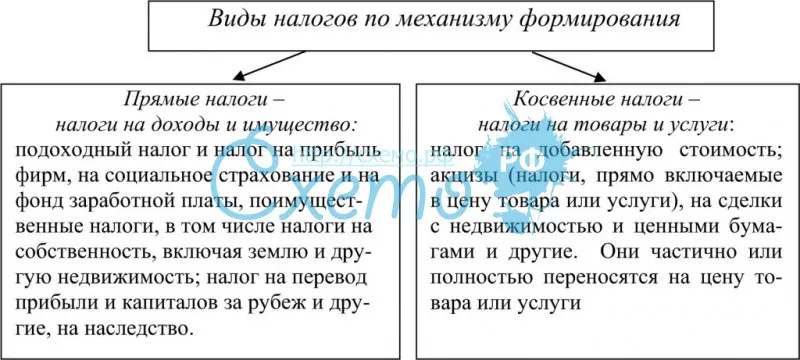

Прямые налоги можно разделить на 2 группы – налоги с дохода и с имущества. Эти обязательные платежи оплачивает сам налогоплательщик – получатель дохода или собственник имущества. С точки зрения классической теории основное, чем отличаются прямые налоги от косвенных – это невозможность перераспределить налоговую нагрузку на других экономических субъектов.

Однако не для всех платежей это отличие прямого налога от косвенного соответствует традиционным представлениям

К налогам с дохода относятся налог на доходы физических лиц и налог на прибыль предприятий.

Что же касается «имущественной» группы прямых налогов, то здесь ситуация несколько иная. Владелец объекта недвижимости, земельного участка или транспортного средства может сдать его в аренду. Тем самым, затраты по налогам на владение указанными объектами фактически будет нести не собственник имущества, а арендатор.

Следовательно, эта группа прямых налогов в определенной степени обладает свойствами косвенных.

Виды косвенных налогов

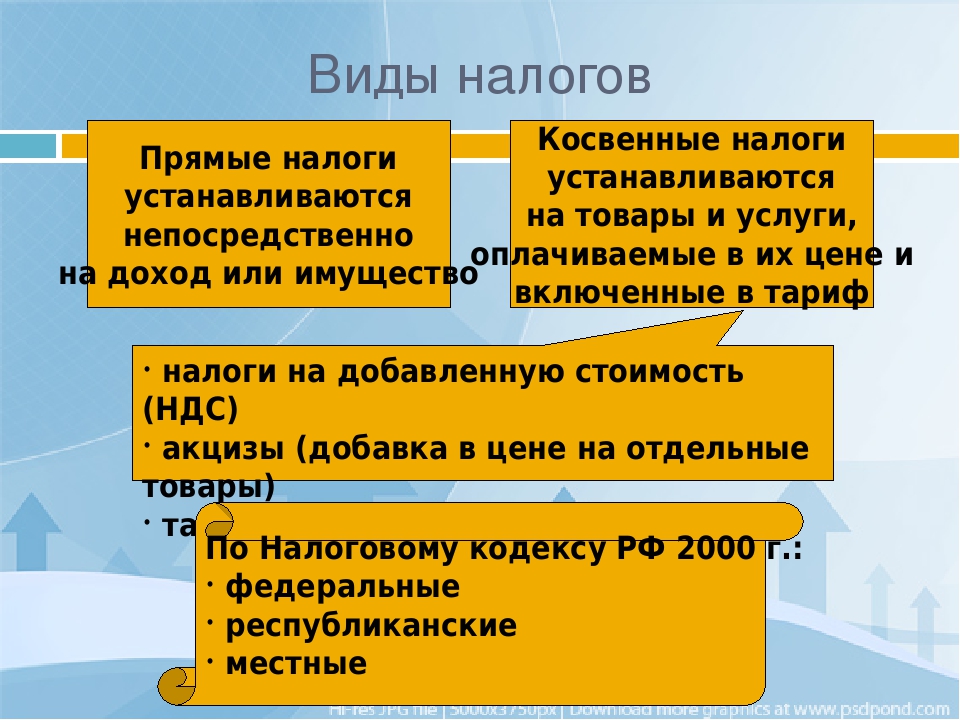

Косвенные налоги взимаются таким образом, что налогоплательщик имеет возможность компенсировать затраты на их уплату за счет других лиц. Основным способом такого перераспределения является включение сумм налога в цену товара или услуги для конечного потребителя. Финансирование затрат на налоговые платежи за счет средств самого налогоплательщика для косвенного налога не характерно.

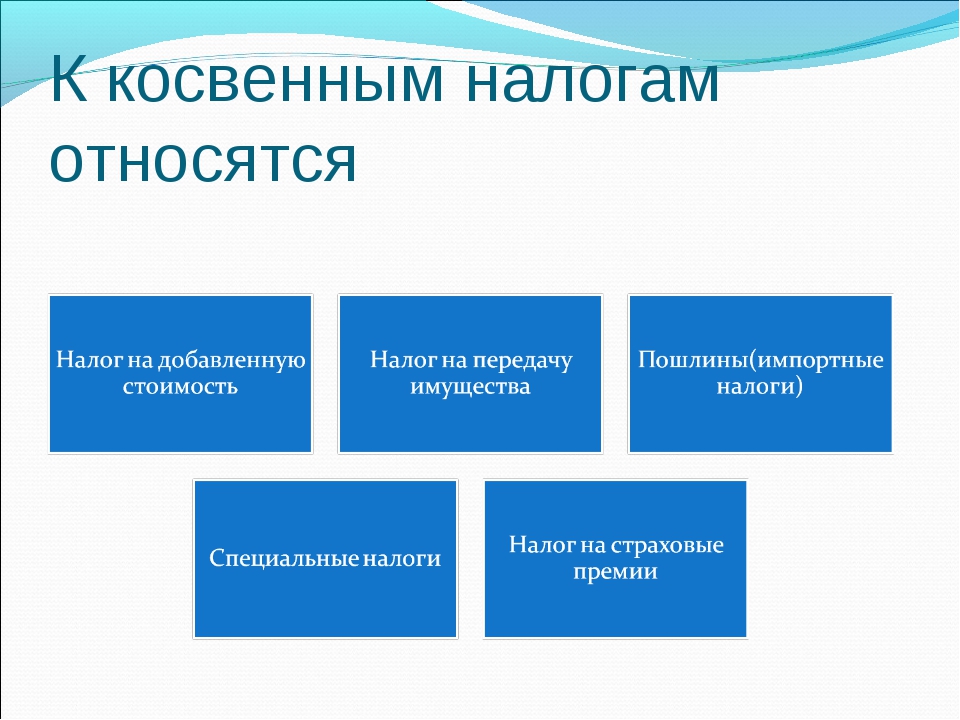

К косвенным налогам относятся следующие группы обязательных платежей.

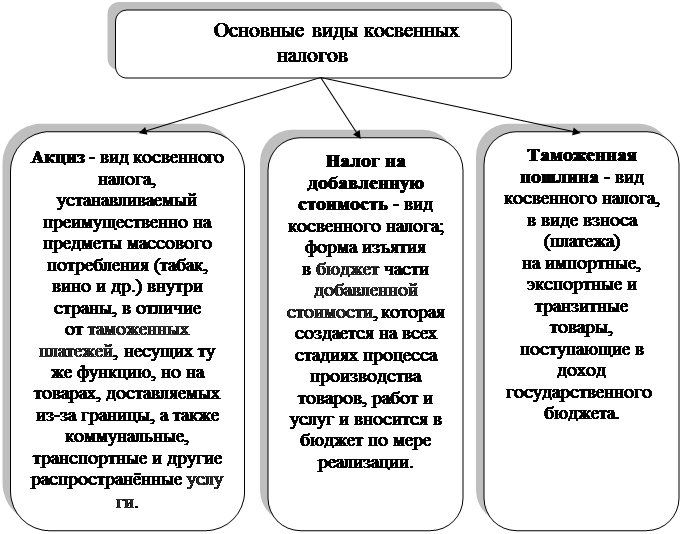

1. Универсальные налоги. Практически при любой реализации товаров или услуг (за исключением отдельных льготных категорий) взимаются относящиеся к этой группе косвенные налоги. Примеры — НДС или налог с продаж.

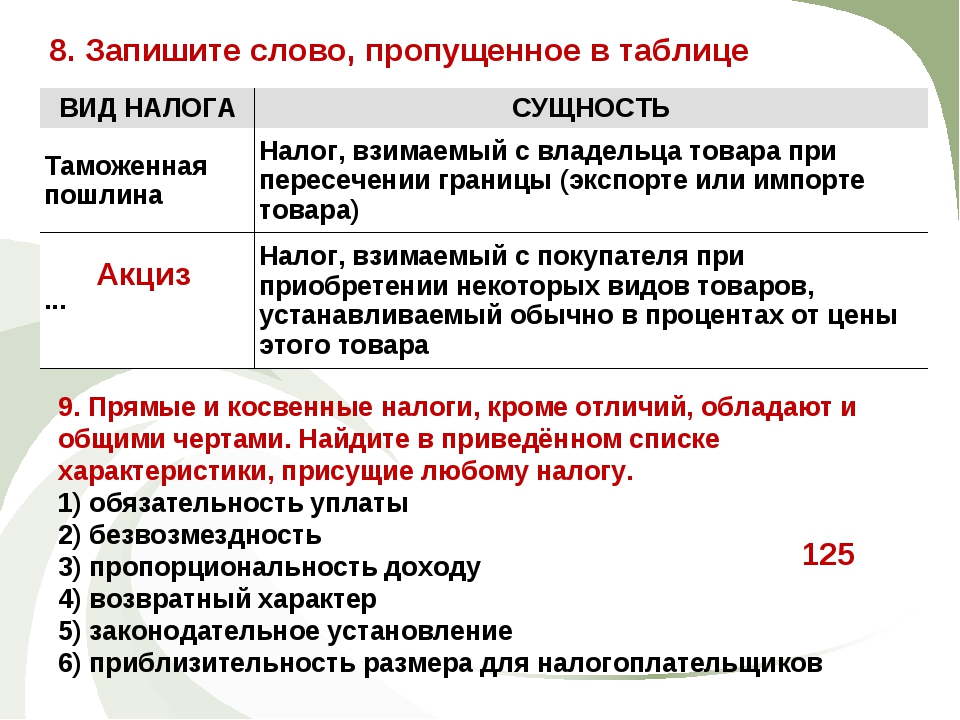

2. Специальные налоги. В данном случае налог уплачивается только при реализации определенных категорий товаров (как правило — алкоголь, табачные изделия, предметы роскоши). Примером специальных косвенных налогов являются акцизы.

3. Государственные монополии. Экономические субъекты вносят платежи в бюджет за получение разрешений на занятие определенными видами деятельности (лицензирование) либо за совершение юридически значимых действий (госпошлина).

4. Косвенные налоги наряду с прочими включают и таможенные пошлины. Это особая группа обязательных платежей, которые уплачиваются только при перемещении товаров или услуг через границу государства.

Прямые и косвенные налоги – таблица

Итак, мы рассмотрели группы, на которые делятся прямые и косвенные налоги. Перечень основных видов налогов в разрезе групп приведен в таблице.

Перечень основных видов налогов в разрезе групп приведен в таблице.

Прямые и косвенные налоги

Косвенные налоги на бизнес и физических лиц с точки зрения государства

По сравнению с прямыми сбор косвенных налогов для государства представляется более простой задачей. В данном случае основным налогоплательщиком является бизнес, а налоговой базой – выручка от реализации или добавленная стоимость, т.е. показатели, которые несложно проконтролировать во время проверки.

Предприятие может некоторое время не получать прибыль или не иметь в собственности (арендовать) недвижимость, но добавленная стоимость генерируется практически всегда, если ведется хоть какая-нибудь деятельность. Физические лица могут не являться плательщиками НДФЛ (например, пенсионеры), но они любом случае опосредованно платят косвенные налоги, включенные в цену приобретаемых товаров.

Поэтому можно сказать, что, в отличие от прямых, косвенные налоги обязательны для уплаты всеми экономическими субъектами на территории государства.

Кроме того, т.к. эти налоги уплачиваются с оборота, то при наличии инфляции суммы налоговых платежей «автоматически» растут пропорционально росту цен.

Поэтому в государствах с относительно высоким уровнем инфляции и сложностями в налоговом администрировании (к которым относится и Россия) соотношение прямых и косвенных налогов, как правило, сдвигается в пользу последних.

Косвенные налоги и эластичность спроса

Говоря о перераспределении налогового бремени на конечного потребителя товаров и услуг не следует забывать о том, что цены нельзя повышать до бесконечности. А до какой степени можно? Это зависит от показателя, называемого эластичностью спроса. Спрос тем более эластичен, чем сильнее он меняется при изменении какого-либо влияющего фактора (для нашего случая – чем сильнее снижается при росте цены).

Соответственно, чем менее эластичен спрос на определенную группу товаров, тем большую часть нагрузки по косвенным налогам производитель может переложить на потребителей своей продукции.

Не случайно самыми высокими косвенными налогами – акцизами облагается в первую очередь алкогольная и табачная продукция. Эластичность спроса на эти группы товаров очень низка (попросту говоря, их будут покупать практически по любым ценам), что и гарантирует поступления в бюджет по данному налогу.

Вывод

В зависимости от возможности переложить нагрузку на конечного потребителя товаров или услуг налоги подразделяются на прямые и косвенные. Прямые налоги делятся на подоходные и имущественные, а косвенные – на универсальные, специальные, оплату государственных услуг и таможенные пошлины. Косвенные налоги проще администрировать, чем прямые, и их поступления растут пропорционально инфляции. Поэтому в структуре доходов бюджета РФ традиционно преобладают косвенные налоги.

Прямые и косвенные налоги. Какие налоги относятся к прямым и косвенным? Примеры

Налоги — это обязательные платежи физических и юридических лиц государству. По способу взимания налоги делят на два основных типа: прямые и косвенные.

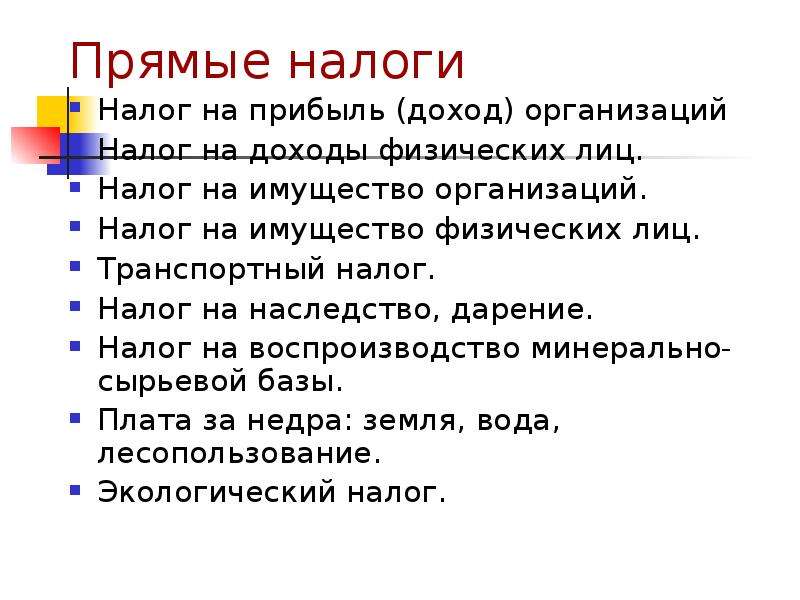

Прямые налоги — это обязательные платежи с доходов или имущества. Например, налог на доходы физических лиц, налог на прибыль предприятий, налог на имущество, транспортный налог и т.п. Их налогоплательщик вносит непосредственно в казну.

Косвенные налоги — это надбавки к цене товаров и услуг. Например, акцизы, таможенные пошлины, налог на добавленную стоимость. Формально эти налоги уплачивает государству продавец. Но в итоге продавец включает эти налоги в конечную цену, так что реально их платит покупатель.

Прямые налоги. Примеры

Прямые налоги — это обязательные платежи, которые государство взимает непосредственно с доходов или с имущества налогоплательщика.

В России к прямым налогам относятся:

Прямые налоги с физических лиц

- Подоходный налог (налог на доходы физических лиц — НДФЛ). Налог на доходы физических лиц в России составляет 13% — по европейским меркам это низкая ставка.

- Налог на наследование и дарение

- Транспортный налог

- Налог на недвижимость

Прямые налоги с юридических лиц

- Налог на прибыль предприятия — корпоративный налог. Является важнейшим прямым налогом. Объектом обложения выступает валовая прибыль компании.

- Налог на имущество предприятий

- Земельный налог с предприятий

- Налог на добычу полезных ископаемых. НДПИ дает наибольшие доходы российскому бюджету — более 50% налоговых поступлений.

Косвенные налоги. Примеры

Косвенные налоги — это налоги на товары и услуги. Они могут быть универсальными (НДС, налог с продаж) и индивидуальными (на бензин, на табак).

Косвенные налоги уплачивает в казну производитель, поставщик или продавец. Чтобы не терять деньги, он включает эти налоги и в цену товаров и услуг, так что в результате косвенные налоги оплачивает из своего кармана потребитель.

В России к косвенным налогам относятся:

- Акцизы — косвенные налоги в процентах от продажной цены товара. В России действуют акцизы на топливо, на легковые автомобили, на табачные изделия, алкоголь.

- Таможенные пошлины — экспортные, импортные и транзитные.

- Налог на добавленную стоимость (НДС). В России он составляет 20%.

- Фискальные монополии — плата за государственные лицензии и разрешения, сборы и пошлины за оформление документов.

В России действуют акцизы на топливо, на легковые автомобили, на табачные изделия, алкоголь.

В России действуют акцизы на топливо, на легковые автомобили, на табачные изделия, алкоголь.Преимущества и недостатки косвенных налогов

Главный плюс косвенных налогов для государства — высокая собираемость. Покупатель не может уклониться от уплаты этих налогов. Приобретая товар или услугу, гражданин автоматически уплачивает акцизы, пошлины, НДС и прочие косвенные налоги.

Другим плюсом косвенных налогов иногда называют их добровольность. Если человек не покупает алкогольные напитки, то соответствующий акциз его никак не затрагивает.

В то же время многих косвенных налогов избежать невозможно. НДС уплачивается почти со всех товаров и услуг, и это ведет к повышению цен. При этом уровень доходов покупателей не играет роли, поэтому для бедных бремя косвенных налогов оказывается тяжелее.

При относительно невысоких размерах косвенные налоги дают значительные поступления в государственный бюджет. Это создает для властей искушение повышать «незаметные» косвенные налоги, что подстегивает инфляцию — ведет к повышению цен и снижению уровня жизни.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Карл Маркс

Соотношение прямых и косвенных налогов

В зависимости от ориентации на прямые и косвенные налоги выделяют четыре системы налогообложения.

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. Примеры стран с такой системой: США, Великобритания, Канада, Австралия.

Евроконтинентальная модель предусматривает высокие отчисления на социальное страхование и высокие косвенные налоги. Примеры: Бельгия, Германия, Нидерланды, Франция.

Латиноамериканская модель отдает предпочтение косвенным налогам в условиях высокой инфляции. Примеры: Боливия, Перу, Чили.

Смешанная модель комбинирует различные виды налогов, что позволяет избежать зависимости бюджета от отдельных групп налогов. Примеры: Италия, Россия.

Прямые и косвенные налоги в российском бюджете

Основные налоговые поступления в российскую казну приходятся на прямые налоги с юридических лиц. Экономика РФ ориентирована на торговлю нефтью и газом, и больше 50% поступлений дает налог на добычу полезных ископаемых (НДПИ). НДПИ относится к прямым налогам.

На втором месте — налог на прибыль, также прямой налог с юридических лиц. Далее в списке — косвенный налог на добавленную стоимость (НДС) и прямой налог на доходы физических лиц (НДФЛ). Затем идут имущественные налоги и акцизы, свидетельствует статистика Федеральной налоговой службы.

Читайте также: Что такое налоговый резидент и нерезидент? Кто считается налоговым резидентом России

Прямые и косвенные налоги — определения, отличия, примеры

Содержание:

- Виды налогов: прямые и косвенные

- Прямой налог — что это

- Косвенный налог — что это

- Отличия прямых налогов от косвенных

- Примеры прямых и косвенных налогов

- Какие налоги относят к налогам физических и юридических лиц

Прямые и косвенные налоги — виды финансовых обязательств перед государством, которые физическое или юридическое лицо должно выполнить в определенное время, установленное законодательно. Каковы принципиальные отличия двух видов сборов, что представляют эти две схемы налогообложения — узнайте из этой статьи.

Виды налогов: прямые и косвенные

Любой налог носит обязательный характер по отношению к той категории плательщиков, на которую распространяется. По принципу отчислений платежи делят на две группы:

- прямые;

- косвенные.

Какой способ выступает превалирующим и формирует бюджет страны, рассмотрим более детально.

Прямой налог — что это

Прямой налог — это перечень сборов, которые обязано отчислять население в бюджет государства. Предметами налогообложения выступают все виды доходов:

- заработная плата;

- проценты;

- прибыль от сделок купли-продажи;

Этот вид отчислений человек вносит самостоятельно.

К прямым налогам с физических лиц относят:

- подоходный;

- сбор с ценных вещей и активов;

- налог на автомобиль;

- процентный сбор с предмета наследования, подарка.

Справка! Размер прямых сборов определяют финансовые потоки человека. Например, чем выше заработная плата, тем большую сумму заплатит гражданин в бюджет.

Базовыми объектами обложения при прямом налоге являются:

- суммарный — или доход, попадающий под налогообложение;

- общий — или стоимость, которая попадает под налогообложение.

Применительно к юридическим лицам система прямых сборов включает:

- налог на доход;

- на имущество;

- на надел земли;

- разработку ископаемых;

- водные объекты;

- на индивидуальную деятельность.

По мнению экспертов, главный минус прямой модели сборов — плательщик имеет возможность скрыть свои реальные доходы. Занижение данных в налоговой декларации автоматически уменьшает сумму к отчислению. Это плохо сказывается на размере отчислений в бюджет государства.

Читайте также, что такое оффшорный счет.

Косвенный налог — что это

Косвенный налог — это вид отчислений, при которых виртуальными плательщиками выступают предприниматели, а реальными — сторонние лица. Как вариант — потребители услуг, покупатели товаров, заказчики выполненных работ.

Следовательно, косвенным платеж делает единственный фактор — сбор платит не субъект хозяйственной деятельности. Обязательства ложатся на другое лицо. При этом плательщик вправе применить механизмы ограничения финансовой нагрузки. Например — включить акциз в цену товара и переложить расходы платежа на покупателя. Или включить акциз в налоговый вычет. В этом случае косвенный налог будет частично возмещен государством.

При этом плательщик вправе применить механизмы ограничения финансовой нагрузки. Например — включить акциз в цену товара и переложить расходы платежа на покупателя. Или включить акциз в налоговый вычет. В этом случае косвенный налог будет частично возмещен государством.

Обратите внимание! Величина косвенного сбора изначально входит в цену товара или услуги. Сбор отчисляет продавец по факту получения оплаты, когда клиент совершает транзакцию денежных средств.

К косвенным налогам относятся платежи со следующими характеристиками:

- сжатые сроки исполнения финансовых обязательств — сумма поступает в казну государства в короткие временные рамки. Например, на погашение НДС регламентирован период от 30 до 90 суток;

- высокий процент собираемости — это вид перечислений считается базовой финансовой частью системы налогов. Любые нарушения от регламента попадают под систематический мониторинг. Неплательщиков сразу выявляют и штрафуют.

Положительные стороны косвенных платежей:

- стабильность — налоги перечисляются регулярно, с заданной периодичностью;

- закрытый характер отчислений;

- отсутствие дополнительных надбавок;

- налоги рационально пополняют казну.

Недостатки косвенной системы:

- негативно сказывается на гражданах с низким материальным статусом. Например, рост акцизов автоматически увеличивает стоимость товаров в рознице.

Отличия прямых налогов от косвенных

И прямой, и косвенный налог — варианты обязательных сборов. Их принципиальные отличия смотрите в таблице ниже.

| Критерий оценки | Косвенный налог | Прямой налог |

| Кто является плательщиком | Покупатель товара или услуги, выполненной третьим лицом. Юридическим или физическим, значения не имеет | Физическое, юридическое лицо |

| Государственные взаимоотношения | Сбор начисляют на посредника. В данном качестве выступает собственник организации, компании или производитель В данном качестве выступает собственник организации, компании или производитель | Сумму перечисляют непосредственно в казну государства |

| Предмет обложения | Товар, услуга, выполненные работы | Ценное имущество, доход гражданина |

| От чего зависит сумма отчислений | Затраты на производства товара, тарифы на услуги | Совокупный доход от всех видов деятельности |

| Привязка в роду деятельности | Отсутствует | Присутствует |

| Принцип начислений | Единый — при помощи формул | Комплексный, с делением по категориям |

| Как формируется цена | Привязана к снижению или росту стоимости работ, услуг, продукта | Зависит от конкретного производства |

| Порог открытости | Скрытый платеж — покупатель не знает, сколько из потраченных им денег, пошло бюджет | Платеж открытый |

Читайте также, что такое срок окупаемости вложений.

Примеры прямых и косвенных налогов

Самая широкая категория прямых сборов — налоги на имущество. Рассмотрим примеры:

- платежи, начисляемые за эксплуатацию имущества движимого или недвижимого характера. Плательщиком выступает юридическое лицо. Величину определяют в годовом эквиваленте. Средства поступают в казну региона, где зарегистрирован плательщик;

- имущественный сбор ФЛ — распространяется на граждан, у кого в собственности есть земля или постройка. Средства перечисляют как обязательный годовой платеж;

- автомобильный налог. Его специфическая особенность — привязка к конкретному региону. Власти на местах имеют полномочия увеличить или снизить базовую ставку. Дополнительно могут меняться и условия отчисления;

- сбор от игорного бизнеса — распространяется на казино, букмекерские компании. Лицензия на данные виды деятельности предполагает фиксированный налог в бюджет страны;

- процентная ставка от добычи ископаемых — на долю налогообложения приходится треть всех сборов. Размер отчислений привязан к стоимости добываемого сырья. Например, ставка на нефтедобычу зависит от текущей стоимость барреля ископаемого.

Размер отчислений привязан к стоимости добываемого сырья. Например, ставка на нефтедобычу зависит от текущей стоимость барреля ископаемого.

Размер отчислений привязан к стоимости добываемого сырья. Например, ставка на нефтедобычу зависит от текущей стоимость барреля ископаемого.Кроме налога на имущество, примерами прямых сборов являются:

- отчисления от прибыли в месяц — взимаются с физлиц. Составляют фиксированный процент от заработной платы — например, подоходный налог;

- сбор от доходов юрлиц — компания, которая осуществляет предпринимательскую деятельность, платит процент от прибыли за конкретный период времени.

К косвенным налогам относятся:

- Налог на добавленную стоимость (далее по тексту — НДС) — самый распространенный вид отчислений. Сумма является отправной при определении дохода продавца. Эта величина подпадает под государственный сбор и вносит значимый вклад в экономику любой страны. Доля НДС В РФ составляет 35% от всех видов сборов. Более того, НДС отчисляют при каждой сделке. Число посредников значения не имеет — на размер ставки влияет только конкретный товар. Базовая ставка — 18%. На некоторые категории — 10%. На ряд товаров НДС не начисляют. Эти правила едины для всех субъектов федерации и не могут меняться властями регионов;

- Акциз — данный вид сбора относится исключительно к сфере производства. Его величина также входит в стоимость товара;

- Таможенный платеж — сумму взимают при пересечении границы. Основание к сбору — перевозка товара.

Базовая ставка — 18%. На некоторые категории — 10%. На ряд товаров НДС не начисляют. Эти правила едины для всех субъектов федерации и не могут меняться властями регионов;

Базовая ставка — 18%. На некоторые категории — 10%. На ряд товаров НДС не начисляют. Эти правила едины для всех субъектов федерации и не могут меняться властями регионов;Какие налоги относят к налогам физических и юридических лиц

Действующий налоговый Кодекс не классифицирует сборы по прямым и косвенным. Такой способ деления вытекает из их специфики, элементов каждого налога применительно к системе обложения.

Прямой налог собирают с доходов и имущества налогоплательщиков. Перечисления осуществляются из личных источников граждан. То есть к налогам физических и частично юридических лиц относят прямые налоги.

Косвенные налоги ложатся на плечи конкретных покупателей, заказчиков работ и выглядят, как надбавка к стоимости.

Резюмируем информацию, рассмотренную в статье и обратимся к таблице — она наглядно систематизирует основные виды налогов:

| Косвенный | Прямой |

| НДС | НДФЛ |

| Акциз | На прибыль |

| Таможенный сбор | На разработку ископаемых |

| Водный | |

| УСН | |

| ЕНВД | |

| Пенсионный | |

| Имущественный | |

| Игорный | |

| Автомобильный | |

| Земельный | |

| На сельское хозяйство |

Грамотное распределение прямых и косвенных сборов регулирует налоговую нагрузку. Чтобы не нарушать закон и совершать платежи в полном объеме, нужно знать, в каких ситуациях возникают финансовые обязательства. Не менее важно соблюдать сроки их погашения, нарушение которых влечет штрафы.

Читайте также про выбор системы налогообложения.

Загрузка…Общие черты прямых и косвенных налогов. Пример косвенного налога. Налоговый кодекс

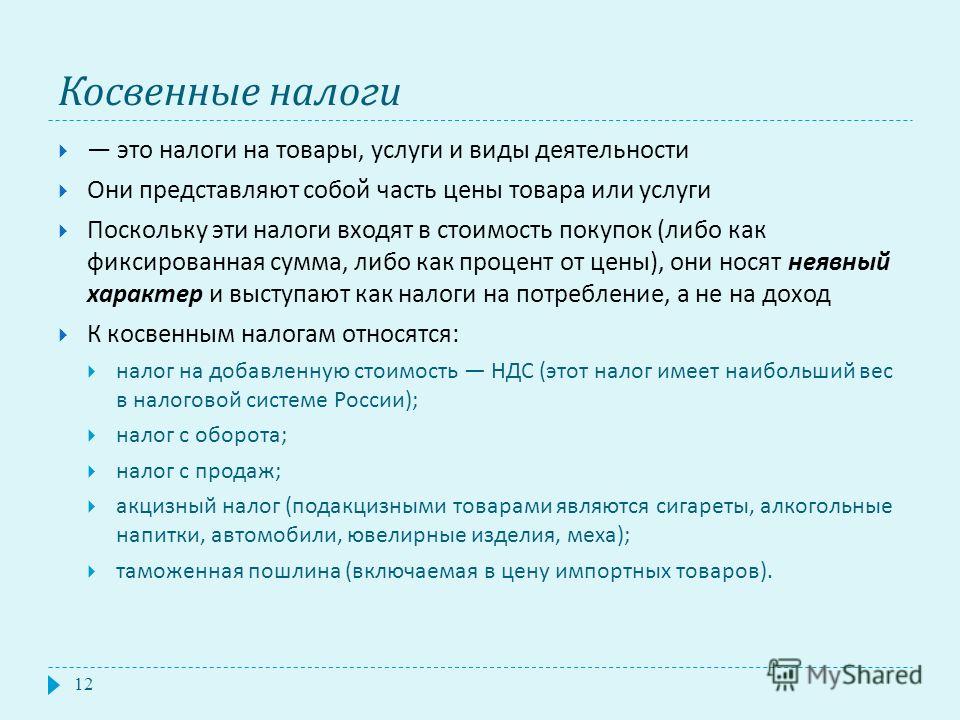

Согласно распространенной классификации налоги в РФ делятся на прямые и косвенные . Тогда как суть прямого налога ясна – перечисляет процент со своей прибыли, сущность сборов второго вида остается спорной. Формально их тоже уплачивают предприниматели, фактически же третьи лица – обычно это покупатели. Косвенные налоги включаются в цену продукта или услуги. Получив от клиента денежную транзакцию, в которую включен косвенный сбор, продавец отчисляет государству.

Особенности косвенных налогов

Косвенные сборы имеют ряд следующих специфических черт:

- Оперативность . Косвенный налог должен быть перечислен государству в кратчайшие сроки (например, срок для НДС – от месяца до квартала).

- Высокая собираемость . Косвенные сборы перечисляются государству практически всегда, и причина тому – легкость мониторинга торговых операций. Нарушение выявить очень легко.

Нарушение выявить очень легко.

Нарушение выявить очень легко.Виды косвенных налогов

Чаще всего косвенный налог принимает одну из следующих форм:

Самый важный косвенный налог – (НДС ). – это сумма, которая и формирует продавца. Государство облагает ее налогом, и в большинстве стран это считается нормальным.

Налог на добавленную стоимость играет большую роль для государства. Например, в России 40% бюджета формируется именно за счет этого сбора (что значительно больше, чем приносят прямые налоги). Важно, что уплачивается налог при каждой сделке независимо от того, скольких посредников прошел товар на пути к потребителю.

Ставка НДС зависит от вида товара. Большинство товаров и услуг облагается налогом в 18%, печатная продукция, лекарства и товары, которые потребляются детьми – в 10%. В ряде случаев платить НДС вообще не надо:

- Если товар экспортируется.

- Если фирма оказывает услуги пассажирских перевозок.

- Если фирма реализует продукцию собственного производства (это применимо к предприятиям общественного питания).

- Если предприятие оказывает услуги в сфере ЖКХ.

Перечень случаев освобождения от НДС определен государством – на региональном уровне изменять установленные правила нельзя.

Второй вид сбор – акциз – тоже включается в конечную стоимость, но применяется лишь в сфере производства. Иногда акциз фигурирует и в торговой деятельности – например, если товар импортируется с целью перепродажи с наценкой.

Такой косвенный налог, как таможенная , взимается на границе страны. Основание для этого налога – перемещение товара из одного государства в другое. В качестве целей существования пошлин выделяются следующие:

- Регулирование объемов импорта различных групп товаров.

- Установление баланса между импортом и экспортом.

- Стимулирование потребления отечественной продукции (либо продукции, произведенной в конкретной стране).

Таможенные пошлины также классифицируются на виды:

Адвалорные таможенные сборы начисляются в виде процента от стоимости перевозимого товара. Исчисление специфических происходит по товарным единицам. Комбинированный способ начисления включает в себя признаки обоих вышеописанных типов.

Исчисление специфических происходит по товарным единицам. Комбинированный способ начисления включает в себя признаки обоих вышеописанных типов.

По целям таможенные пошлины делятся на антидемпинговые и компенсационные . Первые применяются к экспортируемым товарам, стоимость которых при ввозе ниже, чем у аналогичных товаров на национальном рынке. Так государство защищает отечественных производителей. Компенсационные пошлины снижают активность таких видов бизнеса, которые могут использовать субсидии, а значит, находятся в заведомо более выгодном положении.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш

Каждый гражданин любой страны мира платит налоги, являющиеся основой формирования государственной казны. Он может делать это от своего лица (перечисляя в казну государства так называемые «прямые» сборы») или осуществляя платежи косвенного типа.

Оснований для классификации налогов достаточно много. Мы рассмотрим трактовки, наиболее распространенные в России. Постараемся раскрыть суть таких явлений, как прямые налоги, «налоговый агент», «офшор», и рассказать о том, что означают прочие интересные термины.

Постараемся раскрыть суть таких явлений, как прямые налоги, «налоговый агент», «офшор», и рассказать о том, что означают прочие интересные термины.

Объект и предмет налогообложения

Что выступает объектом налогообложения? К таковым явлениям принято относить определенного рода действия (а также события или же состояния), которые дают государству законный повод исчислить налог. Например, это может быть сделка купли-продажи недвижимости, ввоз товара в страну, владение какой-либо собственностью.

Что же такое предмет налогообложения? Это, собственно, материальная (фиксируемая в тех или иных величинах) основа совершения тех действий, которые формируют объект налогообложения. То есть, в случае со сделкой купли-продажи недвижимости это квартира, дом, земельный участок, при ввозе товара в страну — это, собственно, то, что везется (продукты, одежда, электроника), если речь идет о владении собственностью — это ее конкретный вид (жилье, автомобиль).

Определившись с тем, что такое объект и предмет сборов, изучим понятие прямых и косвенных налогов. Этот способ классификации обременений является общепринятым в среде российских юристов.

Этот способ классификации обременений является общепринятым в среде российских юристов.

Факты о прямых налогах

Какие налоги принято относить к прямым? В общепринятой российскими юристами трактовке такой тип сборов осуществляется государственными органами с имущества (его рыночной стоимости в установленной валюте) или же доходов граждан. Тот субъект, который получает выручку, подлежащую налогообложению, называется фактическим плательщиком. Практически во всех странах мира есть обременения такого типа. К прямым налогам относятся самые разные виды сборов. Какие из них наиболее часто встречаются в России? Это НДФЛ, налог на прибыль организаций, на дарение, имущество, наследование, добычу нефти, газа, угля и т. д.

Один из ключевых критериев, определяющих сущность термина «прямые налоги» — то, что субъект осуществления платежей делает взносы в казну сознательно — сам, или же доверяя перечисление денежных средств особому агенту (о них — чуть позже). Либо, по крайней мере, находясь в курсе того, что такую-то сумму по такому-то основанию необходимо перечислять в пользу государственного бюджета.

Еще одна важная характеристика прямых налогов — персонификация. Государство знает, кто и сколько должен бюджету, и на каком основании этот долг возник. В некоторых случаях органы власти обеспечивают возможность оплаты прямых налогов посредством сразу нескольких каналов — только бы субъект обременения осуществил свои обязанности по перечислению нужной суммы.

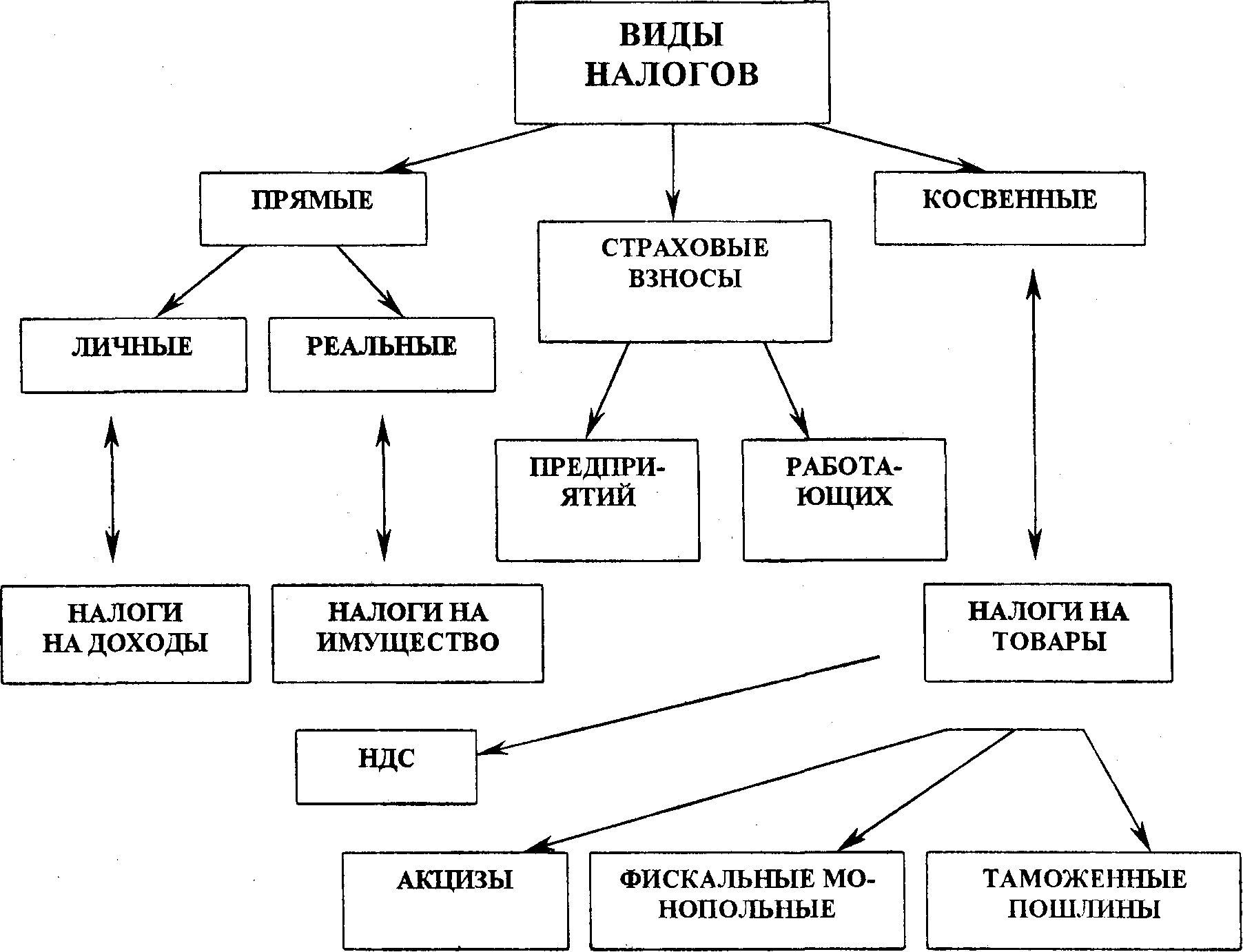

Налоги: реальные и личные

Прямые налоги принято подразделять на два вида. Первый — так называемые «личные» сборы. Они представляют собой налоги, которыми облагаются доходы либо имущество граждан и организаций, исходя из индивидуальных денежных показателей. То есть, в расчет берется как фактическая величина выручки (зарплаты, ренты и т.д.), стоимости объектов собственности, принадлежащих конкретному лицу — физическому или юридическому. Прямой личный налог, фактически, привязан к паспорту или ИНН человека (или же ОГРН организации). Государство в данном случае не сильно интересует конкретный предмет налогообложения, в большей — тот субъект, который обязан уплачивать с полученной выручки отчисления в бюджет.

Второй основной тип сборов, которые к прямым налогам относятся — это «реальные» платежи. Они взимаются не с конкретного субъекта (физлица или организации), а с определенного вида принадлежащей ему собственности — земли, недвижимости, ценных бумаг и т. д. При подсчете сумм, подлежащих уплате в казну государства, учитываются внешние характеристики объектов налогообложения. Если это, например, дом, то определяющую роль играет его площадь. Как правило, подсчет потенциального дохода, который может принести владельцу тот или иной объект недвижимости, не ведется.

И потому каждый год начисляется налог на имущество — прямой, подлежащий обязательной уплате. Хоть он и сравнительно невелик в России (во многих других странах мира такие сборы исчисляются, исходя из рыночной стоимости имущества, и могут составлять существенные по размеру суммы).

Мы узнали, что прямые налоги делятся на несколько типов, определили их сущность, узнали, почему они так называются. На очереди — изучение совершенно иного типа сборов. А именно налогов, относящихся к косвенным. Попробуем изучить их основные особенности.

А именно налогов, относящихся к косвенным. Попробуем изучить их основные особенности.

Факты о косвенных налогах

К косвенным сборам относятся суммы, подлежащие выплате в казну государства на основе устанавливаемых непосредственно налогоплательщиком надбавок к основной стоимости какого-либо актива. Самые распространенные виды такого типа денежных обременений — акцизы, таможенные пошлины, а также НДС.

Сборы такого типа называются косвенными потому, что фактически их оплату производит не сам субъект перечисления сборов, а некоторое третье лицо. Как правило — покупатель товара. НДС, пошлины и акцизы — это издержки, которые закладываются предпринимателем в отпускную стоимость товара (можно сказать, что наравне с расходами на транспорт, погрузку, закупку у производителя, рекламу и т.д.).

Этим-то и отличаются налоги прямые и косвенные: в случае с первыми, плательщик сознательно переводит денежные средства государству, а при уплате вторых — за него это делают третьи лица. Которые, в свою очередь, могут и не быть осведомленными об этом (все-таки нюансы начисления того же НДС, а также определения его доли в себестоимости товара — как правило, закрытая для покупателей информация).

Которые, в свою очередь, могут и не быть осведомленными об этом (все-таки нюансы начисления того же НДС, а также определения его доли в себестоимости товара — как правило, закрытая для покупателей информация).

На территории России действует широкая и развитая система налогообложения, именно поэтому количество налогов достаточно велика. Для разных видов налогов есть разные системы их вычисления и взыскания. Физические и юридически лица выплачивают государству прямые налоги. Это вид выплаты взымается с любого имущества, которое принадлежит плательщику налогов. В чем суть прямых налогов, и как они высчитываются, разберемся в статье.

Что такое прямые налоги?

В налоговом кодексе можно найти большое количество налогов, которые должны выплачивать государству граждане. Одним из самых распространенных налогов являются прямые налоги.

Прямыми налогами называются отчисления, которые удерживает государство с налогоплательщиков. Он начисляется на их имущество, доходы или другие личные вещи. Выплачивать этот вид налога должны как физические лица, так и юридические.

Выплачивать этот вид налога должны как физические лица, так и юридические.

Сам налог условно разделяется на два подвида: личный и реальный.

- Личный налог взымается в зависимости от уровня дохода или собственного имущества, имеющего юридический статус. В такой ситуации может быть начисление разного вида льгот, при этом сумма значительно уменьшается. Самым распространенным личным налогом является подоходный налог, или налог на прибыль организации.

- Реальный налог – это сбор, который производится с отдельных видов доходов и имущества.

Кроме того, есть несколько видов прямых налогов. К ним относится:

- Подоходный налог с физических лиц

- Налог на прибыль предприятий

- Социальные взносы

- Поимущественные налоги

- Налог на товары и услуги

Какую функцию выполняют налоги?

Требования, которые выдвигаются к налогам достаточно простые:

- Косвенные налоги должны исполнять фискальную функцию. В данном контексте под фискальной функцией понимается формирование доходов бюджета.

- Прямые налоги отвечают за регулирующую функцию. Она направленна на регулирование с помощью налоговых механизмов воспроизводственного процесса, скорости накопления денежных средств, уровня спроса платежеспособного населения.

В данном контексте под фискальной функцией понимается формирование доходов бюджета.

В данном контексте под фискальной функцией понимается формирование доходов бюджета.Регулировка, которая осуществляется с помощью прямых налогов осуществляется в дифференциации налоговых ставок и льгот. Именно благодаря налоговому регулирования государство обеспечивает равновесие между корпоративными и государственными интересами.

С их помощью создается благоприятная среда для развития одних отраслей производства, и притупления других, стимулирует увеличение количества рабочих мест, появляются новые предприятия для инвестирования.

НДФЛ

НДФЛ – это налог, которым облагаются все физические лица, поэтому он так интересен не только представителям организаций и предприятий, но и простым работникам. НДФЛ часто называют подоходным налогом, поскольку он начисляется именно на прибыль. Это может быть зарплата, доход от премии, продажи, и других.

Это может быть зарплата, доход от премии, продажи, и других.

К основным операциям, которые формируют объект относятся:

- Дивиденды или проценты, которые были насчитаны на ваше имя.

- Прибыль, полученная от сдачи жилья арендаторам.

- Если пенсия выплачивается в несколько этапов, или если гражданин имеет несколько видов пенсии.

- Компенсация, выплаченная по трудовому контракту.

Но, в некоторых случаях НДФЛ не нужно оплачивать. Происходит это по решению суда или в таких ситуациях:

- Компенсация стоимости питания сотрудников.

- Если выплаты компании производятся единоличному собственнику.

- Если гражданину вернули его собственные деньги, которые раньше были внесены в качестве начального капитала предприятия или организации.

- Если выплата производится иностранцам, то выплачивать НДФЛ не нужно.

Вся информация, которая касается объекта, и налога, который учитывается или не учитывается, можно найти в регистрах налоговой службы.

Налог на прибыль

Налог на прибыль представляет собой прямой налог, величина которого прямо пропорционально высчитывается от конечных финансовых итогов работы предприятия или организации. По сути налог насчитывается на ту реальную прибыль, которую получила организацию. Чтоб понять, сколько заработала компания за один отчетный период нужно от конечной суммы отнять начальную. Именно на эту разницу и начисляется прямой налог.

Этот налог обязаны платить такие лица:

- Все юридические лица, зарегистрированные в России.

- Иностранные лица, работающие на территории РФ, которые имеют постоянно работающие представительства в нашей стране, или получают стабильный доход от источника РФ.

- Иностранные компании, которые были признаны налогооблагаемыми резидентами РФ в соответствии с договорам по вопросам налогообложения международников

- Иностранные организации, управляемые из России.

Но, есть группа людей, которая платить этот вид налога не обязана. К ним относятся:

К ним относятся:

- Налогоплательщики, которые используют для свей деятельности особенные режимы уплаты налогов, или если налог начисляется на игральный бизнес.

- Участники проекта «Инновационный центр «Сколково».

Налог следует платить, только если есть объект налогообложения. Если его нет, то и налог платить не нужно.

Налог на имущество

Налог на имущество организаций относится к региональным налогам,при этом каждый регион имеет право определить для себя сумму налога, исходя из диапазона, предусмотренного законодательством. При этом регионально могут устанавливаться особенности выплаты налога, льготы, и другие особенности. Главное чтоб принятые законы не противоречили законодательству РФ.

Платить этот налог обязаны все организации, которые признаны нагоплатильщиками, имеющие собственное имущество, которое признано налогооблагаемым.

Но, есть ряд лиц, которые не должны уплачивать данный вид налога. К ним относятся:

- Организаторы Олимпийских игр в Сочи, и их подрядчики.

- Конфедерации и нац. футбольные ассоциации.

Объектами налогообложения организаций, зарегистрированный в РФ признаются компании, и их имущество, движимое и недвижимое, которое находится на балансе организации.

Земельный налог

Земельный налог относится к местным налогам. Сам налог и проценты по нему уплачиваются в бюджет того места, де и находится земля. Плательщиками налога на землю признаются:

- Организации, которые обладают определенным участком земли, который признан налогооблагаемым по законодательству, на основе права собственности, праве бессрочного использования, или по праву пожизненного владения участком.

- Если земельный участок входит в состав паевого инвестиционного фонда, то налог на землю обязан оплачивать управляющие компании.

Налогоплательщиками е признаются организации, земельные участки у которых находятся на праве безвозмездного использования, в том числе переданных по договору аренды.

Транспортный налог

Транспортный налог относится к региональным, и вводится к оплате при соответствующего налога. Все денежные средства, полученные от этого налога вносятся строго в бюджет региона, и предназначены для его развития.

Этот вид прямого налога обязаны уплачивать все, кто является владельцем транспортного средства. Организации, в собственности которых находятся транспортные средства, высчитывают и уплачивают налог самостоятельно.

Сумма налога, которую нужно уплатить физ. лицам исчисляется из тех сведений, которые поступают в налоговую службу, которая осуществляет гос регистрацию автомобилей на территории РФ. Сумма, которую следует уплатить за текущий налоговый период, рассчитывается в соответствии с каждым транспортным средством, которое находится в распоряжении, в виде проведения каждой налоговой базы и налоговой ставки.

Сумма, которую нужно уплатить рассчитывается в виде разницы между исчисляемой суммой, и числом налоговых платежей, которые подлежат к оплате в течении одного определенного периода времени.

Водный налог

Компании, организации, и юр лица, которые используют воду, принадлежащую РФ для осуществления бизнеса обязаны оплачивать налог на использование водных ресурсов страны. Сюда же относятся пользователи, которые используют подземный воды.

К объектам налогообложения относятся такие ситуации:

- Если закачка воды производится из водных объектов, которые принадлежат РФ.

- Использование на собственное усмотрение акваторий.

- Использование воды, без выкачки воды, для целей гидроэнергетики.

- Использование воды с целью сплава дерева на плотах и кошелях.

Особами, которым не нужно уплачивать налог относятся организации, компании, или физические лица, которые осуществляют использование водных ресурсов на основе договоров или решений о предоставлении водоемов в пользование.

Налог на игровой бизнес

Налог на игровой бизнес – это еще один представитель региональных налогов. Деньги, полученные от перечисления этого налога, относятся к источникам дохода субъекта РФ. Сфера плательщиков такого налога ограничивается деньгами, полученными от организаций, которые проводят азартные игры.

По сути, игральный бизнес это вид предпринимательской деятельности, который направлен на излечение доходов в виде:

- Выигрыша

- Платы, которая взымается за проведение азартных игр.

Сюда же относится игра в карты, игровые столы, игровые автоматы, а так же прием ставок в букмекерских конторах.

Налог на добычу полезных ископаемых

Этот вид налога обязаны уплачивать все, кто добывает полезные ископаемые на территории РФ на основании лицензии о праве на использование недр. В этом случае организация становится на учет в совершенно другом статусе, и платит налог, который называется НДПИ. Что касается бумаг, то постановка на учет должна быть осуществлена в течении 30 календарных дней со дня регистрации государственной лицензии на использование участка недр.

Если участок находится не в пределах России, то оформление производится по местонахождению организации.

Сравнение косвенных и прямых налогов

В связи с местом, в котором формируются налоги, они бывают прямые и косвенные. Налог относится к прямым, если он формируется у самого налогоплательщика. Косвенным же налог считается, если его источник находится в составе других платежей организации или предприятия. В таком случае, номинальный налогоплательщик, по сути, никакого убытка не несет.

Прямые налоги взимаются с налогоплательщика только в случае получения ним прямой прибыли, или покупки собственности, а так же в случае накопления материальных благ. Процент налогов в таком случае четко установлен и известен.

Косвенные же налоги исчисляются путем включения в из стоимость цены товара, и своеобразных надбавок, к примеру, акциза или налога с продаж. Сюда же относятся таможенные пошлины. Главной особенностью этого налога является то, что окончательная его сумма выплачивается конечным покупателем. Осуществляется она за счет надбавки на окончательную стоимость продукции.

Вконтакте

Налоги в современных экономиках могут быть представлены в самом широком спектре разновидностей. Оснований для классификации соответствующих обязательств также может быть большое количество. Налоговая система РФ характеризуется рядом особенностей, связанных с определением принципов отнесения налогов к тем или иным категориям. Какие из них можно назвать наиболее примечательным? Каким образом можно классифицировать налоги?

Основные характеристики налогов

Налоги – важнейший элемент управления экономикой. Как правило, именно они становятся основным ресурсом государства при формировании бюджета. Налоги могут взиматься как с физических, так и с юридических лиц в соответствии с положениями законодательства. Основные их элементы:

Существует большое количество оснований для классификации налогов. В числе таковых – отнесение платежей к твердым, прогрессивным, регрессивным либо пропорциональным. Рассмотрим их специфику подробнее.

Основания для классификации налогов: типы ставок

Итак, классификация налогов может предполагать отнесение таковых к тем, что исчисляются с применением твердых ставок, а именно фиксируются в абсолютном выражении, как правило, вне корреляции с величиной налогооблагаемой базы и часто независимо от нее.

Есть пропорциональные ставки. Их принято относить к самым распространенным. Данные ставки предполагают исчисление сборов в виде процента от налогооблагаемой базы. Чем больше объект налогообложения, тем выше, соответственно, исчисленное платежное обязательство.

Прогрессивные ставки предполагают, что, с одной стороны, как и в предыдущем сценарии, плательщик должен будет отчислять государству некий процент от налогооблагаемой базы, с другой – увеличение соответствующей доли по мере роста величины объекта налогообложения.

В свою очередь, регрессивные ставки предполагают обратную закономерность – уменьшение процента от базы синхронно со снижением ее величины.

Классификация налогов может осуществляться, исходя из способа перечисления сборов в бюджет. Изучим данный критерий подробнее.

Способ перечисления платежа: прямые и косвенные налоги

Рассматриваемый критерий предполагает разделение налогов на прямые и косвенные. К первым относятся те, что уплачиваются непосредственно налогоплательщиком. Как правило, они отражают некую экономическую активность, например, извлечение дохода в процессе предпринимательской деятельности. Можно отметить, что понятие прямых налогов было закреплено еще в советском законодательстве. Таким образом, соответствующий тип бюджетных обязательств – совершенно привычное для российской правовой системы явление.

Косвенные налоги – те, что уплачиваются одним субъектом де-юре, но другим – де-факто. В пример можно привести НДС. Данный налог обязаны уплачивать розничные продавцы наряду с иными сборами. Но, как правило, ритейлеры включают НДС в стоимость товара. Поэтому фактическими плательщиками данного налога являются покупатели. Российская система косвенных налогов включает также акцизы, таможенные пошлины.

Классификация прямых налогов

Классификация налогов и сборов может осуществляться и в рамках тех базовых категорий, что мы определили выше. Так, мы можем подробнее рассмотреть специфику прямых платежей. Их классификация может предполагать отнесение сборов к тем, которые удерживаются с физлиц и должны выплачиваться юридическими лицами. В числе налогов первого типа – имущественный, транспортный, НДФЛ. Сборы, взимаемые с юрлиц, – налог на прибыль, различные льготные платежи (УСН, ЕНВД, на имущество организации).

Общие и целевые налоги

Еще одно основание для классификации сборов – их отнесение к категории общих либо целевых. К первым налогам относятся те, что направляются в бюджет государства и задействуются как ресурс для финансирования общих расходов. Специальные налоги предполагают использование в конкретной отрасли национального хозяйства.

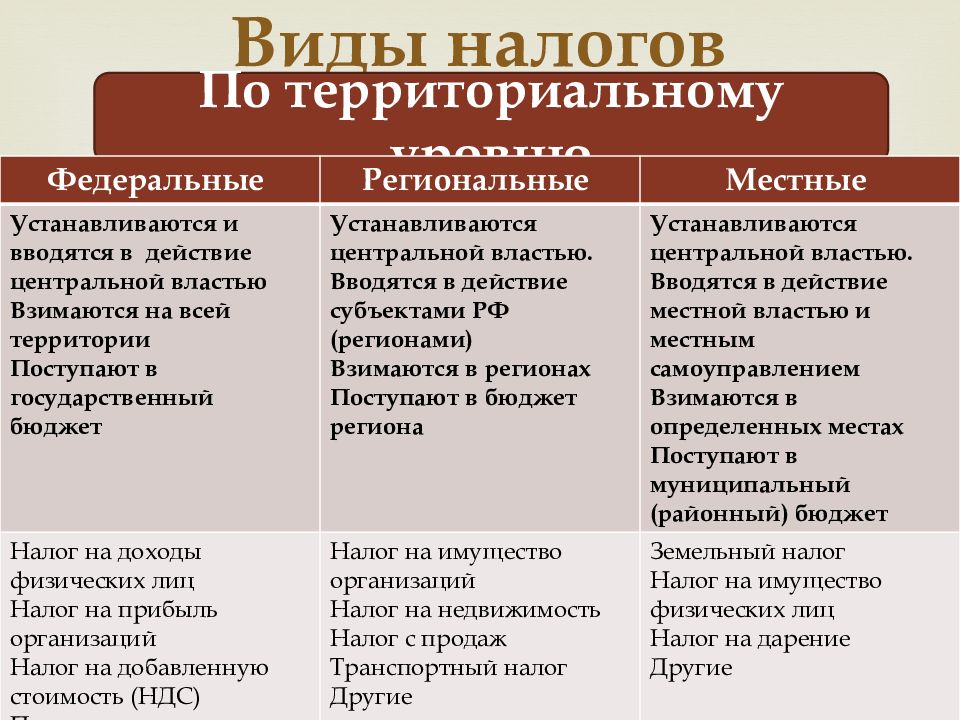

Уровень налогообложения

Классификация налогов в РФ может осуществляться, исходя из отнесения сбора к тому или иному уровню (федеральному, региональному либо местному).

К первым относятся платежные обязательства, которые устанавливаются правовыми актами, принимаемыми высшими структурами власти РФ. К федеральным налогам относятся НДФЛ, НДС, налог на прибыль, на трейдинг, таможенные пошлины.

Региональные сборы устанавливаются на уровне правовых актов, принимаемых в субъектах РФ. В числе соответствующих платежных обязательств – налог на имущество организаций, на добычу полезных ископаемых.

Местные сборы – те, что устанавливаются на уровне муниципалитетов РФ. В числе соответствующих платежных обязательств – земельный налог, имущественный сбор для физлиц.

Чуть позже мы рассмотрим специфику федеральных, местных, а также муниципальных платежных сборов подробнее.

Концепция налогообложения

Классификация налогов может быть осуществлена, исходя из принципов формирования платежных обязательств налогоплательщиков перед государством.

Так, в экономической системе может быть принята концепция, по которой субъекты налогов должны будут уплачивать сборы в бюджет пропорционально ключевым выгодам, получаемым от государства либо социума. То есть те граждане и организации, которые получают наибольшую выгоду, должны выполнять обязательства с целью формирования отмеченных выгод. Например, если предприниматели желают пользоваться возможностями для экспорта своей продукции, то они должны быть заинтересованы в стабильном функционировании необходимых государственных институтов. Поэтому им необходимо отчислять налоги в достаточных объемах для того, чтобы соответствующие структуры работали.

Другая концепция предполагает, что налогоплательщики перечисляют сборы в бюджет в корреляции с фактическим размером полученной выручки. Подобный подход довольно распространен в мире. Его в значительной мере задействует и российская налоговая система. Классификация налогов, о которой идет речь, может включать различные дополнительные критерии. Например, законодатель может акцентировать сбор платежей по широкому спектру оснований либо, наоборот, определить несколько ключевых статей налогообложения.

Сторонники диверсификации налогов, которая реализуется в рамках первого сценария, считают, что подобный подход способен повысить устойчивость экономики, гарантировать стабильность бюджетных поступлений в случае возникновения кризисных трендов в отдельных отраслях. В свою очередь, те исследователи, которые считают, что лучше определить несколько базовых источников бюджетных поступлений, аргументируют свою точку зрения более легкими способами администрирования подобной системы налогообложения, а также наличием большего количества способов законодательного регулирования сбора необходимых платежей.

Выше мы отметили, насколько распространена классификация налогов в РФ, исходя из их отнесения к федеральным, региональным либо муниципальным. Изучим их специфику подробнее.

Федеральные налоги

Данные сборы подлежат исчислению и уплате на всей территории России. Они устанавливаются и регулируются федеральным законодательством, по ряду оценок являются ключевыми с точки зрения формирования доходов бюджета страны, во многом определяют стабильность экономики, являются значимым ресурсом для поддержки региональных и местных бюджетов посредством дотаций, субвенций и иных механизмов финансирования. К федеральным налогам и сборам относятся:

Отметим, что перечень федеральных налогов, как тех, что представлены на других уровнях, может периодически корректироваться регулирующим законодательством.

Региональные налоги

- транспортный;

- налог на имущество предприятий;

- налог на игорный бизнес;

- лицензионные сборы субъектов РФ.

Установление региональных налогов осуществляется, как мы отметили выше, органами власти субъектов РФ, но с учетом положений, которые содержатся в НК РФ. Текущие критерии, которые включены в отмеченный федеральный источник права, предполагают, что региональные власти могут корректировать ставки, порядок и сроки выполнения платежных обязательств, если они не установлены в НК РФ.

Местные налоги

Следующий уровень налогообложения в РФ – местный. Уплачивать соответствующие сборы должны налогоплательщики в муниципалитетах: городах, районах, сельских поселениях. В числе местных налогов: земельный, на имущество физлиц. Полномочия по установлению критериев соответствующих платежей установлены законодательством в отношении различных муниципалитетов.

Что касается городских округов, включающих внутренние административные структуры, полномочия представительных органов, связанные с установлением, активизацией либо прекращением активностей муниципальных структур, могут быть реализованы властями города либо тех самых структур соотносительно с положениями законодательства субъекта РФ, в котором фиксируется разграничение полномочий между городскими округами и районами внутри них.

В городах федерального значения РФ местные платежи, которые предполагает распространенная классификация налогов и сборов в РФ, устанавливаются НК РФ, а также правовыми актами, принимаемыми органами власти соответствующих населенных пунктов. Касательно полномочий политических структур в городах федерального значения: они заключаются в возможности регулировать, как и в случае с региональными налогами, ставки, порядок и сроки перечисления соответствующих сборов, если данные критерии не прописаны в НК РФ.

Еще одна группа полномочий органов власти в городах федерального значения – установление специфики определения налоговой базы, а также льгот.

Федеральные, региональные либо местные налоги, которые не предусмотрены НК РФ, не могут применяться в России. В положениях Налогового кодекса могут фиксироваться также специальные налоговые режимы, предусматривающие дополнительные федеральные платежи, а также порядок установления соответствующих сборов. Соответствующие налоговые режимы могут предполагать освобождение от платежных обязательств субъектов, которые уплачивают в казну общие федеральные, региональные либо местные сборы.

Специальные режимы

Критерии классификации налогов, содержащиеся в законодательстве РФ, предполагают выделение отдельной категории платежных обязательств в виде специальных режимов. Исследуем их специфику подробнее. Специальные налоговые режимы фиксируются в положениях НК РФ и применяются в порядке, который предусмотрен данным источником права и иными законами, регулирующими налоги и сборы. В числе режимов, о которых идет речь:

- ЕСХН, или система налогообложения, адаптированная для сельскохозяйственных бизнесов;

- УСН – упрощенная система исчисления и уплаты сборов;

- ЕНВД – система уплаты вмененного дохода;

- патентная схема;

- система налогообложения, сопровождающая соглашения о разделе продукции.

Выше мы отметили, что принципы классификации налогов могут предполагать выделение дополнительных критериев отнесения платежей к тем или иным категориям. Так, например, УСН бывает двух типов – та, что предполагает уплату государству налога с выручки по ставке 6%, а также та, в рамках которой налогоплательщики перечисляют в бюджет 15% от прибыли.

Предусмотренные законодательством РФ виды налогов и их классификация в ряде случаев могут предполагать выраженную детализацию критериев исчисления платежей. Например, формула исчисления ЕНВД предполагает задействование сразу нескольких компонентов – базовой доходности, физического показателя, различных коэффициентов. Фактически можно вести речь о наличии в налоговой системе РФ нескольких десятков единых налогов на вмененный доход, исходя из различных сочетаний указанных элементов.

Компоненты налога

Классификация местных налогов, а также региональных и федеральных может базироваться на компонентах, формирующих платеж. Таковыми считаются:

- объект налогообложения;

- налоговая база;

- период;

- ставка;

- порядок исчисления платежа;

- сроки уплаты налога в бюджет.

Можно отметить, что данные компоненты зафиксированы в законодательстве.

Классификация по объектам

Распространена классификация налогов по объектам, которые являются, как мы отметили в начале статьи, составными частями платежей в государственный бюджет. Оснований для отнесения сборов к тем или иным категориям в рамках рассматриваемого критерия может быть достаточно много. Таковым может быть, например, уровень органа власти, утверждающего ставку либо порядок исчисления платежа.

Практическая полезность классификации налогов

Рассмотренные нами виды налогов и их классификация имеют важнейшее значение, прежде всего, с точки зрения выстраивания государственной стратегии формирования бюджета. Власти РФ могут обеспечить исчисление и направление в бюджет сборов сразу на трех уровнях, коррелирующих с системой государственного управления. Подобная схема, как считают многие исследователи, является одной из самых оптимальных для России. В связи с этим исключительно важную значимость имеет Налоговый кодекс, классификация налогов в соответствии с ним.

Платежи в бюджет, отнесенные к тем или иным категориям, имеют также большую научную значимость. Право как наука предполагает выработку теорий, объясняющих функционирование норм законов, включая те, что регулируют платежи в бюджет, а также определение оптимальных схем практического их применения. Соответствующие знания также могут иметь огромное значение при выстраивании государственной политики хозяйственного развития.

Резюме

Мы рассмотрели, на каких основаниях может быть реализована классификация налогов. Понятие прямого налога и косвенного также было расписано в нашей статье. Теперь попробуем резюмировать ключевые факты, изученные нами.

Итак, платежные обязательства перед бюджетом могут носить как физлица, так и организации. В числе базовых оснований для классификации налогов – отнесение таковых к категории прямых либо косвенных. В правовой системе РФ принят принцип распределения сборов по 3 основным категориям – федеральные, региональные, а также местные.

В ряде случаев налоги могут быть классифицированы, исходя из специфики составляющих их элементов.

Возможно выделение дополнительных категорий сборов посредством их детализации на основании тех или иных признаков (как в случае с ЕНВД). Если вести речь о неких базовых признаках, которые могут быть основанием классификации, в пример можно привести УСН. В данном случае есть 2 категории данного налога – уплачиваемый, как мы отметили выше, по ставке 6% с выручки либо исчисляемый в размере 15% от прибыли налогоплательщика.

Часто задаваемые вопросы

Евразийская экономическая интеграция: Цифры и факты 2017 год

Евразийский экономический союз: Новая реальность. Новые возможности

Евразийская экономическая интеграция: Цифры и факты 2016 год

Евразийский экономический союз: вопросы и ответы

Евразийская экономическая интеграция: цифры и факты

Финансовая политика в рамках евразийской интеграции

О налогообложении

физических лиц при осуществлении предпринимательской деятельности во взаимной

торговле

Вопрос: В каких случаях согласно Приложению 18 к Договору «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» деятельность физических лиц может классифицироваться, как предпринимательская?

Ответ: В соответствии с п.3 Приложения №18 к Договору о ЕАЭС при экспорте товаров применяется нулевая ставка НДС в отношении налогоплательщика этого государства и дальнейшее налоговое администрирование этой операции (подтверждение экспорта, возмещение косвенных налогов и т.п.). Аналогичное правило применяется и при выполнении работ, оказании услуг. Таким образом, классификация работ, услуг, а также отнесение физического лица к категории «налогоплательщик» должны производиться в соответствии с национальным налоговым законодательством того государства-члена на территории которого зарегистрировано физическое лицо или выполняется работа, оказывается услуга (место оказания услуг, выполнения работ).

О взимании косвенных налогов при выполнении работ, оказании услуг осуществляемых в государстве-члене ЕАЭС, территория которого признается местом реализации работ, услуг

Вопрос: Каким образом уплачиваются налоги если услугодатель (в рамках ЕРУ) зарегистрирован в своем государстве, а услуги оказал в другом государстве ЕАЭС?

Ответ: Взимание косвенных налогов по услугам взимаются в стране оказания этих услуг (страна производства).

Если по товарам ясно, действует принцип «страны назначения», то есть куда товар поступил, там и уплачивается НДС, то по услугам, НДС уплачивается в той стране, где эта услуга непосредственно оказана. Например, ремонт произведен Казахстанской компанией в Киргизии, НДС будет уплачен в Киргизии.

Но тут есть один нюанс, по некоторым видам услуг предусмотрено (перечень указан в приложении №18), что НДС взимается в ином порядке. Например, па аренде транспорта НДС взимается по месту оказания услуги. Надо понимать, что местом оказания услуги является место нахождения транспортной компании. Например, вагоны принадлежат российской компании, казахстанская компания заключает договор аренды вагонов для работы в Казахстане, однако НДС будет уплачен в России. Аналогично по бухгалтерским и другим услугам.

Об обложении налогом на добавленную стоимость услуг по переработке давальческого сырья

Вопрос: Порядок обложения налогом на добавленную стоимость услуг по переработке давальческого сырья.

Ответ: Согласно п. 2 ст. 72 Договора взимание

косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве-члене,

территория которого признается местом реализации работ, услуг.

Согласно пункту 31 раздела IV «Порядок взимания косвенных налогов при выполнении работ, оказании услуг» Приложения №18, при реализации работ по переработке давальческого сырья, ввезенного на территорию одного государства-члена с территории другого государства-члена с последующим вывозом продуктов переработки на территорию другого государства, порядок взимания НДС и обеспечение контроля за его уплатой осуществляется в соответствии с разделом II Приложения № 18, если иное не установлено разделом IV «Порядок взимания косвенных налогов при выполнении работ, оказании услуг», т.е. положения раздела IV в некоторых случаях обладают приоритетом по отношению к разделу II Приложения № 18. регулирующего применение нулевой ставки НДС, для целей которого место реализации товаров определяется в соответствии с законодательством государств-членов.

При этом, налоговая база по НДС определяется как стоимость выполненных работ по переработке давальческого сырья (п. 31 Приложения № 18).

Заказчик после получения переработанного давальческого сырья направляет исполнителю соответствующее Заявление (на объем стоимости переработки) для подтверждения факта выполнения работы.

Пункт 32 Приложения №18 применяется к работам по переработке давальческого сырья, то есть имеет непосредственное отношение к переработчику давальческого сырья. В этом случае право на применение нулевой ставки НДС по переработке давальческого сырья возникают именно у переработчика. При этом, главным условием для применения нулевой ставки НДС является вывоз готовой продукции, являющейся результатом работ по переработке, с территории РА, где выполнялись эти работы в страну заказчика работ. Соответственно, при ввозе с территории РА на территорию (например, РФ) продуктов переработки, полученных из давальческого сырья, у российской организации возникает обязанность произвести уплату НДС. Налог уплачивается в российский бюджет не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных продуктов, полученных в результате переработки давальческого сырья. В этот же срок организация – заказчик РФ должна представить в налоговый орган налоговую декларацию.

Формы и порядок заполнения налоговой декларации по косвенным налогам утверждены Приказом Минфина России от 7 июля 2010 г. N 69н.

Вместе с тем, регуляторами РФ положения пункта 31 раздела IV Приложения № 18 интерпретированы иначе (например, в письме Минфина России от 27.08.2015 г. № 03-07-13/1/49509) обязанность подтвердить применение нулевой ставки НДС возникает у переработчика. Это при том, что условием для применения нулевой ставки НДС является вывоз готовой продукции, являющейся результатом переработки, с территории РА, где выполнялись эти работы в государство-член (заказчик работ) и при ввозе с территории РА на территорию (например, РФ) продуктов переработки, полученных из давальческого сырья, у российской организации возникает обязанность произвести уплату НДС.

Для документального подтверждения фактического вывоза товаров, произведенных из давальческого сырья (материалов), плательщикам предоставляется отсрочка — 180 дней.

Упрощение процедуры подтверждения экспорта товаров во взаимной торговле государств-членов ЕАЭС

Вопрос: Какая работа ведется в ЕЭК по упрощению подтверждения факта экспорта товаров?

Ответ: В настоящее время Комиссией совместно со Сторонами внесены изменения в нормативные акты Союза, позволяющие расширить возможности электронного администрирования во взаимной торговле между странами ЕАЭС. Так, с 1 января 2015 года осуществляется предоставление заявления о ввозе товаров и уплате косвенных налогов в электронном виде. Также в электронном виде предоставляются и иные документы, необходимые для уплаты НДС при ввозе товаров с территории государств ЕАЭС. Кроме того, сокращены сроки обмена информацией между налоговыми органами как по самой передаче, так и по ее обработке. Эти меры, наряду с тем, что в налоговые органы документы предоставляются в электронном виде, позволят значительно сократить сроки начала возмещения НДС при экспорте товаров.

В дальнейшем работа ЕЭК и экспертов Сторон в данном направлении будет направлена на развитие сервисных функций налоговых органов, активное внедрение он-лайн проверки статуса заявления о ввозе товаров и уплате косвенных налогов, причем не отдельно по каждому документу, а сразу по целому реестру (перечню) заявлений.

Об установление ставок налога на добавленную стоимость во взаимной торговле государств-членов ЕАЭС

Вопрос: Возможно ли установление в рамках ЕАЭС единой ставки налога на добавленную стоимость?

Ответ: В соответствии с пунктом 3 статьи 71 Договора о ЕАЭС государства-члены Союза определяют направления, а также формы и порядок осуществления гармонизации законодательства в отношении налогов, которые оказывают влияние на взаимную торговлю. В настоящий момент государства-члены Союза в рамках действия единого внутреннего рынка пока придерживаются налогового суверенитета, то есть каждое государство-член ЕАЭС самостоятельно проводит налоговую политику, в том числе в отношении установления ставок налогов, порядка их администрирования, особенно в части возмещения косвенных налогов. При этом необходимо отметить, что во взаимной торговле достигнут основополагающий принцип: применение национального режима в отношении налогообложения ввоза товаров на территорию государства-члена Союза с территории другого государства-члена Союза. Таким образом, отвечая на вопрос об установлении единой ставки налога на добавленную стоимость, можно сказать, что в настоящий момент каждая страна устанавливает свою ставку налога. Вопрос заключается только в том, чтобы в отношении товаров, происходящих из других стран-членов ЕАЭС применялись правила налогообложения, аналогичные применяемым к товарам собственного производства.

Особенности акцизного налогообложения

Вопрос: Какие условия налогообложения подакцизных товаров в государствах-членах ЕАЭС? Как регулируется их перемещение между Странами в предпринимательских целях?

Ответ: Условия налогообложения акцизами во взаимной торговле подакцизными товарами регулируется Договором о Евразийском экономическом союзе и Приложением № 18 к нему. Взимание акцизов осуществляется по принципу страны назначения с учетом характера сделки.

Например, при экспорте сигарет с территории Республики Казахстан на территорию Российской Федерации казахстанский налогоплательщик освобождается от уплаты акцизов при предоставлении в налоговый орган соответствующих документов.

При импорте, например из Белоруссии в Россию вино-водочной продукции, акциз подлежит уплате российским налогоплательщиком по ставкам, установленным Налоговым кодексом Российской Федерации.

Уплата акцизов по маркируемым подакцизным товарам, а именно по алкогольной и табачной продукции, производится в сроки, установленные законодательством государства-члена ЕАЭС. Взимание акцизов по товарам, подлежащим маркировке акцизными марками (учетно-контрольными марками, знаками), осуществляется таможенными органами государства-члена Союза, если иное не предусмотрено законодательством государства-члена ЕАЭС.

Получение права на возмещение косвенных налогов при осуществлении экспорта товаров во взаимной торговле государств-членов ЕАЭС

Вопрос: Какие нормативные акты Союза регламентируют получение права на возмещение/зачет НДС при экспорте товаров в рамках ЕАЭС?

Ответ: При осуществлении экспорта товаров из одного государства-члена ЕАЭС в другое государство-член ЕАЭС применяется принцип страны назначения. То есть при экспорте товара применяется нулевая ставка НДС и/или возврат акцизов. При импорте данного товара уплачиваются косвенные налоги по ставкам национального законодательства государства-члена Союза, куда импортируются товары.

В целях подтверждения применения нулевой ставки и получения права на возмещение косвенных налогов экспортер (продавец) должен получить от импортера (покупателя) товара соответствующее заявление о ввозе товаров и уплате косвенных налогов (далее – Заявление) с отметкой налогового органа, подтверждающего их уплату.

При этом вместе с Заявлением для подтверждения обоснованности применения нулевой ставки НДС в соответствии с пунктом 4 Приложения №18 к Договору о ЕАЭС одновременно с налоговой декларацией должны быть представлены договоры (контракты) купли-продажи, выписка банка, подтверждающая уплату за товар, само Заявление, транспортные (сопроводительные) документы, другие документы. Однако следует обратить внимание на то, что перечень документов, указанных в Приложении №18, может быть сокращен/отменен согласно нормам национального законодательства (расширение перечня не допускается). Единственным обязательным документом, предоставляемым в налоговый орган вместе с налоговой декларацией, является Заявление.

Далее в целях внесения ясности сообщаем, что нормы Приложения №18 применяются только для регламентации порядка подтверждения обоснованности применения нулевой ставки НДС и контроля его уплаты при ввозе товаров на территорию одного из государств-членов Союза. То есть, налогоплательщик осуществивший экспорт товаров и выполнив согласно Приложению №18 все необходимые процедуры для его подтверждения, получает право на возмещение соответствующего НДС.

Сам порядок, сроки и объемы возмещения НДС устанавливаются национальным законодательством наших государств. Каждая страна ЕАЭС самостоятельно определяет величину НДС, подлежащего возмещению, исходя, например, из пропорций внутреннего и внешнего оборотов, наличия недоимки, последовательности осуществления экспорта и других факторов. Также в национальном законодательстве устанавливаются случаи, при которых налогоплательщику может быть отказано в получении возмещении/зачета.

О разрешении производить оформление НДС через организаторов ярмарок (выставок), как при оптовых, так и при розничных продажах

(на примере Республики Армения)

В основном проблемы подтверждения факта экспорта товаров, вывозимых с территории Республики Армения на территорию государств-членов ЕАЭС, возникают при реализации товаров физическим лицам, не являющимся плательщиками косвенных налогов.

После проведения ярмарок (выставок) в государстве-члене ЕАЭС продукция участников ярмарок, ввезенная в качестве экспонатов, реализовывается в розницу физическим лицам, не являющимся плательщиками косвенных налогов, без оформления договоров купли-продажи этих товаров. Однако при этом следует иметь ввиду то, что эта реализация товаров производится с включением косвенных налогов в их стоимость. В последующем участники выставок должны перечислить удержанные косвенные налоги организатору выставки, который в свою очередь перечисляет эти суммы в соответствующий бюджет.

Как правило, в соответствии с договором участники выставки представляют организатору выставки соответствующие расчеты обоснования сумм налогов, подлежащих уплате в территориальный налоговый орган. При выполнении этих условий можно сказать, что участники выставки выполнили все требования, предъявляемые при ввозе выставочной продукции и ее последующей возможной реализации.

В свою очередь организатор выставки, в соответствии с условиями Договора, обязан после перечисления косвенных налогов в бюджет за реализованный товар и направления в налоговый орган «Отчета о проведении выставочно-ярмарочной торговли» предоставить участникам выставки Заявления о ввозе товаров и уплате косвенных налогов.

В случаях, когда товары реализуются по нулевой ставке НДС участниками выставок лицам, являющимся плательщиками косвенных налогов (юридические лица, организации, ИП и т.д.), уплата косвенных налогов в бюджет осуществляется не участниками выставки или организатором, а покупателями этих товаров.

При этом в адрес участника выставки покупатель товара обязан направить соответствующее Заявление о ввозе товаров и уплате косвенных налогов в соответствии с Приложением №18 к Договору о ЕАЭС.

Прямые и косвенные налоги: таблица с различиями

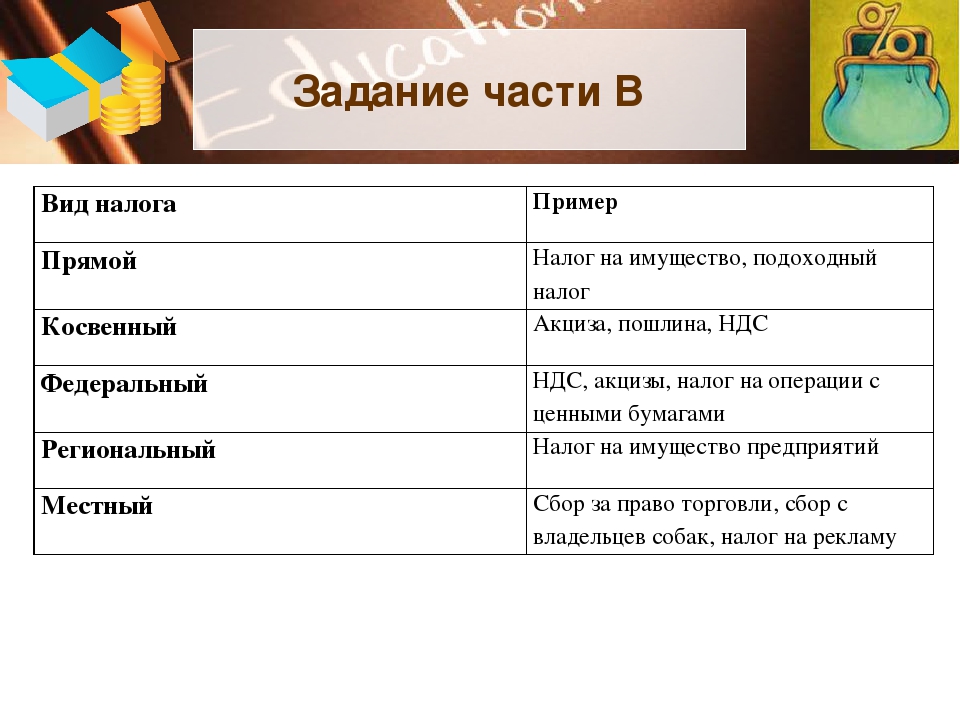

Существуют различные классификации, которые рассматривают начисляемые налоги и делят их на группы и разновидности. По своему типу выплаты могут зависеть от уровня установления, он может быть федеральным, единым для всей страны, региональным или местным. Также отличаются налоги у разных категорий плательщиков, среди которых физические лица и организации. Кроме того, у налогов может быть свое назначение – общие или специальные. Известно также деление по способу взимания, которое определяет прямые и косвенные налоги. У них есть определенные различия.

Виды налогов

В современном законодательстве нет конкретного определения по поводу того, что представляет собой классификация налогов по способу взимания. То, что налоги бывают прямыми и косвенными, происходит из сути этих начислений, характеристики участвующих в этом процессе налогоплательщиков, а также имеющихся элементов операций, что в совокупности образует определенную группу признаков, позволяющую отнести налог к той или иной категории.

Учитывая особенности, можно определить отличие прямого налога от косвенного. Он взимается с дохода или имущества, а также налогоплательщик выплачивает его за счет собственных средств. Косвенный же не является непосредственно начисляемой выплатой, в эту категорию входят всевозможные надбавки к стоимости товаров и услуг, которые оплачивают уже конечные покупатели, заинтересованные в приобретении продукции.

Исходя из этого, вполне понятно, чем отличаются прямые налоги от косвенных. Первые – это начисляемые конкретному лицу выплаты, которые оно свершает из своих средств. В качестве такого варианта может выступать имущественный налог или налог на прибыль. Вторая категория не имеет конкретного адресата, любой покупатель, который хочет приобрести товар или услугу, становится тем, кто оплачивает этот налог.

Если рассмотреть все выплаты и их распределение, то можно увидеть, что соотношение прямых и косвенных налогов неравномерное. Ко второй категории относится лишь НДС и акцизы, в то время как первая – более обширная и включает различные разновидности налоговых выплат.

К прямым классификация налогов по методу взимания относит следующие типы выплат, которые могут совершаться различным компаниями:

- Получаемая организацией прибыль облагается налогом, который принадлежит именно к этой категории.

- Если компания занимается добычей полезных ископаемых, данная деятельность также подлежит налогообложению, а выплаты, в свою очередь, являются прямыми.

- К данной группе относится и водный налог.

- Имущественные налоги принадлежат именно к прямым отчислениям.

- При наличии у компании игорного бизнеса, она должна платить налоги, которые будут прямыми.

- Транспортный и земельный налог также находится в этой категории.

- Налог на имущество физических лиц относится к прямым выплатам.

Кроме того, в эту группу входят и некоторые другие разновидности налогов, отличающиеся схожей сутью. В целом, обычно не возникает сложности, чтобы отличить выплаты, относящиеся к какой-либо категории, поскольку разница между ними вполне определенная.

Вывод и таблица

Чтобы определиться, какие налоги косвенные, а какие прямые, приведем перечень установленных в РФ прямых и косвенных налогов в таблице.

| Вид налогов | |

|---|---|

| Прямой | Косвенный |

| |

Урок 11. налоги — Экономика — 11 класс

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Налоги

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.