Экономическое содержание, функции прибыли и ее роль в рыночной экономике. Распределение и использование прибыли. Показатели рентабельности. Формулы Дюпона

Прибыль отражает продуктивность затрат труда, служит характеристикой эффективности работы предприятия.

Роль прибыли определяют её функции:

- Оценочная – финансовый показатель плана и критерий оценки деятельности предприятия.

- Стимулирующая – источник собственного капитала, следовательно, расширения производства, источник выплаты дивидендов, выплат и социальных льгот работников, содержания социальной сферы.

- Фискальная – источник дохода бюджетов, как регионального, так и федерального.

Распределение прибыли происходит по статьям:

- налог на прибыль;

- выплаты акционерам;

- расширение производства;

- погашение долгосрочных кредитов;

- выплата дивидендов;

- спонсорские цели;

- создание фондов специального назначения (потребления, накопления).

Показатели рентабельности:

| Рактивов= | Чистая прибыль | х 100 |

| Среднегодовая стоимость активов | ||

| Рпродаж= | Прибыль от реализации | х 100 |

| Выручка от реализации | ||

| Рсобственного капитала = | Чистая прибыль | х 100 |

| Среднегодовая стоимость собственного капитала |

Формула Дюпона:

Рактивов= Рпродаж х оборачиваемость активов

Модернизированная Формула Дюпона:

Рсобственного капитала = Рпродаж х (оборачиваемость активов) х (финансовый рычаг)

Поделись статьей!

Читай еще похожие статьи:

Рентабельность и доходность предприятия – формулы расчета

Ни одно предприятие не создается для того, чтобы терпеть убытки. Предпринимательская деятельность, государственное производство нацелены на получение определенных доходов.

Предпринимательская деятельность, государственное производство нацелены на получение определенных доходов.В экономике существует целый ряд понятий для определения доходности или прибыльности предприятия.

Формула расчета валовой прибыли

В производство любого продукта нужно вкладывать много разнообразного сырья, материалов, труда работников, средств на техническое развитие производства и покупку технологий.

Сумма денежных затрат предприятия на производство и реализацию продукции называется себестоимостью продукции. Это очень важный показатель работы предприятия, не менее важный чем прибыль, поскольку он участвует в формуле расчета валовой прибыли:

Валовая прибыль = Выручка предприятия — Себестоимость товаров/услуг

Экономические внебюджетные фонды помогают правительству решать важные задачи.

Кто и как проводит расчет лимита кассы вы можете узнать здесь.

Как возникают оценочные обязательства вы можете прочитать по адресу: http://helpacc.ru/buhgalteria/passivy/ocenochnye-obyazatelstva.html.

Формула расчета рентабельности

Одним из показателей экономической эффективности предприятия является его рентабельность. Здесь учитывается использование всех ресурсов предприятия — финансовых, трудовых, материальных.

Рентабельность производства равна отношению прибыли

предприятия от реализованной продукции к сумме затрат на ее производство и реализацию и измеряется в процентах.Отсюда видно, что рентабельность напрямую зависит от прибыльности предприятия и обратно пропорциональна себестоимости продукции.

Экономическая оценка деятельности предприятия складывается из различных критериев. Поэтому рентабельность производства — это не одна величина, а ряд показателей. Рассматривают рентабельность фондов, продукции, продаж, единицы товарной продукции.

Поэтому рентабельность производства — это не одна величина, а ряд показателей. Рассматривают рентабельность фондов, продукции, продаж, единицы товарной продукции.

Основным финансовым документом, отражающим все результаты деятельности предприятия на данный момент времени, является бухгалтерский баланс. Сравнение доходов и расходов предприятия между двумя соседними отрезками времени, в которые составлялся баланс, помогает определить прибыльность либо убыточность производства.

ПРИБЫЛЬ (в экономике) — это… Что такое ПРИБЫЛЬ (в экономике)?

- ПРИБЫЛЬ (в экономике)

- ПРИБЫЛЬ (в экономике)

ПРИ́БЫЛЬ, обобщающий показатель финансовых результатов хозяйственной деятельности, одна из основных экономических категорий; представляет собой излишек выручки от продажи товара над затратами на их производство и реализацию.

Энциклопедический словарь. 2009.

2009.

- ПРИБЫЛЬ (в технике)

- ПРИВА

Смотреть что такое «ПРИБЫЛЬ (в экономике)» в других словарях:

Прибыль (экономич.) — Прибыль, экономическая категория, характеризующая конечные финансовые результаты хозяйственной деятельности в процессе расширенного воспроизводства. Категория П. при капитализме выступает как превращенная форма прибавочной стоимости, в которой… … Большая советская энциклопедия

Прибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

Прибыль — Прибыль разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг.

Прибыль = Выручка − Затраты (в денежном выражении) Это один из наиболее важных показателей … ВикипедияПрибыль (экономич.) — Прибыль превышение в денежном выражении доходов от продажи товаров и услуг над затратами на производство и сбыт этих товаров и услуг. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов… … Википедия

Прибыль — I Прибыль экономическая категория, характеризующая конечные финансовые результаты хозяйственной деятельности в процессе расширенного воспроизводства. Категория П. при капитализме выступает как превращенная форма прибавочной… … Большая советская энциклопедия

ПРИБЫЛЬ БУХГАЛТЕРСКАЯ — ACCOUNTING PROFITВ бухучете прибыль и доход считаются чистыми показателями и относятся к суммам, получающимся после вычета из доходов или из операционных поступлений, себестоимости реализованной продукции или др. расходов или убытков.

Эти термины … Энциклопедия банковского дела и финансов2000-е годы в экономике России — … Википедия

1990-е в экономике России — … Википедия

Маржинальная прибыль — Эта статья или раздел нуждается в переработке. Пожалуйста, улучшите статью в соответствии с правилами написания статей … Википедия

Предельные и приростные величины в экономике — [differential values in economics]. Предельная величина характеризует не состояние (как суммарная или средняя величины), а процесс, изменение. Поскольку в экономике большинство процессов, рассматриваемых как непрерывные (например, рост… … Экономико-математический словарь

Прибыль = Выручка − Затраты (в денежном выражении) Это один из наиболее важных показателей … Википедия

Прибыль = Выручка − Затраты (в денежном выражении) Это один из наиболее важных показателей … Википедия Эти термины … Энциклопедия банковского дела и финансов

Эти термины … Энциклопедия банковского дела и финансовКниги

- Налог на прибыль: методология учета в 1 С:Бухгалтерии 7. 7, С. А. Харитонов. Рассматривается методология налогового учета в информационных комплексах бухгалтерского учета на платформе 1 С:Предприятие 7. 7. Описывается назначение отдельных счетов плана счетов… Подробнее Купить за 361 руб

- Невесомое богатство. Определите стоимость вашей компании в экономике нематериальных активов, Даниел Андриссен, Рене Тиссен. Важным условием устойчивого долгосрочного роста любой компании является инвестирование, а инвесторам необходима надежная информация. Не располагая показателями, отражающими важнейшие… Подробнее Купить за 219 грн (только Украина)

- Невесомое богатство. Определите стоимость вашей компании в экономике нематериальных активов / Weightless Wealth: find your real value in a future of intangible assets, Даниел Андриссен, Рене Тиссен / Daniel Andriessen, Rene Tissen. Важным условием устойчивого долгосрочного роста любой компании является инвестирование, а инвесторам необходима надежная информация. Не располагая показателями, отражающими важнейшие… Подробнее Купить за 219 грн (только Украина)

7. Описывается назначение отдельных счетов плана счетов… Подробнее Купить за 361 руб

7. Описывается назначение отдельных счетов плана счетов… Подробнее Купить за 361 рубЮнит-экономика (unit-экономика, unit economics) — как рассчитать

Зачастую руководители бизнеса обладают только поверхностным пониманием юнит-экономики. Они проводят анализ, потому что должны, но не осознают его значимость и цели. Это влечет три основные ошибки:

Они проводят анализ, потому что должны, но не осознают его значимость и цели. Это влечет три основные ошибки:Путаница между реальными фиксированными затратами и переменными

Самая большая ошибка, которую предприниматели совершают при выполнении анализа юнит-экономики. Независимо от того, рассчитываете ли вы просто свою маржинальную прибыль или анализируете CLV/CAC, важной частью уравнения является то, какие расходы имеют место.

Правило простое: юнит-экономика рассматривает только переменные, а не постоянные затраты. Но на практике различие между постоянными и переменными затратами часто не так однозначно.

Хрестоматийное определение переменных следующее: переменные затраты напрямую связаны с продажами. Следовательно, переменные затраты варьируются в зависимости от объемов производства. Распространенными примерами переменных затрат являются себестоимость проданных товаров (COGS), стоимость доставки и упаковки и другое.

Тщательное включение всех переменных затрат в анализ экономики единицы жизненно важно, так как имеет существенное значение для правильных расчетов.

Абсолютные числа имеют значение

Следующая распространенная ошибка — пренебрежение абсолютными значениями. Часто возникает соблазн сосредоточиться исключительно на процентной марже или на соотношении CLV и CAC. В случае сомнений предлагаем проявить осторожность. Включите как можно больше затрат в свои расчёты юнит-экономики. Так вы получите только положительные сюрпризы, а не наоборот.

Масштабирование убыточного бизнеса = банкротство

Название говорит само за себя, но для лучшего понимания посмотрим на пример. Bento — запущенный в 2015 году стартап, который поставлял адаптивные «боксы бенто» и привлек 2 миллиона долларов стартового капитала в Сан-Франциско. Всего через несколько месяцев после запуска руководители Bento осознали, что они тратят на 30−40% больше денежных ресурсов, чем предполагали изначально. При этом компания росла невероятными темпами — 15% в неделю.

Подробный анализ разрешил загадку: Bento продавал свои коробки по $12, хотя изготовление каждой обходилось в $32. С учетом затрат на кухонный персонал, оборудование, ингредиенты и так далее, Bento терял $20 на каждой продаже. Даже после сокращения расходов, привлечения дополнительных средств, смены бизнес-модели компании удалось достичь только минимальной рентабельности.

С учетом затрат на кухонный персонал, оборудование, ингредиенты и так далее, Bento терял $20 на каждой продаже. Даже после сокращения расходов, привлечения дополнительных средств, смены бизнес-модели компании удалось достичь только минимальной рентабельности.

Не масштабируйте убыточный бизнес. Изучите экономику своего подразделения, убедитесь, что маржа вклада положительна, и внимательно следите за переменными затратами.

что это такое? Виды, формулы и расчёт

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль бухгалтерскую и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Функции прибыли

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних, которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних:

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

Из видео вы узнаете, как правильно рассчитать прибыль бизнеса:

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Материалы по теме:

Использование чистой прибыли предприятия (Net Income). Формула. Чистая прибыль и рейтинг

Автор Zorg На чтение 3 мин. Просмотров 224 Опубликовано

В рыночной экономике руководителям предприятия необходимо анализировать, планировать и отслеживать множество различных показателей.

Незнание важных показателей и коэффициентов, отвечающих за перспективу развития предприятия, может привести к плачевным результатам. Одним из таких показателей является чистая прибыль предприятия.

Одним из таких показателей является чистая прибыль предприятия.

Чистая прибыль является важнейшим экономическим показателем предприятия, которая показывает эффективность работы всей организации.

Для инвесторов чистая прибыль является показателем рентабельности предприятия и его способности генерировать денежные потоки. Для кредиторов чистая прибыль определяет норму финансовой надежности и возможности расплачиваться предприятию по своим обязательствам. Для руководства и собственников чистая прибыль напрямую влияет на стоимость предприятия. Для поставщиков чистая прибыль показывает способность вовремя осуществлять платежи за материалы и комплектующие. Для менеджеров чистая прибыль показывает устойчивость функционирования предприятия, возможность для развития инноваций на предприятии и обновлении производственных фондов.

Чистая прибыль рассчитывается как остаток валовой прибыли после уплаты всех налогов и сборов.

Направления использования чистой прибыли:

- обновления производственных фондов;

- создание товарно-материальных запасов;

- повышение квалификации персонала;

- развитие инноваций;

- создание резервов;

- благотворительность;

- внешние и внутренние инвестиции;

- расчет дивидендов акционеров.

Чистая прибыль является итоговым показателем деятельности предприятия на конец отчетного периода. Чистая прибыль используется во многих методиках и финансовых коэффициентах: коэффициентах рентабельности, коэффициентах финансовой устойчивости, коэффициентах ликвидности и в методиках: оценки состояния банкротства, платежеспособности, кредитоспособности, инвестиционной привлекательности.

Формула расчета чистой прибыли предприятия

Для расчета необходимо выбрать исследуемый период, он, как правило, бывает один год (также используют квартал, полугодие). Формула расчета чистой прибыли предприятия:

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов

Чистая прибыль = Прибыль до налогообложения – Налоги

Чистая прибыль определяется 190 строкой в отчете о прибылях и убытках (Форма №2).

Анализ чистой прибыли позволяет определить динамику и характер изменения эффективности деятельности предприятия. На рисунке ниже показана динамика чистой прибыли, выручки от продаж и чистых активов предприятия ОАО «Роснефть». Как видно наблюдается жесткая корреляционная связь между этими тремя важнейшими показателями. Помимо этого для чистой прибыли ОАО «Роснефть» характерна колебательность и сезонность.

На рисунке ниже показана динамика чистой прибыли, выручки от продаж и чистых активов предприятия ОАО «Роснефть». Как видно наблюдается жесткая корреляционная связь между этими тремя важнейшими показателями. Помимо этого для чистой прибыли ОАО «Роснефть» характерна колебательность и сезонность.

Чистая прибыль используется также и в международных методиках оценки кредитоспособности предприятий, анализ динамики кредитного рейтинга рейтингового агентства Standard&Poor’s показал высокую корреляцию. Так рейтинг ОАО «Роснефть» вырос с 2001 по 2010 год с В до ВВВ-. Данный рейтинг относится к инвестиционному классу и позволяет привлекать средства иностранных инвесторов.

Автор: к.э.н. Жданов И.Ю.

Почта: vani_zh@pochta.ru

Сайт: www.beintrend.ru

Экономическая прибыль | Безграничная экономика

Разница между экономической и бухгалтерской прибылью

Экономическая прибыль состоит из выручки за вычетом скрытых (альтернативных) и явных (денежных) затрат; бухгалтерская прибыль состоит из выручки за вычетом явных затрат.

Цели обучения

Различать экономическую прибыль и бухгалтерскую прибыль

Основные выводы

Ключевые моменты

- Явные затраты — это денежные затраты, которые несет фирма.Неявные издержки — это альтернативные издержки ресурсов фирмы.

- Бухгалтерская прибыль — это денежные затраты, которые компания оплачивает, и доход, который она получает. Это бухгалтерская прибыль, и она выше экономической прибыли. Бухгалтерская прибыль = общая денежная выручка — общие затраты.

- Экономическая прибыль — это денежные затраты и альтернативные издержки, которые оплачивает фирма, и доход, который она получает. Экономическая прибыль = общий доход — (явные затраты + неявные затраты).

Ключевые термины

- явная стоимость : Прямой платеж, производимый другим лицам в ходе ведения бизнеса, такой как заработная плата, арендная плата и материалы, в отличие от неявных затрат, по которым фактические платежи не производятся.

- неявная стоимость : Альтернативная стоимость, равная той, от которой фирма должна отказаться, чтобы использовать факторы, которые она не покупает и не нанимает.

- экономическая прибыль : разница между общим доходом, полученным фирмой от продаж, и совокупными альтернативными издержками всех ресурсов, используемых фирмой.

- бухгалтерская прибыль : Общая выручка за вычетом затрат, относимых на счет проданных товаров.

Термин «прибыль» может напоминать образы денег, но для экономистов прибыль означает нечто большее, чем просто наличные деньги.В общем, прибыль — это разница между затратами и выручкой, но есть разница между бухгалтерской прибылью и экономической прибылью. Самая большая разница между бухгалтерским учетом и экономической прибылью состоит в том, что экономическая прибыль отражает явные и скрытые затраты, тогда как бухгалтерская прибыль учитывает только явные затраты.

Явные и неявные затраты

Явные затраты — это затраты, связанные с прямым денежным платежом. Заработная плата, выплачиваемая рабочим, арендная плата, выплачиваемая землевладельцу, и материальные затраты, выплачиваемые поставщику, — все это примеры явных затрат.

Напротив, неявные затраты — это альтернативные издержки факторов производства, которыми производитель уже владеет. Неявная стоимость — это то, от чего фирма должна отказаться, чтобы использовать свои ресурсы; Другими словами, неявные затраты — это любые затраты, возникающие в результате использования актива вместо его аренды, продажи или предоставления в кредит. Например, фирма по производству бумаги может владеть рощей деревьев. Неявная стоимость этого природного ресурса — это потенциальная рыночная цена, которую фирма могла бы получить, если бы продавала его в качестве пиломатериалов вместо того, чтобы использовать его для производства бумаги.

Бухгалтерская прибыль

Бухгалтерская прибыль — это разница между общей денежной выручкой и общими денежными затратами, которая рассчитывается с использованием общепринятых принципов бухгалтерского учета (GAAP). Другими словами, бухгалтерская прибыль аналогична бухгалтерским расходам и состоит из кредитов и дебетов на балансе фирмы. Они состоят из явных затрат, которые фирма должна поддерживать на производстве (например, заработная плата, рента и материальные затраты). Денежный доход — это то, что фирма получает после продажи своей продукции на рынке.

Бухгалтерская прибыль также ограничена по времени; Как правило, бухгалтерская прибыль учитывает затраты и выручку только за один период времени, например, за финансовый квартал или год.

Экономическая прибыль

Экономическая прибыль — это разница между общим денежным доходом и общими затратами, но общие затраты включают как явные, так и неявные затраты. Экономическая прибыль включает альтернативные издержки, связанные с производством, и поэтому ниже, чем бухгалтерская прибыль. На экономическую прибыль также приходится более длительный период времени, чем на бухгалтерскую прибыль.Экономисты часто рассматривают долгосрочную экономическую прибыль, чтобы решить, должна ли фирма выходить на рынок или выходить из него.

Экономическая и бухгалтерская прибыль : Самая большая разница между экономической и бухгалтерской прибылью состоит в том, что в экономической прибыли учитываются неявные или альтернативные затраты.

Источники и детерминанты прибыли

Существование экономической прибыли зависит от конкуренции на рынке и рассматриваемого временного горизонта.

Цели обучения

Опишите источники экономической прибыли

Основные выводы

Ключевые моменты

- Экономическая прибыль = общий доход — (явные затраты + неявные затраты).Бухгалтерская прибыль = общая выручка — явные затраты.

- Экономическая прибыль может быть положительной, отрицательной или нулевой. Если экономическая прибыль положительна, у фирм есть стимул выходить на рынок. Если прибыль отрицательная, у фирм есть стимул уходить с рынка. Если прибыль равна нулю, нет стимула входить или выходить.

- Для конкурентного рынка экономическая прибыль может быть положительной в краткосрочной перспективе. В конечном итоге экономическая прибыль должна быть равна нулю, что также известно как нормальная прибыль.В долгосрочной перспективе экономическая прибыль равна нулю из-за прихода на рынок новых фирм, что снижает рыночную цену.

- Для неконкурентоспособного рынка экономическая прибыль может быть положительной. Неконкурентоспособные рынки могут приносить положительную прибыль из-за барьеров для входа, рыночной власти фирм и общего отсутствия конкуренции.

Ключевые термины

- нормальная прибыль : альтернативные издержки предпринимателя на управление фирмой; следующая лучшая сумма, которую предприниматель мог бы заработать, выполняя другую работу.

Экономическая прибыль — это общий доход за вычетом явных и неявных (альтернативных) затрат. Напротив, бухгалтерская прибыль — это разница между общей выручкой и явными затратами — она не принимает во внимание альтернативные издержки и, как правило, превышает экономическую прибыль.

Экономическая прибыль может быть положительной, нулевой или отрицательной. Если экономическая прибыль положительна, у других фирм есть стимул для выхода на рынок. Если прибыль равна нулю, у других фирм нет стимула входить или выходить.Когда экономическая прибыль равна нулю, фирма зарабатывает так же, как если бы ее ресурсы были использованы в следующей лучшей альтернативе. Если экономическая прибыль отрицательная, у фирм есть стимул уйти с рынка, потому что их ресурсы были бы более прибыльными в другом месте. Размер экономической прибыли, получаемой фирмой, во многом зависит от степени рыночной конкуренции и рассматриваемого периода времени.

Конкурентные рынки

На конкурентных рынках, где существует много фирм и ни одна из них не может влиять на цену товара или услуги, экономическая прибыль может различаться в краткосрочной и долгосрочной перспективе.

В краткосрочной перспективе фирма может получить экономическую прибыль. Однако при наличии экономической прибыли другие фирмы захотят выйти на рынок. Если на рынке нет барьеров для входа, появятся новые фирмы, увеличат предложение товара и снизят цену. Это снижение цены приводит к снижению доходов фирмы, поэтому в долгосрочной перспективе экономическая прибыль равна нулю. Нулевая экономическая прибыль также известна как нормальная прибыль. Несмотря на нулевую экономическую прибыль, фирма все же может получать положительную бухгалтерскую прибыль.

Долгосрочная прибыль для безупречной конкуренции : В долгосрочной перспективе для фирмы на конкурентном рынке экономическая прибыль нулевая. Графически это видно на пересечении уровня цен с точкой минимума кривой средних общих затрат (ATC). Если бы уровень цен был установлен выше минимальной точки ATC, была бы положительная экономическая прибыль; если бы уровень цен был установлен ниже минимума ATC, возникла бы отрицательная экономическая прибыль.

Неконкурентоспособные рынки

В отличие от конкурентных рынков, неконкурентоспособные рынки, для которых характерны фирмы, обладающие рыночной властью или препятствиями для входа на рынок, могут приносить положительную экономическую прибыль.Причины положительной экономической прибыли — барьеры для входа, рыночная власть и отсутствие конкуренции.

- Барьеры для входа мешают новым фирмам легко выходить на рынок и сокращают краткосрочную экономическую прибыль.

- Рыночная власть или способность влиять на рыночные цены позволяет фирмам устанавливать цену выше, чем равновесная цена на конкурентном рынке. Это позволяет им получать прибыль в краткосрочной и долгосрочной перспективе. Такая ситуация может возникнуть, если на рынке доминирует монополия (одна фирма), олигополия (несколько фирм со значительным контролем над рынком) или монополистическая конкуренция (фирмы обладают рыночной властью благодаря дифференцированной продукции).

- Отсутствие конкуренции удерживает цены выше, чем цена равновесия конкурентного рынка. Например, фирмы могут вступать в сговор и работать вместе, чтобы ограничить предложение, чтобы искусственно поддерживать высокие цены.

Долгосрочная прибыль для монополии : В долгосрочной перспективе монополия, благодаря своей рыночной власти, может устанавливать цену выше конкурентного равновесия и получать экономическую прибыль. Если бы цена была установлена равной минимальной точке кривой средних общих затрат (ATC), монополия получила бы нулевую экономическую прибыль.Если бы цена была установлена ниже минимума ATC, фирма получила бы отрицательную экономическую прибыль.

Определение экономической прибыли (или убытка)

Что такое экономическая прибыль (или убыток)?

Экономическая прибыль или убыток — это разница между доходом, полученным от продажи продукции, и затратами на все использованные ресурсы, а также любыми альтернативными издержками. При расчете экономической прибыли альтернативные издержки и явные издержки вычитаются из полученной выручки.

Альтернативные издержки — это разновидность неявных издержек, определяемая руководством и варьирующаяся в зависимости от различных сценариев и точек зрения.

Ключевые выводы

- Экономическая прибыль — это результат вычитания из выручки явных и альтернативных затрат.

- Альтернативные издержки — это прибыль, которую упускает бизнес при выборе между альтернативами.

- Экономическая прибыль используется для внутреннего анализа и не требуется для прозрачного раскрытия информации.

Понимание экономической прибыли (или убытка)

Экономическая прибыль часто анализируется вместе с бухгалтерской прибылью. Бухгалтерская прибыль — это прибыль, которую компания показывает в своем отчете о прибылях и убытках. Бухгалтерская прибыль измеряет фактический приток по сравнению с оттоком и является частью необходимой финансовой прозрачности компании.

С другой стороны, экономическая прибыль не отражается в финансовой отчетности компании и не требуется раскрывать ее регулирующим органам, инвесторам или финансовым учреждениям.Экономическая прибыль — это разновидность анализа «что, если». Компании и частные лица могут принять во внимание экономическую прибыль, когда они сталкиваются с выбором, касающимся объемов производства или других бизнес-альтернатив. Экономическая прибыль может служить показателем упущенной выгоды.

Расчет экономической прибыли может варьироваться в зависимости от организации и сценария. В общем, это можно зафиксировать следующим образом:

Экономическая прибыль = выручка — явные затраты — альтернативные издержки

В этом уравнении исключение альтернативных издержек приводит только к бухгалтерской прибыли, но вычитание альтернативных издержек также может служить прокси для сравнения с другими вариантами, которые могли быть предприняты.

Компании прозрачно показывают свои явные затраты в отчете о прибылях и убытках. Бухгалтерская прибыль в нижней строке отчета о прибылях и убытках представляет собой чистую прибыль после вычета прямых, косвенных и капитальных затрат. Стоимость проданных товаров — это основная явная стоимость, используемая при анализе удельных затрат. Таким образом, в приведенном выше уравнении компания может также разбить свои альтернативные издержки на единицы, чтобы получить экономическую прибыль на единицу.

Экономическая прибыль может использоваться при поиске сравнения с доходом, который потенциально был бы получен при выборе другого варианта.Лица, начинающие собственное дело, могут использовать экономическую прибыль как показатель своего первого года работы. В крупных организациях бизнес-менеджеры потенциально могут более подробно рассматривать валовую, операционную и чистую прибыль по сравнению с экономической прибылью на разных этапах бизнес-операций.

Особые соображения

Альтернативные издержки

Альтернативные издержки можно использовать для более глубокого анализа бизнес-решений, особенно когда доступны альтернативы.Компании могут смотреть на альтернативные издержки при рассмотрении уровней производства для различных типов продуктов, которые они производят совместно, но в различных количествах.

Альтернативные издержки в некоторой степени произвольны и могут быть известны как тип неявных издержек. Они могут варьироваться в зависимости от оценок руководства и рыночных условий. Как правило, альтернативные издержки представляют собой бухгалтерскую прибыль, которую можно было бы получить в результате альтернативного выбора.

Примеры экономической прибыли

Физическое лицо начинает бизнес и несет начальные затраты в размере 100 000 долларов.В течение первого года работы бизнес приносит доход в размере 120 000 долларов. В результате бухгалтерская прибыль составляет 20 000 долларов. Однако, если бы этот человек остался на своей предыдущей работе, она бы заработала 45 000 долларов. В этом примере экономическая прибыль человека равна:

120 000–100 000–45 000 = — 25 000 долл. США

В этом расчете учитывается только первый год работы. Если по истечении первого года затраты снизятся до 10 000, то перспективы экономической прибыли улучшатся на будущие годы.Если экономическая прибыль равна нулю, говорят, что компания находится в состоянии «нормальной прибыли».

Используя экономическую прибыль по сравнению с валовой прибылью, компания может рассматривать различные типы сценариев. В этом случае основное внимание уделяется валовой прибыли, и компания вычитает альтернативные издержки на единицу:

Экономическая прибыль = выручка на единицу — COGS на единицу — альтернативные издержки на единицу

Если компания получает 10 долларов за единицу от продажи футболок по цене 5 долларов за единицу, то ее валовая прибыль на единицу футболок составляет 5 долларов.Однако, если бы они потенциально могли производить короткие продажи с доходом в 10 долларов и затратами в 2 доллара, то альтернативные издержки также могли бы составить 8 долларов:

10–5–8 долларов = — 3 доллара

При прочих равных, компания могла бы заработать на 3 доллара больше за единицу, если бы они производили шорты вместо футболок. Таким образом, $ 3 за единицу считается экономическим убытком.

Компании могут использовать этот тип анализа при принятии решения об уровнях производства. Более сложный сценарный анализ прибыли может также учитывать косвенные затраты или другие виды неявных затрат, в зависимости от затрат, связанных с ведением бизнеса, а также различных фаз бизнес-цикла.

Расчет прибылей и убытков | Микроэкономика

Цели обучения

- Опишите размер прибыли фирмы

- Используйте кривую средних затрат для расчета и анализа прибылей и убытков фирмы

- Определите и объясните точку безубыточности фирмы

Прибыли и убытки со средней кривой затрат

Означает ли максимизация прибыли (производство, где MR = MC) фактическую экономическую прибыль? Ответ зависит от размера прибыли фирмы (или средней прибыли), которая представляет собой соотношение между ценой и средней общей стоимостью.Если цена, которую назначает фирма, выше, чем ее средние издержки производства на это количество произведенного, то маржа прибыли фирмы положительна, и она получает экономическую прибыль. И наоборот, если цена, которую назначает фирма, ниже, чем ее средние издержки производства, маржа прибыли фирмы отрицательна, и она несет экономические убытки. Вы можете подумать, что в этой ситуации фермер может немедленно прекратить работу. Однако помните, что фирма уже оплатила фиксированные затраты, такие как оборудование, поэтому может иметь смысл продолжать производство и нести убытки.На рисунке 1 показаны три ситуации: (a) когда при максимальном прибыльности количества выпуска (где P = MC) цена превышает средние издержки, (b) где при максимальном прибыли количестве выпуска (где P = MC) цена равняется средней стоимости, и (c) где при максимальном количестве выпуска прибыли (где P = MC) цена меньше средней стоимости.

Рисунок 1. Цена и средняя стоимость на малиновом хозяйстве. В (а) цена пересекает предельные издержки выше кривой средних издержек.Поскольку цена превышает среднюю стоимость, фирма получает прибыль. В (b) цена пересекает предельные затраты в минимальной точке кривой средних затрат. Поскольку цена равна средней стоимости, фирма выходит на уровень безубыточности. В (c) цена пересекает предельные затраты ниже кривой средних затрат. Поскольку цена ниже средней стоимости, фирма терпит убытки.

Сначала рассмотрим ситуацию, когда цена за пачку замороженной малины равна 5 долларам. Правило для идеально конкурентоспособной фирмы, стремящейся максимизировать прибыль, состоит в том, чтобы производить такой уровень продукции, при котором цена = MR = MC, поэтому фермер, выращивающий малину, произведет количество примерно 85, что обозначено как E ’на Рисунке 1 (a).Средняя себестоимость продукции компании обозначена буквой C ’. Таким образом, размер прибыли фирмы — это расстояние между E ’и C’, и оно положительное. Фирма зарабатывает деньги, но сколько?

Помните, что площадь прямоугольника равна его основанию, умноженному на его высоту. Общая выручка будет равна количеству, в 85 раз превышающему цену в 5 долларов США, что показано прямоугольником от исходной точки до количества 85 упаковок (основание) до точки E ‘(высота) до цены 5 долларов , и обратно к исходной точке.Средняя стоимость производства 85 упаковок указана точкой C ’или около 3,50 долларов США. Общие затраты будут в 85 раз больше средней стоимости в 3,50 доллара, что показано площадью прямоугольника от исходной точки до величины 85, до точки C, до вертикальной оси и вниз до начала координат. Разница между общей выручкой и общими затратами — это прибыль. Таким образом, прибыль будет отображаться синим заштрихованным прямоугольником сверху.

Мы рассчитываем это как:

[латекс] \ begin {array} {lll} \ text {profit} & = & \ text {общий доход} — \ text {total cost} \\ & = & \ left (85 \ right) \ left (\ $ 5 .00 \ right) — \ left (85 \ right) \ left (\ $ 3.50 \ right) \\ & = & \ $ 127.50 \ end {array} [/ latex]

Или мы можем рассчитать это как:

[латекс] \ begin {array} {lll} \ text {profit} & = & \ text {(price} — \ text {средняя стоимость)} \ times \ text {количество} \\ & = & \ left (\ 5,00 $ — \ 3,50 $ \ right) \ times 85 \\ & = & \ 127,50 $ \ end {array} [/ latex]

Теперь рассмотрим рисунок 1 (b), где цена упала до 2,75 доллара за пачку замороженной малины. Опять же, абсолютно конкурентоспособная фирма выберет уровень выпуска, при котором цена = MR = MC, но в этом случае произведенное количество будет равно 75.На этом уровне цен и выпуска, когда кривая предельных затрат пересекает кривую средних затрат, цена, которую получает фирма, в точности равна ее средним издержкам производства. Мы называем это уровнем безубыточности пункт , поскольку маржа прибыли равна нулю.

Общий доход фермы по этой цене будет показан большим заштрихованным прямоугольником от исходной точки до количества 75 упаковок (база) до точки E (высота), до цены 2,75 доллара и обратно до источник.Высота кривой средних затрат при Q = 75, то есть в точке E, показывает средние затраты на производство этого количества. Общие затраты будут в 75 раз больше средней стоимости в 2,75 доллара, что показано площадью прямоугольника от исходной точки до величины 75, до точки E, до вертикальной оси и вниз до начала координат. Должно быть ясно, что прямоугольники для общего дохода и общей стоимости совпадают. Таким образом, фирма получает нулевую прибыль. Расчеты следующие:

[латекс] \ begin {array} {lll} \ text {profit} & = & \ text {общий доход} — \ text {total cost} \ hfill \\ & = & \ left (75 \ right) \ left ( 2 доллара.75 \ right) — \ left (75 \ right) \ left ($ 2,75 \ right) \ hfill \\ & = & $ 0 \ hfill \ end {array} [/ latex]

Или мы можем рассчитать это как:

[латекс] \ begin {array} {lll} \ text {profit} & = & \ text {(price} — \ text {средняя стоимость)} \ times \ text {количество} \ hfill \\ & = & \ left (2,75 $ — 2,75 $ \ справа) \ times 75 \ hfill \\ & = & $ 0 \ hfill \ end {array} [/ latex]

На Рисунке 1 (c) рыночная цена еще больше упала до 2,00 долларов за пачку замороженной малины. При этой цене предельный доход пересекает предельные затраты в количестве 65 единиц.Общий доход фермы по этой цене будет показан большим заштрихованным прямоугольником от исходной точки до количества 65 упаковок (база) до точки E ”(высота), до цены 2 доллара и обратно до источник. Средняя стоимость производства 65 упаковок показана точкой C », которая показывает, что средняя стоимость производства 65 упаковок составляет около 2,73 доллара. Поскольку цена ниже средней себестоимости, размер прибыли фирмы отрицательный. Общие затраты будут в 65 раз больше средней стоимости в 2,73 доллара, что показывает площадь прямоугольника от исходной точки до величины 65, до точки C ”, до вертикальной оси и вниз до начала координат.Из рассмотрения двух прямоугольников должно быть ясно, что общий доход меньше общих затрат. Таким образом, фирма теряет деньги, и убыток (или отрицательная прибыль) будет заштрихован прямоугольником.

Расчеты:

[латекс] \ begin {array} {lll} \ text {profit} & = & \ text {(общий доход} — \ text {total cost)} \ hfill \\ & = & \ left (65 \ right) \ left (2,00 $ \ right) — \ left (65 \ right) \ left (2,73 $ \ right) \ hfill \\ & = & — 47,45 $ \ hfill \ end {array} [/ latex]

или:

[латекс] \ begin {array} {lll} \ text {profit} & = & \ text {(price} — \ text {средняя стоимость)} \ times \ text {количество} \ hfill \\ & = & \ left (2 доллара.00- $ 2,73 \ right) \ times 65 \ hfill \\ & = & — $ 47,45 \ hfill \ end {array} [/ latex]

Если рыночная цена, которую получает совершенно конкурентная фирма, приводит к тому, что она производит продукцию в количестве, цена которого превышает средние издержки, фирма получит прибыль. Если цена, которую получает фирма, заставляет ее производить в количестве, в котором цена равна средней стоимости, что происходит в минимальной точке кривой AC, то фирма получает нулевую прибыль. Наконец, если цена, которую получает фирма, заставляет ее производить в количестве, цена которого ниже средней себестоимости, фирма понесет убытки.Таблица 1 суммирует это.

| Таблица 1. Прибыль и средняя общая стоимость | |

|---|---|

| Если… | Тогда… |

| Цена> ATC | Фирма получает экономическую прибыль |

| Цена = ATC | Фирма получает нулевую экономическую прибыль |

Цена | Фирма получает убыток | |

Какой перекресток следует выбрать фирме?

При цене 2 доллара MR пересекает MC в двух точках: Q = 20 и Q = 65.Для фирмы никогда не имеет смысла выбирать уровень выпуска на нисходящей части кривой MC, потому что прибыль ниже (убыток больше). Таким образом, правильный выбор выхода Q = 65.

Смотри

Посмотрите это видео, чтобы попрактиковаться в решении для точки максимизации прибыли и нахождении общего дохода с помощью таблицы.

Попробуйте

Поиграйте в симуляцию ниже несколько раз, чтобы попрактиковаться в применении этих концепций и увидеть, как разные варианты выбора приводят к разным результатам.

Попробуйте

Эти вопросы позволят вам получить столько практики, сколько вам нужно, поскольку вы можете щелкнуть ссылку вверху первого вопроса («Попробуйте другую версию этих вопросов»), чтобы получить новый набор вопросов. Практикуйтесь, пока не почувствуете себя комфортно, задавая вопросы.

Глоссарий- точка безубыточности:

- уровень выпуска, при котором цена просто равна средней общей стоимости, поэтому прибыль равна нулю

- маржа прибыли:

- при любом заданном количестве выпуска — разница между ценой и средней общей стоимостью; также известна как средняя прибыль

Внесите свой вклад!

У вас была идея улучшить этот контент? Нам очень понравится ваш вклад.

Улучшить эту страницуПодробнее

Как рассчитать экономическую прибыль: определение и формула — стенограмма видео и урока

Экономическая прибыль и бухгалтерская прибыль

Экономическую прибыль не следует путать с бухгалтерской прибылью , которая представляет собой выручку фирмы за вычетом ее явных затрат. Явные затраты — это то, что большинство людей называют обычными бизнес-расходами. Это фактические платежи другим лицам за ведение бизнеса, такие как оплата аренды, заработной платы, коммунальных услуг и покупка ИТ-оборудования.

Экономическая прибыль отличается от бухгалтерской прибыли, потому что она также включает неявных затрат , которые представляют собой альтернативные издержки, равные тому, от чего предприятие или физическое лицо отказались, чтобы заняться чем-то другим. Эти затраты вычитаются из доходов и представляют собой альтернативный вариант возврата, который вы решили не использовать. Добавление неявных затрат к расчету прибыли дает вам еще один способ сравнить финансовые альтернативы.

Итак, возможно ли иметь положительную бухгалтерскую прибыль и отрицательную экономическую прибыль для бизнеса? Ответ: безусловно.Отрицательная экономическая прибыль означает, что вы могли бы улучшить свое финансовое положение, воспользовавшись другой возможностью. Положительная экономическая прибыль означает, что нет доступных или сопоставимых возможностей, более прибыльных с финансовой точки зрения, потому что вы уже учли их в своих расчетах. Чтобы внести ясность, давайте рассмотрим формулу и пример того, как рассчитать экономическую прибыль.

Формулы

Вот как можно написать формулы для расчета бухгалтерской и экономической прибыли:

- Учетная прибыль = Общая выручка — явные затраты

- Экономическая прибыль = Учетная прибыль — Скрытые затраты

Другой способ записи:

- Экономическая прибыль = Общие доходы — (явные затраты + неявные затраты)

Пример

Допустим, вы инвестируете 25 000 долларов своих сбережений, чтобы начать бизнес по подготовке налоговой отчетности.В первый год вы приносите 70 000 долларов дохода. Ваша бухгалтерская прибыль составит 45 000 долларов, что составляет 70 000 долларов выручки за вычетом 25 000 долларов прямых затрат.

Теперь предположим, что вы могли устроиться на работу в налоговую фирму и получать годовую зарплату в размере 40 000 долларов. В нашем сценарии эта зарплата в размере 40 000 долларов — это ваши упущенные издержки или скрытые издержки. Чтобы сравнить варианты, посмотрите, сможете ли вы выяснить, как использовать простую формулу экономической прибыли, чтобы узнать, лучше или хуже вам открылось собственное дело.

Ваша экономическая прибыль в этом случае будет составлять 45 000 долларов (бухгалтерская прибыль) — 40 000 долларов (зарплата), что дает экономическую прибыль 5 000 долларов. Вы выиграете на 5000 долларов в результате открытия собственного дела!

Если бы ваша зарплата была бы 50 000 долларов, как вы думаете, как бы это обернулось? Ваша экономическая прибыль составит 70 000 долларов — (25 000 долларов + 50 000 долларов) = — 5 000 долларов, или 5 000 долларов хуже в результате вашего первого года работы.

Итоги урока

Давайте рассмотрим.Экономическая прибыль — отличный способ финансово измерить и сравнить альтернативные бизнес-решения. Экономическая прибыль — это разница между общим доходом, полученным бизнесом, и общими явными и неявными затратами для фирмы. Явные затраты — это ежедневные затраты, которые вы платите для ведения бизнеса, такие как заработная плата, аренда, коммунальные услуги и сырье. Неявные затраты — это альтернативные издержки или следующая лучшая альтернатива, которую вы могли выбрать. Экономическая прибыль может быть как положительной, так и отрицательной и рассчитывается следующим образом:

- Общая выручка — (явные затраты + неявные затраты) = экономическая прибыль

- Учетная прибыль — неявные затраты = экономическая прибыль

Результаты обучения

Когда вы закончите, вы сможете:

- Указать, что рассчитывается в экономической прибыли

- Сравнить и сопоставить экономическую и бухгалтерскую прибыль

- Разница между неявными и явными затратами

- Напишите формулы экономической прибыли и бухгалтерской прибыли

- Рассчитать экономическую прибыль по заданному сценарию

Экономическая прибыль — определение, преимущества, недостатки

Что такое экономическая прибыль?

Экономическая прибыль (или убыток) относится к разнице между общими доходами, за вычетом затрат и альтернативной стоимостью Альтернативная стоимость Альтернативная стоимость является одной из ключевых концепций в изучении экономики и преобладает во всех процессах принятия решений.Связанный с полученным доходом. Альтернативная стоимость — это цена упущенной возможности, то есть упущенной возможности для того, чтобы реализовать другую.

Например, предположим, что компании необходимо внести значительные изменения в свою бизнес-модель, чтобы выжить на рынке и победить конкурентов. Изучив их бизнес-модель, менеджер предполагает, что компания сможет выжить, если выберет один из двух возможных вариантов: сокращение затрат или внедрение новых продуктовых линеек.

Руководство решает сократить расходы. В таком случае потенциальная прибыль, которую можно было бы получить за счет внедрения нового продукта, теряется в обмен на увеличение прибыли, получаемой за счет сокращения затрат. Решение не заниматься разработкой новых продуктовых линий представляет собой упущенную возможность. Будем надеяться, что компания провела тщательный анализ затрат и выгод и обнаружила, что наибольшее потенциальное увеличение прибыли будет получено за счет снижения операционных расходов.

Преимущества экономической прибыли

1.Помогает ранжировать все возможности

Экономическая прибыль — отличный способ сравнить различные возможности для бизнеса и выбрать лучший и самый прибыльный вариант. Это помогает ранжировать каждую возможность, чтобы принять обоснованное решение.

2. Измерение успеха

Экономическая прибыль, наряду с бухгалтерской прибылью, является отличным способом измерения успеха компании. Если бы все потенциальные возможности были тщательно оценены и было принято обоснованное решение, экономическая прибыль стала бы отличным способом показать, как компания работает лучше, чем если бы она пошла вперед с любым другим вариантом.

3. Измеряет эффективность

Хотя бухгалтерская прибыль измеряет прибыльность бизнеса, экономическая прибыль — отличный способ измерить эффективность бизнеса, особенно эффективность распределения ресурсов.

Недостатки экономической прибыли

1. Не учитывает несколько важных финансовых аспектов

Хотя экономическая прибыль — отличный способ измерить успех компании, она не является точным и полным показателем прибыльности компании.Он не включает все важные финансовые аспекты и транзакции, которые могут произойти в течение определенного периода времени.

2. Трудно оценить

Альтернативные издержки невыполненной коммерческой деятельности трудно оценить точно. Поэтому точно оценить экономическую прибыль сложно.

Дополнительные ресурсы

CFI является официальным поставщиком программы сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, предназначенной для превращения любого в финансового аналитика мирового уровня .

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Добавленная экономическая стоимость Добавленная экономическая стоимость (EVA) Добавленная экономическая стоимость (EVA) показывает, что создание реальной стоимости происходит, когда проекты приносят доход в размере доходность превышает их стоимость капитала, и это увеличивает ценность для акционеров. Метод остаточного дохода, который служит индикатором прибыльности, исходя из предположения, что реальная прибыльность возникает, когда богатство составляет

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом.В этом руководстве будут приведены

- Коэффициенты прибыльности Коэффициенты прибыльности Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных затрат и собственного капитала в течение определенного периода. промежуток времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли

- Рентабельность активов (ROA) Формула рентабельности активов и ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам.Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы.

Нормальная прибыль — Обзор, способы расчета, сравнения

Что такое нормальная прибыль?

Нормальная прибыль — это экономический термин, который относится к ситуации, когда общие доходы компании равны общим затратам на совершенно конкурентном рынке. Это означает, что компания получает достаточную выручку, чтобы покрыть общую стоимость производства и оставаться конкурентоспособной в своей отрасли.Когда компания сообщает о нормальной прибыли, это означает, что ее экономическая прибыль равна нулю, что является минимальной суммой, которая оправдывает, почему бизнес все еще работает.

При измерении нормальной прибыли компании мы учитываем альтернативные издержки использования ресурсов в другом месте. Если компания сообщает о нормальной прибыли, это означает, что компенсация, которую она получает за то, что остается в бизнесе, выше альтернативных издержек, которые она теряет при использовании ресурсов для производства товаров.Однако считается, что компания несет убытки, если ее компенсация ниже альтернативных издержек. Альтернативные издержки. Альтернативные издержки являются одной из ключевых концепций в изучении экономики и преобладают в различных процессах принятия решений. Потерянные для производства товаров.

Резюме- Нормальная прибыль — это минимальная компенсация, которая оправдывает компанию, и она возникает, когда общие доходы равны общим затратам.

- Он включает как неявные, так и явные затраты, а также альтернативные издержки отказа от следующей наилучшей альтернативы.

- Нормальная прибыль возникает, когда экономическая прибыль бизнеса равна нулю.

Нормальная прибыль в сравнении с экономической прибылью

При расчете нормальной прибыли мы учитываем общую выручку. В бухгалтерском учете используются термины «продажи» и общие затраты, где последние включают неявные и явные затраты. Неявные затраты относятся к альтернативным издержкам факторов производства, которыми компания уже владеет, и от которых она должна отказаться, чтобы использовать свои ресурсы.

С другой стороны, явные затраты относятся к фактическим расходам, которые компания несет на оплату труда, арендную плату землевладельца, затраты на сырье и другие расходы. Явные затраты легко измерить количественно, в то время как неявные затраты трудно измерить количественно.

Нормальная прибыль возникает, когда экономическая прибыль равна нулю или когда общий доход компании равен сумме неявных и явных затрат. Это момент, когда бизнес эффективно использует все доступные ресурсы, а компенсация выше, чем упущенная возможность производства продукта.

Если неявные затраты составляют большую часть общих затрат, нормальной прибылью будет минимальный порог доходов, который компания должна заработать, чтобы оставаться в бизнесе. Хотя нормальная прибыль равна нулю, это не означает, что компания получает нулевую прибыль. Скорее, он сравнивает, насколько хорошо компания использует свои ресурсы для получения доходов.

Экономическая прибыль — это разница между общими доходами и общими затратами предприятия, где общие затраты включают как явные, так и неявные затраты.Экономическая прибыль может быть положительной, нулевой или отрицательной.

Экономическая прибыль положительна, когда заработанная компенсация превышает нормальную прибыль, и это создает стимул для выхода других компаний на рынок. Если экономическая прибыль равна нулю, это означает, что полученная компенсация равна нормальной прибыли, и компания зарабатывает такую же сумму, как если бы ресурсы использовались наилучшим образом, а у других предприятий нет стимула для входа или уйти с рынка.

Наконец, если экономическая прибыль отрицательная, это означает, что компенсация, полученная компанией, меньше нормальной прибыли. Компании, работающие на рынке, имеют стимул уйти с рынка, потому что их ресурсы могут быть более прибыльными на других рынках. Формула экономической прибыли выглядит следующим образом:

Экономическая прибыль = Общая выручка — (неявные затраты + явные затраты)

Размер экономической прибыли, полученной бизнесом, зависит от уровня рыночной компенсации и продолжительности действия рассмотрение.Например, на конкурентном рынке экономическая прибыль может быть положительной в краткосрочной перспективе и нулевой в долгосрочной перспективе, потому что другие компании захотят проникнуть на рынок.

Когда на рынок выходят новые компании, предложение товаров возрастет. Это вызовет значительное снижение цен на продукцию, и в долгосрочной перспективе экономическая прибыль будет равна нулю.

С другой стороны, на неконкурентоспособных рынках компании получают положительную экономическую прибыль из-за рыночной власти доминирующих предприятий, отсутствия конкуренции и существующих барьеров для входа.Компании могут вступить в сговор, чтобы ограничить поставки товаров и искусственно удерживать цены на высоком уровне.

Нормальная прибыль по сравнению с бухгалтерской прибылью

Учетная прибыль — это разница между общей выручкой и общими затратами предприятия за один период, например финансовый год. Он рассчитывается с использованием общепринятых принципов бухгалтерского учета (GAAP) GAAPGAAP, общепринятых принципов бухгалтерского учета, представляет собой признанный набор правил и процедур, которые регулируют корпоративный бухгалтерский учет и финансы, и он учитывает статьи дебетовой и кредитной стороны баланса.

Основное различие между бухгалтерской прибылью и нормальной прибылью заключается в том, что первая учитывает только явные затраты, такие как производственная заработная плата, стоимость сырья и земельная рента. Нормальная прибыль учитывает как скрытые, так и явные затраты бизнеса.

Следовательно, бухгалтерская прибыль — это сумма, остающаяся после всех затрат, связанных с производством товара, износом, амортизацией и после уплаты налогов.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитиков (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Учетная прибыль против экономической прибыли Учетная прибыль против экономической прибыли Это руководство поможет вам полностью понять бухгалтерскую прибыль и экономическую прибыль, и хотя они могут звучать одинаково, на самом деле они довольно

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера.Один из наиболее популярных методов — классификация в соответствии с

- МСФО, ОПБУ США и ОПБУ США МСФО и ОПБУ США относятся к двум стандартам бухгалтерского учета и принципам, которых придерживаются страны мира в отношении финансовой отчетности

- Теория финансового учета Теория финансового учета Финансовый учет Теория объясняет, почему стоит бухгалтерский учет — причины, по которым транзакции сообщаются определенным образом. Это руководство будет

Экономика — прибыль и выручка

- Общий доход (TR): это общий доход, который получает фирма.Это будет равно цене × количество

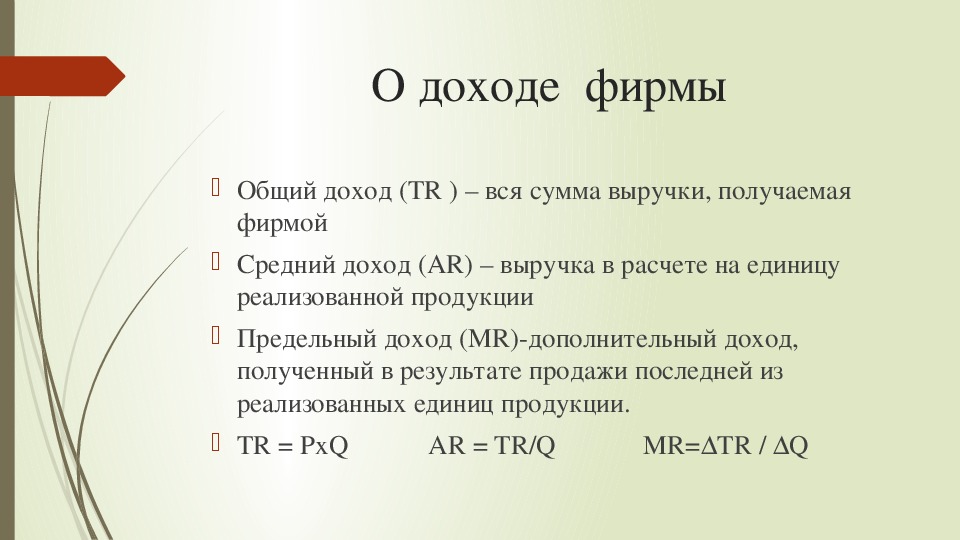

- Средняя выручка (AR) = TR / Q

- Предельный доход (MR) = дополнительный доход, полученный от продажи дополнительной единицы товара

- Прибыль = Общий доход (TR) — общие затраты (TC) или (AR — AC) × Q

Максимизация прибыли

- В классической экономике предполагается, что фирмы будут стремиться максимизировать свою прибыль. Это происходит, когда разница между TR и TC наибольшая.

- Максимизация прибыли также произойдет на выходе, где MR = MC

- Когда MR> MC, фирмы увеличивают свою прибыль, а общая прибыль увеличивается.

- Когда MR

- Следовательно, прибыль максимальна, когда MR = MC

Определение нормальной прибыли

Это происходит, когда TR = TC. Это точка безубыточности для фирмы (P2). Это минимальный уровень прибыли, позволяющий компании оставаться в отрасли в долгосрочной перспективе. Узнайте больше о нормальной прибыли.

Определение сверхнормальной прибыли

Сверхнормальная прибыль — это любая прибыль, превышающая уровень нормальной прибыли (минимальная прибыль, необходимая для поддержания работы фирмы.Сверхнормальная прибыль возникает, когда общий доход> общих затрат.

Сверхнормальная прибыль также возникает, когда средний доход (AR) превышает средние затраты (ATC)

Эта диаграмма показывает, как сговор позволяет фирмам получать сверхнормальную прибыль.

Производить ли вообще

- Если AR> ATC Фирма получает сверхнормальную прибыль

- Если AR = ATC Фирма получает нормальную прибыль. Это цена безубыточности.

- Если AR

- Если AR

Оценка

- В реальном мире фирмам труднее максимизировать прибыль, потому что у них нет простого доступа к данным о затратах и маржинальной выручке, это трудно предсказать.

- Фирма не может закрыться по цене ниже P1 — если они ожидают, что падение спроса будет временным, и надеются, что смогут сократить расходы. Фирма будет стараться избегать закрытия из-за потери доли рынка и постоянных клиентов.

Факторы, влияющие на прибыльность

- Себестоимость продукции

- Может ли фирма получить выгоду от эффекта масштаба?

- Мотивированы ли работники и максимизируют производительность труда

- Обменный курс — повышение удорожает экспорт, но снижает импортное сырье

- Экономический цикл — рецессия снижает спрос на обычные товары

- Конкурентоспособность.