что такое, формула расчета в 2019 году

Что такое маржа

Маржа определяется как ключевой фактор ценообразования, рентабельности затрат на маркетинг, прогноза маржинальной доходности и анализа прибыльности клиентов.

Определение и экономический смысл: Маржа (рентабельность продаж) — это разница между отпускной ценой и себестоимостью. Эта разница обычно выражается или в процентах от отпускной цены, или как прибыль на единицу продукции. Расчет маржи (формула):

Прибыль на единицу продукции ($) = Отпускная цена за единицу ($) — Себестоимость единицы продукции ($)

Коэффициент прибыльности (%) = Прибыль на единицу продукции ($) / Отпускная цена единицы продукции ($)

Цель: определение величины прироста продаж и управление ценообразованием и принятием решений по продвижению продукции.

Порог рентабельности продаж является ключевым фактором в числе многих других основных видов расчета коммерческой деятельности, включая сметы и прогнозы. Все менеджеры должны знать (и обычно знают) приблизительную рентабельность продаж своей компании и что она показывает. Однако менеджеры очень различаются по тем исходным посылкам, которые они используют при расчете рентабельности продаж, и по способам, которыми они анализируют и узнают чему равна маржа.

Коэффициент прибыльности и прибыль на единицу продукции

Когда говорят о марже, важно иметь в виду разницу между коэффициентом прибыльности и прибылью на единицу продукции при продажах. Эту разницу легко согласовать, и менеджеры должны уметь переключаться с одного на другое.

Что такое единица продукции? В каждой компании есть свое собственное представление о том, что такое единица продукции, которая может варьироваться от тонны маргарина до 1 литра колы или ведра штукатурки. Во многих отраслях имеют дело с многочисленными единицами продукции, и соответствующим образом рассчитывают коммерческую маржу. В табачной промышленности, например, сигареты продаются штуками, пачками, блоками и коробками (которые вмещают 1200 сигарет). В банках маржа рассчитывается на базе счетов, клиентов, кредитов, трансакций, семейных единиц и филиалов банка. Необходимо быть готовым без труда переключаться с одной концепции на другую, так как решения могут основываться на любой из них.

Коэффициент прибыльности может также рассчитываться с использованием валового объема продаж в денежном исчислении и совокупных затрат.

Коэффициент прибыльности (%) = [Общий объем продаж в денежном исчислении ($) — Совокупные затраты] / Общий объем продаж в денежном исчислении ($)

При расчете рентабельности продаж, выраженной как в процентах (коэффициент прибыльности), так и в прибыли на единицу продукции, можно выполнить простую сверку, проверив, составляют ли отдельные части общую сумму.

Для сверки прибыли на единицу продукции ($):

Отпускная цена за единицу товара = прибыль на единицу товара + себестоимость единицы товара.

Для сверки коэффициента прибыльности ($):

Издержки как процент от объема продаж = 100% — коэффициент прибыльности.

Пример. Одна компания продает ткани погонными метрами. Ее базовые издержки и отпускная цена выглядят следующим образом:

Отпускная цена единицы продукции = 24 доллара США за погонный метр.

Издержки на единицу продукции = 18 долларов США за погонный метр.

Чтобы рассчитать прибыль на единицу продукции, мы вычитаем себестоимость из отпускной цены:

Прибыль на единицу продукции = 24 доллара США за метр — 18 долларов США за метр = 6 долларов США за метр.

Чтобы рассчитать коэффициент прибыльности, мы делим прибыль на единицу продукции на отпускную цену:

Коэффициент прибыльности (%) = (24 доллара -18 долларов) / 24 доллара = 6 долларов / 24 доллара = 25%

Давайте проверим правильность наших расчетов:

Отпускная цена единицы продукции = Прибыль на единицу продукции + Издержки на единицу продукции.

Подобным же образом можно проверить расчеты коэффициента прибыльности:

100% — Коэффициент прибыльности по продажам (%) = Издержки как процент от продаж.

100% — 25% = 18 долларов / 24 доллара

75% = 75%

Маржа в торговле: источники данных, сложности и предостережения

После того, как вы определите единицы измерения, вам понадобятся два типа исходных данных: себестоимость единицы продукции и отпускные цены единицы продукции.

Отпускные цены могут быть определены до или после проведения различных этапов установления цен. Вычеты, потребительские скидки, выплаты посредникам и комиссионные могут быть показаны руководству или как расходы, или как вычеты из отпускной цены. Более того, внешняя отчетность может отличаться от отчетности перед руководством, так как бухгалтерские стандарты могут требовать обработки данных, отличной от практики, принятой внутри компании. Объявленные коэффициенты прибыльности могут различаться довольно сильно в зависимости от используемых методик расчета. Это может привести к существенной организационной неразберихе в таком вопросе первостепенной важности, как способ определения фактической цены товара.

Следует соблюдать осторожность при исчислении определенных скидок и надбавок при расчете чистой цены. Часто имеется большая свобода выбора в отношении того, вычесть определенные позиции из прейскурантной цены для расчета чистой цены или добавить их к расходам. Одним из примеров может служить практика предоставления подарочных сертификатов в розничной торговле для тех клиентов, которые купили определенное количество товаров. Их нелегко учесть таким образом, чтобы избежать путаницы по ценам, расходам на маркетинг и по прибыльности. В этом отношении следует отметить два важных момента:

- Определенные позиции можно рассматривать или как вычеты из цен, или как надбавка к себестоимости но только что-то одно.

- Обработка таких позиций не повлияет на прибыль на единицу продукции, но повлияет на коэффициент прибыльности.

Маржа как доля от суммы издержек. В некоторых отраслях, в частности, в розничной торговле, маржа рассчитывается как процентная доля от суммы издержек, а не отпускных цен. Используя данную методику в предыдущем примере, коэффициент прибыльности (величина или сумма покрытия) на метр обычной ткани можно было бы вычислить как прибыль на единицу продукции (6 долларов), поделенную на себестоимость единицы продукции (18 долларов), и он составил бы, следовательно, 33%.

Надбавка или маржа?

Хотя некоторые люди характеризуют термины «маржа» и «надбавка» как взаимозаменяемые понятия, это не соответствует действительности. Термин «надбавка» обычно относится к практике добавления определенного процента к себестоимости для расчета отпускных цен.

Чтобы лучше понять соотношение между маржой и наценкой, давайте немного посчитаем. Например, надбавка 50% к переменным издержкам в 10 долларов составила бы 5 долларов, что в результате дало бы розничную цену в 15 долларов. И наоборот, маржа по позиции, которая продается по розничной цене в 15 долларов и на которую затрачиваются переменные издержки в сумме 10 долларов, была бы 5 долларов/15 долларов или 33,3%. В табл. 1 показаны некоторые соотношения между величиной маржи и надбавками. Графическое представление поможет прояснить ситуацию, поэтому при расчетах не забудьте построить график.

Таблица 1. Соотношение между величинами маржи и надбавками

Цена | Издержки | Маржа | Надбавка |

|---|---|---|---|

10 долларов | 9,00 доллара | 10% | 11% |

10 долларов | 7,50 доллара | 25% | 33% |

10 долларов | 6,67 доллара | 33,3% | 50% |

10 долларов | 5,00 доллара | 50% | 100% |

10 долларов | 4,00 доллара | 60% | 150% |

10 долларов | 3,33 доллара | 66,7% | 200% |

10 долларов | 2,50 доллара | 75% | 300% |

Одной из специфических черт розничной торговли является то, что цены повышаются в процентном соотношении к закупочным ценам магазина (переменные издержки на позицию), но снижаются в период распродаж в процентном отношении к розничной цене.

Большинство менеджеров понимают, что распродажа со скидкой 50% означает, что розничные цены понижаются на 50%.

Пример. Розничная компания по продаже одежды покупает футболки по цене 10 долларов и продает их с 50-процентной надбавкой. 50% надбавки к переменным затратам в 10 долларов приводит к образованию розничной цены в 15 долларов. К сожалению, товар не продается, и владелец магазина хочет распродать его по себестоимости, чтобы освободить место на полках. Он неосторожно говорит продавцам сбывать товар с 50-процентной скидкой. Однако такое снижение цены в 50% уменьшает розничную цену на 7,50 доллара. Таким образом, 50-процентная надбавка, за которой последовала 50-процентная уценка, приводит к потере в сумме 2,50 доллара на каждой проданной вещи.

Можно легко увидеть, как происходит путаница. Обычно предпочитают употреблять термин «маржа» в отношении коэффициента прибыльности продаж. Однако мы рекомендуем всем менеджерам согласовывать со своими коллегами, что они подразумевают под этим важным термином. Также руководитель должен знать, что такое валовая маржа (и ее формулу) и что она представляет собой, что такое чистая маржа, фьючерсная маржа, промежуточная, удельная. Распределение затрат с помощью расчета валовой маржи становится намного проще.

www.prostobiz.ua

Маржа. Маржинальный доход, прибыль. Формула вычисления средней величины маржинального дохода

Маржа — разница между первоначальной и финальной стоимостью, процентной ставкой, ценой продажи и ценой покупки, ценой и себестоимостью, используется для определения доходности.

Последние новости:

- маржинальный доход (показатель прибыльности),

- маржинальная рентабельность (показатель окупаемости).

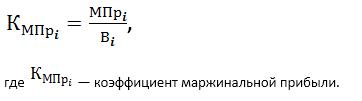

Маржинальная прибыль или маржинальный доход есть величина, полученная вычитанием из валового дохода переменных затрат, следовательно, маржа является источником компенсации постоянных затрат и формирования прибыли. Расчет производится по следующей формуле:

Маржа (прибыль на единицу продукции) = Отпускная Цена — Себестоимость

Определение маржинальной прибыли помогает установить оптимальные размеры торговой наценки, объема продаж и уровня переменных затрат еще на этапах планирования. Для расчета маржинального дохода в процентном выражении используют коэффициент прибыльности (маржинальности):

Коэффициент маржинальности (КП) = Маржа / Отпускная Цена

Маржинальная рентабельность, в свой черед, является соотношением маржинального дохода и себестоимости:

Маржинальная рентабельность = Маржинальная прибыль / Прямые затраты

Может рассчитываться как валовым способом, так и на единицу товаров (работ, услуг).

Таким образом, сам собою показатель валовой маржи не отражает финансового положения предприятия, но используется для проведения расчетов при анализе хозяйственной деятельности. При этом в отечественной практике (Россия, Беларусь) есть отличие от европейской системы расчета валовой маржи.

На постсоветском пространстве валовую маржу рассчитывают как разницу между валовой выручкой и общими затратами, выраженную абсолютной величиной. В Европе этот показатель является процентом от общего дохода от продаж, за вычетом прямых расходов, и имеет только процентное выражение.

При определении величины прибыли в зависимости от разных вариантов объема выпуска или продаж применяется расчет средней величины маржинального дохода. Он равен разности цены за единицу продукции и средними переменными затратами на ее изготовление и/или продвижение. Этот показатель отражает долю, приходящуюся в расчете на единицу продукции, в покрытии постоянных расходов и получении прибыли.

Проведение маржинального анализа способствует эффективному распределению производственных возможностей и ограниченных оборотных средств, помогает оптимизировать состав и объем выпуска и продаж продукции, проанализировать деятельность отдельных подразделений предприятия, а также является неотъемлемой частью ценообразования. В глобальном смысле, по результатам маржинального анализа можно принимать решение либо о заключении дополнительных договоров, либо о закрытии производства или одного из его направлений еще при планировании, так как позволяет рассчитать точку безубыточности и наглядно увидеть ситуацию по прибыльности различных видов продукции.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

Прибыль на единицу продукции формула — расчет маржинального дохода

Маржинальная прибыль

Определение

Маржинальная прибыль (англ. Contribution Margin) является одной из концепций управленческого учета и используется в анализе «затраты-объем продукции-прибыль» для определения прибыльности определенного вида продукции или услуги. Этот показатель может быть рассчитан на единицу продукции, на всю продукцию, в виде коэффициента и в процентах.

Эта концепция полезна при принятии различных управленческих решений.

- Для ответа на вопрос, следует ли продавать дополнительную партию продукции по более низкой цене.

- Для оценки рентабельности при разных уровнях деловой активности.

- Для выбора видов продукции с наибольшей рентабельностью. Например, если бизнес имеет потенциальную возможность производить несколько видов продукции, но имеет недостаточные ресурсы для производства всех видов, предпочтение следует отдать видам продукции с наиболее высоким показателем маржинальной прибыли.

Формула

Маржинальная прибыль на единицу продукции

Значение данного показателя на единицу продукции рассчитывается по следующей формуле.

где P per Unit – цена единицы продукции, VC per Unit – переменные затраты на единицу продукции.

Совокупная маржинальная прибыль

Представляет собой разницу между выручкой и совокупными переменными затратами.

где S – выручка от реализации продукции, TCV – совокупные переменные затраты.

Коэффициент маржинальной прибыли

Значение коэффициента может быть рассчитано двумя способами.

или

Формулы, приведенные выше, могут быть трансформированы следующим образом.

или

Значение коэффициента может быть также представлено в процентах. Например, коэффициент 0,2 соответствует 20%.

График

Взаимосвязь между величиной совокупной маржинальной прибыли и объемом реализации продукции представлена на графике ниже.

Поскольку выручка от реализации продукции и величина совокупных переменных затрат находятся изменяются прямо пропорционально уровню деловой активности, величина совокупной маржинальной прибыли возрастает пропорционально росту объема продаж.

Маржинальная прибыль на единицу продукции, напротив, остается неизменной при любом уровне деловой активности при условии, что цена единицы продукции и переменные затраты на единицу продукции остаются неизменными. Поведение этого показателя продемонстрировано на графике ниже.

Следует отметить, что величина маржинальной прибыли в некоторых обстоятельствах может принимать отрицательные значения.

Управленческий учет лекционные маиерилы содержание

Это означает, что выручка от реализации продукции не покрывает даже понесенных переменных затрат. Если действие этих обстоятельств не прекратится, менеджменту компании необходимо рассмотреть решение об остановке производства и реализации этих видов продукции.

Пример расчета

ООО «Ритейл Фэшн ЛТД» розничный магазин одежды, который продает четыре вида товара. Данные относительно цены реализации, переменных затрат и объеме реализации в отчетном квартале представлены в таблице.

Проведем анализ маржинальной прибыли на основании представленных выше формул.

CM per Unit Джинсы = 85 — 50 = 35 у.е.

CM per Unit Брюки = 50 — 25 = 25 у.е.

CM per Unit Регланы = 45 — 30 = 15 у.е.

CM per Unit Свитера = 90 — 60 = 30 у.е.

S Джинсы = 85 × 2 500 = 212 500 у.е.

S Брюки = 50 × 1 700 = 85 000 у.е.

S Регланы = 45 × 3 250 = 146 250 у.е.

S Свитера = 90 × 1 300 = 117 000 у.е.

TVC Джинсы = 50 × 2 500 = 125 000 у.е.

TVC Брюки = 25 × 1 700 = 42 500 у.е.

TVC Регланы = 30 × 3 250 = 97 500 у.е.

TVC Свитера = 60 × 1 300 = 78 000 у.е.

TCM Джинсы = 212 500 – 125 000 = 87 500 у.е.

TCM Брюки = 85 000 – 42 500 = 42 500 у.е.

TCM Регланы = 146 250 – 97 500 = 48 750 у.е.

TCM Свитера = 117 000 – 78 000 = 39 000 у.е.

CM Ratio Джинсы = 87 500 ÷ 212 500 = 0,412 или 41,2%

CM Ratio Брюки = 42 500 ÷ 85 000 = 0,500 или 50,0%

CM Ratio Регланы = 48 750 ÷ 146 250 = 0,333 или 33,3%

CM Ratio Свитера = 39 000 ÷ 117 000 = 0,333 или 33,3%

Результаты проведенного анализа маржинальной прибыли агрегированы в таблицу.

Как можно видеть из таблицы наиболее маржинальным товаром для ООО «Ритейл Фэшн ЛТД» являются брюки, поскольку они приносят максимальную прибыль на 1 у.е. вложений.

Маржинальный доход.

Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

- Предельный доход — дополнительный доход получаемый от продажи дополнительной единицы товара.

- Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Это разночтение обусловлено многозначностью английского слова marginal:

- Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого.

- Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п.

Далее мы будем рассматривать, как более распространенное, второе значение этого термина.

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR — TVC, где

TRm — Маржинальный доход

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены.

ПРИБЫЛЬ НА ЕДИНИЦУ ПРОДУКЦИИ

Но в примерах расчета маржинального дохода видно, что эта зависимость есть.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.

Маржинальный доход и точка безубыточности

Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

На приведенном ниже рисунке точка безубыточности 20 штук реализации некоего товара.

При таком объеме реализации линия прибыли пересекает 0 и переходит в положительную зону, линия дохода пересекает линию затрат и идет выше линии затрат, а линия маржинального дохода пересекает линию постоянных затрат.

Посмотрите Excel таблицу

«Точка безубыточности и анализ безубыточности

при большом ассортименте»

Доходность, Мин.наценка, Маржинальная прибыль, Запас прочности

Расчет и графики

1atc.ru

Расчет маржинальной прибыли (формула и нюансы)

Маржинальная прибыль — один из основных показателей, который используется для оценки эффективности бизнеса. Как рассчитать маржинальную прибыль и по каким причинам нужно анализировать этот показатель, рассмотрим в настоящей статье.

Расчет маржинальной прибыли (формула)

Анализ маржинальной прибыли

Нормы маржинальной прибыли и пути ее повышения

Итоги

Расчет маржинальной прибыли (формула)

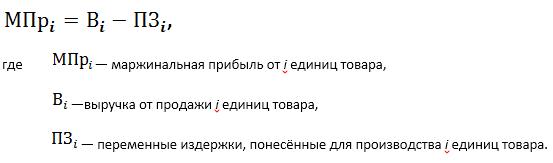

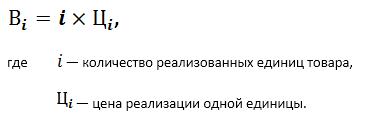

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

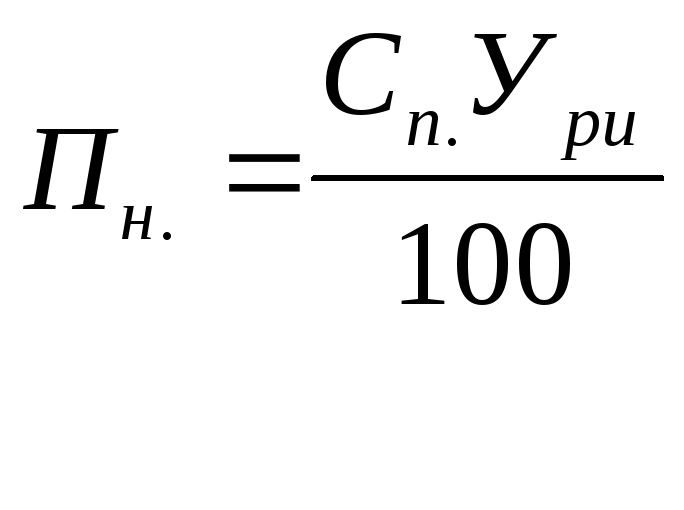

Расчёт нормативной прибыли на единицу продукции

Уровень рентабельности единицы продукции (Ури) можно принять равным 30-50% от полной себестоимости. Тогда размер нормативной прибыли на единицу продукции можно определить по формуле:

Сп= Cпр + Рком = 482 095,75+ 4 820,96 = 486 916,71 у.е.

Спj= 14,7873 у.е.

Пн=486 916,71 *30%=146 074,8 у.е.

Пнj=4,43 у.е.

Расчётцены предприятия

Цена предприятия определяется по формуле:

Цп = СП+ПН

Цп=486 916,71 + 146 074,8= 632991,51 у.е.

Цпj=19,28у.е.

Расчёт цены без учёта НДС

Расчёт цены без учёта НДС производится по формуле:

Цо.ц.= Цп

Цо.ц. =632991,51 у.е.

Цо.ц.j. =19,28 у.е.

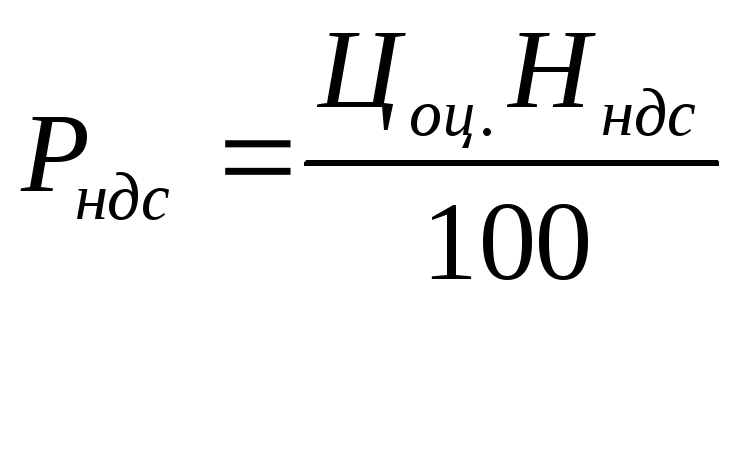

Расчёт НДС

Расчет НДС проводится по формуле:

где Нндс — норматив налога на добавленную стоимость (Нндс = 20%).

Рндс=632991,51 *20%=126 598,30 у.е.

Рндсj=3,86 у.е.

Расчет цены реализации с учётом косвенных налогов

Расчёт цены реализации с учётом косвенных налогов производится по. формуле:

Цр=Ц0.ц+Ридс

.

Цр=632991,51+126 598,30= 759 589,81 у.е.

Црj=23,13 у.е.

8. Расчёт технико-экономических показателей работы участка

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном анализе и расчётах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсов подразделения (цеха, участка).

Расчёт потребности в оборотных средствах

Оборотные средства состоят из оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды включают стоимость производственных запасов ( основных и вспомогательных материалов, покупных комплектующих изделий, тары, запчастей и малоценных быстроизнашивающихся предметов, малоценного инструмента, инвентаря), незавершённого производства и расходов будущих периодов периодов.

Фонды обращения представляют собой стоимость готовой продукции на складе, денежные средства в расчётах, кассе предприятия и на счетах в банке.

По способу расчёта оборотные средства делятся на нормируемые и ненормируемые.

К нормируемым средствам относятся все элементы оборотных производственных фондов, а из фондов обращения — стоимость готовой продукции на складе.

К ненормируемым оборотным средствам относятся остальные элементы фондов обращения: денежные средства в расчётах, кассе предприятия и на счетах в банке.

В курсовой работе определяется только стоимость нормируемых оборотных средств. Она принимается равной 50% стоимости основных производственных фондов.

Расчёт полной себестоимости планового объёма продукции

Расчёт себестоимости товарного выпуска продукции участка цеха за плановый период производится по формуле:

Сn=СnjNj , у.е.

где Сnj – полная себестоимость единицы j-го вида изделия,у.е.

Сn= 14,7873* 32 928 = 486 916,71 у.е.

Расчёт объёма реализуемой продукции за плановый период

Продукция цеха (участка) — это продукция, выработанная для реализации на сторону (передачи другому цеху), объём реализуемой продукции определяется по формуле:

Тр= ЦрjNj , у.е.

где Тр — продукция участка, оцениваемая в действующих отпускных (свободных) ценах предприятия на плановый период, у.е.

Н- номенклатура изготавливаемых изделий на участке за плановый период;

N j — программа выпуска j-ro вида изделия по участку за плановый период, шт.; Цр j — отпускная (свободная) цена единицы j-ro вида изделия с учётом НДС, у.е./шт.

Тр= 26,6172*32 928 = 876 450,08 у.е.

studfile.net

определение, формула и примеры расчета

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

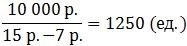

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

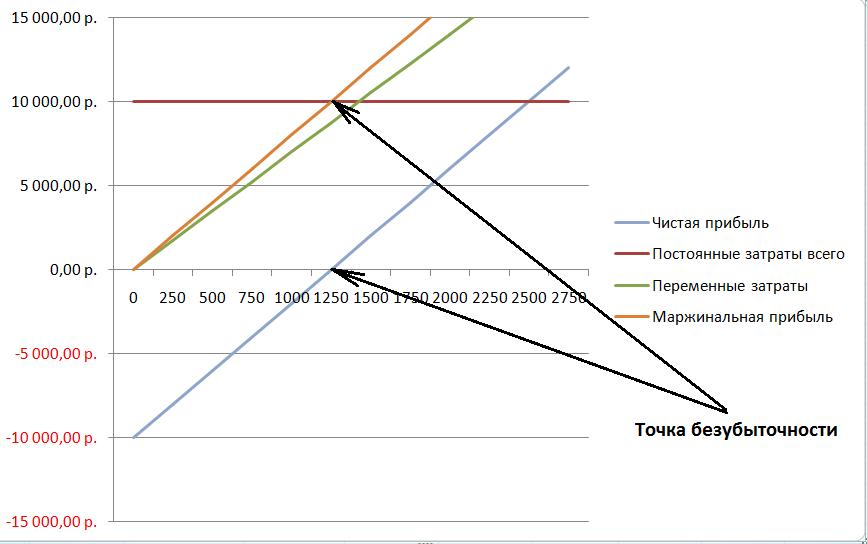

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

[youtube]KncFD723HA8[/youtube]Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

moyaidea.ru

формула расчета в 2019 году

Маржинальный анализ

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Что такое маржинальный доход

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле:

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Точка безубыточности, формула нахождения:

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

- I = S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

- S = F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда выпускается только один вид продукции или когда структура выпуска фиксирована, т.е. пропорции между различными видами продукции остаются неизменными. Если выпускается несколько видов товара с разными предельными затратами, тогда необходимо учитывать структуру производства (продажи)этих товаров, а также долю постоянных затрат, приходящуюся на конкретный вид продукции.

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам:

где Q» — точка закрытия.

Если фактический объем производства и реализации продукции меньше Q», предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q», ему следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему. Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы избежать убытка.

К% = Кб / Qф * 100%,

где К% — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q’ и предприятие окажется в зоне убытков.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны прежде всего с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

www.prostobiz.ua