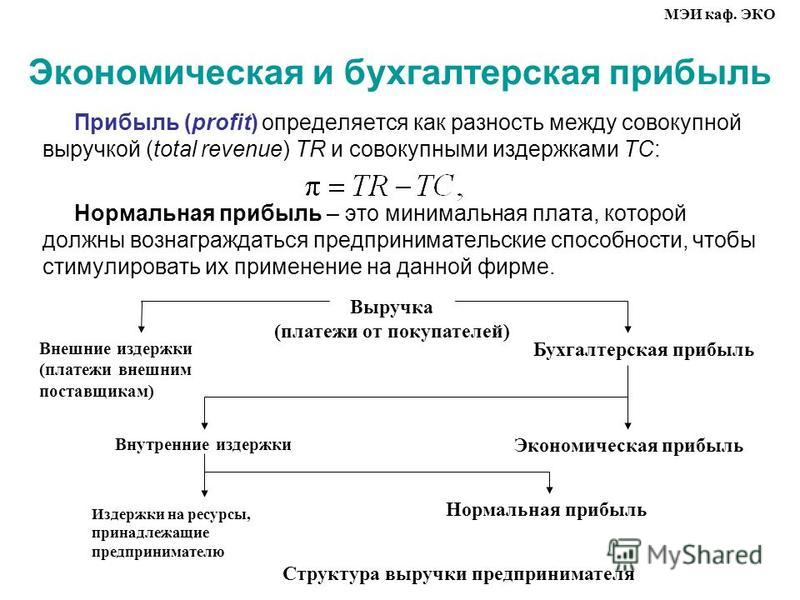

Бухгалтерская прибыль определяется как разница между доходами фирмы и бухгалтерскими (явными) затратами

| Бухгалтерская прибыль | = | Доход фирмы | - | Бухгалтерские затраты |

При определении экономических затрат, помимо бухгалтерских затрат, берутся и неявные затраты, которые учитывают стоимость ресурсов, принадлежащих самой фирме.

В таком случае, экономическую прибыль можно определить как разницу между доходами фирмы и суммой бухгалтерских и неявных затрат:

Экономическая прибыль = Доход фирмы — (Бухгалтерские затраты + Неявные затраты).

Из приведенных формул видно, что экономисты и бухгалтеры по-разному подходят к определению прибыли. Даже прибыльное с бухгалтерской точки зрения дело может быть экономически убыточным, если используемые данным образом ресурсы дают меньший результат, чем могли бы, если бы они использовались другим способом.

40 Прибыль — разность между общими доходами и затратами (издержками).

Следует различать бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль — разность между общими доходами и бухгалтерскими (явными) издержками производства.

Экономическая прибыль — разность между общими доходами и суммой бухгалтерских (явных) и экономических (неявных) издержек.

Экономическая прибыль является критерием определения положения дел фирмы, её успеха. Если предприятие имеет не только бухгалтерскую, но и экономическую прибыль, то оно развивается динамично и рационально увеличивать инвестиции.

НОРМАЛЬНАЯ ПРИБЫЛЬ — 1) прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, то есть предоставлен в виде ссуды, аренды; 2) издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

41 Издержки — это затраты ресурсов на осуществление производства в стоимостном выражении. Конечный результат деятельности предпринимателя – получение экономической прибыли – определяется типом рыночного периода, в течение которого происходит уменьшение факторов производства. Выделяют краткосрочный период и долгосрочный период.

Краткосрочный период – это период, в течение которого фирме достаточно сложно изменить свои производственные мощности, технику и технологию. Однако за краткосрочный период она в состоянии изменить интенсивность использования факторов производства: рабочей силы, сырья, материалов, энергии и др. При этом количество реального капитала не меняется.

| Рисунок 1 — Постоянные, переменные и валовые издержки |

В краткосрочном периоде выделяют:

Постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др. ).

).

Переменные издержки (TVC), величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.).

По мере увеличения объема выпуска продукции при неизменной величине постоянных издержек переменные издержки возрастают. Если фирма прекратит производство и объем выпуска (Q) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными.

Совокупные (валовые) издержки (ТС) — это сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС=TFC+TVC. Поскольку постоянные издержки (TFC) равны некоторой константе, динамика валовых издержек будет зависеть от поведения переменных издержек (TVС). Чтобы получить кривую валовых издержек, необходимо просуммировать графики постоянных и переменных издержек — сместить график TVC вверх вдоль оси ординат на величину TFC, которая неизменна при любом Q (рисунок 1).

Предельные издержки (МС) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:

MC = ΔTC/ΔQx

Необходимо учитывать, что предельные издержки во многом зависят от переменных издержек, поэтому аналогично ситуации с переменными издержками, а также со средними переменными и средними суммарными издержками на графике МС выделяют два отрезка: отрезок с отрицательной и отрезок с положительной динамикой, что также объясняется существованием закона убывающей предельной отдачи. Следующей особенностью графика предельных издержек является то, что он пересекает графики средних переменных и средних общих издержек в их нижних точках (А и В). Объясняется эта ситуация следующим образом: МС по своей сути имеют переменный характер, причем этот вид издержек тесно связан со средними переменными издержками. Как только предельные издержки становятся больше средних переменных, так сразу последние начинают увеличиваться.

42 Средние постоянные издержки (AFC) — постоянные издержки, исчисленные на единицу продукции: AFC = TFC/Q, где Q – объем производства. С увеличением объема производства постоянные издержки, приходящиеся на единицу продукции, будут уменьшаться.

Средние переменные издержки (AVC) — переменные издержки в расчете на единицу продукции: AVC = TVC/Q. Динамика средних переменных издержек обусловлена изменением отдачи от переменного фактора. На начальном этапе процесса производства средние переменные издержки снижаются, затем достигают своего минимума, после чего начинают возрастать.

На начальном этапе процесса производства средние переменные издержки снижаются, затем достигают своего минимума, после чего начинают возрастать.

Средние совокупные (суммарные, валовые, общие) издержки (АТС)— общие издержки в расчете на единицу продукции: АТС= AFC+ AVC. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

43 Средние издержки предприятия (рис.21)

ATC(валовые средние издержки) = TC / Q

Это отношение валовых издержек предприятие к объему выпуска продукции.

График демонстрирует, что с ростом выпуска продукции средние издержки постепенно снижаются, при определенном объеме выпуска – они минимальны (потому что здесь проявляется второй этап стабилизации затрат, см. выше), а вот дальнейший рост объема выпуска приводит к росту средних издержек.

Данными издержками фирмы пользуются для того, чтобы посмотреть «производить ли продукцию вообще?».

Предельные издержки (дополнительные издержки) cвязаны с производством одной дополнительной единицей продукции (рис.22).

МС=ТСq — TCq-1

Предельные издержки и средние издержки изменяются в принципе одинаково.

Предельные издержки проходят через минимальные средние издержки

Предприятия пользуются понятием предельных издержек, для того чтобы посмотреть сколько нужно производить: больше или меньше.

Различают:

1. Среднепостоянные издержки

2. Среднепеременные издержки

АТС = ТС / Q = FC / C = AFC + AVC

Анализ среднепеременных издержек используется для того, чтобы ответить на вопрос: «прекращать производство продукции на предприятии или его продолжить при неблагоприятной рыночной конъюнктуре?». Если предприятию удается полученным доходом покрывать средние переменные издержки, то предприятие закрывать не будут.

44В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки — это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не пересекая их. Данная кривая показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 10.5).

Рис. 10.5. Кривая средних издержек в долгосрочном периоде.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

45 Если фирма достигает объема производства, при котором предельные издержки резко возрастают, то она вынуждена внести изменения и в те факторы производства, которые ранее были постоянными, т.е. в долгосрочном периоде все издержки производства являются переменными.

В краткосрочном периоде минимум средних совокупных издержек производства определяет размер предприятия, который характеризуется объемом выпуска продукции. Так, если на какой-либо фирме минимум средних совокупных издержек достигается при объеме выпуска, равном 10 000 единиц продукции, а с увеличением объема выпуска средние совокупные издержки производства начинают расти, то очевидно, что при данных постоянных факторах производства размер фирмы определяется объемом выпуска в 10 000 единиц продукции. Если фирма хочет увеличить объем производства, то она должна внести изменения в ранее постоянные факторы (размер производственных площадей, количество оборудования и т. п.). В новых условиях размер предприятия опять же будет определяться минимумом средних совокупных издержек производства. Всякое отклонение от этого размера (в ту или иную сторону) ведет к росту издержек производства.

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называютсядолгосрочными средними издержками(LAC).

Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек. Последняя показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем выпуска при условии, что фирма имеет время, чтобы внести изменения во все факторы производства.

Кривая долгосрочных средних издержек представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек производства, соприкасающуюся с каждой из них в точке минимума, но не пересекающую их.Конкретному объему производства в долгосрочном временном интервале соответствует одна из кривых краткосрочных совокупных издержек. Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума.

Динамика долгосрочных средних издержек и, соответственно, форма их кривой определяется эффектом масштаба, эффектом увеличения объема производства.

46

Участки производственной кривой с положительной отдачей от масштаба и один (последний) участок — с отрицательной.

Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Экономией на масштабе могут воспользоваться компании любого размера, увеличив объем своей операционной деятельности. Наиболее распространёнными методами являются закупки (получение оптовых скидок), менеджмент (используется специализация менеджеров), финансы (получение менее дорогих кредитов), маркетинг (распространение затрат на рекламу для большего ассортимента продукции). Использование любого из этих факторов снижает долгосрочные средние затраты (англ. Long Run Average Costs LRAC) сдвигая на графике вниз и вправо кривую краткосрочных средних затрат

Экономический, налоговый и бухгалтерский подход к определению прибыли

Прибыль представляет собой весьма сложную экономическую категорию, и потому возможны различные ее определения, интерпретации, представления. В литературе описаны несколько подходов к определению прибыли. Рассмотрим два из них – экономический и бухгалтерский – как базовые.

Суть экономического подходатакова: прибыль (убыток) — это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Будем называть прибыль, исчисленную по данному алгоритму, экономической. Приведенное определение выглядит весьма простым, сложность лишь в том, как его наполнить количественно то есть, как рассчитать прибыль. Экономическую прибыль можно исчислить либо на основе динамики рыночных оценок капитала (то есть только для компаний, котирующих свои ценные бумаги на биржах — именно в этом случае можно получить более или менее объективные данные об изменении капитала собственников), либо по данным ликвидационных балансов на начало и конец отчетного периода. Доктор экономических наук Ковалев В. В. экономический подход называет академическим. Так как данный подход «вероятно, имеет определенные достоинства в теоретическом плане, но с позиции практики он не реализуем либо реализуем исключительно субъективно» {11, с. 476}.

Но в любом случае значение подобным образом рассчитанной прибыли будет исключительно условным. Условность количественной оценки прибыли при таком подходе проявляется не только в субъективности построения исходной базы для расчета, но и в том, что далеко не все изменения собственного капитала можно считать элементами прибыли.

Именно поэтому гораздо более обоснованным и реалистичным представляется бухгалтерский подходк определению прибыли, согласно которому прибыль (убыток) есть положительная (отрицательная) разница между доходами коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, и ее расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала. Поскольку понятия доходов и расходов могут быть определены как по существу, так и количественно (данные о доходах и расходах аккумулируются в системе учета), приведенное определение представляется приемлемым для практического использования. Исчисленную таким образом прибыль и называют бухгалтерской.

Можно выделить два основных различия между экономическим и бухгалтерским подходами. Первое заключается в том, что в отличие от экономического в бухгалтерском подходе четко идентифицируются элементы прибыли, то есть виды доходов и расходов, и ведется обособленный их учет. Таким образом, всегда имеется субъективная и объективная информационная база для расчета конечного финансового результата (речь идет о сделках, выполняемых в рамках действующего законодательства и потому автоматически попадающих в систему двойной записи).

Второе отличие заключается в неодинаковой трактовке так называемых реализованных и нереализованных доходов. Если представить ситуацию, когда рыночная цена на некоторые активы предприятия (например, здание) выросла, в рамках экономического подхода собственники предприятия получили прибыль, что касается бухгалтерского подхода, то он такую прибыль признавать не спешит по многим причинам, в том числе субъективности оценок. По мнению бухгалтера, прибыль будет иметь место лишь в том случае, если здание действительно будет продано по высокой цене. В дальнейшем в работе подробно будет рассмотрен бухгалтерский подход к определению прибыли на примере конкретного предприятия.

Прибыль, подлежащая налогообложению, рассчитывается предприятиями согласно Налоговому кодексу РФ. Прибыль в налоговом учёте также представляет собой разницу между доходами и расходами, но не все доходы и расходы учитываются при расчете налога на прибыль организации. Например, при определении налоговой базы не учитываются следующие доходы: 1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; 2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств; 3) виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости, и т.д. Полный перечень доходов, не учитываемых при определении налога на прибыль организации представлен в статье 251 НК РФ {1, с. 419}.

Полный перечень расходов, не учитываемых при расчёте налога на прибыль организации представлен в статье 270 НК РФ {1, с. 492}.

Таким образом, экономический подход не делает различия между реализованным и нереализованным доходами, напротив, бухгалтерский подход, руководствуясь принципом осторожности (консерватизма), согласно которому расходы всегда очевидны, а доходы всегда сомнительны или лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше, не спешит признавать нереализованный доход, точнее, этот доход будет признан как прибыль лишь после его реализации.

Бухгалтерский подход доминирует на практике. Вместе с тем, что оба рассмотренных подхода в принципе не противоречат друг другу. Более того, экономический подход полезен для понимания сущности прибыли, бухгалтерский — для понимания логики и порядка ее практического исчисления.

Кроме экономического (академического) и бухгалтерского подхода Ковалёв В. В. выделяет ещё один подход к определению прибыли – предпринимательский. Суть этого подхода в том, что формулируется обобщенное понятие прибыли как некого индикатора успешности фирмы с позиции участников рынка капитала, прежде фактических и потенциальных инвесторов. Прибыль, согласно данному подходу равна приросту капитала собственников, имевшему место в отчетном периоде и проявляющемуся в увеличении чистых активов фирмы (в рыночной оценке), исчисляемых как капитализированная стоимость будущих чистых поступлений, за вычетом обязательств.

Предпринимательская прибыль, согласно Ковалёву В. В., противопоставляется бухгалтерской, а различие предопределяется следующими основными обстоятельствами:

1) «оценка предпринимательской прибыли осуществляется рынком, а потому при её исчислении обязательно используются рыночные цены, при этом доход (затраты) не обязательно должны быть реализованы;

2) оценка бухгалтерской прибыли осуществляется финансовой службой фирмы, а потому при её исчислении использование рыночных цен не является обязательным, при этом сальдо отложенных к реализации доходов и расходов во внимание не принимается» {11, с. 479}.

Предпринимательский и бухгалтерский подходы к определению прибыли не противоречат друг другу и гораздо более практичны, чем экономический. Однако можно выделить три основных различия между этими подходами. Первое заключается в том, что при бухгалтерском подходе все элементы, служащие для расчета финансового результата строго идентифицированы. С точки зрения предпринимательского подхода невозможно чётко определить, какие именно факторы влияют на величину рыночной капитализации предприятия. Второе отличие заключается в трактовка так называемых реализованных и реализованных доходов. Третье отличие в том, что бухгалтерский подход реализуем для любых предприятий, то более или менее объективное значение предпринимательской прибыли может быть расчитанно лишь для листинговых компаний.

Прибыль является одним из ключевых индикаторов успешности финансово-хозяйственной деятельности. Поскольку факторов ее формирования, а таковыми являются отдельные виды доходов и расходов, много, возможно обособление различных показателей прибыли. Именно поэтому, характеризуя работу компании в терминах экономической эффективности, нужно уточнять, о какой прибыли идет речь.

Обособление тех или иных видов прибыли осуществляется прежде всего исходя из интересов лиц, имеющих отношение к предприятию. Один из возможных подходов заключается в следующем: в деятельности предприятия как первичной ячейки любой экономической системы, производящей некоторый вид продукции и (или) услуг, то есть вносящей свой вклад в генерирование общих доходов страны, заинтересованы различные группы лиц. Наиболее общей их градацией является обособление четырех групп: а) собственники предприятия; б) его работники, представленные управленческим персоналом; в) государство, представленное налоговыми органами, и г) прочие лица, действующие и потенциальные контрагенты: поставщики материальных и финансовых ресурсов, покупатели, банки.

Таким образом, рассмотрев основные подходы к определению прибыли, можно сказать, что в целом они дополняют друг друга. Экономический подход к пониманию прибыли объясняет прибыль как прирост капитала собственников компании. Бухгалтерский подход объясняет логику и порядок исчисления прибыли предприятием, при этом прибылью признаётся положительная разность между доходами и расходами фирмы за рассматриваемый период. Предпринимательский подход к определению прибыли заключается в формировании обобщённого понятия прибыли как индикатора успешности фирмы. Налоговый подход к определению прибыли организации признаёт разность не всех доходов и расходов, которые возникают на предприятии в процессе его функционирования, а лишь те, которые учитываются при расчете налоговый базы.

Бухгалтерская прибыль – что это такое и чем отличается от экономической?

На сегодняшний день понятие бухгалтерской прибыли является актуальным показателем как для крупных предприятий, так и частных предпринимателей. От того, насколько правильно рассчитывается этот показатель, зависит конечный результат в любом бизнесе. Стабильность работы предприятия напрямую зависит от финансового результата.

Что такое бухгалтерская прибыль

Бухгалтерская прибыль – это совокупный доход организации за прошедший период, предполагающий положительный финансовый результат, который подсчитывается за прошедший период, за минусом всех расходов, произведённых на производство и реализацию продукции. Бухгалтерская отчетность, как правило, формируется ежеквартально и за год в целом. При этом учитываются все хозяйственные операции, произведенные на предприятии.

Понятие бухгалтерской прибыли содержит в себе два основных принципа:

- Сбережение капитала – принцип, в основе которого лежит увеличение благосостояния предприятия в целом. Иными словами, в бухгалтерии ведется учет средств, которые для предприятия являются неприкосновенным запасом и не растрачиваются без острой необходимости.

- Наращивание капитала – принцип, который предполагает увеличение капитала предприятия. Здесь идет сопоставление прихода и расхода денежных средств. На основе этих показателей бухгалтер делает заключение о целесообразности корректировки деятельности предприятия.

Для улучшения результатов развития предприятия на практике используются, как правило, оба принципа.

Рассмотрим, в чем суть бухгалтерской прибыли. Любое предприятие получает прибыль за определённый период времени. Если ее не будет, предприятие может обанкротиться. Руководитель должен знать, какие доходы и расходы формируются в его организации для того, чтобы сопоставить их и выявить финансовый результат. Существует два вида прибыли: бухгалтерская и экономическая, которые имеют существенное отличие между собой. Для получения общей картины на конец отчетного периода необходимо производить расчет этих показателей в целом.

В чем отличия бухгалтерской и экономической прибыли?

Бухгалтерская прибыль рассчитывается просто. Берут все доходы предприятия за отчетный период и вычитают расходы, которые идут на приобретение сырья, производство и сбыт товаров или услуг. Но здесь есть свои недостатки. При таком расчете не всегда точно можно сопоставить результаты и показатели прибыли. Не учитываются инфляционные потери. Бухгалтерская прибыль не может точно предсказать, как будут происходить изменения капитала на предприятии в динамике.

Расчет бухгалтерской прибыли производится на определенных бланках утвержденного образца. Впоследствии эти данные предоставляются в налоговые органы для проверки.

Расчет экономической прибыли дает более точный финансовый результат. Она так же рассчитывается путем разницы доходов и расходов, но здесь еще учитываются и другие финансовые операции. Это рентабельность предприятия, которая отражает степень эффективности всех ресурсов, стоимость капиталовложений, доходы от инвестиционной деятельности. На основе экономических показателей можно наиболее точно оценить эффективность работы предприятия в целом и выявить, насколько стабильно оно работает.

Пример расчета бухгалтерской и экономической прибыли (видео)

Посмотрим небольшое видео, где на примере ресторанного бизнеса происходит расчет бухгалтерской и экономической прибыли.

Формула расчета бухгалтерской прибыли

Величина бухгалтерской прибыли рассчитывается как разница между выручкой от реализации продукции, товаров или услуг и внешними издержками предприятия. Введем обозначения:

БП = В – ВИ, где

БП – бухгалтерская прибыль;

В – выручка от реализации;

ВИ – внешние издержки.

Внешние (явные) издержки – это оплата за ресурсы, которые не являются собственностью предприятия. Сюда можно отнести затраты по оплате труда наемных работников, на закупку сырья и материалов, оплата за арендованные помещения, за амортизацию основных средств и коммунальные услуги.

Экономическая прибыль, отличается от бухгалтерской. Она рассчитывается, как разница между выручкой от реализации всей продукции и экономическими издержками, которые состоят из явных и неявных (внешних и внутренних) издержек.

ЭП = В – ЭИ, где

ЭП – экономическая прибыль;

В – выручка от реализации;

ЭИ – экономические издержки.

Внутренние (неявные) издержки – это затраты, связанные с использованием всех ресурсов, находящихся в собственности предприятия. Этот показатель связан с упущенной выгодой. Для руководителя предприятия – это расходы, произведенные на оплату труда персонала, обслуживающего производство. В том случае, если работодатель мог бы сам выполнять всю работу, не требовалось бы делать такие расходы.

Собственники капитала вкладывают свои средства в развитие бизнеса, тем самым получают определенные потери. Если, например, свободные денежные средства инвестировать под проценты, то они начнут приносить доход. Финансовые потери здесь рассчитываются, как недополученный процент от инвестиций. Для предпринимателей, в собственности которых есть недвижимость, издержками является плата за аренду.

Факторы, влияющие на прибыль

Таким образом, мы можем выделить основные факторы, которые влияют на повышение прибыльности предприятия. Они подразделяются на два вида:

- Внутренние факторы, которые оказывают влияние на величину прибыли путем наращивания объемов производимой продукции, ее реализации, усовершенствование, увеличение цен и понижение затрат.

- Внешние факторы, которые не зависят от работы предприятия и практически не влияют на величину прибыли.

К первой категории, то есть внутренним факторам, относятся следующие показатели:

- уровень ведения хозяйственной деятельности;

- производительность труда на предприятии;

- качество и конкурентоспособность продукции или услуг;

- профессиональные качества руководителей и специалистов;

- уровень эффективности предприятия;

- планирование и прогнозирование финансовых результатов.

Ко второй категории, внешним факторам, относятся:

- производственные факторы, показывающие наличие и применение на производстве трудовых и финансовых ресурсов;

- внепроизводственные факторы, связанные с функцией сбыта и снабжения, социальными условиями трудовой деятельности, природоохранными мероприятиями.

Производственные факторы делятся на два подвида:

- экстенсивные, которые воздействуют на извлечение прибыли в количественном измерении: финансовые ресурсы, численность работников, время работы оборудования, фонд рабочего времени;

- интенсивные, оказывающие воздействие на извлечение прибыли предприятия в качественном выражении:

– модернизация оборудования и повышение его производительности;

– программы по увеличению оборота капитала;

– увеличение производительности труда путем повышения уровня образования руководства и специалистов;

– усовершенствование организации труда на производстве;

– понижение трудоемкости продукции;

– эффективное применение и использование финансовых ресурсов.

Внешние факторы, воздействующие на повышение прибыли:

- экономическая ситуация на рынке;

- цены на приобретаемое сырье, материалы для производства продукции;

- цены на топливо и электроэнергию;

- отчисления на амортизацию;

- государственная ценовая политика, налоги, штрафные санкции и льготы, предоставляемые в рамках трудового законодательства;

- природные ресурсы.

Для того чтобы выяснить, каким образом перечисленные факторы оказывают влияние на валовую прибыль предприятия, нужно понять, что такое себестоимость продукции. Себестоимость продукции, работ или услуг – это стоимостная оценка всех затрат, которые пошли на ее производство. Сюда включаются трудовые ресурсы, сырье и материалы, основные фонды и природные ресурсы.

Обратите внимание! При осуществлении деятельности на предприятии, внешние и внутренние факторы находятся в тесной взаимосвязи между собой, и оказывают прямое воздействие на величину себестоимости продукции, а значит и прибыли, выявляя, насколько рационально и экономно используются материальные ресурсы на предприятии.

Планирование

Одной из основных составляющих эффективности работы предприятия и получения высокой прибыли, является финансовое планирование, которое осуществляется на несколько лет вперед. Плановый период может составлять от 3 до 5 лет, если наблюдается экономическая стабильность. При этом сначала составляют план на квартал – кратковременное планирование, затем на год – текущее планирование. На основании этих показателей, формируется планирование на перспективу.

Обратите внимание! Сначала производится сравнительный анализ прибыли до налогообложения и прибыли от реализации продукции или услуг, рассчитывается объем продаж. После этого разрабатывают программу на основе заключенных ранее договоров. Производственная программа служит основой для расчета необходимого количества сырья и материалов.

Кроме того, производится учет трудовых затрат: тарифные ставки, выплата заработной платы, перечисление единого социального налога.

В результате всех произведенных расчетов, прогнозируется себестоимость продукции или услуг с учетом остатков готовой и нереализованной продукции на складах предприятия.

Дополнительная информация. Определяющим моментом является составление сметы на административные и коммерческие расходы, связанные с обслуживанием и управлением производством, продвижением товаров и услуг на рынок сбыта. В общей сумме могут учитываться посреднические выплаты.

На основании вышеперечисленных расчетов, формируется плановая прибыль от реализации продукции или услуг предприятия.

В настоящее время, когда уровень безработицы возрастает, все больше людей начинает работать на себя. Не каждый предприниматель понимает, что такое бухгалтерская прибыль и как ее правильно рассчитывать. В результате есть риск потери своего бизнеса. Для эффективности развития своего дела на предприятии должен быть профессиональный бухгалтер.

Экономические и бухгалтерские издержки. Прибыль бухгалтерская и экономическая. Нормальная прибыль.

⇐ ПредыдущаяСтр 13 из 19Следующая ⇒Существует много классификаций издержек фирмы. Нам важно разделение издержек на внешние (явные или бухгалтерские) и внутренние (неявные).

Явные (бухгалтерские) издержки – платежи внешним по отношению к данной фирме поставщикам ресурсов. Это заработная плата сотрудников фирмы, амортизационные отчисления на капитальное оборудование (позже мы рассмотрим это понятие подробнее), проценты по кредитам, затраты на сырье и материалы, аренда помещений и офисов.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Для предприятия (фирмы) экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние, при их исчислении используются различные подходы.

Неявные (альтернативные) издержки – это альтернативные издержки ресурсов, принадлежащие самому предпринимателю. Ресурсами предпринимателя могут являть: труд, земля, капитал, предпринимательская способность. Поэтому к неявным издержкам обычно относят:

Недополученную заработную плату (предприниматель мог бы пойти работать по найму, а не открывать дело)

Недополученный процент (предприниматель мог бы не инвестировать денежные средства в запуск производства, а разместить их на депозите в банке)

Недополученная рента (предприниматель мог бы сдавать в аренду свои землю, помещения и офисы, а не заниматься в них предпринимательской деятельностью)

Нормальная прибыль (это неявные издержки такого ресурса как предпринимательская способность. Предприниматель мог бы заниматься другой деятельностью, а не данной. Прибыль от лучшей невыбранной возможности является нормальной прибылью)

Явные издержки обычно на виду, тогда как неявные издержки скрыты. В зависимости от того, учитываются или нет неявные издержки, различают бухгалтерский и экономический подходы к определению издержек

Бухгалтерские издержки = явные издержки.

TCбух = TCявные

Бухгалтерский подход учитывает только внешние издержки. Бухгалтера не интересует альтернативное использование ресурсов, принадлежащих предпринимателю.

Экономические издержки = явные издержки + неявные издержки.

TCэк = TCявные + TCнеявные

Экономический подход отличается от бухгалтерского тем, что он учитывает альтернативные возможности применения ресурсов, принадлежащих предпринимателю. Как мы видим, самое важное экономическое понятие – альтернативные издержки, находит место и в теории производства.

Таким образом, экономические затраты превышают бухгалтерские издержки на величину неявных затрат, в том числе нормальную прибыль.

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR — совокупная выручка;

TC — совокупные издержки;

π — прибыль.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки. Внешние издержки— это оплаченные расходы за ресурсы, не принадлежащие собственнику фирмы. К таким расходам относятся расходы на покупку сырья, материалов, энергии, заработная плата наемным работникам (оплата трудовых ресурсов).

Внутренние издержки отражают неоплаченные расходы фирмы по использованию своих собственных ресурсов предпринимателя. Их величина равна денежным платежам, которые могут быть получены за использования этих ресурсов при наилучшем варианте.

Например, предприниматель, использует собственное помещение под офис. При сдаче этого помещения в аренду другой фирме предприниматель мог бы получить доход, равный арендной плате. Поэтому, чтобы не потерять этот доход предприниматель включает его во внутренние издержки, а значит и в цену. Продав продукцию, предприниматель возместит себе расходы по аренде собственного помещения.

Зачастую в частных предприятиях предприниматели не начисляют себе заработной платы, так как не являются наемными работниками. Они получают валовой доход (выручку) от продажи своих работ или услуг. В этом случае в издержки производства предприниматель будет включать в качестве внутренних издержек доход, который он бы получал, работая в качестве наемного работника в другой фирме.

При принятии экономических решений учитываются экономические затраты. Здесь и в следующих темах, а также во всех задачах и тестах, под издержками будут пониматься именно экономические затраты (если не указано специально, что нужно искать бухгалтерские затраты)

Бухгалтерская и экономическая прибыль

Общая формула прибыли проста: это разница между выручкой фирмы и издержками фирмы

Экономическая прибыль (англ. economic profit) — это прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержкираспределения капитала владельца. Не путать с термином Чистая прибыль. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.

Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений суммы экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Нормальная прибыль – это минимальная плата, необходимая для того, чтобы удержать предпринимателя в данной области.

Нормальная прибыль – это доход, от которого отказываются владельцы предприятия в пользу использования ресурсов на своем предприятии, но который они могли бы получить, вложив свои ресурсы в другие сферы деятельности за пределами предприятия. Итак, к внутренним расходам относится и нормальная прибыль, необходима для того, чтобы привлечь и удержать ресурсы в пределах данного производства.

Для владельца фирмы все затраты – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования средств, вложенных им в фирму.

Явные издержки – это расходы предприятия, направленные на приобретение необходимых производственных ресурсов. Бухгалтерские издержки включают в себя только явные затраты. Экономические (альтернативные) расходы охватывают явные и неявные издержки. Иными словами, экономические издержки представляют собой платежи всем владельцам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

Экономические издержки = бухгалтерские издержки + неявные издержки.

Ориентируясь на экономические издержки, владелец фирмы принимает решение о целесообразности деятельности фирмы в данной области. В дальнейшем под общими издержками фирмы мы будем понимать исключительно экономические издержки. Именно на них, а не на бухгалтерские затраты, должна ориентироваться фирма, рассчитывая свои объемы производства продукции, а следовательно и предложения. Соответственно, и прибылью фирмы будет превышение ее дохода над экономическими (альтернативными) затратами.

Каждая компания ведет документацию и рассчитывает свою прибыль по разному. Кто-то прибегает к старым методам, а кто-то использует новинки техники, например ноутбуки apple, и программного обеспечения чтобы вести статистику своей компании.

Как мы выяснили, бухгалтерские и экономические издержки отличаются друг от друга. Следовательно, не совпадают бухгалтерская прибыль и экономическая прибыль.

Читайте также:

Бухгалтерский и экономический подходы к определению прибыли

⇐ ПредыдущаяСтр 8 из 13Следующая ⇒Фирма использует ресурсы с целью получения прибыли. Бухгалтеры и экономисты по-разному понимают значение термина «прибыль».Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек.Экономическая прибыль – это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя, т.е. вознаграждение за выполняемые им функции). Поэтому, если фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать его. Если сумма денежных поступлений превышает экономические издержки, то этот остаток называется экономической, или чистой, прибылью (рис. 4.6).

Экономическая прибыль = Общая выручка – Вмененные издержки.

Рис. 4.6. Экономическая и бухгалтерская прибыль

Экономическая прибыль равна общей выручке за вычетом вмененных издержек, т.е. суммы внешних и внутренних издержек, включая нормальную прибыль предпринимателя. Бухгалтерская прибыль равна общей выручке за вычетом внешних издержек.Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимый для сохранения заинтересованности предпринимателя в деятельности фирмы.

Понятие и функции фирмы

Фирма — это вполне самостоятельный, имеющий юридическую основу, экономический субъект, целью которого является осуществление коммерческой и производственной деятельности для создания общественно необходимых товаров и услуг. Любая фирма имеет обособленное, целиком находящееся в ее собственности имущество. Фирму от других экономических субъектов, действующих на рынке, отличает наличие следующих признаков. Во-первых, она представляет собой экономически обособленную, самостоятельную хозяйственную единицу, которая способна независимо от других экономических субъектов принимать решения, связанные с ее функционированием. Во-вторых, легальная фирма всегда юридически зарегистрирована и в этом плане относительно независима, т. е. имеет собственный бюджет, устав и бизнес-план, в соответствии с которым она развивается. В-третьих, фирма — производственный посредник. Для осуществления производственного цикла по производству материальных и нематериальных благ она закупает на рынке факторов производства необходимые ресурсы, которые по достижению стадии готовности реализуются на рынок товаров и услуг. В-четвертых, финансовой целью фирмы является получение прибыли и минимизация издержек.

Любая фирма стремится к монопольной власти, разве что антимонопольное законодательство препятствует этому. Каждая организация в условиях нестабильности трудового рынка ставит своей задачей сохранение штата служащих, что можно осуществить посредством совершенствования системы оплаты труда, а также путем разработки системы мотивации, это в целом создает дополнительные стимулы для осуществления работниками наиболее производительной деятельности. Неопределенность внешней среды сегодня заставляет руководство организации задуматься над вопросом выживания в случае наступления кризиса. Для этих целей создаются отделы по стратегическому планированию, которые разрабатывают долгосрочные стратегии развития и соответствующие программы для их реализации. Для того чтобы создать своего потребителя, фирма должна освоить производство качественно новых товаров, чтобы они могли завоевать расположение и доверие покупателя. Этого можно достигнуть, внедряя на производстве достижения науки и техники, что позволяет экономить время и исключает дополнительные затраты.

Фирма в соответствии с ее предназначением в рыночной экономике выполняет ряд важнейших функций.

1. Производственная функция подразумевает изготовление товаров и услуг, которое обеспечивает рыночное предложение. Производство должно быть основано на данных о структуре спроса, в противном случае фирма рискует остаться вовсе без прибыли с непокрытыми издержками.

2. Коммерческая функция подразумевает материально-техническое снабжение (налаживание связей с поставщиками ресурсов и инвесторами), сбыт готовой продукции, а также маркетинг и рекламу для успешного продвижения товаров на рынок и роста его конкурентоспособности. Самофинансирование, самоокупаемость и самостоятельность — это основные характеристики сильной фирмы, которая способна завоевать большую долю на рынке и оказывать значительное влияние на процесс ценообразования и распределения доходов.

3. Финансовая функция заключена в привлечении долгосрочных инвестиций и получении кредитов, которые, несомненно, позволят фирме осуществить нововведения и ориентироваться на дальнейшее развитие. Сюда могут быть включены и расчеты, осуществляемые как внутри фирмы, так и с партнерами: выпуск ценных бумаг, уплата налогов, а также получение прибыли, управление рисками и создание системы страхования.

4. Счетная функция подразумевает составление бизнес-плана, балансов и смет, проведение инвентаризации, калькулирование себестоимости, оформление отчетов и сдачу их в органы государственной статистики и налогов.

5. Административная функция — это функция управления. Она включает четыре составные части: непосредственно организацию для создания гибкой к изменениям внешней среды структуры, мотивацию как процесс стимулирования работников к достижению качественно более высоких результатов, планирование, включающее постановку целей и пути их достижения, и контроль над деятельностью фирмы в целом.

6. Правовая функция осуществляется через соблюдение юридически закрепленных законов, норм и стандартов, а также через выполнение мер по охране факторов производства и окружающей среды с точки зрения этичности организации.

Читайте также:

Экономическая и бухгалтерская прибыль :: BusinessMan.ru

Руководство любого предприятия стремится к прибыли. Однако, исчислена она может быть разными способами. В исследовательской среде может наблюдаться широкий спектр подходов к определению и интерпретации прибыли коммерческой фирмы. В числе наиболее распространенных — бухгалтерский и экономический. Граница между ними в ряде случаев обнаруживается с трудом — если говорить о практическом задействовании указанных методов. Но на уровне концептуального понимания бухгалтерский и экономический подходы к пониманию прибыли могут характеризоваться ощутимой разницей. В чем она выражается?

Определение бухгалтерской прибыли

Что такое бухгалтерская прибыль? Посредством данного термина принято обозначать финансовый результат продажи тех или иных продуктов или сервисов. Бухгалтерская прибыль определяется на основе положений законодательства в сфере бухучета и фиксируется в отчетных документах. Как правило, подобные источники должны предоставляться в регулирующие органы — прежде всего, в ФНС. В числе ключевых документов, о которых идет речь — отчет о прибылях и убытках. В нем фиксируется разница между доходами фирмы, которые определяются как увеличение совокупных активов, и расходами, которые обозначают снижение капитализации компании.

Соотношение бухгалтерской и налоговой прибыли

Прибыль в бухгалтерском учете соседствует с показателем, который коррелирует с налогами. Дело в том, что уплата соответствующих сборов в казну не всегда осуществляется компанией синхронно динамике изменения величины базы для исчисления платежей. Главным образом, это связано с применением фирмой различных вычетов, а также особенностями законодательных критериев их применения. Фирма, имеющая право задействовать соответствующую привилегию, может не воспользоваться им фактически, в результате чего чистая налоговая прибыль будет больше, чем бухгалтерская — что фиксируется в отчетных документах. Но в следующем отчетном периоде бухгалтерская и налоговая прибыль, если в структуре выручки и издержек не будет каких-либо изменения, уже могут выровняться — так как фирма воспользуется вычетами.

Современные экономисты фиксируют несколько основных разновидностей бухгалтерской прибыли. Изучим их подробнее.

Виды бухгалтерской прибыли

Бухгалтерская прибыль бывает 5 основных типов:

- валовая;

- возникающая как результат продаж;

- прибыль до исчисления налога;

- прибыль от обычных активностей;

- чистая прибыль.

Касательно валового показателя — он определяется как разница между величиной выручки от продаж — за вычетом НДС и иных предусмотренных законом платежей в бюджет, и себестоимостью соответствующих товаров, работ либо сервисов. Прибыль от продаж определяется, исходя из разницы между выручкой по конкретным товарным позициям, и расходами, связанными с выведением товаров на рынок. Прибыль до исчисления налога определяется как разница между выручкой и общей суммой расходов — всех, что могут быть предусмотрены бизнес-моделью компании. Прибыль от обычных активностей определяется посредством вычитания из предыдущей цифры налоговых платежей и расходов по основным видам деятельности фирмы. Чистая прибыль определяется также и после вычитания издержек и сборов в бюджет, исчисляемых в отношении прочих видов деятельности.

Сущность экономической прибыли

Изучив то, что такое бухгалтерская прибыль, и в каких разновидностях она может быть предоставлена, исследуем другой термин, распространенный в среде исследователей. В чем его сущность? Экономическая прибыль — показатель, который характеризует, прежде всего, увеличение показателей стоимости фирмы. Она может определяться как разница между цифрой, отражающейся рентабельностью капитала, и результатом произведения средневзвешенной величины активов на стоимость инвестиций.

Различия между экономической и бухгалтерской прибылями

Чем принципиально различаются экономическая и бухгалтерская прибыль? Первый термин предполагает рассмотрение в «формуле» расчета не только фактических цифр, но также и тех, что отражают соотношение потенциальных активов фирмы, а также ее обязательств. Экономическая и бухгалтерская прибыль — понятия довольно близкие. Однако, первый термин характеризует предприятие скорее в стратегическом контексте, в то время как второй — в тактическом. Задача бухгалтера — проверить, корректно ли исчислены те или иные производственные показатели, верна ли отчетность, все ли в порядке с налогами. Задача экономиста — выявить, насколько предприятие устойчиво в аспекте работы бизнес-модели, какие у него есть перспективы роста, какие участки производства требуют срочной модернизации.

Экономическая прибыль и альтернативные издержки

Один из важнейших критериев исчисления экономической прибыли — расчет альтернативных издержек. Что они представляют собой? Альтернативные издержки — это недополучение прибыли вследствие отказа от выбора некоторого направления инвестирования. Например, если фирма решает начать выпуск стиральных машин, отказавшись от производства телевизоров — то она в случае резкого удешевления предложений от кабельных и спутниковых операторов и роста спроса населения как раз таки на телевизоры, недополучит существенные объемы выручки. Равно как и наоборот.

С точки зрения бухгалтерского учета структура выпускаемой фирмой продукции может не учитываться. Специалисту, составляющему бухучет, неважно — по крайней мере, если говорить о его должностных обязанностях, каков потенциал спроса, каковы технологические тренды в том или ином сегменте рынка. Главное для него — исчислить корректный налог на бухгалтерскую прибыль, проследить за его своевременной уплатой, зафиксировать соответствующие цифры в отчетности.

Экономист, в свою очередь, определяя прибыль, может уделить самое пристальное внимание альтернативным издержкам. Анализируя те или иные цифры, он может прийти к выводу, что руководству фирмы, возможно, полезно будет пересмотреть инвестиционные активности в пользу начала выпуска новых видов продукции.

Факторы прибыли и их анализ

Существует ряд ключевых факторов, предопределяющих прибыльность компании. Их можно условно подразделить на внутренние и внешние.

К первым относятся:

- качество управления компанией;

- уровень компетентности руководителей фирмы;

- конкурентоспособность выпускаемых товаров либо услуг, что предоставляются компанией;

- уровень организации производства, технологичности инфраструктуры;

- производительность используемого оборудования;

- производительность труда сотрудников предприятия.

Внешние факторы, определяющие прибыльность:

- политическая обстановка;

- приоритеты в законодательном регулировании экономических процессов;

- спрос и предложение в сегменте рынка, в котором ведет деятельность фирма.

Бухгалтерская прибыль фиксируется, исходя из фактических показателей вне корреляции с какими-либо из отмеченных факторов. В свою очередь, экономические индикаторы — прежде всего, альтернативные издержки, вполне могут определяться исходя из анализа соответствующих факторов.

Значимость экономической и бухгалтерской прибыли

С какой целью могут исчисляться экономическая и бухгалтерская прибыли? Определение первого показателя, главным образом, нужно самому предприятию. Владелец любого бизнеса, прежде всего, выстраивает бизнес-модель, совершенствует ее, анализирует — для себя. В свою очередь, расчет бухгалтерской прибыли — необходимость, которая в значительной степени объясняется необходимостью предоставления в государственные органы — прежде всего, ФНС различных видов отчетности.

Безусловно, предприятие также может уделять большое внимание данному аспекту. Например, если есть необходимость определить причину расхождений в плановых и фактических показателях деятельности фирмы. Экономическая прибыль рассматривается многими специалистами как один из ключевых критериев оценки эффективности инвестирования в бизнес. Вместе с тем, очень важно определить корректный подход к ее исчислению. Так, основной отчетный документ, в котором фиксируется бухгалтерская прибыль — о прибылях и убытках, имеет конкретную структуру, которая задается на уровне законодательства РФ.

Источники, в которых отражается экономическая прибыль, не определены в нормативно-правовых актах. Соответствующие формы каждое предприятие разрабатывает самостоятельно. Безусловно, в тех или иных отраслях могут присутствовать общепринятые стандарты к составлению документов, в которых фиксируется экономическая прибыль. Но это не значит, что подобные унифицированные формы будут наилучшим образом подходить для бизнес-модели конкретной организации. Вполне может возникнуть ситуация, при которой критерии определения экономической прибыли, базы для ее расчета, предприятию придется разрабатывать полностью своими силами.

Что важнее — экономическая или бухгалтерская прибыль

В среде российских экономистов есть разные точки зрения насчет того, какого типа прибыль важнее — экономическая либо бухгалтерская. Некоторые специалисты полагают, что в силу отсутствия критериев исчисления первого показателя ключевым должен быть второй. Конкретные цифры, определяемые в таких документах, как бухгалтерский баланс, отчет о прибылях и убытках фирмы, могут дать руководству фирмы всю необходимую информацию относительно положения дел в бизнесе, полагают специалисты. Существует большое количество подходов к интерпретации данных показателей, и при корректном их задействовании у руководства фирмы может не возникнуть необходимости применять какие-либо иные методы анализа бизнес-модели.

Есть и другая точка зрения. В соответствии с ней прибыль в бухгалтерском балансе может весьма поверхностно отражать реальное положение дел на предприятии. Показатели, которые вносятся в отчет о прибылях и убытках, могут попросту не затрагивать важнейшие бизнес-процессы. В этом случае не обойтись без использования экономических методов исследования коммерческих активностей.

Экономическая прибыль как критерий устойчивости предприятия

Еще один аргумент, выдвигаемый специалистами — бухгалтерская прибыль позволяет с трудом определить то, какова сущность источников выручки. Бухгалтер фиксирует доходы в чистом виде и не анализирует, в общем случае, то, за счет каких решений, ресурсов они появились, какие факторы предопределили их конкретную величину. Рассмотрим простой пример.

Работают 2 завода, выпускают одинаковую продукцию — например, стройматериалы. Выручка у них, а также рентабельность, в целом, одинаковые. Основные документы — бухгалтерский баланс, о прибылях и убытках говорящий отчет, имеют очень схожую структуру на обоих предприятиях, показатели, фиксируемые в нем, сопоставимы при сравнении фирм. Если посмотреть на любой используемый тем или иным предприятием бухгалтерский счет — прибыль всех типов фиксируется практически в одних и тех же величинах. Однако, главными заказчиками первого завода являются крупные холдинги, второй, в основном, продает стройматериалы малым и средним предприятиям. В связи с осложнением политической обстановки деятельность крупных холдингов, закупающих основной объем продукции на первом заводе, становится невозможной в России. Контракты расторгаются, и эти клиенты уходят с рынка. Завод по выпуску стройматериалов начинает переживать очень сложные времена. Вторая компания, тем временем — развивается отлично. На ее продукцию устойчиво растет спрос — в связи с открытием новых производств в РФ и потребностями компаний в качественных стройматериалах.

Мы видим абсолютно разные результаты коммерческих активностей двух субъектов, работающих в одном и том же сегменте и с сопоставимыми бухгалтерскими показателями. Однако, подобное положение дел можно было в определенной степени просчитать, если бы задействовался экономический анализ и определялся соответствующий вид прибыли. Как мы отметили выше, бухгалтер ведет учет цифр, экономист — просчитывает стратегию развития фирмы, учитывая альтернативные издержки. К ним вполне можно отнести недополучение первым заводом стройматериалов прибыли по факту сотрудничества с малыми и средними предприятиями — как это делает вторая фирма.

Конечно, даже успешное коммерческое предприятие обязано фиксировать бухгалтерскую прибыль. Хотя бы в связи с необходимостью предоставлять соответствующие сведения в налоговую службу. На втором заводе также будет вестись бухгалтерский учет налога на прибыль. Однако, работа экономистов на данном предприятии также будет вестись активно, поскольку исследование альтернативных издержек для них — важнейший фактор обеспечения конкурентоспособности фирмы и устойчивости бизнеса.

Итак, бухгалтерская прибыль — это фактические цифры, позволяющие определить уровень рентабельности фирмы, и во многом — эффективности ее текущей бизнес-модели. Экономическая прибыль — это не только фактические, но также и расчетные показатели, позволяющие охарактеризовать устойчивость бизнес-модели. К таковым можно отнести альтернативные издержки. Несмотря на то, что в среде экономистов может наблюдаться несхожесть точек зрения по поводу приоритетности задействования того или иного подхода — рекомендуется по возможности использовать обе концепции одновременно.

распределение и использование прибыли. Формирование и учет прибыли

Прибыль — это самое желанное для любого предприятия. Но для благополучия его нужно не только получать, но и разумно тратить. Поэтому прибыль предприятия, распределение и использование прибыли мы рассмотрим в рамках этой статьи.

общая информация

Какое основное имущество получает внутри компании прибыль предприятия? Распределение и использование прибыли должно обеспечивать финансовые ресурсы воспроизводства потребностей путем установления оптимального баланса между средствами, на которые направлено накопление и потребление.При этом особое внимание уделяется состоянию конкурентной среды. Это всегда нужно учитывать. В конце концов, состояние конкурентной среды может иметь значительное влияние с точки зрения производственных мощностей, их расширения и обновления. На основании ряда факторов принимается решение о том, как будет происходить формирование, распределение и использование прибыли. В ходе этого процесса решается, пойдут ли средства на финансирование капитальных вложений, увеличение оборотного капитала, обеспечение исследований и разработок, внедрение новых технологий или что-то еще.

Что такое прибыль?

Так называемым денежным выражением называется накопление, создаваемое предприятиями независимо от их формы собственности. За счет прибыли характеризуется финансовый результат деятельности компании. Это показатель, с помощью которого наиболее полно отражается эффективность производства, качество и объем выпускаемой продукции, уровень себестоимости и производительности труда. Благодаря всему этому прибыль является одним из основных экономических и финансовых показателей плана, на котором основывается оценка хозяйственной деятельности субъекта.Именно за счет прибыли финансируется деятельность по социально-экономическому и научно-техническому развитию предприятия, увеличивается фонд оплаты труда сотрудников. В то же время, это не только источник удовлетворения существующих внутрихозяйственных потребностей компании, но и существенное влияние на формирование внешних / бюджетных ресурсов и благотворительных фондов. Прибыль предприятия — это деньги, которые остаются после вычета стоимости процессов и налогов.

Специфика

В существующих рыночных отношениях каждая компания стремится получить максимально возможную прибыль.В то же время он должен иметь возможность не только прочно удерживать продажи своей продукции на рынке, но и обеспечивать динамичное развитие в конкурентной среде. Поэтому, прежде чем начать что-то производить или предоставлять, вы сначала изучаете, какую прибыль от продаж можно получить. Проводится анализ потенциального рынка и определяется, насколько хорошо может быть решена поставленная задача. Ведь получение прибыли — это основная цель предпринимательства, конечный результат этого вида деятельности. Важная задача, которая решается в этом случае, — получение наибольшего дохода при минимальных затратах.Это достигается за счет строгого режима экономии в вопросах траты денег и постоянного стремления их оптимизировать. При этом основным источником денежных сбережений является выручка от продажи товаров или услуг (точнее, та часть, которая остается после вычета суммы, затраченной на производство и продажу).

Важный аспект

Когда прибыль распределяется от деятельности, она делится на расходную и капитализированную части. Этот момент может быть ориентирован на учредительные документы, интерес учредителей или зависеть от выбранной стратегии развития компании.Каждая организационно-правовая форма предприятия имеет установленный законом механизм распределения денежных средств, оставшихся в распоряжении субъекта. Его особенности зависят от внутреннего устройства, а также от специфики регулирования деятельности компании. Следует отметить, что государство не может напрямую влиять на то, как будет расходоваться прибыль предприятия. Распределение и использование прибыли может быть стимулировано только определенными налоговыми льготами. Так что чаще всего в таком духе говорят о нововведениях, благотворительности, природоохранных мероприятиях, капитальных вложениях и тому подобном.

Балансовая прибыль предприятия

Является объектом распределения на любом предприятии. Это означает направление прибыли от определенных статей для использования в определенных целях. Закон предусматривает, что часть прибыли должна поступать в бюджет государственных или местных органов под видом налогов или других обязательных платежей. Все остальное остается на усмотрение самой компании. Итак, предприятие само решает, куда направить ему большую часть прибыли от продаж. Порядок распределения прибыли и ее использования прописывается в учредительных документах и определенных положениях, которые разрабатываются хозяйственными и финансовыми службами и утверждаются руководителем (собственниками) или руководящим органом предприятия.Как происходит этот процесс? Лучше с этим разобраться, мы помогаем пересмотреть текущую ситуацию на данный момент.

На чем основывается распределение прибыли?

Данный процесс отображает порядок и направление использования денежных средств и определяется законодательством, целями и задачами предприятия, а также интересами его учредителей (владельцев). Собственная прибыль расходуется исходя из таких принципов:- Необходимо выполнять взятые перед государством обязательства.

- Необходимо обеспечить материальную заинтересованность сотрудников в процессе достижения наилучшего результата с минимальными затратами;

- Вам следует позаботиться о накоплении собственного капитала, который обеспечит процесс непрерывного расширения бизнеса;

- Необходимо выполнить взятые на себя обязательства перед учредителями, кредиторами, инвесторами и другими лицами.

Пример распределения прибыли

Теперь, когда мы обратили внимание на принципы, на которых основан процесс, рассмотрим ситуацию с обществом с ограниченной ответственностью.В этом случае налогообложение и распределение денежных средств осуществляется в общем порядке, который установлен для юридических лиц. Таким образом, часть средств может быть направлена в резервный фонд, который согласно закону об обществах с ограниченной ответственностью должен быть сформирован для своевременного исполнения своих обязательств. В случае, если один из учредителей захочет отозвать свой вклад, все будет выплачено из этих средств. Кроме того, существует накопление и потребление средств.В первую входят средства, которые в дальнейшем пойдут на развитие компании и различные инвестиционные проекты. То есть в управлении прибылью предусмотрено выделение отдельных сумм по этим направлениям, которые накапливаются до того момента, когда появится необходимая сумма денег. Фонд потребления занимается социальным развитием, материальным стимулированием и выплачивает

Срок

| Определение | ||

Срок

| Определение

| ||

Условие

| Определение

| ||

Срок

| Определение

| ||

Условие

| Определение | ||

Срок

| Определение | ||

| Срок | Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение | ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение | ||

Термин

| Определение | ||

Финансы Практика английского языка: Блок 17 — Учет затрат

Постоянные и переменные затратыключевых слов

Постоянные затраты ○ Переменные затраты ○ Распределение ○ Абсорбционная калькуляция ○ Калькуляция на основе деятельности ○ МВЗ

Компании также различают постоянные и переменные затраты.это те, которые не меняются в краткосрочной перспективе, даже если уровень производства изменяется, например, арендная плата и процентные платежи. — это те, которые меняются пропорционально объему производства, например компоненты и сырье, а также сверхурочные выплаты.

Производственные компании должны найти способ закрепления постоянных и переменных затрат на различные продукты, которые они производят: то есть они разделяют затраты и относят их к разным продуктам. пытается отнести все прямые затраты и все производственные затраты, а иногда и все косвенные затраты, такие как административные расходы, на каждый продукт или услугу компании., рассчитывает все затраты, связанные с конкретным видом деятельности (например, дизайн продукта, производство, распространение, обслуживание клиентов), даже если они выполняются разными отделами компании. У большинства компаний есть отделы или функции, которые не приносят прибыли, а только несут расходы (например, бухгалтерский и юридический отделы). Для целей бухгалтерского учета компании часто объединяют эти отделы и распределяют или взимают все связанные с ними расходы отдельно.

Анализ безубыточности

ключевые слова

Анализ безубыточности ○ точка безубыточности ○ объем продаж ○ покрывает свои затраты ○ цели ○ маркетинговая политика

При принятии решения о прибыльности производства продукта или предложения услуги, компании делают.Здесь сравниваются ожидаемые продажи нового продукта с ожидаемыми затратами — как прямыми, так и косвенными — на различных уровнях производства. Это — количество проданных единиц, за которое компания оплачивает все свои расходы. Чтобы получить прибыль, необходимо продать больше.

Хотя учет затрат позволяет компаниям рассчитывать производственные затраты, решения о ценообразовании также зависят от:

уровня спроса

цен на продукцию конкурентов

финансового положения компании

компании — целей или задач, которых она хочет достичь

компании — заинтересован ли он в увеличении продаж или получении максимальной прибыли.

Финансовая практика по английскому языку: Раздел 14 — Другая финансовая отчетность

Отчет о прибылях и убыткахключевых слов

Отчет о прибылях и убытках ○ Некоммерческие организации ○ счет доходов и расходов ○ профицит ○ общий доход от продаж ○ оборот ○ себестоимость продаж ○ себестоимость проданной продукции ○ валовая прибыль ○ коммерческие, общехозяйственные и административные расходы ○ EBITDA ○ EBIT ○ чистая прибыль ○ чистая прибыль

Годовые отчеты компаний содержат: a.Это финансовый отчет, который показывает разницу между доходами и расходами за период. такие как благотворительные организации, государственные университеты и музеи обычно производят. Если у них больше доходов, чем расходов, это скорее называется прибылью.

Вверху этих отчетов находится или: общая сумма денег, полученных в течение определенного периода. Далее идет, также известный как (COGS): затраты, связанные с производством проданных продуктов, такие как затраты на сырье, рабочую силу и фабрику.Разница между выручкой от продаж и себестоимостью реализации составляет. Из валовой прибыли необходимо вычесть множество других затрат или расходов, таких как аренда, электричество и зарплата в офисе. Они часто группируются как (SG&A).

В отчете также обычно указываются (прибыль до уплаты процентов, налогов, износа и амортизации) и (прибыль до уплаты процентов и налогов). Первая цифра более объективна, потому что износ и амортизационные расходы могут варьироваться в зависимости от того, какую систему использует компания.

Ведь все расходы и отчисления есть, часто называют. Эта прибыль может быть распределена в виде дивидендов (если компания не должна покрывать прошлые убытки) или переведена в резервы.

Отчет о движении денежных средств

ключевые слова

Отчет о движении денежных средств ○ операции ○ инвестирование ○ финансирование ○ отчет о движении денежных средств ○ отчет об общих признанных прибылях и убытках

Британские и американские компании также производят:Это дает подробную информацию о денежных потоках — деньги, поступающие и уходящие из бизнеса, относящиеся к: — повседневной деятельности; — покупка или продажа основных средств; — выпуск или погашение долга или выпуск акций.

Отчет о движении денежных средств показывает, насколько эффективно компания генерирует денежные средства и управляет ими. Иногда для этого используются другие названия, в том числе источник и приложение отчета о средствах.

Британские компании также должны подготовить (STRGL), показывая любые прибыли и убытки, которые не включены в отчет о прибылях и убытках, например, переоценку основных средств.

Финансовая практика английского языка: Глава 7 — Учетная политика и стандарты

Оценка и оценкаключевые слова

стоимость ○ держатели облигаций ○ учетная политика ○ оценка ○ измерение ○ условности ○ согласованность ○ принцип согласованности ○ раскрывается ○ амортизация ○ положения ○ правдивая и объективная точка зрения

Инвесторы компаний хотят знать, сколько стоят компании, поэтому компании должны регулярно публиковать информацию о своих активах и обязательствах.Компании также должны подсчитывать свои прибыли или убытки: эта информация нужна их менеджерам, акционерам и налоговым органам.

Компании могут выбирать свой способ ведения счетов. Существует ряд методов — определения того, сколько что-то стоит — и — определения размера чего-либо, — которые приняты законом или официальными стандартами бухгалтерского учета. В США действуют Общепринятые принципы бухгалтерского учета (GAAP). В большинстве остальных стран мира существуют Международные стандарты финансовой отчетности (МСФО), установленные Советом по международным стандартам финансовой отчетности.Это технические правила или — общепринятые способы делать то, что не прописано в законе.

Хотя предприятия могут выбирать среди различных учетных политик, они должны быть такими, что означает использование одних и тех же методов каждый год, если нет веской причины для изменения политики: это известно как. Политика также должна быть раскрыта или раскрыта акционерам: годовой отчет будет содержать «Заявление об учетной политике», в котором будут указаны все внесенные изменения. Это позволяет акционерам сравнивать прибыль и стоимость с показателями предыдущих лет.

Области, в которых выбор политики может иметь большое значение для окончательной цифры прибыли, включают — уменьшение стоимости активов на счетах компании, оценку запасов или запасов и получение — сумм денег, вычитаемых из прибыли — на будущие пенсионные выплаты.

Поскольку всегда существует более одного способа представления счетов, отчеты британских компаний должны отражать их финансовое положение — это означает, что существуют различные возможности — а не истинное и объективное представление — то есть возможен только один.

Учет исторической стоимости и инфляции

ключевые слова

принцип исторической стоимости ○ непрерывная деятельность ○ системы учета инфляции ○ учет восстановительной стоимости ○ текущая восстановительная стоимость

Цель стандартов бухгалтерского учета — предоставить акционерам информация, которая позволит им принимать финансовые решения. Это одна из причин, по которой во многих странах ведется бухгалтерский учет следующим образом: компании регистрируют первоначальную покупную цену активов, а не их (оценочную) текущую продажную цену или восстановительную стоимость.Это более объективно, и текущая стоимость не важна, если бизнес — успешная компания, которая будет продолжать вести бизнес, — поскольку ее активы не собираются продавать или в настоящее время не нуждаются в замене.

Однако некоторые страны с регулярной высокой инфляцией (например, в Южной Америке) используют, что учитывает изменение цен. Одна из используемых систем — это оценка всех активов по их сумме, которую нужно было бы заплатить, чтобы заменить их сейчас.

обязанности и требования, заработок, навыки

Экономист — специалист в области экономики, который разбирается в экономических вопросах и управляет фермерскими хозяйствами, оптимизируя расходы и доходы.Под этим именем вы знаете ученых в области экономической науки и людей, занимающихся исследовательской деятельностью, а также планирующих хозяйственную деятельность организации.

Основная задача отдела труда расставить приоритеты и цели, получить максимальную прибыль при минимальных потерях.

Разновидности профессий

Профессию можно разделить на несколько видов деятельности:

- бухгалтер-экономист;

- инженер-экономист;

- Менеджер-экономист.

У каждого из этих позиций свои функции.

Бухгалтер-экономист — это человек, который не только консультирует директора по финансовым вопросам и в части правильной уплаты налогов, но и отвечает за бухгалтерский учет, формирование отчетов, анализ результатов деятельности компании: доходы, расходы , прибыль, рентабельность.

Инженер — экономист — двигатель предприятия. Он рассчитывает смету, анализирует внутренние затраты, разрабатывает меры по снижению затрат и увеличению затрат.Инженер-экономический отдел работает с данными о материалах, оборудовании, финансовом капитале, заработной плате, инновациях. На основе анализа рассчитывается экономическая эффективность, срок окупаемости вложенных средств, темпы роста производительности и размер прибыли.

Менеджер — экономист Организует, планирует и контролирует. Он должен принимать стратегические решения и работать над бизнес-планом. Эти люди сочетают в своей работе бухгалтерский учет, экономический анализ и современные методы управления персоналом и предприятием.Они готовы рискнуть, пытаясь присоединиться к потоку нестабильного рынка.

История профессии экономист

Товарно-денежные отношения вызвали потребность в людях, занимающихся вопросами экономики. Однако экономики «понятий» тогда не было, и она пришла к нам из Древней Греции. Обдумывали эту науку Аристотель, Ксенофонт, Платон, пока искали решения важных проблем.

Профессиональный отпуск

День экономиста решил отпраздновать 30 июня года.Однако он был учрежден Указом Президента РФ на государственном уровне в 2011 году и получил название «День финансиста». Дата его празднования сейчас составляет 8 сен. Это привело к тому, что люди этой профессии теперь отмечают свой профессиональный праздник дважды.

Праздник касается всех специалистов, распоряжающихся финансовыми ресурсами.

Плюсы и минусы

Вокруг профессии экономиста было много разговоров.Никто не считает ее шикарной, но многие идут к ней учиться.

И будет за счет положительных сторон:

- востребованность — такой специалист никогда не останется без работы;

- высоких заработных плат при соответствующей квалификации;

- возможность выбрать работу в любой отрасли или даже работать на себя.

К минусам относятся следующие факторы:

- много времени проводят за компьютером;

- наличие конкуренции на рынке труда, что делает необходимость постоянного совершенствования своих знаний;

- большая ответственность за финансовые результаты компании,

- однообразие работы.

Требования к роли

Квалификационные требования к экономисту: