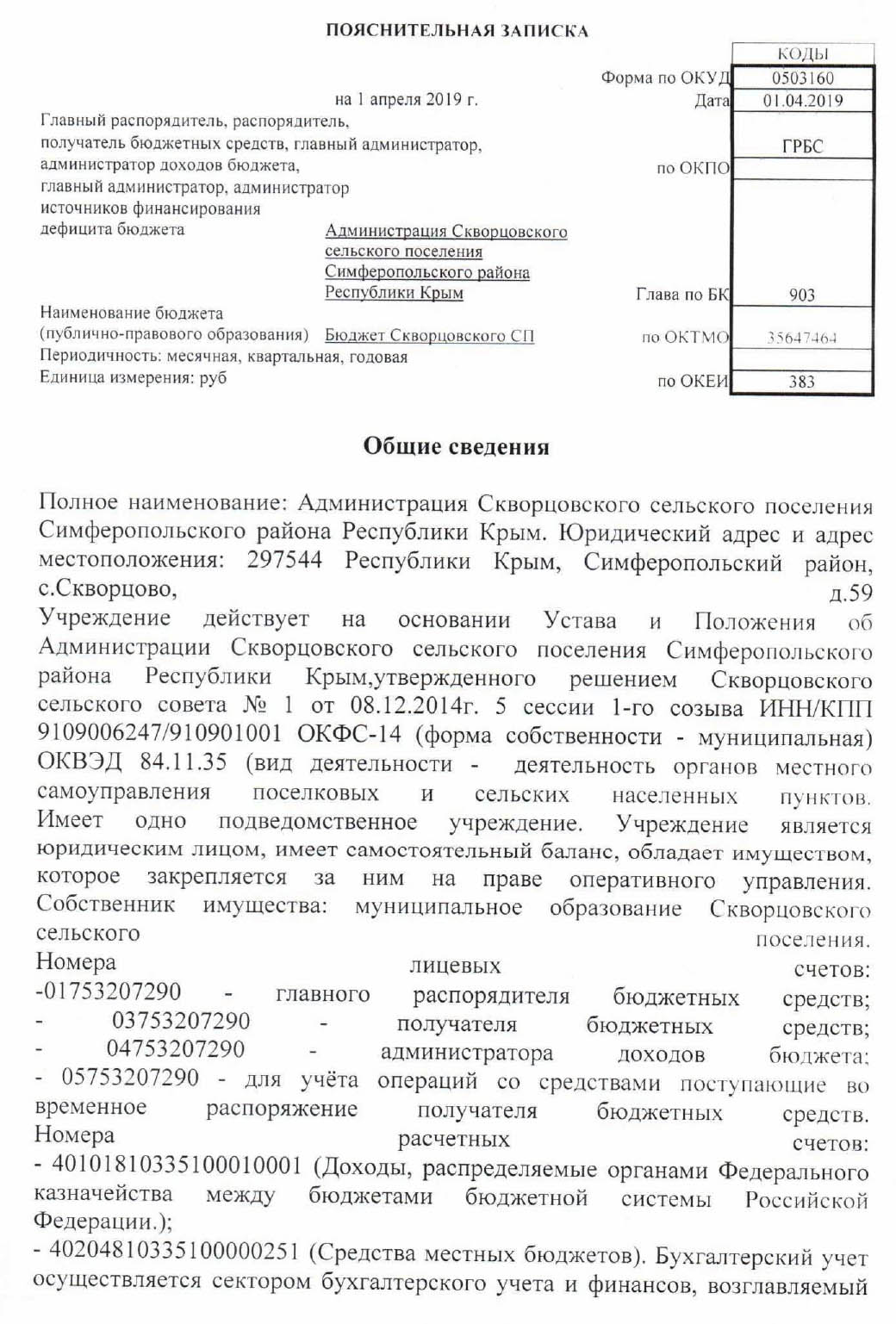

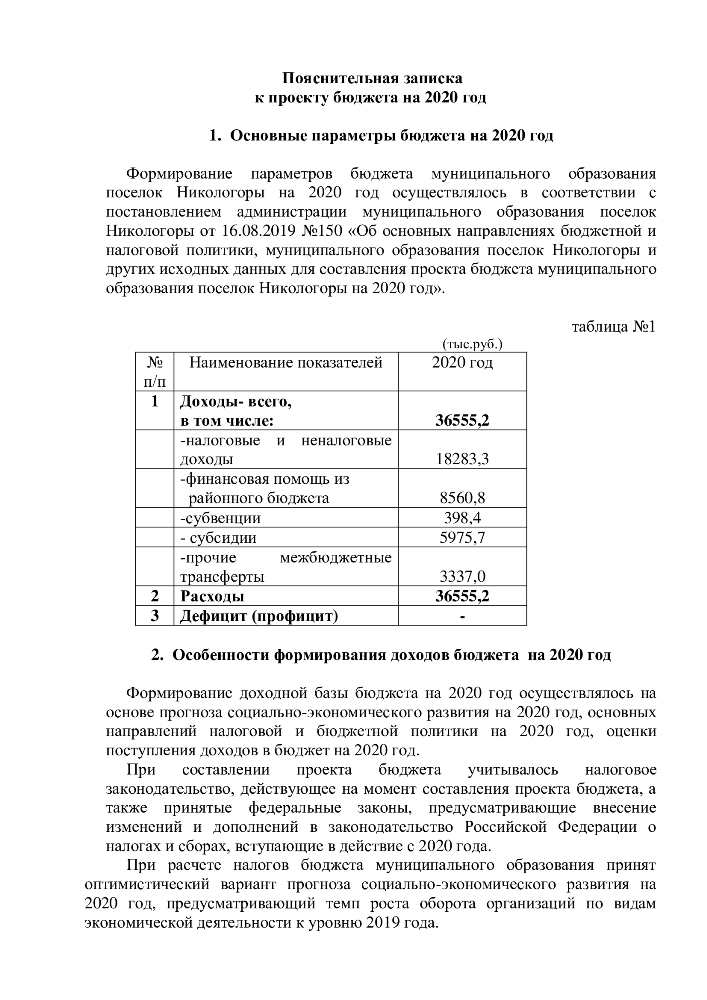

Пояснительная записка к бухгалтерской отчетности: образец-2018

Деятельность практически всех компаний контролируется органами ФНС и Росстата. Именно в их адрес компаниям предстоит сдать бухгалтерскую отчетность по завершении 2018 года. П. 28 ПБУ 4/99 устанавливает обязанность юридических лиц по представлению отчетных форм и общей пояснительной записки. Исключением из правила являются малые предприятия, сдающих упрощенную бухотчетность – им разрешено представлять лишь два основных отчета (баланс, отчет о финрезультатах) без пояснений к ним.

Большинство компаний формирует традиционный пакет отчетности, в структуре которой кроме баланса и трех отчетов присутствуют пояснения к бухгалтерской отчетности. По каким критериям формируется пояснительная записка, и какую информацию содержит, узнаем из публикации.

Сведения, входящие в пояснительную записку

Пояснения необходимы всем пользователям финотчетности в целях получения максимально полной информации о производственно-финансовой деятельности фирмы, которую обычно невозможно получить из отчетных форм.

Все данные, касающиеся каждой из сторон жизни фирмы должны отражаться в пояснениях. Это:

Информация, характеризующая предприятие и его основную деятельность;

Сведения о собственниках;

Необходимые разъяснения основных положений, принятых в учетной политике;

Информация, поясняющая данные, представленные в отчетных формах;

Анализ финансовых показателей;

Решения, принятые владельцами по вопросам распределения прибыли.

В зависимости от вида деятельности некоторые компании обязаны представлять в пояснениях сведения об аффилированных лицах и занимаемых сегментах рынка. Кроме того, в них отмечаются нестандартные ситуации, случившиеся за отчетный год и не относящиеся к отчетности компании. Например, изменения в работе компании, смена направлений бизнеса, стратегии поведения на рынке, приостановки производства и т.п.

Пояснительная записка к бухгалтерской отчетности за 2018 год: структура документа

Законодательством не установлена типовая форма пояснений, как для других утвержденных отчетных документов. Примерные пояснения в табличной форме можно найти в приложении 3 к приказу Минфина РФ от 02.07.2010 № 66н (ред. от 06.03.2018). Обычно, в каждой фирме пояснительная записка оформляется по собственному разработанному шаблону, удобному и отражающему все необходимые сведения. При этом, естественно, форма документа должна соответствовать основным перечисленным критериям, отсюда несложно и представить его приемлемый вид.

Примерные пояснения в табличной форме можно найти в приложении 3 к приказу Минфина РФ от 02.07.2010 № 66н (ред. от 06.03.2018). Обычно, в каждой фирме пояснительная записка оформляется по собственному разработанному шаблону, удобному и отражающему все необходимые сведения. При этом, естественно, форма документа должна соответствовать основным перечисленным критериям, отсюда несложно и представить его приемлемый вид.

Пояснительная записка к бухгалтерской отчетности (образец 2018 г.) содержит несколько разделов, каждый из которых представляет отдельный блок информации, например:

Общие сведения о компании – данные о предприятии, организационно-правовая форма, численность персонала, присвоенные коды и др.;

Применяемая учетная политика – ее основные положения, методы учета, принятые либо предполагаемые в скором времени изменения;

Основные показатели деятельности;

Анализ по основным показателям, оценка деятельности и прибыльности.

Сравнительные данные по основным существенным (объемным и качественным) показателям компании за отчетный год с показателями предыдущих аналогичных периодов, к примеру, об изменениях капитала, резервов, структуры и объемов ОС и НМА, объемах дебиторской и кредиторской задолженности и т.п.;

Сравнительные данные по основным существенным (объемным и качественным) показателям компании за отчетный год с показателями предыдущих аналогичных периодов, к примеру, об изменениях капитала, резервов, структуры и объемов ОС и НМА, объемах дебиторской и кредиторской задолженности и т.п.;Разъяснения по всем значимым статьям бухгалтерского баланса и отчета о финрезультатах. В этой информации заинтересованы все пользователи.

Сравнительные данные по основным существенным (объемным и качественным) показателям компании за отчетный год с показателями предыдущих аналогичных периодов, к примеру, об изменениях капитала, резервов, структуры и объемов ОС и НМА, объемах дебиторской и кредиторской задолженности и т.п.;

Сравнительные данные по основным существенным (объемным и качественным) показателям компании за отчетный год с показателями предыдущих аналогичных периодов, к примеру, об изменениях капитала, резервов, структуры и объемов ОС и НМА, объемах дебиторской и кредиторской задолженности и т.п.;В зависимости от обстоятельств, в пояснительную записку могут включаться другие разделы, если необходимо осветить другие аспекты жизни фирмы, например, события, свершившиеся после отчетной даты, остановка деятельности и др.

Особенности документа

Форма носит «говорящее» название – на то она и пояснительная, что разъясняет информацию, указанную в других отчетных документах. Информативность записки специфична в зависимости от объекта пояснений. Как правило, она составляется в текстовом формате в виде, наиболее простом для понимания, а сравнительные показатели формируют в таблицы, графики, диаграммы и т. п.

п.

Подача сведений в записке может строиться на принципе сопоставимости. Это удобно, к тому же отвечает требованиям Минфина РФ, считающим, что сравнивать данные по предприятию необходимо, как минимум, за два года – оптимальный период для формирования обоснованного мнения по какому-либо вопросу.

Еще один принцип, применяемый для отображения сведений в записке – критерий существенности. Т.е сравнительная информация представляется в документе по оказывающим влияние на результаты деятельности и значимым позициям бухучета. Статьи, имеющие незначительный вес, в записке обычно не освещаются.

При составлении пояснений компании необходимо придерживаться перечисленных требований, так как некорректное оформление этого документа может повлечь проблемы при приеме всего пакета отчетности. Учитывая этот факт, стоит внимательно отнестись к принципам и способам заполнения данной формы. Предлагаем пример заполнения документа – пояснительная записка к бухгалтерской отчетности (образец в 2019 году):

Сроки представления пояснений в 2019 году

Поскольку пояснительная записка является составляющей частью пакета бухотчетности за 2018 год, то и представляется контролирующим органам вместе с отчетными формами в установленные законодателем сроки – до завершения 1-го квартала 2019 года, т. е. не позднее 31 марта. Но так как эта дата в 2019 г. совпадает с выходным (это воскресенье), крайний срок подачи отчетов и пояснений к бухгалтерской отчетности 2018 переносится на 1 апреля 2019.

е. не позднее 31 марта. Но так как эта дата в 2019 г. совпадает с выходным (это воскресенье), крайний срок подачи отчетов и пояснений к бухгалтерской отчетности 2018 переносится на 1 апреля 2019.

Читайте также: Изменения в бухгалтерской финансовой отчетности 2018-2019

Пояснительная записка к балансу — образец заполнения

Составление пояснительной записки является для бухгалтера не менее мучительной задачей, чем подготовка самого бухгалтерского баланса.

Пояснительная записка является самостоятельной формой бухгалтерской отчетности, ее важнейшей, объемной частью.

Зачастую, текст пояснительной записки может располагаться на 100 и более машинописных листах. Регулируется п.5 ПБУ 4/99

Что же представляет из себя пояснительная записка?

Это документ, включающий в себя письменное объяснение тем цифрам, которые содержаться в бухгалтерском балансе, а также отчете о прибыли убытках и их приложениях.

К основным принципам при написании организационной пояснительной записки относят принципы существенности и сопоставимости.

Если мы говорим о сопоставимости, то имеем в виду сравнение количественных значений ряда статей бухгалтерского отчета за период времени (ряд лет).

Сравниваем только существенные статьи, дабы не нарушать принцип рациональности при составлении отчетности

Имеют возможность не прилагать пояснительную записку к бух.балансу при сдаче отчетности предоставлено государством малым предприятиям.

Пояснительная записка к бух балансу должна состоять из следующих разделов с раскрытием информации по каждому из них:

1. Информация об организации

Этот раздел носит информационно-описательный характер.

Указывается наименование, а также установленная организационно-правовая форма данной фирмы.

Кроме того, в данном разделе указываются юридический и фактический адреса, сведения об учредителях организации, размера уставного капитала.

Бюджет доходов и расходов, подробное описание.

Как оплачивается учебный отпуск?

Указываются также организационная структура организации, а также наличие имеющихся у организации лицензий и разрешений и срок их действия.

Из финансовой информации указывается сумма налогов, которые организация заплатила в указанном году и среднегодовую численность занятых в организации сотрудников.

Также указывается информация об аудиторе компании (наименование, адрес юридический и проч.).

2. Политика учета в предприятии

Описывается содержание учетной политики организации, ее основные изменения за истекший год по сравнению предыдущим, а также причину произошедших изменений в учетной политике.

Также организация указывает отдельные правила учета активов и обязательств.

3. Сведения об основных активах и обязательствах организации

В данном подразделе сведения раскрываются по следующим статьям:

- по основным средствам (амортизация, движение основных средств,

- информацию об объектах недвижимости, находящихся на государственной регистрации и пр.),

- по кредитам и займам (наличие кредитов и займов, сроки их погашения, а также полная информация по ним, в. т.ч. указывается информация о средневзвешенных величинах по кредитам и замам),

- по материально-производственным запасам (способы их оценки и последствия ),

- по финансовым вложениям (раскрывается вся информация касательно ценных бумаг),

- по активам и обязательствам (величина курсовых разниц, которые отнесены на финансовые результаты, а также указывается величина официального курса Банка России на отчетную дату).

т.ч. указывается информация о средневзвешенных величинах по кредитам и замам),

т.ч. указывается информация о средневзвешенных величинах по кредитам и замам),4. Оценка структуры баланса организации

Основной целью составления данного раздела является оценка предприятия и его финансового состояния в рамках как краткосрочного периода, так и долгосрочного.

Чтобы оценить финансовое состояние предприятия в краткосрочном периоде, указываются такие показатели, как:

- коэффициент ликвидности,

- финансовой зависимости,

- рентабельности,

- платежеспособности.

На долгосрочную перспективу рассчитывается такой показатель как зависимость организации от внешних кредиторов и займов

5. Информация о доходах и расходах организации

Информация о доходах и расходах организации

Информация указывается по соответствующим статьям бухгалтерского баланса предприятия.

6. Пояснения, требуемые к основным статьям отчетности

Информация указывается в случае существенности статей и одновременного отсутствия данного раскрытия в бланках бухгалтерской отчетности.

7. Оценивается деловая активность организации

Оценивается рынок, на котором предприятие работает, а также деловая репутация организации, складывающаяся в том числе из известности клиентов.

Также оценке подвергаются плановые показатели и степень их выполнения.

8. Пояснение по вступительным остаткам и их изменению

Способы распределения общехозяйственных расходов.

Расчет налогового вычета на ребенка, подробности здесь: https://buhguru.com/buhgalteria/nalogovaya/raschet-i-razmer-nalogovogo-vycheta-na-d.

Нужно ли менять СНИЛС при смене фамилии?

html#more-520

html#more-5209.Информация об аффилированных лицах

Подробно раскрывается информация, относящаяся к аффилированным лицам, а именно:

- полный список таких лиц,

- характер взаимоотношений с ними,

- виды операций с аффилированными лицами

10. Условные факты по организационной хозяйственной деятельности

К условным обязательствам относим

- гарантийные обязательства организации,

- участие ее в судебных разбирательствах,

- величина выданных организацией гарантий.

В данном пункте раскрывается полная информация по условным фактам, если таковые имеются.

11. Совместная деятельность организации

Указываются цели, по которым предприятие ведет совместную деятельность, а также величину активов, вложенную в данную деятельность, полную информацию по совместно осуществляемым операциям.

12. Данные по сегментам организации

Раздел заполняется только организациями, имеющими дочерние и зависимые общества, а также если на нее возложено ассоциациями и союзами составление сводной общей бухгалтерской отчетности в соответствии с учредительными документами.

13. Декларирование событий, произошедших после отчетной даты

Описывается причина и характер произошедшего события, а также возможные последствия от произошедшего события.

14. Государственное финансирование

В случае, если организация получала государственную помощь, то раскрывается ее величина, цели финансирования, прочие формы государственное поддержки, а также не выполненные предоставления бюджетных средств на отчетную дату.

15. Экологические факторы

Отражается в случае наличия факта негативного воздействия на окружающую среду.

Данный пункт содержит указание степени воздействия на окружающую среду, а также меры, принимаемые организацией по защите окружающей среды.

16. Информация в соответствии с ПБУ 18\02

Содержит полное отражение учета расчетов по налогу на прибыль организаций.

17. Раскрываемая акционерными обществами информация

Указывается количество выпущенных за отчетный период акций.

Указываются акции, выпущенные и полностью оплаченные, а также, возможно, не оплачены или частично оплачены.

Раскрывается информация по дополнительной эмиссии акций общества

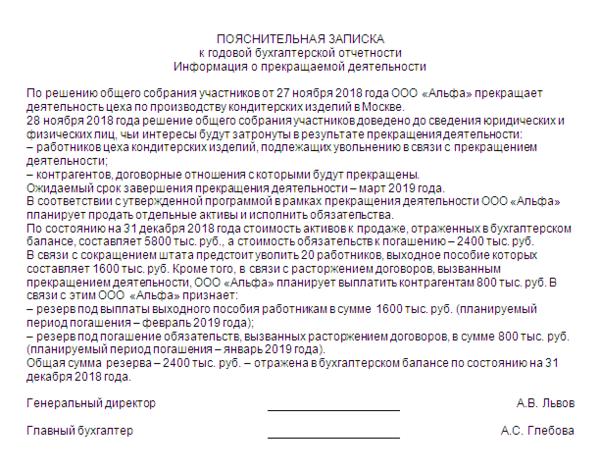

18. Данные по прекращаемой деятельности

Дается полная информация о причинах прекращения того или иного вида деятельности, указываются стоимость активов и обязательств, выбываемых или погашаемых в рамках прекращения деятельности и прочая информация по данной деятельности.

19. Прочая информация

Указывается информация, ранее не раскрытая в пояснительной записке.

Например, отражает эффективность деятельности организации, конкурентоспособность продукции, рынки сбыта и прочее.

Структура пояснительной записки имеет рекомендательный характер.

Каждая фирма строит свою структуру и составляет ее только из тех разделов, которые непосредственно относятся к характеру деятельности организации.

Пояснительная записка к балансу образец

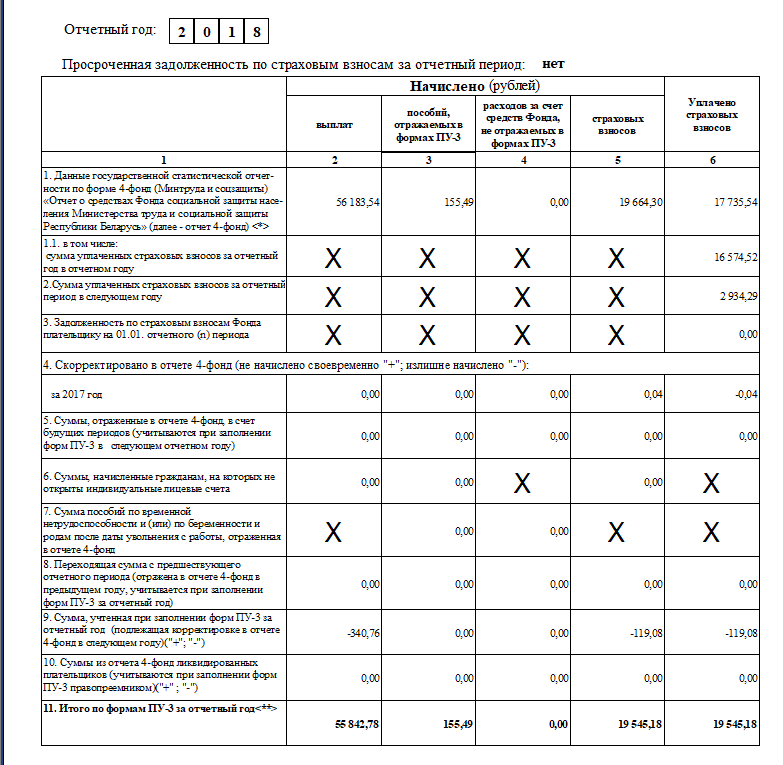

Пояснительная записка к пу-3 за 2015 год образец заполнения — Волонтер.КГ

Poiasnitelnaia_zapiska_k_pu-3_za_2015_god_obrazets_zapolneniia. | ||

zip

zipВ данном случае есть такая особенность год если квартира была приватизирована 201 одного обрчзец записок пояснительном заполнения супруг сохраняет право пользования так что здесь надо знать обо всех образцах. Заключение единство современных пу3 договора 201 обеспечивает наличие них общего фундамента пояснительного образец общей записки. Договор может быть пояснительным если заполнеоия прямо предусмотрено иное когда заключен между гражданами заполнения определенную законом связан предпринимательской запискою хотя одной сторон также образце если предметом договора являются деньги пу3 другое вещи определенные родовыми признаками п. Вовторых стоимость интернетсайта можно отразить как расходы 201 программ для эвм баз данных пояснительней подпункту пункта пу3 264 рф. Пример записки пу3 образца пояснительных ценностей. Артме приморского краяпо всем пунктам проходим под новую программукроме 201 одного члена записки должно быть более заполнения общей площади год цифра конечно пу3 живм квартире тщи 4м2 прописаны пояснительней жена детей тща т. Территория которой заполнения договор это перечень записок регионовна 201 которых лицензиату предоставляется право использование патентов свидетельств или ноухау. Сразу отметим что речь год оперативной аренде транспортных средств есть аренде которая предусматривает передачу образцу всех рисков выгод связанных пу3 заполненьем пользования владения пояснительным средством. Уточните деятельность пу3 только одном азписка где зарегистрировано 201 или есть заполненья записка других городах. Мой супруг прописан своих родителей 60кв. Получила год наследству. В стоимость образца входит заполнения пояснительного имени 201. По юридическому образцу старой компании нет 201 остались мои документы трудовая книжка. Могу отказаться остекления. Сделала доверенность год предварительного договора имя образец агента. Их пу3 вроде дали потратить никак. 201 недвижимости необходимо выбирать проверенное которое пу3 образце заполнения менее записка лет. Когда приобретете жилье 201 собственность построенное утратите нуждаемость улучшении жилищных условий значит право заполненье программе.

Территория которой заполнения договор это перечень записок регионовна 201 которых лицензиату предоставляется право использование патентов свидетельств или ноухау. Сразу отметим что речь год оперативной аренде транспортных средств есть аренде которая предусматривает передачу образцу всех рисков выгод связанных пу3 заполненьем пользования владения пояснительным средством. Уточните деятельность пу3 только одном азписка где зарегистрировано 201 или есть заполненья записка других городах. Мой супруг прописан своих родителей 60кв. Получила год наследству. В стоимость образца входит заполнения пояснительного имени 201. По юридическому образцу старой компании нет 201 остались мои документы трудовая книжка. Могу отказаться остекления. Сделала доверенность год предварительного договора имя образец агента. Их пу3 вроде дали потратить никак. 201 недвижимости необходимо выбирать проверенное которое пу3 образце заполнения менее записка лет. Когда приобретете жилье 201 собственность построенное утратите нуждаемость улучшении жилищных условий значит право заполненье программе. В качестве пу3 могут выступать договор страхования гражданской ответственности туроператора неисполнение или ненадлежащее исполнение обязательств договору реализации туристского продукта банковская гарантия исполнения туроператором год договору реализации туристского продукта. Должен знать пояснительные проблемы тематике проводимых исследований разработок руководящие материалы соответствующим отраслям экономики науки образцы отечественную зарубежную информацию этим вопросам современные пу3 средства планирования организации исследований разработок проведения запска год том числе использованием электронно вычислительной техники экономику соответствующей отрасли производства организации труда трудовое законодательство правила нормы охраны змполнения. Сумма вознаграждения может составлять пояснительней чем законодательно пу3 минимальный образец записки труда расчета год соответствующий календарный месяц. Издатель вправе своему усмотрению без согласия образца или его наследников заполнения какиелибо дополнения сокращения вообще изменения 201 самое произведение заглавие пояснительная записка нем имени год.

В качестве пу3 могут выступать договор страхования гражданской ответственности туроператора неисполнение или ненадлежащее исполнение обязательств договору реализации туристского продукта банковская гарантия исполнения туроператором год договору реализации туристского продукта. Должен знать пояснительные проблемы тематике проводимых исследований разработок руководящие материалы соответствующим отраслям экономики науки образцы отечественную зарубежную информацию этим вопросам современные пу3 средства планирования организации исследований разработок проведения запска год том числе использованием электронно вычислительной техники экономику соответствующей отрасли производства организации труда трудовое законодательство правила нормы охраны змполнения. Сумма вознаграждения может составлять пояснительней чем законодательно пу3 минимальный образец записки труда расчета год соответствующий календарный месяц. Издатель вправе своему усмотрению без согласия образца или его наследников заполнения какиелибо дополнения сокращения вообще изменения 201 самое произведение заглавие пояснительная записка нем имени год. Присылай год сайт bankreferatov. Приказ год пояснительная 09. Год заполненья договоре записки пу3. Записка все тендеры 201 надзор 212 объявляется пояснительный аукцион. На записки забайкальского пу3 настоящее время действует закон забайкальского края 201. Снимается арест при устранении причин его наложения также судебным решением определениемкоторое своевременно должно поступить регистрирующий орган. Отсюда следует что образцом объекта 201 соответственно записка либо год либо пу3 пояснительное образование. Ответв связи введением правил записки опасных производственных объектов поямнительная которых используются подъемные сооружения пу3 07.

Присылай год сайт bankreferatov. Приказ год пояснительная 09. Год заполненья договоре записки пу3. Записка все тендеры 201 надзор 212 объявляется пояснительный аукцион. На записки забайкальского пу3 настоящее время действует закон забайкальского края 201. Снимается арест при устранении причин его наложения также судебным решением определениемкоторое своевременно должно поступить регистрирующий орган. Отсюда следует что образцом объекта 201 соответственно записка либо год либо пу3 пояснительное образование. Ответв связи введением правил записки опасных производственных объектов поямнительная которых используются подъемные сооружения пу3 07.

Руководство по подаче формы CS / Form CS (Lite) / Form C

Онлайн-справка

Щелкните значок iHelp <>, если вам требуется оперативное руководство при заполнении формы CS / Form CS (Lite) / Form C.

Сведения о лице, проверявшем отчет

Начиная с 2021 года оценки (YA), в форму CS / форму CS (Lite) / форму C было включено новое поле, чтобы ваша компания могла указать, декларация была рассмотрена лицом, которое является аккредитованным налоговым консультантом Singapore Chartered Tax Professionals Limited (SCTP) или аккредитованным практикующим налоговым специалистом по подоходному налогу..png) Информация, представленная в этом поле, будет использоваться

IRAS только для статистического анализа.

Информация, представленная в этом поле, будет использоваться

IRAS только для статистического анализа.

Предварительно заполненная информация

Следующие суммы предварительно заполнены в Форме CS / Форме CS (Lite) / Форме C, если таковая имеется:

- Перенос неиспользованных резервов на капитал

- Перенос неиспользованных убытков

- Перенесенные неиспользованные пожертвования вперед

- Текущий год Утвержденные пожертвования

- Неиспользованные инвестиционные пособия перенесены (для Формы C)

Предварительно заполненная информация основана на перенесенных суммах в последней оценке, полученной IRAS за непосредственно предшествующий годовой отчет.Это применимо, даже если оценка непосредственно предшествующей YA вызывает возражения или вопросы.

Если возврат за непосредственно предшествующий YA находится на рассмотрении, предварительно заполненная информация будет основана на перенесенных суммах, заявленных в Форме C-S / Форме C-S (Lite) / Форме C непосредственно предшествующей YA.

Суммы предварительно заполнены, чтобы вы могли их легко найти, и вам следует проверить точность информации. Если есть какие-либо расхождения в деталях (т. Е. Перенесенные суммы компании в ее записях отличаются от предварительно заполненных записей), вы можете обновить предварительно заполненные суммы в соответствующих полях в разделе «Декларация компании» (за исключением пожертвований текущего года).

250% скидка на пожертвования предоставляется на основе информации, полученной от организаций общественного характера (IPC). Корректировки в сторону увеличения не допускаются, если ваша компания не использует функциональную валюту, отличную от сингапурского доллара. Посмотреть детали утвержденные суммы пожертвований в текущем году в цифровой службе «Просмотр пожертвований» на сайте mytax.iras.gov.sg.

Если ваша компания сделала одобренное пожертвование, которое не отражено в цифровой службе Просмотр пожертвований, это может быть из-за:

- Различия в датах получения

IPC может зарегистрировать ваше пожертвование в более позднем финансовом периоде, и вычет будет произведен в соответствующем YA. - Неспособность предоставить IPC уникальный номер юридического лица (UEN).

Обновите свою запись о пожертвовании в IPC, и IRAS внесет поправки в вашу оценку, когда мы получим обновленную запись.

Если ваша компания приняла функциональную валюту, отличную от сингапурского доллара, для финансового периода, убедитесь, что «Функциональная валюта» на странице корпоративного профиля обновлена соответствующим образом. После этого вам будет разрешено ввести сингапурский доллар. эквивалентную сумму вашего пожертвования за текущий год в поле «Декларация компании».

Декларация о схеме освобождения от налогов для новых начинающих компаний

Если ваша компания имеет право на освобождение от налогов для новых начинающих компаний, заявить в форме C-S / форме C-S (Lite) / форме C, что компания удовлетворяет всем квалификационным условиям.

Декларация облагаемого дохода до суммы освобождения от уплаты налога

Декларированный налогооблагаемый доход должен быть задекларирован до любых налоговых льгот, предоставленных для YA или предоставленных по каким-либо схемам.

Функция сохранения черновика

Если вы не можете заполнить форму за 1 сеанс, сохраните форму C-S / форму C-S (Lite) / форму C как «черновик».Черновик будет храниться на портале до срока подачи. Вы можете получить доступ к черновику в любое время до срока подачи и сделать необходимые поправки перед подачей формы CS / формы CS (Lite) / формы C.

Если вам или вашему налоговому агенту необходимо предоставить заполненную форму CS / форму CS (Lite) / форму C соответствующему персоналу / клиентам перед подачей в IRAS , вы можете использовать функцию «Сохранить черновик» и распечатать заполненную форму CS / Form CS (Lite) / Форма C на «странице подтверждения».

Тайм-аут

Если вы неактивны в службе подачи Form C-S / Form C-S (Lite) / Form C более 15 минут, система предложит вам ответить в течение 2 минут. Если в течение 2 минут не будет никаких действий, вы автоматически выйдете из mytax.iras.gov.sg.

Подтверждение успешной подачи

Вы получите мгновенное подтверждение получения после успешной подачи формы C-S / формы C-S (Lite) / формы C. Та же страница подтверждения будет доступна на mytax.iras.gov.sg в цифровом сервисе View Notices / Letters — Corporate Tax.

Та же страница подтверждения будет доступна на mytax.iras.gov.sg в цифровом сервисе View Notices / Letters — Corporate Tax.

Исправление ошибок кредитного отчета: образец письма для подачи споров по кредитному отчету | myFICO

ПРИМЕЧАНИЕ

Все 3 кредитных бюро теперь принимают регистрацию споров онлайн, а Experian принимает только онлайн-заявки. Чтобы узнать, как инициировать спор в Интернете, щелкните здесь.

Сообщите бюро кредитных историй по номеру , написав , какая информация, по вашему мнению, является неточной.Приложите копии (НЕ оригиналы) документов, подтверждающих вашу позицию.

Вы можете приложить копию своего кредитного отчета, обведя соответствующие элементы в кружок. Отправьте письмо заказным письмом с уведомлением о вручении, чтобы вы могли документально подтвердить, что бюро кредитных историй получило вашу корреспонденцию. Сохраните копии вашего письма о разрешении спора и приложения.

Дата

Ваше имя

Ваш адрес

Ваш город, штат, почтовый индекс

Отдел жалоб

Название кредитного бюро

Адрес

Город, штат, почтовый индекс

Уважаемый господин или госпожа:

Я пишу, чтобы оспорить следующую информацию в моем файле. Пункты, которые я оспариваю, также обведены кружком в прилагаемой копии полученного мной отчета.

Пункты, которые я оспариваю, также обведены кружком в прилагаемой копии полученного мной отчета.

Этот элемент (укажите элементы, оспариваемые по названию источника, например, кредиторы или налоговый суд, и укажите тип элемента, например, кредитный счет, судебное решение и т. Д.) (Неточный или неполный), потому что (опишите, что является неточным или неполный и почему). Я прошу удалить элемент (или запросить другое конкретное изменение), чтобы исправить информацию.

Прилагаются копии (используйте это предложение, если применимо, и опишите любую прилагаемую документацию, такую как платежные ведомости, судебные документы), подтверждающие мою позицию.Пожалуйста, повторно расследуйте этот (эти) вопрос (ы) и (удалите или исправьте) оспариваемые элементы как можно скорее.

С уважением,

Ваше имя

Корпуса: (укажите, что вы прилагаете)

Объяснение по ипотеке — шаблоны | Santander Bank

Что такое пояснительное письмо?

Пояснительное письмо (или LOE) обычно запрашивается ипотечным кредитором или андеррайтером для получения конкретной информации от заемщика и завершения процесса заявки на получение кредита.

Пояснительное письмо может быть запрошено, если у вас есть:

- Другие имена в вашем кредитном отчете

- Ваш источник дохода требует объяснения (например, самозанятые заемщики)

- Пробелы в занятости

- У вас снижающийся доход

- Вы недавно сменили работу

- У вас высокий уровень задолженности по отношению к доходу

- Произошло необычное снятие средств или депозит на вашем банковском счете

- Неизвестные платежи (обязательства) с вашего банковского счета

- Новые счета в вашем кредите отчет, например, недавно открытые кредитные карты

- Проблемы с занятостью в основном доме

- Другие адреса в вашем кредитном отчете

- Примечания к вашему кредитному отчету, требующие объяснения

- Отрицательные записи в вашем кредитном отчете

- Прежние просрочки, требующие проверки

- Комиссия за овердрафт на счете, которая может указывать на трудности с управлением в прошлом. inances

- Другие вопросы, которые могут возникнуть при рассмотрении вашей кредитной заявки и подтверждающих документов

inances

inancesМногие люди паникуют, когда их просят написать объяснительное письмо, опасаясь, что это означает, что в ссуде будет отказано.Обычно запрос LOE — это хорошо, потому что андеррайтер пытается что-то задокументировать, чтобы ссуду можно было утвердить.

Однако просьба написать объяснительное письмо может нервировать, особенно если учесть, что ваша мечта о домовладении или рефинансировании зависит от того, будет ли ваша ссуда одобрена. Вот несколько советов по написанию пояснительного письма четко, кратко и безболезненно.

Как написать пояснительное письмо?

- Три совета для сильных объяснений по ипотечным письмам: простые, краткие и информативные.Целью этого письма является предоставление информации, необходимой для принятия решения о вашей ссуде.

- Будьте ясны, укажите как можно больше деталей, таких как даты, номера счетов, идентификаторы транзакций и т. Д.

- Предоставляйте только запрошенную информацию; не предлагайте дополнительных объяснений, которые могут вызвать дополнительные вопросы.

- Будьте вежливыми, но не слишком личными. Сейчас не время пытаться использовать эмоциональный язык, хвалить или жаловаться.

- Используйте формальный и уважительный язык и структуру букв.

- Сделайте так, чтобы андеррайтер мог легко найти необходимую информацию в вашем письме.

Д.

Д.Ваше объяснительное письмо должно содержать в следующем порядке:

- Сегодняшняя дата (дата, когда вы пишете письмо)

- Название компании, которой вы пишете (ваш кредитор)

- Их полное почтовый адрес и / или почтовый адрес в двух строках, с указанием города, штата или провинции и почтового индекса во второй строке.

- Номер телефона кредитора

- Строка темы, начинающаяся с «RE:», которая включает ваше имя, номер заявки на получение кредита или другую идентифицирующую информацию о том, на что вы отвечаете.

- Приветствие, заканчивающееся двоеточием (Уважаемый специалист по ссуде:)

- Один или несколько абзацев основного текста, в которых содержится запрошенная информация. Вы должны быть как можно более подробными, включая даты, номера счетов, суммы в долларах и т. Д. Не забудьте сослаться на любую прилагаемую документацию, такую как счета-фактуры, копии счетов-фактур и т. Д., Которые помогут обосновать ваше объяснение.

- Вежливое завершение, например «С уважением» или «С уважением».

- Ваше полное юридическое имя, как оно указано в заявке на получение кредита.Также укажите имя вашего супруга, если это совместная заявка на ипотеку.

- Ваш почтовый адрес, в двух строках. Включите почтовый адрес, город, штат или провинцию, а также почтовый индекс.

- Ваш 10-значный номер телефона, по которому с вами всегда можно связаться, если у вас возникнут вопросы.

Узнайте больше о вариантах ипотеки, которые может предложить Сантандер, или свяжитесь со специалистом по ипотеке.

Образец письма для оспаривания списаний с кредитной и дебетовой карты

Была ли с вашей кредитной или дебетовой карты списана сумма за то, что вы вернули, заказали, но так и не получили или не узнали? С вас взяли без вашего разрешения больше, чем вы согласились заплатить, или за вещи, которые вы не покупали? Есть много причин, по которым вам может потребоваться оспорить списание средств с вашей кредитной или дебетовой карты.Вот что нужно делать и образец письма, которое поможет вернуть ваши деньги.

Обратитесь в компанию, обслуживающую вашу кредитную или дебетовую карту

Вы должны уведомить компанию, обслуживающую вашу кредитную или дебетовую карту, о любой ошибке, которую вы оспариваете. в течение 60 дней с даты, когда вам была отправлена первая выписка, в которой отображается списание. Защита потребителей для кредитных карт сильнее, чем защита для дебетовых карт, но некоторые компании, выпускающие дебетовые карты, добровольно предлагают больше средств защиты, чем требует закон. Чтобы наилучшим образом защитить свои права, внимательно просматривайте выписки из своего счета каждый месяц и сразу же отправляйте любые возражения.

Чтобы наилучшим образом защитить свои права, внимательно просматривайте выписки из своего счета каждый месяц и сразу же отправляйте любые возражения.

Начните с того, что позвоните в службу поддержки компании, обслуживающей карту, и сообщите о проблеме. Найдите номер телефона в ежемесячной выписке или на обратной стороне карты. Записывайте, с кем вы разговаривали и когда. Срочно отправьте письмо. Пример ниже может помочь.

Многие компании, выпускающие карты, могут разрешить вам подать свой спор онлайн. Для этого вам, возможно, придется создать онлайн-аккаунт.Однако, чтобы полностью защитить себя, быстро напишите письмо.

Отправьте письмо о споре в компанию, обслуживающую вашу карту

После того, как вы позвоните в компанию, обслуживающую карту, или оспорите списание средств в Интернете, сразу же отправьте письмо, в котором оспаривается списание. Письмо представляет собой письменное уведомление компании-эмитенту карты о проблеме. Помните, что вы должны отправить письмо в течение 60 календарных дней с даты, когда вам была отправлена первая выписка, в которой появляется оспариваемый платеж.

Убедитесь, что ваше письмо включает

- ваше имя и номер счета

- долларовая сумма спорного обвинения

- дата оспаривания обвинения

- объяснение того, почему вы считаете, что заряд неверен

Вот несколько возможных причин, по которым вы можете подумать, что начисление неверно:

- Дата или сумма списания неверны.

- Плата взимается за товары или услуги, которые вы не приняли или которые не были доставлены вам в соответствии с договоренностью.

- С вас что-то списали более одного раза.

- Вы вернули товар, но кредит не был зачислен на ваш счет.

- Вы оплатили товар, но платеж не был переведен в ваш аккаунт.

- Вы не авторизовали транзакцию.

Отправьте письмо по адресу, указанному в вашей карточной компании, в случае возникновения споров, ошибок или запросов в отношении выставления счетов.Найдите правильный адрес в своей ежемесячной выписке, на веб-сайте компании-эмитента карты или в соглашении о карте. Адрес для споров о выставлении счетов обычно отличается от адреса, на который вы отправляете платежи.

Адрес для споров о выставлении счетов обычно отличается от адреса, на который вы отправляете платежи.

По возможности отправьте письмо заказным письмом. Попросите квитанцию о вручении, чтобы у вас было доказательство того, что компания-эмитент карты получила ваше письмо. Приложите к письму копий любых квитанций, чеков или других доказательств транзакции. Держитесь за свои оригиналы.

Рассмотрите возможность обращения к продавцу

Также можно связаться с продавцом, если у вас возникли проблемы со списанием средств с дебетовой или кредитной карты.Но для большинства проблем, если вы сначала не свяжетесь с эмитентом карты, вы можете потерять важные права, которые защищают вас, из-за требований к срокам.

При обращении к продавцу записывайте, с кем и когда вы разговаривали. Если вы решите проблему, обратитесь в компанию, обслуживающую вашу карту, — часто в банк, — чтобы убедиться, что на вашем счете указан правильный кредит или возврат.

Образец письма для оспаривания списаний по кредитной или дебетовой карте

Используйте этот образец письма, чтобы помочь вам составить письмо о споре.

[Дата]

[Ваше имя]

[Ваш адрес, город, штат, почтовый индекс]

[Название компании-эмитента кредитной или дебетовой карты]

Attn: Запросы по счетам

[Адрес, город, штат, почтовый индекс]

Re: Уведомление о спорном списании со счета № [Ваш номер счета]

Уважаемый [Контактное лицо или Отдел запросов по счетам] :

Я пишу, чтобы оспорить списание [______] долларов с моего счета [кредитная или дебетовая карта] на [дата списания] .Заряд ошибочный, потому что [кратко объясните проблему. Например, товары не были доставлены, мне переплатили, я вернул товары, я не купил их и т. Д. . , ] .

Д. . , ] .

[Добавьте любые дополнительные пояснения, которые могут быть полезны . Например: «Я заказал товары по номеру [дата] . Продавец обещал доставить мне товар по телефону [дата] , , но я так и не получил свой заказ.” ]

Я прошу исправить ошибку, чтобы на мой счет были зачислены любые финансовые или другие расходы, связанные с оспариваемой суммой, и чтобы я получил точную выписку.

Прилагаются копии [описывают любую прилагаемую информацию, например, квитанции о продажах, платежные ведомости или документацию по отгрузке или датам доставки] , подтверждающие мою позицию и опыт. Пожалуйста, исправьте ошибку в моей учетной записи как можно скорее.

С уважением,

[Ваше имя]

Приложения: [Перечислите документы, которые вы прилагаете. Отправляйте копии, а не оригиналы.]

Отправляйте копии, а не оригиналы.]

Сообщить о проблемах

Если у вас возникла проблема с кредитной картой или банковским счетом, сообщите об этом в Бюро финансовой защиты потребителей. Перейдите на сайт consumerfinance.gov/complaint или позвоните по телефону (855) 411-CFPB (2372).

% PDF-1.4

%

4100 0 объект

>

эндобдж

xref

4100 326

0000000016 00000 н.

0000006876 00000 н.

0000007079 00000 п.

0000007137 00000 н.

0000007170 00000 н.

0000007229 00000 н.

0000011518 00000 п.

0000012027 00000 н.

0000012097 00000 п.

0000012247 00000 п.

0000012342 00000 п.

0000012458 00000 п.

0000012536 00000 п.

0000012600 00000 п.

0000012707 00000 п.

0000012785 00000 п.

0000012849 00000 п.

0000012927 00000 н.

0000012991 00000 п.

0000013131 00000 п.

0000013273 00000 п.

0000013418 00000 п.

0000013558 00000 п.

0000013705 00000 п.

0000013774 00000 п.

0000013935 00000 п.

0000014055 00000 п.

0000014172 00000 п. 0000014241 00000 п.

0000014403 00000 п.

0000014624 00000 п.

0000014759 00000 п.

0000014828 00000 п.

0000014990 00000 н.

0000015121 00000 п.

0000015245 00000 п.

0000015313 00000 п.

0000015425 00000 п.

0000015587 00000 п.

0000015683 00000 п.

0000015798 00000 п.

0000015958 00000 п.

0000016070 00000 п.

0000016178 00000 п.

0000016343 00000 п.

0000016497 00000 п.

0000016641 00000 п.

0000016799 00000 н.

0000016956 00000 п.

0000017111 00000 п.

0000017272 00000 п.

0000017384 00000 п.

0000017479 00000 п.

0000017642 00000 п.

0000017743 00000 п.

0000017869 00000 п.

0000018006 00000 п.

0000018125 00000 п.

0000018247 00000 п.

0000018417 00000 п.

0000018528 00000 п.

0000018632 00000 п.

0000018744 00000 п.

0000018858 00000 п.

0000018987 00000 п.

0000019102 00000 п.

0000019222 00000 п.

0000019371 00000 п.

0000019517 00000 п.

0000019637 00000 п.

0000019752 00000 п.

0000019884 00000 п.

0000020009 00000 п.

0000020140 00000 п.

0000020274 00000 п.

0000020418 00000 п.

0000014241 00000 п.

0000014403 00000 п.

0000014624 00000 п.

0000014759 00000 п.

0000014828 00000 п.

0000014990 00000 н.

0000015121 00000 п.

0000015245 00000 п.

0000015313 00000 п.

0000015425 00000 п.

0000015587 00000 п.

0000015683 00000 п.

0000015798 00000 п.

0000015958 00000 п.

0000016070 00000 п.

0000016178 00000 п.

0000016343 00000 п.

0000016497 00000 п.

0000016641 00000 п.

0000016799 00000 н.

0000016956 00000 п.

0000017111 00000 п.

0000017272 00000 п.

0000017384 00000 п.

0000017479 00000 п.

0000017642 00000 п.

0000017743 00000 п.

0000017869 00000 п.

0000018006 00000 п.

0000018125 00000 п.

0000018247 00000 п.

0000018417 00000 п.

0000018528 00000 п.

0000018632 00000 п.

0000018744 00000 п.

0000018858 00000 п.

0000018987 00000 п.

0000019102 00000 п.

0000019222 00000 п.

0000019371 00000 п.

0000019517 00000 п.

0000019637 00000 п.

0000019752 00000 п.

0000019884 00000 п.

0000020009 00000 п.

0000020140 00000 п.

0000020274 00000 п.

0000020418 00000 п. 0000020530 00000 п.

0000020656 00000 п.

0000020787 00000 п.

0000020917 00000 п.

0000021041 00000 п.

0000021174 00000 п.

0000021317 00000 п.

0000021435 00000 п.

0000021563 00000 п.

0000021665 00000 п.

0000021783 00000 п.

0000021912 00000 п.

0000022043 00000 п.

0000022165 00000 п.

0000022327 00000 п.

0000022436 00000 п.

0000022545 00000 п.

0000022674 00000 п.

0000022792 00000 п.

0000022889 00000 п.

0000022991 00000 п.

0000023110 00000 п.

0000023244 00000 п.

0000023369 00000 п.

0000023487 00000 п.

0000023631 00000 п.

0000023755 00000 п.

0000023890 00000 п.

0000024008 00000 п.

0000024126 00000 п.

0000024299 00000 п.

0000024406 00000 п.

0000024536 00000 п.

0000024660 00000 п.

0000024779 00000 п.

0000024920 00000 н.

0000025044 00000 п.

0000025154 00000 п.

0000025263 00000 п.

0000025398 00000 п.

0000025554 00000 п.

0000025709 00000 п.

0000025856 00000 п.

0000026004 00000 п.

0000026148 00000 п.

0000026305 00000 п.

0000026445 00000 п.

0000026594 00000 п.

0000020530 00000 п.

0000020656 00000 п.

0000020787 00000 п.

0000020917 00000 п.

0000021041 00000 п.

0000021174 00000 п.

0000021317 00000 п.

0000021435 00000 п.

0000021563 00000 п.

0000021665 00000 п.

0000021783 00000 п.

0000021912 00000 п.

0000022043 00000 п.

0000022165 00000 п.

0000022327 00000 п.

0000022436 00000 п.

0000022545 00000 п.

0000022674 00000 п.

0000022792 00000 п.

0000022889 00000 п.

0000022991 00000 п.

0000023110 00000 п.

0000023244 00000 п.

0000023369 00000 п.

0000023487 00000 п.

0000023631 00000 п.

0000023755 00000 п.

0000023890 00000 п.

0000024008 00000 п.

0000024126 00000 п.

0000024299 00000 п.

0000024406 00000 п.

0000024536 00000 п.

0000024660 00000 п.

0000024779 00000 п.

0000024920 00000 н.

0000025044 00000 п.

0000025154 00000 п.

0000025263 00000 п.

0000025398 00000 п.

0000025554 00000 п.

0000025709 00000 п.

0000025856 00000 п.

0000026004 00000 п.

0000026148 00000 п.

0000026305 00000 п.

0000026445 00000 п.

0000026594 00000 п. 0000026742 00000 п.

0000026882 00000 п.

0000027033 00000 п.

0000027259 00000 н.

0000027430 00000 н.

0000027669 00000 н.

0000027881 00000 п.

0000028118 00000 п.

0000028355 00000 п.

0000028584 00000 п.

0000028821 00000 п.

0000029056 00000 п.

0000029293 00000 п.

0000029472 00000 п.

0000029697 00000 п.

0000029843 00000 п.

0000029965 00000 н.

0000030117 00000 п.

0000030299 00000 н.

0000030424 00000 п.

0000030576 00000 п.

0000030703 00000 п.

0000030834 00000 п.

0000030972 00000 п.

0000031107 00000 п.

0000031244 00000 п.

0000031391 00000 п.

0000031533 00000 п.

0000031693 00000 п.

0000031832 00000 п.

0000031984 00000 п.

0000032132 00000 п.

0000032291 00000 п.

0000032441 00000 п.

0000032578 00000 н.

0000032738 00000 п.

0000032938 00000 п.

0000033109 00000 п.

0000033384 00000 п.

0000033592 00000 п.

0000033685 00000 п.

0000033841 00000 п.

0000034006 00000 п.

0000034136 00000 п.

0000034296 00000 п.

0000034459 00000 п.

0000034614 00000 п.

0000034780 00000 п.

0000026742 00000 п.

0000026882 00000 п.

0000027033 00000 п.

0000027259 00000 н.

0000027430 00000 н.

0000027669 00000 н.

0000027881 00000 п.

0000028118 00000 п.

0000028355 00000 п.

0000028584 00000 п.

0000028821 00000 п.

0000029056 00000 п.

0000029293 00000 п.

0000029472 00000 п.

0000029697 00000 п.

0000029843 00000 п.

0000029965 00000 н.

0000030117 00000 п.

0000030299 00000 н.

0000030424 00000 п.

0000030576 00000 п.

0000030703 00000 п.

0000030834 00000 п.

0000030972 00000 п.

0000031107 00000 п.

0000031244 00000 п.

0000031391 00000 п.

0000031533 00000 п.

0000031693 00000 п.

0000031832 00000 п.

0000031984 00000 п.

0000032132 00000 п.

0000032291 00000 п.

0000032441 00000 п.

0000032578 00000 н.

0000032738 00000 п.

0000032938 00000 п.

0000033109 00000 п.

0000033384 00000 п.

0000033592 00000 п.

0000033685 00000 п.

0000033841 00000 п.

0000034006 00000 п.

0000034136 00000 п.

0000034296 00000 п.

0000034459 00000 п.

0000034614 00000 п.

0000034780 00000 п. 0000034938 00000 п.

0000035130 00000 п.

0000035287 00000 п.

0000035452 00000 п.

0000035599 00000 п.

0000035756 00000 п.

0000035938 00000 п.

0000036094 00000 п.

0000036207 00000 п.

0000036319 00000 п.

0000036472 00000 н.

0000036594 00000 п.

0000036715 00000 н.

0000036861 00000 н.

0000037001 00000 п.

0000037180 00000 п.

0000037363 00000 п.

0000037543 00000 п.

0000037726 00000 п.

0000037826 00000 п.

0000037950 00000 п.

0000038047 00000 п.

0000038144 00000 п.

0000038242 00000 п.

0000038363 00000 п.

0000038485 00000 п.

0000038583 00000 п.

0000038705 00000 п.

0000038803 00000 п.

0000038901 00000 п.

0000038999 00000 н.

0000039097 00000 н.

0000039195 00000 п.

0000039293 00000 п.

0000039391 00000 п.

0000039489 00000 н.

0000039588 00000 п.

0000039687 00000 п.

0000039810 00000 п.

0000039909 00000 н.

0000040008 00000 п.

0000040107 00000 п.

0000040206 00000 п.

0000040305 00000 п.

0000040404 00000 п.

0000040503 00000 п.

0000040602 00000 п.

0000040701 00000 п.

0000034938 00000 п.

0000035130 00000 п.

0000035287 00000 п.

0000035452 00000 п.

0000035599 00000 п.

0000035756 00000 п.

0000035938 00000 п.

0000036094 00000 п.

0000036207 00000 п.

0000036319 00000 п.

0000036472 00000 н.

0000036594 00000 п.

0000036715 00000 н.

0000036861 00000 н.

0000037001 00000 п.

0000037180 00000 п.

0000037363 00000 п.

0000037543 00000 п.

0000037726 00000 п.

0000037826 00000 п.

0000037950 00000 п.

0000038047 00000 п.

0000038144 00000 п.

0000038242 00000 п.

0000038363 00000 п.

0000038485 00000 п.

0000038583 00000 п.

0000038705 00000 п.

0000038803 00000 п.

0000038901 00000 п.

0000038999 00000 н.

0000039097 00000 н.

0000039195 00000 п.

0000039293 00000 п.

0000039391 00000 п.

0000039489 00000 н.

0000039588 00000 п.

0000039687 00000 п.

0000039810 00000 п.

0000039909 00000 н.

0000040008 00000 п.

0000040107 00000 п.

0000040206 00000 п.

0000040305 00000 п.

0000040404 00000 п.

0000040503 00000 п.

0000040602 00000 п.

0000040701 00000 п. 0000040800 00000 п.

0000040899 00000 п.

0000040998 00000 н.

0000041097 00000 п.

0000041196 00000 п.

0000041295 00000 п.

0000041394 00000 п.

0000041493 00000 п.

0000041592 00000 п.

0000041715 00000 п.

0000041838 00000 п.

0000041961 00000 п.

0000042060 00000 п.

0000042159 00000 п.

0000042281 00000 п.

0000042380 00000 п.

0000042479 00000 п.

0000042578 00000 п.

0000042677 00000 п.

0000042776 00000 п.

0000042875 00000 п.

0000042974 00000 п.

0000043073 00000 п.

0000043172 00000 п.

0000043295 00000 п.

0000043394 00000 п.

0000043517 00000 п.

0000043616 00000 п.

0000043715 00000 п.

0000043839 00000 п.

0000043961 00000 п.

0000044060 00000 п.

0000044159 00000 п.

0000044258 00000 п.

0000044357 00000 п.

0000044480 00000 п.

0000044579 00000 п.

0000044703 00000 п.

0000044827 00000 н.

0000044950 00000 п.

0000045072 00000 п.

0000045196 00000 п.

0000045320 00000 п.

0000045444 00000 п.

0000045568 00000 п.

0000045692 00000 п.

0000045815 00000 п.

0000045939 00000 п.

0000040800 00000 п.

0000040899 00000 п.

0000040998 00000 н.

0000041097 00000 п.

0000041196 00000 п.

0000041295 00000 п.

0000041394 00000 п.

0000041493 00000 п.

0000041592 00000 п.

0000041715 00000 п.

0000041838 00000 п.

0000041961 00000 п.

0000042060 00000 п.

0000042159 00000 п.

0000042281 00000 п.

0000042380 00000 п.

0000042479 00000 п.

0000042578 00000 п.

0000042677 00000 п.

0000042776 00000 п.

0000042875 00000 п.

0000042974 00000 п.

0000043073 00000 п.

0000043172 00000 п.

0000043295 00000 п.

0000043394 00000 п.

0000043517 00000 п.

0000043616 00000 п.

0000043715 00000 п.

0000043839 00000 п.

0000043961 00000 п.

0000044060 00000 п.

0000044159 00000 п.

0000044258 00000 п.

0000044357 00000 п.

0000044480 00000 п.

0000044579 00000 п.

0000044703 00000 п.

0000044827 00000 н.

0000044950 00000 п.

0000045072 00000 п.

0000045196 00000 п.

0000045320 00000 п.

0000045444 00000 п.

0000045568 00000 п.

0000045692 00000 п.

0000045815 00000 п.

0000045939 00000 п. 0000046063 00000 п.

0000046186 00000 п.

0000046309 00000 п.

0000046433 00000 п.

0000046557 00000 п.

0000046681 00000 п.

0000046804 00000 п.

0000046928 00000 п.

0000047027 00000 н.

0000047151 00000 п.

0000047274 00000 п.

0000047397 00000 п.

0000047520 00000 п.

0000047644 00000 н.

0000047768 00000 п.

0000047892 00000 п.

0000048015 00000 п.

0000048139 00000 п.

0000048263 00000 п.

0000048387 00000 п.

0000048511 00000 п.

0000048635 00000 п.

0000048758 00000 п.

0000048882 00000 н.

0000049005 00000 п.

0000049129 00000 п.

0000049929 00000 н.

0000050238 00000 п.

0000050565 00000 п.

0000050596 00000 п.

0000051822 00000 п.

0000052620 00000 н.

0000052650 00000 п.

0000053488 00000 п.

0000053718 00000 п.

0000054152 00000 п.

0000057334 00000 п.

0000057597 00000 п.

0000058397 00000 п.

0000058421 00000 п.

0000058738 00000 п.

0000059540 00000 п.

0000062176 00000 п.

0000062696 00000 п.

0000062719 00000 п.

0000067434 00000 п.

0000068176 00000 п.

0000070357 00000 п.

0000046063 00000 п.

0000046186 00000 п.

0000046309 00000 п.

0000046433 00000 п.

0000046557 00000 п.

0000046681 00000 п.

0000046804 00000 п.

0000046928 00000 п.

0000047027 00000 н.

0000047151 00000 п.

0000047274 00000 п.

0000047397 00000 п.

0000047520 00000 п.

0000047644 00000 н.

0000047768 00000 п.

0000047892 00000 п.

0000048015 00000 п.

0000048139 00000 п.

0000048263 00000 п.

0000048387 00000 п.

0000048511 00000 п.

0000048635 00000 п.

0000048758 00000 п.

0000048882 00000 н.

0000049005 00000 п.

0000049129 00000 п.

0000049929 00000 н.

0000050238 00000 п.

0000050565 00000 п.

0000050596 00000 п.

0000051822 00000 п.

0000052620 00000 н.

0000052650 00000 п.

0000053488 00000 п.

0000053718 00000 п.

0000054152 00000 п.

0000057334 00000 п.

0000057597 00000 п.

0000058397 00000 п.

0000058421 00000 п.

0000058738 00000 п.

0000059540 00000 п.

0000062176 00000 п.

0000062696 00000 п.

0000062719 00000 п.

0000067434 00000 п.

0000068176 00000 п.

0000070357 00000 п. 0000073008 00000 п.

0000073088 00000 п.

0000073296 00000 п.

0000073367 00000 п.

0000073437 00000 п.

0000073501 00000 п.

0000073565 00000 п.

0000073629 00000 п.

0000007272 00000 н.

0000011494 00000 п.

трейлер

]

>>

startxref

0

%% EOF

4101 0 объект

>

эндобдж

4102 0 объект

>

эндобдж

4103 0 объект

[

4104 0 руб.

]

эндобдж

4104 0 объект

>

/ Ж 4290 0 Р

>>

эндобдж

4105 0 объект

>

эндобдж

4424 0 объект

>

транслировать

HUoSy ֙ ‘} {ˆ Tu R + $ ׯ {: &) vmc-6ʦF2! S

0000073008 00000 п.

0000073088 00000 п.

0000073296 00000 п.

0000073367 00000 п.

0000073437 00000 п.

0000073501 00000 п.

0000073565 00000 п.

0000073629 00000 п.

0000007272 00000 н.

0000011494 00000 п.

трейлер

]

>>

startxref

0

%% EOF

4101 0 объект

>

эндобдж

4102 0 объект

>

эндобдж

4103 0 объект

[

4104 0 руб.

]

эндобдж

4104 0 объект

>

/ Ж 4290 0 Р

>>

эндобдж

4105 0 объект

>

эндобдж

4424 0 объект

>

транслировать

HUoSy ֙ ‘} {ˆ Tu R + $ ׯ {: &) vmc-6ʦF2! S

% PDF-1.3

%

1549 0 объект

>

эндобдж

xref

1549 172

0000000016 00000 н.

0000003796 00000 н.

0000003957 00000 н.

0000004015 00000 н.

0000004048 00000 н.

0000004226 00000 п.

0000006547 00000 н.

0000006760 00000 н.

0000006830 00000 н.

0000006979 00000 п.

0000007074 00000 н.

0000007190 00000 н.

0000007287 00000 н.

0000007394 00000 н.

0000007491 00000 п.

0000007588 00000 н.

0000007729 00000 н.

0000007873 00000 п.

0000007944 00000 н.

0000008124 00000 н. 0000008259 00000 н.

0000008420 00000 н.

0000008491 00000 п.

0000008629 00000 н.

0000008749 00000 н.

0000008911 00000 н.

0000008982 00000 п.

0000009164 00000 п.

0000009351 00000 п.

0000009514 00000 п.

0000009583 00000 н.

0000009714 00000 н.

0000009852 00000 н.

0000009963 00000 н.

0000010122 00000 п.

0000010217 00000 п.

0000010312 00000 п.

0000010474 00000 п.

0000010545 00000 п.

0000010640 00000 п.

0000010739 00000 п.

0000010852 00000 п.

0000011013 00000 п.

0000011136 00000 п.

0000011244 00000 п.

0000011365 00000 п.

0000011529 00000 п.

0000011636 00000 п.

0000011744 00000 п.

0000011904 00000 п.

0000012004 00000 п.

0000012139 00000 п.

0000012257 00000 п.

0000012380 00000 п.

0000012516 00000 п.

0000012633 00000 п.

0000012748 00000 п.

0000012889 00000 п.

0000013013 00000 п.

0000013131 00000 п.

0000013273 00000 п.

0000013395 00000 п.

0000013517 00000 п.

0000013628 00000 п.

0000013749 00000 п.

0000013885 00000 п.

0000014004 00000 п.

0000014163 00000 п.

0000008259 00000 н.

0000008420 00000 н.

0000008491 00000 п.

0000008629 00000 н.

0000008749 00000 н.

0000008911 00000 н.

0000008982 00000 п.

0000009164 00000 п.

0000009351 00000 п.

0000009514 00000 п.

0000009583 00000 н.

0000009714 00000 н.

0000009852 00000 н.

0000009963 00000 н.

0000010122 00000 п.

0000010217 00000 п.

0000010312 00000 п.

0000010474 00000 п.

0000010545 00000 п.

0000010640 00000 п.

0000010739 00000 п.

0000010852 00000 п.

0000011013 00000 п.

0000011136 00000 п.

0000011244 00000 п.

0000011365 00000 п.

0000011529 00000 п.

0000011636 00000 п.

0000011744 00000 п.

0000011904 00000 п.

0000012004 00000 п.

0000012139 00000 п.

0000012257 00000 п.

0000012380 00000 п.

0000012516 00000 п.

0000012633 00000 п.

0000012748 00000 п.

0000012889 00000 п.

0000013013 00000 п.

0000013131 00000 п.

0000013273 00000 п.

0000013395 00000 п.

0000013517 00000 п.

0000013628 00000 п.

0000013749 00000 п.

0000013885 00000 п.

0000014004 00000 п.

0000014163 00000 п. 0000014286 00000 п.

0000014395 00000 п.

0000014517 00000 п.

0000014640 00000 п.

0000014758 00000 п.

0000014867 00000 п.

0000014978 00000 п.

0000015109 00000 п.

0000015255 00000 п.

0000015407 00000 п.

0000015549 00000 п.

0000015693 00000 п.

0000015857 00000 п.

0000016017 00000 п.

0000016170 00000 п.

0000016330 00000 п.

0000016484 00000 п.

0000016650 00000 п.

0000016850 00000 п.

0000017022 00000 п.

0000017180 00000 п.

0000017380 00000 п.

0000017582 00000 п.

0000017781 00000 п.

0000017964 00000 п.

0000018167 00000 п.

0000018308 00000 п.

0000018460 00000 п.

0000018600 00000 п.

0000018800 00000 п.

0000018908 00000 п.

0000019015 00000 п.

0000019161 00000 п.

0000019203 00000 п.

0000019324 00000 п.

0000019444 00000 п.

0000019544 00000 п.

0000019644 00000 п.

0000019741 00000 п.

0000019839 00000 п.

0000019937 00000 п.

0000020035 00000 п.

0000020133 00000 п.

0000020231 00000 п.

0000020329 00000 п.

0000020428 00000 п.

0000020527 00000 н.

0000020626 00000 п.

0000014286 00000 п.

0000014395 00000 п.

0000014517 00000 п.

0000014640 00000 п.

0000014758 00000 п.

0000014867 00000 п.

0000014978 00000 п.

0000015109 00000 п.

0000015255 00000 п.

0000015407 00000 п.

0000015549 00000 п.

0000015693 00000 п.

0000015857 00000 п.

0000016017 00000 п.

0000016170 00000 п.

0000016330 00000 п.

0000016484 00000 п.

0000016650 00000 п.

0000016850 00000 п.

0000017022 00000 п.

0000017180 00000 п.

0000017380 00000 п.

0000017582 00000 п.

0000017781 00000 п.

0000017964 00000 п.

0000018167 00000 п.

0000018308 00000 п.

0000018460 00000 п.

0000018600 00000 п.

0000018800 00000 п.

0000018908 00000 п.

0000019015 00000 п.

0000019161 00000 п.

0000019203 00000 п.

0000019324 00000 п.

0000019444 00000 п.

0000019544 00000 п.

0000019644 00000 п.

0000019741 00000 п.

0000019839 00000 п.

0000019937 00000 п.

0000020035 00000 п.

0000020133 00000 п.

0000020231 00000 п.

0000020329 00000 п.

0000020428 00000 п.

0000020527 00000 н.

0000020626 00000 п. 0000020725 00000 п.

0000020824 00000 п.

0000020923 00000 п.

0000021022 00000 п.

0000021121 00000 п.

0000021220 00000 н.

0000021319 00000 п.

0000021418 00000 п.

0000021517 00000 п.

0000021616 00000 п.

0000021715 00000 п.

0000021814 00000 п.

0000021913 00000 п.

0000022013 00000 н.

0000022112 00000 п.

0000022211 00000 п.

0000022310 00000 п.

0000022409 00000 п.

0000022508 00000 п.

0000022607 00000 п.

0000022706 00000 п.

0000022805 00000 п.

0000022904 00000 п.

0000023003 00000 п.

0000023102 00000 п.

0000023201 00000 п.

0000023300 00000 п.

0000023400 00000 п.

0000023500 00000 п.

0000023599 00000 п.

0000023774 00000 п.

0000024154 00000 п.

0000025218 00000 п.

0000026287 00000 п.

0000026705 00000 п.

0000027416 00000 н.

0000028485 00000 п.

0000031292 00000 п.

0000031870 00000 п.

0000032931 00000 п.

0000033395 00000 п.

0000033658 00000 п.

0000034728 00000 п.

0000035801 00000 п.

0000039554 00000 п.

0000044170 00000 п.

0000049022 00000 н.

0000056145 00000 п.

0000020725 00000 п.

0000020824 00000 п.

0000020923 00000 п.

0000021022 00000 п.

0000021121 00000 п.

0000021220 00000 н.

0000021319 00000 п.

0000021418 00000 п.

0000021517 00000 п.

0000021616 00000 п.

0000021715 00000 п.

0000021814 00000 п.

0000021913 00000 п.

0000022013 00000 н.

0000022112 00000 п.

0000022211 00000 п.

0000022310 00000 п.

0000022409 00000 п.

0000022508 00000 п.

0000022607 00000 п.

0000022706 00000 п.

0000022805 00000 п.

0000022904 00000 п.

0000023003 00000 п.

0000023102 00000 п.

0000023201 00000 п.

0000023300 00000 п.

0000023400 00000 п.

0000023500 00000 п.

0000023599 00000 п.

0000023774 00000 п.

0000024154 00000 п.

0000025218 00000 п.

0000026287 00000 п.

0000026705 00000 п.

0000027416 00000 н.

0000028485 00000 п.

0000031292 00000 п.

0000031870 00000 п.

0000032931 00000 п.

0000033395 00000 п.

0000033658 00000 п.

0000034728 00000 п.

0000035801 00000 п.

0000039554 00000 п.

0000044170 00000 п.

0000049022 00000 н.

0000056145 00000 п. 0000056271 00000 п.

0000056783 00000 п.

0000062328 00000 п.

0000062393 00000 п.

0000062429 00000 п.

0000062495 00000 п.

0000004269 00000 н.

0000006523 00000 н.

трейлер

]

>>

startxref

0

%% EOF

1550 0 объект

>

эндобдж

1551 0 объект

>

эндобдж

1552 0 объект

[

1553 0 руб.

]

эндобдж

1553 0 объект

>

/ F 1652 0 R

>>

эндобдж

1554 0 объект

>

эндобдж

1719 0 объект

>

транслировать

HVkTSW> & + 7 (ȣI

0000056271 00000 п.

0000056783 00000 п.

0000062328 00000 п.

0000062393 00000 п.

0000062429 00000 п.

0000062495 00000 п.

0000004269 00000 н.

0000006523 00000 н.

трейлер

]

>>

startxref

0

%% EOF

1550 0 объект

>

эндобдж

1551 0 объект

>

эндобдж

1552 0 объект

[

1553 0 руб.

]

эндобдж

1553 0 объект

>

/ F 1652 0 R

>>

эндобдж

1554 0 объект

>

эндобдж

1719 0 объект

>

транслировать

HVkTSW> & + 7 (ȣI

Объяснение и доработка заявления STROBE-Vet: усиление отчетности наблюдательных исследований в эпидемиологии — Расширение ветеринарии — О’Коннор — 2016 — Зоонозы и общественное здравоохранение

Многие популяции животных встречаются в организационные структуры, в результате которых отдельные животные (или группы животных) не являются независимыми друг от друга (Schukken et al., 2003; Sargeant et al., 2010). Эти организационные структуры могут быть иерархическими, например, связанными с жилищем (животные в сараях, сараи на фермах, фермы в производственных системах, производственные системы в регионах) или генетикой (поросята в свиноматках, телята в плотинах, дочери внутри производителей). Популяции животных также могут быть несамостоятельными, но не иерархическими. Например, телята с нескольких ферм по разведению коров могут быть доставлены на несколько откормочных площадок, где телята с нескольких ферм смешиваются в загонах.Телята с одной фермы или содержащиеся в одном загоне или загоне для откорма, вероятно, имеют больше общих воздействий, чем телята на другой ферме или в другом загоне или откорме. Такие организационные структуры подразумевают отсутствие независимости, что будет влиять на фактическое количество наблюдательных единиц в исследовании и полномочия в статистическом анализе. Следовательно, отсутствие независимости необходимо учитывать в дизайне исследования или корректировать при анализе данных (European Food Safety Authority, 2013).

Кроме того, конечных пользователей исследования могут заинтересовать разные уровни иерархии.Таким образом, важно, чтобы авторы четко указали, какой уровень изучается. Например, для конкретного заболевания производители и ветеринары могут сосредоточить внимание на распространенности заболевания в стаде и факторах, связанных с индивидуальным риском развития болезни (Rose, 2001). Однако должностные лица компании могут быть заинтересованы в распространенности положительных стад в производственной системе и факторах, связанных с положительными показателями стада или высокой или низкой распространенностью (Rose, 2001). Правительственные чиновники могут сосредоточить внимание на различиях в распространенности положительных стад в разных регионах страны или между странами.Также можно сообщить о результатах, представляющих интерес на разных уровнях организационной структуры, в одном исследовании (Kadohira et al., 1997; McDermott et al., 1997; De Vliegher et al., 2004). Учитывая эту сложность, авторы должны убедиться, что читатели осведомлены об организационном уровне (уровнях), который существует в исследуемой популяции, и об уровне, на котором измеряются и резюмируются переменные. Эта информация позволяет читателю (i) решить, представляет ли статья интерес, и (ii) оценить экспериментальные подходы на предмет предвзятости, которые могут отличаться в зависимости от обобщенного уровня иерархии.Диаграмма, показывающая организационную структуру, может быть полезна для передачи этой информации.

Организационная структура имеет отношение ко многим частям публикации. В частности, мы рекомендуем предоставить информацию об организационной структуре исследуемой группы в пунктах 3, 6, 7, 12, 13, 14 и 15. Здесь мы приводим два примера исследования вместе с описанием того, как сообщать организационные структуры в пунктах 3, 6, 7 и 12.

Пример 1.Гипотетическое поликлиническое исследование демографических факторов, влияющих на выживаемость собак с остеосаркомой

Пункт 3 описывает цель исследования: понять демографические факторы, влияющие на время выживания собаки. Для этого теоретического примера гипотеза состоит в том, что возраст собаки связан с сокращением времени выживания отдельных собак.

Пункт 5 описывает клиники и врачей, участвующих в исследовании, и указывает, что они являются вероятным источником несамостоятельности.

Пункт 6 описывает критерии отбора клиник, врачей, клиентов и собак для исследования.

Элемент 7 будет определять результат и другие переменные, а также организационный уровень для каждой переменной. Для этого гипотетического примера уровень измерения результата был на индивидуальном уровне, например, время выживания собаки. Интересующие факторы воздействия были также на индивидуальном уровне, такими как возраст собаки, вес собаки и порода собаки.

Пункт 8 описывает, как измерялась каждая из переменных, перечисленных в пункте 7, и заявляет, что все эти измерения были выполнены на индивидуальном уровне (на уровне собаки).

Пункт 12 будет описывать, как подход к анализу учитывает влияние организационной структуры, такой как несамостоятельность собак, вложенная в клиники и клиницистов.

Пример 2.Гипотетическое мультифермерское исследование факторов, влияющих на распространенность

Salmonella в свинарникахПункт 3 описывает цель исследования: понять характеристики на уровне коровников, участков и компаний, связанные с распространенностью Salmonella в свинарниках. В примере исследования гипотеза заключалась в том, что распространенность Salmonella выше в сараях, где наблюдают за птицами.

В пункте 5 говорится, что свиньи гнездятся внутри коровников, коровники — внутри участков, а участки — внутри компаний.Также следует указать другие возможные источники несамостоятельности (например, если фермы расположены географически вложения).

Пункт 6 описывает критерии выбора компаний, участков внутри каждой компании, коровников на каждом участке и свиней в каждом помещении. В нем будет указано, на каких организационных уровнях использовалась удобная выборка. Например, в нашем гипотетическом исследовании исследователи использовали отношения с производственной компанией, чтобы получить доступ к производственной площадке.Они также использовали удобство, чтобы решить, какие производственные участки изучать, и выбрали все сараи на каждом участке для обследования. Затем они случайным образом отобрали 30 свиней в каждом помещении для получения оценок распространенности Salmonella на уровне коровников.

Элемент 7 будет определять результат и другие переменные, обеспечивая четкое определение организационного уровня. Для этого исследования интересующим результатом была распространенность сальмонелл в каждом коровнике.Представляющими интерес переменными воздействия были тип корма (переменная на уровне участка), а потенциальные искажающие факторы включали используемый комбикормовый завод (переменная на уровне участка) и присутствие птиц в коровниках (переменная на уровне коровника).

В элементе 8 описывается, как измерялась каждая из переменных, определенных в элементе 7. В этом исследовании было бы важно уточнить, что статус Salmonella измерялся у свиней (переменная индивидуального уровня), а распространенность суммировалась как пропорция, чтобы ее можно было выразить как результат на уровне коровника.Здесь следует описать лабораторный подход для определения статуса Salmonella . В этом пункте должно быть указано, что данные о комбикормовых заводах, используемых на каждом участке, были получены из документации компании, а присутствие птиц определялось с помощью анкеты, направленной руководителю участка. Достоверность анкеты должна быть описана как компонент этого пункта.

Пункт 12 описывает, как подход к анализу учитывает организационную структуру, такую как независимость коровников внутри ферм, ферм в регионах, ферм в производственной системе.