Постоянные и переменные расходы предприятия :: BusinessMan.ru

Наверное, каждый человек, который хотя бы один день работал на «хозяина», желает заняться собственным бизнесом и быть самому себе начальником. Но для того чтобы открыть своё дело, которое будет приносить хороший заработок, нужно правильно выставить финансовую модель хозяйственной деятельности.

Финансовая модель деятельности предприятия

Для чего это необходимо? Чтобы иметь правильное представление о будущем доходе, о том, какой уровень будут иметь постоянные и переменные расходы предприятия, понимать, куда нужно будет стремиться и какую финансовую политику использовать во время принятия решений.

Основой построения успешного бизнеса является его коммерческая составляющая. Согласно экономической теории, деньги – это блага, которые могут и должны порождать новые блага. В случае открытия собственного дела нужно понимать, что его прибыльность должна стоять на первом месте, иначе человек будет заниматься меценатством.

Нельзя работать себе в убыток

Прибыль равняется разнице между доходами и затратами, которые делятся на постоянные и переменные расходы предприятия. В случае когда расходы больше, чем доход, прибыль перевоплощается в убыток. Главной задачей предпринимателя является сделать так, чтобы дело приносило максимальный доход при минимальном использовании имеющихся в распоряжении ресурсов.

Это означает, что всегда стоит стремиться продать как можно больше товара или услуг, сокращая при этом уровень затрат предприятия.

Если с доходом более-менее всё понятно (сколько изготовил, сколько продал), то с расходами куда всё сложнее. В этой статье рассмотрим постоянные и переменные расходы, а также то, как оптимизировать затраты и найти золотую середину.

В этой статье расходы, издержки и затраты, так же, как и в экономической литературе, будут употребляться в качестве слов-синонимов. Итак, какие же существуют виды затрат?

Виды расходов

Все затраты предприятия можно разделить на постоянные и переменные расходы. Такое разделение позволяет осуществлять оперативное проведение бюджетирования и планирования необходимых ресурсов для ведения хозяйственной деятельности предприятия.

Постоянные издержки – это такие затраты, уровень которых не зависит от объёмов выпущенной продукции. То есть независимо от того, сколько единиц товара вы изготовите, ваши постоянные издержки не изменятся.

Переменные и условно постоянные расходы по-разному влияют на производственную деятельность. Почему условно постоянные? Потому что не все виды расходов можно отнести к постоянным, так как они время от времени могут менять свои свойства и порядок учёта.

К примеру, к таким расходам можно отнести заработную плату административно-управленческого персонала, но в случае, если они получают деньги вне зависимости от финансовых результатов работы предприятия. Несмотря на то, что на Западе менеджеры давно зарабатывают на своих управленческих и организаторских качествах, увеличивая клиентскую базу и расширяя рынки, на большинстве предприятий Российской федерации начальники разных структур получают стабильный ежемесячный заработок без привязки к результатам работы.

Это ведёт к тому, что у человека просто нет стимула что-то улучшать в своей работе. Из-за этого продуктивность труда находится на низком уровне, а стремление идти вперёд, к новым технологическим процессам стоит вообще на нуле.

Постоянные расходы

Кроме заработной платы управленцев, к постоянным расходам можно отнести арендные платежи. Представьте себе, что вы занимаетесь туристическим бизнесом и у вас нет собственного помещения.

В таком случае вы будете вынуждены платить кому-то за аренду коммерческой недвижимости. И никто не говорит, что это наихудший вариант. Себестоимость строительства собственного офиса с нуля очень высока и во многих случаях не окупится даже за 5-10 лет, если бизнес относится к малому или среднему классу.

Поэтому многие предпочитают брать необходимые квадратные метры в качестве аренды. И можно сразу догадаться, что независимо от того, пошёл ваш бизнес удачно или же вы находитесь в глубоком убытке, арендодатель будет требовать ежемесячную оплату, обозначенную договором.

Что может быть в бухгалтерии ещё стабильнее, чем выплата заработной платы? Это начисление амортизации. Любое основное средство должно амортизироваться из месяца в месяц, пока его начальная стоимость не будет равняться нулю.

Способы начисления амортизации могут быть разные, но, конечно, в рамках законодательства. Эти ежемесячные расходы тоже относят к постоянным затратам предприятия.

Таких примеров можно приводить ещё много: услуги связи, коммуникации, вывоз или переработка мусора, обеспечение необходимых рабочих условий и т.д. Главная их особенность – это то, что их легко посчитать как в текущем периоде, так и в будущих.

Переменные расходы

Такими затратами являются те, которые изменяются прямо пропорционально объёму выпускаемой продукции или оказываемых услуг.

Например, есть в статье баланса такая строка, как сырьё и материалы. В них указывается общая стоимость тех средств, которые необходимы предприятию для производственной деятельности.

Предположим, что для выпуска одного деревянного ящика вам нужно 2 квадратных метра древесины. Соответственно, для создания партии из 100 таких единиц продукции вам понадобится 200 кв.м материала. Поэтому такие затраты можно смело относить к переменным.

Заработная плата может относиться не только к постоянным, но и к переменным расходам. Так будет в случаях, когда:

- изменённый объём продукции требует изменения количества занятых в изготовительном процессе сотрудников;

- рабочие получают проценты, которые соответствуют отклонениям в рабочей норме производства.

При таких обстоятельствах достаточно трудно спланировать объём затрат на оплату труда в долгосрочной перспективе, так как он будет зависеть уже минимум от двух факторов.

Также в процессе производственной деятельности происходит расход топлива и различного рода энергетических ресурсов: свет, газ, вода. Если все эти ресурсы используются непосредственно в изготовительном процессе (к примеру, производстве автомобиля), то будет логичным, что большая партия продукции потребует и увеличенного количества потребляемой энергии.

Зачем нужно знать, какие существуют постоянные и переменные расходы?

Безусловно, такая классификация затрат нужна для проведения оптимизации структуры расходов с целью увеличения прибыли. То есть можно сразу понять, на каких издержках можно сэкономить, а какие будут в любом случае, и уменьшить их получится только при сокращении уровня производства. Как выглядит анализ переменных и постоянных расходов?

Предположим, вы производите мебель на промышленном уровне. Статьи затрат у вас следующие:

- сырьё и материалы;

- заработная плата;

- амортизация;

- свет, газ, вода;

- другие.

Пока всё легко и понятно.

Первым делом необходимо разделить всё это на постоянные и переменные расходы.

Постоянные:

- Заработная плата директора, бухгалтеров, экономистов, юристов.

- Амортизационные отчисления.

- Использованная электрическая энергия для освещения.

К переменным же относятся следующие.

- Заработная плата рабочих, нормированное количество которых зависит от объёмов выпускаемой мебели (одна или две смены, количество человек в одном сборочном боксе и т.д.).

- Сырьё и материалы, необходимые для выпуска одной единицы продукции (древесина, металл, ткань, болты, гайки, шурупы и т.п.).

- Газ или же электричество, если эти ресурсы потребляются непосредственно для изготовления мебели. К примеру, это потребление электричества различными станками для сбора мебели.

Влияние расходов на себестоимость продукции

Итак, вы расписали все траты своего бизнеса. Теперь посмотрим, какую роль играют постоянные и переменные расходы в себестоимости. Необходимо перебрать все постоянные расходы и посмотреть, как можно оптимизировать структуру предприятия, чтобы в процессе производства в изготовление было вовлечено меньше управленческого персонала.

Состав постоянных и переменных расходов, указанный выше, показывает, с чего лучше начать. Сэкономить на энергоресурсах можно либо переходом на альтернативные источники, либо при модернизации, с целью повышения уровня КПД оборудования.

После этого стоит и перебрать все переменные затраты, отследить, какие из них более или менее зависят от внешних факторов, а какие можно с уверенностью посчитать.

После того как вы поймёте структуру затрат, вы сможете легко трансформировать любой бизнес под нужды и требования любого владельца и его стратегические планы.

Если ваша цель – снизить стоимость продукции, дабы выиграть несколько позиций на рынке продаж, то стоит больше внимания уделять переменным расходам.

Конечно же, как только вы поймёте, что относится к постоянным и переменным расходам, то уже будете легко ориентироваться и быстро понимать, где нужно «поджать хвосты», а где можно и «распустить пояса».

businessman.ru

Что включают в себя постоянные затраты?

Постоянные затраты — показатель, имеющий большое практическое значение при определении рентабельности фирмы, а также оптимизации ее бизнес-модели. Как правильно их исчислить и какими компонентами они могут быть представлены, расскажем в нашей статье.

Какие показатели относятся к постоянным затратам

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Итоги

Какие показатели относятся к постоянным затратам

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

Важно! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль.

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Практическая значимость вычисления постоянных затрат заключается главным образом в применении соответствующего показателя для определения той самой точки безубыточности бизнеса. Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая постоянные затраты.

Еще 1 возможный вариант практического применения результатов подсчета постоянных затрат — оптимизация бизнес-модели за счет законного и целесообразного сокращения соответствующих издержек. Например, если выяснится, что в структуре постоянных затрат преобладает зарплата персонала (вместе с платежами в государственные фонды), руководство фирмы может принять решение о переводе ряда трудовых функций на аутстаффинг, при котором взносы в государственные фонды уплачивать не требуется.

Правда, может вырасти сама компенсация труда по аутстаффинговому договору (так как фирме, на которую работает заемный сотрудник, так или иначе нужно будет вносить за него платежи в ПФР, ФСС и ФФОМС). Но сэкономить, как правило, можно, например за счет сокращения рабочих часов присутствия сотрудника по аутстаффингу на предприятии.

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Как мы отметили выше, постоянные затраты включают в себя те издержки, которые не зависят от объемов выпуска товаров и услуг. Их подсчет фактически будет представлять собой операцию по сложению соответствующих издержек. Мы уже определили 2 самые частые их разновидности: зарплата персонала и аренда помещения.

Однако выделяют также ряд иных ключевых компонентов постоянных затрат, а именно:

- амортизацию;

- имущественные налоги;

- расходы на рекламу и продвижение;

- затраты на охрану;

- прочие.

Таким образом, формула исчисления постоянных затрат будет выглядеть очень просто — как операция по сложению сумм, израсходованных на зарплату персонала, аренду, амортизацию, имущественные отчисления, рекламные расходы и т. д. за отчетный период (например, месяц).

Особый статус имеют такие издержки, как выплата процентов по кредитам, а также оплата труда по премиальным схемам. Дело в том, что чаще всего их относят к так называемым условно-постоянным затратам. Изучим их специфику подробнее.

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Да, чаще всего это так. Условно-постоянные затраты, как и традиционные постоянные затраты, не коррелируют с объемом выпуска товаров, но так или иначе меняются с течением времени в силу иных факторов.

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Итоги

Постоянные затраты имеют 2 ключевых признака: относительно стабильную величину, а также отсутствие корреляции с объемов выпуска товаров или услуг. В свою очередь, если соблюдается только 2-й критерий, то соответствующие издержки правомернее относить к условно-постоянным затратам.

Наибольшую востребованность результаты подсчета постоянных затрат имеют при вычислении точки безубыточности, а также решении задач по оптимизации бизнес-модели фирмы за счет разумного сокращения некоторых видов соответствующих издержек.

Узнать больше об иных компонентах анализа хозяйственной эффективности предприятия вы можете в статьях:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Постоянные затраты

Постоянные затраты — затраты, которые практически не зависят от объема выпущенной продукции. Все постоянные расходы, отнесенные к единице выработанной или произведенной продукции, снижаются при повышении объема производства. Это свидетельствует о росте доходов компании.

Постоянные затраты — это основа для создания производства. Они возникают в тот момент времени, когда предприятие еще не начало производить свой товар. Постоянными не считаются затраты на модернизацию производства, покупку современных машин и механизмов или постройку производственных помещений.

Предпринимателю выгодно снижать постоянные затраты и увеличивать количество выпускаемых товаров. В такой ситуации наблюдается рост прибыли. Эта ситуация характерна для рынка с постоянно изменяющимся спросом на товары. При условии, когда спрос остается практически неизменным снижение постоянных затрат приведет лишь к разовой прибыли.

Постоянные затраты могут меняться в течение некоторого промежутка времени, поскольку предприятие ведет свою деятельность в постоянно изменяющейся внешней среде. Поэтому зачастую их на практике называют условно-постоянными затратами.

Основные расходы постоянного типа

При определении стоимости продукции следует обязательно учитывать все постоянные затраты, к которым относятся:

- Оплата аренды или налог на собственность предприятия. Эти затраты относятся к постоянным, так их изменение в течение времени незначительны. Величина налога или аренды представляет собой одинаковую величину в течение длительного периода времени. Уменьшить величину этих затрат можно путем аренды производственных помещений или оборудования.

- Амортизация оборудования предприятия. При линейном способе расчета ежемесячных амортизационных отчислений их величину относят к расходам постоянного типа, так как они отчисляются одинаковыми платежами на протяжении всего срока эксплуатации.

- Оплата заработной платы сотрудникам, задействованным в управлении предприятием. На их заработную плату не оказывают влияния объемы производимой продукции. Снижение этого пункта затрат достигается за счет оптимизации численности управленческого персонала.

- Оплата услуг, связанных с общим управлением предприятия. Прежде всего, это расходы, связанные с охраной предприятия, коммунальные расходы, плата за банковские услуги.

- Выплаты начисленных процентов по кредитам и займам. Данный вид расходов можно включить в перечень затрат при прибыльном функционировании производства. Если регулярная выплата по процентам и погашение кредита приводит к сокращению прибыли, а через некоторое время к банкротству предприятия, то следует полностью приостановить эти выплаты. В противном случае предприятие объявит себя банкротом.

Учет постоянных затрат

В себестоимость производства продукции должна быть внесена величина постоянных затрат, которая четко обоснована и подтверждена расчетами. Без проведенных расчетов и определения их целесообразности финансовые затраты не могут быть включены в стоимость производства товаров.

Для длительного периода характерно изменение заработной платы, величины аренды или страхового сбора, что влечет за собой соответственно увеличение величины постоянных расходов.

Рост или уменьшение суммы расходов постоянного типа отражаются на стоимости продукции. Если величина затрат увеличивается, а стоимость продукции не изменяется, то это приводит к убыткам предприятия. Одновременно рост стоимости, при не изменяющихся постоянных затратах, ведет к увеличению прибыли производства. Равенство доходов и расходов приводит к нулевой прибыли и называется «точкой безубыточности».

utmagazine.ru

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в Excel

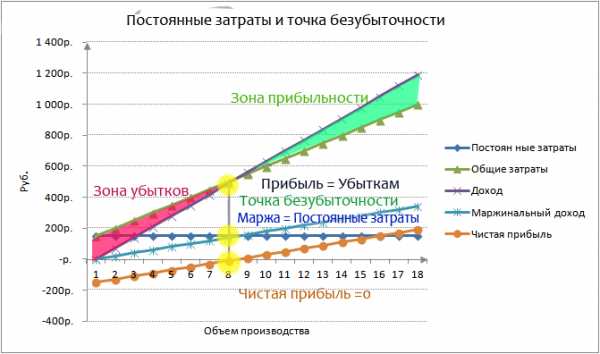

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

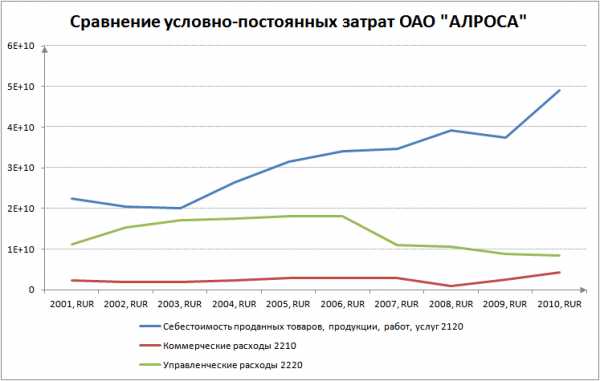

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

49.Постоянные и переменные затраты: сущность, характеристика, графическое построение.

Большое значение в выборе системы учета и калькулирования имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. К ним относят затраты на сырье и материалы, топливо и энергию для технологических целей, заработную плату производственных рабочих и др.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Некоторые затраты называются смешанными, так как имеют одновременно переменные и постоянные компоненты. Их иногда называют полупеременными и полупостоянными затратами. Все прямые расходы являются переменными затратами, а в составе общепроизводственных, общехозяйственных и коммерческих расходов есть как переменные, так и постоянные составляющие затрат. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних и международных телефонных разговоров. Поэтому при учете затрат их необходимо четко разграничить между постоянными и переменными затратами.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости товаров, так как их величина при этом уменьшается в расчете на единицу товара. При управлении постоянными затратами следует иметь в виду, что их высокий уровень определяется в значительной мере отраслевыми особенностями, определяющими различный уровень фондоемкости продукции, дифференциацию уровня механизации и автоматизации. Кроме того, постоянные затраты в меньшей степени поддаются быстрому изменению. Несмотря на объективные ограничители, на каждом предприятии имеются возможности снижения суммы и удельного веса постоянных затрат. К числу таких резервов относятся: сокращение административно-управленческих расходов при неблагоприятной конъюнктуре товарного рынка; продажа неиспользуемого оборудования и нематериальных активов; использование лизинга и аренды оборудования; сокращение коммунальных платежей и др.

Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. При управлении переменными затратами основной задачей является их экономия. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции — повышение производительности труда и за счет этого снижение численности производственных рабочих; сокращение запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и в конечном счете при выборе экономической политики предприятия.

Постоянные издержки не зависят от размеров производства. Их величина неизменна т.к. они связаны с самим существованием предприятия и должны быть оплачены даже если предприятие ничего не производит. К ним относятся: арендная плата, затраты на содержание управленческого персонала, амортизационные отчисления по зданиям и сооружениям. Эти расходы иногда называют косвенными или накладными.

Переменные издержки зависят от количества производимой продукции, поскольку они складываются из затрат на сырье, материалы, трудовые, энергетически и др. расходные ресурсы производства.

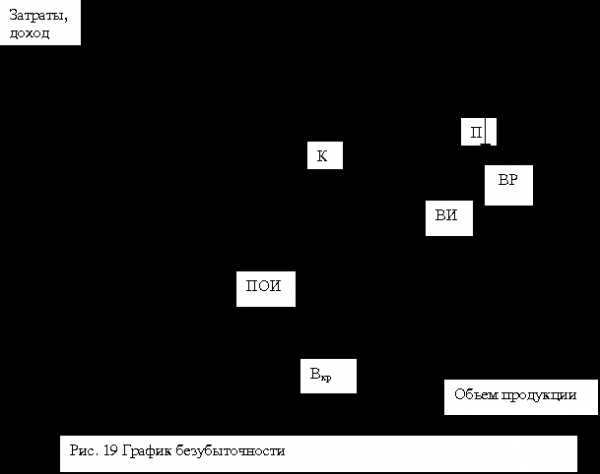

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 19).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной — затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

Выручку от реализации продукции определяют по выражению

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

studfiles.net

Состав постоянных расходов в себестоимости продукции

Статьи калькуляции | Расходы организации (условно-постоянные) |

Сырье и материалы | Расходы на содержание складских помещений. |

Расходы на командировки, связанные с заготовлением и приобретением материалов. | |

Расходы на погрузочно-разгрузочные работы, связанные с заготовлением материалов. | |

Основная и дополнительная заработная плата работников, занятых в производственном процессе. | Оплата труда основных производственных рабочих с повременной и сдельной оплатой труда. |

Оплата трудового отпуска, оплата времени выполнения государственных обязанностей и др. | |

Отчисления на все виды социального обеспечения. | Отчисления на социальное, медицинское, пенсионное страхование, страхование от несчастных случаев в производстве в пределах установленных норм от суммы основной и дополнительной заработной платы. |

Расходы на подготовку и освоение новых видов производства. | Оплата труда работников, занятых освоением новых видов производства. Отчисления ЕСН. |

Амортизационные отчисления. | |

Расходы на сырье и материалы. | |

Расходы на содержание и эксплуатацию оборудования. | Амортизационные отчисления по оборудованию и транспортным средствам. |

Расходы на текущий ремонт и содержание оборудования и транспортных средств. | |

Общецеховые расходы | Расходы на содержание аппарата управления и цехового персонала. |

Амортизационные отчисления по зданиям, сооружениям и инвентарю. | |

Прочие общецеховые расходы | |

Общепроизводственные расходы. | Оплата труда с отчислениями на социальное, медицинское, пенсионное страхование, страхование от несчастных случаев на производстве в пределах установленных нормативов работников аппарата управления. |

Командировочные расходы. | |

Амортизация, содержание и расходы на текущий ремонт зданий, сооружений и инвентаря. | |

Расходы на охрану труда. | |

Прочие административно-управленческие расходы. |

К переменнымзатратам относят затраты, которые меняются пропорционально объему производства, т.е. возрастают или уменьшаются и зависят от деловой активности предприятия. В свою очередь переменные затраты в зависимости от изменения объема производства делятся на пропорциональные и непропорциональные. К пропорциональным расходам относят материальные расходы, расходы на оплату труда работников, занятых производством продукции, расходы на топливо и энергию для технологических целей, расходы на тару и упаковку готовой продукции и изделий.

Абсолютная сумма переменных пропорциональных расходов имеет вид:

Z/=fvхQ,

А при расчете на единицу продукции:

Z/=fv.

На рис. 2.2.3 и 2.2.4 рассмотрена динамика поведения абсолютной и относительной величины пропорциональных расходов.

Y

Z/ = fvQ,

X

Рис. 2.2.3. Абсолютная величина пропорциональных расходов.

Абсолютная величина пропорциональных расходов равна величине пропорциональных расходов на единицу объема производства.

Относительная величина пропорциональных расходов постоянна, поэтому она представлена в виде прямой, параллельной оси X.

Непропорциональные затраты подразделяются на прогрессирующие и дегрессирующие. Прогрессирующие непропорциональные затраты возрастают быстрее, чем объем производства. Если величина прироста суммы непропорциональных затрат меньше, чем изменение количества продукции, такие затраты являются дегрессирующие.

Y

Z/ = fv.

X

Рис. 2.2.4. Относительная величина пропорциональных расходов.

Провести четкое разграничение затрат на переменные и постоянные на практике почти невозможно, так как некоторые из них являются полупостоянными либо полупеременными. Поэтому зачастую их называют условно-постоянными или условно-переменными. Это имеет немаловажное значение для управления затратами с целью их снижения.

Условно-постоянные затраты не изменяются до достижения определенного объема производства, но при дальнейшем росте могут изменяться скачкообразно, в виде гребешковой кривой. Например, все производственные мощности предприятия используются на 100%, но при этом емкость рынка требует увеличения объема производства. В этом случае предприятиям приходится закупать и вводить в эксплуатацию дополнительные основные средства, что соответственно увеличивает затраты на единицу продукции путем увеличения сумм амортизационных отчислений.

На рис. 2.2.5 отражена зависимость условно-постоянных затрат от объемов производства, где Q1 и Q2 – объем произведенной продукции.

Рассматривая рис. 2.2.5, необходимо отметить, что при росте объемов производства себестоимость на единицу продукции в этом случае также возрастает.

В выполнении управленческих задач важное место занимает прогнозирование деятельности предприятия. В ходе прогнозирования затраты рассматриваются в краткосрочных и долгосрочных временных отрезках. Этим объясняется деление затрат на краткосрочные и долгосрочные.

Y

Q1 Q2

X

Рис. 2.2.5. Зависимость условно-постоянных затрат от объемов производства.

Аналогично прогнозированию в управлении большую роль играет процесс планирования. В этих целях затраты группируют на планируемые и не планируемые.

Планируемые затраты – это затраты, исчисленные на определенный объем в соответствии со сметой затрат на производство и включаемые в плановую себестоимость продукции.

Непланируемые затраты— это расходы непроизводительного характера (потери), которые отражаются только в фактической себестоимости продукции.

По степени регулируемости затраты подразделяются на регулируемые и нерегулируемые. Степень регулируемости находится в прямой зависимости от специфики деятельности предприятия, организационной структуры и других факторов.

Регулируемые затраты –это затраты, зарегистрированные по центрам ответственности, на величину которых оказывают влияние действия менеджера.

Нерегулируемые затраты –это затраты, возникающие во всех функциональных областях на которые управляющий не может оказать влияния.

Нельзя не сказать о значении системы контроля в управлении, для обеспечения которой затраты подразделяются на контролируемые и неконтролируемые. К контролируемымотносят затраты, поддающиеся контролю со стороны менеджеров предприятия.

Неконтролируемые – это расходы, которые не поддаются контролю и не зависят от действий менеджеров. Как правило, это внешние факторы (изменение текущих цен на энергоносители, на товарно-материальные ценности и др.)

Для организации управленческого учета необходимо учитывать организационную структуру предприятия, его объем, а также специфику выполняемых подразделениями работ. Построение учета затрат в соответствии с организационной структурой позволяет связать деятельность отдельного подразделения с ответственностью конкретных работников. При этом появляется возможность оценить результаты деятельности каждого подразделения и определить эффективность результаты деятельности предприятия в целом.

Центры возникновения затрат – это обособленные структурные подразделения предприятия, в которых можно организовать нормирование, планирование, учет издержек, прибыли и инвестиций для контроля и управления затратами.

Для эффективной работы системы контроля затрат на предприятии необходимо создать центры ответственности, представляющие собой определенные отделы предприятия, контролирующие произведенные затраты и полученный доход. Разумеется, руководитель центра несет полную административную ответственность за формирование данной информации. Центр ответственности может быть определен как отдельный сегмент предприятия, за результаты деятельности которого несет ответственность его руководитель. Каждому месту возникновения затрат должна соответствовать своя сфера ответственности. Учет по центрам ответственности организуется с той целью, чтобы получить данные о затратах и доходах по каждому центру ответственности, об отклонениях от плана.

На предприятии нередко функции центров ответственности разделены. Иногда центр ответственности предприятия объединяет:

— центр затрат, который формируется на базе производственных подразделений, при этом контролируется размер затрат и достигается основная цель – минимизация расходов;

— центр доходов – это центр ответственности, руководство которого отчитывается только за получение доходов и осуществляет контроль суммы доходов (валового дохода). В задачи центра входят прежде всего привлечение новых клиентов и увеличение объема реализации продукции. Таким образом, имеется возможность воздействовать на цены и объем реализации. Основная цель – максимизация доходов;

— центр инвестиций, на который возлагается ответственность за капитальные вложения, доходы и затраты, внедрение новых видов бизнеса. Цель – максимизация прибыли и осуществление эффективной инвестиционной деятельности;

— центр прибыли, основное назначение которого заключается в осуществлении контроля доходов, расходов и финансовых результатов (прибыли или убытков) и направлений использования как прибыли, так и убытка. Цель – максимизация прибыли.

studfiles.net

40. Переменные и постоянные расходы, их роль в планировании себестоимости продукции.

По отношению к объему производства затраты делятся на постоянные и переменные.

Постоянными называются затраты, величина которых не зависит от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие.

Переменные затраты — это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, зарплата основных рабочих, затраты на ремонт и обслуживание оборудования. Эти затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции.

Планирование затрат на производство и реализацию продукции осуществляется разными методами. При учете затрат в разрезе постоянных и переменных расходов планирование осуществляется в отношении переменных затрат. Планируемая сумма переменных затрат (С) определяется как произведение удельных затрат на единицу продукции (Н) на планируемый объем выпуска продукции в натуральном выражении (В):

С = Н*В

Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

С = Впл/(Сф*Вф)

где Сф — фактическая сумма переменных затрат в отчетном периоде;

Впл — плановый объем выпуска в натуральном выражении;

Вф — фактический объем выпуска в отчетном периоде в натуральном выражении.

В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с учетом использования факторов снижения себестоимости.

Совокупность затрат по элементам формирует валовые затраты (всего затраты на производство). На себестоимость оказывают влияние разные факторы. В структуре себестоимости в зависимости от того какие затраты имеют больший вес производство может быть: материалоемкое, трудоемкое, фондоемкое(амортизация).

Себестоимость — денежное выражение затрат организации (предприятия) на производство продукции (работ, услуг), включающее в себя прямые затраты труда (заработная плата), сырья, материалов, а также накладные затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию.

41. Планирование затрат и формирование себестоимости продукции

Планирование затрат на производство и реализацию продукции осуществляется разными методами, выбор которых зависит от общеэкономических условий, размеров предприятия, масштабов его деятельности, учетных возможностей.

При учете затрат в разрезе постоянных и переменных расходов планирование осуществляется в отношении переменных затрат. Планируемая сумма переменных затрат (С) определяется как произведение удельных затрат на единицу продукции (Н) на планируемый объем выпуска продукции в натуральном выражении (В):

С = Н*В

Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

С = Впл/(Сф*Вф)

где Сф — фактическая сумма переменных затрат в отчетном периоде;

Впл — плановый объем выпуска в натуральном выражении;

Вф — фактический объем выпуска в отчетном периоде в натуральном выражении.

В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с учетом использования факторов снижения себестоимости.

Совокупность затрат по элементам формирует валовые затраты (всего затраты на производство). Из этих затрат исключаются затраты, списываемые на непроизводственные счета. Это затраты, связанные с обслуживанием хозяйства или выполнением и оказанием услуг, отдельно возмещаемых сверх цены товарной продукции.

На себестоимость оказывают влияние разные факторы. В структуре себестоимости в зависимости от того какие затраты имеют больший вес производство может быть: материалоемкое, трудоемкое, фондоемкое(амортизация).

Себестоимость — денежное выражение затрат организации (предприятия) на производство продукции (работ, услуг), включающее в себя прямые затраты труда (заработная плата), сырья, материалов, а также накладные затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию. Различают производственную себестоимость и полную себестоимость. Производственная себестоимость включает в себя валовые затраты с учетом изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов и платежей. Полная себестоимость состоит из производственной себестоимости, внепроизводственных (коммерческих расходов) и управленческих расходов. В соответствии с выбранным методом учетной политики управленческие расходы могут включаться в производственную себестоимость. Тем не менее предпочтительнее формировать производственную себестоимость только из переменных затрат, раздельно ведя учет постоянных расходов.

studfiles.net