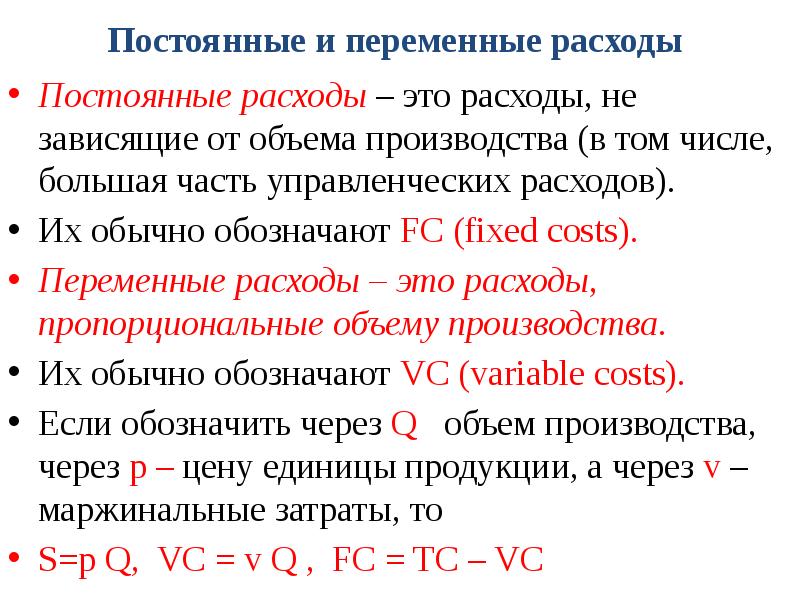

Производственные затраты — это… Что такое производственные затраты: определение понятия, прямые и косвенные производственные затраты, принимаемые в расчет при оценках, безвозвратные, планируемые, регулируемые

Добавлено в закладки: 0

Что такое производственные затраты? Описание и определение понятия.

Производственные затраты – это объём издержек предприятия, который он несёт при непосредственном производстве услуг и товаров.

В затраты на производство входят прямые издержки, которые связаны с выпуском услуг и изделий, косвенные (на охрану и управление), вспомогательные расходы и убытки от брака продукции. Производственные затраты на три блока группируют.

Первый – по месту их появления (цех, подразделение). Такие затраты фиксируют в отчётах о хозяйственной деятельности. Второй блок – затраты по себестоимости типов продукции. И третий – по статьям расчёта и по элементам затрат.

Рассмотрим, более детально, что значит производственные затраты.

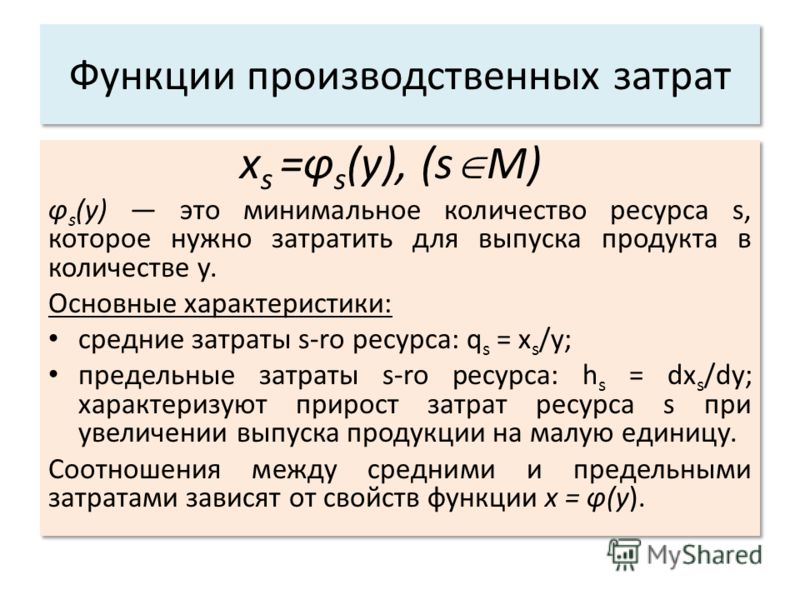

Производственные затраты – это прямые затраты на материалы, труд и различные общепроизводственные расходы.

Непроизводственные (периодического характера или затраты отчетного временного термина) – это коммерческие и управленческие расходы.

Прямые и косвенные расходыПрямые затраты – это прямые материальные издержки и затраты на оплату труда. Они учитываются по дебету, и их относят непосредственно на определенный товар.

Описание прямых материальных затрат:

Каждое производственное изделие состоит из тех или иных материалов. Основные материалы – это материалы, которые становятся частью готового товара, а их стоимость, прямо и экономично, без особых затрат можно отнести на конкретное изделие.

В некоторых случаях экономически невыгодно учитывать расход материалов, приходящийся на каждый вид произведенного товара. Например: гвозди в мебели либо заклепки в самолетах. Подобные материалы относятся к вспомогательным, а расходы по ним – к косвенным общепроизводственным расходам, которые принято учитывать в целом за отчетный временной период, а затем специальными методами распределяются между определенными видами товарной продукции.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Данные расходы составляют оплату труда таких специалистов, как механики, контролеры и другие вспомогательные кадры. Как и расходы на вспомогательные материалы, косвенные расходы на оплату труда принято относить к косвенным общепроизводственным издержкам.

Размер прямых издержек на единицу продукции находится вне зависимости от объема производства, и снизить его можно с помощью повышения эффективности производства, производительности труда, введения новых ресурсо- и энергосберегающих технологий.

Косвенные расходы – это совокупность затрат, которые связанны с производством и которые не принято относить на конкретные виды изделий. Они также называются накладными расходами.

Косвенные расходы распределяют между отдельными товарами в согласии с выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, часов отработанного времени и другое). Даная методика указывается в учетной политике производства.

Виды косвенных расходов:

производственные – это общецеховые расходы, связанные с организацией, обслуживанием и управлением производства;

непроизводственные издержки используются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете.

Особенность общехозяйственных расходов заключается в том, что в пределах масштабной базы они остаются неизменными. Изменяются они при помощи управленческих решений, а степень их покрытия – объемом продаж.

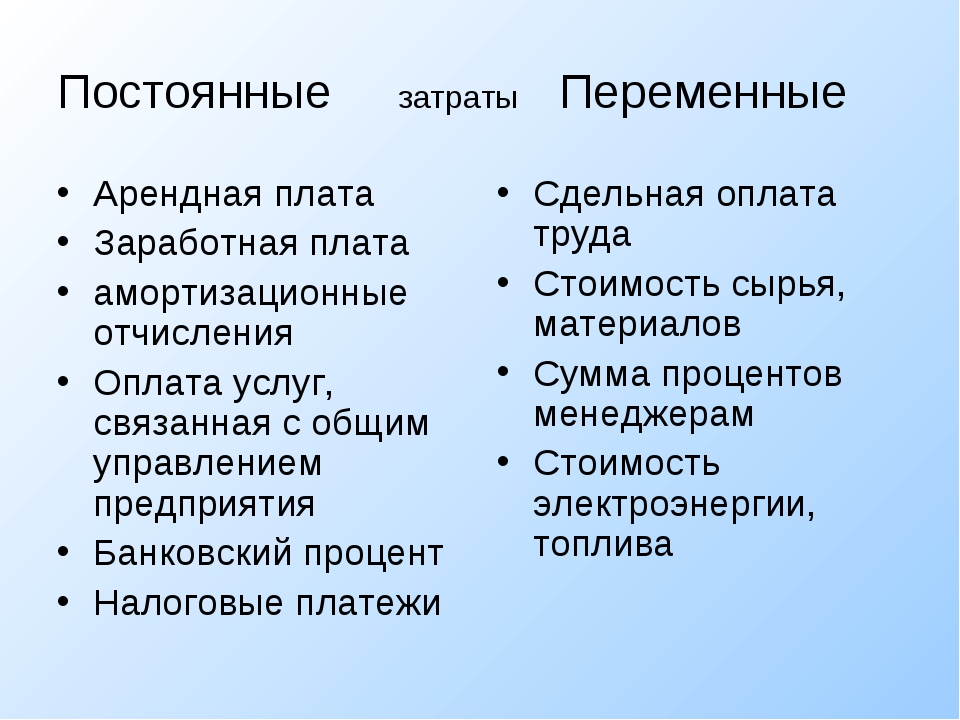

Основные и накладные расходыОсновные затраты включают в себя все виды ресурсов (сырье, основные материалы, покупных полуфабрикатов, амортизационный износ оборудования и прочее), потребление которых связано с производством товара. На каждом производстве основные затраты составляют важнейшую часть издержек.

На каждом производстве основные затраты составляют важнейшую часть издержек.

Накладные затраты вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель накладные расходы являются косвенными.

Одноэлементные и комплексные расходыОдноэлементные расходы – это расходы, которые на определенном предприятии невозможно разложить на составляющие. Именно по такому принципу построена классификация по экономическим слагаемым.

Все затраты нужно детализировать в зависимости от экономической целесообразности и решений руководства. Когда доля того или иного элемента затрат относительно небольшая, его выделение нецелесообразно.

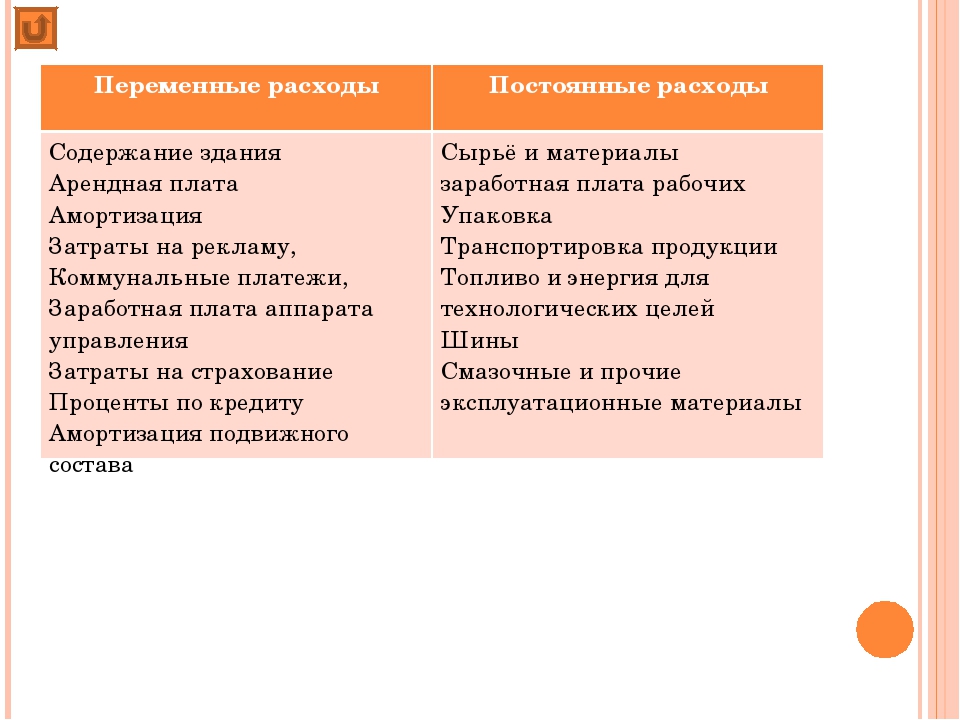

Переменные, постоянные, условно-постоянные расходыПеременные затраты растут или уменьшаются пропорционально объему товаропроизводства, другими словами, зависят от деловой активности компании. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных издержек являются прямые материальные расходы, прямые расходы на оплату труда, расходы на вспомогательные материалы и покупные полуфабрикаты.

Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных издержек являются прямые материальные расходы, прямые расходы на оплату труда, расходы на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно товара, все остальные (постоянные затраты) – стоимость самого производства. Рынку не интересна стоимость производства, его интересует стоимость самого товара.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности производства, а переменные расходы на единицу продукции – величина постоянная.

К непроизводственным переменным издержкам относят затраты на упаковку произведенной продукции для отгрузки ее потребителю, расходы, связанные с транспортом, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу продукции, которое напрямую зависит от общего объема продажи.

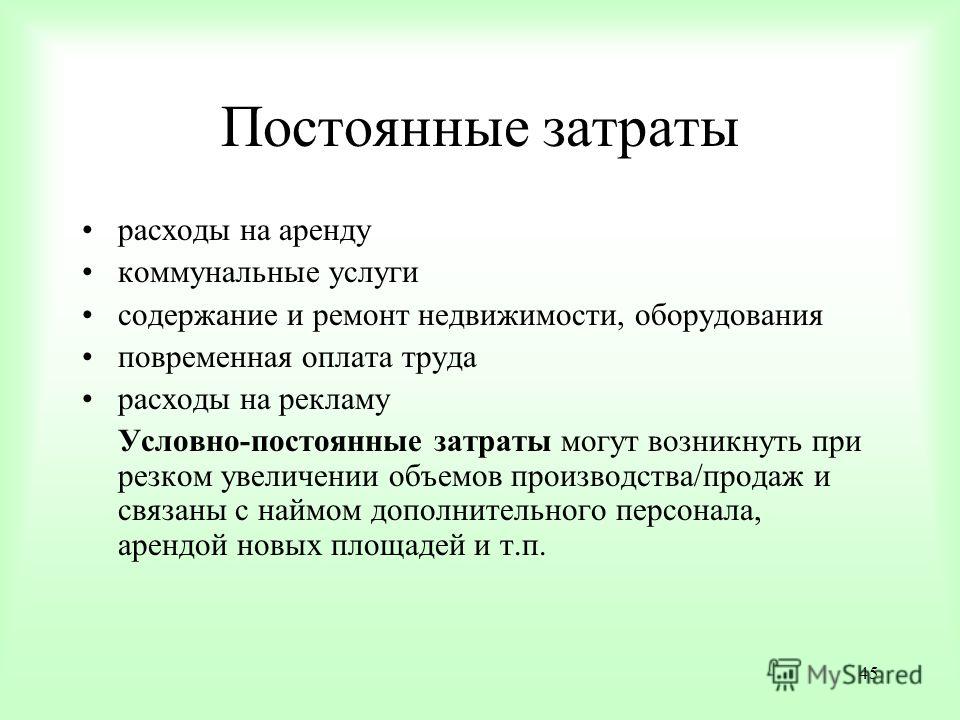

Производственные расходы, которые в итоге остаются неизменными в течение отчетного срока, не находятся в зависимости от деловой активности производства и имеют название «постоянные производственные затраты». Даже при изменении объемов производства (продаж) они не изменяются. В постоянные производственные затраты входят расходы связанные с арендой производственных площадей и амортизация основных производственных фондов.

Даже при изменении объемов производства (продаж) они не изменяются. В постоянные производственные затраты входят расходы связанные с арендой производственных площадей и амортизация основных производственных фондов.

Совокупные постоянные затраты являются постоянной величиной и не зависят от объемов деловой активности, однако, могут измениться под воздействием других причин. К примеру, если цены растут, тогда совокупные постоянные затраты также возрастают.

Разновидностью переменных затрат являются пропорциональные затраты. Они возрастают с такой же скоростью, что и деловая активность производства.

Еще одним видом переменных затрат являются дигрессивные затраты. Скорость их роста меньше, чем темпы роста деловой активности компании.

В действительности практически не возможно встретить затраты, которые по своей сути будут исключительно постоянными либо переменными. Экономические факторы и связанные с ними расходы с точки зрения содержания значительно сложнее, и, следовательно, в большинстве случаев расходы являются условно-переменными либо условно-постоянными.

В процессе принятия управленческого решения предполагается проведение сравнения между собой нескольких альтернативных вариантов с определенной целью – выбора наилучшего варианта. Сравниваемые таким образом показатели можно разбить на две категории: первые остаются неизменными при всех альтернативных вариантах, вторые колеблются в зависимости от определенного решения. При рассмотрении большого количества альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения существенно затрудняется.

Бухгалтер-аналитик представляет руководству исходную информацию для выбора оптимального решения, подготавливая свои отчеты таким образом, чтобы они содержали исключительно релевантную информацию.

Безвозвратные затратыБезвозвратные расходы – это истекшие расходы, которые ни один альтернативный вариант не в состоянии откорректировать. То есть, эти произведенные ранее издержки уже не могут быть изменены ни одним из управленческих решений. Данные издержки не берутся в учет, когда принимаются определенного рода решения. При этом не стоит спешить заключать, что все не принимаемые в расчет при оценках расходы классифицируются как безвозвратными.

Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. По существу это упущенная выгода предприятия. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Приростные и предельные затратыПриростные затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты.

Предельные затраты и доходы представляют собой дополнительные затраты и доходы в расчете на единицу продукции (товара).

Планируемые и не планируемые затратыПланируемые издержки – это расходы, рассчитанные на определенный объем товаропроизводства. В соответствии с определенными нормами и сметами они входят в плановую себестоимость товара.

Не планируемые расходы – это издержки, не включаемые в план, а отражаемые только в фактической себестоимости товара. Когда используется метод учета фактических затрат и калькулирование фактической себестоимости бухгалтер-аналитик имеет дело с не планируемыми расходами.

Регулируемые и нерегулируемые затратыРегулируемые расходы зависят от влияния менеджера центра ответственности. При этом на не регулируемые расходы он влиять не может. Работа менеджера оценивается по его способности управлять регулируемыми издержками.

Работа менеджера оценивается по его способности управлять регулируемыми издержками.

К примеру, производственное подразделение допустил перерасход материала. Являются ли эти затраты регулируемыми для начальника цеха? Ответ неясен. В случае, когда перерасход связан с нарушением трудовой или технологической дисциплины в подразделении, тогда эти затраты контролируемые. Когда же причина состоит в низком качестве приобретенных материалов, тогда эти непроизводительные расходы рассматриваются как не регулируемые начальником производственного подразделения, а отвечать за это будет начальник отдела снабжения.

Мы коротко рассмотрели что такое производственные затраты, их разновидности и влияние на положение дел производства. Оставляйте свои комментарии или дополнения к материалу.

Постоянные производственные накладные расходы — это… Что такое Постоянные производственные накладные расходы?

- Постоянные производственные накладные расходы

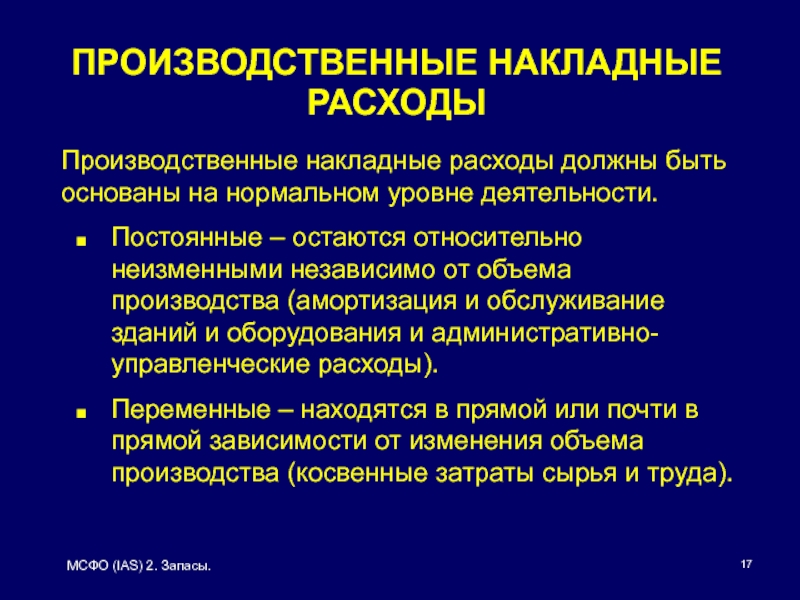

Постоянные производственные накладные расходы (fixed production overheads) —непрямые производственные затраты, которые остаются относительно постоянными независимо от объема производства, такие как износ и техническое обслуживание заводских зданий и оборудования, а также затраты на управление и административные расходы

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело.

Л. И. Лопатников.

2003.

— М.: Дело.

Л. И. Лопатников.

2003.

- Постоянные затраты

- Постсоциалистические реформы

Смотреть что такое «Постоянные производственные накладные расходы» в других словарях:

постоянные производственные накладные расходы — Непрямые производственные затраты, которые остаются относительно постоянными независимо от объема производства, такие как износ и техническое обслуживание заводских зданий и оборудования, а также затраты на управление и административные расходы.… … Справочник технического переводчика

Постоянные производственные накладные расходы — Те непрямые производственные затраты, которые остаются относительно постоянными независимо от объема производства, такие как износ и техническое обслуживание заводских зданий и оборудования, а также затраты на управление и административные… … Финансы и биржа: словарь терминов

постоянные затраты — непеременные затраты Элемент затрат или расходов, который не зависит от объема деятельности в краткосрочном периоде.

Называются также непеременными или постоянными затратами. Ср. с Переменные затраты (Variable Cost).… … Справочник технического переводчика

Называются также непеременными или постоянными затратами. Ср. с Переменные затраты (Variable Cost).… … Справочник технического переводчикаПостоянные затраты — (издержки) (fixed cost) затраты, издержки предприятия, составляющие примерно постоянную величину независимо от временных изменений масштабов производства на данном предприятии. Как правило, это затраты на обслуживание и управление, которые… … Экономико-математический словарь

П — Пааше индекс [Paasche price index] Пагамент (Payment in cash) Пай (share, stock, stake) Пакет акций (interest, stock ) Пакетный множитель (blockage factor) … Экономико-математический словарь

Ценообразование — (Price formation) Определение ценообразования. методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора

АБСОРБЦИЯ И ДИРЕКТ КОСТИНГ — ABSORPTION AND DIRECT COSTINGКалькуляция себестоимости по переменным издержкам и калькуляция себестоимости с полным распределением затрат представляют собой два подхода к исчислению себестоимости продукции.

При методе директ костинг инвентарные… … Энциклопедия банковского дела и финансовЭкономика — – способ организации деятельности людей, направленной на создание благ, необходимых им для потребления; наука, изучающая поведение участников процесса хозяйственной деятельности. [Липсиц И. В. Экономика. Книга 1. М., 2000 г,302 стр.]… … Энциклопедия терминов, определений и пояснений строительных материалов

ЖЕЛЕЗНОДОРОЖНЫЙ ТРАНСПОРТ — RAILROAD IN DUSTRYОдна из старейших базовых отраслей экономики США Ж. д.т. прошла полный цикл поддержки и развития, роста и совершенствования со времени открытия первой ж. д. в США Балтимор Огайо в 1829 гДо 1850 г. продолжался пробный период… … Энциклопедия банковского дела и финансов

ЗАТРАТЫ — (англ. expenses) – выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. Применение ден. измерителя позволяет суммировать разл. ресурсы, средства, к рые были приобретены, имеются в наличии и, как ожидается,… … Финансово-кредитный энциклопедический словарь

Называются также непеременными или постоянными затратами. Ср. с Переменные затраты (Variable Cost).… … Справочник технического переводчика

Называются также непеременными или постоянными затратами. Ср. с Переменные затраты (Variable Cost).… … Справочник технического переводчика При методе директ костинг инвентарные… … Энциклопедия банковского дела и финансов

При методе директ костинг инвентарные… … Энциклопедия банковского дела и финансовПеременные и постоянные затраты — Альт-Инвест

Открыть эту статью в PDF

Определение переменных и постоянных затратПеременные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции. Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать, что описанные ниже варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут в очень разной степени совпадать или расходиться с ними:

- это не деление на производственные, административные и коммерческие;

- это не деление на прямые и косвенные.

Примеры переменных затрат

Типичные статьи переменных затрат:

- материалы и комплектующие, которые используют непосредственно в производстве продукции;

- расходы на электроэнергию для технологического процесса производства;

- переменная заработная плата;

- транспортные расходы на отгрузку готовой продукции;

- агентские выплаты при продажах;

- начисление износа оборудования, если учет амортизации привязан к объему выпущенной продукции.

В моделях управленческого учета и прогнозирования к переменным затратам следует относить такие, которые будут меняться с изменением планируемого объема производства. В результате, одна и та же статья затрат может быть постоянной в одной модели, но станет переменной в другой, если во втором случае у компании есть возможность оперативно менять величину расходов с изменением объема производства.

Примеры постоянных затрат

К постоянным затратам относят, например:

- аренду помещений;

- коммунальные расходы на отопление и освещение помещений;

- техническое обслуживание и ремонт оборудования;

- обслуживание зданий и сооружений;

- общехозяйственные расходы;

- рекламу и расходы на продвижение.

Не всегда можно точно сказать, затраты переменные или постоянные. Например, есть статьи затрат, которые не меняются с каждой единицей произведенной продукции, но зависят от общего уровня производства. Так, если оборот компании снизится в два раза, то она может уволить часть сотрудников или отказаться от части помещений. Другой пример — амортизация. Обычно ее начисляют равномерно, хотя мы понимаем, что износ производственного оборудования чаще всего связан с его использованием и зависит от количества произведенной продукции. Чтобы избежать споров о правилах классификации таких затрат и подчеркнуть, что отнесение затрат к постоянным не абсолютно точный факт, а просто аналитическое решение, многие статьи затрат называют условно-постоянными. Это значит, что хотя они и могут меняться с объемом производства, но в рамках данной модели или метода считаются постоянными.

Себестоимость: сложности расчета и применения

В экономическом анализе деятельности компании часто встречается понятие себестоимости единицы продукции, то есть суммарные затраты на единицу. При моделировании и анализе бизнеса важно не путать себестоимость и переменные затраты.

Пример:

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Постоянные затраты

Постоянные затраты — затраты, которые практически не зависят от объема выпущенной продукции. Все постоянные расходы, отнесенные к единице выработанной или произведенной продукции, снижаются при повышении объема производства. Это свидетельствует о росте доходов компании.

Постоянные затраты — это основа для создания производства. Они возникают в тот момент времени, когда предприятие еще не начало производить свой товар. Постоянными не считаются затраты на модернизацию производства, покупку современных машин и механизмов или постройку производственных помещений.

Предпринимателю выгодно снижать постоянные затраты и увеличивать количество выпускаемых товаров. В такой ситуации наблюдается рост прибыли. Эта ситуация характерна для рынка с постоянно изменяющимся спросом на товары. При условии, когда спрос остается практически неизменным снижение постоянных затрат приведет лишь к разовой прибыли.

Постоянные затраты могут меняться в течение некоторого промежутка времени, поскольку предприятие ведет свою деятельность в постоянно изменяющейся внешней среде. Поэтому зачастую их на практике называют условно-постоянными затратами.

Основные расходы постоянного типа

При определении стоимости продукции следует обязательно учитывать все постоянные затраты, к которым относятся:

- Оплата аренды или налог на собственность предприятия. Эти затраты относятся к постоянным, так их изменение в течение времени незначительны. Величина налога или аренды представляет собой одинаковую величину в течение длительного периода времени. Уменьшить величину этих затрат можно путем аренды производственных помещений или оборудования.

- Амортизация оборудования предприятия. При линейном способе расчета ежемесячных амортизационных отчислений их величину относят к расходам постоянного типа, так как они отчисляются одинаковыми платежами на протяжении всего срока эксплуатации.

- Оплата заработной платы сотрудникам, задействованным в управлении предприятием. На их заработную плату не оказывают влияния объемы производимой продукции. Снижение этого пункта затрат достигается за счет оптимизации численности управленческого персонала.

- Оплата услуг, связанных с общим управлением предприятия. Прежде всего, это расходы, связанные с охраной предприятия, коммунальные расходы, плата за банковские услуги.

- Выплаты начисленных процентов по кредитам и займам. Данный вид расходов можно включить в перечень затрат при прибыльном функционировании производства. Если регулярная выплата по процентам и погашение кредита приводит к сокращению прибыли, а через некоторое время к банкротству предприятия, то следует полностью приостановить эти выплаты. В противном случае предприятие объявит себя банкротом.

Учет постоянных затрат

В себестоимость производства продукции должна быть внесена величина постоянных затрат, которая четко обоснована и подтверждена расчетами. Без проведенных расчетов и определения их целесообразности финансовые затраты не могут быть включены в стоимость производства товаров.

Для длительного периода характерно изменение заработной платы, величины аренды или страхового сбора, что влечет за собой соответственно увеличение величины постоянных расходов.

Рост или уменьшение суммы расходов постоянного типа отражаются на стоимости продукции. Если величина затрат увеличивается, а стоимость продукции не изменяется, то это приводит к убыткам предприятия. Одновременно рост стоимости, при не изменяющихся постоянных затратах, ведет к увеличению прибыли производства. Равенство доходов и расходов приводит к нулевой прибыли и называется «точкой безубыточности».

Основные и накладные расходы. Переменные и условно-постоянные расходы. Прямы и косвенные затраты.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьОсновные расходы — расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг, включая расходы на технологические нужды, сырье, материалы, топливо, электроэнергию, заработную плату и т.д.

Накладные расходы — расходы, затраты, сопровождающие, сопутствующие основному производству, связанные с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Переме́нные затраты (англ. variable costs) — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства. В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Условно-постоянные расходы — издержки, расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции.

Прямые и косвенные затраты.

Важной особенностью затрат является характер их связи с определенным объектом: продуктом, подразделением, проектом. В зависимости от характера этой связи затраты делятся на прямые и косвенные.

Прямые затраты – это затраты, которые могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Косвенные затраты – это затраты, которые не могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Отнесение затрат к прямым или косвенным зависит от того, что является объектом затрат. Например, амортизация станков и отопление цеха представляют собой прямые затраты по отношению к этому цеху, но являются косвенными затратами в отношении отдельных видов продукции, которая производится в этом цехе.

Рассмотрим на примерах затрат являются они прямыми или косвенными.

1. Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемом продаж. Остальные затраты — косвенные.

2. Арендная плата. Является косвенной по отношению к производимой продукции.

3. Амортизация основных средств. Косвенные затраты. Амортизация производственным методом на единицу изделия – прямые затраты.

4. Командировочные расходы сотрудников отдела маркетинга. Косвенные затраты.

5. Проценты по банковскому кредиту. Косвенные затраты.

6. Закупочная стоимость проданных товаров. Прямые затраты.

7. Затраты на печать рекламных каталогов. Косвенные затраты.

8. Угощение постоянных посетителей. Косвенные затраты.

9. Затраты на письменные приборы и печатные материалы. Косвенные затраты.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Постоянные косвенные затраты

Прямые и косвенные расходы в системе классификации затрат

Классификация затрат субъекта хозяйствования по методу их отражения в отчетности на косвенные и прямые широко применяется в современном бухгалтерском, налоговом и финансовом учете. Именно данная терминология используется в системе регулирования бухгалтерского учета в настоящее время в Российской Федерации.

Определение 1

К прямым затратам относятся те расходы предприятия, которые можно экономично и прямо и отнести на какое-либо изделие.

Затраты, которые на попадают в категорию прямых, относят к косвенным.

Определение 2

Косвенные затраты — это издержки, которые возникают на предприятии в процессе производства товаров, работ и услуг, за исключением прямых расходов на материалы, сырье, топливо, а также на оплату труда основных производственных рабочих.

Величину косвенных издержек, в отличие от прямых издержек, приходится распределять на различные параллельно производимые продукты по законодательно установленным отраслевым нормам, так как они не связаны напрямую с производством конкретного вида продукции.

Косвенные затраты предприятия распределяются на конкретное изделие пропорционально базе распределения, в качестве которой обычно выбирают показатель, который наилучшим образом отражает потребление данного вида ресурсов. В производствах, где легко фиксируется физическая выработка в единицу времени в качестве базы распределения чаще всего используют один час затрат прямого труда. Там, где регистрация указанного показателя нецелесообразна или невозможна, можно каждую затратную статью распределять на отдельном основании. Распределение косвенных расходов позволяет сформировать полную себестоимость продукции (работы или услуги), но конечные результаты в зависимости от того какая применялась база распределения будут различаться.

Косвенные затраты предприятия могут быть:

Готовые работы на аналогичную тему

переменными:

либо постоянными:

- страхование,

- аренда,

- налоги,

- амортизация.

Постоянные косвенные затраты

Определение 3

Постоянные косвенные затраты – это постоянные затраты всей организации (оклады руководства, затраты на маркетинговую службу, бухгалтерию и прочие службы, расходы по аренде и содержанию офисов, амортизационные отчисления в части собственных административных зданий, затраты на научные исследования и т.п.).

При росте объема выпуска продукции постоянные косвенные затраты, приходящиеся на единицу продукции будут сокращаться, а переменные издержки, напротив будут увеличиваться.

Предприятию более выгодно, чтобы на единицу выпуска приходилась меньшая сумма постоянных расходов, этот эффект достигается при максимизации объемов производства и реализации на базе имеющегося парка машин и оборудования, человеческих ресурсов и производственных площадей. При снижении уровня производственных объемов предприятия сумма условно-переменных расходов сокращается пропорционально данному снижению, а условно-постоянные расходы остаются неизменными. В результате наблюдается рост уровня удельного веса себестоимости продукции в ее отпускной цене, а, следовательно, уменьшение удельного веса прибыли и доходов организации.

Особенность постоянных косвенных затрат заключается в том, что оставаясь практически неизменными в целом по предприятию, при росте объемов производства или реализации удельный вес данных расходов, в единице продукции снижается, но снижение происходит обычно до определенного предела. Затем, когда имеющихся в наличии производственных мощностей, площадей и персонала становится недостаточно для роста объемов выпуска или реализации, происходит количественный «скачок» расходов (производится закупка дополнительного оборудования, набирается дополнительный штат сотрудников, расширяются производственные площади и т.д.).

Пересыпали муки → заработали меньше: учимся контролировать эффективность производственных затрат

Деньги

Чтобы продать свой товар, его нужно произвести. Для этого нужны расходники, сотрудники, помещение, оборудование. Сумму расходов на эти ресурсы называют производственными затратами. Если за ними не следить, производство может стать непредсказуемым и неуправляемым, а бизнес начнёт терять деньги. Разберёмся, как этого не допустить.

Это статья из цикла о финансах бизнеса. Читайте остальные в удобное время ↓

1. «*Дебет, кредит, EBITDA* — раскладываем финансы бизнеса без непонятных слов»

2. «В кассе деньги есть, а предприниматель не зарабатывает. Длинный путь от продаж до чистой прибыли»

3. Где нажать, чтобы продавать больше? Ищем точку роста выручки

4. Вложиться и не пожалеть: считаем эффективность рекламной кампании до её начала

5. Как выбрать, на чём сэкономить в первую очередь

У Максима пекарня в спальном районе. Выручка хорошая, но прибыли почти нет. Максима это не устраивает, поэтому он решил разобраться, как работает его бизнес, и что нужно сделать, чтобы он стал более прибыльным и управляемым.

Максим уже знает, что такое производственные затраты — это издержки, связанные с производством и продажами: себестоимость товаров, зарплата, аренда и так далее. Ещё он знает, что они делятся на постоянные и переменные. Разделение затрат помогает контролировать их эффективность. Это нужно, чтобы бизнес не начал незаметно прожигать деньги из-за неудачных решений.

Максим выписал все производственные затраты за месяц:

Постоянные и переменные затраты

Максим разделил затраты на постоянные и переменные. Переменные зависят от оборота: чем больше продаём, тем больше тратим на эти расходы. Например, мука или начинка. Растут продажи → увеличивается объём производства → тратим больше муки и капусты. Постоянные затраты более-менее стабильны и не зависят от оборота. Например, аренда и оплата приложений на онлайн-кассе.

Вот список переменных и постоянных затрат Максима:

Среднемесячная выручка пекарни Максима — 648 000₽. Это суммарная стоимость всех батонов и булочек, на производство которых ушли ингредиенты. То есть, чтобы заработать 648 000₽, Максим тратит 278 400₽ на ингредиенты. Если Максим не закупит ингредиенты, он сэкономит 278 400₽, но и не заработает 648 000₽. А вот 288 000₽ — постоянные производственные расходы, которые бизнес всё равно понесёт.

Чтобы следить за эффективностью переменных расходов, Максим считает маржинальный доход и рентабельность маржинального дохода. Вспомним, что это за показатели и как их посчитать:

Маржинальный доход — это разница между выручкой и переменными расходами. Он показывает, сколько заработал бизнес со всех продаж за вычетом переменных расходов. Это то количество денег, которое остаётся на покрытие постоянных производственных и прочих расходов.

Маржинальный доход Максима = 648 000₽ − 278 400₽ ≈ 370 000₽.

Рентабельность маржинального дохода — это доля маржинального дохода в выручке. Она показывает выгодность продаж относительно себестоимости. Чем выше этот показатель, тем больше бизнес зарабатывает на каждой продаже. Чтобы посчитать рентабельность маржинального дохода, нужно разделить маржинальный доход на выручку.

Рентабельность маржинального дохода Максима = 370 000₽ / 648 000₽ = 57%.

Это значит, что у Максима остаётся 57,1% от выручки на то, чтобы покрыть все оставшиеся расходы и получить какую-то прибыль. В среднем в месяц это получается 370 000₽.

Переменные затраты связаны с выручкой. Меняется объём продаж — меняются и затраты на муку, начинку, эквайринг. Из-за этого переменные затраты удобно фиксировать не абсолютным значением, а процентом от выручки. Например, Максим знает, что при выручке 648 000₽ на муку он тратит 160 000₽. Значит затраты на муку — 24,7% от выручки. Посчитаем показатель для всех статей переменных затрат:

Такая запись поможет Максиму быстрее считать переменные затраты. Если он продаст за месяц товаров на 500 000₽, значит, на масло ушло 500 000₽ * 1,54% ≈ 7700₽.

Зачем это Максиму?

Максим следит за затратами по двум причинам:

Во-первых, если рентабельность маржинального дохода начнёт падать, значит, эффективность производства снижается. Возможно, сотрудники начали воровать, и вырос расход сырья. Или новый пекарь ещё не научился грамотно обращаться с печью и тратит слишком много муки. Даже если продажи и выручка вырастут, затраты вырастут сильнее и эффективность снизится. Если за какой-то месяц рентабельность маржинального дохода сильно падает, Максим идёт разбираться.

Во-вторых, если маржинальный доход меньше, чем сумма постоянных расходов, то бизнес за месяц точно уйдёт в минус. Задача Максима — преодолеть точку, после которой выручка превысит затраты. Расчётом этой точки займёмся в следующий раз.

Самая страшная ситуация — если маржинальный доход отрицательный. Значит, продажи не окупают даже затраты на ингредиенты и с каждой следующей проданной булочкой пекарня будет терять всё больше и больше. В этом случае лучше просто остановить продажи.

Повторим

Расходы делятся на постоянные и переменные. Переменные расходы зависят от объёма продаж, а постоянные — нет. Если бизнес ничего не производит, переменные расходы останутся на нуле, а постоянные — на своём обычном уровне.

Маржинальный доход — это разница между выручкой и переменными расходами. Он показывает, сколько денег остаётся на покрытие постоянных и косвенных расходов и прибыль. Рентабельность маржинального дохода — доля маржинального дохода в выручке.

Если рентабельность маржинального дохода за месяц упала, но предприниматель ничего не менял, это повод разобраться — похоже, что эффективность производства упала: затраты и выручка изменились несоразмерно.

В новом файле расписали постоянные и переменные затраты производства. Сделайте копию и подставьте свои значения. А ещё там добавился лист со шпаргалками по метрикам и их расчётам.

Опубликовали 7 апреля 2021 года

Твитнуть

Поделиться

Поделиться

Отправить

Определение фиксированной стоимости

Что такое фиксированная стоимость?

Фиксированная стоимость — это стоимость, которая не изменяется с увеличением или уменьшением количества произведенных или проданных товаров или услуг. Постоянные затраты — это расходы, которые должна оплачивать компания, независимо от какой-либо конкретной коммерческой деятельности.

В общем, у компаний может быть два типа затрат: постоянные или переменные, которые вместе составляют их общие затраты. Точки останова, как правило, применяются для снижения постоянных затрат.

Ключевые выводы

- Управление структурой затрат — важная часть бизнес-анализа, который рассматривает влияние постоянных и переменных затрат на бизнес в целом.

- Фиксированные затраты устанавливаются на определенный период времени и не меняются в зависимости от уровня производства.

- Постоянные затраты могут быть прямыми или косвенными расходами и, следовательно, могут влиять на прибыльность в различных точках отчета о прибылях и убытках.

Понимание фиксированных затрат

Компании имеют широкий спектр различных затрат, связанных с их бизнесом.Эти затраты разбиты на косвенные, прямые и капитальные затраты в отчете о прибылях и убытках и обозначены в балансе как краткосрочные или долгосрочные обязательства. Вместе как постоянные, так и переменные затраты составляют общую структуру затрат компании. Аналитики затрат несут ответственность за анализ как постоянных, так и переменных затрат с помощью различных видов анализа структуры затрат. В целом затраты являются ключевым фактором, влияющим на общую прибыльность.

Компании имеют некоторую гибкость при разбивке затрат в своей финансовой отчетности.Таким образом, постоянные затраты могут быть распределены по всему отчету о прибылях и убытках. Соотношение переменных и постоянных затрат, которые несет компания, и их распределение могут зависеть от отрасли, в которой они работают. Переменные затраты — это затраты, непосредственно связанные с производством и, следовательно, изменяющиеся в зависимости от результатов бизнеса. Фиксированные затраты обычно оговариваются на определенный период времени и не меняются в зависимости от уровня производства. Однако постоянные затраты могут уменьшаться на единицу, если они связаны с частью прямых затрат в отчете о прибылях и убытках, колеблющейся в разбивке затрат на проданные товары.

Постоянные затраты обычно устанавливаются договорными соглашениями или графиками. Это базовые затраты, связанные с комплексным ведением бизнеса. После установления постоянные затраты не изменяются в течение срока действия соглашения или графика затрат. Компания, открывающая новый бизнес, скорее всего, начнет с фиксированных затрат на аренду и заработную плату менеджеров. У всех типов предприятий есть соглашения о фиксированной стоимости, которые они регулярно контролируют. Хотя эти постоянные затраты могут меняться со временем, это изменение связано не с объемами производства, а с новыми договорными соглашениями или графиками.Примеры постоянных затрат включают арендные платежи, заработную плату, страхование, налоги на имущество, процентные расходы, амортизацию и, возможно, некоторые коммунальные услуги.

Анализ финансовой отчетности

Компании могут связывать как постоянные, так и переменные затраты при анализе затрат на единицу. Таким образом, стоимость проданных товаров может включать как переменные, так и постоянные затраты. В целом все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль.Учет переменных и фиксированных затрат будет отличаться для каждой компании в зависимости от затрат, с которыми они работают. Экономия на масштабе также может быть фактором для компаний, которые могут производить большое количество товаров. Постоянные затраты могут способствовать лучшей экономии за счет масштаба, поскольку фиксированные затраты могут уменьшаться на единицу при производстве большего количества продукции. Постоянные затраты, которые могут быть напрямую связаны с производством, будут варьироваться в зависимости от компании, но могут включать такие затраты, как прямые затраты на оплату труда и арендную плату.

Постоянные затраты также распределяются в разделе косвенных расходов отчета о прибылях и убытках, что приводит к получению операционной прибыли.Амортизация — это одна из обычных фиксированных затрат, которая отражается как косвенные расходы. Компании составляют график амортизационных расходов для инвестиций в активы, стоимость которых со временем падает. Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на расходы с использованием амортизации. Еще одна основная фиксированная косвенная стоимость — это заработная плата менеджеров.

Компании также будут иметь процентные платежи в качестве фиксированных затрат, которые являются фактором чистой прибыли. Расходы на фиксированные проценты вычитаются из операционной прибыли для получения чистой прибыли.

Любые фиксированные затраты в отчете о прибылях и убытках также учитываются в балансе и отчете о движении денежных средств. Постоянные затраты на балансе могут быть краткосрочными или долгосрочными обязательствами. Наконец, любые денежные средства, уплаченные для покрытия постоянных затрат, отображаются в отчете о движении денежных средств. В целом возможность снизить фиксированные затраты может принести пользу компании за счет сокращения расходов и увеличения прибыли.

Управление структурой затрат

Помимо финансовой отчетности, большинство компаний будут внимательно следить за своей структурой затрат с помощью независимых отчетов о структуре затрат и информационных панелей.Независимый анализ структуры затрат помогает компании полностью понять свои переменные и постоянные затраты и то, как они влияют на различные части бизнеса, а также на бизнес в целом. Многие компании имеют специалистов по анализу затрат, занимающихся исключительно мониторингом и анализом постоянных и переменных затрат бизнеса.

Передаточные числа

Коэффициент фиксированных затрат: коэффициент фиксированных затрат — это простой коэффициент, который делит фиксированные расходы на чистые продажи, чтобы понять долю фиксированных затрат, связанных с производством.

Коэффициент покрытия фиксированных платежей: коэффициент покрытия фиксированных платежей — это тип показателя платежеспособности, который помогает анализировать способность компании выплачивать свои обязательства по фиксированным платежам. Коэффициент покрытия фиксированных платежей рассчитывается по следующему уравнению:

EBIT + фиксированные сборы до налогообложения / фиксированные сборы до налогообложения + проценты

Прочие соображения

Анализ безубыточности: анализ безубыточности включает использование как постоянных, так и переменных затрат для определения уровня производства, при котором выручка будет равна затратам.Это может быть важной частью анализа структуры затрат. Объем безубыточной продукции компании рассчитывается по:

Количество безубыточности = постоянные затраты / (цена продажи за единицу — переменные затраты за единицу)

Анализ безубыточности компании может иметь важное значение для принятия решений о постоянных и переменных затратах. Анализ безубыточности также влияет на цену, по которой компания решает продавать свою продукцию.

Операционный рычаг: операционный рычаг — это еще один показатель структуры затрат, используемый при управлении структурой затрат.Соотношение постоянных и переменных затрат будет влиять на операционный леверидж компании. Более высокие фиксированные затраты помогают увеличить операционный леверидж. Имея более высокий операционный рычаг, компании могут получать больше прибыли на каждую дополнительную произведенную единицу продукции.

Операционный левередж = [Q (P-V)] / [Q (P-V) -F]

Где:

- Q = количество единиц

- P = цена за единицу

- V = переменные затраты на единицу

- F = постоянные затраты

Часто задаваемые вопросы

Какие примеры постоянных затрат?

Распространенные примеры фиксированных затрат включают арендную плату или выплаты по ипотеке, заработную плату, страхование, налоги на имущество, процентные расходы, амортизацию и, возможно, некоторые коммунальные услуги.

Считаются ли все постоянные затраты невозвратными?

В финансовом учете все невозвратные затраты — это постоянные затраты. Однако не все постоянные затраты считаются невозвратными. Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены. Легко представить сценарий, в котором фиксированные затраты не окупаются; например, оборудование может быть перепродано или возвращено по покупной цене. Как частные лица, так и предприятия несут невозвратные расходы. Например, кто-то может приехать в магазин, чтобы купить телевизор, но по прибытии решит не совершать покупку.Однако бензин, используемый в приводе, является невозвратной стоимостью — покупатель не может требовать, чтобы заправочная станция или магазин электроники компенсировали им пробег.

Как фиксированные затраты учитываются в бухгалтерском учете?

Постоянные затраты связаны с основными операционными и накладными расходами бизнеса. Постоянные затраты считаются косвенными затратами на производство. Это не затраты, понесенные непосредственно в процессе производства, такие как детали, необходимые для сборки, но они, тем не менее, учитываются в общих производственных затратах.В результате они амортизируются с течением времени, а не списываются на расходы.

Чем постоянные затраты отличаются от переменных затрат?

В отличие от постоянных затрат, переменные затраты напрямую связаны со стоимостью производства товаров или услуг. Переменные затраты обычно обозначаются как себестоимость проданных товаров (COGS), тогда как постоянные затраты обычно не включаются в COGS. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в производственные затраты на единицу продукции.Между тем, постоянные затраты все равно должны оплачиваться, даже если производство значительно замедлится.

Фиксированные затраты — обзор, производственные затраты, пример

Что такое фиксированные затраты?

Постоянные затраты — это вид расходов или затрат, которые остаются неизменными при увеличении или уменьшении объема проданных товаров или услуг. Они часто связаны со временем, например, проценты или арендная плата, выплачиваемые в месяц, и часто называются накладными расходами.В отличие от операционных расходов накладных быть не может. Они важны для получения большей прибыли на единицу, поскольку бизнес производит больше единиц.

Наряду с переменными затратами постоянные затраты являются одним из двух компонентов общей стоимости товара или услуги, предлагаемых бизнесом. Это коммерческие расходы, которые не меняются при колебаниях уровня производства. С другой стороны, переменные затраты считаются связанными с объемом, поскольку они меняются вместе с выпуском.

Резюме- Любой бизнес несет два типа затрат: фиксированные и переменные.

- Постоянные затраты — это вид расходов или затрат, которые остаются неизменными при увеличении или уменьшении объема проданных товаров или услуг.

- Они включают арендную плату, проценты, амортизацию и т.д. затраты на оборудование являются фиксированными, поскольку они не меняются в зависимости от того, сколько молока производит завод.С другой стороны, затраты на заработную плату на заводе изменчивы, так как при увеличении производства потребуется нанять больше рабочих.

Аналитическая формула позволяет отслеживать взаимосвязь между постоянными и переменными затратами в управленческом учете. Важно знать, как общие затраты распределяются между двумя типами затрат. Разделение затрат имеет решающее значение, и прогнозирование доходов, получаемых от различных изменений в единичных продажах, влияет на будущие запланированные маркетинговые кампании 5 P маркетинга 5 P маркетинга — продукт, цена, продвижение, место и люди — являются ключевыми маркетинговыми элементами, используемыми для позиционирования бизнес стратегически.5 П.

Дискреционные фиксированные затраты обычно возникают из-за решений, принимаемых руководством о расходах на определенные статьи фиксированных затрат. Примеры дискреционных затрат включают рекламу, техническое обслуживание оборудования и исследования и разработки (R&D) Исследования и разработки (R&D) Исследования и разработки (R&D) — это процесс, с помощью которого компания получает новые знания и использует их для улучшения существующих продуктов и увеличения расходов.

Издержки производства

1.Общие постоянные затраты

Общие постоянные затраты — это общая сумма затрат производителя на приобретение постоянных факторов производства. К факторам производства относятся капитал, земля, рабочая сила. Прямой труд. Прямой труд относится к заработной плате и заработной плате, выплачиваемой работникам, непосредственно участвующим в производстве определенного продукта или в осуществлении деятельности и предприятия. Примеры фиксированных факторов производства включают арендную плату на фабрике, выплату процентов, заработную плату постоянного персонала и т. Д.

2.Общие переменные затраты

Общие переменные затраты — это затраты, которые меняются в зависимости от производства, и их также называют прямыми затратами. Некоторые примеры переменных затрат включают топливо, сырье и некоторые затраты на рабочую силу.

3. Невыполненные затраты

Невыполненные затраты — это затраты, которые не могут быть возмещены, если компания выходит из бизнеса. Некоторые примеры невозвратных затрат включают расходы на рекламу и маркетинг, специализированное оборудование, не имеющее ценности, и другие инвестиции, стоимость которых не может быть возмещена иным способом.

Эффект масштаба

Постоянные затраты имеют решающее значение для достижения эффекта масштаба. Эффект масштаба относится к сценарию, когда компания получает больше прибыли на единицу продукции, поскольку она производит больше единиц. Постоянные затраты остаются неизменными только в определенном диапазоне объемов производства.

Когда производство увеличивается достаточно сильно, такие виды затрат должны увеличиваться. Например, может потребоваться приобретение дополнительного оборудования для увеличения производственных мощностей.

Иллюстративный пример

Давайте рассмотрим пример фиксированных затрат, таких как аренда здания компанией.Если компания должна платить 60 000 долларов каждый месяц для покрытия стоимости аренды, но ничего не производит в течение месяца, арендная плата все равно подлежит оплате в полном объеме.

С другой стороны, если он производит 500 холодильников, стоимость аренды распределяется на 500 единиц. Если компания продает 1000 холодильников, она распределяет фиксированную стоимость аренды на большее количество холодильников. Теперь компания несет меньшие затраты на единицу продукции и получает более высокую прибыль.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Распределение затрат Распределение затрат Распределение затрат — это процесс выявления, накопления и распределения затрат по объектам затрат, таким как отделы, продукты, программы или

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем стоит

- Вознаграждение Он включает в себя любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе его работы, которые

- Коммунальные расходы Коммунальные расходы Расходы на коммунальные услуги — это затраты, понесенные за счет использования коммунальных услуг, таких как электричество, вода, удаление отходов, отопление и т. Д. канализация.

Фиксированные и переменные затраты — Talus Pay

Есть много способов сделать ваш бизнес более прибыльным. Например, есть несколько удобных формул, которые должен знать каждый владелец бизнеса, чтобы рассчитать ежемесячный доход и расходы. Сегодня мы посмотрим, как рассчитать фиксированную стоимость.

Чтобы стать успешным владельцем малого бизнеса, вы должны внимательно следить за финансовыми показателями своей компании. Отчет о прибылях и убытках должен служить планом для поиска способов повышения прибыльности вашего бизнеса.

Будут некоторые расходы, над которыми вы будете лучше контролировать, например, переменные затраты. Вы сможете быстро сократить эти расходы и повысить прибыльность. С другой стороны, фиксированные затраты более стабильны, и вы часто меньше контролируете их. Например, вы всегда будете нести ответственность за оплату таких расходов, как аренда, коммунальные услуги и лицензии.

В этом руководстве мы поговорим о фиксированных расходах и о том, как их рассчитать. Мы подчеркнем разницу между постоянными и переменными затратами и даже дадим вам еще несколько финансовых формул, которые помогут вывести ваш бизнес на новый уровень.

Что такое фиксированные затраты?

Фиксированные затраты — это те, которые нельзя изменить независимо от эффективности вашего бизнеса. Общие постоянные затраты вашей компании не будут зависеть от вашего уровня производства или объема продаж.

Постоянные затраты, также известные как «косвенные затраты» или «накладные расходы», являются критически важными расходами, которые поддерживают ваш бизнес на плаву. Эти расходы невозможно изменить в краткосрочной перспективе, поэтому, если вы ищете способы быстро повысить прибыльность своего бизнеса, вам следует поискать в другом месте.

Постоянные затраты останутся относительно неизменными, независимо от того, преуспевает ли ваша компания или переживает тяжелые времена. Поскольку объемы производства или продаж колеблются, постоянные затраты остаются стабильными. Думайте о них как о том, что вы должны платить, даже если вы не продаете никаких товаров или услуг.

Примеры фиксированных затрат

Фиксированные расходы могут включать в себя периодические расходы, такие как ежемесячная арендная плата, счета за коммунальные услуги и заработная плата сотрудников. Вот несколько примеров фиксированных затрат, которые помогут вам лучше понять.

- Аренда недвижимости: Ваша арендная плата будет одинаковой из месяца в месяц, если вы не решите сменить офис.

- Счета за коммунальные услуги: По большей части, счета за электричество, хостинг веб-сайтов, интернет и телефонные разговоры будут очень незначительно колебаться в течение года. Однако некоторые затраты на коммунальные услуги могут зависеть от уровня производства и могут быть классифицированы как переменные затраты — мы коснемся этого подробнее в следующем разделе.

- Заработная плата: Деньги, которые вы платите своим сотрудникам, стабильны, если вы не повышаете зарплату, не увеличиваете комиссионные или не добавляете новых сотрудников в свою команду.

- Страхование: Расходы на страхование, такие как медицинское обслуживание ваших сотрудников или страхование имущества, будут довольно постоянными.

- Проценты по ссудам: Проценты по бизнес-ссудам будут относительно стабильными, если вы не возьмете больше ссуд или не внесете существенный платеж по текущим ссудам.

- Лицензии и разрешения. Лицензии и разрешения, необходимые для ведения бизнеса, являются фиксированной платой и, вероятно, не будут зависеть от объема вашего производства.

- Налоги на недвижимость: Ваши налоги на недвижимость в отношении приобретаемых вами зданий, оборудования и транспортных средств являются фиксированными расходами.

- Производственное оборудование: оборудование, которое вы покупаете для ведения бизнеса, скорее всего, будет поставляться со стандартными ежемесячными платежами.

- Аренда автомобилей: если ваша компания арендует автомобили, они будут осуществляться с ежемесячной оплатой на протяжении всего срока аренды.

Теперь, когда вы знаете, что постоянные затраты — это то, что вы должны платить независимо от продаж или производства, какие затраты будут колебаться по мере роста вашего бизнеса? Они известны как переменные затраты.

Фиксированные затраты vs.Переменные затраты

Переменные затраты — это расходы, которые изменяются по мере увеличения или уменьшения производства. Если компания производит больше товаров или услуг, переменные издержки возрастут. Если компания сократит производство, переменные затраты уменьшатся.

В то время как постоянные затраты не будут колебаться при увеличении объемов производства, на переменные затраты напрямую влияет объем производства компании. В этом четкое различие между этими двумя разными типами затрат.

Если компания не производит нулевые продажи в течение определенного периода времени, то общие переменные затраты также будут равны нулю.Но если продажи резко возрастут, переменные издержки резко возрастут. Ваша компания должна стремиться к низким переменным расходам, которые позволяют увеличить маржу, чтобы ваш бизнес мог быть более прибыльным.

Примеры переменных затрат

Примеры переменных затрат могут включать сырье, необходимое для производства каждого продукта, комиссионные за каждую сделанную продажу или плату за доставку для каждой единицы. Вот несколько примеров переменных затрат.

- Сырье. Сырье понадобится для создания каждого продукта, который вы продаете.Чем больше продуктов вы продаете, тем больше сырья потребуется для создания каждого продукта.

- Трудозатраты: хотя зарплаты сотрудников относительно стабильны и могут считаться фиксированными расходами, вам потребуется нанять больше сотрудников, если вы хотите масштабировать объемы производства. Для создания большего количества продуктов или предоставления большего количества услуг потребуется больше рабочих рук, поэтому некоторые затраты на рабочую силу можно рассматривать как переменные.

- Комиссионные с продаж: если вы предлагаете своим сотрудникам комиссионные с продаж, вам нужно будет платить небольшой процент от каждой закрытой сделки.

- Доставка. Если вы продаете больше товаров, вам придется платить больше за доставку, чтобы отправлять товары покупателям.

- Счета за коммунальные услуги: На некоторые счета за коммунальные услуги может повлиять ваш уровень производства. Например, если вы производите тысячи продуктов, ваш счет за электроэнергию будет намного выше, чем если бы вы создали только пять продуктов.

Теперь, когда вы знаете разницу между постоянными и переменными затратами, давайте посмотрим, как можно рассчитать общие постоянные затраты.

Как рассчитать фиксированную стоимость

Расчет постоянных затрат относительно прост. Один из способов — просто подсчитать все ваши постоянные затраты, сложить их и получить общие постоянные затраты. Вы также можете использовать простую формулу для расчета постоянных затрат.

Во-первых, сложите все свои производственные затраты. Убедитесь, что вы четко указали, какие затраты являются постоянными, а какие переменными. Возьмите общую стоимость производства и вычтите переменные затраты, умноженные на количество произведенных вами единиц.Это даст вам общую фиксированную стоимость.

Вы можете использовать эту формулу фиксированных затрат, чтобы помочь.

Постоянные затраты = Общие производственные затраты — (Переменные затраты на единицу * Количество произведенных единиц)

Давайте возьмем реальный пример. Представьте, что у вас есть грузовик с едой, который продает тако. У вас будет ряд фиксированных и переменных затрат, которые вы должны оплачивать каждый месяц.

Если сложить все, что вы потратили в течение месяца, общая сумма затрат составит 4000 долларов.Затем учтите все тако, которые вы продали в течение месяца — 1000 тако. Каждый тако стоит 3 доллара, если учесть, сколько вы тратите на мясо, ракушки и овощи. Следовательно, ваша переменная стоимость за единицу составляет 3 доллара.

Подставьте эти числа в следующую формулу:

Общие производственные затраты 4000 долларов — (3 доллара * 1000 тако) = 1000 постоянных затрат

Таким образом, ваши ежемесячные фиксированные затраты в этом сценарии составляют 1000 долларов США. Эти расходы, вероятно, связаны с ежемесячной оплатой вашего фургона с едой, автострахованием, юридическими разрешениями и топливом для транспортных средств.Независимо от того, сколько тако вы продаете каждый месяц, вам все равно придется платить 1000 долларов.

Что такое средняя фиксированная стоимость?

Вместо того, чтобы смотреть на ваши фиксированные затраты в целом, вы можете разбить фиксированные затраты на более детальный уровень. Среднюю фиксированную стоимость можно использовать для определения уровня фиксированных затрат, которые вы должны платить за каждую произведенную вами единицу продукции.

Это поможет вам определить, сколько ваш бизнес должен платить за каждую единицу, прежде чем вы будете учитывать переменные затраты на каждую произведенную единицу.

Средняя фиксированная стоимость = Общая фиксированная стоимость / Общее количество произведенных единиц

Подумайте, есть ли у вас автомастерская, которая в основном занимается заменой масла. Вам нужно будет оплатить аренду гаража, счета за коммунальные услуги, чтобы свет оставался включенным, и зарплату сотрудникам. Чем больше замен масла вы сможете произвести, тем меньше будут ваши средние постоянные затраты.

Если ваши ежемесячные постоянные затраты составляют 5000 долларов и вы можете заменить 1000 масла, то средняя фиксированная стоимость единицы составляет 5 долларов за замену масла.Если вам удастся увеличить количество замен масла до 2000, ваша средняя фиксированная стоимость единицы будет снижена вдвое до 2,50 доллара США.

В ваших интересах распределить фиксированные затраты за счет производства большего количества единиц или обслуживания большего числа клиентов. Вы также должны знать, сколько единиц вам нужно продать, если вы хотите выйти на уровень безубыточности и получить прибыль.

Что такое точка безубыточности?

Зная свои постоянные и переменные затраты, вы можете рассчитать точку безубыточности вашей компании.Точка безубыточности — это количество единиц, которое вам нужно продать, чтобы сделать свой бизнес прибыльным.

Если вы начинаете новый бизнес, точка безубыточности поможет вам определить жизнеспособность предприятия. Если у вас уже есть свой бизнес, точка безубыточности поможет вам найти области для улучшения вашего бизнеса и прибыльности.

Например, если количество единиц, необходимых для получения прибыли, очень велико, вы можете изучить способы увеличения продаж, снижения переменных затрат на единицу или найти способы сократить постоянные затраты.

Вы можете использовать анализ безубыточности, чтобы выяснить, в какой момент вы станете прибыльными.

Точка безубыточности = Постоянные затраты / (Цена — Переменные затраты на единицу)

Допустим, вы открыли небольшую кофейню, которая специализируется на жареных кофейных зернах для гурманов. Ваши постоянные расходы составляют около 1800 долларов в месяц, включая аренду здания, счета за коммунальные услуги и оплату ссуды на обжарку кофе.

Ваши переменные удельные затраты составляют 1 доллар, включая бумажные кофейные чашки, кофейные зерна и молоко для раскручивания латте.Вы решили продавать чашки изысканного кофе по цене 4 доллара за чашку.

Итак, сколько чашек вам нужно будет продавать в месяц, чтобы получить прибыль? Давайте подставим это в формулу.

1800 долларов постоянных затрат / (4 доллара за чашку — 1 доллар переменных затрат) = 600 чашек кофе

Вам нужно будет продавать 600 чашек кофе каждый месяц, если вы хотите, чтобы ваш бизнес был прибыльным. Если разделить это примерно на 30 дней в месяце, вам нужно будет продавать 20 чашек кофе в день, чтобы окупиться.

Знай свои числа

Это может быть не весело, но регулярный расчет постоянных затрат принесет пользу вашему бизнесу в долгосрочной перспективе. Держать руку на пульсе бизнес-показателей будет иметь решающее значение для успешного обслуживания клиентов на долгие годы.

Хотя вы, возможно, не сможете повлиять на свои постоянные затраты в ближайшем будущем, важно различать постоянные и переменные затраты. Также полезно понимать, что в долгосрочной перспективе вы можете попытаться сократить свои фиксированные расходы, например, поискать более дешевые планы страхования или сменить программное обеспечение, которое использует ваша компания.

Примеры постоянных затрат — AccountingTools

Фиксированные затраты — это затраты, которые не изменяются в краткосрочной перспективе, даже если бизнес испытывает изменения в объеме продаж или других уровнях деятельности. Затраты этого типа, как правило, связаны с определенным периодом времени, например, арендная плата в обмен на месяц проживания или выплата заработной платы в обмен на две недели услуг сотрудником. Некоторое значение имеет понимание степени и характера постоянных затрат в бизнесе, поскольку высокий уровень постоянных затрат требует, чтобы бизнес поддерживал высокий уровень доходов, чтобы избежать возникновения убытков.И наоборот, бизнес с низкими фиксированными затратами может продолжать работать с прибылью даже при низких объемах продаж. Вот несколько примеров постоянных затрат:

Амортизация . Это постепенное списание стоимости нематериального актива (например, приобретенного патента) в течение срока полезного использования актива.

Амортизация . Это постепенное отнесение на счет стоимости материального актива (например, производственного оборудования) в течение срока его полезного использования.

Страхование . Это периодическая плата по договору страхования.

Процентные расходы . Это стоимость средств, предоставленных бизнесу кредитором. Это фиксированная стоимость только в том случае, если фиксированная процентная ставка была включена в кредитный договор.

Налоги на имущество . Это налог, взимаемый с предприятия местным правительством, размер которого зависит от стоимости его активов.

Аренда .Это периодическая плата за использование недвижимости, принадлежащей домовладельцу.

Заработная плата . Это фиксированная сумма компенсации, выплачиваемая сотрудникам независимо от их отработанного времени.

Коммунальные услуги . Это стоимость электричества, газа, телефонов и так далее. Эта стоимость имеет переменный элемент, но в основном фиксирована.

Обратной стороной постоянных затрат являются переменные затраты, которые меняются в зависимости от уровня деятельности предприятия.Примерами переменных затрат являются прямые материалы, сдельная оплата труда и комиссионные. В краткосрочной перспективе, как правило, существует гораздо меньше видов переменных затрат, чем постоянных затрат.

Бизнес иногда намеренно структурируют так, чтобы в нем доля постоянных затрат была выше, чем у переменных затрат, чтобы приносить больше прибыли на единицу произведенной продукции. Разумеется, эта концепция приносит чрезмерную прибыль только после того, как все постоянные затраты за период будут компенсированы продажами. Например, компания, занимающаяся разработкой программного обеспечения, требует фиксированных затрат в размере 500000 долларов в месяц и практически не требует затрат на проданную единицу, поэтому прибыль в размере 400000 долларов в месяц приведет к убыткам в размере 100000 долларов США, а выручка в размере 600000 долларов США принесет прибыль в размере 100000 долларов США.Для получения дополнительной информации см. Анализ затрат-объема-прибыли.

В долгосрочной перспективе некоторые затраты можно считать фиксированными. Например, аренда недвижимости сроком на 10 лет может считаться фиксированной стоимостью в течение девятилетнего периода, но является переменной стоимостью, если период принятия решения превышает 10 лет.

Связанные курсы

Основы учета затрат

Затраты на производство: постоянные и переменные | Экономика онлайн

Себестоимость продукции

Постоянные и переменные затраты

Постоянные затраты — это затраты, которые не зависят от объема производства и обычно включают арендную плату, страхование, амортизацию, затраты на установку и обычную прибыль.Их еще называют накладными .

Переменные затраты — это затраты, которые зависят от выпуска, и их также называют прямыми затратами . Примеры типичных переменных затрат включают топливо, сырье и некоторые затраты на рабочую силу.

Пройти тест по цене

Пример

Рассмотрим следующий гипотетический пример судостроительной фирмы. Общие постоянные затраты, TFC, включают помещения, машины и оборудование, необходимые для постройки лодок, и составляют 100 000 фунтов стерлингов, независимо от того, сколько лодок было произведено.Общие переменные затраты (TVC) будут увеличиваться по мере увеличения выпуска.

ВЫХОД ИТОГО ФИКСИРОВАННАЯ СТОИМОСТЬ ОБЩАЯ ПЕРЕМЕННАЯ СТОИМОСТЬ ОБЩАЯ СТОИМОСТЬ 1 100 50 150 2 100 80 180 3 100 100 200 4 100 110 210 5 100 150 250 6 100 220 320 7 100 350 450 8 100 640 740 Построение графика дает нам общую стоимость, общую переменную стоимость и общую фиксированную стоимость.

Итого постоянные затраты

Учитывая, что общие постоянные затраты (TFC) постоянны по мере увеличения выпуска, кривая представляет собой горизонтальную линию на графике затрат.

Итого переменные затраты

Кривая общих переменных затрат (TVC) наклоняется вверх с ускоряющейся скоростью, отражая закон убывающей предельной прибыли.

Итого

Кривая общих затрат (TC) находится путем сложения общих постоянных и общих переменных затрат.Его положение отражает сумму постоянных затрат, а его градиент отражает переменные затраты.

Средние постоянные затраты

Средние постоянные затраты находятся путем деления общих постоянных затрат на выпуск. Поскольку постоянные затраты делятся на увеличивающийся выпуск, средние постоянные затраты будут продолжать снижаться.

ВЫХОД ОБЩАЯ ФИКСИРОВАННАЯ СТОИМОСТЬ (000 фунтов стерлингов) СРЕДНЯЯ ФИКСИРОВАННАЯ СТОИМОСТЬ (000 фунтов стерлингов) 1 100 100 2 100 50 3 100 33.3 4 100 25 5 100 20 6 100 16,6 7 100 14,3 8 100 12,5 Кривая средней фиксированной стоимости (AFC) будет непрерывно снижаться слева направо.

Средние переменные затраты

Средние переменные затраты находятся путем деления общих постоянных переменных затрат на выпуск.

ВЫХОД ОБЩАЯ ПЕРЕМЕННАЯ СТОИМОСТЬ (000 фунтов стерлингов) СРЕДНЯЯ ПЕРЕМЕННАЯ СТОИМОСТЬ (000 фунтов стерлингов) 1 50 50 2 80 40 3 100 33,3 4 110 27,5 5 150 30 6 220 36.7 7 350 50 8 640 80 Кривая средней переменной стоимости (AVC) сначала будет спускаться слева направо, затем достигнет минимальной точки и снова будет расти.

AVC имеет U-образную форму из-за принципа переменных пропорций, который объясняет три фазы кривой:

- Возрастающая отдача от переменных факторов, которые вызывают снижение средних затрат, за которым следуют:

- Постоянный возврат, за которым следует:

- Убывающая доходность, в результате чего затраты увеличиваются.

Средняя общая стоимость

Средняя общая стоимость (ATC) также называется средней стоимостью или стоимостью единицы . Средние общие затраты являются ключевыми затратами в теории фирмы, поскольку они показывают, насколько эффективно используются ограниченные ресурсы. Средние переменные затраты находятся путем деления общих постоянных переменных затрат на выпуск.

ВЫХОД СРЕДНЯЯ ФИКСИРОВАННАЯ СТОИМОСТЬ (000 фунтов стерлингов) СРЕДНЯЯ ПЕРЕМЕННАЯ СТОИМОСТЬ (000 фунтов стерлингов) СРЕДНИЕ ОБЩИЕ РАСХОДЫ (000 фунтов стерлингов) 1 100 50 150 2 50 40 90 3 33.3 33,3 67 4 25 27,5 52,5 5 20 30 50 6 16,6 36,7 53,3 7 14,3 50 64,3 8 12,5 80 92,5 Средние общие затраты (ATC) могут быть найдены путем сложения средних постоянных затрат (AFC) и средних переменных затрат (AVC).Кривая ATC также имеет U-образную форму, потому что она берет свою форму из кривой AVC, причем подъем отражает начало убывающей отдачи от переменного фактора.

Площади на общую стоимость

Общие постоянные затраты и Общие переменные затраты — соответствующие области под кривыми средних фиксированных и средних переменных затрат.

Предельные затраты

Предельные затраты — это затраты на производство одной дополнительной единицы продукции. Его можно найти, рассчитав изменение общих затрат при увеличении выпуска на одну единицу.

ВЫХОД ОБЩАЯ СТОИМОСТЬ ПРЕДВАРИТЕЛЬНАЯ СТОИМОСТЬ 1 150 2 180 30 3 200 20 4 210 10 5 250 40 6 320 70 7 450 130 8 740 290 Важно отметить, что предельные затраты выводятся исключительно из переменных затрат, а не постоянных затрат.

Кривая предельных затрат сначала ненадолго падает, затем повышается. Предельные затраты выводятся из переменных затрат и подчиняются принципу переменных пропорций.

Значение предельной стоимости

Кривая предельных затрат важна в теории фирмы по двум причинам:

- Это ведущая кривая затрат , потому что изменения общих и средних затрат являются производными от изменений предельных затрат.

- Самая низкая цена , по которой фирма готова поставить, — это цена, которая покрывает лишь предельные издержки.

УВД и МС

Средняя общая стоимость и предельная стоимость связаны, потому что они получены из одних и тех же основных числовых данных о затратах. Общие правила, регулирующие отношения:

- Предельная стоимость всегда снижает среднюю общую стоимость снизу.

- Когда предельные затраты ниже средних общих затрат , средние общие затраты будут при падении , а когда предельные затраты выше средних общих затрат, средняя общая стоимость будет при повышении .

- Фирма является наиболее продуктивно эффективной при наименьших средних общих затратах, где также средних общих затрат (ATC) = предельных затрат (MC).

Общие затраты и предельные затраты

Маржинальные затраты являются производными исключительно от переменных затрат и не зависят от изменений постоянных затрат. Кривая MC — это градиент кривой TC, а положительный градиент кривой общих затрат существует только из-за положительных переменных затрат.Это показано ниже:

Затоплено

Невосполнимые затраты — это затраты, которые не могут быть возмещены, если фирма прекращает свою деятельность. Примеры невозвратных затрат включают расходы на рекламу и маркетинг, специализированное оборудование, не имеющее ценности, и складские запасы, которые нельзя продать.

Невысокие затраты — серьезное препятствие для входа и выхода.

Проверьте свои знания с помощью викторины

Нажмите «Далее» для запуска викторины

Вам разрешено две попытки — обратная связь предоставляется после

попыток ответа на каждый вопрос.Что такое фиксированные накладные расходы на производство? | Малый бизнес

Бухгалтеры классифицируют операционные расходы производственных компаний как фиксированные накладные расходы на производство и переменные производственные затраты. Менеджеры используют эти затраты по-разному. Например, команда менеджеров должна сначала рассчитать накладные расходы компании на производство, чтобы выполнить анализ прибыльности и определить цену, необходимую для продажи своей продукции, чтобы получить прибыль. Постоянные накладные расходы компаний сильно различаются в зависимости от характера бизнеса и того, как руководство определяет фиксированные расходы.

Фиксированные и переменные производственные затраты