Статья 13. Порядок формирования уставного фонда ФЕДЕРАЛЬНЫЙ ЗАКОН от 14-11-2002 161-ФЗ (ред- от 08-12-2003) О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ

не действует Редакция от 08.12.2003 Подробная информация| Наименование документ | ФЕДЕРАЛЬНЫЙ ЗАКОН от 14.11.2002 N 161-ФЗ (ред. от 08.12.2003) «О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ» |

| Вид документа | закон |

| Принявший орган | президент рф, гд рф, сф рф |

| Номер документа | 161-ФЗ |

| Дата принятия | 03.12.2002 |

| Дата редакции | 08.12.2003 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | не действует |

| Публикация |

|

| Навигатор | Примечания |

12.2002, N 48, ст. 4746;

12.2002, N 48, ст. 4746;Статья 13. Порядок формирования уставного фонда

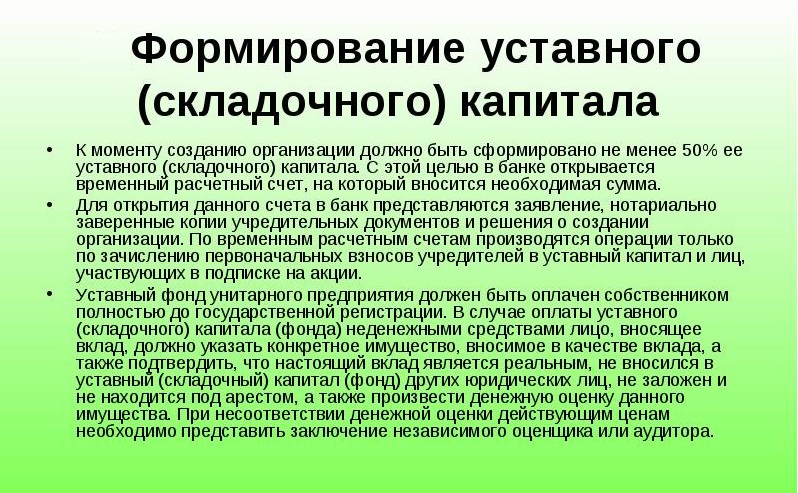

1. Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником его имущества в течение трех месяцев с момента государственной регистрации такого предприятия.

2. Уставный фонд считается сформированным с момента зачисления соответствующих денежных сумм на открываемый в этих целях банковский счет и (или) передачи в установленном порядке государственному или муниципальному предприятию иного имущества, закрепляемого за ним на праве хозяйственного ведения, в полном объеме.

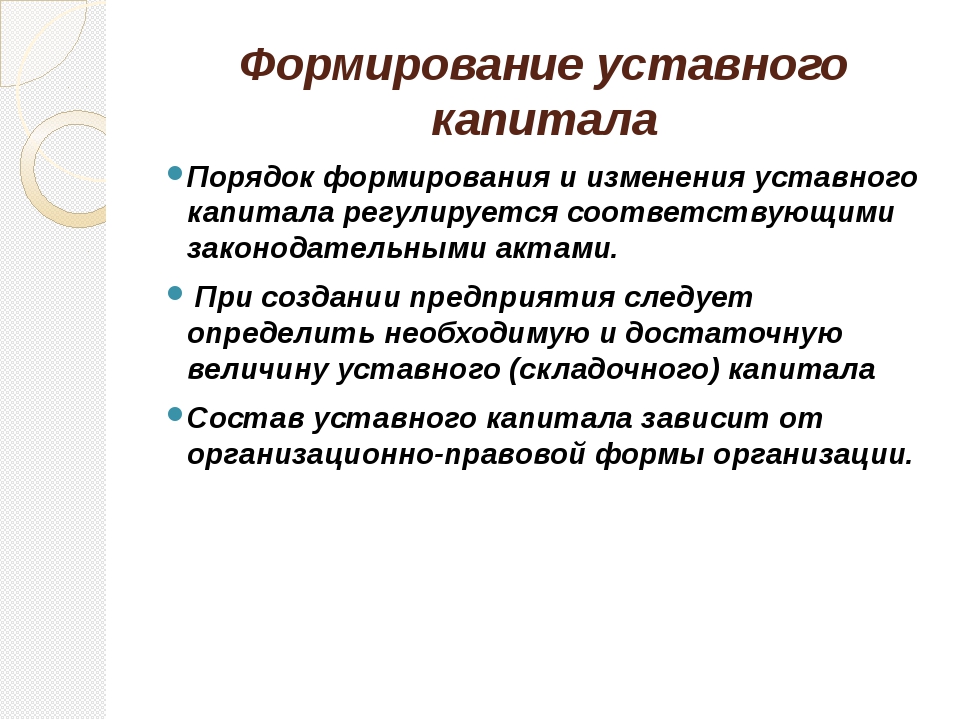

Размер и порядок формирования уставного фонда коммерческой организации в РБ

До того, как произойдет регистрация ООО или регистрация ЧУП учредители или собственник юридического лица должны установить размер и порядок формирования уставного фонда организации (УФ).

Каким должен быть размер уставного фонда?

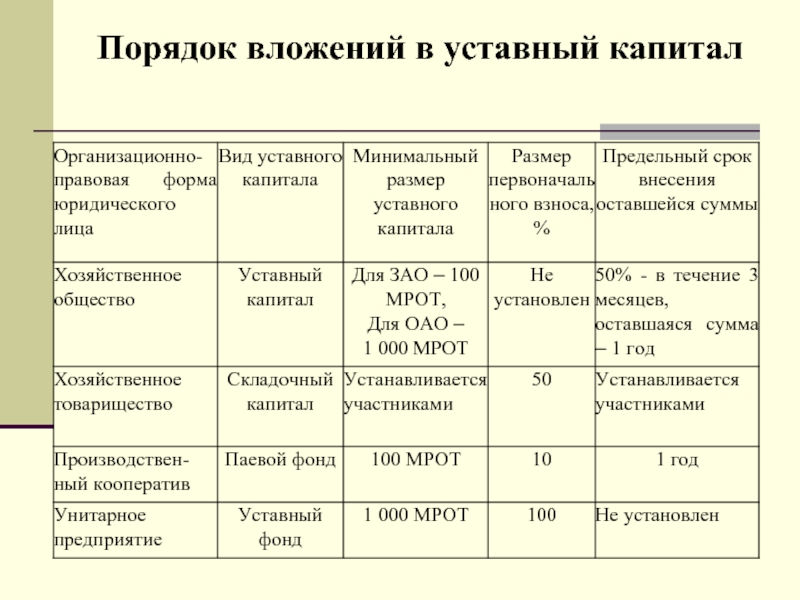

Минимальный или максимальный размер уставного фонда ООО, ОДО, частного предприятия законодательство не регламентирует. Поэтому в уставе коммерческой организации может быть прописан любой размер, который учредители сочтут необходимым.

Минимальный размер УФ закрытого акционерного общества (ЗАО) составляет 100 базовых величин, открытого акционерного общества (ОАО) — 400 базовых величин.

За счет какого имущества можно сформировать уставной фонд организации?

УФ предприятия может быть сформирован как в денежной форме, так и путем внесения неденежного вклада (движимого или недвижимого имущества, имущественных прав). Неденежный вклад подлежит независимой оценке.

Неденежный вклад подлежит независимой оценке.

Необходимо ли формировать УФ до государственной регистрации организации?

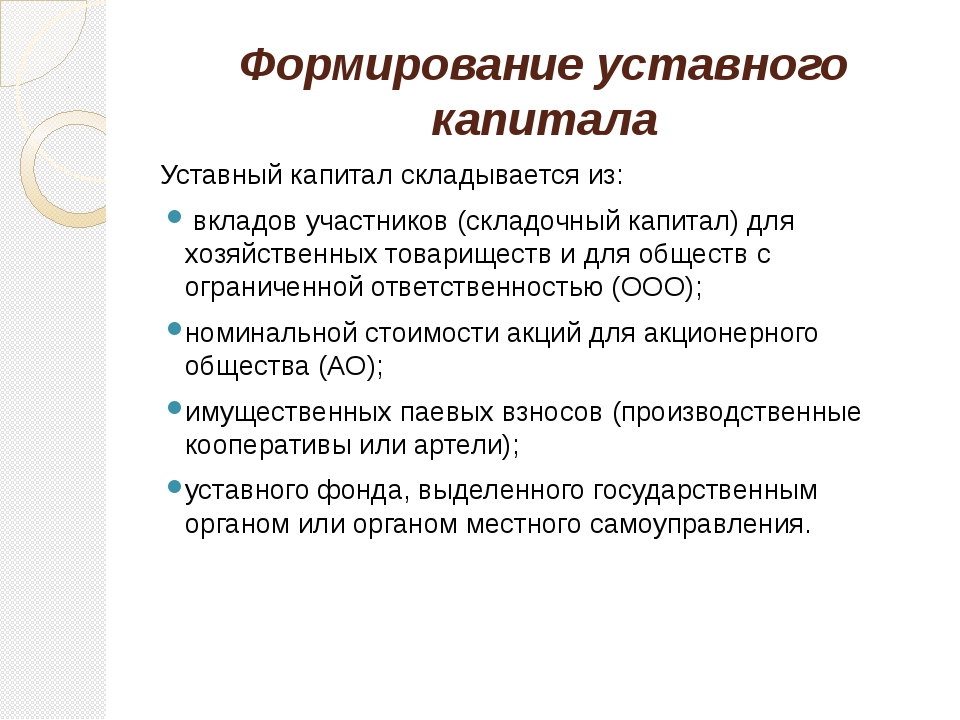

Нет, он может быть сформирован как до регистрации ЧУП (ООО, ОДО), так в течение одного года с даты государственной регистрации предприятия, в зависимости от того, как это прописано в Уставе.

Каков порядок формирования уставного фонда?

УФ частного предприятия неделим и вносится собственником.

Уставной фонд общества с ограниченной/дополнительной ответственностью разделен на доли. При рассмотрении вопроса об уставном фонде учредители ООО (ОДО) должны определить его размер в целом и размеры долей и вкладов каждого из учредителей (участников) ООО (ОДО).

Каждый участник должен внести свою долю в сроки, определённые в Уставе.

УФ ЗАО (ОАО) разделен на акции. При создании ЗАО (ОАО) его акции размещаются среди учредителей акционерного общества.

Какие последствия несвоевременного внесения вклада в уставный фонд ООО (ОДО)?

Если участник ООО (ОДО) не внес свой вклад в УФ или внес только часть вклада в срок, указанный в уставе, доля такого участника в уставном фонде автоматически переходит к этому обществу со дня истечения срока для внесения вклада.

В такой ситуации законодательство не связывает переход доли к самому обществу с принятием участниками ООО (ОДО) или судом решения о переходе доли и не требует подачи кем-либо заявления. Участник утрачивает свой статус на следующий день после истечения срока для внесения вклада. Исключениями могут быть ситуации, когда другие участники внесли вклад в уставный фонд за просрочившего участника, и УФ фирмы сформирован в полном объеме, а просрочивший участник компенсировал внесенные денежные средства.

3. Создание и формирование уставного фонда

Основу имущества предпринимательских структур составляет уставный фонд, с помощью которого создается и функционирует предприятие (фирма).

Уставный фонд создается внесением вкладов основателями (участниками) и может пополняться за счет прибыли от хозяйственной деятельности предприятия, а также дополнительных вкладов участников, в том числе спонсоров. Вкладом в фонд могут быть: все виды имущества – здания, сооружения, оборудование и другие материальные ценности; средства основателей (участников), в том числе и в свободно конвертированной валюте; все виды имущественных прав – на пользование землей и другими природными ресурсами, разными имущественными объектами, а также на использование изобретений, «ноу-хау», других объектов интеллектуальной собственности и другие права, которые не принадлежат к имущественным, но имеют товарную стоимость.

Сроки, размер, порядок внесения и оценка вкладов каждого основателя (участника) в уставный фонд обусловливаются в учредительных документах Стоимость имущества, которую вносят участники в уставный фонд, определяют по ценам, которые действуют на период создания предприятия или по договоренности участников. Оценка осуществляется как в украинской, так и в иностранной валюте, в пересчете по курсу Национального банка Украины.

К моменту регистрации предприятия, которое функционирует (например, общество с ограниченной ответственностью), каждый из его участников обязан внести в уставный фонд не меньше 30% средств, как отмечено в учредительных документах, что должен подтвердить банк. С этой целью по заявке основателей открывается в банке временный счет, который после регистрации превращается в расчетный.

На протяжении года все участники предприятия (фирмы) должны полностью внести свой вклад в уставный фонд. В случае невыполнения участниками этих обязательств за время просрочки они платят 10% годовых из недовнесенных сумм, если другое не предусмотрено учредительными документами.

Объем уставного фонда может быть увеличен или уменьшен, при условии, что все участники полностью внесли свои вклады. Изменение объемов уставного фонда вступает в силу с момента регистрации его органом, который зарегистрировал устав предприятия (фирмы).

Использовать средства уставного фонда на заработную плату, поощрение и другие потребности запрещается. Уставный фонд является собственностью основателей (участников) в пределах их вкладов.

При выходе основателя (участника) из состава предприятия (общества с ограниченной ответственностью) или в случае ликвидации предприятия основателю платится стоимость части имущества, пропорционально к его части в уставном фонде. Имущество, переданное в пользование, возвращается в натуральной форме без вознаграждения. Уставный фонд является не только «основанием» для государственной регистрации, но и стартовым капиталом, от которого зависит функционирование предприятия (фирмы).

Уставный фонд

В первую очередь необходимо определить размер уставного фонда.

Все остальные коммерческие организации, включая унитарные предприятия, ООО и ОДО, определяют размер своего уставного фонда самостоятельно без каких-либо ограничений.

Далее необходимо определить порядок формирования уставного фонда, т.е. за счет чего вы будете его формировать. Это можно делать за счет денежных средств и за счет имущества и имущественных прав. При внесении в уставный фонд неденежного вклада обязательно проводить экспертизу достоверности оценки или независимую оценку неденежного вклада, что влечет за собой дополнительные затраты денег и времени. По этой причине подавляющее большинство учредителей формируют уставный фонд деньгами, что я вам и рекомендую сделать. Формировать уставный фонд за счет имущества имеет смысл тогда, когда имущество ввозится из-за границы и оно может быть ввезено на льготных условиях без уплаты таможенных пошлин.

Что касается сроков формирования уставного фонда, то уставный фонд необходимо полностью сформировать в течение 12 месяцев с даты государственной регистрации юридического лица. Таким образом, до подачи пакета документов на регистрацию в регистрирующий орган уставный фонд формировать не требуется. Меньший срок формирования уставного фонда может быть определен уставом (учредительным договором).

Таким образом, до подачи пакета документов на регистрацию в регистрирующий орган уставный фонд формировать не требуется. Меньший срок формирования уставного фонда может быть определен уставом (учредительным договором).

Денежные вклады учредителей вносятся ими на текущий (расчетный) счет в банке или в кассу юридического лица.

Неденежные вклады вносятся в уставный фонд путем передачи по акту приема-передачи или по товарно-транспортной (товарной) накладной.

Документы, подтверждающие формирование уставного фонда, непосредственно для государственной регистрации бизнеса не требуются, но их обязательно следует хранить для проверки.

Внесенные в качестве вклада в уставный фонд деньги и имущество переходят в собственность ООО, ОДО, ЗАО или хозяйственное ведение унитарного предприятия и могут быть использованы на любые цели, не запрещенные законодательством, например, на оплату аренды, покупку принтера, выплату заработной платы.

Формирование уставного фонда организации (2019 г.)

Согласно статье 1 Закона инвестиции — любое имущество и иные объекты гражданских прав, принадлежащие инвестору на праве собственности, ином законном основании, позволяющем ему распоряжаться такими объектами, вкладываемые инвестором на территории Республики Беларусь способами, предусмотренными данным Законом, в целях получения прибыли (доходов) и (или) достижения иного значимого результата либо в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

На территории Республики Беларусь инвестиции осуществляются следующими способами:

— созданием коммерческой организации;

— приобретением, созданием, в том числе путем строительства, объектов недвижимого имущества;

— приобретением прав на объекты интеллектуальной собственности;

— приобретением акций, долей в уставном фонде, паев в имуществе коммерческой организации, включая случаи увеличения уставного фонда коммерческой организации;

— на основе концессии;

— иными способами, кроме запрещенных законодательными актами Республики Беларусь.

Согласно ст. 15 Закона на территории Республики Беларусь инвесторы имеют право создавать коммерческие организации с любым объемом инвестиций, в любых организационно-правовых формах, предусмотренных законодательством Республики Беларусь, с учетом ограничений, установленных ст. 6 Закона. К таким ограничениям относится осуществление инвестиций:

— в имущество юридических лиц, занимающих доминирующее положение на товарных рынках Республики Беларусь, без согласия антимонопольного органа Республики Беларусь в случаях, установленных антимонопольным законодательством Республики Беларусь;

— в виды деятельности, запрещенные законодательными актами Республики Беларусь. Ограничения при осуществлении инвестиций также могут быть установлены на основании законодательных актов Республики Беларусь в интересах национальной безопасности (в том числе охраны окружающей среды, историко-культурных ценностей), общественного порядка, защиты нравственности, здоровья населения, прав и свобод других лиц.

При этом по ч. 3 ст. 15 Закона иностранные инвесторы вправе при создании коммерческой организации, приобретении акций, долей в уставном фонде, паев в имуществе коммерческой организации, включая случаи увеличения уставного фонда коммерческой организации, вносить свой вклад в иностранной валюте и (или) в белорусских рублях, а также неденежный вклад, имеющий оценку стоимости в порядке, установленном законодательством Республики Беларусь.

Так же необходимо отметить, что при формировании уставного фонда путем внесения неденежного вклада должна быть проведена оценка стоимости неденежного вклада. В случае проведения независимой оценки стоимости вносимого в уставный фонд иностранным юридическим лицом неденежного вклада экспертиза достоверности этой оценки не проводится.

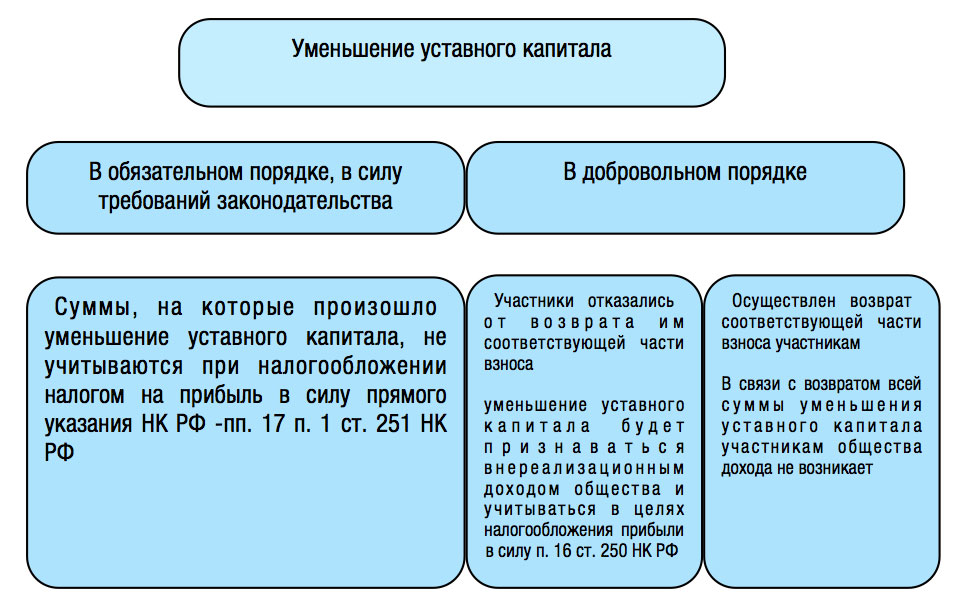

Иностранное юридическое лицо, сформировавшие в течение 12 месяцев уставный фонд в меньшем размере, чем это предусмотрено в их уставах (учредительных договорах — для коммерческих организаций, действующих только на основании учредительных договоров), обязаны уменьшить первоначально объявленный размер уставного фонда до его фактически сформированного размера. Коммерческие организации, для которых законодательством установлены минимальные размеры уставных фондов, обязаны уменьшить размер уставных фондов до фактически сформированного размера, который не может быть ниже установленного законодательством минимального размера уставного фонда.

Коммерческие организации, для которых законодательством установлены минимальные размеры уставных фондов, обязаны уменьшить размер уставных фондов до фактически сформированного размера, который не может быть ниже установленного законодательством минимального размера уставного фонда.

Глава 1 АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И ПОРЯДКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА. Практический аудит: учебное пособие

Читайте также

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

15.

Проверка учредительных документов кредитной организации.

Проверка учредительных документов кредитной организации.

15. Проверка учредительных документов кредитной организации. В качестве источника информации для выявления нарушений при проверке учредительных документов и внутренних положений кредитных организаций используются:1) Учредительные документы;2) Внутренние положения,

16. Аудит уставного капитала банка.

16. Аудит уставного капитала банка. В ходе проверки правильности формирования и изменения уставного капитала банка аудитор должен проанализировать следующие документы:1) Устав банка;2) Учредительные документы (учредительный договор, список акционеров, данные об

34. Оценка кредитных рисков и аудит порядка формирования резерва на возможные потери по ссудам (РВПС).

34. Оценка кредитных рисков и аудит порядка формирования резерва на возможные потери по ссудам (РВПС). В каждом коммерческом банке должно быть собственное внутреннее положение о порядке формирования и использования РВПС, разработанное на основе инструкции №62-а, но с

Глава 16 Аудит учредительных документов и операций с капиталом

Глава 16 Аудит учредительных документов и операций с капиталом Изучив эту главу, вы узнаете:– цели и задачи аудита учредительных документов и операций с капиталом;– перечень основных документов, на основании которых производится аудит учредительных документов и

12.3. Учет формирования уставного (складочного) капитала

12.3. Учет формирования уставного (складочного) капитала

Трактовка таких понятий, как «уставный капитал», «уставный фонд», «складочный капитал», «паевой фонд», зависит от организационно–правовой формы предприятия и положений законодательства, под действие которого

Учет формирования уставного (складочного) капитала

Трактовка таких понятий, как «уставный капитал», «уставный фонд», «складочный капитал», «паевой фонд», зависит от организационно–правовой формы предприятия и положений законодательства, под действие которого

1.2. АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ

1.2. АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ Любая аудиторская проверка начинается с определения организационно-правовой формы аудируемого лица. Организационно-правовая форма определяется по учредительным документам и/или уставу организации. Затем аудитор определяет круг

1.3. АУДИТ УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ

1.3. АУДИТ УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ

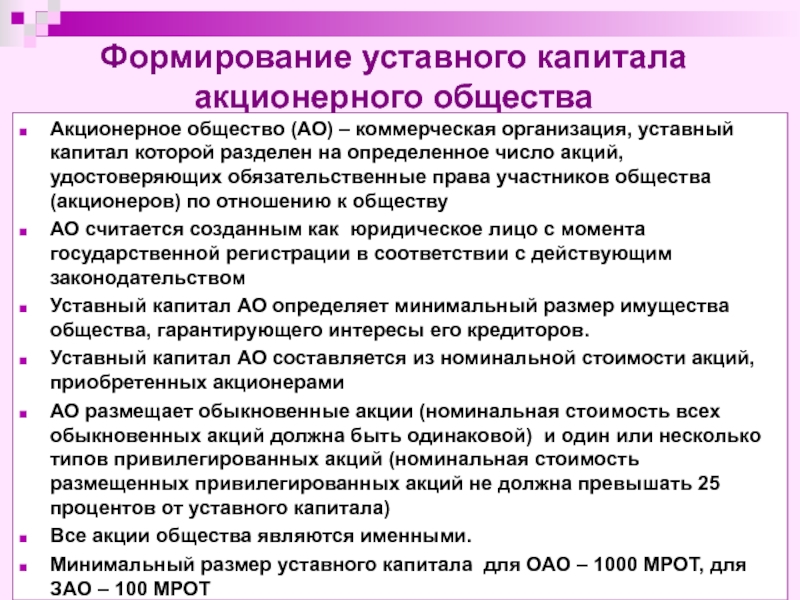

При проверке формирования уставного капитала необходимо принимать во внимание организационно-правовую форму проверяемой организации. Так, в акционерных обществах уставный капитал составляется из номинальной стоимости акций

Так, в акционерных обществах уставный капитал составляется из номинальной стоимости акций

Глава 4. Формирование уставного капитала предприятия

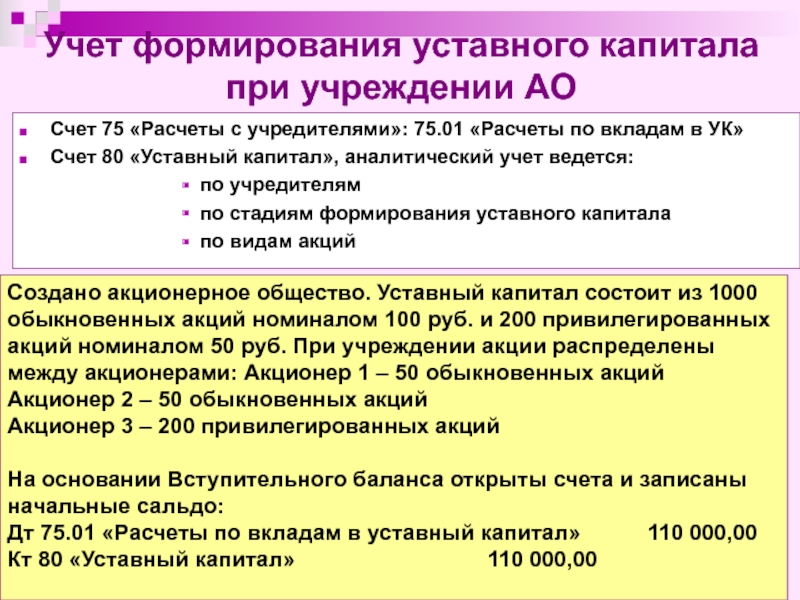

Глава 4. Формирование уставного капитала предприятия 4.1. Ввод операций и проводок Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по учредителям ведется на счете 75 «Расчеты с учредителями» субсчет 75.01 «Расчеты по вкладам в

13.1. Учет уставного капитала

13.1. Учет уставного капитала 13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?? Федеральным законом от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный

112.

Учет уставного капитала, добавочного и резервного капитала

Учет уставного капитала, добавочного и резервного капитала

112. Учет уставного капитала, добавочного и резервного капитала Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80

2.1 Формирование уставного капитала

2.1 Формирование уставного капитала Так как в первой главе мы определились, что самыми распространенными формами организации бизнеса являются общество с ограниченной ответственностью и акционерное общество, то и вопрос формирования уставного капитала будет

83. Аудит уставного, добавочного капитала и резервов (начало)

83. Аудит уставного, добавочного капитала и резервов (начало)

Аудит учета капитала и резервов. Целью проверки учета капитала и резервов предприятия является установление достоверности отражения в бухгалтерской отчетности собственного капитала (резервного капитала,

Аудит уставного, добавочного капитала и резервов (начало)

Аудит учета капитала и резервов. Целью проверки учета капитала и резервов предприятия является установление достоверности отражения в бухгалтерской отчетности собственного капитала (резервного капитала,

84. Аудит уставного, добавочного капитала и резервов (окончание)

84. Аудит уставного, добавочного капитала и резервов (окончание) 7. Следующим этапом аудитор проверяет резервы предприятия. Для этих целей по учетной политике он устанавливает, какие резервы образуются на предприятии (резервы предстоящих расходов, резервы по

2.1. Формирование уставного капитала

2.1. Формирование уставного капитала В соответствии с пунктом 1 статьи 14 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) размер уставного капитала общества и номинальная стоимость долей участников

2.

1. Формирование уставного капитала

1. Формирование уставного капитала

2.1. Формирование уставного капитала В соответствии с пунктом 1 статьи 14 Закона № 14-ФЗ размер уставного капитала общества и номинальная стоимость долей участников общества определяются в рублях.Хотя иностранные учредители имеют право делать вклады в иностранной валюте,

Уменьшение уставного фонда унитарного предприятия

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Имущество унитарного предприятия принадлежит на праве собственности государству (Российской Федерации), субъекту Российской Федерации или муниципальному образованию. Формирование уставного фонда унитарных предприятий осуществляется в соответствии с требованиями Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

Формирование уставного фонда унитарных предприятий осуществляется в соответствии с требованиями Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

Учредительным документом унитарного предприятия является его устав. Устав унитарного предприятия утверждается уполномоченными государственными органами РФ, государственными органами субъекта РФ или органами местного самоуправления.

Уставный фонд государственного или муниципального унитарного предприятия может формироваться за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку, и его размер определяется в рублях.

Размер уставного фонда государственного унитарного предприятия должен составлять не менее чем 5000 минимальных размеров оплаты труда, установленных федеральным законом на дату его государственной регистрации.

Размер уставного фонда муниципального унитарного предприятия должен составлять не менее чем 1000 минимальных размеров оплаты труда, установленных федеральным законом на дату его государственной регистрации.

Уставный фонд государственного или муниципального унитарного предприятия должен быть полностью сформирован собственником его имущества в течение трех месяцев с момента государственной регистрации такого предприятия.

Имущество, передаваемое унитарным предприятиям, принадлежит им на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия.

Для учета операций по формированию уставного фонда унитарного предприятия также, применяется субсчет 75–1 к счету 75 «Расчеты с учредителями», который применительно к унитарным предприятиям именуется как субсчет 75–1 «Расчеты по выделенному имуществу».

На этом субсчете унитарные предприятия учитывают расчеты с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления.

Регистрация уставного фонда унитарного предприятия отражается по кредиту счета 80 «Уставный капитал» и дебету субсчета 75–1 «Расчеты по выделенному имуществу».

Учетные записи по субсчету 75–1 «Расчеты по выделенному имуществу» производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный капитал обществ с ограниченной ответственностью:

№ п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

Дебет | Кредит | ||

Определено имущество, причитающееся унитарному предприятию от государственного(муниципального) органа в соответствии с учредительными документами | |||

Отражена стоимость объекта основных средств, полученного унитарным предприятиемот государственного (муниципального) органа Далее: принят к учету объект основных средств, полученный от государственного(муниципального) органа | |||

То же, при получении объекта нематериальных активов | |||

Отражена стоимость оборудования к установке, полученного унитарным предприятиемот государственного (муниципального) органа | |||

То же, при получении сырья и материалов | |||

То же, при получении животных на выращивании и откорме | |||

То же, при получении товаров | |||

То же, при получении денежных средств в кассу, на расчетный или валютный счет | 50, 51, 52 | ||

Если передача имущества (например, объекта основных средств) в хозяйственное ведение (оперативное управление) осуществляется сверх суммы уставного фонда унитарного предприятия, определенного учредительными документами, то такая операция отражается в бухгалтерском учете следующими проводками (приведенные проводки применяются в том случае, когда уставный фонд унитарного предприятия не был увеличен в установленном законодательством порядке):

№ п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

Дебет | Кредит | ||

Отражена стоимость объекта основных средств, подлежащая получению унитарным предприятием сверх суммы уставного фонда, определенного учредительными документами | |||

Отражена стоимость объекта основных средств, полученного унитарным предприятием сверх суммы установленного уставного фонда | |||

Принят к учету объект основных средств, полученный от государственного (муниципального) органа сверх суммы установленного уставного фонда | |||

По решению государственного (муниципального) органа уставный фонд унитарного предприятия может быть увеличен или уменьшен.

Увеличение уставного фонда унитарного предприятия осуществляется в установленном законодательством порядке на основании решения государственного (муниципального) органа.

Увеличение уставного фонда допускается только после его формирования в полном объеме, в том числе после передачи государственному или муниципальному унитарному предприятию недвижимого и иного имущества.

Увеличение уставного фонда унитарного предприятия может быть произведено за счет дополнительной передачи ему имущества или за счет доходов, полученных им в результате своей деятельности.

Решение об увеличении уставного фонда государственного или муниципального предприятия может быть принято собственником его имущества только на основании данных утвержденной годовой бухгалтерской отчетности такого предприятия за истекший финансовый год.

В то же время размер уставного фонда государственного или муниципального предприятия с учетом размера его резервного фонда не может превышать стоимость чистых активов такого предприятия.

Увеличение уставного фонда предприятия за счет дополнительной передачи ему имущества отражается в учете по кредиту счета 80 «Уставный капитал» и дебету субсчета 75–1 «Расчеты по выделенному имуществу».

Уменьшение уставного фонда унитарного предприятия осуществляется в установленном законодательством порядке на основании решения государственного (муниципального) органа. Уменьшение уставного фонда унитарного предприятия может быть произведено за счет изъятия имущества. Уменьшение уставного фонда унитарного предприятия производится органом, принявшим решение об его создании.

Уменьшение уставного фонда унитарного предприятия за счет изъятия государственным (муниципальным) органом имущества отражается в учете по дебету счета 80 «Уставный капитал» и кредиту субсчета 75–1 «Расчеты по выделенному имуществу». Непосредственное изъятие имущества у унитарного предприятия отражается по дебету субсчета 75–1 «Расчеты по выделенному имуществу» и кредиту счетов учета денежных средств и имущества.

№ п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

Дебет | Кредит | ||

Уменьшен уставный фонд унитарного предприятия на сумму денежных средств и/или имущества, изъятого государственным (муниципальным) органом | |||

Отражено изъятие объекта основных средств государственным (муниципальным) органом | |||

То же, при изъятии объекта нематериальных активов | |||

То же, при изъятии оборудования к установке | |||

То же, при изъятии сырья и материалов | |||

То же, при изъятии животных на выращивании или откорме | |||

То же, при изъятии товаров | |||

То же, при изъятии денежных средств | 50, 51, 52 | ||

Изъятие имущества, полученного сверх суммы установленного уставного фонда унитарного предприятия, отражается в бухгалтерском учете в обычном порядке с использованием счета 91 «Прочие доходы и расходы».

Уставный фонд государственного или муниципального предприятия не может быть уменьшен, если в результате такого уменьшения его размер станет меньше указанного выше минимального размера уставного фонда.

Если по окончании финансового года стоимость чистых активов государственного (муниципального) предприятия окажется меньше размера его уставного фонда, собственник имущества такого предприятия обязан принять решение об уменьшении размера уставного фонда государственного (муниципального) предприятия до размера, не превышающего стоимости его чистых активов.

Если по окончании финансового года стоимость чистых активов государственного (муниципального) предприятия окажется меньше установленного минимального размера уставного фонда и в течение трех месяцев стоимость чистых активов не будет восстановлена до минимального размера уставного фонда, собственник имущества государственного (муниципального) предприятия должен принять решение о ликвидации или реорганизации такого предприятия.

Стоимость чистых активов государственного (муниципального) предприятия определяется на основании данных бухгалтерской отчетности в порядке, установленном нормативными правовыми актами РФ.

В заключение отметим, что в пассиве баланса по разделу «Капитал и резервы» (строка 410 «Уставный капитал») показывается в соответствии с учредительными документами величина уставного (складочного) капитала организации, а по государственным и муниципальным унитарным предприятиям — величина их уставного фонда (сальдо счета 80).

В этом же разделе после строки 410 по статье «Собственные акции, выкупленные у акционеров» показываются фактические затраты организации по выкупу собственных акций и долей (сальдо счета 81).

Главная » Предпринимателю » Уставной фонд унитарного предприятия

Статью подготовил директор по развитию предпринимательства и конкуренции ОАО «Акса» Корчагин Юлиан Андриянович. Связаться с автором

Вернуться назад на Унитарное предприятие

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником.

В форме унитарных предприятий могут быть созданы только государственные и муни-ципальные предприятия.

Имущество унитарного предприятия принадлежит на праве собственности государству (Российской Федерации), субъекту Российской Федерации или муниципальному образованию. Формирование уставного фонда унитарных предприятий осуществляется в соответствии с требованиями Федерального закона № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

Учредительным документом унитарного предприятия является его устав. Устав унитар-ного предприятия утверждается уполномоченными государственными органами РФ, государственными органами субъекта РФ или органами местного самоуправления.

Уставный фонд государственного или муниципального унитарного предприятия может формироваться за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку, и его размер определяется в рублях.

Размер уставного фонда государственного унитарного предприятия должен составлять не менее чем 5000 минимальных размеров оплаты труда, установленных федеральным законом на дату его государственной регистрации.

Размер уставного фонда муниципального унитарного предприятия должен составлять не менее чем 1000 минимальных размеров оплаты труда, установленных федеральным законом на дату его государственной регистрации.

Уставный фонд государственного или муниципального унитарного предприятия должен быть полностью сформирован собственником его имущества в течение трех месяцев с момента государственной регистрации такого предприятия.

Имущество, передаваемое унитарным предприятиям, принадлежит им на праве хозяй-ственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия.

Для учета операций по формированию уставного фонда унитарного предприятия также, применяется субсчет 75–1 к счету 75 «Расчеты с учредителями», который применительно к унитарным предприятиям именуется как субсчет 75–1 «Расчеты по выделенному имуществу».

На этом субсчете унитарные предприятия учитывают расчеты с государственным орга-ном или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления.

Регистрация уставного фонда унитарного предприятия отражается по кредиту счета 80 «Уставный капитал» и дебету субсчета 75–1 «Расчеты по выделенному имуществу».

Учетные записи по субсчету 75–1 «Расчеты по выделенному имуществу» производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный капитал обществ с ограниченной ответственностью:

№ п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

Дебет | Кредит | ||

Определено имущество, причитающееся унитарному предприятию от государственного (муниципального) органа в соответствии с учредительными документами | |||

Отражена стоимость объекта основных средств, полученного унитарным предприятием от государственного (муниципального) органа Далее: принят к учету объект основных средств, полученный от государственного (муниципального) органа | |||

То же, при получении объекта нематериальных активов | |||

Отражена стоимость оборудования к установке, полученного унитарным предприятием от государственного (муниципального) органа | |||

То же, при получении сырья и материалов | |||

То же, при получении животных на выращивании и откорме | |||

То же, при получении товаров | |||

То же, при получении денежных средств в кассу, на расчетный или валютный счет | 50, 51, 52 | ||

Если передача имущества (например, объекта основных средств) в хозяйственное ведение (оперативное управление) осуществляется сверх суммы уставного фонда унитарного предприятия, определенного учредительными документами, то такая операция отражается в бухгалтерском учете следующими проводками (приведенные проводки применяются в том случае, когда уставный фонд унитарного предприятия не был увеличен в установленном законодательством порядке):

№ п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

Дебет | Кредит | ||

Отражена стоимость объекта основных средств, подлежащая получению унитарным предприятием сверх суммы уставного фонда, определенного учредительными документами | |||

Отражена стоимость объекта основных средств, полученного унитарным предприятием сверх суммы установленного уставного фонда | |||

Принят к учету объект основных средств, полученный от государственного (муниципального) органа сверх суммы установленного уставного фонда | |||

По решению государственного (муниципального) органа уставный фонд унитарного предприятия может быть увеличен или уменьшен.

Увеличение уставного фонда унитарного предприятия осуществляется в установленном законодательством порядке на основании решения государственного (муниципального) органа.

Увеличение уставного фонда допускается только после его формирования в полном объеме, в том числе после передачи государственному или муниципальному унитарному предприятию недвижимого и иного имущества.

Увеличение уставного фонда унитарного предприятия может быть произведено за счет дополнительной передачи ему имущества или за счет доходов, полученных им в результате своей деятельности.

Решение об увеличении уставного фонда государственного или муниципального предприятия может быть принято собственником его имущества только на основании данных утвержденной годовой бухгалтерской отчетности такого предприятия за истекший финансовый год.

В то же время размер уставного фонда государственного или муниципального пред-приятия с учетом размера его резервного фонда не может превышать стоимость чистых активов такого предприятия.

Увеличение уставного фонда предприятия за счет дополнительной передачи ему иму-щества отражается в учете по кредиту счета 80 «Уставный капитал» и дебету субсчета 75–1 «Расчеты по выделенному имуществу».

Уменьшение уставного фонда унитарного предприятия осуществляется в установлен-ном законодательством порядке на основании решения государственного (муниципального) органа. Уменьшение уставного фонда унитарного предприятия может быть произведено за счет изъятия имущества. Уменьшение уставного фонда унитарного предприятия производится органом, принявшим решение об его создании.

Уменьшение уставного фонда унитарного предприятия за счет изъятия государствен-ным (муниципальным) органом имущества отражается в учете по дебету счета 80 «Уставный капитал» и кредиту субсчета 75–1 «Расчеты по выделенному имуществу». Непосредственное изъятие имущества у унитарного предприятия отражается по дебету субсчета 75–1 «Расчеты по выделенному имуществу» и кредиту счетов учета денежных средств и имущества.

№ п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

Дебет | Кредит | ||

Уменьшен уставный фонд унитарного предприятия на сумму денежных средств и/или имущества, изъятого государственным (муниципальным) органом | |||

Отражено изъятие объекта основных средств государственным (муниципальным) органом | |||

То же, при изъятии объекта нематериальных активов | |||

То же, при изъятии оборудования к установке | |||

То же, при изъятии сырья и материалов | |||

То же, при изъятии животных на выращивании или откорме | |||

То же, при изъятии товаров | |||

То же, при изъятии денежных средств | 50, 51, 52 | ||

Изъятие имущества, полученного сверх суммы установленного уставного фонда унитарного предприятия, отражается в бухгалтерском учете в обычном порядке с использованием счета 91 «Прочие доходы и расходы».

Уставный фонд государственного или муниципального предприятия не может быть уменьшен, если в результате такого уменьшения его размер станет меньше указанного выше минимального размера уставного фонда.

Если по окончании финансового года стоимость чистых активов государственного (муниципального) предприятия окажется меньше размера его уставного фонда, собственник имущества такого предприятия обязан принять решение об уменьшении размера уставного фонда государственного (муниципального) предприятия до размера, не превышающего стоимости его чистых активов.

Если по окончании финансового года стоимость чистых активов государственного (муниципального) предприятия окажется меньше установленного минимального размера уставного фонда и в течение трех месяцев стоимость чистых активов не будет восстановлена до минимального размера уставного фонда, собственник имущества государственного (муниципального) предприятия должен принять решение о ликвидации или реорганизации такого предприятия.

Стоимость чистых активов государственного (муниципального) предприятия определя-ется на основании данных бухгалтерской отчетности в порядке, установленном нормативными правовыми актами РФ.

В заключение отметим, что в пассиве баланса по разделу «Капитал и резервы» (строка 410 «Уставный капитал») показывается в соответствии с учредительными документами величина уставного (складочного) капитала организации, а по государственным и муниципальным унитарным предприятиям — величина их уставного фонда (сальдо счета 80).

В этом же разделе после строки 410 по статье «Собственные акции, выкупленные у ак-ционеров» показываются фактические затраты организации по выкупу собственных акций и долей (сальдо счета 81).

Некоммерческие организации

Цели компании

Организационно-правовые формы предпринимательской деятельности

Реструктуризация промышленного предприятия

Управление инновационной деятельностью предприятия

Управление качеством продукции на предприятии

| | Вверх

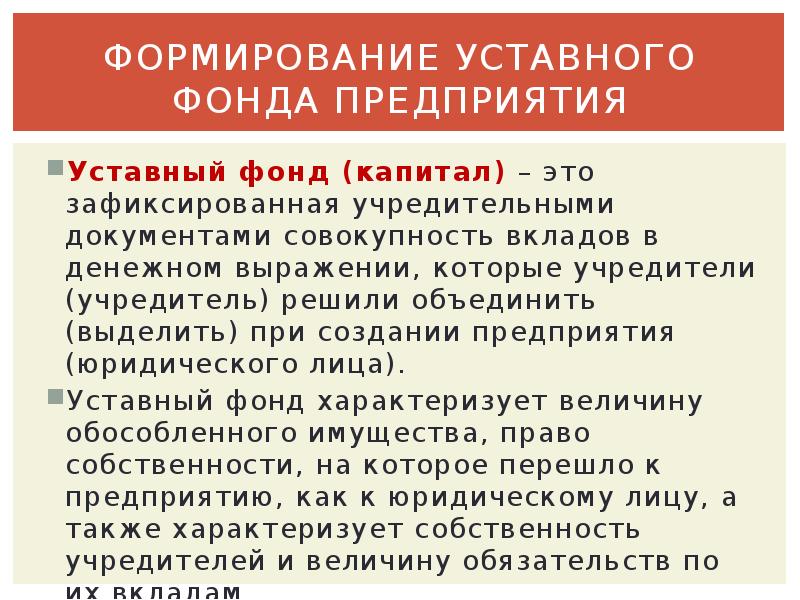

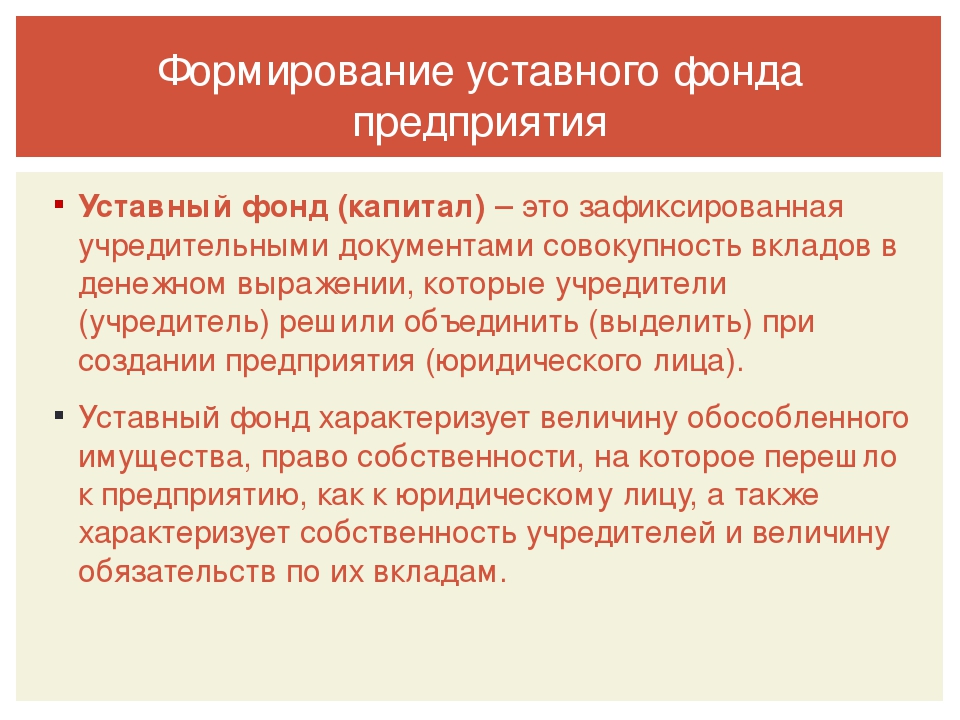

Уставный фонд формируется только на государственном и муниципальном унитарном предприятии, основанном на праве хозяйственного ведения. На казенном предприятии уставный фонд не формируется.

Уставный фонд на государственном унитарном предприятии представляет собой вклад собственника (Российской Федерации, субъекта РФ, муниципального образования) при создании предприятия для обеспечения его деятельности в размере, определенном Уставом этого предприятия.

Уставным фондом предприятия определяется минимальный размер его имущества, гарантирующего интересы кредиторов такого предприятия.

Правовой режим уставного фонда государственного и муниципального унитарного предприятия определен в Законе об унитарных предприятиях.

Уставный фонд предприятия может быть сформирован за счет денег, а также иного имущества. Этот фонд следует рассматривать как финансовый фонд постольку, поскольку он формируется в числе прочего за счет денежных средств. В связи с этим отношения между собственником средств предприятия (Российской Федерацией, субъектом РФ, муниципальным образованием) и предприятием по поводу формирования уставного фонда относятся к отношениям финансовым. Эти отношения являются финансово-правовыми, ибо данные фонды создаются в императивном порядке, по индивидуальному решению собственника имущества предприятия.

Конкретный размер уставного фонда предприятия, порядок и источники его формирования должны быть определены в уставе предприятия.

Закон об унитарных предприятиях (ст. 12) дифференцирует минимальный размер уставного фонда государственного предприятия и муниципального предприятия. На государственном предприятии этот размер должен быть не меньше чем 5 тыс. минимальных размеров оплаты труда на дату государственной регистрации предприятия, а на муниципальном предприятии – не менее чем 1 тыс.

Уставный фонд предприятия должен быть полностью сформирован собственником его имущества в течение трех месяцев с момента государственной регистрации такого предприятия.

Уставный фонд в его денежной части считается сформированным с момента зачисления соответствующих денежных сумм на открываемый в этих целях банковский счет.

В ходе деятельности предприятия уставный фонд может быть увеличен ши уменьшен. Увеличение уставного фонда возможно только после его реформирования в полном объеме.

Как фонд финансовый, уставный фонд может быть увеличен за счет доходов, полученных в результате деятельности предприятия. Решение об увеличении уставного фонда принимает собственник только после окончания финансового года на основании данных годовой бухгалтерской отчетности предприятия. Размер уставного фонда не может превышать стоимость чистых активов предприятия с учетом его резервного фонда.

Уменьшение уставного фонда осуществляется по решению собственника, однако в результате такого уменьшения он не должен быть меньше установленного законом его минимального размера.

Правовой режим распределения прибыли государственного и муниципального унитарного предприятия

В результате распределения прибыли на государственном и муниципальном унитарном предприятии образуются внутрихозяйственные фонды предприятия, которые используются на его производственное и социальное развитие.

Правовой режим распределения прибыли на казенном предприятии и предприятии, основанном на праве хозяйственного ведения, существенно различаются.

В соответствии со ст. 16 Закона об унитарных предприятиях предприятия, работающие на праве хозяйственного ведения, после уплаты налога на прибыль и иных обязательных платежей перечисляют в соответствующий бюджет часть прибыли. Такое перечисление осуществляется ежегодно.

Федеральные государственные предприятия перечисляют часть прибыли в федеральный бюджет. Размер этой части прибыли определяется для каждого федерального предприятия федеральным органом исполнительной власти, которому подведомственно это унитарное предприятие.

Государственное унитарное предприятие на праве хозяйственного ведения, находящееся в собственности субъекта РФ, перечисляет в бюджет субъекта РФ часть прибыли согласно, как правило, законам субъектов РФ о перечислении прибыли.

Из оставшейся части прибыли вышеназванные предприятия формируют резервный фонд. Порядок и размер формирования этого фонда предусматриваются уставом унитарного предприятия. Согласно Примерному уставу федерального государственного унитарного предприятия размер резервного фонда для каждого предприятия определяется в пропорции к уставному фонду предприятия.

Средства резервного фонда используются исключительно на покрытие убытков предприятия.

Из оставшейся части прибыли государственное и муниципальное унитарное предприятие формирует иные фонды согласно уставу унитарного предприятия.

В Примерном уставе федерального госдарственного унитарного предприятия предусматривается возможность создания следующих фондов:

- – социального фонда, средства которого должны использоваться на решение вопросов укрепления здоровья работников предприятия, в том числе на профилактику профессиональных заболеваний;

- – жилищного фонда, средства которого используются на приобретение и строительство жилья для работников предприятия, нуждающихся в улучшении жилищных условий;

- – фонда материального поощрения работников.

Размер, порядок формирования и использования указанных фондов устанавливаются коллективным договором на основании действующего законодательства РФ.

Государственные и муниципальные предприятия на праве оперативного управления (казенные предприятия) распределяют полученную ими прибыль после перечисления ее части в бюджет согласно решению уполномоченного органа (для федеральных казенных предприятий – не более 25% полученной чистой прибыли). В соответствии с и. 18 постановления Правительства РФ от 15.12.2007 № 872 не менее 75% прибыли федерального казенного предприятия подлежат зачислению в резервный фонд и иные фонды в соответствии с уставом предприятия, а также расходуются по согласованию с уполномоченным органом управления.

- См.: п. 5 постановления Правительства РФ от 10.04.2002 № 228 «О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении федеральных государственных унитарных предприятий».

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество унитарного предприятия принадлежит на праве собственности государству (Российской Федерации), субъекту Российской Федерации или муниципальному образованию. Формирование уставного фонда унитарных предприятий осуществляется в соответствии с требованиями Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» .

Уставный фонд государственного или муниципального унитарного предприятия может формироваться за счет денег, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку, и его размер определяется в рублях,

Имущество, передаваемое унитарным предприятиям, принадлежит им на праве хозяйственного ведения или на праве оперативного управления, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия.

Для учета операций по формированию уставного фонда унитарного предприятия применяется субсчет 75-1 к счету 75 «Расчеты с учредителями», который применительно к унитарным предприятиям именуется как субсчет 75-1 «Расчеты по выделенному имуществу».

На этом субсчете унитарные предприятия учитывают расчеты с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления.

Дата добавления: 2015-08-12; просмотров: 159. Нарушение авторских прав

Взгляд изнутри на строительство ETF

Как создается ETF?

Некоторые люди с удовольствием используют различные устройства, такие как наручные часы и компьютеры, и верят, что у них все получится. Другие хотят знать, как работает технология, которую они используют, и понять, как она была построена. Если вы попадаете в последнюю категорию и как инвестор заинтересованы в преимуществах, которые предлагают биржевые фонды (ETF), вам определенно будет интересна история их создания.

В некотором смысле ETF похожи на паевые инвестиционные фонды. Однако ETF предлагают множество преимуществ, которых нет у паевых инвестиционных фондов. С ETF инвесторы могут пользоваться преимуществами, связанными с этим уникальным и привлекательным инвестиционным продуктом, даже не подозревая о сложной серии событий, которые заставляют его работать. Но, конечно, знание того, как работают эти события, делает вас более образованным инвестором, а это ключ к тому, чтобы стать лучшим инвестором.

Понимание того, как создается ETF

ETF имеет много преимуществ перед паевым инвестиционным фондом, включая расходы и налоги.Процесс создания и погашения акций ETF почти полностью противоположен процессу создания паев паевых инвестиционных фондов.

Ключевые выводы

- Биржевые фонды (ETF) похожи на паевые инвестиционные фонды, хотя они предлагают некоторые преимущества, которых нет у паевых инвестиционных фондов.

- Процесс создания ETF начинается, когда потенциальный управляющий ETF (известный как спонсор) подает в Комиссию по ценным бумагам и биржам США план создания ETF.

- Затем спонсор заключает договор с уполномоченным участником, обычно с маркет-мейкером, специалистом или крупным институциональным инвестором.

- Уполномоченный участник заимствует акции, помещает эти акции в траст и использует их для формирования единиц создания ETF — пакетов акций, варьирующихся от 10 000 до 600 000 акций.

- Траст предоставляет акции ETF, которые являются юридическими требованиями к акциям, находящимся в трасте (ETF представляют собой крошечные фрагменты создаваемых единиц), уполномоченному участнику.

- После того, как уполномоченный участник получает акции ETF, они продаются публике на открытом рынке, как акции.

При инвестировании в паевые инвестиционные фонды инвесторы отправляют денежные средства компании фонда, которая затем использует эти деньги для покупки ценных бумаг и, в свою очередь, выпускает дополнительные акции фонда. Когда инвесторы хотят выкупить свои доли паевого инвестиционного фонда, они возвращаются компании паевого инвестиционного фонда в обмен на наличные деньги. Однако создание ETF не требует наличных денег.

Процесс начинается, когда потенциальный управляющий ETF (известный как спонсор) подает в Комиссию по ценным бумагам и биржам США план создания ETF.После утверждения плана спонсор заключает договор с уполномоченным участником, обычно с маркет-мейкером, специалистом или крупным институциональным инвестором, который имеет право создавать или выкупать акции ETF. В некоторых случаях авторизованный участник и спонсор совпадают.

Уполномоченный участник заимствует акции, часто у пенсионного фонда, помещает эти акции в траст и использует их для формирования единиц создания ETF. Это пакеты акций, варьирующиеся от 10 000 до 600 000 акций, но 50 000 акций — это то, что обычно называют одной единицей создания данного ETF.

Затем траст предоставляет акции ETF, которые являются юридическими требованиями к акциям, находящимся в трасте (ETF представляют собой крошечные фрагменты создаваемых единиц), уполномоченному участнику. Поскольку эта сделка является сделкой в натуральной форме, т. Е. Ценные бумаги продаются в обмен на ценные бумаги, нет никаких налоговых последствий.

После того, как уполномоченный участник получает акции ETF, они продаются публике на открытом рынке, как и акции.

Когда акции ETF покупаются и продаются на открытом рынке, базовые ценные бумаги, которые были заимствованы для формирования единиц создания, остаются на доверительном счете.У траста обычно мало активности, кроме выплаты дивидендов от акций, находящихся в трасте, владельцам ETF и обеспечения административного надзора.

Это связано с тем, что на единицы создания не влияют транзакции, которые происходят на рынке при покупке и продаже акций ETF.

Погашение ETF

Когда инвесторы хотят продать свои активы в ETF, они могут сделать это одним из двух способов. Первый — продать акции на открытом рынке.Обычно это вариант, который выбирают большинство индивидуальных инвесторов. Второй вариант — собрать достаточно акций ETF, чтобы сформировать единицу создания, а затем обменять эту единицу на базовые ценные бумаги.

Этот вариант обычно доступен только институциональным инвесторам из-за большого количества акций, необходимых для создания единицы. Когда эти инвесторы выкупают свои акции, созданная единица уничтожается, а ценные бумаги передаются искупителю. Прелесть этого варианта заключается в его налоговых последствиях для портфеля.

Мы можем лучше всего увидеть эти налоговые последствия, сравнив погашение ETF с погашением взаимного фонда. Когда инвесторы паевых инвестиционных фондов выкупают доли у фонда, все акционеры фонда страдают от налогового бремени.

Это связано с тем, что для выкупа акций взаимному фонду, возможно, придется продать ценные бумаги, которыми он владеет, с получением прироста капитала, который подлежит налогообложению. Кроме того, все паевые инвестиционные фонды обязаны ежегодно выплачивать дивиденды и прирост капитала.

Следовательно, даже если портфель потерял стоимость, которая не была реализована, по-прежнему существует налоговое обязательство по приросту капитала, которое должно было быть реализовано из-за требования о выплате дивидендов и прироста капитала.

ETF минимизируют этот сценарий, выплачивая крупные выкупы акциями. Когда производится такой выкуп, выкупщику передаются акции с самой низкой стоимостью в трасте.

Это увеличивает стоимостную основу всех активов ETF, сводя к минимуму его прирост капитала.Для выкупщика не имеет значения, что акции, которые он получает, имеют самую низкую стоимость, потому что налоговые обязательства выкупщика основаны на покупной цене, которую он заплатил за акции ETF, а не на основе стоимости фонда.

Когда выкупщик продает акции на открытом рынке, любая полученная прибыль или убыток не влияет на ETF. Таким образом, инвесторы с меньшими портфелями защищены от налоговых последствий сделок, совершаемых инвесторами с большими портфелями.

Роль арбитража

Критики ETF часто ссылаются на то, что ETF могут торговать по цене акций, не совпадающей со стоимостью базовых ценных бумаг.Чтобы помочь нам понять эту проблему, лучше всего расскажет простой репрезентативный пример.

Предположим, что ETF состоит только из двух базовых ценных бумаг:

- Security X стоимостью 1 доллар за акцию

- Ценная бумага Y, которая также стоит 1 доллар за акцию

В этом примере большинство инвесторов ожидают, что одна акция ETF будет торговаться по цене 2 доллара за акцию (эквивалентная стоимость ценной бумаги X и ценной бумаги Y). Хотя это разумное ожидание, это не всегда так.ETF может торговаться по цене 2,02 доллара за акцию, 1,98 доллара за акцию или какой-либо другой стоимости.

Если ETF торгуется на уровне 2,02 доллара, инвесторы платят за акции больше, чем стоят базовые ценные бумаги. Это может показаться опасным сценарием для среднего инвестора, но на самом деле такое расхождение более вероятно в ETF с фиксированным доходом, которые, в отличие от фондов акций, инвестируются в облигации и ценные бумаги с разными сроками погашения и характеристиками. Кроме того, это не большая проблема из-за арбитражной торговли.

Торговая цена ETF устанавливается каждый день в конце рабочего дня, как и любой другой паевой инвестиционный фонд. Спонсоры ETF также ежедневно объявляют стоимость базовых акций. Когда цена ETF отклоняется от стоимости базовых акций, в дело вступают арбитражёры. Действия арбитражёров возвращают спрос и предложение ETF в равновесие, чтобы соответствовать стоимости лежащих в основе акций.

Поскольку ETF использовались институциональными инвесторами задолго до того, как инвесторы открыли их, активный арбитраж между институциональными инвесторами позволил удерживать торги акциями ETF в диапазоне, близком к стоимости базовых ценных бумаг.

Что такое авторизованный участник?

Что такое авторизованный участник?

Уполномоченный участник — это организация, которая имеет право создавать и выкупать акции биржевого фонда (ETF). Они обеспечивают большую часть ликвидности на рынке ETF, получая базовые активы, необходимые для создания акций ETF. Когда на рынке наблюдается нехватка акций ETF, уполномоченные участники создают больше. И наоборот, уполномоченные участники будут сокращать акции ETF в обращении, когда цена ETF ниже, чем цена базовых акций.Это можно сделать с помощью механизма создания и погашения, который поддерживает соответствие цены ETF его базовой стоимости чистых активов (NAV).

Ключевые выводы

- Уполномоченный участник — это организация, которая имеет право создавать и выкупать акции биржевого фонда (ETF).

- Традиционно уполномоченными участниками являются крупные банки, такие как Bank of America (BAC), JPMorgan Chase (JPM), Goldman Sachs (GS) и Morgan Stanley (MS).

- Уполномоченные участники повышают прозрачность рынков, поддерживая цены ETF близкими к их стоимости чистых активов.

- Несколько авторизованных участников помогают повысить ликвидность конкретного ETF.

Общие сведения об авторизованных участниках

Уполномоченные участники несут ответственность за приобретение ценных бумаг, которые ETF хочет держать. Если это индекс S&P 500, они купят все его составляющие (взвешенные по рыночной капитализации) и доставят их спонсору. Взамен уполномоченные участники получают пакет акций с одинаковой стоимостью, называемый единицей создания.Эмитенты могут пользоваться услугами одного или нескольких уполномоченных участников фонда. Крупные и активные фонды, как правило, имеют более авторизованных участников. Количество участников также различается для разных типов фондов. У акций в среднем больше авторизованных участников, чем у облигаций, возможно, из-за более высокого объема торгов.

Традиционно уполномоченными участниками являются крупные банки, такие как Bank of America (BAC), JPMorgan Chase (JPM), Goldman Sachs (GS) и Morgan Stanley (MS). Они не получают компенсации от спонсора и не имеют юридических обязательств выкупить или создать акции ETF.Вместо этого уполномоченные участники получают компенсацию за счет деятельности на вторичном рынке.

Мелкие инвесторы не могут стать уполномоченными участниками.

В конце концов, обе стороны выигрывают от совместной работы. Спонсор получает помощь в создании фонда, а участник получает пакет акций для перепродажи с целью получения прибыли. Этот процесс также работает в обратном направлении. Уполномоченные участники получают ту же стоимость базовой ценной бумаги в фонде после продажи акций.Уполномоченные участники получают большую часть своей прибыли на рынке ETF через арбитраж.

Преимущества авторизованных участников

Основным преимуществом уполномоченных участников для инвесторов является то, что они поддерживают цены ETF близкими к стоимости чистых активов базовых ценных бумаг. Без авторизованных участников рынка ETF стали бы больше похожи на фонды закрытого типа. В этой ситуации цены на ETF могут сильно отклоняться от стоимости чистых активов, особенно во время значительных движений вверх или вниз.Существует множество примеров закрытых фондов, стоимость активов которых значительно превысила или снизилась. С другой стороны, ETF обычно очень близки к стоимости своих чистых активов.

Рассмотрим разницу между Vanguard Total International Stock ETF (VXUS) и Eaton Vance Global Diversified Equity Income Fund (EXG), управляемым налогом, фондом закрытого типа. 22 июня 2020 года VXUS ETF торговался по цене 49,78 доллара США, а стоимость чистых активов составляла 49,73 доллара США. Это означает, что VXUS ETF торговался с премией в $ 0.05, или около 0,1% от его стоимости. В тот же день закрытый фонд EXG торговался по цене 7,30 доллара за акцию, хотя стоимость чистых активов составляла 8,02 доллара. Закрытый фонд EXG торговался с дисконтом в размере 0,72 доллара, что составляет около 8,98% от стоимости его чистых активов. В данном случае закрытый фонд EXG находился в сотни раз дальше от стоимости чистых активов, чем VXUS ETF.

Уполномоченные участники повышают прозрачность рынков, поддерживая цены ETF на уровне их чистых активов. Когда большинство инвесторов покупают ETF, они хотят сделать ставку на определенный класс активов.Совершенно очевидно, что кто-то, покупающий полный ETF на фондовом рынке, надеется, что цены на акции вырастут. Типичные инвесторы не хотят выяснять, торгуются ли фонды выше или ниже их стоимости чистых активов. Однако некоторые долгосрочные инвесторы предпочитают закрытые фонды именно из-за редкой возможности получить большие скидки. На практике уполномоченные участники гарантируют, что премии и скидки никогда не станут слишком большими на рынке ETF.

Несколько авторизованных участников помогают повысить ликвидность конкретного ETF.Конкуренция, как правило, поддерживает торговлю фондом на уровне, близком к его справедливой стоимости. Что еще более важно, дополнительные авторизованные участники способствуют лучшему функционированию рынка. Когда одна сторона перестает действовать как уполномоченный участник, другие будут рассматривать ETF как выгодную возможность и предлагают создать или выкупить акции. В то же время затронутый уполномоченный участник имеет возможность решить любые внутренние проблемы и возобновить деятельность на первичном рынке.

Понимание роли уполномоченных участников в биржевых фондах

Уполномоченные участники (AP) являются посредниками рынка капитала в процессе создания и погашения ETF.Этот процесс — ключевая особенность, которая отличает ETF от их аналогов взаимных фондов. Понимание роли AP в мире ETF имеет решающее значение для любого, кто хочет запустить любой тип ETF.

Что такое точка доступа?

Функция AP в пространстве ETF аналогична функции брокера-дилера или другого финансового посредника в пространстве открытого типа. По сути, дистрибьютор ETF и AP работают вместе, чтобы облегчить создание и выкуп акций ETF. Процесс работает так:

Дистрибьютор ETF и AP подписывают соглашение, «разрешающее» AP создавать и выкупать акции с конкретным ETF.Акции ETF доступны для создания и погашения в определенных количествах, которые составляют так называемую единицу создания. Типичная единица создания — 50 000 акций ETF; при цене акции в 25 долларов это будет равно 1,25 миллиона долларов США по акциям ETF.

Для создания акций ETF «в натуральной форме» AP принесет дистрибьютору ценных бумаг на сумму 1,25 миллиона долларов, которыми владеет ETF. Они обменяют эти ценные бумаги на акции ETF на сумму 1,25 миллиона долларов. Это пример создания акций ETF в самой упрощенной форме.Когда AP необходимо выкупить акции, процесс работает в обратном порядке. AP принесет акции ETF и обменяет их «в натуральной форме» на акции ценных бумаг, которыми владеет ETF.

AP также может покупать единицы создания за наличные вместо того, чтобы обменивать на них реальные ценные бумаги. Комиссия за этот тип транзакции обычно выше, поскольку в этом случае сам фонд должен совершать сделки для каждой отдельной ценной бумаги.

Чтобы действовать в качестве посредника в этом качестве, AP в большинстве случаев должен соответствовать двум требованиям:

• Быть лицензированным брокером-дилером

• Уметь проводить клиринг ценных бумаг в Депозитарной трастовой и клиринговой корпорации (DTCC)

DTCC служит дополнительным уровнем защиты между AP и фондом, чтобы гарантировать транзакцию.Эта служба надзора гарантирует, что AP доставляет свои ценные бумаги в траст ETF, и что ETF доставляет свои акции AP.

Чем ведущий маркет-мейкер отличается от AP?

В мире ETF роль ведущего маркет-мейкера (LMM) заключается в обеспечении ликвидности в соответствии с требованиями биржевого листинга ETF для акций ETF в обычные часы торгов. Иногда одна и та же фирма будет выступать в роли LMM и AP в зависимости от своих внутренних возможностей. В других случаях эти функции ложатся на отдельные стороны.

Многие фирмы со стойками LMM имеют возможности как для собственной торговли, так и для агентского исполнения. Эти столы покупают и продают акции ETF в течение торгового дня для получения прибыли (собственная торговля) или для выполнения клиентских заказов (исполнение агентством). Когда акции ETF «продаются в шорт», продавец должен доставить эти акции покупателю в течение двух дней.

Если у продавца нет акций, он должен разместить заказ на создание, чтобы выполнить это обязательство, используя AP для транзакций с фондом.Как подробно описано выше, минимальный размер единицы заказа на создание может составлять 50 000 долей. Торговая фирма может подождать, пока они не продадут 50 000 акций без покрытия. Или, например, если им нужно всего 35 000 акций для выполнения своих текущих обязательств по поставке T + 2, они могут инвентаризировать оставшиеся 15 000 для будущих нужд.

Если фирма LMM является брокером-дилером, она может иметь собственный отдел AP. В этом случае внутренний стол может создавать или выкупать доли для других столов по мере необходимости. Если LMM не является AP, он может передать функцию AP сторонней фирме.

Различные точки доступа на рынках капитала

точки доступа удовлетворяют потребности многих клиентов на рынках капитала ETF. Иногда игрок меньшего размера может быть более подходящей AP в зависимости от определенных факторов. Факторы могут включать характер лежащих в основе ценных бумаг или затраты, связанные с использованием одного ПД по сравнению с другим.

Отношения и опыт играют большую роль в том, как фонды выбирают свои LMM и AP. Отношения порождают возможности и уверенность.И хотя в мире акционерного капитала гонорары довольно коммерциализированы, существующие отношения иногда могут предоставлять рычаги для их согласования. В других случаях фонд может уделять больше внимания продемонстрированному опыту. Например, если у фонда есть активы на зарубежных рынках, его может привлечь ПД с опытом и знаниями на этих рынках.

Узнайте больше об ETF и о том, подходят ли они вам, на usbank.com/globalfundservices.Для получения дополнительной информации свяжитесь с экспертом по глобальным финансовым услугам.

Майк Кастино работает специалистом по развитию бизнеса в подразделении биржевых продуктов. Он присоединился к U.S. Bank в 2013 году и имеет более чем 25-летний опыт развития бизнеса, управления отношениями, маркетинга, управленческого опыта и опыта торговли фьючерсами / акциями.

U.S. Bank не гарантирует продукты, услуги или производительность своих аффилированных лиц и сторонних поставщиков.

U.S. Bank Global Fund Services является 100-процентной дочерней компанией U.S. Bank N. A. Депозитарные и кредитные услуги предлагаются U.S. Bank N.A. U.S. Bank Global Fund Services (Ireland) Limited зарегистрирован в Ирландии в Регистрационном офисе компаний. № 413707 и зарегистрированный офис: 24-26 City Quay, Dublin 2, Ирландия. US Bank Global Fund Services (Ireland) Limited уполномочен и регулируется Центральным банком Ирландии в соответствии с Законом о инвестиционных посредниках, 1995 год. US Bank Global Fund Services (Guernsey) Limited имеет лицензию в соответствии с Законом о защите инвесторов (Бейливик Гернси) 1987 года. с поправками, внесенными Комиссией по финансовым услугам Гернси для ведения контролируемой инвестиционной деятельности в Бейливике Гернси.

Allgemeine Geschäftsbedingungen — Finanzinstitut

Bitte lesen Sie diese Seite zu Ihrem Schutz, bevor Sie fortfahren, da sie bestimmte gesetzliche Beschrält dienkungen Information.

Der Inhalt der nachfolgenden Seiten ist Werbung. Die in den nachfolgenden Seiten enthaltenen Informationen richten sich ausschliesslich an Regierte qualifizierte Investoren mit Wohnsitz / Sitz in der Schweiz.

Mittels Anklicken der Fläche «Einverstanden» bestätigen Sie, dass Sie ein Regierter qualifizierter Investor gemäss Art. 10 Abs. 3 Best. a und b des Bundesgesetzes über kollektive Kapitalanlagen vom 23. Juni 2006, in der geänderten Fassung vom 28 сентября 2012 («KAG») mit Wohnsitz / Sitz in der Schweiz sind und dass Sie die nachfolgend aufgeführten rechtlichen Undztimungssenden Bestimungssenden, хабен. Regulierte qualifizierte Investoren gemäss Art. 10 Abs.3 Best. унд б KAG Синде:

— Банкен

— Effektenhändler

— Fondsleitungen унд Vermögensverwalter kollektiver Kapitalanlagen

— Zentralbanken

— Beaufsichtigte Versicherungseinrichtungen

Die folgenden Webseitenbeinhalten Informationen über фон дер BlackRock Gruppe verwaltete ausländische kollektive Kapitalanlagen ( «Fonds»), умирают фон дер Eidgenössischen Finanzmarktaufsicht (FINMA) gemäss Art. 119 ил. KAG zum Vertrieb in der Schweiz oder von der Schweiz aus an nicht-qualifizierte Anleger genehmigt wurden («Genehmigte Fonds») und ausländische Fonds der BlackRock Gruppe, die nicht von der FINMA genehmizer Schweizer eden „Fonds für Qualifizierte Anleger“), и умирают в швейцарской domizilierten iShares -Fonds und BlackRock Investment Funds Switzerland.

Vertreter der Genehmigten Fonds in der Schweiz im Sinne von Art. 120 и 123 и далее. KAG ist BlackRock Asset Management Schweiz AG, Bahnhofstrasse 39, CH-8001 Zürich. Zahlstelle der Genehmigten Fonds in der Schweiz im Sinne von Art. 121 KAG ist State Street Bank International GmbH, München, Zweigniederlassung Zürich, Beethovenstrasse 19, CH-8002 Zürich. Der Prospekt, die wesentlichen Informationen für den Anleger (ключевой информационный документ для инвесторов, KIID), die Satzung sowie, sofern anwendbar, die Jahres- und Halbjahresberichte der Genehmigten Fonds sind kostenlos beim Vertreter in der Schweiz erhältlich.

Für Fonds für Qualifizierte Anleger wurde gemäß Art. 120 абс. 4 и.в.м. Изобразительное искусство. 120 абс. 2 лит. d KAG ein Vertreter und eine Zahlstelle bezeichnet und die für den Vertrieb in der Schweiz bestimmten Dokumente über den Fonds wurden mit den notwendigen Angaben versehen.

Vertreter der Fonds für Qualifizierte Anleger in der Schweiz im Sinne von Art. 120 и 123 и далее. KAG ist BlackRock Asset Management Schweiz AG, Bahnhofstrasse 39, CH-8001 Zürich. Zahlstelle der Fonds für Qualifizierte Anleger im Sinne von Art.121 KAG ist State Street Bank International GmbH, München, Zweigniederlassung Zürich, Beethovenstrasse 19, CH-8002 Zürich. Der Prospekt, das Offer Memorandum oder der Trust Deed, wie jeweils anwendbar, wurden mit den notwendigen Angaben versehen und sind kostenlos beim Vertreter in der Schweiz erhältlich.

Fondsleitung der in der Schweiz domizilierten iShares Fonds und BlackRock Investment Funds Switzerland ist BlackRock Asset Management Schweiz AG, Bahnhofstrasse 39, CH-8001 Zürich. Der Prospekt mit integriertem Fondsvertrag, die wesentlichen Informationen für den Anleger (Основной информационный документ для инвесторов, KIID), sowie, sofern verfügbar, die jeweiligen Jahres- und Halbjahresberichte können bei der Fondsleitung kostenlos bezogen werden werden.

Erfüllungsort und Gerichtsstand für die in der Schweiz vertriebenen Anteile der ausländischen Genehmigten Fonds ist der eingetragene Sitz des Schweizer Vertreters.

Sie sind dafür verantwortlich, sich über sämtliche Gesetze und Vorschriften der jeweils anwendbaren Rechtsordnung zu informieren und diese zu beachten.

Die hier enthaltenen Informationen richten sich ausschliesslich an Personen in Gerichtsbarkeiten, in denen die Veröffentlichung oder der Zugang zu dieser Веб-сайт gesetzlich zulässig und nicht verboten ist.Personen, die von solchen Verboten betroffen sind, wird es ausdrücklich untersagt, diese Website zu nutzen.

Die Fonds, die auf den folgenden Webseiten beschrieben sind, werden von Unternehmen der BlackRock Gruppe verwaltet und können nur in einigen Ländern vermarktet werden. Sie sind dafür verantwortlich, die auf Sie und Ihr Land zutreffende Gesetzgebung zu kennen. Weiterführende Informationen entnehmen Sie bitte dem Prospekt oder anderen Broschüren, die von uns erstellt wurden und unsere Fonds behandeln.

Die vorliegenden Informationen stellen kein Angebot und keine Werbung zum Verkauf von Anteilen an einem der auf dieser Веб-сайт genannten Fonds dar, soweit ein solches Angebot, Werbung или Vertrieb в einer Jurisdiktion wärechtswidrig. Gleiches gilt, soweit die Person, welche das Angebot macht bzw. die Werbung treibt, nicht über die hierfür erforderliche Qualifikation verfügt oder soweit es unzulässig ist, bestimmten Personen ein solches Angebot zu machen bzw. Werbung zu unterbreiten.

Insbesondere sind die beschriebenen Fonds nicht zum Vertrieb an oder zur Anlage von US-Personen verfügbar.Die Anteile werden nicht gemäss dem US Securities Act от 1933 in seiner jeweils geltenden Fassung (der «Закон о ценных бумагах»), зарегистрированный, und, mit Ausnahme von Transaktionen, welche keine Verletzung des Securities Act или sonstiger anwendbatenarer US-Wertzlicht de dell’esser. der USA) darstellen, dürfen sie weder direkt noch indirekt in den USA sowie ihren Besitzungen und Territorien sowie Gebieten, die ihrer Rechtsordnung unterliegen, US-Personen oder dritten Personen, die zugunsten von US-Personaukhondelnder.

Anträge auf Zeichnung eines auf dieser Веб-сайт genannten Fonds müssen auf Basis des jeweiligen Angebotsdokumentes, welches sich auf die spezifische Anlage bezieht (zum Beispiel des Prospektes oderder wesentlichen Informationleen für dengen An anlégen).

Als Folge der Bestimmungen gegen Geldwäsche werden ggfl. zusätzliche Nachweise zu Identifikationszwecken verlangt, wenn Sie Ihre Anlage tätigen. Wegen der Details verweisen wir auf den betreffenden Verkaufsprospekt bzw. die sonstigen dem Fonds zugrundeliegenden Dokumente.

Die Information auf dieser Website ist urheberrechtlich geschützt; sämtliche Rechte sind vorbehalten. Sie können sich Kopien der auf dieser Website zur Verfügung gestellten Informationen herunterladen. Dies berechtigt Sie jedoch nicht zur Kopie, Reproduktion, Weiterleitung oder Verteilung dieser Informationen im gesamten oder von Teilen. Die zur Verfügung gestellten Informationen dienen ausschliesslich Ihren persönlichen nicht-gewerblichen Zwecken (dies gilt nicht für unsere Vertragspartner).

Die Information auf dieser Веб-сайт wird in gutem Glauben veröffentlicht; Weder wir noch irgendeine andere Person haftet oder übernimmt eine ausdrückliche oder implizite Gewährleistung für die Richtigkeit, Tauglichkeit und Vollständigkeit der bereitgestellten Informationen. Die Informationen auf dieser Веб-сайт stellen weder Anlagerat, Rechtsberatung, steuerrechtliche Beratung noch Rat in sonstiger Hinsicht dar. Bitte beachten Sie, dass einige unserer Internet Seiten Zugriffsbeschränkungen unterliegen.Die Beschränkungen sind auf der jeweiligen Seite vermerkt. Wir übernehmen keinerlei Haftung für den Zugriff durch unberechtigte Nutzer.

Durch Klicken auf manche Links dieser Website können Sie möglicherweise die Webseite von BlackRock verlassen und auf andere Webseiten gelangen. BlackRock hat keine dieser Webseiten überprüft und übernimmt keine Verantwortung oder Haftung für deren Inhalt oder für auf diesen Seiten angebotenen Service, Produkte и т. Д.

BlackRock Investment Management (UK) Limited übernimmt keine Verlésderlédée sérétés de fürnimmt keine Häftlésédédé rétés de fürnimmt keine haftendente ööölée öölée öölödée oder Folgeschäden, welche durch den Gebrauch oder das Vertrauen auf die zur Verfügung gestellte Information entstehen.

Wertentwicklungen in der Vergangenheit sagen nicht notwendigerweise etwas über die aktuelle oder zukünftige Wertentwicklung aus. Der Wert von Anlagen und das aus ihnen erzielte Einkommen kann sowohl fallen als auch steigen und wird nicht garantiert. Sie erhalten möglicherweise nicht den vollen von Ihnen investierten Betrag zurück. Änderungen der Währungswechselkurse können zu einem Steigen oder Fallen des Wertes der Anlage führen. Wertschwankungen können insbesondere в Fällen von Fonds mit hoher Volatilität stark ausgeprägt sein, und der Wert einer Anlage kann plötzlich und in erheblichem Umfang fallen.

Zu Ihrem Schutz werden Telefonanrufe normalerweise aufgezeichnet. BlackRock Investment Management (UK) Limited übernimmt keine Haftung für Fehler bei der Datenübertragung wie z.B. Datenverlust, Datenbeschädigung или Datenveränderung jedweder Art, einschliesslich unmittelbarer, mittelbarer und Folgeschäden, die aus der Verwendung der hierin angebotenen Dienstleistungen entstehen.

Sofern Sie Zweifel hinsichtlich der Bedeutung der hierin enthaltenen Informationen haben, wenden Sie sich bitte an Ihren Finanzberater oder einen sonstigen Professionalellen Berater.Die auf dieser Webseite dargestellten Meinungen entsprechen nicht notwendigerweise der Meinung der gesamten oder von Teilen der BlackRock Gruppe und stellen keinen Anlage- oder sonstigen Rat dar.

Jegliches Research auf dieser Webseite wurde von BlackRock erstellt und möglicherweise auch für eigene Zwecke verwendet.

Allgemeine Geschäftsbedingungen — Privatanleger

„Mit dem Zugriff auf diese Веб-сайт akzeptieren Sie als Kunde oder Potenzieller Kunde, auf dieser Информация на веб-сайте в mehreren Sprachen zu erhalten.«

Bitte lesen Sie diese Seite zu Ihrem Schutz, bevor Sie fortfahren, da sie bestimmte gesetzliche Beschränkungen für die Verbreitung dieser Informationen enthält.

Die in den nachfolgenden Seiten enthaltenen Informationen richten sich an nicht-qualifizierte Investoren, welche in der Schweiz domiziliert sind.

Die Informationen auf den folgenden Webseiten beschränken sich auf die von der BlackRock Gruppe verwalteten ausländischen kollektiven Kapitalanlagen («Фонды»), die von der Eidgenössischen Finanzmarktaufsichtä (FINMA) gem.119 ил. KAG zum Vertrieb in der Schweiz an nicht-qualifizierte Anleger genehmigt wurden («ausländische Genehmigte Fonds») und auf die in der Schweiz domizilierten iShares Fonds und BlackRock Investment Funds Switzerland.

Der Vertreter der ausländischen Genehmigten Fonds in der Schweiz im Sinne von Art. 120 и 123 и далее. KAG ist BlackRock Asset Management Schweiz AG, Bahnhofstrasse 39, Ch-8001 Zürich. Die Zahlstelle der ausländischen Genehmigten Fonds in der Schweiz im Sinne von Art. 121 KAG ist State Street Bank International GmbH, München, Zweigniederlassung Zürich, Beethovenstrasse 19, CH-8002 Zürich.Der Prospekt, die wesentlichen Informationen für den Anleger (ключевой информационный документ для инвесторов, KIID), die Satzung sowie, sofern anwendbar, die Jahres- und Halbjahresberichte der Fonds sind kostenlos beim Vertreter in der Schweiz erhältlich.

Die Fondsleitung der in der Schweiz domizilierten iShares Fonds und BlackRock Investment Funds Switzerland ist BlackRock Asset Management Schweiz AG, Bahnhofstrasse 39, CH-8001 Zürich. Der Prospekt mit integriertem Fondsvertrag, die wesentlichen Informationen für den Anleger (Основной информационный документ для инвесторов, KIID), sowie, sofern anwendbar, die jeweiligen Jahres- und Halbjahresberichte sind kostenlos bei der Fondsleitung in der Schweiz.

Erfüllungsort und Gerichtsstand für die in der Schweiz vertriebenen Anteile der ausländischen Genehmigten Fonds ist der eingetragene Sitz des Schweizer Vertreters.