Как пополнить рассчетный счет ИП в Сбербанке

ИП (Индивидуальный предприниматель) – это, по своей сути, физическое лицо, которое ведет какую-либо деятельность. Иногда – самостоятельно, иногда при помощи нанятых сотрудников. В любом случае, нередко возникает необходимость пополнить счет из собственных средств чтобы не пропустить выгодный товар, предложение, закупить оборудование по льготной цене и так далее. В целом – в любой ситуации, когда прибыль будет еще не скоро, а деньги нужны прямо сейчас. Можно ли пополнить счет за счет своих личных денег и как это сделать – читайте в данной статье.

Содержание

Скрыть- Как положить деньги на счет ИП в Сбербанке

- Через банкомат

- Перевод с личного счета

- В отделении банка

- Платежные системы

- Что потребуется для пополнения

- Как пополнить счет ИП через банкомат

- Как внести деньги через перевод

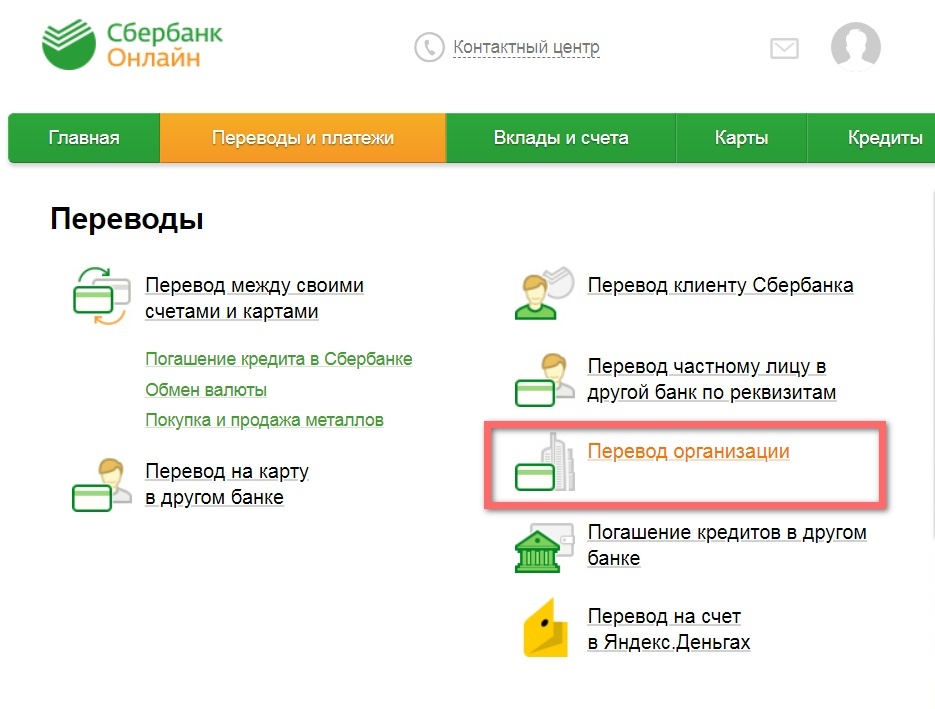

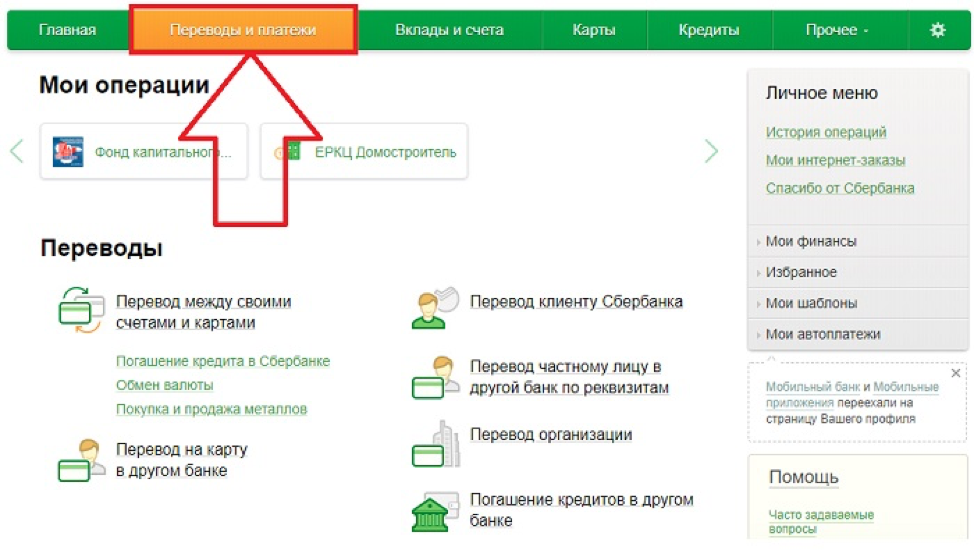

Как положить деньги на счет ИП в Сбербанке

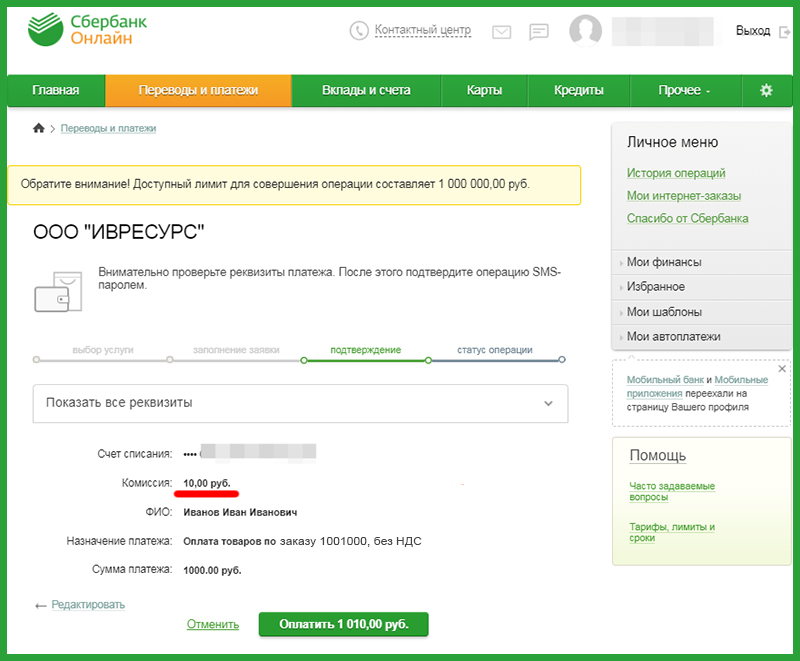

Пополнить расчетный счет ИП в Сбербанке за счет личных средств можно несколькими способами: при помощи банкомата, безналичным переводом со своего личного счета, в отделении банка, а также посредством платежных систем.

Наиболее актуальными и удобными считаются первые 2 способа, так что они в этой статье будут рассмотрены подробнее.

Через банкомат

У Сбербанка есть определенный список банкоматов, которые поддерживают специальную услугу для ИП, которая называется «Самоинкассация». Ее смысл в том, что если ИП получает деньги наличными, то при помощи данной функции он сможет внести их на счет ИП через банкомат. Следует учитывать, что эта услуга платная. Комиссия составляет 0,3% от суммы. Другие условия:

Вносить можно только рубли.

За одну операцию устройство старой модели не может принять более 50 купюр вне зависимости от их номинала.

За одну операцию устройство новой модели не может принять более 200 купюр вне зависимости от их номинала.

Монеты в любом виде не принимаются.

Перевод с личного счета

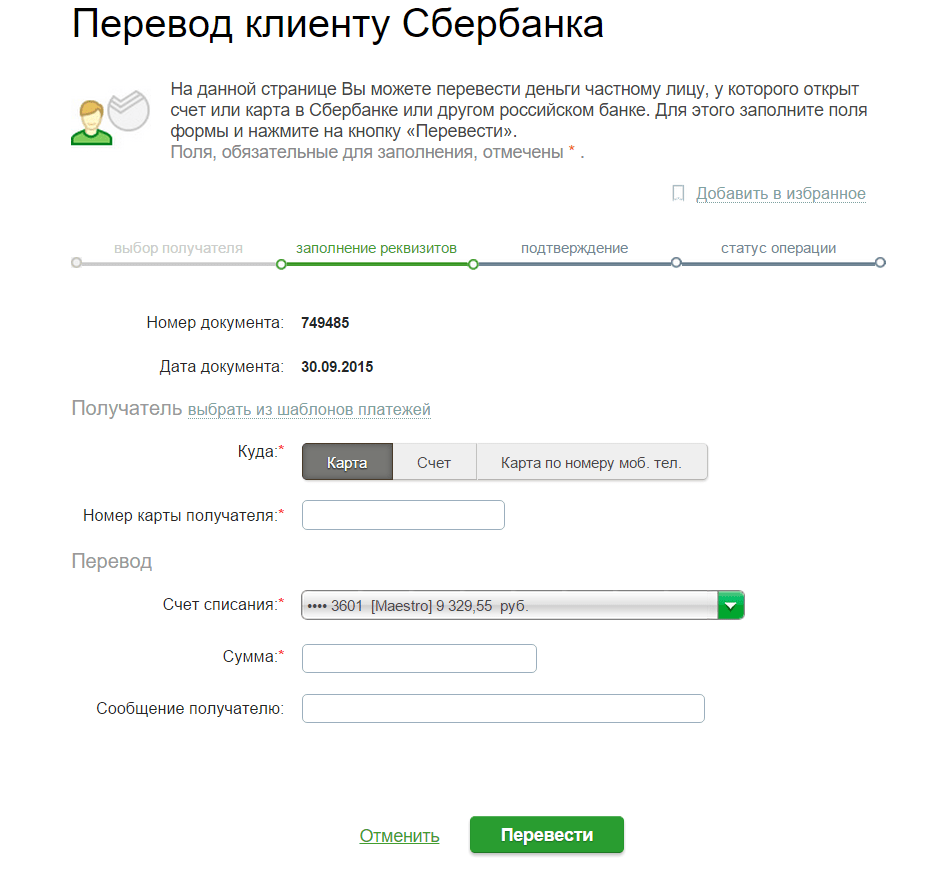

Более выгодный вариант, так как он не предполагает оплату комиссии. У каждого клиента Сбербанка, включая сюда и ИП, есть личный кабинет Сбербанк Онлайн. С его помощью можно перечислить средства со своего личного счета на счет ИП без комиссий, ограничений, лимитов и так далее. Главная особенность заключается в том, что при перечислении в комментарии нужно указать фразу типа «Пополнение личными деньгами».

Если этого не сделать, налоговая служба будет рассматривать такой перевод как прибыль и потребует оплаты налогов.

В отделении банка

Еще один вариант – пополнение в отделении банка. Общий смысл такой же, как и в банкомате (0,3% комиссии), однако сумма ничем не ограничена. Единственная проблема: отделений намного меньше, чем банкоматов и не всегда можно найти подходящее. Тем более, что рекомендуется деньги вносить в том же отделении, в котором открывался счет.

Платежные системы

Допускается пополнение и при помощи платежных систем, однако эта операция может рассматриваться налоговой службой как сомнительная, так что пользоваться ею не слишком рекомендуется. Есть и другой недостаток – придется заплатить комиссию за перевод, и сумма тут уже зависит от выбранной платежной системы.

Что потребуется для пополнения

ИП Сбербанк практически не ограничивает в операциях, если они проходят в рамках действующего законодательства. При пополнении через банкомат не потребуется вообще ничего, кроме счета ИП и суммы, которую нужно пополнить. В отделении банка дополнительно потребуют паспорт клиента.

Как пополнить счет ИП через банкомат

Для того, чтобы пополнить счет через банкомат, нужно:

Найти подходящее устройство. Ссылка на такие банкоматы представлена выше.

Подойти к устройству.

Выбрать пункт «Прочие услуги».

Нажать на «Самоинкассация по коду»

Ввести все данные ИП, которые затребует сервис.

Внести деньги.

Подтвердить операцию.

Как внести деньги через перевод

Внести деньги на счет ИП можно и при помощи обычного перевода в Сбербанк Онлайн. Для этого, нужно:

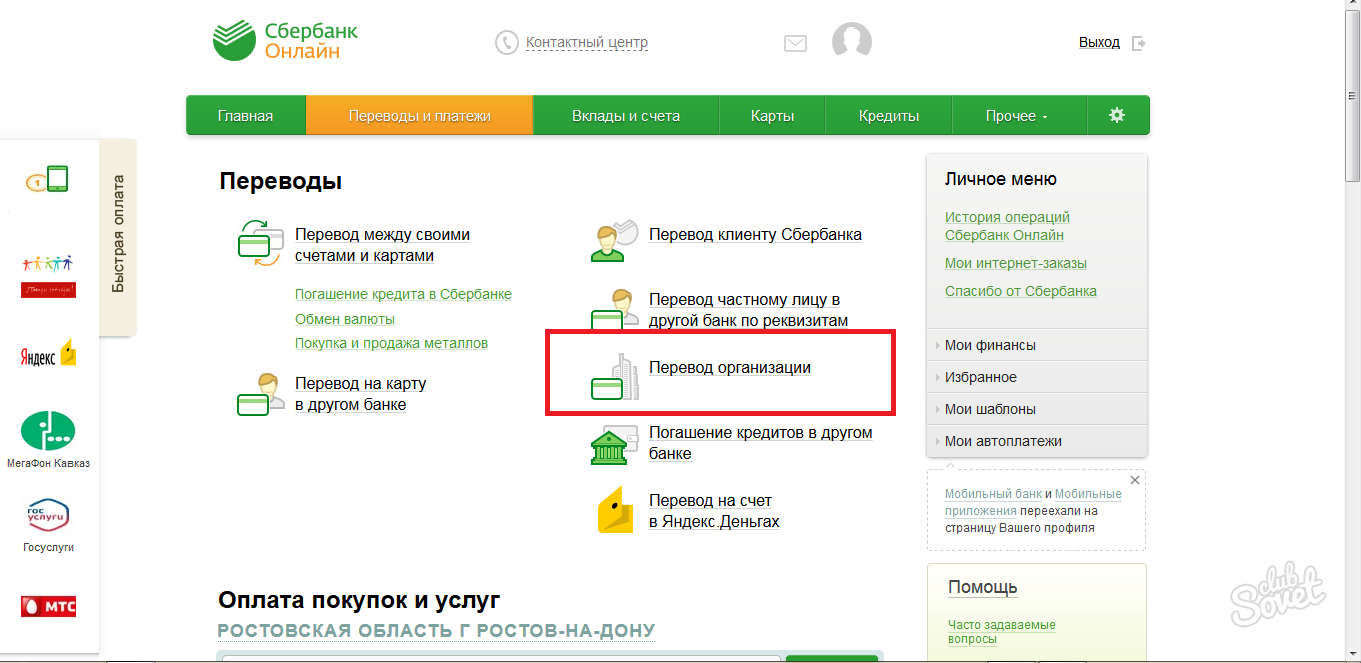

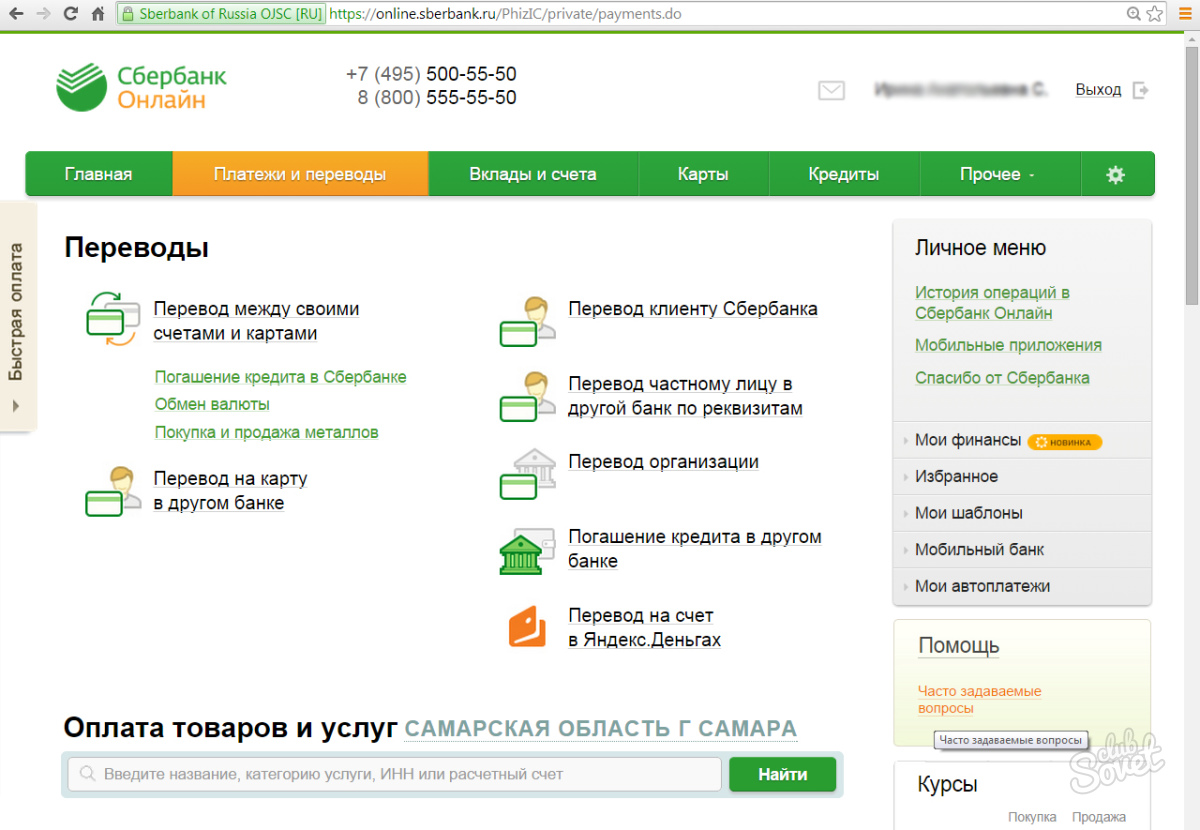

Зайти в Сбербанк Онлайн.

Выбрать раздел переводов и платежей.

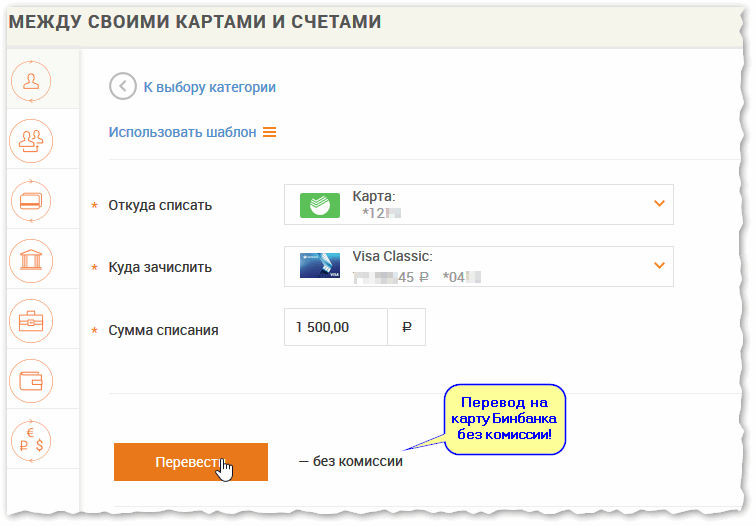

Нажать на пункт «Между своими счетами и картами».

Указать сумму перевода, счет, на который производится пополнение, также счет, с которого будут списываться деньги.

Указать в комментариях «Личные деньги» или «Перевод с личного счета».

Подтвердить операцию.

Как правильно внести деньги на расчетный счет ИП, пополнение счета собственными (личными) средствами

Оглавление СкрытьВаш счёт в банке может заблокировать сам банк!

Проверьте вероятность блокировки бесплатно

Обезопасить счётКак внести деньги ИП

Нужно просто пополнить свой расчетный счет любым удобным способом:

- Перевести деньги со своего личного счета.

- Внести наличными через кассу в банке.

- Перевести с банковской карты.

И все, переводите теперь деньги куда необходимо. Но при любом из этих трех вариантов не забудьте указать в назначении платежа «Пополнение счета личными средствами». Формулировка примерная, можете сочинить свою, лишь бы она отражала смысл. Это нужно для того, чтобы впоследствии эти деньги не сочли за выручку и не потребовали заплатить с нее налоги.

Формулировка примерная, можете сочинить свою, лишь бы она отражала смысл. Это нужно для того, чтобы впоследствии эти деньги не сочли за выручку и не потребовали заплатить с нее налоги.

Нужно ли отражать внесенные деньги в учете? Нет, личные средства в учете и отчетности не фигурируют и в КУДиР не отражаются. Если ведете учет в сервисе «Моё дело» и отразите поступление средств, вы будете видеть их в разделе «Деньги», но в Книгу учета доходов и расходов, а соответственно и в налогооблагаемую базу они не попадут.

Как внести деньги на счет ИП другим людям

А вот этого не стоит делать совсем. Если муж, жена, тетя, племянник, теща или кто-либо другой решат подсобить предпринимателю деньгами, закинув их ему на расчетный счет, налоговики это запросто могут расценить как выручку и заставить заплатить с нее налог.

Что если деньги вносятся не на расчетный счет, а наличными в кассу

Если ведете кассовую книгу, то нужно оформить приходный ордер. В сервисе «Моё дело» он сформируется автоматически, как только вы оформите поступление денег.

Напомним, что с 2014 года предпринимателям разрешено не оформлять кассовые документы. Если вы воспользовались этим правом, то оформлять поступление денег в кассу не нужно. Если хотите купить что-то для бизнеса и расплатиться наличкой из собственных средств – покупайте и расплачивайтесь смело. Подтверждающий документ потом приложите к КУДиР и учтете траты в расходах.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступКак внести деньги на расчетный счет ИП и ООО?

Во избежание штрафов и начисления дополнительных налогов заранее необходимо определить законные основания для внесения наличных на расчетный счет.

Во время зачисления иных кроме выручки поступлений, необходимо указать «Пополнение счета личными денежными средствами». Формулировку можно изменить на свое усмотрение, главное – оставить общий смысл.

При внесении денег наемным работником предпринимателя сумма будет восприниматься как сдача выручки.

Не рекомендуется включать в налогооблагаемую базу подарки или займы от друзей, так как из-за этого теряется возможность вывода денег из оборота. Их нужно либо вносить на счет от своего имени, либо оформлять в виде займа с указанием данных займодавца. Кредитные средства, в отличие от подарка, можно снять со счета после указанного в договоре срока.

Расчетные счета в Энергомашбанке

Еще один способ решения проблемы – добавить человека, пополняющего РС, в число финансового ответственных лиц, имеющих к нему доступ. Совершаются такие действия через банк, в котором обслуживается ИП.

Внесение выручки (полученных в ходе ведения коммерческой деятельности денег) проводится по общепринятому механизму. В таком случае пополнение расчетного счета проводится:

- денежным переводом с другого расчетного или карточного счета;

- через пункты приема наличных;

- через кассу любого финансового учреждения;

- через терминал самообслуживания;

- через системы денежных переводов.

Если вносится не выручка, лучше выбрать такой способ, который позволяет выбрать назначение денежного перевода.

Как потерять минимум средств при пополнении счета

Комиссия за внесение средств на счет зависит от нескольких критериев:

- Банк может взимать процент от всех поступлений независимо от суммы.

- Некоторые финансовые учреждения позволяют избежать комиссий при определенных способах пополнения.

- Есть банки, в которых существуют лимиты на беспроцентное пополнение. В таких случаях комиссия начисляется только при их превышении.

Также большую роль играет выбранный ИП тариф РКО.

Как внести наличные на расчетный счет ООО

Сдача выручки ООО происходит так же, как и у ИП. Чтобы не повторяться, перейдем к рассмотрению более сложных ситуаций.

Необходимо понимать, что после регистрации компания не имеет собственных средств. Деньги на счет вносятся ее учредителями. Уставный капитал компании независимо от ее организационной формы формируется из вложений создателей. Доходом считается сумма, которая появляется в результате деятельности и превышает учредительную. Она облагается налогом.

Если возникает необходимость в добавлении дополнительных денег со сторонних ресурсов, важно следовать установленным правилам и учитывать ограничения.

Расчетные счета в Совкомбанке

Бесплатно и безопасно внести средства на счет можно несколькими способами:

- Увеличение уставного капитала. Способ сложный, так как требует внесения изменений в Уставе. Средства при этом должен вносить не один человек, а все участники в соответствии со своими долями. Прямой возврат вложенных денег не предусмотрен.

- Внесение денег на счет дополнительного капитала. Такой способ проще предыдущего, так как не требует изменения Устава. Но в назначении платежа участники обязательно должны указать «увеличение чистых активов».

- По договору займа. Происходит все так же, как и у предпринимателей. Различие состоит в том, что ИП не может дать в долг сам себе, а за учредителями сохраняется такое право. Возврат денег при этом проводится без начисления налогов.

- Дарение от основного участника. Безвозмездно оказать материальную помощь компании может только учредитель, владеющий более чем половиной предприятия. Во всех остальных случаях предусмотрено начисление налога на доход.

Все остальные способы зачисления денег на счет воспринимаются как доход и облагаются налогами.

Внесение наличных на расчетный счет ИП, пополнение расчетного счета

- Возможно ли пополнение расчетного счета ИП собственными средствами?

- Как пополнить расчетный счет ИП?

- Как пополнить расчетный счет ООО

- Облагается ли взнос денег на расчетный счет налогами?

Сегодня в российском бизнесе все привыкли к безналичному расчету. С помощью банковского аккаунта компании и частные предприниматели делают переводы, перечисляют налоги в казну и получают выручку. Однако купюры в обороте не потеряли своего значения, и иногда ИП нуждаются во внесении наличных на расчетный счет. Разберемся, как провести такую операцию и облагается ли она комиссией.

Читайте также: Что такое расчетный счет в банке

Возможно ли пополнение расчетного счета ИП собственными средствами?

Начиная собственное дело, каждый бизнесмен в будущем рискует столкнуться с нехваткой капитала на счету. Если приход выручки не ожидается, а деньги для безналичных платежей нужны уже сейчас, приходится прибегать к пополнению счета ИП собственными средствами. Однако стоит учесть нюансы.

Специфика расчетного счета (р/с) по сравнению с аккаунтом для физлиц состоит в следующем: владелец компании или индивидуальный предприниматель не может просто прийти в банк и внести средства через кассу. Это связано с назначением р/с — его открывают для ведения коммерческой деятельности. Поэтому пополнение баланса должно грамотно отражаться в бухгалтерской отчетности: за бизнесом в РФ следит ряд проверяющих органов. Пошагово рассмотрим, как положить деньги на расчетный счет ИП и юрлица легально.

Как пополнить расчетный счет ИП?

Вне зависимости от обслуживающего банка, у предпринимателя есть несколько путей пополнить расчетный счет наличными. А вот лимит зачисления, размер комиссии и время операции зависит от тарифа на РКО. Его следует предварительно уточнить в финучреждении. Всего же различают четыре способа пополнить аккаунт:

- Через кассу.

- Через банкомат. Устройства большинства российских банков принимают наличные, иногда — особые корпоративные карты, привязанные к расчетному счету.

- Через платежную систему. Этот способ предполагает безналичный перевод через популярные сервисы (например, Unistream).

- Через текущий счет или платежную карту. По закону предприниматели имеют полное право переводить деньги между своими аккаунтами.

Если у обслуживающего банка развита партнерская сеть, клиенты могут пополнять р/с альтернативными путями — например, через салоны связи или устройства сторонних кредитных организаций.

Как пополнить расчетный счет ООО

С точки зрения законодательства, внесение наличных на расчетный счет юридического лица возможно в нескольких случаях:

- Оказание материальной помощи. Оформляется через договор дарения или соглашение об оказании материальной помощи учредителем. Вносить деньги этим способом можно на любой срок;

- Вклад в имущество компании. Производится в соответствии с Уставом и в размере, соответствующем доле каждого учредителя в уставном капитале;

- Оплата услуг или товаров/работ. Компании принимают от клиентов платежи за оказанные услуги и предоставленные товары. Такой же перевод в счет оплаты может сделать и учредитель;

- Заключение договора займа. Учредитель вносит личные средства в виде займа безналом или через кассу организации, возврат происходит аналогично;

- Пополнение уставного капитала. Происходит через созыв учредителей и подписание новой редакции Устава. В результате перераспределяются доли участия, а средства напрямую вернуть нельзя.

Самым хлопотный из представленных способов — последний. Хоть пополнение уставного капитала легально, государство взимает госпошлину за подписание нового учредительного документа.

Облагается ли взнос денег на расчетный счет налогами?

Вопрос налогообложения менее остро стоит для индивидуальных предпринимателей. По закону ИП свободно управляют доходом, а за бизнес отвечают личным имуществом и сбережениями. Однако и они при пополнении баланса рискуют: внесенные на р/с деньги ФНС может рассмотреть в качестве дохода, который облагается налогом. Чтобы не переплачивать, предприниматель должен грамотно оформить операцию.

Если платеж допускает, в графе о назначении платежа или в поле для комментариев указываем: «Пополнение р/с личными денежными сбережениями» или «Внесение на счет собственных средств». К примеру, взнос через cash-карту в банкомате чаще безальтернативен: пользователь не может сделать комментарий или указать назначение операции. В итоге пополнение этим способом квалифицируется как доход и облагается налогом.

Деятельность юридических лиц — предмет более пристального внимания контролирующих органов. Любая операция по счетам должна сопровождаться документацией и отражаться в бухгалтерских проводках. Если со своей стороны компания легально пополнила счет, а в ответ получила письмо с претензией из налоговой, стоит обратиться к отчетности: она позволит защитить свои права в ходе разбирательств.Автор: Команда Mainfin.ru

Похожие термины

Как внести деньги на расчетный счет ИП: пошаговая инструкция

ИП имеет право распоряжаться финансовыми активами так, как ему нужно. По закону разрешены переводы на личный счет, снятия через банкоматы, пополнения картой, наличными. Но если со схемой «заработал-снял-перевел-потратил» все просто и ясно, то пополнение расчетного счета ИП собственными средствами вызывает немало вопросов. Подробнее о проведении данных операций, необходимости уплаты налогов далее.

Разрешает ли закон вносить наличные на свой счет ИП

Внесение наличных на расчетный счет ИП осуществляется, когда для проведения определенных операций активов не хватает. Предприниматели, если их доход идет преимущественно в наличных, могут класть денежные средства в банк в любой момент, в нужных объемах. А можно ли пополнять счет свободными личными средствами? Ответ – да, можно. Когда поступлений на счет не ожидается, а деньги требуются здесь и сейчас, предприниматель может вносить собственные деньги в требуемых объемах.

Предприниматели, если их доход идет преимущественно в наличных, могут класть денежные средства в банк в любой момент, в нужных объемах. А можно ли пополнять счет свободными личными средствами? Ответ – да, можно. Когда поступлений на счет не ожидается, а деньги требуются здесь и сейчас, предприниматель может вносить собственные деньги в требуемых объемах.

Необходимость пополнения счета

Внесение собственных средств на счет может потребоваться для:

- Уплаты налогов, страховых взносов – например, сроки уплаты налога заканчиваются, денег на счету недостаточно, и предприниматель вносит собственные средства.

- Выплаты заработной платы – пополнение является целевым, предполагает дальнейшие переводы на зарплатные карты сотрудников.

- Погашения кредитов и займов – которые брались на развитие бизнеса, личные цели.

- Оплаты счетов поставщиков – как правило, сроки оплаты выставленных счетов ограниченные, и, если поступления дохода не предвидится, предприниматель привлекает в оборот личные средства.

Способы внесения денег доступны разные – такие же, как для пополнения любого другого счета (не только собственного).

Как внести деньги

Рассмотрим, как положить деньги на расчетный счет ИП. Основные способы:

- Наличными через банкомат, терминал – данный вариант доступен круглосуточно, в чем заключается его главное преимущество. Интерфейс платежного терминала простой, выбирайте пункт меню с пополнением по расчетному счету и вносите требуемую сумму денег. В банкомат можно вставлять карту, которую предстоит пополнить, либо делайте перевод по номеру расчетного счета.

- Через кассу банка – так же, как проводятся любые другие платежи. При себе нужно иметь полные реквизиты для совершения перевода.

- Безналичным банковским переводом – он делается с пластиковой карты либо расчетного счета.

- Через платежную систему – вы можете использовать электронные деньги или моментально переводить требуемую сумму в рублях между картами разных банков посредством платежных систем. Платежки Контакт, Юнистрим и другие снимают комиссию в районе 2% от суммы транзакции.

Платежки Контакт, Юнистрим и другие снимают комиссию в районе 2% от суммы транзакции.

Платежки Контакт, Юнистрим и другие снимают комиссию в районе 2% от суммы транзакции.Уточните, доступны ли все опции держателям карт конкретно вашего банка – например, транзакции через банкомат возможны далеко не всех финансовых учреждениях.

Что нужно знать о внесении личных денег на счет ИП

Собственные деньги предпринимателя доходом не считаются, поэтому налог с самостоятельного пополнения платить не нужно. Другой вопрос, что налоговая может поинтересоваться, как вы заработали определенные суммы и потребовать предоставление подтверждений. После перечисления на расчетный счет средства предпринимателя перестают быть личными. Чтобы тратить их при необходимости на любые нужды в будущем, оформите корпоративную карту.

Другие моменты:

- Выбирая способ, как пополнить расчетный счет ИП, учитывайте комиссии за переводы и выбирайте самый выгодный для себя способ.

- Перевод личных средств – это не доход. Чтобы в будущем не возникло лишних проблем, правильно укажите примечание к платежу.

- Если переводите деньги через банк, делайте пополнения и переводы в одном финансовом учреждении (иначе комиссию придется платить дважды).

- Деньги с расчетного счета можно тратить на любые бизнес-цели – оплата товаров, перечисление заработной платы, пр.

Заключение

ИП может вносить на расчетный счет деньги любым удобным способом для использования на нужды бизнеса. Поскольку доходом данные поступления не облагаются, налог на них не насчитывается. Главное правильно указать назначение платежа в примечании.

( Пока оценок нет )

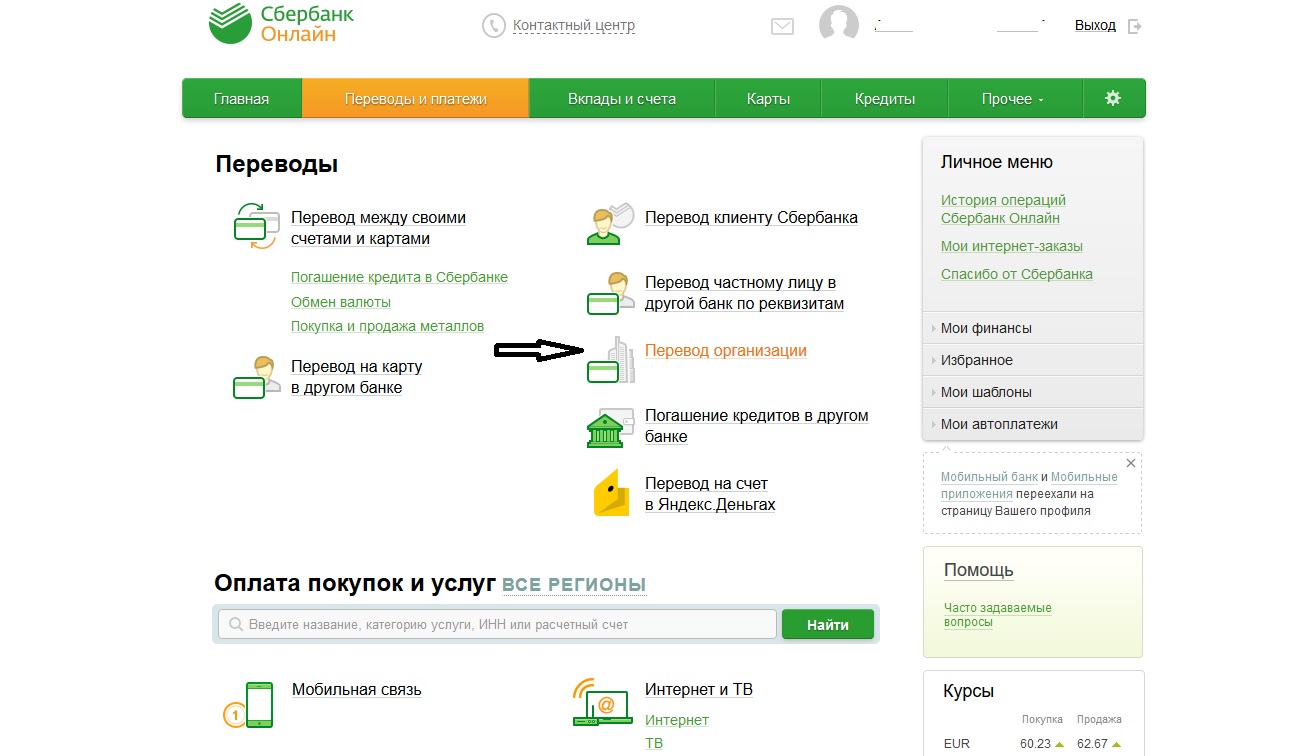

Как перевести деньги на расчетный счет Сбербанка?

Открытие расчетного счета — банковская услуга для компаний и ИП, обеспечивающая удобство управления средствами и проведение транзакций. Несмотря на доступность информации, некоторые моменты вызывают сложности у владельцев р/с и их контрагентов. В частности, не всегда понятно, как перевести деньги на расчетный счет Сбербанка. Какие способы существуют? В чем их особенности? Эти моменты требуют рассмотрения.

В частности, не всегда понятно, как перевести деньги на расчетный счет Сбербанка. Какие способы существуют? В чем их особенности? Эти моменты требуют рассмотрения.

Общие положения

Перечисление денег на расчетный счет часто необходимо для пополнения опустевшего аккаунта и ведения дальнейшей деятельности. Вопрос в том, как провести транзакцию и не нарушить законодательство. Первый способ, который приходит на ум — направиться в банк, и внести наличность через кассу. Этот вариант популярен и пользуется спросом среди клиентов. Но что делать, когда доступа в обслуживающую кредитную организацию нет, а перевод денег на расчетный счет Сбербанка или его пополнение крайне важно?

При решении вопроса стоит выделять два пути:

- Внесение личных денег на р/с.

- Передача прибыли от деятельности — осуществляется через кассу или банкомат (терминал).

В первом случае перечисление денег на расчетный счет производится любым удобным способом:

- Через банковскую кассу (наличностью). Главный недостаток — высокие процентные ставки, которые выдвигаются банком.

- Внесение денег через банкомат (терминал).

- Применение системы Юнистрим или ее аналогов.

- Перевод денег на расчетный счет Сбербанка с лицевого счета.

Последний вариант с переводом выглядит наиболее предпочтительно. Тем более, когда оба аккаунта находятся в одном банковском учреждении.

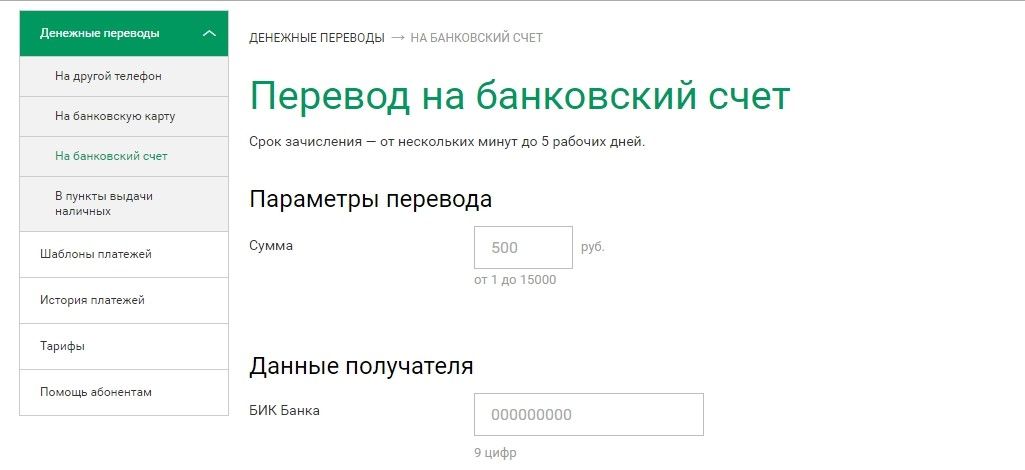

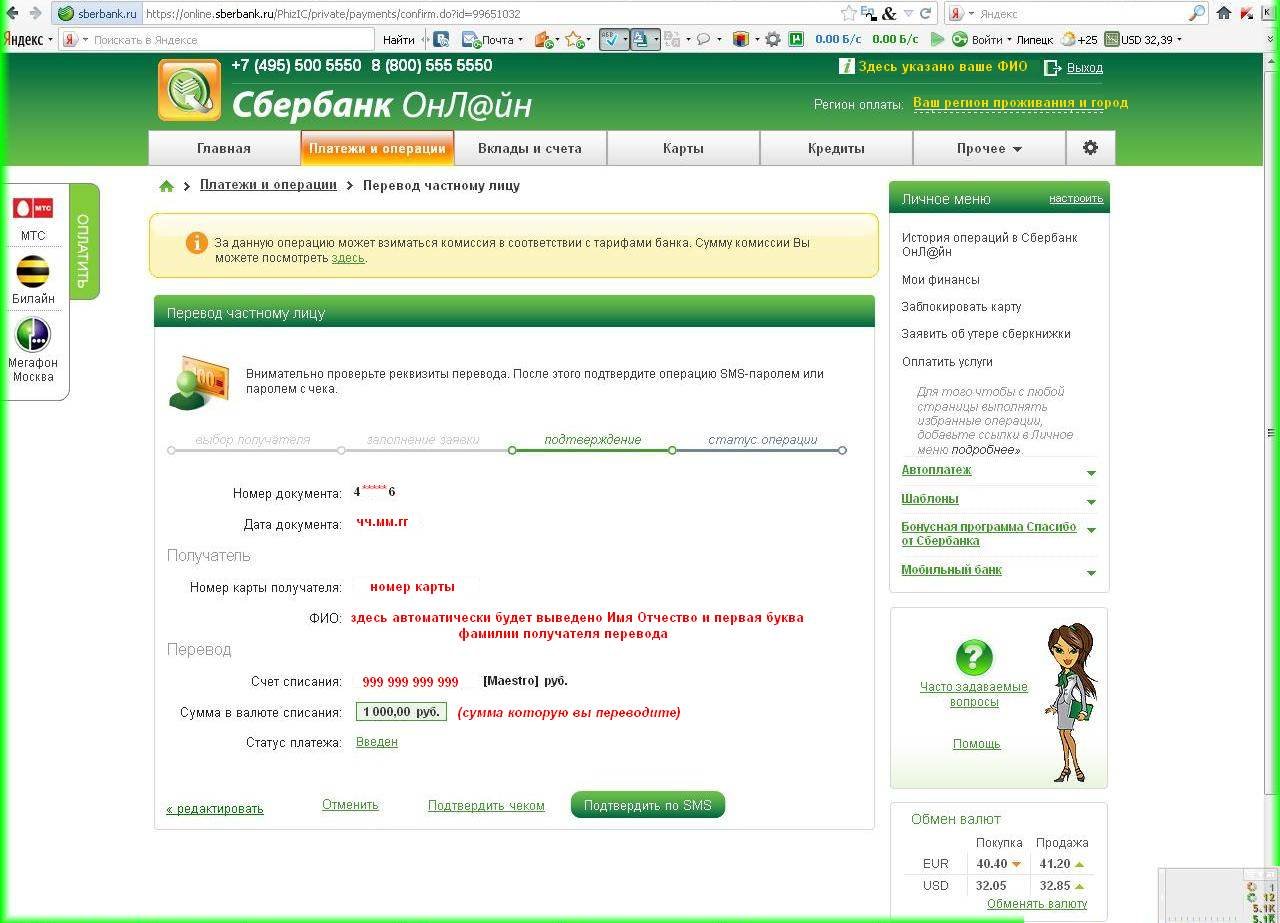

Как перевести деньги на расчетный счет Сбербанка?

Способов перечисления средств на р/с достаточно:

- Через кассу.

- Мобильный банкинг

- С помощью банкомата или терминала.

- Сбербанк Онлайн.

Рассмотрим основные варианты:

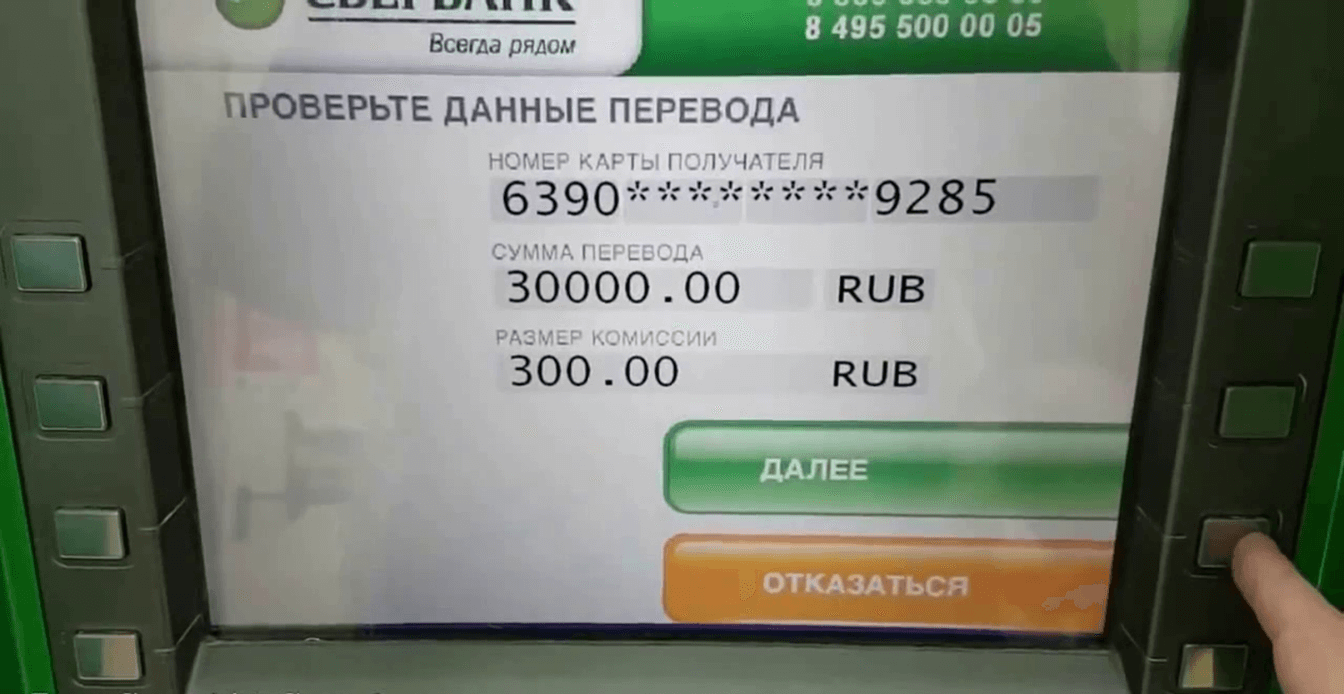

- С помощью банкомата. Перевести деньги можно в случае, когда оба расчетных счета привязаны к карте. Действия следующие:

- Вставить карточку банка.

- Набрать ПИН-код.

- Выбрать раздел перевода средств.

- Указать номер «пластика», который требует пополнения.

- Прописать требуемую сумму и подтвердить ее.

- Онлайн-банк. Как перевести деньги на расчетный счет Сбербанка, когда р/с не привязан к «пластику»? Решение:

- Подключить услугу интернет-банкинга (может быть платной).

- Авторизоваться в своем кабинете.

- Войти в раздел переводов.

- Указать получателя и сумму.

- Подтвердить транзакцию.

Вариант с онлайн-банкингом наиболее популярен, ведь можно за 2-3 минуты выполнить перевод денег на расчетный счет Сбербанка и не тратиться на комиссию.

- Мобильный банк. Здесь принцип аналогичен тому, что рассмотрен выше. Чтобы перевести деньги, требуется авторизоваться и выбрать интересующую опцию. Разница в том, что операции проходят с применением мобильного телефона. Как и в случае с онлайн-банкингом услуга может быть платной.

- Через кассу (операциониста). Для внесения средств достаточно прийти в банк, предъявить документ и передать реквизиты для пополнения. Чтобы перевести деньги таким способом, придется уплатить комиссию (об этом уже упоминалось выше).

Что учесть?

Главная задача для ИП и юрлиц — правильно оформить транзакцию. К примеру, предпринимателю в назначении платежа стоит прописывать, что счет пополняется личными средствами. Если не указать назначение транзакции, сотрудники ФНС могут принять поступившие средства за прибыль компании. В итоге на эту сумму начисляется налог.

Перечисление денег на расчетный счет из «личного кармана» не фиксируется в книге затрат и прибыли. Кроме того, эти средства не относятся к категории прибыли и не берутся в расчет при вычислении налоговой базы. Поступившие деньги должны быть отражены в кассовой книге с оформлением соответствующего ордера.

Читайте также — Как узнать расчетный счет через Сбербанк онлайн?

Какие еще имеются варианты?

Если перевести деньги не удается, можно внести средства через банкомат или терминал (наличными или с карты).

- Пополнение через терминал наличными:

- Активировать услугу в отделении и получить код идентификации.

- Найти подходящий банкомат (терминал), который принимает наличность.

- Выбрать раздел оплаты услуг.

- Перейти в пункт другие категории, а далее — самоинкассация.

- Ввести код, указать правильны символ и номер р/с.

- Проверить реквизиты.

- Внести деньги в приемник купюр.

Ограничения:

- Пополнения осуществляется на р/с Сбербанка.

- За один раз вносится не больше 40 банкнот.

- При внесении средств после 23-00 зачисление производится на следующие сутки.

- Пополнение через карту. Вариант хорош, когда перевести деньги нет возможности, а аппарат не принимает наличность. Алгоритм:

- Вставить карточку.

- Выбрать организацию или указать реквизиты самому (КПП, БИК, ИНН, р/с прочие).

- Прописать сумму и назначение транзакции. Если речь идет об ИП или ООО, искажение отчетности чревато штрафом.

- Выбрать раздел списания с карточки.

- Подтвердить сделку и забрать чек.

Что в итоге?

Знание, как перевести деньги на расчетный счет Сбербанка — возможность без проблем провести транзакцию и сэкономить на комиссии. Главное — выбрать правильный вариант.

являются ли эти деньги доходом

Индивидуальный предприниматель – физическое лицо, зарегистрированное в государственном реестре, имеющее право на ведение коммерческой деятельности. Для того, чтобы принимать оплату от других организаций или физлиц, ИП должен открыть расчетный счет. А может ли ИП внести личные деньги на свой счет?

Можно ли вносить средства на счет ИП?Закон России не запрещает внесение личных ресурсов на счет бизнесмена, чтобы использовать для целей бизнеса, если поступления выручки в ближайшее время не планируется.

Важно! Внести деньги нужно обязательно с пометкой «собственные средства», иначе поступление будет облагаться налогом в соответствии с системой налогообложения, выбранной ИП.

ИП может пополнять счет личными деньгами налично или безналично

Бизнесмен может пополнить счет наличным и безналичным путем. Выбор банка и тарифов зависит только от него.

Внесение денег через банк предполагает оплату комиссии по тарифам банка

Способы пополнения расчетного счетаПри необходимости пополнить расчетный счет ИП может сделать это различными способами. Выбрать наиболее подходящий способ можно, просчитав выгодные варианты: наличными или переводом, через какой банк.

- Перевод с личной карты. Для многих бизнесменов такой вариант самый выгодный. Особенно если личная карта открыта в том же банке, с которым заключен договор на обслуживание. Тогда комиссия минимальна.

- Пополнение через банкомат. Способ подойдет для ИП, у которого есть только наличные деньги и нет времени ехать в банковское отделение. Банкоматы не всех банков обладают данной функцией. Кроме того, предпринимателю нужно иметь карту, привязанную к счету.

- Пополнение в кассе банка. ИП необходимо взять паспорт в отделение банка. Кассир уточнит сумму комиссии за прием наличности. Плюс состоит в том, что ошибки в переводе практически исключены.

- Перевод через систему переводов. ИП может воспользоваться услугами специализированных компаний, которые занимаются переводами. Комиссия за перевод составляет около 2%. Для зачисления денег бизнесмену необходимо иметь при себе паспорт и номер расчетного счета.

Обратите внимание! Для исключения недоразумений предприниматель должен сразу уточнять тарифы переводов и сроки зачисления средств. Положить можно любым из описанных способов. ИП может выбирать один из вариантов, а может чередовать их по мере удобства.

Личные средства предпринимателя не являются доходом и не облагаются налогом

Являются ли внесенные деньги доходом предпринимателяНалоговая инспекция не признает собственные средства доходом, включаемым в налогооблагаемую базу. Однако сотрудники ФНС могут попросить пояснения об источниках появления данных ресурсов. Обычно требование с просьбой об объяснениях приходит тем ИП, которые часто вносят личные деньги и работают убыточно. Поэтому по возможности ИП внесение личных средств на счет ИП должно быть ограничено минимальными суммами.

Однако сотрудники ФНС могут попросить пояснения об источниках появления данных ресурсов. Обычно требование с просьбой об объяснениях приходит тем ИП, которые часто вносят личные деньги и работают убыточно. Поэтому по возможности ИП внесение личных средств на счет ИП должно быть ограничено минимальными суммами.

Обратите внимание! В противном случае бизнесмен должен быть готов к письменному и устному пояснению.

Взнос собственных средств ИП на расчетный счет является доходом только в том случае, если при пополнении указан неверный код операции. Обычно сотрудники банка подсказывают начинающим предпринимателем, что для необлагаемого налогом пополнения счета необходимо указать вид операции «собственные средства».

Если указать «выручка», то поступление будет считаться доходом. Его нужно будет обложить налогом в соответствии с требованиями бухучета. Либо предприниматель может обратиться в банк для изменения назначения проводки.

ИП может тратить деньги на цели, связанные с деятельностью бизнеса

Зачем это делаютВ процесс деятельности индивидуального предпринимателя могут возникнуть ситуации, когда денег на расчетном счете будет не хватать для обязательных платежей. Тогда бизнесмен вносит деньги, которые остались от прошлых прибылей или взятые взаймы.

- Не хватает на оплату обязательных платежей. Например, на аренду, оплату налогов или зарплату. Такая ситуация может возникнуть вначале работы предпринимателя или в кризисные моменты. Выручка меньше постоянных расходов. ИП работает убыточно.

- Нужны ресурсы на развитие бизнеса. ИП решил поставить новое оборудование или открыть второй филиал. В этом случае стартовые затраты на увеличение объемов бизнеса будут превышать ежемесячный оборот фирмы.

- Оплата штрафов и пени. В случае нарушения ИП каких-либо требований законодательства, налоговый орган или иные контролирующие органы накладывают обязательство выплатить штраф или пени в пользу государства. Если ИП не владеет достаточной суммой на расчетном счете, он может пополнить его собственными средствами.

- Оплата долгов перед поставщиками или покупателями. Ситуация, когда в бизнесе дела идут не так как нужно, вынуждает предпринимателя брать деньги или товары в долг. В этом случае при задержке выплат покупателей оплатить долги перед поставщиками можно личными ресурсами.

Если ИП не владеет достаточной суммой на расчетном счете, он может пополнить его собственными средствами.

Если ИП не владеет достаточной суммой на расчетном счете, он может пополнить его собственными средствами.Обратите внимание! Ситуаций, когда требуются дополнительные ресурсы, очень много. Нужно всегда быть готовым к непредвиденным моментам и знать, как правильно пополнить счет.

Организации обычно используют займ от предпринимателя как инструмент пополнения счета без обложения налогом. Однако займ предполагает возврат. ИП может положить нужную сумму денег без необходимости возвращать денежные средства.

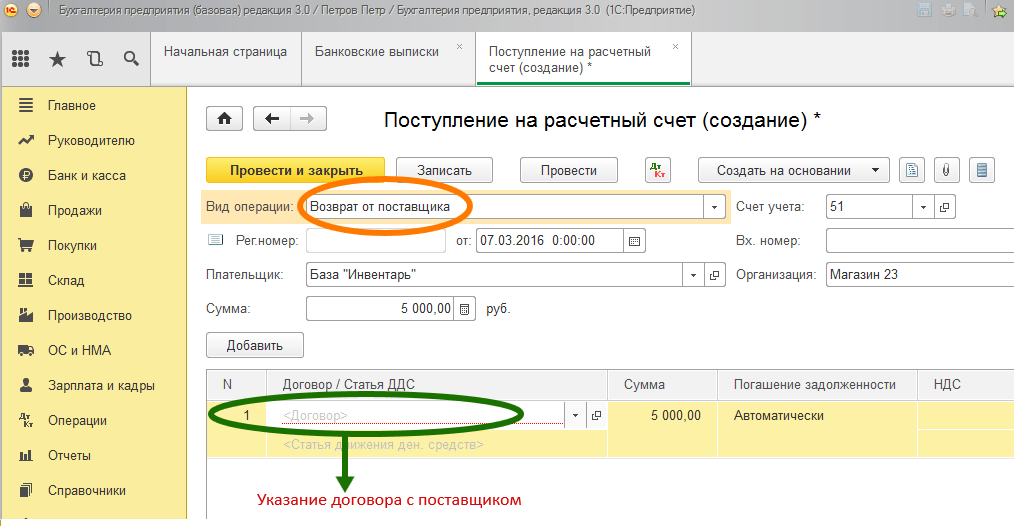

Внесение собственных средств в кассу должно отражаться в книге доходов и расходов

Внесение своих средств в кассуИндивидуальный предприниматель может внести деньги в кассу. В этом случае оформление операции зависит от того, ведет он бухгалтерский учет или нет. Если ведется только налоговый учет, внесение денежных средств нужно отразить только в книге доходов и расходов. Операция по внесению собственных средств должна быть отражена в колонке поступлений, но не должна относиться к доходу предпринимателя.

Если ИП ведет бухгалтерский учет, взнос в кассу оформляется в соответствии с требованиями кассовой дисциплины. А именно, оформляются приходный и расходный кассовые ордера.

Бухгалтерские проводки будут следующие:

Дт 50 Кт 76 – внесение личных денег в кассу;

Дт 51 Кт 50 – пополнение счета собственными средствами из кассы.

Соблюдение кассовой дисциплины требует ведение кассовой книги, в которой будут отражены операции поступления и расходов денежных средств. При этом собственные средства не будут считаться доходом.

Обратите внимание! ИП не обязаны вести кассовую книгу, так как все их доходы отражаются в КУДиР.

Внесение личных средств на расчетный счет ИП – удобная операция, не предусматривающая оплаты дополнительных налогов. Единственные затраты, связанные с операцией, приходятся на уплату банковской комиссии. В то же время ИП должен внимательно отнестись к указанию назначения перевода. В нем должно быть указано «собственные средства». В противном случае налоговая может принять платеж за доход и доначислить налог на прибыль или налог, применяемый в связи с упрощенной системой налогообложения.

Внесение наличных денег — Текущий центр поддержки

Где я могу внести наличные?

В приложении вы сможете увидеть карту, на которой будут перечислены все места в вашем районе, где вы можете внести наличные. Чтобы найти карту, зайдите в приложение. Оттуда вы выполните следующие действия:

- Нажмите на знак $

- В нижней части экрана переключите карту на «Снятие или депозит» вместо «Бесплатные банкоматы».

Важно отметить, что, хотя многие точки являются сетями, такими как CVS, Walmart и т. Д.не все точки этой сети могут принимать эти депозиты. Всегда проверяйте карту, чтобы убедиться, что в этом месте можно внести наличные.

Как мне внести наличные?

По прибытии в магазин-участник, вы можете выполнить следующие действия, чтобы внести депозит:

- Подойдите к кассиру и сообщите, что вы хотите внести наличные на свой счет

- Подготовьте штрих-код из текущего приложения, кассир отсканирует его, и вы дадите ему деньги, чтобы они добавили его для вас.

- Как только кассир закончит, он предоставит вам квитанцию, и средства сразу же появятся на вашем счете.

Просто примечание: Если кассир не знаком с Current, это нормально — вы можете сообщить ему, что ваш банк поддерживает личные денежные переводы и что транзакция будет успешной.

Сколько времени нужно, чтобы увидеть мой депозит?

Деньги будут доступны на вашем счете после того, как кассир завершит транзакцию, и вы сможете сразу же начать использовать их.

Есть ли комиссия за внесение наличных?

Да, есть небольшая комиссия в размере 3,50 доллара за депозит, что ниже, чем в других банках. Обратите внимание, что квитанция может не отражать комиссию за депозит, но комиссия будет вычтена из суммы депозита, и вы увидите подробную информацию в истории транзакций.

Есть ли ограничения?

Вы можете внести до 500 долларов за транзакцию и до 1000 долларов в день. Кроме того, вы можете вносить наличными до 10 000 долларов в месяц.

Могу ли я также внести наличные в банкомат?

Нет, сейчас вы не можете внести наличные в банкомат.Однако вы можете снимать наличные в наших бесплатных банкоматах с помощью Allpoint, используя ту же карту и переключив переключатель на Бесплатные банкоматы.

Определение сберегательного счета

Что такое сберегательный счет?

Сберегательный счет — это процентный депозитный счет в банке или другом финансовом учреждении. Хотя по этим счетам обычно выплачивается скромная процентная ставка, их безопасность и надежность делают их отличным вариантом для парковки наличных, которые вы хотите использовать для краткосрочных нужд.

Сберегательные счета имеют некоторые ограничения в отношении того, как часто вы можете снимать средства, но, как правило, предлагают исключительную гибкость, которая идеально подходит для создания чрезвычайного фонда, сбережений для краткосрочных целей, таких как покупка машины или поездка в отпуск, или просто для сбора лишних денежных средств, которые вы не делаете. Нет необходимости в вашем текущем счете, чтобы он мог приносить больше процентов в другом месте.

Ключевые выводы

- Поскольку по сберегательным счетам выплачиваются проценты, но к вашим средствам легко получить доступ, они являются хорошим вариантом для краткосрочной парковки наличных или для покрытия чрезвычайных ситуаций.

- В обмен на легкость и ликвидность, которые предлагают сберегательные счета, вы получите более низкую ставку, чем можно было бы заплатить с помощью более ограничительных сберегательных инструментов и инвестиций.

- Сумма, которую вы можете снять со сберегательного счета, обычно не ограничена.

- Проценты, заработанные на сберегательном счете, считаются налогооблагаемым доходом.

Как работают сберегательные счета

Сберегательные и другие депозитные счета являются важными источниками средств, которые финансовые учреждения могут использовать и ссужать другим лицам.По этой причине вы можете найти сберегательные счета практически в каждом банке или кредитном союзе, независимо от того, являются ли они традиционными обычными учреждениями или работают исключительно в Интернете. Кроме того, вы можете найти сберегательные счета в некоторых инвестиционных и брокерских фирмах.

Ставка, которую вы зарабатываете на сберегательном счете, обычно варьируется. За исключением рекламных акций, обещающих фиксированную ставку до определенной даты, банки и кредитные союзы, как правило, могут повышать или понижать ставку по своим сберегательным счетам в любое время.Как правило, чем более конкурентоспособна ставка, тем больше вероятность ее колебаний с течением времени.

Изменения ставки по федеральным фондам также могут побудить учреждения скорректировать свои ставки по депозитам. А некоторые учреждения предлагают специальные высокодоходные сберегательные счета, которые также стоит изучить.

Для некоторых сберегательных счетов потребуется минимальный баланс, чтобы избежать ежемесячных комиссий или заработать наивысшую опубликованную ставку, в то время как для других требований минимального баланса не будет. Поэтому важно знать правила вашей конкретной учетной записи, чтобы не разбавлять свои доходы комиссионными.

Всякий раз, когда вы хотите перевести деньги на свой сберегательный счет или со своего сберегательного счета, вы можете сделать это в отделении или банкомате, путем электронного перевода на другой счет или с другого счета с помощью приложения или веб-сайта банка или путем прямого депозита.![]() Трансфер обычно можно организовать и по телефону.

Трансфер обычно можно организовать и по телефону.

Однако обратите внимание, что, хотя не существует долларовых ограничений на сумму, которую вы можете снять со своей учетной записи (фактически, вы можете очистить ее или закрыть в любое время), федеральный закон ограничил частоту снятия средств со всех U.S. до шести сберегательных счетов за ежемесячный цикл выписки до апреля 2020 года. При превышении лимита банк может взимать с вас комиссию, закрыть ваш счет или преобразовать его в текущий счет. В 2020 году Федеральная резервная система приостановила действие этого лимита. Неясно, будет ли это изменение постоянным.

Как и в случае с процентами, полученными на денежном рынке, депозитным сертификатом или текущим счетом, проценты, полученные на сберегательных счетах, являются налогооблагаемым доходом. Финансовое учреждение, в котором вы открываете свой счет, отправит форму 1099-INT в налоговое время, когда вы заработаете более 10 долларов в виде процентного дохода.Размер налога, который вы будете платить, будет зависеть от вашей предельной налоговой ставки.

Преимущества сберегательного счета

Сберегательные счета предлагают вам место для хранения денег отдельно от повседневных банковских потребностей, позволяя вам спрятать деньги на черный день или выделить средства для достижения большой цели сбережений. Более того, меры безопасности банка, наряду с федеральной защитой от банкротства банков, предоставляемой Федеральной корпорацией по страхованию депозитов (FDIC), сохранят ваши деньги в большей безопасности, чем они были бы под матрасом или в ящике для носков.Взаимодействие с другими людьми

Помимо обеспечения безопасности ваших средств, сберегательные счета также приносят проценты, поэтому стоит хранить любые ненужные средства на сберегательном счете, а не накапливать наличные на текущем счете, где он, скорее всего, будет мало или вообще ничего не заработать. В то же время ваш доступ к средствам на сберегательном счете останется исключительно ликвидным, в отличие от депозитных сертификатов, которые налагают серьезный штраф, если вы снимаете свои средства слишком рано.

Хранение сберегательного счета в том же учреждении, что и ваш основной текущий счет, может предложить несколько преимуществ для удобства и эффективности.Поскольку переводы между счетами в одном учреждении обычно происходят мгновенно, депозиты или снятие средств на ваш сберегательный счет с текущего счета вступают в силу сразу же. Это позволяет легко переводить излишки наличных с вашего текущего счета и сразу же получать проценты — или переводить деньги другим способом, если вам нужно покрыть крупную контрольную транзакцию.

Многие учреждения позволяют вам открыть более одного сберегательного счета, что может быть удобно, если вы хотите отслеживать прогресс своих сбережений по нескольким целям.Например, у вас может быть один сберегательный счет, чтобы откладывать деньги на большую поездку, в то время как на другом будут храниться излишки наличных с вашего текущего счета.

Недостатки сберегательного счета

Компромисс для легкого доступа к сберегательному счету и надежной безопасности заключается в том, что он не платит столько же, сколько другие сберегательные инструменты. Например, вы можете получить более высокий доход с депозитными сертификатами или казначейскими векселями или инвестируя в акции и облигации, если ваш временной горизонт достаточно велик. В результате сберегательные счета представляют собой альтернативные издержки, если они используются для долгосрочных сбережений.

Кроме того, хотя ликвидность сберегательного счета является одним из его ключевых преимуществ, она также может быть недостатком, поскольку доступность средств может побудить вас потратить то, что вы сэкономили. Напротив, гораздо сложнее обналичить облигацию, снять средства с пенсионного счета или продать акции, чем снять деньги со своего сберегательного счета, особенно если этот счет связан с вашим текущим счетом.

Сберегательные счета также являются плохим выбором для средств, к которым вам нужно часто получать доступ.Поскольку ранее правила ограничивали транзакции снятия средств до шести раз в месяц — будь то переводы или снятие средств в отделении или банкомате — сберегательный счет не всегда был подходящим средством для этих средств. Снятие этих ограничений сделало средства более доступными.

Снятие этих ограничений сделало средства более доступными.

Быстро и легко настроить, а также переводить деньги на

и обратноМожет быть удобно привязан к вашему основному текущему счету

В любой момент можно снять полную сумму на балансе.

До 250 000 долларов застрахованы на федеральном уровне от банкротства банка.

Выплачивает меньше процентов, чем вы можете заработать с помощью депозитных сертификатов, казначейских векселей или инвестиций

Легкий доступ может сделать снятие денег заманчивым.

На некоторых сберегательных счетах требуется минимальный остаток.

Как получить максимальную прибыль со сберегательного счета

Хотя большинство крупных банков предлагают низкие процентные ставки по своим сберегательным счетам, многие банки и кредитные союзы обеспечивают гораздо более высокую прибыль.В частности, онлайн-банки предлагают одни из самых высоких ставок по сберегательным счетам. Поскольку у них нет физических отделений или их очень мало, они тратят меньше на накладные расходы и в результате часто могут предложить более высокие и конкурентоспособные ставки по депозитам.

Ключ в том, чтобы делать покупки вокруг, начиная с банка, в котором у вас есть текущий счет. Даже если это учреждение не предлагает конкурентоспособную ставку для сберегательного счета, оно даст вам представление о том, сколько больше вы можете заработать, переведя свои сбережения в другое место.

Однако, делая покупки по лучшим ценам, остерегайтесь функций учетной записи, которые могут сократить ваши доходы или даже истощить их. Некоторые рекламные сберегательные счета будут предлагать привлекательные ставки только в течение короткого периода времени. Другие будут ограничивать баланс, на котором можно заработать по рекламной ставке, с суммами в долларах выше этого максимума, зарабатывая мизерную ставку.![]() Еще хуже — сберегательный счет с комиссией, которая снижает процент, который вы зарабатываете каждый месяц.

Еще хуже — сберегательный счет с комиссией, которая снижает процент, который вы зарабатываете каждый месяц.

Как открыть сберегательный счет

Чтобы открыть сберегательный счет, посетите один из филиалов банка или кредитного союза или откройте счет онлайн в тех учреждениях, которые его предлагают.Вам нужно будет указать свое имя, адрес и номер телефона, а также удостоверение личности с фотографией. Кроме того, поскольку по счету начисляются налогооблагаемые проценты, вам необходимо указать свой номер социального страхования (SSN).

Некоторые учреждения потребуют от вас внести первоначальный минимальный депозит при открытии счета. Другие позволят вам сначала открыть счет, а пополнить его позже. В любом случае вы можете внести свой первоначальный депозит с помощью перевода со счета в этом учреждении, внешнего перевода, почтового или мобильного чека или депозита лично в филиале.

Сколько хранить на сберегательном счете

Сумма, которую вы храните на своем сберегательном счете, будет зависеть от ваших целей в отношении средств или использования вами счета. Если вы настроили сберегательный счет для выведения лишних средств со своего текущего счета, ваш баланс, вероятно, будет регулярно меняться. Напротив, если вы приближаетесь к цели сбережений, ваш баланс, скорее всего, начнется с низкого уровня и со временем будет неуклонно увеличиваться.

Если вместо этого вы открыли свой сберегательный счет в качестве фонда на случай чрезвычайной ситуации, финансовые консультанты обычно рекомендуют хранить достаточно сбережений, чтобы покрыть расходы на проживание по крайней мере от трех до шести месяцев, что дает вам финансовую подушку на случай, если вы потеряете работу, столкнетесь с проблемами со здоровьем, или столкнуться с другой чрезвычайной ситуацией, отнимающей деньги.Однако некоторые аналитики рекомендуют хранить только часть этого чрезвычайного фонда на простом сберегательном счете, а остальную часть переводить на счет или инструмент, приносящий более высокую доходность.

В любом случае обратите внимание, что депозиты в банках покрываются страховкой FDIC, а в кредитных союзах — страховкой NCUA. Оба они защищают каждого отдельного владельца счета в учреждении на сумму до 250 000 долларов на депозитах в случае банкротства учреждения. Для большинства потребителей это более чем покрывает то, что у них есть на счете.Но если у вас на депозитных счетах более 250 000 долларов, вам нужно разделить свой баланс между несколькими владельцами счетов или учреждениями.

Текущие счета — Money Advice Service

Текущий счет отлично подходит для управления вашими повседневными деньгами. Вы можете получать регулярные выплаты, такие как заработная плата, льготы, налоговые льготы или пенсии, на свой счет. Вы также можете настроить платежи со своей учетной записи любым удобным для вас способом.

Что можно делать с расчетным счетом

?Личный кабинет

У вас более одной учетной записи? Новые услуги означают, что теперь вы можете видеть все свои счета в одном банковском приложении.Узнайте больше здесь.

С расчетным счетом вы можете:

- Оплата вещей дебетовой картой

- выписывать чеки для оплаты счетов и людей

- получать выплаты прямо на свой счет

- настроить прямой дебет и постоянные поручения для оплаты счетов

- переводить деньги по телефону или через интернет-банк.

Плательщики налога по базовой ставке могут зарабатывать до 1000 фунтов стерлингов на свои сбережения без уплаты налога, а плательщики налога с более высокой ставкой могут зарабатывать до 500 фунтов стерлингов без уплаты налогов.Узнайте больше о налоге на сберегательные счета.

- снимать наличные в кассе или в банкомате

- проверьте свой баланс с помощью телефона или интернет-банка, в банкомате или в кассе

- подать заявку на овердрафт. Это позволит вам тратить больше, чем есть на вашем счете, но с вас будет взиматься плата.

- чеков внесите на свой счет. Деньги обычно погашаются на следующий рабочий день (с понедельника по пятницу, не включая праздничные дни), но может потребоваться больше времени, если чек будет выплачен после любого объявленного предельного времени.Узнайте больше на нашей странице «Платежи на свой банковский счет».

Это позволит вам тратить больше, чем есть на вашем счете, но с вас будет взиматься плата.

Это позволит вам тратить больше, чем есть на вашем счете, но с вас будет взиматься плата.Вы можете получить доступ к большинству текущих счетов через центральное отделение, онлайн, с помощью мобильного банкинга или по телефону.

Кто может получить текущий счет?

- От 16 до вам должно быть более 16 лет, чтобы открыть текущий счет, хотя для некоторых банков минимальный возраст составляет 18 лет. Если вашему ребенку меньше 18 лет, возможно, есть возможность открыть текущий счет с помощью родителей. Если ваш ребенок не может открыть текущий счет, вы можете посмотреть сберегательные счета для детей.Некоторые банки предлагают счета, к которым можно получить доступ с семи лет.

- Минимальный ежемесячный платеж — некоторые банки могут попросить вас ежемесячно вносить минимальную сумму на ваш счет. Это может быть ваша заработная плата, пособия или пенсия.

- Хорошая кредитная история — , поскольку многие текущие счета позволяют иметь овердрафт, вам может потребоваться пройти проверку кредитоспособности при открытии счета.

- Подтверждение личности и адреса — Все банки или строительные общества будут запрашивать подтверждение вашей личности и адреса, прежде чем вы сможете открыть банковский счет.

Сколько стоит текущий счет?

Пока у вас есть деньги на вашем счете, вам обычно не нужно платить за услуги текущего счета. Некоторые текущие счета взимают ежемесячную плату за дополнительные функции.

Овердрафты и текущие счета

Овердрафт — это способ занять деньги в банке через текущий счет. Это означает, что вы можете потратить больше, чем есть на вашем счете.

Это означает, что вы можете потратить больше, чем есть на вашем счете.

Банки обычно взимают с вас проценты за предоставление вам этих денег.

Процентная ставка часто выше, чем по индивидуальной ссуде. Однако некоторые предлагают беспроцентные овердрафты. Но это зависит от вашего соглашения с банком — вам следует связаться с вашим банком, чтобы узнать.

Комиссия за отказ от прямого дебетования и постоянные платежи

Если на вашем счете недостаточно денег для покрытия постоянного платежа или прямого дебета, в нем может быть отказано. Если это произойдет, вам, как правило, придется заплатить комиссию.

За каждый отказ в платеже может быть до 25 фунтов стерлингов.

Максимальные ежемесячные платежи

Текущие счета теперь имеют максимальную ежемесячную плату (MMC), которая представляет собой максимальную сумму, которую вы будете платить каждый месяц в виде комиссий, сборов и процентов. Сумма варьируется в зависимости от банка или строительного общества, а также от того, какой у вас текущий счет.

Убедитесь, что вы проверили, что такое MMC с вашим текущим счетом, чтобы знать, во сколько вам обходится ваш овердрафт.

Банкоматы

В Великобритании получение денег из банкомата с помощью дебетовой карты обычно бесплатно.

Есть некоторые исключения:

- Некоторые банкоматы — особенно в небольших магазинах, на передних площадках гаражей и в ночных клубах, но и в других местах — могут взимать до 5 фунтов стерлингов каждый раз, когда вы снимаете деньги. Они сообщат вам о расходах на экране, прежде чем вы снимете наличные, чтобы вы могли решить, хотите ли вы продолжить или нет.

- Использование кредитной карты для снятия наличных требует комиссии, и вы платите проценты с момента снятия денег. Если у вас есть карта с беспроцентным периодом, она будет действовать только для покупок. Вы все равно будете платить комиссию, если снимете наличные.

- Некоторые предоплаченные карты взимают комиссию за снятие денег в банкоматах.

Вы все равно будете платить комиссию, если снимете наличные.

Вы все равно будете платить комиссию, если снимете наличные.Как открыть расчетный счет

Как выбрать расчетный счет

Сайты сравнения — хорошая отправная точка для всех, кто пытается найти текущий счет, соответствующий их потребностям.

Воспользуйтесь нашим инструментом сравнения комиссий и комиссий по банковскому счету, чтобы увидеть все комиссии и комиссии, которые применяются к банковским счетам — он показывает все, от комиссии за овердрафт до комиссии за снятие наличных в иностранной валюте.

Мы также рекомендуем следующие сайты для сравнения текущих счетов:

В Северной Ирландии вы также можете попробовать Инструмент сравнения Совета потребителей.

Помните:

- Веб-сайты сравнения не дадут вам одинаковых результатов, поэтому убедитесь, что вы используете более одного, прежде чем принимать решение.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

Как открыть расчетный счет

Обычно вы можете подать заявку лично, по почте, по телефону или через Интернет.

Если ваша заявка отклонена, не бойтесь спрашивать, почему.

Посмотрите наше видео — Как открыть счет в банке

Прочитать стенограмму этого видео

Как переключить расчетный счет

Банки и строительные общества предлагают бесплатную семидневную услугу смены текущего счета.

Он подкреплен гарантией, которая означает, что вам будут возвращены любые проценты и платежи по вашему старому и новому счетам, если что-то пойдет не так.

Управление расчетным счетом

Посмотрите наше видео — Как производить платежи с банковского счета

Регулярная проверка баланса поможет вам убедиться, что на вашем счете достаточно денег для покрытия любых постоянных поручений или прямого дебета, поэтому вам не придется платить за их отклонение.

Что делать, если с текущим счетом что-то пойдет не так

Если вас не устраивает что-либо, связанное с вашим банком или строительным обществом, сначала поговорите с ними.

Они должны изучить вашу жалобу и дать вам четкий ответ в течение восьми недель.

Если они не пришлют вам ответ в течение восьми недель или вы по-прежнему недовольны им, вы можете подать жалобу в Службу финансового омбудсмена.

Как перевести деньги с кредитной карты на банковский счет

Как перевести деньги с кредитной карты на дебетовуюИногда вам может понадобиться небольшая сумма денег, но вы не хотите брать официальный заем.Прочтите наше руководство о том, как переводить деньги с кредитной карты на дебетовую и как работают карты для денежных переводов.

Зачем мне переводить деньги с кредитной карты на дебетовую?Если вы хотите погасить овердрафт или занять небольшую сумму наличных, вы можете использовать кредитную карту для перевода денег на свой текущий счет.

Сравните карты денежных переводов

Найдите кредитную карту, которая позволит вам переводить деньги на ваш текущий счет.

Могу ли я перевести деньги с кредитной карты? Вы можете переводить деньги с кредитной карты на дебетовую, если у вас есть кредитная карта, которая позволяет это. Имейте в виду, что сначала вам необходимо проверить, будут ли с вас взиматься какие-либо сборы за проценты за перевод наличных по кредитной карте.

Если вы хотите занять немного денег на своей кредитной карте и перевести их на свою дебетовую карту, то один из вариантов — использовать кредитную карту для денежных переводов.Это позволяет вам перевести денежную сумму с кредитной карты на свой банковский счет. Затем вы можете потратить деньги на своем банковском счете с помощью дебетовой карты или использовать сумму на своем банковском счете для погашения другого долга, например овердрафта.

Сколько стоит перевод денег с помощью моей кредитной карты?Если вы хотите снять деньги с кредитной карты и перевести их на свой банковский счет, это относительно недорогой и простой вариант по сравнению с оформлением индивидуальной ссуды или займа под стоимость вашего дома.

Однако это требует определенных затрат. Скорее всего, с вас будет взиматься комиссия за перевод баланса.

Сумма, которую вы можете перевести с карты, зависит от вашего кредитного лимита на карте и любых других условий. Вы можете сначала узнать у поставщика кредитной карты, какие дополнительные расходы могут возникнуть. Таким образом, вы можете сравнить стоимость денежного перевода на ваш банковский счет со стоимостью оформления личного кредита.

Как я могу использовать свою кредитную карту, чтобы быстро собрать наличные?Вы можете использовать свою кредитную карту, чтобы собрать денежную сумму следующим образом: у вас есть определенная сумма денег, которую вы можете занять по кредитной карте.Это называется вашим доступным кредитом. Если вам нужны деньги, вы можете перевести часть доступного кредита на свой банковский счет с кредитной карты.

Вы можете снимать деньги с кредитной карты и переводить их на свой банковский счет, используя кредитную карту.

Для этого лучше использовать кредитную карту для денежных переводов, а не обычную кредитную карту, так как комиссии будут ниже.

Узнайте больше о платежах по кредитной карте и о годовой процентной ставке в этом руководстве Uswitch.

Как работают карты для денежных переводов?Карты денежных переводов аналогичны кредитным картам для перевода остатка средств, которые позволяют погашать долги по другим кредитным картам с процентной ставкой 0%.Кредитная карта для перевода денег позволяет переводить деньги на банковский счет, а карта для перевода баланса — нет.

Вы можете попросить поставщика кредитной карты перевести денежную сумму с доступного кредита вашей кредитной карты на указанный вами банковский счет. Помните, что вам все равно придется вернуть деньги на кредитную карту позже. Убедитесь, что у вас есть план возврата взятых в долг. В противном случае вам придется платить проценты по заемным деньгам.

Сравните кредитные карты и найдите для себя лучшую кредитную карту

Как я могу перевести деньги с моей кредитной карты на свой банковский счет без выплаты процентов?Карты денежных переводов дают вам время для выплаты денег под нулевую процентную ставку в обмен на оплату баланса за перевод или комиссию за перевод денег.

Чем дольше период беспроцентного кредита, тем выше комиссия за перевод. Поэтому, если вы хотите занять деньги с кредитной карты для оплаты на свой банковский счет в течение 12 месяцев, то обычно комиссия за перевод денег может составлять 3 процента.

Если вы хотите иметь нулевую процентную ставку на переводимые вами деньги в течение 24 месяцев, тогда комиссия будет выше, вероятно, около 4 процентов.

Где я могу получить дополнительную информацию о кредитных картах для денежных переводов?У нас есть руководство, которое поможет вам понять кредитные карты для денежных переводов и поможет вам сравнить различные карты, чтобы вы могли найти лучшую карту для вас.

Что лучше: получить личную ссуду или перевести деньги с кредитной карты? Решение, которое вы примете в отношении того, как брать деньги в долг, будет зависеть от ваших личных обстоятельств и того, сколько у вас долгов в другом месте.

Однако часто бывает дешевле перевести деньги с кредитной карты, чтобы собрать наличные, вместо выплаты долга по текущей процентной ставке. Это особенно актуально для овердрафтов, которые, как правило, имеют довольно высокие процентные ставки.

Для чего я могу использовать денежный перевод по кредитной карте?Перевод денег с кредитной карты на ваш банковский счет может быть более дешевым вариантом, чем получение ссуды на покупку чего-то, что вы обычно не сможете купить с помощью кредитной карты, например, автомобиля.

Это также может быть удобнее, чем оформление индивидуальной ссуды, особенно если вы хотите занять относительно небольшую сумму денег.

Персональные ссуды обычно выдаются на определенную сумму денег, часто не менее 1000 фунтов стерлингов, и выплачиваются по фиксированной процентной ставке в течение определенного периода времени.Они менее гибкие, чем снятие небольшой суммы наличных с вашей кредитной карты и перевод ее на ваш банковский счет.

Какие существуют альтернативы кредитной карте для денежных переводов?Если вам нужен более крупный заем, скажем, 10 000 фунтов стерлингов, для такого проекта, как улучшение жилищных условий, то вам, возможно, будет лучше получить личный заем.

Если вы хотите занять большую сумму под более низкую процентную ставку, вы можете рассмотреть вопрос о займе под обеспечение. Это ссуда, которая снова компенсирует стоимость вашего дома.

Какие еще есть варианты перевода денег с кредитной карты на банковский счет?Когда дело доходит до перевода денег с кредитной карты на банковский счет, существуют альтернативные варианты.

Снятие наличных или аванс наличными Если у вас нет кредитной карты для перевода денег, вы все равно можете использовать свою текущую кредитную карту для внесения наличных на свой банковский счет. Использование кредитной карты для снятия наличных или покупки предметов, считающихся наличными, называется авансом наличными.

Однако лучше избегать авансов наличными, поскольку это один из самых дорогих способов занять деньги.

Сколько я буду платить за выдачу наличных по кредитной карте?Поставщики карт взимают ежедневные проценты с момента внесения аванса наличными до момента его полной выплаты. Они также взимают комиссию каждый раз, когда вы снимаете наличные с кредитной карты. Например, если вы использовали кредитную карту для снятия наличных в банкомате, с вас обычно взимали бы комиссию в размере около 2 процентов, даже если банкомат, который вы использовали, сказал, что это «бесплатно».

Годовая процентная ставка «аванс наличными» (обычно между 20-30 процентами) применяется с момента, когда вы снимаете наличные, и взимается ежедневно до тех пор, пока вы не вернете снятую сумму денег.

Есть ли еще случаи, когда с меня будут взимать высокие комиссии за денежные переводы?Процентные сборы будут применяться, если вы используете свою кредитную карту для оплаты вещей, которые впоследствии могут быть использованы в качестве наличных. Например, покупка иностранной валюты в обменном пункте или жетоны для азартных игр в казино.Если вы действительно хотите перевести деньги с кредитной карты на дебетовую, кредитная карта для денежных переводов поможет вам избежать уплаты лишних процентов и штрафов.

Как выбрать кредитную карту для денежных переводов?Если ваша текущая карта не предлагает средства для денежных переводов, вы можете сравнить и найти карты для денежных переводов в Uswitch.

Стоит сравнить карты, чтобы найти лучшую кредитную карту для денежных переводов, соответствующую вашим потребностям. Это будет зависеть от того, сколько денег вы хотите перевести на свой банковский счет, как долго вам нужно занять деньги с вашей кредитной карты и как вы планируете вернуть деньги.

Узнайте больше о том, как понять и рассчитать процентные ставки по кредитной карте с помощью Uswitch

Как мне получить наиболее выгодную сделку по кредитной карте для перевода денег? Если вы хотите получить «лучшую» сделку, вам следует искать карту с самым длинным периодом 0 процентов и самой низкой комиссией за перевод денег. Однако комиссия за перевод, как правило, ниже для карт с более коротким 0-процентным периодом. Поэтому, если вы думаете, что сможете погасить свой долг быстрее, может оказаться дешевле выбрать карту для денежных переводов с более коротким периодом 0 процентов и более низкой комиссией.

Однако комиссия за перевод, как правило, ниже для карт с более коротким 0-процентным периодом. Поэтому, если вы думаете, что сможете погасить свой долг быстрее, может оказаться дешевле выбрать карту для денежных переводов с более коротким периодом 0 процентов и более низкой комиссией.

Также важно иметь план возврата суммы денежного перевода с вашей кредитной карты после окончания периода процентной ставки 0 процентов.

Узнайте больше о кредитных картах и сравните предложения по кредитным картам с Uswitch

Как лучше всего использовать кредитную карту для денежных переводов?После того, как вы подали заявку и получили карту для денежного перевода, вы можете перевести кредит на свой банковский счет.

Как только деньги поступят на ваш банковский счет, вы можете потратить их с помощью дебетовой карты или снять их наличными в бесплатном банкомате без дополнительной оплаты.

Сколько будет стоить кредитная карта для перевода денег?После того, как вы совершите перевод, вы должны будете получить сумму, которую вы взяли, плюс комиссию за перевод денег по кредитной карте. Например, если вы перевели 5000 фунтов стерлингов с 4-процентной комиссией, ваша задолженность составит 5200 фунтов стерлингов, и вам нужно будет выполнить минимальный ежемесячный платеж, пока этот долг не будет погашен.

Как лучше всего вернуть деньги, переведенные с моей кредитной карты?Вы можете погашать сумму, превышающую минимальную ежемесячную выплату, каждый месяц, если хотите быстрее погасить баланс.

Стоит стремиться погасить всю задолженность в течение 0-процентного периода, поскольку кредитные карты для денежных переводов обычно возвращаются к относительно высоким процентным ставкам после окончания вводного 0-процентного периода.

Например, вы могли бы платить процентную ставку в размере 23 процентов на непогашенный кредитный остаток на вашей кредитной карте после окончания периода 0 процентов.

Узнайте, как погасить задолженность по кредитной карте, с помощью нашего руководства Uswitch

Что произойдет, когда закончится беспроцентный период по моей кредитной карте для денежных переводов?Когда заканчивается срок 0 процентов, лучше всего полностью выплатить сумму.Это связано с тем, что с вас, вероятно, будет взиматься новая комиссия за перевод в размере до 5 процентов, а процентная ставка по непогашенной ссуде с вашей кредитной карты может возрасти до 23 процентов.

Если вы используете кредитную карту для денежных переводов, чтобы погасить ссуду или ипотеку, убедитесь, что вы не понесете никаких штрафов за досрочное погашение. Многие кредиторы хотят, чтобы вы ежемесячно выплачивали определенную сумму долга. Так что, если у вас внезапно появилась единовременная сумма наличных, позволяющая выплатить большую часть, что ускорило бы погашение долга, просто убедитесь, что с вас не будет взиматься штраф.

Чтобы избежать выплаты процентов, не тратьте деньги на свою новую кредитную карту для денежных переводов, если она также не предлагает период покупки с 0-процентной процентной ставкой, или вы уверены, что сможете полностью погашать свои расходы каждый месяц.

Какие есть альтернативы кредитным картам для денежных переводов?Наиболее очевидной альтернативой кредитной карте для денежных переводов является овердрафт с текущим счетом.

Многие из них также являются беспроцентными (до определенной степени) и не требуют минимальной ежемесячной выплаты.Но будет ли это хорошим выбором для вас, зависит от того, сколько вы хотите взять в долг. Беспроцентная часть овердрафта обычно не такая щедрая, как кредитные лимиты для кредитных карт для денежных переводов.

Будьте осторожны и проведите собственное исследование, так как некоторые сборы за овердрафт могут быть чрезвычайно дорогими.

Сравните карты денежных переводов

Найдите кредитную карту, которая позволит вам переводить деньги на ваш текущий счет.

Подробнее…

Что делает банк с моими деньгами?

Если вы прочитали наше руководство по банковскому делу, то, надеюсь, теперь знаете, что банковский счет — это не просто более удобный и безопасный вариант спрятать деньги под матрасом.

Но хотя мы используем наши банковские счета каждый день, то, как на самом деле работает банк, может быть загадкой! Мы отдернули занавеску, чтобы точно узнать, что там происходит…

Платно или бесплатно?

Есть некоторые банковские счета, с которых взимается ежемесячная плата — взамен вы можете получить туристическую страховку, возврат денег или более высокую процентную ставку. Но для большинства из нас наши счета ничего не стоят заранее.

Это может показаться очевидным. В конце концов, там ваши деньги, зачем вам платить, чтобы получить их ?! Но так было не всегда — «бесплатный» банкинг появился в Великобритании только в 1970-х годах, а во многих других странах принято платить за снятие наличных или платить ежемесячную плату.

Хорошо, а сколько стоит мой счет банку?

Если задуматься, банковский счет — это услуга, которую предоставляет банк. И предоставление этой услуги стоит денег. Вы можете получить:

- Физические, онлайн, мобильные и телефонные банковские услуги. Банки должны их развивать — и держать технологии на шаг впереди преступников!

- Дебетовая карта с чипом и пин-кодом и технология бесконтактных платежей.

- Бесплатные транзакции по дебетовой карте во многих магазинах розничной торговли — каждый раз, когда вы ее используете, ваш банк платит небольшую комиссию компании, которая принимает транзакцию по карте для продавца.

- Бесплатное снятие наличных в банкоматах этого банка и других банков — если вы снимаете деньги в банкомате другого банка, ваш банк платит этому банку небольшую комиссию.

- Беспроцентный овердрафт или кредитная карта — так что вы можете занимать у них деньги, не возвращая никаких дополнительных выплат.

Если вы будете осторожно использовать свой овердрафт и кредитную карту, вы легко никогда не сможете ничего заплатить банку — несмотря на то, что пользовались этими услугами в течение многих лет!

И куда уходят эти деньги?

Если у вас есть деньги на вашем счете, их нет в поле с надписью Joe Bloggs, ожидающим вас в любое время, когда вам понадобится взять десятку.Он является частью денежного пула вместе с текущими или сберегательными счетами всех остальных клиентов.

Оставайтесь с нами здесь, потому что от этого момента у нас кружится голова: в любой момент у банка меньше денег, доступных для снятия, чем общая сумма, которую люди внесли на депозит. Это потому, что они ссужали часть денег другим людям — и зарабатывают деньги, взимая проценты по этим займам. Так что, если бы все захотели снять все свои деньги наличными одновременно, это было бы невозможно.Это называется «набегом на банки».

Но даже если это произойдет, любые сбережения или остатки на текущих счетах до 85 000 фунтов стерлингов, хранящиеся в банке, строительном кооперативе или кредитном союзе, защищены схемой компенсации финансовых услуг.

Итак, как они зарабатывают деньги?

Посмотрим правде в глаза, ни одна компания не собирается предлагать такую услугу, как банковский счет, по доброте души. Вот некоторые из основных способов, которыми банки покрывают расходы на предоставление бесплатных текущих счетов:

- Проценты упущены — банки ссужают людям огромные суммы денег, и их не так много просто валяется! Для них намного дешевле использовать вложенные вами деньги, чем брать их в долг в других банках, поэтому они экономят деньги.

- Проценты за кредитование — хотя некоторые текущие счета предлагают проценты, они меньше, чем проценты, которые банки взимают за заимствования с использованием овердрафта, кредитной карты или ссуды. Таким образом, разница между процентами, выплачиваемыми банками по депозитам, и процентами, которые они получают по ссуде, работает как прибыль для банка.

- Комиссии и сборы — помимо процентов, банки могут взимать ежедневную комиссию за овердрафт и плату за превышение вашего лимита или если вы пытаетесь произвести платеж, не имея достаточного количества денег на вашем счете.

Что это значит для меня?

Понимание того, что банк делает с вашими наличными, полезно, если вы хотите оставаться на вершине своих денег — это сложнее, чем вы могли подумать! И это влияет не только на ваш текущий счет, но и на все, что предлагает ваш банк, от кредитных карт до овердрафтов.

Это также означает, что даже если ваша учетная запись «бесплатна», вы должны быть осторожны с комиссиями, которые могут взиматься с вас. Банки могут предлагать бесплатные счета только из-за денег, которые они зарабатывают где-то еще, в том числе за счет комиссионных — поэтому, если вы регулярно сталкиваетесь с трудностями, вы платите не только за свои, но и за чужие счета!

Что дальше?

Если вы хотите, чтобы ваши деньги работали на вас, вам нужно знать, что они делают в настоящее время.Итак, теперь вы знаете, что он делает в банке, узнайте, что он делает для вас, составив план с помощью нашего конструктора бюджета

.Текущие счета — Банковское дело

Зачем открывать текущий счет?

- Сохраняет ваши деньги в безопасности

- Легко вносить / снимать наличные

- Удобная оплата / покупка счетов

- Помогает отслеживать расходы

- Проверка без или недорого

Текущий счет предлагает безопасный и удобный способ управления ваши деньги, в том числе внесение платежей.С вашей учетной записью вы можете получить доступ к чекам и дебетовой карте. Ваше финансовое учреждение обычно предоставляет вам чеки при открытии текущего счета. Вы можете заказать дополнительные чеки, когда они вам понадобятся, обычно за определенную плату.

Вы можете заказать дополнительные чеки, когда они вам понадобятся, обычно за определенную плату.

Чеки — это бумажные формы, которые люди используют для перевода денег из одного места в другое. Чек — это письменное распоряжение, которое предписывает банку выплатить определенную сумму денег с определенного текущего счета определенному физическому или юридическому лицу, например магазину. Если у вас есть чеки, вам не нужно носить с собой большие суммы наличных денег.

Вы также можете подать заявление на получение дебетовой карты при открытии текущего счета. Ваша дебетовая карта обеспечивает безопасный и удобный способ получать наличные, переводить средства, делать вклады и управлять своими деньгами. С помощью чеков и дебетовой карты вы можете совершать покупки и платежи, в том числе через Интернет и по телефону. Дебетовая карта позволяет получать наличные и управлять деньгами в банкоматах с помощью физической карты или цифрового кошелька. С вас может взиматься комиссия, если вы используете зарубежный банкомат или банкомат другого банка.

Каждый раз, когда вы выписываете чек или используете дебетовую карту, вы записываете, сколько и где вы потратили. Это поможет вам уделять больше внимания тому, что вы покупаете, сколько вы тратите, и не тратить больше, чем планировали.

как открыть текущий счет

Перед тем, как пойти в банк, подумайте, что вам нужно взять с собой. Имейте в виду, что разные банки предъявляют разные требования к открытию текущего счета, в том числе требования к минимальному возрасту для открытия собственных счетов.Когда вы открываете текущий счет, банку необходимо будет подтвердить вашу личность. Возможно, вам потребуется принести одно или несколько документов, удостоверяющих личность, вместе с деньгами для вашего первоначального депозита. Будьте готовы, заранее спросив в своем банке, требуется ли минимальный начальный депозит.

Спросите в своем банке, какие формы удостоверения личности они принимают, например:

- Водительское удостоверение или удостоверение личности штата

- Паспорт

- Военный билет США

- Регистрационная карта иностранца

- Консульская карта Matricula

- Если вы находитесь в военные, У. S. военный билет (карта CAC)

- Если вы военный иждивенец, военный иждивенец США ID

S. военный билет (карта CAC)

S. военный билет (карта CAC)Родитель или опекун должен сопровождать человека младше 18 лет (19 в Небраске) и обычно должен иметь две формы действующего удостоверения личности для лицо моложе 18 лет.

Спросите в своем банке, какие формы удостоверения личности они принимают для лиц младше 18 лет, например:

- Свидетельство о рождении

- Запись о вакцинации

- Студенческий билет

- Карточка социального обеспечения

части чек

Следуйте номерам в этом примере проверки, чтобы изучить части чека:

1.Дата

Здесь вы пишете сегодняшнюю дату.

2. Оплатите заказ

Здесь вы указываете имя человека или компании, которые будут получать деньги. Если вы снимаете деньги для себя, вы можете выписать чек себе или «Наличными» здесь.

3. Поле числовой суммы

В этом поле указывается сумма чека.

4. Письменная сумма

В этой строке прописана сумма. Вы начинаете с левого края линии, а когда закончите, проведете линию через оставшееся пустое пространство, пока не дойдете до слова «Доллары.Эта практика помогает защитить себя от любого изменения стоимости чека.

5. «Для» или памятка

Чтобы описать, что вы купили, или причину, по которой вы выписали чек.

6. Строка для подписи

Ваша подпись должна быть последней, которую вы заполняете. Он дает банку разрешение или авторизацию на выдачу денег получателю.

7. Номер учетной записи

Это 10-значный номер учетной записи, уникальный для вашей учетной записи. Это сообщает банку, с какого счета поступают деньги.

8. Маршрутный номер

Это банковский маршрутный номер. Он идентифицирует банк, выпустивший чек. Этот номер нужен вам для настройки прямого депозита. Прямой депозит позволяет вашему работодателю переводить вашу зарплату в электронном виде прямо на ваш счет, не выдавая вам бумажный чек.

Прямой депозит позволяет вашему работодателю переводить вашу зарплату в электронном виде прямо на ваш счет, не выдавая вам бумажный чек.

Примечание:

- Пишите чернилами.

- Пишите четко.

- Записывайте каждый чек в свой реестр.

как выписать чек

Теперь ваша очередь заполнить чек.Распечатайте эту страницу и введите каждую позицию в соответствующем месте чека.

Контрольные позиции

Дата: Сегодняшняя дата

Получатель платежа: Продуктовый магазин