Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

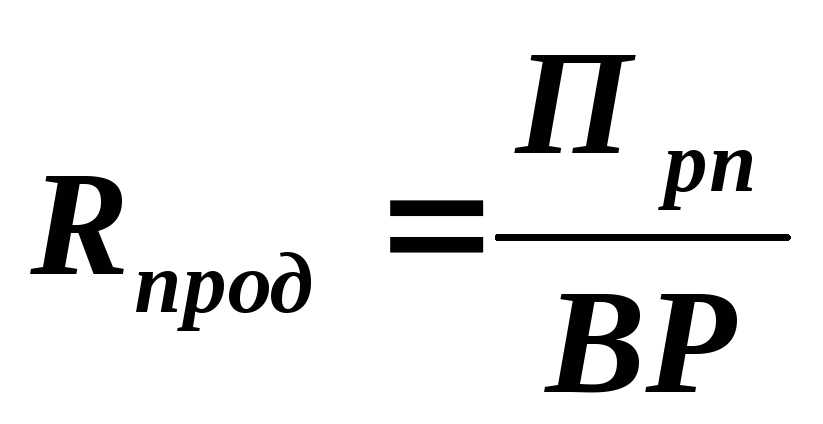

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

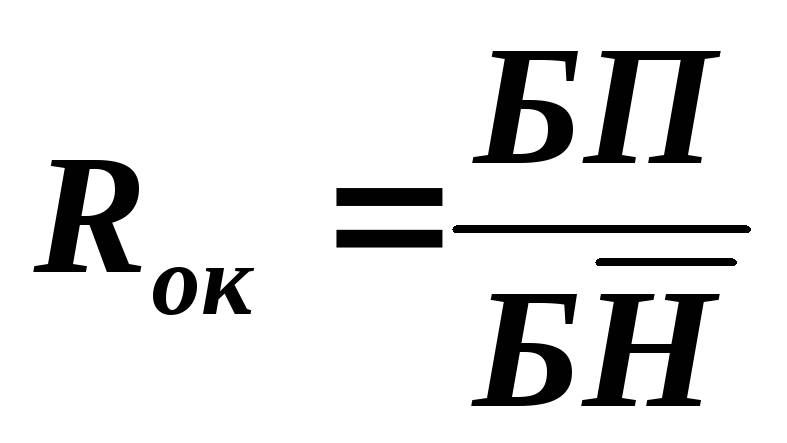

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

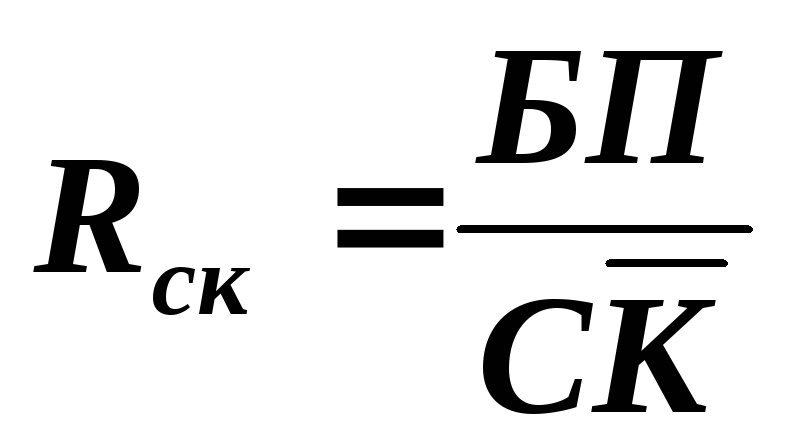

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

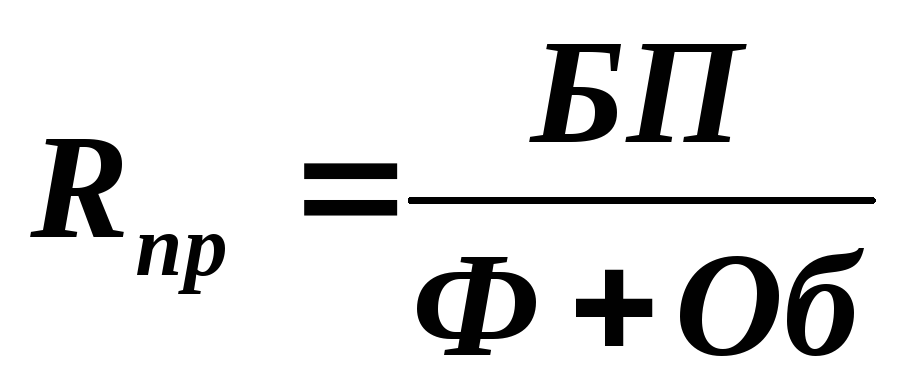

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

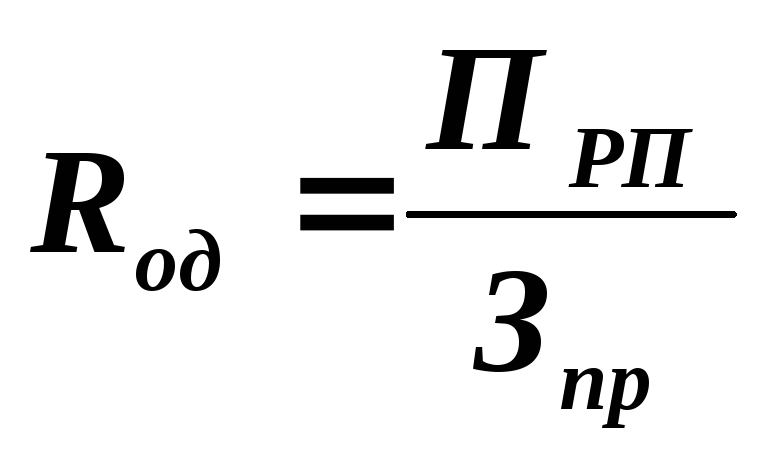

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала. Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

rushbiz.ru

«Показатели рентабельности, их характеристика и способы расчёта»

Санкт-Петербургский государственный инженерно-экономический университет

Факультет предпринимательства и финансов

Кафедра коммерческой деятельности и предпринимательства

Курсовая работа по дисциплине экономика организации на тему:

Санкт-Петербург

2005

Содержание

Введение стр. 3

1. Теоретические основы анализа рентабель- ности предприятия

1.1. Показатели рентабельности стр. 4

2. Практическая часть: анализ рентабельности ООО «Лесополоса» стр. 10

Заключение стр. 15

Список используемой литературы стр. 16

Введение.

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать экономическое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Анализ финансовых результатов деятельности предприятия – важнейшая характеристика экономической деятельности предприятия. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

Цель данной работы заключается в изучении теоретических аспектов анализа финансовых результатов деятельности предприятия посредством одного из основных показателей – рентабельности, а также в практическом освоении методики её расчета для конкретной организации. Объектом исследования является виртуальное предприятие ООО «Лесополоса».

1. Теоретические основы анализа рентабельности предприятия.

1.1. Показатели рентабельности.

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, объединении, отрасли в целом, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Функционирование любой экономической системы можно оценивать по двум основным направлениям:

насколько быстро достигает система поставленной цели;

эффективность, с которой система преобразует затраты в доходы.

Несмотря на тесную взаимосвязь данных направлений, на практике наибольший интерес представляет второе из них. Руководство предприятия обычно заинтересовано в получение интегрированной оценки результатов превращения затрат в доходы, выраженной в виде комплексных показателей, удобных для сравнения и сопоставления, характеризующих эффективность хозяйственной деятельности с точки зрения её соответствия стратегическим целям бизнеса.

Среди наиболее важных и часто используемых можно выделить следующие показатели рентабельности:

В общем данный показатель исчисляется как отношение прибыли от реализации продукции к полной ее себестоимости.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции снятии с производства неэффективных изделий.

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации.

Одним из наиболее объективных показателей, характеризующих единство тактических и стратегических целей развития предприятия, является рентабельность продаж, рассчитываемая как отношение прибыли от реализации к чистой выручке:

Данный показатель характеризует важнейший аспект деятельности — реализацию продуктов и услуг, а также оценивает долю себестоимости в продажах. Он связывает операционную деятельность со стратегическими целями предприятия.

На величину рентабельности продаж оказывают влияние различные факторы. Основными факторами её снижения являются:

В первом случае тщательному анализу необходимо подвергнуть структуру затрат в себестоимости, чтобы выявить причину ее роста. В себестоимости продукции нужно выделить наиболее весомые и растущие статьи, после чего — проанализировать возможность и необходимость их сокращения без ущерба для производства.

Общая последовательность управленческих решений может быть представлена в виде следующих шагов1:

выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

— произвести разделение затрат на постоянные и переменные и рассчитать точку безубыточности;

— проанализировать прибыльность отдельных видов продукции на основе коэффициента маржинальной прибыли, изучить необходимость и возможность изменения номенклатуры выпускаемой продукции.

Во втором случае следует сосредоточить внимание на маркетинговых факторах, а также качественных характеристиках продукции. В целом, показатель рентабельности продаж затрагивает практически все аспекты деятельности предприятия — производство, маркетинг и сбыт.

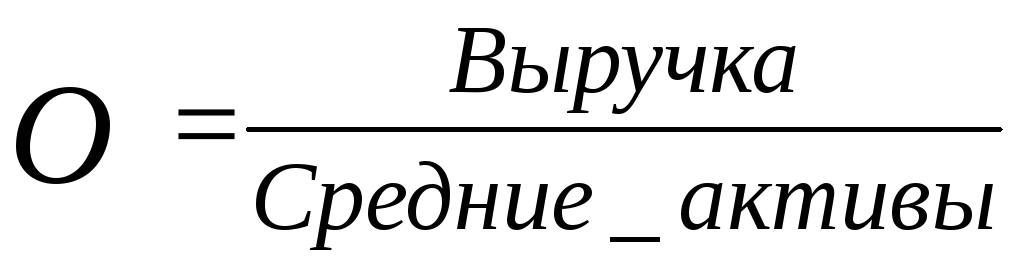

В узком смысле этот показатель выражает отдачу (доход), которая приходится на рубль задействованных активов. Однако, будучи важнейшим показателем хозяйственной деятельности, он позволяет увязать ее различные стороны.

Эффективность использования активов также характеризуется их оборачиваемостью:

Тогда рентабельность активов может быть представлена как:

Полученное соотношение дает возможность провести дальнейший анализ факторов, оказывающих непосредственное влияние на рентабельность активов.

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости.

Если на ухудшение показателя в большей степени влияет падение объема продаж, необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике и системе ценообразования.

Ускорение оборачиваемости можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность2:

продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

уменьшения дебиторской задолженности.

Показатель рентабельности собственного капиталаявляется наиболее важной характеристикой деятельности предприятия с точки зрения его акционеров (собственников). Формула для его исчисления имеет следующий вид:

Характеризует эффективность использования собственного капитала. Экономический смысл данного показателя заключается в том, сколько прибыли приходится на единицу собственного капитала предприятия.

Изменение значений коэффициента рентабельности собственного капитала может быть вызвано, например, ростом или падением котировок акций предприятия на бирже, однако следует учитывать, что учетная цена акций не всегда соответствует их рыночной цене. Поэтому высокое значение коэффициента рентабельности собственного капитала не обязательно указывает на высокую отдачу инвестируемого в предприятие капитала.

Ещё одним важным показателем является рентабельность инвестируемого капитала. Она показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок3.

Показатель рассчитывается путем отношения прибыли от реализации или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

Данный показатель рентабельности может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Он показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Показатель рентабельности производственной деятельности в значительной степени дублирует коэффициент рентабельности продаж, т.е. снижение значения показателя также свидетельствует о росте затрат на производство реализуемой продукции или о снижении цен на нее, с той лишь разницей, что рентабельность производственной деятельности более наглядно показывает влияние роста или снижения затрат на производство.

studfile.net

39.Статистический анализ прибыли.

Разница между выручкой от реализации продукции (без НДС и акцизов) и затратами на производство реализованной продукции называется валовой прибылью от реализации. Прибыль от реализации продукции является важным финансовым результатом, который используется при принятии финансовых решений предприятия.

Рассчитывают несколько показателей прибыли.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль (убыток), который является суммой прибыли от реализации продукции, прибыли (убытка) от прочей реализации, доходов и расходов от внереализационных операций.

Прибыль от реализации продукции составляет наибольшую часть всей балансовой прибыли предприятия. Если себестоимость продукции превышает её стоимость в оптовых ценах, то результатом производственной

деятельности предприятия будет убыток.

Прибыль от реализации продукции определяется следующим образом:

где ВР – выручка от реализации;

Зпр – затраты на производство и реализацию продукции (полная себестоимость).

Прибыль (убыток) от прочей реализации – это сальдо прибыли (убытков) от реализации продукции подсобных, вспомогательных и обслуживающих производств, не включаемых в объём реализации основной товарной продукции.

Доходы (расходы) от внереализационных операций включают: суммы экономических санкций и возмещения убытков; доходы(убытки) прошлых лет, выявленных в отчетном году; убытки от стихийных бедствий; потери от списания долгов и дебиторской задолженности; поступления долгов, ранее списанных как безнадёжных; доходы от сдачи имущества в аренду; доходы, получаемые от долевого участия в совместных предприятиях; дивиденды по ценным бумагам, принадлежащих предприятию; прочие расходы, доходы и потери, относимые на счет прибылей и убытков.

Разница между облагаемой налогом балансовой прибылью и величиной налогов с учетом льгот представляет собой прибыль, остающуюся в распоряжении предприятия и называется чистой прибылью.

Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия.

40.Статистический анализ рентабельности.

Наряду с абсолютными показателями определяют относительные показатели – показатели рентабельности.

Различают несколько показателей рентабельности:

Рентабельность

производства – это отношение балансовой прибыли к

средней стоимости производственных

фондов:  или

или ;

;

Показатель характеризует размер прибыли на 1 рубль стоимости производственных фондов.

Рентабельность основной деятельности – отношение

прибыли

от реализации к затратам на производство

реализованной продукции и показывает

какую прибыль даёт каждый рубль

произведенных затрат:

Рентабельность

продукции –

это отношение прибыли от реализации

продукции к выручке от реализации. Он

показывает, сколько прибыли даёт каждый

рубль стоимости реализованной продукции:

Рентабельность

отдельных изделий – это отношение прибыли от реализации

продукции конкретного вида к выручке

от её реализации:

Рентабельность

собственного капитала и рентабельность

основного (авансированного) капитала определяют для характеристики

рентабельности вложений в деятельность: ,

где

,

где среднегодовая стоимость вложений в

активы;

среднегодовая стоимость вложений в

активы; ,где

,где среднегодовая стоимость собственного

капитала.

среднегодовая стоимость собственного

капитала.

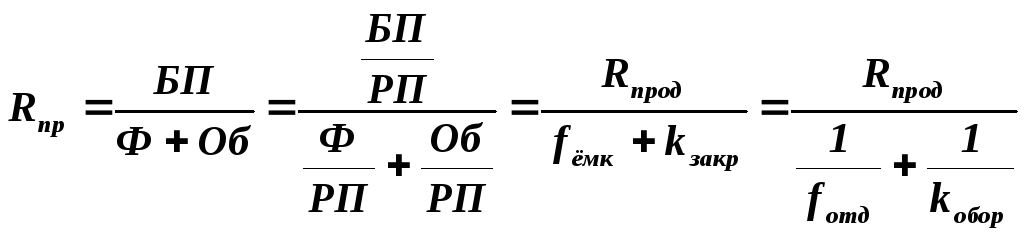

Анализ рентабельности чаще всего проводится по показателям:

рентабельность производства и

рентабельность продукции. В число

факторов, влияющих на производства

входят: рентабельность продукции,

фондоёмкость продукции (фондоотдача),

коэффициент закрепления оборотных

средств (коэффициент оборачиваемости

оборотных средств). Если все показатели

разделить на величину реализованной

продукции, то:

Для оценки влияния факторов полученной смешанной модели определяют изменение рентабельности производства за счет:

Рентабельность производства можно анализировать с помощью четырёхфакторной мультипликативной модели:

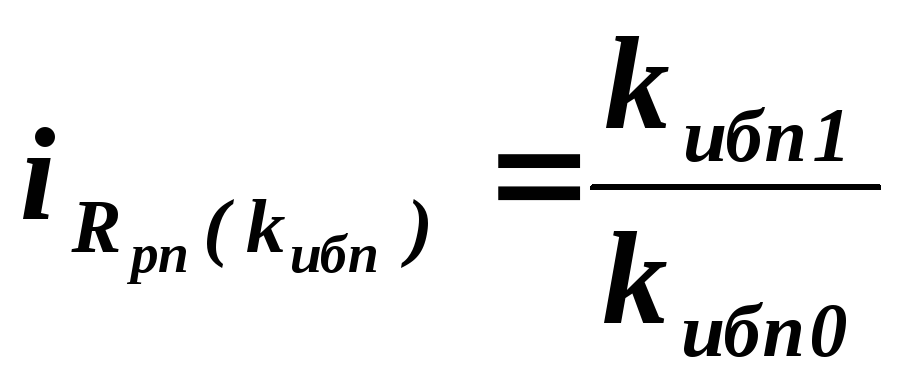

Суммирование всех четырёх факторов представляет собой общее абсолютное изменение рентабельности производства. Относительное изменение определяется делением значения фактора отчетного периода к базисному периоду, например, изменение коэффициента использования балансовой прибыли соответствует относительному изменению рентабельности производства:

Произведение всех рассчитанных относительных величин покажет относительное изменение рентабельности производства.

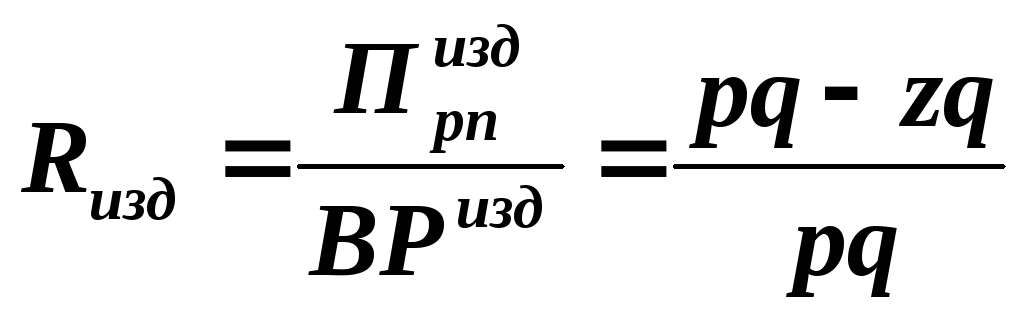

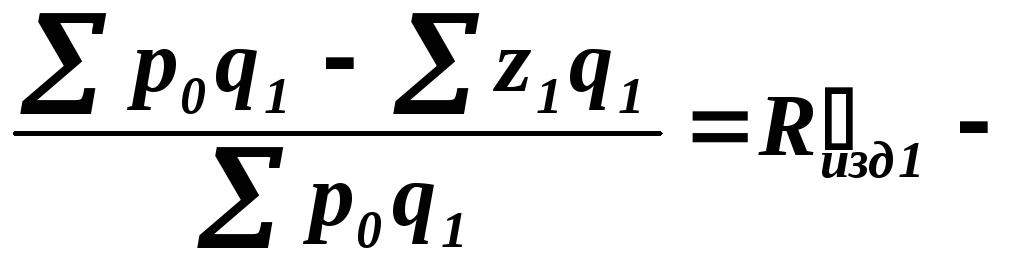

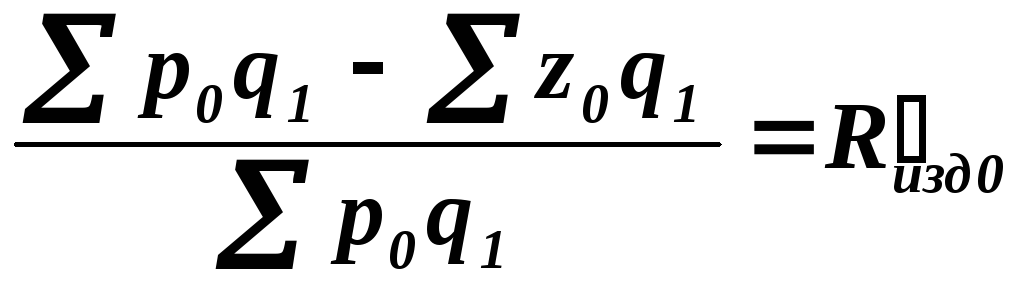

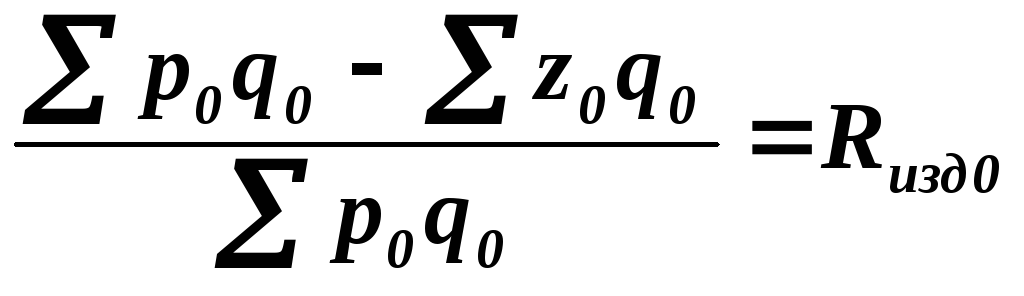

Рентабельность отдельных изделий зависит от их рыночных цен и себестоимости. Расчет рентабельность отдельных изделий выглядит следующим образом:

.

.

На основании полученной формулы выделяют следующие факторы:

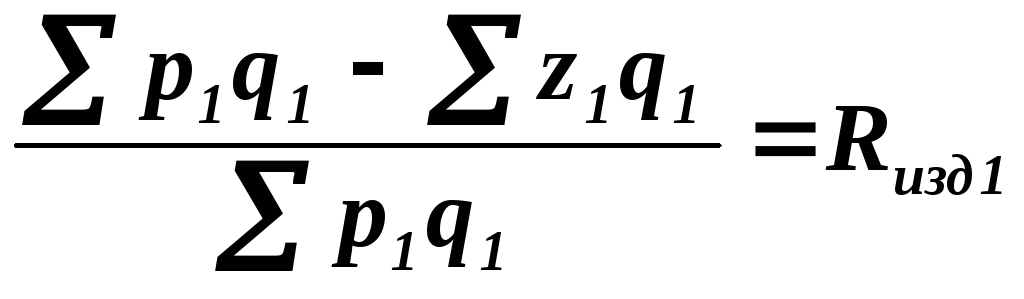

изменение цен:

;

;

изменение себестоимости:

;

;

изменение состава продукции:

;

;

где  – это фактическая рентабельность

изделий;

– это фактическая рентабельность

изделий;

это фактическая

рентабельность изделий в плановых

ценах;

это фактическая

рентабельность изделий в плановых

ценах;

–это базисная

рентабельность изделий в пересчете на

фактический состав продукции;

–это базисная

рентабельность изделий в пересчете на

фактический состав продукции;

–базисная

рентабельность изделия.

–базисная

рентабельность изделия.

studfile.net

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

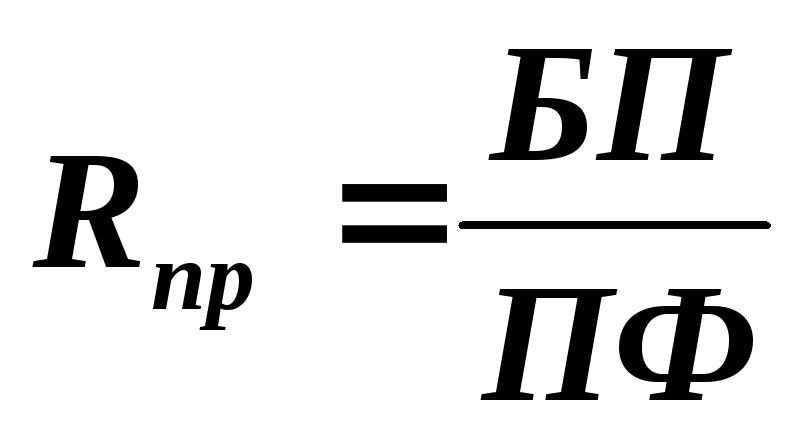

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

afdanalyse.ru

| Все отрасли РФ | 2,4% | 3,9% | 3,8% | 3,9% | 4% | 4,3% | 4,6% |

| 01. Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 4,8% | 5,3% | 7,7% | 10,4% | 9,7% | 8% | 7,6% |

| 02. Лесоводство и лесозаготовки | 0,6% | 4,1% | 5% | 5,1% | 5,4% | 6,1% | 7,4% |

| 03. Рыболовство и рыбоводство | 7% | 9,6% | 10,4% | 13,3% | 13,4% | 12,2% | 12,1% |

| 05. Добыча угля | 3,5% | 1,6% | 3,7% | 4,1% | 5,5% | 8,1% | 7,1% |

| 06. Добыча сырой нефти и природного газа | 13% | 11,2% | 9,8% | 9,6% | 8,3% | 7,3% | 10,1% |

| 07. Добыча металлических руд | 13,3% | 4,3% | 4,9% | 6,9% | 8,1% | 11,6% | 6,6% |

| 08. Добыча прочих полезных ископаемых | 5% | 3,6% | 3,6% | 3,6% | 3,8% | 4,4% | 4,5% |

| 09. Предоставление услуг в области добычи полезных ископаемых | 4% | 4,3% | 4,6% | 4,2% | 4,5% | 4,2% | 4,8% |

| 10. Производство пищевых продуктов | 3,1% | 3,8% | 3,8% | 3,8% | 3,7% | 3,9% | 3,7% |

| 11. Производство напитков | 5,5% | 5,8% | 5,1% | 5% | 4,8% | 5,2% | 5% |

| 12. Производство табачных изделий | 11,2% | 8% | 16,2% | 7,5% | 7,5% | 7,7% | 5,8% |

| 13. Производство текстильных изделий | 2,8% | 4,1% | 3,9% | 4,3% | 4,3% | 4,5% | 4,3% |

| 14. Производство одежды | 3,1% | 5% | 4,7% | 5,2% | 5,6% | 5,6% | 5,6% |

| 15. Производство кожи и изделий из кожи | 3,3% | 4,4% | 4,2% | 4,6% | 5% | 5,3% | 5% |

| 16. Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 1,7% | 4,1% | 4,3% | 4% | 4,2% | 4,5% | 5,1% |

| 17. Производство бумаги и бумажных изделий | 4,3% | 2,7% | 3,3% | 3,5% | 3,2% | 3,2% | 3,2% |

| 18. Деятельность полиграфическая и копирование носителей информации | 2,1% | 3,9% | 3,5% | 3,9% | 4,1% | 4,3% | 4,3% |

| 19. Производство кокса и нефтепродуктов | 3,4% | 3,3% | 2,9% | 3,8% | 3,6% | 4,9% | 3,2% |

| 20. Производство химических веществ и химических продуктов | 4,2% | 4,1% | 4,1% | 4,4% | 4,4% | 4,7% | 4,6% |

| 21. Производство лекарственных средств и материалов, применяемых в медицинских целях | 8,5% | 6,8% | 6,9% | 7,8% | 7,8% | 8,2% | 7,9% |

| 22. Производство резиновых и пластмассовых изделий | 3,4% | 3,5% | 3,1% | 3,2% | 3,3% | 3,4% | 3,4% |

| 23. Производство прочей неметаллической минеральной продукции | 3,8% | 3,5% | 3,2% | 2,9% | 2,7% | 2,7% | 2,9% |

| 24. Производство металлургическое | 3% | 2,7% | 2,8% | 2,9% | 3% | 2,7% | 2,8% |

| 25. Производство готовых металлических изделий, кроме машин и оборудования | 3,6% | 3,3% | 3% | 3% | 3,3% | 3,4% | 3,4% |

| 26. Производство компьютеров, электронных и оптических изделий | 6,4% | 5,9% | 5,4% | 5,7% | 5,9% | 7% | 6,9% |

| 27. Производство электрического оборудования | 4,1% | 3,5% | 3,2% | 3,4% | 3,6% | 4% | 4,1% |

| 28. Производство машин и оборудования, не включенных в другие группировки | 4% | 3,5% | 3,1% | 3,3% | 3,3% | 3,8% | 4% |

| 29. Производство автотранспортных средств, прицепов и полуприцепов | 3,5% | 3,1% | 2,3% | 2,5% | 3% | 3,5% | 3,5% |

| 30. Производство прочих транспортных средств и оборудования | 4,7% | 3,6% | 2,8% | 4% | 4,1% | 4,8% | 5,1% |

| 31. Производство мебели | 2,7% | 4,7% | 4,3% | 4,4% | 4,5% | 4,5% | 4,6% |

| 32. Производство прочих готовых изделий | 4,4% | 6% | 5,7% | 6,2% | 6% | 6,3% | 6,7% |

| 33. Ремонт и монтаж машин и оборудования | 3,5% | 5,6% | 5,3% | 5,7% | 6% | 6,3% | 6,5% |

| 35. Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 0,7% | 1,7% | 1,8% | 1,9% | 2,5% | 2,4% | 2,2% |

| 36. Забор, очистка и распределение воды | -0,6% | 0% | 0,1% | 0% | 0,1% | 0,4% | 0,1% |

| 37. Сбор и обработка сточных вод | -0,9% | 2,7% | 3,5% | 4,3% | 4,6% | 4,9% | 5% |

| 38. Сбор, обработка и утилизация отходов; обработка вторичного сырья | 1,1% | 2,9% | 3,1% | 2,9% | 3,2% | 3,8% | 4,3% |

| 39. Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов | 1,1% | 6,2% | 5,1% | 4,5% | 4,3% | 4,5% | 4,8% |

| 41. Строительство зданий | 1,7% | 2,5% | 2,4% | 2,3% | 2,4% | 2,8% | 3,2% |

| 42. Строительство инженерных сооружений | 2,2% | 3,4% | 3,2% | 3,1% | 3,3% | 3,4% | 3,7% |

| 43. Работы строительные специализированные | 2,2% | 3,8% | 3,5% | 3,6% | 3,7% | 4% | 4,3% |

| 45. Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 1,8% | 3% | 2,9% | 3,2% | 3,2% | 3,2% | 3,5% |

| 46. Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 1,5% | 1,9% | 1,9% | 2% | 2,1% | 2,4% | 2,7% |

| 47. Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 2,1% | 4,8% | 4,5% | 4,6% | 4,5% | 4,5% | 4,6% |

| 49. Деятельность сухопутного и трубопроводного транспорта | 0,8% | 2,6% | 2,4% | 2,3% | 2,4% | 2,6% | 2,6% |

| 50. Деятельность водного транспорта | 1,6% | 3,5% | 3,3% | 3,5% | 3,3% | 4% | 5% |

| 51. Деятельность воздушного и космического транспорта | 1,6% | 2,6% | 2,7% | 2,3% | 1,7% | 3,3% | 4,5% |

| 52. Складское хозяйство и вспомогательная транспортная деятельность | 2,6% | 3% | 2,6% | 2,4% | 2,4% | 3% | 3,4% |

| 53. Деятельность почтовой связи и курьерская деятельность | 4,1% | 5% | 5% | 5,5% | 4,5% | 5,5% | 5,7% |

| 55. Деятельность по предоставлению мест для временного проживания | 4,3% | 7,1% | 6,2% | 6,1% | 6,7% | 6,9% | 7,6% |

| 56. Деятельность по предоставлению продуктов питания и напитков | 2,1% | 6,1% | 5,4% | 5,5% | 5,9% | 6,7% | 7% |

| 58. Деятельность издательская | 1,2% | 5% | 4,4% | 4,8% | 4,9% | 5,4% | 5,4% |

| 59. Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 1,7% | 3,7% | 3,3% | 3,6% | 4,3% | 5% | 5,1% |

| 60. Деятельность в области телевизионного и радиовещания | 6,1% | 6,8% | 5,5% | 5,2% | 5,7% | 6,4% | 6,6% |

| 61. Деятельность в сфере телекоммуникаций | 4,7% | 6,1% | 5,7% | 5,7% | 6,4% | 6,1% | 6,7% |

| 62. Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 3,9% | 7,7% | 7,4% | 8,1% | 7,9% | 8,4% | 8,6% |

| 63. Деятельность в области информационных технологий | 4,4% | 7,6% | 7% | 7,1% | 7% | 7,7% | 8% |

| 64. Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению | 2,3% | 9,4% | 8,6% | 9,5% | 10,7% | 11,1% | 11% |

| 65. Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения | 6,5% | 14% | 9,5% | 8,6% | 10,6% | 7,3% | 10,3% |

| 66. Деятельность вспомогательная в сфере финансовых услуг и страхования | 0,4% | 7,9% | 7,9% | 9,1% | 9,1% | 10,9% | 13,2% |

| 68. Операции с недвижимым имуществом | 5,9% | 11,3% | 11,4% | 11,4% | 11,1% | 11,4% | 11,6% |

| 69. Деятельность в области права и бухгалтерского учета | 3% | 10,4% | 10,4% | 11,1% | 11% | 11,5% | 11,7% |

| 70. Деятельность головных офисов; консультирование по вопросам управления | 4,2% | 8% | 7,7% | 8,1% | 8,6% | 8% | 9,1% |

| 71. Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа | 4,2% | 7% | 6,7% | 6,9% | 7,1% | 8,2% | 9% |

| 72. Научные исследования и разработки | 5,1% | 6% | 6,1% | 6,5% | 6,6% | 7,2% | 7,7% |

| 73. Деятельность рекламная и исследование конъюнктуры рынка | 4,5% | 5,1% | 4,5% | 4,4% | 4,6% | 4,8% | 5,2% |

| 74. Деятельность профессиональная научная и техническая прочая | 3,5% | 6,7% | 6,8% | 7,2% | 7,4% | 8% | 8,8% |

| 75. Деятельность ветеринарная | 8,4% | 7,4% | 6,3% | 7% | 7,4% | 7% | 7,9% |

| 77. Аренда и лизинг | 7,5% | 8% | 6,4% | 6% | 6% | 6% | 6% |

| 78. Деятельность по трудоустройству и подбору персонала | 2% | 4% | 2,9% | 2,9% | 3% | 3,6% | 4,1% |

| 79. Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 4,7% | 8,4% | 7,9% | 8% | 8,8% | 10% | 10,3% |

| 80. Деятельность по обеспечению безопасности и проведению расследований | 3% | 7,5% | 7,2% | 7,5% | 7,5% | 7,8% | 8% |

| 81. Деятельность по обслуживанию зданий и территорий | 2% | 5,1% | 5% | 5,1% | 4,9% | 5,1% |

www.testfirm.ru

| Вид экономической деятельности (по ОКВЭД-2) | Период 2017 года | |

| Рентабельность проданных товаров/продукции/работ/услуг, % | Рентабельность активов, % | |

| Всего | 7,5 | 5,3 |

| сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 17,3 | 6,4 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 14,5 | 5,0 |

| лесоводство и лесозаготовки | 5,4 | отр. |

| рыболовство и рыбоводство | 49,9 | 22,7 |

| добыча полезных ископаемых | 25,9 | 11,0 |

| добыча угля | 30,6 | 16,5 |

| добыча сырой нефти и природного газа | 25,2 | 11,1 |

| добыча металлических руд | 50,3 | 15,6 |

| добыча прочих полезных ископаемых | 42,8 | 8,2 |

| обрабатывающие производства | 11,5 | 5,5 |

| производство пищевых продуктов | 8,4 | 7,0 |

| производство напитков | 12,4 | 5,9 |

| производство табачных изделий | 24,6 | 10,3 |

| производство текстильных изделий | 8,7 | 4,0 |

| производство одежды | 13,3 | 12,7 |

| производство кожи и изделий из кожи | 10,9 | 4,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 8,4 | 2,1 |

| производство бумаги и бумажных изделий | 20,5 | 13,2 |

| деятельность полиграфическая и копирование носителей информации | 8,7 | 6,5 |

| производство кокса и нефтепродуктов | 8,3 | 3,9 |

| производство химических веществ и химических продуктов | 19,8 | 8,6 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 28,9 | 10,5 |

| производство резиновых и пластмассовых изделий | 9,1 | 7,0 |

| производство прочей неметаллической минеральной продукции | 10,0 | 3,0 |

| производство металлургическое | 20,7 | 12,5 |

| производство готовых металлических изделий, кроме машин и оборудования | 10,7 | 4,2 |

| производство машин и оборудования, не включенных в другие группировки | 7,8 | отр. |

| производство компьютеров, электронных и оптических изделий | 16,3 | 7,1 |

| производство электрического оборудования, | 8,3 | 6,9 |

| производство автотранспортных средств, прицепов и полуприцепов | 3,2 | отр. |

| производство прочих транспортных средств и оборудования | 12,9 | 1,9 |

| производство прочих готовых изделий | 6,4 | отр. |

| обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 8,3 | 4,1 |

| производство, передача и распределение электроэнергии | 11,7 | 4,8 |

| производство и распределение газообразного топлива | 2,8 | 2,1 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | отр. | отр. |

| водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений | 3,6 | 1,3 |

| строительство | 7,2 | 1,8 |

| торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов | 4,6 | 4,8 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,1 | 4,1 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 6,1 | 4,4 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 2,3 | 7,5 |

| деятельность гостиниц и предприятий общественного питания | 7,0 | 3,3 |

| транспортировка и хранение | 9,7 | 4,7 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки | 8,3 | 1,1 |

| деятельность железнодорожного транспорта: грузовые перевозки | 15,2 | 15,8 |

| деятельность прочего сухопутного пассажирского транспорта | отр. | отр. |

| деятельность автомобильного грузового транспорта и услуги по перевозкам | 4,0 | 4,4 |

| деятельность трубопроводного транспорта | 13,5 | 5,5 |

| деятельность водного транспорта | 3,5 | 3,3 |

| деятельность воздушного и космического транспорта | 1,8 | 8,5 |

| деятельность почтовой связи и курьерская деятельность | 5,4 | 1,1 |

| деятельность в области информации и связи | 14,2 | 9,1 |

| деятельность финансовая и страховая | 0,4 | 2,1 |

| деятельность по операциям с недвижимым имуществом | 15,5 | 2,2 |

| научные исследования и разработки | 15,9 | 3,9 |

| государственное управление и обеспечение военной безопасности; социальное обеспечение | 1,6 | 1,4 |

| образование | 5,0 | 3,0 |

| деятельность в области здравоохранения и социальных услуг | 10,4 | 6,3 |

| деятельность в области культуры, спорта, организации досуга и развлечений | 1,2 | 0,2 |

buhguru.com

4. Финансовые результаты деятельности предприятия. Показатели прибыли и их анализ. Показатели рентабельности и их анализ.

Финансы предприятий — это система денежных отношений, складывающихся в процессе формирования, размещения и использования финансовых ресурсов.

Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями между другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Финансовое положение предприятия зависит от результатов его промышленной, коммерческой и финансовой деятельности.

Прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Значение прибыли в том, что она отражает конечный финансовый результат.

Во-первых прибыль характеризует экономический эффект полученный в результате деятельности предприятия. Во-вторых обладает стимулирующей функцией В-третьих является одним из источников формирования бюджетов разных уровней.

Балансовая прибыль включает 3 элемента:

Прибыль (убыток) от реализации продукции, работ, услуг.

прибыль (убыток) – от реализации основных средств, реализации иного имущества.

Ф

инансовые

результаты от внереализационных

операций. Прибыль по товарному выпуску.

Птп Цтп Стп , где Птп — прибыль

по товарному выпуску; Цтп — стоимость

товарного выпуска; Стп – полная

себестоимость товарной продукции

инансовые

результаты от внереализационных

операций. Прибыль по товарному выпуску.

Птп Цтп Стп , где Птп — прибыль

по товарному выпуску; Цтп — стоимость

товарного выпуска; Стп – полная

себестоимость товарной продукции

Прибыль на реализацию продукции Прп = Врп – Срп, где

Прп – плановая прибыль; Врп – плановая выручка; Срп, — плановая себестоимость.

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение объема реализации, структуры продукции, отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов.

1.Расчет общего изменения прибыли (ΔР) от реализации продукции.

ΔР= Р1 – Р0, где Р1 – прибыль отчетного периода, Р0 – прибыль

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию ΔР1= N1;0 =ΣР1Q1 – ΣР0Q0, где NР1= ΣР1Q1 – реализация в отчетном году в ценах отчетного года; Р –цена изделия; Q- количество изделия.

NР0= ΣР0Q0 – реализация в отчетный год в ценах базисного года

3. Расчет влияния на прибыль изменений в объеме продукции (ΔР2) собственного объема продукции в оценке по плановой (базовой) себестоимости; ΔР2 = Р0К1 — Р0 = Р0(К1 — 1), где Р0 – прибыль базисного года; К1 – коэффициент роста объема реализации продукции.

К1 = S1;0 / S0 , где S1;0 – фактическая себестоимость реализованной продукции за отчетный период в ценах базисного года; S0 – себестоимость базисного года.

4.Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (ΔР3)

ΔР3 = Р0 (К2 – K1) , где К2- коэффициент роста объема реализации в оценке по отпускным ценам К2 = N1;0 / N0, где N1;0 – реализация в отчетном периоде по базисным ценам

N0 – реализация в базисном периоде

5. Расчет влияния на прибыль экономии от снижения себестоимости продукции (ΔР4)

ΔР4 = S1;0 – S1, где

S1;0 – себестоимость реализованной продукции в отчетный период в ценах базисного года

S1 – фактическая себестоимость реализованной продукции отчетного периода

6.Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР5) ΔР5 = S0K2 – S1;0 отдельным расчетом по данным бух. учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (ΔР6) , а также экономии, вызванной нарушениями хозяйственной дисциплины.(ΔР7)

7.Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

ΔР = Р1 – Р0 = ΔР1+ ΔР2+ ΔР3+ ΔР4+ ΔР5+ ΔР6+ ΔР7 или ΔР = Σ 7I=1ΔРi , где

Р – общее изменение прибыли; Рi – изменение прибыли за счет I-го фактора.

Виды показателей рентабельности подразделяются на 3 группы:

рентабельность продукции; 2.рентабельность производственных фондов; 3.рентабельность вложений в предприятие

Рентабельность продукции– можно рассчитать по всей реализованной продукции и по отдельным ее видам. В 1-ом случае она определяется как отношение прибыли от реализации к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается как отношение прибыли от реализации товарной продукции к выручке от реализации; По отношению балансовой прибыли к выручке от реализации; Следовательно,показатели рентабельности дают представление об эффективности текущих затрат предприятия и доходности реализованной продукции.

Рентабельность производственных фондов рассчитывают как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении.При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущества предприятия. Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, по балансу определяется рентабельность долгосрочных финансовых вложений и рассчитывается как отношение сумм доходов от ценных бумаг и долевого участия в собственности других предприятий к общему объему долгосрочных финансовых вложений.

Финансовый результат деят-ти пр-я может быть +(прибыль) или – (убыток). Форма 2 «Отчет о прибылях и убытках» 1 раздел: доходы и расходы по основным видам деят-ти. Результат: убыток или прибыль.

Прибыль от продаж =Выручка – налоги(НДС, акцизы и др.) – с/с –коммерческие расходы(условно-переменные издержки) – управленческие расходы (усл-пост).

Балансовая прибыль – прибыль по результатам произ-хоз деят-ти, прибыль до налогообложения = прибыль от продаж + операционные доходы – операц расходы + внереализ доходы – внереал расходы.

R продажизмеряет долю прибыли в 1 рубле реализованной продукции:

прибыль от продаж/ выручка от продаж * 100%

R продукции или производства = прибыль от продаж / себестоимость * 100%

R фондов = прибыль от продаж / ср/год стоим/ть осн произв фондов * 100%

К показателям эффективности, в числителе которых чистая прибыль:

R деят-ти= ЧП/ выручка * 100%

R СК = ЧП/ (СКн+СКк)/2 *100% СК это 3 раздел баланса, сравниваем этот показатель со ставкой рефинансирования =13%

Если рентабельность СК очень высокая и приближается к 100%, рассчитывается

Rск, зк = ЧП/ (СКн+СКк)/2 + (Зкн+ЗКк)/2 *100%

ЗК= долгоср-е кредиты + краткосро кредиты + кредит задолж-ть

Rактивов = Чистая прибыль / (Ан+Ак)/2 *100%

Активы = стр300 (стр 190 внеобортные А + стр290 оборотные активы)

studfile.net