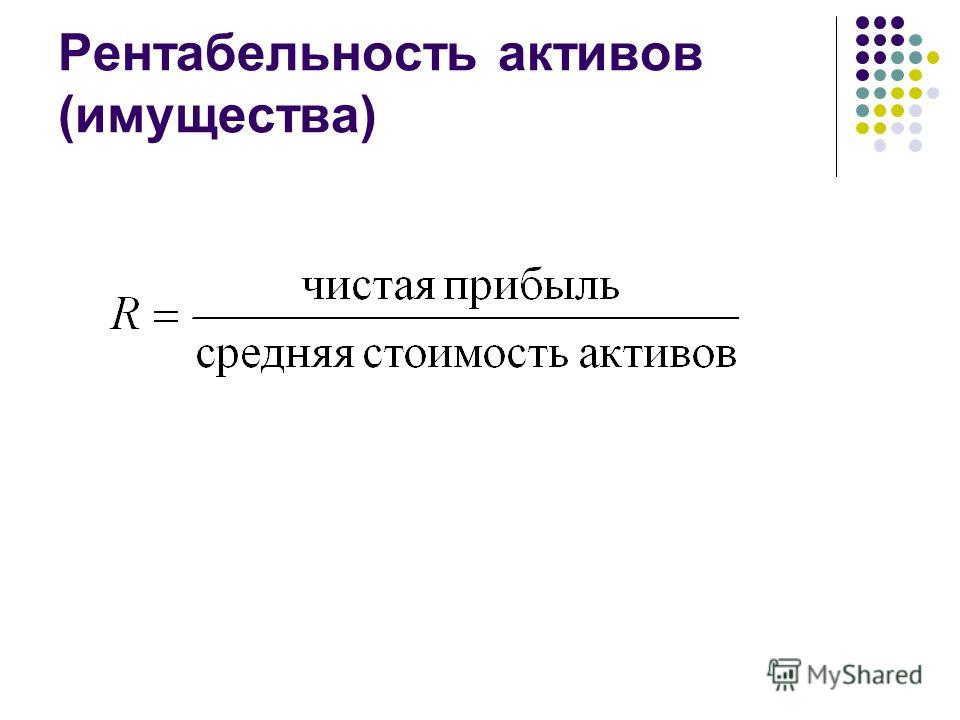

Рентабельность операционных активов | Показатели окупаемости инвестиций

Return on Operating Assets

Описание

Этот показатель несколько отличается от рентабельности активов, поскольку в знаменателе используются только те активы, которые активно используются в основной деятельности для создания прибыли.

Это фокусирует внимание руководства на стоимости активов, фактически необходимых для ведения бизнеса, поэтому у него есть теоретический целевой уровень активов, которого нужно достигнуть. Типичным результатом этого показателя является постоянная кампания по ликвидации ненужных активов.

См. также:

CFA — Коэффициенты рентабельности.

Формула

Разделите чистую прибыль на валовую стоимость всех активов, используемых для получения прибыли. Также можно использовать оценку активов за вычетом амортизации, но метод начисления амортизации может значительно исказить сумму чистых активов, поскольку некоторые методы ускоренной амортизации устраняют до 40% стоимости актива в течение первого полного года использования.

Кроме того, если значительная часть чистой прибыли включает прибыли или убытки от чрезвычайных статей, которые не имеют ничего общего с текущей деятельностью и доходами, то влияние этих статей должно быть исключено из чистой прибыли для целей расчета.

Расчет:

Чистая прибыль /

Активы, используемые

для получения прибыли

Пример

Производитель старомодных шкафов из красного дерева на протяжении многих лет накопил несколько единиц оборудования, которые изредка используются в производственном процессе.

Новый финансовый директор подозревает, что более старые единицы оборудования избыточны и некоторые из них достаточно стары, чтобы представлять ценность как антиквариат. В прошлом году у компании был доход в 230 000 д.е. Финансовый директор собирает следующую информацию о своих основных средствах:

|

Общая база активов |

700,000 |

|

Ленточные пилы, необходимые для максимальной производительности |

4 |

|

Всего доступных ленточных пил |

7 |

|

Средняя стоимость ленточной пилы |

15,000 |

|

Ленточные шлифмашины, необходимые для максимальной производительности |

3 |

|

Всего доступных шлифмашин |

8 |

|

Средняя стоимость шлифмашины |

8,000 |

Не обращая внимание на мнение производственного персонала и вместо этого полагаясь на количественное сравнение уровней мощности доступного оборудования, финансовый директор определил, что есть три лишних ленточных пилы и пять дополнительных ленточных шлифовальных машин с общей стоимостью 85 000 д.

Обладая этой информацией, финансовый директор рассчитывает рентабельность операционных активов следующим образом:

230 000 / (700 000 — 85 000) = 37%

Меры предосторожности

Конкретные активы, включенные в знаменатель, весьма субъективны и подвержены широкой интерпретации, поскольку менеджеры понимают, что любые активы, не включенные в коэффициент, в конечном итоге станут мишенями для ликвидации. Следовательно, список используемых активов должен быть тщательно проанализирован, желательно совместно с персоналом промышленного инжиниринга, чтобы гарантировать, что каждый актив играет прямую роль в получении прибыли.

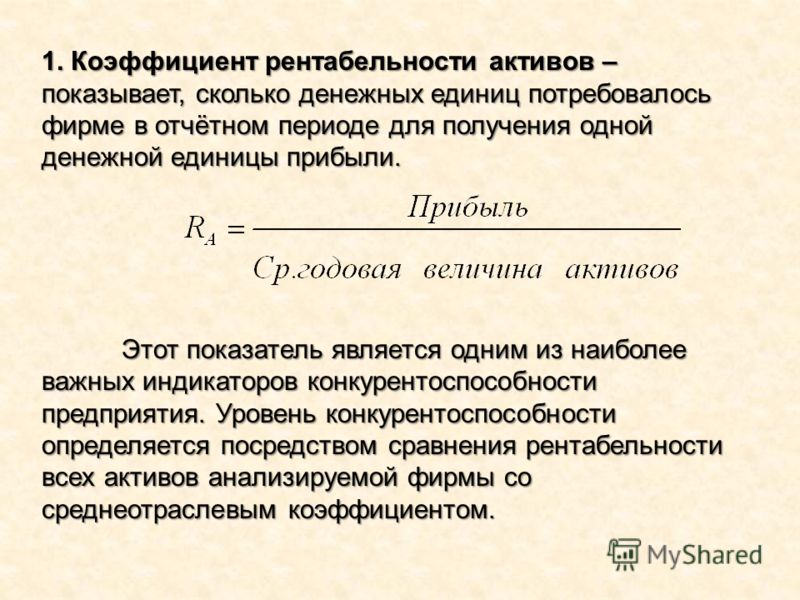

Коэффициент рентабельности активов: определяем эффективность

Каждое предприятие заинтересовано в стабильной полноценной работе, получении высоких прибылей, развитии материально-технической базы и уровня квалификации персонала. Все это требует вложений, рачительного отношения к каждой копейке. Подкрепить перспективное планирование помогут математические формулы расчета экономической выгоды, которые дают параллельную оценку профессионализма управляющих кадров.

Показатели продуктивности компании

Как финансовая оценка коэффициент рентабельности активов или ROA (англ. аббревиатура ReturnOnAssets) показывает эффективность менеджмента для получения максимальной отдачи от использования всех источников экономической выгоды предприятия. Структура капитала (отношение заемных средств к собственным) и ее влияние на чистый доход при этом не учитывается.

Прибыль предприятия

Какие цифры берут в расчет?

- Чистая прибыль —остаток средств после уплаты налогов, обязательных сборов, бюджетных отчислений. Эта сумма может резервироваться, направляться в оборотные средства или инвестироваться в развитие производства.

- Налоговая ставка вычисляется как относительная величина от стоимости объекта собственности.

Важно: налоги в денежной форме принято отображать в процентах.

«Отчет о прибылях и убытках» содержит информацию о налоговой нагрузке организации.

- Процентные платежи – это регулярный расход, который несет предприятие, пользующееся заимствованными средствами.

Платежки = (кредитная сумма * процентная ставка по кредиту (1 + процентная ставка по кредиту) количество выплат): ((1+ процентная ставка по кредиту) количество выплат – 1)

Чтобы вычислить значение процентной ставки по кредиту, нужно знать количество выплат за год согласно договорных обязательств (ежемесячных. ежеквартальных и др.).

Например, под 16% годовых процентная ставка рассчитывается так:

16 / (12 * 100) = 0.13333

Расчет коэффициента рентабельности активов

Подробная формула выглядит так:

ROA = ((Чистая прибыль + процентные платежи) * (1- налоговая ставка) / (активы предприятия)) * 100%

Активы предприятия в знаменателе — это все денежные средства, включая дебиторские задолженности и депозиты (ликвидные источники), а также сырье, материалы, здания и сооружения (менее ликвидные) и др.

Рост экономического результата на единицу вложенных средств прямо пропорционально зависит от налоговой составляющей и заемных ресурсов.

Нормальное значение рентабельности

Значения рентабельности

Чем выше капитальные вложения и капиталообразующие инвестиции предприятия, тем ниже показатель коэффициента ROA, отражающего денежный поток.

К примеру, строительная отрасль, энергетика, транспорт постоянно требуют введения новых мощностей, обновления материально-технической базы, как обязательного условия их выживания при ограниченных источниках финансирования. ROA обратно пропорционален высоким затратам, его значение понижается.

Фирмы, крупные компании, охватывающие рынок сферы услуг, не нуждаются в базовой реконструкции, техническом перевооружении предприятия и защите окружающей среды от итогов своей деятельности. Их коэффициент рентабельности намного превышает производственный сектор.

Деятельность предприятия убыточна, если данный параметр меньше нуля. Необходим тщательный анализ показателей.

Коэффициент рентабельности активов: пример расчета

ООО «ГРАН»производит товары бытовой химии. Необходимо рассчитать рентабельность за 2013, 2014 и 2015 годы.

Необходимо рассчитать рентабельность за 2013, 2014 и 2015 годы.

Из «Отчета о прибылях и убытках» берем значения чистой прибыли/убытка по каждому году.

2013 г. — 934 766 р.

2014 г. — 345 870 р.

2015г. — 222 786 р.

Из «Бухгалтерского баланса», включающего оборотные и внеоборотные позиции активов, понадобится итоговая строка:

2013г. — 10 234 766 р.

2014 г. — 15 345 870 р.

2015г. — 18 222 786 р.

Расчет по годам

- 2013г. — (934766 / 10234766) * 100 = 9,13%

- 2014 г. — (345870 / 15345870) * 100 = 2.25%

- 2015г. — (222786 / 18222786) * 100 = 1,22%

Вывод: активные накопления растут, а прибыль стабильно уменьшается. Данное предприятие нуждается в пересмотре финансовой политики, повышении качества управления и распределения денежных потоков, поиске рынков сбыта своей продукции.

Математические формулы и условные числовые компоненты помогают оперативно разобраться в финансовом состоянии субъекта экономической деятельности. Они ценны для руководителей, владельцев фирм, лиц, заинтересованных в реальном положении вещей.

Они ценны для руководителей, владельцев фирм, лиц, заинтересованных в реальном положении вещей.

Компания может полноценно развиваться только при условии разумного налогообложения, вероятности получения высокой прибыли как результата покупательной способности населения, изыскания собственных резервов оборотных денежных ресурсов без их заимствования с высокой процентной ставкой, ухода от финансовой зависимости.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Увеличение и снижение рентабельности активов

Увеличение рентабельности активов связано с положительной динамикой, это значит, что идет рост доходов фирмы, увеличивается количество продаж, оказывается больше услуг, снижаются расходы на предприятии и уменьшаются издержки. А вот снижение рентабельности активов – показатель скорее негативного характера: значит, снизилась получаемая прибыль. Когда рентабельность ухудшается, причинами могут быть как уменьшение объемов реализации, так и повышение себестоимости продукции.

Анализ снижения рентабельности активов

Для понимания ситуации надо проанализировать все статьи расходов. К примеру, посмотреть, за счет чего значительно увеличилась себестоимость и как можно понизить это увеличение. Надо внимательно проанализировать, какие это затраты – постоянные или временные, и посмотреть, когда наступает момент безубыточности. Немаловажно проанализировать прибыль по отдельным видам продукции, может быть, стоит изменить ассортименты выпускаемого товара.

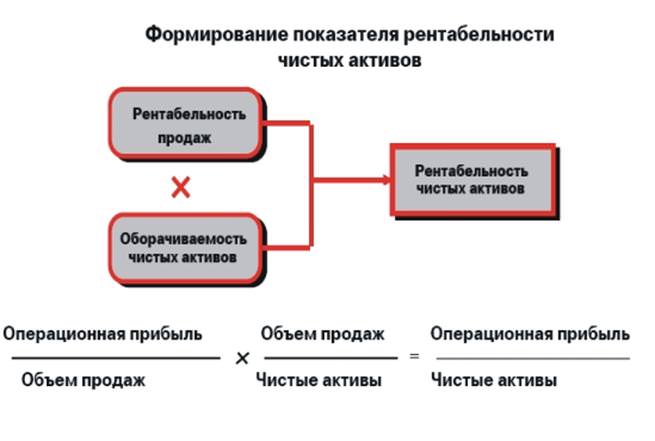

Более подробно падение рентабельности поможет проанализировать специальная система финансового анализа, придуманная компанией Дюпон. Для этого нужно разложить рентабельность на несколько показателей.

По сложившейся модели коэффициент рентабельности активов вычисляется как рентабельность продаж, умноженная на оборачиваемость активов. При этом рентабельность продаж – это чистая прибыль, разделенная на выручку, а оборачиваемость – это выручка, деленная на активы.

Когда мы анализируем по данной модели Дюпона падение рентабельности активов, то мы видим причины с двух сторон – снижение продаж и уменьшение оборачиваемости. При плановом рассмотрении данных показателей в динамике можно в итоге четко определить, что привело к снижению активов. С этим методом легко вычисляются проблемные точки в предпринимательской деятельности и можно продумать, как изменить негативную тенденцию.

При плановом рассмотрении данных показателей в динамике можно в итоге четко определить, что привело к снижению активов. С этим методом легко вычисляются проблемные точки в предпринимательской деятельности и можно продумать, как изменить негативную тенденцию.

Как правило, основной причиной уменьшения рентабельности активов и снижения продаж является увеличение себестоимости производимого товара. И когда выявляется данное обстоятельство, то надо все силы пустить на устранение данного фактора. К примеру, найти новых поставщиков сырья с более дешевыми ценами, использовать энергоемкое оборудование, чтобы снизить затраты на электроэнергию, внедрить в нужных направлениях более современные технологии и прочее.

Другой существенной причиной ухудшения рентабельности является снижение реализации. Это может быть связано с тем, что выросла себестоимость продукции, увеличилась цена продажи. Надо обратить внимание на ценовую политику, привлечь маркетологов и провести исследования в области ассортимента производимой продукции, являются ли она конкурентоспособной на рынке.

С целью увеличения рентабельности можно уменьшить оборотные средства или постоянные активы, например, продать оборудование, которое работает плохо и малоэффективно, снизить запасы сырья и незавершенного производства, разобраться с дебиторской задолженностью и так далее. Способов увеличения рентабельности много, необходимо правильно ими воспользоваться.

ROA (Return on Assets) — Рентабельность активов

Коэффициент рентабельности активов ROA (Return on Assets) отражает соотношение чистой прибыли компании к ее активам и выражается в процентах.

ROA позволяет инвесторам оценить, насколько эффективно компания использует свои активы.

Очевидно, что чем выше данный показатель, тем лучше рентабельность активов у компании.

Формула расчета ROA (Return on Assets)

ROA считается по следующей формуле:

$$ ROA = { Чистая Прибыль \over Активы } * 100 \% $$

Формула ROA для отчетности на английском языке:

$$ ROA = { Net Income \over Total Assets } * 100 \% $$

где Чистая Прибыль — совокупная чистая прибыль компании за год (для квартальных отчетов должна быть пересчитана на год).

Как пользоваться коэффициентом ROA (Return on Assets)

Рентабельность активов полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROA

- При анализе динамики изменения показателя ROA в рамках одной компании

Сравнивать компании из разных отраслей по показателю ROA не представляет смысла, так как специфика бизнеса и его рентабельность, в зависимости от отрасли, могут сильно отличаться.

Особенности показателя рентабельности активов ROA (Return on Assets)

В отличии от показателя рентабельности собственного капитала ROE (Return on Equity) в расчете ROA (Return on Assets) задействованы все активы компании, которые включают в себя не только собственный капитал, но и заемные средства.

Отсюда вытекает зависимость между показателями ROE и ROA:

Чем больше заемных средств у компании, тем бОльшая разница между показателями ROE и ROA.

При увеличении заемных средств, показатель ROA будет уменьшаться.

Показатель ROA (Return on Assets) на FinanceMarker

В новой версии FinanceMarker.ru показатель ROA будет доступен по всем компаниям Московской биржи, а также бирж NASDAQ, NYSE и других.

Показатель будет доступен для:

- Сравнения компаний между собой по показателю ROA в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя ROA в рамках одной компании.

Данные о рентабельности активов ROA будут доступны на

FinanceMarker.ru как в табличном, так и в графическом виде.

Подробности на FinanceMarker.ru

Справочник

Мультипликатор ROA относится к категории мультипликаторов, отражающих рентабельность бизнеса. Вот другие мультипликаторы из этой же категории:

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

формула. Коэффициент рентабельности активов :: BusinessMan.ru

Рентабельность активов (Return on Assets, ROA) — примерный показатель коэффициента активности того или иного предприятия.

Он применим для:

- Отчетности денежных поступлений в производственную организацию.

- Характеристики уровня финансовой прибыли от всех активных денежных вложений и эффективности употребления имущества.

- Отражения качества работы менеджеров по финансам.

- Служит точным показателем дохода от каждого отдельного актива, принадлежавшего производству.

Значение показателя

Показатель рентабельности активов очень важен для инвестиционных вложений в предприятия, организации, обеспечивающие компанию кредитованием, генеральных директоров и лиц, занимающихся поставкой.

Посредством коэффициента ROA можно провести анализ уровня прибыльности данного предприятия вне зависимости от его денежных оборотов. Return on Assets — зеркало финансовой состоятельности компании, ее способности гасить кредиты, привлекательности для инвестиционных вложений и конкурирующей способности.

Расчет коэффициента ROA

Рентабельность активов, формула которой очень проста, выражается в коэффициенте, полученном посредством деления прибыли производства за определенный отрезок времени на общее количество активов. К числу, отражающему количество чистого годового денежного дохода, прибавляются процентные взносы и процент налоговой ставки. Полученная сумма делится на имеющиеся производственные активы и умножается на 100%.

К числу, отражающему количество чистого годового денежного дохода, прибавляются процентные взносы и процент налоговой ставки. Полученная сумма делится на имеющиеся производственные активы и умножается на 100%.

К сумме полученного дохода нужно прибавить сумму отнятых процентов с учетом процента налогов. Платежи по кредитованию относятся к категории валовых растрат.

Рентабельность активов, формула которой выявляет показатель чистого дохода предприятия, должна быть без процентных платежей.

Особенности подобного вычисления обусловлены тем, что пополнение активов происходит посредством двух видов денежных поступлений — личных средств компании и суммы, взятой в кредит. При создании активов тип используемых финансов не играет существенной роли.

Главное в деле прибыли — проанализировать, насколько каждая денежная единица была употреблена во благо высокой доходности компании, этим и объясняется вычитание всех платежей по процентам, возвращенных до налога на прибыль.

Пример расчета уровня доходности компании. Если допустить, что некая компания располагает активами, стоимость которых составляет 100 млн, а чистый заработок составляет 20 млн, то ROA компании составит 20%.

Показатель рентабельности

Рентабельность активов предполагает расчет всех активов предприятия, а не только его личных средств. Составляющими активов предприятия, посредством которых компания оперирует, являются долговые обязательства и капитал.

Чем больше показатель «рентабельность активов», тем компания получает более крупные денежные поступления при небольшом уровне инвесторских капиталовложений.

Основная задача менеджмента любого предприятия — правильное распределение финансовых ресурсов компании. Вопрос в том, насколько эффективно действуют рычаги распределения финансов, и может ли данная организация дать высокий коэффициент рентабельности активов при малых капиталовложениях. Ведь любая компания при наличии инвесторских вложений может быть весьма прибыльной.

Расчет коэффициента рентабельности чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это показатель рационального пользования капиталом, способность компании приносить большую прибыль через деньги, вложенные в нее собственниками.

Каждый владелец компании стремится к увеличению показателя коэффициента рентабельности ее активов. Получаемая ею чистая прибыль показывает, насколько целесообразны финансовые вложения в данную компанию, а также отражает показатель по выплатам дивидендов и влияет на стоимость активов.

За основу подсчетов берется отношение суммы прибыли с уплатой налогов к среднему годовому показателю недействующих активов и чистой цифры денежного оборота плюс средства из денежного фонда.

Формула RONA аналогична расчету уровня «рентабельность активов», но имеет свое отличие в том, что в учет не берутся капитальные расходы организации. Коэффициент рентабельности активов — показатель уровня результативности на рынке.

RONA служит предупреждением финансовым менеджерам о существовании затрат на покупку и содержание активов компании.

За основу берется годовой доход после уплаты надлежащих налогов (NOPAT).

Благодаря учету показателя выплат по кредитованию, ликвидируется недостаток, который предполагает ошибочное сравнение дохода после выплаты процентных ставок с базой активов.

Несмотря на кажущуюся точность проводимых вычислений, показатель RONA вызывает у экономистов некоторое сомнение в том, что его можно взять за основу расчета финансовой политики компании и рентабельности данного предприятия. По их мнению этот метод может вызвать серьезные недостатки в работе компании.

Отрицательные стороны расчета RONA

Первый минус: расчет отражает только бухгалтерские денежные поступления, а не само движение денег. Стоимость финансовой стратегии находится в зависимости от суммы и денежного потока, который сопряжен с большим риском. Расчет по методу RONA может быть неверным, ошибочная цифра будет неправильно использована при принятии тех или иных финансовых решений.

Второй минус данного метода заключается в том, что RONA выступает в качестве основополагающей величины для оценки результативности функционирования и бонусных начислений финансовым менеджерам. Это может привести к использованию стратегий, не соответствующих интересам инвесторов. Если финансовые руководители отделов предприятия стремятся к полному увеличению доходности от активов своего подразделения, то это чревато опасностью того, что отделы с высоким показателем рентабельности просто не будут работать над проектами, приносящими большую часть доходов компании.

Что такое чистые активы?

Это показатель разницы между активной и пассивной суммой предприятия. Если выразиться точнее, это рентабельность оборотных активов и необоротных денежных средств, обеспеченных вложениями организации. Чистые активы — показатель себестоимости всего имущества предприятия без каких-либо обязательств по уплате долга.

Количество чистых активов свидетельствует о финансовой состоятельности компании и ее конкурентоспособности. Необходимо отметить, что цена чистых активов может быть завышена искусственным путем для большего привлечения капиталовложений, и выявится реальной цифрой при выплатах дивидендов вкладчикам.

Необходимо отметить, что цена чистых активов может быть завышена искусственным путем для большего привлечения капиталовложений, и выявится реальной цифрой при выплатах дивидендов вкладчикам.

Факторы, оказывающие влияние на RONA

Если уровень чистых активов возрастает, то это свидетельствует о положительной деятельности самой компании, и тут немаловажную роль сыграли следующие факторы:

- Коэффициент продаж достаточно возрос.

- Оборот чистых активов также стал больше.

| Все отрасли РФ | 3,4% | 5,6% | 4,8% | 4,8% | 5% | 5,2% | 5,4% | 5,1% |

| 01. Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 2,9% | 3,6% | 4,6% | 6,9% | 6,1% | 4,3% | 4,4% | 4,7% |

02. Лесоводство и лесозаготовки Лесоводство и лесозаготовки | 0,8% | 4,1% | 5,2% | 4,8% | 5,8% | 6% | 7,7% | 5,2% |

| 03. Рыболовство и рыбоводство | 3,7% | 7% | 5,7% | 9,5% | 11,1% | 7,6% | 7,2% | 4,7% |

| 05. Добыча угля | 0,5% | 0,3% | 0% | 0,7% | 3,7% | 4% | 4,2% | 2,8% |

06. Добыча сырой нефти и природного газа Добыча сырой нефти и природного газа | 4,2% | 4,4% | 2,5% | 2,7% | 3,2% | 3,2% | 4,9% | 3% |

| 07. Добыча металлических руд | 6,7% | 1,4% | 2,7% | 5,9% | 8,2% | 2,9% | 4,1% | 3,8% |

| 08. Добыча прочих полезных ископаемых | 1,4% | 1,8% | 1,4% | 1,2% | 1,5% | 1,7% | 2,2% | 2,5% |

09. Предоставление услуг в области добычи полезных ископаемых Предоставление услуг в области добычи полезных ископаемых | 3,6% | 4,6% | 4,6% | 3,6% | 3,8% | 3,2% | 3,6% | 4,6% |

| 10. Производство пищевых продуктов | 1,8% | 3,6% | 3,3% | 3,9% | 3,8% | 4% | 3,6% | 3,5% |

| 11. Производство напитков | 0,9% | 2% | 1,7% | 1,6% | 1,9% | 1,4% | 1,5% | 1% |

12. Производство табачных изделий Производство табачных изделий | 2,1% | 1,3% | 3,2% | 3,9% | 2% | 3,2% | 2,1% | 1,5% |

| 13. Производство текстильных изделий | 3,7% | 5,7% | 4,4% | 5,3% | 6,1% | 5,9% | 5,5% | 4,9% |

| 14. Производство одежды | 3,6% | 7,2% | 5,4% | 5,7% | 6,9% | 6,8% | 6,5% | 5,7% |

15. Производство кожи и изделий из кожи Производство кожи и изделий из кожи | 2,5% | 4,5% | 3,5% | 4,5% | 5,3% | 5,2% | 4,7% | 3,9% |

| 16. Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 1,9% | 4,6% | 4,3% | 4,5% | 4,6% | 4,7% | 5,8% | 4,7% |

| 17. Производство бумаги и бумажных изделий | 2,8% | 2,6% | 3% | 3,8% | 4,3% | 4% | 4% | 4,2% |

18. Деятельность полиграфическая и копирование носителей информации Деятельность полиграфическая и копирование носителей информации | 3,5% | 6,3% | 4,6% | 5,5% | 6% | 6,2% | 5,9% | 5,3% |

| 19. Производство кокса и нефтепродуктов | 2,5% | 3,2% | 2,1% | 2,7% | 3% | 2,5% | 2% | 2,7% |

| 20. Производство химических веществ и химических продуктов | 3,5% | 4,6% | 3,9% | 4,6% | 5,4% | 5,6% | 5% | 4,8% |

21. Производство лекарственных средств и материалов, применяемых в медицинских целях Производство лекарственных средств и материалов, применяемых в медицинских целях | 4,3% | 5,3% | 4,9% | 5,7% | 6,2% | 4,9% | 4,5% | 5,2% |

| 22. Производство резиновых и пластмассовых изделий | 3,6% | 4,6% | 3,7% | 3,9% | 4,5% | 4,8% | 4,3% | 4,5% |

| 23. Производство прочей неметаллической минеральной продукции | 2,4% | 3,3% | 2,7% | 2,3% | 2,3% | 2,6% | 2,7% | 3,1% |

24. Производство металлургическое Производство металлургическое | 2,3% | 2,4% | 2,3% | 3% | 3,3% | 2,9% | 3% | 3,2% |

| 25. Производство готовых металлических изделий, кроме машин и оборудования | 3,7% | 4,8% | 3,9% | 3,9% | 4,5% | 4,8% | 4,9% | 4,3% |

| 26. Производство компьютеров, электронных и оптических изделий | 4,9% | 6,6% | 5,5% | 6,4% | 6,1% | 7,5% | 7,2% | 7% |

27. Производство электрического оборудования Производство электрического оборудования | 3,9% | 3,9% | 3,4% | 3,6% | 4,3% | 4,5% | 5% | 4,1% |

| 28. Производство машин и оборудования, не включенных в другие группировки | 3,4% | 3,9% | 3,3% | 3,8% | 3,8% | 4,4% | 4,7% | 4% |

| 29. Производство автотранспортных средств, прицепов и полуприцепов | 3,6% | 2,8% | 1,5% | 1,7% | 3,6% | 3,6% | 3,1% | 3,9% |

30. Производство прочих транспортных средств и оборудования Производство прочих транспортных средств и оборудования | 3,5% | 3,9% | 3,2% | 3,4% | 3,1% | 3,7% | 3,6% | 4% |

| 31. Производство мебели | 3,1% | 7,5% | 5,5% | 4,9% | 5,6% | 5,3% | 5,6% | 5,9% |

| 32. Производство прочих готовых изделий | 3,5% | 6,7% | 5,6% | 6,6% | 6,5% | 6,4% | 6,6% | 6,4% |

33. Ремонт и монтаж машин и оборудования Ремонт и монтаж машин и оборудования | 4,4% | 8,9% | 7,4% | 7,7% | 7,9% | 8% | 8,3% | 7,5% |

| 35. Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 0,9% | 1,3% | 1,3% | 1,3% | 1,9% | 1,9% | 1,6% | 1,8% |

| 36. Забор, очистка и распределение воды | 0% | -0,1% | 0,1% | 0% | 0,1% | 0,2% | 0,1% | 0,1% |

37. Сбор и обработка сточных вод Сбор и обработка сточных вод | 1,5% | 3,2% | 3% | 3,6% | 4,8% | 4,6% | 4,2% | 3,1% |

| 38. Сбор, обработка и утилизация отходов; обработка вторичного сырья | 1,6% | 3,5% | 4,3% | 4,2% | 4,7% | 5,9% | 6,4% | 4,6% |

| 39. Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов | 1,3% | 8,3% | 7,1% | 6,1% | 3,5% | 3,3% | 5,7% | 4,2% |

41. Строительство зданий Строительство зданий | 1,7% | 2,8% | 2,5% | 2,2% | 2,4% | 2,7% | 3% | 2,9% |

| 42. Строительство инженерных сооружений | 1,9% | 2,9% | 2,5% | 2,2% | 2,7% | 3,1% | 3,6% | 3,6% |

| 43. Работы строительные специализированные | 2,8% | 5,2% | 4,2% | 4% | 4,3% | 4,7% | 5,1% | 4,7% |

| 45. Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 3,9% | 4,5% | 4% | 4% | 4,2% | 5% | 5,1% | 4,5% |

| 46. Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 3,1% | 3,5% | 3,3% | 3,6% | 3,9% | 4,1% | 4,4% | 4,3% |

| 47. Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 9% | 9,7% | 8% | 7,2% | 7,1% | 6,5% | 6,7% | 6,8% |

| 49. Деятельность сухопутного и трубопроводного транспорта | 3,1% | 4% | 3,5% | 3,5% | 3,9% | 4,6% | 4,4% | 4% |

| 50. Деятельность водного транспорта | 5,3% | 5,3% | 4,5% | 4,6% | 4,8% | 4,7% | 4,9% | 4,5% |

| 51. Деятельность воздушного и космического транспорта | 2,9% | 4,2% | 3,5% | 4% | 3% | 3,8% | 5,1% | 4,2% |

| 52. Складское хозяйство и вспомогательная транспортная деятельность | 4,1% | 5,5% | 4,7% | 4,5% | 4,7% | 4,9% | 5,2% | 4,8% |

| 53. Деятельность почтовой связи и курьерская деятельность | 4,8% | 11% | 7,9% | 8,1% | 6,5% | 7,3% | 8,2% | 7,1% |

| 55. Деятельность по предоставлению мест для временного проживания | 7,2% | 10,4% | 7,6% | 6,2% | 7,9% | 5,8% | 6,9% | 5,6% |

| 56. Деятельность по предоставлению продуктов питания и напитков | 11,2% | 13,6% | 8,5% | 8,4% | 10% | 11,9% | 12,8% | 12,6% |

| 58. Деятельность издательская | 3,3% | 8,4% | 5,6% | 5,5% | 5,9% | 6,3% | 5,6% | 5% |

| 59. Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 1,9% | 4,1% | 3% | 2,8% | 4% | 5,2% | 3,8% | 4,9% |

| 60. Деятельность в области телевизионного и радиовещания | 5,5% | 10,1% | 6% | 5,4% | 6% | 5,9% | 6% | 5,8% |

| 61. Деятельность в сфере телекоммуникаций | 3,4% | 7,8% | 6,2% | 6,2% | 6,6% | 6,1% | 6,6% | 6,6% |

| 62. Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 5,2% | 17,3% | 13,7% | 14,4% | 13,5% | 14,6% | 14,5% | 13,1% |

| 63. Деятельность в области информационных технологий | 5,7% | 13,7% | 11,4% | 11% | 9,2% | 11,1% | 12% | 11,3% |

| 64. Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению | 1,1% | 2,4% | 1,9% | 2,4% | 2,6% | 2,1% | 2,1% | 2% |

| 65. Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения | 0,7% | 3,3% | 2% | 2,2% |

Рентабельность операционных активов (ROOA) | Формула | Пример

Рентабельность операционных активов (ROOA) — это финансовый коэффициент эффективности, который рассчитывает процентную доходность, которую компания получает от вложения денег в активы, используемые в ее операционной деятельности. Другими словами, это процентная прибыль, которую компания может ожидать от покупки нового оборудования.

Определение: Что такое рентабельность операционных активов (ROOA)?

Рентабельность активов, используемых в операционной деятельности, измеряет способность общих деловых операций компании приносить доход путем сравнения полученной чистой прибыли с текущей стоимостью активов, используемых в операционной деятельности.Другими словами, он показывает рентабельность от повседневных производственных ресурсов. Некоторые примеры операционных активов включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и основные средства, которые используются в повседневных операциях.

Активы, приносящие доход, необходимы для выполнения бизнес-функций, но рентабельность этих активов может позволить руководству компании узнать, какую ценность добавляют эти необходимые активы. В конце концов, если конкретная единица дорогостоящего оборудования дает незначительное увеличение прибыли или не дает ее совсем, было бы разумно найти менее дорогое оборудование, которое может выполнять ту же работу.

Сравнение рентабельности операционных активов с рентабельностью совокупных активов также может дать некоторое представление о том, владение какими активами действительно выгодно. Общие активы будут включать в себя долгосрочные активы и инвестиции, не связанные с производством общей выручки, которые могут быть не столь ликвидными. Сосредоточившись исключительно на операционных активах, где компания имеет больший контроль над расходами, прибыль может быть увеличена за счет улучшения процессов.

Поскольку прибыль определяет доходность инвесторов, акционеры также заинтересованы в получении информации о доходности компании от этих инвестиций.Балансовая стоимость, включающая все активы, несущественна для акционеров без прибыли, поэтому за изменениями этого коэффициента внимательно следят. В конце концов, предприятия занимаются бизнесом, чтобы получать прибыль, поэтому умение вычислить уравнение рентабельности операционных активов для определения областей улучшения может привести к долгосрочному успеху.

Давайте посмотрим на формулу.

Формула

Формула рентабельности операционных активов рассчитывается путем деления чистой прибыли на общую сумму операционных активов.

Рентабельность операционных активов = Чистая прибыль / Операционные активы

Во-первых, найдите чистую прибыль в отчете о прибылях и убытках компании, а операционные активы — в балансе. Обязательно включайте в этот расчет только операционные активы.

Разделите сумму чистой прибыли на операционные активы, чтобы определить процентную доходность операционных активов.

Теперь, когда мы знаем, как это вычислить, давайте рассмотрим пример.

Пример

Предположим, что дистрибьюторы от А до Я только что завершили свой первый финансовый год новым бизнес-сегментом.Руководство хочет определить, были ли активы, приобретенные для этого нового предприятия, прибыльными. Для начала руководство решает рассчитать ROOA, чтобы сузить его.

Чистая прибыль дистрибьюторов от А до Я составила 1 725 000 долларов. Общие активы на балансе компании составляли 10 000 000 долларов, из которых 7 500 000 долларов были классифицированы как операционные активы.

Для расчета ROOA команда менеджеров делит чистую прибыль на операционные активы; 1 725 000 долларов США / 7 500 000 долларов США = 23%.

Анализ и интерпретация

В примере с дистрибьюторами от А до Я доходность 23% указывает на то, что компания зарабатывает 23 цента прибыли на каждый доллар, вложенный в операционное оборудование. Возврат в 23% выглядит очень хорошей прибылью для инвестиций. Однако, если учесть, что единственной целью этих активов является получение дохода, в идеальном мире это число будет 100%.

Руководству следует взглянуть на расчеты за предыдущие годы, чтобы отметить любые тенденции или изменения.Увеличивающаяся доходность — это хорошо. В этом сценарии, если 23% — это большое улучшение по сравнению с предыдущими годами, то они вполне могут быть на правильном пути. Если ставка снизилась, руководству потребуется более внимательно изучить причину. Руководство может также захотеть изучить другие варианты и другие активы для инвестирования своих денег, которые потенциально могут составить более 23 процентов.

Акционеры дистрибьюторов от А до Я могут также захотеть рассчитать это соотношение и сравнить его с предыдущими годами, чтобы увидеть, насколько хорошо работает новое предприятие по сравнению с другими альтернативами.Как и в случае с другими финансовыми расчетами, ключевым моментом является сравнение показателя ROOA в 23% с показателями предыдущих финансовых лет и других компаний отрасли.

Объяснение практического использования: предостережения и ограничения

Поскольку в уравнении ROOA используется чистая прибыль, существует несколько факторов, которые могут повлиять на изменение этого коэффициента. Все, от стоимости проданных товаров до заработной платы сотрудников и расходов на коммунальные услуги, влияет на чистую прибыль, что делает ROOA довольно чувствительной оценкой.

Следует оценить изменения ROOA с течением времени, особенно если число уменьшается.Руководство может использовать инструмент ROOA, чтобы увидеть, какие активы являются наиболее прибыльными, и определить те, которые, возможно, придется продать или иным образом вывести из эксплуатации из-за отсутствия добавленной стоимости. Один из творческих способов найти это — сопоставить определенные операционные активы с конкретными доходами и расходами.

Руководство также может выбрать переход из одной отрасли в другую в зависимости от оборудования, необходимого для производства определенного продукта. Например, если оборудование слишком дорогое с небольшой окупаемостью, было бы неплохо продать оборудование и выйти на новый рынок.

Впоследствии акционеры также могут использовать этот инструмент для выявления хороших и плохих инвестиционных решений руководства и озвучивать опасения, если число со временем будет уменьшаться. Инвесторам также следует сравнить показатели ROOA с компаниями-конкурентами в той же отрасли. Как и во многих финансовых расчетах, такие стандартные или средние коэффициенты могут варьироваться в зависимости от отрасли, поэтому наличие других для сравнения является ключом к определению того, является ли значение хорошим или плохим.

ROA (Рентабельность активов), формула и норма

Определение

Рентабельность активов (ROA) — это финансовый коэффициент, который показывает процент прибыли, которую получает компания, по отношению к ее общим ресурсам (общим активам).Рентабельность активов — это ключевой коэффициент прибыльности, который измеряет размер прибыли, получаемой компанией на доллар ее активов. Он показывает способность компании получать прибыль до использования кредитного плеча. В отличие от других коэффициентов рентабельности, таких как рентабельность капитала (ROE), измерения ROA включают все активы компании, в том числе те, которые возникают из обязательств перед кредиторами, а также те, которые возникают в результате взносов инвесторов. Таким образом, ROA дает представление о том, насколько эффективно руководство использует активы компании для получения прибыли, но обычно представляет меньший интерес для акционеров, чем некоторые другие финансовые коэффициенты, такие как ROE.

Рентабельность активов дает представление о капиталоемкости компании, которая будет зависеть от отрасли. В капиталоемких отраслях (например, железных дорогах и тепловых электростанциях) будет низкая рентабельность активов, поскольку они должны обладать такими ценными активами для ведения бизнеса. Операции с ограниченными ресурсами (например, компании-разработчики программного обеспечения и фирмы, оказывающие индивидуальные услуги) будут иметь высокую рентабельность инвестиций: их необходимые активы минимальны. Это количество будет сильно различаться в разных отраслях.Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Расчет (формула)

Рентабельность активов рассчитывается путем деления чистой прибыли (обычно годовой доход ) на ее общие активы и отображается в процентах. Существует два приемлемых способа расчета рентабельности активов: с использованием общих активов на точную дату или среднего Всего активов :

ROA = Чистая прибыль после налогообложения / Общая сумма активов (или Средняя сумма активов)

Вместо чистой прибыли можно использовать совокупный доход в качестве числителя формулы (см. Отчет о совокупном доходе) .

Точная формула в аналитическом программном обеспечении ReadyRatios

ROA (версия чистой прибыли) = F2 [ProfitLoss] * (365 / NUM_DAYS) / ((F1 [b] [Assets] + F1 [e] [Assets]) / 2)

ROE (версия совокупного дохода) = F2 [совокупный доход] * (365 / NUM_DAYS) / ((F1 [b] [Assets] + F1 [e] [Assets]) / 2)

F2 — Отчет о совокупном доходе (МСФО).

F1 [b], F1 [e] — Отчет о финансовом положении (на [b] начальную и на [e] ‑ ю аналитического периода).

NUM_DAYS — количество дней в периоде анализа.

365 — дней в году.

Отраслевой эталон

Средние значения коэффициента вы можете найти в нашем справочнике по отраслевому сравнительному анализу — Рентабельность активов.

Рентабельность активов ROA | Двойная бухгалтерия

Что такое ROA — рентабельность активов?

Рентабельность активов или ROA измеряет процентную ставку доходности, которую бизнес получает от своих активов.Он рассчитывается путем деления операционного дохода на общую сумму активов предприятия.

Формула рентабельности активов ROA

Рентабельность активов рассчитывается по приведенной ниже формуле.

- Операционная прибыль показана в отчете о прибылях и убытках. Иногда ее называют прибылью до уплаты процентов и налогов (EBIT) или прибылью до уплаты процентов и налогов (PBIT).

- Активы отражены в балансе и включают долгосрочные и оборотные активы.Если возможно, лучше использовать среднее значение начального и конечного активов.

Как рассчитать доходность активов

| Выручка | 440 000 |

| Себестоимость проданной продукции | 176 000 |

| Валовая прибыль | 264 000 |

| Операционные расходы | 135 000 |

| Амортизация | 65 000 |

| Операционная прибыль | 64 000 |

| Финансовые расходы | 20 000 |

| Прибыль до налогообложения | 44 000 |

| Расходы по налогу на прибыль | 9 000 |

| Чистая прибыль | 35 000 |

| наличными | 5 000 |

| Дебиторская задолженность | 125 000 |

| Опись | 20 000 |

| Оборотные активы | 150 000 |

| Долгосрочные активы | 390 000 |

| Итого активы | 540 000 |

| Кредиторская задолженность | 90 000 |

| Прочие обязательства | 10 000 |

| Краткосрочные обязательства | 100 000 |

| Долгосрочная задолженность | 210 000 |

| Итого обязательства | 310 000 |

| Капитал | 60 000 |

| Нераспределенная прибыль | 170 000 |

| Итого собственный капитал | 230 000 |

| Итого обязательства и капитал | 540 000 |

В приведенном выше примере прибыль до уплаты процентов и налогов составляет 64 000.Общие активы 540 000. Рентабельность инвестиций в активы рассчитывается по следующей формуле:

Рентабельность активов = Операционная прибыль / Активы Рентабельность активов = 64,000 / 540,000 Рентабельность активов = 11,85%

Интерпретация рентабельности активов (ROA)

Рентабельность активов считается фундаментальным финансовым показателем для бизнеса. Он измеряет способность бизнеса использовать свои деньги для получения прибыли.

В этом определении доходности активов процент специально исключается из расчета за счет использования операционной прибыли вместо чистой прибыли.Сумма выплачиваемых процентов зависит от суммы долга и, следовательно, от структуры капитала предприятия. Если бы проценты были включены, это исказило бы расчет рентабельности активов и сделало бы невозможным сравнение с другим бизнесом, финансируемым другим способом. Конечно, в зависимости от требуемого сравнения, чистая прибыль может быть альтернативно использована вместо операционного дохода, и в этом случае доход будет учитывать влияние структуры капитала.

Полезные советы по использованию рентабельности активов

- ROA (рентабельность активов) будет варьироваться от отрасли к отрасли.Для сравнения вам необходимо использовать среднюю отраслевую рентабельность активов для сопоставимого бизнеса, работающего в вашем секторе.

- ROA (доходность активов) должна быть выше, чем доступная доходность, если такая же сумма денег была вложена в депозит с минимальным риском в банке.

- ROA всегда должен быть выше, чем ставка, по которой бизнес заимствует, поскольку увеличение заимствований приводит к увеличению активов, что, в свою очередь, должно давать более высокую доходность, если ROA находится на правильном уровне.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

Рентабельность активов, объясненная деловым хорьком

Ваши бизнес-активы — это больше, чем просто вещи, которые вас окружают в офисе; это инвестиции с доходностью, как и любые другие. Если вы получаете доход, который никогда бы не принял от своего ИРА, вы, возможно, теряете эффективность и разрушаете капитал. Отправной точкой является знание разницы между вашей рентабельностью капитала и рентабельностью активов; истинное понимание производительности для последнего является ключевым.

Объяснение рентабельности активов

Активы — это совокупные активы вашей фирмы, все, что ей принадлежит. Рентабельность активов (ROA) для вашего бизнеса рассчитывается путем деления вашего чистого операционного дохода после уплаты налогов (но до других доходов или расходов, таких как процентные расходы) на общую сумму ваших активов.

Это один хорошо обесцененный актив. Автор фото: Джош может помочь

Доходность ваших собственных активов можно сравнить с доходностью других инвестиций с их собственными профилями риска.Если ваши активы приносят только 4% годовых (после уплаты налогов) по сравнению, скажем, с доходностью 6% по бросовым муниципальным облигациям, мы можем сделать вывод, что ваш бизнес неэффективен, поскольку все его активы связаны с вашими неликвидными , частный бизнес. Если инвестор откажется от такой низкой нормы прибыли — особенно с учетом риска инвестирования в частный бизнес — , зачем вам делать это в своей собственной компании?

Давайте поговорим о кредитном плече. Кредитное плечо использует долг, , надеюсь, , чтобы увеличить доходность вложенного вами капитала.Величина кредитного плеча не влияет на доход от того, что вы купили, это просто мера того, сколько вы взяли в долг по сравнению с тем, сколько капитала вы использовали. ROA устраняет эффект кредитного плеча — положительный или отрицательный — когда бизнес использует долговое финансирование (или когда частное лицо делает это, как в нашем примере с ипотекой ниже). Однако рентабельность капитала (ROE) включает кредитное плечо и то, как оно используется.

Кредитное финансирование — необходимый компонент любой эффективной финансовой стратегии, но оно создает иллюзию, генерируя две очень разные цифры: рентабельность активов и рентабельность собственного капитала. Использование заемных средств либо повысит, либо снизит рентабельность собственного капитала, но не повлияет на рентабельность активов.

Рентабельность активов и рентабельность собственного капитала часто путают друг с другом и неправильно используют для определения эффективности заемного финансирования. Рентабельность собственного капитала — это процентная доходность от суммы, которая принадлежит напрямую или за вычетом долга, либо при первоначальном взносе, либо после выплаты долга. Рентабельность активов — это общая прибыль по всем активам на скорректированной беззалоговой основе, независимо от того, сколько долга фактически используется.

Сравнение с использованием рентабельности собственного капитала может создать искаженный взгляд на конкретную инвестицию, потенциально занижая риск и завышая выгоду. Исключая кредитное плечо и используя рентабельность активов, вы делаете более полезное и точное сравнение.

Более сложная проблема возникает, когда стоимость долга и собственного капитала, называемая стоимостью капитала, превышает рентабельность активов. В этой ситуации ваш бизнес финансово неэффективен и разрушает вложенный капитал.Либо нужно повысить рентабельность активов, либо снизить стоимость капитала для бизнеса, чтобы избежать снижения стоимости компании и возможного финансового краха.

Сравнение доходности активов — распространенный метод оценки эффективности одной компании по сравнению с другой в использовании инвестированного капитала. Но лучшее сравнение — это рентабельность активов по сравнению со стоимостью капитала, предоставленного как за счет долга, так и за счет собственного капитала. Если рентабельность активов меньше стоимости капитала, этот бизнес разрушает богатство.Как исправить эту ситуацию? Несколько вариантов:

- Увеличение чистой операционной прибыли и эффективности

- Уменьшение активов

- Обеспечение эффективного использования краткосрочного и долгосрочного заемного финансирования

- Устранение избыточных остатков денежных средств

Пример рентабельности активов

Большинство людей неосознанно учатся основам использования заемных средств, когда покупают свой первый дом. Это отличный способ объяснить, как работает ROA, потому что он охватывает все различные компоненты, описанные выше, в сценарии, с которым большинство людей знакомо, — покупка дома.

Пусть все ваши ипотечные кредиты будут иметь соответствующее кредитное плечо и положительную рентабельность инвестиций. Автор фото: Джош может помочь

Допустим, вы покупаете дом за 500 000 долларов и вкладываете 20%. Ваш собственный капитал в доме составляет 100 000 долларов, а сумма займа — 400 000 долларов.

Теперь предположим, что ваш дом ежегодно дорожает на 5%. Поздравляю! Это доходность активов вашего дома, которую можно сравнить с окупаемостью любых других инвестиций.

Рентабельность вашего капитала, однако, обычно будет намного выше, чем 5% доходность актива — дома благодаря кредитному плечу.Предположим, процентная ставка по ипотеке составляет 3% или 12 000 долларов процентных расходов в год. Если вычесть процентные расходы по долгу из общей рентабельности активов в размере 25 000 долларов, то получится чистая сумма в 13 000 долларов. Эти 13 000 долларов будут распределены между вами и вашим капиталом. Таким образом, 13 000 долларов США, разделенные на первоначальный взнос в размере 100 000 долларов США, равняются рентабельности капитала (ROE) в размере 13% или в 2,6 раза больше ROA. Конечно, мы игнорируем основные платежи и налоги, чтобы не усложнять иллюстрацию. Начинающий инвестор чувствовал бы себя настоящим гением, но мы ищем не ту цифру.

Теперь давайте удостоверимся, что эта конкретная инвестиция является хорошей, посмотрев на стоимость капитала для общего капитала, задействованного в этой инвестиции — заемного и собственного капитала. Используя процентную ставку по ипотеке в размере 3% и допуская необходимый или конкурентоспособный капитал, можно определить стоимость капитала — то, что называется взвешенной стоимостью капитала. В нашем примере долг составляет 80%, а собственный капитал — 20%. Далее предположим, что требуемая рентабельность капитала должна составлять минимум 20% для баланса риска и прибыли.Согласно этим предположениям, взвешенная стоимость капитала составляет 6,4% (3%, умноженные на 80%, плюс 20%, умноженные на 20%).

Итак, при стоимости капитала 6,4% и рентабельности капитала 5% инвестиции разрушают богатство. Мало кто анализирует инвестиции в недвижимость таким образом, хотя это основной способ понять и принять все успешные финансовые решения.

Расчет рентабельности активов вашего бизнеса, а также любых рассматриваемых инвестиций имеет решающее значение для роста. Мы можем помочь вам определить, какие активы держать, какие активы продать и во что инвестировать дальше.

Больше информации Записаться на бесплатную консультацию

Сообщения о рентабельности активов (ROA)

Как рентабельность капитала соотносится с рентабельностью продаж и рентабельностью активов? | Малый бизнес

Как владелец бизнеса вы можете хорошо понимать, зарабатывает ли ваша компания деньги и сколько она зарабатывает. Сложнее определить, зарабатывает ли ваша компания столько, сколько могла или должна. Анализируя и сравнивая такие коэффициенты, как рентабельность капитала, продажи и активы, вы можете получить важную информацию о производительности.

Формулы

Рентабельность собственного капитала, продаж и активов рассчитывается на основе статей вашей годовой финансовой отчетности: рентабельность собственного капитала, ROE = чистая прибыль / средний капитал; рентабельность продаж, ROS, = операционная прибыль / выручка от продаж; рентабельность активов, ROA = чистая прибыль / средние активы. Чистая прибыль, выручка от продаж и операционная прибыль определяются из вашего отчета о прибылях и убытках. Капитал и активы отображаются в балансе. Чтобы рассчитать средний собственный капитал, возьмите сумму из баланса на начало года, добавьте ее к сумме из баланса на конец года и разделите результат на два.Сделайте то же самое со своими активами, чтобы получить средний актив.

Рентабельность капитала по сравнению с рентабельностью продаж

Один из самых основных показателей эффективности, рентабельность собственного капитала, говорит вам, что вы получаете от своих инвестиций. Собственный капитал — это разница между активами вашей компании и ее обязательствами, то есть это стоимость доли владельцев в компании. Предположим, ваш бизнес имеет средний капитал 250 000 долларов США и чистую прибыль, также называемую прибылью или прибылью, в размере 100 000 долларов США. Ваша рентабельность собственного капитала составляет 100 000 долларов, разделенных на 250 000 долларов, или 0.4. Итак, ваша компания получила 40 центов прибыли на каждый вложенный доллар. Между тем рентабельность продаж измеряет эффективность. Он сообщает вам, какая часть каждого доллара дохода от продаж остается после того, как вы оплатили эксплуатационные расходы, связанные с получением этого дохода. Если у вас объем продаж, например, 800 000 долларов, а операционная прибыль — 240 000 долларов, то ваша ROS будет равна 240 000 долларов, разделенных на 800 000 долларов, или 0,3. Таким образом, из каждого доллара, поступившего в качестве дохода от продаж, 30 центов остаются после операционных расходов.

Операционная и внеоперационная

Рентабельность собственного капитала состоит из двух частей: операционная прибыль и неоперационная прибыль.Операционная прибыль — это то, что вы получаете от основного бизнеса вашей компании, и в идеале вы хотите, чтобы она составляла основную часть прибыли. Например, если у вас есть магазин одежды, ваш доход должен поступать в основном от продажи одежды, а не, скажем, от сдачи в аренду лишних складских площадей. Если большая часть вашего дохода не работает, это может указывать на неэффективное управление вашими операциями. В этом случае сравнение вашей рентабельности продаж с ROS других компаний вашей отрасли может помочь вам выявить проблемы.Опять же, когда большая часть вашего дохода приходится на неоперационную деятельность, это также может указывать на то, что ваш основной бизнес просто не работает и вы занимаетесь не тем бизнесом.

Рентабельность капитала и рентабельность активов

Рентабельность активов показывает, насколько хорошо вы используете активы своей компании для получения прибыли. Например, если у вас общие активы 200 000 долларов США и чистая прибыль 400 000 долларов, то ваша рентабельность инвестиций будет равна 200 000 долларов, разделенных на 400 000 долларов, или 0,5. Каждый доллар активов приносит 50 центов прибыли.У вас есть два способа финансирования активов: собственный капитал и заем. Когда ваша компания владеет активом, этот актив отражается в общем капитале. Но когда актив финансируется за счет долга, он не включается в капитал, потому что есть обязательство для компенсации актива. В компании без долга ROE и ROA будут равны. Но чем больше у вас долга, тем ниже будет ваша рентабельность активов, потому что знаменатель в расчете ROA становится больше. Однако ROE не изменился. Следовательно, рентабельность капитала, значительно превышающая вашу рентабельность активов, может быть признаком слишком большого долга.

Проведение сравнений

Лишь немногие финансовые коэффициенты действуют сами по себе. Вы действительно можете оценить их, только сравнивая их — как с другими компаниями в вашей отрасли, так и с показателями вашей собственной компании с течением времени. В пропорциональном анализе красные флажки — это элементы, которые необходимо изучить, а не обязательно проблемы, которые необходимо решить.

Ссылки

- «Финансовый учет для MBA», четвертое издание; Питер Истон и др.

- «Справочник деловых и финансовых показателей», Майкл Р.