Как правильно гасить микрозаймы: досрочное и плановое погашение

Погашение задолженности перед микрофинансовой организацией считается естественной обязанностью заемщика.

Погашенный долг необходимо правильно оформить и подойти к этому со всей серьёзностью, чтобы не появился новый.

К тому же встречаются жизненные обстоятельства, когда погасить платеж в срок не получается. Какие же нюансы и особенности необходимо знать?

Что будет, если не платить микрозайм

Основной вопрос, который беспокоит клиентов МФО, заключается в том, какие меры может принять организация, если не выплатить взятый кредит. Организации, выдающие микрозаймы, работают на основании лицензии, выданной им Центробанком. Их деятельность регулируется на государственном уровне и просто оставить долг без внимания не получится.

Если вы не выплачивается микрозайм, то МФО может предпринять следующие действия в отношении вас:

- Попробовать взыскать долг самостоятельно.

- Подать заявление в суд. Неуплата микрозайма является нарушением договора, подписанного вами с организацией. Следовательно, ее сотрудники имеют полное право обратиться с заявлением о взыскании задолженности в судебном порядке.

- Передача долга коллекторам. МФО часто перепродают задолженности по микрозайму коллекторским агентствам. Их методы выбивания долгов достаточно жестокие, о чем вы, скорее всего, наслышаны из СМИ и интернета.

Микрозайм придется возвращать в любом случае, и чем быстрее, тем меньше будет начислена конечная сумма.

Законодательством установлен предельный размер долга. Он не может превышать 4 размера изначальной суммы, но сюда могут прибавить расходы на взыскательные мероприятия и судебные тяжбы.

Вы можете избежать проблем с микрозаймом, если вовремя будете погашать долги, не обременяя себя новыми штрафами и пени.

Плановое погашение займа

При оформлении микрозайма сразу уточните следующую информацию:

- комиссии по платежам;

- возможные способы погашения долга;

- сроки зачисления денежных средств на счет микрофинансовой организации.

Платите без коммиссии

МФО обязаны предоставить не менее одного варианта оплаты платежей по займу без комиссии.

Если перечислять средства через банк, то за операцию могут брать дополнительные средства. Это следует учитывать, так как сумма, которая требуется к оплате ежемесячного платежа, придет на счет МФО не полностью. Следовательно, будет копиться долг, а на него начисляться проценты.

Учитывайте срок зачисления

Вам нужно учитывать срок обработки платежа банковской организацией. Обычно он составляет до 5 рабочих дней.

Если МФО не получит во время платеж, то он будет считаться просроченным и будут наложены штрафные санкции. Поэтому необходимо переводить деньги на счет заблаговременно.

Плановое погашение не выгодно

- Выгоднее всего погасит кредит досрочно, чтобы не оплачивать проценты.

- Плановое погашение выгоднее оплаты займа с просрочками, т.к. вам придется оплатить штрафы и проценты.

Досрочное погашение

- Если у вас появились лишние деньги или вы передумали пользоваться заемными средствами, то имеете право досрочно погасить задолженность.

- В договоре, заключенном с организацией, могут быть прописаны другие условия досрочного погашения кредита. Но они не должны ухудшать положение заемщика в сравнении с нормами, установленными в законодательном порядке.

Если вы погасили долг раньше срока, то обязательно обратитесь в организацию за получением справки о том, что выполнили перед ней свои обязательства.

Читайте договор

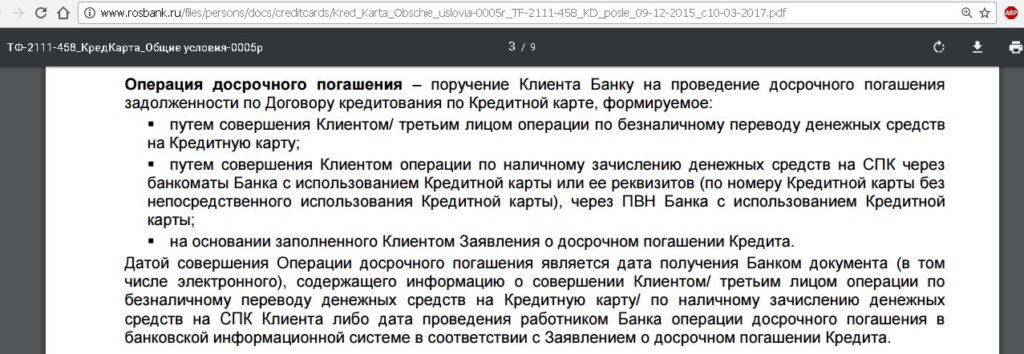

Досрочное погашение займа вы можете сделать как полное, так и частичное, но об этом следует заранее уведомить кредитора.

В некоторых организациях предусмотрена только оплата сразу всей суммы кредита.

В других компаниях требуют уведомлять о досрочном снятии с себя обязательств по договору за определенное время. Эти нюансы вы можете прочитать в соглашении, подписанном с МФО.

Если отказывают в досрочном погашении

Если кредитор отказывает в праве досрочно закрыть микрозайм, то вы можете поступить следующим образом:

- Напишите заявление на имя руководителя компании, сделав ссылку на закон № 353-ФЗ.

- Отправьте документ заказным письмом или с курьером. Вы должны иметь в наличии документ о том, что он был доставлен адресату.

- Рассчитайте сумму полного погашения долга вместе с процентами и переведите на счет организации.

- Важно, чтобы дата выплаты остатка микрозайма была через 30 дней от дня подачи заявления. Этот срок оговаривается в федеральном законе.

- Возьмите в МФО документ об отсутствии претензий со стороны кредитора.

В случае, когда сотрудники организации все равно препятствуют досрочному погашению, вы можете обратиться в суд или прокуратуру.

Особенности и нюансы при погашении займов

Независимо от того, вносите ли вы ежемесячный платеж или выполняете досрочное погашение, сохраняйте все чеки и квитанции. Эти документы являются подтверждением того, что вы добросовестно выполняете свою часть договора.

Если у МФО в системе произойдёт сбой или неполадки, то ваши чеки станут доказательством того, что ваш долг уменьшен или полностью погашен.

После того как выплачена вся сумма, вам понадобится удостовериться в том, что никакой задолженности не осталось.

Это можно выполнить следующими способами:

- Через личный кабинет клиента микрофинансовой организации на официальном сайте компании.

- Обратившись в службу поддержки МФО.

- Через письменное обращение в организацию.

Что делать, если возникла просрочка по микрозайму

- В случае появления у вас финансовых проблем следует связаться с сотрудниками МФО, чтобы избежать проблем в будущем. Часто они идут навстречу клиентам и предлагают варианты дальнейших действий.

- Если по микрозайму возникла небольшая просрочка, то вы можете воспользоваться услугой пролонгирования займа. Ее суть заключается в увеличении срока выплаты. При этом проценты будут начислять в обычном режиме, без применения штрафных санкций.

- Вы можете воспользоваться реструктуризацией долга. Если же такая услуга не предоставляется, то выплачивайте хотя бы часть обязательного платежа, чтобы показать активность.

Часто они идут навстречу клиентам и предлагают варианты дальнейших действий.

Часто они идут навстречу клиентам и предлагают варианты дальнейших действий.Вывод

Микрозаймами обычно интересуются люди, попавшие в тяжелую финансовую ситуацию.

Особенности такого вида кредита в том, что выдается небольшая сумма, но на нее начисляются достаточно высокие проценты. Не думайте, что можете избежать долга и не выплачивать его.

- Даже при проблемах финансового плана лучше перезанять или попросить о реструктуризации долга, чтобы не просрочить платеж и не испортить кредитную историю.

- Каким бы способом вы не оплачивали микрозайм, сохраняйте документальные свидетельства об этом.

- Не скрывайтесь от сотрудников МФО.

- Старайтесь погасить микрозайм досрочно, чтобы не потерять деньги на процентах.

- Если нет возможности погашать досрочно, погашайте кредит планово.

- Не допускайте просрочек.

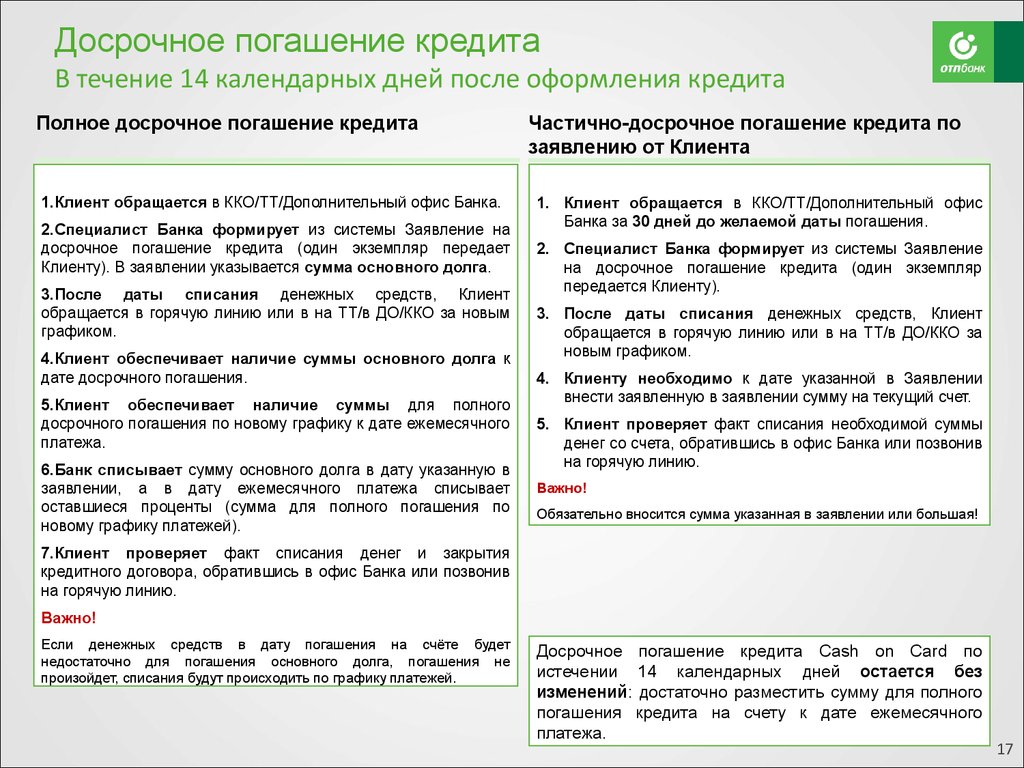

Досрочное погашение кредита в Банке Пойдём!

После оформления кредита в Банке Пойдём! заемщик обязан выполнять свои долговые обязательства. Ему предстоит каждый месяц в обозначенную дату вносить обязательный платеж. Для удобства клиента финансовое учреждение позволяет преждевременно вернуть долг.Досрочное погашение потребительского кредита в Банке Пойдём! – это возврат денежных средств до окончания срока действия договора. Банку оно не выгодно, а вот заемщик получает ряд преимуществ:

- сокращается переплата;

- снижается уровень закредитованности;

- изменяются условия кредитования (при частичном погашении).

Есть и недостаток – досрочная выплата долга может негативно повлиять на кредитный рейтинг клиента.

Узнайте, какой банк одобрит рефинансирование

Узнайте, какой банк одобрит рефинансированиеПройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Условия досрочного погашения в Банке Пойдём!

Самое первое условие – это необходимость предупредить Банк Пойдём! о своем намерении как минимум за 30 дней до проведения транзакции. Для этого направьте заявление с указанием суммы, которую банк должен списать для выплаты долга.

Подробно условия досрочного погашения потребительского кредита изложены в договоре. Заемщику предоставляется возможность выплатить долг:

- Частично.

- Полностью.

В договоре указана дата внесения обязательного платежа. Если у заемщика есть желание заблаговременно вернуть долг, то денежные средства нужно перечислить до этой даты, и они будут списаны.

Условия досрочной выплаты зависят от:

- вида потребительского кредита;

- наличия страховки;

- вида платежей (дифференцированные или аннуитетные).

Пересчет процентов при досрочном погашении

Перерасчет процентов выполняется только при частичной выплате долга. Применяется следующий принцип:

- В указанную в договоре дату Банк Пойдём! списывает очередной обязательный платеж.

- Оставшуюся сумму банк списывает в качестве досрочного погашения потребительского кредита. Основной долг становится меньше на эту же сумму.

- С учетом оставшегося кредита и процента Банк Пойдём! формирует новый график платежей.

Виды досрочного погашения в Банке Пойдём!

Банк Пойдём! позволяет досрочно погасить кредит частично или полностью. В первом случае следует перевести сумму, превышающую размер минимального платежа, а во втором – окончательно рассчитаться со Банком Пойдём!.

Частичное досрочное погашение

При частичной выплате долга Банк Пойдём! формирует новый график платежей. В зависимости от пожеланий клиента, возможно:

- Уменьшение суммы обязательного платежа. Срок кредитования остается прежним.

- Уменьшение срока кредитования. Сумма обязательного платежа остается прежней.

Срок кредитования остается прежним.

Срок кредитования остается прежним.Минимальная сумма частичного досрочного погашения

Размер платежа для частичного досрочного погашения кредита Банк Пойдём! не устанавливает. Более того, он обязан списать любую указанную заемщиком в заявке сумму в счет выплаты долга.

Полное досрочное погашение

Для полной выплаты долга необходимо знать точный размер задолженности. До даты внесения обязательного платежа переведите эту сумму на счет, и она будет списана Банком Пойдём!.

Если денег будет недостаточно, то кредит Банк Пойдём! не закроет.

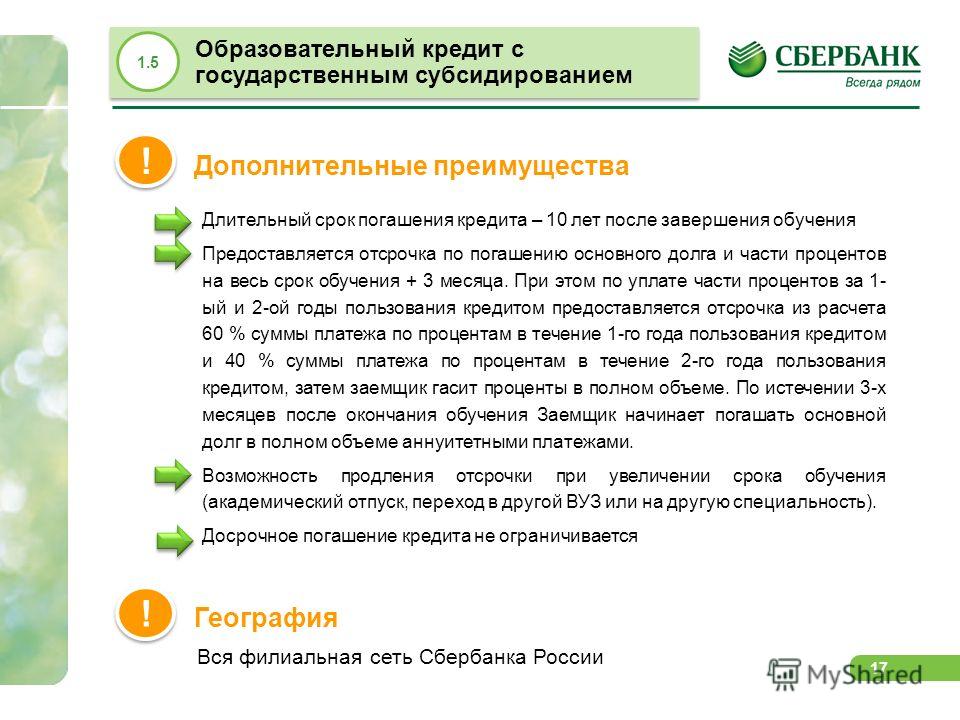

Аннуитетные и дифференцированные кредиты

При частичном досрочном погашении займа условия кредитования будут пересмотрены. Это зависит от типа платежей. Они бывают аннуитетными и дифференцированными.

Для аннуитетных платежей

Аннуитетные платежи – это способ погашения кредита одинаковыми суммами на протяжении всего срока кредитования.

Чтобы определить размер аннуитетного платежа, к сумме займа добавляют проценты за весь период и делят на срок действия договора.

Чтобы определить размер аннуитетного платежа, к сумме займа добавляют проценты за весь период и делят на срок действия договора.По аннуитетному кредиту заемщик сначала выплачивает проценты, а после – сам долг. Поэтому он выгоден финансовым учреждениям. Должнику такая схема позволяет с комфортом планировать свой бюджет.

Уменьшение срока

При досрочном погашении аннуитетного кредита Банка Пойдём! уменьшение срока кредитования позволит сэкономить, ведь переплата будет меньше.

Если срок кредитования оставить прежним, но уменьшить обязательный платеж, то свободные деньги появятся гораздо быстрее. Этот вариант более выгоден, так как надо помнить об инфляции.

Для дифференцированных платежей

Дифференцированные платежи – это принцип погашения займа, когда размер обязательного взноса ежемесячно меняется. В этом случае проценты начисляются на остаток долга.

Уменьшение ежемесячного платежа

При досрочном погашении дифференцированного кредита более выгодным будет уменьшение ежемесячного платежа.

Как сделать досрочное погашение кредита в Банке Пойдём!

Для этого действуйте в следующей последовательности:

- Изучите договор. В нем может быть указан срок, по истечении которого допускается досрочная выплата долга – частичная или полная.

- Узнайте точную сумму долга. Важно, если запланировано полное погашение кредита.

- Подайте заявление. Можно сделать онлайн или офлайн.

- Пополните счет. С него Банк Пойдём! спишет указанную сумму.

- Возьмите документ в Банке Пойдём!. При частичном досрочном погашении кредита новый график внесения платежей, а при полном – справку об отсутствии долга.

Можно ли погасить кредит в Банке Пойдём! досрочно

Да, штраф за досрочное погашение кредита в Банке Пойдём! не предусмотрен. Однако Банк Пойдём! может установить мораторий на такую услугу до определенной даты.

Например, лишь спустя 6 месяцев с момента подписания договора. Узнать эту информацию можно, прочитав кредитный договор.

Например, лишь спустя 6 месяцев с момента подписания договора. Узнать эту информацию можно, прочитав кредитный договор.Заявка на досрочное погашение

Заявление на досрочное погашение кредита можно подать в отделении или удаленно – в личном кабинете на официальном сайте Банка Пойдём!.

В нем есть поля для указания:

- Ф. И. О.;

- паспортных данных;

- номера кредитного договора;

- суммы;

- даты платежа;

- номера счета, с которого спишутся деньги в счет досрочного погашения кредита.

Если запланировано полное погашение займа, то в заявлении, кроме прочего, следует написать причину. Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Пересчитать кредит при досрочном погашении

Пересчитывать кредит имеет смысл только при его частичном досрочном погашении.

Для этого воспользуйтесь онлайн калькулятором на нашем сайте. Он бесплатный, выполняет мгновенный расчет.Сотрудник Банка Пойдём!, прежде чем выполнить перерасчет, узнает у заемщика параметр, который можно изменить. Это может быть срок кредитования или размер обязательного платежа.

Досрочное погашение кредита в Банке Пойдём! как частичное, так и полное, позволяет заемщику сэкономить. Для Банка Пойдём! услуга невыгодная, однако, согласно закону, он не может отказать. Прежде чем инициировать процесс, ознакомьтесь с кредитным договором и убедитесь, что Банк Пойдём! не установил мораторий. Подумайте, какой параметр изменить выгоднее – сумму ежемесячного платежа или срок кредитования. Для этого учитывайте принцип выплаты долга (аннуитетными или дифференцированными платежами).

Как погасить долги по кредитам – узнайте, как погасить задолженность по кредиту

2019-03-01T00:00:00+03:00 2020-04-28T16:39:35+03:00 Как погасить долги по кредитам

Проблемы на работе или непредвиденные обстоятельства часто мешают вовремя платить по кредиту. Причины просрочки могут быть и более прозаичными, например неправильное составление месячного бюджета или нехватка денег из-за чрезмерной расточительности. Если заемщик готов погашать долги по кредитам, есть проверенные способы, которые помогут в этом.

Причины просрочки могут быть и более прозаичными, например неправильное составление месячного бюджета или нехватка денег из-за чрезмерной расточительности. Если заемщик готов погашать долги по кредитам, есть проверенные способы, которые помогут в этом.

Анализ ситуации

Первый и самый важный шаг для выхода из долгов — сбор информации. Для этого потребуется внимательно изучить кредитный договор и собрать все квитанции о платежах по кредиту за весь период. Узнать размер долга можно самостоятельно, посчитав сумму невыплаченных по договору денег и процентов, или заказать справку в банке. Желательно использовать оба варианта, так как возможны ошибки в подсчетах и со стороны клиента, и со стороны кредитора.

После того как сумма долга посчитана, нужно выработать план ее выплаты. Для этого потребуется составить таблицу, указав в ней:

- сумму кредита;

- размер ежемесячного платежа;

- проценты по займу;

- начисленные штрафы за просрочки.

С помощью таблицы видно, как увеличиваются проценты и как уменьшается долг. Чтобы погасить задолженность быстро и выгодно, нужно установить порядок внесения платежей.

Последовательность выплат

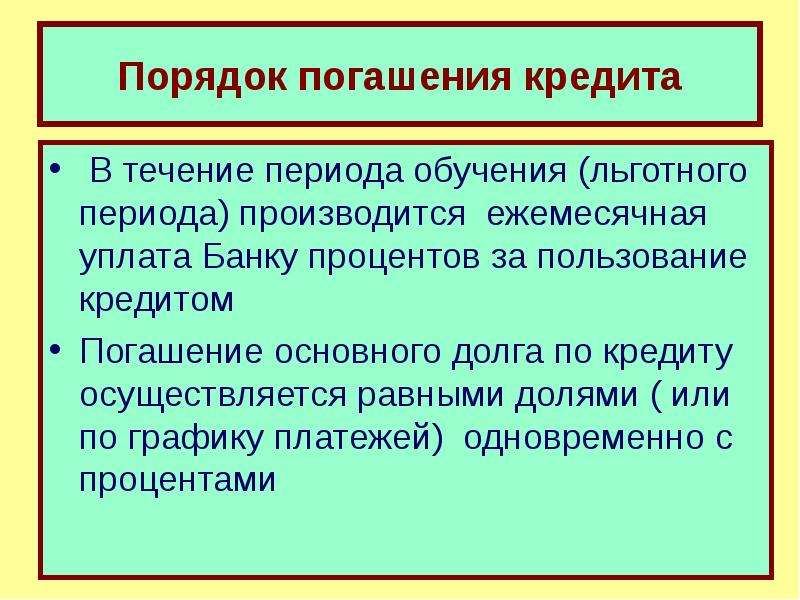

При составлении кредитного договора определяются характер начисления процентов и порядок выплаты кредита. Заемщику предлагается два вида платежей:

- Аннуитетный платеж. Не изменяется в течение всего срока действия кредитного договора и предполагает ежемесячное погашение кредита равными частями.

- Дифференциальный платеж. Уменьшается ежемесячно равными частями, а проценты начисляются на оставшуюся задолженность. Бывают случаи, когда платёж может уменьшаться каждый год или через первые 5 лет, как при ипотеке, или каждые 3 месяца. Зависит от типа кредитного продукта.

Дата внесения платежей устанавливается с момента получения кредита, а дата погашения — с момента поступления денег на счет банка. Проценты и штрафы по просроченному кредиту начисляются с момента просрочки. Независимо от даты внесения платежей, при образовании задолженности все поступающие средства направляются в следующей очередности:

Проценты и штрафы по просроченному кредиту начисляются с момента просрочки. Независимо от даты внесения платежей, при образовании задолженности все поступающие средства направляются в следующей очередности:

- оплата штрафов;

- оплата процентов;

- оплата тела кредита.

В некоторых случаях банк допускает авансовые платежи по телу кредита, тогда как преждевременное погашение процентов зачастую не допускается.

Способы погашения кредита

Большинство банков предлагает клиентам использовать любые удобные способы для выплаты задолженности. Условно все способы оплаты можно поделить на автоматические и ручные.

Автоматическое погашение кредита предполагает согласие клиента на ежемесячное отчисление средств:

- с заработной платы;

- с кредитной карты.

Для ежемесячных отчислений с зарплаты в счет погашения долга заемщику нужно написать заявление в бухгалтерии по месту работу. Для оплаты кредитной картой можно подключить автоматический платеж через онлайн-банкинг, и с нее ежемесячно будет списываться выбранная сумма. Заемщик может самостоятельно вносить платежи:

Для оплаты кредитной картой можно подключить автоматический платеж через онлайн-банкинг, и с нее ежемесячно будет списываться выбранная сумма. Заемщик может самостоятельно вносить платежи:

- в кассе банка;

- через платежный терминал;

- через отделение «Почта России»;

- с помощью интернет-банкинга;

- с помощью электронного кошелька.

Своевременные платежи по задолженности исключат передачу долга коллекторам или подачу искового заявления в суд и сохранят положительную кредитную историю.

Что делать, если нечем платить по кредиту?

Первое, что нужно сделать в случае образования просрочки по займу и невозможности ее своевременно погасить, — прийти в банк и объяснить ситуацию. Чем раньше это сделать, тем больше вероятность, что кредитор пойдет на уступки. От клиента потребуется заявление с объяснением причин неуплаты и документы, подтверждающие эти причины. Например, при увольнении — трудовая книжка, при заболевании — медицинская справка. Только при наличии обоснований банк будет готов рассмотреть возможность реструктуризации долга.

Только при наличии обоснований банк будет готов рассмотреть возможность реструктуризации долга.

Реструктуризация кредита

Реструктуризация — это изменение условий выплаты задолженности на более удобные для клиента, которое включает в себя:

- кредитные каникулы;

- отсрочку по выплате процентов или тела займа;

- пролонгацию кредитного договора;

- снижение процентной ставки;

- списание части долга.

Меры могут применяться по отдельности или комплексно в зависимости от положения клиента, размера кредита и других факторов. Если банк отказывается провести реструктуризацию, заемщик может попробовать оформить новый заём для погашения долга — провести рефинансирование.

Рефинансирование предполагает получение нового целевого кредита для погашения долга. Его преимущества — более низкая процентная ставка, удобный срок погашения и другие выгодные заемщику условия.

Как погасить долг на сайте «Первого коллекторского бюро»

Передача долга ПКБ позволяет клеинту получить выгодные условия погашения и вносить платежи по кредиту без комиссии:

- по номеру кредитного договора ПКБ;

- по личным данным;

- через личный кабинет.

Оплата на сайте потребует всего несколько минут свободного времени, а после погашения клиент в режиме онлайн может оформить справку об отсутствии задолженности.

Просроченный кредит — как погасить долг и где найти деньги для уплаты кредита

Если кредит был просрочен, такое обстоятельство может стать для заемщика настоящей проблемой, требующей незамедлительного разрешения и поиска альтернативного способа взять деньги взаймы. Собственно, стоит отметить, какими бы не были причины просрочки по кредиту, банк они не интересуют. Организации важно только вернуть обратно в свое распоряжение данную сумму средств, в установленном объеме и с требуемыми процентами за использование. В случае, если возникла такая ситуация стоит быть готовым к тому, что банк насчитывает определенные проценты в виде штрафных санкций, это предусмотрено в большинстве случаев и указывается в соглашении между клиентом и организацией. Ниже предлагается рассмотреть, когда и как возникает задолженность, будут приведены рекомендации, где найти деньги срочно погасить просроченные кредиты.

В случае, если возникла такая ситуация стоит быть готовым к тому, что банк насчитывает определенные проценты в виде штрафных санкций, это предусмотрено в большинстве случаев и указывается в соглашении между клиентом и организацией. Ниже предлагается рассмотреть, когда и как возникает задолженность, будут приведены рекомендации, где найти деньги срочно погасить просроченные кредиты.

Помимо этого, просрочка может вести для заемщика и более сложные последствия, которые предусматриваются условиями составленного соглашения. К примеру, отдельные банковские организации в случае несвоевременного возврата заемщиком установлено суммы средств, могут пересматривать изначально заложенную в договоре процентную ставку, повышая ее значение. Это делается в рамках договора, стоит только тщательным образом проверить существующий пункт в нем и если он есть, могут пересмотреть изначальные условия. В дальнейшем такой долг будет очень сложно возвращать, заемщик будет обязан выплачивать огромные проценты и штрафы, а если он не сможет делать и этого, банк просто подаст на него в суд, обязав выплатить средства в установленном порядке.

Как избежать просрочки по взятому кредиту на стадии заключения соглашения

Когда речь идет о кредитных организациях не банковского типа (а иногда, эту практику успешно применяют и банки), необходимо в обязательно порядке просматривать соглашение на наличие скрытых пунктов и условий, в рамках которых действует в дальнейшем организация, если средства не были возвращены своевременно. Сегодня любой кредит может быть выдан под совершенно разные проценты, к этому нужно быть готовым и морально и материально.

К категории самых надежных принято относить именно банки, но они также предпочитают не сильно рисковать, благоразумно выдавая в распоряжение кредиты только тем заемщикам, которые получают их с поручителем, а также если они располагают достаточно большими доходами. Играет значение и общая сумма займа, последующие цели, с учетом которых берется на руки кредит. Какой бы тип кредитования не интересовал потенциального клиента банка, всегда нужно точно и полностью ознакомиться с регламентом соглашения, чтобы увидеть при необходимости вполне реальные подводные камни, которые есть практически во всех организациях. Таким образом, возникшая у заемщика просрочка по кредиту может запросто повлечь за собой ряд сложных последствий, к примеру, то же судебное разбирательство, на котором уже предстоит доказывать факт своей неплатежеспособности и искать альтернативные варианты для компенсации ущерба банку. Тем более, в этом случае банк может запросто потребовать выплатить сразу всю сумму средств, учитывая и проценты за использование полученного кредита.

Таким образом, возникшая у заемщика просрочка по кредиту может запросто повлечь за собой ряд сложных последствий, к примеру, то же судебное разбирательство, на котором уже предстоит доказывать факт своей неплатежеспособности и искать альтернативные варианты для компенсации ущерба банку. Тем более, в этом случае банк может запросто потребовать выплатить сразу всю сумму средств, учитывая и проценты за использование полученного кредита.

Как погасить просроченные кредиты

Но все же, печальной ситуации с кредитом и задолженностью по его оплате предупредить не удалось, что же делать в этом случае? Остается только одно – решить вопрос, как погасить просроченный кредит, если нет денег. В противном случае, банковская организация сразу же записывает человека в число неплатежеспособных и недобросовестных, помещая информацию в соответствующий реестр, и таким образом, несколько подпортив общую кредитную историю конкретного человека.

Но это только действия банка, заемщика же интересует, каким образом он может вернуть средства так, чтобы не попасть на дополнительные штрафные санкции, не дождаться повестки в суд. В частности, последовательность действий в данном случае выглядит следующим образом:

В частности, последовательность действий в данном случае выглядит следующим образом:

- Обязательно в первую очередь нужно посетить банк, чтобы таким образом уточнить конечную сумму образовавшейся задолженности, иметь возможность погасить ее в установленном законом порядке;

- В том случае, если сейчас средств для последующего полного погашения просроченного займа нет (даже по минимальным платежам), стоит обязательно проконсультироваться в банке относительно возможности разделения выплат. Главное описать ситуацию как она есть и при этом узнать, предоставляет ли банковская организация какие-либо программы для погашения задолженности, есть ли шанс отсрочить выплату кредитных средств;

- Одним из достаточно актуальных способов решения возникшей проблемы станет реструктуризация кредита, которую можно столь же практично оформить в банковской организации, при условии, если она предусмотрена регламентом;

- Отдельные банки способны даже изменить или скорректировать условия погашения возникшей просрочки по конкретному кредиту, этим шансом стоит обязательно воспользоваться.

Теперь самое важное – вопрос поиска нужной суммы средств. Как раз в таком случае, могут стать актуальными иные способы привлечения капитала, к примеру, потребуется обратиться в соответствующее МФО, где и получить на руки сравнительно небольшую, но необходимую для временного погашения процентов по кредитам сумму. Важно только не «встрять» и с МФО, чтобы долги выплачивались в установленном объеме и порядке, не вызывая сомнений в платежеспособности клиента. Что примечательно, ссуду могут предложить и родственники, близкие люди, друзья, которые смогут помочь избежать полного финансового краха. Вопреки всем предпосылкам, работать с банками можно на весьма выгодных для себя условий, время от времени пользуясь предложенной кредитной программой получая от этого нужные средства. Главное своевременно возвращать долги, от этого будет зависеть последующее сотрудничество, налаживание отношений с банком.

Когда вы начинаете и как это работает

После того, как вы нашли кредитора, прошли процесс подачи заявки и получили свои средства, вам остается только потратить свои средства!

Ах да, и верни ссуду.

К сожалению, как вы, наверное, знаете, кредиты — это не бесплатные деньги. Вы должны вернуть им долг. С процентами.

Вот все, что вам нужно знать, чтобы понять условия погашения, передовой опыт погашения кредита и то, что вам следует делать после того, как вы выплачиваете ссуду.

Как работает погашение кредита малому бизнесу

Чтобы своевременно погасить ссуду, важно знать, являются ли ваши платежи фиксированными или переменными, как часто вам приходится возвращать ссуду и как производятся выплаты. Давайте разберем все элементы ниже.

Когда начинаешь возвращать деньги

В подавляющем большинстве случаев ожидается, что вы начнете погашать бизнес-кредит «немедленно». Что означает «сразу», зависит от того, как часто вы должны делать платежи (см. Ниже).Если у вас есть ежемесячные платежи, ваш платежный цикл, вероятно, начнется примерно через 30 дней с момента получения вами средств. Если еженедельно, на следующей неделе и т. Д.

Однако есть исключения. Некоторые кредитные линии, например, могут ожидать погашения только после закрытия окна розыгрыша. Для других займов может быть предусмотрен период отсрочки платежа. Например, SBA может отложить платежи по непогашенным кредитам во время экономической катастрофы, такой как COVID-19.

Некоторые кредитные линии, например, могут ожидать погашения только после закрытия окна розыгрыша. Для других займов может быть предусмотрен период отсрочки платежа. Например, SBA может отложить платежи по непогашенным кредитам во время экономической катастрофы, такой как COVID-19.

Как вы производите платежи

Прошли те времена, когда вам нужно было не забывать писать и отправлять чек (в основном).Теперь большинство кредиторов выбирают систему автоматического погашения, в которой ваши платежи списываются прямо с вашего банковского счета через ACH. Все, что вам нужно сделать, это убедиться, что деньги находятся на правильном банковском счете.

Некоторые по-прежнему разрешают оплату чеками. Однако многие взимают плату за обработку чеков, что со временем может стоить вашему бизнесу значительных денежных затрат.

Как часто вы платите

Раньше почти все кредиты выплачивались ежемесячно. В наши дни кредиторы могут требовать выплаты с разными интервалами, включая ежемесячные, двухмесячные, еженедельные или ежедневные. Ежедневные выплаты обычно производятся только каждые будний день , кроме государственных праздников.

Ежедневные выплаты обычно производятся только каждые будний день , кроме государственных праздников.

Фиксированные и переменные платежи

Выплаты могут быть фиксированными или переменными.

Заемщики с фиксированным погашением платят одинаковую сумму каждый раз, когда производят платеж. Например, заемщику, возможно, придется выплачивать 341 доллар раз в две недели до тех пор, пока ссуда не будет выплачена. Если не считать посторонних обстоятельств, заемщик никогда не заплатит больше или меньше 341 доллара.

Переменные выплаты означают, что сумма, которую вы платите, может измениться. График погашения может меняться по одной из двух причин:

-

У вас есть ссуда (или аванс), которая погашается путем вычета процента от вашего денежного потока. Например, ваш кредитор может удерживать 15% с каждой продажи до тех пор, пока долг не будет погашен. Эти ссуды не имеют срока погашения, потому что погашение зависит от вашего денежного потока. - Ваша процентная ставка зависит от основной ставки.Если основная ставка вырастет, повысится и ваша процентная ставка, а следовательно, и ваши платежи. Естественно, если процентная ставка упадет, упадут и ваша процентная ставка, и выплаты. Основная ставка обычно используется кредиторами, которые предлагают ссуды на длительный срок, или теми, которые предлагают кредитные линии.

Как долго вы возвращаете

Большинство ссуд идут с установленным графиком выплат , который в совокупности называется сроком . Этот период может составлять от нескольких месяцев до более десяти лет.Однако большинство ссуд в рассрочку дают вам возможность переплатить каждый платеж или погасить ссуду досрочно. В этом случае ваша ссуда может оказаться не такой длительной, как первоначально заявленный срок, и, вероятно, со временем будет стоить вам меньше денег.

Менее распространены планы погашения, зависящие от дохода, когда ваш ежемесячный платеж составляет процент от вашего потока доходов. Поскольку эта сумма может колебаться в зависимости от вашего дохода, время, необходимое для выплаты ссуды, может оказаться непростым. Если у вас хороший бизнес, он будет короче.Если вы боретесь, это будет дольше.

Поскольку эта сумма может колебаться в зависимости от вашего дохода, время, необходимое для выплаты ссуды, может оказаться непростым. Если у вас хороший бизнес, он будет короче.Если вы боретесь, это будет дольше.

Выплата бизнес-кредита: передовой опыт

Теоретически вернуть ссуду несложно; все, что вам нужно сделать, это вовремя вносить платежи. Однако плохой бюджет или другие проблемы могут немного усложнить эту концепцию. Вот несколько советов, которые помогут вам не сбиться с пути.

Сделайте бюджет

Независимо от того, нужно ли вам платить чеком или ваши платежи списываются через ACH, вы должны быть уверены, что деньги находятся в банке, когда они вам понадобятся.Чтобы деньги всегда были под рукой, лучше всего составить бюджет или скорректировать его, если он у вас уже есть.

Согласно «Как начать бизнес-бюджет» Inc,

Бюджет должен включать ваши доходы, ваши расходы и, что наиболее важно, вашу прибыль или денежный поток, чтобы вы могли выяснить, остались ли у вас деньги на капитальный ремонт или капитальные расходы.

Отслеживая, откуда и куда уходят ваши деньги, и сколько вам потребуется на каждый месяц, вы всегда будете иметь достаточно денег для оплаты всего необходимого, включая бизнес-ссуды.

Для получения дополнительной информации о том, как составить бюджет, перейдите к полной статье Inc.

Знайте правила просрочки платежей своего кредитора

Из-за непредвиденных обстоятельств вы не сможете производить платежи. Кредиторы понимают, что время от времени могут возникать проблемы; по этой причине у многих есть политика просрочки платежа.

Например, некоторые кредиторы предлагают короткий льготный период, в течение которого комиссии не взимаются, и кредитному агентству ничего не сообщается.Другие позволяют пропустить определенную сумму платежей, которая затем будет добавлена в конец вашего графика погашения.

Убедитесь, что вы знаете политику своего кредитора в отношении просрочки платежа, чтобы вы могли внести коррективы и вернуться к нужному ритму, при этом начисляя минимальную сумму пени за просрочку платежа и кредитного рейтинга.

Связь с вашим кредитором

Кредиторы не любят оставаться в неведении; если ваши платежи станут нерегулярными или прекратятся, и они ничего не получат от вас, они в конечном итоге решат, что вы совершили дефолт.

Если у вас возникли проблемы с оплатой, позвоните своему кредитору и сообщите ему, что происходит, как можно скорее. Часто кредиторы готовы разработать альтернативный график платежей при условии, что вы достаточно быстро общаетесь и не делаете нерегулярные платежи.

Что делать, если вы не можете вернуть долг

Термин «риск» используется в контексте ссуд довольно часто и не без оснований: ссуды являются рискованными как для кредитора, так и для заемщика. Вы не можете предвидеть все возможные подводные камни, и даже осторожные компании могут оказаться не в состоянии выплатить свои кредиты.

На самом деле вы можете многое сделать, когда вам грозит дефолт, от рефинансирования до переговоров с кредитором. Важно то, что вы должны проявлять инициативу; вы не хотите, чтобы ваша ссуда перешла в статус дефолта, не предприняв добросовестной попытки разрешить ситуацию.

Когда следует рефинансировать

Приходит время, когда каждый бизнес должен подумать о рефинансировании своего долга. (То есть получение новой ссуды для погашения непогашенной задолженности.)

Есть две веские причины для рефинансирования:

- Ваш бизнес вырос, и теперь у вас есть доступ к более крупным займам по более низким ценам. Это часто называют «постепенным переходом» к лучшему долгу.

- Вы изо всех сил пытаетесь выплатить свой долг, поэтому вам нужен кредит на более длительный срок, меньшие ежемесячные платежи или менее дорогие процентные ставки и комиссии.

Если одно из этих слов похоже на ситуацию, в которой вы находитесь, или та, в которой вы можете оказаться когда-нибудь, прочтите это руководство по рефинансированию долга.

Что делать после погашения кредита

Совершение последнего платежа по ссуде, когда бы это ни случилось, — это повод для празднования. Однако прежде чем достать шампанское, учтите, что вам еще нужно сделать две вещи.

Во-первых, убедитесь, что автоматические выплаты остановлены . Автоматические системы погашения иногда продолжают получать платежи, даже если вы закончили платить свой долг. Это можно легко исправить, позвонив своему кредитору и доведя его до сведения о проблеме.

Во-вторых, проверяет записи UCC , чтобы убедиться, что ваш кредитор снял какие-либо залоговые права на ваш бизнес. Залог, оставленный на ваш бизнес, затруднит вам поиск финансирования в будущем. Эта статья содержит дополнительную информацию о залогах UCC.

Последние мысли о погашении бизнес-кредита

Погашение может быть самой простой или самой сложной частью кредитного процесса. Хорошо оформленный кредит может помочь вашему бизнесу процветать. С другой стороны, пропуск платежей или невыполнение обязательств по кредиту могут создать проблемы для вашего бизнеса.

Научитесь выявлять проблемы на ранней стадии, и вы сможете решить проблемы с погашением еще до того, как они начнутся.

Готовы взять кредит? Ознакомьтесь с нашими лучшими кредиторами для малого бизнеса.

Какие у вас права, если вы не можете погасить кредит?

Отказ от актива, финансируемого за счет сбережений жизни, может быть душераздирающим опытом. Однако к такой возможности следует быть готовым в случае потери работы или сбоя в бизнесе из-за замедления темпов роста. Помните, что даже если заемщик не выполняет свои обязательства, он не отказывается от всех прав на актив или на справедливое обращение.Кредиторы должны соблюдать надлежащую процедуру при возбуждении дела для взыскания своих взносов. В случае обеспеченных ссуд, лежащие в основе закладные активы могут быть возвращены кредиторам в соответствии с Законом о секьюритизации и реконструкции финансовых активов и обеспечении соблюдения залоговых прав (Sarfaesi). Однако они не могут сделать это без надлежащего уведомления.

1. Право на надлежащее уведомление

Счет заемщика классифицируется как неработающий актив (NPA), если погашение просрочено на 90 дней. В таких случаях кредитор должен сначала направить неплательщику уведомление за 60 дней. «Если заемщик не производит выплаты в течение срока уведомления, банк может продолжить продажу активов. Однако для того, чтобы продать, банк должен отправить еще одно 30-дневное публичное уведомление с указанием деталей продажи », — говорит В.Н. Кулкарни, банковский консультант и бывший кредитный консультант.

2. Право на справедливую оценку активов

Перед продажей активов кредитор должен выпустить уведомление с указанием справедливой стоимости актива, а также начальной цены, даты и времени аукциона.«Это рассчитывают оценщики банка. Если заемщик считает, что стоимость актива недооценена, он может оспорить текущий аукцион », — говорит Гаурав Чопра, управляющий директор и генеральный директор IndiaLends. Вы имеете право искать нового покупателя и знакомить его с кредитором в случае, если вы считаете, что актив недооценен.

Читайте также: Сможете ли вы пережить экономический спад? Пройдите этот тест, чтобы узнать

3. Право на остаток средств

Даже если ваш актив переоформлен, следите за процессом аукциона.Кредиторы обязаны возместить любую полученную избыточную сумму после взыскания своих взносов. Убедитесь, что вы получаете эти деньги, поскольку они законно принадлежат вам.

Также читайте: Как люди, выходящие на пенсию, могут подготовиться к замедлению экономического роста?

4. Право на гуманное обращение

Кредиторы действительно привлекают агентов по взысканию ссуд, чтобы заставить заемщиков вернуть свои ссуды. Однако агенты не могут переходить черту, о которой банки договорились в рамках своего кодекса обязательств перед клиентами.Эти третьи стороны могут связываться с неплательщиками по месту, указанному последними, по месту жительства или на рабочем месте. Более того, они могут совершать такие визиты обычно с 7 до 19 часов. Во время этих посещений они не могут нарушать нормы приличия и гражданского поведения. В случае, если агенты пытаются запугать или унизить заемщиков или членов их семей, последние могут поднять этот вопрос с кредиторами и, наконец, с офисами банковского омбудсмена.

Векторные изображения Погасить кредит

Во время этих посещений они не могут нарушать нормы приличия и гражданского поведения. В случае, если агенты пытаются запугать или унизить заемщиков или членов их семей, последние могут поднять этот вопрос с кредиторами и, наконец, с офисами банковского омбудсмена.

Векторные изображения Погасить кредит

Погасить кредит, Стоковые векторные изображения Погасить кредит | Иллюстрация концепции деловой женщины DebtDebtMan, выплачивающей ссуду в банке, ссуды для ветеранов мелом значок.Кредит для военного. Деньги для людей, служивших в войсках. Консолидационный кредит. Экономика, финансы. Погасить кредит. Изолированная векторная иллюстрация классной доски Долг против сбережений и бизнесмен, бизнес-концепцияБанкнота, летящая с бизнесменом и оставленной кредитной картойСвободная свобода долговМы пытались зайти слишком далеко, слишком рано.Компания хочет сэкономить деньгиОбновить значок баланса с плоским векторным наборомБанкротство слова облако .Vector иллюстрации говорить мужчина и женщина по телефону о takiPicks вверх долларов. Погасить. Руки пытаются сохранить деньги. Бизнес-план — Здание для сдачи в арендуОнлайн-кредит Futuro ИллюстрацияБанковские ссуды как денежный потокЛичное бюджетное облако словЛичное бюджетное слово облакоВекторный долг бизнесмен цепи или деньги, EPS10 Значок кредитной картыКалендарь с долларами, обозначающими значок погашения ссудыКалендарь с долларами, обозначающими значок погашения ссудыКалендарь с долларами, обозначающими значок погашения ссуды Значок концепции по умолчанию.Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Вектор изолированных контур RGB цветовой рисунок Значок быстрого кредита онлайн на белом Значок тонкой линии финансового календаря Значок концепции по умолчанию. Экономический кризис, иллюстрация тонкой линии идеи чрезвычайной финансовой ситуации. Невозможность погашения долга, разрыв кредитного договора. Вектор изолированных контурный рисунок цвета RGB. Редактируемый ход: Быстрый заем онлайн, значок линии. Значок концепции банкротства. Бизнес коллапс, корпоративный кризис идея тонкая линия иллюстрации.Невозможность погашения задолженности юридического лица, предприятия. Вектор изолированных контурный рисунок цвета RGB. Редактируемый ход Значок быстрой ссуды на белом значке концепции по умолчанию. Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Векторный контурный рисунок цвета RGBHello! Есть набор иконок облачных технологий. Мы посвящаем себя предоставлению вам лучших векторных изображений в Интернете. Отлично проведите время, используя этот дизайн. Наслаждайтесь! Значок концепции оплаты процентной ставки.Идея элемента платежа по ипотеке тонкая линия иллюстрации. Дополнение к погашению основного долга. Кредит на дом. Вектор изолированных контурный рисунок цвета RGB. Редактируемый штрих Есть набор иконок облачных технологий. Мы посвящаем себя предоставлению вам лучших векторных изображений в Интернете. Отлично проведите время, используя этот дизайн. Креативные рекламные плакаты ссудного финансирования с набором индикаторов, диапазонов и датчиков VectorCredit. Измерение уровня ссуды, отображение финансового давления. Баннер концепций слова по умолчанию. Финансовый кризис, невыплата экономической задолженности, отказ.Инфографика с линейными значками на фиолетовом фоне. Изолированная типография. Векторный контур RGB цветная иллюстрацияКалькулятор кредита Креативный продвижение баннер Значок концепции вектора по умолчанию. Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Вектор изолированных контурный рисунок цвета RGB. Редактируемые инсульта Финансовая деятельность мелом белый значок на черном фоне. Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов.Изолированные векторные иллюстрации доске значок быстрой ссуды, значок линии вектор Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов. Экономическая деятельность. Цветовые стили линейного черного и RGB. Изолированные векторные иллюстрации значок концепции банкротства. Бизнес коллапс, корпоративный кризис идея тонкая линия иллюстрации. Невозможность погашения задолженности юридического лица, предприятия. Вектор изолированных контур RGB цветной рисунок Значок быстрого кредита для веб-значка концепции сокращения срока кредита. Иллюстрация тонкой линии идеи выгоды рефинансирования ипотеки.Ежемесячные выплаты. Внесение большего первоначального взноса. Вектор изолированных контурный рисунок цвета RGB. Редактируемый strokeMan держит в руке мешок с деньгами. Выдача кредита, погашение долга перед банком, экономические правонарушения. Значок концепции оплаты основных платежей. Идея элемента платежа по ипотеке тонкая линия иллюстрации. Погашение кредита. Уменьшение задолженности. Кредиты с более низкой процентной ставкой. Вектор изолированных контур RGB цвет рисунок Значок концепции по умолчанию с текстом. Шаблон векторной страницы PPT. Чрезвычайное положение в экономике, невыплата долга.Брошюра о финансовом кризисе, журнал, элемент дизайна буклета с линейными иллюстрациями Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов. Символ силуэта на пустом пространстве. Вектор изолированных иллюстрация Быстрый заем онлайн, значок тонкой линии Управление расходами при погашении студенческой ссуды

Финансовые эксперты часто говорят, что вам следует отказаться от латте и других предметов роскоши, чтобы погасить долг, например, студенческие ссуды. Но что, если вы любите эту послеобеденную чашку чая и, скорее всего, заснете за своим столом, если пожертвуете ею? Другими словами, как вы ответственно тратите деньги и при этом получаете удовольствие от жизни, выплачивая студенческие ссуды?

Это баланс, который Меган Робинсон должна была вычислить с тех пор, как в 2015 году она окончила Технологический институт Вирджинии в Блэксбурге, штат Вирджиния, имея задолженность по студенческой ссуде более 45 000 долларов.

«Еще до того, как я закончил колледж, я знал, что хочу атаковать свои долги в лоб», — говорит 24-летняя девушка, которая сейчас работает цифровым маркетологом и основала Goodbye to Broke, где она предлагает финансовый коучинг на полставки. Однако, когда она слишком сосредоточилась на выплате долга, Робинсон обнаружила, что ей трудно.

«Одна вещь, которую я усвоила, выплачивая свой долг, — это то, что вы должны балансировать будущее с настоящим», — говорит она. «Вот почему так важно включить в свой бюджет приятные траты.»

За последние три года Робинсон придумала, как управлять расходами и при этом наслаждаться жизнью. Она откладывает деньги, чтобы вознаградить себя за то, что она придерживается своих финансовых целей, и снизила свой долг до менее 27 000 долларов. Вот несколько советов, как чтобы достичь этого баланса самостоятельно, когда вы выплачиваете студенческие ссуды.

Начните с основных расходов

Большинство людей будут нести аналогичные основные расходы, такие как аренда, питание, коммунальные услуги и кредитные обязательства. Но всегда будут определенные расходы, которые вы сочтете необходимыми, а другие — нет.

«Я предпочитаю покупать здоровую, цельную пищу», — говорит Робинсон. «Я мог бы взять эти дополнительные 50-100 долларов в месяц и использовать их для более быстрого погашения долга, но оно того стоит».

Чтобы позволить себе это, когда денег было особенно мало, Робинсон нашел сбережения в другом месте. «Я не тратила деньги на одежду больше года», — говорит она. «Я также делал самодельные рождественские подарки, искал бесплатные развлечения в своем районе и на какое-то время вообще отказался от еды вне дома».

Меридит Бьенвеню, 25 лет, инженер-механик и блогер из She Who Can получила высшее образование в 2015 году, получив кредит на обучение в Университете Дрексель в Филадельфии на сумму 199 000 долларов США.Она установила свой бюджет, сначала вычтя из своей зарплаты стоимость ежемесячных выплат по студенческому кредиту.

«Затем я посмотрела на свои основные потребности», — говорит она. «Моими основными расходами были аренда, коммунальные услуги, ссуды, мой телефонный счет, Интернет, еда, оплата автомобиля и страхование».

Чтобы сэкономить, она жила с соседом по комнате в более дешевых районах Филадельфии, пока недавно не переехала к своему партнеру. Она также выбрала более дешевые тарифные планы с меньшим объемом данных и неоптимальным покрытием.

«Я не очень часто ем вне дома», — говорит она. «Я стараюсь быть дешевым, когда дело доходит до продуктов, покупая продукты бренда, а не органические продукты, и я всегда беру свои обеды на работу».

Все эти сбережения помогли Бьенвеню сократить свой долг до 182 000 долларов менее чем за три года.

Дополнительные предметы роскоши и другие предметы первой необходимости

Как только вы начнете зарабатывать больше, чем нужно для оплаты аренды и погашения студенческих ссуд, что лучше всего делать с лишними деньгами? Во-первых, вам следует начать откладывать деньги на непредвиденные ситуации и крупные покупки.

Робинсон также предлагает иметь «фонд развлечений». Сколько она на это выделяет, меняется каждый месяц в зависимости от других приоритетов бюджета. Иногда она откладывает несколько сотен долларов на отпуск, конференцию или поездку домой, чтобы навестить семью. В других случаях она может отложить только 20 или 30 долларов и использует их, чтобы купить себе небольшое угощение.

«В первый год, когда я расплачивалась с долгом, я почти ничего не выделяла на современные развлечения или предметы роскоши, — говорит она, — что было ошибкой, потому что в тот первый год я была не очень счастлива.«

» Это звучит нелогично, чтобы сказать, что вам нужно тратить деньги, чтобы не тратить деньги, но это часто так, — говорит она. — Когда мы лишаем себя даже небольшой роскоши, мы начинаем обижаться и с меньшей вероятностью придерживаться бюджета ».

Бьенвеню также считает, что время от времени угощение необходимо, чтобы вы не чувствовали себя так, будто все, что вы делаете, — это едите, спите и работаете. Каждые несколько месяцев она тратит деньги, сходя поесть в хороший ресторан или покупая Когда она это делает, она корректирует свой бюджет на продукты, чтобы не сбиться с пути.

Повторная настройка

Увеличиваются зарплаты, растут и расходы. Цены на аренду и студенческие ссуды с переменной процентной ставкой также могут вырасти. Вот почему так важно никогда не рассматривать расходы или доходы в вашем бюджете как статичные.

«Я проверяю свои расходы не реже одного раза в неделю, — говорит Робинсон, — но обычно я обновляю свой бюджет только в начале каждого месяца».

Недавно она увеличила лимит расходов на одежду, так как ей нужен новый деловой гардероб.Покупая от двух до трех новых вещей в месяц на деньги, которые в противном случае она потратила бы на что-то еще, она смогла постепенно приобретать обновленный гардероб, не нарушая свой бюджет.

Бьенвеню также часто корректирует свой бюджет, в последний раз потому, что она только что беременна, что стало неожиданностью. Она и ее партнер работали вместе над бюджетом расходов, связанных с ребенком. Bienvenue сократила такие вещи, как питание вне дома, чтобы разделить текущие расходы, такие как подгузники и молочные смеси.Ее партнер, у которого нет долгов, оплатит первоначальные расходы на ребенка и бросает курить, чтобы выделить больше места в своем бюджете для ребенка. Хотя вы можете не планировать создавать семью в ближайшее время, у всех есть неожиданные расходы и чрезвычайные ситуации, которые требуют корректировки бюджета.

Бюджет — ключ к успеху

По словам Бьенвеню, в конечном итоге наличие бюджета имеет решающее значение для успешного управления расходами, особенно при выплате студенческих ссуд. Чем лучше вы научитесь составлять бюджет, тем увереннее вы сможете позволить себе ежемесячный платеж по студенческому кредиту, а это значит, что вы будете меньше беспокоиться.Вы также можете найти достаточно сбережений, чтобы досрочно погасить студенческий долг, что сэкономит вам деньги, поскольку вы будете платить меньше процентов.

«Я всегда беспокоюсь о деньгах», — говорит она. «Но осознание того, сколько именно я должен потратить и когда, помогает мне чувствовать, что я собираюсь дожить до того времени, когда у меня будет больше финансовой свободы».

Выплата кредита

Вариант постепенного погашения

Ваши платежи сначала будут низкими, а затем будут увеличиваться, как правило, каждые два года.

Вы должны полностью погасить кредит в течение 10 лет. Как минимум, ваши платежи должны

покрывать проценты, которые накапливаются по вашим кредитам между платежами. Этот план разработан специально

лицам с относительно низкими текущими доходами (например, недавним выпускникам колледжей)

которые ожидают увеличения своих доходов в будущем.Однако в конечном итоге вы заплатите

больше для вашего кредита с этим вариантом, чем со стандартным планом, потому что

больше процентов накапливается в первые годы действия плана, когда ваш непогашенный кредит

баланс больше, а ваш ежемесячный платеж меньше.

Расширенная возможность погашения

Если вы заемщик FFEL, для участия в этом плане у вас не должно быть непогашенных

остаток по ссуде по программе FFEL по состоянию на 7 октября 1998 г. или на дату получения вами

кредит по программе FFEL после 7 октября 1998 г., и у вас должно быть более 30 000 долларов США в

непогашенные кредиты программы FFEL.Если вы заемщик прямого кредита, у вас не должно быть

непогашенный остаток по прямому кредиту на 7 октября 1998 г. или на дату получения вами

прямой заем после 7 октября 1998 г., и у вас должна быть непогашенная задолженность на сумму более 30 000 долларов.

Прямые займы. Это означает, например, что если у вас есть непогашенный FFEL на сумму $ 35 000

Программные ссуды и непогашенные прямые ссуды на сумму 10 000 долл. США, вы можете выбрать расширенный

план погашения ваших ссуд по программе FFEL, но не прямых ссуд.

Опция погашения на основе дохода (IBR)

Согласно IBR требуемый ежемесячный платеж ограничен суммой, предназначенной для

быть доступным в зависимости от вашего дохода и размера семьи.Вы имеете право на получение IBR, если

сумма ежемесячного погашения, рассчитанная по IBR, будет меньше ежемесячной суммы

рассчитывается согласно 10-летнему стандартному плану погашения. Если вы платите по IBR за

25 лет и соответствие другим требованиям, у вас может быть любой остаток вашего кредита (ов)

отменен. Кроме того, если вы работаете на государственной службе и снизили выплаты по кредиту

через IBR оставшийся баланс после 10 лет работы на государственной службе может быть

отменен.Вы можете связаться с владельцем ссуды или обслуживающим ее лицом, либо посетить сайт www.studentaid.ed.gov для получения более подробной информации о Плане погашения с учетом дохода.

Погашение с учетом дохода (только для ссуд по программе FFELP)

Ваши выплаты ежегодно корректируются в зависимости от вашего дохода.Поскольку ваш доход колеблется,

так делают ваши платежи. В зависимости от размера долга и вашего ежемесячного дохода вы

может быть предоставлено до 15 лет для погашения кредита. Ваши ежемесячные платежи должны быть на

минимум размер ежемесячных процентов.

Почти 1 миллиард фунтов невыплаченных студенческих ссуд остается невыплаченным, поскольку выпускники не могут погасить долг

МИЛЛИАРД фунтов невыплаченных студенческих ссуд остается непогашенным, поскольку умные студенты не выплачивают свои долги.

Шестьдесят тысяч выпускников, которые учились в Великобритании, оставили чиновников, отчаянно пытаясь вернуть деньги.

1

Почти 1 миллиард фунтов стерлингов невыплаченных студенческих ссуд остается невыплаченным, поскольку выпускники не могут выплатить свой долг Кредит: Гетти — участник Официальные лица выяснили, что 42000 домашних студентов исчезли с радаров из-за 758 миллионов фунтов стерлингов — около 18000 фунтов стерлингов каждый

Есть еще 18 000 «пропавших без вести» студентов из стран ЕС, которые также должны 214 миллионов фунтов стерлингов.

Большинство из них, возможно, путешествуют или живут за границей и не предоставили информацию в Студенческую ссудную компанию.

За последние четыре года количество пропавших без вести выпускников в Великобритании почти удвоилось с 22 000.

В настоящее время 8,1 миллиона человек взяли кредиты в SLC. В прошлом году парламентский комитет заявил, что его общий объем кредитов может вырасти до более чем 1 триллиона фунтов стерлингов в течение следующих двадцати пяти лет.

Британские университеты и наша некомпетентная система студенческих ссуд создали золотой век для мошенников

Кристофер Макговерн, председатель Кампании за настоящее образование

Кристофер Макговерн, председатель Кампании за реальное образование, сказал: «Британские университеты и наша некомпетентная система студенческих ссуд создали золотой век для мошенников.

«Между тем британские школы заявляют, что у них закончились деньги».

Представитель SLC сказал: «Только 4% текущих клиентов компании по выплате студенческих ссуд находятся за границей, и подавляющее большинство из них полностью соблюдают условия своего кредита.

«Все заемщики с самого начала подписывают условия и положения, требующие от них информировать SLC, если они находятся за границей более трех месяцев.

РАЗБЛОКИРОВКА НА УРОВНЯХ

Правила изоляции будут смягчены в марте, но без выхода из «Большого взрыва», говорит Доминик Рааб Эксклюзив

УГОЛОВНАЯ НЕУДАЧА

Великобритания депортировала на 4000 иностранных преступников меньше в 2020 году, несмотря на клятву Пателя Министр жилищного строительства уволился, чтобы заботиться о семье после получения «разрушительных новостей» КРИЗИС В КИТАЕ

Борис Джонсон столкнулся с восстанием тори, поскольку депутаты требуют, чтобы Китай столкнулся с торговыми санкциями «НЕЧТО« Женщина

, изнасилованная депутатом парламента », упала дело без надлежащего расследования ИЗБАВИТЬСЯ, РИСИ

Муниципальный налог на металлолом и гербовый сбор, Риши Сунак призвал к плану, подкрепленному 100000 «Там, где это возможно, небольшой процент дипломированных заемщиков, которые этого не делают, преследуются SLC и, при необходимости, агентствами по взысканию долгов, действующими от нашего имени.

Погасить. Руки пытаются сохранить деньги. Бизнес-план — Здание для сдачи в арендуОнлайн-кредит Futuro ИллюстрацияБанковские ссуды как денежный потокЛичное бюджетное облако словЛичное бюджетное слово облакоВекторный долг бизнесмен цепи или деньги, EPS10 Значок кредитной картыКалендарь с долларами, обозначающими значок погашения ссудыКалендарь с долларами, обозначающими значок погашения ссудыКалендарь с долларами, обозначающими значок погашения ссуды Значок концепции по умолчанию.Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Вектор изолированных контур RGB цветовой рисунок Значок быстрого кредита онлайн на белом Значок тонкой линии финансового календаря Значок концепции по умолчанию. Экономический кризис, иллюстрация тонкой линии идеи чрезвычайной финансовой ситуации. Невозможность погашения долга, разрыв кредитного договора. Вектор изолированных контурный рисунок цвета RGB. Редактируемый ход: Быстрый заем онлайн, значок линии.

Погасить. Руки пытаются сохранить деньги. Бизнес-план — Здание для сдачи в арендуОнлайн-кредит Futuro ИллюстрацияБанковские ссуды как денежный потокЛичное бюджетное облако словЛичное бюджетное слово облакоВекторный долг бизнесмен цепи или деньги, EPS10 Значок кредитной картыКалендарь с долларами, обозначающими значок погашения ссудыКалендарь с долларами, обозначающими значок погашения ссудыКалендарь с долларами, обозначающими значок погашения ссуды Значок концепции по умолчанию.Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Вектор изолированных контур RGB цветовой рисунок Значок быстрого кредита онлайн на белом Значок тонкой линии финансового календаря Значок концепции по умолчанию. Экономический кризис, иллюстрация тонкой линии идеи чрезвычайной финансовой ситуации. Невозможность погашения долга, разрыв кредитного договора. Вектор изолированных контурный рисунок цвета RGB. Редактируемый ход: Быстрый заем онлайн, значок линии. Значок концепции банкротства. Бизнес коллапс, корпоративный кризис идея тонкая линия иллюстрации.Невозможность погашения задолженности юридического лица, предприятия. Вектор изолированных контурный рисунок цвета RGB. Редактируемый ход Значок быстрой ссуды на белом значке концепции по умолчанию. Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Векторный контурный рисунок цвета RGBHello! Есть набор иконок облачных технологий. Мы посвящаем себя предоставлению вам лучших векторных изображений в Интернете. Отлично проведите время, используя этот дизайн. Наслаждайтесь! Значок концепции оплаты процентной ставки.Идея элемента платежа по ипотеке тонкая линия иллюстрации. Дополнение к погашению основного долга. Кредит на дом. Вектор изолированных контурный рисунок цвета RGB. Редактируемый штрих Есть набор иконок облачных технологий. Мы посвящаем себя предоставлению вам лучших векторных изображений в Интернете. Отлично проведите время, используя этот дизайн.

Значок концепции банкротства. Бизнес коллапс, корпоративный кризис идея тонкая линия иллюстрации.Невозможность погашения задолженности юридического лица, предприятия. Вектор изолированных контурный рисунок цвета RGB. Редактируемый ход Значок быстрой ссуды на белом значке концепции по умолчанию. Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Векторный контурный рисунок цвета RGBHello! Есть набор иконок облачных технологий. Мы посвящаем себя предоставлению вам лучших векторных изображений в Интернете. Отлично проведите время, используя этот дизайн. Наслаждайтесь! Значок концепции оплаты процентной ставки.Идея элемента платежа по ипотеке тонкая линия иллюстрации. Дополнение к погашению основного долга. Кредит на дом. Вектор изолированных контурный рисунок цвета RGB. Редактируемый штрих Есть набор иконок облачных технологий. Мы посвящаем себя предоставлению вам лучших векторных изображений в Интернете. Отлично проведите время, используя этот дизайн. Креативные рекламные плакаты ссудного финансирования с набором индикаторов, диапазонов и датчиков VectorCredit. Измерение уровня ссуды, отображение финансового давления. Баннер концепций слова по умолчанию. Финансовый кризис, невыплата экономической задолженности, отказ.Инфографика с линейными значками на фиолетовом фоне. Изолированная типография. Векторный контур RGB цветная иллюстрацияКалькулятор кредита Креативный продвижение баннер Значок концепции вектора по умолчанию. Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Вектор изолированных контурный рисунок цвета RGB. Редактируемые инсульта Финансовая деятельность мелом белый значок на черном фоне. Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов.Изолированные векторные иллюстрации доске значок быстрой ссуды, значок линии вектор Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов.

Креативные рекламные плакаты ссудного финансирования с набором индикаторов, диапазонов и датчиков VectorCredit. Измерение уровня ссуды, отображение финансового давления. Баннер концепций слова по умолчанию. Финансовый кризис, невыплата экономической задолженности, отказ.Инфографика с линейными значками на фиолетовом фоне. Изолированная типография. Векторный контур RGB цветная иллюстрацияКалькулятор кредита Креативный продвижение баннер Значок концепции вектора по умолчанию. Экономический кризис, идея финансовой проблемы тонкая линия иллюстрации. Проблемы с оплатой, невозможность или отказ в выплате долга. Вектор изолированных контурный рисунок цвета RGB. Редактируемые инсульта Финансовая деятельность мелом белый значок на черном фоне. Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов.Изолированные векторные иллюстрации доске значок быстрой ссуды, значок линии вектор Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов. Экономическая деятельность. Цветовые стили линейного черного и RGB. Изолированные векторные иллюстрации значок концепции банкротства. Бизнес коллапс, корпоративный кризис идея тонкая линия иллюстрации. Невозможность погашения задолженности юридического лица, предприятия. Вектор изолированных контур RGB цветной рисунок Значок быстрого кредита для веб-значка концепции сокращения срока кредита. Иллюстрация тонкой линии идеи выгоды рефинансирования ипотеки.Ежемесячные выплаты. Внесение большего первоначального взноса. Вектор изолированных контурный рисунок цвета RGB. Редактируемый strokeMan держит в руке мешок с деньгами. Выдача кредита, погашение долга перед банком, экономические правонарушения. Значок концепции оплаты основных платежей. Идея элемента платежа по ипотеке тонкая линия иллюстрации. Погашение кредита. Уменьшение задолженности. Кредиты с более низкой процентной ставкой. Вектор изолированных контур RGB цвет рисунок Значок концепции по умолчанию с текстом. Шаблон векторной страницы PPT.

Экономическая деятельность. Цветовые стили линейного черного и RGB. Изолированные векторные иллюстрации значок концепции банкротства. Бизнес коллапс, корпоративный кризис идея тонкая линия иллюстрации. Невозможность погашения задолженности юридического лица, предприятия. Вектор изолированных контур RGB цветной рисунок Значок быстрого кредита для веб-значка концепции сокращения срока кредита. Иллюстрация тонкой линии идеи выгоды рефинансирования ипотеки.Ежемесячные выплаты. Внесение большего первоначального взноса. Вектор изолированных контурный рисунок цвета RGB. Редактируемый strokeMan держит в руке мешок с деньгами. Выдача кредита, погашение долга перед банком, экономические правонарушения. Значок концепции оплаты основных платежей. Идея элемента платежа по ипотеке тонкая линия иллюстрации. Погашение кредита. Уменьшение задолженности. Кредиты с более низкой процентной ставкой. Вектор изолированных контур RGB цвет рисунок Значок концепции по умолчанию с текстом. Шаблон векторной страницы PPT. Чрезвычайное положение в экономике, невыплата долга.Брошюра о финансовом кризисе, журнал, элемент дизайна буклета с линейными иллюстрациями Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов. Символ силуэта на пустом пространстве. Вектор изолированных иллюстрация Быстрый заем онлайн, значок тонкой линии

Чрезвычайное положение в экономике, невыплата долга.Брошюра о финансовом кризисе, журнал, элемент дизайна буклета с линейными иллюстрациями Денежный поток. Вложение денег. Кассовые операции. Получение и погашение краткосрочных кредитов. Символ силуэта на пустом пространстве. Вектор изолированных иллюстрация Быстрый заем онлайн, значок тонкой линии

Но всегда будут определенные расходы, которые вы сочтете необходимыми, а другие — нет.

Но всегда будут определенные расходы, которые вы сочтете необходимыми, а другие — нет. «Моими основными расходами были аренда, коммунальные услуги, ссуды, мой телефонный счет, Интернет, еда, оплата автомобиля и страхование».

«Моими основными расходами были аренда, коммунальные услуги, ссуды, мой телефонный счет, Интернет, еда, оплата автомобиля и страхование».

Выплата кредита

Вариант постепенного погашения

Ваши платежи сначала будут низкими, а затем будут увеличиваться, как правило, каждые два года. Вы должны полностью погасить кредит в течение 10 лет. Как минимум, ваши платежи должны покрывать проценты, которые накапливаются по вашим кредитам между платежами. Этот план разработан специально лицам с относительно низкими текущими доходами (например, недавним выпускникам колледжей) которые ожидают увеличения своих доходов в будущем.Однако в конечном итоге вы заплатите больше для вашего кредита с этим вариантом, чем со стандартным планом, потому что больше процентов накапливается в первые годы действия плана, когда ваш непогашенный кредит баланс больше, а ваш ежемесячный платеж меньше.

Расширенная возможность погашения

Если вы заемщик FFEL, для участия в этом плане у вас не должно быть непогашенных остаток по ссуде по программе FFEL по состоянию на 7 октября 1998 г. или на дату получения вами кредит по программе FFEL после 7 октября 1998 г., и у вас должно быть более 30 000 долларов США в непогашенные кредиты программы FFEL.Если вы заемщик прямого кредита, у вас не должно быть непогашенный остаток по прямому кредиту на 7 октября 1998 г. или на дату получения вами прямой заем после 7 октября 1998 г., и у вас должна быть непогашенная задолженность на сумму более 30 000 долларов. Прямые займы. Это означает, например, что если у вас есть непогашенный FFEL на сумму $ 35 000 Программные ссуды и непогашенные прямые ссуды на сумму 10 000 долл. США, вы можете выбрать расширенный план погашения ваших ссуд по программе FFEL, но не прямых ссуд.

Опция погашения на основе дохода (IBR)

Согласно IBR требуемый ежемесячный платеж ограничен суммой, предназначенной для быть доступным в зависимости от вашего дохода и размера семьи.Вы имеете право на получение IBR, если сумма ежемесячного погашения, рассчитанная по IBR, будет меньше ежемесячной суммы рассчитывается согласно 10-летнему стандартному плану погашения. Если вы платите по IBR за 25 лет и соответствие другим требованиям, у вас может быть любой остаток вашего кредита (ов) отменен. Кроме того, если вы работаете на государственной службе и снизили выплаты по кредиту через IBR оставшийся баланс после 10 лет работы на государственной службе может быть отменен.Вы можете связаться с владельцем ссуды или обслуживающим ее лицом, либо посетить сайт www.studentaid.ed.gov для получения более подробной информации о Плане погашения с учетом дохода.

Погашение с учетом дохода (только для ссуд по программе FFELP)

Ваши выплаты ежегодно корректируются в зависимости от вашего дохода.Поскольку ваш доход колеблется, так делают ваши платежи. В зависимости от размера долга и вашего ежемесячного дохода вы может быть предоставлено до 15 лет для погашения кредита. Ваши ежемесячные платежи должны быть на минимум размер ежемесячных процентов.

Есть еще 18 000 «пропавших без вести» студентов из стран ЕС, которые также должны 214 миллионов фунтов стерлингов.

Британские университеты и наша некомпетентная система студенческих ссуд создали золотой век для мошенников

Кристофер Макговерн, председатель Кампании за настоящее образование