Переменные затраты — это… Что такое Переменные затраты?

Переме́нные затраты (англ. variable costs) — виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

Виды переменных затрат

Примеры переменных затрат

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Зависимость типа издержек от объекта затрат

Понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат − склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат − себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости. В зависимости от объёмов производимой продукции будет меняться величина издержек на единицу продукции единственным аккумулятором в этой системе

Свойства прямых издержек

- Прямые издержки возрастают прямо пропорционально объёму производимой продукции и описываются уравнением линейной функции в которой b=0. Если издержки прямые, то при отсутствии производства они должны быть равны нулю, функция должна начинаться в точке 0. В финансовых моделях допускается использовать коэффициент b для отражения минимальной оплаты труда работников по причине простоя по вине предприятия и т. д.

- Линейная зависимость существует только для некоторого диапазона значений. Например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

Прямые и переменные издержки в законодательстве

Понятие прямых и переменных издержек присутствует в пункте 1 статьи 318 Налогового кодекса РФ. Они называются прямыми и косвенными расходами. Согласно налоговому законодательству, к прямым расходам, в частности, относятся:

- расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

- оплата труда производственного персонала;

- амортизация по основным производственным средствам.

Предприятие может включить в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.[1] Прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, а косвенные расходы — по мере их осуществления.

См. также

Примечания

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 14 мая 2011. |

dic.academic.ru

Постоянные и переменные затраты — что это такое

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

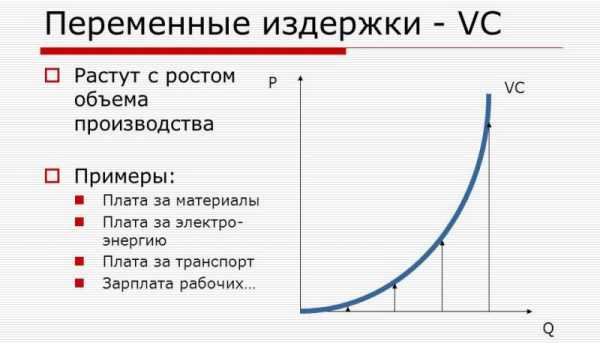

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Таким образом, общая сумма переменных расходов может быть рассчитана по формуле:

Рперем = С + ЗПП + Э + ТР + Х,

С – затраты на сырье;

ЗПП – зарплата производственного персонала с отчислениями;

Э – стоимость энергоресурсов;

ТР – транспортные расходы;

Х – иные переменные расходы, которые зависят от профиля деятельности компании.

Если предприятие производит несколько видов продукции в количествах W1 … Wn и в расчете на единицу продукции переменные расходы составляют Р1 … Рn, то общий объем переменных расходов составит:

Рперем = W1P1 + W2P2 + … + WnPn

Если организация оказывает услуги и производит оплату агентов (например, агентов по продажам) в процентах от объема реализации, то вознаграждение агентам относится к переменным затратам.

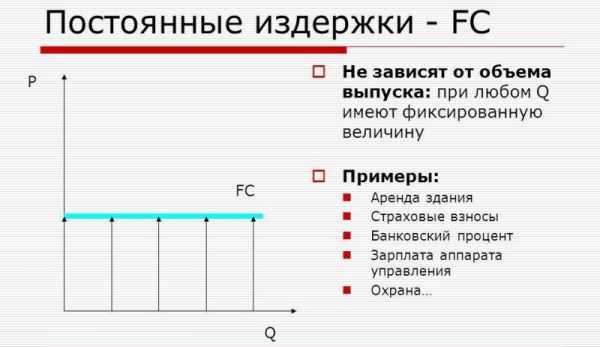

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

Н – налоги;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Постоянные и переменные затраты: что к ним относится

Любое предприятие, планирующее свою деятельность, должно составлять план доходов и расходов. Это необходимо для совершенствования деятельности – сокращения расходов и как следствие – увеличения прибыли. Поэтому владение полноценной информацией о затратах компании позволит не только рассчитать себестоимость продукции и спрогнозировать прибыль, но и получить данные о путях дальнейшего развития фирмы в том или ином направлении. В этой статье мы подробно объясним, что такое постоянные и переменные затраты и что они в себя включают.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (499) 350-44-96

Это быстро и бесплатно!

Постоянные и переменные затраты

Все затраты по источнику их происхождения могут быть подразделены на элементы постоянного и переменного характера:

- Постоянные издержки представлены такой статьей расходов, которая не имеет зависимости от объемов производства и не принимает участия в формировании себестоимости продукции. На протяжении длительного времени без влияния внешних обстоятельств такие расходы могут оставаться неизменными.

- Переменные издержки являются прямыми участниками формирования себестоимость продукции/товаров. То есть, размер таких расходов находится непосредственно под влиянием объема производства или продаж продуктов, товаров и работ. Если говорить о том, что относится к переменным затратам, то сюда можно включить расходы, которые имеют зависимость от объемов производства продукции.

Таким образом, постоянные и переменные затраты – это определенные статьи расходов, на которые влияют разные факторы.

Обратите внимание: постоянные затраты неизменны, пока на них не станут воздействовать внешние факторы, а переменные расходы зависят только от объема продукции, которую планируется изготовить, или же от количества товаров, которые предназначены к продаже.

Примеры обоих групп затрат

Рассмотрим более детально, что можно к примерам постоянных и переменных издержек в реальной деятельности предприятия.

Постоянные издержки

Как мы уже отмечали, они являются постоянными и не меняются под влиянием изменения объемов продукции.

Постоянные расходы включают в себя затраты на такие элементы, как:

- Арендная плата. Пожалуй, этот пример является самым распространенным среди всех групп постоянных расходов. Ведь аренда – это фактически такой элемент, который можно встретить в абсолютно любом виде предпринимательства. При аренде офиса, склада, торгового помещения или цеха основная обязанность предпринимателя заключается в своевременной выплате ренты. Этот фактор не имеет никакой зависимости от его объемов продаж и от заработка. Если предприниматель в отчетном периоде не заработал ни рубля, он все равно обязан сделать выплату, иначе арендодатель будет вынужден расторгнуть с ним договорные отношения.

- Заработная плата администрации. К таким сотрудникам принадлежат бухгалтер и управленческий аппарат, сюда же относится и заработная плата управленческого персонала. Постоянные затраты в связи с выплатой заработной платы – это все те элементы, которые направлены на оплату труда работников, работающих по повременной системе оплаты труда. Начисление и порядок выплат таких заработных плат традиционно не имеют зависимости о того, какие объемы продаж наблюдаются в рамках фирмы. Помимо этого, к данной статье можно отнести оклады сотрудников-сдельщиков – менеджеров, специалистов по продажам, агентов. Что касается процентной составляющей и сдельных элементов, то они относятся к переменной части, поскольку имеют прямую зависимость непосредственно от объемов продаж.

- Амортизация оборудования, техники, машин. Это классический пример затрат постоянного характера, поскольку оборудование изнашивается, устаревает, не зависимо от объемов произведенного продукции или проданных товаров.

- Оплата услуг, которые необходимы для совершенствования общего управления предприятия. Например, это имеет отношение к оплате коммунальных услуг – электрической энергии, воды, интернета. А также к перечню услуг относятся услуги банков, организаций по охране и так далее.

- Налоговые выплаты. В качестве налогооблагаемой базы выступают статистические объекты – налог на землю, имущественные права, социальные выплаты, которые уплачиваются из сумм заработных плат работников. Хороший и классический пример постоянных затрат – ЕНВД, сборы за то, чтобы предприятию разрешили вести торговую деятельность.

Обратите внимание: как следует из вышесказанного, постоянные затраты не имеют зависимости от объемов производства.

Преимущества таких расходов в том, что их величина фиксирована, поэтому позволяет спланировать бюджет компании и составить баланс с прогнозом. Недостатки заключаются в том, что при отсутствии у компании прибыли в отчетном периоде такие затраты все равно придется понести.

Переменные издержки

В отличие от предыдущей статьи расходов, данные элементы принимают непосредственное участие в производстве продукции. Рассмотрим основные составляющие данной статьи.

Итак, к переменным расходам относятся:

- Средства, идущие на оплату трудовых достижений работников, находящихся на сдельной оплате труда. То есть чем больше товаров и услуг произвели эти сотрудники, тем больше придется понести расходов на их поощрения и выплаты мотивирующего характера.

- Стоимость, уплачиваемая за приобретение сырья, материалов, комплектующих элементов, которые используются для изготовления продукции. Чем больший объем продукции планируется произвести на предприятии, тем больше потребуется затрат.

- Процентные отчисления. Они осуществляются в сторону менеджеров, агентов и специалистов в области продаж, поскольку их количество зависит непосредственно от объема реализованной продукции, товаров и услуг.

- Налоговые выплаты на объемы производства. К данным типам налогов можно отнести акцизы, налоги при УСН, ЕСН.

- Оплата услуг сторонних компаний, которые также уплачиваются исходя из объемов реализации компании. Это услуги непосредственно транспортных компаний, организаций по перевозке продукции, услуги посреднических фирм, комиссионные вознаграждения и так далее.

- Затраты, связанные со стоимостью электрической энергии, топливных ресурсов, что непосредственно относится к производственной деятельности. Данные затраты имеют прямую зависимость от объемов изготовления или от количества оказанных услуг. Если рассматривать стоимость электроэнергии, которая используется в офисе или в здании административного характера, а также расходы на топлива, то эти затраты имеют отношение к статье постоянных расходов.

Понимание сути обоих групп затрат является важным для того, чтобы наладить и обеспечить грамотное и качественное управление бизнесом, чтобы он был прибыльным. Переменные расходы имеют преимущества, поскольку понеся их, предприятие может рассчитывать на получение прибыли. Постоянные же затраты – своего рода бремя для предпринимателя. Далее, рассмотрим, почему так происходит.

Взаимозависимость затрат

Взаимоотношения между обеими группами затрат имеет масштабный характер. Их отношение друг к другу с наличием некоторых других показателей – это точка безубыточности предприятия. То есть тот объем реализации, который должна делать фирма, чтобы «оставаться на плаву» или иметь нулевую прибыль (когда расходы полностью покрыты доходами, и их разность равна нулю).

Она рассчитывается по определенному алгоритму:

Точка безубыточности = Постоянные затраты / (Цена – переменные затраты).

В данном равенстве можно заметить, что потребуется производить такой объем продукции и по такой цене, которая обеспечит покрытие постоянных расходов, являющихся фиксированными. Конечно, для получения прибыли можно установить слишком высокие цены, однако если у конкурентов они будут выгодно отличаться, то покупатель предпочтет их продукцию / товары.

Обратите внимание: основной способ стабилизировать ситуацию с расходами и нарастить объемы прибыли – повышение продаж и сокращение затрат.

Учет постоянных и переменных расходов помогает правильно составить производственный план и минимизировать убытки

Итак, мы рассмотрели, что относится к постоянным затратам предприятия и убедились, что эти расходы не зависят от объема изготовленной продукции или проданных товаров. Они являются тяжким бременем, поэтому для улучшения ситуации требуется рассмотреть возможные пути их сокращения.

В условиях конкуренции дать 100%-ю гарантию того, что занятый сегмент будет постоянным, проблематично. Возможно, потребуется значительно увеличить расходы на рекламу и на продвижение продукции на рынке, а это также имеет отношение к постоянным затратам. В результате получится замкнутый круг: ведь увеличив расходы на рекламу с целью повышения объема продаж, одновременно происходит увеличение издержек. Самое главное – это эффективность рекламы, если действия эффективны, то расходы на нее покроются полученной прибылью. Если этого не наблюдается, может образоваться убыток.

Баланс затрат важно беречь с самого начала деятельности фирмы. Это связано с тем, что на ранних этапах может катастрофически недоставать определенных ресурсов. Чтобы не пришлось брать кредиты, займы и задолженности, придется сделать баланс рациональным с экономической позиции.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (499) 350-44-96

Это быстро и бесплатно!

vashbiznesplan.ru

Постоянные и переменные затраты

Существует несколько классификаций затрат. Наиболее часто затраты делят на постоянные и переменные. Расскажем, что относится к каждому виду затрат и приведем примеры.

О чем эта статья:

Классификация затрат

Все затраты предприятия по их зависимости от объемов производства можно разделить на постоянные и переменные.

Постоянные затраты – это расходы компании, которые не зависят от объема производства, продажи и т.д. Это затраты, которые необходимы для нормальной работы компании. Например, арендная плата. Сколько бы магазин не продавал товаров, аренда – это величина постоянная в месяц.

Переменные затраты, наоборот, зависят от объема производства. Например, это зарплата продавцов, которая выражается в процентах от продаж. Чем больше реализации будет у компании, тем больше продаж.

Постоянные затраты на единицу продукции при увеличении объема производства уменьшаются, а при снижении темпов продаж, наоборот, увеличиваются. Переменные затраты остаются всегда неизменными в расчете на единицу товара.

Экономисты называют такие затраты условно-постоянными и условно-переменными. Например, арендная плата не может бесконечно быть независимой от объема производства. Все равно в какой-то момент производственной площади будет недостаточно и потребуется помещение больше.

То есть можно говорить о том, что условно-переменные расходы напрямую связаны с основной деятельностью, в то время как условно-постоянные имеют отношение больше к деятельности предприятия в целом, к его функционированию.

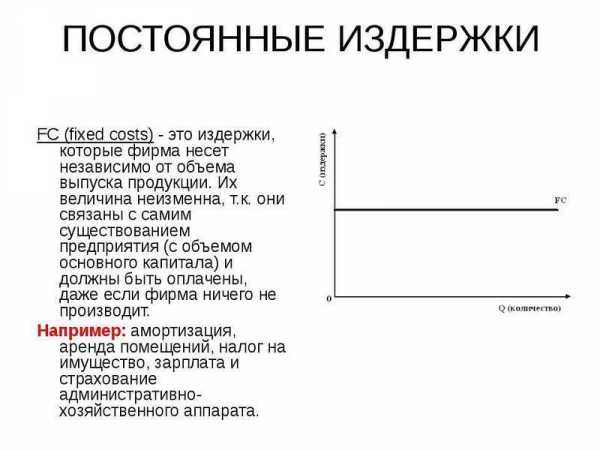

Постоянные затраты

К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции существенно не меняется. То есть эти расходы возникают даже при простое организации. Это общехозяйственные, общепроизводственные расходы. Такие расходы будут существовать всегда, пока предприятие осуществляет свою хозяйственно-финансовую деятельность. Они есть вне зависимости от того, получает ли оно доход или нет.

Даже если у организации существенно не изменяется объем производства, то постоянные затраты все равно могут меняться. Во-первых, меняется технология производства – требуется закупать новое оборудование, обучать персонал и т. д.

Что входит в постоянные затраты (примеры)

1. Зарплата управленческого персонала: главного бухгалтера, финансового директора, генерального директора и т.д. Зарплаты этих сотрудников – чаще всего оклад. Конечно, два раза в месяц работники получают эти деньги независимо от того, насколько эффективно работает организация, и получают ли учредители прибыль (

2. Страховые взносы компании с зарплаты управленческого персонала. Это обязательные платежи с зарплаты. По общему правилу взносы составляют 30 процентов + взносы в ФСС от несчастных случаев на производстве и проф. заболеваний.

3. Аренда и коммунальные услуги. Расходы на аренду никак не зависят от прибыли и выручки компании. Ежемесячно требуется перечислять деньги арендодателю. Если компания не выполнит это условие арендного договора, то собственник помещения может расторгнуть договор. Тогда есть вероятность, что на какое-то время потребуется свернуть бизнес.

4. Кредитные и лизинговые платежи. В случае необходимости компания берет деньги у банка в долг. Расплачиваться с кредитным учреждением требуется каждый месяц. То есть независимо от того, в прибыль компания сработала или в убыток.

5. Траты на охрану. Такие траты зависят от площади охраняемых помещений, уровня охраны и т.д. А вот от объема производства они не зависят.

6. Расходы на рекламу и продвижение товара. Почти каждая компания тратит деньги на продвижение продукта. Косвенно есть зависимость между рекламой и объемом продаж, а, соответственно, и производства. Но считается, что это независимые друг от друга величины.

Часто возникает вопрос, амортизация – это постоянные или переменные затраты? Считается, что постоянные. Ведь компания начисляет каждый месяц амортизацию независимо от того, получила она доход или нет.

Но вместе с тем, нельзя считать, что амортизация никак не зависит от объема сбыта. Чем больше компания производит и продает, тем больше производственных мощностей ей требуется. А значит, возрастает количество основных средств.

Переменные затраты

Эта траты компании, которые находятся в прямой зависимости от объема производства. Например, расходы на товар. Чем больше компания продает, тем больше продукции она закупает.

Чаще всего переменные затраты возникают, когда у компании появляется доход. Ведь часть полученного дохода предприятие тратит на покупку товара, сырья и материалов для изготовления продукции и т.д.

Что относится к переменным затратам (примеры)

- Затраты на товар для перепродажи. Тут прослеживается прямая зависимость: чем больше у компании объемы продаж, тем больше требуется закупать товаров.

- Сдельная часть оплаты труда продавцов. Чаще всего у менеджеров по продажам зарплата состоит из двух частей – оклад и проценты с продаж. Проценты – это переменные затраты, ведь они напрямую зависят от объема продаж.

- Налоги на доходы: налог на прибыль, налог по упрощенке и т.д. Эти платежи напрямую зависят от полученной прибыли. Если у компании нет дохода, то она и не будет платить такие налоги.

Зачем делить затраты на постоянные и переменные

Предприятия разделяют постоянные и переменные затраты для анализа работы. На основе значений этих затрат определяют точку безубыточности. Ее также называют точкой покрытия, точкой критического объема производства и т.д. Это ситуация, когда фирма работает «в ноль» – то есть доходы покрывают все ее расходы – постоянные и переменные.

Выручка = Постоянные расходы + Переменные расходы общие

Чем больше постоянные расходы, тем выше точка безубыточности у фирмы. А значит, требуется больше реализовывать товара, чтобы работать как минимум без убытка.

Исходя из этой формулы, можно рассчитать безубыточный объем продаж:

Цена × Объем = Постоянные расходы + Переменные расходы на единицу × Объем

Объем = Постоянные расходы / (Цена – переменные расходы на единицу)

где объем – это безубыточный объем реализации.

Рассчитывая этот показатель, компания может выяснить, сколько ей необходимо продавать, чтобы начать получать прибыль.

Также компании рассчитывают маржинальный доход – разнице между выручкой и переменными затратами. Маржинальный доход показывает, на сколько организация покрывает постоянные расходы.

Методические рекомендации по управлению финансами компании

fd.ru

Переменные затраты

Переменные затраты (англ. variable cost, VC) — затраты, величина которых зависит от объема выпуска продукции. Переменные затраты противопоставляются постоянным затратам, которые в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Переменные затраты — это издержки, размер которых изменяется пропорционально изменению объема производства продукции. К переменным затратам относятся: сырье и материалы, оплата труда производственных рабочих, закупаемые изделия и полуфабрикаты, топливо и электроэнергия на производственные нужды и прочие.

Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции. Кроме прямых производственных затрат переменными считаются некоторые виды косвенных затрат, такие как: затраты на инструменты, вспомогательные материалы и прочие. В расчете на единицу продукции переменные затраты остаются постоянными, несмотря на изменения объема производства.

Понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат — склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат — себестоимость произведенной и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести ее к объекту затрат — себестоимости. В зависимости от объемов производимой продукции будет меняться величина общих издержек на единицу продукции.

В соответствии с международными стандартами финансовой отчетности существует две группы производственных переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты:

- Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учета отнести непосредственно на себестоимость конкретных изделий.

- Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объема деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Различают пропорционально-переменные, регрессивно-переменные и прогрессивно-переменные затраты.

- Пропорциональные затраты увеличиваются теми же темпами, что и объем выпуска и реализации продукции. Например, при увеличении объема производства на 10% пропорциональные затраты возрастут на 10%.

- Регрессивно-переменные затраты — темпы их роста отстают от темпов роста объемов. Например, при увеличении объема производства на 10% затраты могут вырасти лишь на 7%.

- Прогрессивно-переменные затраты растут быстрее объемов. Например рост объема производства на 10% сопровождается увеличением затрат на 15%.

discovered.com.ua

1.2. Переменные затраты.

Переменные затраты — это затраты, зависящие от объема производства.

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных затрат первой группы являются:

— Расходы на сырьё и основные материалы;

— Затраты на энергию, топливо;

— Заработная плата рабочих, осуществляющих производство продукции с начислениями на неё.

Примерами переменных затрат второй группы являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Констатация зависимости затрат от объема производства свидетельствует лишь том, что переменные затраты возрастают одновременно с его увеличением, и оборотом при этом степень «чувствительности» затрат к изменению масштабов производств» может быть различной.

В соответствии с данным определением различают пропорциональные, прогрессивные и дегрессивные затраты.

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня производства в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной в определенной области релевантности. Примерами краткосрочных переменных производственных затрат являются сдельный труд, основные материалы и энергия, необходимая для станков. Предполагается, что эти затраты колеблются прямо пропорционально объему производственной деятельности в пределах определенного уровня производства или деятельности. Например, к переменным непроизводственным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от объема выручки с продажи; стоимость горючего, зависящая от преодоленного расстояния (в км).

Пропорциональные затраты изменяются прямо пропорционально объему производства. Если общая кривая затрат носит линейный характер, пропорциональным затратам соответствуют предельные затраты.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части. К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими быстрее, чем объем производства, и дегрессирующими, если величина прироста их суммы меньше, чем изменение количества продукции.

Абсолютная сумма прогрессирующих расходов в течение избранного периода возрастает более высокими темпами, чем количество продукции. Увеличение объема производства достигается при этом за счет дополнительных против обычных (т.е. пропорциональных) затрат. К прогрессирующим расходам относятся, например, доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в ночные часы и дни праздников, оплата за время вынужденных простоев. Из приведенного перечня видно, что в большинстве случаев подобные расходы вызываются нарушением планомерности и ритмичности производства и нетипичны для нормально работающего предприятия.

Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт производственного оборудования, ценных инструментов и транспортных средств, стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии; затраты топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии на приведение в движение производственных механизмов; расходы на внутризаводское перемещение грузов; премиальные выплаты за выполнение плана по выпуску продукции. С ростом объема производства эти расходы увеличиваются, но не пропорционально количеству выпущенной продукции, а с некоторым замедлением, отставанием в темпах, а, следовательно, и в абсолютной сумме прироста издержек. Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском продукции, но и с обслуживанием производства и по степени зависимости от объема производства занимают промежуточное положение между постоянными и пропорциональными расходами.

Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие — пропорциональными. Однако такое допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов, так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции.

Так же переменные затраты могут квалифицироваться как условно-переменными являются расходы, изменяющиеся с изменением объёма производства. Увеличение объемов производства вызывает увеличение прямых расходов: сырья, заработной платы, топлива и других ресурсов. Однако такая зависимость не всегда является пропорциональной, так как увеличение объемов производства может обеспечиваться и за счет повышения производительности труда, лучшего использования производственных фондов, снижения материалоемкости продукции.

2. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа [Текст]: учебник / А.Д. Шеремет, Р.С. Сайфулин — М.: ИНФРА-М, 2003 Ук.соч. — 575с.

studfiles.net

Затраты — e-xecutive.ru

Затраты – это ресурсы или Деньги, которые предназначены или уже потрачены и приобретение определенных Товаров и услуг. Измерить затраты можно отдельно для любого вида или участка деятельности.

Затраты определяют объемы издержек, которые, в свою очередь, формируют себестоимость – важнейший из показателей, характеризующих эффективность производства. И поскольку управленческие решения в основном обращены в будущее, при организации управленческого учета менеджерам предприятий необходимо применять классификацию затрат.

Переменные и постоянные затраты

Это два основных типа издержек, каждый из которых определяется тем, меняются ли итоговые затраты в ответ на колебания объема или нет.

К переменным затратам относятся:

• Материалы

• Сдельная оплата основных рабочих

• Оплата электроэнергии на технологические нужды, комиссионные

• Транспортные расходы

• Заготовительные расходы

• Роялти

Постоянные затраты остаются неизменными вне зависимости от объемов производства:

• Аренда

• Коммунальные платежи

• Плата за освещение и отопление

• Заработная плата специалистов и служащих

• Амортизация

• Проценты по кредиту

• Страхование

В ряде случаев определить, к какому из типов относятся затраты, сложно или невозможно. Например, для какого периода затраты являются постоянными, но в конечном итоге возрастают или снижаются. В таких случаях можно говорить о некой промежуточной стадии.

Прямые и косвенные затраты

Прямые – это затраты, связанные с производством отдельных видов продукции, на себестоимость которых они могут быть непосредственно отнесены. Это сырье и основные материалы, полуфабрикаты, заработная плата производственных рабочих, электроэнергия.

К косвенным относят затраты, связанные с производством линеек продукции. Например, общецеховые расходы, общезаводские расходы, часть непроизводственных расходов. Их нельзя связать с данным продуктом или подразделением.

Затраты на продукт и затраты на период

Затраты на период указывают на потраченные средства и ресурсы в определенный производственный период (месяц, квартал). Сюда относятся административные и коммерческие расходы.

Затраты на продукт определяются затратами на материалы, входящие в состав произведенной продукции, трудозатратами, связанными с данным конкретным продуктом, и прочими затратами, связанными с процессом производства (косвенные расходы).

Общая сумма затрат на прямые материалы, прямой труд и прямые расходы формируют себестоимость единицы продукции. А прибавленные к ним доля данной единицы в косвенных затратах или накладных расходах, состоящих из косвенных материалов, косвенного труда и косвенных расходов, представляют собой общую себестоимость единицы продукции.

Для оценки запасов, стоимости производства и покупки единицы запасов используется также понятие производственной себестоимости: оно может включать в себя прямые и косвенные производственные затраты, но не включать затраты на реализацию и общеадминистративные расходы.

Капитальные затраты

Здесь также нужны подробные данные; практика общих сумм неприемлема.

Следует составить список конкретных проектов с указанием предполагаемой общей суммы капитальных расходов по каждому из них. Необходимо оценить сопряженные издержки, чтобы они не выпали из соответствующих бюджетов накладных расходов, например стоимости дополнительного программного обеспечения для приобретаемых персональных компьютеров. Нельзя упускать из виду оборудование, которое потребуется заменить, например имеющуюся телефонную станцию на более мощную, иначе возросшее количество звонков не сможет быть обработано должным образом.

Месяцы, когда поставщики будут выставлять счета на каждую очередную порцию капитальных затрат, необходимо выделить как особую часть детального бюджета. Можно подумать, что это чрезмерная детализация, однако это не так. Комбинация предполагаемого графика капитальных затрат и не совпадающих с ним потребностей бизнеса в оборотных средствах на протяжении года может превысить заемные возможности компании. Единственный способ избежать этого — планировать капитальные расходы по месяцам.

Каждый менеджер должен понимать, что включение проекта в одобренный план капитальных вложений никоим образом не означает автоматического санкционирования затрат. В большинстве компаний справедливо требуют, чтобы по каждому проекту капитальных вложений, превышающему установленный лимит, было представлено на одобрение подробное технико-экономическое обоснование. С другой стороны, нелепо в разгар бюджетного года говорить менеджеру, что расходы по какому-то проекту не будут санкционированы, поскольку его нет в плане. Несомненно, если обстоятельства или приоритеты изменились, предлагаемый проект следует одобрить при условии, что какие-то другие статьи капитальных расходов на равноценную величину будут вычеркнуты.

Бюджет денежных средств

Для многих видов бизнеса денежные средства планировать труднее, чем прибыль. Даже когда фактические продажи месяц за месяцем находятся в полном соответствии с бюджетом, нет гарантии, что покупатели оплатят счета в сроки, запланированные в бюджете. Тем не менее бюджет денежных средств, несмотря на его неизбежную неточность, является самым важным из всех финансовых планов. При этом годовой бюджет денежных средств совершенно недостаточен, если нет дальнейшей детализации. Бюджет должен просчитываться месяц за месяцем, ибо в течение года возможны широкие колебания в размерах необходимого овердрафта.

Должна быть включена каждая статья денежных средств, в частности:

- деньги, полученные от покупателей, исходя из запланированных в бюджете сроков оплаты;

- проценты к оплате или получению;

- платежи поставщикам — исходя из запланированных в бюджете сроков оплаты с момента получения счетов;

- оплата труда и другие расходы по линии персонала, например пенсии и взносы обязательного cтрахования;

- капитальные затраты по месяцам.

Необходимо включить квартальные, полугодовые и годовые платежи, в частности:

- плату за аренду и лизинг,

- местные налоги,

- промежуточный и итоговый дивиденды,

- предоплату налога на корпорации,

- налог на корпорации,

- платежи страхования,

- премиальные выплаты.

Помесячная разбивка бюджета

Очевидно, что подготовка месячных бюджетов денежных средств означает, что годовые продажи необходимо планировать по месяцам, так же как текущие и капитальные расходы. Такой месячный анализ часто называют составлением календаря или фазированием бюджета.

Месячный календарь продаж должен быть максимально точным. У многих компаний наблюдаются сезонные колебания продаж, вызванные разнообразными факторами. Это необходимо учитывать. К счастью, история может стать надежным ориентиром для помесячной разбивки плана продаж.

Полезным занятием является расчет процента годовых продаж, который имел место в каждом месяце на протяжении трех последних лет. Графики могут оказаться достаточно похожими, чтобы служить надежным ориентиром для планируемого года.

Аналогичным образом, планируемая годовая прибыль должна быть расписана по месяцам для того, чтобы знать, находится ли компания на пути к ее достижению, или нет; поквартальные данные не дают достаточно раннего предупреждения о снижении прибыли.

Прочие классификации

Описанными выше способами классификация затрат не исчерпывается. Их также можно разделять исходя из следующих признаков:

• по составу: фактические и плановые;

• по степени усреднения: общие, средние;

• по функциям управления: производственные, административные, коммерческие;

• по тому, можно ли исключить или нельзя: устранимые, неустранимые.

Ссылки

- «Снижаем инвестиционные затраты»

- «Доколе можно учиться управлению затратами?»

- Игорь Молчанов, Андрей Мицкевич: Управление затратами на основе промышленного аудита

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru