Переменные затраты | BRP ADVICE

Переменные затраты: анализ, виды, примеры, формулы

Переменные затраты: что входит, как посчитать, как анализировать, формулы и примеры Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Переменные затраты

Записаться на бесплатный семинар по учету и отчтености

BRP ADVICE проводит бесплатные семинары по учету и отчетности.

Каждый месяц в Санкт-Петербурге.

Предварительная регистрация обязательна.

Заполните форму ниже, чтобы получить персональное приглашение на семинар.

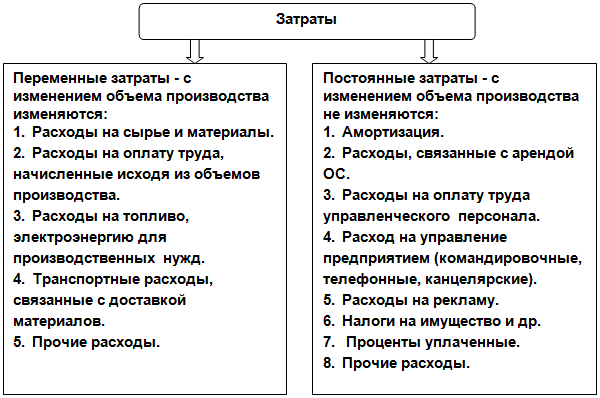

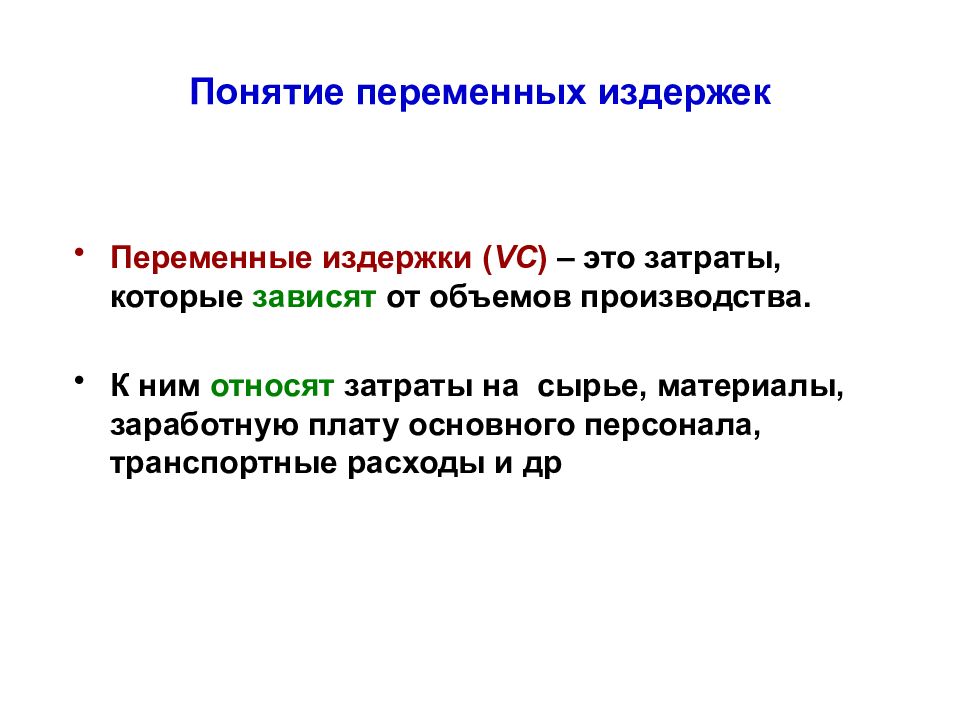

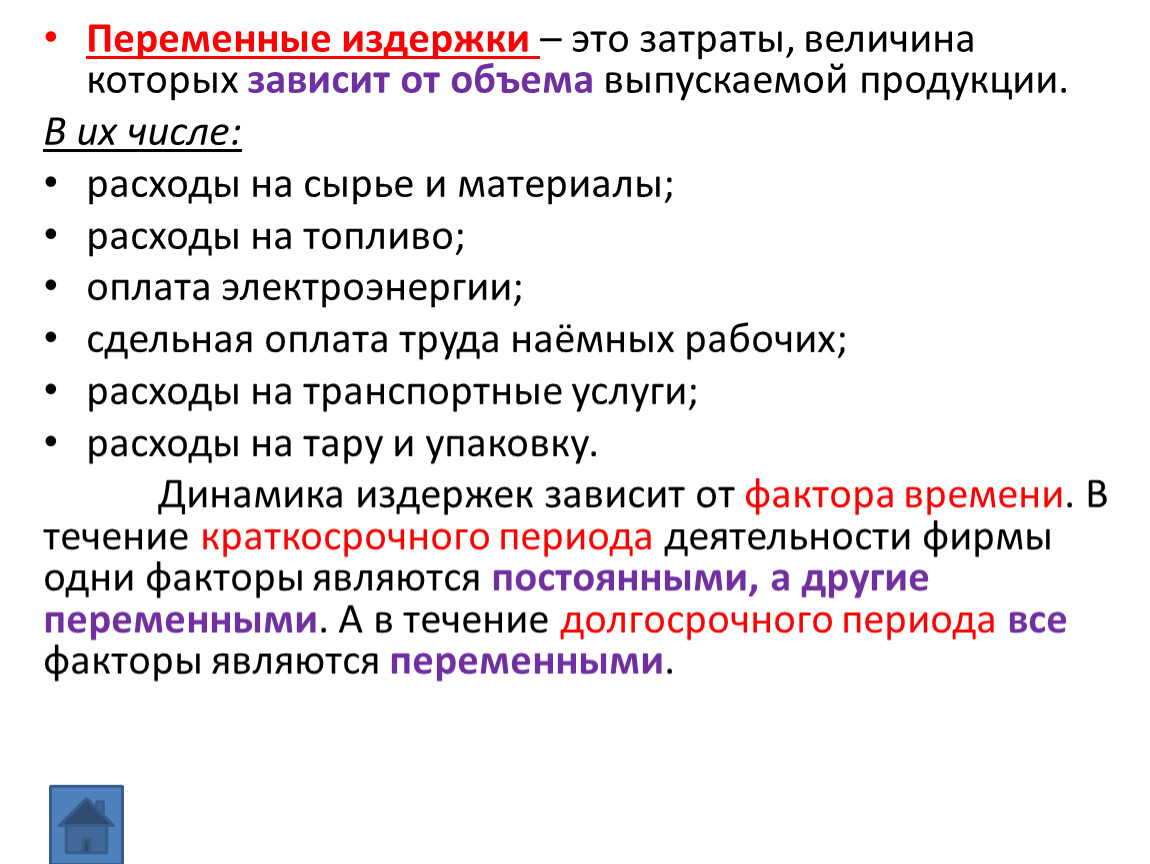

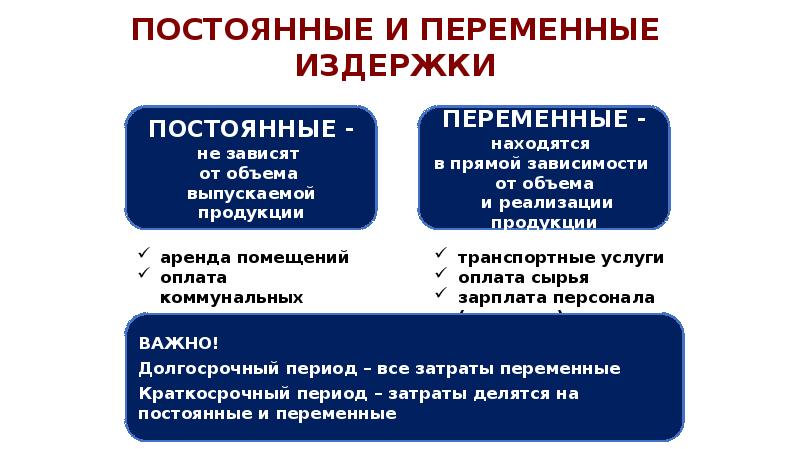

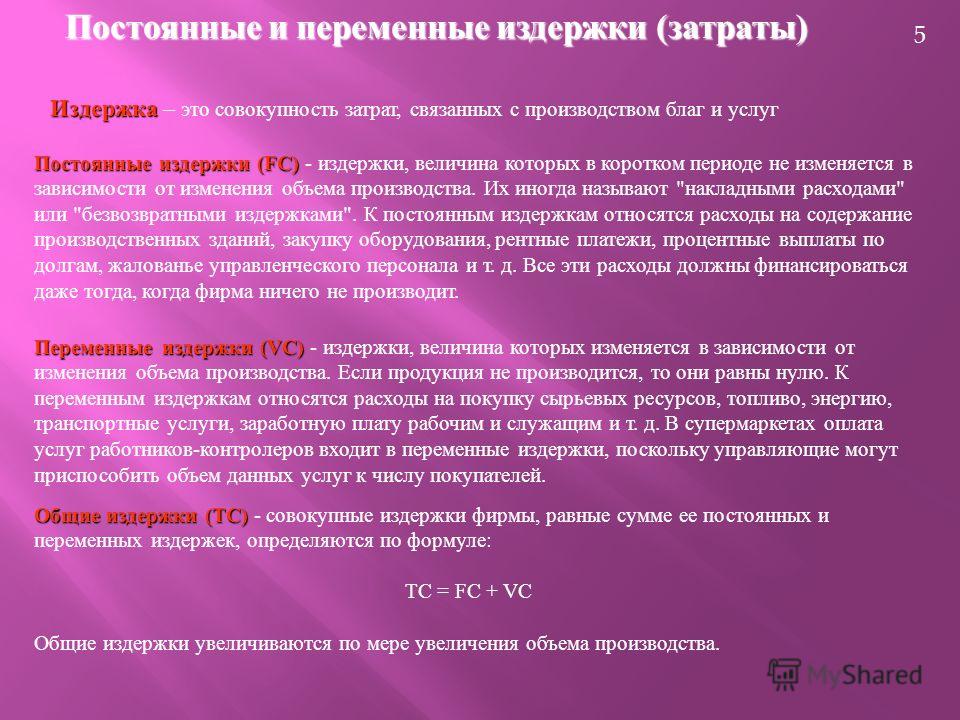

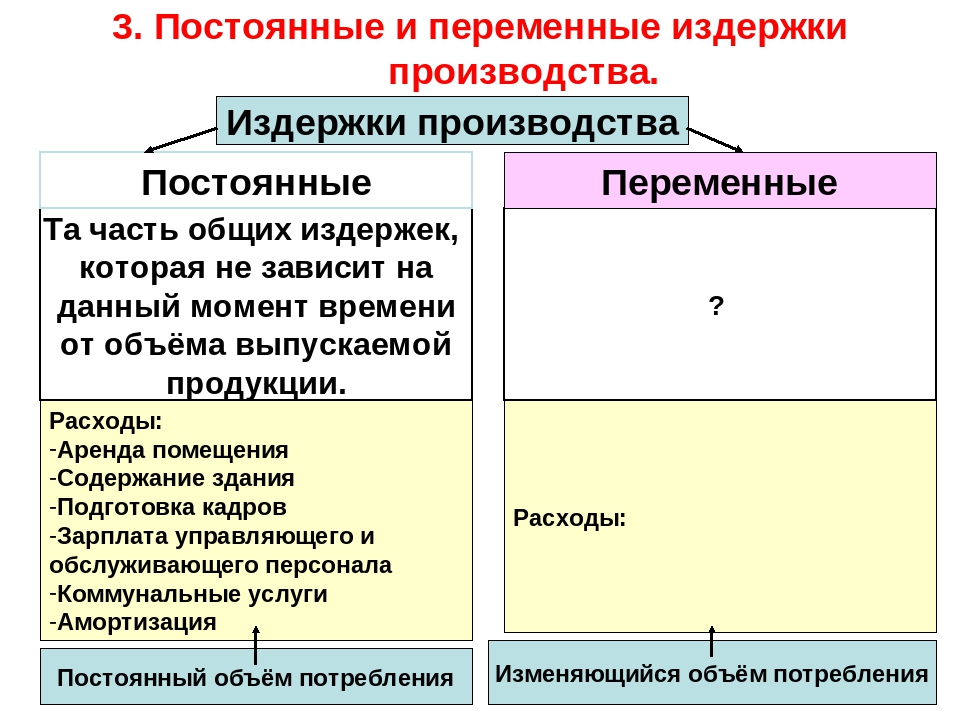

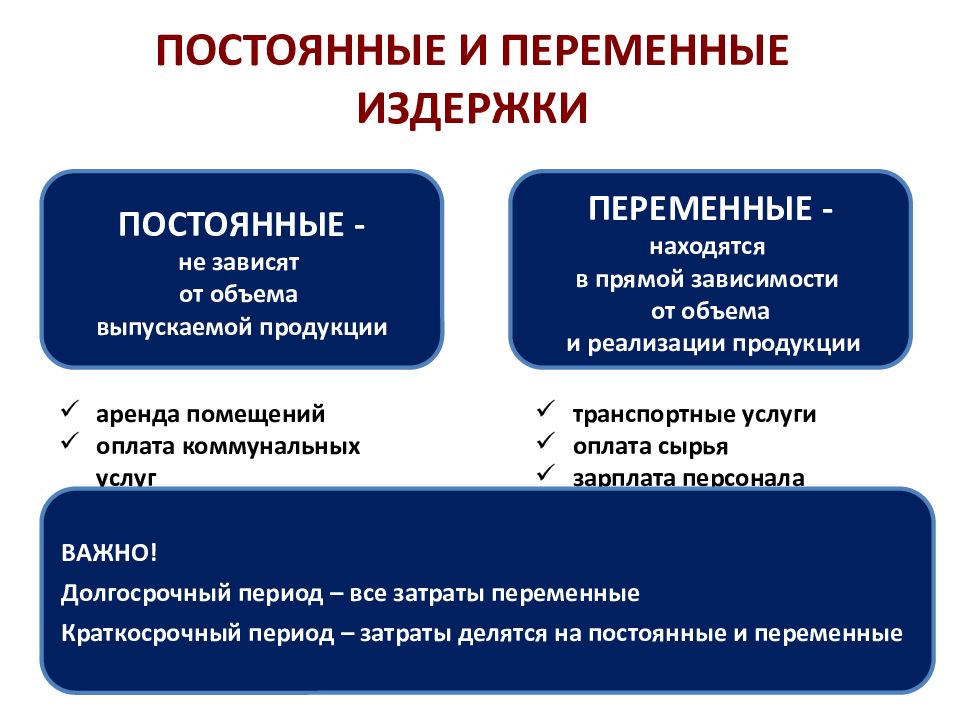

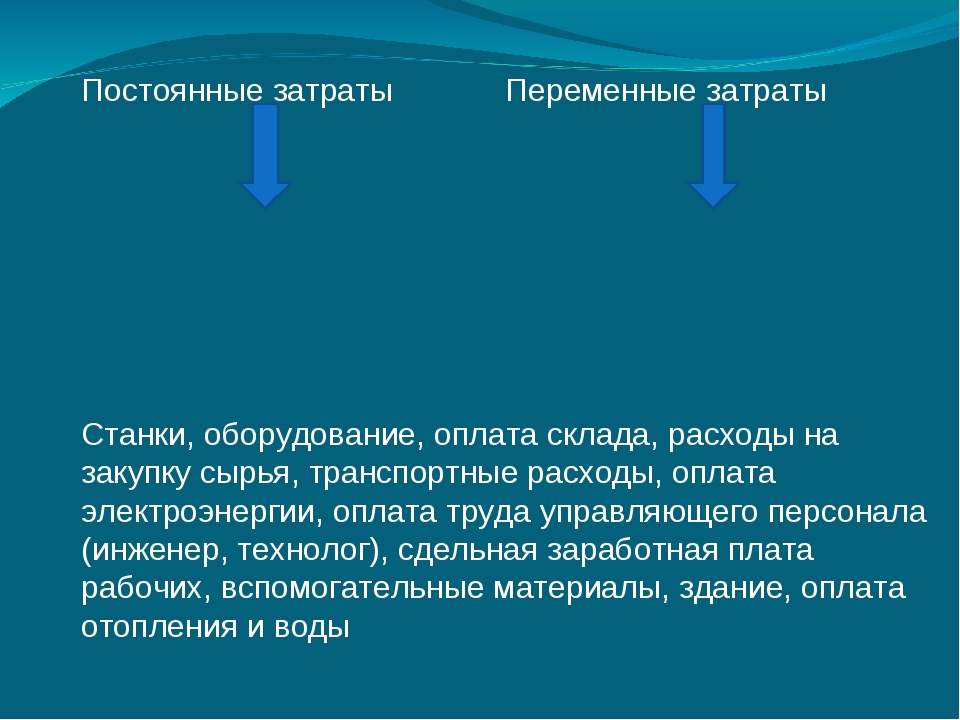

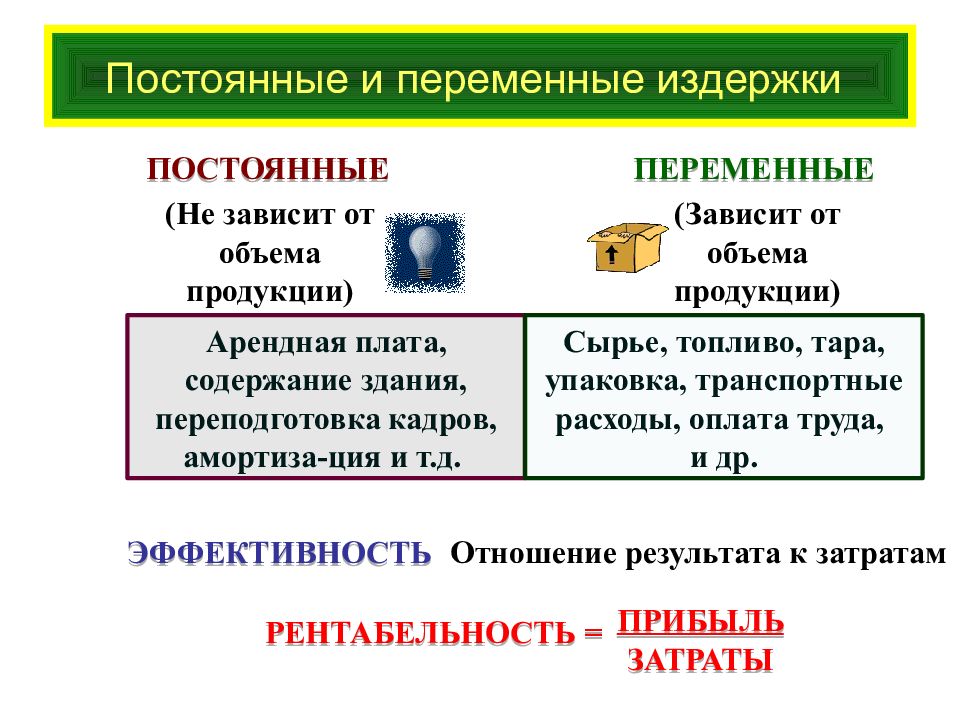

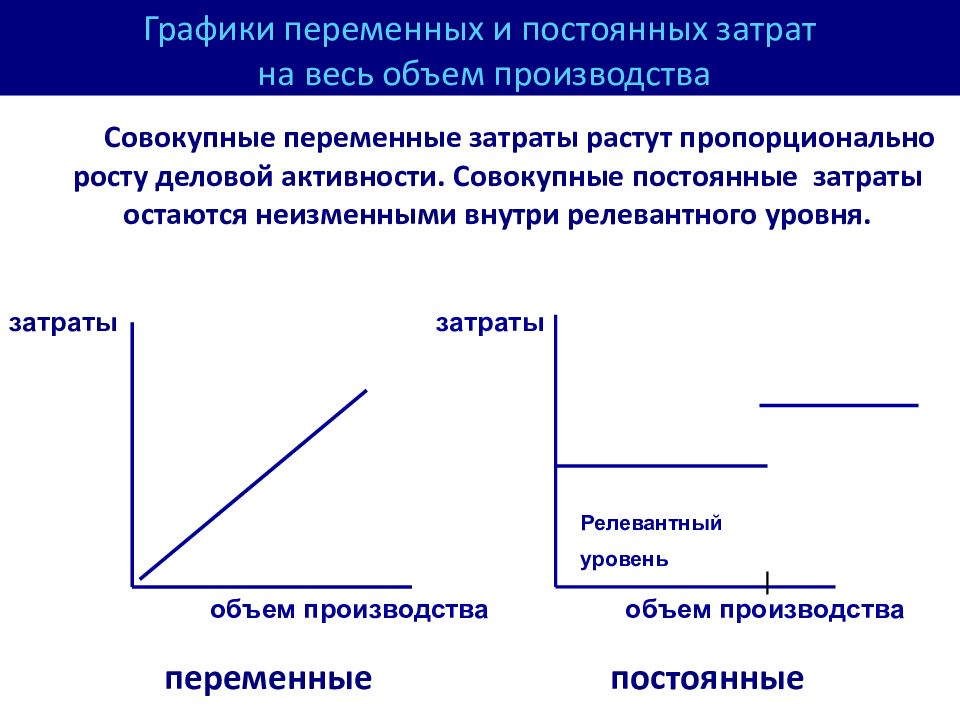

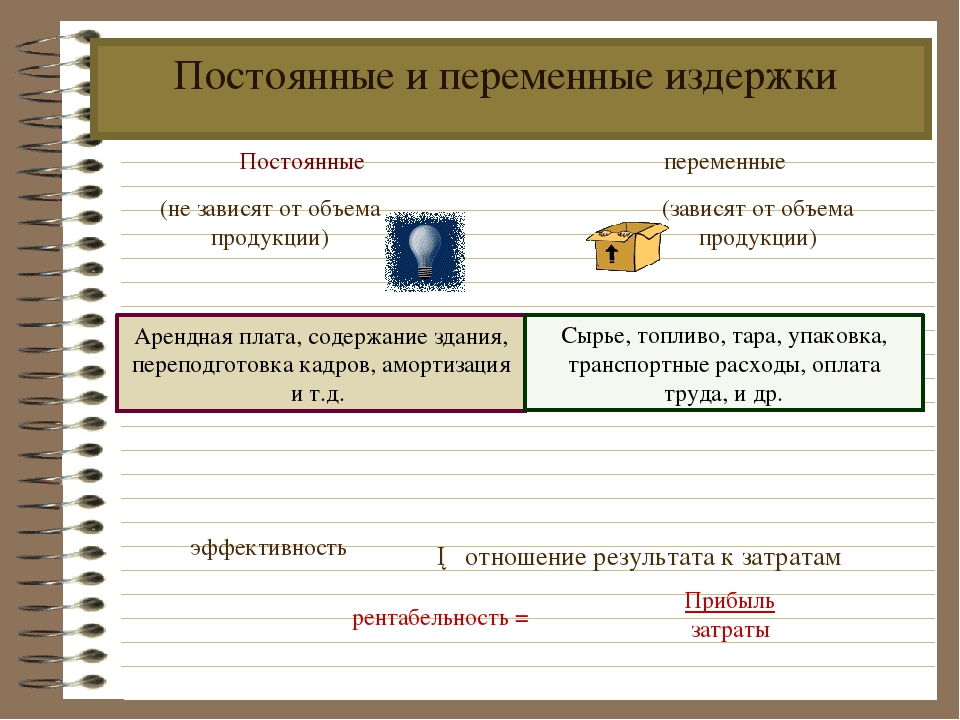

Переменные затраты — это расходы компании, которые изменяются в зависимости от объемов производства или продаж: увеличиваются объемы — увеличиваются затраты, объемы падают — уменьшаются и переменные затраты. Составляют прямую себестоимость продукции. Главный признак переменных затрат — их исчезновение при прекращении деятельности организации.

Переменные затраты — противоположность постоянных затрат, которые, как правило, остаются неизменными независимо от объемов производства. Вместе постоянные и переменные затраты составляют совокупные расходы.

Вместе постоянные и переменные затраты составляют совокупные расходы.

Переменные затраты появляются только в тот момент, когда есть выручка. Пока ее нет и переменных затрат нет. Здесь нужно обратить внимание на такой пример:

Остап перепродает стулья. Сначала он их покупает, меняет обивку, затем продает. Между покупкой и продажей проходит неделя.

Когда отец Остап купил стул для продажи, у него еще нет переменных затрат. Да, у него стало меньше денег, но переменных затрат еще нет. Только в тот момент, когда Остап продал стул, можно говорить, что возникли переменные затраты.

Другими словами, переменные затраты — это затраты, которые возникли, чтобы продать что-то конкретное.

Переменные затраты: примеры

Примеры переменных затрат:

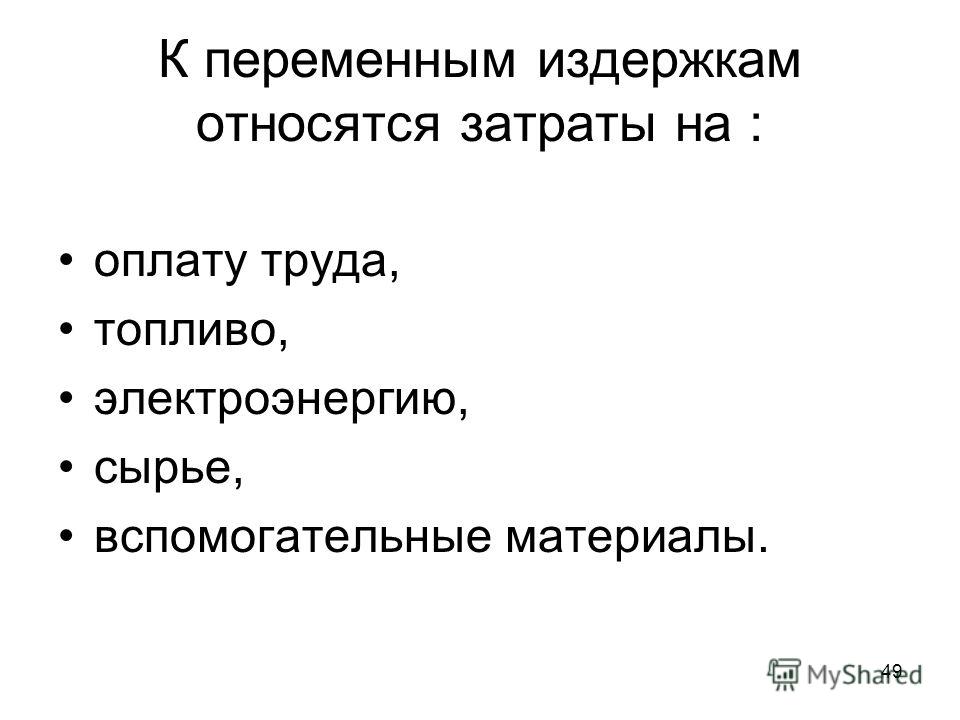

• материальные издержки (сырье, комплектующие, упаковка),

• расходы на сдельную оплату труда сотрудников, отчисления с такой заработной платы во внебюджетные фонды,

• проценты и премии персоналу по итогам деятельности,

• доставка и транспортировка.

При этом нужно понимать, что для одной компании какие-то расходы будут переменными, а для другой они могут быть постоянными. Например, покупка ручек и карандашей для перепродажи будет относиться к переменным затратам. Но другая компания периодически покупает ручки и карандаши для собственных нужд, для нее это постоянные затраты.

Переменные затраты: что входит

К переменным затратам относятся такие расходы компании, которые увеличатся при увеличении объемов производства или продаж и уменьшатся при сокращении таких объемов. В переменные затраты входят как материальные расходы (сырье), так и нематериальные (проценты менеджеру по продажам).

Переменные затраты пропорционально зависимы от объемов производства компании. Они растут, когда компания производит больше товаров или услуг, и снижаются вместе с производственными объемами. Это их главное отличие от постоянных затрат, которые остаются неизменными при любых объемах производства.

Виды переменных затрат

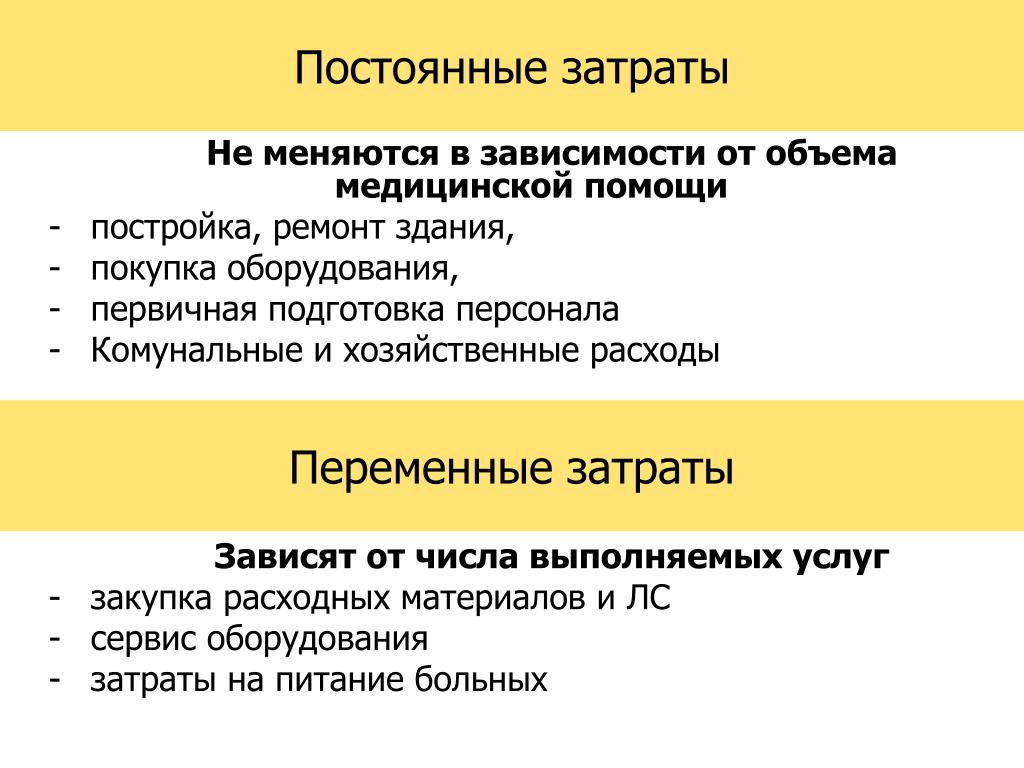

Для разных видов бизнеса переменные затраты могут быть разными. Например, для производства в переменные затраты входит сырье и материалы, упаковка, расходы на сдельную оплату работы цехового персонала, расходы на доставку и транспортировку грузов.

Для торговой компании переменными затратами будут расходы на закупку товаров для перепродажи, сдельная оплата труда менеджеров по продажам, комиссионные агентов.

Для компании, оказывающей услуги, к переменным затратам чаще всего относится сдельная оплата труда и реже — расходные материалы. Но использование таких материалов должно относиться к конкретной услуге, а когда услуги не оказываются, такие материалы не расходуются.

Переменные затраты на примере компании «Дружок-пирожок»

Компания «Дружок-пирожок» ежедневно производит пирожки и различную выпечку, используя сахар, муку, молоко, яйца и различные виды начинок.

Также “Дружку-пирожку” приходится платить зарплату административному персоналу (бухгалтер и директор), оплачивать аренду помещений, услуги охранной организации и закупать оборудование.

Таким образом, переменные затраты компании «Дружок-пирожок» составляют сахар, мука, молоко, яйца, различные виды начинок и любые другие ингредиенты, необходимые для изготовления кондитерских изделий, сдельная заработная плата четырех пекарей, оплата электроэнергии и услуги службы доставки. Чем больше пекарня печет, тем больше она должна заплатить, но чем меньше объемы производства, тем меньше затрат.

И наоборот, зарплата директора, арендная ставка, стоимость оборудования и услуги охранной организации считаются постоянными затратами, потому что вне зависимости от объема производства пирожков они должны быть оплачены.

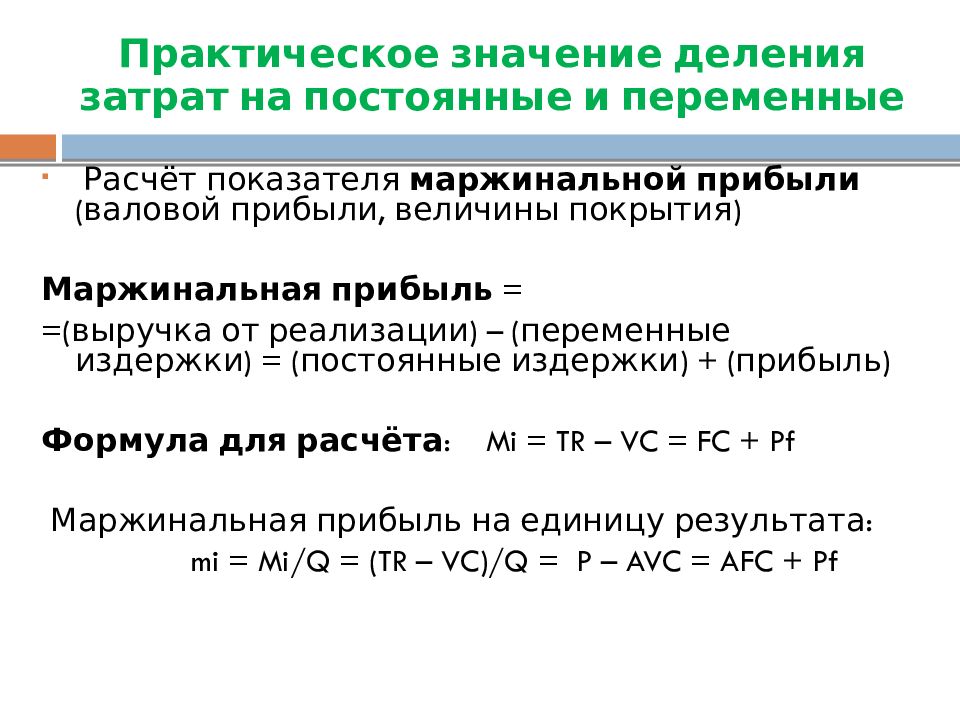

Анализ переменных затрат

Руководство компании обязательно должно знать соотношение переменных и постоянных затрат, чтобы понимать, насколько прибыльна компания при тех или иных объемах производства.

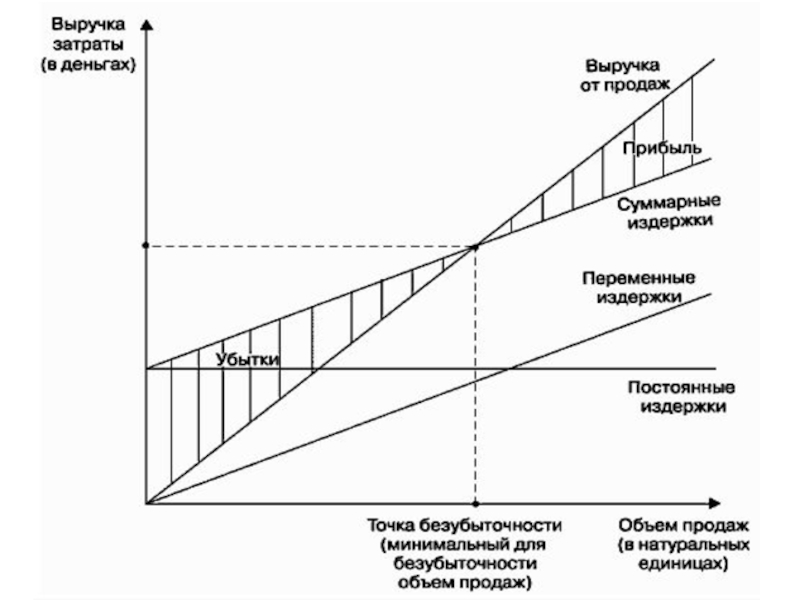

Переменные затраты нужно знать, чтобы рассчитать маржу и точку безубыточности.

Формула для расчета переменных затрат

Есть два варианта определения переменных затрат.

Первый вариант требует от вас хорошего знания всех расходов компании. В этом случае вам нужно выписать на отдельный лист все затраты. После этого по каждому виду затрат нужно сделать предположение, вырастут ли эти затраты при росте продаж и снизятся ли при падении. Если такая связь есть, то затраты переменные. Через какое-то время, например, через месяц проведите анализ еще раз.

Второй вариант подходит, когда вы видите только некоторые данные по компании, например, выручку и маржинальность (измеряется в процентах или долях единицы). В этом случае переменные затраты можно вычислить по формуле:

В этом случае переменные затраты можно вычислить по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность,

если маржинальность измеряется в долях единицы или по формуле:

если маржинальность измеряется в процентах.

Инсайд от инвесторов и аналитиков про постоянные затраты

Инвесторы и финансовые аналитики иногда считают соотношение переменных и постоянных затрат. По их мнению, бизнес тем надежнее, чем выше результат. Это говорит о большем запасе прочности в случае падения продаж. Но проводить такой анализ можно только по сопоставимым компаниям, то есть по компаниям из одной отрасли. Это связано с тем, что для разных отраслей нормальное соотношение переменных и постоянных затрат будет отличаться.

Какие должны быть переменные затраты?

И кстати, про нормальные соотношения переменных и постоянных затрат. Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса. Совершенно точно, что они должны быть меньше выручки ;)

Входит ли реклама в переменные затраты

Входит ли реклама в переменные затраты — это сложный и неоднозначный вопрос. С одной стороны, если не будет рекламы, то не будет и продаж. С другой стороны, переменные затраты используются для проведения анализа прибыльности при изменении объемов продаж. И для этого нужно очень хорошо понимать, как изменение расходов на рекламу повлияет на продажи. Если вы можете такой анализ провести, то вы можете включить рекламу в переменные затраты. Если нет, то включайте рекламу в постоянные затраты.

Иногда поступают следующим образом: такие виды рекламы, в которых конверсия легко просчитывается и отслеживается (например, контекстная реклама), включают в переменные затраты. А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Что еще полезно знать?

Посмотрите нашу статью про постоянные затраты.

Прочитайте нашу статью про точку безубыточности. Вы узнаете, как использовать переменные, постоянные затраты и цену для расчета минимально-допустимого объема продаж (ссылка открывается в новом окне).

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Переменные затраты – Финансовая энциклопедия

Что такое Переменные затраты?

Переменные затраты – это корпоративные расходы, которые изменяются пропорционально объему производства. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства компании; они растут по мере увеличения производства и падают с уменьшением производства. Примеры переменных затрат включают стоимость сырья и упаковки. Переменные затраты можно противопоставить фиксированным затратам .

Примеры переменных затрат включают стоимость сырья и упаковки. Переменные затраты можно противопоставить фиксированным затратам .

Ключевые моменты

- Переменные затраты – это корпоративные расходы, которые изменяются пропорционально объему производства.

- Когда производство увеличивается, увеличиваются переменные затраты; при снижении производства сокращаются переменные затраты.

- Переменные затраты контрастируют с постоянными затратами, которые не меняются при изменении уровня производства.

Понимание переменной стоимости

Общие расходы, понесенные любым бизнесом, состоят из постоянных и переменных затрат. Переменные затраты зависят от объема производства. Переменные издержки производства – это постоянная величина на единицу произведенной продукции. По мере увеличения объема производства и выпуска переменные затраты также увеличиваются. И наоборот, когда производится меньше продукции, соответственно уменьшаются переменные затраты, связанные с производством.

Примерами переменных затрат являются комиссионные с продаж , прямые затраты на рабочую силу, стоимость сырья, используемого в производстве, и затраты на коммунальные услуги. Общие переменные затраты – это просто количество продукции, умноженное на переменные затраты на единицу продукции. Переменные затраты обычно рассматриваются как краткосрочные, поскольку их можно быстро скорректировать.

Переменные затраты против фиксированных затрат

Постоянные затраты – это расходы, которые остаются неизменными независимо от объема производства. Независимо от того, осуществляет ли фирма продажи или нет, она должна оплачивать свои фиксированные затраты, поскольку эти затраты не зависят от объема производства.

Примерами постоянных затрат являются аренда, заработная плата сотрудников, страхование и канцелярские товары. Компания по-прежнему должна платить арендную плату за площадь, которую она занимает для ведения своей хозяйственной деятельности, независимо от объема произведенной и проданной продукции. Если бизнес увеличил производство или уменьшил производство, арендная плата не изменится. Хотя постоянные затраты могут меняться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Если бизнес увеличил производство или уменьшил производство, арендная плата не изменится. Хотя постоянные затраты могут меняться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Существует также категория затрат, которая попадает между постоянными и переменными затратами, известная как полу-переменные затраты (также известные как полу-постоянные затраты или смешанные затраты). Это затраты, состоящие из фиксированных и переменных компонентов. Затраты фиксируются для установленного уровня производства или потребления и становятся переменными после превышения этого уровня производства. Если производство не происходит, часто все равно возникают фиксированные затраты.

Пример переменной стоимости

Предположим, что изготовление торта обойдется пекарне в 15 долларов – 5 долларов за сырье, такое как сахар, молоко и мука, и 10 долларов за непосредственный труд, связанный с приготовлением одного торта. В таблице ниже показано, как меняются переменные затраты при изменении количества выпекаемых пирогов.

В таблице ниже показано, как меняются переменные затраты при изменении количества выпекаемых пирогов.

По мере увеличения объемов производства тортов увеличиваются и переменные издержки пекарни. Когда пекарня не выпекает торт, ее переменные затраты падают до нуля.

Постоянные и переменные затраты составляют общую стоимость. Общая стоимость является определяющим фактором прибыли компании, которая рассчитывается как:

Профитызнак равноSалеs-Тотал Cоsтs\ begin {align} & \ text {Profits} = Sales – Total ~ Costs \\ \ end {align}Взаимодействие с другими людьмиПрибыльзнак равноСалес-Тотал C ostsВзаимодействие с другими людьми

Компания может увеличить свою прибыль за счет снижения общих затрат. Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты. Таким образом, снижение затрат обычно означает уменьшение переменных затрат.

Если пекарня продает каждый торт по 35 долларов, ее валовая прибыль на торт составит 35-15 долларов = 20 долларов. Чтобы рассчитать чистую прибыль, необходимо вычесть постоянные затраты из валовой прибыли. Если предположить, что пекарня несет фиксированные ежемесячные расходы в размере 900 долларов США, которые включают коммунальные услуги, аренду и страховку, ее ежемесячная прибыль составит:

Бизнес терпит убытки, когда постоянные затраты превышают валовую прибыль. В случае пекарни ее валовая прибыль составляет 700–300 долларов = 400 долларов, когда она продает только 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов превышает 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности наступает, когда фиксированные затраты равны валовой прибыли , что не приводит к прибыли или убыткам. В этом случае, когда пекарня продает 45 пирожных с общими переменными затратами в 675 долларов, она окупается.

Компании, которая стремится увеличить свою прибыль за счет снижения переменных затрат, возможно, потребуется сократить колеблющиеся затраты на сырье, рабочую силу и рекламу. Однако сокращение затрат не должно повлиять на качество продукции или услуг, поскольку это отрицательно скажется на продажах. Уменьшая свои переменные издержки, бизнес увеличивает валовую прибыль или маржу вклада .

Однако сокращение затрат не должно повлиять на качество продукции или услуг, поскольку это отрицательно скажется на продажах. Уменьшая свои переменные издержки, бизнес увеличивает валовую прибыль или маржу вклада .

Маржа вклада позволяет руководству определить, какой доход и прибыль можно получить от каждой проданной единицы продукта. Маржа вклада рассчитывается как:

СоптгIбутяон МггIнзнак равногроss прожятSалеsзнак равно(Sалеs-VC)Sалеsжчере:VCзнак равноВариабле Костс\ begin {align} & \ text {Contribution ~ Margin} = \ dfrac {Gross ~ Profit} {Sales} = \ dfrac {(Sales-VC)} {Sales} \\ & \ textbf {где:} \\ & VC = \ text {Переменные затраты} \\ \ end {выровнены}Взаимодействие с другими людьмиМаржа вкладазнак равноСалес

Маржа взноса для пекарни составляет (35-15 долларов) / 35 долларов = 0,5714, или 57,14%. Если пекарня снизит свои переменные затраты до 10 долларов, ее маржа увеличится до (35–10 долларов) / 35 долларов = 71,43%. Прибыль увеличивается при увеличении маржи вклада. Если пекарня снизит свои переменные издержки на 5 долларов, она будет зарабатывать 0,71 доллара на каждый доллар продаж.

Если пекарня снизит свои переменные издержки на 5 долларов, она будет зарабатывать 0,71 доллара на каждый доллар продаж.

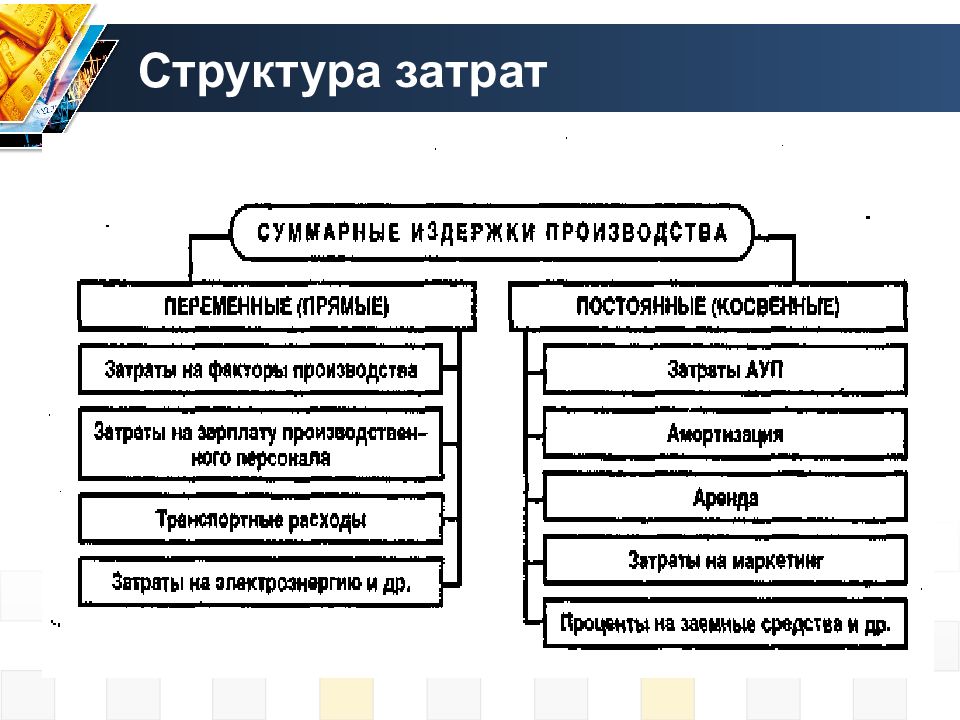

переменные и постоянные, прямые и косвенные — Контур.Бухгалтерия

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Переменные затраты — это… Что такое Переменные затраты?

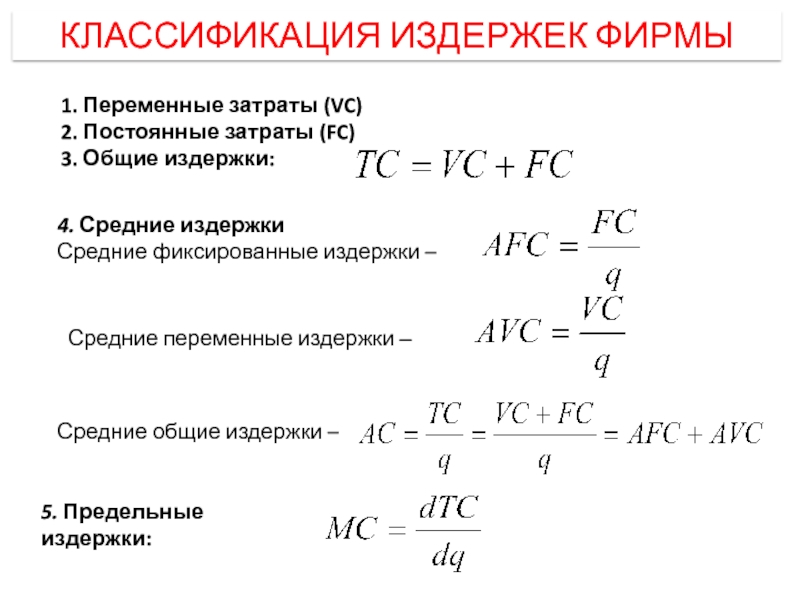

Переме́нные затраты (англ. variable costs) — виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

variable costs) — виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

Виды переменных затрат

Примеры переменных затрат

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Зависимость типа издержек от объекта затрат

Понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат − склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат − себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости. В зависимости от объёмов производимой продукции будет меняться величина издержек на единицу продукции единственным аккумулятором в этой системе

В зависимости от объёмов производимой продукции будет меняться величина издержек на единицу продукции единственным аккумулятором в этой системе

Свойства прямых издержек

- Прямые издержки возрастают прямо пропорционально объёму производимой продукции и описываются уравнением линейной функции в которой b=0. Если издержки прямые, то при отсутствии производства они должны быть равны нулю, функция должна начинаться в точке 0. В финансовых моделях допускается использовать коэффициент b для отражения минимальной оплаты труда работников по причине простоя по вине предприятия и т. д.

- Линейная зависимость существует только для некоторого диапазона значений. Например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

Прямые и переменные издержки в законодательстве

Понятие прямых и переменных издержек присутствует в пункте 1 статьи 318 Налогового кодекса РФ. Они называются прямыми и косвенными расходами. Согласно налоговому законодательству, к прямым расходам, в частности, относятся:

Они называются прямыми и косвенными расходами. Согласно налоговому законодательству, к прямым расходам, в частности, относятся:

- расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

- оплата труда производственного персонала;

- амортизация по основным производственным средствам.

Предприятие может включить в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.[1] Прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, а косвенные расходы — по мере их осуществления.

См. также

Примечания

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 14 мая 2011. |

переменные, постоянные, смешанные.

Бухгалтерский управленческий учет. Шпаргалки

Бухгалтерский управленческий учет. ШпаргалкиЧитайте также

Каковы издержки производства? Постоянные и переменные?

Каковы издержки производства? Постоянные и переменные? По издержкам первым для менеджера по маркетингу должен быть вопрос: «Какие из моих издержек являются переменными, а какие постоянными?» Похоже на бухгалтерский учет? Так это он и есть.К переменным относят издержки,

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента Ссудный процент имеет определенный уровень, или норму.Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала,

8.

6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

48. Виды затрат

48. Виды затрат Производственные и внепроизводственные затраты. Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. Внепроизводственные затраты, или затраты

7. 6. Вспомогательные переменные

7. 6. Вспомогательные переменные

Вспомогательные переменные были выделены как независимые понятия из функций решений, поскольку они имеют самостоятельное значение. Они располагаются в каналах потоков информации между уровнями и функциями решений, которые регулируют

6. Вспомогательные переменные

Вспомогательные переменные были выделены как независимые понятия из функций решений, поскольку они имеют самостоятельное значение. Они располагаются в каналах потоков информации между уровнями и функциями решений, которые регулируют

Постоянные курсы

Постоянные курсы “Авторемонтные системы”. Учебный центр.119501. Москва, ул. Лобачевского, 130, тел: (495)737-07-27.Подготовка ремонтной поверхности автомобиля. Продолжительность:2 дня.Окраска ремонтной поверхности автомобиля. Продолжительность:3 дня.Ремонт мелких повреждений.

Постоянные курсы

Постоянные курсы

“Тритон ремма”. Учебно-консультационный центр по шиномонтажу. 113114, Москва, ул. Кожевнический Вражек, д. За м. Павелецкая, тел/факс: (095) 959-68-00“Тритон Мастер”. Учебный центр технологии ремонта и сервиса шин. 117292, Москва, ул. Кржижановского, д. 3, тел.: (095) 981-06-61

Учебный центр технологии ремонта и сервиса шин. 117292, Москва, ул. Кржижановского, д. 3, тел.: (095) 981-06-61

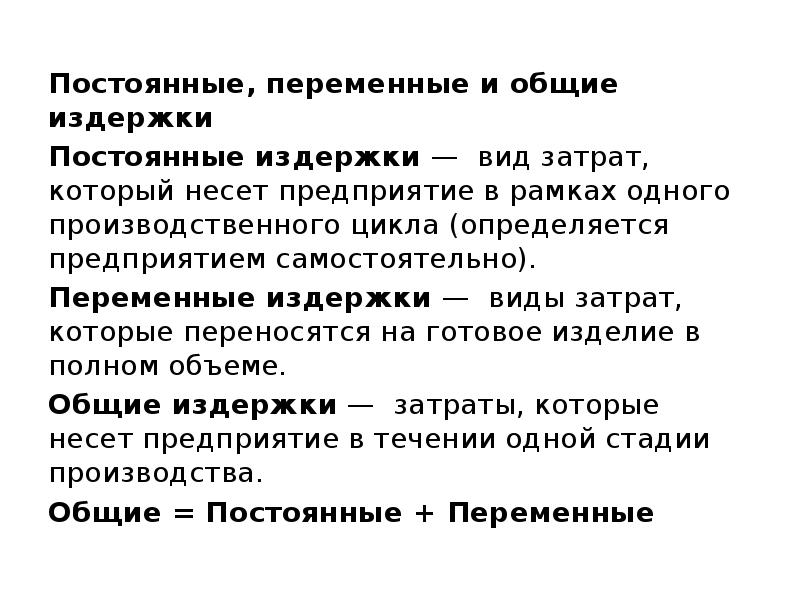

3. Постоянные, переменные и общие издержки производства

3. Постоянные, переменные и общие издержки производства Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим различают постоянные и переменные издержки производства.Постоянные издержки производства – затраты,

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда

Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы. Аудитору важно знать, что стоимость

Аудитору важно знать, что стоимость

Постоянные издержки

Постоянные издержки Издержки, предусмотренные и понесенные в планируемый период независимо от уровня производства и продаж, называются постоянными. Абсолютные постоянные издержки — это износ оборудования и амортизация патентов. Другими видами постоянных издержек

Прямые переменные издержки

Прямые переменные издержки Прямые переменные издержки, такие как прямые материальные издержки и затраты труда, непосредственно связаны с объемом производства и продаж, т.е. повышаются с ростом производства и продаж. При падении производства и продаж следует ожидать

45. Смешанные системы оплаты труда

45. Смешанные системы оплаты труда

Системы оплаты труда не являются строго определенными и носят многообразный характер. На многих предприятиях такие системы являются своеобразным ноу-хау и не подлежат разглашению.На практике, как правило, применяются смешанные системы

Смешанные системы оплаты труда

Системы оплаты труда не являются строго определенными и носят многообразный характер. На многих предприятиях такие системы являются своеобразным ноу-хау и не подлежат разглашению.На практике, как правило, применяются смешанные системы

6.5. Смешанные формы

6.5. Смешанные формы Одним из видов коммандитного общества является общество с ограниченной ответственностью (GmbH) и компаньоны в форме коммандитного общества

Внутренние переменные

Внутренние переменные

Внутренние переменные – это ситуативные факторы, существующие внутри организации. А поскольку организации являются системами, созданными людьми, эти переменные прежде всего – результат решений, принимаемых в процессе менеджмента. Но это не

Но это не

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Почему постоянные клиенты лучше всех других

Почему постоянные клиенты лучше всех других Для начала немного о том, почему вообще хорошо работать с постоянными клиентами. Первый момент достаточно очевиден: по всем данным привлечение нового клиента будет стоить вам в пять – семь раз дороже, чем удержание и

6.

2.1. Определения / КонсультантПлюс

2.1. Определения / КонсультантПлюсДирект-костинг — это подсистема управленческого (производственного) учета, основанная на классификации затрат на переменные-постоянные в зависимости от изменения объемов производства и учете себестоимости для целей управления только по переменным затратам.

Переменные (условно-переменные) затраты — в промышленности затраты на производство и реализацию продукции, изменяющиеся пропорционально количеству выпущенной продукции (затраты технологические на сырье, материалы, топливо, энергию, сдельная оплата труда и соответствующая ей доля единого социального налога (ЕСН), часть транспортных и косвенных расходов).

Постоянные (условно-постоянные) затраты — в промышленности затраты на производство и реализацию продукции, не имеющие пропорциональной связи с количеством выпущенной продукции и сохраняющие относительно постоянную величину в планируемый период (повременная оплата труда и соответствующая ей доля ЕСН, часть расходов по обслуживанию и управлению производством, налоги и отчисления во внебюджетные фонды и другие).

Сумма постоянных расходов за определенное время не изменяется пропорционально изменению объема производства. Если объем производства увеличивается, то сумма постоянных расходов на единицу продукции уменьшается, и наоборот. Но постоянные расходы не являются абсолютно неизменными. Например, затраты на охрану относятся к категории постоянных, но сумма этих расходов может увеличиться, если администрация учреждения сочтет необходимым повысить зарплату работникам охраны. Она может и уменьшиться, если администрация закупит такие технические средства, которые дадут возможность уменьшить персонал охраны, и экономия заработной платы этого персонала перекроет расходы на приобретение этих новых технических средств.

Некоторые виды затрат могут включать элементы постоянных и переменных затрат. Примером таких расходов могут быть телефонные расходы, которые включают постоянную слагаемую в виде оплаты за междугородние и международные телефонные переговоры, которые изменяются в зависимости от продолжительности междугородних и международных телефонных переговоров, их срочности и т. д.

д.

Одни и те же виды затрат могут быть отнесены к постоянным и переменным в зависимости от конкретных условий. Например, общая сумма затрат на ремонт может оставаться постоянной при росте объемов производства, она может и увеличиваться, если рост производства потребует установки дополнительного оборудования. Эта сумма может оставаться неизменной при сокращении объемов производства, если не предполагается сокращение парка оборудования.

Директ-костинг на практике используется как самостоятельная система.

Существуют две модификации системы директ-костинга в промышленности:

— простой директ-костинг;

— развитой директ-костинг.

При простом директ-костинге к переменным затратам относят прямые материальные затраты. Все остальные затраты считаются постоянными и относятся суммарно на комплексные счета, а затем по итогам периода исключаются из совокупного дохода (так называемого маржинального дохода).

При развитом директ-костинге к условно-переменным затратам, помимо прямых материальных, относятся также в некоторых случаях переменные косвенные расходы и часть постоянных затрат, зависящих от коэффициента использования производственных мощностей.

Переменная себестоимость — себестоимость произведенной (реализованной) продукции, включающая только переменные затраты.

Маржинальный доход — доход от реализации произведенной продукции, исчисленный как разница между стоимостью реализованной продукции (выручкой от реализации) и переменной себестоимостью.

Управленческий (производственный) учет — управление экономической деятельностью предприятия на основе информационной системы, отражающей все затраты использованных ресурсов.

На первом этапе внедрения системы директ-костинга на предприятиях используется простой директ-костинг.

Открыть полный текст документа

Постоянные и переменные издержки производства

Издержки — это те расходы, которые произведены фирмой, для создания услуги или товара. В результате сложения всех издержек получается себестоимость товара, то есть формируется цена товара ниже который продавать на рынке продукцию невыгодно.

Постоянные и переменные издержки производства

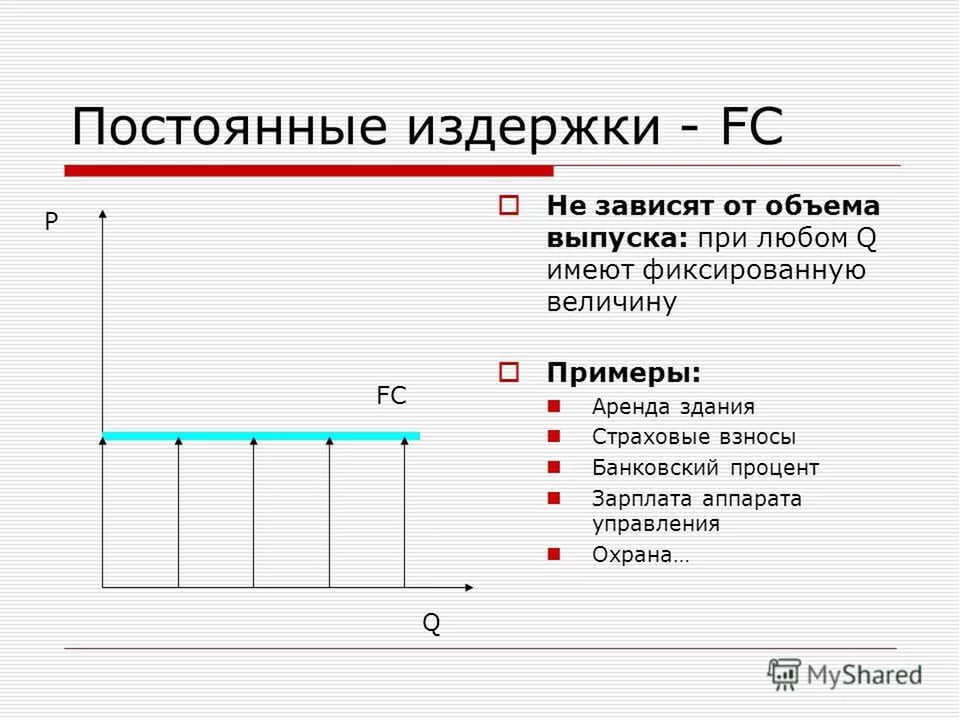

При анализе издержек можно выделить различную их классификацию в зависимости от способа рассмотрения. Например, постоянные и переменные издержки производства. Первый вид издержек включает расходы, которые осуществляются на любом этапе производства и в любом случае, вне зависимости от объемов производимой продукции. Даже если предприятие временно приостановило выпуск продукции, постоянные расходы нужно осуществлять. К постоянным издержкам производства относятся: плата за аренду помещений, амортизация, административные и управленческие расходы, содержание оборудования и охрана помещения, затраты на отопление и электроэнергию и другое. В случае, если фирма получила кредит, то выплата процентов тоже относятся к постоянным расходам.

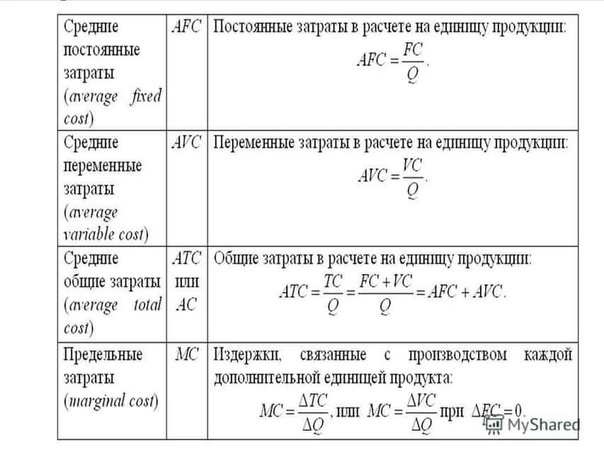

Постоянные издержки производства связаны с функционированием компании вне зависимости от количества произведенного товара. Соотношение объема изготавливаемого товара к объему постоянных издержек называется средними постоянными издержками. Средние постоянные издержки показывают затраты на единицу продукции. Как мы говорили выше, сумма постоянных издержек не зависит от количества производимого товара, поэтому средние постоянные издержки уменьшаются по мере увеличения количества товара. При росте производства сумма расходов разносится на большее количество продуктов. Нередко в практике постоянные издержки называют накладными расходами.

Средние постоянные издержки показывают затраты на единицу продукции. Как мы говорили выше, сумма постоянных издержек не зависит от количества производимого товара, поэтому средние постоянные издержки уменьшаются по мере увеличения количества товара. При росте производства сумма расходов разносится на большее количество продуктов. Нередко в практике постоянные издержки называют накладными расходами.

К переменным издержкам производства относятся расходы на приобретение сырьевого материала, энергозатраты, транспорт, горюче-смазочные материалы, зарплата работников производства и т.д. Переменные издержки производства зависят от количества выпускаемой продукции и от объемов производства.

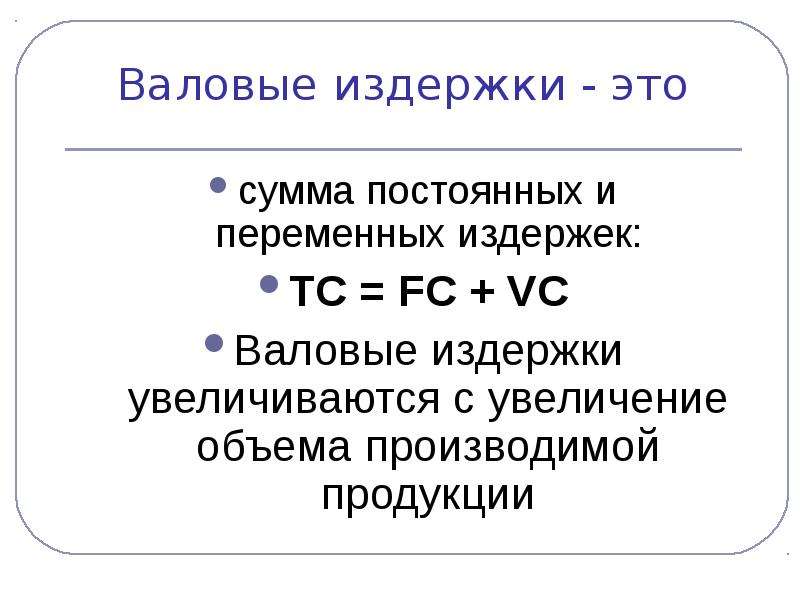

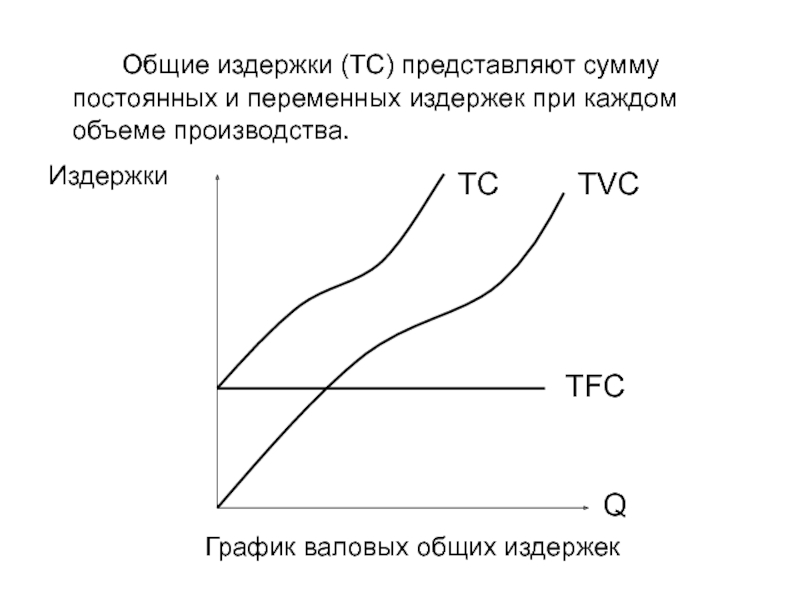

Совокупность постоянных (FС) и переменных (VC) издержек называется общими издержками (TC), которые формируют себестоимость продукции. Они рассчитываются по формуле: ТС = FC + VC. По общему правилу издержки увеличивается по мере расширения производства.

Расходы на единицу продукции могут быть средние постоянные (AFC), средние переменные (AVC) или средние общие (АТС). Рассчитываются следующим образом:

Рассчитываются следующим образом:

1. AFC= постоянные издержки / объем выпущенных товаров

2. AVC = переменные издержки / объем выпущенных товаров

3. АТС= общие издержки (или средние постоянные + средние переменные) / объем выпускаемых товаров

На начальных стадиях производства максимальные затраты, по мере нарастания объемов средние издержки уменьшаются, доходят до минимальной отметки, а затем начинают расти.

Если требуется определить величину расходов, необходимую для выпуска дополнительной единицы продукции, то рассчитываются предельные издержки производства, которые показывают расходы при увеличении производства на последнюю единицу продукции.

Постоянные издержки производства: примеры

Постоянные затраты — это те расходы, которые остаются неизменными вне зависимости от объемов выпускаемой продукции, даже при простое данные расходы осуществляются. При суммировании постоянных и переменных затрат получаются общие затраты, которые формируют себестоимость выпускаемой продукции.

Примеры постоянных затрат:

- Арендные платежи.

- Налоги на недвижимость.

- Зарплата офисного персонала и другие.

Но постоянные затраты являются таковыми только для краткосрочного анализа, так как в течение длительного периода расходы могут меняться в связи с увеличением или уменьшением производства, изменением налогов и арендной платы и так далее.

Определение переменной стоимости

Что такое переменная стоимость?

Переменные затраты — это корпоративные расходы, которые изменяются пропорционально тому, сколько компания производит или продает. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства или продаж компании — они растут при увеличении производства и падают при снижении производства. Примеры переменных затрат включают затраты производственной компании на сырье и упаковку или комиссию розничной компании за транзакцию по кредитной карте или транспортные расходы, которые увеличиваются или уменьшаются вместе с продажами. Переменные затраты можно противопоставить фиксированным затратам.

Переменные затраты можно противопоставить фиксированным затратам.

Ключевые выводы

- Переменные затраты — это расходы, которые изменяются пропорционально объему производства или продаж.

- При увеличении производства или продаж увеличиваются переменные затраты; при снижении производства или продаж сокращаются переменные затраты.

- Переменные затраты отличаются от постоянных затрат, которые не меняются пропорционально объему производства или продаж.

Понимание переменных затрат

Общие расходы, понесенные любым бизнесом, состоят из переменных и постоянных затрат.Переменные затраты зависят от объема производства или продаж. Переменные издержки производства — это постоянная величина на единицу произведенной продукции. По мере увеличения объемов производства и выпуска переменные затраты также увеличиваются. И наоборот, когда производится меньше продукции, соответственно уменьшаются переменные издержки, связанные с производством.

Примерами переменных затрат являются комиссионные с продаж, прямые затраты на рабочую силу, стоимость сырья, используемого в производстве, и затраты на коммунальные услуги.

Переменные затраты обычно рассматриваются как краткосрочные затраты, поскольку их можно быстро скорректировать.

Как рассчитать переменные затраты

Общие переменные затраты — это просто количество выпуска, умноженное на переменные затраты на единицу выпуска:

Общие переменные затраты = общий объем выпуска X переменные затраты на единицу выпуска

Переменные затраты и фиксированные затраты

Постоянные затраты — это расходы, которые остаются неизменными независимо от объема производства. Независимо от того, занимается фирма продажей или нет, она должна оплачивать свои постоянные затраты, поскольку эти затраты не зависят от объема производства.

Примерами постоянных затрат являются аренда, заработная плата сотрудников, страхование и канцелярские товары. Компания по-прежнему должна платить арендную плату за площадь, которую она занимает для ведения своей хозяйственной деятельности, независимо от объема произведенной и проданной продукции. Если бизнес увеличил производство или уменьшил производство, арендная плата не изменится. Хотя постоянные затраты могут меняться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Компания по-прежнему должна платить арендную плату за площадь, которую она занимает для ведения своей хозяйственной деятельности, независимо от объема произведенной и проданной продукции. Если бизнес увеличил производство или уменьшил производство, арендная плата не изменится. Хотя постоянные затраты могут меняться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Существует также категория затрат, которая находится между фиксированными и переменными затратами, известная как полупеременные затраты (также известные как полу-постоянные затраты или смешанные затраты). Это затраты, состоящие из фиксированных и переменных компонентов. Затраты фиксируются для установленного уровня производства или потребления и становятся переменными после превышения этого уровня производства. Если производство не происходит, часто все равно возникают фиксированные затраты.

В целом компании с высокой долей переменных затрат по сравнению с постоянными считаются менее волатильными, поскольку их прибыль в большей степени зависит от успеха их продаж.

Пример переменной стоимости

Предположим, что изготовление торта стоит 15 долларов пекарне: 5 долларов за сырье, такое как сахар, молоко и мука, и 10 долларов за непосредственный труд, связанный с приготовлением одного торта. В таблице ниже показано, как меняются переменные затраты в зависимости от количества выпекаемых тортов.

1 торт | 2 кекса | 7 тортов | 10 тортов | 0 тортов | |

Стоимость сахара, муки, масла, молока | $ 5 | $ 10 | $ 35 | $ 50 | $ 0 |

Непосредственный труд | $ 10 | $ 20 | $ 70 | $ 100 | $ 0 |

Итого переменные затраты | $ 15 | 30 долларов США | $ 105 | $ 150 | $ 0 |

По мере увеличения объемов производства тортов увеличиваются и переменные издержки пекарни. Когда пекарня не пекёт пирожные, переменные затраты падают до нуля.

Когда пекарня не пекёт пирожные, переменные затраты падают до нуля.

Постоянные и переменные затраты составляют общую стоимость. Общая стоимость является определяющим фактором прибыли компании, которая рассчитывается как:

Прибыль знак равно S а л е s — Т о т а л C о s т s \ begin {align} & \ text {Profits} = Sales — Total ~ Costs \\ \ end {align} Прибыль = Продажи — Общие затраты

Компания может увеличить свою прибыль за счет снижения общих затрат. Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты.Снижение затрат обычно означает уменьшение переменных затрат.

Если пекарня продает каждый торт по 35 долларов, ее валовая прибыль на торт составит 35-15 долларов = 20 долларов. Чтобы рассчитать чистую прибыль, необходимо вычесть постоянные затраты из валовой прибыли. Если предположить, что пекарня несет фиксированные ежемесячные расходы в размере 900 долларов США, которые включают коммунальные услуги, аренду и страховку, ее ежемесячная прибыль будет выглядеть следующим образом:

Если предположить, что пекарня несет фиксированные ежемесячные расходы в размере 900 долларов США, которые включают коммунальные услуги, аренду и страховку, ее ежемесячная прибыль будет выглядеть следующим образом:

| Количество проданных | Общая переменная стоимость | Общая фиксированная стоимость | Общая стоимость | Продажа | Прибыль |

| 20 тортов | $ 300 | $ 900 | $ 1,200 | $ 700 | $ (500) |

| 45 Торты | $ 675 | $ 900 | $ 1 575 | $ 1 575 | $ 0 |

| 50 тортов | 750 долларов США | $ 900 | $ 1 650 | $ 1,750 | $ 100 |

| 100 Торты | $ 1 500 | $ 900 | $ 2,400 | $ 3,500 | $ 1,100 |

Бизнес терпит убытки, когда постоянные затраты превышают валовую прибыль. В случае пекарни ее валовая прибыль составляет 700–300 долларов = 400 долларов, когда она продает только 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов превышает 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности наступает, когда фиксированные затраты равны валовой прибыли, что не приводит к прибыли или убыткам. В этом случае, когда пекарня продает 45 пирожных с общими переменными издержками в 675 долларов, она становится безубыточной.

В случае пекарни ее валовая прибыль составляет 700–300 долларов = 400 долларов, когда она продает только 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов превышает 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности наступает, когда фиксированные затраты равны валовой прибыли, что не приводит к прибыли или убыткам. В этом случае, когда пекарня продает 45 пирожных с общими переменными издержками в 675 долларов, она становится безубыточной.

Компании, которая стремится увеличить свою прибыль за счет снижения переменных затрат, возможно, потребуется сократить колеблющиеся затраты на сырье, рабочую силу и рекламу.Однако сокращение затрат не должно повлиять на качество продукции или услуг, так как это отрицательно скажется на продажах. Уменьшая переменные издержки, бизнес увеличивает валовую прибыль или маржу вклада.

Маржа вклада позволяет руководству определить, какой доход и прибыль можно получить от каждой проданной единицы продукта. Маржа вклада рассчитывается как:

Маржа вклада рассчитывается как:

Маржа вклада знак равно г р о s s п р о ж я т S а л е s знак равно ( S а л е s — V C ) S а л е s куда: V C знак равно Различные цены \ begin {align} & \ text {Contribution ~ Margin} = \ dfrac {Gross ~ Profit} {Sales} = \ dfrac {(Sales-VC)} {Sales} \\ & \ textbf {где:} \\ & VC = \ text {Переменные затраты} \\ \ end {выровнены} Маржа вклада = Продажи Валовая прибыль = Продажи (Продажи − VC), где: VC = Переменные затраты

Маржа взноса для пекарни составляет (35-15 долларов) / 35 долларов = 0.5714, или 57,14%. Если пекарня снизит свои переменные затраты до 10 долларов, ее маржа увеличится до (35 — 10 долларов) / 35 долларов = 71,43%. Прибыль увеличивается при увеличении маржи вклада. Если пекарня снизит свои переменные издержки на 5 долларов, она будет зарабатывать 0,71 доллара на каждый доллар продаж.

Часто задаваемые вопросы

Какие примеры переменных затрат?

Общие примеры переменных затрат включают стоимость проданных товаров (COGS), сырье и ресурсы для производства, упаковку, заработную плату и комиссионные, а также некоторые коммунальные услуги (например, электричество или газ, которые увеличиваются с увеличением производственных мощностей).

Чем фиксированные затраты отличаются от переменных затрат?

Переменные затраты напрямую связаны со стоимостью производства товаров или услуг, в то время как постоянные затраты не зависят от уровня производства. Переменные затраты обычно обозначаются как COGS, тогда как постоянные затраты обычно не включаются в COGS. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в производственные затраты на единицу продукции. Между тем, постоянные затраты все равно должны оплачиваться, даже если производство значительно замедлится.

Как переменные затраты могут повлиять на рост и прибыльность?

Если компании наращивают производство для удовлетворения спроса, их переменные издержки также увеличиваются. Если эти затраты увеличиваются со скоростью, превышающей прибыль, полученную от производства новых единиц, возможно, нет смысла расширяться. Компании в таком случае необходимо будет оценить, почему она не может добиться экономии за счет масштаба. Что касается экономии на масштабе, переменные затраты в процентах от общих затрат на единицу продукции уменьшаются по мере увеличения масштабов производства.

Предельная стоимость такая же, как и переменная стоимость?

Нет. Предельные затраты относятся к тому, сколько стоит производство одной дополнительной единицы. Маржинальная стоимость будет учитывать общую стоимость производства, включая как постоянные, так и переменные затраты. Однако, поскольку постоянные затраты статичны, вес постоянных затрат будет снижаться по мере увеличения производства.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами.При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Институт корпоративных финансов. «Фиксированные и переменные затраты». По состоянию на 4 мая 2021 г.

Институт корпоративных финансов. «Различные цены.» По состоянию на 4 мая 2021 г.

Институт корпоративных финансов. «Операционные расходы.» Доступ 4 мая 2021 г.

Институт корпоративных финансов.«Маржа вклада». По состоянию на 4 мая 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию. Эта компенсация может повлиять на то, как и где появляются объявления. Investopedia не включает все предложения, доступные на торговой площадке.

Переменные затраты — примеры, формула, руководство по анализу затрат

Что такое переменные затраты?

Переменные затраты — это расходы, которые изменяются пропорционально объему товаров. Запасы. Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые а или услуги, которые производит бизнес.Другими словами, это затраты, которые варьируются в зависимости от объема деятельности. Затраты увеличиваются по мере увеличения объема деятельности и уменьшаются по мере уменьшения объема деятельности.

Наиболее распространенные переменные затраты

- Прямые материалы

- Прямой труд

- Комиссия за транзакции

- Комиссионные

- Коммунальные расходы

- Оплачиваемый труд Компенсация исследования, FP&A, бухгалтерский учет, коммерческий банкинг, выпускники FMVA,

По сути, если затраты варьируются в зависимости от объема деятельности, это переменные затраты.

Формула для переменных затрат

Общая переменная стоимость = Общий объем выпуска x Переменная стоимость на единицу продукции

Переменные и фиксированные затраты при принятии решений

Затраты, понесенные предприятиями, состоят из фиксированных и переменных расходы. Как упоминалось выше, переменные расходы не остаются постоянными при изменении уровня производства. С другой стороны, постоянные затраты — это затраты, которые остаются постоянными независимо от уровня производства (например, аренда офиса).Понимание того, какие затраты являются переменными, а какие фиксированными, важно для принятия бизнес-решений.

Например, Эми очень обеспокоена своей пекарней, поскольку доход от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете термины «продажи» и ниже общих затрат на содержание пекарни. Эми спрашивает ваше мнение о том, стоит ли ей закрывать бизнес или нет. Кроме того, она уже обязалась платить за год аренды, электричества и зарплаты сотрудникам.

Таким образом, даже если бизнес будет закрыт, Эми все равно понесет эти расходы до конца года. В январе компания сообщила о выручке в размере 3000 долларов США, но понесла общие расходы в размере 4000 долларов США при чистом убытке в размере 1000 долларов США. Эми считает, что в феврале выручка должна быть аналогична январской. Список затрат Эми на пекарню выглядит следующим образом:

A. Постоянные расходы в январе:

- Арендная плата: 1000 долларов

- Электроэнергия: 200 долларов

- Заработная плата сотрудников: 500 долларов

Итого постоянные расходы в январе: 1700 долларов

Б.Переменные расходы января:

- Стоимость муки, масла, сахара и молока: 1800 долларов США

- Общая стоимость рабочей силы: 500 долларов США

Итого переменные затраты января: 2300 долларов США

Если бы Эми не знала, какие затраты были переменными или фиксированными, было бы труднее принять соответствующее решение. В этом случае мы видим, что общие постоянные затраты составляют 1700 долларов, а общие переменные расходы — 2300 долларов.

Если Эми закроет бизнес, Эми все равно придется оплачивать ежемесячные фиксированные расходы в размере 1700 долларов.Если Эми продолжит работать, несмотря на убытки, она потеряет только 1000 долларов в месяц (3000 долларов дохода — 4000 долларов общих затрат). Следовательно, Эми фактически потеряла бы больше денег (1700 долларов в месяц), если бы она полностью прекратила бизнес.

Этот пример иллюстрирует роль затрат в принятии решений. В этом случае для Эми было бы оптимальным решением продолжить бизнес, ища способы сократить переменные расходы, связанные с производством Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к расписание или ведомость, показывающая общую сумму (например,g., посмотрим, сможет ли она получить сырье по более низкой цене).

Пример переменных затрат

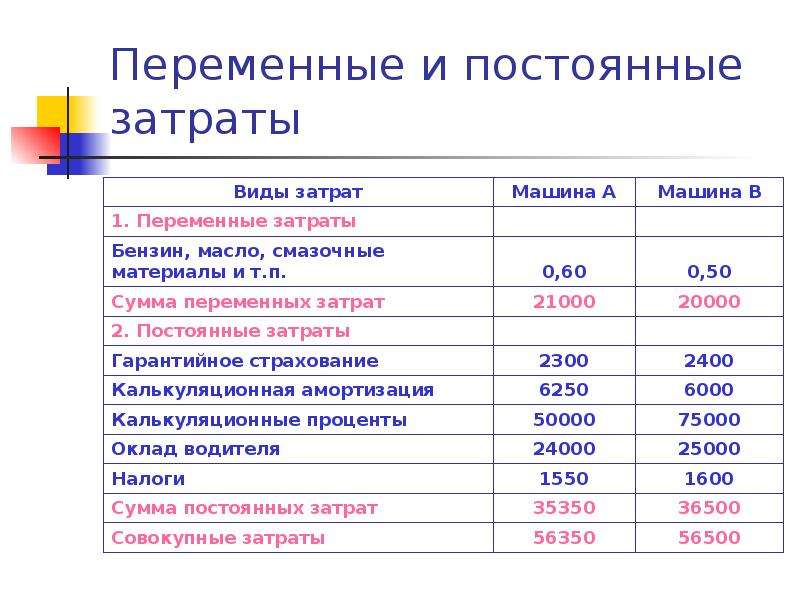

Давайте рассмотрим пекарню, которая производит торты. Чтобы испечь один торт, нужно 5 долларов на сырье и 20 долларов на оплату труда. Кроме того, существуют фиксированные расходы в размере 500 долларов США (используемое оборудование). Чтобы проиллюстрировать концепцию, см. Таблицу ниже:

Обратите внимание, как меняются затраты по мере производства большего количества тортов.

Анализ безубыточности

Переменные затраты играют важную роль в анализе безубыточности.Анализ безубыточности используется для определения суммы выручки или количества единиц, необходимых для продажи для покрытия общих затрат. Формула безубыточности имеет следующий вид:

Точка безубыточности в единицах = фиксированные затраты / (цена продажи за единицу — переменная стоимость за единицу)

Рассмотрим следующий пример:

Эми хочет, чтобы вы определили минимальные единицы товаров, которые ей нужно продавать, чтобы каждый месяц выходить на безубыточность. В пекарне продается только один товар: торты.Постоянные затраты на содержание пекарни составляют 1700 долларов в месяц, а переменные затраты на производство торта составляют 5 долларов на сырье и 20 долларов на оплату труда. Вдобавок Эми продает торты по цене 30 долларов.

Чтобы определить точку безубыточности в единицах:

Точка безубыточности в единицах = 1700 долларов США / (30-25 долларов США) = 340 единиц

Следовательно, для выхода Эми на безубыточность ей потребуется продавать не менее 340 тортов в месяц.

Видео Объяснение затрат

Посмотрите это короткое видео, чтобы быстро понять основные концепции, рассматриваемые в этом руководстве, включая то, что такое переменные затраты, общие типы переменных затрат, формула и анализ безубыточности.

Ссылки по теме

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного анализа (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат.Постоянные затраты остаются неизменными

- Прогнозирование статей балансаПроектирование статей балансаПроектирование отдельных статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Анализ финансовой отчетности Анализ финансовой отчетности Как выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные затраты в связи с изменением постоянных и переменных затрат организации

— Обзор, примеры, приложения

Введение в фиксированные и переменные затраты

Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера.Один из самых популярных методов — классификация по постоянным и переменным затратам. Постоянные затраты не изменяются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты колеблются в зависимости от объема единиц продукции. Постоянные и переменные затраты являются ключевыми терминами в управленческом учете, используемыми в различных формах анализа финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

На первом рисунке ниже показан пример переменных затрат, где затраты увеличиваются напрямую с количеством произведенных единиц.

На втором рисунке затраты фиксированы и не меняются в зависимости от количества произведенных единиц.

Графически мы видим, что постоянные затраты не связаны с объемом производства автомобилей. Независимо от того, насколько высоки или низки продажи, постоянные затраты остаются прежними.

С другой стороны, переменные затраты показывают линейную зависимость между произведенным объемом и общими переменными затратами.

Запустите наши курсы финансового анализа, чтобы узнать больше!

Финансовый учет и управленческий учет

В то время как финансовый учет используется для подготовки финансовой отчетности в интересах внешних пользователей, управленческий учет используется для предоставления полезной информации людям в организации, в основном руководству, чтобы помочь им вести более информированный бизнес. решения.

Четкое сравнение можно увидеть в следующей таблице:

| Финансовый учет | Управленческий учет | |

|---|---|---|

| Цель информации | Сообщать о финансовом положении компании внешним пользователям (i .е. инвесторы, банки, регулирующие органы, правительство) | Чтобы помочь руководству принимать более обоснованные решения для достижения общих стратегических целей компании |

| Основные пользователи | Внешние пользователи | Внутренние (руководство) |

| Фокус и внимание | Ориентация на прошлое | Ориентация на будущее |

| Временной интервал | Годовые или квартальные финансовые отчеты в зависимости от компании | Изменяется от почасовой информации к годам |

Переменные затраты по сравнению сФиксированные затраты

В таблице ниже приведены основные различия между постоянными и переменными затратами:

| Переменные затраты | Фиксированные затраты | |

|---|---|---|

| Определение | Затраты, которые варьируются / изменяются в зависимости от компании объем производства | Затраты, которые не меняются в зависимости от объема производства |

| При увеличении производства | Общие переменные затраты увеличиваются | Общие постоянные затраты остаются прежними |

| При снижении производства | Общие переменные затраты уменьшаются | Общая фиксированная стоимость остается прежней |

| Примеры | Прямые материалы (т.е. кг древесины, тонны цемента) | Аренда |

| Непосредственный труд (т.е. рабочее время) | Реклама | |

| Страхование | ||

| Амортизация |

Пример 1 — Постоянные и переменные затраты

В следующей таблице показаны различные затраты, понесенные производственной компанией:

| Стоимость | Переменная | Фиксированная | |||

|---|---|---|---|---|---|

| Амортизация исполнительного самолета | x | Стоимость отгрузки готовой продукции покупателям | x | ||

| Древесина, используемая при производстве мебели | x | ||||

| Заработная плата менеджера по продажам | x | ||||

| Электроэнергия, используемая при производстве мебели | x | ||||

| Поставщик упаковки s для отгрузки продукции | x | ||||

| Песок, используемый при производстве бетона | x | ||||

| Заработная плата руководителя | x | ||||

| Расходы на рекламу | x | ||||

| Страхование жизни руководителя | x |

Пример 2

Допустим, компания XYZ производит автомобили, и изготовление одного рулевого колеса обходится компании в 250 долларов.Чтобы вести свой бизнес, компания платит 550 000 долларов за аренду своих производственных площадей.

Рассмотрим подробнее затраты компании в зависимости от уровня ее производства.

| Количество произведенных автомобилей | Переменная стоимость одного рулевого колеса | Общая переменная стоимость | Общая постоянная стоимость | |

|---|---|---|---|---|

| 1 | $ 250 | |||

| $ 250 | $ 125,000 | 550,000 $ | ||

| 1000 | $ 250 | 250,000 $ | $ 550,000 | |

| 1500 | $ 250 | $ 375,000 | $ 550,000 |

Приложения переменных и постоянных затрат

Классификация затрат как переменных или фиксированных важна для компаний, потому что таким образом компании могут составить финансовый отчет, который называется Отчет / График себестоимости произведенных товаров (COGM) Себестоимость товаров Изготовленная (COGM) Себестоимость произведенной продукции (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую сумму.Это график, который используется для расчета стоимости производства продукции компании за определенный период времени.

COGM затем переносится на счет запасов готовой продукции и используется для расчета себестоимости проданных товаров (COGS). Учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. в отчете о прибылях и убытках.

Анализируя цены с переменными и фиксированными затратами, компании могут принимать более обоснованные решения о том, следует ли инвестировать в основные средства (ОС) Основные средства (основные средства) Основные средства (основные средства) являются одним из основных средств. основные внеоборотные активы, находящиеся на балансе.На основные средства влияют капитальные затраты. Например, если компания несет высокие прямые затраты на рабочую силу при производстве своей продукции, она может инвестировать в оборудование, которое снизит эти высокие переменные затраты в обмен на более стабильные и известные постоянные затраты.

Это решение следует принимать с учетом объема производственных мощностей и волатильности, поскольку компромиссы происходят на разных уровнях производства. Высокие объемы с низкой волатильностью благоприятствуют инвестициям в машины, в то время как низкие объемы и высокая волатильность благоприятствуют использованию переменных затрат на рабочую силу.

Если бы продажи были низкими, даже если затраты на рабочую силу на единицу продукции остаются высокими, было бы разумнее не инвестировать в оборудование и нести высокие постоянные затраты, поскольку высокие затраты на рабочую силу на единицу продукции все равно были бы ниже, чем общие постоянные затраты на оборудование.

Объем продаж, при котором постоянные или переменные затраты будут равны друг другу, называется точкой безразличия. Наконец, переменные и постоянные затраты также являются ключевыми составляющими для различных методов калькуляции затрат, используемых компаниями, включая калькуляцию затрат на заказы на выполнение работ, калькуляцию затрат на процессы и калькуляцию затрат по видам деятельности.

Запустите наши курсы финансового анализа, чтобы узнать больше!

Дополнительные ресурсы для бухгалтерского учета

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат аналитика финансового моделирования и оценки CFI (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

- The Analyst TrifectaThe Analyst Trifecta® GuideПолное руководство о том, как стать финансовым аналитиком мирового уровня.Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, получивший название The Analyst Trifecta®, включает аналитику, презентацию и навыки межличностного общения.

- Расширенные формулы Excel Расширенные формулы Excel, которые необходимо знатьЭти расширенные формулы Excel очень важно знать и выведут ваши навыки финансового анализа на новый уровень. Загрузите нашу бесплатную электронную книгу Excel!

Разница между фиксированной и переменной стоимостью

6 мин.Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое фиксированная стоимость по сравнению с переменной стоимостью?

Фиксированные затраты и переменные затраты — это разница в классификации бизнес-затрат как статических или колеблющихся при изменении деятельности и объема продаж. Фиксированные затраты включают в себя расходы, которые остаются постоянными в течение определенного периода времени независимо от уровня результатов, таких как аренда, заработная плата и выплаты по кредитам, в то время как переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям уровня или объема деловой активности, например прямые рабочая сила, налоги и операционные расходы.

О чем эта статья:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое переменные и фиксированные затраты в бухгалтерском учете?

Постоянные затраты — это заранее определенные расходы, которые остаются неизменными в течение определенного периода. Эти накладные расходы не зависят от объема производства или от того, как работает бизнес.Чтобы определить свои постоянные расходы, примите во внимание расходы, которые вы понесете, если бы временно закрыли свой бизнес. Вы все равно продолжите оплачивать аренду, страховку и другие накладные расходы.

Некоторые примеры фиксированных затрат включают:

- Аренда

- Расходы на телефон и Интернет

- Страхование

- Заработная плата сотрудников

- Выплаты по ссуде

У любого владельца малого бизнеса будут определенные фиксированные расходы независимо от того, есть они или нет. Деловая активность.Поскольку они остаются неизменными в течение всего финансового года, фиксированные затраты легче спланировать. Кроме того, они менее контролируемы, чем переменные затраты, поскольку не связаны с операциями или объемом.

Однако переменные затраты изменяются в течение определенного периода и напрямую связаны с бизнес-деятельностью. Они основаны на эффективности бизнеса и объеме предоставляемых бизнесом услуг.

Некоторые примеры переменных затрат включают:

- Прямые затраты на оплату труда

- Комиссионные

- Налоги

- Операционные расходы

Поскольку они постоянно меняются, а сумма, которую вы тратите на них, различается от месяца к месяцу, переменные расходы являются сложнее контролировать и контролировать.Они могут быстро уменьшаться или увеличиваться, сокращать вашу прибыль и приводить к резким убыткам или стремительной прибыли для бизнеса.

Что такое фиксированная стоимость и переменная стоимость? Примеры

1. Пример фиксированных затрат

Постоянные затраты остаются постоянными в течение определенного периода. Эти расходы часто связаны со временем, например, ежемесячная заработная плата или арендная плата.

Например, арендная плата за здание — это фиксированная стоимость, которую владелец малого бизнеса согласовывает с домовладельцем на основе площади в квадратных футах, необходимой для его деятельности.Если владелец арендует 10 000 квадратных футов площади по цене 40 долларов за квадратный фут на десять лет, арендная плата составит 40 000 долларов в месяц в течение следующих десяти лет, независимо от прибыли или убытков.

Важно отметить, что постоянные затраты непостоянны в долгосрочной перспективе. Возьмем приведенный выше пример. Арендная плата будет одинаковой до тех пор, пока бизнес не займет это место или пока домовладелец не решит увеличить арендную плату после окончания договора аренды. Если владелец решит переехать в более крупный объект или заплатить больше, деловые расходы, очевидно, возрастут.

2. Пример переменных затрат

Переменные затраты изменяются непосредственно с выходом — когда выход равен нулю, переменные затраты будут равны нулю. Общие переменные затраты для бизнеса рассчитываются путем умножения общего количества выпуска на переменные затраты на единицу продукции.

Типичным примером переменных затрат являются операционные расходы, которые могут увеличиваться или уменьшаться в зависимости от деловой активности. Растущий бизнес может нести большие операционные расходы, такие как заработная плата персонала, работающего неполный рабочий день, нанятого для конкретных проектов, или рост стоимости коммунальных услуг, таких как электричество, газ или вода.

В отличие от фиксированных расходов, вы можете контролировать свои переменные расходы, чтобы оставить место для прибыли.

В чем разница между фиксированной и переменной стоимостью?

Постоянные затраты | Переменные затраты | |

Значение | В бухгалтерском учете постоянные затраты — это расходы, которые остаются постоянными в течение определенного периода времени. независимо от уровня выходов. | Переменные затраты — это расходы, которые изменяются прямо и пропорционально изменениям в уровне или объеме деловой активности. |

Возникли, когда | Даже если выпуск равен нулю, возникают постоянные затраты. | Увеличение / уменьшение затрат в зависимости от выпуска |

Также известно как | Постоянные затраты также известны как накладные расходы, периодические затраты или дополнительные затраты. | Переменные затраты также называют себестоимостью или прямыми затратами, поскольку они напрямую влияют на уровни выпуска. |

Природа | Постоянные затраты зависят от времени, т.е. они остаются постоянными в течение определенного периода времени. | Переменные затраты зависят от объема и изменяются с изменениями уровня выпуска. |

Примеры | Амортизация, уплаченные проценты на капитал, аренда, заработная плата, налоги на имущество, страховые взносы и т. Д. | Комиссионные с продаж, комиссии по кредитной карте, заработная плата сотрудников, работающих неполный рабочий день, и т. Д. |

Почему важно различать постоянные и переменные затраты?

Как владельцу малого бизнеса жизненно важно отслеживать и понимать, как различные затраты меняются с изменениями объемов и уровней выпуска. Разбивка этих расходов определяет уровень цен на услуги и помогает во многих других аспектах общей бизнес-стратегии.Эти затраты также являются основными составляющими для различных методов калькуляции, используемых предприятиями, включая калькуляцию затрат на заказы на выполнение работ, калькуляцию затрат на основе видов деятельности и калькуляцию затрат на процессы.

1. Анализ безубыточности

Знание постоянных и переменных затрат необходимо для определения прибыльного уровня цен на услуги. Это делается путем выполнения анализа безубыточности (в долларах, в которых общая выручка равна общим затратам)

Объем, необходимый для безубыточности = постоянные затраты / (цена — переменные затраты)