все, о чем нужно знать бухгалтеру и ИП

А вот порядок учета доходов и расходов при совмещении ПСН и общего режима налогообложения налоговым законодательством не установлен. Здесь ИП надо вести учет доходов от деятельности в рамках ПСН и фиксировать данные в книге учета доходов индивидуальных предпринимателей, применяющих патентн. А в рамках ОСН учитывать доход и расход в книге учета доходов и расходов и хозяйственных операций ИП.

ИП на патенте, за рядом исключений, не признается налогоплательщиком НДС при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН (п. 11 ст. 346.43 НК РФ).

Следовательно, при совмещении ПСН и ОСН, он должен вести учет сумм «входного» НДС по правилам п. 4 ст. 170 НК РФ.

От чего освобожден ИП на патенте

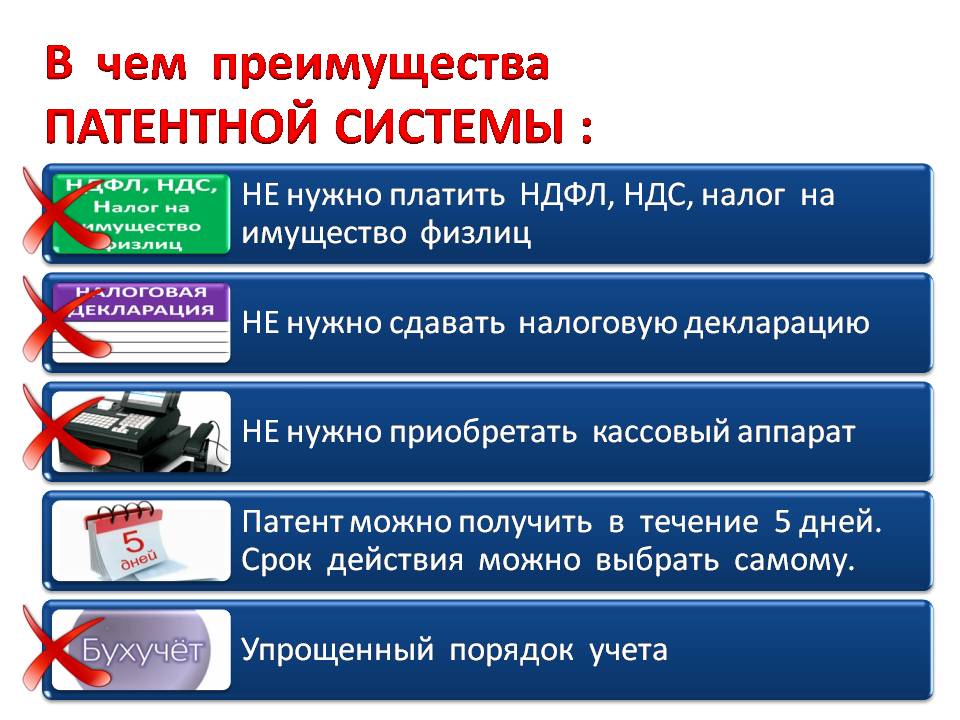

ИП на патенте освобожден от сдачи отчетности в рамках ПСН, но обязан вести книгу учетов доходов и расходов индивидуального предпринимателя.Индивидуальный предприниматель, применяющий ПСН, освобожден от ряда налогов, а именно:

1. От НДС в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, за исключением случаев:

От НДС в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, за исключением случаев:

1) при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения;

2) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией;

3) при осуществлении операций, облагаемых в соответствии со ст. 174.1 НК РФ

2. От НДФЛ в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

3. От налога на имущество физических лиц в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН. За исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ (с учетом особенностей абз. 2 п.

Т.е. ИП не освобождаются от уплаты «кадастрового» налога на имущество вне зависимости от того, используют они соответствующую недвижимость в «патентной» деятельности или нет.

Изменения в ПСН с 2021 года — Право на vc.ru

{«id»:184706,»url»:»https:\/\/vc.ru\/legal\/184706-izmeneniya-v-psn-s-2021-goda»,»title»:»\u0418\u0437\u043c\u0435\u043d\u0435\u043d\u0438\u044f \u0432 \u041f\u0421\u041d \u0441 2021 \u0433\u043e\u0434\u0430″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/legal\/184706-izmeneniya-v-psn-s-2021-goda»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/legal\/184706-izmeneniya-v-psn-s-2021-goda&title=\u0418\u0437\u043c\u0435\u043d\u0435\u043d\u0438\u044f \u0432 \u041f\u0421\u041d \u0441 2021 \u0433\u043e\u0434\u0430″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

ru\/legal\/184706-izmeneniya-v-psn-s-2021-goda»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/legal\/184706-izmeneniya-v-psn-s-2021-goda»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}3969 просмотров

Патентная система налогообложения. Как рассчитать патент для ИП.

Что такое патентная система налогообложения

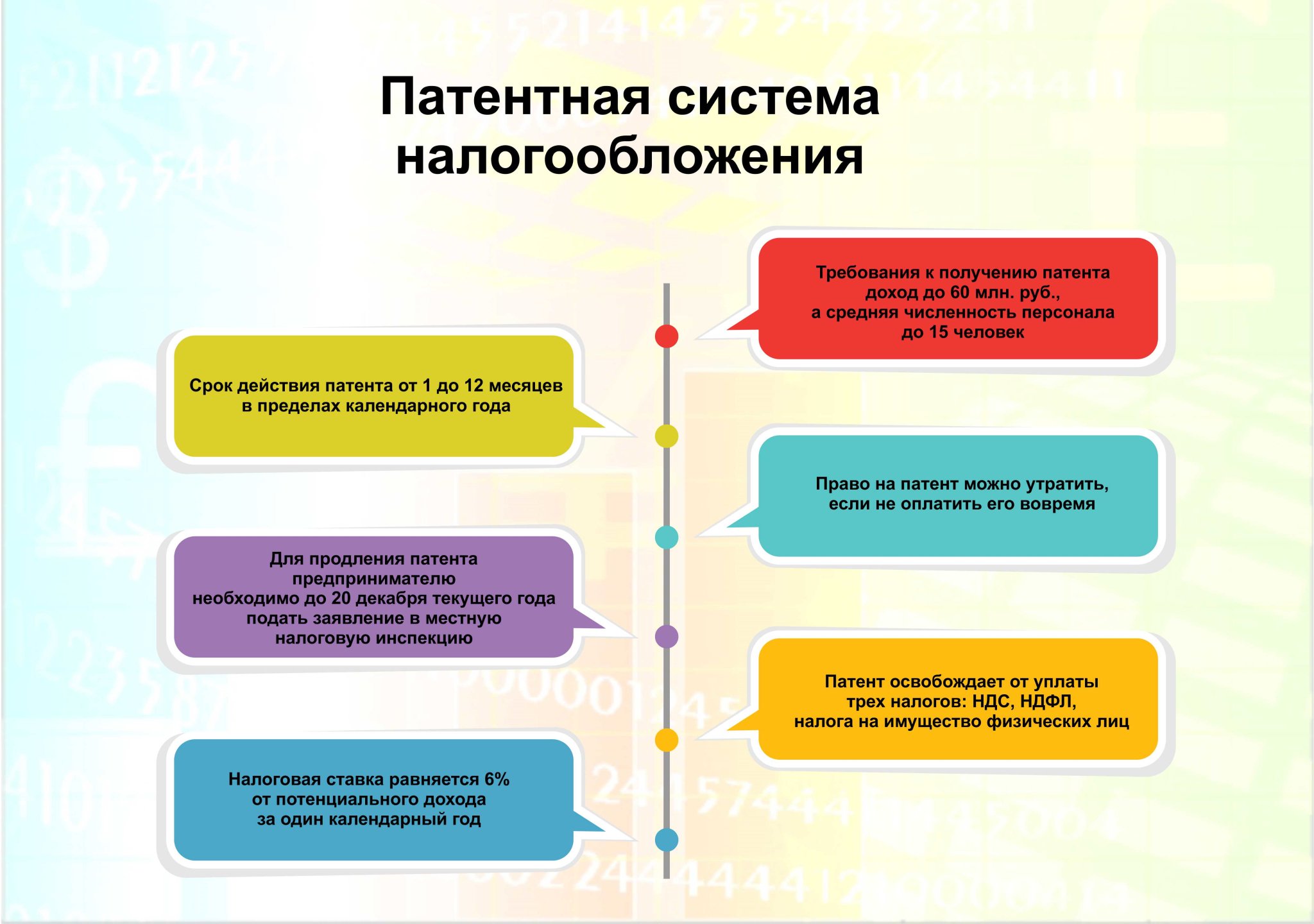

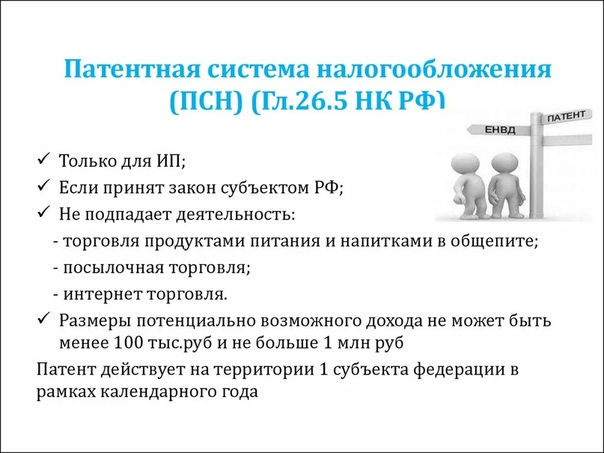

Патентная система налогообложения — специальный налоговый режим, предназначенный исключительно для индивидуальных предпринимателей (ИП). Сущность его состоит в получении предпринимателем специального документа (патента). Который дает ему право на осуществление определенных видов деятельности. Особенность данного налога состоит в том, что размер реального дохода значения не имеет. Налог рассчитывается из потенциально возможного годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения. Потенциально возможный годовой доход устанавливается законами субъектов РФ.

Потенциально возможный годовой доход устанавливается законами субъектов РФ.

Применяя ПСН, предприниматель освобождается (по тем видам , по которым он купил патент) от уплаты: НДФЛ, НДС (за исключением таможенного) и налога на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Для правильного расчета налога ПСН, ведения документооборота и отчетности за сотрудников используйте надежный сервис Контур Эльба. Для начинающих ИП 1 год бесплатно.

Применять ПСН имеет право

Индивидуальные предприниматели, средняя численность наемных работников которых, за налоговый период, по всем видам предпринимательской деятельности не более 15 человек ( ст. 346.43.НК РФ)

Нельзя применять ПСН в рамках договоров простого товарищества или доверительного управления имуществом.

Срок действия патента

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

5 ст. 346.45 НК РФ).

Налоговый период 1 календарный год. Если патент выдан на срок менее календарного года, налоговым периодом считается срок, на который выдан патент.

Если предпринимательская деятельность, в отношении которой применялась ПСН, прекращена до истечения срока действия патента. Тогда налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

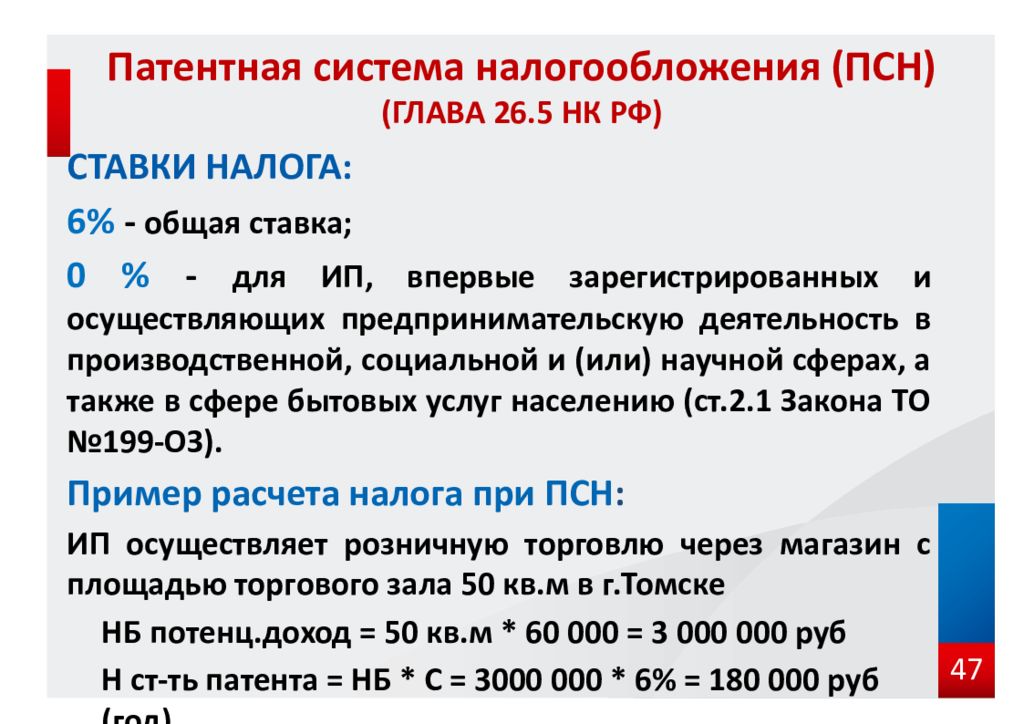

Как рассчитать патент. Порядок получения и оплаты патента для ИП.

Размер налога = Налоговая база х 6%(налог.ставка) х n/12

где n — количество месяцев на которые выдан патент

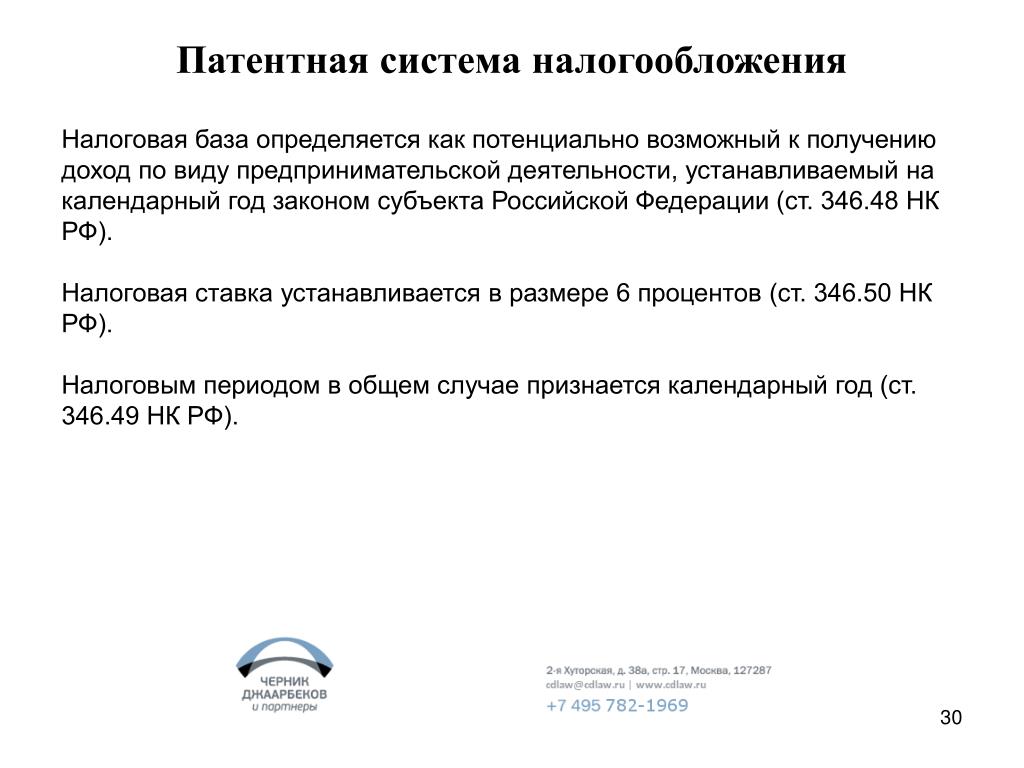

Налоговая база — денежное выражение потенциально возможного к получению ИП годового дохода по виду предпринимательской деятельности, в отношении которого применяется ПСН. Устанавливается на календарный год законом субъекта Российской Федерации.

Устанавливается на календарный год законом субъекта Российской Федерации.

Узнать налоговую базу вы можете на официальных ресурсах вашего субъекта РФ, а также на официальном сайте ФНС , указав код вашего региона и выбрав соответствующий налог.

Налоговая ставка устанавливается в размере 6 %. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для впервые зарегистрированных ИП и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. Период действия этих налоговых каникул — по 2020 г. (п. 3 ст. 346.50 НК РФ).

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков :

— в период 2015 — 2016 гг. — до 0%;

— в период 2017 — 2021 гг. — до 4%.

(п. 2 ст. 346.50 НК РФ)

Рассчитать стоимость патента для любого региона можно на официальном сервисе Федеральной Налоговой Службы : Расчет стоимости патента.

Пошаговая инструкция по получению патента и порядку оплаты.

1. Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения.

Форма заявления на получение патента.

Порядок заполнения заявления на получение патента.

Классификатор видов предпринимательской деятельности (КВПДП) в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения.KVPDP

2. Получение патента

Налоговый орган обязан выдать индивидуальному предпринимателю патент, в течение 5 дней со дня получения заявления (п. 3 ст. 346.45 НК РФ).

3. Как платить налог ПСН

Если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

Если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

— в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4. Налоговый учет

Индивидуальный предприниматель ведет учет доходов от реализации в книге учета доходов.

Налоговую декларацию представлять не нужно! (ст. 346.52 НК РФ).

Виды деятельности на которых возможно применение ПСН смотрите по ссылке: Полный перечень видов деятельности на патенте.

Патентная система в автомобильных грузоперевозках. Советы предпринимателям – Дзен – АТИ, Центр: Система грузоперевозок

Можно ли выбрать ПСН в качестве основной системы для грузоперевозок? Да, но для этого необходимо соблюдать несколько простых правил.

Об этих правилах рассказывает владелец Центра содействия бизнесу «Советникъ» Эльвира Пожарская.

Грузоперевозки заслуживают отдельного обсуждения, в первую очередь из-за туманности Налогового кодекса. Предприниматели, перевозящие грузы по всей стране не понимают, сколько патентов и где им нужно покупать. Сегодня мы попробуем разобраться в этом вопросе.

Прежде всего выясним, откуда растут ноги этого непонимания. Давайте заглянем в Налоговый кодекс. В нём есть слова о том, что патент действует на всей территории субъекта федерации за небольшим исключением, которое не касается грузоперевозок.

Зафиксируем: патент действует на всей территории региона, в котором он куплен.

У предпринимателя возникает вопрос: а если купив патент, например, в Москве, необходимо доставить груз в Санкт-Петербург, неужели нужно покупать патент еще и в Петербурге? А если по пути нужно еще и прихватить что-то в Ленобласти, придётся покупать три патента? Если читать Налоговый кодекс буквально, то складывается впечатление: да, нужно три патента. Нас с вами это совершенно не устраивает, поэтому давайте вместо Налогового кодекса почитаем что-нибудь более позитивное, например судебную практику.

В 2015 году закончилось разбирательство по делу, в рамках которого налоговая пыталась получить с предпринимателя 2,5 млн дополнительных налогов за то, что он, купив патент в Удмуртии, оказывал свои услуги по всей стране. Суд встал на сторону предпринимателя. И хоть народная мудрость уверяет, что нужно учиться на чужих ошибках, я предлагаю поучиться на чужом успехе и воспользоваться опытом этого предпринимателя. Мы составим краткий список условий, при соблюдении которых вы сможете в случае возникновения споров с налоговой смело показывать это решение и настаивать на том, что ваша трактовка законодательства совпадает с позицией судов.

Первым делом обсудим место покупки патента. Это должен быть регион, в котором находится ваш головной центр. Если вы частный перевозчик, который работает сам на себя, то это регион, в котором вы живёте. Если у вас есть несколько автомобилей, на которых ездят ваши сотрудники, то патент надо покупать в том регионе, где вы организовали себе рабочие условия – сняли офис для менеджеров, организовали стоянки для машин, нанимаете людей и так далее. Если это место совпадает с регионом, в котором вы зарегистрированы как ИП – еще лучше.

Если это место совпадает с регионом, в котором вы зарегистрированы как ИП – еще лучше.

Оформление документов

Суд в первую очередь смотрит на документы, поэтому они обязательно должны быть составлены правильно. Договор на перевозку должен быть заключен в том регионе, где вы купили патент, и это обязательно нужно отразить в тексте. Обычно место заключения договора указывается на первой странице рядом с датой. Во всех сопутствующих документах вроде акта выполненных работ и заявки на перевозку стоит указать, что они составлены в том же регионе.

И самое важное: вы должны быть готовы к тому, что ни налоговая, ни суд не будут принимать решение, глядя только на бумаги, которые вы им покажете. Они захотят получить и другие подтверждения того, что эти документы действительно были составлены в том регионе, который в них указан. Вот несколько признаков, которые могут сыграть в вашу пользу.

- Если вы принимаете за свои услуги деньги на счет, открытый в банке того региона, где у вас куплен патент, для вас это плюс.

- Нанимать сотрудников стоит в этом же регионе.

- Во всех внутренних документах тоже указывайте место их составления.

- Пригодятся чеки с местных заправок, стоянок, СТО.

- Не забудьте про телефон. Если номер, с которого вы принимаете заказы, относится к другому региону, это как минимум подозрительно.

- В конце концов, разместите информацию о своём месте работы у себя на сайте.

Этот список можно продолжать бесконечно. Основная мысль: вы должны быть связаны с территорией, на которой покупаете патент, не только припиской в договоре. Эту связь в случае интереса налоговой придётся доказывать.

В некоторых случаях полезно иметь подстраховку в виде УСН. Если вы на неё не переходили, настоятельно рекомендую это сделать.

Патент можно совмещать с «упрощенкой», и в случае, если какие-то доходы нельзя будет отнести к деятельности по патенту, то с них вы заплатите налог по «упрощенке».

Если никаких дополнительных видов деятельности вы не ведёте, самым удачным выбором будет УСН «доходы». Если заказчики из других регионов по каким-то причинам будут настаивать на том, чтобы в качестве места заключения договора был указан их регион, а не ваш, наличие «упрощенки» вам сильно поможет. Вы просто увеличите стоимость своего предложения на 6,5% и заплатите налоги по УСН. Если заказчик не хочет рисковать грузом и обращаться к кому-то, кто работает в черную, он согласится на ваши условия.

Если заказчики из других регионов по каким-то причинам будут настаивать на том, чтобы в качестве места заключения договора был указан их регион, а не ваш, наличие «упрощенки» вам сильно поможет. Вы просто увеличите стоимость своего предложения на 6,5% и заплатите налоги по УСН. Если заказчик не хочет рисковать грузом и обращаться к кому-то, кто работает в черную, он согласится на ваши условия.

Напоминаю, что подать уведомление о переходе на УСН со следующего года нужно до 31 декабря, а чтобы с 1 января применять патентную систему, заявление подаётся до 17 декабря. Не забывайте, что налог по упрощенке платится каждый квартал, а по итогам года нужно подать декларацию.

Что делать, если налоговая спросит, почему у вас куплен только один патент?

Вот ссылки на два письма Министерства финансов (1, 2) и судебное постановление, о котором я говорила. Эти документы нужно постоянно держать под рукой. В ответе на запрос налоговой нужно сообщить, что вы оказываете свои услуги на территории того региона, в котором куплен патент, так как все ваши договоры заключены в этом регионе. В подтверждение своих слов нужно приложить несколько договоров. И обязательно сделайте приписку, что ваша позиция подтверждается письмами Минфина и постановлением суда.

В подтверждение своих слов нужно приложить несколько договоров. И обязательно сделайте приписку, что ваша позиция подтверждается письмами Минфина и постановлением суда.

Подведём итог

Для того чтобы в рамках одного патента осуществлять грузоперевозки по нескольким регионам, нужно выполнить следующие условия:

1. Правильно выбрать регион. Это должно быть место, с которым вы действительно связаны. Например, если в каком-то регионе у вас есть постоянная стоянка, с которой автомобили выезжают в рейс, то стоит купить патент там.

2. Правильно заполнять документы. В качестве места заключения договора и места составления первичных документов обязательно должен быть указан тот регион, в котором у вас куплен патент.

3. Перейти на УСН. Мы советуем выбрать УСН доходы. Если вдруг заказчик будет настаивать на указании в договоре другого места подписания, то вы сможете увеличить стоимость услуги на 6,5% и заплатить с этой сделки упрощенный налог.

4. Помните, что в случае полноценной проверки у вас будут смотреть не только договоры на перевозку. Сохраняйте любые подтверждения того, что вы действительно связаны с регионом, в котором куплен патент. Это могут быть чеки с заправок и сервисных центров, договоры аренды гаражей, трудовые договоры с сотрудниками, ваши внутренние документы, расчетный счет, открытый в местном банке и т.д.

5. Будьте готовы к вопросам. Если вы получите требование от налоговой пояснить, почему у вас куплен только один патент, ни в коем случае не игнорируйте его. В своём ответе сошлитесь на письма Минфина и постановление суда. Обязательно приложите к ответу копии нескольких договоров на перевозку.

В завершении видео скажу самое важное. Не используйте эту информацию, чтобы обмануть налоговую и собрать липовые доказательства того, что вы можете работать на одном патенте.

Если для того, чтобы соответствовать параметрам, которые я озвучила, вам нужно как-то подгонять под них свою работу, то скорее всего, вам нельзя работать по одному патенту и в случае серьёзной проверки вы все равно будете в зоне риска.А вот если всё, что я сегодня рассказала и так относится к вам, то просто будьте повнимательнее с документами и готовьтесь их предъявить для подтверждения своей правоты.

Источник: канал ЦСБ «Советникъ»

патентная система налогообложения (ПСН)

Патентная система налогообложения призвана заменить в налоговой системе России, такой специальный налоговый режим, как единый налог на вмененный доход. В связи с этим основной принцип патентной системы очень похож на ЕНВД, и заключается в установлении государством размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по определенным видам предпринимательской деятельности. Однако, по ряду причин, патентная система пока еще не приобрела широкого применения у предпринимателей.

Патентная система налогообложения может применяться только индивидуальными предпринимателями и в добровольном порядке. Патент заменяет налогоплательщику уплату налогов, уплачиваемых в связи с применением общей системы налогообложения (налога на добавленную стоимость, налога на доходы физических лиц, налога на имущество физических лиц).

На каждый вид предпринимательской деятельности оформляется отдельный патент. В случае осуществления налогоплательщиком дополнительных видов деятельности, не подпадающих под действие патентной системы, то ПСН совмещается с иными режимами налогообложения, например с ОСН или УСН. При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать не более 15 наемных работников по всем видам предпринимательской деятельности.

Для перехода на патентную систему налогообложения индивидуальный предприниматель подает заявление о получении патента в налоговый орган не позднее, чем за 10 дней до начала применения патентной системы или одновременно с документами, представляемыми при государственной регистрации физического лица в качестве индивидуального предпринимателя.

Патент выдается по выбору индивидуального предпринимателя на период от 1 до 12 месяцев включительно в пределах календарного года.

Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности.

Налоговым периодом признается календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

Налогоплательщики производят уплату налога в следующие сроки:

- если патент получен на срок до 6 месяцев — в размере полной суммы налога в срок не позднее срока окончания действия патента;

- если патент получен на срок от 6 месяцев до календарного года — в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента и в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, в налоговые органы не представляется.

Патентная система налогообложения, Общая характеристика, Порядок введения патентной системы налогообложения

Патентная система налогообложения

Общие характеристики

Впервые налогоплательщики США — индивидуальные предприниматели смогли перейти на уплату налогов в виде патента в 2006 году в рамках упрощенной системы налогообложения. В 2012 году поправками к налоговому законодательству была введена новая глава 26.5 Налогового кодекса США «Патентная система налогообложения», согласно которой эта форма налогообложения была выведена из упрощенной системы налогообложения и стала независимым налоговым режимом.

В 2012 году поправками к налоговому законодательству была введена новая глава 26.5 Налогового кодекса США «Патентная система налогообложения», согласно которой эта форма налогообложения была выведена из упрощенной системы налогообложения и стала независимым налоговым режимом.

Переход на патентную систему налогообложения индивидуальных предпринимателей предусматривает освобождение их от обязанности по уплате налогов на доходы физических лиц и на имущество физических лиц. Это освобождение распространяется исключительно на полученные доходы и имущество, используемое для ведения коммерческой деятельности, в отношении которой применяется патентная система. Кроме того, эти индивидуальные предприниматели не обязаны платить налог на добавленную стоимость. Данное положение не применяется к НДС в следующих случаях:

1) при осуществлении видов хозяйственной деятельности, не охватываемых патентной системой налогообложения;

2) импорт товаров на территорию США;

3) совершение сделок в соответствии с договорами простого товарищества, инвестиционного товарищества или доверительного управления, а также с договором концессии.

Переход на патентную систему налогообложения не освобождает индивидуальных предпринимателей от уплаты других налогов, предусмотренных законодательством США, а также от выполнения обязанностей налоговых агентов.

Порядок введения патентной системы налогообложения

Патентная система налогообложения вводится в действие законами субъектов Федерации и применяется на соответствующих территориях. При принятии закона в нем должен быть установлен размер годового дохода, потенциально доступного индивидуальному предпринимателю по соответствующему виду предпринимательской деятельности.Однако его минимальный размер не может быть меньше 100 тысяч рублей. И максимальный размер не может превышать 1 млн рублей. В этом случае НК США предоставило компаниям США дополнительные права, которых у них раньше не было. В частности, организации США имеют право дифференцировать виды предпринимательской деятельности, перечисленные в Налоговом кодексе США, если такая дифференциация предусмотрена Общегосударственной классификацией услуг населению или экономической деятельности. Кроме того, законами США может быть установлен дополнительный перечень видов хозяйственной деятельности, связанных с оказанием государственных услуг населению, не указанных в Налоговом кодексе США.Дополнительные права были предоставлены американским юридическим лицам и с точки зрения размера потенциального дохода, который индивидуальный предприниматель мог бы получать годовой доход. Его можно установить в зависимости от средней численности сотрудников, количества транспортных средств, количества изолированных объектов или территорий. Для некоторых видов предпринимательской деятельности, таких как техническое обслуживание и ремонт автотранспортных средств, предоставление услуг по перевозке товаров и пассажиров автомобильным и водным транспортом, медицинская или фармацевтическая деятельность, ритуальные и ритуальные услуги, подданные США могут увеличить максимально возможную годовую доход, но не более трех раз.

Кроме того, законами США может быть установлен дополнительный перечень видов хозяйственной деятельности, связанных с оказанием государственных услуг населению, не указанных в Налоговом кодексе США.Дополнительные права были предоставлены американским юридическим лицам и с точки зрения размера потенциального дохода, который индивидуальный предприниматель мог бы получать годовой доход. Его можно установить в зависимости от средней численности сотрудников, количества транспортных средств, количества изолированных объектов или территорий. Для некоторых видов предпринимательской деятельности, таких как техническое обслуживание и ремонт автотранспортных средств, предоставление услуг по перевозке товаров и пассажиров автомобильным и водным транспортом, медицинская или фармацевтическая деятельность, ритуальные и ритуальные услуги, подданные США могут увеличить максимально возможную годовую доход, но не более трех раз.

При осуществлении предпринимательской деятельности, в отношении которой применяется патентная система, максимальный размер потенциального годового дохода в городе с населением более одного миллиона человек может быть увеличен любым видом деятельности, но не более чем на пять. раз.

раз.

По таким видам предпринимательской деятельности, как аренда жилых и нежилых помещений, коттеджей, земельных участков, розничная торговля и услуги общественного питания, максимальный размер потенциального годового дохода может быть увеличен, но не более чем в 10 раз.

>В данном случае НК США установил, что минимальный и максимальный размеры потенциального годового дохода должны ежегодно индексироваться с помощью коэффициента дефлятора.

ставок корпоративного налога во всем мире

Ключевые выводы

- В 2020 году 10 стран внесли изменения в свои нормативные ставки корпоративного подоходного налога. Одна страна — Микронезия — увеличила максимальную ставку корпоративного налога, а девять стран — Армения, Бельгия, Колумбия, Франция, Французская Полинезия, Гренландия, Монако, Того и Зимбабве — снизили свои ставки корпоративного налога.

- Коморские Острова (50 процентов), Пуэрто-Рико (37,5 процента) и Суринам (36 процентов) являются странами с самыми высокими ставками корпоративного налога в мире, в то время как Барбадос (5,5 процента), Узбекистан (7,5 процента) и Туркменистан (8 процентов). процентов) взимают самые низкие корпоративные ставки. В пятнадцати юрисдикциях корпоративный налог не взимается.

- Средняя установленная законом ставка налога на прибыль корпораций в мире, измеренная в 177 юрисдикциях, составляет 23,85 процента. При взвешивании по ВВП средняя установленная ставка составляет 25.85 процентов.

- В Европе самый низкий средний показатель по региону — 19,99 процента (24,61 процента по ВВП). И наоборот, в Африке самый высокий средний нормативный показатель по региону — 28,50 процента (28,16 процента, взвешенное по ВВП).

- Средняя максимальная корпоративная ставка среди стран ЕС-27 составляет 21,47 процента, 23,51 процента в странах ОЭСР и 24 процента в странах Большой семерки.

- Средняя установленная законом ставка корпоративного налога в мире постоянно снижалась с 1980 г., причем наибольшее снижение произошло в начале 2000-х годов.

- Средняя установленная законом ставка корпоративного налога снизилась во всех регионах с 1980 года.

Введение

В 1980 году ставки корпоративного налога во всем мире составляли в среднем 40,11 процента и 46,52 процента, если взвешивать их по ВВП [1]. С тех пор страны осознали влияние высоких ставок корпоративного налога на решения об инвестициях в бизнес, так что в 2020 году средний показатель сейчас составляет 23,85 процента и 25,85 процента, взвешенного по ВВП, для 177 отдельных налоговых юрисдикций [2].

Спад наблюдался во всех основных регионах мира, в том числе в крупнейших экономиках.Налоговая реформа 2017 года в США приблизила установленную ставку налога на прибыль корпораций из одной из самых высоких в мире к середине распределения. Если в 2017 году в США была четвертая по величине ставка корпоративного подоходного налога в мире [3], то сейчас они находятся примерно в середине среди исследованных стран и налоговых юрисдикций.

Европейские страны, как правило, имеют более низкие ставки корпоративного налога на прибыль, чем страны в других регионах, а во многих развивающихся странах ставки корпоративного налога на прибыль выше среднемировых.

Сегодня в большинстве стран ставки корпоративного налога ниже 30 процентов.

Заметные изменения ставки корпоративного налога в 2020 году

Десять стран внесли изменения в свои нормативные ставки налога на прибыль в 2020 году. Микронезия была единственной страной, которая повысила свою максимальную ставку корпоративного налога, введя прогрессивную систему корпоративного подоходного налога с максимальной ставкой 30 процентов, что на девять процентных пунктов выше, чем прежний фиксированный корпоративный налог в размере 21 процента.

Девять стран на пяти континентах — Армения, Бельгия, Колумбия, Франция, Французская Полинезия, Гренландия, Монако, Того и Зимбабве — снизили ставки корпоративного налога в 2020 году.Снижение налоговой ставки варьировалось от одного процентного пункта в Колумбии, Французской Полинезии и Того до 5,3 процентных пункта в Гренландии.

| Страна | 2019 Ставка налога | 2020 Ставка налога | Изменение с 2019 на 2020 год |

|---|---|---|---|

Африка | |||

| Того | 28% | 27% | -1 п..jpg) п. п. |

| Зимбабве | 25.75% | 24,72% | -1.03 п.п. |

Азия | |||

| Армения | 20% | 18% | -2 п.п. |

Европа | |||

| Бельгия | 29,58% | 25,00% | -4,58 чел. |

| Франция (а) | 34,43% | 32,02% | -2,41 п.п. |

| Монако (б) | 31% | 28% | -3 чел. |

Северная Америка | |||

| Гренландия | 31.8% | 26,5% | -5,3 п.п. |

Океания | |||

| Французская Полинезия | 26% | 25% | -1 п.п. |

| Микронезия (Федеративные Штаты) (c) | 21% | 30% | +9 чел. |

Южная Америка | |||

| Колумбия (d) | 33% | 32% | -1 п.п. |

Примечания: (a) Во Франции запланировано дальнейшее снижение ставки корпоративного налога, в результате чего ставка составит 25 процентов (плюс 3.Социальная надбавка в размере 3 процентов, что равняется комбинированной ставке в 25,83 процента) к 2022 году. (b) В Монако запланировано дальнейшее снижение ставки корпоративного налога, в результате чего к 2022 году ставка составит 25 процентов. (c) Микронезия ввела прогрессивный корпоративный подоходный налог с максимальной ставкой 30 процентов. (d) Налоговая реформа Колумбии 2018/2019 гг. Предусматривала меры по дальнейшему снижению ставки налога на прибыль до 31 процента в 2021 году и 30 процентов с 2022 года. | |||

Запланированные изменения ставок корпоративного налога в ОЭСР [4]

Среди стран ОЭСР Франция, Нидерланды и Швеция объявили о внесении изменений в установленную законом ставку налога на прибыль корпораций в ближайшие годы.

- В Франция стандартная установленная законом ставка корпоративного подоходного налога была снижена до 32,02 процента (включая социальную надбавку в размере 3,3 процента) в 2020 году. Ожидается, что уже принятое законом снижение ставки корпоративного налога постепенно приведет к снижению ставки корпоративного налога до 25,83 процента за 2022.

- В случае Нидерланды первоначально запланированное снижение установленной законом ставки корпоративного налога, применяемой к доходу, превышающему 200 000 евро, было частично отменено: корпоративная ставка не была снижена до 22.55 процентов в 2020 году, как планировалось изначально. Вместо этого он останется на уровне 25 процентов в 2020 году и будет снижен до 21,7 процента вместо 20,50 процента в 2021 году.

- В Швеция установленная ставка корпоративного налога будет снижена с 21,4 процента в 2020 году до 20,6 процента в 2021 году.

Самые высокие и самые низкие ставки корпоративного налога в мире [5]

В 100 из 223 отдельных юрисдикций, опрошенных на 2020 год, ставки корпоративного налога ниже 25 процентов, а в 117 — выше 20 и ниже 30 процентов. Средняя налоговая ставка среди 223 юрисдикций составляет 22,57%. [6] В Соединенных Штатах самая высокая ставка корпоративного налога составляет 85 тыс. , а совокупная установленная ставка составляет 25,77 процента.

Средняя налоговая ставка среди 223 юрисдикций составляет 22,57%. [6] В Соединенных Штатах самая высокая ставка корпоративного налога составляет 85 тыс. , а совокупная установленная ставка составляет 25,77 процента.

Двадцать стран с самыми высокими ставками налога на прибыль корпораций охватывают почти все регионы, хотя и неодинаково. В то время как девять из 20 ведущих стран находятся в Африке, Европа появляется только дважды, а Азия — нет. Из оставшихся юрисдикций две находятся в Океании и семь — в Северной и Южной Америке.

Единственная промышленно развитая страна [7] в первой двадцатке — Франция (32.02 процента).

| Страна | Континент | Ставка налога |

|---|---|---|

| Коморские Острова * | Африка | 50% |

| Пуэрто-Рико | Северная Америка | 37,5% |

| Суринам | Южная Америка | 36% |

| Чад | Африка | 35% |

| Демократическая Республика Конго | Африка | 35% |

| Экваториальная Гвинея | Африка | 35% |

| Гвинея | Африка | 35% |

| Кирибати | Океания | 35% |

| Мальта | Европа | 35% |

| Сен-Мартен (Французская часть) | Северная Америка | 35% |

| Синт-Мартен (голландская часть) | Северная Америка | 35% |

| Судан | Африка | 35% |

| Замбия | Африка | 35% |

| Американское Самоа | Океания | 34% |

| Бразилия | Южная Америка | 34% |

| Венесуэла (Боливарианская Республика) | Южная Америка | 34% |

| Камерун | Африка | 33% |

| Сент-Китс и Невис | Северная Америка | 33% |

| Сейшельские Острова | Африка | 33% |

| Франция | Европа | 32. 02% 02% |

Примечания: * Обычная ставка корпоративного налога составляет 35 процентов, которая применяется как к коморским компаниям, так и к иностранным компаниям, получающим доход из коморских источников. Однако государственные промышленные и коммерческие предприятия или предприятия, участниками которых являются государство или определенные общественные учреждения, облагаются корпоративным налогом в размере 50 процентов, если их оборот превышает 500 миллионов коморских франков; см. Bloomberg Tax, «Country Guides: Comoros», https: //www.bloomberglaw.ru / product / tax / document / 255 | ||

Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates.

Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates.На другом конце спектра, 20 стран с самыми низкими ненулевыми установленными ставками корпоративного налога, все ставки сборов равны или ниже 12.5 процентов. В десяти странах установлены нормативные ставки в размере 10 процентов, шесть из которых являются малыми европейскими странами (Андорра, Босния и Герцеговина, Болгария, Гибралтар, Косово и Македония). Единственные две промышленно развитые страны [8] , представленные среди 20 нижних стран, — Ирландия и Венгрия. Ирландия известна своей низкой ставкой 12,5 процента, которая действует с 2003 года. Венгрия снизила ставку налога на прибыль с 19 до 9 процентов в 2017 году.

| (за исключением юрисдикций с нулевой процентной ставкой корпоративного подоходного налога) | ||

|---|---|---|

| Страна | Континент | Ставка налога |

| Барбадос | Северная Америка | 5. 5% 5% |

| Узбекистан | Азия | 7,5% |

| Туркменистан | Азия | 8% |

| Венгрия | Европа | 9% |

| Черногория | Европа | 9% |

| Андорра | Европа | 10% |

| Босния и Герцеговина | Европа | 10% |

| Болгария | Европа | 10% |

| Гибралтар | Европа | 10% |

| Косово, Республика | Европа | 10% |

| Кыргызстан | Азия | 10% |

| Парагвай | Южная Америка | 10% |

| Катар | Азия | 10% |

| Бывшая югославская Республика Македония | Европа | 10% |

| Тимор-Лешти | Океания | 10% |

| Китай, Специальный административный район Макао | Азия | 12% |

| Республика Молдова | Европа | 12% |

| Кипр | Европа | 12. 5% 5% |

| Ирландия | Европа | 12,5% |

| Лихтенштейн | Европа | 12,5% |

Источники: ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки /». | ||

Из 223 исследованных юрисдикций 15 в настоящее время не взимают общий корпоративный подоходный налог.За исключением Объединенных Арабских Эмиратов, все эти юрисдикции являются небольшими островными государствами. Некоторые из них, такие как Каймановы острова и Бермуды, известны отсутствием корпоративных налогов.

| Страна | Континент |

|---|---|

| Ангилья | Северная Америка |

| Багамы | Северная Америка |

| Бахрейн * | Азия |

| Бермудские острова | Северная Америка |

| Британские Виргинские острова | Северная Америка |

| Каймановы острова | Северная Америка |

| Гернси | Европа |

| Остров Мэн | Европа |

| Джерси | Европа |

| Сен-Бартельми | Северная Америка |

| Токелау | Океания |

| Острова Теркс и Кайкос | Северная Америка |

| Объединенные Арабские Эмираты * | Азия |

| Вануату | Океания |

| Острова Уоллис и Футуна | Океания |

Источники: ОЭСР, «Таблица II. Примечания: * В Бахрейне нет общего корпоративного налога на прибыль, но существует целевой корпоративный подоходный налог для нефтяных компаний, который может достигать 46 процентов. См. «Делойт», «Международные налоги — Основные показатели Бахрейна на 2020 год», последнее обновление — январь 2020 года, https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Tax/dttl-tax-bahrainhighlights-2020.pdf? nc = 1. Объединенные Арабские Эмираты — это федерация семи отдельных эмиратов. С 1960 года каждый эмират вправе по своему усмотрению взимать ставку корпоративного налога до 55 процентов с любого бизнеса. На практике этот налог в основном взимается с иностранных банков и нефтяных компаний. Для получения дополнительной информации о системе налогообложения в Объединенных Арабских Эмиратах см. | |

1. Нормативная ставка корпоративного подоходного налога »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки».

1. Нормативная ставка корпоративного подоходного налога »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». PwC, «Сводные сведения о мировых налогах — ставки корпоративного подоходного налога (КПН)».

PwC, «Сводные сведения о мировых налогах — ставки корпоративного подоходного налога (КПН)».Региональные различия в ставках корпоративного налога

Ставки корпоративного налога могут значительно различаться в зависимости от региона.В Африке самая высокая средняя установленная законом ставка корпоративного налога среди всех регионов — 28,50 процента. В Европе самая низкая средняя установленная законом ставка корпоративного налога среди всех регионов — 19,99 процента.

Если взвешивать по ВВП, в Южной Америке самая высокая средняя установленная законом ставка корпоративного налога — 31,83 процента. В Европе самый низкий средневзвешенный установленный законом налог на прибыль — 24,61 процента.

В целом, более крупные и промышленно развитые страны имеют более высокие ставки налога на прибыль, чем небольшие страны.В G7, в которую входят семь самых богатых стран мира, средняя ставка налога на прибыль корпораций составляет 27,24 процента, а средневзвешенная ставка — 26,95 процента. В странах-членах ОЭСР средняя установленная ставка корпоративного налога составляет 23,51 процента, а ставка — 26,30 процента, если взвешивать по ВВП. В странах БРИКС [9] средняя установленная ставка составляет 27,40 процента, а средневзвешенная ставка налога на прибыль предприятий составляет 26,49 процента.

В странах-членах ОЭСР средняя установленная ставка корпоративного налога составляет 23,51 процента, а ставка — 26,30 процента, если взвешивать по ВВП. В странах БРИКС [9] средняя установленная ставка составляет 27,40 процента, а средневзвешенная ставка налога на прибыль предприятий составляет 26,49 процента.

| Область | Средняя оценка | Средняя ставка, взвешенная по ВВП | Количество обслуживаемых стран |

|---|---|---|---|

| Африка | 28.50% | 28,16% | 50 |

| Азия | 20,06% | 25,37% | 46 |

| Европа | 19,99% | 24,61% | 39 |

| Северная Америка | 26,06% | 26,13% | 22 |

| Океания | 23,75% | 29,74% | 8 |

| Южная Америка | 27,54% | 31. 83% 83% | 12 |

| G7 | 27,24% | 26,95% | 7 |

| OECD | 23,51% | 26,30% | 37 |

| БРИКС | 27,40% | 26,49% | 5 |

| EU27 | 21,47% | 26,46% | 27 |

| G20 | 26,96% | 26,77% | 19 |

| Весь мир | 23.85% | 25,85% | 177 |

Источники: Законодательные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». Расчеты ВВП взяты из Международного набора данных по макроэкономике Министерства сельского хозяйства США. | |||

На следующей карте показано текущее состояние ставок корпоративного налога в мире.В странах Африки и Южной Америки ставки корпоративного налога, как правило, выше, чем в азиатских и европейских юрисдикциях. Ставки корпоративного налога в Океании и Северной Америке, как правило, близки к среднемировым.

Распределение ставок корпоративного налога [10]

Очень немногие налоговые юрисдикции взимают корпоративный подоходный налог по установленной ставке выше 35 процентов. На следующей диаграмме показано распределение ставок корпоративного подоходного налога между 223 юрисдикциями в 2020 году. Множество стран (всего 117) устанавливают ставку выше 20 процентов и ниже 30 процентов.В 23 юрисдикциях установленная ставка корпоративного налога выше 30 процентов и не превышает 35 процентов. В 80 юрисдикциях установленная ставка корпоративного налога составляет 20 процентов или ниже, а в 197 юрисдикциях ставка корпоративного налога не превышает 30 процентов.

Снижение ставок корпоративного налога с 1980 года

За последние 40 лет ставки корпоративного налога постоянно снижались во всем мире. В 1980 году невзвешенная средняя ставка государственного налога в мире составляла 40.11 процентов. Сегодня средняя установленная законом ставка составляет 23,85%, что на 41% меньше, чем за 40 лет исследования [11].

Средневзвешенная установленная ставка оставалась выше простой средней за этот период. До налоговой реформы в США в 2017 году Соединенные Штаты в значительной степени отвечали за поддержание столь высокого средневзвешенного значения, учитывая их относительно высокую налоговую ставку, а также их значительный вклад в мировой ВВП. На рисунке 3 показано значительное влияние изменения U.Корпоративная ставка С. находилась на среднемировом уровне. Средневзвешенная ставка установленного законом налога на прибыль снизилась с 46,52 процента в 1980 году до 25,85 процента в 2020 году, что представляет собой снижение на 44 процента за 40 лет исследования.

Со временем все больше стран перешли к налогообложению корпораций по ставкам не более 30 процентов, при этом Соединенные Штаты последовали этой тенденции и изменили налоги в конце 2017 года. Самый большой сдвиг произошел в период с 2000 по 2010 год, когда 78 процентов страны, устанавливающие установленную законом ставку на уровне 30 процентов или ниже в 2010 году, и только 42 процента стран, устанавливающих установленную законом ставку на уровне 30 процентов или ниже в 2000 году.[12]

Во всех регионах наблюдалось чистое снижение средних установленных законом ставок в период с 1980 по 2020 годы. Среднее значение снизилось больше всего в Европе, со средним показателем 1980 года с 44,6 процента до 19,99 процента, что представляет собой снижение ставок на 55 процентов. В Южной Америке наблюдалось наименьшее снижение: средний показатель снизился только на 25 процентов, с 36,66 процента в 1980 году до 27,54 процента в 2020 году.

В Южной Америке был период (1990–2000 гг. ), Когда средняя установленная законом ставка немного увеличилась, менее чем на один процентный пункт, хотя средняя ставка снизилась за полный 40-летний период.

), Когда средняя установленная законом ставка немного увеличилась, менее чем на один процентный пункт, хотя средняя ставка снизилась за полный 40-летний период.

Заключение

Мировые и региональные средние максимальные установленные законом ставки корпоративного налога снизились за последние десятилетия, и большинство стран следуют этой тенденции. Из 223 юрисдикций по всему миру только одна увеличила свою максимальную ставку корпоративного подоходного налога в 2020 году, а девять стран снизили свою ставку корпоративного налога. Эта тенденция, похоже, продолжается, поскольку несколько стран планируют снизить ставки корпоративного налога в ближайшие годы.

Приложение

Набор данных

Область применения

Набор данных, собранный для этой публикации, включает установленные законом ставки корпоративного подоходного налога на 2020 год для 223 суверенных государств и зависимых территорий по всему миру.Налоговые ставки исследовались только для юрисдикций, которые входят в число примерно 250 суверенных государств и зависимых территорий, которым Международной организацией по стандартизации (ISO) был присвоен код страны [13]..jpg) В результате зоны или территории, которые являются независимыми налоговыми юрисдикциями, но не имеют собственного кода страны, обычно не включаются в набор данных.

В результате зоны или территории, которые являются независимыми налоговыми юрисдикциями, но не имеют собственного кода страны, обычно не включаются в набор данных.

Кроме того, набор данных включает исторические нормативные ставки корпоративного подоходного налога за период с 1980 по 2019 год.Однако в эти годы налоговые ставки покрываются менее чем в 223 юрисдикциях из-за отсутствия данных. Пожалуйста, сообщите Tax Foundation, если вам известны какие-либо источники исторических ставок корпоративного налога, которые не упомянуты в этом отчете, поскольку мы постоянно стремимся улучшить наши наборы данных.

Чтобы иметь возможность рассчитать средние нормативные ставки корпоративного подоходного налога, взвешенные по ВВП, набор данных включает данные о ВВП по 177 юрисдикциям. При использовании для расчета средних установленных законом ставок налога на прибыль, взвешенных по ВВП или невзвешенных, учитываются только эти 177 юрисдикций (для обеспечения сопоставимости невзвешенных и средневзвешенных значений).

Определение отдельной ставки корпоративного подоходного налога

Набор данных включает стандартных максимальных установленных законом ставок налога на прибыль , взимаемых с отечественных предприятий. Это означает:

- Набор данных не отражает специальных налоговых режимов, включая, помимо прочего, патентные боксы, офшорные режимы или специальные ставки для конкретных отраслей.

- В ряде стран взимаются более низкие ставки с предприятий с доходом ниже определенного порога. Набор данных не фиксирует эти более низкие показатели.

- Некоторые страны взимают с предприятий налоги на валовой доход вместо корпоративных подоходных налогов. Поскольку налоговые ставки корпоративного подоходного налога и налога на валовой доход несопоставимы, эти страны исключены из набора данных.

- В некоторых странах существует отдельная налоговая ставка для компаний-нерезидентов. В этом наборе данных не учитываются налоговые ставки для нерезидентов, которые отличаются от общей корпоративной ставки.

.jpg)

Источники

Ставки налога на 2020 год

Для стран ОЭСР используются установленные законом ставки корпоративного подоходного налога: в совокупности ставка корпоративного подоходного налога, предоставленная ОЭСР; см. ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2020 г., https://stats.oecd.org/index.aspx?DataSetCode=Table_II1. Основным источником для юрисдикций, не входящих в ОЭСР, являются нормативные ставки, предоставляемые КПМГ; см. KPMG, «Таблица ставок корпоративного налога», 2020 г., https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates- table.html. Юрисдикции, не входящие ни в один из источников, изучались индивидуально. Источник для каждой из этих юрисдикций указан в репозитории GitHub; см. Tax Foundation, «Ставки корпоративного налога по всему миру», GitHub, https: // github.com / TaxFoundation / всемирные ставки корпоративного налога.

Ставки налога за 1980-2019 годы

Налоговые ставки для периода с 1980 по 2019 год взяты из набора данных, составленного Налоговым фондом за последние годы. Эти исторические ставки взяты из нескольких источников: PwC, «Всемирная налоговая сводка — корпоративные налоги», 2010–2019; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2019; EY, «Всемирный справочник по корпоративному налогообложению», 2004–2019; ОЭСР, «Историческая таблица II.1 — Установленная ставка корпоративного подоходного налога », 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана — Школа бизнеса Росса, «Мировая налоговая база данных», https://www.bus.umich.edu/otpr/otpr/default.asp; и многочисленные правительственные сайты.

Валовой внутренний продукт (ВВП) за 1980-2020 годы

Расчеты ВВП взяты из «Международного набора данных по макроэкономике» Министерства сельского хозяйства США, 3 января 2020 г. , https://www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

, https://www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

Список всех ставок корпоративного налога в 2020 году

| ISO3 | Страна | Континент | Ставка корпоративного налога |

|---|---|---|---|

| AFG | Афганистан | AS | 20,00% |

| ALA | Аландские острова | ЕС | 20,00% |

| ALB | Албания | ЕС | 15.00% |

| DZA | Алжир | AF | 26,00% |

| ASM | Американское Самоа | OC | 34,00% |

| И | Андорра | ЕС | 10,00% |

| НАЗАД | Ангола | AF | 30,00% |

| AIA | Ангилья | НЕТ | 0,00% |

| ATG | Антигуа и Барбуда | НЕТ | 25. 00% 00% |

| ARG | Аргентина | SA | 30,00% |

| ARM | Армения | AS | 18,00% |

| ABW | Аруба | НЕТ | 25,00% |

| AUS | Австралия | OC | 30,00% |

| АВТ | Австрия | ЕС | 25,00% |

| AZE | Азербайджан | AS | 20.00% |

| BHS | Багамы | НЕТ | 0,00% |

| BHR | Бахрейн | AS | 0,00% |

| BGD | Бангладеш | AS | 25,00% |

| BRB | Барбадос | НЕТ | 5,50% |

| BLR | Беларусь | ЕС | 18,00% |

| БЕЛ | Бельгия | ЕС | 25.00% |

| BEN | Бенин | AF | 30,00% |

| BMU | Бермудские острова | НЕТ | 0,00% |

| BTN | Бутан | AS | 30,00% |

| БОЛ | Боливия (Многонациональное Государство) | SA | 25,00% |

| BES | Бонэйр, Синт-Эстатиус и Саба | НЕТ | 25. 00% 00% |

| BIH | Босния и Герцеговина | ЕС | 10,00% |

| BWA | Ботсвана | AF | 22,00% |

| BRA | Бразилия | SA | 34,00% |

| VGB | Британские Виргинские острова | НЕТ | 0,00% |

| BRN | Бруней-Даруссалам | AS | 18,50% |

| BGR | Болгария | ЕС | 10.00% |

| BFA | Буркина-Фасо | AF | 28,00% |

| BDI | Бурунди | AF | 30,00% |

| CPV | Кабо-Верде | AF | 22,00% |

| ХМ | Камбоджа | AS | 20,00% |

| CMR | Камерун | AF | 33,00% |

| CAN | Канада | НЕТ | 26. 47% 47% |

| CYM | Каймановы острова | НЕТ | 0,00% |

| CAF | Центральноафриканская Республика | AF | 30,00% |

| TCD | Чад | AF | 35,00% |

| КЛ | Чили | SA | 25,00% |

| ЧН | Китай | AS | 25,00% |

| HKG | Китай, Особый административный район Гонконг | AS | 16.50% |

| MAC | Китай, Специальный административный район Макао | AS | 12,00% |

| COL | Колумбия | SA | 32,00% |

| COM | Коморские острова | AF | 50,00% |

| COG | Конго | AF | 30,00% |

| КОК | Острова Кука | OC | 20,00% |

| CRI | Коста-Рика | НЕТ | 30. 00% 00% |

| CIV | Кот-д’Ивуар | AF | 25,00% |

| HRV | Хорватия | ЕС | 18,00% |

| CUW | Кюрасао | НЕТ | 22,00% |

| CYP | Кипр | ЕС | 12,50% |

| Чешская Республика | Чехия | ЕС | 19,00% |

| COD | Демократическая Республика Конго | AF | 35.00% |

| DNK | Дания | ЕС | 22,00% |

| DJI | Джибути | AF | 25,00% |

| DMA | Доминика | НЕТ | 25,00% |

| ДОМ | Доминиканская Республика | НЕТ | 27,00% |

| ЭБУ | Эквадор | SA | 25,00% |

| EGY | Египет | AF | 22. 50% 50% |

| SLV | Сальвадор | НЕТ | 30,00% |

| GNQ | Экваториальная Гвинея | AF | 35,00% |

| ERI | Эритрея | AF | 30,00% |

| EST | Эстония | ЕС | 20,00% |

| ETH | Эфиопия | AF | 30,00% |

| FLK | Фолклендские (Мальвинские) острова | SA | 26.00% |

| FRO | Фарерские острова | ЕС | 18,00% |

| FJI | Фиджи | OC | 20,00% |

| FIN | Финляндия | ЕС | 20,00% |

| FRA | Франция | ЕС | 32,02% |

| PYF | Французская Полинезия | OC | 25,00% |

| GAB | Габон | AF | 30. 00% 00% |

| GMB | Гамбия | AF | 31,00% |

| GEO | Грузия | AS | 15,00% |

| DEU | Германия | ЕС | 29,90% |

| GHA | Гана | AF | 25,00% |

| GIB | Гибралтар | ЕС | 10,00% |

| GRC | Греция | ЕС | 24.00% |

| GRL | Гренландия | НЕТ | 26,50% |

| ГРД | Гренада | НЕТ | 28,00% |

| ГУМ | Гуам | OC | 21,00% |

| GTM | Гватемала | НЕТ | 25,00% |

| GGY | Гернси | ЕС | 0,00% |

| ГИН | Гвинея | AF | 35.00% |

| GNB | Гвинея-Бисау | AF | 25,00% |

| ПАРЕНЬ | Гайана | SA | 25,00% |

| HTI | Гаити | НЕТ | 30,00% |

| HND | Гондурас | НЕТ | 25,00% |

| HUN | Венгрия | ЕС | 9,00% |

| ISL | Исландия | ЕС | 20. 00% 00% |

| ИНД | Индия | AS | 30,00% |

| IDN | Индонезия | AS | 25,00% |

| ИРН | Иран (Исламская Республика) | AS | 25,00% |

| IRQ | Ирак | AS | 15,00% |

| IRL | Ирландия | ЕС | 12,50% |

| IMN | Остров Мэн | ЕС | 0.00% |

| ISR | Израиль | AS | 23,00% |

| ITA | Италия | ЕС | 27,81% |

| JAM | Ямайка | НЕТ | 25,00% |

| JPN | Япония | AS | 29,74% |

| ДЖЕЙ | Джерси | ЕС | 0,00% |

| JOR | Иордания | AS | 20.00% |

| КАЗ | Казахстан | AS | 20,00% |

| КЕН | Кения | AF | 30,00% |

| КИР | Кирибати | OC | 35,00% |

| XKX | Косово, Республика | ЕС | 10,00% |

| кВт | Кувейт | AS | 15,00% |

| кг | Кыргызстан | AS | 10. 00% 00% |

| ЛАО | Лаосская Народно-Демократическая Республика | AS | 24,00% |

| LVA | Латвия | ЕС | 20,00% |

| LBN | Ливан | AS | 17,00% |

| LSO | Лесото | AF | 25,00% |

| LBR | Либерия | AF | 25,00% |

| LBY | Ливия | AF | 20.00% |

| ЛОЖЬ | Лихтенштейн | ЕС | 12,50% |

| LTU | Литва | ЕС | 15,00% |

| ЛЮКС | Люксембург | ЕС | 24,94% |

| ЦРТ | Мадагаскар | AF | 20,00% |

| MWI | Малави | AF | 30,00% |

| MYS | Малайзия | AS | 24. 00% 00% |

| MDV | Мальдивы | AS | 15,00% |

| MLI | Мали | AF | 30,00% |

| MLT | Мальта | ЕС | 35,00% |

| MRT | Мавритания | AF | 25,00% |

| MUS | Маврикий | AF | 15,00% |

| МЕХ | Мексика | НЕТ | 30.00% |

| ФСМ | Микронезия (Федеративные Штаты) | OC | 30,00% |

| MCO | Монако | ЕС | 28,00% |

| MNG | Монголия | AS | 25,00% |

| MNE | Черногория | ЕС | 9,00% |

| MSR | Монтсеррат | НЕТ | 30,00% |

| МАРТА | Марокко | AF | 31. 00% 00% |

| MOZ | Мозамбик | AF | 32,00% |

| MMR | Мьянма | AS | 25,00% |

| НАМ | Намибия | AF | 32,00% |

| NRU | Науру | OC | 25,00% |

| НПЛ | Непал | AS | 25,00% |

| NLD | Нидерланды | ЕС | 25.00% |

| NCL | Новая Каледония | OC | 30,00% |

| NZL | Новая Зеландия | OC | 28,00% |

| Сетевая карта | Никарагуа | НЕТ | 30,00% |

| NER | Нигер | AF | 30,00% |

| NGA | Нигерия | AF | 30,00% |

| NIU | Ниуэ | OC | 30.00% |

| МНП | Северные Марианские острова | OC | 21,00% |

| НОР | Норвегия | ЕС | 22,00% |

| OMN | Оман | AS | 15,00% |

| ПАК | Пакистан | AS | 29,00% |

| PAN | Панама | НЕТ | 25,00% |

| PNG | Папуа-Новая Гвинея | OC | 30. 00% 00% |

| PRY | Парагвай | SA | 10,00% |

| PER | Перу | SA | 29,50% |

| PHL | Филиппины | AS | 30,00% |

| ПОЛ | Польша | ЕС | 19,00% |

| PRT | Португалия | ЕС | 31,50% |

| PRI | Пуэрто-Рико | НЕТ | 37.50% |

| QAT | Катар | AS | 10,00% |

| KOR | Республика Корея | AS | 27,50% |

| MDA | Республика Молдова | ЕС | 12,00% |

| РУ | Румыния | ЕС | 16,00% |

| РУС | Российская Федерация | ЕС | 20,00% |

| RWA | Руанда | AF | 30. 00% 00% |

| BLM | Сен-Бартелеми | НЕТ | 0,00% |

| ШН | Остров Святой Елены | AF | 25,00% |

| КНА | Сент-Китс и Невис | НЕТ | 33,00% |

| LCA | Сент-Люсия | НЕТ | 30,00% |

| MAF | Сен-Мартен (Французская часть) | НЕТ | 35.00% |

| ДКТ | Сент-Винсент и Гренадины | НЕТ | 30,00% |

| WSM | Самоа | OC | 27,00% |

| SMR | Сан-Марино | ЕС | 17,00% |

| STP | Сан-Томе и Принсипи | AF | 25,00% |

| САУ | Саудовская Аравия | AS | 20.00% |

| SEN | Сенегал | AF | 30,00% |

| SRB | Сербия | ЕС | 15,00% |

| SYC | Сейшельские острова | AF | 33,00% |

| SLE | Сьерра-Леоне | AF | 30,00% |

| SGP | Сингапур | AS | 17,00% |

| SXM | Синт-Мартен (голландская часть) | НЕТ | 35. 00% 00% |

| СВК | Словакия | ЕС | 21,00% |

| SVN | Словения | ЕС | 19,00% |

| SLB | Соломоновы Острова | OC | 30,00% |

| ZAF | Южная Африка | AF | 28,00% |

| SSD | Южный Судан | AF | 25,00% |

| ESP | Испания | ЕС | 25.00% |

| LKA | Шри-Ланка | AS | 28,00% |

| PSE | Государство Палестина | AS | 15,00% |

| SDN | Судан | AF | 35,00% |

| SUR | Суринам | SA | 36,00% |

| SWZ | Свазиленд | AF | 27,50% |

| SWE | Швеция | ЕС | 21. 40% 40% |

| CHE | Швейцария | ЕС | 21,15% |

| SYR | Сирийская Арабская Республика | AS | 28,00% |

| TWN | Тайвань | AS | 20,00% |

| TJK | Таджикистан | AS | 23,00% |

| THA | Таиланд | AS | 20,00% |

| MKD | Бывшая югославская Республика Македония | ЕС | 10.00% |

| TLS | Тимор-Лешти | OC | 10,00% |

| ТГО | Того | AF | 27,00% |

| ТКЛ | Токелау | OC | 0,00% |

| ТОНН | Тонга | OC | 25,00% |

| TTO | Тринидад и Тобаго | НЕТ | 30,00% |

| ТУН | Тунис | AF | 25. 00% 00% |

| ТУР | Турция | AS | 22,00% |

| ТКМ | Туркменистан | AS | 8,00% |

| TCA | Острова Теркс и Кайкос | НЕТ | 0,00% |

| УГА | Уганда | AF | 30,00% |

| УКР | Украина | ЕС | 18,00% |

| АР | Объединенные Арабские Эмираты | AS | 0.00% |

| ГБР | Соединенное Королевство Великобритании и Северной Ирландии | ЕС | 19,00% |

| TZA | Объединенная Республика Танзания | AF | 30,00% |

| США | Соединенные Штаты Америки | НЕТ | 25,77% |

| ВИР | Виргинские острова США | НЕТ | 23,10% |

| УРИ | Уругвай | SA | 25. 00% 00% |

| УЗБ | Узбекистан | AS | 7,50% |

| ВУТ | Вануату | OC | 0,00% |

| ВЕН | Венесуэла (Боливарианская Республика) | SA | 34,00% |

| ВНМ | Вьетнам | AS | 20,00% |

| WLF | Острова Уоллис и Футуна | OC | 0.00% |

| YEM | Йемен | AS | 20,00% |

| ЗМБ | Замбия | AF | 35,00% |

| ZWE | Зимбабве | AF | 24,72% |

Примечания: Сокращения континентов следующие: «AF» — Африка, «AS» — Азия, «EU» — Европа, «OC» — Океания, «NO» — Северная Америка, «SA» — Южная Америка. Страны распределяются по континентам на основе стандартов ISO; см. DataHub.io, «Исчерпывающие коды стран: коды валют ISO 3166, ITU, ISO 4217 и многие другие», https://datahub. Источники: Законодательные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». | |||

io/core/country-codes#resource-country-codes_zip.

io/core/country-codes#resource-country-codes_zip.

[1] Если не указано иное, рассчитанные средние значения установленных законом ставок налога на прибыль включают только те юрисдикции, по которым данные ВВП доступны за все годы с 1980 по 2020 год.Для 2020 года набор данных включает установленные законом ставки корпоративного подоходного налога для 223 юрисдикций, но данные о ВВП доступны только для 177 из этих юрисдикций, что сокращает количество юрисдикций, включенных в рассчитанные средние значения, до 177. За годы до 2020 года количество включенных стран рассчитанные средние значения варьируются от года к году из-за отсутствия ставок корпоративного налога; то есть средний показатель за 1980 год включает установленные законом ставки корпоративного подоходного налога в 74 юрисдикциях по сравнению со 177 юрисдикциями в 2020 году.

[2] Нормативные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2020 г., https://stats.oecd.org/index.aspx?DataSetCode=Table_II1; КПМГ, «Таблица ставок корпоративного налога», https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html. ; и индивидуально исследованы, см. Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates. Расчеты ВВП взяты из «International Macroeconomics Data Set» Министерства сельского хозяйства США, январь.3, 2020 г., https://www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

[3] Кари Янсен и Кайл Померло, «Ставки корпоративного подоходного налога в мире, 2017 г.», Налоговый фонд, 7 сентября 2017 г., https://taxfoundation.org/corporate-income-tax-rates-around-the -мир-2017 /.

[4] См. ОЭСР, «Реформы налоговой политики 2020», 3 сентября 2020 г. , https://www.oecd.org/tax/tax-policy-reforms-26173433.htm. Этот раздел предназначен только для стран ОЭСР, поскольку исчерпывающий источник запланированных изменений корпоративных ставок для стран, не входящих в ОЭСР, отсутствует.

, https://www.oecd.org/tax/tax-policy-reforms-26173433.htm. Этот раздел предназначен только для стран ОЭСР, поскольку исчерпывающий источник запланированных изменений корпоративных ставок для стран, не входящих в ОЭСР, отсутствует.

[5] Поскольку в этом разделе не представлены средние значения, он охватывает все 223 юрисдикции, для которых были найдены ставки корпоративного подоходного налога на 2020 год (включая юрисдикции, по которым не было данных по ВВП).

[6] Это среднее значение ниже, чем в среднем для 177 юрисдикций, потому что многие из юрисдикций, по которым нет данных о ВВП, являются небольшими странами с низкими ставками корпоративного подоходного налога.

[7] Промышленно развитые страны — это страны, входящие в ОЭСР.

[8] Там же.

[9] БРИКС — это группа стран с крупной развивающейся экономикой. В эту группу входят Бразилия, Россия, Индия, Китай и Южная Африка.

[10] Поскольку в этой главе не представлены средние значения, она охватывает все 223 юрисдикции, для которых были найдены ставки корпоративного подоходного налога на 2020 год (включая юрисдикции, по которым не было данных о ВВП).

[11] Исторические данные взяты из нескольких источников: PwC, «Сводные данные о мировых налогах — корпоративные налоги», 2010-2019; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2019; EY, «Всемирный справочник по корпоративному налогообложению», 2004–2019; ОЭСР, «Историческая таблица II.1 — Установленная ставка корпоративного подоходного налога », 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана — Школа бизнеса Росса, «Мировая налоговая база данных», https://www.bus.umich.edu/otpr/otpr/default.asp; и многочисленные правительственные сайты.

[12] Этот раздел отчета охватывает все 223 юрисдикции, для которых были найдены ставки корпоративного подоходного налога на 2020 год (включая юрисдикции, по которым данные о ВВП не были доступны).

[13] В набор данных были добавлены юрисдикции Нидерландских Антильских островов (которые были разделены на разные юрисдикции в 2010 году) и Косово (которому еще не был присвоен официальный код страны).

налогов | Определение, цель, значение и типы

Налогообложение , введение государством обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; в частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет основное бремя налогов, когда это бремя переходит от лица, считающегося юридически ответственным за него, другому).Для дальнейшего обсуждения роли налогообложения в фискальной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозвратными, т. Е. Они, как правило, не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга. .Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда довольно слабая. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Цели налогообложения

В XIX веке преобладала идея о том, что налоги должны служить главным образом для финансирования правительства.Раньше и снова сегодня правительства использовали налогообложение не только для фискальных целей. Один из полезных способов взглянуть на цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, — это различать цели распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.

Оформите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасМежду этими тремя целями могут возникать конфликты. Например, распределение ресурсов может потребовать изменений в уровне или составе (или обоих) налогов, но эти изменения могут сильно сказаться на семьях с низкими доходами, тем самым нарушая цели перераспределения.Другой пример: налоги с высокой степенью перераспределения могут вступать в конфликт с эффективным распределением ресурсов, необходимых для достижения цели экономической нейтральности.

TARIC | Налогово-таможенный союз

TARIC, интегрированный тариф Европейского Союза, представляет собой многоязычную базу данных, объединяющую все меры, касающиеся таможенных тарифов ЕС, коммерческого и сельскохозяйственного законодательства.

ДОСТУП К БАЗЕ ДАННЫХ

Интеграция и кодирование этих мер облегчает их единообразное применение всеми государствами-членами и дает всем экономическим операторам четкое представление о мерах, которые необходимо принять при импорте товаров в ЕС или экспорте товаров из ЕС.

Это также позволяет собирать статистику по соответствующим мерам в масштабах ЕС.

Ежедневная передача данных TARIC через электронную сеть гарантирует немедленную и точную информацию для национальных администраций государств-членов, которые используют эти данные в основном для подпитки своих национальных систем таможенного оформления с целью максимального увеличения автоматического таможенного оформления.

Правовая основа

Правовой основой TARIC является Постановление Совета (ЕЭС) № 2658/87 от 23 июля 1987 г. о тарифной и статистической номенклатуре и об Общем таможенном тарифе (Официальный журнал L 256, 07.09.1987).

Основные категории мероприятий (Неполный перечень):

Тарифные меры

Сельскохозяйственные меры

- Сельскохозяйственные компоненты

- Дополнительные пошлины на сахар, сахар и муку

- Представительские цены на птицу

- Стандартные импортные значения и цены за единицу для фруктов и овощей

Инструменты торговой защиты

- Антидемпинговые и компенсационные пошлины

- Защитные меры

Запреты и ограничения на импорт и экспорт

- Запрет на импорт и / или экспорт определенных товаров (например,g .: озоноразрушающие вещества, определенные продукты, происходящие из или экспортируемые в некоторые страны / территории, такие как Иран, Северная Корея и т. д.)

- Количественные пределы

- Импорт и / или экспортный контроль определенных категорий товаров (например, товары, подпадающие под действие СИТЕС, предметы роскоши, культурные товары, продукты и оборудование, содержащие фторированные парниковые газы, товары двойного назначения, ветеринарный или фитосанитарный контроль животных и продуктов питания и т. Д.)

Наблюдение за перемещением товаров при ввозе и вывозе

ТАРИК также содержит

- Номенклатура товаров и дополнительные коды;

- Дополнительные блоки;

- Коды ЕС, которые будут использоваться в элементе данных 2/3 таможенной декларации как «Подготовленные документы, сертификаты и разрешения, дополнительные ссылки» (ранее: поле 44 Единого административного документа — SAD).

- Номенклатура кодов стран / территорий, используемых в различных элементах данных таможенной декларации, в соответствии с Регламентом Комиссии (ЕС) № 1106/2012 от 27 ноября 2012 г. о применении Регламента (ЕС) № 471/2009 Европейского парламента и Совет по статистике Сообщества, относящейся к внешней торговле со странами, не входящими в его состав, в отношении обновления номенклатуры стран и территорий.

TARIC не содержит информации о национальных сборах, таких как ставки НДС и ставки акцизов.

Необработанные данныеTARIC также находятся в свободном доступе в формате Excel.

ДОСТУП К БАЗЕ ДАННЫХ

% PDF-1.3 % 52 0 объект > endobj xref 52 71 0000000016 00000 н. 0000002048 00000 н. 0000002111 00000 п. 0000002296 00000 н. 0000002524 00000 н. 0000002634 00000 н. 0000002744 00000 н. 0000002854 00000 н. 0000002964 00000 н. 0000003074 00000 н. 0000003184 00000 п. 0000003294 00000 н. 0000003404 00000 н. 0000003515 00000 н. 0000003626 00000 н. 0000003737 00000 н. 0000003848 00000 н. 0000003959 00000 н. 0000004070 00000 н. 0000004181 00000 п. 0000004292 00000 н. 0000004402 00000 н. 0000004512 00000 н. 0000004622 00000 н. 0000004733 00000 н. 0000004843 00000 н. 0000004953 00000 н. 0000005064 00000 н. 0000005175 00000 н. 0000005285 00000 н. 0000005395 00000 н. 0000005506 00000 н. 0000005617 00000 н. 0000005728 00000 н. 0000005839 00000 н. 0000006898 00000 н. 0000007962 00000 н. 0000008202 00000 н. 0000008451 00000 п. 0000009801 00000 п. 0000009829 00000 н. 0000009875 00000 п. 0000009921 00000 н. 0000009967 00000 н. 0000010014 00000 п. 0000010061 00000 п. 0000010108 00000 п. 0000010155 00000 п. 0000010202 00000 п. 0000010250 00000 п. 0000010298 00000 п. 0000010346 00000 п. 0000010394 00000 п. 0000010442 00000 п. 0000010490 00000 п. 0000010538 00000 п. 0000010586 00000 п. 0000010634 00000 п. 0000010682 00000 п. 0000010730 00000 п. 0000010778 00000 п. 0000010826 00000 п. 0000010874 00000 п. 0000010922 00000 п. 0000010970 00000 п. 0000011018 00000 п. 0000011066 00000 п. 0000011113 00000 п. 0000011160 00000 п. 0000011208 00000 п. SEY » v e00lZ4 «I & 5Yvq 0040J0 (5e070p @ `kF.P -XAUaHӄ .GVe «fs% EELh, [! | 8 X, ajbt`e @ e &

% PDF-1.3 % 80 0 объект > endobj xref 80 79 0000000016 00000 н. 0000002220 00000 н. 0000002283 00000 н. 0000002461 00000 н. 0000002743 00000 н. 0000002837 00000 н. 0000002931 00000 н. 0000003025 00000 н. 0000003119 00000 п. 0000003213 00000 н. 0000003307 00000 н. 0000003401 00000 п. 0000003495 00000 н. 0000003589 00000 н. 0000003683 00000 п. 0000003777 00000 н. 0000003871 00000 н. 0000003965 00000 н. 0000004059 00000 н. 0000004153 00000 п. 0000004247 00000 н. 0000004342 00000 п. 0000004437 00000 н. 0000004532 00000 н. 0000004627 00000 н. 0000004722 00000 н. 0000004817 00000 н. 0000004912 00000 н. 0000005007 00000 н. 0000005102 00000 п. 0000005197 00000 н. 0000005292 00000 н. 0000005387 00000 н. 0000005482 00000 н. 0000005577 00000 н. 0000005672 00000 п. 0000005767 00000 н. 0000005862 00000 н. 0000005957 00000 н. 0000006052 00000 н.