Разъяснена обязанность по представлению заявления на получение нового патента при смене арендатора | ФНС России

Дата публикации: 10.06.2015 11:17 (архив)

Министерство финансов РФ письмом от 17.11.2014 №03-11-09/57921 в ответ на письмо ФНС России от 30.10.2014 № ГД-4-3/22486@ довело разъяснения об отсутствии у индивидуального предпринимателя, применяющего патентную систему налогообложения по предпринимательской деятельности, предусмотренной подпунктом 19 пункта 2 статьи 346.43 НК РФ, обязанности по представлению заявления в налоговый орган на получение нового патента при смене арендатора по объекту, указанному в патенте.

Согласно подпункту 19 пункта 2 статьи 346.43 НК РФ патентная система налогообложения применяется в отношении предпринимательской деятельности в виде сдачи в аренду жилых и не жилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности.

При этом пунктом 1 статьи 346.45 НК РФ установлено, что патент действует на территории того субъекта Российской Федерации, который в нем указан.

В соответствии со статьей 606 ГК РФ по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Статьей 607 ГК РФ установлено, что в аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования.

В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответственно договор не считается заключенным.

В соответствии с пунктом 1 статьи 609 ГК РФ договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, не зависимо от срока, должен быть заключен в письменной форме.

Таким образом, количество объектов, передаваемых в аренду, определяется на основании как долгосрочных, так краткосрочных договоров аренды, заключаемых индивидуальным предпринимателем-арендодателем с конкретными арендаторами.

В случае если индивидуальный предприниматель получил патент на осуществление предпринимательской деятельности по передаче в аренду жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности, то такой патент будет действовать только в отношении передаваемых им в аренду объектов, указанных в патенте.

Соответственно, при смене арендатора по одному из объектов, указанных в патенте, у предпринимателя-арендодателя, применяющего патентную систему налогообложения по виду деятельности, предусмотренному подпунктами 19 пункта 2 статьи 346.43 НК РФ, обязанности по представлению заявления на получение нового патента в отношении такого объекта не возникает.

Условия применения нулевой ставки при использовании патентной системы налогообложения | ФНС России

Дата публикации: 23. 08.2016 11:57 (архив)

08.2016 11:57 (архив)

18 марта 2015 года принят Закон города Москвы № 10 «Об установлении ставок налогов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей и перешедших на упрощенную систему налогообложения и (или) патентную систему налогообложения», который вступил в силу с 25 марта 2015 года.

Соответственно, применять налоговую ставку в размере 0 процентов могут только те индивидуальные предприниматели, которые впервые зарегистрированы после принятия данного Закона, т.е. после 25 марта 2015 года, и только по тем видам предпринимательской деятельности, которые перечислены в Законе № 10 города Москвы.

Индивидуальными предпринимателями должно соблюдаться ограничение, установленное частью 3 статьи 1 Закона № 10, по численности наемных работников. Их число не должно превышать 15 человек.

Согласно абзацу второму пункта 3 статьи 346.50 НК РФ индивидуальные предприниматели вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно не более двух налоговых периодов в пределах двух календарных лет.

Если, например, индивидуальный предприниматель, применяющий ПСН, начал применять налоговую ставку в размере 0 процентов с 1 марта 2016 года, то он может ее применять в течение 2016 — 2017 годов при условии, что за этот период он не прерывает предпринимательскую деятельность, облагаемую по указанной налоговой ставке.

Следует учитывать, что если индивидуальный предприниматель планирует осуществлять деятельность, подпадающую под ставку в размере 0 процентов, он должен подать в налоговый орган заявление на получение патента, где налогоплательщик должен заполнить соответствующую строку о применении им ставки в размере 0 процентов и указать ссылку на норму Закона № 10 города Москвы.

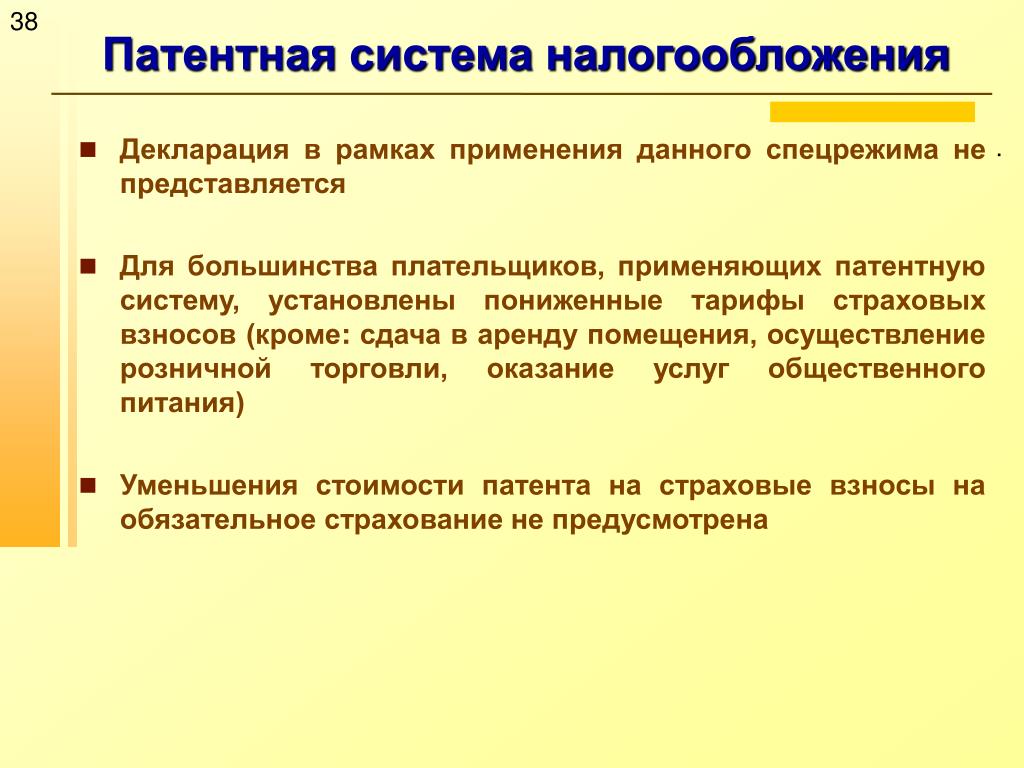

Патентная система налогообложения

Понятие патентной системы налогообложения

Патентную систему налогообложения сложно назвать полноценной системой, так как в ней отсутствует сложная процедура составления отчетности. Данная система налогообложения устанавливается

Налоговым кодексом РФ .

Определение 1

Патентная система является специальным налоговым режимом для индивидуальных предпринимателей, данный систему налогообложения можно применять с УСН и ЕНВД .

Суть данной системы налогообложения заключается в том, что предприниматель получает специальный документ-патент, который позволяется осуществлять определенный вид деятельности.

Особенность данной системы налогообложения в том, что налоговая декларация не сдается, а налог рассчитывается при оплате патента. Патент можно приобрести на разный срок- от 1-12 месяцев. Это достаточно удобно для тех предпринимателей, которые пытаются выяснить перспективы своего бизнеса и проанализировать спрос.Положительные и отрицательные стороны патентной системы

К плюсам патентной системы относят:

- относительно невысокая стоимость, но не всегда;

- возможность устанавливать срок патента;

- приобретение нескольких патентов в разных регионах или на разные виды деятельности;

- отсутствует налоговая декларация;

- ИП платит 20% за работников только на пенсионное и медицинское страхование, взносы соцстрах не оплачиваются.

Но данная льгота не распространяется на сферу общественного питания и аренду недвижимости;

Но данная льгота не распространяется на сферу общественного питания и аренду недвижимости; - основной список видов деятельности указан в ст.346.43 НК РФ, данный список может только дополнится местными властями, как например ЕНВД.

Но данная льгота не распространяется на сферу общественного питания и аренду недвижимости;

Но данная льгота не распространяется на сферу общественного питания и аренду недвижимости;К минусам ПСН относят следующие критерии:

- Приобрести патент могут только индивидуальные предприниматели, организации на данной системе налогообложения работать не могут.

- Виды деятельности достаточно ограничены.

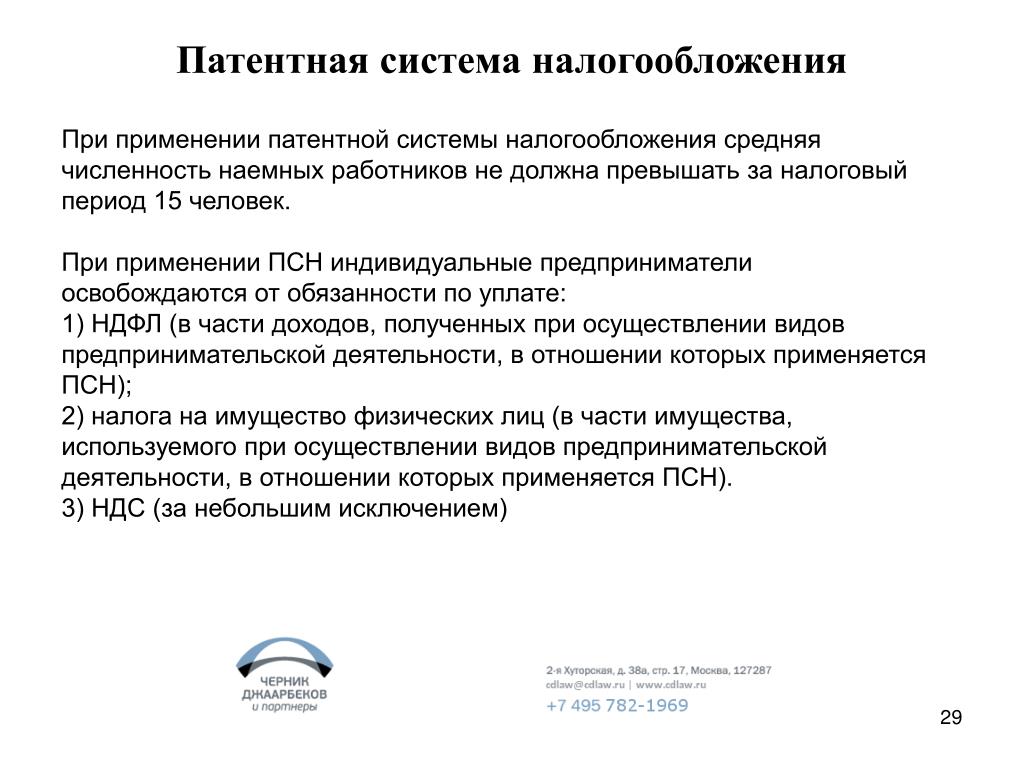

- В отличии от других систем налогообложения ограничения на количество людей в данной системе налогообложения самые строгие и не может превышать 15 человек, при этом учитывают все виды деятельности индивидуального предпринимателя.

- Если предприниматель занимается торговлей или общественным питанием и применяет ПСН, то площадь торговли или обслуживания не может превышать 50кв.м., это меньше в три раза, чем на ЕНВД.

- Для каждого патента необходимо вести специализированную книгу учета, несмотря на то, что стоимость патента рассчитывается от потенциального годового дохода. Это необходимо для того, чтобы предприниматель не превысил допустимы лимит в 60млн.реблей за год.

- Налог оплачивается в режиме предоплаты, то есть не по результатам деятельности, как в других системах налогообложения.

- Стоимость патента не уменьшается за счет страховых взносов, это можно сделать, применяя УСН или ЕНВД. Единственное, если ИП совмещает несколько налоговых режимов вместе с патентной при расчете единого или вмененного налога можно учесть страховые взносы, выплаченные за себя. За работников такие расходы учесть нельзя.

Это необходимо для того, чтобы предприниматель не превысил допустимы лимит в 60млн.реблей за год.

Это необходимо для того, чтобы предприниматель не превысил допустимы лимит в 60млн.реблей за год.Способы переходы на патентную систему налогообложения

Если сравнивать две системы налогообложения ПСН и ЕНВД, то можно найти некоторое сходство. Для каждой системы ограничен перечень услуг и розничной торговлей. Для данных систем характерны услуги производственного характера. Для патентной системы это могут быть услуги по производству гончарных изделий, деревянных лодок изготовление визиток и т.д. Патент достаточно близок к ремесленному или ручному производству.

На данный момент количество видов предпринимательской деятельности, которым разрешено ведение ПСН увеличено до 63. Как на любой системе налогообложения, кроме ОСНО в патентной системе налогообложения существуют свои ограничения: ограничение по численности работников, приобрести патент может только ИП, данный налоговый режим не применяется в рамках договоров товарищества, ограничение по доходу в 60млн.руб ( в случае, если применяется две системы налогообложения доходы суммируются).

Муниципальное образование для патентной системы выступает регион. Патент по стоимости дороже, в центральных регионах, чем в малонаселенных пунктах. С одной стороны- это справедливо, с другой стороны на патент выступают территориальные ограничения.

По стоимости патент представляет собой фиксированную сумму. Данная система выгодна при условии хороших доходов. Налоговая ставка равна 6%, налоговой базой выступает потенциальный годовой доход. Данный доход устанавливается региональным законодательством.

Замечание 1

С 2015 года были внесены изменения в сроки оплаты патента. Так, если патент выдан на срок от шести месяцев, то его стоимость необходимо оплатить не позднее срока окончания его действия. В случае, если срок патент составляет от 6 месяцев до года, то треть его стоимости необходимо оплатить в течении 90 дней, а остальную часть, две трети под конец срока патента. В случае неуплаты ИП грозит штраф, но утерять право на данный спецрежим не может.

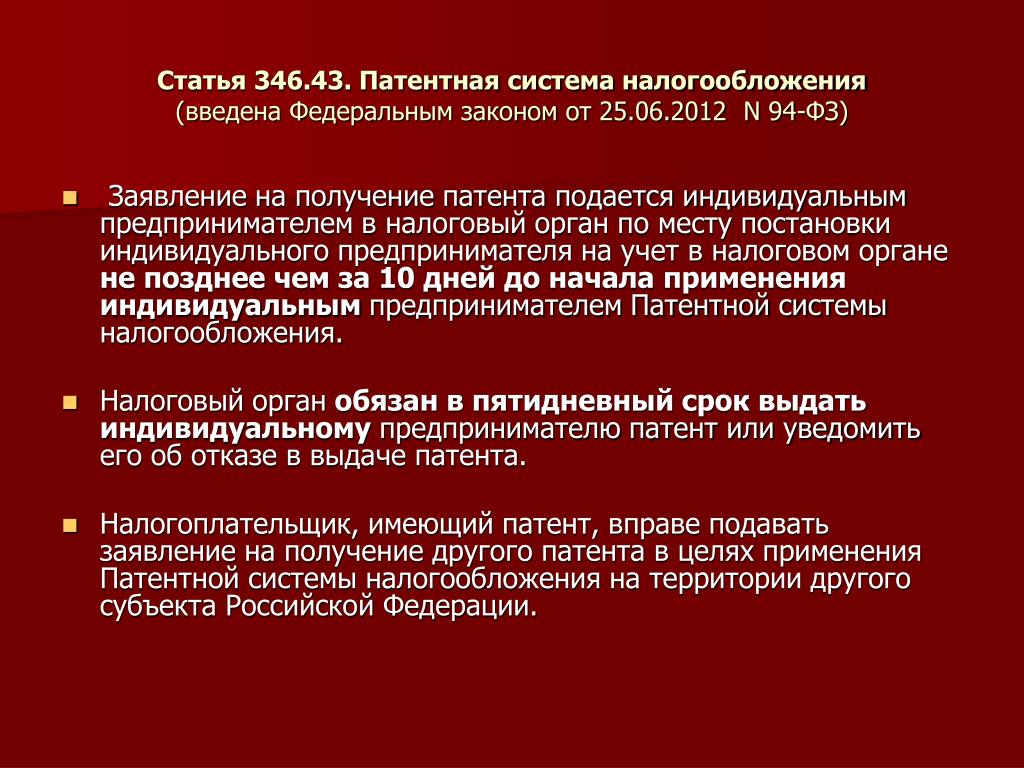

Для того чтобы перейти на данный спецрежим, необходимо получить разрешение. Налоговая вправе отказать в выдаче патента на основании п.4 ст.346.45 НК: если в заявлении предприниматель указал вид деятельности, на который не распространяется патентная система налогообложения, срок патента не соответствует требованиям НК РФ, если предприниматель утратил право на патент, если ИП уже работал с патентом и у него есть недоимки и штрафы.

Заявление о переходе на ПСН необходимо подать в налоговую не позднее 10 дней до начала применения данной системы налогообложения. На данный момент — это можно сделать с документами для регистрации ИП, но только при условии, что место регистрации ИП совпадает с местом выдачи патента. Патентная система завоевывает рынок малого бизнеса. Даже с учетом того, что данная система налогообложения имеет ряд недостатков, для апробации бизнеса патентная система подходит больше всего.

И снова про важные изменения для ИП на ПСН в 2021 году

Добрый день, уважаемые ИП!

Ранее я уже писал, что патентную систему налогообложения ждут важные изменения, вот эта статья.

Так вот Правительство РФ одобрило законопроект Минфина, а это значит, что с очень большой вероятностью закон скоро будет принят.

Сам законопроект уже находится на рассмотрении в Госдуме, можете почитать его по этой ссылке.

Кратко напомню, что ждет ИП на ПСН, если закон будет принят

1.

Добавят новые виды деятельности для ПСН

Добавят новые виды деятельности для ПСНПока рано говорить какие виды деятельности будут добавлены, так как список может не раз и не два поменяться. Но уже сейчас в законопроекте написано, что в список будут включены: наружная реклама, автостоянки, реклама на транспорте, уход за домашними животными, ремонт очков и так далее.

Но еще раз подчеркну, что о финальном списке новых видов деятельности для ПСН пока рано говорить.

2. Предлагают разрешить делать вычет из налога взносов на страхование

Например, как это делают сейчас ИП на УСН, когда вычитают из налога по УСН взносы на пенсионное и медицинское страхование «за себя» и страховые взносы за наемных сотрудников.

Многие ИП на ПСН будут рады этому изменению, так как сейчас они не имеют право делать такой налоговый вычет.

3. А также ждем увеличение площади торговых помещений (и залов обслуживания для общепита) до 150 м.кв.

Сейчас, напомню, площадь торгового зала на ПСН не может превышать 50 м. кв.

кв.

Цитата из проекта:

- в подпункте 45 цифры «50» заменит цифрами «150»;

- в подпункте 47 цифры «50» заменит цифрами «150»;

Напомню, что сейчас эти пункты выглядят вот так:

- 45. Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- 47. Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

4. Изменятся формулировки по видам деятельности

Обратите внимание, что, возможно, изменятся формулировки для тех видов деятельности, которые применяете уже сейчас.

Как видите, я слежу за этим проектом с марта этого года. Как будут изменения, напишу.

Подписывайтесь на новости моего блога: https://dmitry-robionek..jpg) ru/subscribe

ru/subscribe

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Советую прочитать:

- Похоже, что налоговые каникулы для ИП на ПСН и УСН продлят до 2023 года (но есть ряд критериев)

- На какой срок может ИП получить патент?

- ФНС запустила сервис для проверки возможности освобождения от налогов за 2 квартал 2020 года

Что еще изменится для ИП в 2021 году?

- Налоги ИП в 2021 году: важные изменения, новые законы и многое другое

- Фиксированные взносы ИП «за себя» на 2021 год

- Налоги и взносы ИП на УСН 6% без сотрудников в 2021 году: сколько платить + несколько примеров!

- Как открыть ИП в 2021 году? Пошаговая инструкция для начинающих предпринимателей

- Патент для ИП в 2021 году: новые виды деятельности и другие изменения

- Как закрыть ИП в 2021 году?

- ИП на УСН 6% без дохода и сотрудников в 2021 году: сколько налогов и взносов нужно платить?

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Как индивидуальному предпринимателю вести деятельность в другом регионе

Организации, при осуществлении деятельности в других регионах, создают обособленные подразделения, филиалы и представительства. Встают на учет в налоговые органы по месту осуществления деятельности и уплачивают налоги. Как быть индивидуальному предпринимателю, если он работает в другом городе? Обязан ли ИП вставать на учет в ИФНС, ПФР, ФСС по месту осуществления деятельности? Куда платить налоги и взносы?

Индивидуальный предприниматель , согласно действующему законодательству, встает на учет по месту жительства. Если предприниматель нанимает работников, то становится на учет в ПФР, ФСС также по месту своего жительства, и туда же платит налоги и взносы с заработной платы работников.

Индивидуальный предприниматель не может создавать филиалы или обособленные подразделения. Как при этом вести деятельность в другом регионе и работать, не нарушая закон?

Итак, несмотря на то, что ИП состоит на учете в налоговом органе по месту жительства, не может создавать филиалы, он вправе осуществлять деятельность в любом другом регионе. А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

В настоящее время, индивидуальные предприниматели могут применять следующие системы налогообложения:

- ОСНО

- УСН – доходы 6%

- УСН – доходы минус расходы 15%

Наряду с указанными системами налогообложения, ИП может применять по отдельным видам деятельности следующие режимы НО:

- ЕСХН – единый сельскохозяйственный налог

- ПСН – патентная система налогообложения

- ЕНВД – единый налог на вмененный доход

И так, с системой налогообложения индивидуальный предприниматель должен определиться еще до регистрации в качестве ИП. Поскольку, если одновременно с документами на регистрацию не подать специальное заявление или уведомление о примени специального режима налогообложения, то автоматически ИП ставится на ОСНО. После регистрации, закон отводит еще некоторое время на раздумья, в течение которого, можно успеть подать заявление на «спецрежим».

Обратите внимание!

Индивидуальный предприниматель патентную систему налогообложения по видам деятельности может применять наравне с другими налоговыми режимами, предусмотренными законодательством РФ (ст. 346.43 НК РФ).

Рассмотрим, как предпринимателю вести деятельность в другом регионе, в зависимости от применяемой системы.

Предприниматель ведет деятельность в другом регионе и применяет ПСН (Патентную систему налогообложения)

С 2013 года ПСН – патентную систему налогообложения регулирует глава 26.5 Налогового кодекса. Если ИП применяет УСН, и вид деятельности попадает под перечень видов деятельности для применения ПСН, то предприниматель по данному виду деятельности может получить патент. Допустим, индивидуальный предприниматель состоит на учете в одном городе, а в другом городе решил вести деятельность на патенте.

Как ИП на ПСН может встать на учет в другом городе и куда ему следует уплачивать налоги и сдавать отчетность?

Постановка на учет индивидуального предпринимателя на ПСН

Если предприниматель в другом регионе ведет деятельность, попадающую под ПСН, ему следует подать в налоговую инспекцию города, в котором ведется деятельность два заявления:

- Заявление о постановке на учет;

- Заявление на получение патента.

Без постановки на учет в другом субъекте РФ, индивидуальный предприниматель не сможет получить патент. Согласно п.5 ст.346.25.1 НК РФ, патент будет действовать только в том регионе, на территории которого он получен. Если ИП хочет вести деятельность еще и в других городах, то в каждом городе он должен получить патент. Если предприниматель осуществляет несколько видов деятельности, то патент ему следует получить на каждый вид деятельности.

Уплата налогов индивидуальным предпринимателем на ПСН

Предприниматель применяет УСН. Если, кроме видов деятельности на патенте, есть доходы от других видов деятельности, то единый налог по УСН, предприниматель уплачивает по месту жительства. По видам деятельности на патенте, уплачивается только стоимость патента, которую следует перечислить в бюджет региона, в котором получен патент. Если получены патенты в разных городах, то стоимость каждого патента оплачивается в бюджет субъекта, в котором он выдан.

Сдача отчетности при применении ПСН

Предприниматель сдает декларацию по УСН в налоговый орган по месту жительства. По деятельности на патенте налоговая декларация не сдается.

При ПСН ведется книга учета доходов и расходов. Если предприниматель ведет деятельность на УСН, он должен вести книгу учета доходов и расходов, применяемую при УСН. Иными словами, предприниматель ведет две книги учета доходов и расходов: УСН, и ПСН. При этом, в книге учета доходов при применении ПСН, отражаются только доходы.

Предприниматель на УСН ведет деятельность в других регионах

Если предприниматель применяет «упрощенку» следует ли ему вставать на учет в другом городе? Может ли он осуществлять деятельность без постановки на учет?

Постановка на учет ИП при применении УСН

Индивидуальный предприниматель, как было сказано, встает на учет в ИФНС по месту жительства. Если ИП планирует вести деятельность в других субъектах РФ, без применения ЕНВД, ПСН, действуя в рамках упрощенной или основной системы налогообложения, в другом регионе вставать на учет индивидуальный предприниматель не должен. Действующее законодательство в этом случае не обязывает предпринимателя повторно становиться на учет. Однако, согласно п.1 ст.83 НК РФ, если ИП в другом регионе приобретает в собственность нежилое помещение, он должен встать на учет по месту нахождения данного имущества.

Уплата налогов при применении УСН

Единый налог по УСН и авансовые платежи по нему уплачиваются, согласно п.6 ст.346.21 НК РФ, по месту постановки на учет ИП.

Индивидуальный предприниматель, применяющий УСН, на учете состоит по месту жительства, соответственно, независимо от того, что доходы получает в разных городах, налоги уплачивает только по месту постановки на учет, т.е. по месту жительства.

При определении налоговой базы, учитывается совокупный доход предпринимателя, полученный за определенный период по всем видам деятельности, независимо от географии их осуществления.

Однако, следует обратить внимание, что п.2 ст.346.20 НК РФ, установлено, что субъекты РФ могут понижать ставку налога, установленного для объекта «доходы минус расходы» вплоть до 5 процентов.

Поэтому, возможно, что в разных регионах будут действовать разные ставки налога. Но наш предприниматель, не сможет применять пониженную ставку, поскольку на учете в данном субъекте не состоит. ИП применяет ставку налога, которая принята в том регионе, в котором он поставлен на учет, независимо от места, в котором фактически получены доходы.

Сдача отчетности УСН

Декларацию по применению УСН ИП сдает раз в год по месту жительства, независимо от места осуществления деятельности.

Также, предприниматель заполняет Книгу учета доходов и расходов по УСН. Возникает вопрос, как правильно заполнять Книгу, если деятельность ведется в разных регионах?

Независимо от того, что деятельность предприниматель ведет в нескольких регионах, Книга учета доходов и расходов по УСН должна быть одна. В Книге отражаются доходы и расходы по всем видам деятельности на УСН в хронологическом порядке.

У Предпринимателя на УСН деятельность на ЕНВД

Предприниматель применяющий упрощенную систему налогообложения, в другом регионе осуществляет деятельность, облагаемую ЕНВД. Обязан ли предприниматель становиться на учет, куда платить налоги и сдавать отчеты?

Постановка на учет ИП при применении ЕНВД

Предприниматель, осуществляющий деятельность на ЕНВД в другом регионе, должен встать в течение пяти дней, с начала ведения деятельности, на учет в налоговой инспекции по месту ведения деятельности, в качестве плательщика ЕНВД.

Для этого в налоговую инспекцию предоставляется заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД по отдельным видам деятельности.

Если предприниматель осуществляет развозную или разносную торговлю, он, независимо от того, в каком регионе ведет деятельность, встает на учет в качестве плательщика ЕНВД в налоговом органе по месту жительства.

Пусть вас не смущает, что ИП уже поставлен на учет в этой инспекции, ему следует встать на учет именно как плательщику ЕНВД.

Напоминаем, что с 2013 года применение ЕНВД не является обязательным. Поэтому, если предприниматель не планирует уплачивать ЕНВД, а хочет остаться на своей системе налогообложения, то закон его не обязывает вставать на учет и уплачивать ЕНВД.

В таком случае, индивидуальный предприниматель действует по схеме, описанной выше, для тех предпринимателей, которые применяют УСН.

До 2013 года действовал другой порядок, здесь мы его не будем рассматривать, поскольку это уже неактуально.

Уплата налогов при применении ЕНВД

Единый налог на вмененный доход предприниматель должен уплачивать по месту постановки на учет в качестве плательщика ЕНВД. Т.е. в бюджет того региона, в котором он состоит на учете как плательщик ЕНВД.

Если у ИП есть доходы по другим видам деятельности, то он уплачивает единый налог по УСН по основному месту учета, т.е. по месту жительства.

По видам деятельности на разных системах налогообложения ведется раздельный учет. И хотя для определения налога на вмененке, доходы не учитываются, т.к. расчет ведется исходя из физических показателей, доходы следует учитывать, чтобы не допустить превышения установленного лимита доходов при ЕНВД.

Сдача отчетности при применении ЕНВД

Декларация по ЕНВД сдается предпринимателем в налоговый орган субъекта РФ, в котором он состоит на учете в качестве плательщика ЕНВД.

Если деятельность относится к развозной или разносной торговле, ИП сдает отчетность в инспекцию по месту жительства, т.к. при осуществлении таких видов деятельности именно здесь он состоит на учете, как плательщик ЕНВД.

Декларацию по УСН ИП сдает по месту жительства.

Внимание!

Если у предпринимателя нет других видов деятельности, кроме тех, которые на «вмененке», он обязан сдавать в ИФНС по месту жительства нулевую декларацию по УСН.

Подведем итоги

Действия индивидуального предпринимателя при ведении деятельности в других регионах

|

Режим налогообложения в двух регионах |

Постановка на учет |

Уплата налога |

Сдача отчетности |

|

УСН и патент |

В каждом регионе |

В каждом регионе |

Декларацию по УСН сдают по месту жительства. По деятельности на ПСН декларация не сдается. |

|

УСН и УСН |

По месту жительства |

По месту жительства |

Декларацию по УСН сдают в ИФНС по месту жительства |

|

УСН и ЕНВД |

В каждом регионе |

В каждом регионе |

Декларацию по УСН сдают в ИФНС по месту жительства. Декларацию по ЕНВД сдают в ИФНС, по месту ведения деятельности на «вмененке» |

- Единый налог по УСН, уплачивается и сдается декларация по УСН по месту жительства индивидуального предпринимателя, независимо от того, в каких городах ведется деятельность. По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

- При применении патентной системы налогообложения, предприниматель получает по каждому виду деятельности на ПСН, патент, в налогом органе региона, где ведется деятельность. Там же оплачивается стоимость патента. У ИП может быть неограниченное количество патентов, т.е. по патенту на каждый вид деятельности и в каждом регионе осуществления такой деятельности.

- Если деятельность попадает под ЕНВД, и предприниматель принимает добровольное решение перейти на «вмененку», он должен встать на учет по месту ведения деятельности, как плательщик ЕНВД. Налог платится по месту ведения деятельности на «вмененке», туда же сдается декларация.

- Если одновременно с деятельностью на ПСН, ЕНВД, осуществляется деятельность на УСН, единый налог и авансовые платежи по нему платятся по месту жительства, даже если эта деятельность ведется в других регионах. При этом ИП следует обеспечить раздельный учет доходов и расходов, получаемых от видов деятельности на разных системах налогообложения.

- Декларация по каждому виду деятельности сдается по месту постановки на учет, декларация по УСН сдается в налоговую по месту жительства, даже если деятельность на УСН не велась.

- Фиксированный взнос за себя индивидуальный предприниматель всегда уплачивает по месту жительства. Отчеты в пенсионный фонд за себя предприниматель не сдает.

- Если предприниматель нанимает работников, в качестве работодателя он встает в пенсионном фонде, фонде социального страхования по месту своего жительства. Даже если эти работники фактически работают и живут в другом регионе. При этом, НДФЛ удержанный с заработной платы работников, страховые взносы, начисленные на сумму выплат в пользу работников, предприниматель также уплачивает по месту жительства. Туда же, сдается вся отчетность по работникам.

Материалы по теме

Обособленные подразделения — кратко о самом важном

Как ИП на УСН может распоряжаться наличными денежными средствами

Документы, необходимые для регистрации ИП в качестве работодателя в ПФР и ФСС

Отчетность ИП на ОСНО

Отчетность ИП на УСН без работников

Отчетность ИП на УСН с работниками

Штрафы ИП за несвоевременную сдачу отчетности

ЕНВД 2013

Патентная система налогообложения 2013

Упрощенная система налогообложения 2013

Льготы для УСН 2012-2013

Льготы для ЕНВД 2012-2013

Стоимость патента в Москве на 2013 год

Размер фиксированных взносов ИП

Патентная система налогообложения | Администрация Карачаевского Городского Округа

ГлавнаяОб Округе Карачаевск Теберда Домбай Посёлок Мара-Аягъы Посёлок Орджоникидзевский Посёлок Малокурганный Поселок ЭльбрусскийМэр Биография Контакты СМИ о деятельности Мэра ОтчетыАдминистрация Заместители Мэра КГО Структура Управления ОтделыДума Председатель Думы Депутаты Карачаевского городского округа Решения Думы Сведения о доходахКСП КГО Председатель КСП КГО Сотрудники КСП КГО Отчет КСП КГОЭкономика Муниципальные услуги МФЦ Проекты административных регламентов Административные регламенты Нормативно-правовая база для реализации 210-ФЗ Нормирование в сфере закупок Нормативно-методическая и справочная информация по регулированию контрактной системы в сфере закупок Социально-экономическое развития КГО Стратегии соц.эконом развития План соц.-эконом.развития Отчет соц.-эконом развития Прогноз соц.-экономического развития Муниципальные программы Реализация 83-ФЗ Доклад Мэра КГО Развитие малого и среднего бизнеса Нормативно-правовые акты в сфере малого и среднего бизнеса Стандарт развития конкуренции Специальные налоговые режимы для малого и среднего бизнеса Информация об организациях, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства Координационный совет по развитию малого и среднего бизнеса Информация о количестве субъектов малого и среднего предпринимательства и об их классификации по видам экономической деятельности Информация о пониженных налоговых ставках по специальным налоговым режимам для субъектов малого и среднего бизнеса Информация об обороте товаров (работ, услуг), производимых субъектами малого и среднего предпринимательства Информация о числе замещенных рабочих мест в субъектах малого и среднего предпринимательства в соответствии с их классификацией по видам экономической деятельности Информация о финансово-экономическом состоянии субъектов малого и среднего предпринимательства Перечень муниципального имущества для субъектов МСП Конкурсы на оказание финансовой поддержки субъектам малого и среднего предпринимательства и организациям Иная информация, необходимая для развития субъектов малого и среднего предпринимательства Оценка регулирующего воздействия Заключения об ОРВ Информационные материалы Консультативный совет Нормативная и правовая база Экспертиза действующих нормативно-правовых актов Публичные обсуждения Типовые формы документовГородская среда Новости о мероприятиях по реализации Проекта Нормативные документы Данные о должностных лицах КГО, ответственных за реализацию проекта Благоустройство дворовой территории Общественные территории Дизайн-проекты Протоколы комиссии Фото и видео материалыНовости

Определение патентной коробки| Что такое патентная коробка?

Патентный ящик — также называемый режимом интеллектуальной собственности (ИС) — облагает налогом коммерческий доход, полученный от ИС, по ставке ниже установленной законом ставки корпоративного подоходного налога с целью поощрения местных исследований и разработок. Многие патентные боксы по всему миру претерпели существенные реформы из-за проблем, связанных с изменением прибыли.

Чем патентные коробки отличаются от кредитов на исследования и разработки

Патентные коробки и кредиты на исследования и разработки (НИОКР) — это налоговые льготы, направленные на поощрение исследований и разработок.Основное отличие состоит в том, что кредиты на НИОКР позволяют получить налоговые льготы на основе затрат на НИОКР, а патентные коробки уменьшают налоги на прибыли , полученные от НИОКР.

Цель и критика патентных коробок

Целью патентных ящиков обычно является поощрение и привлечение местных НИОКР за счет снижения налоговых затрат на НИОКР. Однако в некоторых недавних исследованиях ставится под вопрос, эффективны ли патентные боксы для стимулирования отечественных инноваций, и указывается на то, что патентные боксы способствуют перемещению прибыли для минимизации налоговых обязательств.

Патентные коробки могут ввести новый уровень сложности в налоговую систему и создать диспропорции между доходом, полученным от интеллектуальной собственности, и доходом, не связанным с интеллектуальной собственностью.

Страны с патентным ящиком

В США нет режима патентной коробки. Тем не менее, многие европейские страны внедрили режимы патентных боксов за последние годы: Андорра, Бельгия, Кипр, Франция, Венгрия, Ирландия, Италия, Литва, Люксембург, Нидерланды, Польша, Португалия, Сан-Марино, Словакия, Испания (федеральная, Страна Басков). , и Наварра), Швейцарии (кантон Нидвальден), Турции и Великобритании.

Страны за пределами Европы, которые внедрили режим патентной коробки, включают, помимо прочего, Китай, Израиль, Корею, Панаму и Сингапур.

Модифицированный подход Nexus

В прошлом некоторые страны предлагали режимы патентных ящиков, не требуя от предприятий проведения НИОКР, лежащих в основе ИС, внутри страны. Это позволило предприятиям развивать интеллектуальную собственность в одной стране, а затем перемещать ее в юрисдикцию с патентным ящиком. Следовательно, страны без таких преференциальных режимов выразили обеспокоенность по поводу того, что эти патентные коробки стимулируют перемещение прибыли, нанося ущерб их налоговой базе.

Для решения этой проблемы страны ОЭСР в 2015 году согласовали так называемый подход модифицированной взаимосвязи для режимов ИС в рамках действия 5 Плана действий ОЭСР по размыванию базы и перемещению прибыли (BEPS). Этот модифицированный подход Nexus ограничивает объем квалифицируемых активов ИС и требует связи между расходами на НИОКР, активами ИС и доходами от ИС. Чтобы соответствовать этому подходу, страны, ранее не соблюдающие его, либо отменили, либо изменили свои режимы патентных ящиков в течение последних нескольких лет.

В последнее время ряд финансовые консультанты и профессионалы, которые работают с некоммерческие организации получили письмо от владельца патента нет. 7 149 712, что описывает стратегию приобретения аннуитета контракт на финансирование благотворительного остатка траста (см. сопровождающий реферат).Пока письмо не конкретно угрожают нарушением прав, это приглашает получателя встретиться, чтобы обсудить «Преимущества этой новой идеи». Самый шокирующий аспект этого патента заключается в том, что метод появляется будет широко использоваться и, по мнению многих налоговых профессионалов, не хватает двух элементов необходимо для патентоспособности, неочевидности и новинка (см. врезку «Как налоговые стратегии Запатентовано »для полного описания требования для выдачи патента).Эта стратегия финансирования благотворительного остатка траста покупка аннуитетного договора была одобрена IRS в 1989 г. в письме № | |||||

Как появились налоговые стратегии Запатентовано Каждое приложение для патента оценивается США Бюро по патентам и товарным знакам (USPTO) в определить, предназначено ли изобретение для патентоспособный объект, имеет полезность и ново и неочевидно. Патентный объект. Можно получить патент на «Любой новый и полезный процесс, машина, производство, или состав вещества, или любые новые и полезные его улучшения » (35 USC §101). Верховный суд исключенные законы природы, природные явления и абстрактные идеи от патентоспособности [ Diamond v. Чакрабарти , 447 U.S. 303 (1980)]. Утилита. стандарт полезности очень широк. В Апелляционный суд США при Федеральном Контур, в юрисдикции которого находится апелляционные дела, связанные с патентами, заявил: «Порог полезности не высокий: изобретение «полезно» … если оно способен предоставить некоторые идентифицируемые выгода »[ Juicy Whip Inc. v. Orange Bang Inc. , 185 F.3d 1364, 1366 (Fed. Cir., 1999)]. Новинка. An изобретение не считается новым, если оно был ранее запатентован или если он включает «предшествующий уровень техники», что означает, что он был известен или использовались другими, когда приложение было подано.В заявке на патент изобретатель должен раскрыть известные соответствующие предшествующий уровень техники. В обзоре патента приложение, эксперт будет искать дополнительные доказательства предшествующего уровня техники. Очевидность. изобретение не должно быть для кого-то очевидным опытный в предмете патент, основанный на существующем уровне техники.И новизна, и неочевидность требования имеют решающее значение для налоговой стратегии патенты. Патенты на бизнес

Методы Патенты на бизнес-методы открыла дверь для патентования налоговых стратегии.Более 50 налоговых стратегий выдано патентов, более чем 80 заявок в процессе. USPTO использует специальная классификация (705 / 36T) для их, хотя из-за несоответствий в классификация патентных заявок, Не все патенты на налоговую стратегию можно найти в эта категория. Выданные патенты покрывают такие темы, как преобразование из от традиционного ИРА до ИРА Рота (см. сопровождающий реферат) и разработка система разложения собственности на отдельно оцениваемые компоненты (№7 107 239). Как правило, выданные патенты на сегодняшний день охватывают налоговые стратегии, связанные с перевод богатства и финансовые продукты включая страховку, а также работника льготы и обмен недвижимостью. Патенты и опубликованные налоговые стратегии приложения, классифицированные в 705 / 36T категорию можно просмотреть на веб-сайте USPTO сайт на www.uspto.gov/patft/class705_sub36t.html . |

ВОПРОСОВ, СОЗДАННЫХ ПАТЕНТАМИ НАЛОГОВОЙ СТРАТЕГИИ

Желательно ли патентовать налоговые стратегии, поскольку

публичная политика? Аргумент государственной политики в пользу

патентов, как правило, это справедливый результат

возникает, когда монопольное право с ограниченным сроком действия, которое

предназначен для поощрения инвестиций в новые методы

и процессов, выдается патентообладателю в

обмен на полное раскрытие

изобретение, которое другие могут использовать после получения права

истекает, чтобы воссоздать и потенциально продлить

изобретение.

Проблемы возникают при этом аргумент применяется к налоговым стратегиям. Первый, учитывая значительное количество налоговых стратегий которые были созданы без патентной защиты, представляется более чем адекватным экономическим стимул для содействия их развитию. Во-вторых, как вопрос политики, федеральное правительство нет явных причин для создания дополнительных стимулы к сокращению федеральных налоговых поступлений.

Когда бизнесу предоставляется патентная защита на продукт, который он спроектировал и разработал, другие у предприятий и частных лиц обычно есть выбор. В некоторых случаях они могут приобрести лицензию у патентообладатель. Если лицензия недоступна в приемлемая цена, они могут заниматься другими видами деятельности, продукты или рынки. Но этот выбор, другие утверждают, что не хватает патентов на налоговые стратегии, потому что у налогоплательщиков нет выбора в отношении соблюдать ли налоговое законодательство.

А фундаментальная налоговая концепция утверждает, что два одинаковых расположенные налогоплательщики должны заплатить такую же сумму налог. Однако владелец патента налоговой стратегии может выбрать лицензию на стратегию одному налогоплательщику и не другому. Налогоплательщик, который не может переговоры о лицензии потенциально будут платить больше налогов, хотя основные факты и обстоятельства такие же, как у налогоплательщика, получившего лицензия.

Контроль налоговой политики может сместиться от Конгресса к совместной позиции с патентом держатели. Что, если Конгресс создаст стимул для большой класс налогоплательщиков по отдельным видам инвестиции в недвижимость? Если предприниматель предвосхитил действия Конгресса и запатентовал высокоэффективный эффективный с точки зрения налогообложения способ использовать стимулы, предприниматель может лицензировать стратегию меньший класс налогоплательщиков, чем в Конгрессе намерены, и намерения Конгресса будут сорвано.

Патенты на налоговую стратегию также могут вводить налогоплательщиков в заблуждение относительно налогового законодательства. Когда USPTO рассматривает заявку на патент, рассматривает только соответствует ли приложение требования патентоспособности. Это не рассмотреть достоинства или законность процесса или метод. В результате неэффективный или незаконный налог стратегия может быть запатентована.В показаниях в июле 2006 г. — перед Комитетом по методам и средствам Палаты представителей Подкомитет по отдельным показателям доходов в отношении патентование налоговых стратегий, Джеймс Тупин, генеральный советник USPTO, сказал, что патенты был выдан за «изобретения, которые, возможно, незаконно, по крайней мере, в определенных юрисдикциях, и может некоторые считают его аморальным или оскорбительным.” Тем не менее, некоторые могут рассматривать патент как государственная печать одобрения налоговой стратегии. В показаниях Конгресса в 2006 году, тогдашний IRS Комиссар Марк Эверсон заявил, что IRS не будет принимать непосредственное участие в рассмотрении патентов.

Налоговые стратегии патентования увеличивают бремя соблюдения требований для налоговых консультантов и налогоплательщиков. Налоговым специалистам необходимо постоянно проверять новые выдали патенты на налоговую стратегию, чтобы убедиться, что совет или рутинное использование определенного налогового планирования методы не нарушают патент.Отказ лицензирование запатентованной налоговой стратегии может привести к к иску о нарушении патентных прав, с бременем доказательства на ответчика. Несение бремени — это сложно и дорого. И налогоплательщики, и их советники могут считаться нарушителями. В налогоплательщик может нести ответственность, потому что возврат нарушили запатентованную стратегию. Налог советник может нести ответственность за содействие и подстрекательство в нарушение.Ущерб за нарушение будет, как минимум, требовать выплаты разумной роялти и может быть увеличена до трехкратного размера нормальная ставка за умышленное нарушение. Отсутствие осведомленность о патенте не является адекватной защитой в иске о нарушении, потому что патенты публично раскрывается при их выпуске. Предложил законодательство ограничило бы ущерб в таких случаях (см. врезка, «Создание дела»).

Изготовление корпуса Предлагаемое законодательство, запрашиваемое AICPA о налоговых патентах был введен в мае в Палате представителей. HR 2365 был представлен конгрессменом Риком Баучером, D-Va., Со спонсорами Бобом Гудлаттом, Р-Ва., и Стив Чабо, Р-Огайо, все члены судебного комитета палаты представителей. Законопроект ограничит ущерб и другие средства правовой защиты в случае нарушения прав против налогоплательщиков, практиков и фирм с использованием запатентованных методов налогового планирования. Раньше письмом и белым бумага к руководству налоговой службы и судебные комитеты, AICPA призвала Конгресс ограничит налоговые патенты или обеспечить иммунитет от нарушения патентных прав ответственность для налогоплательщиков и практиков.Письмо, подписанное Джеффри Р. Хупсом, председатель налогового управления AICPA Комитет заявил, что такие патенты могут: Ограничьте доступность налогоплательщики толкования налогового законодательства задумано Конгрессом. Заставить некоторых налогоплательщиков платить больше налогов, чем намеревался или заплатил Конгресс больше налогов, чем у других, находящихся в аналогичном положении Усложняют практикующих возможность консультировать по вопросам налогообложения. Препятствовать соблюдению налогоплательщиками с законом. Вводить налогоплательщиков в заблуждение думая, что патент дает законную силу в налоговой закон сделки или положения. Не допускайте налоговых специалистов от оспаривания их действительности. Другие группы также выразили обеспокоенность. |

Широко разрекламированный иск о нарушении прав

соответствующий патент № 6,567,790, часто упоминаемые

как «патент SOGRAT» (см. сопроводительный

абстрактный). Принадлежит Wealth Transfer Group LLC

Альтамонте-Спрингс, Флорида, он охватывает создание

доверитель сохранил аннуитетный траст (SOGRAT), финансируемый

с неквалифицированными опционами на акции для максимального увеличения благосостояния

передача при минимизации налогов на наследство и дарение.Патентообладатель досрочно подал иск о нарушении авторских прав.

в 2006 году против Джона Роу, который в то время был

генеральный директор Aetna. Wealth Transfer Group стала

осведомлен об использовании SOGRAT после того, как Роу сообщил

передача опционов по SEC

Требования к инсайдерской отчетности. В марте 2007 г.

частное соглашение было достигнуто между двумя

стороны.

Налоговый патент Рефераты Все патенты заявки должны содержать аннотацию, которая кратко описывает природу запатентованного изобретения. В следующие примеры рефератов взяты из патенты, выданные для уплаты налогов стратегии: Процесс оценки Патент №6 058 376 Создание и управление Патент № 6,567,790 Метод

для № Патент. 7 149 712 |

Налог на патенты стратегии могут иметь сдерживающий эффект на общественность обсуждение среди налоговых практиков. Налог профессионалы могут не обсуждать публичный форум предложенной ими налоговой стратегии или обдумывают предложения из боязни насторожить патентообладатель и становится целью нарушение прав.

Казначейство и Конгресс начал рассматривать, как решить это развитие. Казначейство рассматривает возможность следует добавить налоговые стратегии, защищенные патентами в список отчетных операций. Помимо законопроект, ограничивающий ущерб от нарушений, Законодательство внесено в Палату Представители и Сенат, которые могли устранить возможность патентовать налоговые стратегии.Хотя такие подход может быть предпочтительным для многих в налоговой сообщества, Конгресс в прошлом неохотно чтобы произвести такие радикальные изменения.

Пока Конгресс не рассмотрит вопросы, созданные патентуя налоговые стратегии, налоговые практики должны проверять налоговые патенты по мере их выдачи и консультироваться юристы, специализирующиеся на интеллектуальной собственности права, когда есть вероятность нарушения.Прежде чем использовать запатентованную стратегию, они должны связаться с патентообладателем и попытаться договориться лицензию или рассмотрите возможность отказа от стратегии.

Как работает нынешняя система международного налогообложения?

НАЛОГООБЛОЖЕНИЕ ИНОСТРАННЫХ ДОХОДОВ

В соответствии с Законом о сокращении налогов и занятости (TCJA) 2017 года федеральное правительство налагает различные правила в отношении разных типов доходов, получаемых многонациональными компаниями-резидентами США в зарубежных странах (таблица 1).

- Доход, который представляет собой «нормальную прибыль» от физических активов — считается, что это 10 процентов в год от остаточной стоимости этих активов — освобожден от корпоративного подоходного налога в США.

- Доход, превышающий 10-процентный доход, называемый глобальным нематериальным низким налоговым доходом (или GILTI), ежегодно облагается налогом по ставке, равной половине корпоративной ставки США, составляющей 21 процент, на внутренний доход с учетом 80 процентов уплаченных иностранных налогов на прибыль. Поскольку половина корпоративной ставки в США составляет 10,5 процента, кредит в размере 80 процентов исключает налог GILTI для американских корпораций, за исключением любого налога на прибыль в зарубежных странах со ставкой ниже 13.125 процентов. После 2025 года ставка налога GILTI повышается до 62,5 процента корпоративной ставки США, или 13,125 процента, в результате чего корпорации в США подлежат обложению налогом GILTI только по подоходному налогу в зарубежных странах в размере менее 16,406 процента.

- Доход от пассивных активов, таких как облигации или определенные категории легко перемещаемых активов, подлежит налогообложению в соответствии с подразделом F Налогового кодекса по полной 21-процентной корпоративной ставке с вычетом 100 процентов иностранных подоходных налогов по этим категориям доходов. .

Американские компании могут требовать возмещения налогов, уплаченных иностранным правительствам с доходов GILTI и подраздела F, только в пределах их налоговых обязательств США по этим источникам дохода. Однако фирмы могут объединять свои кредиты в рамках отдельных категорий дохода. Избыточные иностранные кредиты на GILTI, полученные в странах с высокими налогами, поэтому могут быть использованы для компенсации налогов США на GILTI из стран с низкими налогами. Американские компании не могут требовать возмещения иностранных налогов на 10-процентную налоговую декларацию, освобожденную от налога США, для компенсации налогов США на прибыль GILTI или подчасть F.

Предположим, например, что транснациональная компания из США инвестирует 1000 долларов в здания и оборудование для своей дочерней компании в Ирландии и получает прибыль в размере 250 долларов в Ирландии, где ставка налога составляет 12,5%. Он также держит 1000 долларов в ирландском банке, по которым он получает 50 долларов процентов.

- Компания платит ирландскому правительству налог в размере 31,25 доллара на 250 долларов прибыли, полученной в Ирландии, плюс еще 6,25 доллара на 50 долларов процентов от ирландского банка. В целом, он платит 37,50 долларов из ирландского налога на доход в размере 300 долларов.

- Компания не облагает налогом США первые 100 долларов ирландской прибыли (10 процентов инвестированного капитала). Он должен уплатить налог до вычета налогов в размере 15,75 доллара на 150 долларов GILTI (250 долларов прибыли минус 100 долларов освобожденной от налогообложения суммы). Он должен 10,50 долларов (21 процент от 50 долларов) по процентам от ирландского банка. Таким образом, общий налог до вычета налогов в США составляет 26,25 доллара.

- Компания может потребовать иностранный налоговый кредит в размере 21,25 доллара от своих ирландских инвестиций. Он состоит из 15 долларов ирландского налога на доход GILTI (80 процентов от суммы.125 × 150 долларов) и полные 6,25 долларов ирландского налога на процентный доход.

- Таким образом, в целом американская компания платит 37,50 долларов налога в Ирландию и дополнительно 5 долларов США в Соединенные Штаты (26,25 доллара за вычетом иностранного налогового кредита в размере 21,25 доллара), что составляет общую сумму налоговых обязательств в размере 42,50 долларов. Это можно разбить на

- Ирландский налог в размере 12,50 долларов на первые 100 долларов прибыли от инвестиций;

- 18,75 долларов ирландского налога плюс 0,75 доллара США чистого налога на 150 долларов GILTI; и

- $ 6,25 ирландского налога плюс $ 4.25 долларов США на процентный доход в размере 50 долларов США.

TCJA также ввел специальную ставку налога на полученный за рубежом нематериальный доход (FDII) — прибыль, которую фирма получает от находящихся в США нематериальных активов, используемых для получения экспортных доходов для американских фирм. Примером может служить доход фармацевтических компаний США от продаж за границу, связанных с патентами, которыми они владеют в Соединенных Штатах. Максимальная ставка по FDII составляет 13,125 процента, а после 2025 года вырастет до 16,406 процента.FDII стремится побудить транснациональные корпорации США сообщать о своей нематериальной прибыли Соединенным Штатам, а не зарубежным странам с низкими налогами.

Большинство стран, включая все другие страны Большой семерки (Канада, Франция, Германия, Италия, Япония и Великобритания), используют территориальную систему, которая освобождает от налогообложения большинство так называемых «активных» иностранных доходов. Третьи имеют гибридные системы, которые, например, освобождают иностранный доход от налогообложения только в том случае, если налоговая система иностранного государства аналогична налоговой системе в стране базирования.В целом, система освобождения от налогов обеспечивает более сильный стимул, чем нынешняя налоговая система США, для получения дохода в странах с низкими налогами, поскольку доходы из иностранных источников из стран с низкими налогами не облагаются минимальным налогом.

Во многих странах также есть положения, известные как «патентные боксы», которые разрешают специальные ставки на прибыль по патентам, которые их транснациональные корпорации-резиденты держат в национальных филиалах.

Однако в большинстве других стран также действуют правила, аналогичные правилам раздела F США, которые ограничивают возможность их корпораций-резидентов переводить прибыль в страны с низкими доходами путем налогообложения иностранного «пассивного» дохода по методу начисления.В этом смысле даже страны с формальной территориальной системой не освобождают весь доход из иностранных источников от внутреннего налога.

ВНУТРЕННИЕ ИНВЕСТИЦИИ

Страны, включая Соединенные Штаты, обычно облагают налогом доход транснациональных корпораций, базирующихся за рубежом, по той же ставке, что и доходы компаний-резидентов страны. Однако компании использовали различные методы, чтобы переместить сообщаемую прибыль из стран с высокими налогами, в которых они инвестируют, в страны с низкими налогами и очень низкой реальной экономической деятельностью.

Правила раздела F США и аналогичные правила в других странах ограничивают многие формы перевода прибыли компаниями-резидентами страны, но не применяются к компаниям-резидентам-иностранцам. Страны используют другие правила для ограничения перемещения доходов. Например, во многих странах действуют правила «тонкой капитализации», которые ограничивают возможность компаний вычитать процентные платежи связанным сторонам в странах с низкими налогами, чтобы уменьшить заявленную прибыль от внутренних инвестиций.

TCJA ввел новый минимальный налог, Альтернативный налог на размывание базы (BEAT), чтобы ограничить возможность фирм выводить прибыль из Соединенных Штатов.BEAT устанавливает альтернативный минимальный налог в размере 10,5% на определенные платежи, включая процентные платежи, связанным сторонам, которые в противном случае вычитались бы в качестве коммерческих расходов.

Обновлено в мае 2020 г.

Режимы интеллектуальной собственности: эффективные налоговые ставки и соображения налоговой политики

Барриос, С., Хейзинга, Х., Лаевен, Л., и Никодем, Г. (2012). Международное налогообложение и решения о местонахождении транснациональных фирм. Журнал общественной экономики , 96 (11), 946–958.

Артикул Google Scholar

Беллингваут, Дж., Л. Эверс, Дж. Хеккемейер и К. Спенгель (2012 г.), Налогообложение услуг головного офиса в Европе, Амстердаме и Мангейме.

Блум, Н., Гриффит, Р., и ван Ринен, Дж. (2002). Работают ли налоговые льготы на НИОКР? Данные группы стран 1979–1997 гг. Журнал общественной экономики , 85 (1), 1–31.

Артикул Google Scholar

Буковецкий, С., & Хауфлер, А. (2007). Льготные налоговые режимы с асимметричными странами. Национальный налоговый журнал , 60 (4), 269–304.

Артикул Google Scholar

Кэмерон Г. (1996). Об измерении реальных НИОКР: индексы цен Divisia для НИОКР коммерческих предприятий Великобритании. Research Evaluation , 6 (4), 215–219.

Артикул Google Scholar

Коррадо, К., Hulten, C., & Sichel, D. (2005). Измерение капитала и технологий: расширенные рамки. В C. Corrado, J. Haltiwanger и D. Sichel (Eds.), Измерение капитала в новой экономике, Национальное бюро экономических исследований, исследования доходов и богатства (том 65, стр. 11–45). Чикаго и Лондон: Издательство Чикагского университета.

Corrado, C., Hulten, C., & Sichel, D. (2006). Вклад нематериальных инвестиций в экономический рост США: анализ источников роста.Рабочий документ NBER, № 11948.

Совет Европейского Союза (1999), Отчет от: Группа по кодексу поведения (налогообложение бизнеса) Совету ECOFIN, Док. SN 4901/99, 29 ноября 1999 г.

Совет Европейского Союза (2007 г.), Отчет Группы по Кодексу поведения (налогообложение предприятий) Совету ECOFIN, Док. 15545/07 FISC 157, 21 ноября 2007 г.

Совет Европейского Союза (2008 г.), Отчет Группы по Кодексу поведения (налогообложение предприятий) Совету ECOFIN, Док.16084/1/08 РЕД. 1, 26 ноября 2008 г.

Совет Европейского Союза (2013a), Отчет от: Группа по кодексу поведения (налогообложение предприятий) в ECOFIN, Док. 11465/13 FISC 134, 21 июня 2013 г.

Совет Европейского Союза (2013b), Отчет от: Группа по Кодексу поведения (налогообложение предприятий) в ECOFIN, Док. 166565/13 FISC 226, 29 ноября 2013 г.

Совет Европейского Союза (2013c), пресс-релиз 3281-го заседания Совета по экономическим и финансовым вопросам, Брюссель, 10 декабря 2013 г., Док.17556/13 PRESSE 559 PR CO 66.

Desai, M. A., Foley, C. F., & Hines, J. R. (2006). Спрос на операции с налоговыми убежищами. Журнал общественной экономики , 90 (4), 513–531.

Артикул Google Scholar

Деверо М. П. и Гриффит Р. (1999). Налогообложение отдельных вариантов инвестирования (Rev.2). Серия рабочих документов IFS, № W98 / 16.

Деверо, М.П., и Гриффит Р. (2003). Оценка налоговой политики для принятия решения о местонахождении. Международное налогообложение и государственные финансы , 10 (3), 107–126.

Артикул Google Scholar

Дишингер, М., & Ридель, Н. (2011). Корпоративные налоги и расположение нематериальных активов в многонациональных компаниях. Журнал общественной экономики , 95 (7–8), 691–707.

Артикул Google Scholar

Догерти, С.М., Инклаар, Р., Макгукин, Р. Х., и ван Арк, Б. (2007). Международные сравнения расходов на НИОКР — имеет ли значение ГЧП на НИОКР? В E. R. Berndt & C. R. Hulten (Eds.), Трудно измеримые товары и услуги: Очерки в честь Цви Грилихеса (стр. 291–322). Чикаго: Издательство Чикагского университета.

Эльшнер, К., Эрнст, К., Лихт, Г., и Шпенгель, К. (2009). Что дизайн налогового стимула для НИОКР говорит о его эффективности: Моделирование налоговых стимулов для НИОКР в Европейском Союзе. Журнал трансфера технологий , 36 (4), 233–256.

Google Scholar

Эрнст К., Рихтер К. и Ридель Н. (2013). Корпоративное налогообложение и качество исследований и разработок , Документ для обсуждения ZEW, № 13–010, Мангейм.

Европейская комиссия (1997), Выводы заседания Совета ЭКОФИН, Официальный журнал Европейской комиссии, 98 / C 2/01.

Европейская комиссия (2013 г.), документ помещения №2 подготовлено для Группы по Кодексу поведения (налогообложение предприятий), 22 октября 2013 г., Tax Notes International, Док. 2013–24148.

Эверс, Л., К. Спенгель и Х. Миллер (2013), Режимы ящика интеллектуальной собственности: эффективные налоговые ставки и соображения налоговой политики, Документ для обсуждения ZEW, № 13–07, Мангейм.

Fuest, C., Spengel, C., Finke, K., Heckemeyer, J. H., & Nusser, H. (2013). Перераспределение прибыли и «агрессивное» налоговое планирование транснациональными компаниями: проблемы и варианты реформ. World Tax Journal, 4 (3), 307–324.

Гриффит Р., Харрисон Р. и Ван Ринен Дж. (2006). Насколько особенные особые отношения? Использование вторичных эффектов НИОКР в США для британских компаний в качестве критерия поиска источников технологий. Обзор американской экономики , 96 (5), 1859–1875.

Артикул Google Scholar

Гриффит Р. и Миллер Х. (2010). Поддержка исследований и инноваций.В: Р. К. Чоте, Дж. Эммерсон и Дж. Шоу (редакторы), Зеленый бюджет IFS . Лондон: Комментарий IFS 112.

Google Scholar

Гриффит Р. и Миллер Х. (2011). Корпоративные налоги и интеллектуальная собственность. В M. C. Brewer & H. Miller (Eds.), Зеленый бюджет IFS . Лондон: Комментарий IFS 117.

Google Scholar

Гриффит Р., Миллер, Х., & О’Коннелл, М. (2014). Право собственности на интеллектуальную собственность и корпоративное налогообложение. Журнал общественной экономики , 112 (1), 12–23.

Груберт, Х. (2003). Нематериальный доход, внутрифирменные операции, перемещение доходов и выбор местоположения. Национальный налоговый журнал, часть 2 , 56 (1), 221–242.

Артикул Google Scholar

Груберт, Х., & Мутти, Дж. (2009). Влияние налогов на роялти и миграцию нематериальных активов за границу. В M. Reinsdorf & M. Slaughter (Eds.), Международная торговля услугами и нематериальными активами в эпоху глобализации (стр. 111–137). Чикаго: Издательство Чикагского университета.

Google Scholar

Guellec, D., & Van Pottelsberghe de la Potterie, B. (2001). НИОКР и рост производительности: панельный анализ 16 стран ОЭСР (Vol.33). Париж: Экономические исследования ОЭСР.

Книга Google Scholar

Холл Р. Э. и Йоргенсен Д. У. (1967). Налоговая политика и инвестиционное поведение. Обзор американской экономики , 59 (4), 391–414.

Google Scholar

Холл Б. и ван Ринен Дж. (2000). Насколько эффективны фискальные стимулы для НИОКР? Обзор доказательств. Политика исследований , 29 (4–5), 449–469.

Артикул Google Scholar

Харрис Д. (1993). Влияние пересмотра налогового законодательства США на размещение капитала транснациональных корпораций и решения о перемещении доходов. Журнал бухгалтерских исследований , 31 (3), 111–140.

Артикул Google Scholar

Хайнс, Дж. (1999). Уроки поведенческой реакции на налогообложение. Национальный налоговый журнал , 52 (3), 305–322.

Google Scholar

HMRC (2011), Патентный ящик: ответ на консультацию, декабрь 2011 года.

HMRC (2012), Патентный ящик: техническая записка и руководство к статьям финансового законопроекта 2012 года.

Hong, Q., & Smart, M. (2010). Слава налоговым убежищам: международное налоговое планирование и прямые иностранные инвестиции. European Economic Review , 54 (1), 82–95.

Артикул Google Scholar

Huibregtse, S., Петерс, М., Вердонер, Л., и Кэри, С. (2011). IP-компании и их содержание: бесполетные зоны? Международный журнал трансфертного ценообразования , 12 (5), 4–15.

Google Scholar

Хейзинга Х. и Лаевен Л. (2008). Международное перемещение прибыли в транснациональных корпорациях: перспектива нескольких стран. Журнал общественной экономики , 92 (5–6), 1164–1182.

Артикул Google Scholar

Халтен, К.(2013), Стимулирование экономического роста через инвестиции, основанные на знаниях, Рабочие документы ОЭСР по науке, технологиям и промышленности, № 2013/02, Издательство ОЭСР.

Джейкобс, О. Х., Эндрес, Д., и Спенгель, К. (2011). Internationale unternehmensbesteuerung (7-е изд.). Мюнхен: Бек.

Google Scholar

Яффе, А., Трайтенберг, М., и Хендерсон, Р. (1993). Географическая локализация распространения знаний, о чем свидетельствуют ссылки на патенты. Ежеквартальный журнал экономики , 108 (4), 577–598.

Артикул Google Scholar

Janeba, E., & Peters, W. (1999). Уклонение от уплаты налогов, налоговая конкуренция и выгоды от недискриминации: пример налогообложения процентов в Европе. Economic Journal , 109 (1), 93–101.

Артикул Google Scholar

Janeba, E., & Смарт, М. (2003). Является ли целевая налоговая конкуренция менее вредной, чем ее средства защиты? Международное налоговое управление государственными финансами , 10 (4), 259–280.

Артикул Google Scholar

Йоргенсон, Д. У. (1963). Теория капитала и инвестиционное поведение. American Economic Review, 53 (2), 247–259.

Каркински Т. и Ридель Н. (2012). Корпоративное налогообложение и выбор местонахождения патента в многонациональных компаниях. Журнал международной экономики , 88 (1), 176–185.

Артикул Google Scholar

Кин, М. (2001). Преференциальные режимы могут снизить вред от налоговой конкуренции. Национальный налоговый журнал , 54 (4), 757–762.

Артикул Google Scholar

Келлер У. (2002). Географическая локализация международного распространения технологий. Обзор американской экономики , 92 (1), 120–142.

Артикул Google Scholar

Кикебельд, Б. Дж. (2004). Вредная налоговая конкуренция в Европейском Союзе: Кодекс поведения, меры противодействия и закон ЕС . Девентер: закон Клювера.

Google Scholar

Кинг, М.А., и Фуллертон, Д. (1984). Налогообложение доходов от капитала .Чикаго: Издательство Чикагского университета.

Книга Google Scholar

Клемм, А. (2010). Причины, преимущества и риски налоговых льгот для бизнеса. Международное налогообложение и государственные финансы , 17 (3), 315–336.

Лестер Дж., Патри А. и Адеа Д. (2007). Международное сравнение предельных эффективных налоговых ставок на инвестиции крупных фирм в НИОКР . Рабочий документ канадского министерства финансов.

Липси Р. (2010). Измерение местоположения производства в мире нематериальных производственных активов, прямых иностранных инвестиций и внутрифирменной торговли. Обзор доходов и богатства , 56 (s1), S99 – S110.

Артикул Google Scholar

Маккензи, К. Дж. (2008). Измерение налоговых льгот для НИОКР. Международное налогообложение и государственные финансы , 15 (5), 563–581.

Артикул Google Scholar

Миррлис, С., Besley, T., Blundell, R., Bond, S., Chote, R., Gammie, M., et al. (2011). Налог по дизайну: обзор The Mirrlees . Оксфорд: Издательство Оксфордского университета.

Google Scholar

Морс, М. (2007). Der Steuerwettbewerb in der EU: Erfahrungen mit dem Verhaltenskodex zurUnternehmensbesteuerung. В C. Kellermann & J. Zitzler (Eds.), Steuern im europäischen Wettbewerb (стр. 66–75). Берлин: Friedrich-Ebert-Stiftung.

ОЭСР (2008 г.). Интернационализация бизнес-исследований и разработок. Доказательства: влияние и последствия . Париж: Издательство ОЭСР.

ОЭСР (2010). Руководство по трансфертному ценообразованию для транснациональных корпораций и налоговых администраций . Париж: Издательство ОЭСР.

ОЭСР (2012). Обсуждение черновика. Пересмотр особых соображений в отношении нематериальных активов в главе vi Руководства по трансфертному ценообразованию ОЭСР и соответствующих положений .Париж: Издательство ОЭСР.

ОЭСР (2013a). План действий по сокращению базы и перемещению прибыли . Париж: Издательство ОЭСР.

ОЭСР (2013b). Поддержка инвестиций в капитал знаний, рост и инновации . Париж: Издательство ОЭСР.

Парсон, М. и Н. Филлипс (2007). Оценка федерального налогового кредита на научные исследования и экспериментальные разработки, Рабочий документ Министерства финансов Канады, No.2007–08.

Руссо Р. (ред.). (2007). Основы международного налогового планирования . Амстердам: IBFD.

Google Scholar

Шрайбер, У., Шпенгель, К., и Ламмерсен, Л. (2002). Измерение влияния налогообложения на инвестиционные и финансовые решения. Schmalenbach Business Review , 54 (1), 2–23.

Google Scholar

Сунг Джонстон, С.и Д.Д. Стюарт (2013). Германия о режимах патентных ящиков: закройте это крышкой. Tax Notes International, 29 июля 2013 г., стр. 395–398.

Шпенгель, К., К. Эльшнер, Д. Эндрес, А. Бартольмесс, Даниэль Дресслер, Л. Эверс, М.-Т. Эверс, К. Финке, Дж. Хеккемейер, К. Рихтер и У. Шойеринг (2012). Эффективные уровни налогов с использованием методологии Деверо / Гриффита, проект Комиссии ЕС TAXUD / 2008 / CC / 099 Final, отчет 2012, Мангейм.

Spengel, C., & Zöllkau, Y. (ред.) (2012). Единая база корпоративного налогообложения (CC (C) TB) и определение налогооблагаемого дохода: международное сравнение . Гейдельберг: Springer.

Sporken, E., & Gommers, E. (2006). Последствия предлагаемой патентной коробки для трансфертного ценообразования, Международный журнал трансфертного ценообразования, т. 13 (5), стр. 266–270.

Стюарт Д. Д. (2013). Отчет: Патентный ящик Великобритании нарушает Кодекс поведения. Tax Notes International, 21 октября 2013 г., стр. 214–215.

Верлинден, И., & Смитс, А. (2009). Освоение жизненного цикла интеллектуальной собственности. Глобальный взгляд на эффективное с точки зрения налогообложения управление правами интеллектуальной собственности (2-е изд.). Strongs Ave: Верлинден.

Google Scholar

Варда Дж. (2001), Измерение ценности налогового режима НИОКР в странах ОЭСР, OECD STI, Review, № 27, ОЭСР.

Варда Дж. (2006). Налоговый режим бизнес-инвестиций в интеллектуальные активы: международное сравнение, Рабочие документы ОЭСР по науке, технологиям и промышленности, No.2006/04.

Уилсон, Дж. Д. (1999). Теории налоговой конкуренции. Национальный налоговый журнал , 52 (3), 269–304.

Google Scholar

Уилсон, Дж. Д. (2006). Налоговая конкуренция с преференциальным режимом высокомобильной налоговой базы и без такового. В J. Alm, J. Martinez-Vasquez, & M. Rider (Eds.), Проблема налоговой реформы в глобальной экономике (стр. 195–206). Нью-Йорк: Springer.

Google Scholar

Что сдерживает частный сектор Кыргызской Республики?

Кыргызская Республика могла бы стать центральноазиатской Швейцарией. Он соседствует с важными странами с мировой экономикой, поддерживает демократию с 1991 года, улучшил бизнес-среду и имеет красивые горы. Итак, почему экономика не взлетела? Почему экономика с бюджетом в 8 миллиардов долларов и 6,3 миллионами умных людей не смогла создать динамичные средние и крупные компании?

Частный сектор Кыргызской Республики состоит в основном из микро- и малых предприятий.В стране всего 800 средних компаний и 1840 крупных компаний, которые в основном принадлежат государству. Напротив, из-за демографического импульса и улучшения деловой среды количество индивидуальных предпринимателей за последнее десятилетие увеличилось вдвое и составило, по оценкам, 400 000, в то время как количество малых фирм выросло на 45 процентов до 15 000 (Рисунок 1).

Обычным подозреваемым в таких обстоятельствах является легкость ведения бизнеса. Фактически, Кыргызская Республика добивалась успехов в рейтинге «Ведение бизнеса», который измеряет правила ведения бизнеса во всем мире, и в настоящее время входит в десятку лучших процентилей для открытия бизнеса.Но хотя сейчас легко начать бизнес, трудно им управлять. В последнем Глобальном индексе конкурентоспособности он занял 97-е место среди 137 стран. Этот низкий рейтинг иллюстрирует стагнацию средних и крупных компаний за последнее десятилетие, а также инновации и передачу технологий, которые обычно осуществляются средними и крупными компаниями.

Еще труднее развивать бизнес. Компании в Кыргызской Республике начинают с малого и остаются маленькими. Причин, по которым компании не растут, может быть два: бюрократия и высокие налоги.Оказывается, на самом деле это домашняя смесь того и другого.

Красная лентаРазмер неформальной экономики в Кыргызской Республике составляет 23,6 процента ВВП, что довольно велико для бывшей коммунистической страны. Что касается предложения рабочей силы, то неформальность достигает 37 процентов. Неформальность высока в секторах с преобладанием «патентного режима». Патентный налоговый режим — это форма налоговой регистрации, предназначенная для микропредприятий и предпринимателей, чтобы избежать сложного налогового бремени и обеспечить быстрый въезд и операции в стране.Другими словами, количество выданных «патентов» напрямую определяет размер неформального сектора.

Патентный режим предлагает благоприятный налоговый режим по сравнению с другими налоговыми режимами. Патентные требования минимальны, а патентный порог велик и составляет 110 000 долларов в год (второй по величине в Европе и Центральной Азии). Поскольку патентный режим не требует никаких бухгалтерских книг и записей и по большей части не подлежит проверкам, рост бизнеса и переход на систему НДС, а общий налоговый режим не особенно выгоден.Например, с 2014 по 2017 год количество патентов выросло на 37 процентов; с другой стороны, количество малых и средних предприятий (МСП) (не участвующих в патентном режиме) выросло всего на 18 процентов.

НалоговикЭффективное налоговое бремя невелико и не вызывает большого беспокойства у частного сектора. Доля коммерческой прибыли, приходящаяся на основные налоги, для средней компании составляет 29 процентов. Это на уровне Казахстана (29,2 процента), но намного ниже Узбекистана (38.1 процент), России (47,4 процента) и Таджикистана (65,2 процента).

Отчисления на социальное страхование в значительной степени воспринимаются частным сектором как чрезмерное бремя как с точки зрения размера ассигнований, так и с точки зрения соблюдения процедур. Компании любого размера обязаны ежемесячно отчитываться перед Социальным фондом, но предприниматели, работающие в рамках патентного режима, освобождаются от этого. Многие компании выбирают патентный режим, чтобы избежать административной нагрузки и частых проверок; при общем налоговом режиме работодатель платит в семь раз больше, чем предприниматель, работающий с патентом.Кроме того, требования к отчетности, а также к проверкам и соблюдению требований для индивидуальных предпринимателей различны — отсутствие отчетности, незначительная нагрузка или отсутствие бремени проверок и соответствия — чем для других компаний. И, наконец, проблемы корпоративного управления и коррупции влияют на бизнес и усугубляют их нежелание формализоваться.

Развитие бизнеса — заведомо плохая идеяВ таблице ниже суммировано дополнительное бремя, которое компании несут по мере своего роста — от микропредприятия до МСП и крупной фирмы.

Власти Кыргызской Республики упростили открытие бизнеса, поэтому количество индивидуальных предпринимателей и малых предприятий растет. Но по-прежнему сложно развивать бизнес, потому что налоговое и нормативное бремя быстро растет по мере роста фирмы. Многие компании искусственно остаются ниже порога, чтобы избежать административной нагрузки. Но без быстрого роста частного сектора Кыргызская Республика останется страной с доходом ниже среднего. Сегодня это страна, пойманная в ловушку, созданную ею же.

Ирландия — страна с низким налогообложением?

Ирландию называют налоговым раем из-за налоговой и экономической политики страны. Законодательство в значительной степени способствует созданию и функционированию корпораций, а экономическая среда очень благоприятна для всех корпораций, особенно тех, которые инвестируют в исследования, разработки и инновации.

Ключевые выводы

- Многие люди считают Ирландию налоговым убежищем из-за ее налоговой и экономической политики, которая способствует созданию и функционированию корпораций.

- Ирландская экономическая экономика очень гостеприимна для всех корпораций, особенно тех, которые инвестируют в исследования, разработки и инновации.

- Ирландия особенно приемлема для стартапов с интенсивными исследованиями и разработками, которые могут требовать неуплаты налогов.

Общее налогообложение

В США фиксированная ставка корпоративного налога составляет 21%. Ставка налогообложения в Ирландии для корпораций составляет 12,5%. Кроме того, Ирландия взимает только корпоративный налог по ставке 6.25% дохода, связанного с патентом или интеллектуальной собственностью компании. Эта более низкая ставка предназначена для предоставления налоговых льгот для защиты и поддержки роялти, полученных от интеллектуальной собственности. Развитие Ирландии как режима низкого корпоративного налогообложения можно проследить до 1956 года, когда она ввела налоговые льготы на экспортную прибыль.

Налоговая политика Ирландии в отношении научно-исследовательских и опытно-конструкторских работ дает корпорациям большие стимулы для инвестирования в инновационные идеи. Ирландия приняла политику, позволяющую стартапам, интенсивно занимающимся исследованиями и разработками, иметь возможность требовать выплаты налогов.Это верно, даже если стартап несет убытки и не может платить корпоративный налог. Кроме того, налоговый кредит в размере 25% применяется к ставке корпоративного налога, составляющей всего 12,5%.

Ирландия сильно зависит от корпоративного налога и имеет явный стимул оставаться налоговым убежищем для корпораций и не проводить неблагоприятную политику. Ирландия имеет налоговое соглашение с более чем 70 странами, более 25 из которых являются развитыми.

Экономическая политика

Трансфертное ценообразование позволяет корпорациям переносить прибыль из юрисдикций с высокими налогами в юрисдикции с низкими налогами.Таким образом, корпорация торгует с разными дочерними компаниями, а не с внешними компаниями. Этот искусственный сдвиг, осуществляемый транснациональными корпорациями, производящими до 80% мировой торговли, приведет к снижению налогов. Результатом такой политики трансфертного ценообразования стало расследование Apple Inc. Сенатом США. Сенат обнаружил, что с 2009 по 2012 год компания Apple в Ирландии получила глобальные поступления в размере 74 миллиардов долларов, из которых Apple уплатила Ирландии налог в размере менее 2%. Другая организация получила 30 миллиардов долларов и ничего не заплатила.Европейская комиссия заявила, что Ирландия предоставила Apple чрезмерные налоговые льготы и должна вернуть 13 миллиардов евро неуплаченных налогов.

Финансовая среда Ирландии позволяет создавать специальные транспортные средства (SPV) для снижения налогов. По состоянию на четвертый квартал 2020 года в Ирландии находилось 2852 автомобиля специального назначения, а их активы оценивались в 895,9 миллиарда евро. Причина широкого использования спецтехники связана с финансовой прозрачностью, так как в Ирландии практически ничего нет.Правительство не требует от транснациональных корпораций предоставления публичных отчетов об обороте, полученных субсидиях, прибыли или суммах уплаченных налогов.

(непреднамеренных) последствий льготных налоговых режимов: пример европейских патентных ящиков | Публикация

Разработка и распространение новых технологий занимает важное место в политической повестке дня Европейского Союза (ЕС), а также его государств-членов. ЕС стремится ограничить технологический разрыв по отношению к другим крупным экономикам. Это проявляется в быстром росте цифровой экономики, что вызвало повышенный интерес со стороны ЕС и его стран-членов не только к стимулированию технологических инноваций, но и к конкуренции за инновационные, международные мобильные компании.