Не выше 2% годовых: 5 стран с самыми низкими ставками по ипотеке :: Мнения :: РБК Недвижимость

Недавно в Дании был выдан ипотечный кредит с отрицательной ставкой: банк доплачивает клиенту за пользование капиталом. Насколько это распространено на развитых ипотечных рынках, в авторской колонке рассказал директор по финансовым сервисам Tranio Кирилл Шмидт

В последнем квартале 2015 года пара из Дании оплачивала ипотеку по отрицательной ставке -0,0562%, то есть не заемщики тратились на взносы по кредиту, а банк ежемесячно платил им 249 датских крон ($38). Об ипотеке с отрицательной ставкой на прошлой неделе сообщила газета The Wall Street Journal. Эта новость вызвала бурную дискуссию среди российских ипотечных заемщиков. Однако важно понимать, что далеко не все заемщики в Дании получают кредиты и возможность заработать. Во-первых, описанный в статье WSJ случай — это, скорее, исключение, чем правило, а во-вторых, речь идет о плавающей ставке ипотечного кредита, взятого несколько лет назад.

Плавающие ставки в Европе рассчитываются из величины Euribor (ставки межбанковского кредитования в Европе), к которой прибавляется маржа отдельного банка (1,5–2,0%). Поскольку Euribor постоянно колеблется, покупатели, взявшие кредиты по плавающей ставке, берут на себя и определенные риски: так, если в конце 2015 года пара из Дании платила по отрицательной ставке, то нет гарантии, что через несколько лет им не придется платить 2–3% годовых или выше в зависимости от того, что будет происходить с общим уровнем процентных ставок в Европе.

В некоторых европейских странах, например в Германии, больше распространены займы с фиксированными ставками. Покупатель, взявший в ФРГ кредит на 15 лет под 1,9% годовых сегодня, может быть уверен, что и через 10 лет он продолжит осуществлять выплаты по той же ставке (если кредиты станут еще дешевле, возможно рефинансирование, но это уже другая история).

В некоторых случаях плавающие ставки бывают ниже фиксированных, что и привлекает к ним рискованных заемщиков. Фиксированная ставка в Дании отнюдь не отрицательная: ее среднее значение — около 3% годовых. Самые низкие фиксированные ставки по ипотеке по состоянию на апрель 2016 года наблюдаются в Японии, Швейцарии, Финляндии, Германии и Люксембурге. Их среднее значение не превышает 2% годовых.

Топ-5 стран с самыми низкими ставками по ипотечным кредитам

|

Место в рейтинге |

Страна |

Средняя фиксированная ставка по ипотеке, % |

|---|---|---|

|

1 |

Япония |

1,68 |

|

2 |

Швейцария |

1,75 |

|

3 |

Финляндия |

1,83 |

|

4 |

Германия |

1,90 |

|

5 |

Люксембург |

2,00 |

|

Данные: Numbeo и Tranio |

||

Столь низкие ставки в Японии и перечисленных европейских странах объясняются незначительной инфляцией и высокими кредитными рейтингами этих государств. По данным сайта Trading Economics, в еврозоне инфляция нулевая, в Японии — чуть выше нулевой отметки (+0,30%), в Швейцарии — отрицательная (-0,90%). Для сравнения, в России инфляция составляет +7,30%, а средняя ставка по ипотечным кредитам — 13%.

В Японии мало банков, специализирующихся на выдаче кредитов иностранцам, и в большинстве случаев для получения ипотеки требуется иметь постоянное место жительство или даже гражданство страны. Помимо этого, нужно зарабатывать ¥2–5 млн в год ($18,4–46 тыс.). Срок кредитования составляет от 1–5 до 35 лет, размер займа — до 90% от стоимости объекта, а сумма кредита — от ¥ 1–10 млн до ¥200 млн.

В Швейцарии и Германии практикуется выплата тела кредита уже после истечения срока кредитования. То есть срок выплаты процентов может составлять 10 лет, и в течение еще 10–20 лет выплачивается тело кредита. Если инвестор покупает коммерческую недвижимость, то доходы по объекту также будут учтены. В Швейцарии кредиты выдаются чаще всего на срок до 10 лет, сумма займа — до 80% от стоимости недвижимости. В Германии постоянные резиденты и граждане могут получить кредит в размере до 80% от стоимости объекта на срок до 20 лет. Доход заемщика должен составлять не меньше €20 тыс. в год, а ежемесячные взносы по кредитам не могут превышать 35% от его заработка.

В Финляндии максимальная сумма займа — 75% от стоимости недвижимости. При дополнительных гарантиях и страховании выдаются займы на 100% стоимости сроком до 25 лет.

В Люксембурге кредиты выдаются в размере до 80% от стоимости объекта на срок до 30 лет.

Российские резиденты могут получить кредит для покупки недвижимости за рубежом в стране покупки на менее выгодных условиях, чем граждане этой страны. Ставка будет немного выше, а объем выданных средств составит в среднем не более 50–60% от стоимости объекта.

В европейских странах для получения ипотечного кредита обычно требуются документы, подтверждающие платежеспособность (справки о доходах), информация о регулярных расходах (аренда, алименты, другие кредиты) и данные о приобретаемом объекте.

Кирилл Шмидт специально для «РБК-Недвижимости»

Точка зрения авторов, статьи которых публикуются в разделе «Эксперты/Мнения», может не совпадать с мнением редакции

realty.rbc.ru

Политика отрицательных процентных ставок — Русский эксперт

Политика отрицательный процентных ставок (ПОПС) — введение отрицательной процентной ставки по банковским вкладам, радикальная антикризисная мера, которую применяют или планируют применить правительства ряда стран с целью искусственно впрыснуть в экономику дополнительные деньги. Сторонники ПОПС считают, что такая нестандартная финансовая политика может способствовать выходу закредитованных до предела западных экономик из кризиса.[2]

По-английски ПОПС звучит как NIRP (Negative Interest Rate Policy).

В 2008—2016 гг., на фоне Мирового кризиса, политика отрицательных процентных ставок была введена на временной или на долгосрочной основе в таких странах, как Швеция, Япония, Дания, Италия, Швейцария, Голландия, также в 2014 г. отрицательные ставки ввёл Европейский центральный банк (то есть ПОПС вводилась в рамках Евросоюза).

В экономиках большинства стран центральный банк (его функции в США выполняет ФРС) печатает деньги и выдаёт их избранным банкам в кредит под определённый процент, после чего деньги распределяются дальше внутри экономики. Этот процент (процентная ставка центрального банка) оказывает прямое влияние на инфляцию. Если крупный банк вернул центральному банку на 10 % больше денег, чем взял год назад, это значит, что разница в 10 % была изъята из экономики, денег стало меньше, деньги стали дороже. Таким образом поддерживается стабильный курс валюты и сдерживается рост цен.

В рамках ПОПС центральный банк (либо ФРС) выдаёт деньги банкам под «отрицательный процент», что означает, что через год эти банки вернут центральному банку меньше денег, чем взяли год назад. Таким образом, в экономику государства впрыскиваются дополнительные суммы денег, деньги стремительно дешевеют, растёт инфляция, цены растут.

На практике ПОПС выглядит примерно так: взяв, например, миллион долларов в долг у ФРС, через год банк обязан вернуть всего лишь 990 тысяч.

[править] Кому выгодна ПОПС

С точки зрения сторонников ПОПС дешёвые деньги хороши для бизнеса. Если банк берёт деньги под отрицательный процент, он может давать кредиты с низкой или нулевой процентной ставкой бизнесменам, и бизнесмены могут расширять производства.

На практике дешёвые кредиты гораздо более выгодны спекулянтам. Так как кредиты дешёвые, спекулянты могут просто брать кредиты, покупать имущество, такое, как недвижимость, ждать, пока это имущество вырастет в цене, и перепродавать его. Естественно, из-за спекулянтов растёт спрос, а не предложение, следовательно цены на интересный спекулянтам товар также растут. Конечный потребитель покупает это имущество по завышенной цене.

Чем быстрее растут цены на имущество, тем больше спекулянтов оно привлекает, тем больше растёт на него спрос, тем дороже оно становится. Так разрастаются финансовые «пузыри» (пузырь недвижимости, пузырь акций, и т. д.), внутри который происходит огромное количество мусорных сделок, ведущих к обогащению нечистоплотных финансистов и росту цен. В какой-то момент цены растут настолько сильно, что большинство конечных покупателей не могут себе позволить этот вид имущества. Спекулянты начинают спешно распродавать приобретённое имущество, предложение растёт, цены падают, огромное количество собственников и спекулянтов разоряется.

Баланс могли бы исправить предприниматели, которые создают предложение. Но, во-первых, спекуляции оказываются гораздо более выгодной сферой: вы можете взять кредит и построить за три года крепкий кирпичный дом, либо Вы можете взять кредит, купить готовый дом, через полгода продать его за большую цену, купить уже два дома, и так продолжать цепочку перепродаж.

Во-вторых, дешёвые кредиты позволяют слабым и неэффективным компаниям душить более жизнеспособные: компания, которая предусмотрела все риски и позаботилась о качестве, может развиваться гораздо более медленно, чем компания, которая стремительно расширяется за счёт дешёвых кредитов. Нередко бывает, что в таких условиях «медленная» компания погибает, не выдержав конкурентной борьбы, а затем погибает и «быстрая» компания, которая так и не смогла правильно отладить процесс производства, запуталась в долгах и больше не смогла платить по кредитам.

Таким образом, бизнес при ПОПС становится рискованным и невыгодным делом, а пузыри раздуваются. Из-за роста пузырей инфляции при ПОПС может и не быть: деньги из экономики могут выкачиваться в пузыри быстрее, чем они закачиваются туда банками. Когда же пузыри лопаются, наступает гиперинфляция и катастрофа в экономике.

Еще один способ делать деньги на ПОПС — так называемый Carry trade[3]. Стратегия carry trade состоит в заимствовании средств в национальной валюте государства, установившего низкие процентные ставки (например, Японии), конвертации и инвестировании их в национальной валюте государств, установивших высокие процентные ставки (например, Китая). Таким образом, политика ПОПС не приведёт к росту экономики страны, её допустившей, а к оттоку капитала в другие страны. В 2016 году страной, привлекательной для вложения средств по стратегии carry trade стала Россия[4].

[править] ПОПС и возможная отмена наличных денег

Так как при введении ПОПС становится выгоднее хранить деньги в виде наличных, среди западных финансовых кругов уже пошли разговоры об отмене наличных денег.[5] Так, в сентябре 2015 года главный экономист Банка Англии Эндрю Холдейн всерьёз рассуждал о том, что после входа в отрицательные ставки логично будет отменить бумажные деньги.[6]

В Швеции, в которой в 2015 году была самая низкая отрицательная процентная ставка, почву для отмены наличных денег начали готовить заранее: ещё в 2014 году Королевский технологический институт Швеции подготовил доклад, согласно которому большинство жителей страны якобы готово к отмене наличных. [7]

[править] Страны, которые ввели ПОПС

5 июня 2014 года ЕЦБ понизил ставку по депозитам, до этого равную 0, до −0,1 %. [8] После ещё трёх понижений — в сентябре 2014 года, в декабре 2015 и в марте 2016 — ЕЦБ довёл ставку до −0,4 %. [9][10]

В декабре 2014 года отрицательную ставку ввела Швейцария.[11]

В 2015 году политику отрицательных процентных ставок начали применять Япония, Швеция,[1]Италия.[12][13][14] Отдельный вариант ПОПС наблюдается в Голландии и Японии. 21 января 2016 доходность по гособлигациям Голландии вошла в отрицательную зону, то есть теперь за право одолжить Голландии надо ещё доплачивать.[15][16] 29 февраля 2016 года впервые в истории ставки по ГКО в Японии стали отрицательными (минус 0,024 %) — то есть за право дать в долг японскому государству на 10 лет инвесторы теперь также доплачивают сами. [17][18]

- ↑ Впервые Швеция опустила процентные ставки ниже 0 ещё после кризиса 2008 года, в 2012 году этот же приём применяла Дания.[1]

| Экономософия | |

|---|---|

ruxpert.ru

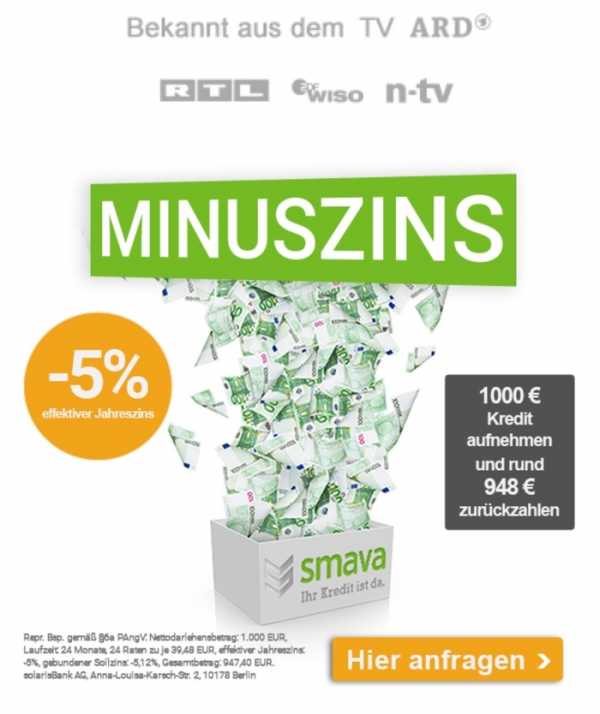

Зачем в Германии выдают кредиты под минус 5% годовых?

Необычные новости прилетели из Германии. Местный банк выпустил предложение, в котором предлагает клиенту брать у него взаймы под отрицательный процент.

Кредиты за деньги

Банки в Германии выдают кредиты и ещё вдобавок доплачивают сами клиенту за то, чтобы он воспользовался их деньгами. Это не шутка и не развод, как могли подумать некоторые пользователи.

Вот, к примеру, реклама, которая пришла пользователю портала Пикабу от немецкого банка.

“Я, естественно, улыбнулся. Кидалово и в Германии кидалово. Интересно, в чем заключается кидалово? Решил заглулить и выяснить. Оказывается, кидалово в том, что такой кредит дают только один раз на одного человека . Больше никакого кидалова нет. Естественно, кредит дают на небольшие сравнительно суммы” – пишет пикабушник.

Но если разобраться, такое предложение далеко не единственное.

В марте этого года сразу несколько немецких банков предлагали взять у них в долг под отрицательный процент.

Большую отрицательную ставку предложил сравнительный портал Check24 (в сотрудничестве с банком SWK Bank). Условия были следующие: ставка составляла минус 1,5% на 12 месяцев. Ежемесячная выплата составляла €82,65. Но это предложение было доступно всего четыре часа. Позже во второй половине этого же дня Check24 предложили кредит со ставкой минус 3,5%. По условиям договора в течение года, взяв 1000, нужно выплатить €980,84. Ежемесячная выплата – €81,74.

Портал конкурентов Smava (работает с Fidor-Bank) предложил ещё более заманчивый вариант – минус 5%. Взяв в кредит €1000, обратно нужно было выплатить €923,04. Ежемесячная выплата – €25,64. Разумеется, все предложения были временной акцией.

Правда, всем подряд такие кредиты не раздавали, а только тем, у кого хорошая кредитная история. Но факт остается фактом – банки в некоторых случаях готовы не просто давать в долг, но ещё и доплачивать за это.

Зачем банки это делают?

На самом деле, не от хорошей банковской жизни и не по доброте душевной. Сегодня ставка Европейского центрального банка находится на отметке в 0%. Это ставка рефинансирования для коммерческих банков. Т.е. проще говоря, ставка по которой они берут в долг деньги у ЕЦБ.

Нынешняя нулевая ставка – это результат, так называемой, сверхмягкой денежной политики, когда коммерческие банки призывают не копить деньги на счетах Центрального банка, а кредитовать население и бизнес, чтобы стимулировать рост экономики.

При этом часто ставки по депозитам для банков ЕЦБ устанавливает и вовсе отрицательными – сейчас она равна минус 0,4%. Можно сказать, что это, своего рода, штраф для банков, за то, что они хранят деньги в резервах, вместо того, чтобы давать ими кредиты и выпускать эти деньги в обращение.

Проще говоря, Центральный банк хочет заставить больше покупать и больше тратить, поскольку это двигает экономику вперед. Однако спрос на кредиты даже при таких ставках остается низким, а реальное производство растёт очень медленно.

Так вот, возвращаясь к кредитам. Минус на процентах может возникать, если конкретный банк сделал ставку по кредитам плавающей, привязав её к курсу валют и ставке рефинансирования. В какой-то момент и без того низкая ставка может стать отрицательной. Одновременно с этим получается, что ставки по вкладам по депозитам физических лиц становятся тоже отрицательными. Это значит, что вкладчику ещё и необходимо доплачивать за хранение своих средств там. Но что интересно, многие европейцы готовы платить за удобство не держать свои сбережения наличными. Поэтому даже это иногда пользуется спросом. Тем не менее, отрицательные процентные ставки это скорее редкость, чем массовое явление. Обычно они просто очень низкие, но границу нуля не пересекают. Впрочем, банки свою копеечку получат в любом случае, обычно снижение ставок идет одновременно с ростом стоимости транзакций или увеличением платы за обслуживание корпоративных банковских счетов. К тому же банки немало зарабатывают и на спекуляциях, и живут не только лишь на процентах с кредитов.

Другой более распространенный вариант, когда банк хочет привлечь нового клиента, чтобы улучшать свои позиции перед ЕЦБ. Он готов понизить ему ставку, зная что храня деньги в резервах, он потеряет ещё больше. Один из способов этого – привлечение клиента через какую-то покупку. Например, вам предлагается купить диван за 500 евро в кредит, но по отрицательной процентной ставке. Банк в итоге ещё и доплатит, к примеру, 20-30 евро. В итоге у вас диван, у магазина деньги, а у банка чистая совесть перед ЕЦБ.

Интересно? Поделись с друзьями!

НОВОСТИ ПАРТНЁРОВ

ИНТЕРЕСНО? ПОДЕЛИСЬ С ДРУЗЬЯМИ

НОВОСТИ ПАРТНЁРОВ

grosh-blog.ru

Отрицательные ставки по ипотеке. Теперь реально – Вести Экономика, 02.02.2015

Возьми кредит, и тебе заплатят. Примерно такая ситуация произошла в Дании. После трех подряд снижений депозитной ставки датским ЦБ, местному банку Nordea Kredit пришлось предложить клиентам отрицательную ставку по ипотеке. Об этом сообщает сайт dr.dk. Иными словами, банк вместо начисления процентов клиентам будет им еще и приплачивать. И это при том, что он выдал деньги на покупку жилья. Данная ситуация касается кредита с плавающей ставкой, которая привязана к ставкам на межбанке. Ну а поскольку компьютеры Nordea не в состоянии распознать абсурдность этой ситуации, клиенты получили редчайшую возможность получить такой волшебный кредит. Впрочем, некоторые аналитики уверены, что в ближайшее время подобная ситуация возникнет еще неоднократно.Так, например, в банке Mortgage Denmark ставка по кредитам с плавающей ставкой сейчас находится вблизи 0%, и малейшее ее изменение может привести к ситуации, аналогичной той, что мы описали выше. Совсем скоро в Дании пройдет аукцион размещения долговых бумаг, и банкиры с интересом ожидают, какими будут доходности. По мнению аналитиков JP Financial, они будут отрицательными.

Отрицательные ставки по всей Европе

Более того, отрицательные ставки по кредитам могут возникнуть и в других европейских странах. Многие европейские гособлигации со сроком погашения более одного года торгуются с отрицательной доходностью. Их объем составляет почти полтора триллиона евро. Динамика долгового рынка транслируется на межбанковский рынок, а впоследствии и на рынок кредитов. Осталось дождаться, когда в Европе начнут вводить отрицательные зарплаты.

Кто следующий

На прошлой неделе ЦБ Дании очередной, третий по счету, раз снизил ставку по депозитам, доведя ее до минус 0,35%. Ранее ЦБ Швейцарии понизил ставку до минус 0,75%, в Финляндии ставка находится на уровне минус 0,2%. Сейчас все ждут, когда отрицательные ставки по депозитам начнут вводить банки. Но разумные эксперты говорят, что есть вещи, которые просто не имеют смысла. Мы достигли той точки, где манипулирование ставками и валютными курсами со стороны центральных банков потеряло связь с реальностью. Эксперименты с денежно-кредитной политикой достигли своих пределов и более не имеют связи с реальной экономикой.www.vestifinance.ru

Отрицательные ставки по вкладам – новая реальность?

Отрицательные ставки стали реальностью современного финансового мира еще несколько лет назад. Мечтая о финансовой стабильности, многие россияне даже не предполагают, какие удивительные (на наш сегодняшний взгляд) формы она обретает в благополучных странах. Там, в почти безинфляционной экономике вкладчики бывает не получают доход от своих банковских вложений, а наоборот – иногда сами платят банку за услугу хранения денег на счете. Доберется ли новая реальность до России, и при каких условиях это станет возможным?

Смелые эксперименты

Собственно, человеческая история уже знала времена, когда при принятии на хранение капитал его «сторож» брал за свои депозитные услуги вознаграждение с владельца. Так начиналось банковское дело много веков назад, когда единственной резервной валютой служило золото. Уже в наше время впервые теоретизировал идею отрицательного депозитного процента на уровне государства немецкий экономист начала XX века Сильвио Гезелль. Его модель свободных денег предполагала небольшую регулярную плату гражданами государству за денежную эмиссию (в качестве платы за госуслугу). Впрочем, ссудный процент при этом обнулялся совсем. Деньги, таким образом, переставали служить средством сбережения, ускоряя свой оборот в экономике.

И хотя вполне успешный практический эксперимент «по Гезеллю» проходил на территории нескольких австрийских городов в 30-40-х годах прошлого столетия, все же современные экономисты еще 10 лет назад считали немыслимым, что отрицательные ставки станут реальностью XXI века. Идея финансового демереджа и сейчас заставляет многих крутить пальцем у виска. В сознании большинства из нас в лучшем случае укладывается как минимум нулевая ставка. Однако национальный банк Швеции – Риксбанк в 2009 году стал первым современным ЦБ, который стал брать у своих подопечных кредитных учреждений плату за принятые от них на корсчета деньги, т.е. ввел, таким образом, отрицательную депозитную ставку на уровне минус 0,25% годовых. Что, впрочем, еще не означало однозначной и моментальной экстраполяции отрицательной доходности на банковские вклады для граждан и корпораций.

Страны и ставки

С тех пор шведскую модель постепенно берут на вооружение Центробанки других экономически развитых стран, которые, понаблюдав немного за пионером, в 2012-2016 годах стали внедрять экстраординарные методы у себя дома. Отрицательную ставку уже опробовали (вслед за Швецией) Швейцария, Япония, Дания. Однако их ключевые ставки не стоят на месте, они меняются (на российский взгляд почти незаметно – на сотые или десятые доли процента), иногда всплывая и до положительного уровня чуть выше нуля.

Если говорить об опыте общеевропейского ЕЦБ, то два года назад он впервые опустил свою депозитную ставку с 0% до минус 0,1%, одновременно поддерживая базовую ставку в границах 0,15-0,25%. Около нуля колеблются положительные еще пока банковские ставки Канады, США, Великобритании, Норвегии… Их регуляторы только присматриваются к чужому опыту. При этом уже встречаются американские и европейские гособлигации с отрицательной доходностью (получается, что инвесторы доплачивают правительствам за хранение своих капиталов). Оглянувшись немного назад, мы увидим, что японский регулятор еще задолго до шведских новаций несколько лет подряд в 2001-2006 годах держал свой депозитный процент на нижнем уровне 0,1%, даже не мысля, что зайдет когда-нибудь в отрицательную зону.

Зачем государству отрицательные ставки?

В чем же причина столь удивительной процентной политики? Неужели у западных банков появилось настолько много денег, что они решили настроить против себя вкладчиков, а заемщиков подкупать небольшой комиссией, вместо того, чтобы зарабатывать на кредитном проценте? Ведь политика отрицательных процентов Центробанка не сразу, но постепенно переносится и на отношения между коммерческими банками и их клиентами.

Чтобы понять – вспомним, в каких условиях начал свой смелый эксперимент шведский Риксбанк. 2009-й – это год продолжающего бушевать мирового финансового кризиса, во время которого инвесторы потеряли доверие и перестали вкладываться в реальную экономику, запрятав свои капиталы в тихие, безопасные банковские депозиты. Почти нулевая инфляция вообще переросла в дефляцию, которая к тому моменту достигла, в частности, в Швеции уровня минус 0,9%. Экономика в ответ перестала расти: помимо ВВП, перестали расти зарплата, количество рабочих мест, спрос на товары и услуги. Упал спрос и на кредиты, поскольку потенциальные заемщики испугались, что кризис помешает им в будущем рассчитаться по долгам. В банках копилась невостребованная ликвидность, почти переставшая работать и приносить прибыль.

Требовались меры, стимулирующие экономический рост. Для перезапуска экономики теоретики высчитали эффективную норму целевого уровня инфляции близкого к 2% годовых (как это ни странно звучит для россиянина, шокированного уже только тем фактом, что инфляцию в некоторых странах намеренно поднимают с отрицательных значений). При этом национальная валюта должна оберегаться от резких колебаний курса, что непросто. Экономисты полагают, что введение отрицательного кредитного процента подтолкнет граждан и корпорации кредитоваться, забыв страхи потери платежеспособности. Отрицательная же депозитная ставка, возможно, заставит людей вывести капиталы из безрисковых банковских вкладов, чтобы инвестировать в реальный бизнес, например, в строительство недвижимости. Таким образом должен начаться долгожданный рост добавочной стоимости, который принесет и прибыль инвесторам.

Что заемщику хорошо – то вкладчику плохо

Понятно, что пока не каждый западный банк смело переносит политику отрицательных ставок на взаимоотношения со своими обычными клиентами, как это делает госрегулятор с поднадзорными кредитными учреждениями. Не каждый частный банк готов платить заемщикам или брать плату со своих вкладчиков. Но посмотрим, как это происходит в жизни на пока немногих известных примерах.

Почти четыре года назад ЦБ Дании ввел отрицательную базовую ставку (аналог нашей ключевой), которая на сегодня изменилась до минус 0,65% (при инфляции в 2014-2015 годах плюс 0,6%). Один обычный датский ипотечник, взявший более 10 лет назад жилищный кредит, был сильно удивлен, когда в конце прошлого года банк выплатил ему небольшую премию, вместо того, чтобы в очередной раз начислить кредитные проценты. При этом плавающая годовая ставка ипотечной программы его банка составляла примерно +0,56% годовых в этот момент. Впрочем, по ипотечному договору клиент должен регулярно оплачивать банку дополнительные комиссионные сборы.

Точно не установлено имя того европейского банка, что первым начал взимать со своих вкладчиков процент за хранение денег. Журналисты предполагают, что это была одна из швейцарских кредитных организаций. Говорят, отрицательная депозитная ставка начисляется там на суммы более 10 млн швейцарских франков. По другим же сведениям минимальный порог составляет только 100 тысяч CHF, но уже в нескольких банках. Введение отрицательного процента для вкладных операций сейчас обсуждают во многих европейских странах, в т.ч. в далекой от тотального благополучия Испании.

Побочные эффекты

Похоже, платные депозиты – пока головная боль для богатых VIP клиентов. Именно их крупные суммы трудно полностью перевести в кэш, запрятав всё, например в сейф. Издержки обналичивания могут оказаться дороже, чем отрицательный процент. Среднее же население такая ставка, возможно, не затронет. Граждане экономически развитых стран давно привыкли к почти нулевым ставкам. Их вклады зачастую прирастают лишь на десятые доли процента, примерно равные нашим ставкам вклада «до востребования».

Также пока непонятно – как долго будет продолжаться эра отрицательных ставок, насколько она эффективна и применима ли к разным экономикам. Ведь попутно обострились проблемы, которые не всегда решаются быстро и успешно. Например, почти нулевой кредитный процент может привести к очередному кредитному пузырю на рынке недвижимости. Впрочем, есть основания полагать, что западные ЦБ найдут разумное решение и сумеют вовремя развернуть денежно-кредитную политику в нужную сторону.

Возможны ли отрицательные ставки в России?

Российские вкладчики могут не бояться «платных» вкладов еще долго. Высокий уровень инфляции, да и другие многочисленные риски отечественной экономики, пока не дают основания вводить у нас номинально отрицательные ставки. К тому же, одним из условий возникновения «хорошей» дефляции является сокращение издержек производства (например, вследствии внедрения IT технологий), а не падение платежеспособного спроса населения.

Но де-факто, проблемы наших вкладчиков хоть и лежат несколько в другой плоскости, всё-таки заставляют бояться уменьшения ценности сбережений со временем. Например, известен дисбаланс между ставкой вклада и индексом роста цен, когда инфляция съедает стоимость вложенных денег иногда больше, чем депозитный процент покрывает это обесценивание. И не всегда валютные вклады (низкие ставки которых уже приближаются к европейским) спасают от инфляции и девальвации. Особенно учитывая резкие скачки курса рубля вверх-вниз и намерение властей не допустить укрепления рубля, чтобы не увеличить дефицит российского бюджета, сильно зависимого от экспорта углеводородов.

Эксперты предполагают, что тенденция снижения депозитных процентов в российских банках в этом году будет продолжаться. Впрочем, не до отрицательных значений хотя бы номинально. Председатель Банка России опасается, что инфляция в РФ (подсчитываемая Росстатом) надолго зависнет на уровне 6-7% годовых. Целевым ориентиром по инфляции для ЦБ служит усредненная цифра 4% к концу 2017 года. А некоторые независимые экономисты предсказывают начало роста отечественной экономики не раньше 2020 года, и то при определенных условиях.

Оксана Лукьянец, эксперт Вкладвбанке.ру

27.04.2016

www.vkladvbanke.ru

Отрицательная учетная ставка | Финансовый гений

Сегодня предлагаю вашему вниманию небольшой ликбез о том, что такое отрицательная учетная ставка. Само понятие учетная ставка я уже однажды разбирал (по ссылке), говоря о том, к чему приводит ее повышение и понижение. Напомню кратко, что это один из ключевых финансовых рычагов, находящихся в распоряжении Центрального банка государства, при помощи которого он регулирует уровень инфляции в стране, курс национальной валюты и в глобальном плане темпы экономического развития.

От учетной ставки во многом зависит стоимость привлечения и продажи ресурсов на межбанковском рынке, ставки по кредитам и депозитам для предприятий и населения. Чем выше учетная ставка – тем дороже ресурсы, что замедляет экономический рост, но зато сдерживает инфляцию и девальвацию. И, наоборот, чем она ниже, тем сильнее экономический рост, но, одновременно сильнее инфляция и девальвация.

Размер учетной ставки может служить одним из индикаторов экономики государства: чем она ниже, тем выше уровень экономического развития страны. Так, например, в наиболее развитых странах нынешний размер учетной ставки составляет от 0 до 1%.

Однако, есть и другая сторона медали. Практика показывает, что даже при чрезмерно низких учетных ставках темпы экономического роста могут замедляться под воздействием других факторов, что мы сейчас и наблюдаем по всему миру. Точно так же снижается инфляция, во многих странах с высоким уровнем развития она близка к нулю или даже часто бывает отрицательной (дефляция). И это отнюдь не хороший показатель, как могут подумать многие.

В такой ситуации очень трудно стимулировать экономическое развитие страны. Посудите сами: ставки по кредитам и так минимальны, кредиты доступны всем, но этого не хватает для желаемого роста экономики. И вот в такой ситуации Центробанк страны может прибегнуть к такой крайней мере, как установление отрицательной учетной ставки.Что это означает?

Отрицательная учетная ставка, влияя на ценообразование на государственном рынке капиталов, приводит к образованию если не отрицательных, то хотя бы нулевых ставок в банковских учреждениях страны. Это говорит о том, что получая кредит, заемщик не только не платит проценты, но и может получить бонус от банка за то, что кредитуется, а вкладчик, наоборот, доплачивает банку за то, что хранит там свои деньги на депозите.

Для нас это пока кажется фантастикой, но для некоторых стран уже стало реальностью. Отрицательную учетную ставку ввели банки нескольких европейских государств, и вот совсем недавно – Банк Японии.

Самые большие значения на текущий момент имеют отрицательные учетные ставки в Швейцарии и Дании – там они составляют -0,75%. В Швеции учетная ставка -0,5%, а в Японии – -0,1%. Пока стран с отрицательными учетными ставками только 4, но не исключено, что в их число могут войти другие государства. Об установлении отрицательного значения учетной ставки уже много говорили, например, в Израиле, ближе всех к нулю с положительной стороны учетная ставка Чехии (0,05%).

Зачем Центробанки вводят отрицательные учетные ставки? Чтобы стимулировать развитие бизнеса и экономический рост. Если, по мнению центробанка, в стране недостаточно кредитуется бизнес даже под близкие к нулю положительные ставки, то под нулевые и, тем более, отрицательные, кредитов будут брать больше. С другой стороны, люди, держащие сбережения на депозитах, когда им придется доплачивать за это банку, задумаются о том, чтобы снять их и вложить в другие инструменты, способствующие развитию экономики, например – в те же ценные бумаги предприятий.

Введение отрицательной учетной ставки может привести как к укреплению, так и к ослаблению национальной валюты страны. Например, когда недавно к такой мере прибегнул Банк Японии, японская йена за пару недель укрепилась ко всем мировым валютам примерно на 10%, и это еще до начала действия новых условий. А в Швейцарии, наоборот, установление отрицательной учетной ставки помогло немного и ненадолго снизить курс швейцарского франка, на что страна часто тратила колоссальные финансовые ресурсы (для проведения валютных интервенций и поддержания курса ниже административно установленного значения, в результате от этой меры отказались).

К каким негативным последствиям может привести введение отрицательной учетной ставки? Ну, например, к сбоям банковских компьютерных систем, которые рассчитывают многие показатели, исходя из ее значения – подобная проблема сразу же возникла в Дании.

Во многих странах к учетной ставке привязана доходность государственных облигаций, держателями которых являются как внутренние, так и внешние инвесторы. Если учетная ставка становится отрицательной – получается, что теперь они не только не получат доход по купленным ценным бумагам, но еще и должны будут доплачивать за владение ими.

Также могут оказаться в потерях владельцы накоплений в различных пенсионных, страховых, инвестиционных фондах, доходность которых тоже рассчитывается, исходя из уровня учетной ставки.

Как правило, при внедрении отрицательной учетной ставки Центробанк полагает, что это временная крайняя мера: при достижении запланированных показателей инфляции и экономического роста ее могут обратно повысить и сделать положительной. Однако, как будут обстоять дела на самом деле спланировать сложно, вполне вероятно, что отрицательная учетная ставка будет действовать в ряде стран на протяжении, как минимум, нескольких лет.

На этом все. Теперь вы знаете, что такое отрицательная учетная ставка, и для чего она применяется. Повышайте свой уровень финансовой грамотности на сайте Финансовый гений. До новых встреч!

fingeniy.com

Отрицательные процентные ставки. Причины и ожидания

Актуальность темы. Отрицательные процентные ставки вызывают интерес как экономистов, так и общественности. Тем не менее и в данном случае существуют издержки: деньги подвержены краже и физическому уничтожению. Поэтому держать валюту обходится очень дорого: необходимо защищать ее в больших количествах, трудно использовать для больших и удаленных транзакций. В последнее время интерес к отрицательным процентным ставкам значительно вырос. Они действуют в Швейцарии, Швеции и Японии, при этом за последние 10 лет они вводились Европейским Центральным Банком, Национальным Банком Дании, Банком Италии и Нидерландским Банком. Учитывая динамику процентных ставок во многих крупных экономиках мира есть большая вероятность введения отрицательных процентных ставок многими другими Центральными Банками.

Цель работы – изучение отрицательных процентных ставок. Для достижения поставленной цели решается ряд задач:

1) изучить сущность отрицательных процентных ставок;

2) исследовать, всегда ли отрицательные процентные ставки дают положительный результат для экономики страны.

Суть политики отрицательных процентных ставок (ПОПС) заключается в введении отрицательной процентной ставки по банковским вкладам. Это радикальная антикризисная мера, которую применяют или планируют применить правительства ряда стран с целью искусственно впрыснуть в экономику дополнительные деньги. В экономиках большинства стран центральный банк печатает деньги и выдаёт их избранным банкам в кредит под определённый процент, после чего деньги распределяются дальше внутри экономики. Этот процент оказывает прямое влияние на инфляцию. Если крупный банк вернул центральному банку на 10 % больше денег, чем взял год назад, это значит, что разница в 10 % была изъята из экономики, денег стало меньше, деньги стали дороже. Таким образом банки таргетируют инфляцию, выставляя процентные ставки выше уровня инфляции. Однако, если в стране инфляция составляет 1-3%, то с ней бороться нет необходимости. В таком случае центральный банк в качестве приоритетной задачи ставит стабильный экономический рост. Для этих целей снижаются процентные ставки, делая кредиты дешевыми, таким образом стимулируя экономику к увеличению производства и росту ВВП.

Но если процентные ставки находятся в околонулевой зоне (как, например, в ЕС или США), то, как показывают примеры многих стран Европы, следует вводить отрицательные процентные ставки. В рамках ПОПС центральный банк выдаёт деньги банкам под «отрицательный процент», что означает, что через год эти банки вернут центральному банку меньше денег, чем взяли год назад.

Таким образом, в экономику государства впрыскиваются дополнительные суммы денег, деньги стремительно дешевеют, растёт инфляция, цены растут. При отрицательных ставках по депозитам у вкладчиков исчезает смысл хранить деньги в банке.

Таким образом, ЦБ стимулирует людей больше тратить, поддерживая национальную экономику. Ставки по кредитам также являются отрицательными, однако если учитывать все комиссии банка, то все же получается небольшой процент. Кредит все равно остается платным, но платы за риск в привычном понимании уже нет, фактически заемщики платят банку за его работу по оформлению документов.

Основная причина, по которой здравомыслящие инвесторы принимают факт отрицательной прибыли на свой капитал, заключается в том, что они считают, что дефляционные силы ускоряют движение вперед, а процентные ставки еще уменьшатся, но этого нельзя предвидеть с полной уверенностью. Однако последствия, которые влекут за собой отрицательные процентные ставки, имеют большое значение. Пытаясь преодолеть образование дефляционных давлений, многие правительства не имеют другого выбора кроме как в значительной степени опираться на политику и стратегии Центрального банка, а не использовать другие методы изменения поведения финансового рынка. Есть три макроэкономических инструмента, к которым правительства могут прибегнуть в попытке стимулировать рост спроса:

— фискальная политика;

— кредитно-денежная политика;

— валютная политика.

Поскольку миру необходим экономический рост, работающие в казначействах банкиры и чиновники в разных странах пытаются управлять предпочтениями инвесторов, концентрируя их внимание на рисковых активах, нежели на «безопасных». При краткосрочных процентных ставках в размере 0% (или ниже) банки наказывают штрафом за хранение крупных вкладов в центральных банках. Регуляторы облагают различными платежами банки по этим счетам. Следовательно, некоторые банки сталкиваются с отрицательными процентными ставками на стадии хранения денежных средств в резервах в Центральном банке. Центральные банки применяют отрицательные процентные ставки в отношении депозитов в качестве инструмента кредитно-денежной политики, чтобы банки не депонировали избыток денежных средств в центральные банки.

Например, Европейский Центральный банк (ЕЦБ) установил депозитные ставки на -0,2% с сентября 2014 г., что было своего рода наказанием для банков, которые держат излишек денежных средств в Центральном банке. Это крайняя мера денежно-кредитной политики, которая включает в себя изменение процентных ставок, также как и когда центральные банки снижают процентные ставки, чтобы стимулировать экономическую активность. Страны ЕС в настоящее время борются с отрицательной инфляцией, т.е. дефляцией, и ЕЦБ решил снизить процентные ставки по депозитам ниже нуля, чтобы вывести избыток денежных средств банков в экономику. В феврале 2015 г. Германия продала пятилетние гособлигации на сумму 3,281 млрд евро со средней доходностью — 0,08%, т.е. инвесторы готовы были платить немецкому правительству, чтобы ссужать его долг. В еврозоне было заключено на сумму 1,5 трлн евро (1,7 трлн долл.) долговых сделок с отрицательной доходностью в большом числе стран, включая Австрию, Данию, Финляндию, Германию, Нидерланды и Швейцарию.

Обоснования инвестиций в облигации, которые предполагают гарантированную потерю, следующие:

· Ожидание отрицательной доходности. В соответствии с нынешней дефляционной экономической средой в Европе, инвесторы, которые приобретают облигации с отрицательной доходностью, могут ожидать, что доходность снизится еще больше, и это позволяет им получать прибыль от инвестиций;

· Возможность положительного дохода. В странах, где ожидается дефляция, инвесторы могут оказаться в выигрыше, получив в итоге прибыль, инвестируя в облигации с отрицательной доходностью;

· Перемещение денежных средств от более отрицательных к менее отрицательным инвестициям. Поскольку некоторые банки обеспечивают отрицательную доходность выше, чем доходность государственных облигаций, инвесторы предпочитают забирать денежные средства из банков и вкладывать их в государственные облигации, которые будут стоить меньше;

· Политика распределения активов. Некоторые институциональные инвесторы обязаны держать облигации в своем портфеле, особенно инвесторы, которые специализируются на ценных бумагах с фиксированным доходом, т.к. они могут продолжать инвестировать в облигации с отрицательной доходностью для того, чтобы быть соблюдать эту политику распределения;

· Ожидания повышения курса валют. Иностранные инвесторы, которые ожидают вздорожание валюты по отношению к облигациям с отрицательной доходностью, номинированным в национальной валюте, согласятся вкладывать деньги с целью получения ожидаемой положительной доходности в национальной валюте;

· Плата за безопасность. Иностранные инвесторы из быстроразвивающихся стран, борющиеся с экономическими спадами, сопровождающимися дефолтами и девальвациями валюты, соглашаются на покупку облигаций с отрицательной доходностью, характеризуемых как надежная гавань, в таких экономических гигантах Европы, как Германия, Швейцария и т.д.

Есть проблема в том, что околонулевые ставки осложняют накопление активов, которые должны обеспечивать пенсионный доход. Это может заставить людей действовать противоположно ожиданиям ЕЦБ – больше сберегать, а не тратить.

Еще один важный фактор – объем наличных средств: если их в экономике много, отрицательные ставки центробанков и их дальнейшее снижение имеет ограниченное воздействие. В Швеции они эффективны, потому что это уже почти безналичная экономика: наличных в обращении там меньше 2% ВВП. В Швейцарии же этот показатель превышает 10% ВВП, и относительно дешево хранить наличные, так как есть крупные купюры в 1000 франков.

Вне сомнения, отрицательные ставки могут помочь в преодолении рецессии, стимулируя население больше тратить, однако они также могут породить инфляцию, что однозначно лучше дефляции. Но если инфляция в Японии скорее желательна, то инфляция больше 4-5% в Евросоюзе и Британии может привести к очень серьезным последствиям, сопоставимым с Великой депрессией в США. В данном случае опасна не столько сама инфляция, сколько шок от нее. Также, при высокой инфляции есть хоть и малая, но вероятность того, что члены Евросоюза откажутся от евро, так как именно единая валюта может стать причиной целой цепочки финансовых кризисов в странах ЕС.

Итак, политика отрицательных процентных ставок несет в себе как преимущества, так и недостатки. С одной стороны, она стимулирует людей тратить больше, тем самым оживляя совокупный спрос и производство. С другой стороны, такая политика несет огромные риски: население просто начинает вкладываться в активы с большим риском, независимо от того, что условное государство хочет увеличить совокупный спрос.

Люди будут делать сбережения, несмотря на то, что у них фактически забирают такой надежный инструмент как банковские вклады.

Вопрос лишь в том, куда направятся деньги — в золото, недвижимость, ценные бумаги или наличность, и какие риски породит такое движение капитала.

Сейчас отрицательные ставки действуют у шести европейских и японского центробанков.

Причем все сильнее проявляются непредвиденные побочные эффекты. Например, выросли курсы как иены, так и евро, хотя центробанки этих регионов все сильнее смягчают денежную политику, а ФРС США ее понемногу ужесточает.

Так, в марте 2015 г., когда ЕЦБ начал проводить программу скупки облигаций объемом 1,1 трлн евро, курс евро был $1,05, а сейчас — $1,13. И это при том, что в марте 2016 г. объем скупки был увеличен до 1,5 трлн евро, а на отрицательной территории находятся уже все три основные ставки ЕЦБ (первое снижение ниже нуля произошло в 2014 г.).

Кроме того, сами центробанки страдают от крайне низких и отрицательных процентных ставок, показал опрос управляющих валютными резервами 77 центробанков, проведенный изданием Central Banking Publication и банком HSBC (по данным на август 2015 г., под их управлением находилось $6 трлн).

Из них 80% заявили, что отрицательные ставки повлияли на их стратегию управления портфелем, а 60% — что на их центробанк. Большинство меняют стратегию, в том числе покупая более рискованные инструменты.

Ведь ряд государственных и даже корпоративных облигаций с высоким рейтингом сейчас торгуются с отрицательными доходностями. Центробанки должны сохранять капитал, поэтому инвестирование в ценные бумаги, по которым им приходится терять деньги, противоречит здравому смыслу. Чтобы получить доходность, им приходится действовать более агрессивно и в некоторых случаях принимать на себя больше рисков.

Швейцарский национальный банк, чтобы сдержать укрепление франка, сделал депозитную ставку для коммерческих банков отрицательной. В швейцарском банке не осталось вкладов без отрицательных ставок.

Банки в Швеции, Дании и Швейцарии изо всех сил старались компенсировать негативные ставки путём увеличения стоимости кредитов — в частности ипотечных — и путём взимания более высоких сборов. В результате стоимость займов выросла, а не снизилась.

Суть проблемы в следующем: рынки больше не уверены, к чему приведёт введение низких ставок в ряде стран. Питер Прат, главный экономист Европейского центрального банка, сказал на прошлой неделе: «Как другие центробанки и продемонстрировали, мы ещё не достигли физической нижней границы». Покуда остаётся эта неопределённость, банкам трудно понять, являются ли экономически целесообразными новые кредиты, а инвесторам трудно правильно оценить банковские активы. После снижения ставки по депозитам ЕЦБ ещё на 10-20 базисных пунктов влияние на прибыль банков может стать экспотенциально отрицательным.

Дания и Швейцария стремились смягчить удар при помощи многоуровневых схем, которые должны были обложить налогами только избыточные депозиты и удержать иностранных инвесторов от увода денег с рынка. ЕЦБ пытается применить альтернативную схему: новую целевую долгосрочную операцию рефинансирования, при помощи которой он будет платить банкам за выдачу кредитов. Но это не в полной мере компенсирует сопротивление отрицательных ставок. По моей оценке будут выбраны только от 5 до 15 процентов от полуторатриллионного увеличения TLTRO. Эта оценка сделана на основе опроса крупнейших банков Еврозоны на конференции Morgan Stanley’s Financials на прошлой неделе. Среди банков северной Европы практически нет тех, кто претендовал бы эти компенсации. Другими словами, почти половина от TLTRO может в итоге превратиться в старые операции финансирования — субсидирование ставки без новых кредитов.

Для банков косвенные последствия негативных ставок могут иметь более важное значение, нежели прямой эффект. Существует риск того, что ликвидность на рынке будет снижаться, поскольку низкие ставки означают, что финансовые посредники будут копить высокодоходные активы. Есть также вопрос, как фонды денежного рынка, которые помогают многим корпорациям управлять их финансами, будут держаться в условиях отрицательных ставок. В Японии все 11 компаний, которые управляют фондами денежного рынка, прекратили принимать новые вложения.

Некоторые управляющие покупают или «серьезно рассматривают» возможность покупки обеспеченных активами облигаций и выход из инструментов в валютах с отрицательными ставками, показал опрос. Один сказал, что центробанки приобретают бумаги с более далекими сроками погашения, имеющими более высокую доходность, даже если эти облигации менее ликвидны.

Управляющие резервами тоже несут побочный ущерб из-за отрицательных ставок.

Они сталкиваются с теми же проблемами, что и все остальные. Но они отлично понимают, что есть гораздо более важные вещи, чем доходность их резервов.

В январе 2016 г. банк Японии удивил рынки, установив с середины февраля процентную ставку по депозитам банков на уровне -0,1%. Так он хотел стимулировать экономический рост, кредитование и инфляцию. Но эксперимент привел к неожиданным результатам. Активность на денежных рынках снизилась, в то же время вырос спрос на гособлигации, хотя доходность многих из них отрицательная.

Курс иены к доллару не опустился, а вырос до максимума за полтора года.

Председатель Банка Японии Харухико Курода заявил о готовности еще сильнее смягчить политику, если потребуется.

Но участники финансовых рынков не столь уверены в эффективности отрицательных ставок.

Уровень ставок мало влияет на спрос на кредиты, а рынок теряет свое назначение.

Снижение процентных ставок обычно приводит к ослаблению валюты, что выгодно экспортерам.

Это ключевая цель так называемой абэномики – пакета мер, принятого премьером Синдзо Абэ.

Но иена укрепилась в этом году на фоне неопределенности на мировых рынках и снижения курса доллара.

Кроме того, иностранные инвесторы неожиданно вышли на японский рынок облигаций – их привлекла возможность супердешевого финансирования в иенах.

В результате курс иены вырос, так как трейдеры уверены, что у Банка Японии теперь нет возможности существенно смягчить политику. Нет гарантий, что снижение ставок поспособствует росту корпоративных капиталовложений и тому, что домохозяйства станут предпочитать инвестиции сбережениям.

Курода прогнозировал, что банки увеличат кредитование, но они стали искать возможность более выгодных инвестиций за границей.

По данным минфина, в марте японские инвесторы приобрели иностранные ценные бумаги на 5,47 трлн иен ($50 млрд) – на 11% больше, чем в феврале.

Из-за этого у инвесторов из Японии вырос спрос на доллары, и они стали занимать их у иностранных финансовых организаций. Те, в свою очередь, повысили комиссии (например, по трехмесячным контрактам – почти вдвое) и стали вкладывать полученные иены в японские гособлигации, говорят трейдеры.

Хотя их доходность и отрицательная, но благодаря высокой комиссии иностранные инвесторы все равно извлекают выгоду. По данным Ассоциации дилеров по ценным бумагам Японии, нетто-покупка гособлигаций Японии иностранными инвесторами выросла в феврале по сравнению с январем на 16% до 18,3 трлн иен ($167,4 млрд). А нетто-покупка ими среднесрочных бондов в феврале вдвое превысила среднее значение за 12 месяцев.

Даже высокий спрос на доллары со стороны некоторых японских инвесторов не смог предотвратить рост курса иены.

Для укрепления иены на фоне отрицательных ставок нет оснований. Но из-за беспокойства по поводу Китая и мировой экономики иена приобрела статус безопасной валюты. И в то же время возникают сомнения в эффективности абэномики.

Непосредственно отрицательные ставки можно рассматривать как технический момент в политике центральных банков для стимулирования экономического роста.

Однако их появлению можно дать и другое объяснение, если от цифр и количественных зависимостей подняться на более высокий уровень абстракции.

Если рассматривать экономику как живой организм, который пытается восстановить свою жизнеспособность, то отрицательные ставки и отрицательную доходность по облигациям можно определить как способы, с помощью которых экономика пытается решить задачу уменьшения ликвидности, хотя по форме такие действия центральных банков, напротив, выглядят как попытка увеличить ликвидность в экономике.

Вывод. К основным преимуществам нулевых процентных ставок можно отнести понижение стоимости капитала и повышение роли рефинансирования, а к недостаткам обесценение валюты и поощрение чрезмерного заимствования. Таким образом, негативные стороны нулевых (отрицательных) процентных ставок превалируют над положительными, поэтому их применение крайне отрицательно сказывается на экономике и приводит к кризисам. Отрицательные процентные ставки — это высокорискованный эксперимент.

Отрицательные ставки помогли ослабить шведскую и датскую кроны, поддержав экспортеров этих стран, но в Японии такого не произошло: иена по-прежнему привлекает капиталы из-за рубежа, потому что инвесторы продолжают считать ее тихой гаванью. Швейцария,

Швеция и Дания используют отрицательную процентную ставку преимущественно для ослабления курса национальных валют, чтобы не потерять конкурентоспособные позиции на мировой арене в результате повышения цен на импорт. Европейский центральный банк (ЕЦБ) и Банк Японии используют отрицательную процентную ставку главным образом для стимулирования экономического роста за счет борьбы с дефляцией.

xn--80aaowabp5a6h2a.xn--p1ai