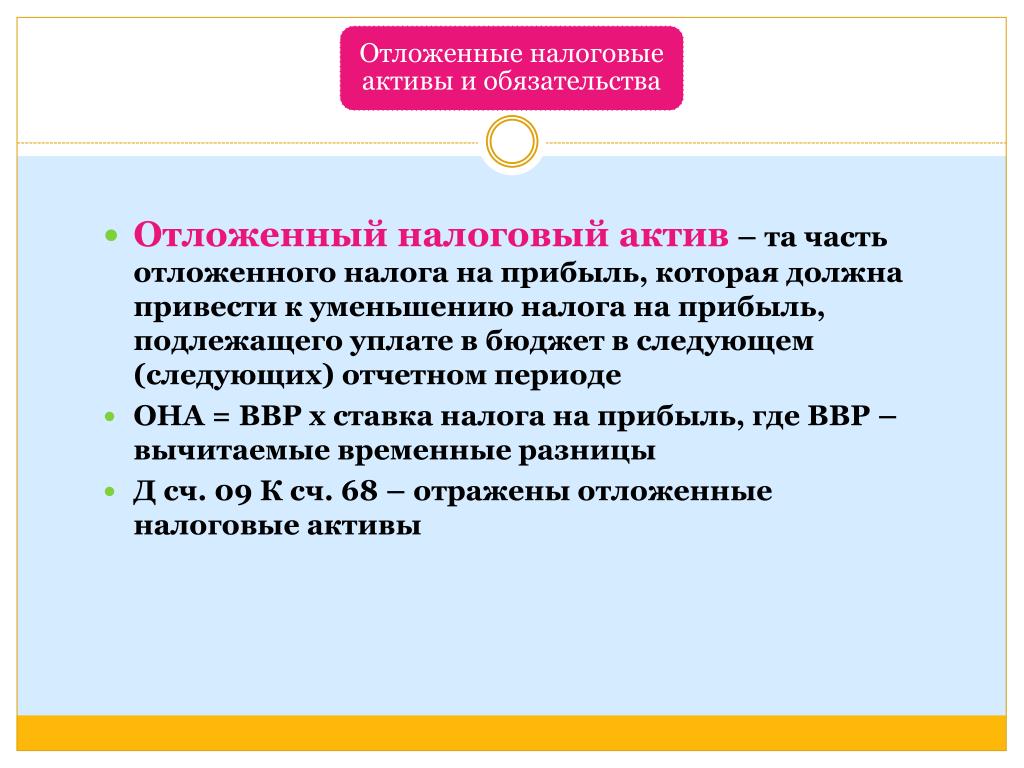

Отражен отложенный налоговый актив — проводка

Отражен отложенный налоговый актив — проводка для этой операции производится на счетах бухучета в том случае, когда налог на прибыль из-за возникших разниц будет уменьшен в следующих отчетных периодах. А как быть, если разницы отчетного периода приводят к увеличению этого налога в будущем? Какие счета и проводки применяются? На эти и другие вопросы ищите ответы в материале.

ОНО и ОНА: что это такое и как рассчитать

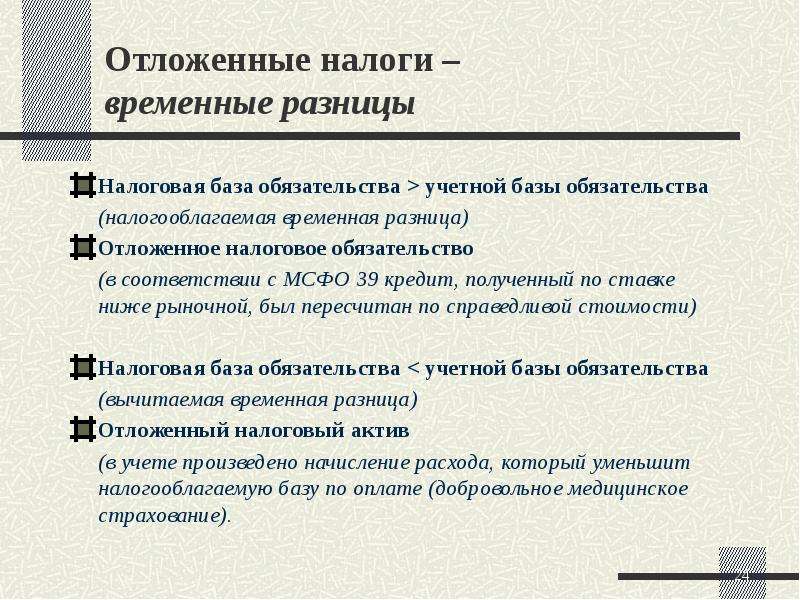

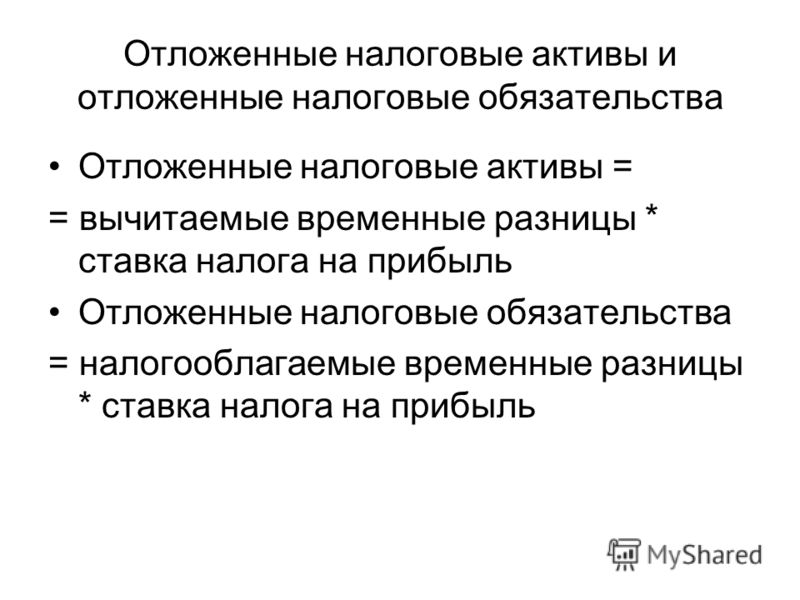

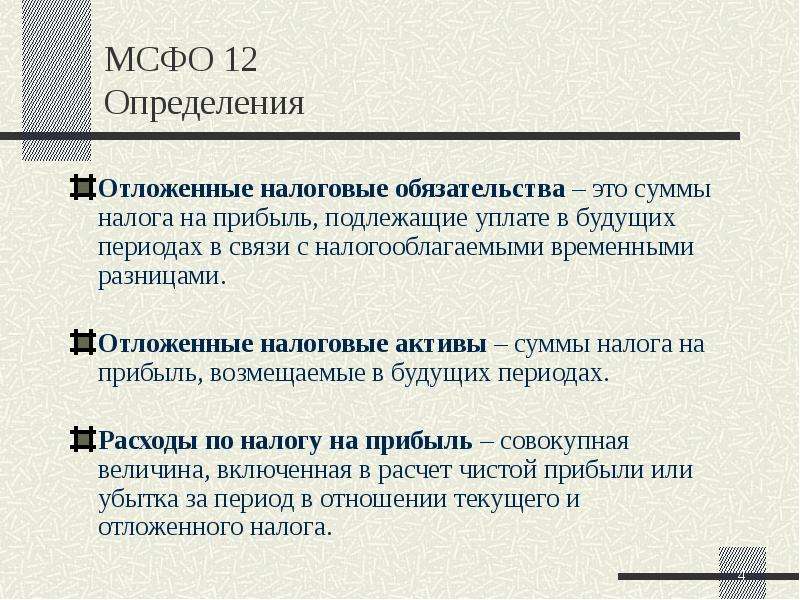

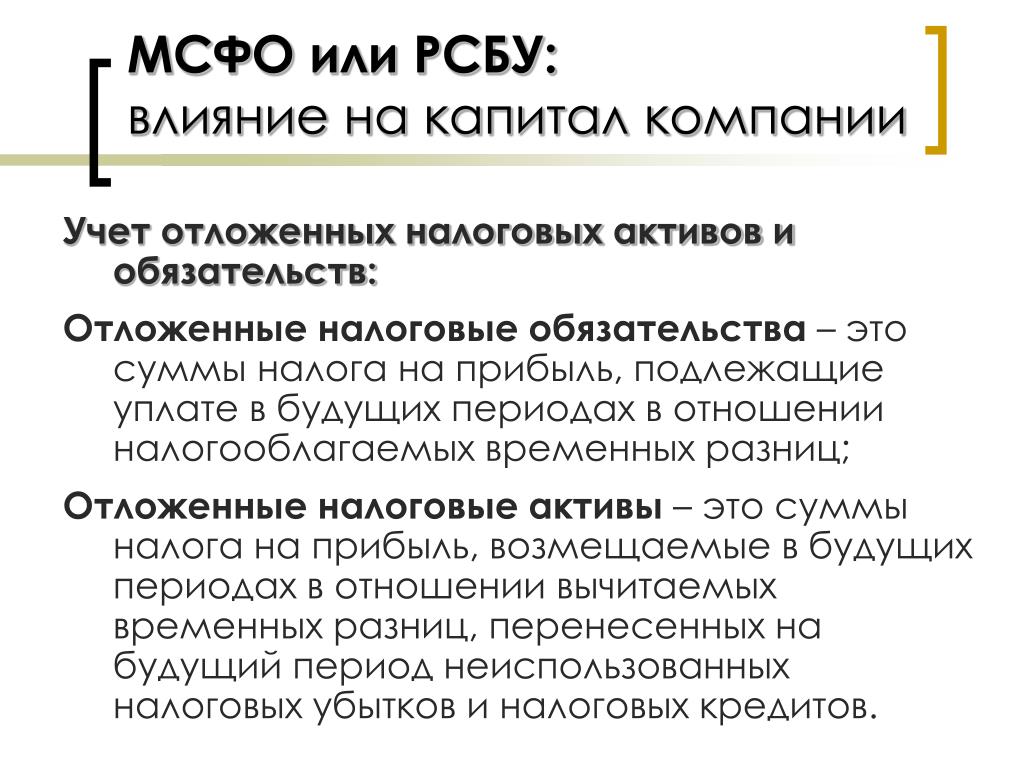

Отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) — специальные понятия, введенные в систему бухгалтерского учета для отражения различий между бухгалтерской и налоговой прибылью.

Почему возникают такие различия, расскажет статья «Расчет разницы между бухгалтерской и налоговой прибылью».

Как расшифровывает бухгалтерское законодательство термины ОНА и ОНО, смотрите на рисунке:

ОНА и ОНО определяются исходя из размеров временных разниц, из-за которых возникают различия между бухгалтерской и налоговой прибылью. Разница образуется по причине того, что определенные расходы и доходы признаются в бухучете в отчетном налоговом периоде, а в налоговом учете в следующем периоде и наоборот. Чтобы рассчитать сумму ОНА и ОНО, необходимо умножить временную разницу на ставку налога на прибыль.

Разница образуется по причине того, что определенные расходы и доходы признаются в бухучете в отчетном налоговом периоде, а в налоговом учете в следующем периоде и наоборот. Чтобы рассчитать сумму ОНА и ОНО, необходимо умножить временную разницу на ставку налога на прибыль.

Какие изменения в налоге на прибыль нас ожидают:

Корректное вычисление расхождений в величине бухгалтерской и налоговой прибыли позволяет формировать достоверные показатели в отчетности, а также определять размер налоговых платежей текущего и последующих периодов.

Какой проводкой отразить в учете суммы налоговых обязательств и активов

ОНА и ОНО отражаются в учете двумя способами:

- По мере возникновения разниц в бухгалтерском и налоговом учете;

- В момент исчисления налога на прибыль по итогам года или отчетного периода.

Первый способ характерен для автоматизированных учетных программ. Вторым способом пользуются в условиях ручного ведения расчетов по налогу на прибыль.

Как может быть отражена сумма отложенного налогового актива — проводка связывает следующие учетные счета:

Как может быть отражена сумма отложенного налогового обязательства — проводка выглядит следующим образом:

Таким образом, для ОНО и ОНА предусмотрены разные счета учета. При этом вся информация о величине этих показателей собирается на одном субсчете «Расчеты по налогу на прибыль» к счету 68. В результате ОНА и ОНО участвуют в определении конечной величины текущего налога на прибыль.

Самые свежие разъяснения по законодательным новшествам вы найдете на нашем сайте:

Кому необязательно разбираться в проводках по учету отложенных налоговых активов и обязательств

Если же НКО, «сколковцы» и малые предприятия примут решение добровольно применять ПБУ 18/02, они вправе это делать. Никаких запретов на этот счет законодательство не содержит. Свое намерение им нужно закрепить в учетной политике.

Никаких запретов на этот счет законодательство не содержит. Свое намерение им нужно закрепить в учетной политике.

Сдают ли НКО отчет по форме СЗВ-М, рассказываем здесь.

Изменится ли порядок учета отложенных налоговых активов и обязательств в 2019-2020 годах?

Налогоплательщикам, применяющим ПБУ 18/02 или планирующим это в будущем, следует обратить внимание на приказ Минфина России «О внесении изменений…» от 20.11.2018 № 236н. Он внес корректировки в ПБУ 18/02, которые применяются с отчетности за 2020 год. Допускается и досрочное применение обновленной редакции этого ПБУ, если налогоплательщик захочет внедрить изменения в учетную практику со следующего года (п. 2 приказа № 236н).

В чем заключаются корректировки:

- изменения затронули используемые в тексте термины;

- расширен перечень временных разниц;

- изменен состав отражаемых в отчетности сведений и пр.

Об этих изменениях мы информировали вас в одной из наших публикаций.

Затрагивают ли внесенные поправки порядок отражения ОНА и ОНО в учете? Меняются ли применяемые сейчас проводки в связи с корректировками ПБУ? Каких-либо указаний на изменение применяемых в учете проводок закон № 236н не содержит. Следовательно, схема проводок для ОНА и ОНО остается прежней.

Итоги

Проводка по отражению отложенного налогового актива производится по дебету счета 09 «Отложенные налоговые активы» и кредиту субсчета «Расчеты по налогу на прибыль» к счету 68. Этот же субсчет корреспондирует по дебету с кредитом счета 77 «Отложенные налоговые обязательства», если в учете формируется отложенное налоговое обязательство.

Полный и бесплатный доступ к системе на 2 дня.

Причины возникновения отложенные налоговые активы. Что такое отложенный налог на прибыль

Что такое отложенный налог на прибыль

Что такое отложенный налог на прибыль

Что такое отложенный налог на прибыльРазличия между бухгалтерским учетом и налоговым формируют разницы, которые должны быть учтены при расчете налогов с прибыли. Обязанность по формированию отложенных налоговых активов предусмотрена ПБУ 18/02 (Приказ Минфина РФ от 19.11.2002 N114н). ПБУ не применяют некоммерческие организации и малый бизнес.

Разницы в учете

В зависимости от того, можно ли учесть разницы в налоговом учете при вычислении налога с прибыли, разницы разделяются на постоянные и временные. Размеры постоянных и временных разниц формируются на основании данных, взятых из первичных документов.

Постоянные разницы — это показатели, участвующие в создании бухгалтерской прибыли (убытка), но никогда не включаемые в налоговую базу по прибыли, либо участвующие в создании налоговой базы по прибыли, но не признаваемые в бухгалтерском учете.

Отложенные налоговые обязательства и отложенные налоговые активы образуются за счет временных разниц — это доходы и расходы, которые входят в налоговый и бухгалтерский учет в разные отчетные периоды. Временные разницы делятся на:

Временные разницы делятся на:

- вычитаемые;

- налогооблагаемые.

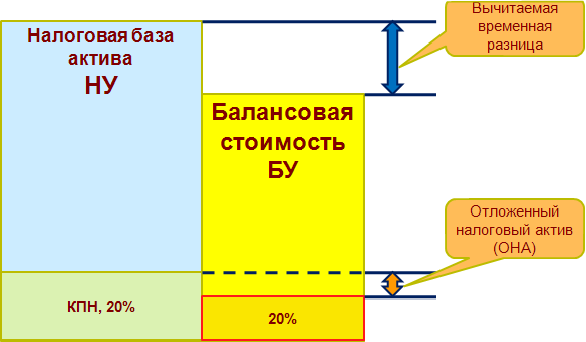

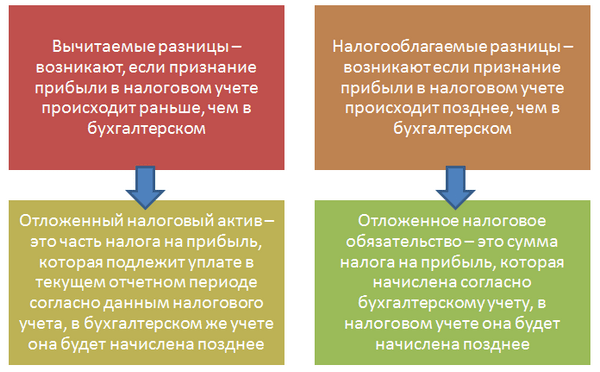

Налогооблагаемые временные разницы формируются в случае уменьшения налоговой базы по прибыли в одном периоде, а бухгалтерской прибыли — в последующих периодах. Вычитаемые временные разницы, наоборот, возникают при уменьшении бухгалтерской прибыли в текущем периоде, налогооблагаемой прибыли — в последующие периоды.

Отложенные налоговые активы

Отложенные налоговые активы (ОНА) образуются за счет вычитаемой временной разницы. Суть заключается в том, что размер ОНА изначально увеличивает налог с прибыли, а после в других периодах — уменьшает. ОНА равняется вычитаемой временной разнице, умноженной на 20% (ставка прибыльного налога).

Одним из примеров возникновения ОНА являются различия в методах амортизации, употребляемых в бухгалтерском учете и в учете для налогообложения. То есть в бухгалтерском учете размер амортизации, начисленный, например, по способу уменьшаемого остатка, в отчетном периоде больше, чем в налоговом, использующем линейный метод амортизации. Также отложенные налоговые активы возникают в результате отличий в списании расходов, связанных с деятельностью управляющего персонала организации, или расходов, связанных с деятельностью организации для непосредственной прибыли (коммерческие) в бухгалтерском учете и учете для налогообложения. Частым примером появления ОНА выступает списание убытка. Убыток — это превышение размера расходов над полученными доходами по итогам года. Перенос убытка, который не использован в учете для налогообложения, но учтен в бухгалтерском учете, создает ОНА.

Также отложенные налоговые активы возникают в результате отличий в списании расходов, связанных с деятельностью управляющего персонала организации, или расходов, связанных с деятельностью организации для непосредственной прибыли (коммерческие) в бухгалтерском учете и учете для налогообложения. Частым примером появления ОНА выступает списание убытка. Убыток — это превышение размера расходов над полученными доходами по итогам года. Перенос убытка, который не использован в учете для налогообложения, но учтен в бухгалтерском учете, создает ОНА.

Методика расчета и обоснования возникновения отложенных активов прописывается в учетной политике. Кроме того, ОНА требуют аналитического учета по каждому из обязательств и активов организации. Решение о ведении аналитического учета принимает организация самостоятельно, чтобы он позволил проследить, вследствие чего возникает ОНА и по какому объекту.

Какими проводками зафиксировать отложенные налоговые активы

Он корреспондирует со счетом 68. Таким образом, начисление ОНА оформляется записью: Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль».

Он корреспондирует со счетом 68. Таким образом, начисление ОНА оформляется записью: Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль».Сумма ОНА не будет изменяться до тех пор, пока не возникнет налогооблагаемая прибыль. После того, как облагаемая налогом прибыль появится и ОНА будет использован, погашение ОНА будет оформлено записью: Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09.

Отдельная ситуация возникает в случае, когда объект основных средств, по которому был сформирован отложенный налоговый актив, выбывает из организации. Остаток ОНА в такой ситуации списывается и оформляется в бухгалтерском учете проводкой по счету «Прибыли и убытки»: Дебет 99 Кредит 09.

Учет ОНА необходим для того, чтобы объяснить разницу в прибыли по бухгалтерскому и налоговому учету.

O тложенный налог на прибыль — важнейший среди всей совокупности факторов, которые приходится оценивать и рассчитывать каждому бухгалтеру, составляя налоговую декларацию по налогу на прибыль и определяя разницу между величиной налога в бухгалтерском и в налоговом учете. Рассмотрим в нашей статье подробнее суть и порядок его расчета.

Рассмотрим в нашей статье подробнее суть и порядок его расчета.

Учет расчетов по налогу на прибыль

Порядок учета расчетов по налогу на прибыль, а также выявление отличия налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога, отраженного в налоговой декларации по налогу на прибыль, установлен Положением по бухгалтерскому учету (ПБУ) 18/02, утв. приказом Минфина РФ от 19.11.2001 №114н.

ПБУ 18/02 ввел в учетную практику показатели, каждый из которых увеличивает или уменьшает облагаемую налогом прибыль. Далее мы рассмотрим эти показатели.

Временные разницы как база отложенного налога на прибыль

Возникающие временные разницы приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль — это сумма налога, рассчитываемого умножением временной разницы на ставку налога. Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

Этот налог «отложен» на будущее, то есть будет влиять (в сторону уменьшения или увеличения) на сумму налога к уплате в будущих отчетных периодах.

В учете различают вычитаемые временные разницы и налогооблагаемые временные разницы. Первые влияют на отложенный налог в сторону увеличения, вторые — в стор

Счет 09 «Отложенные налоговые активы»

БУХГАЛТЕРСКИЙ УЧЕТ ОТЛОЖЕННЫХ НАЛОГОВЫХ АКТИВОВ

Счет 09 «Отложенные налоговые активы»

Счет 09 «Отложенные налоговые активы» предназначен для обобщения информации о наличии и движении отложенных налоговых активов.

Бухгалтерский учет отложенных налоговых активов в организации осуществляется в соответствии с:

• Законом о бухгалтерском учете;

• Инструкцией по инвентаризации;

• Инструкцией по учету отложенных налоговых активов и обязательств;

• НСБУ № 104;

• иными нормативными правовыми актами.

Отложенные налоговые активы отражают будущую дебиторскую задолженность организации по налогу на прибыль, которая будет возмещена в будущих отчетных периодах. Отложенные налоговые обязательства отражают будущую кредиторскую задолженность организации по налогу на прибыль, которую организация должна будет погасить в будущих отчетных периодах.

Разницы между учетной прибылью (убытком) и налогооблагаемой прибылью (убытком) могут быть постоянными и временными. Они возникают при наличии расхождений между правилами признания и оценки доходов и расходов в законодательстве по бухгалтерскому учету и отчетности и в налоговом законодательстве.

Постоянная разница относится только к текущему отчетному периоду и не влияет на формирование учетной прибыли (убытка) или налогооблагаемой прибыли (убытка) будущих отчетных периодов.

При возникновении постоянной разницы:

— период признания доходов или расходов в бухгалтерском учете и для целей налогообложения совпадает;

— суммы признаваемых доходов или расходов в бухгалтерском учете и для целей налогообложения отличаются.

Постоянная разница приводит к возникновению в бухгалтерском учете постоянного налогового актива или постоянного налогового обязательства.

Постоянный налоговый актив возникает, если постоянная разница — это сумма превышения учетной прибыли (прибылью до налогообложения) над налогооблагаемой прибылью.

Постоянное налоговое обязательство возникает, если постоянная разница — это сумма превышения налогооблагаемой прибыли над учетной прибылью (прибылью до налогообложения).

Постоянное налоговое обязательство и (или) постоянный налоговый актив определяется как произведение постоянной разницы, возникшей в текущем отчетном периоде, и ставки налога на прибыль, установленной налоговым законодательством, действующей на отчетную дату (п. 5 Инструкции по учету отложенных налоговых активов и обязательств).

Согласно п. 15 Инструкции по учету отложенных налоговых активов и обязательств начисление текущего налога на прибыль отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

Инструкция по бухгалтерскому учету отложенных налоговых активов и обязательств не предусматривает отражения в бухгалтерском учете постоянных налоговых обязательств и постоянных налоговых активов.

В практике отечественной организации постоянные разницы могут возникнуть при отражении в бухгалтерском учете расходов, не учитываемых при налогообложении. Например, суммы вознаграждения по итогам работы за год отражаются в бухгалтерском учете и не учитываются при расчете налога на прибыль, образуя постоянные разницы.

Отложенные налоговые активы и обязательства рассчитываются и отражаются в бухгалтерском учете при наличии временных разниц между учетной прибылью (убытком) и налогооблагаемой прибылью (убытком).

При возникновении временной разницы:

— периоды признания доходов или расходов в бухгалтерском учете и для целей налогообложения не совпадают;

— суммы признаваемых доходов или расходов в бухгалтерском учете и для целей налогообложения совпадают.

Иными словами, временные разницы возникают в тех ситуациях, когда какие-либо доходы (расходы) участвуют при определении прибыли и для целей бухгалтерского, и для целей налогового учета, но при этом признаются для целей бухгалтерского учета в одном периоде, а для целей налогового учета — в другом.

Временная разница будет существовать до той даты, на которую расход (доход), повлекший ее возникновение, будет признан полностью и в бухгалтерском учете, и для целей налогообложения.

Временные разницы могут быть вычитаемые и налогооблагаемые.

Вычитаемые временные разницы возникают, если:

— расходы в бухгалтерском учете признаются в текущем отчетном периоде, а для налогообложения — в будущих отчетных периодах;

— доходы в бухгалтерском учете признаются в будущих отчетных периодах, а для налогообложения — в текущем отчетном периоде (п. 7 Инструкции по бухгалтерскому учету отложенных налоговых активов и обязательств).

7 Инструкции по бухгалтерскому учету отложенных налоговых активов и обязательств).

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налогового актива, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Таким образом, вычитаемые временные разницы имеют место в том случае, когда в текущем отчетном периоде учетная прибыль (прибыль до налогообложения) организации по сумме меньше, чем ее налогооблагаемая прибыль. Эта разница будет откорректирована в следующих отчетных периодах за счет, например, признания в налоговом учете расходов, отраженных в бухгалтерском учете текущего периода.

…

Подробнее читайте в статье.

Осмысление отложенных налоговых активов и обязательств

Когда вы готовите финансовую отчетность для своего малого бизнеса, одним из наиболее важных документов является баланс. На балансе очень много информации. Понимание этой информации поможет вам лучше понять финансовое состояние вашей компании.

На балансе очень много информации. Понимание этой информации поможет вам лучше понять финансовое состояние вашей компании.

Просматривая свой баланс, вы можете обнаружить, что ваш бухгалтер отметил либо отложенные налоговые активы, либо отложенные налоговые обязательства.Эти активы и обязательства могут напрямую влиять на налоговые обязательства вашей компании в течение многих лет, поэтому важно понимать, что представляют собой отсрочки и какова вероятность их реализации.

В этой статье мы расскажем все, что вам нужно знать об отложенных налоговых активах и обязательствах. К концу статьи вы должны лучше понять, что это за термины и почему они важны.

Что такое отложенные налоговые активы и обязательства?

Отложенные налоговые активы и обязательства — это финансовые статьи на балансе компании.Отложенные налоговые активы и обязательства существуют, потому что доход в налоговой декларации отличается от дохода в бухгалтерских записях (доход на книгу). Вот некоторые транзакции, которые создают сальдо отложенных налоговых активов и обязательств.

- Гарантии

- Безнадежная дебиторская задолженность

- Списание опционов

- Аренда

- Чистые операционные убытки

- Амортизируемые активы

- Запасы

- Пенсии

Отложенное налоговое обязательство означает, что налогооблагаемый доход в будущие годы будет выше, чем доход, отраженный в бухгалтерских записях.Расходы на амортизацию могут привести к возникновению отложенных налоговых обязательств.

Предположим, например, что предприятие использует метод ускоренной амортизации для налогов и линейный метод для целей бухгалтерского учета.

В налоговой декларации будет больше расходов на амортизацию в первые годы и меньше в последующие годы. Поскольку в будущем расходы будут меньше, доход будет выше, как и налоговые обязательства.

Прямолинейный метод означает, что в бухгалтерских записях будет использоваться одна и та же долларовая сумма амортизационных расходов каждый год.

Отложенный налоговый актив означает, что бизнес будет иметь больше расходов на налоговую декларацию в будущие годы по сравнению с бухгалтерскими записями. Увеличение расходов снижает не только налогооблагаемую прибыль, но и будущие налоговые обязательства.

Например, предположим, что предприятие может перенести убыток от продажи актива на будущие годы по налоговым причинам, но не в бухгалтерских записях.

Когда убыток капитала признается в налоговой декларации в будущем году, налогооблагаемый доход будет меньше, и налоговые обязательства также будут меньше.

При попытке понять отложенные налоговые активы и обязательства важно различать финансовую и налоговую отчетность. Финансовая отчетность включает правила бухгалтерского учета, такие как правила, установленные Советом по стандартам финансового учета (FASB). В финансовой отчетности указывается чистая прибыль до налогообложения, расходы по налогу на прибыль и чистая прибыль после налогообложения.

Налоговая отчетность, с другой стороны, требует от налоговых органов устанавливать правила и положения, касающиеся подготовки и подачи налоговых деклараций. Примеры включают IRS и органы местного самоуправления.

Примеры включают IRS и органы местного самоуправления.

При оценке отсрочки всегда следует учитывать следующее уравнение:

Расходы по налогу на прибыль = налоги к уплате + отложенное налоговое обязательство — отложенный налоговый актив

Понимание этого уравнения поможет вам лучше понять отчет о доходах, о чем мы поговорим ниже.

Что создает отложенные налоговые активы и отложенные налоговые обязательства?

Доходы и расходы, которые вы указываете в отчете о прибылях и убытках, не всегда переводятся в доходы и вычеты для налоговых целей.Правила налогового и финансового учета немного отличаются, поэтому налогооблагаемый доход вашего бизнеса не всегда совпадает с чистым доходом в вашей финансовой отчетности.

Некоторые из этих случаев приводят к постоянным налоговым разницам. Например, процентный доход по муниципальным облигациям может быть исключен из налогооблагаемого дохода в налоговой декларации, но включен в бухгалтерский (бухгалтерский) доход.

Прочие различия временные. Эти различия связаны со сроками. В конце концов, вы в конечном итоге признаете доходы и расходы, но при одной системе вы можете осознать их раньше, чем при другой.

Различия в методах амортизации балансовой и налогооблагаемой прибыли порождают временные разницы.

IRS может разрешить фирме использовать ускоренный метод амортизации, который приводит к увеличению налоговых расходов в первые годы жизни актива и меньших расходов в последующие годы.

Разница между расходами на амортизацию в бухгалтерском учете и налоговой декларацией носит временный характер. Общая сумма амортизации для конкретного актива остается неизменной в течение срока службы актива.Различия связаны со сроками ежегодных расходов.

Рассмотрим следующий пример для отложенных налоговых активов. Допустим, бизнес несет убытки от продажи актива. Если фирма может признать убыток в будущей налоговой декларации, убыток является отложенным налоговым активом.

Временные разницы во времени создают отложенные налоговые активы и обязательства. Отложенные налоговые активы указывают на то, что вы накопили будущие вычеты — иными словами, положительный денежный поток — в то время как отложенные налоговые обязательства указывают на будущие налоговые обязательства.

Отложенные налоговые активы указывают на то, что вы накопили будущие вычеты — иными словами, положительный денежный поток — в то время как отложенные налоговые обязательства указывают на будущие налоговые обязательства.

Для корпораций отложенные налоговые обязательства зачитываются против отложенных налоговых активов и отражаются в балансе. Для сквозных организаций, таких как S-корпорации, партнерства и индивидуальные предприниматели, чистая сумма отображается во вспомогательном графике в налоговой декларации вашей компании.

Оценка отложенных налоговых активов и обязательств

Иногда бывает сложно определить, когда и если вы сможете воспользоваться отложенным налоговым активом. Баланс не скрывается, потому что он указан в финансовой отчетности.Аналитики могут учитывать остатки отложенных налогов, чтобы не было «искажения» финансовой картины.

Например, перенос чистых операционных убытков на будущие периоды является важным видом отложенного налога. Это происходит, когда ваш бизнес имеет чистый убыток, но не может вычесть весь убыток в текущем году. Оставшаяся часть убытка переносится на будущие периоды до тех пор, пока у вас не будет достаточно высокой чистой прибыли, чтобы отнести убыток в налоговую декларацию.

Оставшаяся часть убытка переносится на будущие периоды до тех пор, пока у вас не будет достаточно высокой чистой прибыли, чтобы отнести убыток в налоговую декларацию.

Но, конечно, будущее предсказать нельзя.Вы не знаете, в какие годы вы будете иметь право использовать переносимые суммы или сможете ли вы использовать их все, прежде чем налоговое законодательство не позволит вам перенести убыток на будущие годы.

Понимание ваших отложенных налоговых активов и обязательств

Если у вас есть отложенные налоговые активы и обязательства, есть большая вероятность, что кредиторы, инвесторы или потенциальные покупатели захотят узнать о них. Прежде чем встретиться с основными заинтересованными сторонами по финансовым вопросам, задайте своему CPA следующие типы вопросов:

- Какова разница между отложенными налоговыми активами и отложенными налоговыми обязательствами в итоговой сумме баланса?

- Что включает в себя активы и обязательства? Какие события их стали причиной?

- Когда вы ожидаете, что бизнес реализует налоговые активы и обязательства?

- Как вы думаете, насколько вероятно, что бизнес сможет признать налоговые активы и обязательства? Это неизбежно, очень вероятно или весьма вероятно?

FASB требует раскрытия остатков отложенного налога в финансовой отчетности, указанной здесь.

Примеры отложенных активов и обязательств

Чтобы лучше понять разницу между отсрочкой по активам и пассивам, давайте более подробно рассмотрим некоторые случаи.

Один из наиболее распространенных примеров отложенных активов — это гарантии. Возьмем, к примеру, компанию, которая зарабатывает 3 миллиона долларов выручки и имеет 1 миллион долларов расходов, что дает 2 миллиона долларов прибыли. Компания может разбить свои расходы и обнаружить, что 250 000 долларов — это будущие обязательства по гарантийным расходам.Если товар продается по гарантии, продавец должен опубликовать оценку будущих обязательств по гарантийным расходам.

Налоговые органы не классифицируют будущие гарантии как расходы, главным образом потому, что расходы еще не произошли. Запрещенные расходы по гарантии увеличивают налогооблагаемую прибыль и налоговые обязательства фирмы в текущем году. Однако компания может признать 250 000 долларов в качестве отложенного налогового актива в своем балансе.

Теперь давайте посмотрим на отложенные налоговые обязательства и на то, как в игру вступает метод ускоренной амортизации.Рассмотрим следующий пример.

Компания с ставкой налога 21% амортизирует актив стоимостью 20 000 долларов, введенный в эксплуатацию в 2018 году в течение 20 лет. На второй год эксплуатации актива компания регистрирует ускоренную амортизацию в размере 1800 долларов в своих налоговых книгах и 1000 долларов по линейной амортизации в своих финансовых книгах.

Разница в 800 долларов носит временный характер, поскольку и в налоговой декларации, и в бухгалтерских записях будет отражена одна и та же сумма в долларах общей амортизации в течение срока службы актива.Компания учитывает 168 долларов (800 долларов на 21%) как отложенное налоговое обязательство.

Закон о сокращении налогов и занятости

Недавно Конгресс принял Закон о сокращении налогов и рабочих местах. Этот закон коренным образом изменил систему налогообложения физических лиц в Соединенных Штатах. Однако он также снизил максимальную ставку корпоративного налога с 35% до 21%. Этот закон изменил то, как компании должны относиться к отложенным активам и обязательствам как с точки зрения текущего налога, так и с точки зрения будущих лет.

Однако он также снизил максимальную ставку корпоративного налога с 35% до 21%. Этот закон изменил то, как компании должны относиться к отложенным активам и обязательствам как с точки зрения текущего налога, так и с точки зрения будущих лет.

Многие компании имели существующие отложенные активы и обязательства, когда Конгресс принял закон.Компании были вынуждены немедленно рассчитать будущие выгоды от существующих остатков отложенного налога по новым (более низким) налоговым ставкам. Более низкие ставки корпоративного налога снизили будущую стоимость отложенных налоговых активов и обязательств.

Теперь, когда действуют новые налоговые правила, больше не должно быть путаницы в отношении будущих отсрочек. Остатки отложенного налога следует рассчитывать на основе ставок корпоративного налога, указанных в Законе о сокращении налогов и занятости.

Но если вас беспокоит, что вы подали неверную информацию, вы можете проконсультироваться со специалистом по бухгалтерскому учету и, возможно, подать исправленную налоговую декларацию. Это позволит полностью раскрыть информацию и снизить вероятность проведения аудита в будущем.

Это позволит полностью раскрыть информацию и снизить вероятность проведения аудита в будущем.

Используйте надежное программное обеспечение для бухгалтерского учета и обсудите любые отложенные налоговые остатки с налоговым составителем.

Разбирательство в отношении отложенных налоговых активов и обязательств

Как новый владелец малого бизнеса, отложенные налоговые активы и расходы являются одним из примеров сложной темы, которая может легко запутать владельцев бизнеса, усложняя ситуацию в будущих периодах.

Если вы хотите узнать больше о том, как отложенные активы и обязательства влияют на ваш малый бизнес, обязательно свяжитесь со своим доверенным бухгалтером или налоговым специалистом.Это поможет обеспечить соблюдение надлежащих стандартов бухгалтерского учета при получении максимальной налоговой выгоды.

Отложенные налоговые активы и обязательства

Этот отчет является одним из серии корректировок, которые мы вносим для преобразования данных GAAP в экономическую прибыль.

Отчетная прибыль не отражает всей картины прибыли компании. Они основаны на правилах бухгалтерского учета, разработанных для инвесторов в долговые обязательства, а не для инвесторов в акции, и ими манипулируют компании для управления прибылью. Только экономический доход дает полную и достоверную оценку прибыльности.

Преобразование данных GAAP в экономическую прибыль должно быть частью процесса проверки каждым инвестором. Подробный анализ сносок и MD&A является частью выполнения фидуциарных обязанностей.

В течение последнего десятилетия мы проводили непревзойденную комплексную проверку 5 500 10-K ежегодно.

Отложенные налоговые активы (DTA) возникают, когда прибыль, указанная в финансовой отчетности, меньше налогооблагаемой прибыли. Соглашения об уплате налогов в некотором смысле похожи на предварительно уплаченные налоги и представляют собой ожидаемое сокращение будущих налоговых деклараций.С другой стороны, отложенные налоговые обязательства (DTL) возникают, когда заявленная прибыль превышает налогооблагаемую прибыль. DTL представляют собой ожидаемую сумму дополнительных заявленных налогов, подлежащих уплате. Эти статьи являются результатом различий между бухгалтерским учетом по методу начисления GAAP и налоговой политикой. Примеры DTA включают: гарантийные резервы на продукцию, перенесенные на будущие периоды налоговые убытки и будущие пенсионные выплаты и выплаты после выхода на пенсию. Примеры DTL включают: ускоренные амортизационные отчисления и нематериальные активы, не подлежащие вычету.

DTL представляют собой ожидаемую сумму дополнительных заявленных налогов, подлежащих уплате. Эти статьи являются результатом различий между бухгалтерским учетом по методу начисления GAAP и налоговой политикой. Примеры DTA включают: гарантийные резервы на продукцию, перенесенные на будущие периоды налоговые убытки и будущие пенсионные выплаты и выплаты после выхода на пенсию. Примеры DTL включают: ускоренные амортизационные отчисления и нематериальные активы, не подлежащие вычету.

DTA искусственно увеличивают заявленные активы и не помогают генерировать операционную прибыль, в то время как DTL похожи на источник беспроцентного финансирования.Мы исключаем влияние DTA и DTL из нашего расчета инвестированного капитала, чтобы обеспечить более точную оценку прибыли фирмы на инвестированный капитал (ROIC).

Мы вычитаем все DTA из инвестированного капитала. Мы включаем все DTL в инвестированный капитал. Когда мы рассчитываем предполагаемую стоимость фирмы в нашей модели DCF, мы вычитаем любые чистые DTL (DTL минус DTA), поскольку они представляют собой реальные денежные обязательства по будущим денежным потокам.

DTA и DTL раскрываются двумя способами. Они либо явно представлены как DTA и DTL, либо скрыты в других статьях баланса, и в этом случае инвесторам приходится рыться в сносках, чтобы найти их.

Johnson & Johnson (JNJ) располагала отложенными налоговыми активами на сумму более 7,6 млрд долларов, скорректированными из инвестированного капитала за 2012 год. Этот отложенный налоговый актив в основном связан с будущими обязательствами по выплате вознаграждений работникам, которые были учтены, но не выплачены, и которые еще не были облагается налогом. Без этой корректировки инвестированный капитал JNJ составил бы более 108 миллиардов долларов, но с учетом этой корректировки инвестированный капитал JNJ снизится до 100 миллиардов долларов.

На рисунке 1 показаны пять компаний с наибольшей валовой стоимостью отложенных налоговых активов и обязательств, скорректированных за счет инвестированного капитала в 2012 году.

Диаграмма 1: компаний, наиболее затронутых отложенными налоговыми активами и обязательствами

Диаграмма 1

Источники: New Constructs, LLC и заявки компаний

Однако эти компании — далеко не единственные, затронутые отложенными налоговыми активами и пассивы. В прошлом финансовом году корректировки DTA и DTL производились 3075 раз для 1980 различных компаний. Наша база данных содержит более 28460 корректировок DTA и DTL на общую сумму корректировки 2 доллара США.6 триллионов из инвестированного капитала и 4,9 миллиарда долларов обратно в инвестированный капитал.

В прошлом финансовом году корректировки DTA и DTL производились 3075 раз для 1980 различных компаний. Наша база данных содержит более 28460 корректировок DTA и DTL на общую сумму корректировки 2 доллара США.6 триллионов из инвестированного капитала и 4,9 миллиарда долларов обратно в инвестированный капитал.

Хотя отмена DTA / DTL может снизить / увеличить инвестированный капитал и повысить / понизить ROIC, это не всегда означает, что акции компании получат благоприятный рейтинг. Например, Ford (F) по-прежнему имеет только 3-звездочный или нейтральный рейтинг, несмотря на корректировку в размере 15 миллиардов долларов из инвестированного капитала. Аналогичным образом, PartnerRe (PRE) по-прежнему получает 5-звездочный рейтинг «Очень привлекательно», несмотря на то, что 300 миллионов долларов были возвращены в инвестированный капитал.

В других случаях, однако, DTA / DTL могут искусственно снизить / увеличить инвестированный капитал и сделать акцию переоцененной / недооцененной. Показательный пример: у General Motors (GM) в 2012 году отложенные налоговые обязательства составили 37 миллиардов долларов, или 25% от общих активов. Эта огромная сумма была в первую очередь связана с операционными убытками и перенесенными налоговыми льготами за годы убытков GM до своего банкротства. Теперь, когда GM рассчитывает снова заработать деньги, она рассчитывает реализовать эти убытки в виде налоговых льгот на свой новый доход.

Показательный пример: у General Motors (GM) в 2012 году отложенные налоговые обязательства составили 37 миллиардов долларов, или 25% от общих активов. Эта огромная сумма была в первую очередь связана с операционными убытками и перенесенными налоговыми льготами за годы убытков GM до своего банкротства. Теперь, когда GM рассчитывает снова заработать деньги, она рассчитывает реализовать эти убытки в виде налоговых льгот на свой новый доход.

Чистые DTA GM были раскрыты в его балансе, но инвесторам нужно будет перейти на страницу 151 годового отчета GM, глубоко в финансовых сносках, чтобы раскрыть стоимость и детали краткосрочных и долгосрочных DTL компании. В балансе GM эти скрытые DTL просто объединены с «другими обязательствами».

Включение чистых DTA GM в его инвестированный капитал увеличило бы средний инвестированный капитал компании с 69 миллиардов долларов до более чем 106 миллиардов долларов. Однако удаление стоимости этих активов дает более точное представление о капитале, который GM в настоящее время имеет в наличии для получения прибыли. Без корректировок ROIC GM был бы ниже 4%, но добавление суммы DTA дает GM ROIC в 6%.

Без корректировок ROIC GM был бы ниже 4%, но добавление суммы DTA дает GM ROIC в 6%.

В то время как такое повышение рентабельности инвестиций поднимает GM выше нижнего квинтиля всех компаний, которые я рассматриваю, высокая цена акций GM в ~ 36 долларов делает акции слишком рискованными для получения рейтинга выше 2 звезд. Тем не менее, этот пример показывает, как комплексная проверка может существенно повлиять на расчет инвестированного капитала фирмы.

Андре Руайяр участвовал в написании данного отчета

Раскрытие информации : Дэвид Трейнер и Андре Руайяр не получают компенсации за то, что пишут о какой-либо конкретной акции, секторе или теме.

Что такое отложенный налоговый актив? — Определение | Значение

Определение: Отложенный налоговый актив указывает на ситуацию, когда фирма уплатила дополнительные налоги или налоги заранее, которые компания затем требует в качестве суммы налоговой скидки.

Что означает отложенный налоговый актив?

Что такое определение отложенного налогового актива? Отложенный налоговый актив — это налог на прибыль, образованный балансовой стоимостью чистого убытка или налогового кредита, который в конечном итоге возвращается компании и отражается в балансе компании как актив. Компании используют налоговые отсрочки для снижения расходов по налогу на прибыль в предстоящем отчетном периоде, при условии, что следующий налоговый период принесет положительную прибыль.

Компании используют налоговые отсрочки для снижения расходов по налогу на прибыль в предстоящем отчетном периоде, при условии, что следующий налоговый период принесет положительную прибыль.

Например, компания, которая платит налог в размере 35%, амортизирует свое оборудование стоимостью 25 000 долларов и сроком службы 5 лет. В течение 2-го года компания регистрирует в своих бухгалтерских книгах прямую амортизацию в размере 5000 долларов и налог в размере 10 000 долларов. Обычно компания платит налог в размере 8750 долларов. Разница между бухгалтерской стоимостью оборудования и уплаченным налогом — это отложенный налог.

Давайте посмотрим на пример.

Пример

Компания XYZ — производитель торговых мельниц. Компания недавно расширила свою деятельность. Руководство приняло решение о покупке нового оборудования на 8 лет стоимостью 30 000 долларов. Компания платит налог в размере 40%.

С 1 по 7 год прямолинейная амортизация выше уплаченного налога, что указывает на то, что компания требует вычета налоговой амортизации сверх стоимости оборудования. Следовательно, у компании есть отложенное налоговое обязательство. В предстоящем налоговом периоде компания будет требовать бухгалтерскую амортизацию за вычетом налоговой амортизации.

Следовательно, у компании есть отложенное налоговое обязательство. В предстоящем налоговом периоде компания будет требовать бухгалтерскую амортизацию за вычетом налоговой амортизации.

В 8-м году прямолинейная амортизация меньше уплаченного налога, и компания признает отложенный налоговый актив, что позволяет предположить, что в предстоящем налоговом периоде она ожидает заявить бухгалтерскую амортизацию сверх налоговой амортизации.

Краткое определение

Определить отложенный налоговый актив: Отсроченный налоговый актив означает, что компания предоплачивает налоги заранее, поэтому ей не нужно платить эту сумму налогов в будущем.

Как рассчитать отложенный налоговый актив и отложенные налоговые обязательства

Бухгалтерская прибыль в финансовой отчетности компании отличается от прибыли ИТ по многим причинам. Одна из таких причин — разница во времени. Разница во времени возникает из-за разницы в норме амортизации, методах начисления амортизации и расходах, разрешенных при расчете бухгалтерской прибыли, но теперь разрешенных при расчете прибыли ИТ.

Исходя из влияния разницы во времени, компания должна рассчитать отложенный налоговый актив и обязательство.

Поскольку амортизация является одной из основных причин разницы в бухгалтерской прибыли и прибыли ИТ. В этой статье мы обсудим, как рассчитать отложенный налоговый актив и обязательство, возникающее из-за амортизации.

Если амортизация, начисленная за год согласно закону о компаниях, составляет рупий. 250000 и амортизация, начисленная согласно закону об ИТ, составляет рупий. 450000, тогда бухгалтерская прибыль будет отличаться от ИТ-прибыли. В нашем случае мы взимали рупий. 200000 больше прибыли ИТ.Это означает, что прибыль согласно закону об ИТ должна была снизиться.

Поскольку более высокая амортизация начисляется на прибыль ИТ, компания отложила обязательство, которое будет выплачено в будущие годы, то есть отложенное налоговое обязательство в размере рупий. 61800 (30,9% от 200000).

В ближайшие годы амортизация, взимаемая в рамках закона об ИТ, будет меньше по сравнению с действиями компаний, поскольку стоимость активов уже значительно снизилась в рамках закона об ИТ из-за начисления более высокой амортизации.

Это означает, что в будущие годы, когда амортизация согласно закону компаний будет больше сравниваться с действием ИТ, мы должны создать отложенный налоговый актив для суммы разницы на основе налоговых ставок, применимых в то время.

Пример — Расчет и влияние отложенного налогового обязательства и актива

| Год | Закон о компаниях | Закон об ИТ | Разница | Налог @ 30,9% | Отложенный налоговый актив (DTA) или отложенное налоговое обязательство (DTL) | ||

| Стоимость компьютера | Амортизация при 40% | Стоимость компьютера | Амортизация при 60% | ||||

| 1 | 60000 | 24000 | 60000 | 36000 | 12000 | 3708 | DTL |

| 2 | 60000-24000 = 36000 | 14400 | 60000 -36000 = 24000 | 14400 | 0 | 0 | NA |

| 3 | 36000-14400 = 21600 | 8640 | 24000 -14400 = 9600 | 5760 | -2880 | -890 | ДТА |

| 4 | 21600-8640 = 12960 | 5184 | 9600-5760 = 3840 | 2304 | -2880 | -890 | ДТА |

| 5 | 12960-5184 = 7776 | 3110 | 3840 -2304 = 1536 | 921. 6 6 | -2188 | -676 | ДТА |

В первый год мы отложили выполнение наших налоговых обязательств в размере 3708 рупий, начисляя более высокую амортизацию в соответствии с законодательством в области ИТ по сравнению с действиями компаний. Эта ответственность вернется в будущие годы.

Во второй год амортизация, начисляемая в соответствии с Законом о компаниях и Законом о подоходном налоге, является такой же, согласно которой нет отложенного налогового актива или обязательства.

Однако на третий, четвертый и пятый год наша бухгалтерская амортизация, начисленная в соответствии с законодательством о компаниях, выше по сравнению с Законом о подоходном налоге, согласно которому вместо создания обязательств мы должны создавать отложенные налоговые активы.

В конце года, когда вы начисляете полную амортизацию в обеих бухгалтерских книгах согласно закону об ИТ и компаниям, вы обнаружите, что отложенный налоговый актив и обязательство были погашены, а сальдо для конкретного актива составляет ноль.

Таблица, показывающая, когда следует учитывать отложенный налоговый актив и обязательство

| Почему отложенный налоговый актив или обязательство | Отложенный налоговый актив (DTA) / отложенное налоговое обязательство (DTL) | Бухгалтерская проводка | |

| Бухгалтерский доход больше налогооблагаемого дохода | Налог, подлежащий уплате за год, меньше налога за отчетный год.Это означает, что мы создаем обязательство, которое будет выплачено в будущем. | DTL | Прибыль и убыток A / c DrTo Отложенный налог A / c |

| Бухгалтерский доход меньше налогооблагаемого дохода | Налог, подлежащий уплате за год, больше, чем налог на бухгалтерский доход. Это означает, что мы создаем актив. | ДТА | Отложенный налог A / c DrTo Прибыль и убыток A / c |

Требования к раскрытию информации об отложенных налоговых активах и обязательствах

Отложенный налоговый актив должен раскрываться на лицевой стороне баланса в разделе «Внеоборотные активы» после заголовка Внеоборотные инвестиции.

Обязательства по отсроченному налогу следует раскрывать в разделе «Долгосрочные обязательства» после подраздела «Долгосрочные заимствования».

Актив или обязательство по отложенному налогу следует раскрывать отдельно от текущих активов или обязательств, а также отличать от налогового обязательства текущего года.

Редакция Yourfinancebook — это команда профессионалов в области финансов. Команда имеет более чем десятилетний опыт работы в сфере налогообложения и личных финансов.

Отсроченный налог (IAS 12) • МСФО.com

Отложенный налог на прибыль признается в соответствии с МСФО (IAS) 12 для учета разницы между налоговой базой актива или обязательства и его балансовой стоимостью. Отложенный налог на прибыль и текущий налог на прибыль включают в себя общие расходы по налогу в отчете о прибылях и убытках.

Временные разницы

Определение временных разниц

Понятие временных разниц имеет фундаментальное значение для понимания отложенного налога.Временные разницы — это разницы между балансовой стоимостью актива или обязательства в отчете о финансовом положении и его налоговой базой (IAS 12.5). Другими словами, временные разницы — это временные разницы в отношении признания операций в финансовой отчетности по МСФО и для целей налогообложения. Временные разницы могут облагаться налогом или вычитаться из налогооблагаемой базы.

Налоговая база

Налоговая база — это сумма, относимая на актив или обязательство для целей налогообложения. Конкретная формула расчета активов и пассивов приведена ниже:

Налоговая база актива — это сумма, которая будет вычитаться для целей налогообложения против любых налогооблагаемых экономических выгод, которые будут получены предприятием при возмещении балансовой стоимости актива.Если эта прибыль не будет облагаться налогом, налоговая база актива равна его балансовой стоимости (IAS 12.7). См. Примеры, приведенные в пункте IAS 12.7.

Налоговая база обязательства — это его балансовая стоимость за вычетом любой суммы, которая будет вычитаться в налоговых целях в отношении этого обязательства в будущих периодах. В случае выручки, полученной авансом, налоговой базой возникшего обязательства является его балансовая стоимость за вычетом любой суммы выручки, которая не будет облагаться налогом в будущих периодах (IAS 12.8). См. Примеры, приведенные в пункте IAS 12.8.

Налогооблагаемые временные разницы — отложенные налоговые обязательства

Отложенное налоговое обязательство признается (за исключением освобождения от первоначального признания) в отношении всех налогооблагаемых временных разниц, которые возникают, когда:

- Балансовая стоимость актива выше его налоговой базы или

- Балансовая стоимость обязательства меньше его налоговой базы.

См. Простой пример ниже.

Пример: Иллюстрация цели отложенных налоговых обязательств

В 20X1 году предприятие А приобретает основные средства стоимостью 1000 долларов США.Срок его полезного использования определен в 5 лет, поэтому амортизационные отчисления составляют 200 долларов в год. Однако при расчете налога на прибыль, подлежащего уплате в налоговые органы, предприятие А может включить амортизационные отчисления в размере 500 долларов США на следующие 2 года. Предприятие А генерирует 800 долларов выручки каждый год (налогооблагаемый одновременно с признанием согласно МСФО). Ставка налога составляет 20%. Все расчеты, представленные в этом примере, доступны для загрузки в этом файле Excel.

Entity Расчетный налог на прибыль, который подлежит уплате в налоговые органы следующим образом (вы можете прокручивать эти таблицы по горизонтали, если они не умещаются на экране):

А вот расчет отложенного налога в конце каждого года:

Вот как выглядит финансовая отчетность по МСФО после признания отложенного налога:

* Эффективная ставка налога рассчитывается путем деления общей суммы начисленного налога на прибыль на прибыль до налогообложения.

Как мы видим, признание отложенного налога позволяет организациям «начислять» подоходный налог, когда налоговая амортизация завышена, а затем использовать это «начисление», когда налоговая амортизация равна нулю.

Примерами ситуаций, когда возникают налогооблагаемые временные разницы и признается отложенное налоговое обязательство, являются следующие:

- предприятие начисляет выручку, которая будет подлежать налогообложению при получении денежных средств,

- для целей налогообложения основные средства амортизируются быстрее, чем для целей бухгалтерского учета,

- расходы капитализируются для целей бухгалтерского учета, но рассматриваются как единовременные расходы для целей налогообложения,

- переоцениваются в сторону увеличения, и эта переоценка игнорируется для целей налогообложения (см. Также пункт IAS 12.20),

- нереализованных убытков от операций внутри группы исключаются при консолидации.

Вычитаемые временные разницы — отложенные налоговые активы

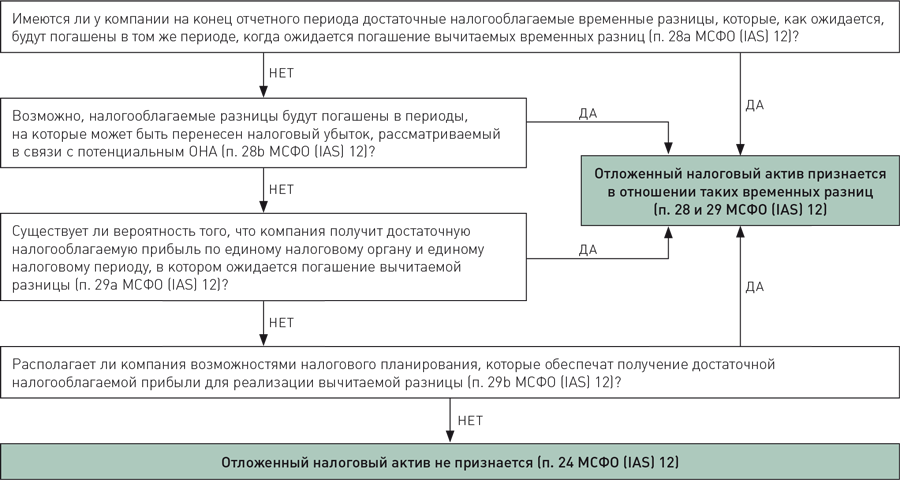

Общие критерии признания отложенных налоговых активов

Отложенный налоговый актив признается (с учетом освобождения от первоначального признания) в отношении всех вычитаемых временных разниц в той степени, в которой существует вероятность получения налогооблагаемой прибыли, против которой может быть использована вычитаемая временная разница.Это существенная разница по сравнению с отложенными налоговыми обязательствами, признание которых не зависит от оценок будущей налогооблагаемой прибыли.

Налогооблагаемые временные разницы возникают, когда:

- Балансовая стоимость актива ниже его налоговой базы или

- Балансовая стоимость обязательства превышает его налоговую базу.

Примеры ситуаций, когда возникают вычитаемые временные разницы и признается отложенный налоговый актив:

- в соответствии с МСФО (IAS) 37 признается резерв, который будет вычитаться из налогооблагаемой прибыли в будущем на кассовой основе,

- обязательства по долгосрочным вознаграждениям работникам признаются в соответствии с МСФО (IAS) 19, которые будут вычитаться из налогооблагаемой прибыли в будущем на кассовой основе,

- Убыток от обесценения признается для активов, кроме гудвила, и не влияет на налоговую базу соответствующих активов,

- нереализованных доходов от операций внутри группы исключаются при консолидации.

Наличие налогооблагаемой прибыли в будущем

Как отмечалось ранее, отложенные налоговые активы признаются только в той степени, в которой существует вероятность получения налогооблагаемой прибыли, против которой может быть использована вычитаемая временная разница (IAS 12.27). «Вероятный» не определяется в МСФО (IAS) 12, но общепризнанно, что он используется в том же значении, что и в МСФО (IAS) 37 и как указано в глоссарии терминов МСФО, т.е. скорее вероятно, чем нет (> 50%).

Оценка налогооблагаемой прибыли в будущем аналогична оценке будущих денежных потоков для целей тестирования на обесценение.Очевидно, что их необходимо скорректировать с учетом положений налогового законодательства и возможностей налогового планирования (IAS 12.29-31). При оценке будущей налогооблагаемой прибыли следует, в частности:

- оформляется на уровне субъекта налогообложения и налогового органа,

- без учета эффекта восстановления вычитаемых временных разниц,

- без учета будущих временных разниц,

- учитывает возможности налогового планирования (см. МСФО (IAS) 12.30).

Поскольку отложенные налоговые активы не дисконтируются (IAS 12.53), организации часто узнают их, даже если предполагается, что они будут использоваться, например через 30 лет.

В МСФО (IAS) 12 нет ограничений по времени в отношении использования отложенных налоговых активов. В сочетании с тем фактом, что отложенный налог не дисконтируется, организации иногда признают отложенные налоговые активы, которые будут использоваться на много лет (например, 50) в будущем.

Предполагается, что получение налогооблагаемой прибыли вероятно при наличии достаточных налогооблагаемых временных разниц (т.е. отложенные налоговые обязательства) в отношении одного и того же налогового органа и одного и того же субъекта налогообложения. Ожидается, что такие налогооблагаемые временные разницы будут восстановлены в том же периоде, что и ожидаемое восстановление вычитаемой временной разницы, или в периоды, в которые налоговый убыток, возникающий в связи с отложенным налоговым активом, может быть перенесен назад или вперед (IAS 12.28).

Неиспользованные налоговые убытки и неиспользованные налоговые льготы

Отложенный налоговый актив признается также в отношении переноса неиспользованных налоговых убытков и неиспользованных налоговых кредитов (IAS 12.34). Как и в случае с другими отложенными налоговыми активами, применяется критерий наличия будущей налогооблагаемой прибыли. В параграфе МСФО (IAS) 12.35 особо подчеркивается, что наличие неиспользованных налоговых убытков является убедительным доказательством того, что будущая налогооблагаемая прибыль может быть недоступна и что предприятие, у которого есть история недавних убытков, признает отложенный налоговый актив, возникающий из неиспользованных налоговых убытков или налоговых кредитов, только в той мере, в какой что предприятие имеет достаточные налогооблагаемые временные разницы или есть другие убедительные доказательства того, что будет доступна достаточная налогооблагаемая прибыль (см. также МСФО (IAS) 12.36).

Параграф IAS 12.82 устанавливает дополнительные требования к раскрытию информации для организаций, которые признали отложенные налоговые активы в отношении неиспользованных налоговых убытков и которые имели налоговые убытки в текущем или предыдущем периоде в той же налоговой юрисдикции.

Освобождение от первоначального признания

Отсроченный налог не признается, если он возникает при первоначальном признании активов / обязательств в операции, которая не является объединением бизнеса, и на момент операции не влияет ни на бухгалтерскую, ни на налогооблагаемую прибыль (IAS 12.15/24). Важно отметить, что это исключение относится только к воздействиям, возникающим в результате первоначального признания . Рассмотрим следующий пример и сравните его с предыдущим, где все временные разницы возникли в результате последующего учета.

Пример: Освобождение от первоначального признания активов / обязательств

Предприятие А приобретает актив за 10 миллионов долларов, который не подлежит налогообложению для целей налогообложения. Следовательно, его налоговая база равна 0, и есть временная разница.Однако, исходя из освобождения от первоначального признания из МСФО 12.15, отложенный налог не признается. В результате последующее обесценение первоначальной балансовой стоимости также не приведет к признанию отложенного налога, поскольку оно будет связано с балансовой стоимостью, на которую распространяется освобождение от первоначального признания.

Когда этот актив будет переоценен до справедливой стоимости, скажем, 12 миллионов долларов, прибыль от переоценки возникнет в результате последующего учета и, следовательно, не будет покрыта освобождением от первоначального признания.В результате отложенное налоговое обязательство должно признаваться в части балансовой стоимости, представляющей прибыль от переоценки (т. Е. 2 миллиона долларов). Последующая амортизация части, представляющей прибыль от переоценки, будет «использовать» это отложенное налоговое обязательство.

Освобождение от первоначального признания в отношении активов и обязательств, возникающих в результате одной операции

Ситуация усложняется, когда дело доходит до признания активов и обязательств, возникающих в результате одной операции.Например, это происходит, когда обязательство по аренде и активы в форме права пользования признаются в соответствии с МСФО (IFRS) 16, а налоговое законодательство рассматривает их как вычет по операционной аренде при выплате арендных платежей. Существует 2 различных подхода к освобождению от первоначального признания:

- Подход №1: Освобождение от первоначального признания применяется отдельно к активу в форме права пользования и обязательству по аренде. Так как признание не влияет ни на бухгалтерскую, ни на налогооблагаемую прибыль, и в течение всего срока аренды не ведется учет отложенного налога.Это приводит к искажению эффективной налоговой ставки, как показано ниже.

- Подход № 2: Актив в форме права пользования и обязательство по аренде оцениваются на нетто-основе с целью применения освобождения от первоначального признания. Это означает, что отложенный налог не признается при первоначальном признании аренды, но признается при последующем учете аренды, когда изменяется чистый актив / обязательство, то есть когда актив в форме права пользования амортизируется, а обязательство по аренде уменьшается.

Аналогичная проблема возникает, когда резерв по выводу из эксплуатации признается как добавление к амортизируемой стоимости основных средств, тогда как расходы по налогу возникают только тогда, когда резерв используется, т.е.е. фактическая оплата произведена.

Рассмотрим следующий пример, относящийся к МСФО (IFRS) 16:

Пример: Освобождение от первоначального признания аренды согласно МСФО 16

Предприятие А заключает договор аренды актива 1 января 20X1 года. Учет аренды в соответствии с налоговым законодательством отличается от учета в соответствии с МСФО (IFRS) 16. А именно, расходы по налогу возникают на кассовой основе, т.е. когда производятся арендные платежи. В этом примере ставка дисконтирования составляет 5%, а ставка налога — 20%. Все расчеты, представленные в этом примере, доступны для загрузки в этом файле Excel.Возможно, вам потребуется ознакомиться с порядком учета аренды в соответствии с МСФО (IFRS) 16, прежде чем рассматривать этот пример.

Арендные платежи и расчет первоначального признания актива в форме права пользования и обязательства по аренде показаны в таблице ниже (вы можете прокручивать эти таблицы по горизонтали, если они не умещаются на экране).

График учета актива в форме права пользования выглядит следующим образом:

И график учета обязательства по аренде:

Теперь перейдем к двум подходам к ведению отложенного налогового учета на протяжении всего срока аренды.Они описаны в разделе, непосредственно предшествующем этому примеру.

При подходе №1 учет отложенного налога не ведется на протяжении всего срока аренды. Отчет о финансовом положении (SoFP) и прибыли или убытках (P / L) в рамках этого подхода представлены ниже. Напоминаем, что все расчеты доступны в этом файле Excel.

При подходе №2 учет отложенного налога ведется по чистым активам / обязательствам в течение всего срока аренды:

Как мы видим, подход №1 искажает эффективную налоговую ставку, а подход №2 лучше отражает налоговые последствия аренды.Этот вопрос был рассмотрен Советом по МСФО, который предложил поправку к МСФО (IAS) 12 с более узкой сферой применения, согласно которой освобождение от первоначального признания в МСФО 12.15 / 24 не будет применяться к операциям, которые на момент совершения операции приводят к возникновению равных сумм налогооблагаемых и вычитаемых временные разницы (т.е. подход №2). Смотрите текущую стадию этого проекта на специальной странице проекта на IFRS.org.

Инвестиции в дочерние компании, филиалы и ассоциированные компании и участие в совместной деятельности

Особые положения

МСФО (IAS) 12 содержит специальные положения, касающиеся признания отложенного налога в отношении инвестиций в дочерние компании, филиалы и ассоциированные компании, а также долей участия в совместной деятельности (МСФО (IAS) 12.38-45). Эти критерии относятся к так называемым «внешним» временным разницам, то есть разницам между балансовой стоимостью инвестиции (или чистыми активами в консолидированной финансовой отчетности) и ее налоговой базой. Напротив, «внутренние» временные разницы — это разницы, относящиеся к отдельным активам или обязательствам объектов инвестиций (например, ОС, резервы).

Отложенные налоговые обязательства признаются в отношении «внешних» временных разниц, возникающих по указанным выше инвестициям, кроме случаев, когда (IAS 12.39):

- инвестор может контролировать сроки восстановления временной разницы, а

- существует вероятность того, что временная разница не будет восстановлена в обозримом будущем.

См. Пункты МСФО 12.40-43 для более подробного обсуждения вышеуказанных критериев.

Отложенные налоговые активы признаются в отношении «внешних» временных разниц, возникающих по указанным выше инвестициям, только в той степени, в которой существует вероятность того, что (IAS 12.44):

- временная разница будет восстановлена в обозримом будущем и Будет доступна

- налогооблагаемая прибыль, против которой может быть использована временная разница.

На практике вышеуказанные критерии позволяют предприятиям не признавать отложенный налог в отношении «внешних» временных разниц, возникающих по большей части их инвестиций.Однако отложенный налог обычно признается, когда:

- распределение нераспределенной прибыли вероятно и имеет налоговые последствия,

- становится вероятной продажа инвестиции.

Пример: «Внешние» временные разницы, возникающие в связи с инвестициями в дочернюю компанию

1 января 20X1 года предприятие A приобретает предприятие B за 100 млн евро. Предприятие A работает в Германии, и его функциональная валюта — евро, тогда как предприятие B работает в Австралии с AUD в качестве функциональной валюты.Предположим, что ставка налога в Германии составляет 20%, а в Австралии — 30%. В таблице ниже показаны активы и обязательства предприятия B, переведенные в евро:

Чтобы получить чистые активы предприятия B в консолидированной финансовой отчетности предприятия A, нам необходимо рассчитать отложенный налог на временные разницы и признать гудвил:

A: Чистые активы компании B, исключая отложенный налог и гудвил: 90 млн евро

B: отложенное налоговое обязательство по ставке налога B [(50-20)] * 30%: 9 млн евро

C: чистые активы компании B, включая отложенный налог, без гудвила (AB): 81 млн евро

D: Деловая репутация (вознаграждение в размере 100 млн евро за вычетом приобретенных чистых активов в размере 81 млн евро): 19 млн евро

E: чистые активы компании B в консолидированной финансовой отчетности A (C + D): 100 млн евро

Как мы видим, чистые активы предприятия B в консолидированной финансовой отчетности предприятия A составляют 100 миллионов евро.Налоговая база инвестиций в B с точки зрения A также составляет 100 миллионов евро, т.е. стоимость. Таким образом, на дату приобретения нет никакой «внешней» временной разницы в отдельной или консолидированной финансовой отчетности.

Предположим, что в течение 20X1 года произойдет следующее:

- Компания B получает чистый убыток в размере 10 миллионов евро

- Предприятие A учитывает в консолидированном прочем совокупном доходе 5 миллионов евро курсовых разниц (прибыли), относящихся к предприятию B,

- Предприятие А признает в консолидированной финансовой отчетности обесценение гудвила на сумму 15 миллионов евро, а в отдельной финансовой отчетности — 15 миллионов евро в виде обесценения инвестиций в компанию Б.

В результате на конец 20X1 года чистые активы предприятия B составляют 80 миллионов евро в консолидированной финансовой отчетности A:

.Налоговая база остается неизменной на уровне 100 миллионов евро, поэтому вычитаемая «внешняя» временная разница в размере 20 миллионов евро возникает в консолидированной финансовой отчетности A. В отдельной финансовой отчетности A инвестиции в B составляют 85 миллионов евро ( т.е. первоначальная стоимость за вычетом обесценения), поэтому вычитаемая «внешняя» разница составляет 15 миллионов евро.Если бы не существовало отдельных положений для признания отложенного налога, возникающего по инвестициям в дочерние предприятия, как описано выше, предприятие A должно было бы признать отложенный налог на «внешние» временные разницы, возникающие при его инвестициях в предприятие B.

Применимая ставка налога

Часто бывает, что к дивидендам, полученным от инвестиций, и к прибыли от выбытия инвестиций применяются разные налоговые ставки. Принцип оценки гласит, что оценка отложенных налоговых активов / обязательств должна отражать налоговые последствия, которые могут возникнуть в результате того, каким образом организация ожидает возмещения балансовой стоимости своих активов.Следовательно, если организация определяет необходимость признания отложенного налога, ей следует определить, какая часть инвестиций будет возмещена за счет дивидендов или других форм распределения капитала, а какая часть будет возмещена путем выбытия. Эта точка зрения была подтверждена IFRIC в обновленном обновлении IFRIC за март 2015 года.

Единичные активы

Некоторые активы, обычно недвижимость, принадлежат одному объекту актива. Обычно это делается по юридическим и / или налоговым причинам. В обновленной версии КИМСФО от июля 2014 г. рассматривается вопрос о том, следует ли оценивать отложенный налог, относящийся к таким предприятиям, с учетом как «внешних», так и «внутренних» временных разниц, т.е.е. различия, относящиеся к инвестициям в организацию и активам, удерживаемым организацией. Вывод заключается в том, что на основании параграфов МСФО (IAS) 12.11,38 отложенный налог должен оцениваться с учетом как «внешних», так и «внутренних» временных разниц, поскольку в настоящее время МСФО (IAS) 12 не дает никаких исключений, которые конкретно применялись бы к компаниям, имеющим один актив.

Оценка отложенного налога

Общие требования к оценке отложенного налога

Отложенные налоговые активы и обязательства оцениваются по налоговым ставкам, которые, как ожидается, будут применяться в периоде реализации актива или погашения обязательства, на основе налоговых ставок (и налогового законодательства), которые были приняты или по существу вступили в силу к концу отчетного периода (IAS 12.47).

Оценка отложенного налога основана на балансовой стоимости активов и обязательств предприятия (МСФО (IAS) 12.55). Следовательно, он не может основываться на справедливой стоимости актива, которая оценивается по первоначальной стоимости в отчете о финансовом положении.

Отложенные налоговые активы и обязательства не дисконтируются (IAS 12.53-54).

Принятые или по существу введенные в действие налоговые законы

МСФО (IAS) 12 не дает каких-либо конкретных указаний относительно того, когда налоговое законодательство вступает в силу или по существу вступает в силу, поскольку это зависит от процесса местного законодательства.Обычно профессионалы в области бухгалтерского учета приходят к единому мнению, что это означает в каждой налоговой юрисдикции.

Обратите внимание, что закон, который вступил в силу или по существу вступил в силу после окончания отчетного периода, не является корректирующим событием (IAS 10.22 (h)).

Неопределенный налоговый режим

Существует отдельная интерпретация, выпущенная Советом по МСФО, касающаяся неопределенных налоговых методов: IFRIC 23 «Неопределенность в отношении налоговых методов». Неопределенный налоговый режим определяется здесь как налоговый режим, в отношении которого существует неопределенность в отношении того, примет ли соответствующий налоговый орган налоговый режим согласно налоговому законодательству (IFRIC 23.3). Согласно IFRIC 23 организация:

- рассматривает неопределенные налоговые методы отдельно или совместно, исходя из того, какой подход лучше предсказывает разрешение неопределенности (IFRIC 23.6-7),

- предполагает, что налоговый орган будет проверять суммы, которые он имеет право проверять, и будет иметь полное представление обо всей соответствующей информации при проведении этих проверок, так называемый «риск полного обнаружения» (IFRIC 23.8),

- рассматривает вероятность (то есть> 50%) того, что налоговый орган примет неопределенный налоговый режим, если да, то оценка основана на налоговом режиме, который использовался или планируется использовать в его отчетности по налогу на прибыль (IFRIC 23.9-10),

- , если вероятность того, что налоговый орган примет неопределенный налоговый режим, маловероятна, неопределенность в оценке отражается с использованием наиболее вероятной суммы или ожидаемой стоимости (см. Примеры 1 и 2, сопровождающие КИМСФО 23), в зависимости от того, какой метод организация планирует использовать. лучше прогнозировать разрешение неопределенности (IFRIC 23.11-12),

- производит переоценку суждения или оценки, сделанных в случае изменения фактов и обстоятельств (IFRIC 23.13-14, A1-A3).

Особые налоговые последствия

Оценка отложенных налоговых активов и обязательств должна отражать налоговые последствия, которые могут возникнуть в результате того, каким образом предприятие ожидает на конец отчетного периода возмещения или погашения балансовой стоимости своих активов и обязательств (МСФО (IAS) 12.51). См. Пункты IAS 12.51A-51E для более подробного обсуждения и примеров.

Объединение бизнеса и гудвил

Отложенный налоговый актив также признается в отношении корректировок справедливой стоимости, сделанных при учете объединения бизнеса, поскольку обычно такие корректировки не влияют на налоговую базу соответствующих активов и обязательств. Как правило, отложенный налог, возникающий при объединении бизнеса, влияет на сумму гудвила или прибыли от выгодной покупки (IAS 12.66). Если у целевой компании есть непризнанные неиспользованные налоговые убытки, перенесенные на будущие периоды, они могут быть признаны как отложенные налоговые активы в рамках учета объединения бизнеса.Всегда рекомендуется переоценивать отложенные налоговые активы целевой компании, поскольку членство в новой группе может открыть для себя другую перспективу с точки зрения возможностей налогового планирования.

Когда отложенный налог целевой компании (приобретаемой компании) корректируется в течение периода оценки, и такая корректировка является результатом новой информации о фактах и обстоятельствах, существовавших на дату приобретения, соответствующее влияние рассматривается как корректировка гудвила (IAS 12.68).

Объединение бизнеса также может повлиять на отложенный налог до приобретения приобретающей организации, e.г. благодаря появлению новых возможностей налогового планирования. В этом случае влияние такого отложенного налога не признается как часть учета объединения бизнеса, то есть обычно оно влияет на прибыль / убыток за текущий период (IAS 12.67). Этот подход применяется, даже если налоговые эффекты были приняты во внимание во время переговоров о объединении бизнеса (МСФО 3.BC286).

Гудвил подлежит исключению из общих критериев признания отложенных налоговых обязательств. А именно, в МСФО 12.15 (а) конкретно указано, что отложенные налоговые обязательства не признаются в отношении налогооблагаемых временных разниц, возникающих в результате первоначального признания гудвила.См. Пункты МСФО (IAS) 12.21-21B для более подробного обсуждения того, почему отложенный налог не признается при первоначальном признании гудвила, но может быть признан при возникновении налогооблагаемых временных разниц после первоначального признания.

Отложенный налог на инвестиции в дочерние компании и т. Д. Рассматривается в отдельном разделе.

Операции по выплатам на основе акций

Учет текущего и отложенного налога, возникающего в результате операций по выплатам на основе акций, описан в пунктах IAS 12.68A-68C и Примере 5, сопровождающем IAS 12.

Переоценка и проверка отложенного налога

Отложенные налоговые активы и обязательства следует переоценивать и анализировать в конце каждого отчетного периода (МСФО (IAS) 12.37,56). Когда ожидаемый способ, которым организация ожидает на конец отчетного периода возмещения или погашения балансовой стоимости своих активов и обязательств, изменяется, налоговые последствия должны учитываться при изменении ожиданий. Это может привести к тому, что налоговый эффект будет учитываться в другом периоде, чем сама базовая операция.

Презентация

Общие требования к представлению отложенного налога

Общее правило заключается в том, что учет отложенных (и текущих) налоговых последствий операции или другого события согласуется с порядком учета самой операции или события. Это означает, что эффекты текущего и отложенного налога признаются в составе прибылей и убытков, прочего совокупного дохода, капитала или влияют на гудвилл в соответствии с влиянием соответствующей статьи (IAS 12.57-62A).

Когда объект перерабатывается из OCI в P / L, налоговые последствия также рециркулируются, однако это является результатом широко принятой практики и не рассматривается в МСФО (IAS) 12.

Пропорциональное распределение

В определенных обстоятельствах может быть очень сложно распределить налоговое воздействие между прибылями и убытками и прочим совокупным доходом. В этом случае МСФО (IAS) 12 допускает разумное пропорциональное распределение (МСФО (IAS) 12.63).

Пример таких обстоятельств относится к долгосрочным вознаграждениям работникам и сотрудникам по окончании трудовой деятельности, когда актуарные прибыли или убытки признаются через прочий совокупный доход. Налоговый вычет обычно доступен при фактических выплатах (взносах), и обычно невозможно распределить такой налоговый вычет между частями, которые ранее возникли через прибыль / убытки (например,г. стоимость текущих услуг) и прочий совокупный доход (актуарные прибыли или убытки).

Взаимозачет отложенных налоговых активов и обязательств

Отложенные налоговые активы и отложенные налоговые обязательства взаимозачитываются тогда и только тогда, когда (МСФО (IAS) 12.74):

- организация имеет юридически закрепленное право проводить зачет текущих налоговых требований против текущих налоговых обязательств; и

- отложенные налоговые активы и отложенные налоговые обязательства относятся к налогу на прибыль, взимаемому одним и тем же налоговым органом в отношении:

- тот же объект налогообложения; или

- различных налогооблагаемых предприятий, которые намереваются либо погасить текущие налоговые обязательства и активы на нетто-основе, либо реализовать активы и погасить обязательства одновременно в каждом будущем периоде, в котором ожидается погашение значительных сумм отложенных налоговых обязательств или активов, или выздоровел.

Подробнее о IAS 12

См. Другие страницы, относящиеся к МСФО 12:

МСФО (IAS) 12 «Налог на прибыль: сфера применения»

МСФО (IAS) 12 «Налог на прибыль: отложенный налог»

МСФО (IAS) 12 «Налог на прибыль: текущий налог»

Отложенный налог | Двойная бухгалтерия

Налоговые органы относятся к доходам, расходам, активам и обязательствам иначе, чем к ним в бухгалтерском учете. Различия в учете приводят к тому, что бухгалтерская прибыль отличается от налогооблагаемой прибыли, и, следовательно, начисление налога по счету отличается от фактического начисления налога, произведенного налоговым органом.Эта разница именуется отложенным налогом .

Расчет отложенного налога

В качестве простого примера предположим, что компания купила долгосрочный актив за 3000 и решила, что срок его полезного использования составляет 3 года. Расходы на амортизацию каждый год будут составлять 3,000 / 3 = 1,000.

Если бизнес имеет прибыль до амортизации 6000, то прибыль по его счетам будет 6000 — 1000 = 5000, а если ставка налога составляет 25%, то налоговые сборы по счетам будут составлять 5000 x 25% = 1250.

С точки зрения налоговых органов, если предположить, что они не допускают амортизацию как расход, но они разрешают скидку в размере 80% от стоимости (2400) в год покупки.

Налогооблагаемая прибыль будет составлять 6000–3000 x 80% = 3600, а фактические налоговые сборы будут составлять 3600 x 25% = 900, что называется текущим налогом.

Разница в сумме налога по счету и фактических налоговых начислений составляет отложенный налог в размере 1,250 — 900 = 350.

Фактически это налог на разницу в подходе к активу бизнесом и налоговым органом.Налоговый орган предоставил скидку в размере 2400 на актив, и предприятие отчислило амортизационные расходы в размере 1000, разница в 1400 при ставке налога 25% представляет собой отложенный налог в размере 350.

Бухгалтерский журнал с двойной записью для проводки отложенного налогового обязательства будет выглядеть следующим образом:

| Счет | Дебетовая | Кредит |

| Расходы по налогу на прибыль | 1,250 | |

| Отложенный налог | 350 | |

| Текущий налог | 900 | |

| Всего | 1,250 | 1,250 |

Уравнение для учета отложенного налога

Уравнение бухгалтерского учета: Активы = Обязательства + Собственный капитал означает, что общие активы предприятия всегда равны общим обязательствам плюс общий капитал предприятия.Это верно в любое время и применимо к каждой транзакции. Для этой транзакции уравнение учета показано в следующей таблице.

В этом случае обязательства баланса (отложенное налоговое обязательство и текущая налоговая задолженность) были увеличены на 350 и 900 соответственно. С другой стороны бухгалтерского уравнения в отчете о прибылях и убытках есть расходы по налогу на прибыль в размере 1 250. Расход уменьшает чистую прибыль, нераспределенную прибыль и, следовательно, собственный капитал в бизнесе.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.