Лизинг или кредит: счет 6:2 в пользу лизинга

В предыдущей статье мы ответили на вопрос «Как выгоднее купить автомобиль — на себя или на фирму?» и пришли к выводу, что вы, как предприниматель, можете сэкономить до 46% при приобретении транспортного средства на фирму.

Между тем, у небольших компаний часто не бывает свободных денег. В этой ситуации приходится брать автомобиль при помощи заемных средств — то есть в кредит или в лизинг.

Мы рассмотрели оба варианта по 8 параметрам, важным для любой компании. В каждом раунде мы присуждаем 1 очко либо лизингу, либо кредиту, а в конце статьи подводим итоги «матча» и определяем победителя.

Итак, гонг!

Раунд 1. Внесение первоначального взноса

- В автокредите стандартный первоначальный взнос на приобретение автомобиля — от 15%. Однако юридические лица, как правило, берут нецелевые кредиты, в которых первоначальный взнос, естественно, отсутствует. Полная сумма на покупку может быть получена в банке и в том случае, если компания имеет открытую кредитную линию.

Здесь необходимо учитывать, что этот кредитный инструмент, как правило, требует ликвидного обеспечения, т.е. внесения залога. А получение определенного объема банковских займов затруднит последующее финансирование, что тоже должно быть учтено при выборе такого способа получения денег.

Здесь необходимо учитывать, что этот кредитный инструмент, как правило, требует ликвидного обеспечения, т.е. внесения залога. А получение определенного объема банковских займов затруднит последующее финансирование, что тоже должно быть учтено при выборе такого способа получения денег. - В лизинге стандартный первоначальный взнос — от 5%. Кроме того, крупные лизинговые компании регулярно (каждый месяц на разные виды автомобильной техники) запускают специальные программы и акции, в рамках которых первоначальный взнос не требуется. Обеспечение в лизинге не требуется (см. ниже пункт «Обеспечение кредита и залог»).

Здесь необходимо учитывать, что этот кредитный инструмент, как правило, требует ликвидного обеспечения, т.е. внесения залога. А получение определенного объема банковских займов затруднит последующее финансирование, что тоже должно быть учтено при выборе такого способа получения денег.

Здесь необходимо учитывать, что этот кредитный инструмент, как правило, требует ликвидного обеспечения, т.е. внесения залога. А получение определенного объема банковских займов затруднит последующее финансирование, что тоже должно быть учтено при выборе такого способа получения денег.Вывод: при наличии требуемого обеспечения и низкой закредитованности кредит, с точки зрения первоначального взноса, удобнее. В обратном случае удобнее лизинг, так как первоначальный взнос в нем небольшой, а обеспечение не требуется.

Тем не менее, кредит открывает счет и зарабатывает первое очко!

Раунд 2. Получение скидки на автомобиль

- В кредите скидки на автомобили являются скорее исключением, чем правилом. Автокредитные продукты (а также акции и спецпредложения) банков, как правило, рассчитаны на физических лиц, и редкие скидки (в виде сниженных процентных ставок) для юридических лиц незначительны. Однако и при кредите есть свои нюансы: компании с большими автопарками, регулярно закупающие большие объемы техники, часто имеют собственные скидки от автопроизводителей.

- В лизинге покупка автомобиля в 90% случаев происходит со скидкой. Дело в том, что крупные лизинговые компании сами получают от автопроизводителей огромные скидки за счет регулярных покупок техники. И, для повышения конкурентоспособности своего предложения, «делятся» ими с клиентами. Пример: лизинговая компания ежегодно покупает для своих клиентов 5 000 автомобилей Audi. Конечно, при таких объемах Audi дает лизинговой компании «оптовую» скидку — допустим, 10%. И 5% из них — выгода клиента, для которого компания покупает автомобиль.

Автокредитные продукты (а также акции и спецпредложения) банков, как правило, рассчитаны на физических лиц, и редкие скидки (в виде сниженных процентных ставок) для юридических лиц незначительны. Однако и при кредите есть свои нюансы: компании с большими автопарками, регулярно закупающие большие объемы техники, часто имеют собственные скидки от автопроизводителей.

Автокредитные продукты (а также акции и спецпредложения) банков, как правило, рассчитаны на физических лиц, и редкие скидки (в виде сниженных процентных ставок) для юридических лиц незначительны. Однако и при кредите есть свои нюансы: компании с большими автопарками, регулярно закупающие большие объемы техники, часто имеют собственные скидки от автопроизводителей.Вывод: в лизинге большинство автомобилей продаются со скидкой от рыночной стоимости, поэтому он выгоднее. Исключение — если вы «попали» в какую-либо банковскую акцию или ваша компания закупает такие объемы техники, что сама обладает скидками на уровне лизинговых компаний.

Исключение — если вы «попали» в какую-либо банковскую акцию или ваша компания закупает такие объемы техники, что сама обладает скидками на уровне лизинговых компаний.

Лизинг отыгрывает 1 очко у кредита. Счет 1:1!

Раунд 3. Обеспечение кредита и залог

- В кредите в качестве обеспечения выступает финансируемое транспортное средство или техника. Есл

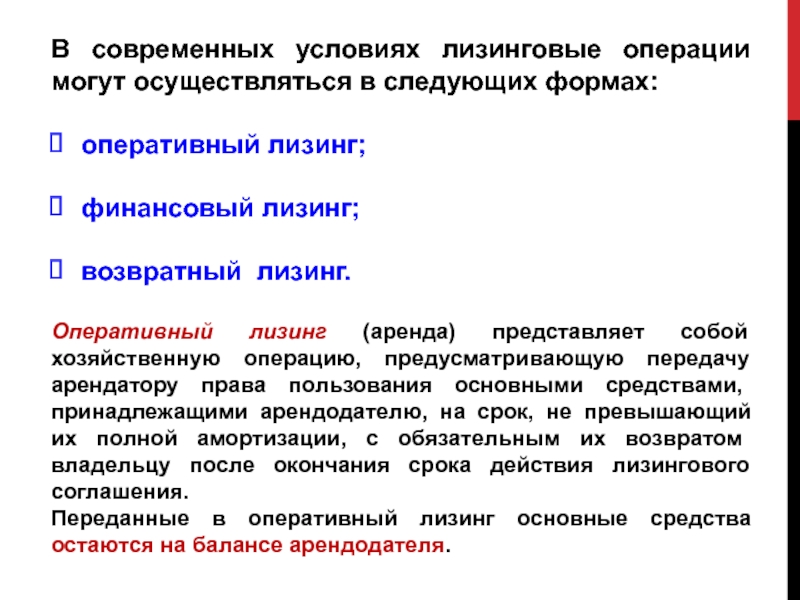

Операционный и финансовый лизинг — отличия, таблица

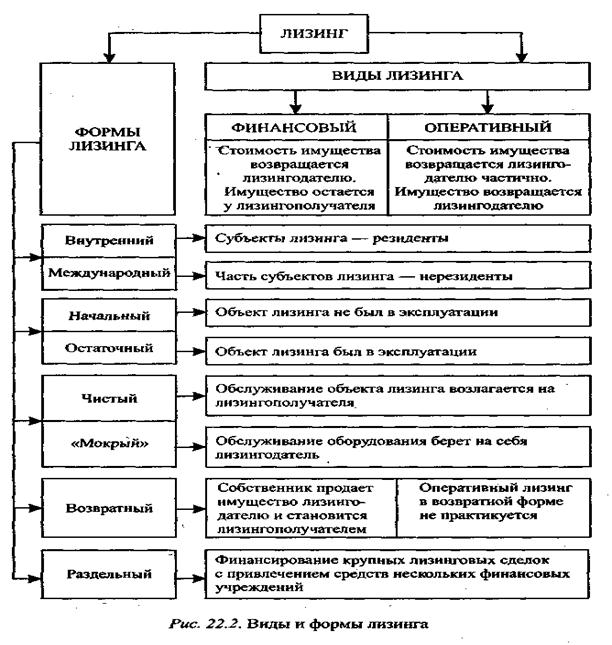

Под словом «лизинг» часто подразумевают только один его вид – финансовый. Он схож с покупкой в кредит: бизнес постепенно покрывает стоимость актива (оборудования, недвижимости, транспорта) и в итоге выкупает его.

Но существует и другой вид лизинга – операционный. Что он представляет собой, какие задачи решает и в чем отличие от финансового – рассмотрим в данной статье на примере лизинга автомобилей.

Операционный лизинг – что это?

Операционный лизинг – это долгосрочная (от года до пяти лет) аренда машины с полным сервисом. Лизингодатель берет на себя все обязательства и риски, связанные с владением: регистрацию и страхование, полное техническое обслуживание и внеплановые ремонты, управление поставщиками, страховыми событиями и штрафами. Лизингополучатель ежемесячно оплачивает фиксированную сумму и пользуется транспортным средством.

Лизингодатель берет на себя все обязательства и риски, связанные с владением: регистрацию и страхование, полное техническое обслуживание и внеплановые ремонты, управление поставщиками, страховыми событиями и штрафами. Лизингополучатель ежемесячно оплачивает фиксированную сумму и пользуется транспортным средством.

В России операционный лизинг автомобилей появился в 1999 г. и до сих пор не очень распространен, хотя в США понятие зародилось уже в начале XX века в железнодорожной отрасли: компании предлагали вагоны в аренду, лизингополучатель не выкупал их, а возвращал по окончании срока.

Сегодня операционный лизинг автомобилей активно используют такие гиганты, как Coca-Cola, Mars, «Лукойл» и др. Однако услуга подходит не только крупному бизнесу, но и малому, и среднему.

Операционный лизинг позволяет за несколько дней и с минимальными единовременными затратами сформировать автопарк компании, где машины могут использоваться:

- В качестве бенефита, то есть меры поощрения. Например, топ-менеджмент компании пользуется корпоративными машинами не только для решения рабочих задач, но и в личных целях.

- В качестве инструмента. Например, для компаний или ее отдельных подразделений с разъездным характером работы.

Например, топ-менеджмент компании пользуется корпоративными машинами не только для решения рабочих задач, но и в личных целях.

Например, топ-менеджмент компании пользуется корпоративными машинами не только для решения рабочих задач, но и в личных целях.Как работает операционный лизинг?

Схема работы включает следующие этапы:

- Клиент обращается в лизинговую компанию и обрисовывает задачу: каким сотрудникам и для каких целей нужны машины.

- Лизинговая компания предлагает подходящие решения.

- Стороны обсуждают комфортные условия – срок лизинга, предполагаемый среднегодовой пробег, список необходимых услуг.

- Клиент получает коммерческое предложение.

- После согласования условий клиент готовит пакет документов для одобрения, а затем стороны подписывают договор.

- Клиент получает готовые к эксплуатации автомобили.

- Ежемесячно клиент вносит лизинговые платежи.

- По окончании срока аренды лизингополучатель может вернуть автомобиль, продлить договор с получением нового автомобиля или же выкупить по рыночной цене.

Операционный и финансовый лизинг: главные отличия

Финансовый лизинг – это владение, а операционный – временное пользование. В этом и состоит ключевое отличие. В первом случае есть обязательство выкупа предмета лизинга в конце срока договора и перехода права собственности. Во втором – предмет лизинга может вернуться к лизингодателю, который будет нести расходы на его дальнейшее хранение и реализацию, т. е. выкуп необязателен, хотя и возможен по желанию клиента. Более детально информация об отличиях отражена в таблице ниже.

Сравнение финансового и операционного лизинга

| Финансовый лизинг | Операционный лизинг | |

| Назначение | Владение автомобилем | Пользование автомобилем |

| Ежемесячные платежи |

Включают полную стоимость актива, а также проценты за использование денежных средств, т. к. подразумевается выкуп в конце срока договора к. подразумевается выкуп в конце срока договора

|

Включают более 30 услуг и частичную стоимость актива с учетом процентов за использование денежных средств. Выкуп по умолчанию не предусмотрен |

| Остаточный платеж | Есть в конце срока | Нет, если в конце срока договором не предусмотрен выкуп |

| Авансовый платеж | В среднем 10–15 % от стоимости предмета лизинга по договору купли-продажи | Отсутствует |

| На чьей стороне обслуживание автомобилей? | На стороне лизингополучателя | На стороне лизингодателя |

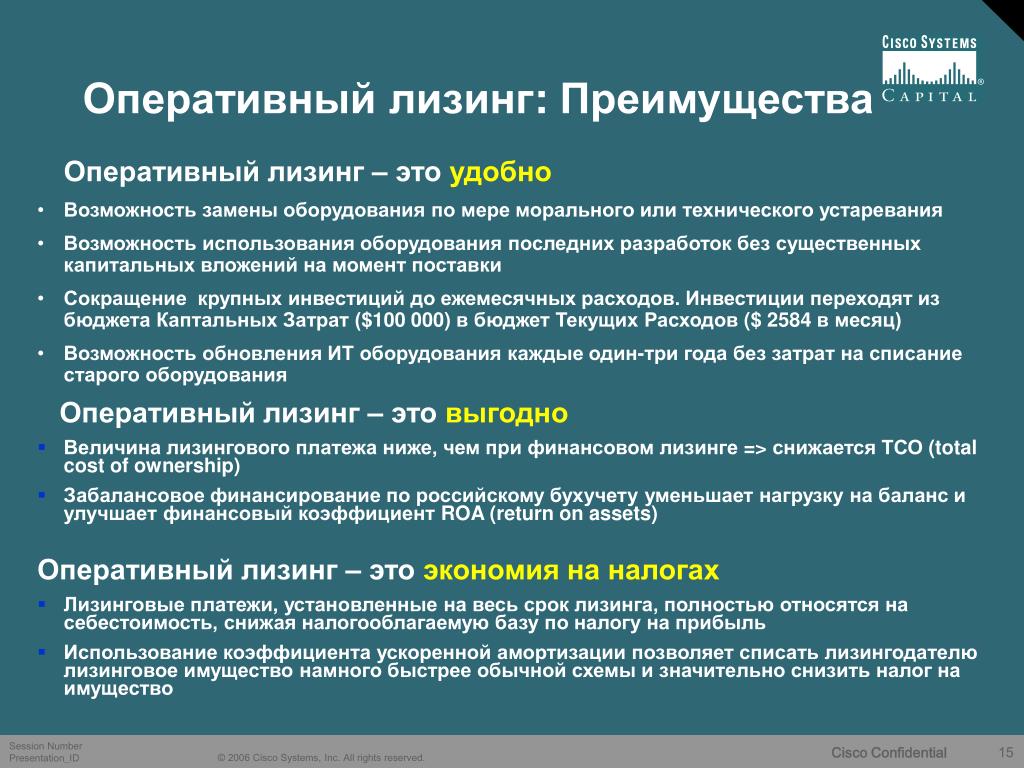

Преимущества операционного лизинга

При операционном лизинге в компании сохраняется более высокая финансовая гибкость, если сравнивать с оформленными в собственность активами.

- Простое планирование затрат. Компании не нужно прогнозировать расходы на ТО автомобилей, страховку, шиномонтаж и так далее, поскольку все это входит в ежемесячный платеж. Клиент платит фиксированную сумму раз в месяц, а лизингодатель проводит все необходимые работы.

- Снижение налоговой базы. Поскольку автомобили не в собственности, платить за них транспортный налог не нужно. И еще: после внесения лизинговых платежей можно в полном объеме возместить включенный в стоимость этой услуги НДС.

- Снижение амортизационных отчислений. Транспорт в лизинге не ставится на основные средства и не требует отчислений на последующее обновление.

- Уменьшение непрофильных активов на балансе. Свободные средства можно использовать для развития бизнеса, инвестируя в профильное направление, а не вкладывая в покупку автомобилей.

Помимо этого, упрощаются бизнес-процессы в целом.

- Меньше вовлеченность менеджмента в процесс управления автопарком. Не нужно содержать целый транспортный отдел. Снижается нагрузка на бухгалтеров, кадровиков. От компании достаточно одного контактного лица, с кем лизингодатель мог бы периодически обсуждать текущие вопросы, а также планировать будущие закупки.

- Бизнес взаимодействует с одним контрагентом – лизингодателем, со стороны которого все вопросы решает менеджер. Не нужно вести документооборот со множеством поставщиков: автосалоном, станцией техобслуживания, страховой компанией. В случае ДТП все урегулирование, вплоть до суда, берет на себя лизингодатель.

- Прозрачная отчетность. Лизинговая компания предоставляет клиенту сведения о пробеге автомобиля за месяц, о страховых событиях, а также статистику по сервисному обслуживанию. По запросу можно получить данные о маршруте, скорости перемещения, простоях.

Не нужно содержать целый транспортный отдел. Снижается нагрузка на бухгалтеров, кадровиков. От компании достаточно одного контактного лица, с кем лизингодатель мог бы периодически обсуждать текущие вопросы, а также планировать будущие закупки.

Не нужно содержать целый транспортный отдел. Снижается нагрузка на бухгалтеров, кадровиков. От компании достаточно одного контактного лица, с кем лизингодатель мог бы периодически обсуждать текущие вопросы, а также планировать будущие закупки. Эти преимущества помогают оптимизировать административные процессы в компании:

- Снижается количество документов, а значит, и трудозатрат сотрудников, а также почтовых расходов.

- Не раздувается численность штата: решать все вопросы с компанией-лизингодателем может один специалист, а бухгалтеру нужно раз в месяц оплачивать один счет.

- Нет риска злоупотреблений со стороны сотрудников. Эксплуатацию и обслуживание транспортных средств контролирует лизинговая компания.

Подведем итоги: в чем выгода операционного лизинга автомобилей для бизнеса?

Во-первых, в экономии на транспортных расходах как таковых. Лизинговая компания приобретает автомобили у дилеров на особых корпоративных условиях. Для клиента это означает более привлекательную стоимость использования машины, нежели при приобретении в собственность.

Во-вторых, в снижении затрат на обслуживание автопарка. Эти работы включены в ежемесячный платеж, но в качестве собственника их оплачивает лизинговая компания – также по более низким корпоративным ценам.

И в-третьих, в возможности снизить налоговую базу, расходы на персонал, на документооборот.

Операционный лизинг подходит любому бизнесу, для которого автомобили – непрофильный актив, будь то ретейл, медицина, СМИ, мерчендайзинг и т. д. С помощью этого инструмента компания быстро пополняет автопарк, при этом вкладывает свободные средства в развитие, а не в машины и повышает свою эффективность.

схемы и выгоды. Финансовая аренда — преиимущества и недостатки.

# Нюансы бизнесаЛизинг — гибрид аренды и кредитования?

Финансовый лизинг включает положительные стороны аренды, кредитования и покупки, и почти лишен их недостатков.

- Способы приобретения имущества

- Функции лизинга

- Чем отличается финансовая аренда от приобретения активов в кредит

- Выводы

Статья о том, что это такое, в чем заключаются его преимущества. Будет рассказано и о недостатках.

Статья о том, что это такое, в чем заключаются его преимущества. Будет рассказано и о недостатках.Способы приобретения имущества

Каждое, сколь бы то ни было успешное предприятие, постоянно развивается. Для расширения производственных возможностей нужны новые основные средства, а чтобы их приобрести, необходимы деньги. Объективно существуют следующие способы модернизации в условиях ограниченности финансовых ресурсов:

- покупка за наличные;

- приобретение средств производства в кредит;

- аренда оборудования и других необходимых объектов;

- лизинг, называемый также финансовой арендой.

При этом следует заметить, что последний из упомянутых способов содержит признаки всех других. Иными словами, лизинг напоминает одновременно аренду, покупку и кредитование.

Простыми словами, финансовый лизинг — это аренда с возможностью перехода права собственности от владельца к лизингополучателю.

Функции лизинга

Преимущества услуги финансовой аренды по сравнению с другими способами приобретения осно

Оперативный лизинг — основные отличия от финансового лизинга

Покупка собственного автомобиля на собственные сбережения для многих граждан Российской Федерации стала недоступна. Во многом это обусловлено экономическим кризисом в стране и повышением цен на иномарки. Чтобы иметь своё средство передвижения, люди со средним заработком должны брать кредит. Относительно новым способом приобретения транспортного средства в России стал лизинг. Лицо берёт автомобиль в аренду, вносит плату за пользование, а по истечению срока может стать его законным владельцем. Существует два типа лизинга — оперативный и финансовый. Разберём их поподробнее.

Во многом это обусловлено экономическим кризисом в стране и повышением цен на иномарки. Чтобы иметь своё средство передвижения, люди со средним заработком должны брать кредит. Относительно новым способом приобретения транспортного средства в России стал лизинг. Лицо берёт автомобиль в аренду, вносит плату за пользование, а по истечению срока может стать его законным владельцем. Существует два типа лизинга — оперативный и финансовый. Разберём их поподробнее.

Содержание статьи

Оперативный лизинг

Первый вид лизинга — оперативный. Довольно часто его называют операционным. Оперативный лизинг позволяет брать в аренду, или иначе взять в лизинг автомобиль на определённый срок, как правило, довольно небольшой. В течение этого срока происходит лишь частичная амортизация авто. После оборудование возвращается обратно к лизинговой компании.Такой метод очень удачен для юридических лиц. Они могут взять новое имущество в аренду на выгодных условиях без обязательств по его дальнейшему выкупу. Улучшается производительность предприятия, так как для кратковременных работ транспорт не покупается, а берётся в аренду за определённую плату.

Улучшается производительность предприятия, так как для кратковременных работ транспорт не покупается, а берётся в аренду за определённую плату.

Единственное условие — соблюдение заявителем условий содержания транспортного средства. Его характеристики и состояние должны сохраниться до момента прекращения договора.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Признаки оперативного лизинга

Выделяют следующие основные признаки оперативного лизинга:

- Малый срок действия договора. На практике он редко когда превышает 3 года. За это время амортизационные свойства имущества не меняются, арендатор не успевает выплатить полную его стоимость.

- Транспортные средства могут участвовать в сделках неоднократно.

- Лизинговая компания не принимает заявки на приобретение авто в лизинг. Иными словами, заявитель может выбрать только те марки и модели, что имеются в наличии у организации. Этот признак является негативным как для самой компании, так и для заявителя. Лизингодатель не может быть уверен, что приобретённое имущество будет в дальнейшем участвовать в сделках и окупится. А заявитель имеет ограниченный выбор.

- Техническое обслуживание и страхование авто полностью лежит на лизингодателе, так как он является законным владельцем имущества.

- В любой момент получатель услуг компании может прекратить сотрудничество с ней и разорвать договор. Для этого необходимо заранее оповестить партнёра.

- Размер ежемесячных взносов при оперативном лизинге гораздо выше. Это обусловлено огромными рисками. Имущество может быть испорчено или потеряно.

- После расторжения договора или по истечении срока его действия имущество возвращается обратно к представителю услуг.

Оперативный лизинг — аренда без последующего выкупа объекта.

Особенности

Срок действия может быть продлён получателем на установленный им срок. Стоит помнить о целесообразности такого решения. Если срок аренды превышает 5 лет, то выгоднее взять не оперативный, а финансовый лизинг. Но о нём мы поговорим чуть позже.

Если срок аренды превышает 5 лет, то выгоднее взять не оперативный, а финансовый лизинг. Но о нём мы поговорим чуть позже.

Неизбежно формирование вторичного рынка. Лизинговая компания, приобретая имущество, не может быть уверена, что оно будет участвовать в сделках. Автомобили и иная техника с каждым годом устаревает и теряет свои свойства, спрос на них падает.

Кроме того, убытки за порчу имущества полностью лежат на лизингодателе. Получатель должен следить за состоянием автомобиля, но не несёт никакой ответственности в случае его ухудшения.

Условия договора довольно гибкие, обговариваются заранее. Компании всегда идут на встречу своим клиентам и стараются установить более выгодные для них условия. Они зависят от статуса заявителя, его финансовых возможностей и целей, стоимости объекта сделки и многих других факторов. Это большое преимущество оперативного лизинга, которое выделяет его среди всех других способов приобретения имущества.

Финансовый лизинг

Следующая разновидность — договор финансового лизинга. Его суть довольно сильно отличается от операционного. Получатель берёт имущество в аренду, пользуется им установленный договором срок. По истечению этого срока лицо может внести плату (разницу между стоимостью имущества и общей суммой выплат) и стать полноправным владельцем.

Его суть довольно сильно отличается от операционного. Получатель берёт имущество в аренду, пользуется им установленный договором срок. По истечению этого срока лицо может внести плату (разницу между стоимостью имущества и общей суммой выплат) и стать полноправным владельцем.

Объектами этой разновидности кредитования могут стать:

- Автомобиль.

- Недвижимость.

- Предприятия.

- Электротехника.

- Производственное оборудование и любые другие неупотребляемые вещи.

Но существуют некоторые ограничения. Нельзя продавать таким способом участки и другие природные ресурсы. Это запрещено законодательством Российской Федерации и преследуется законом.

Основными участниками являются:

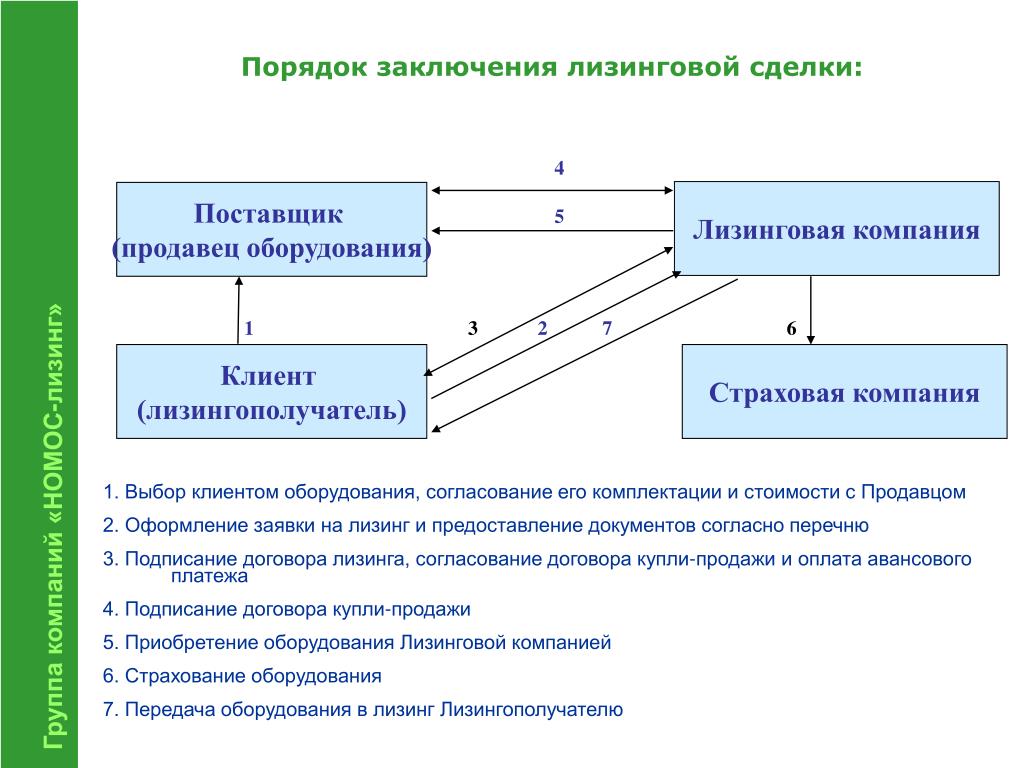

- Арендодатель.

- Арендатор.

- Продавец.

В некоторых случаях в сделке может фигурировать ещё один участник — страхования компания. На имущество оформляется страховка для полного или частичного погашения убытков в случае его порчи.

Процедура страхования — прямая обязанность лизингодателя. Он должен также проводить:

Он должен также проводить:

- техническое обслуживание (если объектом сделки является транспортное средство),

- осуществлять регистрацию и т. д.

Признаки

Основными признаками финансового лизинга являются следующие пункты:

- Получатель услуг заранее составляет заявку на приобретение желаемого имущества. Компания по поступлению приобретает это имущество, регистрирует его, оформляет право собственности. Таким образом, значительно сокращаются ограничения по выбору имущества.

- Продавец самостоятельно не только определяет тип имущества, но и выбирает его продавца.

- Если качество, основные характеристики не совпадают с ожиданиями арендатора, имеется брак, все претензии направляются не лизингодателю, а продавцу имущества.

- Получатель имущества несёт ответственность за его сохранность. Убытки по порче имущества или его потере возмещаются самим арендатором.

Особенностью финансового лизинга является срок действия договора. Он может быть более продолжительным, чем при оперативном кредитовании. Как правило, срок максимально приближен к моменту истечения амортизационных свойств имущества.

Он может быть более продолжительным, чем при оперативном кредитовании. Как правило, срок максимально приближен к моменту истечения амортизационных свойств имущества.

Лизинговая компания может брать в банковских организациях ссуды на покупку запрашиваемого получателями имущества. Если денежные средства не были потрачены, осуществляется возврат ссуды.

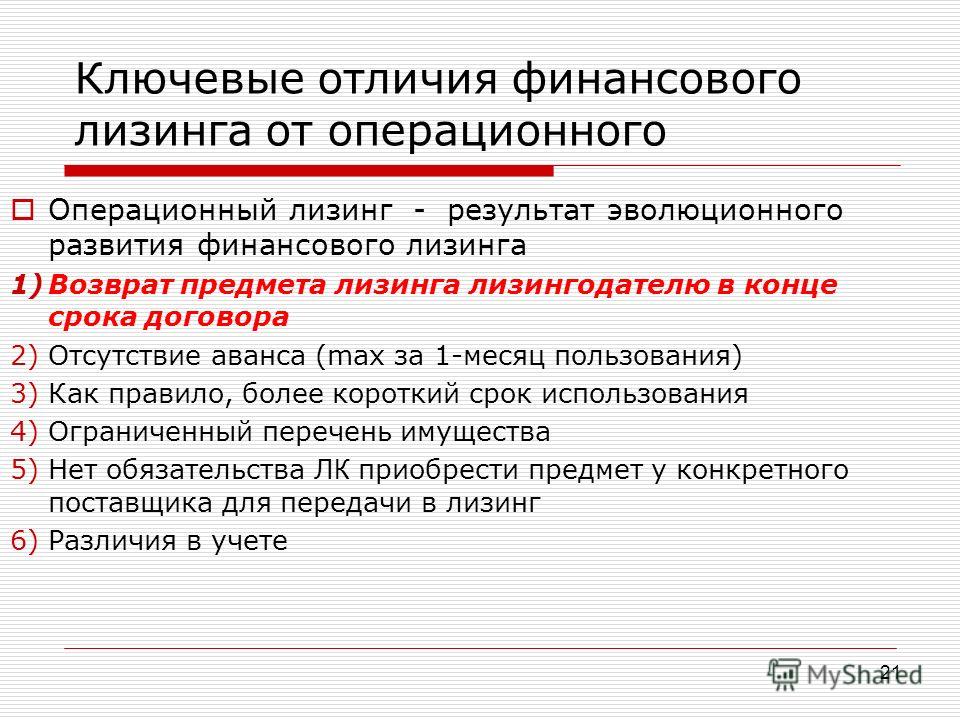

Отличия финансового и оперативного лизинг

- Первое и основное отличие — судьба имущества. При оперативном лизинге имущество остаётся в компании-арендодателе. Лицо берёт его в аренду на определённый, часто довольно короткий срок, при финансовом же объект может быть выкуплен по истечении срока действия договора.

- Второе — ассортимент имущества. Если вы не планируете выкупать объект, а просто хотите взять его на короткий срок на пользование, то вы можете выбирать только те позиции, которые имеются в распоряжении лизинговой компании. При финансовом кредитовании заявитель вправе самостоятельно формировать запрос, выбирать конкретные типы имущества и продавцов.

- Третье — участники. Продавец участвует в сделках, если имущество переходит в собственность арендатора. Продавец отвечает за соответствие товара основным характеристикам, возмещает убытки, если попался брак и т. д.

- Четвёртое отличие — срок действия договора. При оперативном кредитовании обычно он не превышает 3 года. В ином случае, сделка не будет целесообразной. При финансовом лизинге же срок может быть более продолжительным (от 5 лет и выше).

- Пятое отличие — ответственность за порчу объекта сделки. Если объект сделки по её истечении будет выкупаться, то вся ответственность за возможные убытки вследствие порчи будет на получателе. В ином случае, убытки возмещает лизингодатель. Целесообразно оформлять процедуру страхования. Она может стать так называемой «подушкой безопасности» и позволит полностью или частично возместить убытки.

Дополнительно о преимуществах оперативного лизинга расскажет и покажет вот этот видео ролик:

com/embed/eGGuSAfBGO0?showinfo=0&wpmode=opaque»/>

com/embed/eGGuSAfBGO0?showinfo=0&wpmode=opaque»/>Итак, популярность лизинга с каждым годом только растёт. Всё большее количество людей прибегают к этой услуге. Существует две основные разновидности этой сделки — оперативная и финансовая. Они существенно отличаются друг от друга. Выбирать между двумя видами нужно, учитывая цели и финансовые возможности. Если вы хотите взять какой-либо товар на временное пользование, вам подойдёт оперативный вид. Если же вы планируете в дальнейшем оформить право собственности, остановите свой выбор на финансовом лизинге.

Вы можете найти дополнительную информацию по теме в разделе Кредитование.

Автор статьи

Руководитель отдела ВЭД, большой опыт работы логистом, ведения внешнеэкономической деятельности компании.

Написано статей

Бесплатная консультация по телефону:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Разница между финансовой (капитальной) и операционной арендой (со сравнительной таблицей)

Последнее обновление , Surbhi S

Аренда — это финансовое соглашение, в котором арендодатель (владелец актива) покупает актив и позволяет арендатору (пользователю актива) использовать актив в течение ограниченного периода времени. против периодических платежей, то есть арендной платы. Условия аренды прописаны в договоре аренды. Финансовая или капитальная аренда и операционная аренда — это два типа аренды. Финансовая аренда — это аренда, по которой риски и выгоды переходят к арендатору с передачей актива. В отличие от Операционная аренда , при которой риски и выгоды не передаются арендатору при передаче актива.

Таким образом, аренда является альтернативой выкупу актива за счет собственных или заемных средств. Одно из основных различий между финансовой и операционной арендой заключается в том, что первая не может быть расторгнута в течение периода первичной аренды, тогда как вторая может быть расторгнута арендатором.

Содержание: финансовая (капитальная) аренда по сравнению с операционной арендой

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Таблица сравнения

| Основа для сравнения | Финансовая аренда | Операционная аренда |

|---|---|---|

| Значение | Коммерческое соглашение, в котором арендодатель позволяет арендатору использовать актив в течение максимальной части его экономического срока службы за счет арендной платы, называется финансовой арендой. | Коммерческое соглашение, в котором арендодатель разрешает арендатору использовать актив на срок, меньший, чем экономический срок службы актива, за счет выплаты арендной платы, известно как операционная аренда. |

| Природа | Договор займа | Договор аренды |

| Срок аренды | Срок финансовой аренды более длительный по сравнению с операционной арендой. | Срок операционной аренды короткий. |

| Риск морального износа | Остается на арендаторе | Возлагается на арендодателя |

| Возможность передачи риска и выгод | От арендодателя к арендатору с передачей актива. | Не передается от арендодателя к арендатору при передаче актива. |

| Отмена аренды | Только при наступлении определенного указанного события. | Можно сделать |

| Налоговые льготы | Амортизация и финансовые расходы разрешены к вычету арендатору. | Арендная плата допускается как вычет для арендатора. |

| Расходы на ремонт и техническое обслуживание | несет арендатор. | Несет арендодатель. |

| Вариант покупки по выгодной цене | Аренда включает в себя опцион, по которому арендатор может приобрести оборудование по цене ниже справедливой рыночной стоимости. | Нет такой возможности по этому поводу |

Определение финансовой (капитальной) аренды

Соглашение, по которому арендодатель разрешает арендатору использовать конкретный актив на фиксированный срок, который охватывает большую часть экономической жизни актива, без передачи права собственности, но с передачей риска и выгод, известно как Финансы. Аренда.Он также известен как капитальная аренда.

Аренда.Он также известен как капитальная аренда.

При финансовой аренде право собственности на актив переходит к арендатору по истечении срока аренды. У арендатора есть возможность купить актив по номинальной стоимости, то есть по цене, которая меньше справедливой рыночной стоимости актива. Аренда возвращает полную выплату, то есть основную сумму (стоимость) плюс проценты по этому активу, в рамках одной аренды. Приведенная стоимость минимальных арендных платежей (MLP) на момент начала действия договора аренды больше или равна общей справедливой рыночной стоимости сданного в аренду актива.

Финансовая аренда не подлежит расторжению по своему характеру, то есть она может быть расторгнута только в том случае, если: арендодатель допускает или наступает какое-либо условное событие или арендатор заключает договор аренды с арендодателем в отношении того же актива. Однако, если арендатор расторгает договор аренды, любые убытки, понесенные арендодателем, будут нести арендатор.

Определение операционной аренды

Соглашение, по которому арендатору разрешается использовать актив с разрешения арендодателя, в течение ограниченного срока, который меньше экономического срока службы актива, без передачи права собственности, риска и вознаграждения, известно как операционная аренда. Операционная аренда больше похожа на договор аренды, и именно поэтому арендные платежи за использование актива относятся к расходам на аренду в Счете прибылей и убытков в бухгалтерских книгах Арендатора.

Операционная аренда больше похожа на договор аренды, и именно поэтому арендные платежи за использование актива относятся к расходам на аренду в Счете прибылей и убытков в бухгалтерских книгах Арендатора.

По окончании операционной аренды актив не передается арендатору, и он не имеет права купить актив по цене ниже справедливой рыночной стоимости актива. Арендованный актив передается арендодателю по истечении срока аренды. Нет никакой гарантии, что арендодатель получит полную выплату относительно стоимости и возврата актива, поскольку один и тот же актив снова и снова сдается арендодателем в аренду многим клиентам.Операционная аренда имеет расторгаемый характер, поэтому она может быть расторгнута любой из сторон.

Основные различия между финансовой (капитальной) и операционной арендой

Ниже приведены основные различия между финансовой (капитальной) арендой и операционной арендой:

- Договор аренды, по которому риски и выгоды передаются вместе с передачей актива, известен как финансовая аренда. Договор аренды, по которому риски и выгоды не передаются при передаче актива, известен как операционная аренда.

- Финансовая аренда — это своего рода кредитный договор, в котором арендодатель играет роль финансиста. В отличие от операционной аренды, которая аналогична договору аренды.

- Финансовая аренда предоставляется на длительный срок, так как покрывает максимальную часть срока службы актива. В отличие от операционной аренды, которая действует на более короткий срок.

- Операционная аренда более гибкая по сравнению с финансовой.

- При финансовой аренде право собственности на актив передается арендатору в конце срока аренды путем уплаты номинальной суммы, равной справедливой рыночной стоимости актива.И наоборот, в операционной аренде такой возможности нет.

- При финансовой аренде риск морального износа несет арендатор, в то время как в операционной аренде риск морального износа несет арендодатель.

- Любые расходы на ремонт и техническое обслуживание будет нести арендатор по договору финансовой аренды, но затраты на ремонт и техническое обслуживание будут нести арендодатель по договору операционной аренды.

Договор аренды, по которому риски и выгоды не передаются при передаче актива, известен как операционная аренда.

Договор аренды, по которому риски и выгоды не передаются при передаче актива, известен как операционная аренда.

Заключение

В настоящее время многие коммерческие предприятия заключают договор аренды, поскольку компания не должна напрямую нести расходы по финансированию актива.Таким образом, становятся популярными финансовая аренда и операционная аренда. Одним из лучших преимуществ этого договора аренды является то, что амортизационные отчисления и проценты по своей природе не облагаются налогом, и поэтому они допускаются как вычет. Аналогичным образом, арендная плата также подлежит вычету из налогооблагаемой базы в случае операционной аренды и, следовательно, допускается как вычет.

Виды лизинга — финансирование лизинга

Виды лизинга | Лизинговое финансирование | Финансовый менеджмент

BBA | BBA-BI | BBA-TT | BCIS | Примечания к руководству

Виды аренды: Аренда — это договор между владельцем актива (арендодатель) и пользователем актива (арендатор), в соответствии с которым арендодатель предоставляет арендатору право использовать активы в течение согласованного периода времени и взамен арендатор соглашается производить ряд периодических платежей (или сдавать арендную плату) арендодателю.

Типы аренды

Мы можем классифицировать договоры аренды несколькими способами, но некоторые из основных типов аренды следующие:

- Операционная аренда / Аренда с услугами / Аренда с обслуживанием

- Финансовая аренда

- Продажа с обратной арендой

- Прямая Аренда

- Кредитор

Операционная аренда / Аренда с обслуживанием / Аренда с обслуживанием:

Операционная аренда — это договор аренды на относительно короткий период времени.Срок этого типа аренды короче, чем экономический срок службы активов. Как правило, операционная аренда может быть расторгнута с надлежащим уведомлением, операционная аренда требует, чтобы арендодатель содержал и ремонтировал арендованное оборудование, а стоимость технического обслуживания включается в договор аренды. оплата.

Финансовая аренда / Капитальная аренда:

Финансовая аренда — это договор аренды на относительно длительный период времени. Арендатор обязан производить платежи до истечения срока действия договора аренды.Срок действия договора аренды приближается к сроку полезного использования актива. Другими словами, общих выплат за период аренды достаточно для амортизации первоначальной стоимости активов и обеспечения возврата арендодателю. Некоторые договоры финансовой аренды предусматривают возможность продления или обратной покупки в конце периода аренды. В договоре финансовой аренды арендодатель не предусматривает сервисное обслуживание.

Арендатор обязан производить платежи до истечения срока действия договора аренды.Срок действия договора аренды приближается к сроку полезного использования актива. Другими словами, общих выплат за период аренды достаточно для амортизации первоначальной стоимости активов и обеспечения возврата арендодателю. Некоторые договоры финансовой аренды предусматривают возможность продления или обратной покупки в конце периода аренды. В договоре финансовой аренды арендодатель не предусматривает сервисное обслуживание.

Продажа с обратной арендой:

Продажа с обратной арендой — это договор аренды, при котором актив продается и возвращается в долгосрочную аренду; следовательно, человек продолжает иметь возможность использовать актив, но больше не владеет им.В соответствии с соглашением о продаже с обратной арендой фирма продает актив другой стороне (потенциальному арендодателю), и эта сторона немедленно сдает его обратно в аренду фирме. В сделке арендодатель обычно платит цену, близкую к справедливой рыночной стоимости активов. Арендные платежи устанавливаются на уровне, при котором арендодателю будет возвращена полная покупная цена активов, а также обеспечена разумная норма прибыли.

Арендные платежи устанавливаются на уровне, при котором арендодателю будет возвращена полная покупная цена активов, а также обеспечена разумная норма прибыли.

Например, Страховые компании, финансовые компании, независимые лизинговые компании и т. Д.участвуют в качестве арендодателя в соглашениях о продаже с обратной арендой. Механизм обратной аренды полезен, когда компаниям необходимо отвязать денежные средства, вложенные в актив, для других инвестиций, но актив по-прежнему необходим для работы. Сделки с обратной арендой также могут предоставить продавцу дополнительные налоговые вычеты. Арендодатель выигрывает в том, что он будет получать стабильные платежи в течение определенного периода времени.

Прямая аренда:

Прямая аренда возникает, когда арендодатель владеет или приобретает активы, переданные в аренду данному арендатору.Другими словами, арендатор ранее не владел активами, которые он сдавал в аренду. Арендодателем может быть производитель активов, финансовое учреждение или профессиональный арендодатель.

Кредитное плечо Аренда / кредитор:

Кредитный договор — это договор аренды, который частично финансируется арендодателем через стороннее финансовое учреждение. При аренде с использованием заемных средств кредитная компания владеет правом собственности на арендованный актив, в то время как арендодатель заключает договор с арендатором и получает платеж.Затем платежи передаются кредитору.

Аренда с кредитным плечом особенно популярна при структурировании договоров аренды очень дорогих активов.

Другие примеры:

Тройная аренда нетто: Арендатор оплачивает все расходы, включая налоги на недвижимость, налоговое страхование и техническое обслуживание.

Играть в викторину

Какой из следующих договоров аренды с наименьшей вероятностью будет классифицироваться арендатором как операционная аренда?

Срок аренды составляет 5 лет, а экономический срок службы арендованного актива составляет 8 лет.

Право собственности на арендованный актив переходит к арендодателю в конце срока аренды.

Соглашение разрешает арендатору купить арендованный актив за один доллар в конце срока аренды.

Справедливая стоимость арендованного актива составляет 20 миллионов долларов, а приведенная стоимость арендных платежей составляет 13 миллионов долларов.

Продолжить >>

Какое из следующих утверждений характеризует операционную аренду?

Арендодатель учитывает выручку от амортизации и аренды.

Арендатор учитывает амортизацию и проценты.

Арендодатель передает право собственности в конце срока аренды.

Арендатор учитывает арендованный актив.

Продолжить >>

Каковы составляющие дебиторской задолженности по аренде для арендодателя, участвующего в аренде с прямым финансированием?

Минимальные арендные платежи плюс любые исполнительные расходы.

Минимальные арендные платежи плюс остаточная стоимость.

Минимальные арендные платежи за вычетом остаточной стоимости.

Минимальные арендные платежи за вычетом первоначальных прямых затрат.

Продолжить >>

Кто-то может выбрать автомобиль вместо лизинга, потому что:

Автомобиль можно перепродать позже, чтобы вернуть деньги.

Машину можно перепродать позже по более высокой цене.

Стоимость обслуживания арендованного автомобиля, как правило, выше.

Стоимость страховки арендованного автомобиля выше.

Продолжить >>

В договоре аренды стороной, которая на законных основаниях владеет активом, является арендатор

арендодатель

оператор

банкир

Продолжить >>

Играть снова!

Точно Вам также может понравиться;

Связанные сообщения

Финансирование долга Vs.Финансирование аренды

Статьи по теме

Баланс компании представляет собой моментальный снимок ее финансового состояния в определенный момент времени. Уровень и тип долга сильно влияют на баланс. Слишком большой долг увеличивает финансовые риски компании, но слишком большой капитал снижает прибыль владельца. Однако, помимо долгового финансирования, компании могут использовать лизинг для приобретения активов. В балансе отображаются только договоры аренды, отнесенные к категории «финансирование».

Уровень и тип долга сильно влияют на баланс. Слишком большой долг увеличивает финансовые риски компании, но слишком большой капитал снижает прибыль владельца. Однако, помимо долгового финансирования, компании могут использовать лизинг для приобретения активов. В балансе отображаются только договоры аренды, отнесенные к категории «финансирование».

Определение финансирования за счет долга

Финансирование за счет долга включает заем денег.Когда вы используете долговое финансирование для финансирования роста или операций, вы берете ссуды или аналогичные финансовые обязательства. В отличие от долевого финансирования, вы не отказываетесь от собственности в своей компании. Вы возвращаете основную сумму займа вместе с процентами, начисленными на основную сумму. Кредитное финансирование часто сопровождается оговорками о том, какой дополнительный долг может взять на себя ваша компания, насколько прибыльным оно должно оставаться и какой денежный поток должна генерировать ваша компания. Вы можете вычесть проценты по долгу из налогооблагаемого дохода вашей компании.

Вы можете вычесть проценты по долгу из налогооблагаемого дохода вашей компании.

Источники финансирования за счет долга

Финансирование за счет долга обеспечивает леверидж. Это позволяет вам использовать имеющиеся у вас средства в собственном капитале для достижения целей компании. Самый распространенный вид финансирования малого бизнеса — это банковский кредит. К ним относятся ссуды, гарантированные государством, кредитные линии и срочные ссуды. К дополнительным источникам долга относятся фирмы, финансирующие дебиторскую задолженность, которые предоставляют ссуды под дебиторскую задолженность вашей компании, и кредиторов оборудования, которые ссужают средства на оборудование и используют оборудование в качестве залога.Кредитное финансирование также включает ипотечные ссуды, которые вы используете для приобретения недвижимости.

Финансирование лизинга

Финансирование лизинга предполагает использование аренды для получения доступа к активу. Аренда — это соглашение, которое позволяет вашей компании использовать активы другой компании в течение определенного периода времени в обмен на оплату. Лизинговое финансирование может быть аналогично почти 100-процентному финансированию, поскольку ваша компания получает полный доступ к активам, как правило, без внесения депозита или авансовых денежных затрат.

Лизинговое финансирование может быть аналогично почти 100-процентному финансированию, поскольку ваша компания получает полный доступ к активам, как правило, без внесения депозита или авансовых денежных затрат.

Капитальная и операционная аренда

Аренда — это либо капитальная аренда, либо операционная аренда. Капитальная аренда — это в основном приобретение и финансирование, содержащиеся в одном. При капитальной аренде арендованный актив отображается в вашем балансе как актив, а аренда отображается как обязательство. Операционная аренда считается чистой арендной платой и поэтому не отображается в вашем балансе. В общем, если аренда по существу передает все риски и выгоды вашей компании и касается остаточной стоимости, учитывайте аренду как капитальную.

Аренда vs Финансы | Лучше взять в аренду или купить машину?

Стоимость владения автомобилем может быстро возрасти, и водители постоянно ищут способы снизить эти затраты. Для некоторых людей лизинг — это один из значительных способов снизить ежемесячные расходы на эксплуатацию автомобиля. Согласно Forbes, каждый четвертый человек делает выбор в пользу аренды автомобиля перед покупкой автомобиля?

Согласно Forbes, каждый четвертый человек делает выбор в пользу аренды автомобиля перед покупкой автомобиля?

Исследования показывают, что люди, сдающие в аренду, удовлетворены не меньше, чем те, кто финансирует покупку автомобиля. 66% людей, арендующих автомобиль, были очень довольны по сравнению с 69%, которые были очень довольны финансированием или покупкой автомобиля.

Когда вы арендуете автомобиль, вы заключаете договор с лизинговой компанией, которая дает вам право управлять транспортным средством по вашему выбору. Лизинг похож на долгосрочную аренду. Ваши платежи не увеличивают капитал, как автокредит и платежи.

При аренде вы по-прежнему можете обсуждать условия сделки, такие как продолжительность аренды, размер ежемесячного платежа, процентная ставка, количество километров, которые вы можете проехать в течение срока аренды (известное как износ) и цена выкупа (остаточная стоимость) по окончании аренды — в том случае, если вы решите купить автомобиль.

причин, по которым лизинг является хорошим вариантом

- Вы хотите водить новый автомобиль: Лизинг делает управление новым автомобилем более доступным. Более низкие ежемесячные платежи позволяют водителям управлять автомобилем, на котором они, возможно, не смогут управлять, если им придется покупать или финансировать его.

- Вам нравится получать новый автомобиль каждые пару лет: Если вам нравится водить автомобиль с новейшими функциями и технологиями, лизинг — отличный способ получать новый автомобиль каждые 2–4 года.

- Вы хотите снизить ежемесячные платежи: Многим людям необходимо следить за своей прибылью и минимизировать ежемесячные расходы. Лизинг позволяет людям управлять новым автомобилем за меньшую плату, чем финансирование нового автомобиля.

- Вы не получите много километров на машине: Если вы не много водите, вам не нужно беспокоиться об ограничении километров при аренде.

Начать лизинг активов — Финансы | Динамика 365

- 16 минут на чтение

В этой статье

В этом разделе описывается возможность аренды актива и пошаговые инструкции по созданию аренды актива и просмотру информации для этих договоров аренды.В теме также определяется терминология, используемая в пользовательском интерфейсе и документации. Аренда активов — это расширенная возможность для управления, отслеживания и автоматизации финансовых транзакций с арендованными активами в Microsoft Dynamics 365 Finance. Аренда активов соответствует международным стандартам бухгалтерского учета (IFRS 16) и US GAAP (ASC 842). Аренда активов собирает и обрабатывает информацию об аренде и помогает создавать записи в журнале на протяжении всего жизненного цикла аренды, от первоначального признания и ежемесячных записей в журнале до обесценения и прекращения аренды.Аренда активов легко интегрируется с другими компонентами Dynamics 365 Finance, включая основные средства, кредиторскую задолженность и главную книгу.

Для получения дополнительной информации о стандартах бухгалтерского учета см. Стандартную документацию по МСФО (IFRS) 16 и US GAAP ASC 842.

Элементы лизинга активов

На следующей диаграмме показаны основные элементы бизнес-процесса аренды.

Арендованный актив состоит из следующих основных компонентов:

Договор аренды — Арендодатель владеет активом и соглашается с арендатором сдать актив в аренду на определенный период в обмен на периодические арендные платежи.В дополнение к юридическому договору между арендодателем и арендатором договор аренды фиксирует управленческие решения, такие как вероятность исполнения опциона на продление и передачу права собственности.

Расчет и классификация аренды в соответствии со стандартом бухгалтерского учета — Расчет и классификация аренды определяют стандарт бухгалтерского учета, который будет применяться при первоначальной и последующей оценке, а также тест классификации, который определяет, каким будет тип аренды.Аренда может быть финансовой, операционной, краткосрочной или арендой с низкой стоимостью. Система также рассчитывает приведенную стоимость будущих минимальных арендных платежей для целей оценки и классификации.

Сделки по аренде — Аренда активов поддерживает первоначальное признание актива в форме права пользования для договоров аренды в балансе, а также последующую оценку либо для балансовой аренды, либо для внебалансовой аренды. Операция первоначального признания измеряет приведенную стоимость будущих минимальных арендных платежей.Эти данные используются для определения стоимости первоначального актива в форме права пользования и обязательства по аренде, которые влияют на баланс организации. Последующая оценка ежемесячных операций по аренде включает накопление процентов на обязательство по аренде, что увеличивает обязательство по аренде. Он также измеряет начисление арендных платежей, которые уменьшают размер обязательства по аренде, и которые впоследствии будут выплачены арендодателю. Оценка также включает амортизацию актива в форме права пользования.

Для забалансовых договоров аренды система рассчитывает прямые расходы по аренде в зависимости от того, что меньше: экономического срока службы актива или срока аренды. Корректировки по аренде позволяют оценить модификации договора, такие как продление или расширение аренды, а также операцию по обесценению, в которой актив в форме права пользования используется для покрытия невозмещаемых затрат.

Asset leasing интегрируется с главной бухгалтерской книгой, чтобы гарантировать, что все проводки по аренде обновят ваш план счетов. Лизинг активов интегрируется с модулем «Счета к оплате», чтобы отслеживать счета-фактуры арендодателя в модуле «Счета к оплате» и принимать оттуда будущие платежи.Интеграция с основными средствами позволяет отслеживать аренду в реестре основных средств и проводить операции с активами в форме права пользования, включая первоначальное признание, амортизацию и обесценение актива, из основных средств.

Компоненты лизинга активов

Asset leasing отображает информацию об аренде, графики платежей, даты начала и окончания, а также частоту платежей. Он также автоматизирует расчеты приведенной стоимости, ежемесячных арендных платежей, процентов и амортизации по аренде.Система выполняет тесты классификации аренды в зависимости от конфигурации. Система также создает и разносит соответствующие транзакции аренды, которые основаны на структуре, определенной в соответствии со стандартом бухгалтерского учета, которому вы следуете.

На следующей диаграмме показаны арендная книга, аренда, рассчитанный график платежей, тесты классификации для договоров аренды и арендных книг, а также соответствующие бухгалтерские операции.

Арендная книга — Арендная книга включает всю информацию о договоре аренды, такую как условия аренды, справедливая стоимость и арендные платежи.Он также включает стандарт бухгалтерского учета, которому вы следуете, тип аренды и пороговые значения, которые учитываются при тестировании классификации аренды. Книга аренды также содержит проводки по аренде, разнесенные в главную книгу.

Аренда — Аренда содержит информацию об аренде актива, которая представляет собой основу аренды актива, источником информации об аренде является договор аренды и управленческое решение, которые принимаются вне Dynamics 365 Finance.Справедливая стоимость актива — это цена, которая была бы уплачена за актив в сделке на дату оценки. Это значение может зависеть от типа актива, рыночных условий и других критериев, которые могут быть приняты во внимание при оценке. Справедливая стоимость актива будет учитываться в уравнении теста классификации.

Срок полезного использования актива — Представляет собой оставшиеся периоды полезного использования актива с даты начала аренды. Срок полезного использования актива будет учитываться в уравнении классификационного теста.Он отличается от срока полезного использования, определенного в разделе «Основные средства».

Ставка привлечения дополнительных заемных средств — это процентная ставка, которая будет использоваться для расчета приведенной стоимости. Система будет использовать неявную ставку, если она определена в данных об аренде, для расчета приведенной стоимости арендных платежей. Если неявная ставка не определена, система будет использовать ставку дополнительного заимствования.

Вид аннуитета — это арендный платеж, подлежащий уплате либо в начале периода платежа, либо в конце периода.Это может быть предоплата или аннуитет, подлежащий выплате (в начале периода арендных платежей), или обычный аннуитет (в конце периода арендных платежей).

Первый месяц будет считаться нулевым периодом для предоплаты; первый месяц будет считаться периодом для просрочки платежей.

Интервал начисления процентов — представляет количество периодов, на которые начисляются проценты в год. Это может быть ежемесячно (12 периодов в год), ежеквартально (4 периода в год), раз в полгода (2 периода в год) или ежегодно (1 период в год).Количество периодов будет учитываться при расчете текущей стоимости.

Дата начала работ — это дата, когда арендодатель делает актив доступным для использования арендатором. Все расчеты по аренде и операции будут основываться на дате начала аренды. Дата начала должна быть в начале периода (первое число месяца), чтобы обеспечить точность последующих расчетов. Вы можете использовать поле Дата подписания контракта , чтобы ввести фактическую дату подписания контракта.

Срок аренды — Продолжительность периода аренды в месяцах.

Примечание

Определение срока аренды основано на количестве периодов или интервалов в строках графика платежей. Определенное количество интервалов будет преобразовано в месяцы.

Строка графика платежей — фиксирует арендные платежи за период. Он также указывает, будет ли период продления быть использован и включен в первоначальную оценку актива в форме права пользования и обязательства по аренде.Вы можете определить дату начала платежей по аренде и интервалы между периодами, которые представляют продолжительность аренды, которая может составлять дни, месяцы или годы.

Частота платежей — указывает, будет ли выплата ежемесячно, ежеквартально, раз в полгода или год. Дата окончания рассчитывается автоматически на основе даты начала и количества введенных периодов.

График платежей — это расчетная приведенная стоимость, основанная на продолжительности периода, покрываемого арендными платежами, сумме платежей, периодах начисления сложных процентов и типе аннуитета.

Периоды — это периоды аренды, которые отражают сложный внутренний и тип аннуитета. Интервал начисления процентов определяет, как будут делиться периоды. Вы можете установить следующие интервалы начисления процентов:

- Ежемесячно, 12 периодов в год

- Ежеквартально, 4 периода в год

- Раз в полгода, 2 периода в год

- Ежегодно, 1 период в год

Первый период начнется с нулевого периода, если тип аннуитета — аннуитетный.В противном случае первый период начнется с единицы, если тип аннуитета — просроченная задолженность.

- Месяцы — Указывает количество календарных месяцев в течение срока аренды. Сумма платежа — это сумма, подлежащая оплате, как определено в частоте платежей. Рассчитанная приведенная стоимость — это арендный платеж на основе приведенной стоимости за период, интервалы начисления сложных процентов и ставка привлечения дополнительных заемных средств.

Примечание

Текущая стоимость рассчитывается на основе уравнения дисконтированных денежных потоков.

Книги — это предварительно настроенная настройка, которая будет связана с каждой арендой. В книге определены применяемые стандарты бухгалтерского учета, типы аренды и пороговые значения, которые используются в качестве основы для классификационных тестов. Классификационные тесты используются для автоматического определения типа аренды.

Основы бухгалтерского учета — Здесь показан выбранный стандарт бухгалтерского учета, либо IFRS 16, либо ASC 842, который вы поддерживаете. Стандарт бухгалтерского учета указывается в книге, связанной с арендой.Стандарт бухгалтерского учета определяет счета главной книги, указанные в профиле разноски.

Типы аренды Указывает, какой из двух типов аренды будет использоваться: финансовая аренда или операционная аренда. По договору финансовой аренды риски и выгоды, связанные с арендованным активом, передаются арендатору. По условиям операционной аренды риски и выгоды, связанные с арендованным активом, остаются за арендодателем. Третий вариант — автоматическая идентификация типа аренды, финансовой или операционной, на основе определенных пороговых значений в книге.Эта автоматическая идентификация выполняется во время теста реклассификации аренды.

Пороговые значения — используется в тестах классификации аренды, чтобы определить, классифицируется ли актив как один из следующих:

Срок аренды — Это процент от срока полезного использования, который будет использоваться при проверке классификации. Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический, и если срок аренды в течение срока полезного использования актива больше или равен проценту, определенному здесь.

Приведенная стоимость — Это процент от справедливой стоимости актива, который будет использоваться при проверке классификации. Система классифицирует аренду как финансовую, если тип аренды установлен на автоматический и если приведенная стоимость будущих арендных платежей по сравнению со справедливой стоимостью актива больше или равна проценту, определенному здесь.

Краткосрочная аренда — Если срок аренды меньше или равен установленной стоимости, аренда будет классифицироваться как краткосрочная аренда.

Низкая стоимость — Если справедливая стоимость актива меньше или равна определенной стоимости, аренда будет классифицироваться как аренда с низкой стоимостью.

Классификация аренды и операции Классификация аренды — это автоматизированный процесс для классификации аренды на основе определенных пороговых значений в бухгалтерских книгах, помимо других критериев проверки классификации, чтобы определить, является ли аренда финансовой, операционной, краткосрочной или низкой. стоимость аренды.Это также используется для определения того, соблюдается ли процесс отсроченной аренды.

Классификационные тесты включают передачу права собственности, вариант покупки, срок аренды, приведенную стоимость и уникальный актив. На следующей диаграмме показаны тесты классификации аренды.

Каждый тип аренды по-разному учитывает разные операции по аренде. Операции включают первоначальное признание, процентные расходы, платежи по аренде и амортизацию по аренде, и они основаны на стандартах бухгалтерского учета, которым вы следуете (IFRS 16 или ASC 842).Счета главной книги определяются в профиле разноски аренды для каждого типа транзакции и системы учета.

Сделки по лизингу активов

Первоначальное признание

При первоначальном признании арендованного актива используется рассчитанная приведенная стоимость, чтобы ее можно было отразить в балансе. Учетная запись для этого создается автоматически. Эта операция дебетует счет актива в форме права пользования и кредитует счет обязательств по операционной аренде следующим образом.Если с арендой связаны основные средства, запись при первоначальном признании будет отражена как приобретение основных средств. В этом сценарии необходимо определить профиль разноски основных средств для проводки на счет актива права пользования.

Примечание

Операционная аренда поддерживается только US GAAP ASC 842.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по US GAAP | Актив в форме права пользования | Обязательство по операционной аренде |

| Финансовая аренда по МСФО и ОПБУ США | Актив в форме права пользования | Обязательство по операционной аренде |

Амортизация обязательства по аренде (процентные расходы)

Проценты по аренде признаются путем начисления процентов по начальному сальдо по аренде, арендной плате за период, процентной ставке по займу и сложным интервальным периодам в год.Сумма процентов увеличивает счет обязательств по операционной аренде за счет его зачисления, что будет отражено в балансе организации. Операция также включает дебетовую проводку по счету процентных расходов, который отражается в отчете о прибылях и убытках по финансовой аренде, и по счету расходов по аренде по операционной аренде.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись обязательства по операционной аренде согласно ОПБУ США ASC 842 | Процентные расходы | Обязательство по операционной аренде |

| Запись обязательства по финансовой аренде в соответствии с МСФО и ОПБУ США | Процентные расходы | Обязательство по финансовой аренде |

Начисленная арендная плата

Начисленный арендный платеж признается как будущий арендный платеж, который должен быть обработан как платежная операция из банка или денежных счетов.Причитающаяся арендная плата уменьшает обязательство по аренде за счет дебетования счета обязательств по аренде в зависимости от того, определена ли вспомогательная книга поставщика в случае арендодателя как поставщик, или проводки кредитной стороны на счет бухгалтерской книги к оплате, тогда платеж будет выполнен против любого из поставщиков или векселя к оплате.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по US GAAP | Обязательство по операционной аренде | Обязательства кредитора (вспомогательная книга) / Векселя к оплате |

| Финансовая аренда по МСФО и ОПБУ США | Обязательство по финансовой аренде | Обязательства кредитора (вспомогательная книга) / Векселя к оплате |

Амортизация активов

Актив в форме права пользования амортизируется в зависимости от того, что меньше — срока полезного использования актива или срока аренды.Метод расчета амортизации для US GAAP (ASC 842) основан на разнице между расходом по прямолинейной аренде и суммой процентов. Проценты по финансовой аренде рассчитываются стандартным линейным методом. Амортизация по аренде влияет на отчет о прибылях и убытках за счет дебета процентных расходов. На баланс влияет кредитование счета накопленных активов в форме права пользования для финансовой аренды. В случае операционной аренды амортизация кредитуется на счет расходов по аренде.Если аренда связана с основным средством, операции по амортизации будут выполняться только из модуля основных средств.

| Тип | Дебет | Кредит |

|---|---|---|

| Операционная аренда по US GAAP | Расходы по аренде | Накопленная амортизация актива в форме права пользования |

| Финансовая аренда по МСФО и ОПБУ США | Амортизация актива в форме права пользования | Накопленная амортизация актива в форме права пользования |

Краткосрочная аренда

Краткосрочная аренда признается как расход, который повлияет на отчет о прибылях и убытках организации.Сгенерированный причитающийся арендный платеж дебетует счет расходов по аренде и кредитует векселя к оплате или счет вспомогательной книги поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись по краткосрочной аренде согласно МСФО и ОПБУ США | Расходы по аренде | Обязательства кредитора (вспомогательная книга) / Векселя к оплате |

Малоценная аренда

Аренда с низкой стоимостью признается как расход, который повлияет на отчет о прибылях и убытках вашей организации.Сгенерированный причитающийся арендный платеж будет дебетовать расходы по аренде и кредитовать векселя к оплате или вспомогательную книгу поставщика.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись по аренде с низкой стоимостью согласно МСФО и ОПБУ США | Расходы по аренде | Обязательства кредитора (вспомогательная книга) / Векселя к оплате |

Индекс переоценки

Это счет лизинга активов для переменных арендных платежей, измеряемых индексной ставкой.Изменения арендных платежей, вызванные колебаниями процентных ставок, представляют собой корректировку по аренде в соответствии с МСФО (IFRS) 16. Обязательства по аренде и активы в форме права пользования будут корректироваться с учетом новых платежей.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись о переоценке индекса по МСФО в случае увеличения | Актив в форме права пользования | Обязательство по операционной аренде |

| Запись о переоценке индекса по МСФО в случае снижения | Обязательство по операционной аренде | Актив в форме права пользования |

Когда платежи изменяются из-за изменения процентной ставки, изменятся только переменные платежи, если только не произойдет дополнительных изменений денежных потоков, таких как изменение условий аренды, связанных с процентными ставками согласно US GAAP ASC 842.

Арендная корректировка

Аренда активов позволяет корректировать условия аренды в случае изменения условий аренды, продления срока аренды или при наличии дополнительных обстоятельств, при которых договор аренды требует корректировки. Корректировки по аренде проводятся для увеличения или уменьшения актива в форме права пользования и обязательства по аренде. В процессе корректировки переносятся конечные сальдо амортизации обязательств и сальдо активов на дату корректировки. Когда аренда связана с основными средствами, корректировка права пользования будет разнесена с использованием идентификатора, назначенного в разделе Основные средства.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись о корректировке арендной платы по МСФО и ОПБУ США в случае увеличения | Актив в форме права пользования | Обязательство по операционной аренде |

| Запись о корректировке арендной платы по МСФО и ОПБУ США в случае уменьшения | Обязательство по операционной аренде | Актив в форме права пользования |

Обесценение аренды

Это представляет собой уменьшение переносимого остатка актива в форме права пользования.Определите сумму обесценения, дату операции и оставшиеся периоды. Оставшийся актив в форме права пользования будет амортизироваться линейным методом. Логика обесценения аренды учитывает переходящую стоимость активов, которая существует в графике амортизации основных средств.

| Тип | Дебет | Кредит |

|---|---|---|

| Запись об обесценении по МСФО и ОПБУ США | Расходы на обесценение | Актив в форме права пользования |

Примечание

Если аренда связана с основным средством, обесценение аренды должно проводиться из основных средств, поскольку амортизация основных средств запускается из модуля основных средств.

Бивалютная Проводки по аренде могут проводиться в валюте, отличной от валюты учета и отчетности. Курс обмена валюты определяется в Главной книге на дату начала. Вы можете изменить обменные курсы, установив в поле Фиксированная ставка значение Да при создании договора аренды.