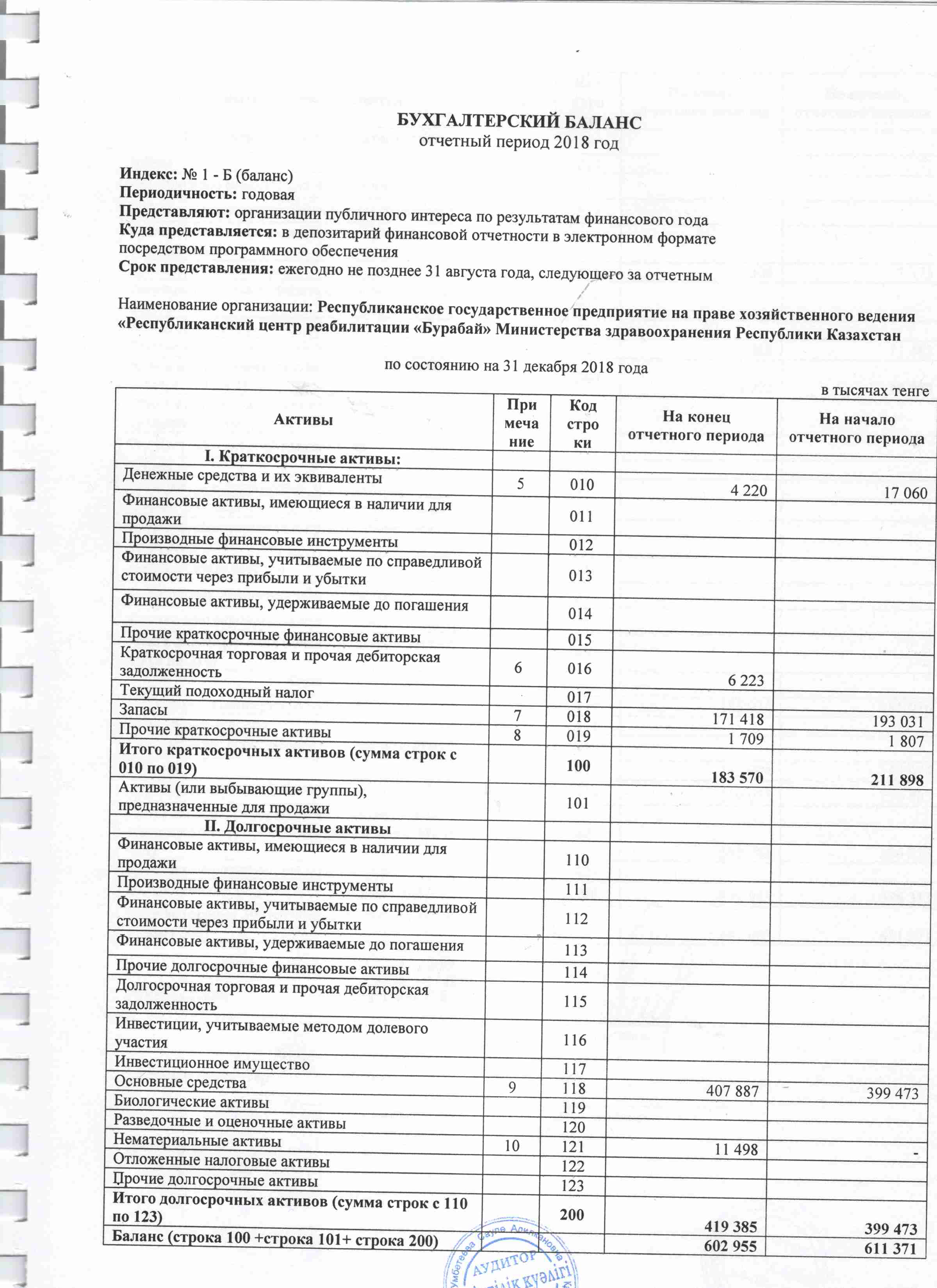

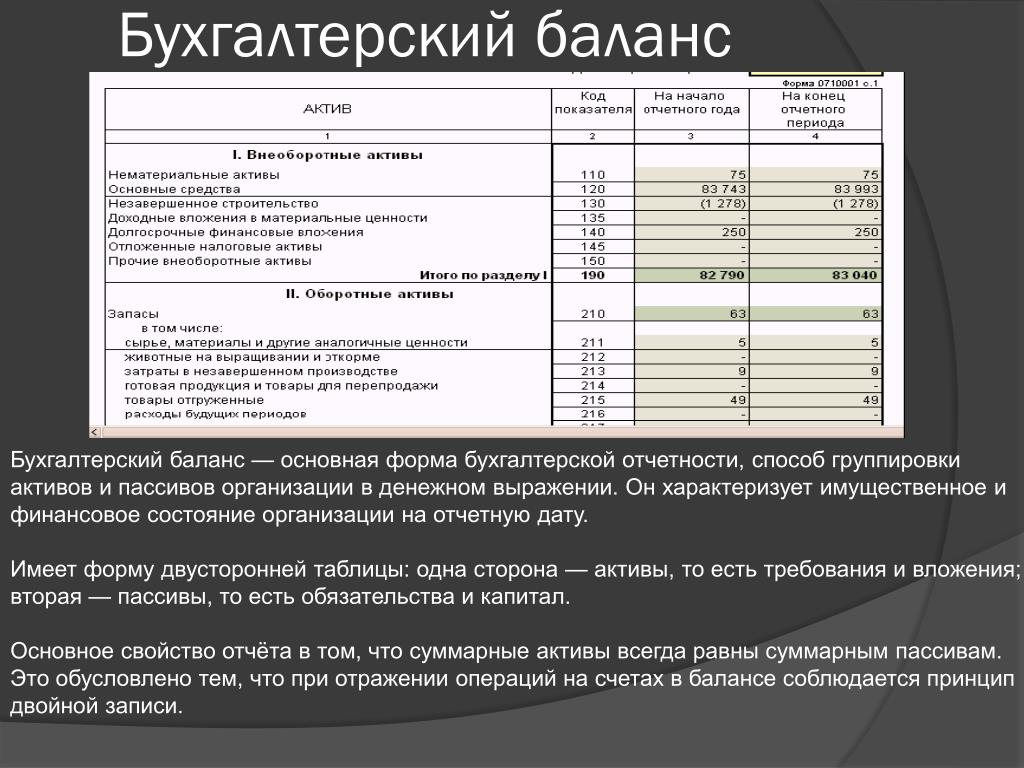

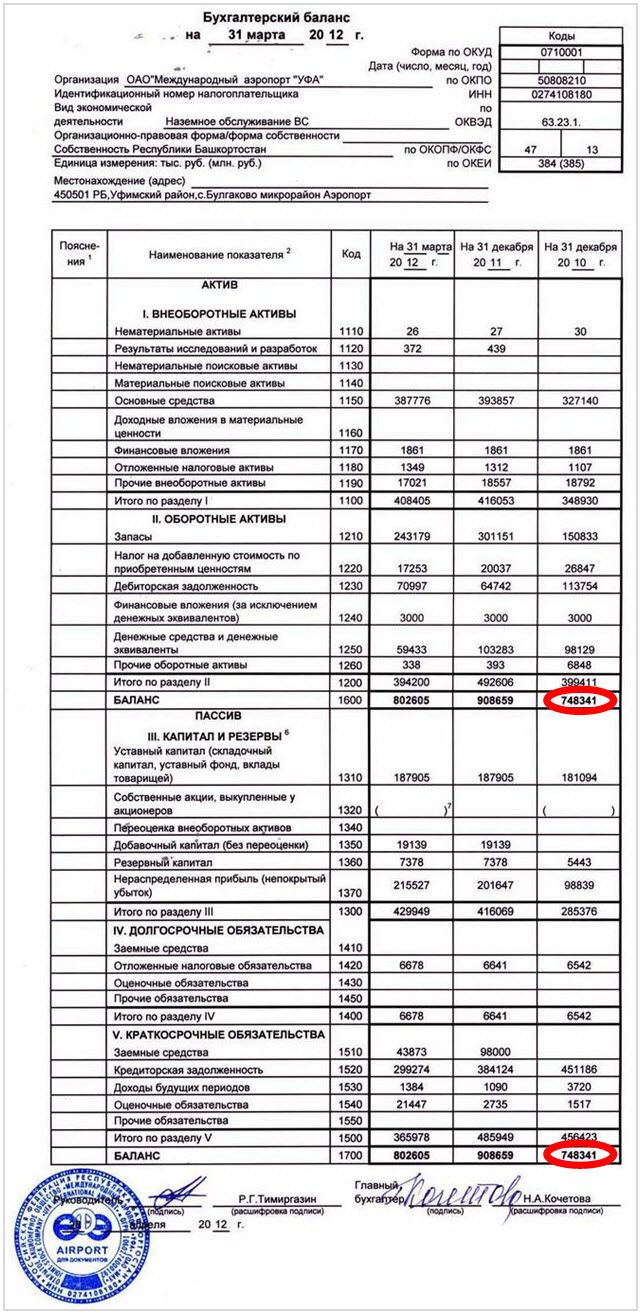

Бухгалтерский баланс — это… Что такое Бухгалтерский баланс?

Бухгалтерский бала́нс (фр. balance, буквально — весы, от лат. bilanx — имеющий две весовые чаши) — одна из трёх основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[1]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[2]. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату[3].

Баланс состоит из трех частей: активов, обязательств и капитала[1]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[4], хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала.

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени.

Балансоведение

Балансоведение — наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием[9].

Основу балансоведения составляет принцип равенства двух частей баланса, а также методов регистрации и классификации. Общее в подходах всех школ заключается в единстве целей и задач, где цель учёта определялась как определение всех составляющих имущества организации, включаемых в баланс и постатейной оценке статей баланса. Во второй половине XIX века происходило зарождение балансоведения как науки, тогда были сформированы различные учётные школы, которые имели свои подходы к изучению баланса:

- итальянская школа — логисмографический и статмографичский подход,

- немецкая школа — камеральный подход,

- французская школа — математический подход,

- Англо-американская школа — прагматический подход[9].

Следует отметить, что термин «баланс» в XIX веке был многозначен. Выделяется три наиболее распространенные трактовки его значения:

В настоящее время последняя трактовка преобладает, хотя ещё в XIX веке подобной однозначности не было[9].

История

Бухгалтерский баланс банка, 1906 годБаланс — старейший вид обобщения данных о финансово-экономической жизни компаний[8]. Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного [10]. Первые теоретические сведения о нём были получены только в 1494 году, когда вышла в свет работа Луки Пачоли «Трактат о счетах и записях», содержавшая первое описание не только баланса, но и бухгалтерии в целом[11].

Баланс, который был описан Лукой Пачоли, представлял собой структурированный документ, состоящий из двух сегментов — актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Значения самих понятий «дебет» и «кредит» не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона[11].

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса [13].

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. В середине 80-х годов XIX века они написали работу «Общие руководящие начала счетоведения», сделав выводы, что в активе баланса, наряду с действительными активами, есть и активы фиктивные. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные[11].

Именно тогда возникла идея заменить слова «актив» и «пассив» словами «дебет» и «кредит». В газетах начали появляться балансы акционерных обществ с заголовками «дебет и кредит». Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей

Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

- Перенос убытков из активов в раздел капитала с обратным знаком.

- Перенос кредиторской задолженности на левую сторону с обратным знаком.

- Переименование заголовков сторон: совокупность статей на левой стороне баланса Шер назвал «имущество» (которое состоит из имущественного актива и имущественного пассива). Правую сторону баланса он называл словом «Капитал»[11].

Теория двух рядов счетов (так называется теория Шера), пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта[12][13].

В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе. Точка зрения Бахчисарайцева нашла поддержку в России и за рубежом. К 1930 году в России балансовая теория стала общепринятой, а теория двух рядов счетов не использовалась. Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее[11].

Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах. В итоге появились хорошо структурированная и достаточно унифицированная отчетность, которая строилась исходя из интересов различных пользователей отчетности, в том числе и менеджеров Сейчас баланс, составленный по МСФО, состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Причём убытки находятся не в активах, а в капитале[11][14].

Сейчас баланс, составленный по МСФО, состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Причём убытки находятся не в активах, а в капитале[11][14].

Виды бухгалтерских балансов

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления[15].

- По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам[16].

- Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

- По периодичности:

- Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения[17].

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[18].

- Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинcтво стандартов не запрещают предоставлять промежуточный баланс в полном объёме[20].

- Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году

- Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства[8].

- Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращения деятельности как юридического лица[21].

- По степени готовности:

- Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[19].

- По уровню консолидации:

- Единый бухгалтерский баланс отражает деятельность одной компании[8].

- Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

- Разделительный баланс составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.- По признаку источника составления:

- Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

- Книжный баланс строится по данным бухгалтерского учёта без проверки книжных записей путем инвентаризации[8].

- По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто[8].

- По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании[21][22][п 1].

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационного баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения[21][22]. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов[9].

| Активы | Пассивы | ||

|---|---|---|---|

| Денежные средства | 0 | Капитал | 0 |

| Обязательства | 0 | ||

| Всего | 0 | Всего | 0 |

Таким образом промежуточный ликвидационный баланс содержит:

- сведения о составе активов и пассивов компании,

- стоимость его имущества,

- сведения об актуальной дебиторской и кредиторской задолженностях[21].

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации[21]. Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю)[21][22].

Составление бухгалтерского баланса

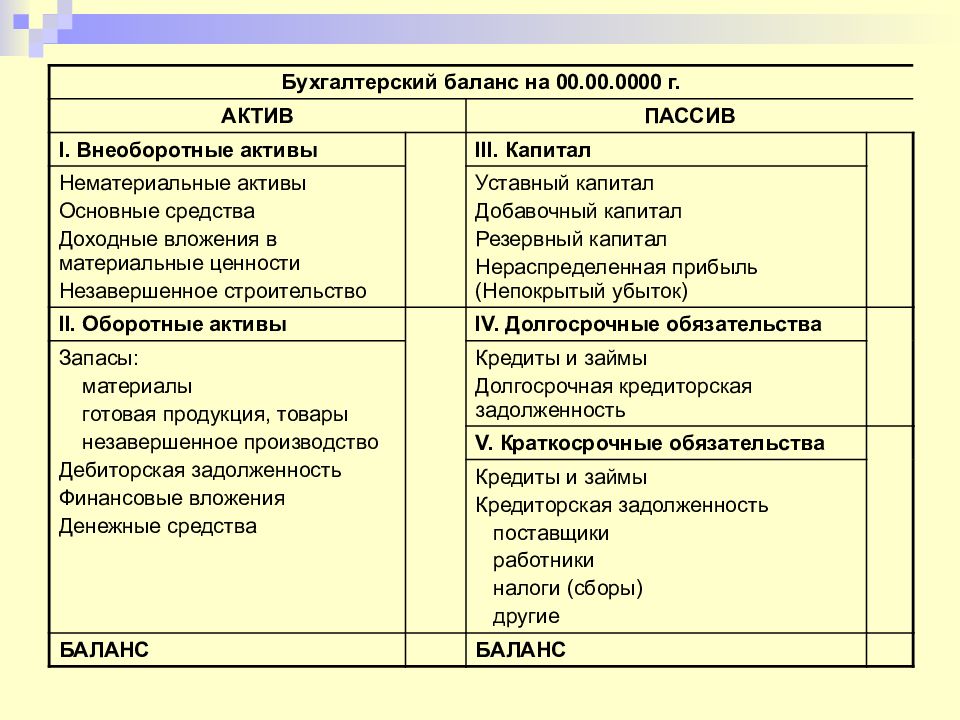

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

- активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем.

- обязательства — существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления её хозяйственной деятельности и расчёты по которой могут привести к оттоку активов.

- капитал — вложения собственников и прибыль, накопленная за всё время деятельности организации[23].

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца, квартала, года). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции).

В бухгалтерском учёте, как и в физике, существует «закон сохранения» — ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве[24]. Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве[24]. Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы = Пассивы

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

- Актив отвечает на вопрос: чем являются средства[2]?

- Пассив отвечает на вопрос: кто вложил эти средства[2][8]?

Итоговую сумму актива (пассива) баланса называют «валютой баланса» или «цифрой баланса»[24].

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций[8]. Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух счетах, обеспечивая общий баланс)[8][25].

Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций[8]. Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух счетах, обеспечивая общий баланс)[8][25].

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности.

Cтатьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляется в отчетности отдельно. Статьи, которые содержат несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно[26].

Правильное составление бухгалтерского баланса предполагает:

- Полный охват показателей и результатов деятельности компании.

- Надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса

- Правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат[27].

В России форма бухгалтерского баланса и порядок его составления юридическими лицами (кроме кредитных и бюджетных организаций) регламентируются ПБУ 4/99 «Бухгалтерская отчетность организаций»[28]. Форма действующего на Украине бухгалтерского баланса всех юридических лиц (кроме кредитных и бюджетных организаций) и порядок его заполнения регулируются Национальным положением (стандартом) бухгалтерского учёта № 2 «Баланс»[29]. Порядок составления бухгалтерского баланса банками регулируется «Положением про организацию бухгалтерского учёта и отчётности в банках Украины», выданным Национальным банком Украины[30] и «Положением Банка России от 26. 03.2007 № 302-П „О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации“», выданным Центральным банком Российской Федерации[31][п 2].

03.2007 № 302-П „О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации“», выданным Центральным банком Российской Федерации[31][п 2].

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные[32]. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные[28][29]. Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[33][п 3].

Форма бухгалтерского баланса

Содержательная часть бухгалтерского баланса определяется его строением и структурой.

МСФО

| Статья | 31 марта 2011 | 31 марта 2010 | 31 марта 2009 |

|---|---|---|---|

| Актив | |||

| Текущие активы | |||

| Деньги и денежные эквиваленты | 25,105,000 | 19,967,000 | 24,748,000 |

| Запасы | 15,737,000 | 15,222,000 | 14,776,000 |

| Другие оборотные активы | 6,243,000 | 5,472,000 | 6,404,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего текущие активы | 142,734,000 | 139,914,000 | 114,396,000 |

| Долгосрочные активы | |||

| Долгосрочные инвестиции | 132,933,000 | 105,241,000 | 97,746,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего долгосрочные активы | 217,041,000 | 184,886,000 | 179,844,000 |

| Всего активов | 359,775,000 | 324,800,000 | 294,240,000 |

| Пассив | |||

| Текущие обязательства | |||

| Кредиторская задолженность | 40,892,000 | 41,159,000 | 29,274,000 |

| Всего текущие обязательства | 130,200,000 | 114,364,000 | 107,212,000 |

| Долгострочная задолженность | 77,814,000 | 75,079,000 | 63,799,000 |

| Доля меньшинства | 7,090,000 | 6,108,000 | 5,462,000 |

| Всего обязательств | 228,018,000 | 207,822,000 | 186,912,000 |

| Капитал | |||

| Нераспределенная прибыль | 142,805,000 | 123,808,000 | 116,752,000 |

| Казначейские акции | (15,219,000) | (13,489,000) | (12,766,000) |

| Всего капитала | 124,667,000 | 110,870,000 | 101,865,000 |

| Всего пассивов | 359,775,000 | 324,800,000 | 294,240,000 |

Представление бухгалтерского баланса в соответствии с международными стандартами финансовой отчетности регламентируется МСФО 1 «Представление финансовой отчетности»[35]. Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера[33][п 5]. В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся[32][п 6].

Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера[33][п 5]. В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся[32][п 6].

Существенные статьи должны представляется в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей[36]. IAS 1 требует отображать на балансе отдельно оборотные активы/краткосрочные обязательства и внеоборотные активы/долгосрочные обязательства[35][37].

К статьям, подлежащим обязательному отражению в балансе, относятся[п 7]:

- основные средства,

- инвестиционная недвижимость,

- нематериальные активы,

- финансовые активы,

- инвестиции,

- биологические активы[38],

- запасы,

- торговая и прочая дебиторская (и кредиторская) задолженность,

- денежные средства и их эквиваленты,

- активы и обязательства, предназначенные для продажи[39],

- оценочные и финансовые обязательства,

- обязательства и активы по налоговым платежам (текущие и отложенные)[40],

- капитал и резервы, доля меньшинства[33][37][41][42].

Дополнительные линейные статьи, должны представляться в балансе тогда, когда такое представление необходимо для достоверного представления финансового положения компании[26]. Решение в отношении того, должны ли дополнительные статьи быть представлены отдельно, должно основываться на оценке:

- содержания и ликвидности активов,

- функции активов внутри компании,

- размера, содержания и сроков обязательств[37][43].

US GAAP

В США порядок составления отчетности регламентируется GAAP и документами, выданными Комиссией по ценным бумагам и биржам, которая устанавливает дополнительное требование на предоставление сравнительных данных за три отчётных периода[33].

Статьи баланса в соответствии с US GAAP схожи с IAS, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[33].

| МСФО[35] | US GAAP | UK GAAP | |

|---|---|---|---|

| Стандарт | МСФО 1 «Представление финансовой отчетности» |

|

|

| Состав отчета | Двухгодичная балансовая отчетность. | Аналогично МСФО, кроме того, что данные должны быть представлены за трехлетний период, исходя из требований SEC. | Аналогично МСФО. |

| Структура баланса | Не предписывает специфического формата, однако некоторые пункты должны быть обязательно представлены в балансе. | Аналогично МСФО, статьи в балансе располагаются в порядке снижения ликвидности. | Закон о компаниях определяет различные форматы отчетности. Статьи баланса аналогично МСФО, кроме акционерного капитала. |

2, 3A;

2, 3A;Россия

В России коммерческие, бюджетные и страховые организации, кредитные организации и банки, негосударственные пенсионные фонды имеют различные формы отчёта, их формы и порядок заполнения утверждаются Министерством финансов Российской Федерации (Центральным банком для кредитных организации и банков). При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчетность организации» (ПБУ 4/99)[45].

При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчетность организации» (ПБУ 4/99)[45].

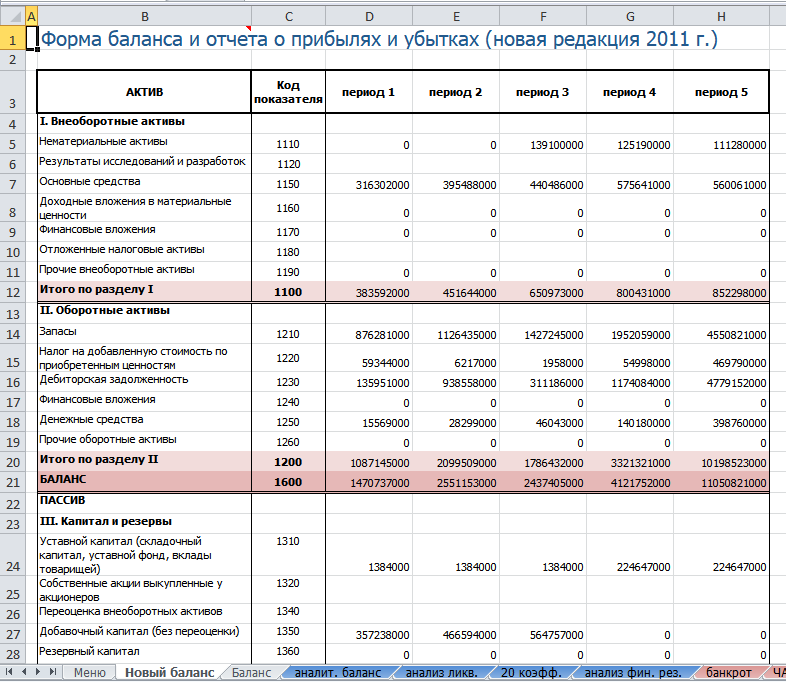

- Форма бухгалтерского баланса коммерческих организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчётности организаций»[46]. С 2011 года форма российского бухгалтерского баланса коммерческих организаций была изменена и теперь включает в себя данные на конец трёх лет, также были изменены и сами статьи баланса[47].

- Форма бухгалтерского баланса бюджетных организаций регламентируется Приказом Министерства финансов Российской Федерации «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» от 28 декабря 2010 года № 191н[48]

- Форма бухгалтерского баланса страховых организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (вместе с «Указаниями об объёме форм бухгалтерской отчетности страховых организаций», «Указаниями о порядке составления и представления бухгалтерской отчетности страховых организаций», «Инструкцией об объёме форм отчетности, представляемой в порядке надзора, порядке её составления и представления») от 11. 05.2010 № 41н[49].

- Форма бухгалтерского баланса негосударственных пенсионных фондов регламентируется Приказом Министерства финансов Российской Федерации «Об особенностях бухгалтерской отчётности негосударственных пенсионных фондов» от 10 января 2007 года № 3н[50].

- Форма бухгалтерского баланса кредитных организаций и банков регламентируется Указанием Банка России (ред. от 13.12.2010) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» от 12 ноября 2009 года № 2332-У[51].

.JPG) 05.2010 № 41н[49].

05.2010 № 41н[49].Анализ

Анализ бухгалтерского баланса проводится с помощью одного из следующих способов:

- анализ непосредственно по балансу без изменения состава балансовых статей;

- анализ уплотнённого сравнительного аналитического баланса путём агрегирования некоторых однородных по составу элементов;

- анализ откорректированного баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах[52].

Таким образом, анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу. Анализ по самому балансу достаточно трудоёмкий и неэффективный процесс, так как он предполагает расчёт множества показателей и, таким образом, не позволяет выделить главные тенденции в финансовом состоянии организации[52][53].

Аналитический баланс сводит и систематизирует те расчёты, которые обычно осуществляет аналитик при ознакомлении с балансом. Аналитический баланс охватывает множество показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Существует шесть этапов анализа бухгалтерского баланса:

- анализ динамики и структуры баланса,

- анализ финансовой устойчивости организации,

- анализ ликвидности баланса и платежеспособности компании,

- анализ состояния активов,

- анализ деловой активности ,

- диагностика финансового состояния компании[53].

Анализ динамики и структуры баланса

Важным направлением анализа динамики и структуры баланса являются вертикальный и горизонтальный анализы, в ходе которых оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса[53]. Горизонтальный и вертикальный анализы взаимодополняют друг друга и на практике обычно строят аналитические таблицы, в которых анализируется как структура отчёта, так и динамика её отдельных показателей[54].

Вертикальный анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия. Таким образом осуществляется переход к относительным показателям, что позволяет провести сравнительный анализ предприятий с учётом отраслевой специфики и других характеристик. Схема расчёта относительных показателей показана в столбце «Относительные величины» в Схеме построение сравнительного аналитического баланса[54].

Схема расчёта относительных показателей показана в столбце «Относительные величины» в Схеме построение сравнительного аналитического баланса[54].

Горизонтальный анализ баланса заключается в построении аналитических таблиц, в которых вычисляются абсолютные показатели изменения балансовых сумм и относительные показатели роста (снижения) этих сумм[54].

Анализ финансовой устойчивости компании

Абсолютные показатели финансовой устойчивости определяются:

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости.

Анализ ликвидности баланса и платежеспособности

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации. Оценка ликвидности баланса может производиться различными методами, в том числе на основе расчета основных коэффициентов ликвидности[53].

Анализ состояния активов

При проведении анализа бухгалтерского баланса необходимо проанализировать состав, структуру и эффективность использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости[53].

Анализ деловой активности

Оценка деловой активности может быть проведена по следующим направлениям:

- по уровню эффективности использования ресурсов (уровню и динамике фондоотдачи, производительности труда, рентабельности и других показателей). Наиболее важные в этой группе — показатели оборачиваемости активов и капитала.

- по определению темпов роста или снижения прибыли, оборота и других показателей деятельности.

- по специальным показателям, характеризующим деловую активность (коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности).

Диагностика финансового состояния компании

Диагностика финансового состояния проводится с помощью расчёта различных финансовых коэффициентов, проведения дискриминантного анализа (например, использование модели Альтмана[55] или прочих финансовых или математических формул или моделей).

Примечания

- ↑ Ликвидационные балансы выделены в отдельную тему, так как их составление противоречит одному из основных принципов бухгалтерского учёта — принципу непрерывности деятельности.

- ↑ Ссылки на формы бухгалтерского баланса и документы, регламентирующие порядок его составления банками, кредитными и бюджетными организациями, находятся в разделе форма бухгалтерского баланса.

- ↑ Особенности составления баланса в соответствии с различными GAAP представлены в разделе GAAP.

- ↑ В таблице представлена реальная отчётность компании Toyota Motor Corporation за три года.

- ↑ Стандарт описывает только составление годовой финансовой отчетности и не распространяется на промежуточную. Порядок подготовки промежуточной отчетности предусмотрен в МСФО 34 «Промежуточная финансовая отчетность».

- ↑ Исходя из 49 Принципов подготовки и представления отчётности в соответствии с МСФО «Капитал — это доля в активах компании, остающаяся после вычета всех её обязательств».

- ↑ Стандарт допускает возможность использования других альтернативных названий при условии, что их значения будут понятны.

Источники

- ↑ 1 2 Аверчев И.В. МСФО. 1000 примеров применения.. — М.: Рид Групп, 2011. — С. 53. — P. 992.. — ISBN 978-5-4252-0230-7

- ↑ 1 2 3 4 5 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Баланс бухгалтерский // Современный экономический словарь / Под ред. А. Б. Васильева. — 5. — М.: ИНФРА-М, 2006. — 495 с.

- ↑ Williams Jan R. Financial & Managerial Accounting. — McGraw-Hill Irwin, 2008. — P. 40. — ISBN 9780072996500

- ↑ Daniels Mortimer Corporation Financial Statements. — New York: New York : Arno Press, 1980. — P. 13–14. — ISBN 0405135149

- ↑ [Актив Бухгалтерский баланс] — статья из Большой советской энциклопедии

- ↑ [Пассив Бухгалтерский баланс] — статья из Большой советской энциклопедии

- ↑ biZataka. ru Активы и пассивы предприятия (рус.). Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011.

- ↑ 1 2 3 4 5 6 7 8 9 Алла Петровна Виткалова, Дина Петровна Миллер Как составить бухгалтерский баланс (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011.

- ↑ 1 2 3 4 5 6 Ольга Алексеевна Заббарова = Балансоведение: учебное пособие. — М.: КНОРУС, 2007. — ISBN ISBN 978-5-85971-58

- ↑ Лия Косарева Зеркальное отражение прибыли (рус.). «Расчет» № 12, декабрь 2004 г. . Архивировано из первоисточника 24 января 2012. Проверено 19 января 2012.

- ↑ 1 2 3 4 5 6 7 8 К. Ю. ЦЫГАНКОВ Бухгалтерский баланс в историческом развитии (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 4 мая 2011.

- ↑ 1 2 Адаменко Александр Александрович РЕТРОСПЕКТИВНЫЙ ВЗГЛЯД НА РАЗВИТИЕ ЗАРУБЕЖНОЙ УЧЁТНОЙ МЫСЛИ (рус.). Научный журнал КубГАУ, №70(06), 2011 года. Архивировано из первоисточника 24 января 2012. Проверено 16 января 2012.

- ↑ 1 2 Арефкина Е. И. 1.1 История бухгалтерского учёта // {{{заглавие}}} = Правовые основы бухгалтерского учёта / Грачева Е. Ю., Арефкина Е. И.. — 2-е изд. — М.: Проспект, 2011. — 312 с. — ISBN 978-5-392-392-01675-4

- ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности»

- ↑ Виды бухгалтерских балансов (рус.). www.glossary.ru/. Проверено 15 мая 2011.

- ↑ Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Начальный бухгалтерский баланс // Баланс сальдовый. — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6.

- ↑ Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Начальный бухгалтерский баланс // Современный экономический словарь. — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6.

- ↑ Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Заключительный баланс // Современный экономический словарь. — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6.

- ↑ 1 2 Виды бухгалтерских балансов (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 15 мая 2011.

- ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 34 «Промежуточная финансовая отчетность»

- ↑ 1 2 3 4 5 6 ЗАО «BKR-Интерком-Аудит» Ликвидационный баланс (рус.) (13 ноября 2004 года). Архивировано из первоисточника 23 августа 2011. Проверено 15 мая 2011.

- ↑ 1 2 3 Елена Жукова Ликвидация предприятия в Украине, подготовка предприятия к ликвидации, нулевой баланс. (рус.). Юридическая практика. Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011.

- ↑ Баланс как основная форма бухгалтерской отчетности (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

- ↑ 1 2 Структура активов и пассивов предприятия (рус.). Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011.

- ↑ Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Двойная бухгалтерская запись // Современный экономический словарь / Под ред. А. Б. Васильева. — 5. — М.: ИНФРА-М, 2006. — 495 с.

- ↑ 1 2 Составление бухгалтерского баланса (рус.). Архивировано из первоисточника 24 января 2012. Проверено 21 ноября 2011.

- ↑ Национальный банк Украины Карана и Агентство США по Международному развитию (рус. ) (20.09.2010). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

- ↑ 1 2 Министерство финансов Российской Федерации ПБУ 4/99 «Бухгалтерская отчетность организациий» (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 4 мая 2011.

- ↑ 1 2 Министерство финансов Украины П(С)БО 2 «Баланс» // 34 положення (стандарти) бухгалтерського обліку / Пашутинський Є.К.. — К.: КНТ, 2009. — 320 с. — 1000 экз. — ISBN 978-966-373-553-5

- ↑ Национальный банк Украины Положення про організацію бухгалтерського обліку та звітності в банках України (рус.). Сайт Верховної Ради України (03.12.2006). Проверено 20 июня 2011.

- ↑ Центральный банк Российской Федерации Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (рус. ). «Вестник Банка России», N 20 — 21, 16.04.2007 (26.03.2007). Архивировано из первоисточника 24 января 2012. Проверено 14 сентября 2011.

- ↑ 1 2 Аверчев И.В. МСФО. 1000 примеров применения.. — М.: Рид Групп, 2011. — С. 63. — P. 992.. — ISBN 978-5-4252-0230-7

- ↑ 1 2 3 4 5 6 Максимова Татьяна Юрьевна, Максимов Сергей Геннадиевич Структура баланса (Balance sheet) (рус.) (15.09.2005). Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- ↑ Toyota Motor Corporation Toyota Motor Corp. (TM) Balance Sheet (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 6 июля 2011.

- ↑ 1 2 3 Аскери О. , Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности».

- ↑ 2BUH.RU Составление бухгалтерского баланса (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- ↑ 1 2 3 Ernst & Young Применение МСФО = Generally Accepted Accounting Practice under International Financial Reporting Standards / Янина Петрова. — М.: Юнайтед Пресс, 2010. — Т. 1. — С. 175. — 3301 с. — 2000 экз. — ISBN 978-5-904522-50-6

- ↑ Epstein Barry J. Interpretation and Application of International Financial Reporting Standards. — John Wiley & Sons, 2007. — P. 931.. — ISBN 9780471798231

- ↑ Аскери О., Тарусин В. , Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IFRS 5 «Необоротные активы предназначеные для продажи и дисконтируемая стоимость».

- ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 12 «Налог на прибыль».

- ↑ Карана и Агентство США по Международному развитию (АМР США) Бухгалтерский баланс в МСФО (рус.) (20.09.2010). Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности» параграфы 68 и 70.

- ↑ Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности» параграф 58.

- ↑ Gillhams Solicitors and Lawyers Accounting Requirements under the UK Companies Acts (рус.) (1985). Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- ↑ Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″ (с изменениями и дополнениями). // base.garant.ru. Архивировано из первоисточника 24 января 2012. Проверено 12 января 2012.

- ↑ Министерство финансов Российской Федерации Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчётности организаций» от 2 июля 2010 года № 66н (рус. ) (02.06.2010). Архивировано из первоисточника 23 августа 2011. Проверено 7 мая 2011.

- ↑ Изменение законодательства для бухгалтера от 28.04.2011 (рус.). ЗАО «Консультант Плюс» (04.05.2011). Архивировано из первоисточника 23 августа 2011. Проверено 4 мая 2011.

- ↑ Министерство финансов Российской Федерации Приказ Министерства финансов Российской Федерации «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» от 28 декабря 2010 года № 191н (рус.) (28.12.2010). Архивировано из первоисточника 1 февраля 2012. Проверено 7 мая 2011.

- ↑ Министерство финансов Российской Федерации Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (вместе с «Указаниями об объеме форм бухгалтерской отчетности страховых организаций», «Указаниями о порядке составления и представления бухгалтерской отчетности страховых организаций», «Инструкцией об объеме форм отчетности, представляемой в порядке надзора, порядке ее составления и представления») от 11 мая 2010 года № 41н (рус. ) (11.05.2010). Архивировано из первоисточника 1 февраля 2012. Проверено 7 июня 2011.

- ↑ Министерство финансов Российской Федерации Приказ Министерства финансов Российской Федерации «Об особенностях бухгалтерской отчётности негосударственных пенсионных фондов» от 10 января 2007 года № 3н (рус.) (10.01.2007). Архивировано из первоисточника 23 августа 2011. Проверено 8 июня 2011.

- ↑ Центральный банк Российской Федерации Указание Банка России «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» от 12.11.2009 № 2332-У (рус.) (12.11.2009). Архивировано из первоисточника 1 февраля 2012. Проверено 8 июня 2011.

- ↑ 1 2 Хомидов А.У. Анализ бухгалтерского баланса (рус.) (16.04.2002). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

- ↑ 1 2 3 4 5 Шесть этапов анализа бухгалтерского баланса (рус.). Элитариум: Центр дистанционного образования (13.05.2009). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

- ↑ 1 2 3 Хомидов А.У. Анализ бухгалтерского баланса (рус.). Аудит и финансовый анализ № 1’2001 (2001). Архивировано из первоисточника 23 августа 2011. Проверено 20 июня 2011.

- ↑ Altman, Edward I. (July, 2000). «Predicting Financial Distress of Companies». Retrieved on September 4th, 2009 from http://pages.stern.nyu.edu/~ealtman/Zscores.pdf: 15–22.

ru Активы и пассивы предприятия (рус.). Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011.

ru Активы и пассивы предприятия (рус.). Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011. . Архивировано из первоисточника 24 января 2012. Проверено 19 января 2012.

. Архивировано из первоисточника 24 января 2012. Проверено 19 января 2012. Ю., Арефкина Е. И.. — 2-е изд. — М.: Проспект, 2011. — 312 с. — ISBN 978-5-392-392-01675-4

Ю., Арефкина Е. И.. — 2-е изд. — М.: Проспект, 2011. — 312 с. — ISBN 978-5-392-392-01675-4 — 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6.

— 5-е изд. — М.: ИНФРА-М, 2006. — 495 с. — ISBN 5-86225-758-6. (рус.). Юридическая практика. Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011.

(рус.). Юридическая практика. Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011. ) (20.09.2010). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

) (20.09.2010). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011. ). «Вестник Банка России», N 20 — 21, 16.04.2007 (26.03.2007). Архивировано из первоисточника 24 января 2012. Проверено 14 сентября 2011.

). «Вестник Банка России», N 20 — 21, 16.04.2007 (26.03.2007). Архивировано из первоисточника 24 января 2012. Проверено 14 сентября 2011. , Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности».

, Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности». , Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IFRS 5 «Необоротные активы предназначеные для продажи и дисконтируемая стоимость».

, Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. — 2006. — М.: Аскери, 2006. — 1060 p. — ISBN 5-86567-072-7, IFRS 5 «Необоротные активы предназначеные для продажи и дисконтируемая стоимость». — 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности» параграфы 68 и 70.

— 1060 p. — ISBN 5-86567-072-7, IAS 1 «Представление финансовой отчетности» параграфы 68 и 70. ) (02.06.2010). Архивировано из первоисточника 23 августа 2011. Проверено 7 мая 2011.

) (02.06.2010). Архивировано из первоисточника 23 августа 2011. Проверено 7 мая 2011. ) (11.05.2010). Архивировано из первоисточника 1 февраля 2012. Проверено 7 июня 2011.

) (11.05.2010). Архивировано из первоисточника 1 февраля 2012. Проверено 7 июня 2011. Проверено 31 мая 2011.

Проверено 31 мая 2011.Литература

- Винсент Дж. Лав «Как понимать и использовать финансовую отчетность» (Пособие Ernst&Young). — Москва: Джон Уайли энд санз, 1996. — 352 с. — ISBN 5-88182-036-3

- Ричард Брейли, Стюарт Майерс Принципы корпоративных финансов. — Москва: «Олимп-бизнес», 1997. — 1120 с. — ISBN 5-901028-01-5

— Москва: Джон Уайли энд санз, 1996. — 352 с. — ISBN 5-88182-036-3

— Москва: Джон Уайли энд санз, 1996. — 352 с. — ISBN 5-88182-036-3Формы бухгалтерской отчётности | Такском

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

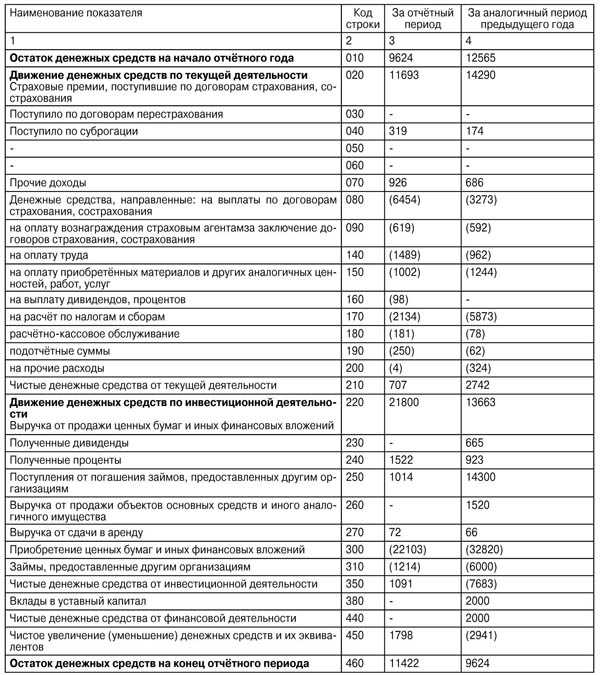

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

— Бухгалтерский баланс – ОКУД 0710001;

— О фин. результатах – ОКУД 0710002;

— О целевом использовании средств – ОКУД 0710003;

— Об изменениях капитала – ОКУД 0710004;

— О движении ден. средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

бланк и сроки сдачи, составление — Контур.Экстерн

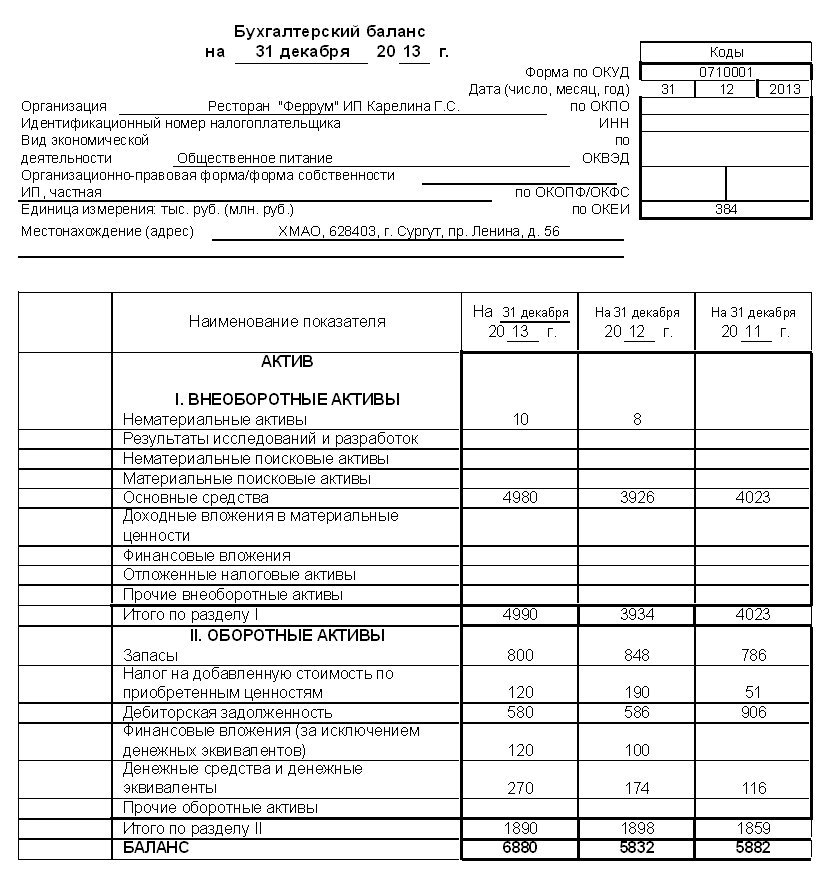

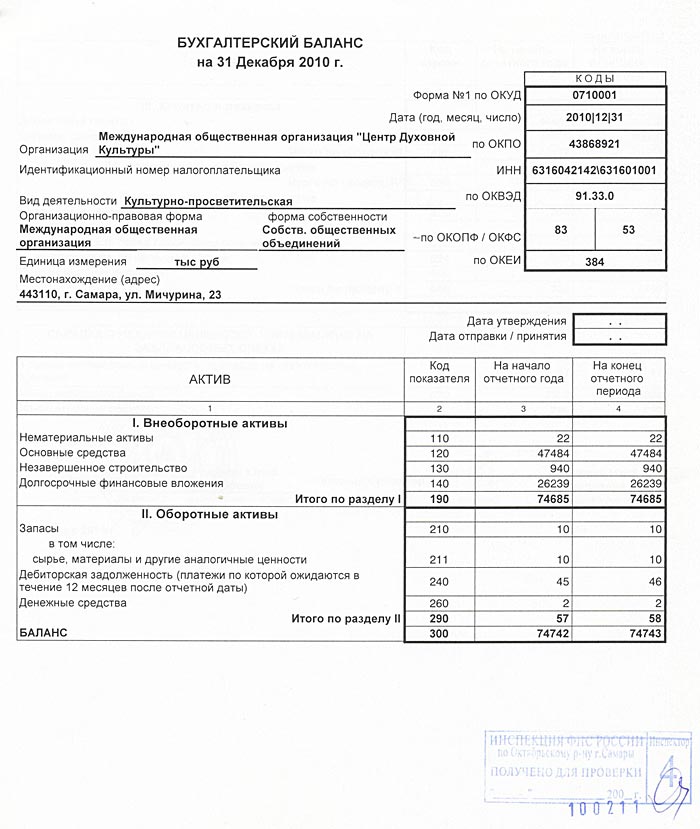

Кто сдает форму №1

Баланс обязаны сдавать все компании. Малые предприятия имеют право сдавать годовую бухгалтерскую отчетность по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н).

Многие бухгалтеры именуют баланс формой № 1, но фактически баланс — это форма по ОКУД № 0710001.

Скачать бланк бухгалтерского баланса (форма 1)

Куда сдавать и в какие сроки

Первым делом годовой баланс нужно представить в ФНС.

Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

Срок сдачи бухгалтерского баланса за 2019 год — до 31 марта 2020 включительно.

Раньше один экземпляр баланса в составе бухгалтерской отчетности нужно было направить в территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). С отчетности за 2019 год такая обязанность отменена. Исключение — организации, чья отчетность содержит гостайну, и те, кого обязало Правительство РФ.

Отчетность за 2020 год все организации обязаны представлять в электронном виде через оператора ЭДО. Еще отчетность за 2019 год субъекты малого предпринимательства могли сдавать на бумаге, теперь это запрещено.

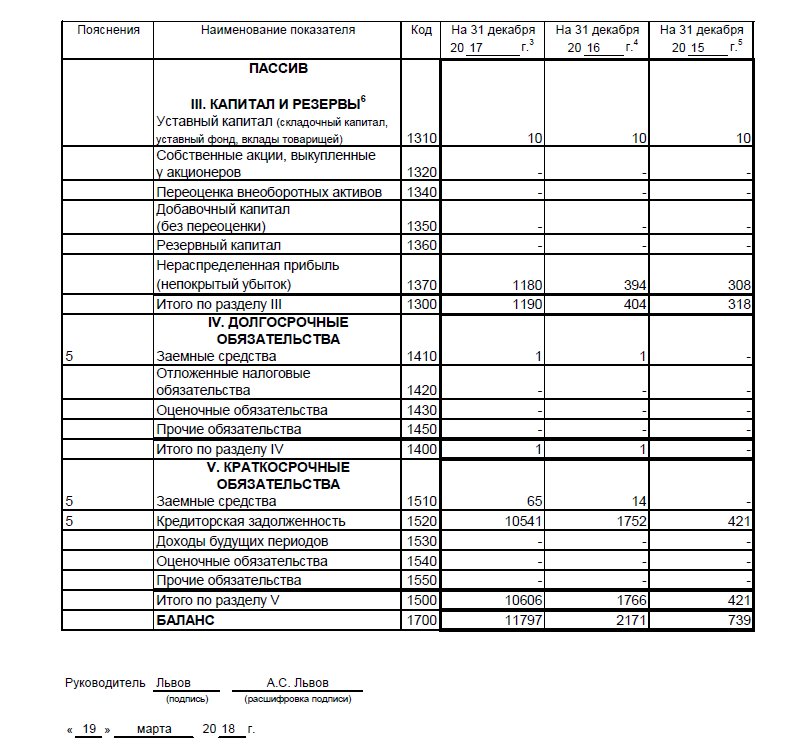

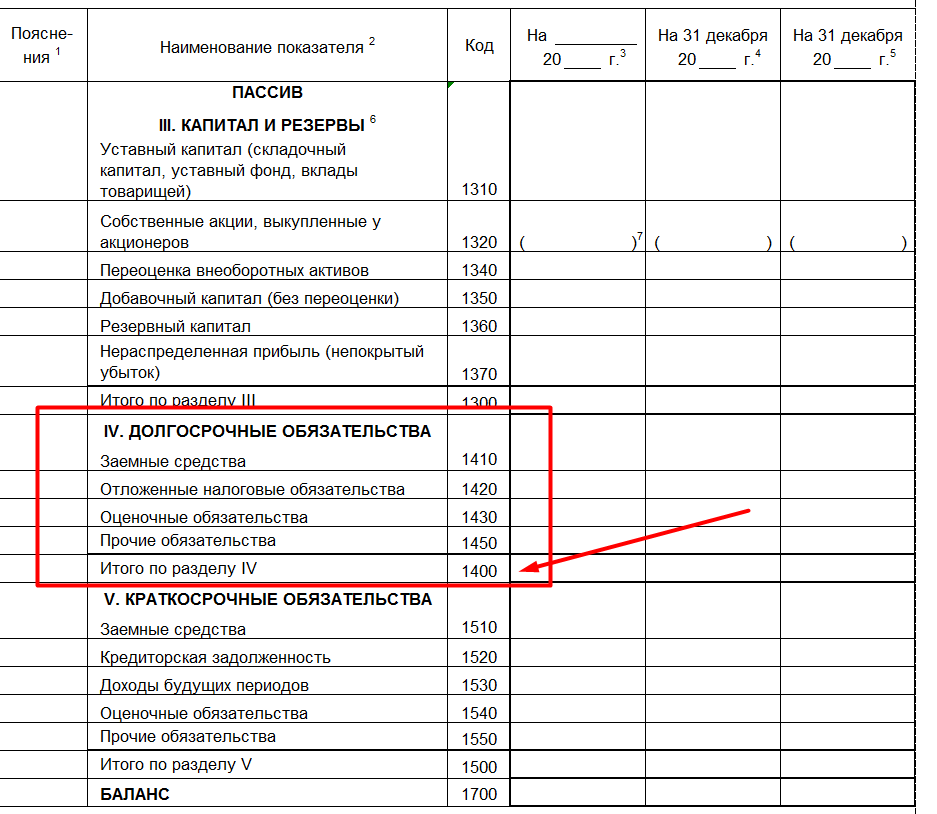

Как составить бухгалтерский баланс

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2020 год бухгалтеры в том числе укажут данные за 2019 и 2018 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей. Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н). Информация об уровнях существенности обычно прописывается в учетной политике.

Посмотреть коды строк баланса

ПБУ 4/99 раскрывает информацию о том, какие показатели нужно включить в баланс.

Отчетность в ФНС в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатноОтчетный бухгалтерский баланс — Энциклопедия по экономике

На основе данных текущего учета составляют важнейший документ бухгалтерской отчетности — бухгалтерский баланс. Он характеризует в обобщенных стоимостных показателях состояние средств предприятия на определенную дату. [c.288]Анализ финансово-экономического состояния предприятия предполагает, что в качестве источника информации выступает бухгалтерская отчетность. Поэтому в зависимости от того, какая отчетность имеется в распоряжении — форма №1 Бухгалтерский баланс или шахматный бухгалтерский баланс, анализ может быть проведен в развернутом или сжатом виде. Чаще всего такой анализ проводится на основе отчетного бухгалтерского баланса, поскольку такая отчетность доступна и публикуется в печати, а это, в свою очередь, определяет и круг пользователей. [c.7]

Эта формула справедлива только при построении оборотных аналитических финансовых таблиц. В случае перегруппировки статей отчетного бухгалтерского баланса валовая выручка в состав собственного капитала, по понятным причинам, не включается, а финансовый результат учитывается в составе прибыли. [c.43]

Финансовый учет ведут по Плану счетов бухгалтерского учета, рекомендованному Минфином Российской Федерации. Финансовую отчетность — бухгалтерский баланс, отчеты о финансовых результатах, о движении денежных средств, приложение к балансу — составляют по формам и указаниям, утверждаемым Минфином Российской Федерации, что позволяет обеспечить единообразие учета и понятность отчетности для всех, кто ее использует. [c.29]

Основные и операционные счета. На основных счетах отражаются имущество, обязательства и собственность предприятия. Сальдо этих счетов включается в отчетный бухгалтерский баланс. [c.47]

Операционные счета служат для учета хозяйственных процессов и выявления полученных результатов. На них обычно записывают доходы и расходы, полученные и понесенные в ходе проведенных операций. Как правило, такие счета в конце отчетного периода закрываются и сальдо не имеют. Результаты операций, выявленные на операционных счетах, переносятся на основные счета и через них отражаются в отчетном бухгалтерском балансе. [c.47]

Баланс предприятия входит в состав документов финансового планирования, а отчетный бухгалтерский баланс является исходной базой на первой стадии планирования. При этом западные компании используют для анализа, как правило, внутренний баланс, включающий наиболее достоверную информацию для внутрифирменного пользования. Внешний баланс, обычно составляющийся для публикации, по целому ряду причин (налогообложение, создание резервного капитала и др.) показывает уменьшенные размеры прибыли. [c.258]

Основными источниками информации для анализа состояния финансов предприятия, формирования и размещения его капитала служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств, о наличии и движении основных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. [c.247]

Бухгалтерский баланс может быть также представлен производной формой — равенством между чистыми активами и вложенным капиталом, которое получается путем вычитания из обеих частей уравнения (актив = пассив) величины текущих заемных средств (со сроком погашения менее одного года). Именно такую форму имеет отчетный бухгалтерский баланс Великобритании. [c.28]

Если для построения баланса экономического оборота требуется обширная информация, содержащаяся только в главной бухгалтерской книге, то для экспресс-анализа достаточно формы № 1 бухгалтерской отчетности — бухгалтерского баланса за отчетный период (год, квартал). Бухгалтерский баланс структурируется следующим образом. Капитал подразделяется на собственный и заемный, что характеризует содержание имущества — собственность, а активы разбиваются на нефинансовые и финансовые — для раскрытия формы воплощения собственности. Совмещение этих двух разных структур проводится в целях выявления соответствия формы и содержания. [c.46]

В современной практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности Бухгалтерский баланс (Отчет о финансовом положении организации). Формальное балансовое уравнение имеет вид [c.205]

До 1992 г. в российской практике основная форма финансовой отчетности — бухгалтерский баланс — строилась по принципу баланс-брутто. Контрарные регулирующие статьи располагались на стороне баланса, противоположной основной статье, уточнение которой осуществляли контрарные статьи (контрактивные — в пассиве баланса, контрпассивные — в его активе), и включались в валюту баланса. Баланс-нетто, исключающий регулирующие статьи и не включающий их в валюту баланса, составлялся, как правило, для целей анализа финансового положения предприятия. Он указывал на реальную величину имущества предприятия, оцененную по остаточной стоимости. [c.288]

Снижение рыночных цен ниже оценки материальных запасов в текущем бухгалтерском учете вызывает необходимость в отчетном балансе признать возникший в связи с этим убыток. Сумма отклонений в ценах отражается по дебету счетов 25 Общепроизводственные расходы , 26 Общехозяйственные расходы и кредиту счета 44 Переоценка активов . Возможен вариант прямого отнесения отклонений на убытки по дебету счета 80 Прибыли и убытки и кредиту счета Переоценка активов . В отчетном бухгалтерском балансе на сумму кредитового сальдо по счету Переоценка… уменьшается стоимость производственных запасов организации. [c.501]

Включаемые в состав промежуточной и годовой бухгалтерской отчетности Бухгалтерский баланс рассматривать формой № 1, Отчет о прибылях и убытках — формой № 2. Включаемые в состав приложений к Бухгалтерскому балансу и Отчету о прибылях и убытках годовой бухгалтерской отчетности Отчет об изменениях капитала рассматривать формой № 3, Отчет о движении денежных средств — формой № 4, Приложение к бухгалтерскому балансу — формой № 5, Отчет о целевом использовании полученных средств — формой № 6. [c.303]

В главе 2 Элементы финансовой отчетности бухгалтерский баланс проводится сравнительный анализ МСФО и российских нормативных актов по бухгалтерскому учету по основным элементам бухгалтерского баланса с точки зрения информативности показателей бухгалтерской отчетности для ее пользователя. [c.14]

Элементы финансовой отчетности бухгалтерский баланс [c.128]

Отчетность промышленного предприятия подразделяется на нпутримесячную, месячную, квартальную и годовую. Внутри-месячная — ограничивается, как правило, сведениями по особо важным для народного хозяйства вопросам, например о производстве главнейших продуктов в количественном измерении. Месячная—содержит статистические сведения о выпуске продукции в стоимостном и натуральном выражении, движении численности, использовании фонда заработной платы, себестоимости продукции и бухгалтерскую отчетность (бухгалтерский баланс, расшифровка отдельных его статей, данные о выполнении плана реализации продукции и др.). К в а р тальма я кроме перечисленных сведений содержит данные о фактическом размере прибыли, поощрительных фондов н др. Наиболее полным для оценки хозяйственной деятельности предприятия является годовой отчет предприятия. [c.32]

Результативность финансового анализа но многом зависит от организации и совершенства его информационной базы. Основными источниками информации для анаяи ш финансового состоянии предприятия служат отчетный бухгалтерский баланс (форма № Г), отчеты о прибылях и убытках (форма № 2), движении капитала (форма № 3), о движении денежных средств (форма № 4), приложение к балансу (форма № 5) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. [c.245]

Деятельность ОАО должны контролировать акционеры, поскольку его акции свободно обращаются на рынке. ОАО ежегодно публикует в средствах массовой информации годовую отчетность — бухгалтерский баланс, отчет о прибылях и убытках, а также проспект эмиссии своих акций, сообщение о проведении общего собрания акционеров, списки аффилированных лиц с указанием количества, категорий и типов принадлежащих им акций и другие сведения, определяемые Федеральной комиссией по рынку ценных бумаг Российской Федерации (ФКЦБ). ОАО и ЗАО при публичном размещении ценных бумаг публикуют информацию в объеме и порядке, установленных ФКЦБ. [c.103]

Источники данных для анализа бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о налачии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др. [c.332]

В соответствии с Программой реформирования бухгалтерского учета, направленной на сближение с международными стандартами, приказом Минфина РФ от 06.07.99 № 43-н вводятся, начиная с отчетности 2000 г., некоторые изменения в формы отчетности бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств (ГТБУ 4/99). Согласно новому Положению в бухгалтерском балансе (в активе) не будут показываться убытки, а в форме № 2 — не будет строки отвлеченные средства . Но четкая связь форм № 1 и № 2 все-таки еще не просматривается. [c.372]

Бухгалтерский учет для предпринимателя

Что нужно знать предпринимателю о бухгалтерском учете

Бухучет относится к числу тех бизнес-процессов, которые из года в год остаются актуальными для предприятия, независимо от сферы его деятельности, особенностей реализуемой продукции, региональности и других параметров. Его задача — отражать все финансовые потоки в организации и формировать отчеты о состоянии капитала, ТМЦ и других активов.

Фактически, бухгалтерский учет — бизнес-процесс, связанный с контролем денежных средств и других ценностей предприятия. Отдельное его направление формирует налоговый учет, задачей которого является расчет сумм для перечисления в бюджет и регулярная подача отчетности в ФНС.

Каждой сфере профессиональной деятельности присущ определенный сленг — набор узкоспециализированных терминов. И бухучет — не исключение. Если посмотреть, как два опытных бухгалтера обсуждают какой-то рабочий момент, можно услышать немало названий разных счетов и доводов, почему нужно использовать именно их, а не другие. И как в таком случае быть предпринимателю, который, с одной стороны, мало что понимает из слов счетовода, с другой — обязан контролировать учетный процесс на фирме?

Отвечая на данный вопрос, можно отметить, что руководителю достаточно разбираться в терминологии на базовом уровне и уметь проверить бухгалтера по разным типам отчетов. Поэтому рассмотрим основные положения бухучета и термины, которые часто используют счетоводы, чтобы понимать, о чем они говорят!

Базовая терминология бухгалтерского учетаВ первую очередь, следует обратить внимание на Баланс. Этот документ является комплексным отчетом о финансовом положении предприятия. Он состоит из двух частей:

- Актива Баланса

- Пассива Баланса

В Активе отражаются все денежные средства, материальные и нематериальные ценности, которые являются производственными или сервисными ресурсами предприятия, необходимыми для ведения его основной деятельности. В Пассиве отражаются все обязательства, которые необходимо погашать организации за возможность использования оборотного капитала, производственного и другого оборудования.

Проще говоря, в Активе представлены доступные компании ресурсы, в Пассиве — обязательства по их обеспечению и обслуживанию. Обе статьи Баланса можно детализировать на разделы. Так, Актив включает в себя:

- Необоротные активы

- Оборотные активы

Пассив включает в себя:

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

Рассмотрим эти разделы и базовые для них счета, еще больше углубляясь в понимание основ бухучета.

Статьи Актива БалансаНеоборотные активы — ресурсы, которые используются долгосрочно (более 12 месяцев) и не расходуются в течение одного производственного цикла. Примерами таковых являются цеха, склады, офисные помещения и другое дорогостоящее имущества. Оборотные активы — ресурсы, расходуемые в процессе производственного цикла. Речь идет, например, о сырье, полуфабрикатах, денежных средствах для расчетов с контрагентами и персоналом.

Необоротные активы формируются несколькими видами имущества, которым соответствуют определенные счета:

Преимущества сотрудничества с удаленными специалистами:

- 01 — основные средства (производственное оборудование, цеха, склады)

- 001 (внебалансовый счет) — Арендованные основные средства (цеха, станки, автомобили, используемые компаний, но принадлежащие другому собственнику)

- 02 — аммортизация основных средств (ежемесячное покрытие капитальных вложений за оборудование, недвижимость и др.)

- 03 — доходные вложения в материальные ценности (дорогостоящее имущество, сдаваемое в аренду)

- 04 — нематериальные активы (деловая репутация фирмы, патенты, лицензионные права, ПО, технологии и др.)

- 07 — оборудование к установке (например, станки, которые уже приобретены, но еще не запущены в эксплуатацию)

- 08 — Вложения в необоротные активы (инвестиции в строительство новых цехов, складов, носящие долгосрочный характер)

Помимо этого, преимущества получают и сами специалисты, работающие на «удаленке». У них отпадает необходимость ежедневно добираться на рабочее место, переживая различные стрессовые ситуации. Ведение деятельности в уютной, домашней обстановке способствует повышению эффективности труда и желанию работать.

Оборотные активы тоже формируются несколькими категориями имущества, которым соответствуют счета:

- 10 — сырье и материалы (ТМЦ, из которых изготавливается готовая продукция)

- 20 — незавершенное производство (все ТМЦ, уже завезенные в цех, но еще не превращенные в ГП)

- 41 — товары (уже упакованная и подготовленная к отправке продукция)

- 43 — готовая продукция (изделия, вышедшие из цеха, но еще не упакованные для отправки потребителю)

- 44 — коммерческие расходы (например, затраты на транспортировку товарно-материальных ценностей)

- 45 — товары в пути (продукция, уже отгруженная со склада, но еще не принятая заказчиком)

- 50 — касса (наличие деньги в распоряжении предприятия)

- 51 — безналичные денежные средства на банковских счетах в рублях

- 52 — безналичные денежные средства на банковских счетах в иностранной валюте

- 60 — расчеты с поставщиками и подрядчиками (дебиторская задолженность контрагентов перед фирмой)

- 62 — расчеты с покупателями и заказчиками (дебиторская задолженность клиентов перед компанией)

- 68, 69 — переплата компании в бюджет или фонды социального страхования

- 76 — расчеты с прочими контрагентами (дебиторская задолженность, не учтенная на счетах 60, 62)

Ориентируясь в представленных базовых счетах, предприниматель лучше сможет понять и проконтролировать своего бухгалтера, просто сравнивая, например, отчеты о запасах с фактическим наличием сырья, материалов и ГП.

Статьи Пассива БалансаКапитал и резервы — деньги, имущество, технологии, которыми располагает предприятие с момента его открытия. Именно этот раздел играет важнейшую роль при оценке стоимости компании, например, с целью ее продажи или привлечения инвестиций. Капитал и резервы отражаются на следующих счетах:

- 80 — уставный капитал (начальные вложения собственника и/или бизнес-партнеров)

- 82 — резервный капитал (имущество, которое может быть задействовано предприятием в любой момент)

- 83 — добавочный капитал (удорожание/удешевление активов в результате их переоценки)

- 84 — нераспределенная прибыль прошлых лет (сумма дивидендов, которые планируется распределить между акционерами)

- 91 — прибыль текущего года после вычета налогов (чистая прибыль организации за отчетный период)

Долгосрочные обязательства — кредиты и займы компании, которые планируется погасить в течение периода, превышающего 12 месяцев. Отражаются на счете 67 и не включают в себя проценты по займам.

Краткосрочные обязательства — кредиты и другие задолженности, которые планируется погасить в течение ближайших 12 месяцев. Учитываются на счетах:

- 60 — расчеты с поставщиками (кредиторская задолженность за полученное сырье, материалы)

- 62 — расчеты с покупателями (кредиторская задолженность перед клиентами за оплаченные товары, услуги)

- 66 — краткосрочные кредиты (банковские займы сроком до 1 года)

- 67 (субсчета) — проценты по долгосрочным ссудам