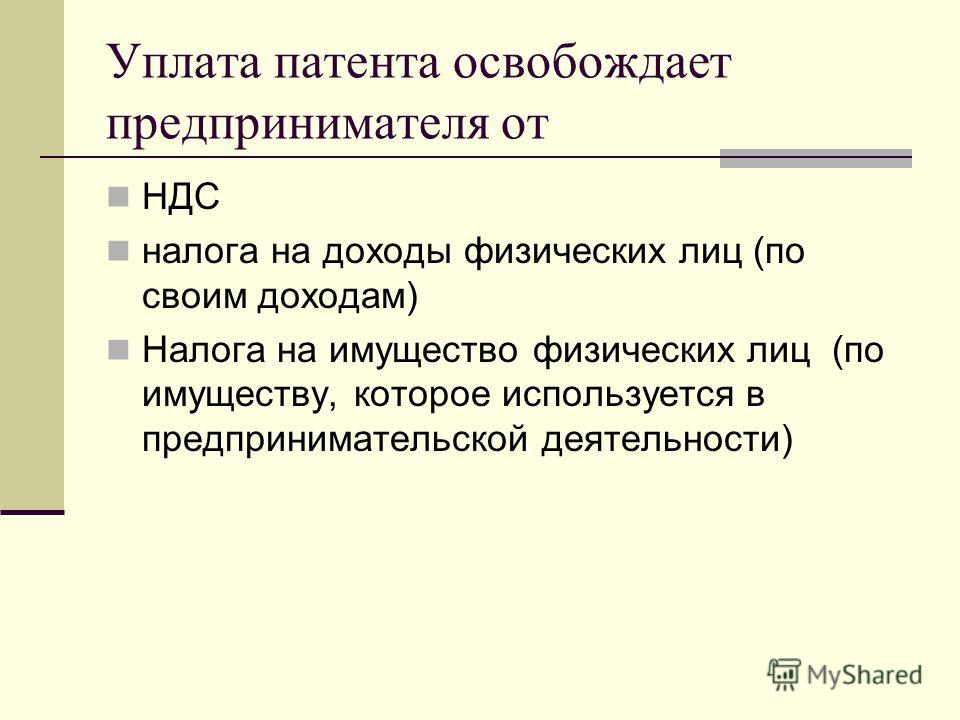

Льготы по налогу на имущество организаций

Правовые основания определения льгот по налогу на имущество организаций

Определяющим нормативным актом в системе российского гражданского законодательства, устанавливающего систему налогообложения имущества, в том числе и юридических лиц (организаций), является 30 глава НК РФ.

В этой главе, которая вступила в измененном виде в силу в 2003 году, фиксируются правовые положения, касающиеся установления, бухгалтерского, финансового учета и администрирования налога на имущество, принадлежащего организациям.

В частности:

1. Кодексом определено, что налог на имущество организаций является региональным, т.е. начисляется, администрируется и поступает в местные бюджеты. При этом, при установлении ставки налога, определения льготных категорий налогоплательщиков учитываются исключительно по местным условиям.

2. Определено, что кроме резидентов, плательщиком налога на имущество могут и быть иностранные организации и компании, осуществляющие деятельность на территории РФ в соответствии со своими уставными целями.

3. Кодексом значительно сужена область налогооблагаемых объектов и активов. Так, например, из-под налога на имущество выведены все нематериальные активы (которые по смыслу управления капиталом тоже являются имуществом).

Кроме этих базовых положений, Кодексом произведено четкое разграничение лиц, относящихся к налогоплательщикам — это российские организации, иностранные организации и организации, действующие на территории РФ как представительства.

Кроме Кодекса, также имеются положения, касающиеся предоставления некоторых видов налоговых льгот по имуществу, закрепленных в таком нормативном документе как, например, ПРИКАЗ от 31 марта 2017 г. N ММВ-7-21/271. В этом акте определяются нормативы, присвоены определенные коды классификации для организаций, имеющих право на соответствующие льготы по имущественному комплексу хозяйствующего субъекта.

На какое имущество компаний и организаций могут распространяться налоговые льготы

Существующим Кодексом (ст. 374) очерчен довольно широкий перечень имущества, которое подпадает в категорию материальных активов, по которым могут быть начислены налоги. В частности к такому имуществу относится:

374) очерчен довольно широкий перечень имущества, которое подпадает в категорию материальных активов, по которым могут быть начислены налоги. В частности к такому имуществу относится:

- материальные активы, находящиеся на праве собственности;

- в долгосрочной аренде, сроком более 30 лет;

- переданное по договору лизинга;

- находящееся в доверительном управлении;

- во временном пользовании, например, по комиссионному договору или чартерным контрактам.

Таким образом, под налогообложение подпадет все движимое или недвижимое имущество, учитываемое на балансе соответствующей организации, ее дочерних компаниях или филиалах.

Что касается того, какое же имущество не может быть обложено налогом или имеются существенные налоговые послабления, то в первую очередь следует отметить такие виды (группы) активов, как:

1. Незавершенное строительство, так как такие объекты учитываются на счетах капитальных вложений, а не на счетах основных средств организаций.

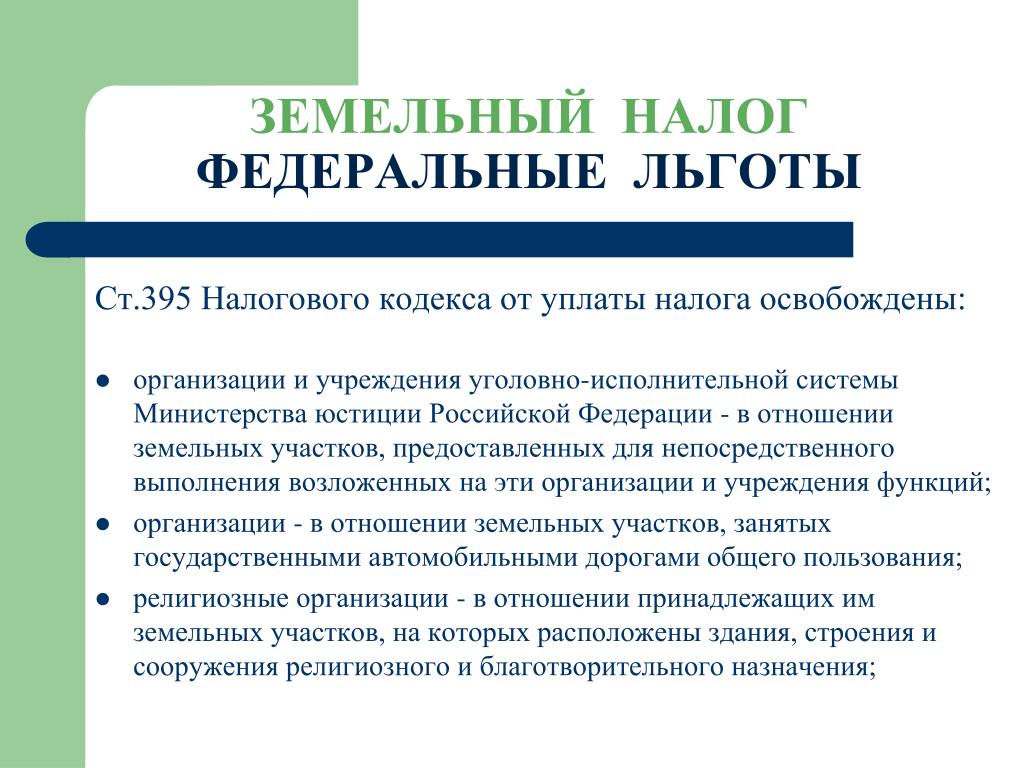

2. Земельные участки, признанные или имеющие правовой статус объекта природопользования, водопользования, водных объектов, лесных угодий и т.п.

3. Активы, находящиеся во владении, пользовании или в распоряжении организаций федерального уровня, например, имущество и земельные участки Министерства обороны и им подобных учреждений.

4. Недвижимость, имеющая статус исторических, природных или культурных памятников, и внесенных в соответствующий федеральный реестр объектов.

5. Материальные активы, земельные участки, используемые в научно исследовательских целях, центрах, а также объекты, входящие в структуры «Росатома» (атомная энергетика, транспорт, хранение и утилизация радиоактивных отходов и т.п.).

Также определенными льготами могут наделяться отдельные организации, вводимыми специальными указами, приказами и распоряжениями Правительства РФ и соответствующими (профильными) министерствами.

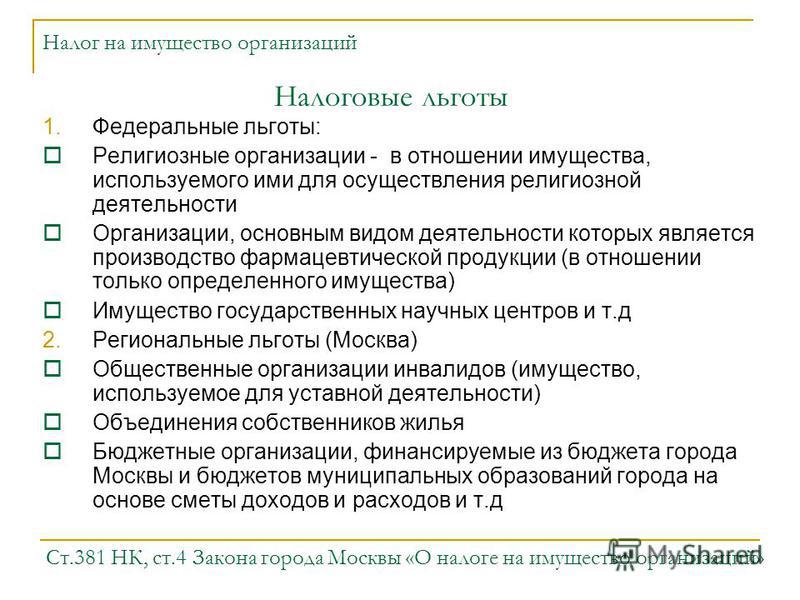

Льготные категории организаций по налогу на имущество

Кодексом, в его главе 30 предусмотрено 10 групп категорий льгот по налогу на имущество организаций. К таким категориям относятся:

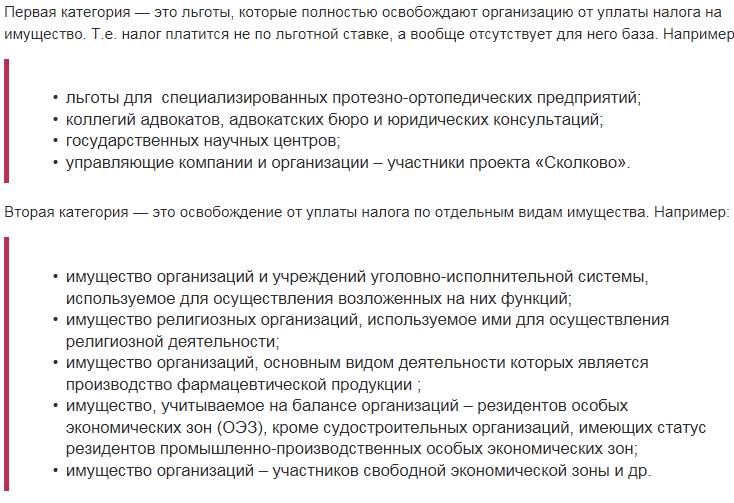

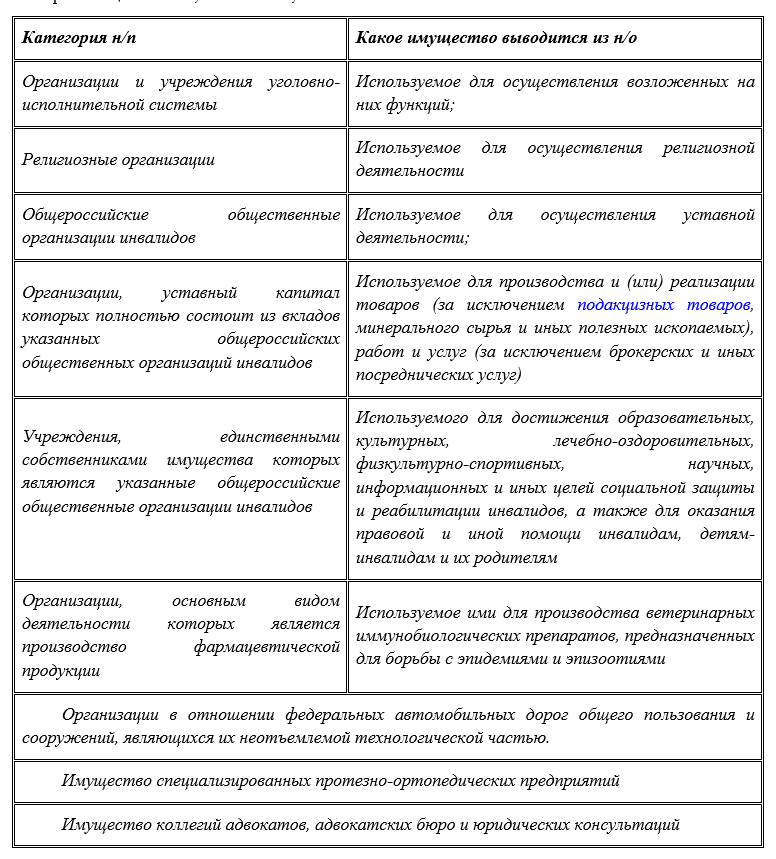

1. Организации и учреждения уголовно исполнительной системы РФ (Минюста), в части того имущества, которое используется непосредственно для выполнения ими своих функций, определенных законом.

2. Различные религиозные организации, в части того имущества, которое им необходимо для выполнения своих религиозных ритуалов, деятельности.

3. Всероссийские общества инвалидов, включая их региональные подразделения, филиалы. Льготы распространяются только на то имущество, которое им необходимо для выполнения своих целей в соответствии с уставами и подобными регламентирующими внутренними документами. Однако здесь необходимо, чтобы выполнялись некоторые условия:

- подобные организации или сообщества должны иметь именно общероссийский или федеральный статус;

- инвалиды и их законные представители (опекуны, доверенные лица) должны составлять не менее 80% численного состава такой организации;

- от налога освобождается та организация, уставной капитал которой полностью состоит из вкладов общества инвалидов или отдельных лиц, имеющих соответствующий льготный правовой статус;

- льготы имеют те предприятия, где средний списочный состав персонала на 50% и более состоит из работников, имеющих группу инвалидности;

4. Компании, организации, занимающиеся производством, хранением фармацевтической продукции, медицинских препаратов и оборудованием. Льготы устанавливаются только на то имущество и производственные помещения, которые непосредственно задействованы в процессе производства.

Компании, организации, занимающиеся производством, хранением фармацевтической продукции, медицинских препаратов и оборудованием. Льготы устанавливаются только на то имущество и производственные помещения, которые непосредственно задействованы в процессе производства.

5. Льготы для компаний и организаций, занимающихся реставрацией, охраной, обслуживанием исторических и культурных памятников общего федерального значения, т.е. имеющих правовой статус, закрепленный в специальных нормативных актах.

6. Компании и организации, входящие в группу жилищного коммунального комплекса, управления и содержания жилищного фонда, инженерной инфраструктуры, дорог федерального и регионального значения, мостов, коммуникаций и т.п. В каждом отдельном случае порядок предоставления налоговых льгот на имущество таких организаций определяется либо федеральными, либо региональными законодательными органами (парламентом, законодательным собранием).

7. Из под налогообложения выведено имущество компаний и организаций, занимающихся изготовлением ортопедических протезов и подобной продукции, включая и те, которые производят инвалидные коляски или занимаются их ремонтом или обслуживанием.

Из под налогообложения выведено имущество компаний и организаций, занимающихся изготовлением ортопедических протезов и подобной продукции, включая и те, которые производят инвалидные коляски или занимаются их ремонтом или обслуживанием.

8. Полностью освобождены от налогов ассоциации адвокатов (включая региональные и местные), в той части, которая используется такими ассоциациями для исполнения ими своих прямых уставных функций и задач.

9. Все имущество, принадлежащее различным научным, инновационным центрам, конструкторским бюро, технопаркам, выставочным комплексам и прочих компаний и организаций, занимающихся не только научными исследованиями, но и производством экспериментальной высокотехнологичной продукции, оборудования, материалов и т.п.

10. Существенными льготами обладают те организации, которые входят в систему или структуру российской Академии наук или региональных подразделений, филиалов, отделений.

Кроме этих стандартных и кодифицированных нормативов, также имеются специальные льготные налоговые режимы. Такие льготные налоговые режимы могут устанавливаться, как на отдельных производственных площадках, так и на территориях одного или нескольких субъектов федерации. В частности, имеются, так называемые ТОРы или территории опережающего развития, имеющие некоторое сходство с свободными экономическими зонами. Преимущественно они расположены на территории российского Дальнего Востока.

Также имеется практика использования свободных таможенных зон или порто-франко (такая схема уже реализована во Владивостоке, где имеется подобный специальный налоговый режим). В период нахождения или регистрации на такой территории, собственник имущества либо полностью не платит никаких налогов, либо имеет существенный дисконт по налогам и сборам. Такой режим чаще всего используется для экспортных-импортных компаний, складов хранения, предприятий по сборке, а также для регистрации судов, летательных аппаратов и т.п.

Кроме этого, даже в рамках отдельного муниципалитета могут устанавливать льготы по налогу на имущество для компаний и прочих юридических лиц. Это, так называемые, «внутренние налоговые оффшоры», которые нередко применяются муниципалитетами для привлечения инвесторов.

В заключение остается только несколько слов сказать о том, как и где можно узнать о подобных налоговых льготах. Лучше всего для этого использовать первоисточники — такие, например, как сайт Федеральной налоговой службы или же использовать информационный портал «Госуслуги». Там имеется неплохой поисковый интерфейс, где по коду и наименованию региона можно быстро найти всю необходимую информацию по всем имущественным налогам и льготам, как для физического лица, так и для любой организации, компании, бизнеса.

Лучше всего для этого использовать первоисточники — такие, например, как сайт Федеральной налоговой службы или же использовать информационный портал «Госуслуги». Там имеется неплохой поисковый интерфейс, где по коду и наименованию региона можно быстро найти всю необходимую информацию по всем имущественным налогам и льготам, как для физического лица, так и для любой организации, компании, бизнеса.

Отчетность по налогу на имущество организаций с 2020 года

В 2020 году порядок сдачи налоговой отчетности по налогу на имущество организаций претерпел значительные изменения. Рассказываем, что конкретно изменилось и как быть с декларацией за 2019 год.

Новая налоговая декларация по налогу на имущество

Налоговые декларации по налогу на имущество за 2019 год организации будут сдавать уже по новой форме. Новая форма декларации утверждена приказом ФНС России от 14.08.2019 № СА-7-21/405@.

Обновление декларации обусловлено вступившими в силу поправками в статью 386 НК РФ (Федеральный закон от 15. 04.2019 № 63-ФЗ). Одно из главных нововведений касается налоговых расчетов по авансовым платежам.

04.2019 № 63-ФЗ). Одно из главных нововведений касается налоговых расчетов по авансовым платежам.

С 2020 года обязанность организаций по представлению авансовых расчетов по налогу на имущество отменяется. Сдавать расчеты по итогам первого квартала, полугодия и девяти месяцев календарного года больше не потребуется.

Вместе с тем организации продолжат ежеквартально рассчитывать и уплачивать авансы по налогу на имущество. Сроки уплаты авансовых платежей устанавливаются на региональном уровне. При этом информация об уплаченных авансах будет указываться уже не в авансовых расчетах, а в самой налоговой декларации.

В связи с этим раздел 1 обновленной формы декларации был дополнен новыми строками (строки 021, 023, 025 и 027). В этих строках необходимо будет указывать сведения об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, а также об исчисленных суммах авансовых платежей по нему.

Сумма налога, подлежащая уплате в бюджет по итогам года, также будет определяться как разница между суммой налога, исчисленного за налоговый период, и суммами уплаченных за год авансовых платежей.

В свою очередь строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды, из разделов 2 и 3 декларации были исключены.

Сроки и порядок сдачи декларации по налогу на имущество

В 2020 году сроки представления декларации по налогу на имущество организаций не изменились. Налоговые декларации по итогам налогового периода по-прежнему должны представляться в налоговую инспекцию не позднее 30 марта года, следующего за истекшим налоговым периодом.

Соответственно, декларацию по новой форме за 2019 год необходимо направить в ИФНС до 30 марта 2020 года включительно.

По общему правилу декларации представляются по месту нахождения объектов недвижимого имущества. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации по месту учета в качестве крупнейших налогоплательщиков (абз. 1 п. 1 ст. 386 НК РФ).

При этом особые правила представления налоговых деклараций устанавливаются для организаций, состоящих на учете сразу в нескольких налоговых органах на территории одного региона. С 2020 года такие организации вместо сдачи нескольких деклараций по налогу на имущество будут вправе представить единую (объединенную) декларацию.

С 2020 года такие организации вместо сдачи нескольких деклараций по налогу на имущество будут вправе представить единую (объединенную) декларацию.

Единая декларация по налогу на имущество

В соответствии со ст. 386 НК РФ налоговые декларации по налогу на имущество должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества.

С 2020 года для этого правила начинает действовать исключение. Так, организации получают законное право на представление единой декларации по налогу на имущество в одну из налоговых инспекций. Речь идет о тех организациях, которые состоят на учете сразу в нескольких налоговых органах по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ.Ранее на практике возможность предоставления единой налоговой декларации уже существовала. Минфин разрешал организациям сдавать централизованную отчетность по налогу на имущество в заранее выбранную ими налоговую инспекцию (письмо Минфина от 19. 11.18 № 03-05-04-01/83286). Вместе с тем данное право не было регламентировано на законодательном уровне, а процедуру сдачи централизованной отчетности приходилось согласовывать с региональным управлением ФНС России.

11.18 № 03-05-04-01/83286). Вместе с тем данное право не было регламентировано на законодательном уровне, а процедуру сдачи централизованной отчетности приходилось согласовывать с региональным управлением ФНС России.

Теперь же право на представление единой налоговой декларации прямо прописано в законе (п. 1.1 ст. 386 НК РФ). В соответствии с новыми правилами организации, состоящие на учете в нескольких инспекциях в рамках одного региона, вправе подать единую декларацию по налогу на имущество в одну из указанных инспекций по своему выбору.

При этом данное правило распространяется только на организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость недвижимого имущества. Другими словами, имущество организаций должно облагаться именно по рыночной стоимости. Сдать единую декларацию в отношении имущества, облагаемого по кадастровой стоимости, не получится.

Не получится сдать единую декларацию и в тех случаях, когда законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты (п. 20 ст.1 Федерального закона от 15.04.2019 № 63-ФЗ). Другими словами, уплачиваемый организацией налог должен в полном объеме поступать в бюджет субъекта РФ, а не распределяться между бюджетами муниципалитетов.

20 ст.1 Федерального закона от 15.04.2019 № 63-ФЗ). Другими словами, уплачиваемый организацией налог должен в полном объеме поступать в бюджет субъекта РФ, а не распределяться между бюджетами муниципалитетов.

Также обязательным условием для перехода к централизованной сдаче отчетности по налогу на имущество является уведомление налогового органа о таком переходе.

Уведомление о применении нового порядка сдачи деклараций по налогу на имущество

Для применения нового порядка сдачи налоговых деклараций по налогу на имущество организация должна представить соответствующее уведомление. Форма уведомления утверждена приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

В уведомлении нужно будет указать конкретную налоговую инспекцию, в которую будет представляться единая налоговая декларация, а также налоговый период, за который будет сдаваться такая декларация. Уведомление о выборе инспекции подается ежегодно. Сменить инспекцию, в которую представляется единая декларация, можно будет только со следующего года.

Представлять уведомление о применении нового порядка представления деклараций во все налоговые инспекции по месту нахождения недвижимости не требуется. Уведомление достаточно подать в региональное управление налоговой служба (УФНС России).

Уведомление о выборе налогового органа, в который будет представляться единая налоговая декларация, необходимо будет направить в инспекцию до 1 марта. Причем если организация планирует представить единую декларацию за 2019 год, уведомление в налоговый орган необходимо представить именно в 2020 году. То есть на направление уведомления организации отводится ровно два месяца.

Уведомление о порядке представления налоговых деклараций, представленное в течение 2019 года, не может рассматриваться основанием для сдачи единой декларации по налогу на имущество с 2020 года.

Иными словами, если организация уведомила налоговиков о сдаче единой декларации в 2019 году, такое уведомление не будет иметь юридической силы. И организация не сможет перейти к новому порядку сдачи деклараций, если повторно не представит соответствующее уведомление в 2020 году, то есть в период с 1 января по 1 марта 2020 года. Об этом ФНС России предупредила еще в письме от 12.08.2019 № СД-4-21/15951@. Таким образом, с подачей уведомления о порядке представления налоговых деклараций лучше поторопиться.

Об этом ФНС России предупредила еще в письме от 12.08.2019 № СД-4-21/15951@. Таким образом, с подачей уведомления о порядке представления налоговых деклараций лучше поторопиться.

Источник: БУХ.1С

кому положены и как оформить

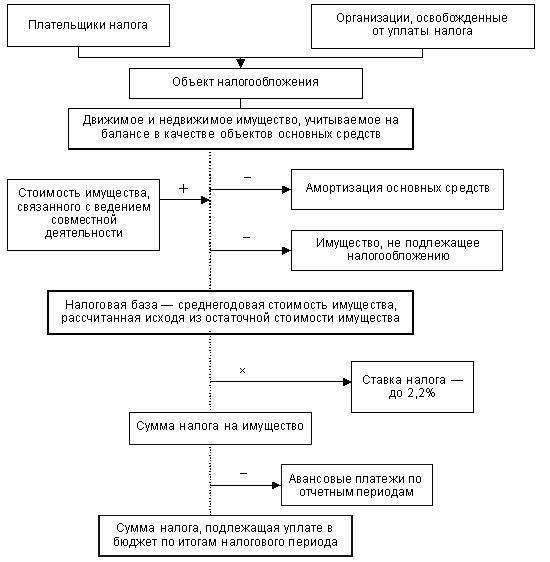

Вопросы обложения налогом собственности, находящейся на балансе юридических лиц, решаются на региональном уровне. Это означает, что условия, ставки и другие параметры, определяемые законами субъектов Российской Федерации, могут отличаться в различных регионах. Соответственно, различаются и наборы льгот, которые предоставляются налогоплательщикам.

Правовое регулирование льгот на имущество организаций

Объекты описываемого сбора – это основные средства, состоящие на учете в организации и использующиеся при ее функционировании. Исключение составляет имущество организаций, которое используется на основании передачи в аренду, управление или ведение.

ВАЖНО! Учреждения, функционирующие по специализированным системам налогообложения, например, по УСН, получают полное освобождение от необходимости выплаты государственного сбора на собственность юридических лиц.

Правила налогообложения предприятий прописываются в статьях 30 главы Налогового кодекса России. Согласно НК РФ, имущество является объектом основных средств компании, если оно находится у него в следующих вариациях владения:

- право собственности;

- право доверительного управления;

- временное использование;

- использование совместно с другими общественными организациями.

Вам может быть интересно: Что такое налоговые вычеты по НДС и какой порядок их применения?

Федеральный перечень преференций в вопросе сбора налога на недвижимость компаний (действителен по всей территории государства) регламентируется статьей 381 Налогового кодекса. Однако статья 382 позволяет регионам самостоятельно определять ставки и льготы по описываемому налоговому сбору.

Виды льгот

Льготы по налогу на имущество организаций условно делят на две большие группы:

- действующие по всей России;

- актуальные в пределах территории конкретного субъекта страны.

При расчете преференций на недвижимое имущество и землю используются оба вида.

Сами привилегии классифицируются по группам в соответствии с принципом их действия. Существуют три вариации:

- полное освобождение от необходимости выплаты налоговых сборов;

- уменьшение ставки;

- снижение основной суммы налога (фиксированных значений).

ВАЖНО! Основная цель предоставления преференций заключается в облегчении деятельности организаций, играющих значимую роль в социальной сфере конкретного субъекта страны.

Кому предоставляются льготы

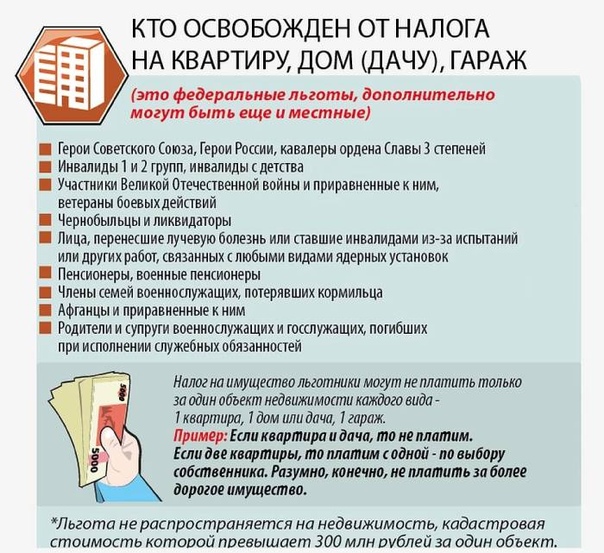

Преференции при уплате сбора на недвижимость полагаются не всем. Налоговые льготы по налогу на имущество организаций предоставляются предприятиям, действующим в определенной сфере, и только в отношении определенных видов собственности.

| Сфера работы | Тип владения |

|---|---|

| Религия | Обладающее целевым назначением. |

| Уголовно-исполнительная система | Использующееся при ведении деятельности. |

| Медицина и здравоохранение | Принадлежащее частным компаниям, использующееся при работе с протезно-ортопедическими процедурами. |

| Культура | Обладающие статусом объекта культурного наследия. |

| Наука | Находящееся на балансе предприятий, обладающих статусом федерального научного центра. |

На федеральном уровне предоставление преференций выражается в освобождении от необходимости уплаты описываемого платежа, на которое у компании имеются права собственности. Это может быть временное освобождение сроком в три, пять или десять лет, или же освобождение, не ограниченное по срокам.

Вам может быть интересно: Какие выплаты положены работникам при ликвидации предприятия?

Что не относится к объектам налогообложения

Не все виды собственности облагаются описываемым налогом. Исключение составляют:

Исключение составляют:

- участки земли;

- движимые основные средства, зарегистрированные на балансе компании после 2012 года;

- объекты природопользования;

- владение, связанное с космической сферой деятельности;

- объекты культурного наследия России;

- объекты, использующиеся в атомной и ядерной промышленности.

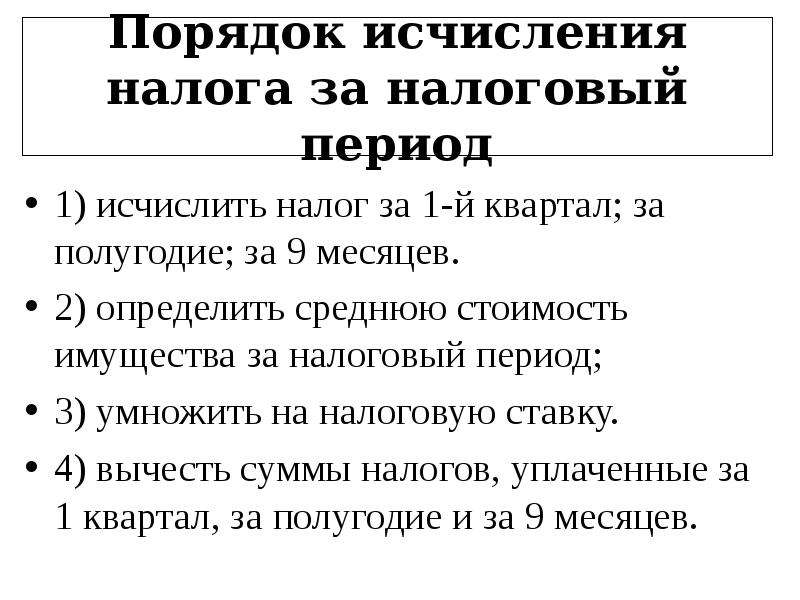

Порядок оформления

Для получения льгот в вопросе налогообложения собственности ответственный сотрудник должен направить запрос в управление федеральной налоговой службы по месту регистрации предприятия и предоставить соответствующее заявление вместе с декларацией с прописанным кодом ожидаемой скидки.

Оформление осуществляется в 3 этапа.

- Определение налоговой базы, с которой рассчитывается усредненная за год или кадастровая стоимость. Первый вариант – оценка осуществляется по остаточной стоимости, которая представляет собой разность между первичной ценой и стоимостью процедуры амортизации.

- Далее определяется размер ставки, устанавливаемый на региональном уровне.

- После идет вычисление суммы налога.

Рекомендуем к прочтению: Выходное пособие сотруднику при увольнении по сокращению штатов

Все преференции оформляются только на основании поданного заявления вместе с набором документации, подтверждающим наличие оснований на получение привилегий.

Некоммерческие и освобожденные от налога организации — Закупки и продажи

Освобождение от налога с продаж распространяется на товары, которые организация покупает , а не на товары, которые она продает. Организации, освобожденные от уплаты налогов, и другие некоммерческие организации должны получить разрешение по налогу с продаж (PDF), а также собирать и переводить налог с продаж на все налогооблагаемые объекты, которые они продают, если не применяется освобождение или исключение.

Освобожденной от уплаты налога или некоммерческой организации не требуется разрешение на налог с продаж, если оно

- продает объекты, облагаемые налогом, только во время проведения квалифицированных безналоговых сборов средств;

- продает только предметы, не облагаемые налогом; или

- привлекает средства только через коммерческое предприятие для продажи объектов налогообложения.

Организация, освобожденная от налога, или другая некоммерческая организация иногда заключает договор с компанией по сбору средств на продажу облагаемых налогом предметов, таких как оберточная бумага, подарки, свечи или конфеты. Организация, освобожденная от налога, продает товары, собирает деньги и направляет согласованную часть денег и собранный налог с продаж компании по сбору средств. В этом случае компания по сбору средств является продавцом, а не освобожденной организацией. Компания по сбору средств должна сообщить о налоге с продаж в офис финансового контролера. Это не считается продажей организации.

Это не считается продажей организации.

Компания по сбору средств может взимать налог с продаж со стоимости каждого объекта налогообложения, или он может быть включен в цену каждого объекта налогообложения. Если налог включен в цену товара, покупателю необходимо сообщить, что налог включен в цену.

Примеры необлагаемых налогом продаж некоторыми освобожденными от уплаты налогов и некоммерческими организациями

Религиозные, благотворительные, образовательные и IRC 501 (c) (3), (4), (8), (10) или (19) организации

Две однодневные безналоговые продажи или аукционы

Религиозные, благотворительные, образовательные и IRC 501 (c) (3), (4), (8), (10) и (19) организации и каждое из их добросовестных отделений могут проводить две однодневные безналоговые продажи. или аукционов каждый календарный год.Организация может удерживать две безналоговые продажи подряд не более 48 часов подряд, в течение которых от них не требуется взимать налог с продаж.

Это освобождение не применяется к предметам, проданным на сумму более 5000 долларов, если только освобожденная организация не произвела предмет или предмет не был подарен организации, а не продан обратно лицу, которое пожертвовало предмет.

Однодневный день продаж без уплаты налогов (24 часа подряд):

- в день, когда поставщик доставляет товары освобожденной организации; или

- в день, когда освобожденная организация доставляет товары своим клиентам.

Клиенты, совершающие покупки из избыточных запасов в назначенный день, не должны платить налог. Например, школа может продавать старые ежегодники в тот же день, когда они распространяют новые ежегодники, и не взимать налог с продаж. Дополнительные ежегодники, проданные вне двух однодневных дней продаж, не облагаемых налогом, облагаются налогом.

Если две или более организаций проводят свои беспошлинные продажи вместе, событие считается одной беспошлинной продажей для каждой участвующей группы.

Эти организации должны подать заявление в офис финансового контролера и получить статус освобожденного от уплаты налога с продаж до проведения дня продаж без уплаты налогов.Чтобы приобрести облагаемые налогом предметы для перепродажи в дни безналоговых продаж, организация может предоставить продавцу сертификат перепродажи (PDF) (если у него есть разрешение на налог с продаж) или сертификат освобождения (PDF).

IRC 501 (c) (3) Организации

Продажа на окружной ярмарке

IRC 501 (c) (3) организации, освобожденные от уплаты налога с продаж в офисе финансового контролера, могут осуществлять беспошлинные продажи на окружных ярмарках лицам, посещающим ярмарку или участвующим в ней.

Чтобы приобрести облагаемые налогом предметы для перепродажи на окружной ярмарке, организация может предоставить продавцу сертификат перепродажи (PDF) (если у него есть разрешение на налог с продаж) или сертификат освобождения от налога (PDF).

Добровольные пожарные части

10 Не облагаемые налогом продажи или аукционы

Некоммерческие добровольные пожарные депо, освобожденные от уплаты налогов со стороны финансового контролера, могут проводить 10 не облагаемых налогом продаж или аукционов каждый календарный год. Каждая продажа или аукцион должны длиться не более 72 часов. Не облагаемая налогом продажа или аукцион продолжительностью более 72 часов подряд считается более чем одной не облагаемой налогом продажей или аукционом. Если два или более добровольных пожарных депо проводят вместе не облагаемую налогом продажу или аукцион, мероприятие считается одной беспошлинной продажей для каждой организации.

Если два или более добровольных пожарных депо проводят вместе не облагаемую налогом продажу или аукцион, мероприятие считается одной беспошлинной продажей для каждой организации.

Чтобы приобрести облагаемые налогом предметы для перепродажи в дни безналоговых продаж, организация может предоставить продавцу сертификат перепродажи (PDF) (если у него есть разрешение по налогу с продаж) или сертификат освобождения от уплаты налогов (PDF).

Студенческие организации — высшее образование

Одна беспошлинная распродажа в месяц

Организации студентов колледжей или университетов, связанные с высшими учебными заведениями Техаса, могут проводить однодневные беспошлинные продажи каждый месяц.Офис финансового контролера ведет список аффилированных студенческих организаций, которые могут осуществлять эти беспошлинные продажи.

Либо студенческая организация, либо учреждение могут отправлять обновления в список. Если студенческая организация также имеет статус 501 (c) (3) или (4), она может проводить две однодневные безналоговые продажи каждый календарный год в дополнение к этой не облагаемой налогом продаже в месяц.

Квалифицированные продажи, освобожденные от уплаты налогов, студенческой организацией (чьей целью не является участие в бизнесе или получение прибыли) должны заключаться в сборе средств для организации.Это исключение не распространяется на предметы, проданные на сумму более 5000 долларов, если только организация не произвела предмет, или предмет был подарен организации, а не продан обратно лицу, которое пожертвовало предмет.

В дополнение к ежемесячным продажам, не облагаемым налогом, аффилированные студенческие организации не должны взимать налог с продаж с первых 5000 долларов своих облагаемых налогом продаж за календарный год.

Группы пожилых граждан

Четыре мероприятия по сбору средств без уплаты налогов в год

Некоммерческие группы пожилых людей могут проводить четыре мероприятия по продаже без уплаты налогов каждый календарный год.В сумме четыре события не могут длиться более 20 дней. Этим группам не нужно собирать или переводить налог с продаж на товары, которые они продают во время этих безналоговых продаж, если они соблюдают все следующие условия:

- все изделия изготавливаются или собираются лицами в возрасте 65 лет и старше;

- продаж являются частью кампании по сбору средств для оказания помощи пожилым людям; и

- чистых поступлений направляются организации или лицу, производившему товары, или обоим.

Если группа пожилых людей также имеет статус 501 (c) (3) или (4), она может проводить две однодневные безналоговые продажи каждый календарный год в дополнение к четырем необлагаемым налогом мероприятиям по сбору средств.

Некоммерческие приюты для животных

Животное, проданное некоммерческим приютом для животных, включая плату за усыновление, освобождено от налога с продаж. «Приют для животных» — это учреждение, в котором содержатся или законно задерживаются бездомные, бездомные, брошенные или нежелательные животные. Налог взимается с продажи в приюте предметов налогообложения, таких как поводки, ошейники и товары для ухода за шерстью.

Если приют для животных соответствует требованиям 501 (c) (3) или (4), он может проводить две однодневные безналоговые продажи каждый календарный год в дополнение к освобождению от уплаты сбора за продажу и усыновление животного.

Обратите внимание — отрядов спасения животных отличаются от приютов для животных, а плата за усыновление отрядов спасения животных облагается налогом с продаж и налогом за пользование. Группа спасения животных, получившая статус освобожденной от уплаты налогов в Управлении финансового контролера под номером 501 (c) (3) или (4), может приобретать предметы, не облагаемые налогом, которые поддерживают цели организации.Хотя статус освобожденного от уплаты налога не распространяется на их продажи, он дает право на две однодневные безналоговые продажи каждый календарный год. Если они собирают плату за усыновление в течение двух ежегодных однодневных безналоговых дней продаж, эти сборы не облагаются налогом в эти дни.

Группа спасения животных, получившая статус освобожденной от уплаты налогов в Управлении финансового контролера под номером 501 (c) (3) или (4), может приобретать предметы, не облагаемые налогом, которые поддерживают цели организации.Хотя статус освобожденного от уплаты налога не распространяется на их продажи, он дает право на две однодневные безналоговые продажи каждый календарный год. Если они собирают плату за усыновление в течение двух ежегодных однодневных безналоговых дней продаж, эти сборы не облагаются налогом в эти дни.

Независимые жизненные навыки

A 501 (c) (3) Некоммерческая организация, которая предоставляет независимые жизненные навыки и образовательные программы для людей с особыми потребностями, может продавать товары без налогов через торговые автоматы.

Торговые автоматы должны принадлежать и эксплуатироваться некоммерческой организацией, а также храниться и обслуживаться людьми с особыми потребностями в рамках независимой программы жизненных навыков и обучения.

Освобождение от уплаты налога на имущество | Кто освобожден от уплаты налога на имущество

Вот в чем дело. Агентство штата, округа или города, собирающее ваши налоги на недвижимость, обычно не сообщает вам, что вы имеете право на освобождение от налога. Вам необходимо найти и подать заявление на освобождение от уплаты налога на имущество, предлагаемое в вашем районе. Посетите веб-сайты налоговых органов в вашем районе, чтобы узнать, какие налоговые льготы доступны.

Никто не любит платить ни копейки налогов. Но когда дело доходит до налогов на имущество, вы можете заплатить слишком много, если не знаете, что имеете право на освобождение от налога.

Вы можете потратить несколько часов на исследование и оформление документов, но вы можете снизить свой налоговый счет настолько, чтобы это окупило ваше время.

Вот пять наиболее распространенных видов освобождения от налога на имущество:

# 1 Усадьба

Популярные чтения

Сожаление о переделке: 5 идей планировки кухни, которых следует избегать

Кухня Убедитесь, что фраза «Тогда это казалось хорошей идеей» не мелькала у вас на губах после ремонта.

12 наружных украшений Хэллоуина, чтобы напугать ваш дом

Слайд-шоуХеллоуинские огни и идеи украшения вы можете сделать своими руками.

Определите 9 проблем с этим домом (советы новым домовладельцам)

Советы по уходу за домомЯркие признаки того, что вы плохо проводите техобслуживание, например, парковку на траве.

Освобождение усадьбы освобождает вас от уплаты налога на часть стоимости вашего дома.Например, на Аляске домовладельцы в возрасте 65 лет и старше не платят налоги с первых 150 000 долларов оценочной стоимости основного места жительства.

Некоторые штаты увязывают освобождение от приусадебного хозяйства с уровнем дохода или другими критериями. В каждой сфере свои правила и сроки подачи заявок. Некоторые требуют повторной подачи заявки каждый год.

№ 2 пожилые люди и инвалиды

Самые популярные в сфере налогов

Вычеты по налогу на арендную недвижимость

Налоги Что вы можете вычесть, например налог на имущество, а что нельзя, но банок определенно больше, чем нельзя.

Объяснение процесса обжалования налога на имущество

Налоги6 шагов к обжалованию вашего счета по налогу на недвижимость.

Как долго хранить налоговую отчетность и многое другое: контрольный список

НалогиДля большинства налоговых вычетов вам необходимо хранить квитанции и документы не менее 3 лет.

Покупка дома? Что нужно знать о налогах

НалогиВот информация о том, что подлежит вычету из налогооблагаемой базы при покупке дома.

Как новый налоговый закон влияет на домовладение

НалогиВ наши дни у вычета процентов по ипотеке и других налоговых вычетов для домовладельцев меньше покупателей. Вот что нужно знать.

Многие штаты предлагают льготы по налогу на недвижимость для пожилых домовладельцев и инвалидов. Колорадо освобождает от уплаты 50% от первых 200 000 долларов от фактической стоимости вашего дома для пожилых людей и ветеранов-инвалидов.

Существуют ограничения по возрасту, доходу и месту жительства, поэтому полезно читать мелкий шрифт. Освобождение приусадебного участка для пожилых людей может отсрочить налоги на недвижимость только до продажи дома. И не думайте, что исключения для пожилых людей начнутся в 65.

Освобождение приусадебного участка для пожилых людей может отсрочить налоги на недвижимость только до продажи дома. И не думайте, что исключения для пожилых людей начнутся в 65.

- Штат Вашингтон снижает налоги на недвижимость для домовладельцев через год после того, как им исполнилось 61 год.

- Нашуа, штат Нью-Хэмпшир, увеличивает размер освобождения от уплаты пенсионного пособия с возрастом. Когда вам исполнится 65 лет, вы получите освобождение в размере 192 000 долларов. Эта сумма увеличивается до 224000 долларов, когда вам исполняется 75 лет, и до 280 000 долларов, когда вам исполняется 80 лет.

Чтобы получить освобождение от уплаты налога на имущество, вам необходимо предъявить доказательство инвалидности, например право на получение пособия по инвалидности Social Security.

№ 3 Ветераны вооруженных сил

Многие штаты предлагают ветеранам освобождение от налога на имущество, если они:

- Использовать дом в качестве основного места жительства

- Обслуживается в военное время

- Почетно выписаны

В некоторых штатах всем ветеранам, даже тем, кто служил в мирное время, предоставляются льготы по налогу на имущество. Другие, как Пенсильвания, нацелены на ветеринаров-инвалидов.

Другие, как Пенсильвания, нацелены на ветеринаров-инвалидов.

Возможно, вам потребуется выполнить другие требования, такие как продолжительность проживания или ограничения дохода. Родители и вдовы инвалидов-военнослужащих также могут получить освобождение от уплаты налога на имущество.

№4 Ремонт

Если вы делаете ремонт в доме, проверьте, есть ли такие льготы по налогу на имущество:

- В округе Кук, штат Иллинойс, вы можете заработать до 75 000 долларов на улучшение дома без уплаты налогов на увеличившуюся стоимость дома в течение четырех лет.

- В округе Пирс, штат Вашингтон, вы можете получить трехлетнее освобождение от налогов на ремонт дома в размере до определенного процента от вашей оценочной стоимости.

Но посоветуйтесь с налоговым инспектором, прежде чем вышибать стену. Возможно, вам придется подать заявление на освобождение от уплаты налогов до начала работы.

# 5 Энергетические стимулы

Установка систем возобновляемой энергии в вашем доме может окупиться как по счету налога на имущество, так и по счету за электроэнергию. Некоторые штаты исключают стоимость определенных зеленых улучшений из оценки недвижимости дома.

Некоторые штаты исключают стоимость определенных зеленых улучшений из оценки недвижимости дома.

Допустимые обновления могут включать установку солнечных панелей или геотермальных тепловых насосов.

Ищите информацию о государственных и местных налоговых льготах для систем возобновляемой энергии в Базе данных государственных стимулов для возобновляемых источников энергии и эффективности.

# 6 Другие исключения

Посещение офиса местного налогового инспектора может выявить другие менее распространенные льготы по налогу на имущество.

- Smithtown, N.Y., освобождает от уплаты налога на собственность, которую вы строите или ремонтируете, чтобы подарить дедушке или бабушке дом.

- Некоторые округа штата Нью-Йорк снижают оценочную стоимость домов пожарных-добровольцев.

- Некоторые штаты предоставляют освобождение вдовам / вдовцам. Не повредит спросить, есть ли у вас.

Стоят ли усилия по освобождению от уплаты налогов?

В США средний размер уплачиваемого налога на недвижимость составляет около 2000 долларов в год, или около 1% от средней стоимости дома в 200000 долларов. Экономия от льгот будет широко варьироваться в зависимости от того, где вы живете, стоимости вашего дома и того, на что вы имеете право.15% освобождение сэкономит около 300 долларов.

Экономия от льгот будет широко варьироваться в зависимости от того, где вы живете, стоимости вашего дома и того, на что вы имеете право.15% освобождение сэкономит около 300 долларов.

Связанный:

В этой статье представлена общая информация о налоговом законодательстве и последствиях, и не следует полагаться на нее как на налоговую или юридическую консультацию, применимую к конкретным транзакциям или обстоятельствам. Проконсультируйтесь с налоговым профи за такой совет.

Как подать заявление на освобождение от налога на имущество

Обзор

Офис оценщиков определит статус освобожденного от налогов на основании юридических факторов, относящихся к каждой конкретной собственности.

Чтобы получить освобождение от уплаты налогов, владелец должен представить существенные и убедительные доказательства, подтверждающие, что собственность соответствует требованиям статьи X, раздела 6 Конституции штата Миссури и раздела 137. 100 Пересмотренного статута штата Миссури.

100 Пересмотренного статута штата Миссури.

Использование собственности является определяющим фактором при принятии решения об освобождении от налогов.

Инструкции

1. Заполните соответствующие документы об освобождении от уплаты налогов ниже:

- Заявление об освобождении от уплаты налогов — подписанное и нотариально заверенное

- Копия свидетельства организации, учредительного договора и внутренних документов (если не зарегистрированы)

- Копия корреспонденции IRS об освобождении от уплаты федерального подоходного налога (501 (c) (3) (если подать копию только подзаконных актов) применимо).(Если письмо датировано более чем тремя годами, получите новое письмо)

- Копия корреспонденции Налогового управления штата Миссури об освобождении от уплаты налога с продаж, если применимо.

2. Подпишите и нотариально заверьте все правильные формы.

3. Отправьте форму и всю вышеуказанную документацию по почте или по электронной почте по адресу:

Офис асессора

Комната 120

Мэрия

Сент-Луис, Миссури 63103

4. Вы также можете отправить подписанную форму заявления на освобождение и указанную выше документацию по электронной почте по адресу: Zasr @ stlouis-mo.gov

Вы также можете отправить подписанную форму заявления на освобождение и указанную выше документацию по электронной почте по адресу: Zasr @ stlouis-mo.gov

Для исключения личного имущества, , вы должны включить следующие документы и информацию в дополнение к указанным выше пунктам.

- Копия титула (ов) каждого автотранспортного средства, принадлежащего организации.

- Перечень прочих позиций с указанием закупочной цены или амортизационной стоимости на 1 января текущего года. (Столы, стулья, компьютеры и другое торговое оборудование)

- Имя, адрес, номер телефона и адрес электронной почты лица, к которому следует обратиться для осмотра помещения.

- Финансовые отчеты за последние три года, включая последний год работы, с указанием доходов из всех источников.

Комиссия

Без комиссии.

Чего ожидать

- Заявка и материалы будут обработаны

- Объект осмотра,

- Письменное определение статуса освобождения от налогов (утверждено или отклонено) будет отправлено заявителю по почте.

В зависимости от сложности объекта, процесс может занять от нескольких дней до нескольких недель.

Дополнительная информация

Организации, освобожденные от уплаты налогов

Имущество, сданное в аренду освобожденным от налогообложения организациям, по-прежнему считается налогооблагаемой собственностью.

Некоммерческие организации должны предоставить заполненное заявление и подтверждающие документы для рассмотрения на предмет освобождения от налогов на имущество для каждой собственности, находящейся в собственности.

Недвижимость, освобожденная от налогообложения (137,100 RSMo) [www.moga.mo.gov]

Примечание. Личное имущество предприятий освобождается от налогов только в том случае, если оно принадлежит освобожденному от налогов юридическому лицу.

CGT активы и льготы | Налоговое управление Австралии

Все активы, которые вы приобрели с момента введения налога на прирост капитала (CGT) (20 сентября 1985 г. ), подлежат обложению CGT, если специально не указано иное.

), подлежат обложению CGT, если специально не указано иное.

Например, CGT применяется к:

Некоторые активы освобождены от налога на прибыль, например:

Исключения

Некоторые приросты капитала не облагаются налогом (то есть вы не включаете их в свой оцениваемый доход). Кроме того, вы должны игнорировать некоторые капитальные убытки (то есть вы не можете использовать их для компенсации прироста капитала и, следовательно, уменьшения вашего оцениваемого дохода).

Исключения включают прирост капитала или убытки для:

- ваше основное место жительства (но есть исключения)

- ваш автомобиль (мы определяем автомобиль как автомобиль, предназначенный для перевозки груза менее одной тонны и менее девяти пассажиров), мотоцикл или аналогичное транспортное средство

- предметов личного пользования, приобретенных менее чем на 10 000 долларов

- предметов коллекционирования, приобретенных за 500 долларов или меньше, или стоимостью 500 долларов или меньше при приобретении

- амортизируемые активы, используемые исключительно для целей налогообложения, и торговые запасы

- активов, приобретенных вами до 20 сентября 1985 г. (они называются «активами до CGT»)

- , за исключением некоторых акций до CGT в частных компаниях или долей до CGT в частных трастах, где сочетание факторов может иногда вызывать Событие CGT, приводящее к налогооблагаемому приросту капитала — см. Налоговое постановление TR 2004/18 Подоходный налог: прирост капитала: применение события CGT K6 (об акциях до CGT и трастовых долях до CGT) в разделе 104-230 Доходов Закон об оценке налогов 1997 г.

- награда, присуждаемая за доблесть или храбрость, если вы не заплатили за нее или обменяли собственность

- активов, используемых исключительно для получения дохода, освобожденного от налогообложения, или некоторых видов необлагаемого налогом дохода

- компенсация или возмещение ущерба, полученного за

- неправомерных действий или травм, полученных вами на вашей работе

- нарушение, травма или болезнь, перенесенные вами или вашими родственниками

- выигрышей или проигрышей в азартных играх, игре или соревновании с призами

- возмещение или оплата ваших расходов в соответствии со следующим

- Схема помощи при незаконном расторжении договора

- Схема оказания альтернативной помощи в разрешении споров

- Схема кэшбэка M4 / M5

- схема, учрежденная австралийским правительственным учреждением, местным правительственным органом или иностранным правительственным учреждением в соответствии с законом или другим законодательным актом (в данном контексте «расходы» не включают плату за потерю, уничтожение или передачу актива)

- передача сверхпроцентной доли в одном небольшом суперфонде (соответствующий фонд, в котором менее пяти участников) другому при разрыве отношений между супругами или бывшими супругами

- прав в связи с созданием или прекращением договора о пенсионном обеспечении (как определено в Законе о семейном праве 1975 года )

- событие CGT, происходящее с обособленным текущим пенсионным активом соответствующего суперфонда

- некоторые выплаты по полису общего страхования, полису страхования жизни или инструменту аннуитета

- платеж, полученный вами при сдаче страхового полиса, если вы являетесь первоначальным бенефициарным владельцем полиса

- долей в объединенном фонде развития

- акций определенных прибылей, прибылей или убытков, возникающих в результате выбытия инвестиций определенными предприятиями венчурного капитала

- финансовое соглашение, в котором прибыли и убытки рассчитываются в соответствии с правилами налогообложения финансовых соглашений (TOFA)

- некоторые виды завещательных даров (дары, сделанные по завещанию).

(они называются «активами до CGT»)

(они называются «активами до CGT»)Коллекционирование

Предметы коллекционирования включают следующие предметы, которые используются или хранятся в основном для личного пользования или удовольствия вас или ваших сотрудников:

- картины, скульптуры, рисунки, гравюры или фотографии; репродукции этих предметов; или свойство аналогичного описания или используйте

- ювелирные изделия

- антиквариат

- монет или медальонов

- редких фолио, рукописей или книг

- почтовых марок или конвертов первого дня.

Также есть коллекционный предмет:

- участие в любом из перечисленных выше объектов

- долг, возникающий по любому из этих пунктов

- опцион или право на приобретение любого из этих предметов.

Вы игнорируете любой прирост капитала или убытки, понесенные вами от коллекционирования, если применимо одно из следующих условий:

- вы приобрели предмет коллекционирования за 500 долларов или меньше

- вы приобрели свою долю в коллекции за 500 долларов или меньше до 16 декабря 1995 г.

- вы приобрели долю в коллекционном объекте, когда его рыночная стоимость составляла 500 долларов или меньше.

Если вы избавляетесь от отдельных предметов коллекционирования, которые обычно выбрасываете в комплекте, вы освобождаетесь от уплаты CGT только в том случае, если вы приобрели набор за 500 долларов или меньше 16 декабря 1995 года или после этой даты.

Капитальные убытки от предметов коллекционирования могут использоваться только для уменьшения прироста капитала от других предметов коллекционирования. Если у вас нет прироста капитала от другого объекта взыскания в том же году, вы можете перенести убыток от капитала, чтобы использовать его в будущем году. Нет ограничений по времени на то, как долго вы можете переносить чистую потерю капитала на собираемый или любой другой основной актив.

Активы личного пользования

Активы для личного использования — это активы CGT, кроме коллекционирования, используемые или хранимые в основном для личного использования или удовольствия вас или ваших партнеров. Любой актив для личного использования, который вы приобрели менее чем за 10 000 долларов США, не учитывается для целей CGT.

К активам личного пользования относятся:

- лодки

- мебель

- электротовары

- предметов быта.

Актив для личного пользования также:

- Опцион или право на приобретение актива для личного пользования

- долг, возникший в результате

- события CGT, связанного с активом CGT, хранящимся в основном для вашего личного использования и удовольствия

- вы занимаетесь чем-либо, кроме получения или получения вашего оцениваемого дохода или ведения бизнеса (например, предоставляете частную ссуду члену семьи или другу).

Ваше основное место жительства, а также автомобиль или мотоцикл не считаются активами личного пользования.

Если вы распоряжаетесь активами для личного пользования по отдельности, которые обычно продаются в комплекте, вы получаете исключение только в том случае, если вы приобрели набор за 10 000 долларов или меньше.

Все капитальные убытки, понесенные вами по активам личного пользования, не принимаются во внимание. Это означает, что вы не можете использовать капитальные убытки для активов личного пользования для уменьшения прироста капитала в отношении других активов личного пользования.

Амортизация активов

CGT не применяется к большинству обесцениваемых активов, которые вы используете исключительно для целей налогообложения (например, бизнес-оборудование или предметы в арендуемой собственности).

Прибыли или убытки, полученные по этим активам, рассматриваются как доход, подлежащий оценке, или истребуются как вычеты, если только эти активы не входили в амортизационный пул. Однако, если вы использовали обесценивающийся актив в целях, не облагаемых налогом (например, в личных целях), может применяться CGT.

См. Также:

Следующие шаги:

К активам, обычно не облагаемым CGT, относятся ваш дом, автомобиль, некоторые предметы коллекционирования и активы для личного пользования, а также амортизируемые активы, используемые исключительно для целей налогообложения.Раздел 80c Таблица вычетов и освобождений от подоходного налога на 2019-2020 гг., 2020-2021 гг.

✅Какой стандартный вычет из подоходного налога для физических лиц?

Согласно Закону о подоходном налоге, стандартный вычет, доступный для получающих зарплату физических лиц, составляет 50 000 фунтов стерлингов.

✅ Каков максимальный лимит 80D?

В соответствии с разделом 80D вы можете использовать до 25 000 фунтов стерлингов для выплаты страхового взноса за вас, супруга (-а) и детей, в то время как предел составляет 50 000 фунтов стерлингов для ваших родителей, если они являются пожилыми гражданами.Кроме того, если вы и ваша семья (за исключением родителей) не старше 60 лет, вы не можете требовать более 25 000 вон.

Лимит вычета расходов на лекарства — до 5 000 ₹.

✅Что все входит под 80D?

В соответствии с разделом 80D покрываются страховые взносы на медицинскую политику и расходы на здравоохранение.

✅Какие вычеты разрешены по налогу на прибыль?

В соответствии с Законом о подоходном налоге 1961 года существуют различные положения и разделы, которые охватывают доходы и расходы различных видов, которые должны вычитаться при исчислении подоходного налога.Закон состоит из исчерпывающего списка различных расходов и инвестиций, а также его лимитов и сценариев, в которых они будут применимы.

✅Как рассчитывается стандартный вычет?

Стандартный вычет не подлежит расчету. Он должен вычитаться из основной заработной платы при расчете налогооблагаемого дохода.

✅Как мне стать освобожденным от уплаты налогов?

Годовой доход до 2.50 лакхов не облагаются налогом. Кроме того, предусмотрена налоговая скидка в размере до 12 500 фунтов стерлингов, что фактически означает нулевой налог, когда ваш налогооблагаемый доход составляет до 5 лакхов. Таким образом, вы можете использовать различные доступные и применимые вычеты и льготы для снижения вашего налогооблагаемого дохода, чтобы стать освобожденным от налогообложения.

Освобождены ли иммигранты от уплаты налогов?

Забудьте об этом; никто не получает перерывов. Правительство США требует налогов от всех человек, рожденных или недавно прибывших.

Истории о том, что иммигранты получают новые автомобили, квартиры и пособия на одежду от правительства и освобождаются от уплаты налогов, относятся как минимум к концу 1960-х годов; вот сколько лет этому утке. Часто к этим сказкам добавляется кикер «пока бедные американские дети голодают», вызывая справедливо негодование у тех, кто его слышит:

[Получено по электронной почте, ноябрь 2012 г.]

Я возвращаюсь из Гатлинбурга. Я был шокирован, заметив, что многие магазины заменены новыми.Хозяева имеют иностранный акцент. Думаю, 80% сейчас управляют индийцы, пакистанцы, а теперь украинцы! Я спросил одну женщину, откуда она, и она ответила, что Украина. Я спросил еще двух владельцев магазинов, откуда они: Украина. Я в шутку спросил: «Ребята, вы купили всю левую часть Гатлинбурга?» Она с едва завуалированной ненавистью и отвращением сказала: «Да, в значительной степени».

Я попытался спросить продавца, которого я сначала спросил, американец ли он, о том, что происходит со всеми иностранцами. Он отказался даже говорить об этом.Я спросил другую группу, и они, похоже, испугались, но одна женщина заговорила с небрежной решимостью и сказала нам, что все в Торгово-промышленной палате иранцы. Что им ничего не оставалось, как попытаться встать. Остальные нервно посмотрели на нее и друг на друга.

Я разговаривал с молодой девушкой в оживленном магазине, и она осторожно начала немного приоткрываться. Она сказала, что город покупает богатый юрист по имени Джо Бейкер, и что он сдает магазины иностранцам, потому что они могут позволить себе более высокую арендную плату, поскольку им не нужно платить подоходный налог в течение 5 лет.Она сказала, что иностранцы меняют название компании и продают ее родственнику, и она остается без налогов еще 5 лет.

Это разрушает Гатлинбург. Это жутко. Я спросил, какова религиозная принадлежность большинства иностранцев — они сказали: МУСУЛЬМАН !!!!

Оплот мусульман в горах Теннесси!

Очень страшно и трогательно!

Почти все без исключения версии этого слуха упоминают одну конкретную этническую группу. Сказка не о желании закрыть границы для всех иммигрантов; это негативная реакция на одну конкретную группу вновь прибывших, обычно считающуюся той, которая внезапно стала широко распространяться по соседству с кассиром.

Говорят, что в Майами кубинцы получают все правительственные лакомства. В Детройте это недавно прибывшие арабы. По слухам, по всей территории США азиаты получают налоговые льготы, бесплатную обувь, новые автомобили и беспроцентные ссуды.

Подразумевается, что новички, не принадлежащие к группе, которую предпочитают, попадают на крючок, как и все мы — они должны платить те же налоги, что и все, кто родился в Соединенных Штатах. В зависимости от версии слухов, которые вы слышите, члены привилегированной группы имеют право на семилетний (или пяти) летний отпуск по подоходному налогу.Еще одна деталь слухов — правительство обязалось купить каждому из них по новой машине. Еще более дикая деталь дает каждому иммигранту налоговые каникулы, новую машину, дом и пособие на обувь. В некоторых версиях статус освобождения от налогов может быть передан другим — обычный метод заключается в том, что кровный родственник получает право собственности на бизнес иммигранта в конце периода налоговых каникул, тем самым продлевая налоговые льготы на еще несколько лет.

Это легенда не для США.Он был распространен в Австралии в 1986 году, и там, как утверждается, привилегированной группой были вьетнамцы. (В этих слухах иммигранты получили новую машину, а также освобождение от уплаты налогов. Не роскошный спортивный автомобиль или что-то в этом роде, а, по крайней мере, достаточно распространенный семейный седан.)

Целующийся кузен этой легенды живет в Великобритании, где он известен как «Секретный мебельный магазин». Согласно этой сказке, иммигранты в Великобритании знают только два слова по-английски: «Социальное обеспечение». По прибытии в порт въезда иммигранты произносят эти слова дежурному иммиграционному офицеру, вызывая специального социального работника.Затем иммигрантов отводит социальный работник на секретный склад, где им разрешается выбирать цветные телевизоры, гарнитуры для гостиной, кровати, печи и все, что им нужно. Все, что они выбирают, загружается в грузовик для доставки в их новый дом. Иммигрантам также выдают ключи от нового муниципального жилья и регистрационные книги для получения социальных пособий для всей семьи.

Еще один упорный слух в США гласит, что азиаты освобождены от уплаты налога с продаж.

Ничего из вышеперечисленного не происходит.Но вы можете видеть, как вера в это усиливает негативную реакцию на новые группы, проталкивающиеся локтями в устоявшееся общество. Подобные слухи идентифицируют недавнее прибытие как «утечку для общества», плюс они дают всем трудолюбивым, не недавним иммигрантам еще больше причин ненавидеть парвеню. Ходят слухи, что если есть лишний кусок пирога, он должен достаться тем, кто уже здесь, а не тем, кто только что вошел. Это просто не справедливо.

Это слух обиды.Те, кто пробыл здесь какое-то время, оглядываются вокруг и видят то, что они воспринимают как слишком большую часть идентифицируемой группы новоприбывших, опрокидывающих свою тележку с яблоками. Вместо того, чтобы определять свои чувства как «Мы были здесь первыми, и мы не хотим, чтобы вы сильно меняли мир, который мы построили», они направляют негодование, которое нельзя честно выразить, в слух, которые фокусируют их плохие чувства на последней группе через ворота, но также дает оправдание для выражения этих чувств.