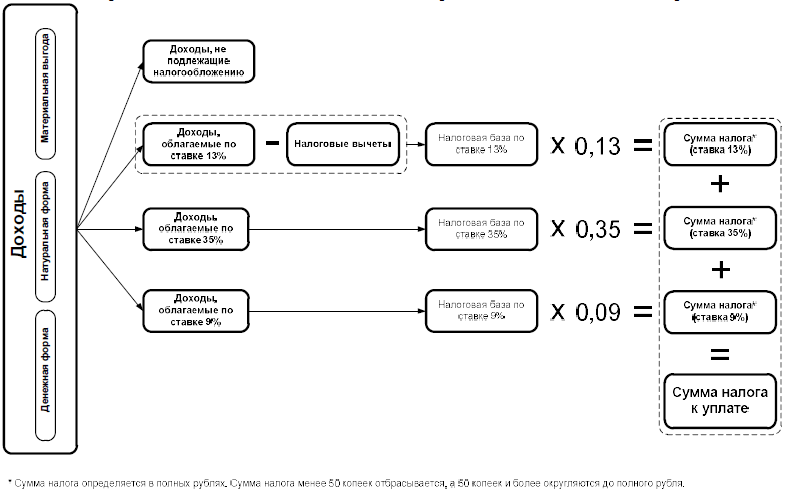

Особенности исчисления НДФЛ при межрасчетных выплатах в программе «1С:Зарплата и Управление Персоналом»

Александр Щукарев

заместитель директора направления 1С

~ 3 мин на чтение

Нет времени читать?

В соответствии с действующим законодательством при межрасчетных выплатах сотрудникам организации необходимо удержать и, соответственно, перечислить в бюджет НДФЛ. Но перед тем как суммы налога могут быть удержаны и перечислены, они должны быть исчислены. В данной статье мы рассмотрим подробно расчет сумм НДФЛ при подобных выплатах.

Стоит обратить внимание, что при выплате аванса сотрудникам налоговому агенту исчислять, удерживать и перечислять налог необходимости нет.

В течение месяца возникает необходимость начисления и выплаты сотрудникам отпусков, пособий и прочих доходов, не являющихся оплатой труда, и, соответственно, расчета НДФЛ. Для этого используются следующие документы:

– начисление дивидендов;

– начисление отпуска сотрудникам;

– начисление по больничному листу;

– регистрация разовых начислений сотрудников.

Налог с данных доходов теперь рассчитывается и фиксируется в программе непосредственно в документах начисления. В связи с этим нужно учитывать особенности заполнения этих документов для правильного расчета НДФЛ.

Фактической датой получения дохода (не в виде оплаты труда) признается день выплаты дохода (п. 1 ст. 223 НК РФ). Согласно п.4 ст.226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

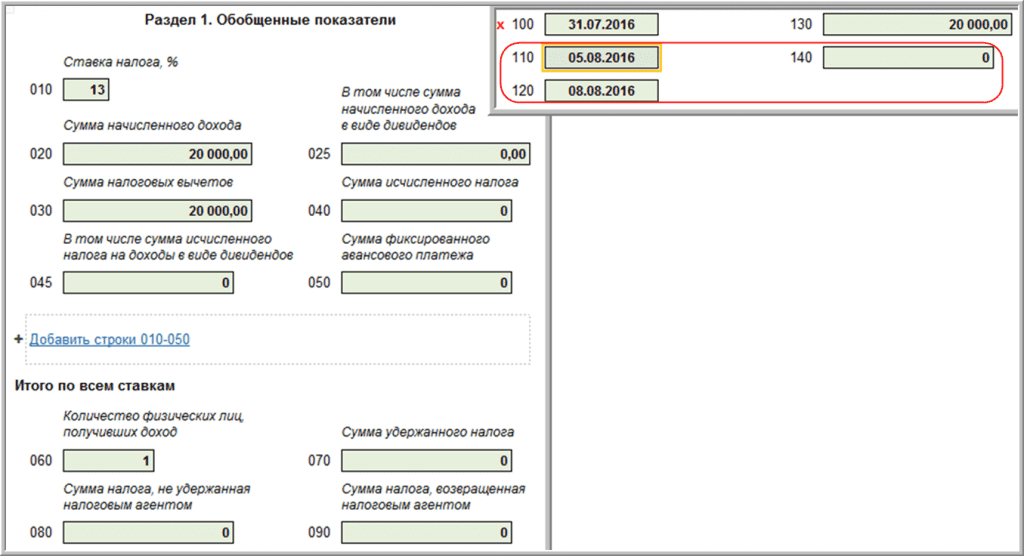

Регистрация даты получения дохода (кроме оплаты труда) в программе «1С:Зарплата и Управление Персоналом» в документах начисления производится двумя способами. Если коды дохода 2000 или 2530, то датой получения дохода принимается последний день месяца начисления дохода (независимо от периода действия начисления) (см. Рис. 1). В первом примере датой выплаты дохода признается 28.02.2013.

Рис. 1

Во всех остальных случаях в документах предусмотрен специальный реквизит «Дата выплаты дохода» (см. Рис. 2). Во втором примере датой выплаты дохода признается 22.01.2013.

Рис. 2). Во втором примере датой выплаты дохода признается 22.01.2013.

Рис. 2

Особое внимание регистрации в программе даты выплаты дохода уделяется в связи с тем, что она непосредственно влияет на расчет суммы НДФЛ.

Сумма налога при «межрасчетных» выплатах определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Таким образом, если сотрудник имеет право на вычет, например, на ребенка, то в первом примере ему будет предоставлен двойной вычет (за январь и февраль), а во втором примере – только за январь.

Для первого случая представлен Регистр налогового учета по НЛФЛ (см. Рис. 3). Стоит обратить внимание на то, что месяц начисления и получения дохода – февраль, несмотря на то что дата документа и реквизит «Дата выплаты дохода» – январь.

Рис. 3

В документе «Регистр налогового учета по НЛФЛ» видно, что все расчеты произведены в январе, хотя начислен переходящий на февраль отпуск (см. Рис. 4). Вычет за февраль не был предоставлен, так как реквизит «Дата выплаты дохода» заполнен 22.01.2013.

Рис. 4). Вычет за февраль не был предоставлен, так как реквизит «Дата выплаты дохода» заполнен 22.01.2013.

Рис. 4

Следует помнить, что из доходов и налогов текущего месяца учитываются только зарегистрированные другими документами «межрасчетных» выплат. Если в результате расчета образуется налог к возврату (отрицательный), то результат расчета налога приравнивается к нулю. Таким образом, после расчета и проведения документов при «межрасчетных» выплатах необходимо оформить документ «Начисление зарплаты для окончательного расчета всех начислений и НДФЛ за текущий месяц».

Рассчитать зарплату иностранного специалиста | СБИС Помощь

Рассчитать зарплату иностранного гражданинаЗарплата иностранцев рассчитывается так же, как и зарплата граждан РФ. Различия только в оформлении приема на работу, расчете НДФЛ и страховых взносов, выплате дохода.

Прием на работу

Страховые взносы

Выплата дохода

СБИС рассчитывает налог в соответствии с указанным при приеме налоговым статусом:

- для налоговых резидентов — по ставке 13%.

При этом налоговая база уменьшается на сумму стандартных вычетов;

При этом налоговая база уменьшается на сумму стандартных вычетов; - для налоговых нерезидентов — по ставке 30% или 13%. Стандартные налоговые вычеты не применяются.

При этом налоговая база уменьшается на сумму стандартных вычетов;

При этом налоговая база уменьшается на сумму стандартных вычетов;Если в течение года налоговый статус иностранного работника изменился с нерезидента на резидента, СБИС автоматически пересчитает НДФЛ за весь год по новой ставке. Переплата зачтется в счет будущих удержаний.

В зависимости от количества ставок раздел 2 отчета 6-НДФЛ будет содержать несколько листов.

Особенности исчисления НДФЛ на патенте

Работодатель может уменьшить сумму налога на авансовые платежи по патенту, уплаченные в налоговом периоде.

- Получите от иностранного работника заявление в произвольной форме и копии оплаченных квитанций.

- Отправьте в ИФНС по месту учета заявление о подтверждении права на уменьшение НДФЛ. Если иностранец оплатил патент, который переходит с одного налогового периода на другой, отправьте заявление на каждый год.

- Дождитесь уведомления от инспекции в течение 10 рабочих дней после получения документов.

- Создайте дополнительное начисление в разделе «Сотрудники/Зарплата/Доп.начисления и удержания» на вкладке «Документы».

- Нажмите + и выберите «Корректировка НДФЛ (патент)».

- Установите длительность начисления: конец года или окончание действия патента не позднее конца года.

- Укажите сотрудника и общую сумму авансовых платежей, которые он уплатил по патенту. Сумма НДФЛ не будет удерживаться, пока не превысит сумму авансовых платежей. Сумма остатки на следующий налоговый период не переносится.

- Нажмите «Детализация по месяцам », чтобы ознакомиться с суммой исчисленного НДФЛ в счет уплаченного патента.

- Прикрепите сканы документов, подтверждающих право на вычет, если требуется. Нажмите « Добавить» и выберите файл на компьютере.

- Нажмите «Сохранить», СБИС добавит данные в учет.

Порядок начисления страховых взносов зависит от гражданства и правового статуса иностранца.

СБИС рассчитывает взносы в соответствии с правовым статусом, который вы указали при приеме.

Следует учитывать, что между страной, гражданин которой работает в вашей организации, и РФ может быть заключен договор, в котором прописаны другие правила начисления взносов.

При создании РСВ заполняются сведения о временно пребывающих иностранцах в Приложении 9 к Разделу 1.

При выплате дохода иностранному специалисту учитывайте требования валютного законодательства:

- временно пребывающему или временно проживающему в РФ иностранному работнику выплачивайте зарплату в безналичной форме.

Поскольку такие работники не проживают постоянно на территории РФ, с точки зрения валютного законодательства они относятся к нерезидентам. В этом случае выплата зарплаты считается валютной операцией. Это значит, что расчеты с работником нужно вести через банковские счета в уполномоченных банках;

- постоянно проживающий в РФ иностранец может получать зарплату как в безналичной форме, так и наличными.

Создайте отдельную зарплатную ведомость для иностранных работников. Из нее создайте платежное поручение на выплату дохода. Проверьте или укажите код валютной операции в назначении платежа.

Из нее создайте платежное поручение на выплату дохода. Проверьте или укажите код валютной операции в назначении платежа.

НДФЛ и страховые взносы уплачивайте в обычном порядке.

Лицензия

Тарифы «Зарплата и кадры» и «HR-портал» сервиса «Управление персоналом».

Особенности расчета НДФЛ в ЗУП 3.1

Пример 1 (расчет НДФЛ по сотруднику, принятому на работу в течение налогового периода и предоставившему справку с предыдущего места работы)

Сотрудник Емельяненко С.П. принят на работу в ЗАО «Овощебаза №1» Ташкентский офис на должность менеджера по продажам 06.02.2017. Сотрудник предоставил в отдел бухгалтерии справку с предыдущего места работы:

Оформление приема на работу нового сотрудника выполнено с помощью документа Прием на работу (рис. 1).

Рис. 1

Для регистрации доходов по справке с предыдущего места работы нужно в карточке Сотрудника перейти по ссылке Налог на доходы. Открывшаяся форма содержит все сведения о сотруднике, относящиеся к учету и расчету НДФЛ. По ссылке Доходы с предыдущего места работы открывается форма для ввода сведений о суммах доходов и вычетов, полученных на предыдущем месте работы, и удержанных суммах НДФЛ и ИНПС (рис.2).

Открывшаяся форма содержит все сведения о сотруднике, относящиеся к учету и расчету НДФЛ. По ссылке Доходы с предыдущего места работы открывается форма для ввода сведений о суммах доходов и вычетов, полученных на предыдущем месте работы, и удержанных суммах НДФЛ и ИНПС (рис.2).

Рис. 2

Расчет заработной платы и налогов за февраль выполнены документом Начисление зарплаты и взносов. В расчетном листке (рис. 3) отображается февральский расчет по сотруднику.

Рис. 3

Анализ расчета НДФЛ удобно выполнить с помощью отчета Данные для сверки НДФЛ (рис. 4). Отчет расположен в разделе Налоги и взносы – Отчеты по налогам и взносам.

Рис. 4

Последовательность расчета НДФЛ в программе следующая:

- Определяется совокупный доход сотрудника с начала налогового периода. В нашем случае совокупный доход составил 4 467 865,40 (доход по справке) + 613 057,10 (доход начисленный в феврале) = 5 080 922,5;

- Определяется сумма вычетов (льгот) с начала налогового периода. В нашем случае сумма вычетов составила 2 447 300 (вычеты по справке) + 67 398,75 (вычеты, примененные в феврале) = 2 514 698,75;

- Определяется налогооблагаемая база 5 080 922,5 (совокупный доход с начала года) — 2 514 698,75 (вычеты с начала года) = 2 566 223,75;

- Рассчитывается сумма НДФЛ по доходам с начала года (2 566 223,75 — 1 497 750) * 0,17 + 89 865 = 271 505,54

В нашем случае сумма вычетов составила 2 447 300 (вычеты по справке) + 67 398,75 (вычеты, примененные в феврале) = 2 514 698,75;

В нашем случае сумма вычетов составила 2 447 300 (вычеты по справке) + 67 398,75 (вычеты, примененные в феврале) = 2 514 698,75;

Рассчитывается сумма НДФЛ текущего месяца = 271 505,54 (НДФЛ с начала года) — 166 377,76 (НДФЛ, исчисленный на предыдущем месте работы) = 105 127,78

Пример 2 (расчет НДФЛ сотруднику с личным вычетом)

Сотрудница ЗАО «Овощебаза №1» Ташкентский офис Шмакова О.И. одна воспитывает двух несовершеннолетних детей. Сотрудница предоставила в отдел бухгалтерии заявление на предоставление личного четырехкратного вычета и справки с ЗАГСа на каждого ребенка.

Регистрация права на личные вычеты производится из карточки

Через форму Налог на доходы по ссылке Ввести новое заявление на стандартные вычеты можно создать документ Заявление на вычеты по НДФЛ (рис. 5). В поле Месяц следует указать период, с которого будет применяться вычет. В разделе Личный вычет указать код вычета – полный или четырехкратный.

Через форму Налог на доходы по ссылке Ввести новое заявление на стандартные вычеты можно создать документ Заявление на вычеты по НДФЛ (рис. 5). В поле Месяц следует указать период, с которого будет применяться вычет. В разделе Личный вычет указать код вычета – полный или четырехкратный.

Рис. 5

При расчете зарплаты и налогов в январе документом Начисление зарплаты и взносов был применен вычет в размере четырех МРЗП (рис. 6).

Рис. 6

Таким образом, налогооблагаемая база в январе составляет: 1 151 641,50 (доход за январь) – 599 100 (четырехкратный вычет) = 552 541,50 сум. Рассчитанный по шкале НДФЛ составит (552 541,50 – 149 775) * 0,075 = 30 207,49.

В расчетном листке суммы личного вычета отражаются если в настройках отчета включена опция « Выводить особенности расчета НДФЛ» (рис. 7).

Рис. 7

7

Пример 3 (расчет НДФЛ по сотруднику — нерезиденту)

Сотрудник ЗАО «Овощебаза №1» Ташкентский офис Фирсов А.С. является гражданином Российской Федерации.

Налогообложение доходов, полученных физическими лицами, зависит от статуса налогоплательщика. Статус физического лица для целей применения налоговой ставки указывается в карточке сотрудника по ссылке Налог на доходы в реквизите Статус налогоплательщика (рис. 8).

Рис. 8

Начисление зарплаты произведено документом Начисление зарплаты и взносов. Расчет НДФЛ сотруднику — нерезиденту выполнен по ставке 20% (рис. 9).

Рис. 9

Пример 4 (расчет НДФЛ по сотруднику с максимальной ставкой НДФЛ)

Сотрудник ЗАО «Овощебаза №1» Ташкентский офис Полухин Л.А. в подразделении Исследовательская лаборатория работает по совместительству лаборантом на пол ставки. При оформлении на работу сотрудник написал заявление об удержании у него НДФЛ по максимальной ставке.

При оформлении на работу сотрудник написал заявление об удержании у него НДФЛ по максимальной ставке.

Налогообложение доходов, полученных физическими лицами, зависит от статуса налогоплательщика. Статус физического лица для целей применения налоговой ставки указывается в карточке сотрудника по ссылке Налог на доходы в реквизите Статус налогоплательщика (рис. 10).

Рис. 10

Начисление зарплаты произведено документом Начисление зарплаты и взносов. Расчет НДФЛ сотруднику с максимальной ставкой НДФЛ выполнен по ставке 23% (рис. 11). При этом расчет НДФЛ по доходам с минимальной ставкой налогообложения (районный коэффициент) выполнен по ставке 7,5% и отражен при расчете отдельной строкой.

Рис. 11

Особенности расчета заработной платы

Бухгалтерское обслуживание включает множество услуг. В том числе и расчет заработной платы. Как известно, этот процесс не так прост и тоже регламентирован Законодательством РФ. Для того чтобы процедура была выполнена правильно, необходимо учесть множество факторов. Специалисты компании «Главный Бухгалтер» предоставляют услуги по расчету заработной платы и помогают начинающим бухгалтерам справиться с данной обязанностью. В случае если вам потребуется профессиональная консультация, обращайтесь к специалистам нашей компании прямо сейчас. Мы ответим на дополнительные вопросы и поможем выполнить все необходимые действия.

В том числе и расчет заработной платы. Как известно, этот процесс не так прост и тоже регламентирован Законодательством РФ. Для того чтобы процедура была выполнена правильно, необходимо учесть множество факторов. Специалисты компании «Главный Бухгалтер» предоставляют услуги по расчету заработной платы и помогают начинающим бухгалтерам справиться с данной обязанностью. В случае если вам потребуется профессиональная консультация, обращайтесь к специалистам нашей компании прямо сейчас. Мы ответим на дополнительные вопросы и поможем выполнить все необходимые действия.

Как происходит расчет зарплаты

Документом, который служит основанием для начисления заработной платы, является приказ о принятии сотрудника на работу и назначении на определенную должность. Одновременно с выходом приказа сотрудник заключает с компанией договор, в котором указаны условия, на которых он будет исполнять свои трудовые обязанности. Информация об окладе должна быть указана именно там. Премиальные и дополнительные выплаты, которые будет получать сотрудник, могут числиться в дополнительном соглашении к трудовому договору.

Для того чтобы рассчитать заработную плату можно воспользоваться автоматической программой. Вместе с тем, никто не запрещает складывать и умножать самостоятельно, главное учесть все необходимые показатели, а именно:

- Тариф

- Дополнительные расценки и начисления

- Информация о фактически отработанном времени

- Информация о времени нахождения на больничном или в офисе

- Информация об объеме выпущенной продукции (учитывается не всегда)

Для того чтобы не сделать ошибки, необходимо учитывать какая форма оплаты труда у работника. Она может быть сдельная или повременная. Как раз количество произведенной продукции учитывается в случае сдельной оплаты, тогда как отработанные часы необходимо принимать во внимание в случае повременной оплаты.

Документы, используемые для расчета заработной платы

Для того чтобы рассчитать зарплату сотрудника необходимо учитывать такие документы как договор, приказ о приеме на работу и на соответствующую должность, а также штатное расписание и общее положение об оплате труда. В данных документах уже содержится вся необходимая информация о форме оплаты труда и установленных размерах этой оплаты.

В данных документах уже содержится вся необходимая информация о форме оплаты труда и установленных размерах этой оплаты.

Но мы назвали лишь основную документацию, помимо которой существует дополнительная. В связи с ней стандартный заработок может уменьшаться или, напротив, увеличиваться. К дополнительной документации можно отнести приказы о премировании и служебные записки.

Формула расчета заработной платы

Формула расчета заработной платы выведена с целью упрощения процедуры и исключения ошибок. Расчет зависит от формы оплаты труда. Если оплата повременная, берется дневная ставка сотрудника и умножается на количество отработанных им дней. Если же форма оплаты сдельная, необходимо умножить количество изготовленных единиц продукции на ставку, установленную за каждую из них.

Как рассчитать налог на доходы физических лиц?

При осуществлении расчетов не стоит забывать, что получившаяся сумма не является той, которую сотрудник получает на руки. Из этой суммы необходимо вычесть НДФЛ, ставка которого, составляет 13%. Не стоит забывать, что данным налогом облагаются все доходы, которые получает сотрудник. Речь, конечно, идет об официальных доходах.

Не стоит забывать, что данным налогом облагаются все доходы, которые получает сотрудник. Речь, конечно, идет об официальных доходах.

Представленная схема расчета стандартна. Если у вас возникла специфическая ситуация, для консультации необходимо обратиться к профессионалам.

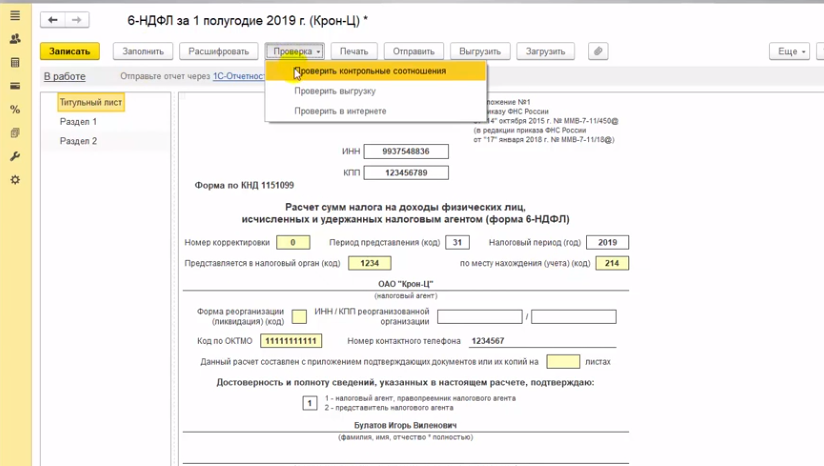

Изменения в расчете НДФЛ с 2016 года в программе Камин Зарплата 5.0

Федеральным законом от 02.05.2015 № 113-ФЗ с 1 января 2016 года введена обязанность налоговых агентов ежеквартально представлять сведения о доходах, в отношении которых ими был исчислен и удержан НДФЛ. Все подробности в статье.

Федеральным законом от 02.05.2015 № 113-ФЗ с 1 января 2016 года введена обязанность налоговых агентов ежеквартально представлять сведения о доходах, в отношении которых ими был исчислен и удержан НДФЛ. Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В связи с появлением новой формы 6-НДФЛ появились и новые возможности в программах Камин. Главной особенностью является факт отражения даты получения дохода и перечисления налога. Рассмотрим новые особенности расчета НДФЛ. Чтобы настроить расчет НДФЛ по-новому необходимо в разделе Предприятие — Настройка учета — Расчет зарплаты установить галочку Рассчитывать НФДЛ при выплате.

Главной особенностью является факт отражения даты получения дохода и перечисления налога. Рассмотрим новые особенности расчета НДФЛ. Чтобы настроить расчет НДФЛ по-новому необходимо в разделе Предприятие — Настройка учета — Расчет зарплаты установить галочку Рассчитывать НФДЛ при выплате.

Примечание: при обновлении на актуальные версии программы Камин, флаг Расчитывать НДФЛ при выплате устанавливается автоматически

Затем в настройках справочника Виды доходов (раздел Справочники и классификаторы — Виды доходов) проверить для доходов, которые не относятся к зарплате (например, больничные отпускные) наличие галочки рассчитывать НДФЛ при выплате дохода.

Рассмотрим механизм нового НДФЛ на примере.

Отправим сотрудника Горошко в отпуск.

Выплатим сотруднику заработную плату в межрасчетный период. При установке галочки выплачено, галочка провести НДФЛ ставится автоматически. Снимать ее не рекомендуется.

Снимать ее не рекомендуется.

Так же, если по какой-то причине НФДЛ не удерживается можно зайти в закладку настройки и проверить наличие галочки за вычетом НДФЛ.

При этом документ перечисление НДФЛ заполняется с режимом заполнения на основании выплаты и выбираем нашу выплату.

Далее при расчете НДФЛ за месяц мы увидим расчет только зарплатного НДФЛ, но, чтобы проверить себя в расчете виден и наш отпускной НДФЛ.

При заполнении документа Перечисление НДФЛ в конце месяца программа отслеживает, что кусочек НДФЛ уже был перечислен.

При этом важно обратить внимание в закладке настройки на заполнение документа по не перечисленному, а не по удержанному.

Таким же образом обстоят дела и с расчетом больничного листа.

Рассмотрим пример.

Сотрудница Давыдова пошла на больничный с 05.04.2016 по 15.04.2016.

Рассмотрим выплату больничного межрасчетной ведомостью. Заполнить документ можно на основании документа — и указать наш расчет, и на основании начислений — указать список больничный, больничный за счет работодателя.

Заполнить документ можно на основании документа — и указать наш расчет, и на основании начислений — указать список больничный, больничный за счет работодателя.

Вы обратили внимание, что в нашем примере, не смотря на наличие галочки провести НДФЛ (в настройках факт удержания НДФЛ отмечен), сумма НДФЛ отсутствует.

НДФЛ не рассчитался потому, что сумма вычетов у сотрудницы превышает доход в текущем месяце. Этот пример показывает нам как можно использовать еще одно новшество документа, для этого в настройках есть возможность поставить галочку не предоставлять стандартные вычеты, и тогда вычеты будут предоставлены в документе НДФЛ. После данной настройки важно не забыть нажать на кнопку обновить.

При расчете НДФЛ за месяц апрель мы видим так же расчет только зарплатного НДФЛ, НДФЛ больничный показан справочно.

Если выплата не зарплатного дохода происходит вместе с выплатой зарплаты, то в документе выплата будет заполняться окошко расчет НДФЛ.

Вот мы и рассмотрели новые особенности программы Камин при выплате не зарплатных начислений.

С уважением, Тимошенкова Юлия

Специалист — консультант по зарплате Простые решения

Об обязанности физического лица самостоятельно уплатить НДФЛ.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

НДФЛ для иностранных сотрудников | Аккаунтор Россия

Автор: Сергей Шаботинский, главный бухгалтер в Аккаунтор

Начиная работать в России, иностранные сотрудники часто сталкиваются с трудностью расчета подоходного налога. Связано это главным образом с такими критериями как вид разрешения на работу (высоквалифицированный специалист или обычное разрешение), налоговый статус в России и налоговый статус в стране, откуда специалист приехал.

Связано это главным образом с такими критериями как вид разрешения на работу (высоквалифицированный специалист или обычное разрешение), налоговый статус в России и налоговый статус в стране, откуда специалист приехал.

Рассказываем об особенностях НДФЛ для иностранцев в России.

Основное: резидент или нерезидент

Для расчета НДФЛ прежде всего необходимо определить статус резидентства. От этого зависит ставка налога. Для резидентов ставка НДФЛ составляет 13%, для нерезидентов – 30%.

Статус резидентства определяется по тому, сколько дней человек находился в РФ за последние 12 месяцев до дня начисления дохода. Днями начисления для разных видов доходов считаются:

- Заработная плата – последний день месяца;

- Премия – дата назначения премии;

- Отпускные – начало отпуска.

Если на день начисления специалист провёл на территории России больше 183 дней, то он считается налоговым резидентом России.

НДФЛ для высококвалифицированных специалистов

Исключением из правила о 30% ставке для нерезидентов являются высококвалифицированные иностранные сотрудники (ВКС). Их доходы облагаются ставкой в 13% независимо от срока пребывания в РФ. Однако такая льгота в законодательстве четко прописана только для заработной платы и схожих выплат. Она не может быть использована для доходов в натуральной форме.

Их доходы облагаются ставкой в 13% независимо от срока пребывания в РФ. Однако такая льгота в законодательстве четко прописана только для заработной платы и схожих выплат. Она не может быть использована для доходов в натуральной форме.

Например, когда компания выплачивает ВКС компенсацию за съем жилья, питание или курсы русского языка, эти выплаты облагаются по ставке 30%.

Где платить налоги иностранцу – в своей стране или в России?

Чаще всего иностранцы задают такой вопрос, когда они являются одновременно и сотрудниками иностранных компаний и сотрудниками их российских подразделений.

Например, гражданин Финляндии является одновременно главой по развитию международного бизнеса в финской компании и генеральным директором её российской дочерней компании. За последние 12 месяцев он 100 дней находился в России, а остальное время – в Финляндии. В России он имеет статус ВКС. Согласно соглашению об избежании двойного налогообложения между Россией и Финляндией налог на доход для этого сотрудника будет:

- В Финляндии – рассчитываться в обычном порядке;

- В России применится обычная ставка 13%, так как он – ВКС.

В соответствии с соглашением об избежании двойного налогообложения с Финляндией, если сотрудник из примера выше получает доход от компании в России, то он облагается налогом в России, если только данная работа не выполняется на территории Финляндии.

Если между странами есть соглашение об избежании двойного налогообложения (между Россией и Финляндией есть), то возможны варианты уплаты налога в разных странах в зависимости от положений соглашения.

Как избежать двойного подоходного налога

Главный постулат соглашений об избежании двойного налогообложения – доходы налогоплательщиков не должны облагаться налогом в нескольких странах. Чтобы не платить налог дважды, необходимо в одной стране подтвердить, что налог уже был уплачен в другой.

Например, если сотрудник финской компании получает задание открыть подразделение компании на территории России, и работает более полугода в России, автоматически он будет платить налог в Финляндии, но его доход из Финляндии также может облагаться налогом в России, так как он становится налоговым резидентов в стране. В такой ситуации сотрудник может выбрать в какой стране он будет оплачивать налог.

В такой ситуации сотрудник может выбрать в какой стране он будет оплачивать налог.

Например, если сотрудник решает оплачивать налог в России, то ему необходимо:

- Оплатить налог в России. Чаще всего это делает работодатель. Если работодатель не может быть налоговым агентом, то нужно оплатить налог самостоятельно;

- В ФНС по месту нахождения своей компании получить документы:

- Сертификат резидентства в РФ. Выдаётся на основании письменного запроса. Те, кто зарегистрирован на официальном сайте ФНС, могут сделать это в специальном разделе сайта;

- Подтверждение уплаты налога в РФ.

Документы должны быть апостилированы, нотариально переведены и поданы в налоговые органы Финляндии.

Аналогичную процедуру нужно проделать, получив сертификат резидентства и подтверждение уплаты налога в Финляндии, если работник хочет оплачивать налог там. Так как в России за работника НДФЛ платит работодатель, нужно сообщить ему о том, что налог будет выплачиваться в Финляндии.

Однако в соглашении об избежании двойного налогообложения есть свои тонкости. Например, если бы сотрудник выполнял только надзор за строительством объекта в России, то возможности облагать налогом доход в России не будет.

Что делать, если между Россией и моей страной нет соглашения об избежании двойного налогообложения?

У России есть соглашение об избежании двойного налогообложения со многими странами. Полный список есть на сайте ФНС.

Если у вашей страны и России нет такого соглашения, налог на доход нужно платить в той стране, в которой он получен.

Индивидуальный подоходный налог — обзор

Оптимальное налогообложение доходов

Анализ оптимального подоходного налога был естественной темой исследования в 1970-х годах для экономистов, интересующихся свойствами ограниченного налогообложения. Подоходный налог с населения стал самым важным налогом в большинстве развитых стран с рыночной экономикой, а также основным налоговым инструментом для перераспределения покупательной способности. Таким образом, подоходный налог был очевидным кандидатом для изучения компромисса в налогообложении с точки зрения справедливости и эффективности. 11

Таким образом, подоходный налог был очевидным кандидатом для изучения компромисса в налогообложении с точки зрения справедливости и эффективности. 11

Что касается долевого участия, то подоходный налог обладает значительной перераспределительной силой, поскольку его можно легко адаптировать к личным и экономическим характеристикам отдельных лиц и семей с помощью таких функций, как освобождение от налогов для защиты бедных и дифференцированные налоговые ставки, высокие доходы в очень прогрессивной манере. Что касается эффективности, подоходный налог страдает от дырявого ведра Окуня с его тремя основными источниками утечек:

- 1.

Безвозвратные потери на рынках труда и капитала, вызванные искажающим характером налога.

- 2.

Административные расходы по сбору доходов, включая расходы на мониторинг налогоплательщиков и обеспечение соблюдения налогового законодательства.

- 3.

Затраты на соблюдение нормативных требований, понесенные налогоплательщиками, как затраты на ведение учета и заполнение налоговых форм, будь то налогоплательщиком или сторонним составителем налоговой декларации, так и затраты, понесенные налогоплательщиками для сокращения своих налоговых обязательств , будь то законно или незаконно.

Оптимальный налог на прибыль — это налог, при котором достигается оптимальный баланс между прибылью от перераспределения, измеряемой некоторой функцией социального обеспечения, и тремя издержками неэффективности от увеличения налоговых поступлений.

Первый полный формальный анализ оптимального налогообложения доходов был проведен Джеймсом Миррлисом, и он считается одним из классических в литературе о государственном секторе. Это была первая формальная модель, включившая неэффективность подоходного налога в систему социального обеспечения. Это была также основополагающая статья о влиянии частной информации на налогообложение. Миррлис смоделировал только неэффективность рынка труда из трех утечек в ведре Окуня. Он предположил, что люди различаются по способностям, но что правительство не может знать способности человека для целей налогообложения.Вместо этого он был вынужден облагать налогом доход, а не заработную плату (способности) или предложение рабочей силы отдельно. Его модель также неявно учитывала ограничение самостоятельного выбора, поскольку она явно включала предположение, что люди будут максимизировать свою полезность с учетом функции подоходного налога. Следовательно, они обязательно предпочтут свои собственные наборы потребления и досуга чьим-либо еще.

Его модель также неявно учитывала ограничение самостоятельного выбора, поскольку она явно включала предположение, что люди будут максимизировать свою полезность с учетом функции подоходного налога. Следовательно, они обязательно предпочтут свои собственные наборы потребления и досуга чьим-либо еще.

Mirrlees и большая часть последующей литературы указали модель с континуумом налогоплательщиков.Для решения этих непрерывных моделей требуется вариационное исчисление, что выходит за рамки данного текста. Тем не менее, структуру стандартной оптимальной модели подоходного налога, впервые предложенной Миррлисом, достаточно легко понять.

Вкратце, проблема оптимального подоходного налога может быть представлена следующим образом. Предположим, что у каждого потребителя есть функция предпочтений, определенная для потребления составного товара c и труда 1:

(15.40) U = U (c, 1)

Все люди имеют одинаковые предпочтения, но разные способности или навыки. индексируется параметром n . 12 n переводит одну единицу труда 1 в единицы эффективности nl , которые считаются идеальными заменителями при производстве c . Пусть w будет ставкой заработной платы на эффективную единицу труда. Следовательно, доход человека n равен

12 n переводит одну единицу труда 1 в единицы эффективности nl , которые считаются идеальными заменителями при производстве c . Пусть w будет ставкой заработной платы на эффективную единицу труда. Следовательно, доход человека n равен

(15,41) y = wnl

Предположим далее, что индекс навыков N распределен по населению в соответствии с функцией плотности вероятности ∫0∞ (f ( п) дн).

Правительство заинтересовано в максимизации непрерывной функции социального благосостояния Бергсона – Самуэльсона по версии Аткинсона в виде

(15.42) W = 1v∫0∞Uv (c, l) f (n) ⅆn

, где v определяет отвращение общества к неравенству, v = 1 подразумевает утилитаризм, а v = –∞ подразумевает критерий Ролза максимизации полезности индивида с наименьшей полезностью.

Инструмент политики — это таблица подоходного налога общей формы

(15.43) T = T (y)

с T ′> 0. Предполагается, что T ( y ) представляет собой общий нелинейный график с, возможно, градуированными предельными налоговыми ставками и субсидиями для потребителей ниже некоторого порогового дохода. уровень. Другими словами, стандартная оптимальная модель подоходного налога на самом деле является полностью определенной моделью перераспределения оптимального налогообложения и передачи подоходного налога. Обычным вариантом T ( y ) является так называемый кредитный подоходный налог, состоящий из двух частей, состоящий из фиксированной субсидии («кредит») и постоянной предельной ставки налога, T = — α + βy .Правительство устанавливает график подоходного налога для удовлетворения совокупного бюджетного ограничения в форме

Предполагается, что T ( y ) представляет собой общий нелинейный график с, возможно, градуированными предельными налоговыми ставками и субсидиями для потребителей ниже некоторого порогового дохода. уровень. Другими словами, стандартная оптимальная модель подоходного налога на самом деле является полностью определенной моделью перераспределения оптимального налогообложения и передачи подоходного налога. Обычным вариантом T ( y ) является так называемый кредитный подоходный налог, состоящий из двух частей, состоящий из фиксированной субсидии («кредит») и постоянной предельной ставки налога, T = — α + βy .Правительство устанавливает график подоходного налога для удовлетворения совокупного бюджетного ограничения в форме

(15.44) 0∞T (wnl) f (n) ⅆn =

R может отражать некоторые общественные блага или дефицит от уменьшения себестоимость продукции. R = 0 означает, что государство исключительно заинтересовано в перераспределении доходов.

При подоходном налоге каждый человек имеет доступный для потребления после уплаты налогов или трансфертный доход, равный

(15,45) c = y − T (y) = wnl − T (wnl)

Каждый человек максимизирует уравнение полезности (15 .40) относительно 1, учитывая уравнение (15.45). Условие первого порядка:

(15,46) wn (1 − T ′) Uc + U1 = 0

, так что MRS между потреблением и трудом равняется предельной заработной плате после уплаты налогов (трансферту). Как отмечалось ранее, уравнение (15.46) является ограничением совместимости стимулов в модели.

Таким образом, задача правительства состоит в том, чтобы максимизировать функцию общественного благосостояния, уравнение (15.42), по отношению к параметрам T ( y ), при условии ограничения государственного бюджета, уравнение (15.44) и условие равновесия потребителя (15.46). Уравнение (15.46) подчеркивает второстепенный характер проблемы: предельная ставка налога T ′ искажает выбор каждого потребителя между потреблением и трудом (досугом). При равновзвешенной функции общественного благосостояния Аткинсона и идентичных предпочтениях потребителей первые лучшие условия межличностной справедливости предполагали бы равный постналогичный (трансфертный) доход для всех. Если бы подоходный налог был единовременным, либо потому, что предложение рабочей силы было фиксированным, либо потому, что правительство могло облагать налогом и переводить в зависимости от способностей, оптимальная предельная ставка налога была бы 100%.Но при переменном предложении рабочей силы и частной информации о способностях увеличение предельных налоговых ставок увеличивает искажение или потерю эффективности, тем самым частично компенсируя выгоды от улучшенного распределения. Таким образом, оптимальное решение находит налоговые параметры, которые просто уравнивают потери эффективности и прибыль от распределения на марже.

При равновзвешенной функции общественного благосостояния Аткинсона и идентичных предпочтениях потребителей первые лучшие условия межличностной справедливости предполагали бы равный постналогичный (трансфертный) доход для всех. Если бы подоходный налог был единовременным, либо потому, что предложение рабочей силы было фиксированным, либо потому, что правительство могло облагать налогом и переводить в зависимости от способностей, оптимальная предельная ставка налога была бы 100%.Но при переменном предложении рабочей силы и частной информации о способностях увеличение предельных налоговых ставок увеличивает искажение или потерю эффективности, тем самым частично компенсируя выгоды от улучшенного распределения. Таким образом, оптимальное решение находит налоговые параметры, которые просто уравнивают потери эффективности и прибыль от распределения на марже.

Даже простейшая оптимальная модель налога на прибыль дает ряд интересных результатов. Компоненты оптимального налогового графика явно зависят от структуры налогового графика (например,g., линейный или общий) и значения параметров модели, включая неприятие неравенства, v ; распределение навыков среди населения; эластичность предложения труда; и требование о доходах — рандов . Численный анализ с линейным налоговым графиком дал ряд интуитивно привлекательных результатов. Вообще говоря, предельная ставка налога выше:

- 1.

Чем больше общество отвергает неравенство (Аткинсон, 1973; Стерн, 1976): чем больше выгоды можно получить от перераспределения, тем большую неэффективность общество может терпеть.

- 2.

Чем больше разброс навыков (Mirrlees, 1971; Stern, 1976): с индивидуалистической функцией общественного благосостояния увеличенная дисперсия увеличивает выгоды от перераспределения.

- 3.

Более низкая эластичность предложения рабочей силы (Stern, 1976): Вообще говоря, потеря эффективности, связанная с данной предельной ставкой налога, напрямую зависит от эластичности предложения рабочей силы. Имитационные эксперименты Николаса Стерна показали, что предельная ставка чрезвычайно чувствительна к параметру эластичности, гораздо больше, чем к любому из других параметров.

- 4.

Чем выше требуемый доход. R (Stern, 1976): грубо говоря, данная налоговая ставка влечет за собой меньшее перераспределение, когда часть доходов должна использоваться для других целей. Но это имеет тенденцию к увеличению предельной прибыли от дальнейшего перераспределения, что подразумевает более высокую предельную ставку.

Чувствительность оптимальных предельных налоговых ставок к эластичности предложения рабочей силы заслуживает дополнительных комментариев. Миррлис и многие другие ранние исследования подоходного налога предполагали простые функции полезности, такие как Кобб-Дуглас, чтобы получить представление об оптимальной налоговой ставке.Выбранные функции полезности имели очень высокую эластичность предложения труда (единица для Кобба – Дугласа), что предполагало относительно низкую предельную ставку налога, порядка 30%. Это было намного ниже, чем самые высокие предельные налоговые ставки в большинстве развитых стран с рыночной экономикой (70% в США в то время). Стерн первым сделал предостережение. Он считал, что эластичность (компенсируемого) предложения рабочей силы была приблизительно 0,4, что намного ниже, чем в более ранних моделях, что привело его к предложению предельной налоговой ставки в размере 54% для наиболее предпочтительного набора параметров моделирования.В литературе так и не было достигнуто согласованного значения эластичности предложения рабочей силы, или, следовательно, безвозвратной потери веса на рынке труда из-за увеличения дополнительного доллара подоходного налога.

Последующие исследования оптимального налогообложения прибыли добавили утечки Okun на рынке для экономии в динамической структуре и затрат на соблюдение в статической структуре. По той же причине, что и в отношении рабочей силы, не возникло единого мнения о предельных потерях мертвого веса от налогообложения доходов от сбережений. Оценки межвременной эластичности потребления повсюду — от почти нуля до трех.Все больше складывается мнение о совокупных административных расходах и расходах на соблюдение нормативных требований, которые, по словам Джоэла Слемрода, составляют от 5 до 10%. 13

Что же тогда такое предельная чистая потеря веса от налогообложения доходов? Как было отмечено в главе 13, никто не знает наверняка. Принято считать, что потери на рынке труда и капитала, вероятно, будут основными утечками в ведре Окуня, но предложение Фельдштейна измерить чистую потерю с помощью эластичности налогооблагаемого дохода по ставке после уплаты налогов является мощным инструментом. вызов этой мудрости (Feldstein, 1999).Кроме того, утечки соответствия достаточно велики, чтобы их нельзя было игнорировать; они должны занимать видное место в любых дебатах по налоговой реформе, будь то подоходный налог или, предположительно, любой другой налог. 14

Форма налоговой шкалы

Самый необычный результат с общими налоговыми таблицами заключается в том, что предельные ставки не увеличиваются равномерно по всему диапазону дохода, в отличие от многих фактических налоговых таблиц. Эфраим Садка был первым, кто продемонстрировал уже знакомый результат о том, что предельная ставка налога наверху шкалы доходов должна быть равна нулю (Sadka, 1976).Это следует потому, что положительная предельная ставка налога наверху может сократить предложение рабочей силы для лиц с самым высоким доходом. Если ставка снижается до нуля и их предложение рабочей силы увеличивается, правительство не получает доходов от этой рабочей силы. Но положительного дохода от этого предельного предложения рабочей силы не было. Таким образом, единственный эффект установления нулевой ставки — это увеличение полезности людей с самым высоким доходом, что повышает социальное благосостояние.

Дж. К. Сеад продемонстрировал аналогичный результат для самых низких доходов (Seade, 1977), а именно, что до тех пор, пока каждый, кто сталкивается с положительной заработной платой, выбирает работу, оптимальная предельная ставка для самого низкого уровня дохода также равна нулю.Это следует потому, что единственная причина для взимания положительных ставок при любом уровне дохода, учитывая возникновение неэффективности, — это перераспределение доходов среди людей с доходом ниже этого уровня. Но никто не ниже самого низкого уровня дохода. Следовательно, налогообложение этого дохода приводит только к потере эффективности. Комбинируя результаты Sadka и Seade, оптимальная общая налоговая схема должна иметь сегмент возрастающих предельных ставок около дна и сегмент падающих предельных ставок около вершины, что противоречит стандартной практике.

Еще один интересный результат — это формирующееся консенсусное мнение о том, что с помощью шкалы дифференцированных налоговых ставок по отношению к линейному подоходному налогу можно получить не слишком много при распределении. Это имеет практическое значение, поскольку фиксированная ставка налога имеет гораздо более низкие административные расходы и затраты на соблюдение нормативных требований. Например, это позволяет избежать стимула к участию в налоговом арбитраже между налоговыми категориями и необходимости определять средний доход, когда доходы меняются с течением времени. 15

П-образная налоговая таблица?

Diamond недавно внес важный вклад в литературу по оптимальному подоходному налогу.Он показал, что если правительство выберет нелинейный налоговый график, то оптимальная модель предельных налоговых ставок вполне может быть U-образной, при этом предельные налоговые ставки будут падать в регионе ниже модального уровня квалификации, а затем повышаться в регионе выше модального. уровень. Он также продемонстрировал, что оптимальные налоговые ставки, вероятно, должны продолжать расти вплоть до самого высокого уровня квалификации, а затем они упадут до нуля. То есть результат, заключающийся в том, что максимальная предельная ставка налога должна быть нулевой, не имеет большого практического значения (Diamond, 1998).

Демонстрация Даймонда вероятности U-образных предельных налоговых ставок основана на декомпозиции условий первого порядка модели Миррлиза, которая выделяет три основных фактора, определяющих оптимальную модель предельных налоговых ставок:

- 1.

Компенсированная эластичность предложения рабочей силы по отношению к заработной плате (уровню квалификации), а также функция плотности вероятности для данного уровня квалификации и самого уровня квалификации: эти элементы объединяются для определения чистой потери веса от повышения предельная ставка налога для физического лица с заданным уровнем квалификации.

- 2.

Разница между социальной предельной полезностью дополнительного доллара государственных доходов и социальной предельной полезностью дохода каждого индивида: Эта разница определяет социальную предельную выгоду от увеличения налоговой ставки для каждого индивида.

- 3.

Количество людей с квалификацией выше уровня квалификации, для которого повышается предельная ставка налога. Для людей с более высокой квалификацией повышение предельной ставки налога является сверхпредельным событием; он влияет на их предложение труда только через эффект дохода.Поскольку влияние дохода на предложение рабочей силы, вероятно, будет отрицательным, можно ожидать увеличения налогов, которые они платят. Следовательно, у него есть потенциал для увеличения доходов от более квалифицированных специалистов без увеличения потери эффективности.

Основной вклад Diamond заключается в демонстрации влияния распределения навыков на оптимальную структуру налоговых ставок. Чтобы подчеркнуть эффект распределения навыков, Даймонд предполагает, что полезность имеет квазилинейную форму: U = x + v (1 — y ), где x — потребление, y — это потребление. предложение рабочей силы, а v — вогнутая функция.При линейной полезности в x предложение рабочей силы не зависит от дохода. Это имеет два важных следствия для оптимальной модели предельных налоговых ставок. Во-первых, изменения предельных налоговых ставок для лиц с более низкой квалификацией не влияют на предложение рабочей силы для лиц с более высокой квалификацией. Инфрамаргинальный эффект для высококвалифицированных специалистов заключается просто в получении от них дохода; нет увеличения потери эффективности от увеличения этой выручки. Кроме того, единовременная субсидия на единицу, предоставляемая каждому, также не повлияет на предложение рабочей силы.Это приводит к установлению социальной предельной полезности дополнительного доллара государственных доходов, равной средней величине социальной предельной полезности дохода индивидов. Чтобы еще больше упростить анализ для интуитивного понимания распределения навыков, Даймонд принимает форму против , что подразумевает постоянную эластичность предложения рабочей силы.

Исходя из этих предположений, рассмотрим уровень навыков человека, который имеет среднюю социальную предельную полезность дохода, который Даймонд называет критическим уровнем навыков.Для всех людей выше этого уровня квалификации разница между предельной ценностью ресурсов для правительства и предельной полезностью дохода отдельного человека является положительной и постоянно увеличивается, предполагая уменьшение социальной предельной полезности дохода. Следовательно, по мере повышения уровня квалификации средняя разница между предельной ценностью ресурсов для правительства и социальной предельной полезностью дохода для всех людей с данным уровнем квалификации или выше постоянно увеличивается по мере повышения квалификации.Один только этот фактор требует постоянного повышения предельных налоговых ставок по мере повышения квалификации. Но вторым фактором, определяющим структуру налоговых ставок, является соотношение (1 — F ( n )) / nf ( n ), то есть 1/ n -кратное соотношение людей с уровень квалификации выше n лицам с уровнем квалификации n . Между критическим уровнем квалификации и модальным уровнем квалификации это соотношение быстро падает, достаточно резко, чтобы перекрыть первый фактор и привести к падению предельных налоговых ставок.Обложение налогом низкоквалифицированных специалистов по более высоким предельным ставкам в этом диапазоне дает двоякие преимущества. Во-первых, правительство может получить пропорционально больший доход от более квалифицированных специалистов в более низком уровне без потери эффективности. Во-вторых, прямая потеря эффективности данной предельной налоговой ставки ниже при более низких n и более низких f ( n ).

Выше режима Даймонд предполагает в одном из своих примеров, что распределение навыков является распределением Парето, для которого (1 — F ( n )) / nf ( n ) является постоянным.Только первый фактор имеет значение, и он подразумевает, что предельные налоговые ставки должны повышаться. Таким образом, модель предельных налоговых ставок составляет U , превышающих критический уровень квалификации, с самой низкой предельной налоговой ставкой на уровне модального уровня квалификации или чуть выше него.

Diamond далее показывает, что предельные налоговые ставки продолжают расти при очень высоких уровнях квалификации, так что оптимальный переход на нулевую предельную налоговую ставку на самом высоком уровне квалификации, вероятно, произойдет резко на этом уровне квалификации или почти сразу же. 16 Более того, предельные налоговые ставки в верхней части распределения могут быть очень высокими, выше 50% для некоторых правдоподобных значений эластичности предложения компенсированной рабочей силы, распределения предельных весов социального благосостояния и распределения Парето в диапазоне высокие доходы в США.

Демонстрация Даймонда того, что оптимальная модель предельных налоговых ставок может иметь форму U , особенно актуальна в Соединенных Штатах из-за налогового кредита на заработанный доход (EITC).EITC предлагает субсидию на заработную плату работающим беднякам. В 2013 году одинокий родитель с двумя детьми получил субсидию в размере 40% на заработную плату в размере 13 400 долларов США при максимальной сумме кредита в размере 5372 долларов США. Во избежание резкого падения дохода плюс субсидия сразу выше 13 400 долларов, кредит оставался неизменным на уровне 5372 долларов с заработанного дохода в 13 401 долларов до 17 750 долларов. Затем кредит уменьшался на 21 цент на каждый дополнительный доллар заработанного дохода, пока не стал нулевым при доходе в размере 43 000 долларов, дополнительной эффективной предельной налоговой ставке 21%.Поскольку налогоплательщик-одиночка находился в 15% налоговой категории от 17 500 до 36 300 долларов, эффективная предельная ставка налога в этом диапазоне составляла 36% (15% плюс 21%). Затем ставка налога подскочила до 25% с 36 300 долларов США, создавая предельную ставку налога 46% (25% плюс 21%) с 36 300 долларов США до 43 000 долларов США, самую высокую предельную ставку налога, с которой сталкивается любой налогоплательщик (предельная ставка налога составляла 39,6% для налогоплательщики с доходом более 450 000 долларов США). Таким образом, предельная ставка налога была U-образной, превышая 36 300 долларов США, сначала 46%, затем 25% и, в конечном итоге, увеличивалась при более высоких доходах, когда налогоплательщики переходили в более высокие налоговые категории.А начиная с 17 500 долларов он был по существу U-образным.

Анализ Даймонда предполагает, что этот тип паттерна может быть близок к оптимальному. Тем не менее, налоговая шкала в форме U нарушает дух принципа необратимости Фельдштейна, хотя бы в отношении маржи.

Заключительные наблюдения

Предостережение ко всем представленным здесь результатам состоит в том, что подоходный налог сам по себе не является оптимальным способом увеличения доходов, если у преференций нет определенных свойств разделяемости, которые они вряд ли будут иметь.Достаточные условия разделимости для оптимальности общего подоходного налога были даны в предыдущем разделе и в главе 14. Аткинсон и Стиглиц также показали, что линейный подоходный налог оптимален, если предпочтения аддитивно отделимы, а предельная бесполезность труда постоянна, очень сильна. условия действительно (см. Аткинсон и Стиглиц (1976)).

Последний момент, на который стоит обратить внимание, — это методология, предложенная Эриком Плугом, Бернардом ван Праагом и Йопом Хартогом (PPH) для определения налоговых возможностей, если общество серьезно намерено это сделать (Plug et al., 1999). В 1993 году они опросили людей в провинции Северный Брабант в Голландии, которые сдали тесты на коэффициент интеллекта (IQ) в качестве шестиклассников в 1952 году. Идея заключалась в том, чтобы регрессировать текущий доход по шкале IQ 1952 года, чтобы получить оценку способности зарабатывать (они также включены годы обучения в уравнение оценки в одной версии). Они также использовали опрос, чтобы определить отношение людей к доходу, задав им вопрос, какие уровни доходов после уплаты налогов они бы отнесли к шести категориям — от очень плохого до очень хорошего.Ответы можно рассматривать как измерение полезности, которую они получают от разных уровней дохода. Среднее значение шести уровней дохода (в журналах) затем регрессируют на размер семьи, IQ и доход (для учета дрейфа отношения к доходу). Цель этой регрессии — стандартизировать полезность, полученную от средних уровней эмоционального дохода респондентов, чтобы они были сопоставимы.

Следующим шагом в методологии является предложение функции полезности, аргументами которой являются возможность заработка индивида после уплаты налогов и стандартизованный средний доход полезности, основанный на установках.PPH выбрала функцию дохода (способности) Лейдена благосостояния в качестве функции полезности. 17

Последним шагом является использование функции полезности для разработки налоговых графиков в соответствии со стандартными принципами жертвы платежеспособности. PPH выбрал четыре принципа жертвоприношения: (1) абсолютное равенство полезности, (2) равенство предельных полезностей, (3) равная пропорциональная жертва и (4) равная абсолютная жертва.

Самым удивительным результатом этого упражнения является то, что различия между фактическими и оптимальными налоговыми платежами респондентов были довольно небольшими, причем самые большие различия возникли из-за принципа равной предельной полезности.Основным преимуществом возможности налогообложения таким образом является устранение разногласий между людьми с равными возможностями заработка.

Методология PPH — разумный способ приступить к разработке налога на способность, и они предлагают различные способы улучшения оценок возможностей заработка. Но даже в этом случае идея кажется политически невыполнимой. На наш взгляд, основная ценность их работы заключается в том, чтобы подчеркнуть вероятность того, что существующие универсальные налоги всегда будут искажать. Одним из особенно неприятных следствий их подхода является то, что пожизненные налоговые обязательства человека по крайней мере частично определяются тестом на IQ, взятым в подростковом возрасте, независимо от того, какие другие корректировки предлагает PPH для уравнения, оценивающего способность к заработку.

Что такое налоговая база?

Что такое налоговая база?

Налоговая база — это общая сумма активов или дохода, которые могут облагаться налогом налоговым органом, обычно государством. Используется для расчета налоговых обязательств. Это может быть в разных формах, включая доход или собственность.

Понимание налоговой базы

Налоговая база определяется как общая стоимость активов, собственности или дохода в определенной области или юрисдикции.

Чтобы рассчитать общую сумму налоговых обязательств, необходимо умножить налоговую базу на налоговую ставку:

- Налоговые обязательства = налоговая база x налоговая ставка

Ставка налога варьируется в зависимости от типа налога и общей налоговой базы.Подоходный налог, налог на дарение и налог на наследство рассчитываются по разным налоговым ставкам.

Доход как налоговая база

Возьмем для примера личный или корпоративный доход. В этом случае налоговой базой является минимальная сумма годового дохода, которую можно облагать налогом. Это налогооблагаемый доход. Подоходный налог рассчитывается как с личных доходов, так и с чистой прибыли, полученной предприятиями.

Используя приведенную выше формулу, мы можем рассчитать налоговые обязательства человека с некоторыми цифрами, используя простой сценарий.Скажем, Маргарет заработала 10 000 долларов в прошлом году, а минимальная сумма дохода, которая подлежала налогообложению, составляла 5 000 долларов по ставке налога 10%. Ее общие налоговые обязательства составят 500 долларов, рассчитанные с использованием ее налоговой базы, умноженной на ее налоговую ставку:

В реальной жизни вы бы использовали форму 1040 для расчета личного дохода. Возврат начинается с общего дохода, а затем вычитаются вычеты и другие расходы, чтобы получить скорректированный валовой доход (AGI). Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основываются на общем налогооблагаемом доходе.

Налоговая база индивидуального налогоплательщика может измениться в результате расчета альтернативного минимального налога (AMT). В соответствии с AMT налогоплательщик должен внести коррективы в свой первоначальный расчет налога, чтобы в декларацию добавлялись дополнительные статьи, а налоговая база и связанные с этим налоговые обязательства увеличивались. Например, проценты по некоторым муниципальным облигациям, не облагаемым налогом, равны добавляется к расчету AMT как налогооблагаемый доход по облигациям. Если AMT создает более высокое налоговое обязательство, чем первоначальный расчет, налогоплательщик платит большую сумму.

Факторинг прироста капитала

Налогоплательщики облагаются налогом на реализованную прибыль при продаже активов (таких как недвижимость или инвестиции). Если инвестор владеет активом и не продает его, у этого инвестора есть нереализованный прирост капитала и нет налогооблагаемого события.

Предположим, например, что инвестор владеет акцией в течение пяти лет и продает акции за прибыль в 20 000 долларов. Поскольку акции находились в собственности более одного года, прибыль считается долгосрочной, и любые капитальные убытки уменьшают налоговую базу прибыли.После вычета убытков налоговая база прироста капитала умножается на ставки налога на прирост капитала.

Примеры налоговой юрисдикции

Помимо уплаты федеральных налогов, налогоплательщики облагаются налогом на уровне штата и на местном уровне в нескольких различных формах. Большинство инвесторов облагаются подоходным налогом на уровне штата, а домовладельцы платят налог на недвижимость на местном уровне. Налоговой базой для владения недвижимостью является оценочная стоимость дома или здания. Государства также взимают налог с продаж, которым облагаются коммерческие сделки.Налоговой базой по налогу с продаж является розничная цена товаров, приобретенных потребителем.

Валовой доход — определение, как рассчитать, примеры

Что такое валовой доход?

Валовой доход — это общий доход, полученный физическим лицом от зарплаты до вычета налогов и других отчислений. Он включает в себя все доходы, полученные физическим лицом из всех источников, включая заработную плату, арендный доход, процентный доход и дивиденды. Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам.Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо реинвестирована в бизнес, либо выплачена акционерам в качестве дивидендов. Например, если доход, полученный физическим лицом от оказания консультационных услуг, составляет 300 000 долларов США, эта цифра представляет собой валовой доход, полученный этим физическим лицом.

Для предприятий валовой доход также может называться валовой прибылью при подготовке финансовой отчетности для компаний, и он равен выручке от продажи товаров или услуг за вычетом стоимости проданных товаров Стоимость проданных товаров ( COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Сюда входит стоимость материалов, прямая.

Источники дохода могут включать в себя доход от продажи товаров и услуг, интеллектуальной собственности, доход от сдачи в аренду, прирост капитала от инвестиций и т. Д. Валовая прибыль является строкой в отчете о прибылях и убытках Отчет о прибылях и убытках (P&L) Прибыль а отчет об убытках (P&L), или отчет о прибылях и убытках, или отчет о прибылях и убытках — это финансовый отчет, который содержит краткое изложение:

Как рассчитать валовой доход

Валовой доход физического лица часто является показателем, требуемым кредиторами при принятии решения о предоставлении кредита физическому лицу.То же самое относится к арендодателям при определении того, сможет ли потенциальный арендатор своевременно вносить арендную плату. Это также отправная точка при исчислении налогов, причитающихся государству.

Валовой доход физического лица

Валовой доход физического лица — это сумма денег, заработанная до вычета любых вычетов или налогов. Лицо, работающее на постоянной основе, имеет годовой оклад или заработную плату до налогообложения в качестве валового дохода. Однако у штатного сотрудника могут быть и другие источники дохода, которые необходимо учитывать при расчете его дохода.

Например, любые дивиденды по акциям, принадлежащим физическому лицу, должны учитываться в валовом доходе. Прочие доходы, которые следует учитывать, включают доход от сдачи в аренду собственности и процентный доход. Процентный доход. Процентный доход — это сумма, выплачиваемая предприятию за предоставление его денег в ссуду или разрешение другому предприятию использовать свои средства. В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект. от вложений и сбережений.

Пример

Предположим, что Джон получает годовой доход в размере 100 000 долларов от своей консультационной работы по финансовому менеджменту.Джон также получает 70 000 долларов дохода от сдачи в аренду своей недвижимости, 10 000 долларов дивидендов от акций, которыми он владеет в компании XYZ, и 5000 долларов дохода от процентов со своего сберегательного счета. Доход Джона можно рассчитать следующим образом:

Валовой доход = 100000 + 70000 + 10000 + 5000 = 185000 долларов

Валовой доход для бизнеса

Валовая прибыль — это статья в отчете о прибылях и убытках компании, и она — валовая прибыль компании за год до вычета любых косвенных расходов, процентов и налогов.Он представляет собой доход, который компания получила от продажи своих товаров или услуг после вычета прямых затрат, понесенных при производстве продаваемых товаров.

Прямые затраты могут включать такие затраты, как затраты на рабочую силу, оборудование, используемое в производственном процессе, затраты на поставку, стоимость сырья и транспортные расходы. Налоги не удерживаются, так как они не связаны напрямую с производством и продажей продукта.

Формула для расчета валового дохода или валовой прибыли бизнеса выглядит следующим образом:

Валовой доход = Валовой доход — Себестоимость проданных товаров

Пример

Предположим, что валовой доход ABC, компания по производству красок составила 1300000 долларов США, а расходы были следующими:

- Стоимость сырья: 150 000 долларов

- Расходы на поставку: 60 000 долларов США

- Стоимость оборудования: 340 000 долларов США

- Затраты на рабочую силу: 150 000 долларов США

- Упаковка и доставка: 100000 долларов США

Валовая прибыль рассчитывается следующим образом:

Валовая прибыль = (1,300,000) — (150,000 + 60,000 + 340,000 + 150,000 + 100,000)

= (1,300,000) — (800,000) = 500,000 долларов

Валовой доход vs.Чистая прибыль

Валовая прибыль — это сумма всех доходов, полученных от предоставления услуг клиентам, до вычетов, налогов и других расходов.

С другой стороны, чистая прибыль — это прибыль, относящаяся к бизнесу или физическому лицу после вычета всех расходов. Для компании чистая прибыль рассчитывается путем вычитания всех деловых расходов, таких как причитающиеся налоги, расходы на рекламу и процентные расходы, плюс любые соответствующие вычеты, такие как оплата профессиональных и юридических услуг.

Если чистая прибыль положительна, это прибыль, а если отрицательная, то это означает, что предприятие понесло убытки.

Если разница между валовой прибылью и чистой прибылью значительно велика, это означает, что бизнес несет много расходов. В такой ситуации бизнесу следует пересмотреть свои расходы, чтобы исключить ненужные расходы и сократить необходимые.

Для физического лица чистый доход — это доход, полученный после вычета налогов штата и федеральных налогов, налогов на социальное обеспечение, медицинского страхования и т. Д.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к 850 000+ студентов, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная, чтобы помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам пригодятся следующие дополнительные ресурсы CFI:

- Прирост капитала Прирост капитала Прирост капитала — это увеличение стоимости актива или инвестиций в результате повышения цены актива или инвестиции.Другими словами, прибыль возникает, когда текущая цена или цена продажи актива или инвестиции превышает цену покупки.

- Подоходный налог к уплате Подоходный налог к уплате Подоходный налог к уплате — это термин, обозначающий налоговые обязательства коммерческой организации перед государством, в котором она осуществляет свою деятельность. Сумма обязательства будет зависеть от его прибыльности в течение определенного периода и применимых налоговых ставок. Налоги к уплате не считаются долгосрочным обязательством, а скорее текущим обязательством,

- Вознаграждение Вознаграждение Вознаграждение — это любой вид компенсации или платежа, который физическое лицо или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает в себя любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе его работы,

- Налоговый вычет Налоговый вычет Расходы, вычитаемые из налогооблагаемой базы, представляют собой любые расходы, которые считаются «обычными, необходимыми и разумными» и которые помогают бизнес для получения дохода. Обычно он вычитается из дохода компании до налогообложения.

Вьетнам — Подоходный налог — KPMG Global

Какие категории обычно облагаются подоходным налогом?

Как правило, большинство видов вознаграждений и определенных пособий в натуральной форме, получаемых физическим лицом от работы во Вьетнаме, обычно облагаются налогом независимо от того, где они выплачиваются:

- заработная плата, заработная плата и статьи в составе заработной платы и заработной платы

- надбавок, включая надбавки к получению работникам

- вознаграждение к получению во всех формах, например, брокерская комиссия, оплата за участие в научно-исследовательском проекте; гонорары за письменные книги или газетные статьи или за перевод документов и так далее; оплата за участие в педагогической деятельности; культурные и художественные представления, спортивные состязания и игры и т. д .; и дебиторская задолженность по рекламе и другим услугам

- платежей к получению в результате участия в профессиональных и деловых ассоциациях, в корпоративных советах управления и инспекционном комитете, в советах по управлению проектами, в управленческих и корпоративных советах и других организациях

- прочие денежные или неденежные вознаграждения, кроме заработной платы, на которую работник имеет право и которые выплачиваются работнику или от имени работника работодателем

- денежных или неденежных бонусов (в том числе бонусов в виде акций).

Уставные директора внутри группы

Будет ли нерезидент Вьетнама, который в рамках своей работы в компании группы, также назначен статутным директором (т. Е. Членом Совета директоров в компании группы, расположенной во Вьетнаме), инициирует личное налоговое обязательство в Вьетнам, даже если не выплачивается отдельное вознаграждение / вознаграждение директора за его обязанности в качестве члена совета директоров?

Да. Если гонорар / вознаграждение отдельного директора не выплачивается, их совокупный доход будет оцениваться для определения их дохода из Вьетнама.

a) Будет ли начато налогообложение независимо от того, присутствует ли член совета директоров физически на заседаниях совета директоров во Вьетнаме?

Да. Нерезиденты облагаются налогом даже в тех случаях, когда они не находятся во Вьетнаме.

b) Будет ли ответ отличаться, если затраты прямо или косвенно начисляются / распределяются между компанией, расположенной во Вьетнаме (то есть в качестве общего вознаграждения за управление, в которое включены обязанности члена совета директоров)?

№Если стоимость начисляется без наценки, ее можно использовать в качестве дохода из Вьетнама для расчета налога наемного работника. В противном случае их реальный мировой доход будет оцениваться для определения их дохода из Вьетнама.

c) В случае возникновения налогового обязательства, как будет определяться налогооблагаемый доход?

Налогооблагаемый доход (доход, полученный из Вьетнама) определяется путем пропорционального распределения дохода сотрудника во всем мире по отношению к количеству дней, в течение которых сотрудник в настоящее время находится во Вьетнаме.Если сотрудник не находится во Вьетнаме, будут использоваться его рабочие дни для вьетнамской компании в течение налогового года.

Ваше звание налогоплательщика

Вы много будете слышать о налоговом неравенстве в течение сезона президентской кампании 2020 года. Все демократы, претендующие на выдвижение своей партии, говорят о более высоких налогах на богатых. Нет недостатка в предложениях ввести «налоги на богатство», поднять максимальную ставку подоходного налога, повысить налоги на наследство и отменить налоговые льготы для богатых.С другой стороны, президент Трамп укажет на те части закона о налоговой реформе 2017 года, которые помогают многим налогоплательщикам со средним и низким уровнем дохода, такие как увеличение стандартного вычета, удвоение налогового кредита на детей и снижение ставок повсеместно. Перед тем, как проголосовать, вам нужно будет решить для себя, является ли наша налоговая система «справедливой» и должны ли некоторые группы платить больше (или меньше) налогов.

Тогда есть твоя ситуация. Неважно, насколько вы «богатый», «бедный» или «средний класс», несете ли вы свою «справедливую долю» налогового бремени страны? Вы хоть немного представляете, какую часть платите… помимо мучительного ощущения, что это чертовски много?

Чтобы помочь ответить на ваши вопросы о налоговом равенстве, мы создали инструмент, показывающий, как налогооблагаемый доход страны и счет федерального подоходного налога страны распределяются между ее гражданами . Наш инструмент использует последние данные IRS, чтобы пролить яркий свет на то, что слишком часто бывает мрачными тенями.

Мы также покажем вам, как ваш собственный доход соотносится с доходом ваших соотечественников-американцев.

Готовы увидеть, где вы вписываетесь? С помощью нашего простого калькулятора введите одно число из своей налоговой декларации, и вы сразу же узнаете ответ.

Взгляд на общую картину

Последние данные IRS, основанные на данных налоговых деклараций за 2017 год, показывают, что нужно для того, чтобы попасть в 1% самых богатых получателей дохода: не менее 515 371 доллар скорректированного валового дохода. Это на 34 567 долларов больше, чем потребовалось, чтобы приобрести этот редкий статус годом ранее. 1,4 миллиона деклараций, сообщающих об этом статусе элитного дохода, составили 21% от общего скорректированного валового дохода, зарегистрированного в декларациях 2017 года.

Верно. Один процент налогоплательщиков сообщил о пятой части всех доходов.И эта же крошечная группа внесла более 38% всех уплаченных федеральных подоходных налогов.

Сколько вам нужно заработать, чтобы попасть в число 50% самых богатых? Всего 41740 долларов.

Если вы упадете ниже этого уровня, вы окажетесь в нижней половине вместе с примерно 71 миллионом ваших коллег-налогоплательщиков. В общей сложности эта группа заработала всего 11,3% от федеральной отчетности за 2017 год по данным AGI. И они заплатили около 3% от всех уплаченных подоходных налогов.

Воспользуйтесь нашим калькулятором, чтобы узнать, входите ли вы в 1%, 5%, 10%, 25% или 50% лучших.. . или нижние 50% получателей дохода.

Наша разбивка доходов и налогового бремени основана на информации, представленной в декларациях по индивидуальному подоходному налогу за 2017 год. Категории дохода основаны на скорректированном валовом доходе, который в основном представляет собой доход из облагаемых налогом источников за вычетом определенных вычетов, включая вычитаемые взносы в IRA, уплаченные алименты и проценты по студенческим займам, но до вычета суммы освобождений (до 2018 налогового года) и либо стандартный или постатейный вычет.

| Категория дохода | 2017 AGI | Процент от общего дохода | Процент уплаченных подоходных налогов | ||

|---|---|---|---|---|---|

| Верхний 1% | Более 515 371 долл. США | 21.1% % | Более $ 83 682 | 69,1% | 86,1% |

| Верхний 50% | Более 41 740 долларов США | 88,8% | 96.9% | ||

| Нижний 50% | 905 .1%

Источник: данные Налоговой службы

(Обратите внимание, что эти цифры включают только федеральные подоходные налоги. По оценкам Министерства финансов, большинство наемных работников будут платить больше в виде налогов на заработную плату — социального страхования, медицинского страхования и налогов по безработице — чем они делают в налоге на прибыль.)

Отрицательный налог на прибыль, объяснил | MIT Sloan

открытые ссылки для общего доступа закрыть ссылки для обменаЧто такое отрицательный налог на прибыль? Отрицательный подоходный налог — это способ обеспечить деньгами людей с доходом ниже определенного уровня.В отличие от стандартного подоходного налога, когда люди платят деньги правительству, люди с низкими доходами получат деньги обратно от правительства.

Теоретически это могло бы сработать, дав людям процент от разницы между их доходом и пределом дохода, или уровень, с которого они начинают платить подоходный налог. Например, если предел дохода был установлен на уровне 40 000 долларов, а отрицательный процент подоходного налога составлял 50 процентов, тот, кто заработал 20 000 долларов, получил бы 10 000 долларов от правительства.Если бы они заработали 35 000 долларов, они бы получили от правительства 2 500 долларов. (Это отличается от универсального базового дохода, при котором каждый, независимо от уровня дохода, получает одинаковую сумму денег.)

Эта структура разработана таким образом, что люди, которые работают, всегда будут зарабатывать больше, чем люди, которые не работают, что в идеале будет стимулировать людей к работе. В то время как тот, кто зарабатывает немного денег — но недостаточно для уплаты подоходного налога, — получит меньше от отрицательного подоходного налога, чем тот, кто ничего не зарабатывает, в целом человек, зарабатывающий больше, будет иметь больше.Цель при отрицательном подоходном налоге состоит в том, чтобы никто не остался в бедности, и получение даже небольшой зарплаты всегда предпочтительнее, чем ничего.

В настоящее время в США нет отрицательного подоходного налога. Однако у него есть налоговый кредит на заработанный доход, который действует аналогичным образом и приносит пользу миллионам американцев. Эта программа, как правило, пользуется поддержкой обеих партий, и даже предлагается закон о ее расширении.

Идея. Идея отрицательного подоходного налога начала набирать обороты с публикацией в 1962 году книги экономиста Милтона Фридмана «Капитализм и свобода».Фридман думал, что отрицательный подоходный налог уменьшит бедность — и он полагал, что это также принесет много дополнительных преимуществ.