инфляция и связь с доходностью инвестиций

Ирвинг Фишер — американский экономист, представитель неоклассического направления в экономической науке. Родился 27 февраля 1867 года в Согертис, шт. Нью-Йорк. Он внес большой вклад в создание теории денег, а так же вывел «уравнение Фишера» и «уравнение обмена».

Его труды были взяты за основу современных методик для расчета уровня инфляции. Кроме того, они во многом помогли понять закономерности явления инфляции и ценообразования.

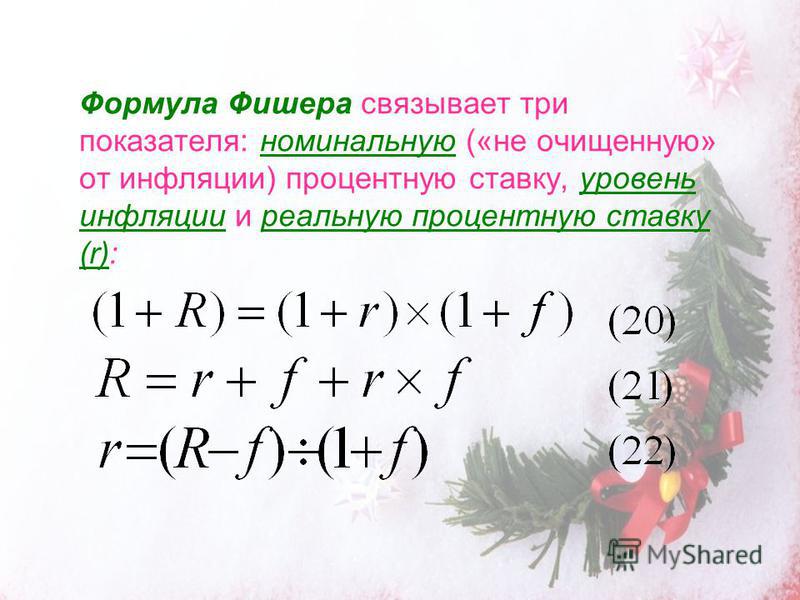

Полная и упрощенная формула Фишера

В упрощенном виде формула будет выглядит так:

i = r + π

Где:

- i — номинальная процентная ставка;

- r — реальная процентная ставка;

- π — темп инфляции.

Данная запись является приближенной. Чем меньше значения r и π, тем точнее выполняется это уравнение.

Более точной будет является такая запись:

r = (1 + i)/(1 + π) — 1 = (i — π)/(1 + π)

Количественная теория денег

Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему.

В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества.

Согласно этой теории, явление инфляции возникает по причине несоблюдении этих принципов.

Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции.

В свою очередь рост инфляции предполагает рост номинальной процентной ставки.

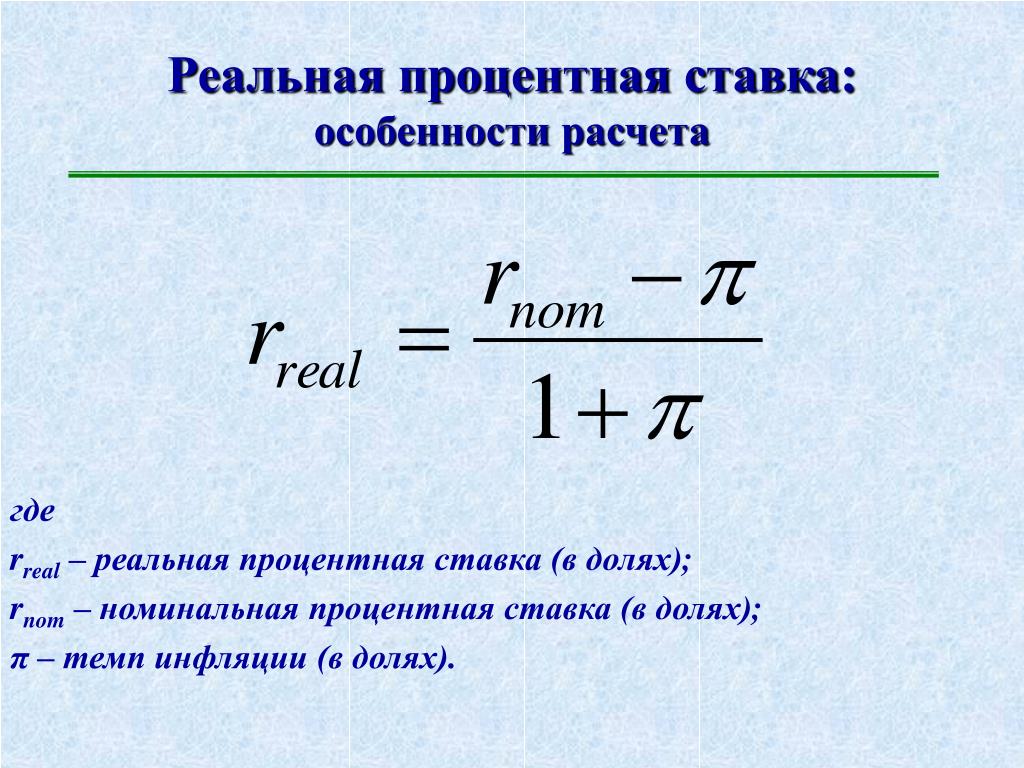

- Номинальная процентная ставка отражает только текущую прибыль от вкладов без учета инфляции.

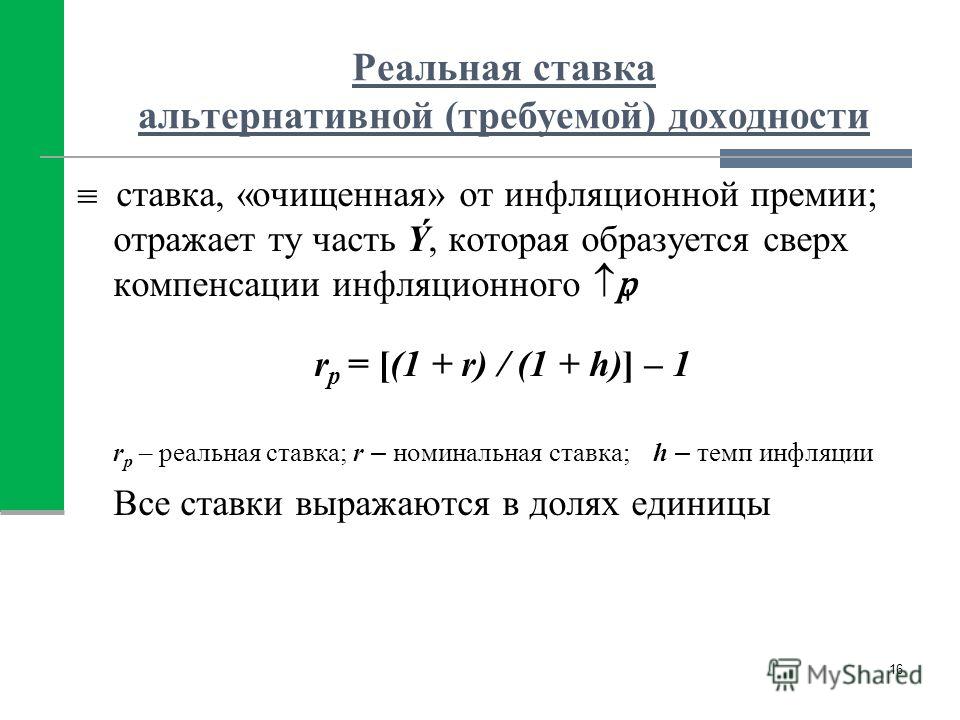

- Реальная процентная ставка — это номинальная ставка процента за вычетом ожидаемого уровня инфляции.

Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции.

Видео

Советуем посмотреть данное видео, чтобы лучше разобраться в теории:

youtube.com/embed/rKsglJqWUhc?amp;rel=0″ allowfullscreen=»»/>

youtube.com/embed/rKsglJqWUhc?amp;rel=0″ allowfullscreen=»»/>

Как применять для расчета доходности инвестиции

Предположим, что вы делаете вклад в размере 10 000, номинальная процентная ставка составляет 10%, а уровень инфляции 5% в год. В таком случае реальная процентная ставка составит 10% — 5% = 5%. Таким образом, реальная процентная ставка тем меньше, чем выше уровень инфляции.

Именно эту ставку стоит учитывать, чтобы рассчитать количество денег, которое данный вклад принесет вам в будущем.

Типы начисления процентов

Как правило, начисления процентов прибыли происходит в соответствии с формулой сложного процента.

Сложный процент — это метод начисления процентов прибыли, при котором они прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Краткая запись формулы сложных процентов выглядит так:

K = X * (1 + %)n

Где:

- K — итоговая сумма;

- X — начальная сумма;

- % — процентное значение выплат;

- n — количество периодов.

При этом, реальный процент, который вы получите сделав вклад под сложные проценты, будет тем меньше, чем выше уровень инфляции.

При этом для любого вида инвестиций имеет смысл рассчитывать эффективную (реальную) процентную ставку: по своей сути это процент от начального вклада, который инвестор получит в конце срока инвестирования. Проще говоря, это отношение полученной суммы к первоначально инвестированной сумме.

r(ef) = (Pn — P)/P

Где:

- ref — эффективный процент;

- Pn — итоговая сумма;

- P — начальный вклад.

Используя формулу сложных процентов получим:

ref = (1 + r/m) m — 1

Где m — количество начислений за период.

Международный эффект Фишера

Международный эффект Фишера — это теория обменного курса, выдвинутая Ирвингом Фишером. Суть этой модели заключается в расчете настоящих и будущих номинальных процентных ставок для того, чтобы определять динамику изменений курса обмена валют. Данная теория работает в чистом виде в том случае, если капитал свободно движется между государствами, валюты которых могут быть соотнесены друг с другом по стоимости.

Данная теория работает в чистом виде в том случае, если капитал свободно движется между государствами, валюты которых могут быть соотнесены друг с другом по стоимости.

Анализируя прецеденты роста инфляции в разных странах, Фишер заметил закономерность в том, что реальные процентные ставки, несмотря на рост количества денег не увеличиваются. Данное явление объясняется тем, что оба параметра со временем уравновешиваются посредством рыночного арбитража. Этот баланс соблюдается по той причине, что процентная ставка устанавливается с учетом риска инфляции и рыночных прогнозах по валютной паре. Это явление получило название эффект Фишера.

Экстраполировав эту теории на международные экономические отношения, Ирвинг Фишер сделал вывод, что изменение номинальных процентных ставок оказывает непосредственное влияние на подорожание или удешевление валюты.

Данная модель так и не была протестирована в реальных условиях. Основным её недостатком принято считать необходимость выполнения паритета покупательной способности (одинаковая стоимость аналогичных товаров в разных странах) для точного прогнозирования.

И, к тому же, неизвестно, можно ли использовать международный эффект Фишера в современных условиях, с учетом колеблющихся курсов валют.

И, к тому же, неизвестно, можно ли использовать международный эффект Фишера в современных условиях, с учетом колеблющихся курсов валют.Прогнозирование инфляции

Явление инфляции заключается чрезмерном количестве, обращающихся в стране денег, что ведет к их обесцениванию.

Классификация инфляции происходит по признакам:

Равномерности — зависимости темпа инфляции от времени.

Однородности — распространения влияния на все товары и ресурсы.

Прогнозирование инфляции рассчитывается с помощью индекса инфляции и скрытой инфляции.

Основными факторами при прогнозировании инфляции являются:

- изменение курса валют;

- увеличение количества денег;

- изменение процентных ставок;

Также распространенным метод является расчет уровня инфляции на основе дефлятора ВВП. Для прогнозирования в этой методике фиксируют такие изменения в экономике:

- изменение прибыли;

- изменение выплат потребителям;

- изменение импортных и экспортных цен;

- изменение ставок.

Расчет доходности инвестиций с учетом уровня инфляции и без него

Доходностью инвестиций принято считать процентное отношение полученной прибыли к сумме начального взноса.

Формула доходности без учета инфляции будет выглядеть следующим образом:

X = ((Pn — P) / P )*100%

Где:

- X — доходность;

- Pn — итоговая сумма;

- P — начальный взнос;

В этом виде итоговая доходность рассчитывается без учета потраченного времени.

Для того, чтобы рассчитать доходность в процентах годовых, необходимо воспользоваться следующей формулой:

Xt = ((Pn — P) / P ) * (365 / T) * 100%

Где T — количество дней владения активом.

Оба способа не учитывают влияния инфляции на доходность.

Доходность с учетом инфляции (реальную доходность) следует рассчитывать по формуле:

R = (1 + X) / (1 + i) — 1

- R — реальная доходность;

- X — номинальная ставка доходности;

- i — инфляция.

Исходя из модели Фишера, можно сделать один главный вывод: инфляция не приносит доходов.

Повышение номинальной ставки вследствие инфляции никогда не будет больше, чем количество денег вложенных, которое обесценилось. Кроме того, высокий темп роста инфляции предполагает значительные риски для банков, и компенсация этих рисков лежит на плечах вкладчиков.

Применение формулы Фишера в международных инвестициях

Как можно заметить, в приведенных выше формулах и примерах, уровень высокий инфляции всегда снижает доходность инвестиций, при неизменной номинальной ставке.

Таким образом, основным критерием надежности инвестиции является не объем выплат в процентном выражении, а целевой уровень инфляции.

Подтверждением тому служит рейтинг стран, в которые поступает больше всего инвестиций. Первые места в нем занимают Китай и США. Рост инфляция в этих странах за последние 5 лет не превышал отметку в 3%.

Описание Российского инвестиционного рынка посредством формулы Фишера

Приведенная выше модель четко прослеживается на примере инвестиционного рынка РФ.

Падение инфляции в 2011-2013 году с 8.78% до 6.5% привело к повышению иностранных инвестиций: в 2008-2009 году они не превышали 43 млдр. долларов в год, а к 2013 достигли отметки в 70 млдр. долларов.

Резкое же повышение инфляции 2014-2015 привело к снижению иностранных инвестиций до исторического минимума. За эти два года сумма вложений в экономику России составила всего 29 млдр. долларов.

На данный момент, инфляция в России упала до 2.09%, что уже привело к притоку новых вложений от инвесторов.

В данном примере можно заметить, что в вопросах международного инвестирования основным параметром является именно реальная процентная ставка, расчет которой происходит по формуле Фишера.

Как рассчитывается индекс инфляции товаров и услуг

Индекс инфляции или индекс потребительских цен — это показатель, который отражает изменение цен товаров и услуг, покупаемых населением.

Численно индекс инфляции представляет собой отношение цен на товары в отчетный период к ценам на аналогичные товары базисного периода.

ip = p1 / p

Где:

- ip — индекс инфляции;

- p1 — цены на товары в отчетный период;

- p2 — цены на товары в базисный период.

Проще говоря, индекс инфляции указывает на то, во сколько раз изменились цены за определенный промежуток времени.

Зная индекс инфляции, можно сделать вывод о динамике инфляции. Если индекс инфляции принимает значения больше единицы, то цены растут, а значит растет и инфляция. Индекс инфляции меньше единицы — инфляция принимает отрицательные значения.

Для прогнозирования изменений индекса инфляции используют следующие способы:

Формула Ласпейреса:

IL = ( ∑p1 * q ) / ( ∑p0 * q0 )

- IL — индекс Ласпейреса;

- Числитель — суммарная стоимость товаров проданных в предыдущем периоде по ценам отчетного периода;

- Знаменатель — реальная стоимость товаров в предыдущем периоде.

Инфляции, при повышении цен, дается высокая оценка, а при их падении — заниженная.

Индекс Пааше:

Ip = ( ∑p1 * q ) / ( ∑p0 * q1 )

Числитель — фактическая стоимость продукции отчетного периода;

Знаменатель — фактическая стоимость продукции отчетного периода.

Идеальный индекс цен Фишера:

Ip = √ ( ∑p1 * q ) / ( ∑p0 * q1 ) * ( ∑p1 * q ) / ( ∑p0 * q0 )

Учет инфляции при расчете инвестиционного проекта

Учёт инфляции в таких инвестициях играет ключевую роль. Инфляции может повлиять на реализацию проекта в двух аспектах:

- В натуральном выражении — то есть, повлечь за собой изменение плана реализации проекта.

- В денежном выражении — то есть, повлиять на итоговою доходность проекта.

Способы влияния на инвестиционный проект в случае повышения инфляции:

- Изменение валютных потоков в зависимости от инфляции;

- Учет инфляционной премии в ставке дисконтирования.

Анализ уровня инфляции и её возможного влияния на инвестиционный проект требуют следующих мер:

- учет потребительского индекса;

- прогнозирование изменения индекса инфляции;

- прогнозирование изменения дохода населения ;

- прогнозирование объема денежных сборов.

Формула Фишера для расчета зависимости стоимости товаров от количества денег

В общем виде формула Фишера для расчета зависимости стоимости товаров от количества денег имеет следующую запись:

MV = PQ

Где:

- М — объем денежных масс в обороте;

- V — частота, с которой деньги используются;

- Р — уровень стоимости товаров;

- Q — количеств товаров в обороте.

Преобразовав эту запись, можно выразить уровень цен: P=MV/Q.

Главным выводом из данной формулы является обратная пропорциональность между стоимостью денег и их количеством. Таким образом, для нормального товарообращения в пределах государства, требуется контроль количества денег, находящихся в обороте. Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат.

Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат.

Формула Фишера в применении к монопольному и конкурентному ценообразованию

Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции.

Присутствие на рынке производителя-монополиста как правило имеет серьезные экономические последствия: потребитель тратит больше денег, чем в условиях жесткой конкуренции, при этом рост цен происходит вместе с ростом индекса инфляции.

Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции.

Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции.

Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте.

Пример связи изменения процентных ставок с уровнем инфляции для России

На примере России, можно заметить прямую зависимость процентных ставок по вкладам от инфляции

| Год | Процентная ставка, % | Инфляция, % |

| 2017 | 9.75-7.75 | 2.09 |

| 2016 | 10.5-10.0 | 5.38 |

| 2015 | 15.0-11.0 | 12.91 |

| 2014 | 7.0-17.0 | 11.36 |

Таким образом видно, что нестабильность внешних условий и увеличение волатильности на финансовых рынках заставляет Центральный Банк снижать ставки, при повышении инфляции.

Определить реальную доходность инвестиций используя формулу фишера – Telegraph

Определить реальную доходность инвестиций используя формулу фишера🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г.Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

Номинальная, реальная и эффективная доходности

Ирвинг Фишер — американский экономист, представитель неоклассического направления в экономической науке. Родился 27 февраля года в Согертис, шт. Он внес большой вклад в создание теории денег, а так же вывел «уравнение Фишера» и «уравнение обмена». Его труды были взяты за основу современных методик для расчета уровня инфляции. Кроме того, они во многом помогли понять закономерности явления инфляции и ценообразования. Данная запись является приближенной. Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему. В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества. Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции. Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции. Таким образом, реальная процентная ставка тем меньше, чем выше уровень инфляции. Именно эту ставку стоит учитывать, чтобы рассчитать количество денег, которое данный вклад принесет вам в будущем.

Родился 27 февраля года в Согертис, шт. Он внес большой вклад в создание теории денег, а так же вывел «уравнение Фишера» и «уравнение обмена». Его труды были взяты за основу современных методик для расчета уровня инфляции. Кроме того, они во многом помогли понять закономерности явления инфляции и ценообразования. Данная запись является приближенной. Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему. В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества. Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции. Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции. Таким образом, реальная процентная ставка тем меньше, чем выше уровень инфляции. Именно эту ставку стоит учитывать, чтобы рассчитать количество денег, которое данный вклад принесет вам в будущем. Как правило, начисления процентов прибыли происходит в соответствии с формулой сложного процента. Сложный процент — это метод начисления процентов прибыли, при котором они прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли. При этом, реальный процент, который вы получите сделав вклад под сложные проценты, будет тем меньше, чем выше уровень инфляции. При этом для любого вида инвестиций имеет смысл рассчитывать эффективную реальную процентную ставку: по своей сути это процент от начального вклада, который инвестор получит в конце срока инвестирования. Проще говоря, это отношение полученной суммы к первоначально инвестированной сумме. Международный эффект Фишера — это теория обменного курса, выдвинутая Ирвингом Фишером. Суть этой модели заключается в расчете настоящих и будущих номинальных процентных ставок для того, чтобы определять динамику изменений курса обмена валют. Данная теория работает в чистом виде в том случае, если капитал свободно движется между государствами, валюты которых могут быть соотнесены друг с другом по стоимости.

Как правило, начисления процентов прибыли происходит в соответствии с формулой сложного процента. Сложный процент — это метод начисления процентов прибыли, при котором они прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли. При этом, реальный процент, который вы получите сделав вклад под сложные проценты, будет тем меньше, чем выше уровень инфляции. При этом для любого вида инвестиций имеет смысл рассчитывать эффективную реальную процентную ставку: по своей сути это процент от начального вклада, который инвестор получит в конце срока инвестирования. Проще говоря, это отношение полученной суммы к первоначально инвестированной сумме. Международный эффект Фишера — это теория обменного курса, выдвинутая Ирвингом Фишером. Суть этой модели заключается в расчете настоящих и будущих номинальных процентных ставок для того, чтобы определять динамику изменений курса обмена валют. Данная теория работает в чистом виде в том случае, если капитал свободно движется между государствами, валюты которых могут быть соотнесены друг с другом по стоимости. Анализируя прецеденты роста инфляции в разных странах, Фишер заметил закономерность в том, что реальные процентные ставки, несмотря на рост количества денег не увеличиваются. Данное явление объясняется тем, что оба параметра со временем уравновешиваются посредством рыночного арбитража. Этот баланс соблюдается по той причине, что процентная ставка устанавливается с учетом риска инфляции и рыночных прогнозах по валютной паре. Это явление получило название эффект Фишера. Экстраполировав эту теории на международные экономические отношения, Ирвинг Фишер сделал вывод, что изменение номинальных процентных ставок оказывает непосредственное влияние на подорожание или удешевление валюты. Данная модель так и не была протестирована в реальных условиях. Основным её недостатком принято считать необходимость выполнения паритета покупательной способности одинаковая стоимость аналогичных товаров в разных странах для точного прогнозирования. И, к тому же, неизвестно, можно ли использовать международный эффект Фишера в современных условиях, с учетом колеблющихся курсов валют.

Анализируя прецеденты роста инфляции в разных странах, Фишер заметил закономерность в том, что реальные процентные ставки, несмотря на рост количества денег не увеличиваются. Данное явление объясняется тем, что оба параметра со временем уравновешиваются посредством рыночного арбитража. Этот баланс соблюдается по той причине, что процентная ставка устанавливается с учетом риска инфляции и рыночных прогнозах по валютной паре. Это явление получило название эффект Фишера. Экстраполировав эту теории на международные экономические отношения, Ирвинг Фишер сделал вывод, что изменение номинальных процентных ставок оказывает непосредственное влияние на подорожание или удешевление валюты. Данная модель так и не была протестирована в реальных условиях. Основным её недостатком принято считать необходимость выполнения паритета покупательной способности одинаковая стоимость аналогичных товаров в разных странах для точного прогнозирования. И, к тому же, неизвестно, можно ли использовать международный эффект Фишера в современных условиях, с учетом колеблющихся курсов валют. Явление инфляции заключается чрезмерном количестве, обращающихся в стране денег, что ведет к их обесцениванию. Также распространенным метод является расчет уровня инфляции на основе дефлятора ВВП. Для прогнозирования в этой методике фиксируют такие изменения в экономике:. Доходностью инвестиций принято считать процентное отношение полученной прибыли к сумме начального взноса. Для того, чтобы рассчитать доходность в процентах годовых, необходимо воспользоваться следующей формулой:. Доходность с учетом инфляции реальную доходность следует рассчитывать по формуле:. Повышение номинальной ставки вследствие инфляции никогда не будет больше, чем количество денег вложенных, которое обесценилось. Кроме того, высокий темп роста инфляции предполагает значительные риски для банков, и компенсация этих рисков лежит на плечах вкладчиков. Как можно заметить, в приведенных выше формулах и примерах, уровень высокий инфляции всегда снижает доходность инвестиций, при неизменной номинальной ставке. Таким образом, основным критерием надежности инвестиции является не объем выплат в процентном выражении, а целевой уровень инфляции.

Явление инфляции заключается чрезмерном количестве, обращающихся в стране денег, что ведет к их обесцениванию. Также распространенным метод является расчет уровня инфляции на основе дефлятора ВВП. Для прогнозирования в этой методике фиксируют такие изменения в экономике:. Доходностью инвестиций принято считать процентное отношение полученной прибыли к сумме начального взноса. Для того, чтобы рассчитать доходность в процентах годовых, необходимо воспользоваться следующей формулой:. Доходность с учетом инфляции реальную доходность следует рассчитывать по формуле:. Повышение номинальной ставки вследствие инфляции никогда не будет больше, чем количество денег вложенных, которое обесценилось. Кроме того, высокий темп роста инфляции предполагает значительные риски для банков, и компенсация этих рисков лежит на плечах вкладчиков. Как можно заметить, в приведенных выше формулах и примерах, уровень высокий инфляции всегда снижает доходность инвестиций, при неизменной номинальной ставке. Таким образом, основным критерием надежности инвестиции является не объем выплат в процентном выражении, а целевой уровень инфляции. Подтверждением тому служит рейтинг стран, в которые поступает больше всего инвестиций. Первые места в нем занимают Китай и США. Падение инфляции в году с 8. Резкое же повышение инфляции привело к снижению иностранных инвестиций до исторического минимума. За эти два года сумма вложений в экономику России составила всего 29 млдр. На данный момент, инфляция в России упала до 2. В данном примере можно заметить, что в вопросах международного инвестирования основным параметром является именно реальная процентная ставка, расчет которой происходит по формуле Фишера. Индекс инфляции или индекс потребительских цен — это показатель, который отражает изменение цен товаров и услуг, покупаемых населением. Численно индекс инфляции представляет собой отношение цен на товары в отчетный период к ценам на аналогичные товары базисного периода. Проще говоря, индекс инфляции указывает на то, во сколько раз изменились цены за определенный промежуток времени. Зная индекс инфляции, можно сделать вывод о динамике инфляции. Если индекс инфляции принимает значения больше единицы, то цены растут, а значит растет и инфляция. Индекс инфляции меньше единицы — инфляция принимает отрицательные значения. Идеальный индекс цен Фишера:. Учёт инфляции в таких инвестициях играет ключевую роль. Инфляции может повлиять на реализацию проекта в двух аспектах:. В общем виде формула Фишера для расчета зависимости стоимости товаров от количества денег имеет следующую запись:. Главным выводом из данной формулы является обратная пропорциональность между стоимостью денег и их количеством. Таким образом, для нормального товарообращения в пределах государства, требуется контроль количества денег, находящихся в обороте. Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат. Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции. Присутствие на рынке производителя-монополиста как правило имеет серьезные экономические последствия: потребитель тратит больше денег, чем в условиях жесткой конкуренции, при этом рост цен происходит вместе с ростом индекса инфляции. Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции. Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте. Таким образом видно, что нестабильность внешних условий и увеличение волатильности на финансовых рынках заставляет Центральный Банк снижать ставки, при повышении инфляции. Уравнение Фишера также называемое эффектом Фишера и гипотезой Фишера — уравнение, описывающее связь между темпом инфляции, номинальной и реальной ставками процента:. Уравнение в приближенной форме см. Вывод описывает явление, которое называется эффектом Фишера. Эффект состоит в том, что номинальная ставка процента может измениться по двум причинам:. Уровень цен в экономике со временем меняется. Инвестор также размещает деньги под проценты на определенный срок. Поэтому он заинтересован в том, чтобы получить не только определенный доход, но и компенсировать падение покупательной способности денег в будущем. В первом случае, формула позволяет вычислить реальную ставку на основе полученной номинальной доходности и фактического роста цен. Во втором случае инвестор может определить для себя ожидаемую номинальную доходность, исходя из прогнозируемых значений. Уравнение в приведенной выше форме является приближенным. Поэтому с математической точки зрения правильно писать приближенное равенство:. В результате получится упомянутая выше приближенная запись. Таким образом, с ростом значений погрешность в расчетах становится все больше. Начнём сразу с формулировки гипотезы Фишера эффекта Фишера , которая гласит, что номинальная процентная ставка зависит от двух величин: от реальной процентной ставки и от темпа инфляции. Зависимость эта имеет следующий вид:. Данная формула получила своё название по имени американского экономиста Ирвинга Фишера внёсшего значительный вклад в теорию денег. Таким образом, согласно формуле Фишера, номинальная процентная ставка являющаяся по своей сути ни чем иным как ценой на кредит также как и цена на любой потребительский товар или услугу, подлежит коррекции через уровень инфляции. Формула Фишера позволяет оценить реальную прибыльность инвестиций. Это уже много. Применим формулу Фишера для нескольких периодов. В процессе оценки необходимо учитывать, что номинальные и реальные то есть, включающие и не включающие инфляционный компонент безрисковые ставки. Номинальная ставка процента — это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов. Реальная ставка процента — это рыночная процентная ставка с учетом инфляции. При пересчете номинальной ставки в реальную и наоборот, целесообразно использовать формулу американского экономиста Фишера, выведенную им еще в е годы:. Важно отметить, что при использовании номинальных потоков доходов коэффициент капитализации и ее составные части должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов — реальном. Для преобразования номинальных потоков доходов в реальные нужно номинальную величину разделить на соответствующий индекс цен, то есть выраженное в процентах отношение уровня цен за тот год, в котором возникнут денежные потоки к уровню цен базового периода. Объект недвижимости, сданный на условиях чистой аренды, будет приносить по долл. Для преобразования номинальных величин в реальные, их необходимо выразить в ценах базисного года. Построим базисный индекс цен для каждого из трех лет. Таким образом, реальная величина номинальной долл. Таким образом, в результате инфляционной корректировки происходит приведение ретроспективной информации, используемой в оценке, к сопоставимому виду, а также учет инфляционного роста цен при составлении прогнозов денежных потоков. Общая идея — между ожидаемой инфляцией и процентной ставкой доходностью долгосрочных облигаций существует долгосрочная связь. Содержание — повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот. Уравнение Фишера — формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой. Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены. В итоге мы и получим упрощенную формулу. В упрощенном уравнении мы получили 4 процента. Связь между уровнем рентабельности и авансированным капиталом. Дисконтированный срок окупаемости проекта на примере. Доходность и рентабельность — показатели эффективности деятельности организации. Рентабельность характеризует отношение уровень прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала , активов, доходов, расходов и т. Авансированный капитал — финансы, вложенные в производство для извлечения прибыли, причем не разовой, а регулярной. На эти средства приобретаются материалы, оборудование, здания и многое другое, что необходимо для производственного процесса. Следовательно, это показатель важен для увеличения рентабельности предприятия. Ведь предприниматель, инвестируя финансы, планирует получить больше прибыли и в значительно короткие сроки. Рентабельность — показатель, который определяет количество прибыли, полученной с каждой единицы вложенных средств. Если предприятие конкурентоспособно и эффективно функционирует, значит, показатель будет расти. На процесс роста компании оказывает большое влияние оборот авансированного капитала. Увеличение скорости приводит к сокращению производственного цикла и ускорению получения прибыли. Увеличение скорости оборота авансированного капитала приводит к сокращению производственного цикла и ускорению получения прибыли. Теперь от теории перейдем к практике и посмотрим, как рассчитать рентабельность авансированного капитала. Данный показатель рассчитывается как для определения общего финансового состояния предприятия, так и для инвестора для создания пакета информации, на основании которой он принимает решение о сотрудничестве. Дисконтированный период окупаемости Discounted payback period, DPP является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет. Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов. Дисконтированный срок окупаемости инвестиции Discounted Payback Period, DPP или DPВP — это момент времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. При использовании критерия DPP и PP при оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:. В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:. График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла. Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации при аналогичном и даже более быстром периоде окупаемости последних. Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет при прочих равных условиях период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта. Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться. Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени дисконтированных к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива. Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным. Исходя из данной формулы, Фишер делает вывод, что стоимость денег обратно пропорциональна их количеству. С увеличением физического количества товаров и цен этих товаров приходится наращивать денежную массу, и, наоборот, по мере уменьшения количества товаров и цен на них следует сужать денежную массу. В условиях инфляции масса денег в обращении оказывается чувствительной по отношению к уровню цен. Для нормального функционирования товарооборота и денежного обращения приходится увеличивать денежную массу в соответствии с ростом цен. Несоблюдение этого принципа ведет к сбоям в функционировании товарно-денежной системы, дефициту денег в обращении. Контроль со стороны государства за денежной массой необходим в целях воздействия на цены, производство, в целом на экономику. Устойчивое распределение в теории вероятностей это такое распределение, которое может быть получено как предел по распределению сумм независимых случайных величин. Содержание 1 Определение 2 Замечания 3 Свойства устойчивых распределений … Википедия. Точный тест Фишера тест статистической значимости, используемый в анализе таблиц сопряжённости признаков для выборок маленьких размеров. Назван именем своего изобретателя Р. Относится к точным тестам значимости, поскольку не… … Википедия. Формула, задающая соотношение между изменением банковских процентных ставок и изменением спот курсов валют. Согласно международному эффекту Фишера разница в процентных ставках между двумя странами должна быть несмещенным предиктором будущего… … Финансовый словарь. Статистика Р. Фишера широко применяется при обработке палеомагнитных данных. Проверка соответствия реальных распределений векторов Jn и ее компонент распределению Фишера помогает оценить… … Палеомагнитология, петромагнитология и геология. Асимптотическое разложение разности между соответствующими квантилями нормального распределения и какого либо близкого к нему распределения по степеням малого параметра; изучено Э. Корнишем и Р. Если F x, t функция распределения,… … Математическая энциклопедия. Экономика страны — National economy Экономика страны это общественные отношения по обеспечению богатства страны и благосостояния ее граждан Роль национальной экономики в жизни государства, сущность, функции, отрасли и показатели экономики страны, структура стран… … Энциклопедия инвестора. Покупательная сила денег: ее определение и отношение к кредиту, проценту и кризисам англ. The Purchasing Power of Money: Its determination and relation to credit, interest and crises, произведение американского экономиста И. Процентная ставка — Interest rate Процентная ставка это процент денежной прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал Определение процентной ставки, виды процентных ставок по кредитам, реальная и номинальная процентные… … Энциклопедия инвестора. Z-преобразование — Формула преобразования выборки величин г коэффициент корреляции с тем, чтобы приблизить их к нормальному распределению. Также называется Z преобразованием Фишера … Толковый словарь по психологии. Коэффициент корреляции — Correlation coefficient Коэффициент корреляции это статистический показатель зависимости двух случайных величин Определение коэффициента корреляции, виды коэффициентов корреляции, свойства коэффициента корреляции, вычисление и применение… … Энциклопедия инвестора. При реализации инвестиционного проекта его доходы и затраты будут изменяться под влиянием как схемы реализации самого проекта, так и внешних обстоятельств. Рассмотрим особенности расчета стоимости проекта в постоянных и текущих ценах, формулу расчета ставки дисконтирования с учетом инфляции. Если стоимостные параметры проекта на текущий момент цены реализации продукции, цены на ресурсы можно оценить с большой степенью достоверности, то прогнозы инфляционных изменений и прогнозы роста це. В прошлой публикации Где интуиция не срабатывает: считаем доходность мы рассказывали об алгебраической и геометрической суммах. Речь шла о том, как правильно считать доходность. Когда мы употребляем термин доходность, то в большинстве случаев имеется ввиду номинальная доходность , то есть без учета инфляции. Как правило, инвестора интересует реальная доходность с учетом влияния инфляции. Как и в прошлой статье начнем с простого примера. Это значило бы, что покупательная сила денег стала равной нулю. Вряд ли такой метод вычитания может быть правильным …. При расчете процентные соотношения переводятся в десятичные дроби, хотя в EXCEL можно этого не делать. EXCEL умеет сам переводить из дробей в проценты и наоборот см. Если доходность составила R процентов, а инфляция равняется N, то реальная доходность вычисляется по формуле:. Действительно, иногда полезно пользоваться алгебраической разницей для получения приближенных результатов. Ошибка будет незначительной в тех случаях, когда инфляция и доходность не слишком сильно отличаются. Тем не менее, когда рассматриваются доходности за несколько периодов или когда разница между номинальной доходностью и инфляцией значительна, величина ошибки возрастает. Нажимая на кнопку ‘Подписаться’, я соглашаюсь с политикой конфиденциальности. Ваш адрес email не будет опубликован. Определить реальную доходность инвестиций, используя формулу Фишера. Ответ указывать с точностью до десятой доли процента. Share it :. Tags : Oppps! Обзоры фриланс бирж. Фриланс для начинающих. Добавить комментарий Отменить ответ Ваш адрес email не будет опубликован. Как выбрать лучшую бумагу — крупнейшие ETF и российская «знать». Next post : Самые необычные в мире налоги — Самые необычные и странные налоги в мире 12 фото » Триникси. A nice attention grabbing header!

Подтверждением тому служит рейтинг стран, в которые поступает больше всего инвестиций. Первые места в нем занимают Китай и США. Падение инфляции в году с 8. Резкое же повышение инфляции привело к снижению иностранных инвестиций до исторического минимума. За эти два года сумма вложений в экономику России составила всего 29 млдр. На данный момент, инфляция в России упала до 2. В данном примере можно заметить, что в вопросах международного инвестирования основным параметром является именно реальная процентная ставка, расчет которой происходит по формуле Фишера. Индекс инфляции или индекс потребительских цен — это показатель, который отражает изменение цен товаров и услуг, покупаемых населением. Численно индекс инфляции представляет собой отношение цен на товары в отчетный период к ценам на аналогичные товары базисного периода. Проще говоря, индекс инфляции указывает на то, во сколько раз изменились цены за определенный промежуток времени. Зная индекс инфляции, можно сделать вывод о динамике инфляции. Если индекс инфляции принимает значения больше единицы, то цены растут, а значит растет и инфляция. Индекс инфляции меньше единицы — инфляция принимает отрицательные значения. Идеальный индекс цен Фишера:. Учёт инфляции в таких инвестициях играет ключевую роль. Инфляции может повлиять на реализацию проекта в двух аспектах:. В общем виде формула Фишера для расчета зависимости стоимости товаров от количества денег имеет следующую запись:. Главным выводом из данной формулы является обратная пропорциональность между стоимостью денег и их количеством. Таким образом, для нормального товарообращения в пределах государства, требуется контроль количества денег, находящихся в обороте. Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат. Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции. Присутствие на рынке производителя-монополиста как правило имеет серьезные экономические последствия: потребитель тратит больше денег, чем в условиях жесткой конкуренции, при этом рост цен происходит вместе с ростом индекса инфляции. Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции. Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте. Таким образом видно, что нестабильность внешних условий и увеличение волатильности на финансовых рынках заставляет Центральный Банк снижать ставки, при повышении инфляции. Уравнение Фишера также называемое эффектом Фишера и гипотезой Фишера — уравнение, описывающее связь между темпом инфляции, номинальной и реальной ставками процента:. Уравнение в приближенной форме см. Вывод описывает явление, которое называется эффектом Фишера. Эффект состоит в том, что номинальная ставка процента может измениться по двум причинам:. Уровень цен в экономике со временем меняется. Инвестор также размещает деньги под проценты на определенный срок. Поэтому он заинтересован в том, чтобы получить не только определенный доход, но и компенсировать падение покупательной способности денег в будущем. В первом случае, формула позволяет вычислить реальную ставку на основе полученной номинальной доходности и фактического роста цен. Во втором случае инвестор может определить для себя ожидаемую номинальную доходность, исходя из прогнозируемых значений. Уравнение в приведенной выше форме является приближенным. Поэтому с математической точки зрения правильно писать приближенное равенство:. В результате получится упомянутая выше приближенная запись. Таким образом, с ростом значений погрешность в расчетах становится все больше. Начнём сразу с формулировки гипотезы Фишера эффекта Фишера , которая гласит, что номинальная процентная ставка зависит от двух величин: от реальной процентной ставки и от темпа инфляции. Зависимость эта имеет следующий вид:. Данная формула получила своё название по имени американского экономиста Ирвинга Фишера внёсшего значительный вклад в теорию денег. Таким образом, согласно формуле Фишера, номинальная процентная ставка являющаяся по своей сути ни чем иным как ценой на кредит также как и цена на любой потребительский товар или услугу, подлежит коррекции через уровень инфляции. Формула Фишера позволяет оценить реальную прибыльность инвестиций. Это уже много. Применим формулу Фишера для нескольких периодов. В процессе оценки необходимо учитывать, что номинальные и реальные то есть, включающие и не включающие инфляционный компонент безрисковые ставки. Номинальная ставка процента — это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов. Реальная ставка процента — это рыночная процентная ставка с учетом инфляции. При пересчете номинальной ставки в реальную и наоборот, целесообразно использовать формулу американского экономиста Фишера, выведенную им еще в е годы:. Важно отметить, что при использовании номинальных потоков доходов коэффициент капитализации и ее составные части должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов — реальном. Для преобразования номинальных потоков доходов в реальные нужно номинальную величину разделить на соответствующий индекс цен, то есть выраженное в процентах отношение уровня цен за тот год, в котором возникнут денежные потоки к уровню цен базового периода. Объект недвижимости, сданный на условиях чистой аренды, будет приносить по долл. Для преобразования номинальных величин в реальные, их необходимо выразить в ценах базисного года. Построим базисный индекс цен для каждого из трех лет. Таким образом, реальная величина номинальной долл. Таким образом, в результате инфляционной корректировки происходит приведение ретроспективной информации, используемой в оценке, к сопоставимому виду, а также учет инфляционного роста цен при составлении прогнозов денежных потоков. Общая идея — между ожидаемой инфляцией и процентной ставкой доходностью долгосрочных облигаций существует долгосрочная связь. Содержание — повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот. Уравнение Фишера — формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой. Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены. В итоге мы и получим упрощенную формулу. В упрощенном уравнении мы получили 4 процента. Связь между уровнем рентабельности и авансированным капиталом. Дисконтированный срок окупаемости проекта на примере. Доходность и рентабельность — показатели эффективности деятельности организации. Рентабельность характеризует отношение уровень прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала , активов, доходов, расходов и т. Авансированный капитал — финансы, вложенные в производство для извлечения прибыли, причем не разовой, а регулярной. На эти средства приобретаются материалы, оборудование, здания и многое другое, что необходимо для производственного процесса. Следовательно, это показатель важен для увеличения рентабельности предприятия. Ведь предприниматель, инвестируя финансы, планирует получить больше прибыли и в значительно короткие сроки. Рентабельность — показатель, который определяет количество прибыли, полученной с каждой единицы вложенных средств. Если предприятие конкурентоспособно и эффективно функционирует, значит, показатель будет расти. На процесс роста компании оказывает большое влияние оборот авансированного капитала. Увеличение скорости приводит к сокращению производственного цикла и ускорению получения прибыли. Увеличение скорости оборота авансированного капитала приводит к сокращению производственного цикла и ускорению получения прибыли. Теперь от теории перейдем к практике и посмотрим, как рассчитать рентабельность авансированного капитала. Данный показатель рассчитывается как для определения общего финансового состояния предприятия, так и для инвестора для создания пакета информации, на основании которой он принимает решение о сотрудничестве. Дисконтированный период окупаемости Discounted payback period, DPP является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет. Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов. Дисконтированный срок окупаемости инвестиции Discounted Payback Period, DPP или DPВP — это момент времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. При использовании критерия DPP и PP при оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:. В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:. График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла. Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации при аналогичном и даже более быстром периоде окупаемости последних. Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет при прочих равных условиях период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта. Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться. Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени дисконтированных к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива. Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным. Исходя из данной формулы, Фишер делает вывод, что стоимость денег обратно пропорциональна их количеству. С увеличением физического количества товаров и цен этих товаров приходится наращивать денежную массу, и, наоборот, по мере уменьшения количества товаров и цен на них следует сужать денежную массу. В условиях инфляции масса денег в обращении оказывается чувствительной по отношению к уровню цен. Для нормального функционирования товарооборота и денежного обращения приходится увеличивать денежную массу в соответствии с ростом цен. Несоблюдение этого принципа ведет к сбоям в функционировании товарно-денежной системы, дефициту денег в обращении. Контроль со стороны государства за денежной массой необходим в целях воздействия на цены, производство, в целом на экономику. Устойчивое распределение в теории вероятностей это такое распределение, которое может быть получено как предел по распределению сумм независимых случайных величин. Содержание 1 Определение 2 Замечания 3 Свойства устойчивых распределений … Википедия. Точный тест Фишера тест статистической значимости, используемый в анализе таблиц сопряжённости признаков для выборок маленьких размеров. Назван именем своего изобретателя Р. Относится к точным тестам значимости, поскольку не… … Википедия. Формула, задающая соотношение между изменением банковских процентных ставок и изменением спот курсов валют. Согласно международному эффекту Фишера разница в процентных ставках между двумя странами должна быть несмещенным предиктором будущего… … Финансовый словарь. Статистика Р. Фишера широко применяется при обработке палеомагнитных данных. Проверка соответствия реальных распределений векторов Jn и ее компонент распределению Фишера помогает оценить… … Палеомагнитология, петромагнитология и геология. Асимптотическое разложение разности между соответствующими квантилями нормального распределения и какого либо близкого к нему распределения по степеням малого параметра; изучено Э. Корнишем и Р. Если F x, t функция распределения,… … Математическая энциклопедия. Экономика страны — National economy Экономика страны это общественные отношения по обеспечению богатства страны и благосостояния ее граждан Роль национальной экономики в жизни государства, сущность, функции, отрасли и показатели экономики страны, структура стран… … Энциклопедия инвестора. Покупательная сила денег: ее определение и отношение к кредиту, проценту и кризисам англ. The Purchasing Power of Money: Its determination and relation to credit, interest and crises, произведение американского экономиста И. Процентная ставка — Interest rate Процентная ставка это процент денежной прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал Определение процентной ставки, виды процентных ставок по кредитам, реальная и номинальная процентные… … Энциклопедия инвестора. Z-преобразование — Формула преобразования выборки величин г коэффициент корреляции с тем, чтобы приблизить их к нормальному распределению. Также называется Z преобразованием Фишера … Толковый словарь по психологии. Коэффициент корреляции — Correlation coefficient Коэффициент корреляции это статистический показатель зависимости двух случайных величин Определение коэффициента корреляции, виды коэффициентов корреляции, свойства коэффициента корреляции, вычисление и применение… … Энциклопедия инвестора. При реализации инвестиционного проекта его доходы и затраты будут изменяться под влиянием как схемы реализации самого проекта, так и внешних обстоятельств. Рассмотрим особенности расчета стоимости проекта в постоянных и текущих ценах, формулу расчета ставки дисконтирования с учетом инфляции. Если стоимостные параметры проекта на текущий момент цены реализации продукции, цены на ресурсы можно оценить с большой степенью достоверности, то прогнозы инфляционных изменений и прогнозы роста це. В прошлой публикации Где интуиция не срабатывает: считаем доходность мы рассказывали об алгебраической и геометрической суммах. Речь шла о том, как правильно считать доходность. Когда мы употребляем термин доходность, то в большинстве случаев имеется ввиду номинальная доходность , то есть без учета инфляции. Как правило, инвестора интересует реальная доходность с учетом влияния инфляции. Как и в прошлой статье начнем с простого примера. Это значило бы, что покупательная сила денег стала равной нулю. Вряд ли такой метод вычитания может быть правильным …. При расчете процентные соотношения переводятся в десятичные дроби, хотя в EXCEL можно этого не делать. EXCEL умеет сам переводить из дробей в проценты и наоборот см. Если доходность составила R процентов, а инфляция равняется N, то реальная доходность вычисляется по формуле:. Действительно, иногда полезно пользоваться алгебраической разницей для получения приближенных результатов. Ошибка будет незначительной в тех случаях, когда инфляция и доходность не слишком сильно отличаются. Тем не менее, когда рассматриваются доходности за несколько периодов или когда разница между номинальной доходностью и инфляцией значительна, величина ошибки возрастает. Нажимая на кнопку ‘Подписаться’, я соглашаюсь с политикой конфиденциальности. Ваш адрес email не будет опубликован. Определить реальную доходность инвестиций, используя формулу Фишера. Ответ указывать с точностью до десятой доли процента. Share it :. Tags : Oppps! Обзоры фриланс бирж. Фриланс для начинающих. Добавить комментарий Отменить ответ Ваш адрес email не будет опубликован. Как выбрать лучшую бумагу — крупнейшие ETF и российская «знать». Next post : Самые необычные в мире налоги — Самые необычные и странные налоги в мире 12 фото » Триникси. A nice attention grabbing header!

Создать бесплатный конструктор сайта для заработка

Купить акции совкомфлота

Формула Фишера. Номинальная и реальная ставки

Как быстро заработать деньги в адопт

Можно ли купить акции газпрома

Большинство ошибается. Как правильно рассчитать реальную доходность с учетом инфляции

Теория формирования и использования активов инвестиционного фонда

Где получить биткоин

Уравнение фишера. Считаем доходность инвестиций по Фишеру: зачем инвестору макроэкономика

Стоп лосс в тинькофф инвестиции как выставить

Рдр онлайн как быстро заработать золото

Формула фишера определить реальную доходность инвестиций – Telegraph

Формула фишера определить реальную доходность инвестиций🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г.Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

Решение. Используя формулу И. Фишера, можно получить формулу нахождения реальной нормы доходности