Прибыль ( убыток ) предприятия / КонсультантПлюс

——————————

69. Балансовая прибыль (убыток) как конечный финансовый результат (прибыль и убыток), выявленный на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса в соответствии с настоящим Положением представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных средств, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

(в ред. письма

Минфина РФ от 04.06.93 N 68)

70. Прибыль (убыток) от реализации продукции ( работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость акцизов, экспортных пошлин, других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и реализацию.

Выручка от реализации продукции (работ, услуг ) определяется либо по мере ее оплаты (при безналичных расчетах — по поступлении средств за товары (работы, услуги) на счета в учреждения банков, а при расчетах наличными деньгами — по поступлении средств в кассу), либо по отгрузке товаров (выполнению работ, услуг) и предъявлению покупателю (заказчику) расчетных документов.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятием при принятии учетной политики на отчетный год, исходя из условий хозяйствования и заключенных договоров.

(в ред. письма

Минфина РФ от 04.06.93 N 68)

71. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в результаты хозяйственной деятельности отчетного года.

72. Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов.

73. Балансовая прибыль (убыток) отчетного периода и ее использование отражаются в балансе отдельно: в пассиве баланса — полученная прибыль и ее авансовое использование, нераспределенная прибыль, а в активе баланса — фактически полученный убыток. В валюту баланса включаются лишь непокрытый убыток или нераспределенная прибыль отчетного периода и прошлых лет.

(в ред. письма

Минфина РФ от 04.06.93 N 68)

Открыть полный текст документа

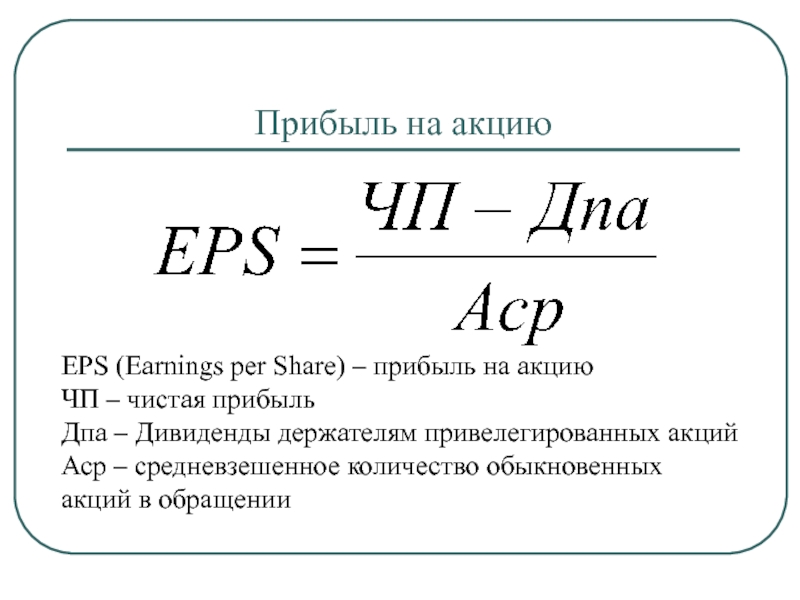

Определение Прибыль на акцию (EPS) — Investing.com

Прибыль на акцию (EPS) — это отношение чистой прибыли компании к количеству находящихся в обращении акций. Показатель используется для определения силы компании относительно других игроков, а также для оценки ее эффективности.

При сравнении компаний, более высокая прибыль на акцию обычно позволяет определить фаворита, а сравнение текущих результатов деятельности компании с более ранними периодами отражает динамику ее бизнеса.

EPS компании является одним из наиболее важных инструментов, используемых для оценки компании и принятия инвестиционных решений. Инвесторы и аналитики тщательно анализируют отчеты по прибыли (как правило, квартальные и годовые) чтобы оценить эффективность компании относительно ожидаемой прибыли.

Если фактическая прибыль значительно отличается от рыночных ожиданий, цена акций может резко измениться в любом направлении. EPS является одним из ключевых показателей, используемых для определения стоимости акций, поскольку он отражает ее рентабельность, темпы роста и относительную эффективность.

Расчет EPS и показатель разводненной прибыли

Прибыль на акцию рассчитывается как чистый доход за вычетом дивидендов по привилегированным акциям, разделенный на количество акций в обращении

Вышеприведенный расчет можно корректировать с поправкой на разводняющий эффект конвертируемых в обыкновенные акции контрактов (таких, как опционы, варранты и т. д.).

д.).

Разводненная прибыль на акцию отражает минимально возможную прибыль с учетом конвертации всех возможных ценных бумаг в обыкновенные акции. Разводненная прибыль на акцию всегда ниже, чем базовой прибыли на акцию, и многие аналитики предпочитают именно этот показатель, потому что он отражает разбавляющую силу прочих бумаг.

Применение показателя на практике

Хотя EPS является одним из наиболее популярных показателей оценки компании и ее акций, он может вводить участников рынка в заблуждение, если компания выкупает собственные акции, уменьшая их число в обращении и раздувая EPS. Долговая нагрузка и капитальные затраты также не учитывается при расчете показателя.

Если компания ABC способна добиться той же прибыли на акцию, что и компания XYZ, не тратя столько же денег и не беря на себя столько же обязательств, то акции компании ABC должны быть более дорогими.

Информация о EPS на сайте Investing. com

com

Главная страница каждой компании содержит информацию о ее прибыли на акцию. Более подробную информацию можно найти в разделе «Отчетность», где она представлена во вкладке «Прибыль». В нижней части этой страницы можно найти таблицу с финансовыми результатами предыдущих периодов.

Инструмент под названием «Фильтр акций» позволяет сортировать их по различным финансовым показателям (доступным слева среди критериев отбора), включая прибыль на акцию.

Результирующая таблица включает сортируемые вкладки и столбцы. Кроме того, результаты доступны для загрузки и или могут быть добавлены в ваш список наблюдения.

Минстрой утвердил новую методику определения величины сметной прибыли

С 23 февраля вступил в силу приказ Минстроя России от 11 декабря 2020 г. № 774/пр

«Об утверждении Методики по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства». Ранее приказ был зарегистрирован Минюстом России (№ 62465 от 11.02.2021) и опубликован на официальном портале правовой информации pravo.gov.ru.

Ранее приказ был зарегистрирован Минюстом России (№ 62465 от 11.02.2021) и опубликован на официальном портале правовой информации pravo.gov.ru.

Новые правила определения величины сметной прибыли утверждены Приказом Минстроя России № 774/пр от 11 декабря 2020 года взамен ранее действовавшей методики МДС 81-25.2001.

Согласно главе III Методики, нормативами сметной прибыли по видам работ учтены затраты на приобретение, модернизацию (реконструкцию) объектов основных средств, в том числе приобретение дополнительных, более совершенных и эффективных, средств производства, а также интеграцию производственных процессов с применением новейших технологий и иные аналогичные затраты организаций.

При определении сметной стоимости строительства Методика по разработке и применению нормативов сметной прибыли будет применяться после ее включения в федеральный реестр сметных нормативов, планируемого одновременно с Методикой по разработке и применению нормативов накладных расходов в строительстве, которая в настоящее время подготовлена к государственной регистрации в Минюсте России.

Согласно новым методикам, показатели нормативов сметной прибыли и накладных расходов исчисляются в процентах от фонда оплаты труда рабочих основного производства, учитываемого в составе сметных прямых затрат, и актуализированы по номенклатуре включенных в них затрат с учетом законодательства Российской Федерации.

Показателями нормативов сметной прибыли также предусмотрены затраты на оплату процентов за пользование банковскими кредитами и займами, если они получены для приобретения материалов, изделий и конструкций в рамках исполнения договоров подряда.

В главe V Методики «Применение нормативов сметной прибыли» учтены случаи, когда для выполнения тех или иных видов строительных работ привлекаются несерийные строительные машины, затраты на эксплуатацию которых включаются в главу 9 «Прочие работы и затраты» сводного сметного расчета.

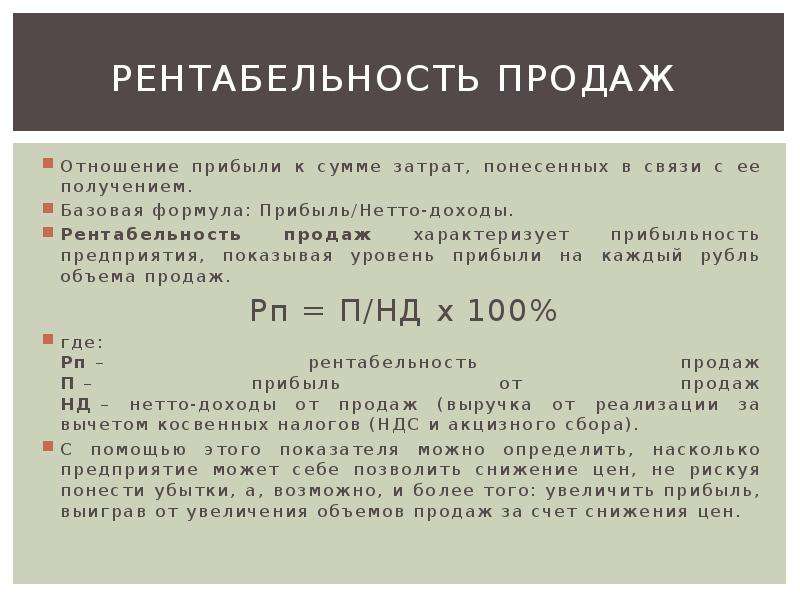

Как определить структуру рентабельности бизнеса

Как определить структуру прибыли бизнеса

Управленческий учет в 1С Управляющем позволяет определить прибыль не только по всему предприятию, но и по отдельным видам бизнеса, проектам, контрактам и подразделениям. Это дает возможность оценить структуру прибыли и выяснить, что на предприятии рентабельно, а что — нет.

Учет прибыли по видам деятельности Для принятия верного управленческого решения руководителю зачастую бывает недостаточно информации, содержащейся в бухгалтерской отчетности. И это связано не только с тем, что бухгалтерская и управленческая отчетности могут не совпадать, но и с назначением бухгалтерского учета. Бухгалтерский учет ведется для налогового инспектора, которого не интересует рентабельность по видам бизнеса. Его интересует только налогооблагаемая прибыль. Основной же задачей управленческого учета является предоставление руководителю информации — какой бизнес «кормит», а какой — «пьет кровь».

Бухгалтерский учет ведется для налогового инспектора, которого не интересует рентабельность по видам бизнеса. Его интересует только налогооблагаемая прибыль. Основной же задачей управленческого учета является предоставление руководителю информации — какой бизнес «кормит», а какой — «пьет кровь».Программа «1С:Управляющий» позволяет вести учет прибыли не только в целом по предприятию, но и по видам деятельности, проектам или контрактам. Например, строительная организация, имеющая несколько проектов, может оценить рентабельность каждого из проектов в отдельности. Для этого достаточно внести все проекты в справочник «Виды бизнеса, проекты». После чего появится возможность вести учет доходов и расходов по проектам и, соответственно, просматривать финансовые результаты не только в целом по бизнесу, но и по отдельным проектам.

За счет этого руководитель может выяснить не только, какой вид деятельности рентабельнее, но и в каком подразделении он приносит большую прибыль.

За счет этого руководитель может выяснить не только, какой вид деятельности рентабельнее, но и в каком подразделении он приносит большую прибыль.Приведем пример. На предприятии есть два подразделения: «Магазин на Невском» и «Магазин в Купчино». Каждое подразделение занимается двумя видами бизнеса: «Алкоголь» и «Табак». Программа 1С Управляющий покажет, во-первых, что «Магазин на Невском» рентабельнее, а во-вторых, что основную прибыль в нем приносит «Алкоголь».

Одним из залогов корректного учета прибыли является точное распределение общих расходов. Подробнее о распределении общих расходов см. статью «Как в программе 1С:Управляющий распределяются общие расходы».

Читайте также:

Прибыль есть — денег нет: как определить рентабельность

В данной статье М.Л. Пятов — автор книги «Бухгалтерский учет для принятия управленческих решений» (1С-Паблишинг, 2008, код книги — 4601546056849) — продолжает знакомить читателей с современными методами анализа рентабельности организаций. Предлагаемый материал посвящен анализу рентабельности деятельности организации с учетом информации о ее денежных потоках, представляемой в Отчете о движении денежных средств (форма № 4).

Предлагаемый материал посвящен анализу рентабельности деятельности организации с учетом информации о ее денежных потоках, представляемой в Отчете о движении денежных средств (форма № 4).

Содержание

Итак, мы выяснили, что данные Отчета о движении денежных средств (форма № 4) не содержат информации о «прибыли (убытке) фирмы в деньгах». Однако ряд позиций отчета — это объективные показатели, отражающие поступление на счета организации совершенно определенных объемов денежных средств. И с этой точки зрения данные Отчета о движении денежных средств могут служить полезным и важным дополнением к данным анализа рентабельности по Отчету о прибылях и убытках. Так, например, анализируя данные Отчета о прибылях и убытках, мы может сопоставить величину «Выручки (нетто) от продажи товаров, продукции, работ, услуг» с позицией Отчета о движении денежных средств «средства, полученные от покупателей, заказчиков».

Рассматривая результаты такого сопоставления в динамике (за ряд периодов), мы получаем возможность оценить, насколько денежные поступления, связанные с реализацией продукции, товаров, работ, услуг, «отстают» от признания в бухгалтерском учете выручки полученной или, наоборот, опережают признание фирмой доходов по основной деятельности. Также показатель Отчета о прибылях и убытках «Чистая прибыль (убыток) отчетного периода» мы можем сравнить с данными Отчета о движении денежных средств о «чистом увеличении (уменьшении) денежных средств и их эквивалентов». Анализ в динамике также способен продемонстрировать «отставание» или «опережение» признанием прибылью реального прироста денежных средств в результате хозяйственной деятельности компании.

Важнейший парадокс бухгалтерской информации

Методы анализа бухгалтерской отчетности и интерпретации его результатов — это лучшее доказательство того, что, говоря о бухгалтерском учете с позиций заинтересованных пользователей отчетности, мы ведем речь, прежде всего, об информации. Это информация, на основе которой принимаются решения, определяющие хозяйственную жизнь фирмы и экономическую реальность в целом, участником которой эта фирма является. В этой связи чрезвычайно важно понимать, что между методами формирования такой информации (то есть данными бухгалтерской отчетности) и методикой ее анализа, с одной стороны, и восприятием этой информации заинтересованными лицами, основывающемся на их ассоциациях, связанных с конкретными учетными данными, с другой стороны, могут иметь место весьма существенные отличия.

Это информация, на основе которой принимаются решения, определяющие хозяйственную жизнь фирмы и экономическую реальность в целом, участником которой эта фирма является. В этой связи чрезвычайно важно понимать, что между методами формирования такой информации (то есть данными бухгалтерской отчетности) и методикой ее анализа, с одной стороны, и восприятием этой информации заинтересованными лицами, основывающемся на их ассоциациях, связанных с конкретными учетными данными, с другой стороны, могут иметь место весьма существенные отличия.

Наиболее яркий пример такого рода «расхождений» между информацией и связанными с ее получением ожиданиями представляет собой восприятие пользователями отчетности данных о прибыли фирмы, а, следовательно, и результатов анализа ее рентабельности.

В сознании большинства лиц, непосредственно не связанных с бухгалтерским учетом, прибыль прочно ассоциируется с деньгами. И если сказать, что фирма получила прибыль, равную миллиону долларов, очень многие, основываясь на этой информации, будут убеждены в том, что этот миллион долларов у фирмы есть и его прямо сейчас можно на что-нибудь потратить.

Все, кто хоть раз знакомился с самыми общими политэкономическими рассуждениями, хорошо знают знаменитую формулу «Деньги — Товар — Деньги штрих». Эта формула выражает суть экономической деятельности в условиях капитализма. «Деньги штрих» — это сумма, включающая в себя прибыль, то есть прибавление у фирмы денег в сравнении с их количеством на начало осуществления коммерческих операций. Это понятно и совершенно очевидно. Есть прибыль — есть деньги, причем денег, следовательно, стало больше, чем было.

Однако несколько иной смысл вкладывают в оценку прибыли бухгалтеры. Их весьма оптимистичный подход к оценке финансовых результатов предполагает констатацию факта получения прибыли уже с того момента, как возникает достаточная вероятность того, что «прирост экономических выгод» будет получен. Этим моментом считается не получение денег, а возникновение долга покупателя, то есть его обязанности деньги заплатить. Бухгалтеры спешат заявить о прибыли. А пользователи отчетности спешат признать на основе учетных данных то, что прибыль, то есть деньги получены. Так возникает знаменитый парадокс восприятия данных бухгалтерского учета, сформулированный профессором Я.В. Соколовым как «прибыль есть — денег нет» (подробно см. Я.В. Соколов. Бухгалтерский учет как сумма фактов хозяйственной жизни — М.: Магистр, 2010, с.с. 151-153). (Подробнее о бухгалтерской методологии признания и исчисления прибыли см. статью М.Л. Пятова «Бухгалтерская прибыль как стимул к экономическому рефлексу» в номере 5 (май) «БУХ.1С» за 2010 год, стр. 23).

Так возникает знаменитый парадокс восприятия данных бухгалтерского учета, сформулированный профессором Я.В. Соколовым как «прибыль есть — денег нет» (подробно см. Я.В. Соколов. Бухгалтерский учет как сумма фактов хозяйственной жизни — М.: Магистр, 2010, с.с. 151-153). (Подробнее о бухгалтерской методологии признания и исчисления прибыли см. статью М.Л. Пятова «Бухгалтерская прибыль как стимул к экономическому рефлексу» в номере 5 (май) «БУХ.1С» за 2010 год, стр. 23).

Таким образом, мы должны понимать, что, анализируя рентабельность деятельности компании на основе данных бухгалтерского баланса и отчета о прибылях и убытках, мы работаем с данными о прибыли, оцениваемой на основе данных об обязательствах фирмы, но не о ее реальных денежных потоках. Решение этой проблемы состоит в уточнении данных о рентабельности организации информацией о движении ее денежных средств.

Что предлагают

А.Д. Шеремет предлагает набор показателей, которые призваны выполнить эту задачу. При расчете соответствующих показателей «чистый приток денежных средств» (автор не уточняет — какой именно) последовательно соотносится с «объемом продаж», «совокупным капиталом» и «собственным капиталом» (А.Д. Шеремет, «Комплексный анализ хозяйственной деятельности», Москва: «ИНФРА — М», 2009, стр. 282).

При расчете соответствующих показателей «чистый приток денежных средств» (автор не уточняет — какой именно) последовательно соотносится с «объемом продаж», «совокупным капиталом» и «собственным капиталом» (А.Д. Шеремет, «Комплексный анализ хозяйственной деятельности», Москва: «ИНФРА — М», 2009, стр. 282).

Собственно идея откорректировать показатели прибыльности, полученные на основе учетных данных, сформированных на основе принципа начисления, то есть без связи с фактическими денежными потоками, очень важна. Однако, как мы уже отмечали, предлагаемая здесь методология весьма спорна, так как «денежный приток» предлагается сопоставлять с показателями отчетности, оцениваемыми как раз на основе принципа начисления, что делает числители и знаменатели предлагаемых показателей сопоставимыми лишь весьма условно. А.Д. Шеремет утверждает, что «данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием денежного притока. Концепция рентабельности, исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна — пишет автор — потому, что операции с денежными потоками, обеспечивающие платежеспособность, являются существенным признаком «здоровья» финансового состояния предприятия» (там же, стр. 282-283).

Концепция рентабельности, исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна — пишет автор — потому, что операции с денежными потоками, обеспечивающие платежеспособность, являются существенным признаком «здоровья» финансового состояния предприятия» (там же, стр. 282-283).

Это утверждение автора очень характерно. Оно как нельзя лучше демонстрирует то, насколько распространено заблуждение о связи данных бухгалтерской отчетности о прибыльности и платежеспособности фирмы. Ведь соотнося «денежный приток» с различными результатами бухгалтерской оценки капитала фирмы, формируемых принципом начисления, автор говорит о возможности использования таких показателей при оценке возможности фирмы расплачиваться по своим долгам. При этом данные показатели не предлагается увязать с данными о кредиторской задолженности фирмы.

Давайте посмотрим, насколько все же выполнима задача уточнения результатов анализа рентабельности данными о денежных потоках фирмы.

И вновь вопрос «что на что делить?»

Как мы уже отмечали, необходимым условием наличия экономического смысла в показателях рентабельности является сопоставимость используемых при их расчете данных о прибыли фирмы и факторах ее «зарабатывания» — активах, расходах и проч. Такая сопоставимость обеспечивается методологическим единством в получении соответствующих данных бухгалтерской отчетности. Если данные о прибыли и расходах предприятия формируются на основе единого момента признания доходов и расходов — принципа начисления — они сопоставимы. Но мы не можем, например, соотносить информацию о поступлении денег с данными о начисленных расходах. Это просто бессмысленно.

Таким образом, основой расчета таких «уточняющих» показателей рентабельности должен служить отчет о движении денежных средств.

На самом деле прибыль можно исчислять и как разность между суммами денежных средств, полученных и выплаченных фирмой за отчетный период. Это ни что иное как «кассовый метод», хорошо знакомый нам по предписаниям действующей редакции главы 25 НК РФ. И общая идея Отчета о движении денежных средств как раз и состоит в том, чтобы представить пользователям отчетности фирмы ее Отчет о прибылях и убытках, только выраженный в «реальных» деньгах, то есть составленный на основе информации о денежных потоках. Однако в рамках современной бухгалтерской методологии, подчиненной идее принципа соответствия доходов и расходов, согласно которому величины доходов и расходов фирмы весьма запутанно распределяются между отчетными периодами, это практически невозможно. Связано это с тем, что данные отчета о прибылях и убытках включают в себя достаточно объемные данные о расходах фирмы, признание которых участвующими в исчислении прибыли происходит либо спустя весьма большой срок после фактических выплат, либо вообще непосредственно не связано с движением денежных средств. В первом случае в качестве примера можно привести величины амортизации внеоборотных активов, во втором — оценочные резервы. Давайте посмотрим, насколько структура Отчета о движении денежных средств близка к Отчету о прибылях и убытках, и возможно ли в принципе говорить об оценке рентабельности работы фирмы по данным этой формы бухгалтерской отчетности.

Отчет о движении денежных средств как информационная база анализа рентабельности

Цель Отчета о движении денежных средств фирмы, составляемого в соответствии с приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций», фактически состоит в том, чтобы раскрыть структуру денежных поступлений и выплат, обеспечивших приращение или уменьшение объема денежных средств фирмы за период. Вместе с тем представляя в отчетности объемы денежных поступлений и выплат, мы отражаем величины доходов и расходов, выраженных в фактически полученных и выплаченных деньгах.

Отсюда разность между объемами полученных и выплаченных денежных средств можно признать величиной финансового результата (прибыли или убытка), отражающего факт увеличения или уменьшения объема денежных средств фирмы. Такой подход, как мы отметили выше, из-за концептуальных различий метода начисления и кассового метода признания доходов и расходов, конечно, не позволит полностью воспроизвести Отчет о прибылях и убытках в «реальных деньгах». Однако таким образом понимая данные Отчета о движении денежных средств, мы все же сможем составить представление о степени фактического обеспечения указанной в учете прибыли фактически полученными денежными средствами.

Итак, если Отчет о движении денежных средств представляет обеспеченные денежными поступлениями и выплатами доходы и расходы фирмы, то можно ли, анализируя его данные, применять методологию анализа рентабельности расходов по данным Отчета о прибылях и убытках? Напомним, что логика расчета показателей рентабельности расходов состоит в соотношении полученной прибыли с расходами, обеспечившими ее получение, согласно принципу соответствия доходов и расходов, то есть с расходами, декапитализированными при ее (прибыли) исчислении.

Отчет о движении денежных средств как Форма № 4 в соответствии с приказом Минфина России от 22.07.2003 № 67н содержит три раздела, отражающие поступления и выплаты денежных средств по различным направлениям деятельности организации.

Первый из названных разделов — это «Движение денежных средств по текущей деятельности». Здесь в качестве поступлений денег «по текущей деятельности» указываются: средства, полученные от покупателей и заказчиков» и «прочие доходы».

Фактически «средства, полученные от покупателей и заказчиков» — это полученная в деньгах выручка от продажи товаров, продукции, работ, услуг и полученные от покупателей авансы (предварительная оплата). При этом, так как речь идет о фактических поступлениях денежных средств, суммы эти включают в себя НДС.

Возникает вопрос: можно ли эти суммы рассматривать как аналог выручки, отражаемой в Отчете о прибылях и убытках? Прежде всего, следует определить то, можем ли мы здесь признавать полученные авансы доходом, или этот показатель нужно откорректировать, используя информацию Формы № 5 «Приложение к бухгалтерскому балансу» об объеме полученных фирмой авансов. И вот здесь мы должны понять, что, интерпретируя статьи Отчета о прибылях и убытках как доходы и расходы фирмы, мы говорим об их признании по кассовому методу. С точки зрения управления финансовыми потоками фирмы, получение денежных средств, безусловно, следует рассматривать как доход организации. Если же говорить о признании доходов как прироста собственных источников средств фирмы, то здесь отраженные в Отчете о движении денежных средств авансы мы можем признать доходом, исходя из принципа приоритета содержания над формой. Основания для констатации дохода здесь состоят в том, что вероятность трансформации аванса (предоплаты) в выручку, как правило, достаточно высока для того, чтобы сказать, что аванс — это выручка фирмы, полученная «заранее». Соответственно, представленная в Отчете сумма может быть «очищена» от НДС.

Итак, исходя из идей признания доходов по кассовому методу и достаточной степени вероятности исполнения обязательств фирмой и ее покупателями (принцип приоритета содержания над формой), можно рассматривать позицию Отчета «Средства, полученные от покупателей и заказчиков» как аналог выручки от продажи товаров, продукции, работ, услуг.

Расходы (денежные выплаты) в данном разделе Отчета о движении денежных средств представлены такими статьями как «денежные средства, направленные»:

- «на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов»,

- «на оплату труда»,

- «на выплату дивидендов, процентов»,

- «на расчеты по налогам и сборам»,

- «на прочие расходы».

Расходы «на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов» фактически представляют собой суммы денежных средств, перечисленные поставщикам оборотных активов с НДС, включая перечисленные поставщикам авансы (предварительную оплату). Исходя из приведенной выше аргументации относительно квалификации выручки и авансов покупателей, основываясь на кассовом методе признания расходов и принципе приоритета содержания над формой, мы можем признать эту позицию Отчета о движении денежных средств аналогом позиции «Себестоимость проданных товаров, продукции, работ, услуг» Отчета о прибылях и убытках. Однако следует помнить, что важнейшим расхождением между ними является отсутствие в рассматриваемом разделе Отчета о движении денежных средств информации об амортизации внеоборотных активов.

Далее, включение в состав расходов позиции «расчеты по налогам и сборам», включающей в себя в т. ч. выплаты по налогу на прибыль и «на выплату дивидендов» полностью противоречит методологии формирования прибыли в бухгалтерском учете, даже в рамках кассового метода признания доходов и расходов. При этом данные внешней финансовой отчетности фирмы не дают возможности ее пользователям «очистить» соответствующие позиции Отчета от величин дивидендов и уплаченного фирмой налога на прибыль.

Также здесь следует отметить, что данные о выплатах на оплату труда как информация об объемах погашенной задолженности фирмы перед работниками по заработной плате не включает в себя суммы социальных налоговых платежей. Разность между денежными поступлениями и выплатами по «текущей деятельности фирмы» отражается в Отчете о движении денежных средств как показатель «Чистые денежные средства от текущей деятельности».

Приведенные выше комментарии к позициям данного раздела Отчета о движении денежных средств показывают, что приводимые в нем показатели денежных выплат нельзя назвать обеспечившими объем «чистых денежных средств от текущей деятельности» ни с точки зрения учетной методологии, базирующейся на методе начисления, ни с позиций кассового метода признания доходов и расходов. Отсюда, построение коэффициента рентабельности «денежных расходов» путем соотношения величины «чистых денежных средств от текущей деятельности» и суммы денежных выплат, представленных в данном разделе отчета, нельзя, на наш взгляд, назвать логичным и методологически грамотным.

Содержание денежных потоков организации, не относящихся согласно определенной Минфином России форме Отчета к «текущей деятельности», представляется в разделах «Движение денежных средств по инвестиционной деятельности» и «Движение денежных средств по финансовой деятельности». К поступлениям по инвестиционной деятельности относят:

- «выручку от продажи объектов основных средств и иных внеоборотных активов»,

- «выручку от продажи ценных бумаг и иных финансовых вложений»,

- «полученные дивиденды»,

- «полученные проценты»,

- «поступления от погашения займов, предоставленных другим организациям».

В качестве расходов (денежных выплат) по инвестиционной деятельности в Отчете показываются суммы, направленные на:

- «приобретение дочерних организаций»,

- «приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов»,

- «приобретение ценных бумаг и иных финансовых вложений»,

- «займы, предоставленные другим организациям».

Разность между суммами такого рода поступлений и выплат отражается как «Чистые денежные средства от инвестиционной деятельности».

В качестве денежных поступлений по финансовой деятельности в отчете о движении денежных средств отражаются:

- «поступления от эмиссии акций или иных долевых бумаг»,

- «поступления от займов и кредитов, предоставленных другими организациями».

В качестве выплат:

- «погашение займов и кредитов (без процентов),

- «погашение обязательств по финансовой аренде».

Здесь, по нашему мнению, нет необходимости даже в комментариях к статьям Отчета, которые мы сделали относительно раздела по текущей деятельности, чтобы сделать вывод, что эти показатели не представляют собой информации о доходах, расходах и прибыли фирмы, выраженной в денежных средствах. Следовательно, исчисление показателей рентабельности по данным разделам Отчета о движении денежных средств представляется нам еще более абсурдным, чем по данным раздела, отражающего движение денег по «текущей деятельности».

Что же можно посчитать?

Итак, мы выяснили, что данные Отчета о движении денежных средств (форма № 4) не содержат информации о «прибыли (убытке) фирмы в деньгах». Однако ряд позиций отчета — это объективные показатели, отражающие поступление на счета организации совершенно определенных объемов денежных средств. И с этой точки зрения данные Отчета о движении денежных средств могут служить полезным и важным дополнением к данным анализа рентабельности по Отчету о прибылях и убытках. Так, например, анализируя данные Отчета о прибылях и убытках, мы может сопоставить величину «Выручки (нетто) от продажи товаров, продукции, работ, услуг» с позицией Отчета о движении денежных средств «средства, полученные от покупателей, заказчиков».

Рассматривая результаты такого сопоставления в динамике (за ряд периодов), мы получаем возможность оценить, насколько денежные поступления, связанные с реализацией продукции, товаров, работ, услуг, «отстают» от признания в бухгалтерском учете выручки полученной или, наоборот, опережают признание фирмой доходов по основной деятельности. Также показатель Отчета о прибылях и убытках «Чистая прибыль (убыток) отчетного периода» мы можем сравнить с данными Отчета о движении денежных средств о «чистом увеличении (уменьшении) денежных средств и их эквивалентов». Анализ в динамике также способен продемонстрировать «отставание» или «опережение» признанием прибылью реального прироста денежных средств в результате хозяйственной деятельности компании.

Итоги

Подводя итоги сказанному, следует отметить, что оценивая показатели рентабельности деятельности организации, ни в коем случае нельзя «сбрасывать со счетов» влияние на учетную информацию важнейшего ее парадокса «прибыль есть — денег нет». При этом бухгалтерская методология формирования данных о прибыли фирмы, представленная в современных учетных стандартах, чаще всего не позволяет оценить то, насколько тот или иной вид отражаемых в Отчете о прибылях и убытках доходов и расходов выражен в суммах, соответственно, полученных и выплаченных денежных средств. Вместе с тем данные Отчета о движении денежных средств фирмы могут и должны рассматриваться как информация, с помощью которой мы можем сделать нашу оценку рентабельности работы компании в большей степени объективной и многоаспектной, в том числе учитывающей степень текущей обеспеченности возможных управленческих решений денежными ресурсами организации.

Долю бренда в прибыли компании можно точно рассчитать — Российская газета

Многие известные мировые компании по консультированию в области брендинга регулярно проводят оценку стоимости брендов тех или иных предприятий. Правда, нет ни одной методики, которая была бы до конца прозрачной и лишенной субъективных вставок. Попробуем избежать этого недочета и пошагово разобрать суммарный результат — размер стоимости бренда.

Расчеты были проведены на примере компаний, которые удовлетворяли двум требованиям. Во-первых, они имели в свободном обращении обыкновенные акции, а во-вторых, действительно обладали собственным брендом.

Самое время уточнить, а что же такое бренд и как убедиться, что он есть.

Первое — бренд, с нашей точки зрения, это явление, при котором имеет место производство в промышленных масштабах очень специфического товара — однотипной эмоции. В противовес ей эмоция, которую получает зритель, просмотрев например спектакль, это тоже товар, но только разовый. В случае с брендом речь идет о производстве товара «эмоция» в промышленных масштабах, а тот физический товар, который также производит компания, — не более чем упаковка, тара для доставки товара «эмоция» до потребителя.

Второе — производство бренда проявляется в характере размещаемой рекламы. Когда компания рекламирует не физический товар, а определенное эмоциональное состояние потребителя, это есть объективное свидетельство ведения работ по воздействию на коллективное подсознательное, а, следовательно — по созданию условий для возникновения устойчивого общественного мнения, которое в свою очередь преподносит физлицам уже готовые выводы относительно «правильного» восприятия тех или иных вопросов жизни, в том числе и относительно потребляемого.

На этих двух посылках и базируется методика оценки стоимости бренда. Ее стержнем является следующая конструкция: «доходность обыкновенных акций компании, производящей брендированные товары, есть средневзвешенное от двух слагаемых — доходности от производства товара «эмоция» и доходности от производства «упаковки». Тогда, чтобы рассчитать прибыль от производства товара «эмоция» и далее продисконтировав ее, получить значение стоимости бренда, следует определить структуру капитала компании: какая ее часть направлена на производство «эмоции», а какая — на производство «упаковки», а также корректно подобрать компанию-аналог для определения параметров «упаковки».

Итак, по состоянию на начало 2005 года стоимость бренда российской телекоммуникационной компании V составила 1,3 миллиарда долларов США, а другой-M, родственной ей — 2,9 миллиарда.

Как ни странно, но в структуре прибыли, полученной каждой из этих компаний за 2004 год, доля прибыли, которую принес бренд, была одинакова и составила примерно по 60 процентов. Иначе говоря, из 533 миллионов долларов чистой прибыли, полученной компанией V за 2004 год, 310 миллионов — заслуга бренда. У другой — из 1340 миллионов долларов годовой прибыли примерно 910 миллионов долларов получено за счет производства эмоций.

В нашем случае спор финансистов и брендменеджмента окончился победой брендологов. Именно их деятельность принесла акционерам наибольшую прибыль.

В таблице приведены некоторые параметры, рассчитанные в справочном порядке. Вообще-то стоимость бренда считалась с использованием в качестве ставки дисконтирования WACC компании (средневзвешенные затраты на капитал). Однако были и другие варианты.

Так, теоретически можно было использовать в качестве ставки дисконтирования доходность ADR компании за 2004 год. Однако в наших расчетах исходным параметром был размер рекламного бюджета, а он является параметром бухгалтерским, а не финансовым.

Можно было использовать доходность индекса NYSE Composite, поскольку именно на Нью-Йоркской фондовой бирже торгуется основной объем акций этих компаний. Однако мы не можем быть уверены в том, что иностранные инвесторы осведомлены о наличии у этих компаний бренда в далекой России и что они учитывают фактор бренда при ценообразовании.

Также возможно было использовать доходность индекса РТС. Однако мы отказались от этой идеи в первую очередь из-за того, что значение доходности рынка за 2004 год оказалось отрицательным.

Примечательно, что у первой компании значения доходности ADR и WACC близки, а у второй, наоборот, сильно отличаются. В последнем случае это означает, что фондовый рынок на начало 2005 года оценивал компанию гораздо выше, чем это можно было бы сделать, исходя из бухгалтерской документации. Возможно, он прогнозировал для компании какие-то положительные перспективы. У первой компании ситуация была обратная. Рынок оценил компанию немного ниже, чем она в действительности заработала. Возможно, это была ответная реакция рынка на отсутствие дивидендов по обыкновенным акциям.

В ходе расчетов были использованы данные бухгалтерского баланса и отчет о прибылях и убытках, выполненные по US GAAP. Были выбраны компании-аналоги. Их WACC составил 9,42 и 10,54 процента соответственно. То, что эти параметры оказались близки, возможно, совпадение. Во всяком случае поводов для самокритики достаточно.

Так, мы не знали точного размера рекламного бюджета компаний и использовали оценки сторонних экспертов. По их мнению, рекламный и маркетинговый бюджет компании V за 2004 год составлял 75 миллионов долларов, а компании М — 100 миллионов.

Для расчетов мы брали всю сумму рекламного бюджета, хотя в ней присутствуют и расходы на рекламу «упаковки», которые, по идее, следовало вычесть.

Возможно, при расчете WACC следовало учесть амортизацию. Возможно, надо было дисконтировать прибыль от производства «эмоции» не по простой формуле «прибыль, деленная на ставку дисконтирования», а по формуле прироста дивидендов. Тем не менее даже с такими неопределенностями можно сделать несколько выводов.

Во-первых, если брендированные компании прекратят рекламу, нацеленную на создание эмоционального настроя, то их прибыльность резко упадет. Применительно к компаниям, по которым был проведен расчет, — на 60 процентов.

Во-вторых, брендированные компании могут организовать выпуск новых акций исключительно под доходы от производства «эмоций», или — «упаковки». Такой подход открывает новые возможности по привлечению ресурсов на выгодных условиях.

В-третьих, во время торгов на рынке к акции брендированной компании следует относиться как к портфелю, состоящему из двух ценных бумаг, каждая из которых отражает состояние двух разных проектов — производства товаров и производства эмоций. Причем каждая бумага будет иметь свои особенности, в том числе и свое значение коэффициента бэта.

Наконец, самое главное. Для экономически слаборазвитых регионов привлечение инвестиций и организация масштабных инвестиционных проектов является, как и прежде, задачей очень сложной. Возможно, им имело бы смысл сконцентрировать свои усилия на том, чтобы простимулировать действующие местные предприятия на создание собственных брендов и, таким образом, повысить финансовую насыщенность региональной экономики.

Определение вашей прибыли

Получение прибыли — одна из важнейших целей бизнеса. Подсчет вашей прибыли может не только помочь вам определить уровень вашего успеха, но и предоставить информацию о том, где ваш бизнес зарабатывает деньги и где вы их тратите.

Вы можете рассчитать прибыль своего бизнеса, вычтя общие расходы из общего дохода. Чтобы определить, каковы доходы и расходы, начните с выбора периода времени, который вы хотите изучить.Компании обычно изучают двенадцатимесячный период, например с 1 января по 31 декабря или с 1 июля по 30 июня.

Выбор зависит от:

- характер вашего бизнеса

- ваши личные предпочтения

- возможные налоговые соображения

Ведение точных, актуальных и простых в использовании записей имеет важное значение для точного подсчета вашей прибыли.

РАСЧЕТ ОБЩЕЙ ДОХОДЫ

Чтобы определить, каковы были ваши общие доходы за исследуемый период, примите во внимание следующие моменты:

- Какова сумма валового дохода от проданных продуктов или услуг? (Валовые продажи)

- Какое количество товаров было возвращено / начислено вашим клиентам?

- Какие скидки предоставляются вашим клиентам и сотрудникам? (Скидки)

- Какова сумма чистых продаж продуктов и услуг? (Чистые продажи — это ваши валовые продажи за вычетом возвратов, отказов и скидок.)

- Какова сумма дохода из других источников, таких как проценты по банковским вкладам, дивиденды по ценным бумагам или аренда имущества, сданного в аренду другим лицам? (Внеоперационная прибыль)

- Каков общий доход? (Ваш общий доход — это ваши чистые продажи плюс внереализационный доход.)

РАСЧЕТ ОБЩИХ РАСХОДОВ

Расходы — это стоимость проданных продуктов и услуг, использованных в процессе продажи продуктов или услуг. Некоторые общие расходы для бизнеса:

- стоимость проданных продуктов (Стоимость проданных продуктов — это ваши начальные запасы плюс ваши покупки минус конечные запасы.)

- заработной платы (включая вашу собственную по фактической ставке, которую вы должны были бы платить кому-то другому за выполнение вашей работы)

- аренда

- коммунальные услуги (электричество, газ, телефон, вода и др.)

- расходы на присутствие в сети (интернет-магазины, хостинг сайтов, регистрация доменного имени)

- расходы на доставку

- страхование

- расходы на рекламу и продвижение

- техническое обслуживание

- амортизация (снижение стоимости активов и распределение стоимости активов по периодам времени их использования)

- налоги и лицензии

- проценты по причитающимся суммам

- безнадежных долгов (убыток для бизнеса, который классифицируется как расход, поскольку долг не может быть взыскан)

- профессиональная помощь (бухгалтер, адвокат, специалист по информационным технологиям и др.))

Понимание ваших расходов — это первый шаг к их контролю и увеличению вашей прибыли. После того, как вы подсчитали свои расходы, вычтите общую сумму из общего дохода, и эта цифра и будет прибылью, полученной вашим бизнесом за исследуемый период.

(Источник: Canada Business Ontario)

Как рассчитать валовую прибыль

Одна из наиболее важных финансовых концепций, которую вам необходимо усвоить при ведении нового бизнеса, — это расчет валовой прибыли, а инструмент, который вы используете для поддержания валовой прибыли, — это наценка.

Валовая прибыль по продукту рассчитывается следующим образом:

Продажи — Себестоимость проданных товаров = Валовая прибыль

Чтобы понять валовую прибыль, важно знать различие между переменными и постоянными затратами.

Переменные затраты — это затраты, которые изменяются в зависимости от количества производимого продукта и возникают как прямой результат производства продукта. К ним относятся:

- Используемые материалы

- Непосредственный труд

- Упаковка

- Грузовые перевозки

- Заработная плата начальника завода

- Коммунальные услуги для завода или склада

- Расходы на амортизацию производственного оборудования

- Машины

Постоянные затраты обычно больше статический по своей природе.К ним относятся:

- Офисные расходы, такие как расходные материалы, коммунальные услуги и офисные телефоны

- Заработная плата сотрудников офиса, продавцов, служащих и владельцев

- Налоги на заработную плату и выплаты сотрудникам

- Расходы на рекламу, рекламу и продажи

- Страхование

- Автомобильные расходы для продавцов

- Профессиональные сборы

- Аренда

Переменные расходы отражаются как себестоимость проданных товаров. Постоянные расходы учитываются как операционные расходы (иногда называемые коммерческими и общеадминистративными расходами).

В то время как валовая прибыль выражается в долларах, маржа валовой прибыли выражается в процентах. Это не менее важно отслеживать, поскольку это позволяет вам следить за тенденциями прибыльности. Это очень важно, потому что многие предприятия столкнулись с финансовыми проблемами из-за увеличения валовой прибыли, совпадающей с уменьшением валовой прибыли.

Маржа валовой прибыли рассчитывается следующим образом:

Валовая прибыль / объем продаж = Маржа валовой прибыли

Есть два основных способа повысить валовую прибыль.Во-первых, вы можете увеличить свои цены. Во-вторых, вы можете снизить затраты на производство ваших товаров. Конечно, легче сказать, чем сделать.

Повышение цен может привести к падению продаж. Если продажи упадут слишком сильно, вы можете не получить достаточно долларов валовой прибыли для покрытия операционных расходов. Повышение цен требует очень внимательного изучения темпов инфляции, факторов конкуренции и основных прогнозов спроса и предложения на продукцию, которую вы производите.

Второй метод увеличения валовой прибыли — это снижение переменных затрат на производство вашего продукта.Этого можно добиться за счет снижения материальных затрат или повышения эффективности продукта. Оптовые скидки — хороший способ снизить материальные затраты: чем больше материала вы покупаете у поставщика, тем больше вероятность, что он предложит вам скидки. Еще один способ снизить материальные затраты — найти менее дорогостоящего поставщика, но вы можете в конечном итоге пожертвовать качеством, если закупленные товары также не производятся.

Независимо от того, начинаете ли вы производство, оптовую торговлю, розничную торговлю или услуги, вы всегда должны искать способы более эффективного предоставления вашего продукта или услуги.Однако вы также должны сбалансировать эффективность и качество.

Давайте посмотрим на валовую прибыль ABC Clothing Inc. в качестве примера расчета валовой прибыли. В первый год продажи составили 1 миллион долларов, а валовая прибыль — 250 000 долларов, в результате чего валовая прибыль составила 25 процентов (250 000 долларов / 1 миллион долларов). За второй год продажи составили 1,5 миллиона долларов, а валовая прибыль — 450 000 долларов, в результате чего валовая прибыль составила 30 процентов (450 000 долларов / 1,5 миллиона долларов).

Очевидно, что ABC Clothing заработала не только больше долларов валовой прибыли в течение второго года, но и более высокую маржу валовой прибыли.Компания либо подняла цены, либо снизила переменные материальные затраты от поставщиков, либо нашла способ производить одежду более эффективно (что обычно означает меньшее количество рабочих часов на один произведенный продукт). На второй год ABC Clothing лучше справилась со своей наценкой на производимую одежду.

Многие владельцы бизнеса часто путаются, когда соотносят наценку с валовой прибылью. Они двоюродные братья в том смысле, что оба вычисления имеют дело с одними и теми же переменными. Разница в том, что валовая прибыль рассчитывается как процент от продажной цены, а наценка — как процент от затрат продавца.

Наценка рассчитывается следующим образом:

(Цена продажи — Затраты на производство) / Затраты на производство = Процент наценки

Давайте вычислим наценку на одежду ABC для первого года:

(1 миллион долларов — 750 000 долларов США) / 750 000 долларов США. = 33,3%

Теперь давайте вычислим наценку для одежды ABC для второго года:

(1,5 млн — 1,05 млн долларов) / 1,05 млн долларов = 42,9%

Хотя вычислить наценку на весь год для бизнеса очень просто, используя это ценный инструмент наценки, ежедневно работающий с котировками цен, является более сложным.Однако это даже более важно. Вычисление наценки на прошлогодние числа помогает вам понять, где вы были, и дает вам ориентир для успеха, но вычисление наценки на отдельные задания повлияет на ваш бизнес в будущем и часто может иметь значение для ведения прибыльной операции.

Как узнать сумму прибыли

Если вы считаете, что контент, доступный через Веб-сайт (как определено в наших Условиях обслуживания), нарушает или другие ваши авторские права, сообщите нам, отправив письменное уведомление («Уведомление о нарушении»), содержащее в информацию, описанную ниже, назначенному ниже агенту.Если репетиторы университета предпримут действия в ответ на ан Уведомление о нарушении, оно предпримет добросовестную попытку связаться со стороной, которая предоставила такой контент средствами самого последнего адреса электронной почты, если таковой имеется, предоставленного такой стороной Varsity Tutors.

Ваше Уведомление о нарушении прав может быть отправлено стороне, предоставившей доступ к контенту, или третьим лицам, таким как в качестве ChillingEffects.org.

Обратите внимание, что вы будете нести ответственность за ущерб (включая расходы и гонорары адвокатам), если вы существенно искажать информацию о том, что продукт или действие нарушает ваши авторские права.Таким образом, если вы не уверены, что контент находится на Веб-сайте или по ссылке с него нарушает ваши авторские права, вам следует сначала обратиться к юристу.

Чтобы отправить уведомление, выполните следующие действия:

Вы должны включить следующее:

Физическая или электронная подпись правообладателя или лица, уполномоченного действовать от их имени; Идентификация авторских прав, которые, как утверждается, были нарушены; Описание характера и точного местонахождения контента, который, по вашему мнению, нарушает ваши авторские права, в \ достаточно подробностей, чтобы позволить репетиторам университетских школ найти и точно идентифицировать этот контент; например нам требуется а ссылка на конкретный вопрос (а не только на название вопроса), который содержит содержание и описание к какой конкретной части вопроса — изображению, ссылке, тексту и т. д. — относится ваша жалоба; Ваше имя, адрес, номер телефона и адрес электронной почты; а также Ваше заявление: (а) вы добросовестно считаете, что использование контента, который, по вашему мнению, нарушает ваши авторские права не разрешены законом, владельцем авторских прав или его агентом; (б) что все информация, содержащаяся в вашем Уведомлении о нарушении, является точной, и (c) под страхом наказания за лжесвидетельство, что вы либо владелец авторских прав, либо лицо, уполномоченное действовать от их имени.

Отправьте жалобу нашему уполномоченному агенту по адресу:

Чарльз Кон

Varsity Tutors LLC

101 S. Hanley Rd, Suite 300

St. Louis, MO 63105

Или заполните форму ниже:

Как установить и достичь своих целей по прибыли?

1. Определите целевую рентабельность инвестированного капитала

Начните с определения целевой чистой прибыли.Понимание того, как он рассчитывается, является ключом к определению правильной цели для вашего бизнеса.

Чистая прибыль, также называемая чистой прибылью, представляет собой показатель выручки от продаж, удерживаемой вашей компанией после уплаты операционных расходов, процентных расходов и налога на прибыль.

Чтобы измерить рентабельность инвестированного капитала, разделите чистую прибыль на общий инвестированный капитал (долгосрочная задолженность плюс акционерный капитал). Это также важная мера, потому что акционеры хотят понять, насколько лучше они инвестируют в ваш бизнес по сравнению с другими альтернативами, представленными им.

2. Рассчитайте целевую валовую прибыль, которая вам понадобится для достижения этой цели.

Возьмите прогнозируемую чистую прибыль и добавьте прогнозируемые коммерческие, общехозяйственные и административные расходы, а также процентные и налоговые расходы. Это даст вам прогнозируемую валовую прибыль. При составлении прогноза расходов постарайтесь держать их в узде, но помните, что вы можете увеличить расходы на продажи и маркетинг, чтобы обеспечить больший доход и помочь в достижении ваших целей.

Затем вам нужно рассчитать разницу между целевой валовой прибылью и фактической валовой прибылью прошлого года.Разрыв между этими двумя числами — это то, что вам нужно восполнить за счет сочетания более высоких продаж, повышения производительности и улучшения использования материалов.

Периодически вам следует находить время, чтобы рассчитывать валовую прибыль вашего бизнеса и сравнивать ее с прибылью других компаний в вашей отрасли.

Подобный бенчмаркинг может:

- показывает, как ваш бизнес работает по сравнению с аналогичными компаниями

- поможет вам определить возможности увеличения прибыльности

Вы можете бесплатно получить данные о финансовых показателях отрасли на веб-сайте Innovation, Science and Economic Development Canada.

3. Составьте прогноз продаж по месяцам и линейке продуктов

Ваша целевая валовая прибыль будет определять уровень продаж, к которому вам нужно стремиться. Прогноз продаж рассчитывается путем деления валовой прибыли на процент валовой прибыли, который вы стремитесь заработать для своего бизнеса.

Используйте это упражнение как возможность связаться со своими клиентами, чтобы узнать об их покупательских намерениях и подтвердить свой целевой доход. Здесь вы можете обнаружить, что вам нужно усилить свои продажи и маркетинговые усилия и, возможно, потратить немного денег, чтобы увеличить продажи.

Оцените продажи, которые вы ожидаете получить от клиентов, и дополнительные продажи, которые вам необходимо будет получить с помощью программы маркетинга и продаж.

4. Прогноз себестоимости реализованной продукции

Целевые продажи за вычетом целевой валовой прибыли будут определять прогнозируемую стоимость проданных товаров. Сравните эту цель с предыдущими годами и внесите коррективы — вы можете обнаружить, что вам нужно повысить производительность, а затем снова определить, нужны ли дополнительные инвестиции для реализации этих улучшений.

5. Встретьтесь со своим менеджментом и разработайте план.

Здесь вы и ваша команда согласовываете конкретные действия по увеличению продаж, повышению производительности труда и ужесточению управления поставками и расходами.

Это может помочь сделать конкретных людей ответственными за достижение результатов в своих областях. Также не забудьте внимательно изучить свое ценообразование и управление запасами. На этом этапе нужно задать следующие вопросы:

- Достаточно ли вы взимаете плату с клиентов?

- Вы работаете над увеличением продаж товаров с самой высокой маржой?

- Есть ли у вас план по увеличению прибыли или устранению их для менее эффективных элементов?

Создайте от трех до четырех различных сценариев и составьте план действий, который вы и ваша команда управления совместно согласовываете.

6. Выполните свой план

Внимательно следите за своим прогрессом в реализации плана и при необходимости корректируйте его в течение года.

Очень важно искать и прислушиваться к мнению ваших сотрудников, когда вы ищете инновационные способы улучшить свой бизнес и достичь целей. Убедитесь, что сотрудники знают, что вам нужны их идеи.

Калькулятор прибыли— TimeCamp

Как рассчитать маржу прибыли?

Расчет нормы прибыли позволит легко определить отпускную цену вашего продукта.Вы убедитесь, что отпускная цена вашего продукта будет привлекательной для клиентов, разумной и принесет прибыль вашему бизнесу.

Для расчета нормы прибыли вы можете использовать Excel. Однако этот метод требует, чтобы вы знали, как применять правильные формулы. Но с автоматическим онлайн-калькулятором вы обеспечите точность расчетов.

Чтобы определить размер прибыли, вам понадобятся два значения:

- Стоимость проданных товаров (COGS) — затраты, непосредственно связанные с созданием продукта.

- Доход — сколько денег вы получаете от продажи вашего продукта.Это относится к основным операциям бизнеса. В него не входят другие расходы, например, расходы на аренду офиса и найм сотрудников.

Просто введите числа в калькулятор прибыли, и приложение сделает всю работу за вас.

Формула маржи прибыли

Формула прибыли — это простой метод расчета, который выглядит следующим образом:

Валовая маржа = (выручка — COGS) ÷ выручка

Например, если вы продаете футболку за 100 долларов, его изготовление и доставка вашему покупателю стоит 55 долларов.Ваша валовая прибыль составляет 45, потому что: 100 долларов США (чистые продажи) — 45 долларов США (COGS) = 45 долларов США (валовая прибыль).

Маржа валовой прибыли рассчитывается в процентах, поэтому вам нужно разделить валовую прибыль на чистые продажи: 45 $ ÷ 100 $ = 45%.

Прибыль — это фактические затраты, которые вы получаете от продажи продукта.

Онлайн-калькулятор нормы прибыли от TimeCamp использует эту формулу для расчета точной нормы прибыли.

Определение и терминология

Есть много финансовых терминов, которые важны в продажах и при ведении бизнеса.Вот самые важные, которые могут вам пригодиться при использовании нашего калькулятора маржи.

Маржа валовой прибыли

Хотя два термина — валовая прибыль и валовая прибыль — взаимозаменяемы, между ними есть одно большое различие. Валовая прибыль выражается в процентах, а валовая прибыль — в валюте.

Кроме того, маржа валовой прибыли рассчитывается с учетом только чистых продаж или вашей продажной цены за вычетом COGS. Это не касается других расходов вашего бизнеса, таких как, например, коммерческие расходы, общие административные расходы, расходы на содержание офиса и сотрудников.

Чтобы упростить задачу, вы можете думать об этом как о проценте валовой прибыли.

Маржа чистой прибыли

Маржа чистой прибыли (или чистая маржа) обычно выражается в процентах, но может также отображаться в десятичной форме. Это прибыль после вычета всех расходов и затрат (например, налогов, затрат на маркетинг, административных расходов, аренды офиса).

Норма чистой прибыли = Выручка — затраты

Норма чистой прибыли помогает оценить, покрываются ли операционные расходы, а продаваемый вами продукт является прибыльным и приносит пользу компании.

Маржа операционной прибыли

Формула маржи операционной прибыли проста: маржа операционной прибыли = операционная прибыль ÷ общий доход

Для расчета операционной прибыли вам необходимо вычесть из выручки все операционные доходы, такие как COGS, затраты на ведение бизнеса, налоги , и интересы.

Маржа операционной прибыли также выражается в процентах.

Маржа операционной прибыли показывает, насколько хорошо управляется компания, поскольку она включает переменные затраты, которые могут меняться со временем и в различных обстоятельствах.Управлять этими расходами не всегда просто.

Как легко рассчитать и повысить маржу розничной прибыли

В условиях, когда предприятия розничной торговли пытаются оставаться прибыльными по всей стране перед лицом беспрецедентных проблем, вам нужен быстрый и надежный способ измерения платежеспособности вашего розничного магазина.

Этот показатель, сердцебиение вашего магазина, и есть ваша прибыль.

Согласно недавнему опросу Software Advice (методология ниже), 50% предприятий розничной торговли испытали умеренное или значительное снижение продаж из-за воздействия COVID-19.Как они реагируют? Тот же опрос показал, что с начала 2020 года 34% предприятий розничной торговли уделяют больше внимания оптимизации затрат.

Ваша норма прибыли — один из лучших индикаторов того, насколько эффективно работает ваш розничный бизнес и насколько он прибылен. Другими словами, это один из лучших способов быстро определить, находится ли ваш розничный бизнес в хорошем положении для выживания и процветания. Он также отвечает на важные вопросы о вашем бизнесе, например, правильно ли установлена цена на продукты или необходимо снизить эксплуатационные расходы.

В этой статье мы расскажем, как важно знать размер своей прибыли, и порекомендуем способы ее увеличения.

Что такое маржа розничной прибыли?

Маржа розничной прибыли — это показатель прибыльности вашего бизнеса, то есть ваша способность зарабатывать деньги. Он представляет собой процент от общего дохода, составляющий прибыль.

Маржа розничной прибыли учитывает первоначальную стоимость товаров и расходы, которые бизнес должен оплатить для производства и продажи продукта.Что еще более важно, он демонстрирует фактически заработанную часть каждого доллара дохода.

Что такое хорошая розничная норма прибыли?

Сразу после того, сколько стоит открытие магазина, начинающие розничные торговцы чаще всего задают вопрос: «Какую норму прибыли я должен стремиться?»

Хорошая маржа розничной прибыли зависит от отрасли и продаваемой продукции. Отрасли с минимальными накладными расходами, такие как электронная торговля или комиссионные магазины, обычно имеют более высокую норму прибыли.По данным Investopedia, розничные продавцы строительных материалов и дистрибуции, как правило, имеют самую высокую маржу — до 6%. Вот несколько примеров отраслевой прибыли из исследования NYU Stern, в котором лидируют такие отрасли, как банковское дело, здравоохранение и технологии.

Примите во внимание вашу отрасль и ее общие издержки: бизнес по обучению или консультированию, вероятно, будет иметь более высокую рентабельность, чем розничный бизнес, который несет больше накладных расходов, таких как аренда, начисление заработной платы и создание или закупка запасов.

2 типа маржи розничной прибыли

Существует два типа расчета маржи прибыли, о которых должны знать розничные торговцы: маржа валовой прибыли и маржа чистой прибыли .

1. Что такое валовая прибыль?

Маржа валовой прибыли — это показатель, показывающий, насколько эффективно работает ваш бизнес, то есть процессы, системы и т. Д.

Стабильная и стабильная рентабельность — хороший признак того, что ваш бизнес преуспевает.Если, однако, ваша валовая прибыль значительно ниже, чем у конкурентов, вам, возможно, придется пересмотреть свои цены и расходы.

Если вы — розничный торговец, который только начинает свою деятельность, не паникуйте, если ваша валовая прибыль окажется не такой высокой, как ожидалось. Потребуется время, чтобы согласовать цены, продажи и операции.

Как рассчитать валовую прибыль

Маржа валовой прибыли всегда выражается в процентах и рассчитывает ваш доход за вычетом стоимости продуктов, проданных за определенный период времени.

Пример: Общий доход вашей компании за квартал составляет 25 000 долларов, а стоимость проданных товаров — 20 000 долларов. Ваша валовая прибыль составит:25 000–20 000 долл. США = 5 000 долл. США

В долларовом выражении ваша валовая прибыль за квартал составляет 5000 долларов. Чтобы определить это в процентах, разделите сумму вашей валовой прибыли на общий доход и умножьте на 100.

5000 долларов / 25000 долларов X 100 = 20% (валовая прибыль)

2. Что такое маржа чистой прибыли?

Норма чистой прибыли — это показатель, который измеряет, какая часть прибыли вашего бизнеса создается за счет выручки.Он сообщает вам, какая часть вашего общего дохода от продаж составляет прибыль, и определяется как процент дохода, который становится прибылью после оплаты всех расходов.

Чем выше ваша чистая прибыль, тем лучше для вашего бизнеса.

Как рассчитать маржу чистой прибыли

* Чистая прибыль = Выручка (общий объем продаж, полученных бизнесом) — Расходы (общие затраты, необходимые для ведения бизнеса)

Маржа чистой прибыли, также представленная в процентах, учитывает ваш доход за вычетом стоимости проданных товаров, операционных расходов, процентов, налогов и других расходов.

Норма чистой прибыли рассчитывается путем вычитания общих продаж вашего магазина за определенный период времени, а затем деления этой суммы на общую выручку.

Пример: Объем продаж вашего розничного магазина за квартал составляет 20 000 долларов. Ваши затраты на продукт и операционные расходы составили 15 000 долларов, а накладные расходы — 2 000 долларов.Ниже показано, как вы получите процент чистой прибыли:

20000 долларов — (15000 + 2000 долларов) = 3000 долларов (ваша чистая прибыль)

3000 долларов / 20000 долларов = 0.15

0,15 X 100 = 15% (ваша чистая прибыль)

В чем разница между величиной валовой прибыли и чистой прибылью?

Разница между маржой валовой прибыли и чистой прибылью заключается в том, хотите ли вы, чтобы в ваших расчетах учитывались все коммерческие расходы (маржа чистой прибыли) или только стоимость проданных товаров (маржа валовой прибыли).

Проще говоря, ваша чистая прибыль учитывает, сколько прибыли вы сохраняете после уплаты налогов на каждый доллар, полученный в выручке.Ваша валовая прибыль учитывает, сколько прибыли вы сохраняете после вычета стоимости проданных товаров.

Ни одна метрика не важнее другой. И то, и другое следует измерять, поскольку они учитывают различные аспекты прибыльности вашего бизнеса.

Как повысить рентабельность

От источников дохода, таких как новые контракты, до расходов, таких как коммунальные услуги, важно отслеживать все и ничего не упускать из виду. Это дает точное представление о прибыльности вашего бизнеса.Ниже приведены несколько способов увеличения размера прибыли.

Увеличьте цены: Принять решение о повышении цен может быть непросто, особенно когда вы конкурируете с крупными розничными торговцами коробками. Однако при правильном выполнении повышение цен может значительно улучшить вашу прибыль. Изучите цены конкурентов, ваши затраты и маржу, а также чувствительность к цене ваших клиентов, чтобы определить вашу золотую середину.

Например, если вы управляете небольшим хозяйственным магазином и предоставляете клиентам персонализированные инструкции, вы можете взимать немного больше, чем гигантский магазин товаров для дома в будущем, который не обеспечивает такой же уровень обслуживания клиентов.

Снижение расходов: Снижение расходов может быть еще одним жизнеспособным вариантом увеличения доходов. Обычно сюда входят аренда, коммунальные услуги, телефонные счета, заработная плата и т. Д. Найдите возможности для снижения затрат, например, устранение ненужных сверхурочных или лишней упаковки. Наличие эффективного розничного POS-терминала, который отслеживает вашу рабочую силу и инвентарь в одной системе, поможет вам проинформировать вас о том, где вы можете сократить расходы.

Например, если вы управляете магазином по продаже диетических продуктов, вы можете обнаружить, что ваши клиенты предпочитают приносить свои собственные многоразовые пакеты, что позволяет вам сократить их количество.

Удалите малоэффективные продукты: Если вы отслеживаете финансовые показатели каждого продукта, вы будете знать, какие продукты имеют самую низкую рентабельность. Есть ли продукт, производимый по более высокой цене, который не продается так же хорошо, как другие? Подумайте о том, как улучшить свою рентабельность, или подумайте о сокращении этого мертвого груза.

Например, если вы управляете магазином одежды, вы можете рассмотреть возможность удаления сезонных стилей, таких как свитера, со своих стоек и продажи их в Интернете, где покупатели из более холодного климата по-прежнему смогут их найти.

Представьте новые продукты: Запуск новых предложений может вдохнуть новую жизнь в ваш розничный бизнес. Это не только позволяет удовлетворить изменяющийся потребительский спрос, но также задействует и омолаживает существующую базу лояльных клиентов.

Например, если вы управляете садовым центром, введение сезонных товаров, таких как праздничные венки и растения, действительно может вызвать волнение и повышение продаж среди новых и старых клиентов.

Следующие шаги по повышению рентабельности розничной торговли

Если вы хотите точно рассчитать размер своей прибыли, крайне важно отслеживать свои расходы и производительность ваших продуктов, но это не всегда легко, особенно когда это делается вручную.

Вот что вы можете сделать, чтобы более точно отслеживать рентабельность розничной торговли, используя технологии.

Чтобы узнать больше о розничных POS-системах, ознакомьтесь с нашим видео-руководством для покупателей (Источник).

- Автоматизируйте отслеживание данных через свой POS: Хотя формулы полезны, вы сможете сэкономить драгоценное время и усилия с помощью розничного POS, который имеет надежные возможности отчетности и аналитики.

- Определите области для улучшения: Недостаточно просто знать цифры, лежащие в основе вашей прибыли; вам нужно что-то сделать с данными.Основываясь на своих цифрах, оцените свои расходы и оцените действенные способы увеличения вашей прибыли.

Существует множество программных систем, которые могут помочь позаботиться о них за вас, а также предоставить точный прогноз вашей прибыли и других ключевых показателей.

Большинство розничных POS-систем имеют возможность интеграции с программным обеспечением, которое предлагает отчеты о продажах и возможности аналитики. Эти функции предоставляют пользователям удобные для чтения информационные панели, которые выделяют ключевые показатели производительности, такие как общая маржа прибыли, прибыль, выручка и расходы.

Вот чем мы можем помочь.

- Просмотрите нашу страницу программного обеспечения для розничной торговли . Все объявления о наших продуктах имеют отзывы и оценки реальных пользователей. У вас также есть возможность сортировать и фильтровать программные продукты по рынку, размеру бизнеса или бюджету в соответствии с вашими потребностями.

- Получите консультацию специалиста. Запланируйте чат с нашими экспертами по программному обеспечению, чтобы получить персональную бесплатную консультацию, чтобы помочь выбрать программное обеспечение, которое лучше всего подходит для вас.

Методология

Опрос Software Advice COVID-19 Retail Impact был проведен с помощью Amazon Mechanical Turk в сентябре 2020 года, в нем приняли участие более 400 лидеров розничной торговли, все из которых находятся в США. Вопросы были сформулированы таким образом, чтобы каждый респондент полностью понимал смысл и тему. Информация, содержащаяся в этой статье, была получена из источников, которые на момент публикации считались надежными.

Определение производственных затрат, прибылей и убытков

Определение производственных затрат, прибылей и убытковКакие бывают производства расходы?

Затраты на производство — это средства и затраты, связанные с бизнес за раз

Зачем нужно определять затраты на производство?

Узнать стоимость требуется для бизнеса, в производстве

Используются при определении себестоимость продажи товара или определить цену

Чтобы определить, что когда товар продан, вы получаете прибыль или убыток

На что влияют производственные затраты включают?

Стоимость материалы

Стоимость оборудование

Стоимость труда

Стоимость материалов для упаковка

Стоимость электроэнергии и вода

Стоимость транспорт

Стоимость продвижения и реклама

Стоимость управления и координация

Амортизация основных средств.Когда говорят об амортизации, многие не понимают. Амортизация означает затраты, связанные с использованием актива. Его затраты, которые должны быть включается в состав прибылей и убытков. В большинстве случаев сюда входят вещи, которые используются, оборудование, которое используется много лет или сезонов и имеет высокую стоимость. Эти называются основные средства . Например, трактор, печь (люмяй, линчи), свинарник, швейная машинка.

Метод определения амортизации

Ежегодная амортизация может определяться как следует;

Например:

Купил трактор 1 ул май 2000 | 8,000 бат | |

(Работоспособный возраст 5 лет, величина амортизации 8000/5 = 1,600B) | | |

Год амортизации 1 | 1,600 бат | |

| | Остаток | 6,400 бат |

Год амортизации 2 | 1,600 бат | |

| | Остаток | 4,800 бат |

Год амортизации 3 | 1,600 бат | |

| | Остаток | 3,200 бат |

Год амортизации 4 | 1,600 бат | |

| | Остаток | 1,600 бат |

Год амортизации 5 | 1,600 бат | |

| | Остаток | 0.00 бат |

Учет амортизации позволяет капитализировать ваш бизнес. в книга прибылей / убытков, может регистрироваться ежемесячно, периодически, производственной сезон в зависимости от пригодности в определении прибыли и убытка для каждого оккупация. Например, посадка цветов определяет амортизацию опрыскивания. оборудование ежемесячно, когда они собирают цветы и должны определить прибыль и убытки от посадки цветов на ежемесячной основе.

Прибыль и убыток

Определяется путем сравнения дохода с производственным расходы.

Прибыль означает деньги, полученные от дохода, превышающего затраты на производство или продажу продукт по стоимости выше капитальных вложений.

Убыток означает сумму, при которой доход меньше производственных затрат

Очки для рассмотрения

Иногда нет затрат, например, когда затраты не возникают, используется сырье из области.Однако стоит оценить их стоимость. когда думаешь о производственных затратах. Поскольку в будущем вам, возможно, придется приобретайте эти материалы, когда требуются большие суммы. Например, бамбук вокруг деревни может исчезнуть, если его много использовать, поэтому вам, возможно, придется покупать в других деревнях для использования. Чтобы обеспечить постоянные поставки натурального ресурсы, которые будут использоваться в будущем, каждый должен помочь сохранить окружающую среду и природные ресурсы путем пересадки ресурсов.

.