что такое и какой размер считается приемлемым?

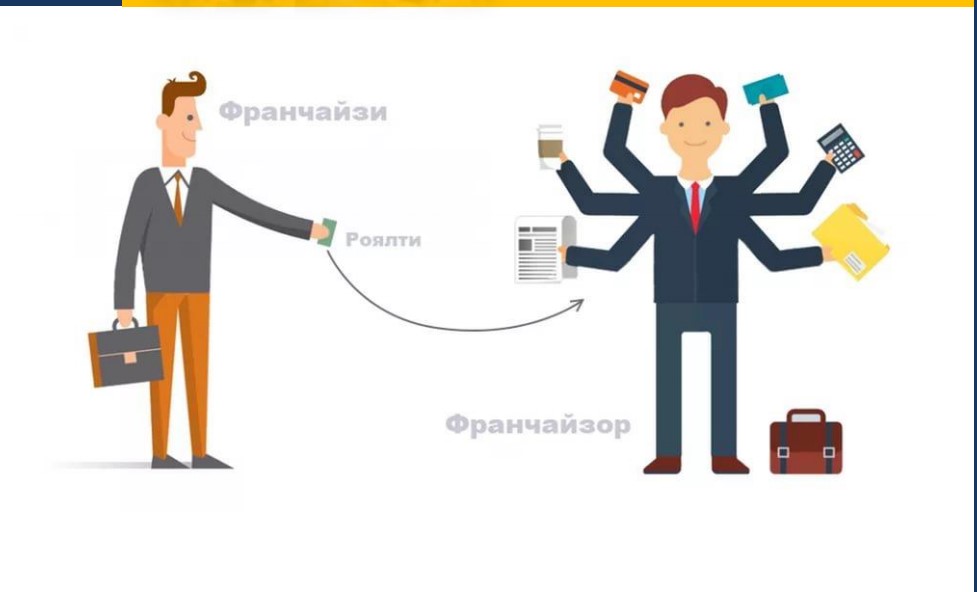

В большинстве случаев договор франчайзинга предусматривает выплату роялти. Какой размер роялти считается приемлемым? Международная ассоциация франшиз (IFA) провела исследование, показавшее различие средних размеров роялти в разных видах бизнеса, а консультанты Franshiza.ru на основе своего многолетнего опыта разработки и продажи франшиз рассказали о специфике роялти на Российском рынке франчайзинга.

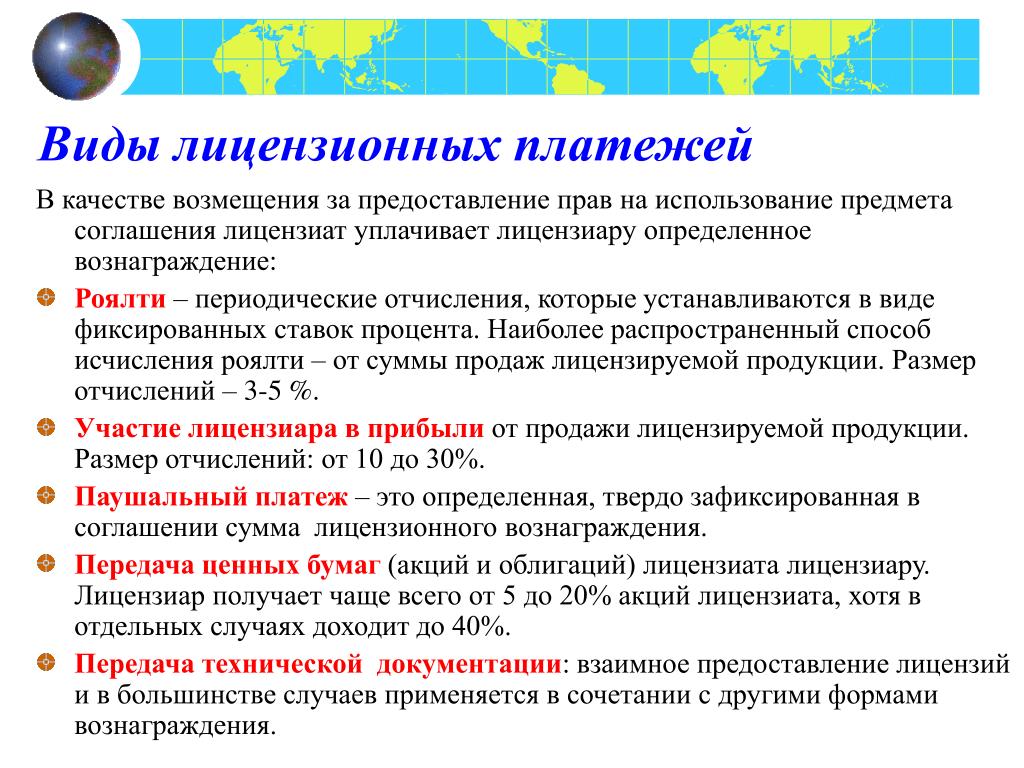

Что такое роялти

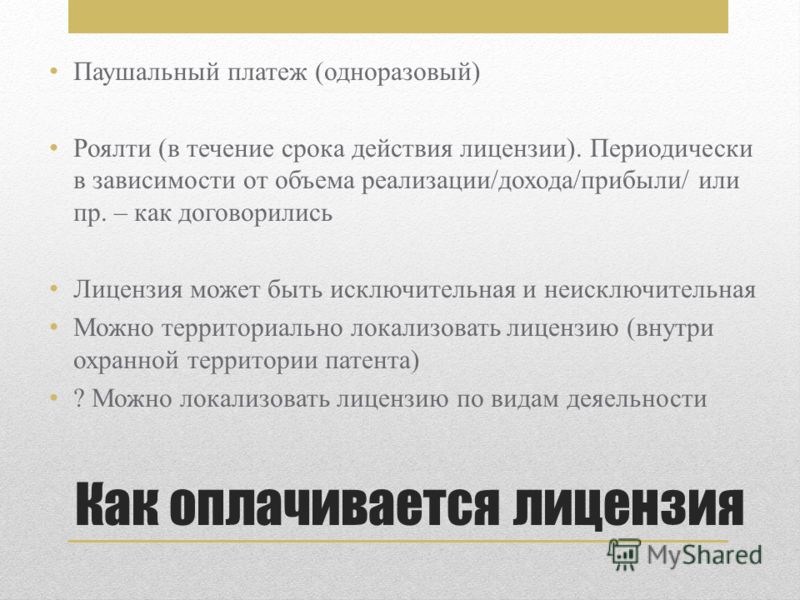

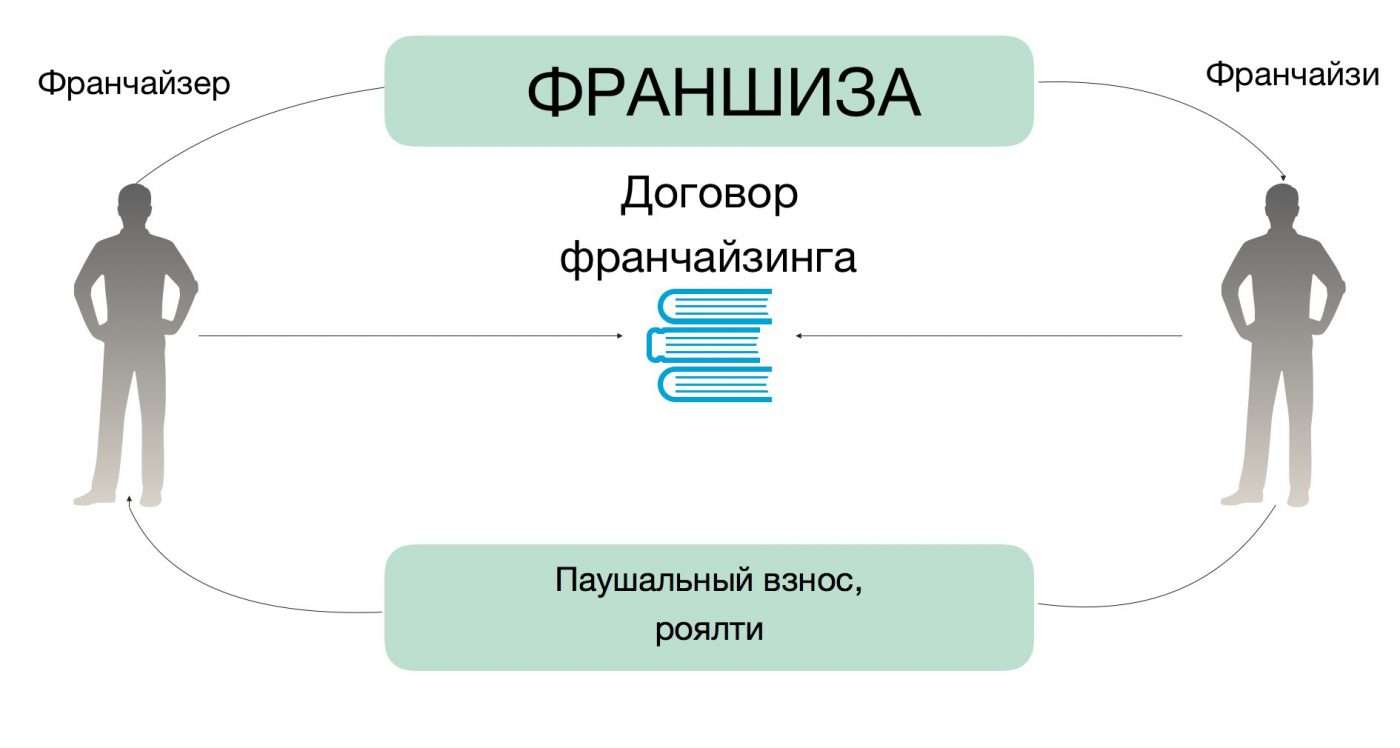

Прежде всего, необходимо разобраться, что представляет из себя роялти? Во франчайзинге приняты следующие виды оплаты: Паушальный взнос (единоразовый платеж за право вступить в сеть, пользоваться товарным знаком сети, использовать регламенты, стандарты франчайзора, фирменный стиль) и Роялти — периодические (чаще всего — ежемесячные) отчисления за право пользования этими правами. Иногда произносят Рояльти, такое тоже допустимо.

Какие бывают роялти

На международном рынке франчайзинга более часто применяют роялти — процент от выручки предприятия.

Какой размер роялти нормальный

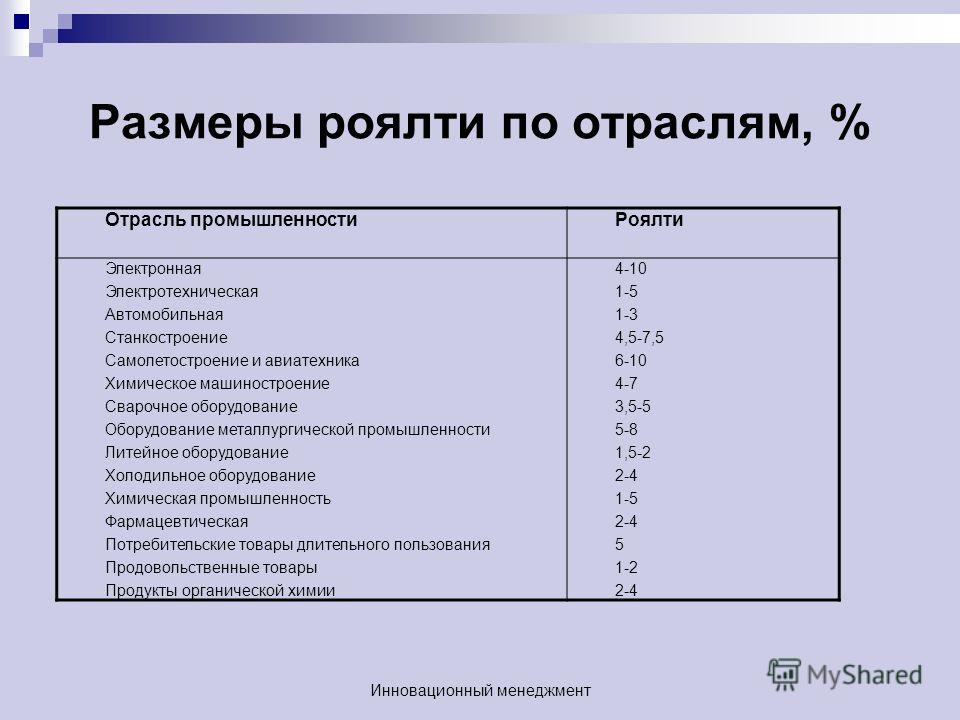

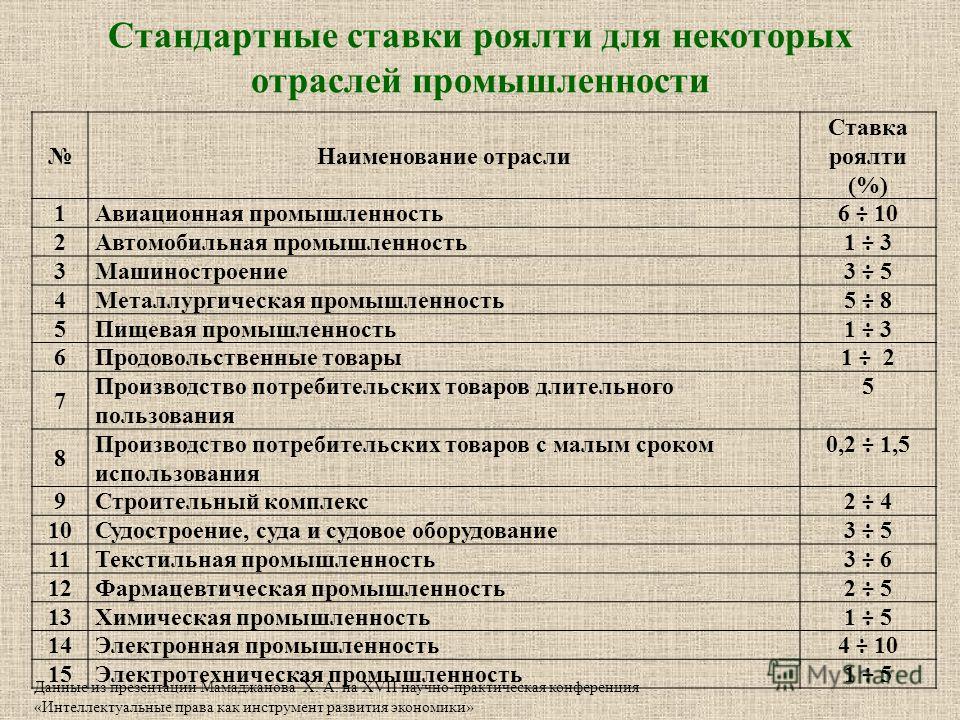

По данным международной ассоциации франчайзинга, 6,5% – это средняя величина роялти, которая колеблется в зависимости от типа деятельности. В ресторанном и гостиничном бизнесе роялти могут быть значительно ниже, чем в других областях – в среднем 4,5%. Вместе с этим некоторые бренды быстрого питания устанавливают уровень роялти выше 10%. В сфере ритейла роялти, по данным IFA, в среднем составляют 6%, в продаже недвижимости – 7,5%, образовании – 8,5%.

Размер роялти зависит в конечном итоге от франчайзера. Законодательство не регулирует этот вопрос, поэтому решение остается за продавцом франшизы. Понятно, что франшиза с роялти, превышающим 15-20%, вряд ли привлечет много покупателей.

Понятно, что франшиза с роялти, превышающим 15-20%, вряд ли привлечет много покупателей.

Роялти в России

По данным Franshiza.ru, в России, исходя из специфики экономики, используют фиксированные роялти (позволяют гарантированно получить вознаграждение от партнера, не контролируя его выручку), комбинированные роялти (% от выручки, но не менее фиксированной суммы), а также устанавливают роялти, как процент от выручки. В сфере розничной торговли часто используются «скрытые роялти» — это роялти, заложенные в стоимость товара, который франчайзи закупает у франчайзора.

Как франчайзеру рассчитать размер роялти

Если Вы — будущий франчайзер и упаковываете франшизу, при определении возможных размеров и вариантов роялти консультанты franshiza.ru рекомендуют:

- проанализировать данные конкурентных франшиз, обращая внимание не только на размер роялти, но и на объем поддержки, которую получает франчайзи в процессе сотрудничества,

- определить свою затратную часть на поддержку партнера, при этом стоит помнить, что эти затраты, как правило, окупаются при наличии нескольких партнеров, а не одного,

- обязательно рассчитать экономическую модель деятельности франчайзингового предприятия с учетом выплаты паушального взноса и роялти, оценить, как увеличение (уменьшение) роялти влияют в целом на окупаемость и выручку будущего партнера.

Оптимальные роялти для франчайзи

Если же Вы — инвестор и ищете франшизу, примите как должное, что во франчайзинге (в сферах, кроме розничной торговли) наличие роялти — хороший маркер долгосрочного сотрудничества и говорит о том, что франчайзер будет поддерживать Вас (при этом важно, что эта поддержка будет четко прописана в договоре). Отсутствие роялти и наличие высокого паушального взноса скорее всего говорят о том, что цель франчайзера заработать на паушальных взносах и продаже франшизы.

Некоторые франчайзеры, заинтересованные в долгосрочном развитии своих партнеров и развитии сети по франчайзингу, применяют отсрочку на выплату роялти, давая возможность своим франчайзи в первые месяцы работы не нести дополнительных затрат, предусматривают снижение роялти для партнеров, которые в течение определенного периода времени не имеют нарушений и соблюдают стандарты сети.

Пример расчета роялти

Многие франчайзеры в период экономического спада, как, например, весной 2020 года отменяют или уменьшают размер роялти, что в конечном итоге говорит о гибкости франшизы и лояльности к будущим и действующим партнерам.

Подробнее о формировании роялти Вы можете узнать у экспертов franshiza.ru

Рекомендуем материалы:

Примеры скидок на роялти

Договор Коммерческой Концессии – все о главном договоре франчайзинга

Что такое паушальный взнос | Блог Совкомбанка

Открытие бизнеса по франшизе требует вложенийПаушальный взнос и покупка франшизыТот, кто решил стать франчайзи, сталкивается с двумя статьями расходов: непосредственно инвестиции в бизнес (закупка оборудования, мебели, кассового аппарата, оплата налогов и т.д.) и франшизные расходы. К ним относятся паушальный взнос и роялти.

Если объяснять простыми словами, то паушальный взнос – это покупка франшизы. Конечно, на деле этот процесс гораздо сложнее.

Паушальный взнос – сумма, за которую предприниматель передает права на использование бренда, товарного знака и технологий производства. Паушальный платеж вносят при заключении договора коммерческой концессии (так на юридическом языке называется покупка франшизы).

Паушальный платеж обычно совершают единовременно, но иногда стоимость франшизы может быть слишком большой, поэтому франчайзер дает рассрочку или предлагает индивидуальные условия выплаты взноса.

За что платят паушальный взносВо «франшизный пакет», который оплачивается паушальным взносом, обязательно входят:

- задокументированная передача прав на товарный знак;

- алгоритм и полное описание технологии производства продукции.

К примеру, если Планктон из мультфильма «Губка Боб квадратные штаны» решит купить франшизу «Красти Краб», то в пакет войдут логотип, название заведения и способ приготовления того самого крабсбургера. Планктон получит рецепт, о котором мечтал, но готовить еду он сможет только во франшизной точке «Красти Краб».

Ни один франчайзи не продает лишь название и описание стандартов. Часто во «франшизный пакет» включают:

- бизнес-план по инвестициям в дело;

- список поставщиков и партнеров;

- маркетинговую стратегию: общую для сети или отдельную для конкретной точки;

- брендбук, включая дизайн-проект помещения, если в нем обслуживают клиентов;

- обучение персонала или самого франчайзи стандартам сервиса;

- помощь в организации точки и ее открытии;

- подключение к общему для сети сайту, или разработка отдельного;

- CRM-систему.

«Франшизный пакет» бывает как в одном, так и в нескольких вариантах. Некоторые сети предлагают разные варианты открытия франшизной точки.

Состав пакета определяет размер паушального взноса. Если Планктон захочет открыть полноценный ресторан «Красти Краб», то ему придется заплатить около 900 тысяч у.е. Но если он откроет точку на фуд-корте под этим же брендом, тогда паушальный взнос составит всего 250 тысяч у.е.

Стоимость паушального взноса зависит от бренда франшизы и прибыльности конкретной точки.

Так, Планктон заплатит за франшизу «Красти Краб» 900 тысяч у.е., а за франшизу «Бургер Кинг» – не менее 4 млн у.е., ведь последняя – узнаваемый ресторан с большим потоком клиентов.

Размер паушального взноса устанавливает франчайзер, поэтому теоретически он может назначить любую сумму на свое усмотрение. Но на практике стоимость франшизы регулируется самим рынком: большая конкуренция устанавливает верхние и нижние границы стоимости.

Каким бы жадным ни был мистер Крабс, он не сможет установить стоимость, превышающую среднерыночную.

Чем роялти отличается от паушального взносаПосле оплаты паушального платежа франчайзи не прекращает финансовые отношения с владельцем сети. Чаще всего он ежемесячно обязан вносить роялти – плату за использование бренда.

- Первый вид роялти – процент от прибыли.

Такой вариант выплат используют чаще, он удобен и франчайзеру, и владельцу точки. Первый заинтересован в продвижении своего бренда, чтобы у франчайзи росла прибыль, а у него – доход с выплачиваемых процентов. Бюджет франчайзи при этом не уйдет в минус из-за роялти: сколько заработал, столько отдал.

Процент назначается с оборота, с чистой прибыли, иногда его начисляют сложной системой.

Если Планктон захочет стать владельцем другого заведения и купить франшизу KFC, то роялти составит 11% от оборота. А став владельцем известного Black Star Burger, он будет платить 6% от чистой прибыли.

А став владельцем известного Black Star Burger, он будет платить 6% от чистой прибыли.

- Второй вид роялти – фиксированная сумма оплаты.

Такой формат защищает франчайзера, ведь его доход не будет зависеть от объемов продаж точки. С другой стороны, этот подход лишает владельца сети возможности регулировать размер своего дохода и влиять на его увеличение.

Есть франшизы, в которых роялти отсутствуют вовсе. Такой способ взаимодействия с партнерами используют франчайзеры, которые сами поставляют товары своим франчайзи. Чаще всего это магазины косметики, одежды или поставщики фирменной продукции.

Планктон, к примеру, открыв в Бикини-Боттом корнер мороженого Баскин Роббинс, не внесет паушальный взнос, не будет платить роялти, а его инвестиции в бизнес составят от 400 до 600 тысяч у.е. Но продукцию для реализации он будет вынужден покупать только у владельцев сети.

Можно ли вернуть паушальный взносОстановив свой выбор на покупке франшизы «Красти Краб» и вожделенного рецепта крабсбургера, Планктон внес паушальный платеж и открыл точку фуд-корта в торговом центре, между KFC и Black Star Burger.

Пребывая в эйфории от сделки, он не прочитал договор внимательно и не изучил вопрос о роялти. Во «франшизном пакете» ему достались лишь права на использование товарного знака и логотипа, а также рецепт фирменного крабсбургера и остальных позиций меню.

Мистер Крабс не рассказал, что клиенты идут на веселый нрав Губки Боба и меланхоличность Сквидварда, не объяснил, как найти такой персонал, и какой сервис рассчитывают получить посетители.

Размер роялти оставался фиксированным и неподъемным для точки, которая только начала работать. Планктону пришлось разориться на покупку лицензированной CRM-системы, нанять маркетолога и самостоятельно искать поставщиков.

Спустя полгода битвы за клиентов стало понятно, что франшиза неприбыльная, а фирменное секретное блюдо ситуацию не спасет. Планктон задумался о возвращении хотя бы паушального взноса. Но возможно ли это?

В договоре коммерческой концессии между ним и мистером Крабсом указано, что паушальный взнос не возвращается, поэтому шансы получить свои деньги обратно приравниваются к нулю.

А другим потенциальным франчайзерам нужно знать:

- в договор можно и нужно вносить изменения, важно не забыть обсудить пункты об условиях возврата средств;

- условия необходимо обговаривать «на берегу», чтобы обезопасить себя и франчайзера.

Если договор о передаче прав на использование бренда зарегистрирован в Роспатенте, то вернуть средства, если это не предусмотрено договором, нельзя. В случае, если договор не зарегистрирован, то франчайзи может подать в суд и признать договор ничтожным, то есть получить средства по сделке обратно.

Большое количество вариантов для покупки франшизы дает возможность попробовать себя в бизнесе с уже развитым брендом и работающей маркетинговой стратегией. Важно выбрать надежного франчайзера, внимательно вычитать договор и выбрать франшизу с удобным для себя роялти и паушальным взносом. В таком случае успех – дело времени и стараний.

РОЯЛТИ — это… Что такое РОЯЛТИ?

роялти — За каждый премиальный товар, выпущенный на продажу, ОКОИ отчисляется роялти. Порядок выплаты роялти подробно зафиксирован в каждом соглашении с маркетинг партнером. Партнер обязан полностью отчитаться по этому вопросу перед ОКОИ. [Департамент… … Справочник технического переводчика

Роялти — Роялти (royalty ) — 1. Компенсация, регулярно выплачиваемая за использование патента, авторского права, собственности другого лица в виде определенного процента отчислений от объема доходов, объема продаж продукции, ее себестоимости,… … Экономико-математический словарь

Роялти — (англ. royalty) периодическая компенсация, как правило денежная, за использование патентов, авторских прав, природных ресурсов и других видов собственности, при производстве которых как раз и использовались данные патенты, авторские… … Википедия

РОЯЛТИ — [англ. royalty королевская власть; отчисления автору] экон. 1) периодические отчисления за купленное по лицензии изобретение или НОУ ХАУ, выплачиваемые лицензиару (ЛИЦЕНЗИАР) в течение определенного периода, оговоренного в лицензионном… … Словарь иностранных слов русского языка

royalty королевская власть; отчисления автору] экон. 1) периодические отчисления за купленное по лицензии изобретение или НОУ ХАУ, выплачиваемые лицензиару (ЛИЦЕНЗИАР) в течение определенного периода, оговоренного в лицензионном… … Словарь иностранных слов русского языка

роялти — лицензионный платеж, лицензионный гонорар; плата, вознаграждение, отчисление, оплата Словарь русских синонимов. роялти сущ., кол во синонимов: 6 • вознаграждение (26) • … Словарь синонимов

РОЯЛТИ — (англ. royalty) компенсация за использование патентов, авторских прав, природных ресурсов и других видов собственности, выплачиваемая в виде процента от стоимости проданных товаров и услуг, при производстве которых использовались патенты,… … Юридический словарь

Роялти — См. Ройялти Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

РОЯЛТИ — (английское royalty, от средневекового французского roialte, от латинского regalis царский, королевский, государственный), вид лицензионного вознаграждения; периодические процентные отчисления (текущие отчисления) продавцу лицензии,… … Современная энциклопедия

РОЯЛТИ — см. РОЙЯЛТИ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

РОЙЯЛТИ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Роялти — (англ. royalty) 1) периодический лицензионный платеж за использование изобретений, патентов, ноу хау, выпуск книг, прокат кинофильмов и т.д.; 2) рентная плата за право разработки природных ресурсов, вносимая предпринимателем собственнику земли… … Энциклопедия права

Схема для выплаты роялти | Схемы использования оффшоров Пантеон Про

Понятие роялти включает в себя уплату лицензионных платежей за использование патентов, программного обеспечения, новых формул, товарных знаков, “ноу-хау”, изобретений, торговых марок, франшизы, авторских прав.

Для данной схемы используется компания, зарегистрированная в классическом оффшоре (Сейшелы, BVI, Белиз) и компания из страны, с которой подписано Соглашение об избежании двойного налогообложения. Чаще всего для этих целей используются компании Кипра (более дешевый вариант, простая структура), чуть реже — компании Голландии (более дорогой вариант, более сложная структура, выше респектабельность юрисдикции).

Согласно исследованиям, товары схожие по своих характеристикам, но продаваемые под определенным брендом на 25 — 30% дороже, чем аналогичные товары без бренда. Товарный знак по своей сути несет информацию о производителе, его деловой репутации, качестве и ассортименте продукции, а также является одним из способов рекламы.

Оффшорная компания (по данным российского патентного бюро, самой популярной юрисдикцией является BVI) разрабатывает и регистрирует в РФ свой товарный знак. Ещё возможен вариант, когда оффшорная компания приобретает уже готовый товарный знак у российской компании, при этом происходит переоформление товарного знака в соответствии с законодательством РФ.

Далее оффшор BVI заключает лицензионное соглашение на право использовать данный товарный знак, например, с кипрской компанией (или же с голландской компанией).

Кипрская компания в свою очередь заключает сублицензионный договор с российской компанией по передаче прав пользования товарным знаком. Для получения 0% ставки при удержании налога с доходов в РФ кипрской компании необходимо будет подтвердить свой статус резидентства в соответствии с п. 1 ст. 312 НК РФ.

Для получения 0% ставки при удержании налога с доходов в РФ кипрской компании необходимо будет подтвердить свой статус резидентства в соответствии с п. 1 ст. 312 НК РФ.

Российская компания в части расчета налогооблагаемой базы по налогу на прибыль может учесть затраты по выплате роялти и тем самым уменьшить свои налоговые обязательства в соответствии с пп. 37 п. 1 ст. 264 НК РФ.

Кипрская компания, получив плату за рояли от российской компании, выплачивает оффшору лицензионные платежи с минимальной для себя прибылью (1-3% от суммы лицензионных платежей), при этом перечисленные оффшору денежные средства по лицензионному договору кипрская компания учитывает в себестоимость. Из этого следует, что налогообложение кипрской компании сводится к минимальным платежам при ставке налога на прибыль (корпоративный налог) по ставке 12,5%.

При перечислении средств по роялти из Кипра не уплачивается налог с доходов у источника, в отличие от налогового законодательства РФ (п. 1 ст. 309 НК РФ).

1 ст. 309 НК РФ).

В соответствии с налоговым законодательством РФ в случае перечисления роялти российской компанией в пользу иностранной компании, компания РФ выступает в роли налогового агента, т. е. при выплате роялти российской компанией в пользу кипрской необходимо из суммы выплаты удержать и уплатить в бюджет НДС (ст. 161 НК РФ). НДС удерживается и уплачивается по ставке 18%.

Впоследствии данный НДС российская компания может вернуть, приняв уплаченную ранее сумму “к вычету” на основании п. 3 ст. 171 НК РФ, следовательно, в схеме с роялти дополнительная налоговая нагрузка на российскую компанию по НДС равна 0.

Реализация на территории России исключительных прав на ноу-хау, изобретения, базы данных, программы для ЭВМ, промышленные образцы, топологии интегральных микросхем, полезные модели, а также прав на использование названных объектов по лицензионному договору не облагается НДС (подп. 26 пункта 2 статьи 149 НК РФ).

Пример. Оффшор BVI регистрирует товарный знак в Роспатенте самостоятельно или прибегнув к услугам специализирующихся компаний.

Далее оффшор BVI передает кипрской компании по лицензионному соглашению исключительные права на использование товарного знака с уплатой 5 000 долларов ежемесячно.

Затем кипрская компания заключает с российской компанией сублицензионный договор по неисключительным правам по использованию товарного знака. Стоимость использования роялти составляет 2% от выручки, пусть, к примеру, это 100 000 долларов.

Российская компания принимает в расходы 100 000 долларов при расчете налога на прибыль ежемесячно на основании пп. 37 п. 1 ст. 264 НК РФ. При этом соглашения по аренде товарного знака (лицинзионные соглашения) регистрируются в Роспатенте.

При выплате российской компанией роялти в пользу кипрской компании, налог у источника получения дохода не удерживается в силу Соглашения об избежании двойного налогообложения между Кипром и РФ, а также подтвержденного статуса резидентства кипрской компанией (п. 1 ст. 312 НК РФ).

В случае возникновения претензий со стороны налоговиков, российская компания могла бы включать в расходы 10 000 вместо 100 000 долларов, арендуя товарный знак у оффшор BVI напрямую. Однако это условие выполнить невозможно, так как оффшор BVI уже передал кипрской компании исключительные права на использование.

Однако это условие выполнить невозможно, так как оффшор BVI уже передал кипрской компании исключительные права на использование.

При выплате кипрской компанией роялти (5000 долларов) в пользу оффшора BVI также не удерживается налог на источник получения дохода.

Кипрская компания может увеличить свои расходы за счет заключения агентского договора по продвижению товарного знака на территории РФ с этой же российской компанией, например, сумма расходов по продвижению составляет 80 000 долларов. Сумма вознаграждения российской компании составит 1 000 долларов.

Следовательно, кипрская компания уплачивает корпоративный налог в сумме ((100 000 — 5000 — — 80 000 = 15 000) * 12,5%) 1 875 долларов.

Экономический эффект:

- Зарегистрировать оффшор намного проще, чем открыть компанию в РФ. Обслуживание оффшора не требует времени, присутствия клиента и каких-либо существенных финансовых вливаний.

- Денежные средства выводятся из России с минимальными потерями при транзите и накапливаются в оффшорной компании.

- Снижается налогообложение российской компании.

- Появляется дополнительный идентифицируемый актив, который возможно реализовать на сторону, при минимальных затратах (патентные платежи).

- Создается международная компания в респектабельной юрисдикции (белый список ОЭСР)

- Сохраняется конфиденциальность владельца товарным знаком.

- Российский актив более защищен от утраты (санкционированное судебное решение, изменение внутренней политики, политическое банкротство, рейдерский захват) — секьюритизация активов.

- Сделка между компаниями не признается контролируемой для целей налогообложения (между российской и иностранной компанией), если стороной таких сделок является компания — резидент Кипра.

- Консолидация активов на уровне головной компании — привлекательная и понятная структура для инвесторов. Перспектива выхода на IPO.

- Эффективное управление бизнесом с активами в разных юрисдикциях

- Средства находятся в иностранном банке, в надежной и стабильной юрисдикции.

Перспектива выхода на IPO.

Перспектива выхода на IPO.Требования:

- Лицензионные договоры подлежат обязательной регистрации в РФ.

- У кипрской компании должен быть официально подтвержденный резидентный статус (не составляет особых затруднений для его получения на Кипре).

- Минимальная уплата налогов и подача отчетности кипрской компании

Роялти – нормальный инструмент оплаты инфраструктуры

Уже не один год в международном экспертом сообществе идет дискуссия о сохранении Россией оплаты за пролеты иностранных авиакомпаний по транссибирским маршрутам. В последнее время некоторые западные критики поспешили объявить сам факт сохранения роялти якобы нарушением договоренностей Чикагской конвенции.

У кого-то даже были попытки связать это решение с событиями в Крыму. Однако вдумчивый анализ показывает, что основным камнем преткновения в этом вопросе является позиция ЕС. Но для того, чтобы разобраться в сути претензий, необходимо четко понимать – что включает в себя термин роялти применительно к авиационному бизнесу. Отбросив в сторону популистскую демагогию, становится ясно — слова о том, что западные авиакомпании платят за право пролететь по транссибирскому маршруту, не соответствует действительности. Если внимательно разобраться в самом понятии «роялти», то выясняется, что на самом деле речь идет не о плате за что-либо, а о т.н. пульных соглашениях, которые широко распространены в международной практике. Суть их в том, что участники пула, летающие по одним и тем же маршрутам, объединяют всю прибыль в один фонд, из которого она затем поровну распределяется между всеми партнерами. То есть, если, к примеру, авиакомпания А заработала за год 10 млн долларов, а авиакомпания В — только 5 млн долларов, то из общей прибыли в 15 млн долларов каждой авиакомпании причитается по 7,5 млн долларов.

У кого-то даже были попытки связать это решение с событиями в Крыму. Однако вдумчивый анализ показывает, что основным камнем преткновения в этом вопросе является позиция ЕС. Но для того, чтобы разобраться в сути претензий, необходимо четко понимать – что включает в себя термин роялти применительно к авиационному бизнесу. Отбросив в сторону популистскую демагогию, становится ясно — слова о том, что западные авиакомпании платят за право пролететь по транссибирскому маршруту, не соответствует действительности. Если внимательно разобраться в самом понятии «роялти», то выясняется, что на самом деле речь идет не о плате за что-либо, а о т.н. пульных соглашениях, которые широко распространены в международной практике. Суть их в том, что участники пула, летающие по одним и тем же маршрутам, объединяют всю прибыль в один фонд, из которого она затем поровну распределяется между всеми партнерами. То есть, если, к примеру, авиакомпания А заработала за год 10 млн долларов, а авиакомпания В — только 5 млн долларов, то из общей прибыли в 15 млн долларов каждой авиакомпании причитается по 7,5 млн долларов. Иными словами, авиакомпания А из заработанных 10 млн отдаст авиакомпании В 2,5 млн долларов. «Роялти существуют еще с советского времени, и это не плата за пролет над территорией, это оплата использования инфраструктуры во время полета, — рассказал аналитик «Инвесткафе» Андрей Шенк. — По сути, эти деньги должны идти на модернизацию существующей инфраструктуры, ведь когда самолет летит над нашей территорией, он использует какое-то наземное оборудование, которое строилось Россией или Советским Союзом». Именно такие соглашения заключены сегодня между российскими и зарубежными авиакомпаниями, летающими по транссибирским маршрутам. И если рыночная конъюнктура сложится так, что завтра российские авиаперевозчики заработают на этих направлениях больше своих западных коллег, то уже им придется платить иностранцам разницу в доходах, которую часто называют «пролетными» или роялти. Статья 15 Чикагской конвенции 1944 года, на которую ссылаются западные эксперты, гласит, что пролет над территорией государства не может быть платным.

Иными словами, авиакомпания А из заработанных 10 млн отдаст авиакомпании В 2,5 млн долларов. «Роялти существуют еще с советского времени, и это не плата за пролет над территорией, это оплата использования инфраструктуры во время полета, — рассказал аналитик «Инвесткафе» Андрей Шенк. — По сути, эти деньги должны идти на модернизацию существующей инфраструктуры, ведь когда самолет летит над нашей территорией, он использует какое-то наземное оборудование, которое строилось Россией или Советским Союзом». Именно такие соглашения заключены сегодня между российскими и зарубежными авиакомпаниями, летающими по транссибирским маршрутам. И если рыночная конъюнктура сложится так, что завтра российские авиаперевозчики заработают на этих направлениях больше своих западных коллег, то уже им придется платить иностранцам разницу в доходах, которую часто называют «пролетными» или роялти. Статья 15 Чикагской конвенции 1944 года, на которую ссылаются западные эксперты, гласит, что пролет над территорией государства не может быть платным. Но никаких положений этой конвенции существующие пульные соглашения России с Западом не нарушают уже потому, что как раз платы за сам пролет они не касаются.). На данный момент транссибирские роялти получают три российских авиакомпании, в соответствии с межправительственными договорами работающих на международных линиях назначенными перевозчиками. Это «Аэрофлот», «Трансаэро» и «Волга-Днепр». По мнению аналитиков, больше всего денег на роялти зарабатывает «Аэрофлот», ежегодные доходы которого по этой статье составляют до $500 млн. «Трансаэро» получает порядка $250 млн, а «Волга-Днепр» — около $50 млн. В пересчете на один рейс Boeing-747 из Европы в Азию сумма платежей составит $5–6 тысяч. При этом только за время полета этот лайнер израсходует примерно 100 т топлива по цене около $1 тысячу за тонну — то есть $100 тысяч. На этом фоне платежи по пульным соглашениям выглядят весьма незначительными. Отмена данной категории платежей означает денонсацию пульных соглашений, что вовсе не в интересах зарубежных перевозчиков.

Но никаких положений этой конвенции существующие пульные соглашения России с Западом не нарушают уже потому, что как раз платы за сам пролет они не касаются.). На данный момент транссибирские роялти получают три российских авиакомпании, в соответствии с межправительственными договорами работающих на международных линиях назначенными перевозчиками. Это «Аэрофлот», «Трансаэро» и «Волга-Днепр». По мнению аналитиков, больше всего денег на роялти зарабатывает «Аэрофлот», ежегодные доходы которого по этой статье составляют до $500 млн. «Трансаэро» получает порядка $250 млн, а «Волга-Днепр» — около $50 млн. В пересчете на один рейс Boeing-747 из Европы в Азию сумма платежей составит $5–6 тысяч. При этом только за время полета этот лайнер израсходует примерно 100 т топлива по цене около $1 тысячу за тонну — то есть $100 тысяч. На этом фоне платежи по пульным соглашениям выглядят весьма незначительными. Отмена данной категории платежей означает денонсацию пульных соглашений, что вовсе не в интересах зарубежных перевозчиков. «Сами авиакомпании вполне довольны, потому что, пролетая над Россией, они значительно сокращают дистанцию маршрутов и экономят огромные деньги, значительно большие, чем те, что они выплачивают РФ в виде роялти. Так что авиакомпании занимают нейтральную позицию. Другое дело, что вопрос роялти используют еврочиновники для оказания давления на РФ», — сообщил главный редактор портала Avia.ru, эксперт комитета по транспорту Госдумы РФ Роман Гусаров. Хорошим примером здесь стала Швейцария. Эта страна, хотя формально и не является членом ЕС, стала первой, которой было предложено исключить из двусторонних отношений «компенсационные платежи». Однако в результате переговоров швейцарская сторона раздумала подписывать такое соглашение: после того, как подсчитала, что в результате отмены роялти, ее авиакомпания Swiss, сэкономив незначительную сумму на платежах, может оказаться в гораздо более конкурентной ситуации. Согласно семи так называемым «свободам воздуха», используемым в международной практике регулирования воздушных сообщений, авиакомпании, в частности, имеют право пролетать над территориями своих и иных государств или садиться на их территории с некоммерческими целями, бесплатно (первая и вторая свободы).

«Сами авиакомпании вполне довольны, потому что, пролетая над Россией, они значительно сокращают дистанцию маршрутов и экономят огромные деньги, значительно большие, чем те, что они выплачивают РФ в виде роялти. Так что авиакомпании занимают нейтральную позицию. Другое дело, что вопрос роялти используют еврочиновники для оказания давления на РФ», — сообщил главный редактор портала Avia.ru, эксперт комитета по транспорту Госдумы РФ Роман Гусаров. Хорошим примером здесь стала Швейцария. Эта страна, хотя формально и не является членом ЕС, стала первой, которой было предложено исключить из двусторонних отношений «компенсационные платежи». Однако в результате переговоров швейцарская сторона раздумала подписывать такое соглашение: после того, как подсчитала, что в результате отмены роялти, ее авиакомпания Swiss, сэкономив незначительную сумму на платежах, может оказаться в гораздо более конкурентной ситуации. Согласно семи так называемым «свободам воздуха», используемым в международной практике регулирования воздушных сообщений, авиакомпании, в частности, имеют право пролетать над территориями своих и иных государств или садиться на их территории с некоммерческими целями, бесплатно (первая и вторая свободы). На деле, однако, это право предоставляется в обмен на те или иные выгоды, зачастую только условно неденежные. К примеру страны, имеющие протяженную территорию, к которым, помимо России, относятся Китай, Канада и Бразилия, как правило, в обмен на пролет над своей территорией требуют предоставления экономических выгод для своих авиапредприятий, например, возможность увеличить частоту авиаперевозок, количество пунктов, куда авиапредприятие может выполнять перевозки, и т.п. В ЕС государства имеют гораздо менее протяженные территории, поэтому подобные требования с их стороны можно при необходимости легко обойти путем изменения трассы. Однако и здесь было придумано, как получить деньги из воздуха. В 2005 году Евросоюз создал систему торговли квотами на парниковые газы (ETS). Согласно принятому закону, авиакомпании, использующие воздушное пространство Европы, обязаны платить налог на выбросы углекислого газа в атмосферу, так как он способствует изменению климата. А с 1 января 2012 года в Европе заработала новая система ETS, согласно которой авиаперевозчики должны приобретать квоты на эмиссию по следующему расчету: 85% от объема перевозок компании в 2010 году предоставляется бесплатно, а остальные 15% оплачиваются.

На деле, однако, это право предоставляется в обмен на те или иные выгоды, зачастую только условно неденежные. К примеру страны, имеющие протяженную территорию, к которым, помимо России, относятся Китай, Канада и Бразилия, как правило, в обмен на пролет над своей территорией требуют предоставления экономических выгод для своих авиапредприятий, например, возможность увеличить частоту авиаперевозок, количество пунктов, куда авиапредприятие может выполнять перевозки, и т.п. В ЕС государства имеют гораздо менее протяженные территории, поэтому подобные требования с их стороны можно при необходимости легко обойти путем изменения трассы. Однако и здесь было придумано, как получить деньги из воздуха. В 2005 году Евросоюз создал систему торговли квотами на парниковые газы (ETS). Согласно принятому закону, авиакомпании, использующие воздушное пространство Европы, обязаны платить налог на выбросы углекислого газа в атмосферу, так как он способствует изменению климата. А с 1 января 2012 года в Европе заработала новая система ETS, согласно которой авиаперевозчики должны приобретать квоты на эмиссию по следующему расчету: 85% от объема перевозок компании в 2010 году предоставляется бесплатно, а остальные 15% оплачиваются. Превышение бесплатных квот без покупки дополнительных будет стоить 100 евро за каждую тонну углекислого газа и караться вплоть до запрета полетов над Европой. Когда авиакомпании других стран подсчитали, во что это выльется, то обнаружили, что счет идет на миллиарды, а для компенсации затрат придется поднимать цену авиабилетов на сумму от 5 до 40 евро. И это только начало ожидающих их проблем, потому что согласно принятому закону объем бесплатных выбросов будет постепенно сокращаться. Ряд стран обвинил Евросоюз в намерении ввести квоты на выбросы парниковых газов, чтобы обеспечить европейским авиаперевозчикам более комфортные конкурентные условия. В ответ Россия, США и Китай даже стали рассматривать возможность запрета своим авиакомпаниям совершать подобные платежи, однако позиция ЕС осталась неизменной. По словам заместителя министра транспорта РФ Сергея Аристова, именно решение ЕС сохранить систему торговли квотами на парниковые газы для воздушных судов стало одной из причин решения России не отменять роялти за транссибирские перелеты.

Превышение бесплатных квот без покупки дополнительных будет стоить 100 евро за каждую тонну углекислого газа и караться вплоть до запрета полетов над Европой. Когда авиакомпании других стран подсчитали, во что это выльется, то обнаружили, что счет идет на миллиарды, а для компенсации затрат придется поднимать цену авиабилетов на сумму от 5 до 40 евро. И это только начало ожидающих их проблем, потому что согласно принятому закону объем бесплатных выбросов будет постепенно сокращаться. Ряд стран обвинил Евросоюз в намерении ввести квоты на выбросы парниковых газов, чтобы обеспечить европейским авиаперевозчикам более комфортные конкурентные условия. В ответ Россия, США и Китай даже стали рассматривать возможность запрета своим авиакомпаниям совершать подобные платежи, однако позиция ЕС осталась неизменной. По словам заместителя министра транспорта РФ Сергея Аристова, именно решение ЕС сохранить систему торговли квотами на парниковые газы для воздушных судов стало одной из причин решения России не отменять роялти за транссибирские перелеты. Замглавы Минтранса напомнил, что несколько лет назад Россия подписала с ЕС меморандум о намерениях, который предусматривал, что с 1 января 2014 года РФ отменит роялти. «Непоследовательность действий ЕС подвигла Россию к тому, что (…) мы этой датой не считаем нужным себя связывать», — отметил Аристов. Добавив, что подписанный документ не является юридически обязывающим. Сохранение роялти будет проявлением заботы о собственных авиакомпаниях, уверены эксперты. «Россия — слишком большая страна, в ней слишком тяжелые условия для существования гражданской авиации. Более суровый климат, огромные расстояния, невысокая плотность населения, — напоминает Гусаров. — Россия ограничивает использование своего воздушного пространства иностранными авиаперевозчиками, чтобы дать нашим авиакомпаниям возможность вырасти, укрупниться, окрепнуть и уже на равных выйти на мировой рынок. Чтобы не произошло так, как во многих странах Восточной Европы, где свое воздушное пространство просто сдали крупным иностранным перевозчикам, а национальные авиакомпании разорились.

Замглавы Минтранса напомнил, что несколько лет назад Россия подписала с ЕС меморандум о намерениях, который предусматривал, что с 1 января 2014 года РФ отменит роялти. «Непоследовательность действий ЕС подвигла Россию к тому, что (…) мы этой датой не считаем нужным себя связывать», — отметил Аристов. Добавив, что подписанный документ не является юридически обязывающим. Сохранение роялти будет проявлением заботы о собственных авиакомпаниях, уверены эксперты. «Россия — слишком большая страна, в ней слишком тяжелые условия для существования гражданской авиации. Более суровый климат, огромные расстояния, невысокая плотность населения, — напоминает Гусаров. — Россия ограничивает использование своего воздушного пространства иностранными авиаперевозчиками, чтобы дать нашим авиакомпаниям возможность вырасти, укрупниться, окрепнуть и уже на равных выйти на мировой рынок. Чтобы не произошло так, как во многих странах Восточной Европы, где свое воздушное пространство просто сдали крупным иностранным перевозчикам, а национальные авиакомпании разорились. Таких примеров море». Итак, речь идет вовсе не о «поборах» России за право пролета по транссибирскому маршруту, который, отметим, значительно сокращает длину маршрутов из Европы в Азию, чем приносит авиакомпаниям ощутимую выгоду. Речь идет о международной конкуренции на рынке авиаперевозок, где каждое из государств стремится отстоять собственные интересы, что вполне естественно. Соответственно, и решения здесь должны приниматься комплексно, в контексте общей либерализации регулирования воздушных сообщений. О чем, собственно, и сказал российский замминистра транспорта.

Таких примеров море». Итак, речь идет вовсе не о «поборах» России за право пролета по транссибирскому маршруту, который, отметим, значительно сокращает длину маршрутов из Европы в Азию, чем приносит авиакомпаниям ощутимую выгоду. Речь идет о международной конкуренции на рынке авиаперевозок, где каждое из государств стремится отстоять собственные интересы, что вполне естественно. Соответственно, и решения здесь должны приниматься комплексно, в контексте общей либерализации регулирования воздушных сообщений. О чем, собственно, и сказал российский замминистра транспорта.Возврат к списку

Статья 12 / КонсультантПлюс

Роялти

1. Роялти, возникающие в одном Договаривающемся Государстве и выплачиваемые резиденту другого Договаривающегося Государства, могут облагаться налогом в этом другом Государстве.

2. Однако такие роялти могут также облагаться налогом в Договаривающемся государстве, в котором они возникают, в соответствии с законодательством этого государства, но если лицо, имеющее фактическое право на роялти, является резидентом другого Договаривающегося государства, взимаемый таким образом налог не будет превышать 10 процентов общей суммы роялти.

(см. текст в предыдущей редакции

)

Компетентные органы Договаривающихся Государств по взаимному согласию установят способ применения таких ограничений.

3. Термин «роялти» при использовании в настоящей статье означает платежи любого вида, получаемые в качестве компенсации за использование или за предоставление права пользования любым авторским правом на произведения литературы, искусства или науки, включая кинематографические фильмы, фильмы или записи для телевидения или радиовещания, за использование или за предоставление права пользования любым патентом, торговой маркой, дизайном или моделью, планом, компьютерным обеспечением, секретной формулой или процессом, или за использование или предоставление права пользования любым промышленным, коммерческим или научным оборудованием, или за информацию, касающуюся промышленного, коммерческого или научного опыта.

4. Положения пунктов 1 и 2 не применяются, если фактический владелец роялти, будучи резидентом одного Договаривающегося Государства, осуществляет предпринимательскую деятельность в другом Договаривающемся Государстве, в котором возникают роялти, через расположенное там постоянное представительство или оказывает независимые личные услуги в этом другом Государстве с находящейся там постоянной базы и право или имущество, в отношении которых выплачиваются роялти, действительно связаны с таким постоянным представительством или постоянной базой. В таком случае применяются положения статьи 7 или статьи 14, в зависимости от обстоятельств.

В таком случае применяются положения статьи 7 или статьи 14, в зависимости от обстоятельств.5. Считается, что роялти возникают в Договаривающемся Государстве, если плательщиком является само это Государство, его политическое подразделение, местный орган власти или резидент этого Государства. Однако, если лицо, выплачивающее роялти, независимо от того, является оно резидентом Договаривающегося Государства или нет, имеет в Договаривающемся Государстве постоянное представительство или постоянную базу, к которым относится обязательство выплачивать роялти, и расходы по выплате роялти несет такое постоянное представительство или постоянная база, тогда считается, что такие роялти возникают в том Договаривающемся Государстве, в котором расположено постоянное представительство или постоянная база.

6. Если по причине особых отношений между плательщиком и фактическим владельцем роялти, или между ними обоими и каким-либо третьим лицом сумма роялти, относящаяся к использованию, праву пользования или информации, за которые они выплачиваются, превышает сумму, которая была бы согласована между плательщиком и фактическим владельцем при отсутствии таких отношений, положения настоящей статьи применяются только к последней упомянутой сумме. В таком случае избыточная часть платежа по-прежнему подлежит налогообложению в соответствии с законодательством каждого Договаривающегося Государства с учетом других положений настоящей Конвенции.

В таком случае избыточная часть платежа по-прежнему подлежит налогообложению в соответствии с законодательством каждого Договаривающегося Государства с учетом других положений настоящей Конвенции.

Открыть полный текст документа

Выплачиваем роялти. Налоги & бухучет, № 66, Август, 2017

Для начала определимся, какие платежи за пользование компьютерной программой (КП) считаются роялти, а потом рассмотрим их бухгалтерский и налоговый учет. За более глубоким пониманием этого термина обратимся к законодательству, регулирующему отношения в сфере авторского права.

Что говорит «авторское» законодательство?

Первичным субъектом авторского права является автор произведения ст. 435 ГКУ. Объектом авторского права — произведение, в частности, компьютерная программа (пп. 2 п. 1 ст. 433 ГКУ).

2 п. 1 ст. 433 ГКУ).

Автору КП принадлежат личные неимущественные права (ст. 423 и ст. 438 ГКУ), и имущественные права интеллектуальной собственности (ст. 440 ГКУ).

Первые из них неразрывно связаны с автором произведения и не могут отчуждаться/передаваться (ч. 4 ст. 423 ГКУ).

А вот отчуждать/передавать третьим лицам можно исключительно имущественные права на объект права ИС (ст. 427 ГКУ)

К имущественным правам на объект ИС относится, прежде всего, (1) право на его использование, (2) исключительное право разрешать такое использование (ст. 424, 440 ГКУ).

В свою очередь, использование объекта ИС — это воспроизведение*, распространение, продажа, сдача внаем (в прокат), тиражирование экземпляров произведения; адаптация, переработка, прочие подобные изменения, импорт его экземпляров, и этот перечень использования не исчерпывающий (ст. 441 ГКУ, ст. 15 Закона № 3792). Бесспорно, за любое использование своего произведения (объекта авторского права) автор вправе требовать выплаты вознаграждения (ст. 445, ч. 3 ст. 1109 ГКУ, ч. 5 ст. 15 Закона № 3792).

441 ГКУ, ст. 15 Закона № 3792). Бесспорно, за любое использование своего произведения (объекта авторского права) автор вправе требовать выплаты вознаграждения (ст. 445, ч. 3 ст. 1109 ГКУ, ч. 5 ст. 15 Закона № 3792).

Вознаграждение за каждый проданный экземпляр или каждое использование произведения в понимании «авторского» законодательства считается роялти (ч. 5 ст. 15 Закона № 3792)

Предусмотрены также другие формы вознаграждения — это одноразовый (паушальный)** платеж и комбинированные платежи.

И еще: важно (!) отличать экземпляр объекта ИС (экземпляр КП) от имущественных прав на его использование (ст. 424, 440 ГКУ). Ведь непосредственно сам объект авторского права (произведение) и материальный носитель (электронный, бумажный и т. п.), в котором воплощено это произведение, не завиcят друг от друга (ст. 12 Закона № 3792). Поэтому отчуждение материального объекта, в котором воплощено произведение, не означает отчуждение авторского права на него и наоборот. Плата за использование объекта либо получение прав на его использование считается роялти.

12 Закона № 3792). Поэтому отчуждение материального объекта, в котором воплощено произведение, не означает отчуждение авторского права на него и наоборот. Плата за использование объекта либо получение прав на его использование считается роялти.

То есть роялти возникают, если объект интеллектуальной собственности получен именно в пользование (по аналогии с арендой), а не в собственность

Кстати, такой «арендный» признак прослеживается в п. 20 П(С)БУ 15. В нем роялти определены как платежи, возникающие в результате использования активов предприятия другими сторонами. Теперь перейдем к определению «роялти» в налоговом и бухгалтерском учете.

Когда платеж — роялти?

Для целей налогового и бухгалтерского учета характер платежей (разовый, периодический и т. д.) за использование объекта ИС значения не имеет. То есть, по общему правилу

То есть, по общему правилу

роялти — это платежи за использование или предоставление права пользования объектом права интеллектуальной собственности (п. 4 П(С)БУ 15 и п.п. 14.1.225 НКУ)

Как видим, на этот счет в определении роялти никаких ограничений нет, т. е. все платежи считают роялти. Хотя отметим, что все же в лицензионном договоре роялти чаще оформляют как периодический платеж, уплачиваемый в зависимости от объемов производства или реализации продукции, товаров, услуг с использованием объекта права ИС.

Кроме того, нормы НКУ четко очерчивают круг платежей, которые никак не попадают в понятие «роялти» (п.п. 14.1.225 НКУ (см. 102.08 БЗ)). Сгруппируем такие платежи-исключения в таблице ниже (см. табл. 1).

Таблица 1. Когда платеж — «не роялти»

32174″>№ п/п 32174″>№ п/п | Не считаются роялти платежи: | Пояснения |

1 | — за использование КП, если условия использования ограничены функциональным назначением такой программы и ее воспроизведение ограничено количеством копий, необходимых для такого использования «конечным потребителем» | Приобретение КП (бухгалтерской программы, информационно-правовой и т. д.) для собственных нужд. Как правило, в этом случае покупатель отражает в учете приобретение объекта НМА |

2 | — за приобретение экземпляров (копий, экземпляров) ОИС, которые воплощены в электронной форме, для использования по своему функциональному назначению для конечного потребления |  32951″>Приобретение «электронных» экземпляров КП (как правило, скачанных через Интернет или полученных по электронной почте) для собственного (конечного) использования 32951″>Приобретение «электронных» экземпляров КП (как правило, скачанных через Интернет или полученных по электронной почте) для собственного (конечного) использования |

3 | — за приобретение вещей (в том числе носителей информации), в которых воплощены или на которых находятся объекты права интеллектуальной собственности. Это могут быть диски, флешки и пр.; | Приобретение материальных носителей (диски, флешки и пр.) с экземпляром ОИС для собственного использования или для продажи |

4 | — за передачу прав на объекты права ИС, если условия такой передачи предоставляют право лицу, получающему такие права, продавать/отчуждать и т. д. сам объект права ИС |  33589″>Приобретение исключительных имущественных прав на ОИС, а не право только им пользоваться либо отчуждать его экземпляры. По сути, имеет место купля-продажа самого объекта права ИС (ст. 1113 ГКУ). В учете покупателя отражается приобретение НМА 33589″>Приобретение исключительных имущественных прав на ОИС, а не право только им пользоваться либо отчуждать его экземпляры. По сути, имеет место купля-продажа самого объекта права ИС (ст. 1113 ГКУ). В учете покупателя отражается приобретение НМА |

Интересно, что с вышеперечисленными платежами-исключениями («нероялти») согласуется классификация нематериального актива (НМА) в п. 5 П(С)БУ 8. Так, этим пунктом предусмотрено, что в НМА зачисляют права на объект ИС, в частности на КП, кроме тех, расходы на приобретение которых признаются роялти. По сути, значения термина «роялти» в налоговом и бухгалтерском учете идентичны.

Таким образом, не считается роялти вознаграждение, выплачиваемое за пользование копией компьютерной программы согласно ее функциональному назначению конечным пользователем. А вот если КП покупаем с целью использования (например, тиражирования и распространения), а не для ее использования по прямому назначению, т. е. не для выполнения тех целей и задач, для достижения которых она, в принципе, и создавалась (использование не ограничено функциональным назначением) — такие платежи, однозначно, роялти.

е. не для выполнения тех целей и задач, для достижения которых она, в принципе, и создавалась (использование не ограничено функциональным назначением) — такие платежи, однозначно, роялти.

Учтите: передача права на использование объекта права ИС оформляется лицензионным договором (ст. 1009 ГКУ). Соответственно, вывод о том, попадает или нет использование КП под определение роялти, можно сделать только на основании анализа условий лицензионного договора. И помните: условия лицензионного договора, которые противоречат положениям ГКУ, являются ничтожными (п. 9 ст. 1109 ГКУ).

Бухгалтерский учет

Платежи по выплате роялти отражаем в бухгалтерском учете по правилам п. 7 П(С)БУ 16.

Расходы признаем расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены

34222″>Например, если выплачиваемые роялти можно привязать к конкретному объекту расходов (например, роялти выплачивают за использование КП при создании конкретной продукции (экземпляров КП)), то суммы роялти включаем в себестоимость продукции (работ, услуг) (Дт 23, 91). В таком случае расходы признаем одновременно с признанием дохода от реализации такой продукции.

34222″>Например, если выплачиваемые роялти можно привязать к конкретному объекту расходов (например, роялти выплачивают за использование КП при создании конкретной продукции (экземпляров КП)), то суммы роялти включаем в себестоимость продукции (работ, услуг) (Дт 23, 91). В таком случае расходы признаем одновременно с признанием дохода от реализации такой продукции.Расходы, которые невозможно прямо связать с доходом определенного периода, отражаем в составе расходов того отчетного периода, в котором они были осуществлены. Суммы таких расходов на выплату роялти включаем в прочие расходы: в состав административных расходов (Дт 92) или расходов на сбыт (Дт 93). В таком случае расходы возникают в периоде их осуществления (т. е. на дату начисления). При этом порядок, сроки и размеры выплачиваемых роялти должны быть оговорены в лицензионном договоре.

Роялти — без НДС, но за деньги…

34553″>Если платеж в терминологии норм НКУ вписался в определение роялти, то, как гласит п.п. 196.1.6 НКУ, операция по выплате роялти в денежной форме или в виде ценных бумаг, осуществляемая эмитентом, не является объектом обложения НДС

34553″>Если платеж в терминологии норм НКУ вписался в определение роялти, то, как гласит п.п. 196.1.6 НКУ, операция по выплате роялти в денежной форме или в виде ценных бумаг, осуществляемая эмитентом, не является объектом обложения НДССовсем другое дело, если выплата роялти будет производиться в неденежной форме. Тогда норма п.п. 196.1.6 НКУ не работает и, соответственно возникает объект обложения НДС по обычной ставке 20 %.

Причем если вы выплачиваете роялти в неденежной форме нерезиденту, то вас также ждет история с НДС-последствиями. Поскольку местом поставки услуг по предоставлению имущественных прав ИС, созданию по заказу и использованию объектов права ИС, в том числе по лицензионным договорам, считается место, в котором получатель услуг зарегистрирован как субъект хозяйствования (п.п. «а» п. 186.3 НКУ). Таким образом, если так случилось, что выплачиваем роялти в неденежной форме нерезиденту, то лицом, ответственным за начисление и уплату НДС в бюджет, будет по-любому резидент — получатель таких услуг. Причем независимо от того, является он плательщиком НДС или нет (п. 180.2 НКУ). Здесь вступают в игру правила ст. 208 НКУ.

Таким образом, если так случилось, что выплачиваем роялти в неденежной форме нерезиденту, то лицом, ответственным за начисление и уплату НДС в бюджет, будет по-любому резидент — получатель таких услуг. Причем независимо от того, является он плательщиком НДС или нет (п. 180.2 НКУ). Здесь вступают в игру правила ст. 208 НКУ.

Раз уже затронули выплату роялти нерезиденту, то нелишним будет вспомнить о налоге на репатриацию.

Налог на репатриацию

Выплата роялти-платежей нерезиденту-юрлицу сопряжена с удержанием налога с доходов нерезидента по ставке 15 % — так называемый налог на репатриацию (абзац «в» п.п.141.4.1 НКУ). Этот налог удерживается из суммы выплаты «нерезидентского» дохода за любую из услуг, перечисленных в п.п. 141.4.1 НКУ, причем не имеет значения — оказывается эта услуга на территории Украины или за ее пределами.

Перечисляют налог в бюджет во время выплаты дохода нерезиденту (п.п. 141.4.2 НКУ). Сумму дохода, с которого удерживаем и уплачиваем налог, определяем исходя из официального курса НБУ на дату его выплаты (см. 102.18 БЗ).

Правда, если cо страной нерезидента заключен международный договор об избежании двойного налогообложения, то роялти могут облагаться по правилам международного договора. Как правило, ставка может быть существенно ниже, а выплата и вовсе может не подлежать обложению налогом. Главное, чтобы нерезидент подтвердил справкой (или ее нотариально удостоверенной копией) свой «нерезидентский» статус — то, что он является резидентом страны, с которой заключен международный договор (п. 103.4 НКУ).

Когда есть место налоговым разницам

Для целей налогового учета при определении объекта обложения налогом на прибыль ориентируемся полностью на данные бухгалтерского учета. А для высокодоходников и малодоходников — добровольцев нормами НКУ припасены две статьи с налоговыми разницами (пп. 140.5.6 и 140.5.7 НКУ). Причем обе статьи увеличивают финансовый результат: одна на расчетную величину (см. табл. 2), а вторая — на всю сумму расходов на начисление роялти (см. табл. 3).

А для высокодоходников и малодоходников — добровольцев нормами НКУ припасены две статьи с налоговыми разницами (пп. 140.5.6 и 140.5.7 НКУ). Причем обе статьи увеличивают финансовый результат: одна на расчетную величину (см. табл. 2), а вторая — на всю сумму расходов на начисление роялти (см. табл. 3).

Таблица 2. Увеличиваем финрезультат на расчетную величину (п.п. 140.5.6 НКУ)

При выплате роялти: | Финрезультат увеличиваем |

Согласно п.п. 140.5.6 НКУ | |

в пользу любого нерезидента*, в том числе зарегистрированного в государствах (территориях) из Перечня № 977-р (за исключением перечисленных в п. | — на сумму расходов по начислению роялти в пользу нерезидента, превышающую сумму доходов от роялти, увеличенную на 4 % чистого дохода от реализации продукции (товаров, работ, услуг) по данным финотчетности за год, предшествующий отчетному |

* Налоговую разницу не применяем в случае, когда (1) операция признана контролируемой согласно ст. 39 НКУ либо (2) не является контролируемой, но при этом сумма таких расходов подтверждается налогоплательщиком по ценам, определенным по принципу «вытянутой руки», согласно процедуре, установленной ст. 39 НКУ, без представления отчета. | |

п. 140.5.7 НКУ), а также кроме субъектов хозяйствования, осуществляющих деятельность в сфере телевидения и радиовещания

п. 140.5.7 НКУ), а также кроме субъектов хозяйствования, осуществляющих деятельность в сфере телевидения и радиовещанияТаблица 3. Увеличиваем финрезультат на сумму расходов на роялти в полном объеме (п. п. 140.5.7 НКУ)

п. 140.5.7 НКУ)

Увеличиваем финрезультат на всю сумму выплачиваемых роялти | |

Часть п.п. 140.5.7 НКУ | При выплате роялти в пользу: |

Ч. 2 | — нерезидента, который не являются бенефициарным (фактическим) получателем (собственником) роялти, за исключением случаев, когда бенефициар предоставил право получать роялти другим лицам |

Ч. 3 | — нерезидента в отношении объектов, на которые права интеллектуальной собственности впервые возникли у резидента Украины. В случае возникновения разногласий между контролирующим органом и налогоплательщиком относительно определения лица, у которого впервые возникли (были приобретены) права интеллектуальной собственности на объект интеллектуальной собственности, такие контролирующие органы обязаны обратиться в центральный орган исполнительной власти, реализующий государственную политику в сфере интеллектуальной собственности, для получения соответствующего заключения |

Ч. 4 | — нерезидента, который не подлежит налогообложению в отношении роялти в государстве, резидентом которого он является |

Ч. 5 | — лица, уплачивающего налог в составе других налогов (сюда попадают выплаты роялти юрлицам-единоналожникам* (см. |

* Налоговики также настаивают на разнице по расходам на выплату роялти в пользу физлиц-единоналожников (см. письмо ГФСУ от 09.03.2017 г. № 4772/6/99-99-15-02-02-18). Мы с этим не согласны, так как физлица-единоналожники облагают роялти как гражданский доход (согласно разд. IV НКУ), а не как единоналожный. Следовательно, никакой разницы по роялти в пользу физлиц-единоналожников не возникает. | |

Ч. 6 | — юрлица-льготника, который в соответствии с нормами НКУ освобожден от уплаты этого налога или платит этот налог по ставке иной, нежели установленная в п. 136.1 НКУ* |

37845″>* К ним относятся, в частности, неприбыльные организации, а также плательщики, уплачивающие налог на прибыль по иным ставкам, нежели 18 % (см. письмо ГФСУ от 31.05.2016 г. № 11820/6/99-99-15-02-02-15, подробнее и с учетом обновлений НКУ см. «Налоги и бухгалтерский учет», 2016, № 51, с. 4). 37845″>* К ним относятся, в частности, неприбыльные организации, а также плательщики, уплачивающие налог на прибыль по иным ставкам, нежели 18 % (см. письмо ГФСУ от 31.05.2016 г. № 11820/6/99-99-15-02-02-15, подробнее и с учетом обновлений НКУ см. «Налоги и бухгалтерский учет», 2016, № 51, с. 4). | |

письмо ГФСУ от 31.05.2016 г. № 11820/6/99-99-15-02-02-15)), кроме физических лиц, доходы которых облагаются НДФЛ согласно разд. IV НКУ

письмо ГФСУ от 31.05.2016 г. № 11820/6/99-99-15-02-02-15)), кроме физических лиц, доходы которых облагаются НДФЛ согласно разд. IV НКУвыводы

- Роялти — это платежи за использование или за предоставление права на использование объекта права интеллектуальной собственности.

- Порядок, сроки и размеры выплачиваемого вознаграждения за пользование программой оговариваются в лицензионном договоре.

- Операция по выплате роялти не является объектом обложения НДС, если выплата осуществляется в денежной форме или в виде ценных бумаг.

- В общем случае, из сумм роялти, выплачиваемых нерезиденту-юрлицу, необходимо удержать налог с доходов нерезидента по ставке 15 %.

- Под прицелом плательщиков, применяющих корректировки финансового результата на налоговые разницы, оказались роялти, выплачиваемые неплательщикам налога на прибыль (в частности, юрлицам-единоналожникам и некоторым нерезидентам), а также нестандартным плательщикам налога на прибыль.

Что такое роялти и как работают выплаты роялти?

Роялти — это платежи, полученные по лицензионным соглашениям или соглашениям о лицензионных платежах, которые компенсируют владельцам использование их интеллектуальной собственности, творческих работ или прав на добычу полезных ископаемых в отношении природных ресурсов, таких как нефть и газ, добываемые на их земле.

Роялти обеспечивают поток денежных средств владельцам через юридический контракт на лицензию на основе роялти, по которой выплачивается процент от валовой выручки, чистых продаж или другой согласованной ставки в течение срока действия лицензии.

Мы объясняем, что такое роялти и выплаты роялти, типы роялти и как работают выплаты роялти, с примерами.

Что такое роялти?

Роялти — это платежи создателю по лицензионному соглашению на использование музыки, контента, других творческих работ или патентов на бизнес-технологии, которые являются интеллектуальной собственностью. Ставка роялти может быть установлена путем переговоров между лицензиаром и лицензиатом. Нефтегазовые компании уплачивают роялти правообладателям на добычу полезных ископаемых на их землях.

Какие работы могут быть защищены авторским правом для получения гонорара?

Бюро регистрации авторских прав США используется для регистрации и защиты авторских прав на эти типы работ перед публикацией:

- Литературные произведения

- Изобразительное искусство

- Изобразительное искусство

- Другой цифровой контент

- Кинофильмы и

- Фотографии.

Виды роялти

Типы роялти включают:

- Лицензионные платежи за песни или музыку

- Авторы песен, композиторы и их издатели, владеющие авторскими правами

- Роялти за публикацию книг

- Лица, влияющие на цифровой контент и социальные сети

- Роялти на добычу нефти и газа

- , выплачиваемые владельцам прав на добычу полезных ископаемых с Проценты по роялти

- Плата за франшизу в франчайзинговых компаниях

- Лицензионные платежи за патенты

Выплаты роялти и примеры доходов от роялти

Роялти и доход от роялти различаются в зависимости от лицензионного соглашения и типа роялти. Мы приводим примеры моделей роялти и объясняем в этих примерах, как работают роялти в зависимости от типа роялти.

Мы приводим примеры моделей роялти и объясняем в этих примерах, как работают роялти в зависимости от типа роялти.

Роялти, выплачиваемые авторам песен, композиторам и музыкальным издателям

Согласно Songtrust, гонорары музыкальной индустрии включают гонорары за композицию, которые представляют собой гонорары за исполнение и механические гонорары, связанные с физическим воспроизведением, потоковой передачей в цифровом формате или загрузкой музыкальных композиций. Лицензионные платежи за музыку также включают в себя авторские гонорары за цифровое исполнение и доходы за мастер-запись.

Роялти за исполнение — это гонорары, уплачиваемые общественными вещательными компаниями и пользователями лицензионных платежей за исполнение, защищенных авторским правом. Триггеры включают радиостанции, воспроизводящие песни или музыку, фильмы, телешоу, рекламу и общественные мероприятия с тематическими песнями или музыкой, используемые на митингах политической кампании.

ASCAP — это организация для авторов песен, композиторов и музыкальных издателей, которая помогает им регистрировать свою музыку и просматривать заявления о гонорарах в Интернете для сбора гонораров. ИМТ — самый большой U.S. Некоммерческая организация по защите прав на музыку, которая связывает авторов песен и владельцев музыки с компаниями и организациями, которые хотят публично воспроизводить свою музыку.

Дистрибьюторы в музыкальной индустрии, такие как CD Baby, заключают соглашения о получении либо фиксированных гонораров, либо процентных гонораров за распределение от гонорара исполнителя за мастер-запись.

Роялти за издание книги

Книжные издательства выплачивают авторское вознаграждение за работу, защищенную авторским правом, при покупке прав на публикацию своей книги.Опубликованные авторы получают как авансы, так и будущие гонорары на основе продаж книг. После продажи книг выплачиваются гонорары за книги, которые, по словам издателя, Penguin books, затем выплачиваются один или два раза в год.

Цифровой и видеоконтент

Компании обращаются к создателям онлайн-контента — блогерам, создателям видео, танцорам, музыкальным артистам и многим другим — за новым взглядом на цифровой маркетинг и налаживанием связи с аудиторией. Создатели контента — это широкий термин, обозначающий любого, кто создает цифровой контент.От веб-видео до блогов и т. Д. Творческие партнеры используют широкий спектр тематик и ниш контента. Возьмем, к примеру, YouTube: создатели создают комедийные сценки, поделки, ежедневные видеоблогеры, игровые стримы, розыгрыши, испытания, кулинарные видео — и это лишь небольшая часть разнообразного контента, доступного на платформе только для видео.

Разнообразие тематики контента демонстрирует, что каждое сотрудничество является продуктом его собственного производства, а это означает, что стандартной ставки роялти не существует. В курсе Collaborator Academy YouTube опубликовал список различных затрат, которые следует учитывать при сотрудничестве с партнером по контенту:

Талант: оплата таланта в эфире, независимо от того, является ли этот контракт эксклюзивным, необязательным или просто вознаграждением за талант.

Производство: работа за кадром, например, спецэффекты или сборы на съемочной площадке.

Интеллектуальная собственность: права и условия использования видео в коммерческих целях.

Распространение: размещение контента на сайтах.

Расширение СМИ: продвижение видео-сотрудничества через социальные каналы.

Эти ценовые соображения также могут применяться к другим партнерским отношениям с другими авторами, такими как блоггеры о стиле жизни или авторы песен.Понимание различных аспектов создания контента поможет вам наладить продуктивное партнерство с создателями творческого контента внутри страны и за рубежом.

В соответствии с законом США об авторском праве оригинальные произведения получают «защиту авторских прав в тот момент, когда они создаются и фиксируются в материальной форме, которая становится ощутимой либо непосредственно, либо с помощью машины или устройства». Другими словами, любая оригинальная работа, созданная создателем контента, автоматически охраняется авторским правом, что дает создателю право лицензировать актив и взимать роялти за его постоянное использование.Ставка роялти рассчитывается в соответствии с конкретными условиями, определенными в лицензионном соглашении; Условия включают ограничения по географическому распределению, периоду времени или количеству использований лицензированного актива. Типичный расчет ставки роялти — это уплата определенного процента от продаж, произведенных за счет актива.

Другими словами, любая оригинальная работа, созданная создателем контента, автоматически охраняется авторским правом, что дает создателю право лицензировать актив и взимать роялти за его постоянное использование.Ставка роялти рассчитывается в соответствии с конкретными условиями, определенными в лицензионном соглашении; Условия включают ограничения по географическому распределению, периоду времени или количеству использований лицензированного актива. Типичный расчет ставки роялти — это уплата определенного процента от продаж, произведенных за счет актива.

Франчайзи Роялти франчайзеру

Согласно Управлению по делам малого бизнеса (SBA), в сфере франчайзинга получатели франшизы платят франчайзеру ежемесячные гонорары за франшизу (комиссионные за франшизу) в размере от 4% до 12% + от валовых продаж, чтобы «владеть и управлять бизнесом».”

Роялти на добычу нефти и газа владельцам прав на добычу полезных ископаемых

Производители нефти и газа ежемесячно выплачивают роялти правообладателям земельных участков на основе их роялти за добычу. Роялти — это согласованный процент валовой выручки от добычи на основе нефтегазовой аренды.

Роялти — это согласованный процент валовой выручки от добычи на основе нефтегазовой аренды.

Лицензионные платежи за патенты

Патентный лицензиат платит патентообладателю за права на использование изобретения на основании заключенного соглашения. Патентная лицензия может быть либо контрактом с фиксированной ставкой, либо лицензионным сбором на основе лицензионных отчислений.Договоренность может предусматривать исключительное или неисключительное использование интеллектуальной собственности патента, предоставление ноу-хау, чтобы стать лицензированным продуктом и правовой защитой. Срок действия патентной лицензии определяется лицензионным соглашением.

Что такое режим налогообложения роялти в США?

В США компании обычно могут использовать налоговый вычет для выплаты роялти в качестве расходов.

IRS рассматривает полученный доход от роялти как обычный доход, отражаемый либо в Таблице E для дополнительных доходов и убытков, либо в Таблице C для самозанятых лиц. Публикация IRS 525 содержит более подробную информацию о налогооблагаемом и неналоговом доходе.

Публикация IRS 525 содержит более подробную информацию о налогооблагаемом и неналоговом доходе.

Плательщики сообщают о роялти в размере 10 долларов США или более, выплаченных получателям, в графе 2 информационного бюллетеня формы 1099-MISC. Плательщики отправляют или хранят копию каждой формы в IRS, в любом применимом штате и получателям для подготовки своих налоговых деклараций.

Как работают выплаты роялти?

Выплаты роялти согласовываются один раз в рамках юридического соглашения и выплачиваются на постоянной основе лицензиатами владельцам, предоставляющим лицензию на использование их интеллектуальной собственности или активов в течение срока действия лицензии.Платежи роялти часто структурированы как процент от валовой или чистой выручки.

Пример автоматической обработки платежей роялти

Поскольку роялти производятся сразу нескольким получателям, использование системы автоматизации массовых платежей имеет важное значение для оптимизации процесса.

Lean-операции идеальны для многих отраслей, но критически важны для компаний, которые занимаются услугами цифрового творчества. Изо, материнская компания Dance On, хорошо осознает эту проблему.Цифровая медиа-фирма из Лос-Анджелеса сотрудничает с тысячами танцевальных коллективов по всему миру для создания видеороликов, предназначенных для аудитории миллениалов и поколения Z. Сеть влияния Изо наиболее известна созданием танцевальных видеоклипов на песню Silentó «Watch Me (Whip / Nae Nae)», что помогло ей стать самой популярной песней 2015 года.

Это суть ее бизнеса — совместная работа и распространение контента, но Izo знала, что громоздкие внутренние процессы отвлекут компанию от ее основного внимания.

«Для многих компаний, занимающихся цифровыми медиа-развлечениями на ранней стадии развития, для того, чтобы добиться положительного денежного потока, им надлежит работать очень экономно», — сказал Типалти главный финансовый директор Izo Дэн Стейнберг. «Цифровые медиа предполагают гораздо больше партизанских подходов к производству. Вы снимаете намного больше с меньшим бюджетом и в идеале используете подходы на основе данных, чтобы повысить ценность контента ».

«Цифровые медиа предполагают гораздо больше партизанских подходов к производству. Вы снимаете намного больше с меньшим бюджетом и в идеале используете подходы на основе данных, чтобы повысить ценность контента ».

С помощью платформы массовых платежей Tipalti компания Izo улучшила рабочий процесс выплаты гонораров за счет автоматизации задач, связанных с идентификацией налогов. Раньше Izo приходилось запрашивать, собирать и подтверждать налоговую идентификацию своего растущего сообщества создателей контента. Но после внедрения платформы Tipalti новые художники и партнеры смогли заполнить цифровые документы IRS W-9 и W-8 через онбординг-портал Tipalti.Оптимизированный рабочий процесс сократил объем бумажной работы для партнеров и руководства Izo, что позволило компании вести бережливые финансовые операции.

«С точки зрения наших партнеров, процесс проходит гладко и прозрачно», — сказал Стейнберг. «Мы не слышим жалоб. Это золотой показатель того, что все в порядке, и именно такой способ оплаты вам нужен ».

Проще говоря, автоматизация — это ключ к раскрытию секрета глобальных выплат авторам и роялти. Операция по бережливому финансированию позволяет Izo направлять усилия по развитию бизнеса туда, где это наиболее важно: расширять свою сеть влиятельных лиц, создавать захватывающий новый контент и устанавливать связи с новой аудиторией.

Зачем ставить географические ограничения на творческое сотрудничество и маркетинговый охват? Автоматизация — это ключ к раскрытию секрета роста вашей глобальной сети авторов при одновременном расширении ваших возможностей выплаты роялти. Платформа массовых платежей, такая как Tipalti, берет на себя ручные задачи, такие как проверка соблюдения налоговых требований в конкретной стране, и позволяет вам сосредоточиться на партнерстве с влиятельными лицами и другими креативщиками без географических ограничений. Так что, если вы хотите сотрудничать с создателем видео из Германии и находитесь в США.S., вы можете обращаться с уверенностью, потому что знаете, что ваши бизнес-операции будут поддерживать глобальных партнеров.

Творческие партнеры являются движущей силой перемен, постоянно находя новые способы делиться информацией или рассказывать истории. Экономичные бизнес-операции с использованием автоматизации позволяют производителям средств массовой информации сосредоточиться на том, где это важно: на создании инновационного контента с растущим сообществом креативщиков по всему миру.

Заключение — Роялти и порядок выплаты роялти

Предприятия и организации платят владельцам роялти за использование их творческих работ и платят владельцам за их интеллектуальную собственность или права собственности, такие как права на добычу полезных ископаемых.Пользователи платят роялти в соответствии с условиями лицензионного соглашения. Выплата роялти, полученная лицензиатами, является доходом от роялти получателю, который облагается обычным подоходным налогом в США.

Оптимизация процесса выплаты роялти с помощью программного обеспечения для автоматизации AP значительно повышает эффективность бизнеса.

Вас также может заинтересовать:

Думаете, обработка счетов OCR ускорит рабочий процесс AP?

Соответствие ИНН

ACH vs.Провод

Что такое роялти?

Если вы заключаете лицензионное соглашение — будь то лицензиар или лицензиат — вам необходимо понимать, что такое роялти. Роялти — это основной компонент любой лицензионной сделки. Они побуждают изобретателей лицензировать свои технологии или интеллектуальную собственность, а также дают лицензиатам рентабельный способ инвестирования в новые активы для своего бизнеса. Читайте дальше, чтобы узнать больше о различных типах лицензионных платежей и способах их структурирования.

Определение выплаты роялти

Роялти — это регулярный сбор, уплачиваемый лицензиатом лицензиару в обмен на использование интеллектуальной собственности лицензиара. Это происходит, когда обе стороны заключают лицензионную сделку, которая может быть частью соглашения о франчайзинге или более стандартного лицензионного соглашения на интеллектуальную собственность. Сборы, которые должен уплатить лицензиат, и условия их уплаты указаны в соглашении о выплате роялти. Условия лицензионных отчислений и лицензионных сделок согласовываются обеими сторонами.

Сборы, которые должен уплатить лицензиат, и условия их уплаты указаны в соглашении о выплате роялти. Условия лицензионных отчислений и лицензионных сделок согласовываются обеими сторонами.

Более подробное определение выплаты роялти см. В нашей статье о ставках роялти.

Роялти разного вида

Существуют различные типы лицензионных соглашений, по которым требуется уплата роялти. К ним относятся:

- Соглашения о франчайзинге : Если получатель франшизы заключает договор о франчайзинге, он должен будет регулярно уплачивать роялти за франшизу. Эти платежи дают им право использовать активы интеллектуальной собственности франчайзера в соответствии с условиями лицензионного соглашения о франшизе.Ставка роялти обычно устанавливается в виде процента для соглашений о франшизе, поскольку это делает ее рентабельной для обеих сторон. На первых порах получатель франшизы может выплачивать значительную часть дохода от франшизы, вместо того чтобы делать огромные платежи. По мере того, как бизнес набирает обороты, и они зарабатывают больше, их выплаты справедливо увеличиваются.

- Лицензионные соглашения на интеллектуальную собственность : Лицензиар может принять решение о лицензировании прав на свою интеллектуальную собственность, таких как патенты, товарные знаки, авторские права, ноу-хау и т. Д.(многие лицензионные сделки включают их комбинацию). Это может быть сделано для того, чтобы другая организация могла позаботиться об определенной задаче, например о производстве продукта или его выводе на рынок. Или лицензиар может пожелать лицензировать свою интеллектуальную собственность, чтобы увеличить ее охват и видимость на большем количестве рынков — на которые он, возможно, не смог бы выйти в одиночку.

По мере того, как бизнес набирает обороты, и они зарабатывают больше, их выплаты справедливо увеличиваются.

По мере того, как бизнес набирает обороты, и они зарабатывают больше, их выплаты справедливо увеличиваются.Различные структуры выплаты роялти

Не все выплаты роялти имеют одинаковую структуру. Вот несколько вариантов:

- Процент по сравнению с фиксированной комиссией : Ставки роялти обычно устанавливаются как процент от дохода, полученного от интеллектуальной собственности. Это означает, что платежные обязательства лицензиата и соответствующая компенсация лицензиара пропорциональны тому, насколько хорошо работает интеллектуальная собственность. Другой вариант — структурировать выплату роялти как регулярную фиксированную плату. Это означает, что лицензиат всегда платит определенную сумму, независимо от того, насколько хорошо работает интеллектуальная собственность. Это менее распространенный, но вполне допустимый вариант.

- Еженедельные, ежемесячные, квартальные или годовые платежи : Роялти выплачиваются на регулярной основе в соответствии с графиком выплат, указанным в соглашении о выплате роялти.