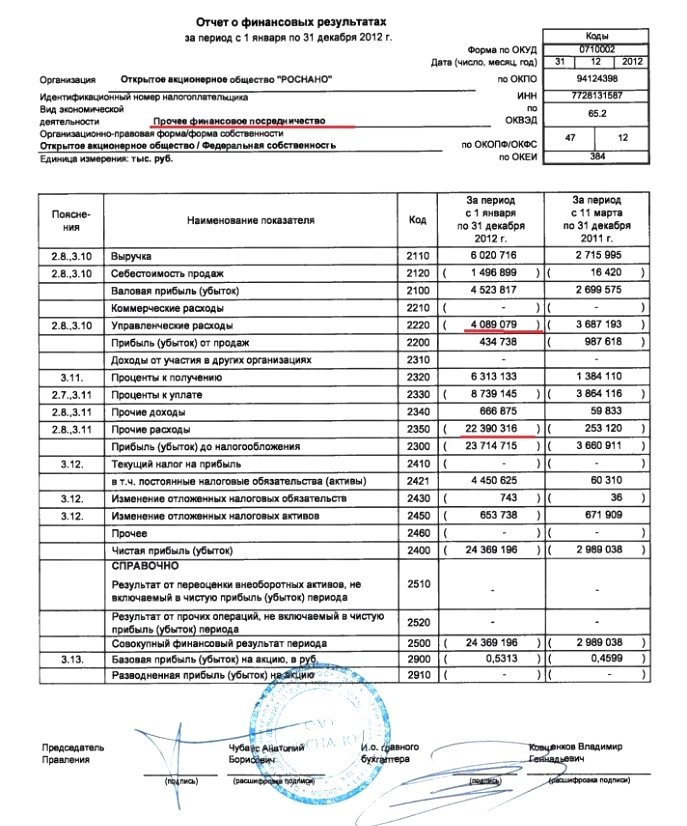

Анализ отчета о прибылях и убытках

Отчет о прибылях и убытках – главный документ предприятия, отражающий его эффективность и результативность. Именно из этого отчета аналитики и инвесторы могут узнать какова выручка и затраты предприятия и какую чистую прибыль в итоге заработала данная компания. Этот отчет также называется «отчет о финансовых результатах», а в отчетности на английском языке носит название incomestatement(дословно «отчет о доходах»).

Анализ отчета о прибылях и убытках позволяет понять:

-

Насколько эффективно работает бизнес: какова рентабельность компании.

-

Динамика развития и роста компании.

-

Структуру затрат компании – ее слабые стороны и конкурентные преимущества.

Пример анализа отчета о прибылях и убытках

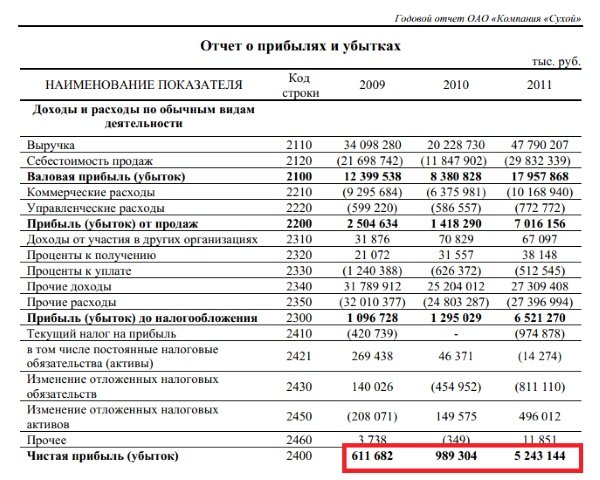

Для примера, возьмем отчет о финансовых результатах компании ГМК Норникель. С точки зрения инвестора приоритетнее анализировать отчетность составленную по стандартам МСФО (Международные стандарты финансовой отчетности), а не по РСБУ (Российские стандарты бухгалтерского учета). Главная причина в том, что именно в рамках МСОФ российские публичные компании обязаны консолидировать данные по всем дочерним и материнским компаниям, входящим в единую бизнес-группу, что позволяет нам понять финансовое состояние всего холдинга, а не отдельных юридических лиц.

Отчет о прибылях и убытках является самым первым документом в отчетности по МСФО и выглядит следующим образом:

Статьи отчета о прибылях и убытках

Главная цель отчета о финансовых результатах показать эффективность работы компании. В этом отчете отражаются все доходы компании за период, а также все расходы компании. В итоге отчета показана чистая прибыль компании за период.

Чтобы рассчитать чистую прибыль все доходные статьи отчета складываются и из них вычитаются все расходные статьи.

Стоит сразу обозначить некоторые особенности отражения информации в данном отчете:

-

Данные указаны за период накопительным итогом. Это значит, что в отчете по итогам 1 квартала будут суммарные данные по выручке и расходам за весь первый квартал. В отчете за полугодие будут данные уже целиком за полугодие. Если мы хотим сравнить результаты 1-го и 2-го квартала нам необходимо будет сначала рассчитать данные за 2-ой квартал. Для этого необходимо из данных по полугодию вычесть данные за 1 квартал – полученная разница и будут данные отдельно за 2-ой квартал.

-

Данные по затратным статьям указываются в скобочках, это означает, что это данные с минусом и при расчете чистой прибыли, а также промежуточных итогов отчета эти цифры вычитаются.

-

Практически все статьи отчета имеют подробную расшифровку на последующих страницах отчета по МСФО, что позволяет найти детализацию выручки компании, ее себестоимости, прочих расходов и понять, что конкретно входит в те или иные статьи.

Рассмотрим ключевые статьи отчета о прибылях и убытках:

-

Выручка от реализации – это суммарные доходы от продажи основных видов продукции предприятия или услуг. Сюда не попадает выручка, например, от продажи имущества компании или продажи инвестиционной собственности предприятия. Такие доходы будут отражаться в других статьях отчета, например, «прочие доходы».

Также важно понимать, что по всем статьям отчета о прибылях и убытках отражение происходит не реального движения денег, а документальных операций. Т.е. если товар продан по документам (например, заключен договор на основании, которого право собственности перешло к покупателю), то по статье выручка проходит данная операция. При этом фактическая оплата товара покупателем может пройти позже, например, уже в следующем периоде. Движение денег отражается в совершенно другой форме отчетности, которая называется «отчет о движении денежных средств».

В случае с «ГМК «Норникель» по статье Выручка отражаются доходы от реализации металлов.

-

Себестоимость – по этой статье отражаются прямые затраты, связанные непосредственно с производством реализованной продукции. В случае с ГМК «Норинкель» в состав себестоимости входят следующие затраты:

-

Заработная плата персонала и отчисления за работников.

-

Расходы на приобретение металлов для перепродажи, сырья и полупродуктов.

-

Материалы и запчасти.

-

Расходы на оплату услуг сторонних организаций.

-

Налог на добычу полезных ископаемых, а также другие обязательные платежи, связанные с ключевой деятельностью компании.

-

Электричество и теплоснабжение.

-

Транспортные расходы.

-

Топливо.

-

Прочие расходы, связанные с производством металлов.

-

-

Валовая прибыль – статья отчета, которая показывает первый промежуточный финансовый результат компании. Еще данный показатель зачастую называют «маржа» или маржинальный доход, т.е. доход компании за вычетом прямых расходов, но до вычета ее постоянных расходов на ведение бизнеса (административных и коммерческих расходов).

-

Административные расходы – расходы, связанные с управлением компанией в целом. В случае с «ГМК «Норникель» по данной статье отражаются: расходы на административный и управленческий персонал, амортизация, транспортные расходы, услуги сторонних компаний, аренда, а также налоги (кроме налога на добычу ископаемых и налога на прибыль).

-

Коммерческие расходы – по данной статье отражаются затраты, связанные с продажей продукции, например, экспортные пошлины, расходы на торговый персонал, расходы на маркетинг, транспортные расходы на доставку продукции.

-

Прочие операционные расходы, нетто. Нетто означает, что по данной статье отражается сальдо прочих операционных доходов и прочих операционных расходов. В зависимости от того какие операции были больше по сумме доходы или расходы данная статья будет иметь положительный знак или отрицательный. К прочим доходам обычно относят доходы от реализации имущества, компенсации от выигранных судов и т.д. К прочим расходам относятся штрафы, пени, компенсации, социальные расходы, отчисления в резервы и т.д.

-

Прибыль от операционной деятельности – второй промежуточный результат отчета. Рассчитывается как разница между Валовой прибылью и всеми последующими статьями расходов, в случае если были статьи доходов они прибавляются к результату.

-

Финансовые доходы (в случае с «ГМК «Норникель» статья называется «прибыль от инвестиций») – это доходы компании от депозитов, выданных займов и кредитов, а также от финансовых инвестиций.

-

Финансовые расходы – расходы на обслуживание кредитов, займов и облигационных выпусков.

-

Прибыль до налогообложения – третий и предпоследний финансовый результат отчета. Считается путем сложения и вычитания из операционной прибыли всех последующих статей доходов и расходов.

-

Расходы по налогу на прибыль – налог на прибыль в большинстве регионов РФ равен 20%. Однако при его расчете есть ряд особенностей, связанных со способами признания затрат в налоговом учете, поэтому зачастую, если Вы поделите фактически начисленный «налог на прибыль» на «прибыль до налогообложения», то получите цифру отличную от 20%.

-

Чистая прибыль – финальный финансовый результат отчет, который показывает какая сумма остается в распоряжении собственников по итогам периода и может быть направлена на инвестиции или выплату дивидендов.

-

Прибыль на 1 акцию – расчетный показатель, который еще называется EPS (от английского Earningspershare). EPSможет быть использован инвесторами для расчета важного инвестиционного коэффициента P/E. Для этого следует поделить текущую котировку акций (P — price) на EPS (E– Earnings). Данные коэффициент покажет недооценены акции компании или переоценены. Подробнее об использовании данного мультипликатора мы писали в статье «Коэффициент P/E».

Финансовый анализ отчета о прибылях и убытках

Для анализа отчета о прибылях и убытках по аналогии с анализом баланса используют 3 метода:

- Вертикальный анализ

-

Горизонтальный анализ

-

Анализ финансовых коэффициентов

Вертикальный анализ отчета о прибылях и убытках

Главная цель данного анализа выявить изменения в структуре затрат компании и ее доходности. Такие изменения могут носить как негативный, так и позитивный характер. Для проведения вертикального анализа необходимо рассчитать долю всех статей отчета о прибылях и убытках в выручке в %. Рассмотрим пример.

При анализе таких расчетов в динамике по отчету «ГМК «Норникель» мы можем увидеть, например, что с 2015 по 2016 год падает доля валовой прибыли в выручке с 54,61% до 49,36% и при этом растет себестоимость продукции. Безусловно это негативный сигнал, который в данном случае говорит о росте расходов и снижении отпускных цен на продукцию компании.

В тоже время существенно снизились коммерческие расходы, убытки от обесценения нефинансовых активов, прочие операционные расходы, а также курсовые разницы оказались положительными, что в итоге привело к росту прибыли от операционной деятельности и в конце к существенному увеличению доли чистой прибыли с 20,56% до 30,52%.

Горизонтальный анализ отчета о прибылях и убытках

Данный вид анализ предполагает оценку динамики роста отдельных статей. Сильный и стабильный рост доходных статей – это безусловно положительный сигнал, свидетельствующий о росте и развитии компании, увеличение же затратных статей стоит воспринимать с осторожностью.

Для проведения горизонтального анализа необходимо найти относительное изменение в % каждого показателя из отчета по сравнению с предыдущим периодом. Ниже приведен пример горизонтального анализа отчета о прибылях и убытках по компании «ГМК «Норникель».

Данный анализ лучше всего проводить по годам за несколько лет. Это позволит выявить долгосрочные тенденции в изменении показателей.

Анализ финансовых коэффициентов

Финансовый анализ отчета о прибылях и убытках с помощью коэффициентов имеет следующие цели:

-

Оценить эффективность работы всей компании с помощью показателей рентабельности.

-

Оценить эффективность использования отдельных активов компании.

Для расчета всех ключевых показателей эффективности нам понадобятся не только показатели отчета о финансовых результатах, но и балансовые показатели. Подробнее об анализе баланса мы писали в статье «Анализ бухгалтерского баланса».

Для оценки эффективности всей работы компании чаще всего используют показатель «рентабельность собственного капитала». Для его расчета нам понадобится чистая прибыль из представленного выше отчета, а также размер собственного капитала из баланса.

Таким образом, рентабельность собственного капитала «Норникеля» в 2016 году составила 70,8% (167 444 / 236 501). Это очень высокий показатель. Он говорит о том, что в 2016 году собственники компании по сути получили такую отдачу в виде прибыли на инвестированный капитал. Это показатель считается нормальным, если он выше ставок по депозитам и считается хорошим, если он выше 15%.

Чтобы оценить эффективность использования отдельных активов используют такие показатели как оборачиваемость активов в целом, оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.д. Суть данных показателей сводится к тому, что мы соотносим выручку компании и размер отдельных типов активов. Например, оборачиваемость запасов считается следующим образом.

Для «Норникеля» данный показатель за 16 год равен 4,77 (548 564 / 114 945). Это означает, что за 1 год запасы компании оборачиваются 4,77 раза. Сама по себе данная цифра нам не говорит ни о чем. Ее стоит воспринимать в сравнении с данными предыдущих периодов или данными аналогичных предприятий. Если оборачиваемость какого-то актива или всех активов в целом растет – это позитивный сигнал, который будет нам говорить о том, что в компании растет эффективность использования ресурсов, ускоряются процессы и возможно даже формируется сильное конкурентное преимущество.

Есть и другие финансовые показатели, которые можно рассчитать по отчету о прибылях и убытках, а также по балансу. Часть из них Вы сможете найти в нашей статье «Финансовый анализ для инвестора». Чтобы освоить все методы финансового и фундаментального анализа на практике и с помощью них выбирать наиболее перспективные компании для инвестирования, приглашаем Вас в нашу Школу разумного инвестирования. Начать обучение можно с посещения первого бесплатного урока, где Вы увидите на практике, как данные методы оценки помогают найти отличные инвест-идеи.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Скачать

Отчет о прибылях и убытках.Нюансы заполнения

Каждая организация, если она, конечно, не перешла на «упрощенку», в обязательном порядке помимо баланса включает в состав бухгалтерской отчетности форму № 2 «Отчет о прибылях и убытках». Скоро компаниям предстоит заполнять эту форму за первое полугодие 2008 года. Поэтому мы хотели бы обозначить ряд моментов, на которые нужно обратить внимание при составлении отчета.Классификация доходов

В бухгалтерском учете доходы в зависимости от их характера, условий получения и направлений деятельности компании подразделяются на поступления от обычных видов деятельности и прочие доходы. В Отчете о прибылях и убытках для таких видов поступлений предусмотрены различные строки. Поэтому компании важно определиться с классификацией поступающих сумм.

В общем случае доход от обычных видов деятельности – это выручка от продажи товаров, оказания услуг, выполнения работ. Все остальное – прочие поступления.

Однако при определенных условиях обычными доходами могут выступать арендные и лицензионные платежи, а также дивиденды (п. 5 ПБУ 9/991). Если компания считает участие в уставных капиталах других организаций, предоставление во временное пользование активов, прав на интеллектуальную собственность обычной деятельностью, в учетной политике необходимо закрепить, что получаемые при этом суммы будут признаваться выручкой. В таком случае в форме № 2 их нужно будет отражать по строке 010 «Выручка…», а не 080 «Доходы от участия в других организациях» или 090 «Прочие доходы».

Оценка существенности показателей и раскрытие информации

При составлении Отчета о прибылях и убытках не нужно забывать, что отдельные доходы и расходы, если они являются существенными, необходимо приводить обособленно (п. 11 ПБУ 4/99). Для этого вводят дополнительные строки. Скажем 011, 012 – для выручки и 021, 022 – для себестоимости.Чтобы определить, какие показатели подлежат раскрытию в отчетности, применяют и количественные, и качественные критерии.

Количественный критерий приведен в пункте 18.1 ПБУ 9/99. Здесь сказано, что доходы, доля которых в общей сумме доходов за отчетный период составляет 5 процентов и более, нужно показывать по каждому виду в отдельности.

По качественному критерию существенными признаются показатели, без знания которых заинтересованные пользователи не смогут правильно оценить финансовые результаты деятельности компании. Например, организации, один из видов деятельности которой переведен на ЕНВД, стоит приводить показатели по «вмененному» бизнесу обособленно, даже если доходы от него составляют менее 5 процентов общей выручки.

Обратите внимание: если в Отчете раскрыт размер выручки от какого-то вида деятельности, то необходимо отдельно отразить и соответствующую ему часть расходов. Такое требование содержит пункт 21.1 ПБУ 10/99. Причем поступать подобным образом нужно независимо от того, превышают данные расходы порог существенности или нет.

Управленческие расходы

Строка 040 «Управленческие расходы» предназначена для отражения затрат, не связанных непосредственно с производственным процессом. То есть тех расходов, которые компании учитывают на счете 26 «Общехозяйственные расходы».

Понятное дело, что строку 040 не заполняют фирмы, занимающиеся исключительно торговлей. Счет 26 они просто не используют. Такие компании все свои затраты аккумулируют на счете 44 «Расходы на продажу». Дебетовый оборот по счету 90-2 в корреспонденции с этим счетом указывают по строке 030 «Коммерческие расходы».

Но и те компании, которые счет 26 применяют, скажем производственные, строку 040 должны заполнять не всегда. Все зависит от того, какой порядок списания общехозяйственных затрат предусмотрен в учетной политике организации. Напомним, их можно либо признавать условно постоянными и списывать непосредственно в дебет счета 90-2, либо предварительно относить на счета 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Так вот, строку 040 необходимо заполнять только при использовании первого варианта учета. Во втором случае управленческие затраты, наряду с другими, будут отражены по строке 020 «Себестоимость…» Специально выделять их из себестоимости не нужно.

Сальдирование прочих доходов и расходов

Прочие доходы и расходы при заполнении Отчета о прибылях и убытках необязательно показывать развернуто. Такая возможность предусмотрена пунктом 18.2 ПБУ 9/99 и пунктом 21.2 ПБУ 10/99. Но воспользоваться ей можно только при соблюдении особых условий. Доходы и расходы, во-первых, должны относиться к одной и той же или аналогичной операции. А во-вторых, они не должны быть существенными.

Прочие доходы учитываем без НДС

То, что выручку нужно указывать в строке 010 без учета НДС, акцизов, экспортных пошлин, прямо прописано в Отчете о прибылях и убытках. В отношении прочих доходов такой оговорки нет. Тем не менее аналогичный порядок действует и здесь. Так, например, полученную арендную плату или, к примеру, суммы, поступившие от продажи основных средств, нужно отражать в доходах без учета начисленного НДС. В состав прочих расходов данная сумма налога, отраженная по дебету счета 91, также не войдет.

Сопоставимость данных

В Отчете о прибылях и убытках указывают данные не только за отчетный период, но и за аналогичный период предыдущего года. Казалось бы, чего проще – бери соответствующую форму № 2 за прошлый год и переноси данные в новый отчет. Однако иногда это невозможно. По разным причинам, например из-за пересмотра фирмой учетной политики, изменений в законодательстве, данные могут стать несопоставимыми.

В подобных случаях показатели прошлогоднего Отчета необходимо скорректировать исходя из правил, установленных нормативными актами по бухучету (п. 10 ПБУ 4/99). Причем обо всех существенных изменениях нужно написать в пояснительной записке, указывая причины такой корректировки.

Допустим, с этого года предприятие решило списывать общехозяйственные расходы сразу в дебет счета 90-2. В таком случае себестоимость продукции, реализованной в прошлом году, ему придется уменьшить на величину учтенных в ней управленческих расходов. А по строке 040 нужно будет отразить сумму общехозяйственных затрат, произведенных за аналогичный отчетный период прошлого года.

Доплата (переплата) по налогу на прибыль из-за ошибок прошлых лет

Значение строки 150 «Текущий налог на прибыль» Отчета о прибылях и убытках должно всегда совпадать с суммой, указанной в строке 180 Листа 02 декларации по налогу на прибыль. Однако организации, которые выявили ошибки прошлых лет, нередко при заполнении строки 150 Отчета учитывают также образовавшуюся в результате пересчета сумму доплаты или переплаты по налогу на прибыль.

Это неправильно. Минфин России еще в письме от 23 августа 2004 г. № 07-05-14/219 разъяснял, что подобные суммы, не влияющие на величину текущего налога на прибыль, нужно показывать в Отчете о прибылях и убытках отдельно. Скажем, по дополнительной строке 151. Теперь такой порядок отражения доплаты (переплаты) по налогу на прибыль, возникшей вследствие исправления ошибок, прямо прописан в новой редакции ПБУ 18/024, в пункте 22.

Когда необходимы дополнительные строки

Пересчет налога на прибыль за прошлые годы – не единственная ситуация, когда без введения дополнительных строк не обойтись.

Точно так же нужно поступать и организациям, которые должны заплатить в бюджет или внебюджетные фонды штрафы и пени. Эти суммы прочими расходами не являются, и, уж конечно, их нельзя считать расходами по обычным видам деятельности. В бухучете такие пени и штрафы отражают так же, как и налог на прибыль – по дебету счета 99 «Прибыли и убытки». А в Отчете о прибылях и убытках для этих сумм нужно предусмотреть дополнительную строку после показателя «Текущий налог на прибыль».

Доработать форму № 2 придется и тем организациям, которые платят ЕНВД или налог на игорный бизнес. Суммы этих налогов, начисленные за отчетный период, также нужно отражать по дополнительным строкам, вводимым после строки 150 перед показателем «Чистая прибыль (убыток) отчетного периода» (строка 190). Ведь суммы этих налогов учитывают при определении финансового результата деятельности компании

(письмо Минфина России от 18 августа 2004 г. № 07-05-14/215).

1 ПБУ 9/99 «Доходы организации» утверждено приказом Минфина России от 6 мая 1999 г. № 32н

2 ПБУ 4/99 «Бухгалтерская отчетность организации» утверждено приказом Минфина России от 6 июля 1999 г. № 43н.

3 ПБУ 10/99 «Расходы организации» утверждено приказом Минфина России от 6 мая 1999 г. № 33н.

4 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» утверждено приказом Минфина России от 19 ноября 2002 г. № 114н.

| Наша справка |

| Как известно, «упрощенцы» освобождены от ведения бухучета, за исключением учета основных средств и нематериальных активов (п. 3 ст. 4 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). А вот на «вмененщиков» такая поблажка не распространяется. В связи с этим возникает закономерный вопрос: должны ли организации, совмещающие эти два спецрежима, вести бухучет и сдавать отчетность? Финансисты и налоговики считают, что должны. Причем составлять бухотчетность необходимо в целом по всей организации. Это устойчивая позиция ведомств (см., например, письма Минфина России от 19 марта 2007 г. № 03-11-04/3/70, от 31 октября 2006 г. № 03-11-04/2/230, письма УФНС России по г. Москве от 6 июня 2007 г. № 18-11/3/052731, от 1 марта 2005 г. № 18-11/3/12959). |

что это такое, структура, пример заполнения

Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных способов бухгалтерской отчетности в рамках любого предприятия. Данный отчет подробно характеризует результат финансовой работы предприятия в отчетном периоде. Отчетность представляет особый интерес не только для владельца организации, но также для налоговых служб.

Что такое отчетность о прибылях и убытках?

Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

- Сравнительный анализ текущего отчетного периода с прошедшим для выявления положительных и отрицательных тенденций.

- Определение факторов, воздействующих на конечный финансовый результат деятельности.

- Изучение структуры, состава, а также динамики валовой прибыли, доходов от различных продаж, чистой прибыли и т.д.

- Определение эффективности деятельности той или иной организации, а также уровень выгоды вложений в это предприятие.

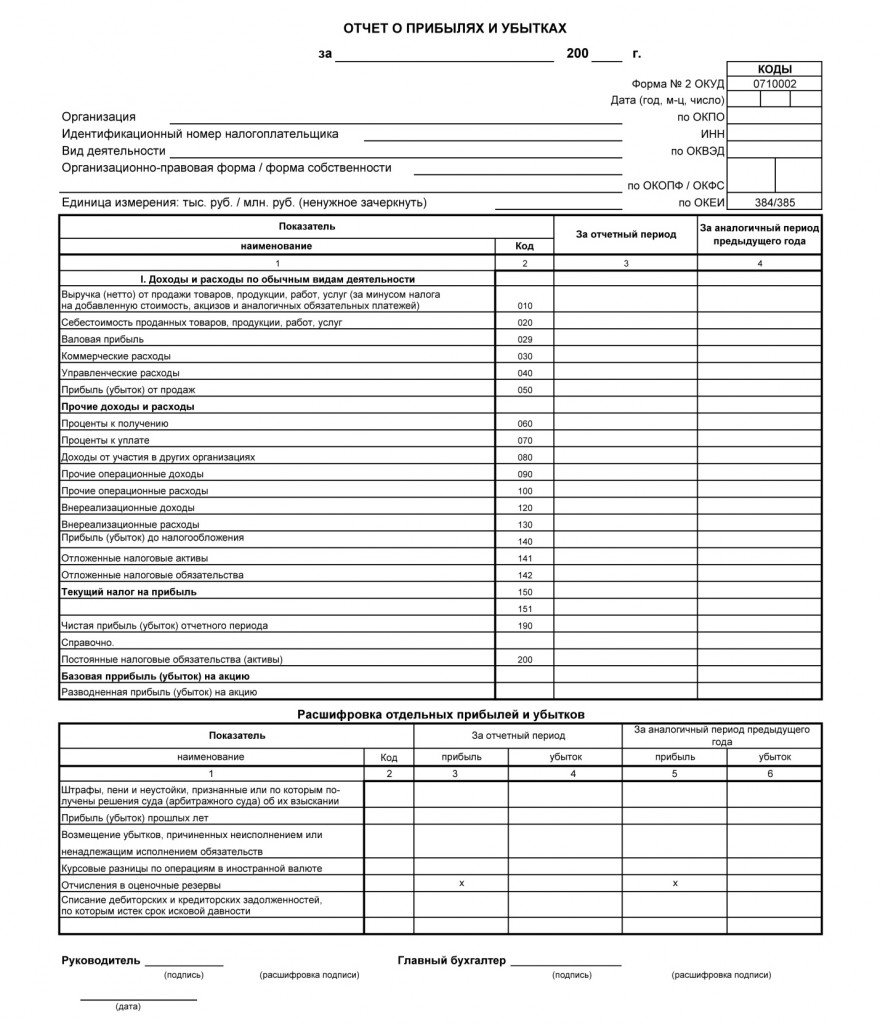

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Структура отчета о прибылях и убытках

Структура отчета содержит в себе несколько компонентов:

- Доходы. Данная статья отчета состоит из любого рода вкладов, увеличивающих бюджет компании, не учитывая вклады собственников. Одной из наиболее важных статей в доходах является выручка. В выручку входят арендная плата, продажи, проценты и дивиденды, выплата за оказание услуг, роялти. Иные виды доходов по своей сути мало отличаются от выручки и служат для увеличения бюджета компании.

- Расходы. В расходы включены все операции, которые уменьшают экономические выгоды предприятия за счет растраты основного капитала в тех или иных направлениях. Расходы включают в себя различные убытки, а также формирующиеся в ходе работы предприятия естественные затраты.

- Валовая прибыль. Рассчитывается через вычет из выручки от реализации себестоимости реализованной продукции. Из полученной валовой прибыли вычитаются оставшиеся расходы, которые не вписывают в расход на производство.

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

- Отчет о доходах с расходами по обычным видам деятельности. Согласно непосредственному характеру деятельности предприятия, оно само заявляет о том, какие из доходов и расходов относятся к обычным видам деятельности, а какие – нет. Например, обычным видом деятельности может считаться тот, доля доходов от которого составляет больше 5% от целостной суммы доходов.

- Прочие доходы и расходы. К таковым доходам и расходам приписывают операционные, внереализационные и чрезвычайные доходы либо расходы. При этом важно учитывать, что внереализационные и операционные расходы и доходы отражаются на одном счете (91), а чрезвычайные на другом (99).

- Определение финансового результата. В данной статье отражаются непосредственно расчеты, определяющие “чистый” доход предприятия или убыток от продаж в зависимости от эффективности работы. Данный расчет производится до учета налогообложения, поэтому показывает не до конца точные данные. Финансовый результат указывается под строкой 050.

- Расчеты по налогу на прибыль. Здесь необходимо указать размер налога на текущую прибыль. Он определяется согласно налоговому учету за отчетный срок. В бухгалтерских учетах обозначаемая сумма должна отразиться на счете 68.

- Подсчет чистой прибыли или убытка. В данном случае бухгалтеру потребуется указать чистую прибыль либо убыток с учетом различных нюансов за расчетный период. Форма предусматривает также написание чистой прибыли либо убытков за прошедший год для сравнительного анализа.

- Справочная информация. В качестве справочной информации Минфин рекомендует указывать сумму постоянных налоговых обязательств организации, а также размер базового и разводненного убытка (или прибыли) на одну акцию в соответствии со складывающейся экономической ситуацией.

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.

Видео: Отчет о прибыли и убытках

Сложная тема простым языком: как правильно составлять отчет о прибылях и убытках, и для чего он нужен? Ответы на эти вопросы даст Станислав Фурта, известный бизнес-тренер:

В бухгалтерскую отчетность также входит заполнение отчета об убытках и прибылях согласно форме №2. Она позволит контролировать результативность предпринимательской деятельности.

Отчет о прибылях и убытках

Бухгалтерский учет20.01.2020

2212

Отчетом о прибылях и убытках (ОПУ) называют один из наиболее распространенных способов оценки состояния дел на предприятии. Принято считать, что наиболее полную информацию о финансовом состоянии организации дают Бухгалтерский баланс и Отчет о прибылях и убытках. Баланс дает представление о наличии материальных активов в собственности предприятия. ОПУ показывает результат использования этих активов и прочих аспектов деятельности, т.е. прибыль или убыток. Отчет о прибылях и убытках составляется нарастающим итогом за определенный период. Полученные результаты принято сравнивать с аналогичными периодами в прошлом. Как правило, сравниваемые отрезки времени должны быть равны по длительности и другим значимым условиям.

Основной информацией Отчета считаются данные по:

- прибыли или убытку организации в целом;

- прибыли или убытку по каждому из основных видов деятельности и от прочих операций;

- источникам доходов;

- направлениям расходов.

Составление Отчета о прибыли и убытках

Отчет о прибылях и убытках — документ составляемый бухгалтерией предприятия согласно принятым учетным правилам. Процесс составления ОПУ можно представить как своего рода документальную пирамиду. На нижнем уровне располагаются первичные бухгалтерские документы. Их больше всего, они могут быть прямо не связаны между собой, каждый документ отражает конкретные операции. Следующим уровнем будет система бухгалтерских счетов. Здесь первичные данные разделяются на категории исходя из характера отраженных процессов. Происходит сложение сумм однотипных операций, и распределение итоговых цифр по конкретным счетам. На основе счетов формируется итоговый документ, а именно — Отчет о прибылях и убытках. Кроме обобщения и сложения, в ОПУ производится сальдирование итоговых цифр. Проще всего описать это как разность некоторых показателей. Например: конечная прибыль или убыток – результат вычитания общей суммы расходов из общей суммы доходов. Аналогично считается итог по отдельным статьям:

- валовая прибыль = выручка – себестоимость — налоги, включаемые в выручку;

- прибыль от основной деятельности = выручка от основной деятельности – расходы на основную деятельность;

- чистая прибыль = прибыль до уплаты налогов – налоги.

Такие расчеты могут производиться и по другим статьям Отчета в зависимости от требований к учету.

Методика составления ОПУ определяется, первую очередь, спецификой деятельности организации. Это выражается в детализации данных по значимым для предприятия аспектам, обобщении малозначительных моментов и удалении из отчета разделов, не содержащих информации.

Анализ и использование данных ОПУ

Чтобы лучше понять значение ОПУ, следует выяснить, для кого этот документ составляется. Его первым «получателем» оказывается руководство предприятия. Оно, безусловно, имеет более подробную информацию о всех нюансах деятельности, но в отчете может увидеть выраженный в цифрах итог.

ОПУ становится объектом пристального изучения налоговых, а иногда и других, контролирующих органов. Здесь Отчет сравнивается с налоговыми декларациями и другими документами на предмет соответствия величины налогооблагаемой базы, правильности ведения учета и поиска прочих оснований для назначения штрафов и дополнительных платежей.

ОПУ рекомендуется к прочтению существующими и потенциальными инвесторами предприятия, т.к. именно этот документ позволяет судить об эффективности размещения вложений. Предприятия, заинтересованные в привлечении инвестиций сами стремятся к публикации ОПУ, например в сети Интернет.

Данные ОПУ изучаются органами государственной статистики. На основе информации предприятий составляются документы более высокого порядка, по регионам, отраслям и стране в целом.

Анализ Отчета о прибылях и убытках обычно отнимает заметно меньше времени и сил, чем его составление. Однако, решения о дальнейшей деятельности, а иногда и о существовании, предприятия принимается на основании анализа Отчета.

ОПУ в РБ

Составление и использование Отчета о прибылях и убытках в Республике Беларусь регулируется законодательно. Во-первых – составление ОПУ обязательно для организаций применяющих общую систему налогообложения, во-вторых – установлена единая форма ОПУ, в-третьих — определен список организаций получающих ОПУ и сроки подачи Отчетов.

При составлении ОПУ необходимо руководствоваться положениями Закона Республики Беларусь № 57 Т 12 июля 2013 года «О бухгалтерском учете и отчетности» и другими нормативными документами.

Процесс составления ОПУ заканчивается заполнением разделов в «Приложении №2» к Постановлению Министерства Финансов Республики Беларусь №111 от 31 октября 2011 года. В Главе 3 этого постановления даются конкретные указания касательно Отчета.

Подача годового Отчета о прибылях и убытках в налоговую инспекцию обязательна до 31 марта года следующего за отчетным.

Перед первым составлением ОПУ бухгалтеру можно посоветовать обращаться за советом на специализированные сайты и проконсультироваться в налоговой инспекции.

Ниже предлагаем к ознакомлению установленную форму Отчета о прибыли и убытках:

Отчет о прибылях и убытках

Утвержден постановлением Минфина 12 декабря 2016 г. № 104

Отчет о прибылях и убытках

за _______________ 20__ г.

Организация |

|

Учетный номер плательщика |

|

Вид экономической деятельности |

|

Организационно-правовая форма |

|

Орган управления |

|

Единица измерения |

|

Адрес |

|

Наименование показателей | Код строки | За __________ 20__ г. | За __________ 20__ г. |

1 | 2 | 3 | 4 |

Выручка от реализации продукции, товаров, работ, услуг |

010 |

|

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

|

|

Валовая прибыль | 030 |

|

|

Управленческие расходы | 040 |

|

|

Расходы на реализацию | 050 |

|

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

060 |

|

|

Прочие доходы по текущей деятельности | 070 |

|

|

Прочие расходы по текущей деятельности | 080 |

|

|

Прибыль (убыток) от текущей деятельности | 090 |

|

|

Доходы по инвестиционной деятельности | 100 |

|

|

в том числе: доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

|

|

доходы от участия в уставных капиталах других организаций |

102 |

|

|

проценты к получению | 103 |

|

|

прочие доходы по инвестиционной деятельности | 104 |

|

|

Расходы по инвестиционной деятельности | 110 |

|

|

в том числе: расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

|

|

прочие расходы по инвестиционной деятельности | 112 |

|

|

Доходы по финансовой деятельности | 120 |

|

|

в том числе: курсовые разницы от пересчета активов и обязательств |

121 |

|

|

прочие доходы по финансовой деятельности | 122 |

|

|

Расходы по финансовой деятельности | 130 |

|

|

в том числе: проценты к уплате |

131 |

|

|

курсовые разницы от пересчета активов и обязательств |

132 |

|

|

прочие расходы по финансовой деятельности | 133 |

|

|

Прибыль (убыток) от инвестиционной и финансовой деятельности |

140 |

|

|

Прибыль (убыток) до налогообложения | 150 |

|

|

Налог на прибыль | 160 |

|

|

Изменение отложенных налоговых активов | 170 |

|

|

Изменение отложенных налоговых обязательств | 180 |

|

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

190 |

|

|

Прочие платежи, исчисляемые из прибыли (дохода) | 200 |

|

|

Чистая прибыль (убыток) | 210 |

|

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

|

|

Совокупная прибыль (убыток) | 240 |

|

|

Базовая прибыль (убыток) на акцию | 250 |

|

|

Разводненная прибыль (убыток) на акцию | 260 |

|

|

Руководитель _________________ (подпись) | _________________ (инициалы, фамилия) |

Главный бухгалтер ________________ (подпись) | _________________ (инициалы, фамилия) |

__________________ 20__ г.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

расшифровка строк, порядок и правила заполнения

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

3 главных отчета для руководителя

Зачем считать показатели

Конечная цель бизнеса — зарабатывать. Клиенты платят за хороший продукт, для производства которого нужны ресурсы и средства для их покупки. Чтобы управлять этим процессом, его нужно контролировать и измерять.

В этом владельцу помогает управленческий учет. Он дает точную информацию

о деньгах, прибыли и активах компании. Регулярный анализ этих показателей — основа для стабильного роста. Рассмотрим 3 главных отчета.

1. Деньги

Любой бизнес связан с деньгами. А деньги любят счет. Поскольку этот отчет самый простой, его легко ведут даже начинающие предприниматели.

Полное название — Отчет о движении денежных средств (ДДС), в российской отчетности — форма №4 или по-английски — CF (Cash flow statement).

ДДС отвечает на вопрос — хватает ли денег, чтобы со всеми расплатиться?

Он содержит поступления и выплаты по всем счетам. Отчет показывает,

откуда поступили деньги и на что их потратили за период времени.

Общий денежный поток или Cash flow состоит из 3-х частей:

- операционный — регулярные платежи, которые отражают суть бизнеса;

- инвестиционный — вложения в развитие компании или куда-либо для получения прибыли;

- финансовый — привлечение внешнего финансирования и возврат, а также платежи с учредителями.

3 потока тесно связаны. Поступления из одного служат источником выплат для другого. Если к остатку на начало периода прибавить общий денежный поток, получим остаток на конец периода.

Каждый день собственник должен знать точные остатки на счетах. Тогда он сможет контролировать, хватает ли денег, чтобы со всеми расплатиться.

2. Прибыль

Для торговли, производства и компаний, которые работают с отсрочками

и предоплатами, операционный денежный поток отличается от прибыли.

Считать ее нужно отдельно.

У этого отчета много разных названий — о прибылях и убытках (ОПУ), о доходах и расходах (ОДР), о финансовых результатах, в российской отчетности —

форма №2 или по-английски — P&L (Profit and Loss statement).

ОПУ отвечает на вопрос — сколько бизнес заработал за период времени? Прибыль рассчитывается просто — доходы минус расходы. Самое сложное

в отчете — это учет доходов и расходов.

P&L покажет владельцу:

- общую прибыль компании

- детальную структуру доходов и расходов

- промежуточные прибыли для разных групп расходов — валовая, операционная, EBITDA и пр.

- а также прибыль по отдельным сегментам или направлениям.

Минимум раз в месяц нужно сравнивать прибыль для разных частей бизнеса.

И считать рентабельность по каждой промежуточной прибыли.

3. Баланс

В торговле и производстве нужно контролировать складские запасы. Когда

у компании есть отсрочки и предоплаты — отслеживать дебиторку и кредиторку.

Многие собственники начинают интересоваться этим отчетом, когда бизнес вроде прибыльный, но расплатиться с подрядчиками или сотрудниками нечем…

Полное название — Балансовый отчет, в российской отчетности — форма №1 или по-английски — Balance sheet.

Баланс отвечает на вопросы — чем владеет компания и кому должна?

Он состоит из 2-х частей, которые всегда равны (отсюда название отчета):

- активы — имущество, с помощью которого бизнес получает прибыль

- пассивы — средства, на которые куплены активы. Это собственный капитал учредителей и заемный капитал, который называют обязательства.

Balance sheet, как рентгеновский снимок, покажет предпринимателю, где «спрятались» деньги — как они распределены между активами и пассивами.

Хотя бы раз в квартал полезно анализировать, как изменилась структура активов, капитала и обязательств (долгов) по сравнению с прошлым отчетом.

Резюме

3 главных отчета — деньги, прибыль и баланс покажут вам главные показатели компании. И помогут принимать решения, чтобы бизнес зарабатывал больше.

Предлагаем вниманию читателя продолжение статьи, опубликованной в журнале «Файл бухгалтера» № 1 за 2020 год.

8. Отчет о прибылях и убытках

Отчет о прибылях и убытках (иначе – Отчет о совокупном доходе) является одной из основных форм финансовой отчетности, обобщенно раскрывающей доходы и расходы предприятия, отражая результаты его деятельности за отчетный период.

Компании, составляющие финансовую отчетность в соответствии с МСФО, руководствуются принципами, прописанными в МСФО (IAS) 1 «Представление финансовой отчетности», согласно которому информацию о совокупном доходе компания может представить любым из следующих способов:

– составить единый Отчет о совокупном доходе, отразив в нем как прибыль и убыток компании, так и ее прочий совокупный доход; либо

– составить два отдельных отчета: о прибылях и убытках и о прочем совокупном доходе.

Независимо от того, какой из подходов выбран, отчет о прибылях и убытках должен быть представлен непосредственно перед Отчетом о прочем совокупном доходе. Также в Отчете о совокупном доходе должны быть отражены итоговая величина прибыли и сумма совокупного дохода. Поэтому важно понимать, как формируются обе части рассматриваемого отчета.

Часть отчета, касающаяся отражения прибыли и убытка компании, должна содержать следующие показатели финансово-хозяйственной деятельности:

– выручку – доход от реализации продукции, работ и услуг (за минусом НДС, акцизов и других налогов, обязательных платежей), за исключением стоимости возвращенных товаров, скидок с цены и продаж, предоставленных покупателям;

– себестоимость реализованных товаров и услуг – включает фактические затраты, непосредственно связанные с производством продукции, работ и услуг;

– расходы по реализации – расходы, связанные с реализацией продукции и оказанием услуг, в том числе заработная плата работников отдела сбыта, транспортировка грузов до пункта отправления, расходы на маркетинговые услуги и другие аналогичные расходы;

– административные расходы – издержки, не относящиеся к операционной или производственной деятельности компании, в том числе консалтинг, аренда офисных помещений и оборудования, коммунальные платежи и прочие расходы;

– финансовые доходы и расходы – такие расходы, как процентный доход по банковским депозитам, дивиденды полученные, проценты по договорам финансовой аренды, расходы по финансовым гарантиям, положительные и отрицательные курсовые разницы и другие аналогичные доходы и расходы;

– доля организации в прибыли (убытке) ассоциированных организаций и совместной деятельности, учитываемых по методу долевого участия;

– прочие доходы и расходы;

– расходы по подоходному налогу.

Также указываются промежуточные итоги финансовой деятельности за период, такие как:

– валовая прибыль – выручка минус себестоимость реализованных товаров и услуг;

– операционная прибыль (убыток) – разница между валовым доходом и расходами периода;

– прибыль (убыток) до налогообложения – результат от объединения дохода (убытка) от основной и неосновной деятельности;

– расходы по подоходному налогу за отчетный период;

– прибыль (убыток) после налогообложения от продолжающейся деятельности.

Отчет о прибылях и убытках составляется на основании данных, отраженных на счетах 6 и 7 разделов Типового плана счетов бухгалтерского учета до момента их закрытия на счете 5710 «Итоговая прибыль (итоговый убыток)».

Пример

ТОО «Алмалы», сфера деятельности – розничная торговля.

Требуется составить отчет о прибылях и убытках, используя оборотно-сальдовую ведомость из предыдущего примера (см. Часть I).

На основании оборотно-сальдовой ведомости заполним строки отчета о прибылях и убытках за 2019 год. Информация за предыдущий период не представлена, поэтому заполним только графу «За отчетный период».

Строка 010 «Выручка» отражает сумму сальдо по счетам подраздела 6000 «Доход от реализации продукции и оказания услуг»:

– за отчетный период – 625,0 тыс. тенге (см. счет 6010).

Строка 011 «Себестоимость реализованных товаров и услуг» отражает сумму сальдо по соответствующим счетам подраздела 7000 «Себестоимость реализованной продукции и оказанных услуг»:

– за отчетный период – 312,5 тыс. тенге (см. счет 7010).

Строка 012 «Валовая прибыль» отражает разницу строк 010 и 011 отчета:

– за отчетный период – 312,5 тыс. тенге (625,0 – 312,5).

Строка 013 «Расходы по реализации» отражает сумму сальдо по счетам подраздела 7100 «Расходы по реализации продукции и оказанию услуг»:

– за отчетный период – 4,5 тыс. тенге (см. счет 7100).

Строка 014 «Административные расходы» отражает сумму сальдо по счетам подраздела 7200 «Административные расходы»:

– за отчетный период – 52,5 тыс. тенге (см. счет 7210).

Строка 020 «Итого операционная прибыль (убыток)» отражает разницу строки 012 и строк 013 и 014 отчета:

– за отчетный период – 255,5 тыс. тенге (312,5 – 4,5 – 52,5).

Строки 021 «Финансовые доходы» и 022 «Финансовые расходы» …

Что такое проводка в бухгалтерии? — AccountingTools

Проводка в бухгалтерии происходит, когда сальдо в вспомогательных книгах и общем журнале переносятся в главную книгу. Проводка переносит только общий остаток в вспомогательной книге в общую бухгалтерскую книгу, а не отдельные транзакции в вспомогательной книге. Менеджер по бухгалтерскому учету может принять участие в публикации относительно редко, например, один раз в месяц или, возможно, так же часто, как один раз в день.

Вспомогательные книги используются только в том случае, если в определенной области учета, такой как запасы, кредиторская задолженность или продажи, имеется большой объем транзакций.Таким образом, публикация относится только к этим ситуациям с большим объемом. В случае транзакций с небольшим объемом записи вводятся непосредственно в главную книгу, поэтому нет вспомогательных книг и, следовательно, нет необходимости проводки.

Например, ABC International выставляет своим клиентам 20 счетов за недельный период, за которые итоги в вспомогательной книге продаж указаны для продаж на сумму 300 000 долларов США. Контроллер ABC создает запись проводки для переноса суммы этих продаж в главную книгу с дебетом в 300 000 долларов на счет дебиторской задолженности и кредитом в 300 000 долларов на счет выручки.

Проводка также используется, когда материнская компания ведет отдельные наборы книг для каждой из своих дочерних компаний. В этом случае учетные записи для каждой дочерней компании, по существу, такие же, как и вспомогательные книги, поэтому итоговые счета дочерних компаний проводятся в бухгалтерской отчетности материнской компании. Это также может быть обработано в отдельной электронной таблице в процессе ручной консолидации.

Проводка была исключена в некоторых учетных системах, где вспомогательные книги не используются.Вместо этого вся информация напрямую хранится в учетных записях, перечисленных в Главной книге.

Если используется проводка, кто-то, исследующий информацию в главной книге, должен «свернуть» итоги по счетам, проведенным в соответствующих счетах главной книги, и выполнить поиск в подробных записях, перечисленных в соответствующих вспомогательных книгах. Это может повлечь за собой значительный объем дополнительной исследовательской работы.

С точки зрения закрытия книг проводка является одним из ключевых процедурных шагов, необходимых для создания финансовой отчетности.В этом процессе необходимо внести все корректирующие записи в различные вспомогательные книги и общий журнал, после чего их содержимое будет проведено в Главную книгу. На этом этапе обычно устанавливается флаг блокировки в бухгалтерском программном обеспечении, так что никакие дополнительные изменения в вспомогательных книгах и журналах не могут быть внесены за закрытый отчетный период. Доступ к вспомогательным журналам и журналам открывается на следующий отчетный период.

Если проводка случайно не происходит как часть процесса закрытия, итоги в Главной книге не будут точными, равно как и финансовые отчеты, составленные из Главной книги.

Связанные курсы

Комплект обучения бухгалтеру

Руководство по бухгалтерии

Закрытие книг

Ряд базовых принципов бухгалтерского учета был разработан на основе общего использования. Они формируют основу, на которой был построен полный набор стандартов бухгалтерского учета. Наиболее известными из этих принципов являются следующие:

Принцип начисления . Это концепция, согласно которой бухгалтерские операции должны регистрироваться в отчетных периодах, когда они действительно происходят, а не в периодах, когда с ними связаны денежные потоки.Это основа метода начисления бухгалтерского учета. Это важно для построения финансовой отчетности, которая показывает, что на самом деле произошло в отчетном периоде, а не искусственно задерживается или ускоряется соответствующими денежными потоками. Например, если вы игнорируете принцип начисления, вы будете регистрировать расходы только тогда, когда вы заплатили за них, что может включать длительную задержку, вызванную условиями оплаты для соответствующего счета-фактуры поставщика.

Принцип консерватизма .Это концепция, согласно которой вы должны регистрировать расходы и обязательства как можно скорее, но регистрировать доходы и активы только тогда, когда вы уверены, что они произойдут. Это вносит консервативный уклон в финансовую отчетность, что может привести к снижению заявленной прибыли, поскольку признание выручки и активов может быть отложено на некоторое время. И наоборот, этот принцип имеет тенденцию поощрять учет убытков раньше, а не позже. Эту концепцию можно зайти слишком далеко, когда бизнес постоянно искажает свои результаты, чтобы быть хуже, чем это реально имеет место.

Принцип согласованности . Это концепция, что, как только вы примете принцип или метод бухгалтерского учета, вы должны продолжать использовать его, пока не появится явно лучший принцип или метод. Несоблюдение принципа согласованности означает, что предприятие может постоянно переходить между различными режимами учета своих операций, что делает его долгосрочные финансовые результаты чрезвычайно сложными для распознавания.

Принцип стоимости .Это концепция, согласно которой бизнес должен регистрировать только свои активы, обязательства и инвестиции в акционерный капитал по первоначальной стоимости приобретения. Этот принцип становится все менее действительным, так как множество стандартов бухгалтерского учета движется в направлении корректировки активов и обязательств к их справедливой стоимости.

Принцип хозяйствующего субъекта . Это концепция, согласно которой транзакции бизнеса должны быть отделены от транзакций его владельцев и других предприятий. Это предотвращает смешение активов и обязательств между несколькими предприятиями, что может вызвать значительные трудности при первом аудите финансовой отчетности начинающего бизнеса.

Принцип полного раскрытия . Это концепция, которую вы должны включать в финансовую отчетность предприятия или рядом с ней всю информацию, которая может повлиять на понимание этих утверждений читателем. Стандарты бухгалтерского учета значительно расширили эту концепцию при определении огромного количества раскрываемой информации.

Принцип непрерывности деятельности . Это концепция, что бизнес будет работать в обозримом будущем.Это означает, что вы были бы оправданы в том, чтобы отложить признание некоторых расходов, таких как амортизация, до более поздних периодов. В противном случае вам придется признать все расходы сразу и не откладывать ни одного из них.

Принцип соответствия . Это концепция, согласно которой при регистрации выручки вы должны регистрировать все связанные расходы одновременно. Таким образом, вы начисляете запас по стоимости проданных товаров одновременно с записью выручки от продажи этих предметов.Это краеугольный камень метода начисления. Кассовая основа бухгалтерского учета не использует принцип соответствия.

Принцип существенности . Это концепция, согласно которой вы должны записывать транзакцию в учетных записях, если это не могло изменить процесс принятия решения, когда кто-то читает финансовую отчетность компании. Это довольно расплывчатая концепция, которую трудно определить количественно, что привело к тому, что некоторые из наиболее популярных контроллеров picayune записывают даже самые маленькие транзакции.

Принцип денежной единицы . Это концепция, согласно которой бизнес должен регистрировать только те операции, которые могут быть указаны в единицах валюты. Таким образом, достаточно просто записать покупку основного средства, поскольку оно было куплено по определенной цене, тогда как значение системы контроля качества бизнеса не записывается. Эта концепция удерживает бизнес от чрезмерного уровня оценки при определении стоимости его активов и обязательств.

Принцип надежности . Это концепция, согласно которой должны регистрироваться только те транзакции, которые могут быть подтверждены. Например, счет поставщика является убедительным доказательством того, что расходы были зарегистрированы. Эта концепция представляет первостепенный интерес для аудиторов, которые постоянно ищут доказательства, подтверждающие транзакции.

Принцип признания выручки . Это концепция, согласно которой вы должны признавать выручку только в том случае, если бизнес существенно завершил процесс выручки.Так много людей обходили границы этой концепции, чтобы совершить мошенничество при составлении отчетов, что различные органы, устанавливающие стандарты, разработали огромное количество информации о том, что представляет собой надлежащее признание дохода.

Принцип периода времени . Это концепция, согласно которой предприятие должно отчитываться о результатах своей деятельности в течение стандартного периода времени. Это может считаться наиболее очевидным из всех принципов бухгалтерского учета, но предназначено для создания стандартного набора сопоставимых периодов, что полезно для анализа тенденций.

Эти принципы включены в ряд систем бухгалтерского учета, из которых стандарты бухгалтерского учета определяют порядок ведения и ведения деловых операций.

Составлено и написано сотрудниками Accounting.com

Дата обновления: май 2020

Что такое ассоциированная степень в области бухгалтерского учета?

Бухгалтерский учет имеет дело с финансовыми отчетами и цифрами, помогая организациям принимать эффективные решения на основе финансового анализа. Ассоциированная программа бухгалтерского учета часто служит первым шагом на этом пути карьеры. Двухлетняя степень бакалавра в области бухгалтерского учета формирует базовые навыки по математике, бизнесу и принципам бухгалтерского учета, подготавливая вас к поступлению на работу или переходу в бакалавриат.

Бюро статистики труда (BLS) сообщает, что бухгалтеры получают ежегодную среднюю заработную плату в размере 71 550 долларов США, и, согласно прогнозам, в течение следующего десятилетия число рабочих мест на местах будет расти в среднем. На этой странице представлен обзор того, что ожидать от ассоциированной степени в области бухгалтерского учета, включая типичные курсы, требования к поступающим, возможности трудоустройства и потенциал заработной платы. Вы также найдете информацию об экзамене на сертифицированного государственного бухгалтера (CPA), а также ответы на часто задаваемые вопросы об области бухгалтерского учета.

Зачем получать ассоциированную степень в области бухгалтерского учета?

Ассоциированная степень в области бухгалтерского учета предлагает широкий обзор принципов бухгалтерского учета и служит первым шагом к карьере в этой области. В то время как некоторые студенты поступают на работу сразу после получения этой степени, многие продолжают дополнительное образование, и некоторые из наиболее распространенных путей описаны в следующем разделе.

Будущее бухгалтерское образование

После получения ассоциированной степени большинство студентов получают степень бакалавра в области бухгалтерского учета, что обычно считается минимальным образовательным требованием для большинства профессий в этой области.Бакалавр опирается на знания, полученные в партнерской программе, предлагая всесторонний обзор принципов и практики бухгалтерского учета.

Многие профессионалы в области бухгалтерского учета стремятся получить диплом сертифицированного публичного бухгалтера, что является обязательным требованием для многих форм бухгалтерской профессиональной практики. Для сдачи экзамена CPA требуется 150 кредитов. Поскольку большинство программ бакалавриата завершается за 120-128 кредитов, многие студенты выбирают степень магистра в области бухгалтерского учета. Степень магистра, как правило, является высшим уровнем образования, необходимым для карьеры в области бухгалтерского учета.

Некоторые специалисты, заинтересованные в специализированной бухгалтерской практике, исследованиях или преподавании на уровне колледжа, могут получить степень доктора философии. в бухгалтерском учете. Чаще всего бухгалтеры получают специализированные бухгалтерские сертификаты, которые указывают конкретные знания в таких областях, как мошенничество или криминалистический учет.

Ассоциированный в области бухгалтерского учета карьеры

Наряду с возможностями дальнейшего образования, сотрудник по бухгалтерскому учету готовит вас к различным профессиям начального уровня, таким как бухгалтер, служащий по зарплате и помощник бухгалтера.Как правило, любой карьерный путь с перспективами продвижения требует, по крайней мере, степени бакалавра, но некоторые должности начального уровня предлагают достойный средний уровень заработной платы. Например, BLS сообщает, что финансовые клерки получают среднюю зарплату в размере 40 050 долларов в год.

Ниже вы найдете информацию о некоторых из лучших профессий для сотрудников в бухгалтерских программах, а также средний уровень заработной платы и прогнозируемый рост рабочих мест.

счетовод

ОПИСАНИЕ РАБОТЫ

Бухгалтеры и бухгалтеры несут ответственность за ведение финансовой отчетности организации.Это может включать задачи, связанные с записью транзакций по затратам и доходам, созданием финансовых отчетов, подготовкой банковских депозитов и отслеживанием счетов. Эта работа существует во многих отраслях, включая профессиональные услуги, страхование, оптовую торговлю, здравоохранение и розничную торговлю.

ПЕРСПЕКТИВЫ ЗАНЯТОСТИ

Спрос

BLS прогнозирует, что занятость бухгалтеров, бухгалтеров и аудиторов сократится на 4% в период с 2018 по 2028 год, частично из-за повышения автоматизации на местах.

Тенденции

Программное обеспечение, такое как Quickbooks и Xero, наряду с общими технологическими достижениями напрямую влияет на многие бизнес-операции, особенно на бухгалтерский учет.

Зарплата

BLS сообщает, что средняя годовая зарплата для бухгалтеров и бухгалтеров, а клерки-аудиторы в 2018 году составили 40 240 долларов.

ДОПОЛНИТЕЛЬНОЕ ОБУЧЕНИЕ

Обучение на рабочем месте

Большинство компаний проводят обучение на рабочем месте для новых бухгалтеров. Это может включать в себя тесное сотрудничество с более опытными сотрудниками и руководителями для изучения внутренних политик, процедур и ожиданий в отношении роли.

Сертификаты

Бухгалтеры могут выбрать сертифицированное бухгалтерское удостоверение, предлагаемое Американским институтом профессиональных бухгалтеров.Этот процесс включает в себя экзамен и документацию соответствующего опыта работы.

Клерк кредиторской задолженности

ОПИСАНИЕ РАБОТЫ

Эта бухгалтерская роль обычно является частью большого офиса или команды, занимающейся финансовыми задачами. Клерки кредиторской задолженности несут ответственность за ведение записей и подачу отчетов, выполнение основных функций бухгалтерского учета и выдачу платежей, причитающихся организации за товары и услуги.Эти клерки могут также иметь прямой контакт с клиентами и клиентами.

ПЕРСПЕКТИВЫ ЗАНЯТОСТИ

Спрос

BLS проектов занятости для бухгалтеров и бухгалтеров и аудиторов сократится на 4% в период с 2018 по 2028 год.

Тенденции

Растущее использование технологий для выполнения бухгалтерских задач требует от служащих периодически изучать новые системы и процедуры. От них также может потребоваться следить за финансовыми тенденциями в сфере занятости (например,г., страхование, здравоохранение, производство).

Зарплата

Согласно PayScale, средняя почасовая заработная плата клерков с кредиторской задолженностью составляет $ 15,91. Заработная плата варьируется от 26 754 до 45,529 долларов в год.

ДОПОЛНИТЕЛЬНОЕ ОБУЧЕНИЕ

Обучение на рабочем месте

Обучение на рабочем месте дает возможность новым сотрудникам работать напрямую с более опытными клерками. Те, кто входит в роли кредиторской задолженности, могут ожидать, что узнают больше об организации и необходимых задачах, выполняя свою работу.

Сертификаты

Хотя это обычно не требуется для работы, клерки кредиторской задолженности со степенью младшего специалиста и стажем работы не менее одного года могут получить звание Сертифицированного ассоциированного кредиторского партнера (CAPA) через Институт финансовых операций.

Клерк дебиторской задолженности

ОПИСАНИЕ РАБОТЫ

Клерки дебиторской задолженности работают в бухгалтерии и финансовых отделах для ведения финансового учета и выполнения основных функций бухгалтерского учета, связанных со сбором и регистрацией платежей, произведенных организации.Эти клерки могут напрямую общаться с клиентами о платежах и счетах.

ПЕРСПЕКТИВЫ ЗАНЯТОСТИ

Спрос

Согласно BLS, общая занятость бухгалтеров и бухгалтеров и аудиторов, по прогнозам, сократится на 4% в период с 2018 по 2028 год.

Тенденции

Более широкое использование технологий для оказания помощи в ведении финансового учета, анализе данных и автоматическом выставлении счетов, вероятно, повлияет на роль клерков по дебиторской задолженности.Лица, работающие на этих должностях, должны изучать новые системы и быть в курсе событий в своей отрасли, например, здравоохранение, страхование, кредит и кредит, банковское дело.

Зарплата

В 2020 году PayScale сообщает, что средняя почасовая заработная плата клерков по дебиторской задолженности составляет 15,70 долл. США, а годовая заработная плата колеблется от 25 956 до 45 295 долл. США.

ДОПОЛНИТЕЛЬНОЕ ОБУЧЕНИЕ

Обучение на рабочем месте

Клерки по работе с дебиторской задолженностью могут рассчитывать на получение знаний и навыков благодаря обучению на рабочем месте с участием более опытных клерков.

Сертификаты

Нет никаких вариантов сертификации, специально разработанных для клерков дебиторской задолженности. Однако лица, работающие на этих должностях, могут получить сертификаты профессионального развития через соответствующие ассоциации, такие как Институт финансовых операций.

Платежный секретарь

ОПИСАНИЕ РАБОТЫ

Служащие по начислению заработной платы помогают в решении различных бухгалтерских задач, связанных с вознаграждением работникам.Эти служащие отслеживают рабочие часы сотрудников, ведут административный учет, рассчитывают заработную плату и распределяют зарплаты. Эта роль часто связана с финансовыми и кадровыми функциями в организации.

ПЕРСПЕКТИВЫ ЗАНЯТОСТИ

Спрос

По данным BLS, в период с 2018 по 2028 год ожидается увеличение занятости финансовых служащих на 5%.

Тенденции

Функции и задачи расчета заработной платы все чаще выполняются автоматизированными системами и программными приложениями.Клерки, ответственные за расчет заработной платы и работу с расписанием, должны развивать технологические навыки, чтобы оставаться актуальными и актуальными в своих ролях.

Зарплата

Среднегодовая заработная плата для зарплатных и хронометражных служащих составила $ 45 050 в 2018 году, согласно BLS.

ДОПОЛНИТЕЛЬНОЕ ОБУЧЕНИЕ

Обучение на рабочем месте

Многие служащие по начислению заработной платы добавляют знания и навыки, которые они получают в школе, с помощью обучения на рабочем месте. Это обучение обычно проводится более опытным клерком в организации.

Сертификаты

Необходимость сертификации заработной платы зависит от отрасли и работодателя. Национальная ассоциация сертифицированных общественных бухгалтеров предлагает несколько вариантов, включая сертификацию заработной платы и сертификацию QuickBooks.

Помощник бухгалтера

ОПИСАНИЕ РАБОТЫ

Помощники бухгалтера выполняют множество задач, которые поддерживают финансовые потребности организации.Эти задачи могут включать общие офисные задачи (например, подача документов, переписка по телефону и электронной почте), бухгалтерию и выставление счетов. Они часто предполагают работу со старшими бухгалтерами.

ПЕРСПЕКТИВЫ ЗАНЯТОСТИ

Спрос

BLS прогнозирует снижение спроса на бухгалтерию и бухгалтеров и аудиторов на 4% в период между 2018 и 2028 годами.

Тенденции

Текущие объявления о трудоустройстве требуют навыков базовых функций бухгалтерского учета, офисных процедур, бухгалтерского программного обеспечения, а также организации и связи.Роль помощника бухгалтера часто специфична для каждой организации, требуя гибкости и готовности учиться.

Зарплата

Согласно данным PayScale, средняя зарплата помощников бухгалтера в 2020 году составляет 16,52 доллара в час, а годовой доход колеблется от 27 329 до 49 782 долларов.

ДОПОЛНИТЕЛЬНОЕ ОБУЧЕНИЕ

Обучение на рабочем месте

Обучение на рабочем месте, проводимое опытными помощниками бухгалтера и супервайзерами, добавляет к знаниям и навыкам, которые помощники бухгалтера могут ожидать в школе.

Сертификаты

Сертификация обычно не требуется для работы в качестве помощника бухгалтера, но соответствующее профессиональное развитие доступно через программы сертификации, предлагаемые такими ассоциациями, как Национальная ассоциация сертифицированных общественных бухгалтеров и Институт финансовых операций.

Как получить младшего в области бухгалтерского учета

Как и в большинстве ассоциированных программ, сотрудник в области бухгалтерского учета, как правило, требует только, чтобы соискатели имели диплом средней школы или GED.Программа, предлагаемая в традиционном четырехлетнем колледже, может поддерживать общие требования GPA или другие предварительные условия приема, в то время как те, которые предлагаются в общественных колледжах, обычно включают открытую регистрацию. Независимо от школы всем абитуриентам, возможно, потребуется пройти оценку своих математических и письменных навыков, прежде чем им будет разрешено поступить в школу.

Учитывая, что они несут ответственность за тщательный анализ и интерпретацию сложных финансовых отчетов, начинающим бухгалтерам необходимо внимательно следить за деталями.Навыки общения также могут помочь бухгалтерам делиться своей работой с другими отделами организации. Студенты могут развить многие из этих навыков, зарегистрировавшись в программе сертификатов бухгалтерского учета, что также может помочь им быстрее получить степень бакалавра.

Ассоциированный Степень Опыт

Ассистентская курсовая работа охватывает основополагающие темы бухгалтерского учета, а также введение в бизнес и экономику. Курсы по математике являются частью учебной программы, наряду с общим образованием, которое дает знания по широкому кругу дисциплин.

Требования для получения ассоциированной степени варьируются, но обычно включают 60-65 кредитов курсовых работ. Некоторые программы предлагают стажировки и другие возможности для получения кредита для получения практического опыта. Студенты дневной формы обучения могут рассчитывать на получение степени ассоциированного специалиста в течение двух лет, и есть некоторые программы, которые предлагают ускоренные одногодичные планы получения степени.

градусов варианты

Ученики-бухгалтеры часто могут выбирать между несколькими типами ассоциированных степеней. Этот список выделяет основные различия среди ассоциированных степеней.

- AA в бухгалтерском учете

- Ассоциированный гуманитарный факультет может предложить немного больше свободы в факультативных, что позволяет студентам завершить более широкий выбор курсов.

- AS в бухгалтерском учете

- Научный сотрудник, как правило, делает упор на курсы по математике и естественным наукам и может быть лучшим выбором для многих студентов-бухгалтеров.

- AAS в бухгалтерском учете

- Сотрудник прикладной науки — это профессионально ориентированная степень, которая готовит выпускников к немедленному поступлению на работу, а не переводу на программу бакалавриата.

Основные понятия

Студенты, получившие степень бакалавра в области бухгалтерского учета, должны знать и понимать следующие основные понятия:

- Финансовая отчетность: Предоставлять документацию финансовых данных менеджерам и другим заинтересованным сторонам, таким как акционеры и клиенты

- Общепринятые принципы бухгалтерского учета (GAAP): Структура практики и методических указаний, широко используемых специалистами по бухгалтерскому учету

- Федеральный подоходный налог: Государственный налог, который платится ежеквартально и / или ежегодно физическими и юридическими лицами в зависимости от их дохода или выручки .

- Функциональность электронных таблиц и моделирование: Использование программ, таких как Microsoft Excel, для форматирования, хранения, сортировки и анализа финансовых данных, а также для прогнозирования тенденций

- Управление данными: Использование различных инструментов и систем для хранения и отслеживания финансовой информации и мониторинга хода выполнения задач, связанных с бухгалтерским учетом в организации

- Учет затрат: Предоставить анализ затрат, связанных с разработкой или предоставлением услуг; предоставить менеджерам информацию для принятия решений по бюджетному планированию и снижению затрат

- Устные и письменные сообщения: Стратегии эффективного общения в профессиональных условиях бизнеса

Курсовая работа

Каждый аспирант работает с научным руководителем, чтобы разработать план степени, который включает в себя определенную последовательность курсов.Этот план охватывает тематические области в трех основных категориях: общее образование, бухгалтерский учет и экономика.

Общее образование

Общеобразовательные курсы развивают фундаментальные навыки, которые готовят студентов к более углубленной курсовой работе. Эти курсы сосредоточены на широко применимых навыках, таких как исследования и коммуникации, а также на общих знаниях в таких областях, как гуманитарные науки, социальные науки и информационные технологии.

- Английская композиция

- Деловые коммуникации

- Устное общение / публичное выступление

- Американская история

- Введение в информационные технологии

Учет

Эти основные курсы знакомят с основами бухгалтерского учета, предлагая широкий обзор профессии и подготовку кандидатов на работу или дальнейшее обучение.Курсы бухгалтерского учета, как правило, составляют основную часть учебной программы ассоциированных степеней.

- Принципы бухгалтерского учета

- Компьютеризированный учет

- Управленческий учет

- Учет подоходного налога

- Бухгалтерская стажировка

Основы бизнеса, экономики и математики

Дополнительные курсы дают студентам прочную основу в бизнесе, математике и экономике, улучшая навыки и знания, полученные на курсах бухгалтерского учета.Эти курсы применимы к широкому кругу деловых сред, готовя студентов к работе с различными типами организаций.

- Принципы микроэкономики

- Принципы макроэкономики

- Предпринимательское право

- Принципы маркетинга

- Введение в международный бизнес

Должен ли я получить свою младшую степень онлайн?

Доступность и удобство онлайн-образования делают его популярным выбором для бухгалтеров, особенно для тех, кто хочет получить степень, сохраняя при этом свою карьеру.Онлайн обучение предлагает несколько явных преимуществ, в том числе возможность пройти курсы в любое время суток без посещения кампуса. Почти все бухгалтерские работы можно выполнять на компьютере, что делает эту область идеальной для онлайн-обучения.

Заработать юриста в онлайн-бухгалтерии предлагает ряд преимуществ, но дистанционное обучение не для всех. Онлайн-курсы предлагают больше гибкости, но также требуют большей самостоятельности, и некоторые студенты предпочитают структуру еженедельных аудиторных курсов.Тем не менее, для студентов, которые высокоорганизованы и способны самостоятельно руководить учебой, онлайн-обучение предлагает гораздо больший уровень гибкости. Для тех, кто не уверен в онлайн-обучении, многие школы позволяют учащимся пройти тест-драйв перед записью.

Аккредитация

Аккредитованные программы были оценены внешними рецензентами для обеспечения базового уровня академического качества. Этот процесс оценивает программу в соответствии с конкретными стандартами, которые охватывают области, связанные с разработкой учебных программ, квалификацией преподавателей, службами поддержки студентов, финансовыми ресурсами, академическими услугами и ресурсами и успеваемостью учащихся.Важно подтвердить, что бухгалтерская программа аккредитована по ряду причин.

- Кредиты на перевод: Большинство школ не принимают кредиты на перевод из учреждений, которые не аккредитованы. Это очень важно, если студент получил кредиты, которые он хотел бы перевести в ассоциированную программу, или если студент заинтересован в переводе кредитов ассоциированной степени в программу бакалавриата.

- Получите финансовую помощь: U.S. Министерство образования не предоставляет федеральную финансовую помощь учащимся, посещающим школы, которые не аккредитованы признанным аккредитующим агентством.

- Станьте сертифицированным государственным бухгалтером: Для студентов, которые планируют в конечном итоге сдать экзамен на лицензирование CPA, в большинстве штатов требуется 150 кредитных часов в школе, аккредитованной через агентство, признанное Государственной комиссией бухгалтеров. Важно не тратить время на курсы, которые не будут учитываться при выполнении этого требования.

Учащиеся должны подтвердить, что школы, в которых они заинтересованы, получили региональную или национальную аккредитацию. Бухгалтерские программы также должны быть аккредитованы агентством, специализирующимся в данной области, например, одним из следующих:

Выбор лучшего колледжа для младшего специалиста в области бухгалтерского учета

При выборе сотрудника в бухгалтерской программе следует учитывать несколько факторов. Факторы, включая стоимость, формат программы, местоположение, размер школы и профессиональную подготовку, могут оказать влияние.

Для многих студентов стоимость входит в число главных проблем при выборе программы. Как правило, самый доступный путь к сотруднику в области бухгалтерского учета является поступление в колледж. Однако более дорогие четырехлетние государственные и частные школы также предлагают ассоциированные степени, которые обычно сразу переходят в программы бакалавриата. Эти школы могут предлагать дополнительные возможности, недоступные в общественных колледжах, такие как стажировки, сетевые мероприятия и членство в студенческих деловых организациях.

Наряду с сетевыми возможностями и возможностями для бизнеса, некоторые школы предлагают повышенную профессиональную подготовку, причем курсы специально разработаны с учетом требований к экзамену CPA. Если вы хотите стать CPA, выясните, соответствует ли учебная программа школы профессиональным стандартам. Также убедитесь, что школа имеет региональную аккредитацию от авторитетного агентства по аккредитации,