Отчет о прибылях и убытках

Отчетом о прибылях и убытках (ОПУ) называют один из наиболее распространенных способов оценки состояния дел на предприятии. Принято считать, что наиболее полную информацию о финансовом состоянии организации дают Бухгалтерский баланс и Отчет о прибылях и убытках. Баланс дает представление о наличии материальных активов в собственности предприятия. ОПУ показывает результат использования этих активов и прочих аспектов деятельности, т.е. прибыль или убыток. Отчет о прибылях и убытках составляется нарастающим итогом за определенный период. Полученные результаты принято сравнивать с аналогичными периодами в прошлом. Как правило, сравниваемые отрезки времени должны быть равны по длительности и другим значимым условиям.

Основной информацией Отчета считаются данные по:

- прибыли или убытку организации в целом;

- прибыли или убытку по каждому из основных видов деятельности и от прочих операций;

- источникам доходов;

- направлениям расходов.

Составление Отчета о прибыли и убытках

Отчет о прибылях и убытках — документ составляемый бухгалтерией предприятия согласно принятым учетным правилам. Процесс составления ОПУ можно представить как своего рода документальную пирамиду. На нижнем уровне располагаются первичные бухгалтерские документы. Их больше всего, они могут быть прямо не связаны между собой, каждый документ отражает конкретные операции. Следующим уровнем будет система бухгалтерских счетов. Здесь первичные данные разделяются на категории исходя из характера отраженных процессов. Происходит сложение сумм однотипных операций, и распределение итоговых цифр по конкретным счетам. На основе счетов формируется итоговый документ, а именно — Отчет о прибылях и убытках. Кроме обобщения и сложения, в ОПУ производится сальдирование итоговых цифр. Проще всего описать это как разность некоторых показателей. Например: конечная прибыль или убыток – результат вычитания общей суммы расходов из общей суммы доходов. Аналогично считается итог по отдельным статьям:

- валовая прибыль = выручка – себестоимость — налоги, включаемые в выручку;

- прибыль от основной деятельности = выручка от основной деятельности – расходы на основную деятельность;

- чистая прибыль = прибыль до уплаты налогов – налоги.

Такие расчеты могут производиться и по другим статьям Отчета в зависимости от требований к учету.

Методика составления ОПУ определяется, первую очередь, спецификой деятельности организации. Это выражается в детализации данных по значимым для предприятия аспектам, обобщении малозначительных моментов и удалении из отчета разделов, не содержащих информации.

Анализ и использование данных ОПУ

Чтобы лучше понять значение ОПУ, следует выяснить, для кого этот документ составляется. Его первым «получателем» оказывается руководство предприятия. Оно, безусловно, имеет более подробную информацию о всех нюансах деятельности, но в отчете может увидеть выраженный в цифрах итог.

ОПУ становится объектом пристального изучения налоговых, а иногда и других, контролирующих органов. Здесь Отчет сравнивается с налоговыми декларациями и другими документами на предмет соответствия величины налогооблагаемой базы, правильности ведения учета и поиска прочих оснований для назначения штрафов и дополнительных платежей.

ОПУ рекомендуется к прочтению существующими и потенциальными инвесторами предприятия, т.к. именно этот документ позволяет судить об эффективности размещения вложений. Предприятия, заинтересованные в привлечении инвестиций сами стремятся к публикации ОПУ, например в сети Интернет.

Данные ОПУ изучаются органами государственной статистики. На основе информации предприятий составляются документы более высокого порядка, по регионам, отраслям и стране в целом.

Анализ Отчета о прибылях и убытках обычно отнимает заметно меньше времени и сил, чем его составление. Однако, решения о дальнейшей деятельности, а иногда и о существовании, предприятия принимается на основании анализа Отчета.

ОПУ в РБ

Составление и использование Отчета о прибылях и убытках в Республике Беларусь регулируется законодательно. Во-первых – составление ОПУ обязательно для организаций применяющих общую систему налогообложения, во-вторых – установлена единая форма ОПУ, в-третьих — определен список организаций получающих ОПУ и сроки подачи Отчетов.

При составлении ОПУ необходимо руководствоваться положениями Закона Республики Беларусь № 57 Т 12 июля 2013 года «О бухгалтерском учете и отчетности» и другими нормативными документами.

Процесс составления ОПУ заканчивается заполнением разделов в «Приложении №2» к Постановлению Министерства Финансов Республики Беларусь №111 от 31 октября 2011 года. В Главе 3 этого постановления даются конкретные указания касательно Отчета.

Подача годового Отчета о прибылях и убытках в налоговую инспекцию обязательна до 31 марта года следующего за отчетным.

Перед первым составлением ОПУ бухгалтеру можно посоветовать обращаться за советом на специализированные сайты и проконсультироваться в налоговой инспекции.

Ниже предлагаем к ознакомлению установленную форму Отчета о прибыли и убытках:

Отчет о прибылях и убытках

Утвержден постановлением Минфина 12 декабря 2016 г. № 104

Отчет о прибылях и убытках

за _______________ 20__ г.

|

Организация |

|

|

Учетный номер плательщика |

|

|

Вид экономической деятельности |

|

|

Организационно-правовая форма |

|

|

Орган управления |

|

|

Единица измерения |

|

|

Адрес |

|

|

Наименование показателей |

Код строки |

За __________ 20__ г. |

За __________ 20__ г. |

|

1 |

2 |

3 |

4 |

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

|

|

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

|

|

|

Валовая прибыль |

030 |

|

|

|

Управленческие расходы |

040 |

|

|

|

Расходы на реализацию |

050 |

|

|

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

060 |

|

|

|

Прочие доходы по текущей деятельности |

070 |

|

|

|

Прочие расходы по текущей деятельности |

080 |

|

|

|

Прибыль (убыток) от текущей деятельности |

090 |

|

|

|

|

100 |

|

|

|

в том числе: доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

|

|

|

доходы от участия в уставных капиталах других организаций |

102 |

|

|

|

проценты к получению |

103 |

|

|

|

прочие доходы по инвестиционной деятельности |

104 |

|

|

|

Расходы по инвестиционной деятельности |

110 |

|

|

|

в том числе: расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

|

|

|

прочие расходы по инвестиционной деятельности |

|

|

|

|

Доходы по финансовой деятельности |

120 |

|

|

|

в том числе: курсовые разницы от пересчета активов и обязательств |

121 |

|

|

|

прочие доходы по финансовой деятельности |

122 |

|

|

|

Расходы по финансовой деятельности |

130 |

|

|

|

в том числе: проценты к уплате |

131 |

|

|

|

курсовые разницы от пересчета активов и обязательств |

132 |

|

|

|

прочие расходы по финансовой деятельности |

133 |

|

|

|

Прибыль (убыток) от инвестиционной и финансовой деятельности |

140 |

|

|

|

Прибыль (убыток) до налогообложения |

150 |

|

|

|

Налог на прибыль |

160 |

|

|

|

Изменение отложенных налоговых активов |

170 |

|

|

|

Изменение отложенных налоговых обязательств |

180 |

|

|

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

190 |

|

|

|

Прочие платежи, исчисляемые из прибыли (дохода) |

200 |

|

|

|

Чистая прибыль (убыток) |

210 |

|

|

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

|

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

|

|

|

Совокупная прибыль (убыток) |

240 |

|

|

|

Базовая прибыль (убыток) на акцию |

250 |

|

|

|

Разводненная прибыль (убыток) на акцию |

260 |

|

|

|

Руководитель _________________ (подпись) |

_________________ (инициалы, фамилия) |

|

Главный бухгалтер ________________ (подпись) |

_________________ (инициалы, фамилия) |

__________________ 20__ г.

myfin.by

Как проводить анализ отчета о прибылях и убытках: часть 1

Отчетность, как бикини, открывает, но не все.

Продолжаем читать отчетность компании. Разобравшись с балансом, можно переходить к более важному отчету компании – о прибылях и убытках. Почему более важному? Потому что именно прибыль (а точней, ее рост) толкает курс бумаг вверх и умножает доходы акционера.

Конечно, акции могут расти и на ожиданиях, но такой авантюрный разгон меня не вдохновляет. Рынок – не казино, а акции – не игральные фишки: за каждой из них стоит реальный бизнес, который инвестору следует знать. И изучение отчета о прибылях и убытках как раз способствует этому знанию.

- Справка: Отчет о прибылях и убытках (Income Statement) отражает эффективность работы компании, позволяя судить о размере выручки за отчетный период (месяц, квартал или год) и расходов, связанных с ее получением.

Где найти отчет о прибылях и убытках?

Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках, можно на сайте компании в разделе Investor’s relations (Связь с инвесторами) или на финансовых ресурсах вроде Yahoo! Finance, Morningstar.com или Wall Street Journal.

На финансовых сайтах нужно ввести в строку поиска тикер компании, перейти в раздел Financials (Финансы) и выбрать Income Statement (Отчет о прибылях и убытках). На примере компании Intel Corp. NASDAQ:INTC данные ссылки выглядят так:

Из чего состоит отчет о прибылях и убытках?

Состав и принцип формирования отчета о прибылях и убытках проще понять, если знать, из чего в бизнесе складывается доход и как образуется чистая прибыль. Подробней об этом я пишу здесь, но по ходу обзора мы рассмотрим этот процесс.

В самой верхней строке отчета отражается выручка от продаж (Revenue/Sales), а ниже идут данные о понесенных затратах (Expenses), которые в той или иной мере повлияли на результат – величину чистой прибыли (Net Income) или убытка (Loss).

При этом, согласно принципу начисления, все доходы и затраты в отчете отражаются в момент их совершения, а не в момент получения оплаты. Другими словами, у компании может быть “бумажная” прибыль, но отсутствовать кэш. Для инвестора понимание этого принципа – архиважный момент. Он напоминает ему о том, что прибыль компании и реальные деньги не есть одно и то же.

Состав основных статей отчета о прибылях и убытках

Revenue/Sales (Выручка от продаж): объем чистой выручки (за минусом скидок и возвратов товаров), которую компания получила за отчетный период от реализации товаров и/или услуг, в том числе при продаже в кредит, то есть с отсрочкой платежа.

- О том, какую долю в объеме выручки составляют продажи в кредит, можно понять по динамике статьи баланса Net Receivables (Дебиторская задолженность) – о ней речь шла здесь.

Cost of Revenue (Себестоимость): расходы, которые компания понесла для того, чтобы произвести продукцию и/или предоставить услуги. Это переменные (прямые) затраты, и называются они так потому, что их уровень изменяется вместе с объемом продаж. К ним относятся затраты на товары, сырье и материалы, сдельная зарплата рабочих, оплата электроэнергии, транспортные расходы. Разница между выручкой от продаж и объемом переменных затрат образует величину маржинальной или валовой прибыли.

- Gross Profit (Валовая прибыль) = Revenue (Выручка) – Cost of Revenue (Себестоимость)

За счет валовой прибыли бизнес покрывает свои операционные расходы и по ее величине можно судить о том, насколько компания способна себя содержать.

Операционные расходы (Operating Expense, сокр. OPEX): накладные расходы на ведение бизнеса, организацию и развитие продаж. Такие затраты называются постоянными (косвенными), потому что их уровень не зависит от объема продаж или производства. В состав операционных расходов в отчете о прибылях и убытка входят следующие статьи:

- Research Development (Расходы на разработку и исследования): денежные средства, направляемые компанией на изучение, развитие и создание новых продуктов.

- Selling General and Administrative (Коммерческие и административные расходы): затраты, связанные с продажей товаров и ведением бизнеса (аренда и содержание офиса, реклама, услуги связи, заработная плата сотрудников).

- Non Recurring и Others (Разовые и прочие расходы): нерегулярные затраты и расходы, не связанные с основной деятельностью компании. Сюда могут быть отнесены судебные издержки, затраты на открытие/закрытие подразделений.

Разница между валовой прибылью и объемом постоянных затрат дает величину операционной прибыли или убытка (Operating Income/Loss).

- Operating Income (Операционная прибыль) = Gross Profit (Валовая прибыль) – Operating Expense (Операционные расходы)

Величина операционной прибыли характеризует эффективность операционной (основной, текущей) деятельности компании, то есть той, ради которой она и создавалась.

Операционная прибыль, прочие доходы и расходы в совокупности формируют прибыль до налогов и процентов (Earnings Before Interest and Tax, EBIT). Ее величина определяется правилами финансового учета и может не совпадать с прибылью, рассчитываемой по налоговым правилам (разница между ними приводит к возникновению отложенных налоговых обязательств).

Далее из операционной прибыли в отчете вычитаются следующие статьи:

- Other Expenses Net (Прочие расходы).

- Interest Expense (Расходы на выплату процентов): затраты компании по обслуживанию заемных средств и долговых обязательств (кредитов, ссуд, облигаций).

- Income Tax Expense (Сумма налога на прибыль): расходы компании на выплату подоходного налога.

- Minority Interest (Инвестиции в зависимые компании): расходы компании на участие в дочерних организациях.

В результате чего образуется чистая прибыль от операций (Net Income From Continuing Ops) – доход, получаемый компанией от ее основной деятельности.

Время от времени в отчете о прибылях и убытках могут появляться единовременные расходы (Non-recurring Events), включающие такие статьи, как:

- Discontinued Operations (Прекращенная деятельность): расходы, понесенные компанией в случае прекращения одного из ее видов деятельности.

- Extraordinary Items (Чрезвычайные события): расходы, возникшие вследствие нетипичных событий, повторение которых маловероятно (например, стихийное бедствие).

Чистая прибыль или убыток (Net Income/Loss) является итогом отчета, а ее величина переносится на счет нераспределенной прибыли в балансе и увеличивает (или уменьшает) размер собственного капитала (Stockholders’ Equity) компании, чем, собственно, связывает два этих отчета.

Чистая прибыль компании может быть вложена в бизнес, направлена на формирование резервов, погашение кредитов и выплату дивидендов. Однако инвестору всегда следует помнить, что чистая прибыль – понятие субъективное и зависящее от учетной политики, в связи с чем ее величиной легко управлять.

В этом смысле показатель денежного потока гораздо честнее. Мы разберем его, когда перейдем к чтению отчета о движении денежных средств (Cash Flow Statement), а во второй части обзора поговорим о том, как проводить анализ отчета о прибылях и убытках.

Далее продолжаем изучение отчета

Как проводить анализ отчета о прибылях и убытках: часть 2Оксана Гафаити,

автор MindSpace.ru и Trades.MindSpace.ruПонравился👍 пост? Оставьте свой комментарий ниже👇.

Получайте мои идеи по рынку в Telegram📣: @Mindspace_ru

VKontakte

Google+

mindspace.ru

Отчет о прибылях и убытках. Бухгалтерский учет с нуля

Отчет о прибылях и убытках

Этот бухгалтерский отчет показывает компоненты, из которых сложилась сумма прибылей и убытков в правой части баланса. Отчет составляется по информации за определенный период. Отчет о прибылях и убытках организации «Белая ромашка» за месяц можно представить в виде следующей таблицы:

Информация для заполнения отчета о прибылях и убытках взята из оборотной ведомости организации «Белая ромашка», которая содержит субсчета.

Сумма в строке «Выручка» – это кредитовое сальдо по субсчету 90-1 «Выручка» минус дебетовое сальдо по субсчету 90-3 «Налог на добавленную стоимость».

Сумма в строке «Себестоимость продаж» – это дебетовое сальдо по субсчету 90-2 «Себестоимость продаж».

Сумма в строке «Валовая прибыль» – это разность между суммами первых двух строк. Она совпадает с дебетовым сальдо по субсчету 90-9 «Прибыль (убыток) от продаж».

Сумма в строке «Прочие затраты» – это дебетовое сальдо по субсчету 91-2 «Прочие расходы».

Сумма в строке «Прибыль» (до налога на прибыль) – это разница сумм предыдущих двух строк.

Сумма в строке «Налог на прибыль» – это кредитовый оборот субсчета 68-1 «Расчеты по налогу на прибыль» (точнее, оборот с дебета счета 99 «Прибыли и убытки» в кредит субсчета 68-1 «Расчеты по налогу на прибыль»).

Сумма в строке «Прибыль остающаяся в распоряжении предприятия» – это разница предыдущих двух строк и одновременно кредитовое сальдо по счету 99.

Чтобы конечная сумма отчета о прибылях и убытках совпадала с суммой прибыли в балансе, необходимо, чтобы отчет о прибылях и убытках был составлен за период с начала года. Это связано с тем, что прибыль, попадающая в баланс, накапливается за период с начала финансового года.

Например, для даты баланса 31 марта период соответствующего отчета о прибылях и убытках должен быть с 1 января по 31 марта, т. е. I квартал.

Если в качестве начала периода отчета принимается начало года, то расчет с таким периодом называется расчетом нарастающим итогом.

В случае с организацией «Белая ромашка», отчет о прибылях и убытках которой был составлен только за март, указанные даты совпали лишь потому, что организация начала работать только в марте. Следовательно, отчет о прибылях и убытках за I квартал имел бы такой же вид, как и отчет о прибылях и убытках за март.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Отчет о прибылях и убытках торгового предприятия

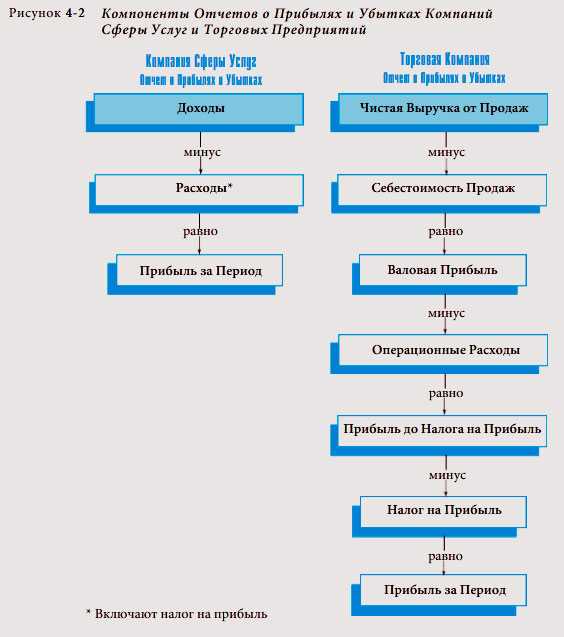

Компаниям сферы услуг, для управленческого учета нужен только простой отчет о прибылях и убытках. Для них, как показано на рисунке 4-2 , прибыль за период — это разница между доходами и расходами.

Торговым же компаниям, так как они покупают и продают запасы, необходим более сложный отчет о прибылях и убытках. Как показано на рисунке 4-2 , отчет о прибылях и убытках торгового предприятия состоит из четырех основных частей: (1) чистые продажи, (2) себестоимость проданных товаров, (3) операционные расходы и (4) налоги на прибыль.

Существуют также промежуточные суммы для (1) валовой прибыли, (2) прибыли до налога на прибыль и (3) прибыли за период. Основная разница между отчетами о прибылях и убытках торгового предприятия и предприятия сферы услуг заключается в том, что торговое предприятие должно рассчитать валовую прибыль до вычета операционных расходов и налога на прибыль.

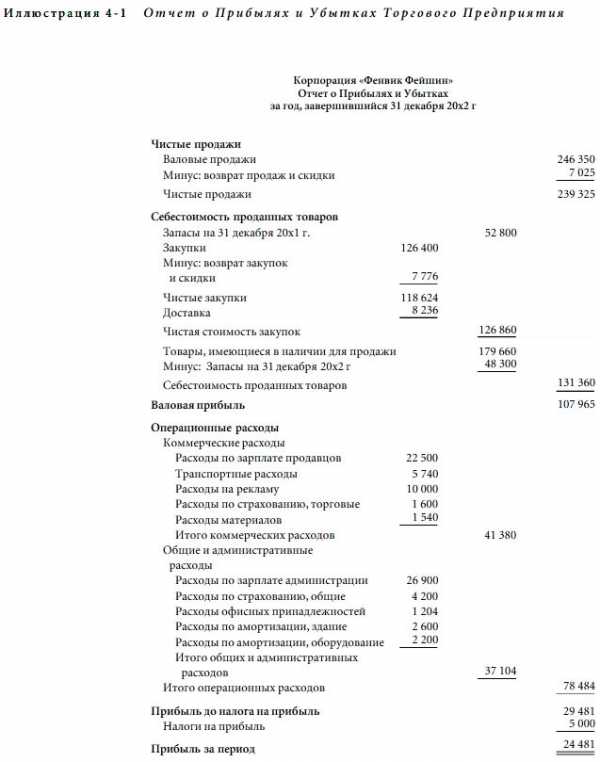

Ниже рассматривается отчет о прибылях и убытках для корпорации «Фенвик Фейшин», представленный на иллюстрации 4-1 , который будет служить примером отчета о прибылях и убытках торгового предприятия.

Чистые Продажи

Первая основная часть отчета о прибылях и убытках торгового предприятия — это чистые продажи, часто называемые просто продажами. Чистые продажи состоят из валовых поступлений от продажи товаров, или валовых продаж, за вычетом возврата продаж и любых разрешенных скидок. Валовые продажи состоят из общей суммы продаж за денежные средства и в кредит за данный учетный период. Даже если деньги не могут быть получены до следующего учетного периода, то доход признается, в соответствии с правилом признания дохода, как полученный, когда право собственности на товары переходит от продавца к покупателю в момент продажи товаров. Возврат продаж и скидки — это возврат денежных средств, записи по кредиту счета и скидки на продажную цену за дефектный или по каким-либо причинам не устраивающий покупателя полученный товар. Если покупателям предоставляются другие виды скидок (например, см. дополнительную цель 8), то они также должны быть вычтены из валовых продаж.

Руководство, инвесторы и другие лица часто используют объем и тенденцию продаж в качестве индикаторов будущего развития фирмы. Повышение уровня продаж предполагает рост; снижение уровня продаж указывает на возможность снижения будущей прибыли и другие финансовые проблемы. Для выявления тенденций часто используются сравнения объемов чистых продаж за различные учетные периоды.

Себестоимость Проданных Товаров

Себестоимость проданных товаров, часто просто себестоимость продаж, — это сумма, уплаченная торговым предприятием за товары, проданные в течение учетного периода, которая является второй значительной частью отчета о прибылях и убытках торгового предприятия. Метод подсчета себестоимости проданных товаров иногда бывает непонятен, потому что он принимает во внимание как запасы, имеющиеся в наличии на начало учетного периода, или запасы на начало периода, так и запасы, имеющиеся в наличии на конец учетного периода, или запасы на конец периода. Запасы на конец периода отражаются в бухгалтерском балансе на конец учетного периода и становятся запасами на начало следующего учетного периода.

Расчет себестоимости проданных товаров для корпорации «Фенвик Фейшин», основанный на отчете о прибылях и убытках (иллюстрация 4-1 ), представлен на рисунке 4-3 . Стоимость товаров, имеющихся в наличии для продажи в течение года является суммой двух факторов, запасов на начало периода и чистой стоимости закупок в течение года. В данном случае товары, имеющиеся в наличии для продажи, составляют 179 660 (52 800 + 126 860).

Если бы компания продала все товары, имеющиеся в наличии для продажи, в течение данного учетного периода, то себестоимость проданных товаров была бы равна себестоимости товаров, имеющихся в наличии для продажи. Однако в большинстве предприятий часть товаров останется непроданной на конец года. Эти товары, или запасы на конец периода, должны быть вычтены из себестоимости товаров, имеющихся в наличии для продажи, для определения себестоимости проданных товаров. В случае «Фенвик Фейшин» запасы на конец периода на 31 декабря 20×2 г. составили 48 300. Таким образом, себестоимость проданных товаров равна 131 360 (179 660- 48 300).

Важным компонентом раздела себестоимости проданных товаров является чистая стоимость закупок, состоящая из чистых закупок и транспортных расходов на их доставку. Чистые закупки равны совокупным закупкам за минусом таких статей, как возврат закупок и любые разрешенные поставщиком скидки, например, за досрочную оплату (см. дополнительную цель 8). Так как плата за перевозку (или транспортировку) закупленных товаров является необходимыми затратами для получения товаров для продажи, то сумма таких затрат прибавляется к чистым закупкам для получения чистой стоимости закупок.

Несмотря на то, что информация по валовой прибыли является очень важной для управления прибыльностью, во многих странах не требуется раскрывать такую информацию для инвесторов и иных внешних пользователей. Однако растущее число компаний признают ценность таких раскрытий для пользователей (швейцарская компания «Роче», например) и раскрывают эту информацию добровольно.

Валовая Прибыль

Другим основным компонентом отчета о прибылях и убытках торгового предприятия является валовая прибыль — разница между чистыми продажами и себестоимостью проданных товаров. Для того чтобы преуспевать, торговые предприятия должны продавать товары по цене, превышающей их себестоимость, то есть валовая прибыль должна быть достаточной для оплаты операционных расходов и обеспечения соответствующей прибыли после уплаты налогов на прибыль. Менеджмент заинтересован как в объеме, так и в проценте валовой прибыли. Процент валовой прибыли рассчитывается путем деления валовой прибыли на сумму чистых продаж. В случае «Фенвие Фейшин» сумма валовой прибыли составляет 107 965, а процент валовой прибыли — 45,1% (107 965 / 239 325). Эта информация полезна при планировании хозяйственной деятельности. Например, руководство может попробовать увеличить объем совокупных продаж, снизив продажные цены. Эта стратегия уменьшает процент валовой прибыли, но она будет работать только в том случае, если общее количество проданных товаров увеличится достаточно для повышения абсолютной величины валовой прибыли. С другой стороны, руководство может решить поддерживать высокий уровень валовой прибыли от продаж и попытаться увеличить продажи и абсолютную величину валовой прибыли путем увеличения операционных расходов, таких как расходы на рекламу. Могут быть испробованы и другие стратегии для увеличения валовой прибыли от продаж, такие как снижение себестоимости проданных товаров путем использования усовершенствованных методов закупки товаров.

Операционные Расходы

Третью основную часть отчета о прибылях и убытках торгового предприятия составляют операционные расходы, которыми являются все расходы по ведению хозяйственной деятельности, кроме себестоимости проданных товаров. Они схожи с расходами компании сферы услуг. Обычно операционные расходы группируют по категориям, таким как коммерческие и общие расходы и административные расходы. Торговые расходы включают расходы по хранению и подготовке товаров к продаже; расходы по демонстрированию, рекламе и иным мероприятиям, содействующим продаже товаров; осуществлению продаж и доставке товаров покупателю, если продавец оплачивает стоимость доставки. Последние перечисленные расходы часто называют расходами по перевозке проданных товаров. В общие и административные расходы входят общие офисные расходы, которые включают расходы, относящиеся ко всей деятельности. Хотя общие расходы по размещению, такие как расходы на аренду, страхование, электричество часто классифицируются как общие и административные расходы, они также могут распределяться между торговыми и общими и административными категориями. Тщательное планирование и контроль над операционными расходами могут увеличить прибыльность компании.

Прибыль до Налога на Прибыль

Прибыль до налога на прибыль — разница между валовой прибылью и операционными расходами. Она является важным показателем прибыльности, потому что указывает, сколько прибыли заработало предприятие в результате своей деятельности. Прибыль до налога на прибыль также называют операционной прибылью или прибылью от операционной деятельности, потому что она представляет прибыль от обычной или основной хозяйственной деятельности компании. Так как налоговые ставки компаний могут отличаться, прибыль до налога на прибыль часто используется для сравнения прибыльности двух или более компаний либо подразделений внутри компаний.

Налоги на Прибыль

Четвертым основным компонентом отчета о прибылях и убытках торгового предприятия являются налоги на прибыль. Они указываются отдельно в отчете о прибылях и убытках, потому что устанавливаются законом и, следовательно, менее подвержены контролю руководства предприятия, чем другие статьи.

Прибыль за период

Прибыль за период — итоговая цифра или «нижняя строка» в отчете о прибылях и убытках, — это сумма, остающаяся после вычета операционных расходов и налогов на прибыль из суммы валовой прибыли. Это важный показатель результатов деятельности, потому что он представляет сумму прибыли предприятия, начисляемую акционерам. Это та сумма, которая добавляется к нераспределенной прибыли от всех видов хозяйственной деятельности, приносящих прибыль, в течение года. Как менеджмент, так и инвесторы часто используют показатель прибыли за период для того, чтобы оценить, насколько успешно действовало предприятие за последний учетный период.

fin-accounting.ru

Что такое опиу в бухгалтерии. Понятие, назначение отчета о прибылях и убытках

Отчет о финансовых результатах — это табличное представление финансовых результатов деятельности организации за определенный период. Наряду с Бухгалтерским балансом, Отчет о финансовых результатах является одной из двух важнейших форм бухгалтерской отчётности. Отчет о финансовых результатах раскрывает ключевые финансовые показатели работы предприятия, такие как выручка, себестоимость продаж, коммерчески и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат. В отличие от Баланса, где данные приводятся по состоянию на определенную дату, Отчет о финансовых результатах содержит показатели за определенный период нарастающим итогом с начала года (обычно, за 1-й квартал, полугодие, 9 месяцев, год). Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат – чистую прибыль или убыток. Основные показатели деятельности организации идут в самом начале отчета – это выручка, себестоимость продаж, коммерческие и управленческие расходы – все это составляет финансовый результат (прибыль или убыток) от продаж, т.е. от основной деятельности организации, ради которой она и создавалась5. Далее идут показатели других доходов и расходов, таких как проценты к получению и уплате, прочие доходы и расходы, которые в сумме с полученным ранее результатам от продаж составляю показатель «Прибыль (убыток) до налогообложения». После того, как от этого показателя вычтут налог на прибыль и прибавят изменение отложенных налоговых и активов и обязательств, получается итоговый финансовый результат – чистая прибыль или убыток за период. Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет. Отчет о финансовых результатах, как и Бухгалтерский баланс, составляют все организации, ведущие бухгалтерский учет. Если Бухгалтерский баланс показывает, каким имуществом владеет организация и каковы источники финансирования, то Отчет о финансовых результатах показывает финансовые результаты работы организации и используется для оценки эффективности ее деятельности. Отчет о финансовых результатах представляется вместе с Балансом в налоговые органы, органы государственной статистики. Отчет о финансовых результатах тщательно изучают инвесторы, банки, выдающие кредит, партнеры, которые работают с предприятием6. Отчет о финансовых результатах– основной источник информации для финансового анализа предприятия. Двух основных форм отчетности (Баланса и Отчет о финансовых результатах) достаточно, чтобы рассчитать и оценить все основные коэффициенты и показатели предприятия (например, автоматически, используя специальную программу). Отчет о финансовых результатах отражает результаты финансово-хозяйственной деятельности за определенный период. Отчет раскрывает структуру доходов и расходов предприятия за отчетный период, определяет общую сумму операционной прибыли, доходы (расходы) по другим видам деятельности, а также величину чистой прибыли (убытка), полученной предприятием в течение отчетного периода. В Отчете находят отражение также основные элементы операционных расходов.

34. Понятие, назначение и содержание отчета об изменениях капитала

Отчет об изменениях капитала показывает его увеличение или уменьшение за период в увязке с величиной капитала на начало и конец отчетного периода.

Этот отчет связан с разделом III и некоторыми статьями раздела V пассива бухгалтерского баланса и дополняет информацию об остатках капитала на дату баланса информацией о его движении в течение отчетного периода. В этом отчете постатейно показывают капитал организации, его остатки на начало периода (графа 3), поступление (графа 4) и использование (графа 5) в отчетном году, а также остатки на конец года (графа б). Капитал в отчете сгруппирован в три раздела (капитал, резервы предстоящих расходов, оценочные резервы) и представлен следующими статьями:

раздел I «Капитал»:

- «Уставный (складочный) капитал»;

- «Добавочный капитал»;

- «Резервный фонд»;

- «Нераспределенная прибыль прошлых лет»;

- «Фонд социальной сферы»;

- «Целевые финансирование и поступления — всего»;

- «В том числе из бюджета»;

- раздел II «Резервы предстоящих расходов — всего» и «в числе»;

- раздел III «Оценочные резервы — всего» и «в том числе». По каждому разделу подводится итог.

- Раздел IV «Изменение капитала» имеет другую структуру.

В разделе I «Капитал» по статье «Уставный (складочный) капитал», графа 2 «Остаток на начало года» показывают его величину на начало года в соответствии с учредительными документами. Увеличение отражается в графе 4, а уменьшение — в графе 5 и становится возможным при изъятии вкладов учредителями, аннулировании собственных акций акционерными обществами, уменьшении вклада или номинальной стоимости акций при доведении величины уставного капитала до величины чистых активов. Изменения должны быть внесены в учредительные документы, и остаток на конец года, который получается суммированием остатка на начало года с увеличением и вычитанием уменьшения, показывают в графе 6.

Статья «Добавочный капитал» по соответствующим графам также характеризует остаток капитала на начало и конец периода, его поступление и выбытие; остаток на конец периода рассчитывается аналогично предыдущему остатку.

Прирост происходит в результате дооценки имущества, получения эмиссионного дохода, возникновения положительных курсовых разниц при взносах в уставный капитал, выраженных в иностранной валюте, присоединения

buhconsul.ru

Что такое опиу в бухгалтерии

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании

buhconsul.ru