ОБЩАЯ ВЫРУЧКА — это… Что такое ОБЩАЯ ВЫРУЧКА?

- ОБЩАЯ ВЫРУЧКА

- ОБЩАЯ ВЫРУЧКА

-

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Экономический словарь. 2000.

- ОБУЧЕНИЕ НА ОПЫТЕ

- ОБЩАЯ СЕЛЬСКОХОЗЯЙСТВЕННАЯ ПОЛИТИКА

Смотреть что такое «ОБЩАЯ ВЫРУЧКА» в других словарях:

ОБЩАЯ ВЫРУЧКА — – совокупная выручка, полученная фирмой от продажи некоторого количества продукта, равная произведению цены на объем … Экономика от А до Я: Тематический справочник

ВЫРУЧКА, ГОСУДАРСТВЕННЫЕ НАЛОГОВЫЕ ПОСТУПЛЕНИЯ — (revenue) 1.

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

Выручка — (оборот, объём продаж) количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль … Википедия

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

— (Net Sales) Общая выручка от реализации за определенный период времени, скорректированная с учетом надбавок, скидок, льгот, стоимости возвращенных покупателями товаров, т. е. разница между доходами и расходами (включая налог) … Малая энциклопедия трейдера: глоссарий к книгевыручка валовая — Общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью В.в. является выручка от реализации товарной продукции. Кроме того, в В. в. включается выручка от прочей реализации, то есть реализации… … Справочник технического переводчика

ВЫРУЧКА, ВАЛОВАЯ — общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью В.в. является выручка от реализации товарной продукции. Кроме того, в В. в. включается выручка от прочей реализации, то есть реализации… … Большой бухгалтерский словарь

ВЫРУЧКА, ВАЛОВАЯ — общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью В.в. является выручка от реализации товарной продукции. Кроме того, в В.

в. включается выручка от прочей реализации, то есть реализации… … Большой экономический словарьСРЕДНЯЯ ВЫРУЧКА — (average revenue) См.: выручка, государственные налоговые поступления (revenue). Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарь

Валовая (общая) прибыль — (gross margin, gross profit) стандартный показатель МСФО, приводимый в отчете о прибылях и убытках, численно равен разности между выручкой нетто (см. Выручка от реализованной продукции) и затратами производства реализованной продукции. В РФ этот… … Экономико-математический словарь

е. разница между доходами и расходами (включая налог) … Малая энциклопедия трейдера: глоссарий к книге

е. разница между доходами и расходами (включая налог) … Малая энциклопедия трейдера: глоссарий к книге в. включается выручка от прочей реализации, то есть реализации… … Большой экономический словарь

в. включается выручка от прочей реализации, то есть реализации… … Большой экономический словарьКниги

- Журнал Computerworld Россия №17/2014, Открытые системы. ComputerworldРоссия – ведущий международный еженедельник, посвященный информационным технологиям. В журнале вы найдете обзор важнейших событий ИТ-индустрии в России и в мире,материалы о новых… Подробнее Купить за 60 руб электронная книга

Восстановление входящего НДС — Finance | Dynamics 365

- Чтение занимает 10 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями.

Ранее удержанные суммы налога на добавленную стоимость (НДС) можно восстановить в следующих случаях:

- При экспортных продажах товаров и основных средств

- Когда основные средства используются в мероприятиях, не облагаемых НДС, и экспортных продажах

- Когда основные средства, которые не были полностью амортизированы, списаны

Восстановление НДС при экспортных продажах товаров и основных средств

Налог на экспортные продажи восстанавливаются в период, в котором произошли экспортные продажи. Можно использовать два метода для определения суммы НДС, которая должна быть восстановлена в бюджете:

- Прямой метод — этот метод используется, если известен тип товаров, проданных для экспорта, и сколько НДС было удержано для этих товаров.

- Косвенный метод — этот метод используется, если не известна цель приобретения продукта или был удержан НДС. В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.

В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.

В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.Восстановление НДС, когда основные средства используются в мероприятиях, не облагаемых НДС, и экспортных продажах

Для основных средств сумма НДС восстанавливается за период, в течение которого произошли экспорт или неналогооблагаемые продажи. Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из покупки основного средства × долю экспорта (без налогообложения)

В этом расчете доля экспорта (без налогообложения) зависит от метода амортизации, используемого для ОС:

Для основных средств, использующих метод амортизации Выпуск продукции/километры пробега, доля экспорта (неналогооблагаемая) рассчитывается по следующей формуле:

Доля экспорта (неналогооблагаемая) = значение

Для основных средств, не использующих метод амортизации Выпуск продукции/километры пробега, доля экспорта (неналогооблагаемая) рассчитывается по выручке за текущий период:

Для объектов недвижимости сумма НДС начинает восстанавливаться с года, когда произошло событие, вызвавшее восстановление налога.

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:Сумма НДС к восстановлению = сумма НДС, которая была удержана из покупки основного средства в виде объекта недвижимости × себестоимость товаров, проданных на экспорт в течение календарного года ÷ общая стоимость товаров, проданных в календарном году

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:Восстановление НДС, когда основные средства, которые не были полностью амортизированы, списаны

Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из-за покупки основного средства × остаточную стоимость основного средства исключая переоценку модели стоимости учета ÷ стоимость приобретения основного средства из модели стоимости учета.

Примечание

Если основное средство использовалось для экспорта или необлагаемой налогом деятельности в течение периода, и это было списано, сумма НДС, которая должна быть восстановлена, рассчитывается на основе списания.

Настройка

Настройка параметров восстановления НДС

На странице Параметры главной книги настройте параметры восстановления НДС.

- Перейдите в раздел Главная книга > Настройка главной книги > Параметры главной книги

- На вкладке Налог на экспресс-вкладке Параметры налога в разделе Восстановление НДС задайте следующие поля

| Поле | Описание |

|---|---|

| Метод расчета выручки | Выберите способ, используемый для расчета выручки:

|

| Метод восстановления НДС | Выберите способ, используемый для восстановления НДС:

|

Использование основных средств для экспорта или мероприятий, не облагаемых НДС

- На странице Основные средства выберите Использование ОС.

- На странице Выпуск продукции/километры пробега в поле Выпуск/пробег экспорт или

Для получения дополнительных сведений о выпуску продукции/километрам пробега см. расстояния см. раздел Метод амортизации по выпуску/пробегу продукта.

Процесс восстановления НДС

Процесс восстановления НДС выполняется в два этапа:

- Расчет сумм НДС, которые необходимо восстановить.

- Обработайте исходящий НДС и включите накладные-фактуры в книгу продаж.

Расчет сумм НДС, которые необходимо восстановить

Используйте страницу Журнал восстановления НДС для создания, утверждения и отмены сумм восстановления НДС.

Примечание

При восстановлении сумм НДС для основных средств амортизация ОС за период должна быть рассчитана и разнесена.

Выберите Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал восстановления НДС. На странице Журнал восстановления НДС отображаются данные для входящих накладных-фактур, для которых должны быть восстановлены суммы НДС в текущем периоде.

В поле Дата в периоде выберите дату из отчетного периода для отображения сведений об НДС.

Выберите Процедура восстановления НДС > 1. Обновить связи по складу, а затем нажмите ОК.

Процедура восстановления НДС устанавливает связь между входящими накладными по покупкам и исходящими накладными по продаже. Убедитесь, что запасы закрыты до конца периода, поскольку связь между купленными и проданными товарами определяется на основе сопоставлений запасов во время закрытия склада.

Выберите Процедура восстановления НДС > 2. Обновить журнал, чтобы обновить данные в журнале:

- Установите для параметра Обновить суммы выручки значение Да, чтобы обновить сумму выручки.

- Установите для параметра Удалить предыдущий расчет значение Да, чтобы пересчитать предыдущие расчеты.

Выберите ОК, чтобы обновить суммы восстановленного НДС за указанный период.

Вы можете проверить следующую обновленную информацию:В верхней части страницы Журнал восстановления НДС отображается список входящих накладных-фактур, для которых сумма ранее удержанных сумм НДС подлежит восстановлению в отчетном периоде. Для каждой входящей накладной в полях Прямой НДС 18%, Прямой НДС 10%, Косвенный НДС 18% и Косвенный НДС 10% показаны суммы НДС, которые должны быть восстановлены для товаров. В полях НДС 18% по ОС и НДС 10% по ОС показаны суммы НДС, которые должны быть восстановлены для основных средств.

В нижней части страницы Журнал восстановления НДС показаны строки обработки входящего НДС для накладной. На основе обновленных связей запасов система определяет для каждой строки, должен ли использоваться прямой метод или косвенный метод для расчета суммы НДС:

Прямой метод — поле Тип расходов задано как Прямой (установлена связь между приобретенными и проданными товарами).

Сумма восстанавливаемого НДС рассчитывается по следующим формулам:Для товаров: сумма НДС для восстановления (прямая) = сумма НДС, удержанная для входящей накладной × количество товаров, проданных на экспорт ÷ общее приобретенное количество

Для ОС: сумма НДС к восстановлению = сумма НДС, удержанная из покупки основного средства × доля экспорта (неналогооблагаемая), где доля экспорта (неналогооблагаемая) рассчитывается по следующей формуле:

Доля экспорта (неналогооблагаемая) = значение Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за текущий период ÷ разность значений между Выпуск/пробег и Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за предыдущие периоды

Косвенный метод — поле Тип расходов задано как Косвенный (не установлена связь между приобретенными и проданными товарами).

Сумма восстанавливаемого НДС рассчитывается по следующей формуле:Сумма НДС для восстановления (косвенная) = сумма НДС, удержанная в текущем периоде × доля экспорта (за текущий период)

Обратите внимание на следующую информацию:

Предыдущие формулы действительны для способа восстановления НДС Смешанный. Для метода восстановления НДС По коэффициенту всегда применяется формула расчета косвенного метода.

В нижней части страницы суммы НДС группируются по типу расходов и типу налога. В верхней части страницы они отображаются в поле Прямой НДС или Косвенный НДС. (Суммы НДС, которые должны быть восстановлены для основных средств, отображаются в других полях.)

На вкладке Основные средства отображаются сведения об объекте основных средств (инвентарный номер и название), а также о выпуске/пробеге (экспорт и неналогооблагаемый) для текущего периода.

В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления.Можно включить или исключить входящий счет-фактуру из расчета восстановления НДС, выбрав или сняв флажок Включить. Суммы НДС будут пересчитаны.

Для каждой строки входящего счета-фактуры, для которой в поле Тип расходов установлено значение Прямой, можно просмотреть строку исходящей накладной клиента на вкладке Строки накладной клиента.

Выберите Склад > Анализатор затрат для просмотра отношения между проданными номенклатурами и купленными номенклатурами для строк, для которых в поле Тип расходов указано значение Прямой.

Выберите Итоги, чтобы открыть диалоговое окно Общий итог по журналу восстановления НДС, в котором можно просмотреть итоги по всем суммам, рассчитанным в журнале:

Суммы общей выручки — в полях этого раздела показаны суммы, рассчитанные для всех накладных за период.

В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период.Коэффициенты — этот раздел содержит два поля:

Экспорт, % — доля выручки по экспортным операциям. Это значение рассчитывается по следующей формуле:

Экспорт, % = выручка по экспорту ÷ общая выручка

Необлагаемые, % — доля выручки по освобождаемым от налогов операциям. Это значение рассчитывается по следующей формуле:

Необлагаемые, % = освобождаемая от налогов выручка ÷ общая выручка

Примечание

Когда рассчитываются суммы выручки, суммы НДС исключаются.

НДС — в полях этого раздела показаны итоговые суммы НДС, которые должны быть восстановлены при экспорте или неналогооблагаемых операциях, а также по основным средствам, которые не полностью амортизированы и списаны.

Косвенные затраты, Прямые затраты и В т.

ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях.

Выберите Расчет выручки, чтобы открыть диалоговое окно Расчет выручки, в котором можно просмотреть список накладных клиентов в текущем периоде. Список создается на основе значения в поле Метод расчета выручки на странице Параметры главной книги.

Для каждой накладной в диалоговом окне Расчет выручки можно выполнить следующие действия:

См. суммы выручки в полях Общая выручка, Экспорт, Внутренний рынок и Не облагается НДС.

Примечание

Для внутренней накладной в поле Код налога используется тип налога Стандартный НДС или Пониженный НДС.

Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым.Установите или снимите флажок Включить, чтобы включить или исключить накладную из расчета выручки за период.

Закончив, выберите OK. Затем на странице Журнал восстановления НДС выберите Применить изменения для пересчета сумм выручки.

Выберите Распределение НДС, чтобы открыть диалоговое окно Распределение НДС, в котором можно просмотреть список экспортных накладных по продаже. Для каждой накладной система рассчитывает следующие данные:

Суммы НДС, которые были восстановлены в текущем периоде и распределены по каждой из экспортных накладных

Доля выручки по экспортной накладной в общей сумме выручки по экспорту за период

Эти сведения необходимы для определения суммы НДС, которая должна удерживаться при подтверждении экспорта, или когда срок подтверждения истекает, но экспорт не подтвержден.

Эти сведения также используются в декларации по НДС. Дополнительные сведения см. в разделе Декларация НДС (Россия).

Вы можете проверить следующую обновленную информацию:

Вы можете проверить следующую обновленную информацию: Сумма восстанавливаемого НДС рассчитывается по следующим формулам:

Сумма восстанавливаемого НДС рассчитывается по следующим формулам: Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма восстанавливаемого НДС рассчитывается по следующей формуле: В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления.

В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления. В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период.

В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период. ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях.

ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях. Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым.

Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым. Эти сведения также используются в декларации по НДС. Дополнительные сведения см. в разделе Декларация НДС (Россия).

Эти сведения также используются в декларации по НДС. Дополнительные сведения см. в разделе Декларация НДС (Россия).Утверждение журнала восстановления НДС

На странице Журнал восстановления НДС выберите Процедура восстановления НДС > 3. Утвердить журнал для утверждения журнала.

После утверждения журнала изменения на этой странице не разрешаются, и можно перейти к следующей процедуре.

Примечание

После утверждения журнала восстановления НДС за период вы больше не сможете выполнять следующие действия:

- Разносить накладные клиента.

- Выполнять периодическую задачу Обработка входящего НДС.

- Выполнять периодическую задачу Отмена обработки НДС.

- Если журнал восстановления НДС не создается для периода, при закрытии книги продаж выводится предупреждающее сообщение.

- Если журнал восстановления НДС создан, но не утвержден за период, закрытие книги продаж запрещено.

- Если журнал восстановления НДС утвержден, но обработка исходящего НДС не выполнена, закрытие книги продаж запрещено.

Если исходящий НДС не обрабатывается в течение определенного периода, выберите Процедура восстановления НДС > Отменить утверждение журнала, чтобы отменить утверждение журнала восстановления НДС.

Обработка исходящего НДС

Восстанавливаемые суммы НДС для входящих фактур утверждаются на странице Журнал восстановления НДС.

Перейдите Расчеты с клиентами > Периодические задачи > Книга продаж > Параметры процесса НДС для настройки параметров обработки НДС.

Создайте новую строку и введите код операции обработки входящего НДС.

В поле тип операции введите возмещение НДС.

В поле Тип восстановления выберите одно из следующих значений:

- Восстановление НДС (экспорт) – операция является операцией восстановления, которая связана с использованием при экспорте.

- Восстановление НДС (необлаг. операции) — операция является восстановлением, которое не облагается НДС.

- Восстановление НДС (списание ОС) — операция является восстановлением, которая вызывает списание ОС.

- Восстановление НДС (экспорт) – операция является операцией восстановления, которая связана с использованием при экспорте.

Установите для параметра По умолчанию значение Да, чтобы указать, что данная проводка является проводкой по умолчанию для обработки НДС.

Установите для параметра Включить в книгу значение Да, чтобы включать счета-фактуры, обрабатываемые с использованием кода операции в книгу продаж.

На экспресс- вкладке Настройка в поле Счет ГК укажите счет ГК, который используется для разноски кодов операций обработки. Если поле Корр.счет не заполнено, вместо этого используется значение из группы разноски для кода налога. Это значение задается в поле Исходящий налог на странице Группа разноски ГК (Налог > Настройка > Налог > Группы разноски ГК).

Чтобы обработать исходящий НДС, перейдите к Расчеты с клиентами > периодические задачи > Книга продаж > Обработка исходящего НДС.

При разноске обработки исходящего НДС система создает проводки налога и ГК и добавляет их на страницу Журнал обработки НДС (Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал обработки НДС).

Обработанные фактуры отражаются в книге продаж после обновления.

Примечание

Если в периоде обработан исходящий НДС, система не позволяет отменять утверждения путем выбора Процедура восстановления НДС > Отменить утверждение журнала на странице Журнал восстановления НДС. Необходимо отменить обработку исходящего НДС на странице Книга продаж (Отмена обработки НДС) (Расчеты с клиентами > Периодические задачи > Книга продаж > Отмена обработки НДС), а затем отменить утверждение журнала восстановления НДС.

Сколько денег заработает или потеряет компания, внедрив автоматизацию маркетинга

Сколько денег заработает или потеряет компания, внедрив автоматизацию маркетинга | Журнал Mindbox об автоматизации маркетинга- Продукт

Первый вопрос — как расшифровать переменные этой формулы для конкретного изменения: автоматизация, новый маркетолог в штат или наружная реклама. Второй — как измерить факт и сравнить с прогнозом. Стандартная формула ROI Как бизнес считает ROI в реальной жизни В статье описываем методику прогнозирования прибыли от автоматизации маркетинга через прогноз прироста трафика, конверсии, частоты и среднего чека, а также сокращения затрат. А в конце предлагаем методику измерения […]

20 июня 2019

Перед тем, как принимать решение о внедрении автоматизации, да и любого другого изменения в бизнесе, нужно рассчитать ROI. На первый взгляд, формула простая. Но есть сложности.

Первый вопрос — как расшифровать переменные этой формулы для конкретного изменения: автоматизация, новый маркетолог в штат или наружная реклама. Второй — как измерить факт и сравнить с прогнозом.

Стандартная формула ROI

Как бизнес считает ROI в реальной жизни

В статье описываем методику прогнозирования прибыли от автоматизации маркетинга через прогноз прироста трафика, конверсии, частоты и среднего чека, а также сокращения затрат. А в конце предлагаем методику измерения факта относительно контрольной группы.

Такой подход позволяет поставить правильные цели внедрения и выбрать, какую часть маркетинга улучшать в первую очередь.

Если этот способ расчета кажется вам слишком сложным, мы написали другую статью. В ней рассказываем о калькуляторе окупаемости Mindbox. Калькулятор рассчитывает ROI автоматизации на основе нашей статистики.

Последовательность расчета

Чтобы посчитать ROI, нужно пройти следующие шаги:

- Выбрать период, за который считаете окупаемость.

- Рассчитать дополнительную прибыль:

- сначала прирост выручки,

- затем прибыльность дополнительных продаж,

- и экономию.

- Затраты:

- сложить стоимость сервиса и затраты на новых сотрудников,

- с часами работы IT и маркетинга, потраченные на интеграцию.

- Рассчитать ROI из дополнительной прибыли и затрат.

Выбрать период

Перед расчетом определите период, за который считаете окупаемость автоматизации: месяц, полгода или год. От этого зависит соизмеримость вложений и пользы. Например, если считать окупаемость Mindbox за месяц, неизбежно выйдете в минус. Потому что на внедрение и разработчиков потратите больше, чем заработает сервис.

Еще период пригодится, когда будете рассчитывать переменные формулы ROI. Например, для расчета добавленной прибыли понадобится значение конверсии в первую покупку. Чтобы понять, за какой период считать конверсию, вспомните, за какой период считаете ROI. Нужен ROI за год — берете годовое значение. За полгода — смотрите на конверсию за последние шесть месяцев.

Рассчитать дополнительную прибыль

Чтобы рассчитать дополнительную прибыль, используйте формулу:

Прирост выручки

Прирост выручки считается из двух переменных — выручка которая была до автоматизации и выручка после внедрения автоматизации. Вот формула:

Чтобы рассчитать новую выручку, используйте формулу:

Дельта в формуле — это прогноз, на сколько улучшится трафик, конверсия или частота покупок благодаря автоматизации. Например, до автоматизации конверсия в покупку была 20%, а станет на 5% больше; 5% — это дельта.

За прогнозом обращайтесь к маркетологу, который рекомендует внедрить сервис. Если на какую-то переменную автоматизация не влияет — ставьте вместо дельты ноль.

Переходим к следующему шагу — указать прибыльность дополнительных продаж.

Прибыльность дополнительных продаж

Какая прибыльность у добавленной выручки — это вопрос финансового учета. Мы советуем поговорить с генеральным или финансовым директором, потому что каждый бизнес рассчитывает прибыльность индивидуально.

Например, автоматизацию маркетинга внедряют в интернет-магазине производства кухонь ручной работы и в сервисе продаж билетов на вебинары. Прогноз роста — плюс 100 продаж в месяц. Чтобы продать дополнительно 100 кухонь, магазину нужно их изготовить — вложиться в материалы, сборку и доставку. Прибыльность таких кухонь не сильно отличается от тех, что продавались до этого, т. к. основные затраты в производстве, экономия на маркетинге и продажах. А чтобы сервису продать дополнительно 100 билетов с помощью рассылок, нужно заплатить только за сам сервис автоматизации. Так как электронные билеты ничего не стоят, прибыльность дополнительных продаж может составить и 100%.

Когда определитесь, какой из примеров расчета прибыльности дополнительных продаж подходит именно вам, переходите к экономии.

Экономия

Условно экономию можно разделить на:

- Сокращение внешних затрат — стоимость сервисов, которыми пользовались до автоматизации.

- Сокращение внутренних затрат — освободившиеся часы разработчиков и маркетологов, которые можно потратить на другие задачи.

Внешние трудозатраты

Результатом автоматизации маркетинга часто становится отказ от нескольких отдельных маркетинговых сервисов. Например, отдельные сервисы отправки рассылок для разных каналов плюс сервис для товарных рекомендаций на сайте — посчитайте, сколько вы на них тратили, и отнесите эти деньги к прибыли.

Внутренние

Внутренние затраты — это освободившиеся человекочасы специалиста, который раньше работал руками, а теперь его работа автоматизирована. Относить эти часы к прибыли или нет — нужно разобраться.

Например, в компании целый отдел руками расставляет рекомендации на главной странице сайта. После внедрения автоматизации с этой задачей справляется алгоритм. Если уволите весь отдел — это прямая экономия денег. Если вышеупомянутый отдел займется развитием нового направления, это принесет компании дополнительный доход. Такой доход можно отнести к экономии, но это вопрос интерпретации бизнеса. Вот пример из реальной практики.

Когда мы рассчитываем окупаемость Mindbox, объясняем клиентам, что внедрение автоматизации экономит силы программистов. Программист — дефицитная профессия, они всегда делают что-то полезное для компании. Мы относим сэкономленные часы разработчика к прибыли, потому что он больше не тратит время на мелкие задачи, а занимается крупными, которые точно принесут больше денег, чем стоимость его рабочих часов.

Складываем внешние и внутренние затраты:

Рассчитать затраты

Когда закончили с прибылью, переходите к затратам. Если сравнивать с предыдущими расчетами, то тут все относительно просто: постоянные и капитальные. Постоянные — сколько денег потратите на сервис с налогами. Если покупаете сервис на год, то умножаете его стоимость на 12 и т. д. Капитальные затраты — разовые. Это общая стоимость часов IT и маркетинга, которые уйдут на интеграцию, чтобы сервис начал приносить деньги.

Постоянные

Стоимость сервиса вместе с налогами — это постоянные затраты. Еще к прямым относят работу дизайнеров, верстальщиков и копирайтеров, если до этого в штате никто не занимался маркетингом.

Капитальные

Капитальные затраты — разовые. Это часы, которые ваши разработчики и маркетологи один раз потратят на подключение нового сервиса. Например, IT-отделу понадобится 50 часов на интеграцию, а маркетологам 20 часов на знакомство с новым интерфейсом. Если вы покупаете сервис на год, эти часы не нужно умножать на 12 месяцев, потому что труд разработчиков и маркетологов понадобится только на старте. Капитальные затраты можно не учитывать или амортизировать, если задача — посчитать окупаемость на длинном периоде.

Добавляем эти значения в формулу:

Рассчитать ROI из дополнительной прибыли и расходов

После того, как у вас на руках будут значения доп. прибыли и затрат, рассчитайте ROI.

Результат расчетов — это прогноз прибыли за выбранный период. Столько денег вы начнете зарабатывать в среднем через n-количество времени.

Если ROI больше нуля, значит, прибыль от изменений будет больше инвестиций, то есть вложения окупятся и дополнительно принесут прибыль. ROI 0% — вложения окупятся, но не принесут дополнительной прибыли. Отрицательный ROI говорит о том, что вложения не окупятся, изменения принесут убытки.

Показатель ROI помогает решить, что выгоднее: например, внедрить изменения в маркетинге или открыть депозит в банке. Также ROI рассчитывают, что понять, какие изменения в маркетинге нужно сделать в первую очередь.

Я внедрил автоматизацию, прошло полгода и что дальше

Спустя полгода или год после внедрения автоматизации нужно сравнить план с фактом, чтобы подтвердить или опровергнуть ожидания. Надежный способ измерения прироста — это контрольные группы.

Контрольные группы работают так: для измерения прироста конверсии, частоты покупок и чека выделяется группа людей, которые не подвергаются изменениям. Когда эксперимент закончится, сверьте показатели двух групп. Это и будут данные для расчета фактического ROI. После сравнения плана и факта можно найти слабые места в маркетинге и запустить еще один цикл улучшений.

Например, в Mindbox есть отчет, который работает на основе контрольных групп и называется «Эффективность CRM». Здесь можно посмотреть, как автоматизация влияет на средний чек, конверсию, выручку и количество заказов. Салатовые столбики — это реакция контрольной группы. Для них Mindbox не существует. Зеленые — те, на кого влияет автоматизация. Такой отчет поможет подтвердить ожидания или, наоборот, понять, где маркетинг проседает:

Выделить контрольную группу для измерения прироста трафика нельзя, поэтому предлагаем оценить его экспертно или на основе Яндекс. Метрики или Google Analytics.

Запомнить: как рассчитать ROI автоматизации маркетинга самому

Выбрать период, за который считаете окупаемость автоматизации. Год, полгода или три месяца.

Рассчитать дополнительную прибыль:

где:

Прирост выручки = Новая выручка − Старая выручка

Экономия = Сокращение внешних затрат + Внутренних

Прибыльность дополнительных продаж — спросить у генерального или финансового генерального директора

Рассчитать ROI из прибыли и затрат по формуле:

где:

Постоянные = Стоимость сервиса + Зарплата дополнительного маркетолога и копирайтера

Капитальные = Стоимость часов работы IT и маркетинга на внедрение

Рассчитать ROI из прибыли и затрат по формуле:

Как рассчитать долю доходов от реализации сельхозпродукции в общем объеме реализации

У компаний, которые планируют перейти на уплату ЕСХН, доходы от реализации сельхозпродукции (включая продукцию первичной переработки сырья собственного производства) должны составлять не менее 70 % в общем объеме доходов от реализации. Чтобы рассчитать долю таких доходов, нужно руководствоваться следующим алгоритмом.

Шаг 1. Установите, какие доходы организации являются доходами от реализации сельхозпродукции и продукции первичной переработки сырья собственного производства.

Для этого нужно свериться с:

- Перечнем видов продукции, относимой к сельскохозяйственной продукции, утв. Постановлением Правительства РФ от 25.07.2006 № 458;

- Перечнем продукции, относимой к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства, утв. Постановлением Правительства РФ от 25.07.2006 № 458.

Шаг 2. Определите ваш общий доход от реализации.

Сделать это нужно по правилам статей 248, 249 НК РФ (п. 5 ст. 346.2 НК РФ), включив в расчет доходы от реализации за вычетом НДС и акцизов (п. 1 ст. 248 НК РФ).

Важно! В доходы от реализации не входят внереализационные доходы компании, а также доходы, которые не включаются в расчет налоговой базы по налогу на прибыль (п. 5 ст. 346.2 НК РФ). Кроме того, не следует брать в расчет доходы от реализации имущественных прав (п. 2 ст. 346.2 НК РФ). Правомерность такой позиции подтверждается Минфином России (письмо от 13.09.2011 № 03-11-06/1/13).

Шаг 3. Рассчитайте, какую долю в общем объеме доходов от реализации товаров (работ, услуг) занимают доходы от реализации сельхозпродукции (включая продукцию первичной переработки сырья собственного производства)

Порядок расчета доли будет отличаться в зависимости от того, производит ли компания промышленную переработку или реализует продукцию первичной переработки.

Если фирма не перерабатывает произведенную сельскохозпродукцию, то формула для расчета будет выглядеть так (п. 2 ст. 346.2 НК РФ):

Доля доходов от реализации сельхозпродукции первичной переработки = Доходы от реализации сельхозпродукции: Общий доход от реализации x 100%

Если хотя бы часть произведенной продукции проходит переработку, формула будет такой (п. 2.2 ст. 346.2 НК РФ):

Доля доходов от реализации сельхозпродукции первичной переработки = (Доходы от реализации сельхозпродукции первичной переработки + Доходы от реализации сельхозпродукции, прошедшей промышленную переработку x Доля расходов на первичную переработку сырья, используемого в промышленной переработке): Общая сумма доходов от реализации x 100%

Если компания осуществляет промышленную переработку всей сельхозпродукции первичной переработки, то формула будет выглядеть так (п. 2.2 ст. 346.2 НК РФ):

Доля доходов от реализации сельхозпродукции первичной переработки = Доходы от реализации сельхозпродукции, прошедшей промышленную переработку, x Доля расходов на первичную переработку сырья: Общая сумма доходов от реализации x 100%

Долю расходов на первичную переработку сырья в общей сумме расходов нужно рассчитать по формуле (п. 2.2 ст. 346.2 НК РФ):

Доля расходов на первичную переработку сырья, используемого в промышленной переработке = Расходы на производство сельскохозяйственной продукции и первичную переработку сельскохозяйственной продукции: Общая сумма расходов на производство продукции из произведенного сельскохозяйственного сырья x 100%

Отчитывайтесь во все

контролирующие органы

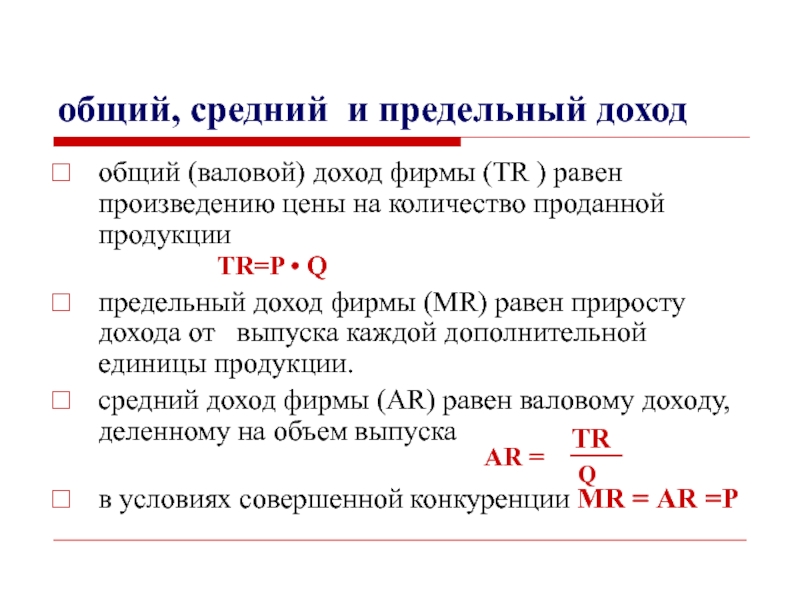

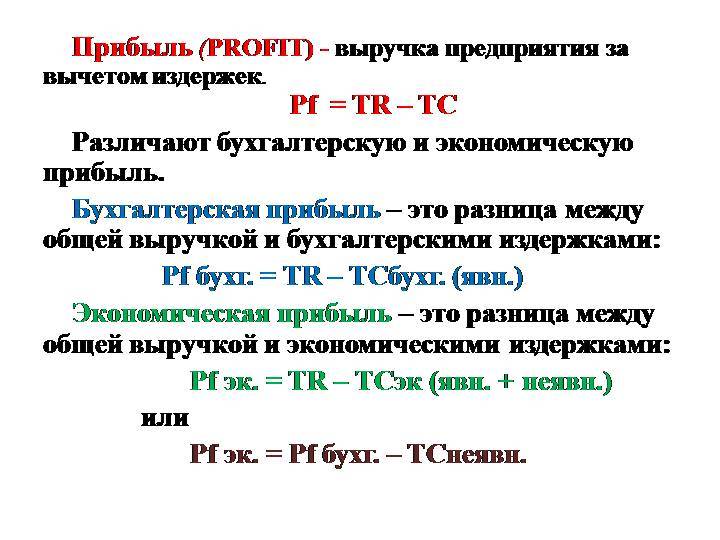

Основные обозначения и формулы по экономике

Основные обозначения и формулы по экономике:

I. Обозначения

- P — цена

- Q — количество

- D – спрос

- S — предложение

- QD – величина спроса

- QS – величина предложения

- Qдеф – дефицит (объем дефицита)

- Qпродаж – объём продаж

- QИЗБ – объём избытка (излишки)

- EDP– коэффициент эластичности спроса по цене

- ESP– коэффициент эластичности предложения по цене

- I – доход

- EDI— коэффициент эластичности спроса по доходу

- EDC— коэффициент перекрестной эластичности спроса

- TR – совокупный доход (выручка продавца)

- TC – общие затраты

- Pr – прибыль

- PD – цена спроса

- PS– цена предложения

- PE– равновесная цена

II. Формулы:

- y= k*x+b – уравнение описывающее функцию спроса

- QD= k*P+b – функция спроса

- EDP= Δ QD (%)/ΔP (%) – коэффициент эластичности спроса по цене

- EDP= (Q2 –Q1): (Q2 + Q1)/ (P2 –P1): (P2 + P1) – формула средней точки, где P1 – цена товара до изменения, P2 – цена товара после изменения, Q1 – величина спроса до изменения цены, Q2 – величина спроса после изменения цены;

- EDI= (Q2 –Q1): (Q2 + Q1)/ (I2 –I1): (I2 + I1) – формула коэффициента эластичности спроса, где I1 – величина дохода до изменения, I2 – величина дохода после изменения, Q1 – величина спроса до изменения дохода, Q2 – величина спроса после изменения дохода;

- EDС = (Q2 –Q1): (Q2 + Q1)/ (P2 –P1): (P2 + P1) – формула средней точки, где P1 – цена второго товара до изменения, P2 – цена второго товара после изменения, Q1 – величина спроса первого товара до изменения цены, Q2 – величина спроса первого товара после изменения цены;

- TR = P*Q – формула расчета выручки продавца

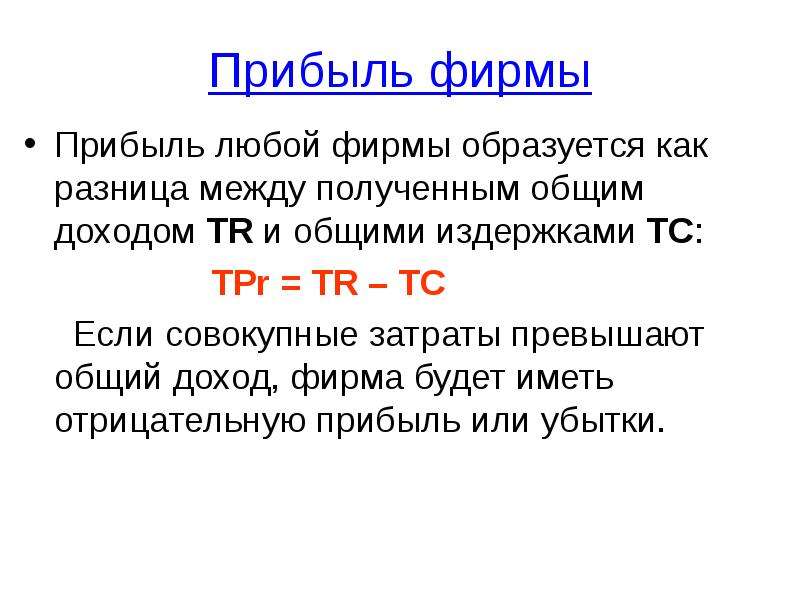

- Pr= TR – TС – формула расчета прибыли;

- QD= k*P+b – функция предложения;

- ESP= (QS2 –QS1): (QS2 + QS1)/ (P2 –P1): (P2 + P1) – формула коэффициента предложения, где P1 – цена товара до изменения, P2 – цена товара после изменения, QS1 – величина предложения до изменения цены, QS2 – величина предложения после изменения цены;

- Qдеф = QD— QS– формула для определения объема дефицита;

- Qдеф = QS — QD– формула для определения объема излишек;

Вы должны ввойти чтобы оставить комментарий.

ПРЕДЕЛЬНАЯ ВЫРУЧКА marginal revenue

ПРЕДЕЛЬНАЯ ВЫРУЧКА (marginal revenue) — прирост общей выручки от продажи дополнительной единицы товара. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса при существующей рыночной цене (предельная выручка равна цене).

См. рис. 89а. Соотношение предельной выручки и предельных затрат определяет объём выпуска, при котором фирма достигает своей цели — максимизации прибыли.

СВЯЗЬ ПРЕДЕЛЬНЫХ И СРЕДНИХ ЗАТРАТ (marginal cost/ average cost relationship)

См. средняя выручка, эластичность спроса, ломаная кривая спроса, монополия.

ОБЩАЯ ВЫРУЧКА (total revenue) — совокупная выручка, полученная фирмой от продажи некоторого количества продукта, равная произведению цены на объём. В условиях совершенной конкуренции фирма сталкивается с горизонтальной кривой спроса, соответствующей текущей рыночной цене. Каждая дополнительная проданная единица выпуска (предельная выручка) добавляет в точности такое же количество денег к общей выручке, как и предыдущая единица. Таким образом, кривая общей выручки является

прямой линией с положительным наклоном (см. рис. 74а). В условиях несовершенной конкуренции (например, монополистической конкуренции) фирма сталкивается с понижающейся кривой спроса, и ей приходится снижать цену, чтобы продать больший объём продукта. По мере того, как цена понижается, каждая дополнительная продаваемая единица выпуска добавляет всё меньшее количество денег к общей выручке, чем предыдущие единицы. Таким образом, общая выручка растёт уже с убывающей скоростью и в конечном счёте начинает уменьшаться (см. рис. 74б).

Сочетание общих затрат и общей выручки определяет уровень выпуска, при котором фирма достигает свою цель максимизации прибыли.

См. предельная выручка, В.М.Гальперин.10.3.1. МАКСИМИЗАЦИЯ ПРИБЫЛИ (монополия в коротком периоде)

СРЕДНЯЯ ВЫРУЧКА (average revenue) — частное от деления общей выручки (цена, умноженная на число единиц реализованной продукции) на число единиц продукции. Таким образом, цена и средняя выручка равны; т. е. на рис. 121 цена 10 ф. ст. = средней выручке (10 ф. ст. • 10/10) = 10 ф. ст. Отсюда следует, что кривая спроса является в то же время кривой средней выручки фирмы.

См. монополия

Вернуться

Координация материалов. Экономическая школа

Экономическая школа 90Что такое общий доход? (Формула + определение)

Если вы хотите знать, сколько денег ваш бизнес зарабатывает на всех продаваемых вами продуктах и услугах, вам необходимо отслеживать общий доход.

Общий доход показывает, сколько денег приносит ваш бизнес без учета расходов. А поскольку выручка является ключом к росту, это показатель, который каждый стартап должен отслеживать и понимать.

В этой статье мы разберем все, что вам нужно знать об общем доходе.

Содержание:

Что такое общий доход?

Общий доход, также известный как валовой доход, — это ваш общий доход от повторяющихся (MRR) и единовременных потоков доходов.

Другими словами, это общая сумма дохода, которую ваша компания получает от продажи ваших товаров / услуг.

Например, если вы стартап SaaS, который предлагает ежемесячные пакеты плюс специальные услуги, такие как консалтинг, ваш общий доход будет равен сумме денег, которые вы заработали от ежемесячных подписок плюс консультационные услуги.

Обычно вы найдете общий доход в верхней части отчета о прибылях и убытках до того, как будут списаны расходы.

Как рассчитать общий доход

Чтобы рассчитать общий доход, просто сложите все источники дохода.

Формула общего дохода

MRR + единовременная выручка

Вот пример.

Допустим, вы управляете SaaS-компанией, которая продает бухгалтерское программное обеспечение. У вас есть три потока доходов:

- Ежемесячная подписка на ваше программное обеспечение

- Услуги по подготовке специальных налогов

- Образовательный курс для обучения предприятий управлению финансами

Вот как может выглядеть ваш доход за четырехмесячный период с учетом роста и оттока клиентов:

Сделано с Финмарком!

На скриншоте выше вы можете увидеть три потока доходов с ежемесячным доходом для каждого.«Итого», выделенное внизу, — это ваш общий доход за каждый месяц.

При подсчете общего дохода обязательно учитывайте все различные источники дохода, даже если они составляют лишь небольшую часть вашего бизнеса.

Необходимо учитывать надстройки, разовые платежи, ежемесячные подписки и любой другой источник дохода от вашего бизнеса. Это даст вам полную картину, когда придет время проанализировать ваши прошлые показатели дохода или сделать прогноз на будущее.

Почему важен общий доход

Без отслеживания общего дохода невозможно узнать, растет ли ваш бизнес.

Если вы составляете финансовый прогноз, привлекаете инвесторов или анализируете текущие потоки доходов, общий доход имеет жизненно важное значение. Вот несколько причин, по которым каждый стартап должен отслеживать общий доход:

Узнайте, что работает (или не работает)

Когда вы смотрите на свой общий доход по потокам, это быстрый способ увидеть, откуда поступает основная часть ваших денег.

Давайте посмотрим на пример в Финмарке. Придерживаясь нашей вымышленной компании по разработке программного обеспечения для бухгалтерского учета, наш доход поступает из трех источников:

- Ежемесячная подписка

- Базовый план

- Премиум план

- Enterprise план

- Курс

- Служба подготовки налогов

Когда мы посмотрим, какой процент от общего дохода поступает от каждого из них, мы сможем многое понять о бизнесе.

Глядя на эти данные, мы видим:

- Наш ежемесячный план Enterprise — это источник нашей основной прибыли. Если бы мы добавили больше корпоративных торговых представителей, могли бы мы увеличить их еще больше?

- Курсы по бизнес-финансам и налоговая подготовка приносят почти треть нашей общей выручки. Если бы мы увеличили наш ежемесячный рост на 5%, как бы выглядела наша взлетно-посадочная полоса через 12 месяцев?

- Наши премиальные и базовые планы не приносят такой большой прибыли, как другие наши источники дохода.Если бы мы инвестировали больше в маркетинг, смогли бы мы увеличить эти цифры?

На все эти вопросы вы можете ответить, построив финансовую модель и прогнозируя различные сценарии. Но все начинается с знания вашего общего дохода.

Если вы заинтересованы в проведении такого уровня анализа для своего бизнеса, вы можете бесплатно попробовать Finmark в течение 30 дней.

Рассчитайте взлетно-посадочную полосу

Чтобы узнать, сколько денег у вашего бизнеса, вам нужно знать свой доход.Вам также необходимо иметь возможность делать прогнозы на основе вашего дохода и ожидаемого роста.

Когда вы подключаете все свои данные к инструменту финансового моделирования, вы можете спрогнозировать свою скорость сжигания, взлетно-посадочную полосу и тенденцию роста на следующие 6, 12 или любое количество месяцев в будущем, которое вы хотите запланировать.

Прогнозируй взлетно-посадочную полосу с Finmark!

Бюджет расходов

Говоря о взлетно-посадочной полосе, чтобы расти эффективно, вам необходимо сбалансировать ваши доходы с вашими расходами.

Хотя для стартапов типично иметь больше расходов, чем доходов на ранних стадиях, в конечном итоге вы захотите (и должны будете) изменить это соотношение.

Ваши расходы могут опережать ваши общие доходы лишь до тех пор, пока вы не окажетесь в тяжелом финансовом положении.

Например, допустим, наша компания, производящая бухгалтерское программное обеспечение, не так хорошо справлялась с управлением расходами. Мы можем сравнить, как будет выглядеть взлетно-посадочная полоса в этом сценарии (красный) с нашим базовым сценарием (синий).

В красном сценарии мы можем либо сократить расходы, либо придумать способ увеличения доходов, чтобы расширить нашу кассу.

План сбора средств

Создание стартапа может быть дорогостоящим. А иногда вашего дохода недостаточно для достижения ваших целей роста.

Когда это произойдет, сбор средств может стать вариантом для расширения вашей взлетно-посадочной полосы и продолжения развития вашего бизнеса, не опасаясь исчерпания денежных средств.

Отслеживание вашего общего дохода может помочь вам понять, когда собирать средства и сколько собирать.

Как увеличить общий доход

Независимо от того, растет ли ваш доход, падает или остается неизменным, всегда есть возможности для улучшения.

Вот несколько советов по увеличению вашего дохода от верхней линии:

Удвойте то, что работает

Как ни заманчиво экспериментировать с новыми стратегиями роста, иногда лучший способ действий — удвоить то, что работает.

Как мы показали в нашем примере запуска бухгалтерского учета, если вы можете определить свои самые большие источники дохода, у вас есть отправная точка, на которой следует сосредоточиться.

После того, как вы примете во внимание объем расходов, необходимых для обеспечения каждого потока доходов, вам будет легче принять решение о том, как увеличить общий доход, на основе данных.

Думайте в краткосрочной и долгосрочной перспективе

Есть вещи, которые вы можете сделать, чтобы увеличить свой доход в краткосрочной перспективе, например, предлагая скидки и стимулы для увеличения продаж. Хотя эта тактика может дать вам быстрый приток денег, вам также следует подумать о длительной игре.

Например, если вы увеличите цены на все планы на 20%, как будет выглядеть ваш взлетно-посадочная полоса через 12 месяцев?

Давайте создадим этот сценарий в Finmark и сравним, используя наш пример запуска бухгалтерского программного обеспечения.

На изображении ниже синяя линия показывает, как выглядит доход при обычных ценах, а зеленая линия показывает, что произойдет, если мы увеличим все ежемесячные тарифные планы на 20%.

Составление различных сценариев, подобных этому, — хороший способ спрогнозировать доход, основанный на любом количестве факторов. От цены до новых источников дохода и т. Д. Вы можете увидеть, какое влияние окажут изменения на будущее вашего стартапа.

Это несколько общих подходов к увеличению доходов.Чтобы узнать больше о тактических стратегиях, посетите эти ресурсы:

Итог по общей выручке

Если бы ваш бизнес был автомобилем, то общий доход был бы подобен бензину. Без дохода ваш бизнес не сможет продолжать развиваться.

Хотите знать, сколько у вас бензина в баке или как далеко вы можете продвинуть свой «бизнес» с текущими доходами? Попробуйте Финмарк сегодня.

Как рассчитать общий доход по финансовому отчету | Малый бизнес

Автор Fraser Sherman Обновлено 5 ноября 2019 г.

Общий доход вашей компании за месяц, квартал или год — это общий доход до того, как вы начнете вычитать расходы.Общая выручка может включать только продажи или может включать проценты и дивиденды от инвестиций. Расчет общей выручки — это часть составления отчета о прибылях и убытках.

Совет

Чтобы рассчитать выручку от продаж, умножьте количество проданных единиц на цену за единицу. Если у вас есть внереализационный доход, например проценты или дивиденды, добавьте его к выручке от продаж, чтобы определить общий доход. Однако вы указываете выручку от продаж и внереализационную выручку отдельно в отчете о прибылях и убытках.

Расчет общего дохода

Самый простой способ рассчитать доход от продаж — это умножить среднюю цену проданных вами продуктов на количество проданных единиц.Для сферы услуг выручка — это средняя цена предоставленных услуг, умноженная на количество клиентов. Однако, если у вас есть данные, вы можете рассчитать их на основе продаж отдельных клиентов или продуктовых линеек с той степенью детализации, которая поддерживается вашими данными.

Если весь доход приносят продажи, то все готово. Если у вас также есть внереализационный доход, добавьте его к своему доходу от продаж. Этот тип дохода может включать дивидендный доход, прибыль от инвестиций и прибыль от операций с иностранной валютой.

При составлении отчета о прибылях и убытках вы вводите внереализационный доход отдельно от выручки от продаж. Таким образом, любой, кто читает отчет, сможет увидеть, какой доход вы получили от операций, а не от других источников. Это важно для оценки того, насколько хорошо ваш бизнес зарабатывает деньги.

Общая выручка в отчете о прибылях и убытках

В отчете о прибылях и убытках нет строки для общей выручки, также известной как отчет о прибылях и убытках. Вы помещаете выручку от продаж вверху, а затем вычитаете стоимость проданных товаров и операционные расходы, чтобы определить общий операционный доход.

Если у вас есть внереализационная прибыль, убытки или расходы, укажите их в следующем разделе. Затем сложите два типа дохода, чтобы получить общий доход. После этого вычтите налоги на прибыль, чтобы рассчитать чистую прибыль.

Доходы и денежные потоки

Предприятия могут работать по методу начисления или кассовому методу. С наличными деньгами вы признаете выручку только тогда, когда получаете деньги. При использовании метода начисления вы сообщаете о доходе, когда его зарабатываете, даже если вам не платят сразу.

Отчет о движении денежных средств отслеживает, сколько денег вам было выплачено или уже выплачено. Даже если у вашей компании отличный доход, у вас могут закончиться деньги для выплаты заработной платы, коммунальных услуг и других расходов, если клиенты не оплачивают счета. Вы должны отслеживать как доход, так и денежный поток, чтобы управлять своими финансами.

Если вы работаете по методу начисления, как и большинство предприятий, ваш общий денежный доход не представляет собой общий доход. Полученная вами сумма наличных — это лишь часть полученного вами дохода.

Нераспределенная прибыль по сравнению с чистой прибылью

Чистая прибыль влияет на баланс вашей компании, а также на отчет о прибылях и убытках. Этот финансовый отчет работает как уравнение: общие активы равны общим обязательствам плюс собственный капитал компании. Вы составляете баланс, чтобы зафиксировать уравнение в последний день отчетного периода.

Платежи от ваших клиентов увеличивают денежный счет на стороне актива. Если вы совершили продажу, но покупатель еще не заплатил, эта сумма поступает на счет актива дебиторской задолженности.

С другой стороны, увеличение вашей выручки увеличивает нераспределенную прибыль. Как следует из названия, нераспределенная прибыль — это прибыль, которую вы сохраняете, а не распределяете среди владельцев в качестве дивидендов по акциям. Счет включает не только прибыль текущего периода, но и общую нераспределенную прибыль с начала существования компании.

Что такое общий доход от продаж?

Общая выручка от продаж, также известная как валовая выручка, представляет собой совокупную стоимость товаров и услуг, которые предприятие предоставляет своим клиентам в течение определенного отчетного периода.

Что такое общий доход от продаж?

В многоэтапном отчете о прибылях и убытках общий доход от продаж — это число вверху, которое описывает, сколько денег принято до корректировки на возврат, скидки и надбавки.

Термин, используемый бизнесом для описания выручки от продаж, зависит от того, использует ли бизнес многоступенчатый или одноэтапный отчет о прибылях и убытках. Проще говоря, многоступенчатый отчет о прибылях и убытках использует несколько вычислений для определения чистой прибыли бизнеса, в то время как одношаговый метод использует одно уравнение.

Общая выручка от продаж по сравнению с общей выручкой

В совокупности выручка от продаж и корректировки дают предприятию чистую выручку от продаж.

Чистые продажи = Валовые продажи — корректировки

Эта статья представляет собой только доход от продаж продуктов и услуг, непосредственно связанных с основным бизнесом компании. Прибыль и убытки от внереализационной деятельности отражаются далее в отчете о прибылях и убытках.

С другой стороны, одноэтапный отчет о прибылях и убытках представляет собой моментальный снимок общих доходов бизнеса в рубрике «общие доходы», которые включают его выручку от продаж продуктов и услуг и любые доходы, полученные от неоперационной деятельности. Общая выручка рассчитывается путем сложения выручки от продаж, процентной выручки и любых доходов от продаж активов.

Основные выводы

- Точный учет общей выручки от продаж имеет важное значение для определения прибыльности бизнеса от его основной деятельности.

- Это основа для выполнения более комплексного анализа доходов, который позволит бизнесу прогнозировать свою прибыльность, поддерживать операционные расходы в соответствии с ростом продаж и видеть, какие продукты и услуги находят отклик, а какие нет.

- Общая выручка может включать доход, полученный от деятельности, не связанной с основным бизнесом компании, такой как заработанные проценты и дивиденды.

- Общая выручка от продаж включает все, что было доставлено за определенный период, независимо от того, была ли получена оплата.

Объяснение общей выручки от продаж

Общая выручка от продаж — это стоимость всех продуктов и / или услуг, проданных компанией за определенный период времени. Общая выручка от продаж не корректируется с учетом возвратов, скидок и корректировок при расчете чистой выручки.

Продажи и выручка

Все продажи являются выручкой, но не обязательно, что весь доход поступает от продаж.Выручка от продаж также называется прямым доходом или операционным доходом. Это результат деятельности, связанной с основным бизнесом компании. Но общий доход может включать доход, полученный от деятельности, не связанной с основным бизнесом компании, такой как проценты, полученные от сбережений, или дивиденды, выплачиваемые от акций другой компании.

Что такое признание доходов?

Доход — это не то же самое, что поступления. В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) выручка признается в момент получения, а не в момент получения денежных средств.

Здесь используются условия начисленной и отложенной выручки. Например, предположим, что покупатель платит продавцу за резервирование надувного дома в мае для празднования дня рождения в июне. Выручка не будет отражена в отчете о прибылях и убытках до тех пор, пока надувной дом не будет сдан в июне, даже если покупатель заплатил продавцу в мае. Это отложенный доход. Если поставщик также предоставляет аппарат для попкорна для вечеринки, но не требует оплаты за этот аппарат до июля, эта выручка может быть признана в июне, поскольку именно тогда продукт был доставлен.Это начисленный доход.

Что включает в себя общий доход от продаж?

В учете по методу начисления общая выручка от продаж включает все, что было поставлено за определенный период, независимо от того, была ли получена оплата. Для компаний, которые предоставляют разовые продукты и услуги, это просто. Но это может быть сложно для компаний, которые продают услуги по подписке — это то, что стандарт признания выручки ASC 606 призван прояснить, предоставляя положения и инструкции относительно того, как признавать выручку, связанную с контрактами.

Почему вашему бизнесу необходимо рассчитывать общий доход от продаж

Расчет общей выручки от продаж — это первый шаг к расчету чистой прибыли — или чистой прибыли — в многоэтапном отчете о прибылях и убытках.

Три шага для расчета общей выручки от продаж

- Определите количество проданных единиц или исполненных обязанностей к исполнению, по которым обещанный товар или услуга были переданы покупателю.

- Определите среднюю цену (если вы продаете несколько типов товаров или услуг, вы сделаете это для каждого типа).

- Умножьте количество проданных единиц или услуг на среднюю цену за единицу (если вы продаете несколько типов продуктов, вы сделаете это для каждого и сложите результаты, чтобы получить общий доход от продаж).

Пример общей выручки от продаж

Какой пример общей выручки от продаж? Возьмем, к примеру, службу Moe’s Marvelous Lawn Care Service.Мо забронировал четырех клиентов в июне и косил их газоны в июне по 30 долларов за штуку, хотя клиенты не будут платить ему до тех пор, пока он в следующий раз не придет косить газон. Мо уже оказал услугу, поэтому его общий доход от продаж, или валовая выручка от продаж, в его июньском отчете о прибылях и убытках составляет 120 долларов.

Общая выручка от продаж и отчет о прибылях и убытках

В многоэтапном отчете о прибылях и убытках общая выручка от продаж является первой строкой, и дальнейшие прибавления и вычеты производятся из этой базы.Но, возможно, у Мо также есть сбережения на его бизнес-счете, которые принесли в июне проценты в размере 100 долларов. Это доход, но не доход от продаж, потому что он не имеет прямого отношения к его основному бизнесу. В многоэтапном отчете о прибылях и убытках он будет признан как внереализационная прибыль в нижней части отчета.

С другой стороны, в одноэтапном отчете о прибылях и убытках все доходы и прибыли перечислены вверху и суммируются, чтобы получить общий доход компании.Используя тот же пример, выручка от продаж в размере 120 долларов плюс процентная выручка в размере 100 долларов дадут 220 долларов общего дохода для Moe.

Общий доход от продаж и технологий

По мере того, как бизнес добавляет больше продуктов и услуг и продает их в большем количестве мест, бухгалтерский учет будет усложняться. Если у компании есть разные системы для управления различными функциями — например, бухгалтерскими процессами, точками продаж, запасами и заказами — и эти системы не взаимодействуют друг с другом, они потребуют большого количества ручного вмешательства и, возможно, внесут ошибки. при учете таких ключевых показателей, как общий доход от продаж.Имея единую платформу для управления бухгалтерскими функциями, такими как ERP, бизнес получает бесчисленные преимущества с точки зрения точности и эффективности, а также отслеживания прогресса всех этих функций в режиме реального времени.

Предельный доход: практическое руководство

Понимание предельного дохода

По мере приближения праздничного сезона вы запускаете свою учетную запись Etsy и готовитесь продавать свои творения. Вдохновленный желанием подарить друзьям высококачественные фруктовые кексы ручной работы в качестве праздничных подарков, чтобы максимизировать свою прибыль, вы спрашиваете себя: «Сколько мне нужно брать за каждый из этих свитеров для собачьих собак, чтобы получить максимально возможный доход?»

У вас может возникнуть соблазн установить высокую цену и получить высокие цены за единицу; и наоборот, вы можете захотеть связать больше свитеров, предложить их по низкой цене и увеличить продажи.Однако в глубине души вы знаете, что «золотая середина», вероятно, лучше всего.

Допустим, вы связали 10 свитеров для собак в прошлом году и продали 5 из них по 50 долларов каждый. Ваш общий доход составил 250 долларов. В этом году вы связали еще 10 — и хотите максимизировать свои доходы.

Если вы предложите свои 15 свитеров (у вас осталось 5 с прошлого года) по той же цене, что и в прошлом году, вы можете рассчитывать продать только 5 из них. У вас будет 10 свитеров на складе, что увеличит ваши потребности в пространстве для хранения, а не ваши доходы.

Итак, что, если вы снизите цену до 45 долларов и продадите на один свитер больше, чем в прошлом году? Вы бы получили дополнительный доход в 45 долларов?

Нет.

Снижая цену, вы потеряете по 5 долларов на каждый из 5 других свитеров. Продав 6 свитеров по 45 долларов, вы заработали 270 долларов. Продав еще один свитер, вы заработаете на 20 долларов больше, чем в прошлом году — ваш предельный доход .

Формула предельного дохода

Предельный доход (MR) равен изменению общего дохода (ΔTR), деленному на изменение в проданном количестве (ΔQ):

MR = ΔTR / ΔQ

(если если вы наглядный ученик, ознакомьтесь с увлекательными графиками в этом учебнике.)

Как рассчитать маржинальную выручку?

В своем бизнесе свитеров для собак вы надеетесь продать больше, чем один дополнительный свитер в этом году. В лучшем случае вы продадите все 15!

Допустим, вы снизили цену еще до 35 долларов, продали 8 свитеров (на 3 больше, чем в прошлом году) и получили выручку в 280 долларов. Ваш предельный доход будет равен 10 долларам:

MR = 30 долларов увеличения дохода / 3 дополнительных свитера

В предыдущем примере вы снизили цену на 5 долларов, продали один дополнительный свитер и получили дополнительные 20 долларов дохода.Ваш предельный доход составил 20 долларов.

На этот раз вы снизили цену на 15 долларов, продали на три свитера больше, чем в прошлом году, и заработали дополнительно 30 долларов. Ваш предельный доход составил 10 долларов.

Пора спросить себя: стоило ли ваших усилий (посещение магазина пряжи, вязание и т. Д.) Получить только 10 долларов за каждый из этих дополнительных свитеров? Помните, в прошлом году вы продали 5 штук по 50 долларов каждый!

Допустим, вы хотели продать все 15 свитеров, несмотря ни на что. Представьте, что вы снизили цену до 15 долларов за штуку, распродали весь свой склад из 15 свитеров и заработали 225 долларов.Ваш предельный доход будет равен — 2,50 доллара США:

MR = снижение дохода на 25 долларов / 10 дополнительных свитеров

Все это работает, а вы теряете деньги! Фактически, вы платите людям 2,50 доллара за свитер, чтобы они сняли их с рук!

Простой ярлык: Если вы знаете свой общий доход до и после продажи дополнительной единицы, вы можете просто вычесть старое число из нового.

Представьте, что вы выращиваете альпак и собираете их шерсть.Ваш партнер продает эту органическую пряжу из альпаки людям, которые вяжут свитера для собак на местном фермерском рынке, обычно принося домой 100 долларов. В этом месяце вы добавили лечебное средство в свой корм для альпаки, и эти звери стали еще более волосатыми, чем обычно.

Когда ваш партнер (который любит выставлять напоказ свою старинную прялку на фермерском рынке) пришел домой с рынка, он хвастался, что скрутил дополнительный моток пряжи из этой дополнительной шерсти и заработал 120 долларов. Однако, когда вы спросили их, сколько всего они продали мотков, они не смогли вспомнить.

К счастью, вы знаете, что (независимо от количества) разница в общем доходе (20 долларов) равна предельному доходу, и вы избежали ссоры со своим забывчивым партнером.

Предельный доход — узнайте, как рассчитать предельный доход

Что такое предельный доход?

Предельный доход — это доход Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете используется термин «продажа», который возникает в результате продажи дополнительной единицы.Это доход, который компания может получить за каждую проданную дополнительную единицу; Формула предельных затрат представляет собой дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги. Прилагаемые к нему предельные затраты, которые необходимо учитывать.

Бизнес может проверить свой предельный доход, чтобы определить уровень своей прибыли на основе проданных дополнительных единиц продукции. Следовательно, компания, стремящаяся максимизировать прибыль, должна поднять свое производство до уровня, при котором предельный доход равен предельным издержкам.Однако он может выполнить анализ затрат и выгод и прекратить производство, если предельная выручка упадет ниже предельных затрат.

На изображении выше вы можете увидеть три кривые: предельный доход, средний доход или спрос и предельные затраты.

Практический пример маржинального дохода

Например, г-н А продает 50 пакетов самодельных чипсов каждый день, и он несет определенные расходы на их продажу и производство. Он определил цену каждого пакета равной 5 долларам, добавив все затраты и свою прибыль, где его прибыль составила 1 доллар.50 в упаковке. Однажды мистер А. по ошибке произвел 55 пакетов и отправил их все на рынок. Неудивительно, что он смог продать все 55 пакетов по 5 долларов каждый. Он заработал свои обычные 250 долларов, продав 50 пакетов.

Кроме того, он продал пять пакетов, которые были изготовлены по ошибке. Он продавал пакеты за 5 долларов, и, поскольку он продал пять дополнительных пакетов, он получил маржинальный доход в размере 25 долларов (5 долларов x 5). Расчет маржинального дохода зависит от спроса и предложения, а также от типа рынка, такого как идеальная конкуренция или монополия Монополия — это рынок с одним продавцом (называемым монополистом), но с множеством покупателей.На совершенно конкурентном рынке, который включает.

Кривая предельного дохода

Давайте рассмотрим концепцию предельного дохода более подробно. Кривая предельных затрат представляет собой U-образную кривую, потому что предельные затраты на 1-5 дополнительных единиц будут меньше, тогда как при продаже большего количества дополнительных единиц предельные затраты начнут расти.

Кривая маржинальной выручки наклоняется вниз, потому что с одной проданной дополнительной единицей мы получим доход, близкий к нашему обычному доходу, но по мере того, как мы начнем продавать все больше и больше, нам потребуется снизить цену на товар, который мы продаем.В противном случае мы не сможем продать все единицы, что также известно как закон убывающей маржи. Таким образом, чем больше вы продадите после нормального лимита, тем больше упадет цена и, соответственно, выручка.

Кривая среднего дохода

Существует кривая среднего дохода или кривая спроса, которая является не кривой спроса потребителей, а кривой спроса производителей. Кривая представляет собой среднее количество по средней цене. Теперь, когда мы понимаем, что это за кривые и какова их функция, давайте обсудим предельный доход в контексте предельных затрат.

Предположим, мистер Х продает коробки конфет. Он продает 25 коробок каждый день по 2 доллара каждая и получает прибыль в размере 0,50 доллара с каждой проданной коробки. Теперь, из-за увеличения спроса, он смог продать еще пять коробок конфет по той же цене. Он понес те же расходы, что оставляет ему ту же сумму прибыли от ящиков, которая в сумме составит 2,50 доллара (0,50 доллара x 5).

Г-н Х подсчитал, что сможет продать еще больше коробок конфет, поэтому заказал еще 10 коробок. Однако из-за правительственных ограничений и ограниченного производства стоимость каждой коробки после коробки 30 th увеличилась на 10%, в результате чего 5 дополнительных коробок конфет стоили 1 доллар.65 каждый. Его общая стоимость = (30 коробок по 1,50 доллара = 45 долларов и 5 коробок по 1,65 доллара = 8,25 доллара) общая стоимость = 45 долларов + 8,50 доллара = 53,50 доллара.

Он пошел на рынок и продал коробки с конфетами по обычной цене 2 доллара за первые 30 коробок. После этого он оценил каждую оставшуюся коробку конфет в 2,15 доллара, чтобы покрыть свои более высокие затраты и сохранить прибыль с каждой коробки. Он легко продал 30 коробок, но не смог продать оставшиеся пять коробок по более высокой цене.

Чтобы продать оставшиеся коробки, ему нужно было снизить цену до нормальной.В противном случае люди покупали бы у другого продавца. Он продал оставшиеся 5 коробок за 2 доллара и получил убывающую маржинальную прибыль от этих 5 коробок, так как его прибыль была на 15 центов меньше за коробку. Вот как работают предельные затраты и убывающая предельная прибыль с учетом предельных затрат.

На конкурентном рынке предельные затраты будут определять предельный доход. На монопольном рынке спрос и предложение определяют маржинальный доход.

Формула предельного дохода

Предельный доход легко рассчитать.Все, что вам нужно помнить, это то, что предельный доход — это доход, полученный от дополнительных проданных единиц. Приведенная выше формула разбивает этот расчет на две части: первая — изменение дохода (общий доход — старый доход) и вторая — изменение количества (общее количество — старое количество).

Пример: г-н А. продавал 10 карандашей в день. Сейчас он продает 15. Раньше его общая выручка составляла 20 долларов. Сейчас это 28 долларов. Помещая значения в формулу, изменение дохода = 8 долларов США, а изменение количества = 5 штук, таким образом, 8/5 долларов США = 1 доллар США.60, что является его предельным доходом с каждой проданной дополнительной единицы.

Маржинальный доход и ценообразование наценкиНаценка — это разница между ценой продукта и его предельной стоимостью. Чтобы компания достигла максимизации прибыли, уровень производства должен возрасти до точки, при которой предельный доход равен предельным издержкам, в то время как низкая эластичность спроса приводит к более высокой надбавке при максимизации прибыли.

Топ-менеджеры компании не всегда могут получить доступ к ее предельным издержкам.Однако информация о максимизации прибыли объясняет способность компании устанавливать цену, превышающую предельные издержки. Например, если компания продает пять единиц по 10 долларов каждая и шесть единиц по 9 долларов каждая, то предельный доход от шестой единицы будет (6 * 9) — (5 * 10) = 4 доллара.

Загрузите бесплатный калькулятор шаблонов

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Калькулятор маржинального дохода

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Ссылки по теме

CFI — официальный поставщик услуг глобального финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вы обретете необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Благодаря курсам финансового моделирования, обучению и упражнениям любой человек в мире может стать отличным аналитиком.

Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы CFI:

- Три финансовых отчета Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета:

- Принцип признания выручки Принцип признания выручки Принцип признания выручки определяет процесс и сроки, по которым выручка записывается и признается в качестве статьи в компании. Сырье, незавершенное производство и готовая продукция, которые

- Себестоимость проданных товаров Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе.Просмотрите сотни руководств и ресурсов.

Формула общего дохода — Как рассчитать общий доход?

В этом посте мы подробно обсудим, что такое формула общего дохода, как рассчитывается доход, соотношение чистого дохода к валовому доходу и как определить общий доход с помощью калькулятора годового дохода.

Формула общей выручкиВ мире экономики общий доход — это сумма, рассчитываемая после общих продаж товаров и услуг компании.Отчет о прибылях и убытках компании отражает общую выручку.

Следующий вопрос: какова формула общего дохода?

Какова формула общего дохода?Формула общей выручки требует в качестве первого шага расчета общего количества единиц, проданных компанией. Следующим шагом в формуле общей выручки является определение средней цены за единицу проданного товара. Чтобы найти общий доход, вам нужно умножить оба:

Общая выручка = (средняя цена за проданную единицу) x (количество проданных единиц)

Если вы обслуживаете компанию, то формула общей выручки будет:

Общая выручка = (средняя цена за проданную услугу) x (количество проданных услуг)

При расчете общей выручки рекомендуется учитывать точность всех денежных операций.

Также прочтите: Экономическая прибыль — Как рассчитать экономическую прибыль

Формула функции доходаНаиболее распространенная формула функции дохода — это формула общей выручки, которая представлена как R = PQ . Здесь R — общий доход, P — цена за единицу проданного продукта или услуги, а Q — количество продукта или услуги. Не забудьте включить внереализационную выручку в расчет общей выручки, например, инвестиционную прибыль или дивидендный доход.

Общая годовая выручка компании помогает определить ее финансовое состояние. Увеличение общей выручки указывает на больший доход и, следовательно, больший потенциал для покрытия расходов или обязательств компании.

Также прочтите: Учет справедливой стоимости — Основы учета справедливой стоимости

Определить валовую выручкуЧто такое валовой доход и как рассчитать валовой доход?

Самый простой способ определить валовой доход — это общая сумма всех денег, заработанных компанией.Он включает сумму, полученную от продажи товаров и услуг, продажи акций, продажи основных средств и процентов. Он включается в отчет о прибылях и убытках компании. Под заголовком «Валовой годовой доход» вы можете найти подробную информацию об общем доходе и расходах, которые необходимо вычесть из него для расчета чистого дохода или чистого дохода.

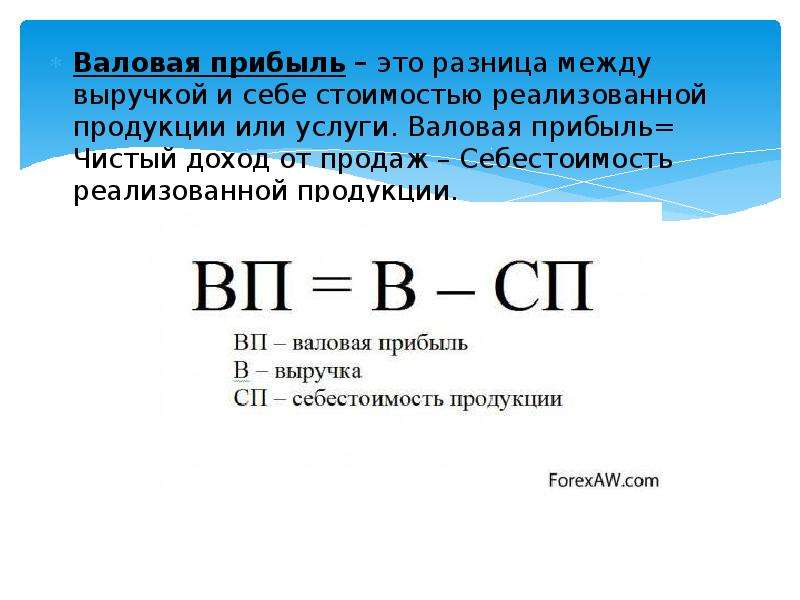

Формула валового дохода приведена ниже (общий доход минус общие затраты):

Валовая выручка = Общая выручка — Себестоимость проданных товаров

Определение экономики предельного доходаЭкономическое определение предельного дохода — это увеличение общего дохода за счет продажи 1 дополнительной единицы продукта или услуги.Он отражает постепенное изменение прибыли компании после продажи 1 дополнительной единицы.

Предельный доход может быть одинаковым в течение определенного периода времени для определенного уровня выпуска в соответствии с законом убывающей доходности в экономике. Компании, которые предпочитают оставаться конкурентоспособными на рынке и стремятся максимизировать прибыль, будут продолжать увеличивать уровень производства до тех пор, пока предельная выручка не сравняется с предельными затратами.

Также прочтите: Налоговый учет — Основы налогового учета и 5 основных принципов

Определить формулу чистой выручкиЧистая выручка — это вычет комиссионных с продаж, возвратов и скидок из валовой выручки.Итак, после расчета по формуле общего дохода и вычисления валового дохода вам необходимо выполнить расчет чистого дохода следующим образом:

Формула чистой выручки или уравнение выручки (чистой): Валовая выручка — скидки — возвраты — комиссии

Размер франшизы может варьироваться в зависимости от валовых продаж, произведенных компанией в отношении ее продуктов или услуг. Чистая прибыль в основном используется для отчета о финансовом состоянии компании. Это помогает понять, какой будет общая прибыль компании, прежде чем принимать во внимание обязательства, налоги, накладные расходы, заработную плату сержантов и расходы.Отчет о прибылях и убытках компании отражает чистую выручку.

Общая выручка по сравнению с маржинальной выручкойФормула общей выручки учитывает всю сумму общих продаж товаров и услуг. Фактически, уравнение общего дохода учитывает умножение средней цены за единицу продукции на общее количество проданных товаров или услуг. С другой стороны, маржинальный доход — это увеличение функции общего дохода за счет продажи 1 дополнительной единицы продукта или услуги.

Важность общего дохода заключается в понимании разницы между общим доходом и общими затратами. Чем больше разница, тем больше компания может получить максимальную прибыль. Важность предельного дохода состоит в том, чтобы выяснить, насколько компания может увеличить доход, продавая дополнительные продукты или услуги.

Также читайте: Лучшие аудиокниги для бизнеса — 75 лучших аудиокниг для бизнеса

Уравнения доходовВ этом разделе мы сосредоточимся на различных уравнениях доходов или формулах доходов, включающих формулу общего дохода, месячный или годовой валовой доход и предельный доход.Это очень важные компоненты отчета о прибылях и убытках компании, определяющие ее финансовое положение.

1. Как рассчитать общий доход?Как найти общий доход? — В качестве первого шага вам необходимо рассчитать общее количество единиц, проданных вашей компанией. Это могут быть товары или услуги. Второй шаг — определить среднюю цену за проданную единицу.

Тогда, согласно формуле экономики общего дохода, вот уравнение:

Общая выручка или выручка от продаж = Средняя цена за проданную единицу * количество проданных единиц

В формулу общей выручки также рекомендуется добавлять проценты или дивиденды.Любые денежные изменения в бухгалтерских книгах компании должны учитываться в калькуляторе общей выручки.

2. Как рассчитать чистую выручку?Для расчета чистой выручки в качестве первого шага необходимо рассчитать валовую выручку. В калькуляторе валового дохода указано:

Валовая выручка = Общая выручка — Себестоимость проданных товаров

Затем вторым шагом является определение вычетов, которые необходимо учитывать в уравнении чистого дохода.Сумма, которая будет накапливаться для удержаний, складывается из скидок, возвратов продаж и комиссионных. В совокупности они называются коммерческими расходами.