Общая система налогообложения ОСНО — применение и документы

26.02.2021

Аудит внешнеэкономической деятельности

Посмотреть20.02.2021

Налог на имущество физических лиц

Посмотреть30.10.2020

Учет НДС в бухгалтерском учете

Посмотреть02.10.2020

Отчетность, сдавайся

Начался октябрь, а значит пришло время сдавать налоговую и бухгалтерскую отчетность…

Посмотреть24.08.2020

Изменения в налогах 2021

Статья о новых налогах 2021 года для организаций и индивидуальных предпринимателей.

Посмотреть01.10.2020

Налоговые вычеты при покупке квартиры

Посмотреть24.08.2020

Налоговая отчетность организации

Налоговую отчетность сдают все юридические лица и индивидуальные предприниматели,…

Посмотреть02.06.2020

Стоимость ведения ип

Бухгалтерское сопровождение ИП включает различные налоговые режимы, выбираемые в…

Посмотреть12.

Планирование налогового учета

Планирование налогового учета проводится с учётом специфики организации и отрасли.

Посмотреть31.07.2020

Оформление результатов налоговой проверки

Оформление результатов налоговой проверки является заключительным этапом любой проверки…

Посмотреть31.07.2020

В отношении вас готовится возбуждение дела по ст. 199 УК РФ?

У полиции есть информация, что компания уклонялась от налогов. Вероятно, готовится…

Посмотреть31.07.2020

У вас полицейская проверка?

Полицейская проверка: узнайте, как проходит процедура и какие действия следует предпринять…

Посмотреть31.07.2020

Уголовные дела по налогам: учитывайте практику

Ваш адвокат в одном лице, какой бы он ни был специалист, не может знать всё. Иногда…

Посмотреть 31.07.2020Списание налогов и другие изменения в НК. Как учесть госпомощь и как налоговики будут проверять в 2021

Мы подготовили обзор по мерам государственной поддержки бизнеса и рассказываем, как…

Посмотреть31. 07.2020

07.2020

Простые правила выездных проверок, о которых в панике часто забывают

Это значит, что ФНС заподозрила вашу компанию в неуплате налогов, и в отношении вашей…

Посмотреть31.07.2020

Получен акт налоговой проверки: дальнейшие действия

Всё плохо. ФНС нашла нарушения и доначислила вашей компании недоимку, пени и штрафы/

Посмотреть31.07.2020

Налоговая с 1 июля: Служба ФНС планирует начать выездные проверки после окончания моратория

С 1 июля подходит к завершению пауза в выездных налоговых проверках связанных с пандемией.

Посмотреть31.07.2020

Налоговая проверка только началась или уже идет?

Если налоговая проверка началась, то у налоговых органов есть все основания предполагать…

Посмотреть31.07.2020

Когда налоговые требования звучат как приговор

Чем грозит для представителей малого и среднего бизнеса выездная налоговая проверка…

Посмотреть31. 07.2020

07.2020

Когда налоговые требования звучат как приговор?

Руководитель департамента налогового консалтинга компании рассказывает о налоговых…

Посмотреть31.07.2020

Как написать пояснения в налоговую?

Нередко при рассмотрении отчетности у налоговиков возникают вопросы, связанные с…

Посмотреть24.07.2019

Изменения в ККТ с 01.07.2019

Очередная обширная группа налогоплательщиков присоединяется к лицам, обязанным применять…

Посмотреть31.07.2020

Инструкция: как избежать наказания за дробление бизнеса

Как избежать наказания за дробление бизнеса с целью экономии на налогах.

Посмотреть27.05.2019

НДФЛ с имущества ИП в 2019 году

С 1 января 2019 г. начали действовать поправки, внесенные в 23 главу НК. Большинство…

Посмотреть30.06.2020

Ведение бухгалтерского учета ИП

Какие особенности ведения бухгалтерского учёта присущи ИП. Как выстроить наиболее…

Как выстроить наиболее…

05.04.2019

Найденное при инвентаризации имущество учитывают в доходах

Перед формированием годовой отчетности компании проводится инвентаризация, результатом…

Посмотреть14.03.2019

Перерасчет налога на недвижимость в случае ошибки кадастровой стоимости

Этот налог относится к любому недвижимому имуществу, вплоть до парковочных мест и…

19.02.2019

Расходы на медосмотр можно учесть в расходы

Медосмотры для сотрудников с тяжелыми условиями труда (или связанные с транспортом)…

Посмотреть12.01.2019

Когда работодатель обязан выплачивать премии?

Редакция БизнесГарант расскажет, когда работодатель обязан выплачивать премии в соответствии…

Посмотреть23.12.2018

Бухгалтерский учет — определение, задачи, принципы

Бухгалтерский учет, Бухгалтерский учет основы, Бухгалтерский учет виды, Бухгалтерский…

Посмотреть03. 12.2018

12.2018

Чрезмерная оптимизация налоговой нагрузки может привести к блокировке счета

Многие схемы, позволяющие снизить налоговую нагрузку, только формально считаются…

Посмотреть21.11.2018

Реальный срок за неуплату страховых взносов

Должностным лицам и предпринимателям грозит реальный срок за неуплату страховых взносов

Посмотреть19.10.2018

Презумпция виновности: как и зачем доказывать реальность сделок с учетом НДС

С самого становления рыночной экономики в России и появлении такого налога, как НДС…

Посмотреть15.09.2018

Белые схемы оптимизации налогов

Народная мудрость гласит – проще не платить налоги, и заплатить штраф в конце года…

Посмотреть04.08.2018

Старт бизнеса в 2021 году: как выбрать оптимальную систему налогообложения

Выбор системы налогообложения — первое, с чего нужно начать ведение официального…

Посмотреть10. 07.2018

07.2018

Налоговая Декларация по форме 3 НДФЛ

3 НДФЛ, 3 НДФЛ порядок, 3 НДФЛ физических лиц, 3 НДФЛ форма, 3 НДФЛ бланк, 3 НДФЛ…

Посмотреть«Давай, до свиданья»: почему в 2020 году бухгалтерию придется уволить

Как сэкономить на бухгалтерии, чтобы зарабатывать еще больше.

Посмотреть27.05.2020

Выживут только экономные: самарским бизнесменам придется сократить траты на сотрудников

Эксперты рассказывают, как сделать это без удара по компании.

Посмотреть27.05.2020

Особенности осуществления торговой деятельности плательщиков ЕНВД

Основные положения по применению ЕНВД и особенности.

Посмотреть27.05.2020

Новогодние расходы. Как учесть без последствий?

Можно ли отнести «новогодние» траты на расходы, и стоит ли уплачивать с них НДФЛ…

Посмотреть27.05.2020

Проверка работодателей работающих с фрилансерами в 2021 году

Отношения между самозанятыми и работодателями могут быть переквалифицированы в трудовые…

Посмотреть27.

Оформление самозанятости – дело для профессионалов

Как правильно оформлять самозанятость и как этот термин трактует закон.

Посмотреть27.05.2020

Сокращая, приумножайте: почему кадровик на аутсорсинге эффективнее и дешевле, чем сотрудник в штате

Какой вариант выбрать: плюсы и минусы.

Посмотреть25.06.2020

Второе дыхание для бизнеса: в Самаре запустили новое антикризисное решение

Оно реанимирует работу компаний, которым нужен результат.

Посмотреть25.06.2020

Кризис и бизнес: как вести бухгалтерию, чтобы 2021 год не стал последним для компании

Самарским предпринимателям советуют пересмотреть подход к финансовому учету.

Посмотреть20.07.2020

Как налоговики распознают дробление. И что за это будет

Налоговые проверки и другие мероприятия налогового контроля вновь начинают работу…

23.07.2020

Вывод активов. Как не погореть на желании всё спасти?

Как не погореть на желании всё спасти?

Вывод активов из ООО перед ликвидацией, встречается очень часто. Разберёмся, как…

Посмотреть30.07.2020

Что делает бухгалтерия при ликвидации компании

Разберём подробно бухгалтерскую составляющую при ликвидации компании.

Посмотреть03.08.2020

Ведение бухгалтерского учета УСН

Упрощённая система налогообложения включает различные формы и особенности, что может…

Посмотреть11.08.2020

Допрос в налоговой инспекции. Все, о чем не хочется даже думать

Что делать во время допроса и какие шаги нужно предпринять в самом начале, чтобы…

Посмотреть12.08.2020

Режим 2021: на что меняем ЕНВД

Какие изменения последуют вслед за отменой ЕНВД и какие режимы в каких ситуациях…

Посмотреть29.08.2020

Оптимизация финансовых потоков в компании

Как наиболее эффективно выстроить бизнес-процессы для управления финансами организации.

учет и налогообложение разных видов деятельности

Читайте также

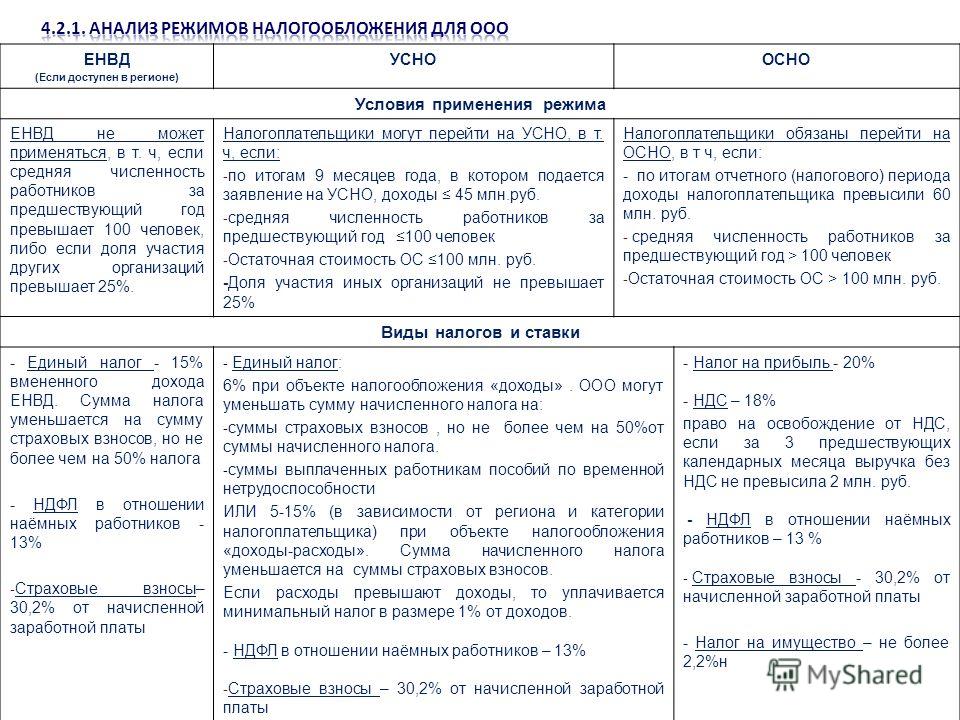

2.3. Упрощенная система налогообложения

2.3. Упрощенная система налогообложения В отличие от обычной системы налогообложения в виде НДФЛ и сопутствующих налогов, которая автоматически предусматривается при начале предпринимателем его хозяйственной деятельности, и в отличие от ЕНВД, который вменяется

2.1. Упрощенная система налогообложения

2.1. Упрощенная система налогообложения Сущность упрощенной системы налогообложения, а главное – ее привлекательность, заключается в том, что уплата трех наиболее сложных и значимых налогов заменяется уплатой единого налога.Налоговый режим в виде упрощенной системы

2.

2. Общая система налогообложения

2. Общая система налогообложения

2.2. Общая система налогообложения Упрощенная система налогообложения регулируется правилами, приведенными в гл. 26.2 Налогового кодекса РФ, она может применяться и организациями, и индивидуальными предпринимателями. Кроме нее может применяться так называемая общая

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА С 1 января 2006 г. вступили в силу изменения и дополнения, внесенные в главу 26.2 Федеральным законом от 21.07.2005 № 101-ФЗ, в частности в ст. 346.25.1 НК РФ, устанавливающую особые условия применения упрощенной системы

Патентная система налогообложения

Патентная система налогообложения Патентная система налогообложения – это еще один специальный налоговый режим, призванный помочь развитию малого бизнеса путем уменьшения сумм, уплачиваемых государству, а также путем упрощения налоговой отчетности. С другой

С другой

17. Налоговая система РФ и элементы налогообложения

17. Налоговая система РФ и элементы налогообложения Налоговая система – совокупность налогов и сборов, взимаемых в государстве, а также форм и методов их построения.Налоговая система РФ формируется в соответствии с Налоговым кодексом РФ.В соответствии с НК под налогом

96. Упрощенная система налогообложения (УСН)

96. Упрощенная система налогообложения (УСН) УСН организациями и индивидуальными предпринимателями применяется в соответствии с гл. 26.2 НК наряду с иными режимами налогообложения.Переход к УСН или возврат к иным режимам налогообложения осуществляется организациями и

61.

Упрощенная система налогообложения: понятие, налогоплательщики

Упрощенная система налогообложения: понятие, налогоплательщики

61. Упрощенная система налогообложения: понятие, налогоплательщики Применение упрощенной системы налогообложения (УСН) предусматривает для организаций освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН; для

5.1. Система принципов налогообложения

5.1. Система принципов налогообложения Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства, предопределяющее возможность норм налогового права и формирующее различные подходы к их

21.1. Упрощенная система налогообложения

21. 1. Упрощенная система налогообложения

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах.Переход к упрощенной системе

1. Упрощенная система налогообложения

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах.Переход к упрощенной системе

2.1. Общая система налогообложения

2.1. Общая система налогообложения Индивидуальные предприниматели, применяющие общеустановленную систему налогообложения уплачивают в бюджет налог на добавленную стоимость (глава 21 НК РФ), налог на доходы физических лиц (глава 23 НК РФ), единый социальный налог (глава 24 НК

2.2. Упрощенная система налогообложения

2.2. Упрощенная система налогообложения 2.2.1. Сущность упрощенной системы налогообложения

Предусмотренная главой 26. 2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

2 НК РФ упрощенная система налогообложения (далее – УСН) является специальным налоговым режимом, применяемым налогоплательщиками на добровольной

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Эту систему налогообложения может использовать организация или индивидуальный предприниматель по собственному желанию. То есть можно ее и не использовать, но, как мы выяснили, для мелкого предпринимателя она выгодна. Для того

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения

Глава 8. Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения с иных режимов налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения 8. 1. При переходе на УСН с иных режимов

1. При переходе на УСН с иных режимов

Отмена ЕНВД: на какую систему налогообложения перейти? | Развитие малого и среднего предпринимательства | Национальный проект

макеты345-115.jpg 1.37 MBС 1 января 2021 года отменяется единый налог на вмененный налог. Налогоплательщики, которые работали по этой системе, должны до 31 декабря 2020 года выбрать один из альтернативных режимов налогообложения и уведомить об этом органы ФНС. В случае, если предприниматель не определится с режимом и не направит заявление в налоговую, его автоматически переведут на общую систему налогообложения. Она подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит — повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

макеты345-114. jpg 1.27 MB

jpg 1.27 MB

В настоящий момент кроме ЕНВД, который перестанет действовать с 2021 года, в России существует еще четыре специальных налоговых режима. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Чтобы определить оптимальный налоговый режим рекомендуем воспользоваться информационным сервисом, размещенным на сайте ФНС России.

Специальные налоговые режимы, которые могут стать альтернативой ЕНВД:

- Патентная система налогообложения (подходит для индивидуальных предпринимателей)

- Упрощенная система налогообложения (подходит для ИП и ООО)

- Налог на профессиональный доход (подходит для ИП и физических лиц)

- Единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ)

Упрощенная система налогообложения (УСН) — самый распространенный из специальных налоговых режимов.

Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица. В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.Налог на профессиональный доход (НПД) или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников.

Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица. В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.Налог на профессиональный доход (НПД) или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников. НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами. При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.

НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами. При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.макеты345-120.jpg 1.44 MB

Патентную систему налогообложения (ПСН) могут использовать ИП со штатной численностью наемных работников не превышающей 15 человек. Размер налога составляет 6%.Работать в рамках ПСН могут предприниматели лишь в определенных законом сферах деятельности. Всего их 63, наиболее популярные из них: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих ИП на праве собственности, парикмахерские и косметические услуги и др.

Организации (ИП), занимающиеся производством подакцизных товаров, не имеют права переходить на ЕСХН. Исключение сделали лишь для производителей подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Кроме того, специальным налоговым режимом не смогут воспользоваться представители сферы игорного бизнеса.

макеты345-117.jpg 1.72 MB

Как перейти с ЕНВД на выбранный режим налогообложения?

Чтобы перейти на УСН или ЕСХН предпринимателям необходимо предоставить уведомление по требуемой форме (№ 26.2-1 и № 26.1-1 соответственно) в налоговый орган по месту жительства ИП (или по месту нахождения организации).Чтобы работать по ПНС следует оформить заявление на получение патента по форме № 26.5-1 в срок не позднее чем за 10 рабочих дней до начала применения патентной системы. Подать заявление на патент можно в любой территориальный налоговый орган.

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог».

макеты345-118.jpg 1.37 MB

Чтобы предприниматели могли разобраться в тонкостях каждого из доступных специальных налоговых режимов, в ФНС разработали специальные памятки. В них даны подробные описания каждого из четырех доступных налоговых режимов, указаны условия для перехода, действующие ограничения, а также приведены QR-коды для скачивания форм уведомлений и заявлений, которые необходимо заполнить и направить в налоговые органы. Для удобства предпринимателей размещаем эти методические пособия. Файлы доступны для скачивания. Сохраните себе, чтобы не потерять!Как предприниматель платит налоги?

Предприниматель — это человек, который создает новый бизнес, берет на себя большую часть рисков и получает большую часть вознаграждений. Предпринимателя обычно считают новатором, источником новых идей, товаров, услуг и бизнеса / или процедур.

Предприниматели играют ключевую роль в любой экономике. Это люди, которые обладают навыками и инициативой, необходимыми для прогнозирования текущих и будущих потребностей и вывода новых хороших идей на рынок.Предприниматели, успешно взявшие на себя риски стартапа, награждаются прибылью, славой и возможностями постоянного роста. Те, кто терпят неудачу, терпят убытки и становятся менее популярными на рынках.

В США налоговая политика официально не определяет и не устанавливает специальных правил для предпринимателей. Некоторые виды предпринимательской деятельности предусматривают налоговые льготы, такие как субсидии или списание, но они не применяются единообразно ко всем предпринимателям в экономике.Предприниматель платит налоги только в соответствии со своей предпринимательской деятельностью. Все другие аспекты уплаты налогов — от подачи документов до удержания и получения возмещения — одинаковы для тех, кто считается предпринимателями, и для тех, кто им не является.

Ключевые выводы

- Если вы открыли новую компанию или ведете малый бизнес, вам придется подавать как личный, так и коммерческий подоходный налог.

- В США IRS не делает особого различия для предпринимателей, хотя могут применяться определенные налоговые льготы.

- Предприниматели могут попытаться организовать свою компанию в штатах, где действуют более благоприятные налоговые правила или предлагаются налоговые льготы на уровне штата.

Предпринимательская деятельность и налоги

В 2002 году экономисты Национального бюро экономических исследований опубликовали доклад под названием «Налоги и предпринимательская деятельность: теория и данные для США». В документе представлено теоретическое доказательство того, что налоги влияют на экономическую деятельность и меняют структуру стимулов для существующих и потенциальных предпринимателей.Их исследования были сосредоточены на различиях в налоговых ставках между доходами от бизнеса и заработной платы, а также на том, как учитываются прибыли и убытки. В заключение он подтвердил интуитивное представление о том, что налоговое законодательство существенно меняет поведение людей.

Исследования этого типа показывают, что налоги меняют масштабы предпринимательской деятельности в США, хотя налоги с предпринимателей не облагаются по-разному. Якобы налоговое законодательство влияет на то, где предприниматели пытаются внести изменения в экономику и изменить типы внешних выгод или издержек, производимых предпринимателями.

Предприниматели и налоги на бизнес

Понятие предпринимателя обычно ассоциируется с новым начинающим бизнесом. Налоговые правила для бизнеса сильно отличаются от налогового законодательства для физических лиц. Тем не менее, все налогоплательщики, предприниматели или нет, заинтересованы платить как можно меньше налогов, чтобы максимизировать свои экономические выгоды, независимо от того, подают ли они доход через предприятия или как физические лица.

В этой связи неверно предполагать, что предприниматели сталкиваются с налоговыми последствиями, отличными от других.То же самое касается частных лиц и предприятий. Вполне возможно, что предприниматели более склонны (в среднем) придерживаться стратегии минимального налогообложения, но основные принципы и методы не отличаются.

Налоговая политика и предпринимательство: основы анализа

Ключевые выводы

Ученые, политики и широкая общественность все больше обеспокоены тем, что Америка столкнулась с проблемой снижения уровня экономического роста и динамизма, которыми американцы пользовались с начала 20 века.Ключевым элементом проблемы динамизма Америки является падение предпринимательства.

Снижение динамизма американской экономики может иметь многогранную природу, и директивным органам придется учитывать изменения в политике, начиная от регулирования и кончая жилищным строительством. Налоговая политика играет определенную роль, поскольку налоги являются одним из главных препятствий, которые предприниматели указывают в опросах о своей работе. Хотя на определение правильного сочетания государственной политики для возрождения динамизма могут потребоваться годы или десятилетия, изменения в налоговой политике могут способствовать решению в краткосрочной и среднесрочной перспективе.

Более нейтральный налоговый кодекс повысит стимулы к работе, сбережению и инвестированию для всех в экономику, включая предпринимателей. Устранение налоговых барьеров для предпринимателей повысило бы динамизм Америки, сделав налоговый кодекс Америки более нейтральным, эффективным и простым для всех налогоплательщиков.

Налоги влияют на риски предпринимателей, получаемые ими доходы и их постоянные затраты. Директивным органам следует рассматривать влияние налогового кодекса на предпринимательское сообщество как средство ускорения экономического роста и динамизма.

Введение

Ученые, политики и широкая общественность все больше обеспокоены тем, что Америка столкнулась с проблемой снижения уровня экономического роста и динамизма, которыми американцы пользовались с начала 20 века. Замедление темпов экономического роста сопровождалось снижением показателей инноваций, включая темпы создания стартапов, занятость в новых компаниях и долю людей, пересекающих границы штата [1]. Хотя эти тенденции наблюдались в течение последних трех десятилетий, есть свидетельства того, что рецессии в 2001 и 2007–2009 годах ускорили их.

Ключевым элементом проблемы динамизма Америки является падение предпринимательства. [2] Все меньше людей решают стать предпринимателями, которые являются источником новых предприятий и создают больше всего новых рабочих мест [3]. Упадок динамизма оказывает неодинаковое влияние на регионы и города в Соединенных Штатах, способствуя экономическому расслоению и политической тревоге [4].

Снижение динамизма американской экономики может иметь многогранную природу, и директивным органам придется учитывать изменения в политике, начиная от регулирования и кончая жилищным строительством.Некоторые сосредотачиваются на поощрении более сильной культуры инноваций и предпринимательства, в то время как другие обращают внимание на долгосрочные проблемы, связанные с образованием и человеческим капиталом. Для правильного решения глубоко укоренившейся проблемы американской экономики потребуется сочетание различных мер политики.

Налоговая политика также играет определенную роль, поскольку налоги являются одним из главных препятствий, которые предприниматели указывают в опросах о своей работе [5]. Хотя на определение правильного сочетания государственной политики для возрождения динамизма могут потребоваться годы или десятилетия, изменения в налоговой политике могут способствовать решению в краткосрочной и среднесрочной перспективе.[6]

В идеале предприниматели не должны принимать решения о создании бизнеса, инвестировании и риске из-за налогового кодекса. Стартапы и действующие компании должны конкурировать на конкурентном рынке, позволяя рыночным силам определять эффективное распределение ресурсов в экономике. Более нейтральный налоговый кодекс повысит стимулы к работе, сбережению и инвестированию для всех в экономику, включая предпринимателей. Таким образом, устранение налоговых барьеров для предпринимателей повысило бы динамизм Америки, сделав налоговый кодекс Америки более нейтральным, эффективным и простым для всех налогоплательщиков.

В этом документе представлен обзор того, как налоговая политика влияет на предпринимательскую деятельность, включая то, как налоговые ставки и структура налоговой политики влияют на решения предпринимателей идти на риск. В нем будет показано, почему директивным органам следует заботиться о предпринимательстве с точки зрения экономического роста, изложены концептуальные рамки для обобщения роли налогов в принятии решений предпринимателем, а также дан обзор литературы, посвященной взаимосвязи между налоговой политикой и предпринимательством.Это должно помочь руководствоваться мышлением политиков, чтобы гарантировать, что налоговая политика не будет препятствовать возрождению американского предпринимательства.

Предпринимательство и экономический рост

Принимая во внимание важность предпринимательства в дебатах о государственной политике, необходимо четко определить предпринимательство, чтобы понять его уникальный вклад в экономический рост и инновации. Предприниматели отличаются от своих коллег своей готовностью идти на риск, чтобы получить экономическую прибыль с помощью новых способов обслуживания товара или услуги.Эти новые методы могут включать создание новой бизнес-модели, более эффективное удовлетворение потребностей потребителей или обеспечение более низких цен, чем у их конкурентов.

Риск неотделим от предпринимательства, поскольку любое предприятие по достижению экономической прибыли чревато неопределенностью. Исраэль Кирзнер в работе «Конкуренция и предпринимательство » акцентирует внимание на бдительности, необходимой предпринимателям для поиска потенциального источника экономической прибыли, который может быть упущен другими. [7]

Политический экономист Йозеф Шумпетер подчеркивал разрушительные и творческие последствия предпринимательства, утверждая, что «внедрение инноваций — единственная фундаментальная функция в истории.”[8]

Но прежде чем понять, как предпринимательство влияет на экономический рост, важно установить, как в целом происходит экономический рост. Неоклассическая экономика использует производственную функцию, обычно называемую производственной функцией Кобба-Дугласа [9].

Это уравнение утверждает, что выпуск (Y) производится комбинацией технологий и инноваций (A), труда (L) и капитала (K). Отношение капитала и труда к общему объему выпуска представлено их эластичностями (а).Эти эластичности представляют собой эффект дополнительного отработанного часа или дополнительной единицы капитала, вложенного в общий объем производства. Например, эластичность (а) 0,7 означает, что при увеличении L на 1 процент общий выпуск увеличивается на 0,7 процента.

Традиционно анализ фокусируется на рабочей силе и капитале и их соответствующих эластичностях. Значение A, представляющее технологии и инновации, понимается как остаточная величина, на которую не может повлиять политика. Тем не менее, некоторые экономические взгляды на этот вопрос меняются, утверждая, что на технологии и инновации можно влиять и развивать посредством разумных решений государственной политики.[10]

Предпринимательство и налоговая политика — концептуальные основы

Влияние налогообложения на предпринимателей и стартапы можно обобщить в концептуальную основу, чтобы понять реальное влияние конкретных изменений налоговой политики. Налоги влияют на риски предпринимателей, доходы, которые они зарабатывают, и их постоянные затраты.

Налогообложение доходов предпринимателей

Доход, который получают предприниматели, можно разделить на две части: доход от капитала, или доход от капитальных вложений предпринимателя, и трудовой доход, или «собственный капитал».«Последний тип дохода является результатом усилий, навыков и удачи предпринимателя, поскольку предприниматель является одновременно владельцем бизнеса и сотрудником, работающим на предприятии. Доход, который получает предприниматель, будет включать в себя как капитал, так и трудовой доход.

Прибыль от капиталаДоход с капитала, который реализует предприниматель, может содержать нормальную норму прибыли на ожидание и сверхнормальную доходность, которая компенсирует ей принятие риска. Возьмем, к примеру, предпринимателя, который после двух лет работы и капиталовложений в размере 10 000 долларов получает доход от предприятия в размере 50 000 долларов.Часть этого дохода представляет собой нормальный возврат к ожиданию; при 3,5 процентах годовых предприниматель получает около 10 715 долларов. Любая прибыль на капитал, превышающая нормальную норму прибыли, является сверхнормальной прибылью для участия в риске. Сравните это с трудовым доходом, который представляет собой часть дохода предпринимателя, которая поступает от ее усилий и навыков в фирме.

Более высокая эффективная налоговая ставка для предпринимателей увеличивает валовую прибыль, необходимую предпринимателю для продвижения инвестиций.Более высокая валовая прибыль покрывает дополнительный налоговый сбор, сохраняя чистую прибыль такой же, как и раньше. Если ожидается, что эта валовая прибыль не будет получена, предприниматель может пересмотреть свои планы с учетом альтернативных издержек. [11]

Предпринимателям может потребоваться несколько лет, чтобы масштабироваться, увеличивая рыночную стоимость фирмы. Если бы налоговый кодекс был структурирован как чистый подоходный налог, предприниматель ежегодно платил бы подоходный налог при увеличении рыночной стоимости фирмы. Например, рассмотрим предпринимателя, который увеличивает стоимость своей фирмы на 20 процентов в год в течение пяти лет, прежде чем продать предприятие.Если бы фирма начинала с единовременного вложения в 100 000 долларов и стоила 100 000 долларов, при продаже фирма стоила бы 248 830 долларов. После вычета инвестиционных затрат в размере 100 000 долларов, приведенная стоимость после уплаты налогов составляет 101 157 долларов, или около 101 процента. [12]

Налоговая система позволяет предпринимателям откладывать прирост капитала внутри своей фирмы до тех пор, пока они не получат прибыль при продаже. Это снижает налоговую нагрузку на предпринимателей и увеличивает их налоговые декларации. В нашем примере отсрочка налогообложения увеличивает приведенную стоимость декларации предпринимателя после уплаты налогов с 101 157 долларов до 102 780 долларов.[13] Отсроченные налоговые обязательства увеличили чистую прибыль предпринимателя более чем на один процентный пункт.

Повышение ставки подоходного налога снижает общую ожидаемую норму прибыли за счет уменьшения отдачи от вмененного трудового дохода предпринимателя. В случае если предприниматель сталкивается с повышением на 2% эффективной предельной налоговой ставки, каждый дополнительный доллар, заработанный за счет увеличения рабочей силы в предприятии, облагается налогом по этой более высокой ставке. Ожидаемая доходность капитала предпринимателя, напротив, не зависит от повышения налоговой ставки.

Супер-нормальная доходность капиталаПредприниматель стремится получить экономическую прибыль за счет выявления и использования различий в рыночных ценах. Результатом является «сверхнормальная доходность» или доходность, превышающая то, что можно было бы ожидать от безрискового возврата к ожиданию. [14] Иными словами, сверхнормальная прибыль компенсирует предпринимателю участие в рискованном предприятии.

Без ожидания сверхнормальной прибыли у потенциального предпринимателя не было бы экономических причин заниматься рискованным предприятием.Риск отражается в ожидаемой стоимости выполнения данного вида деятельности; например, 50-процентный шанс получить 10-процентную рентабельность инвестиций дает ожидаемое значение 5 процентов. [15] По мере увеличения риска ожидаемая доходность падает. Если ожидаемая доходность ниже ожидаемой доходности альтернативной деятельности, предприятие не будет предпринято. Сверхнормальная прибыль — это ожидаемый результат принятия предпринимательского риска.

Сверхнормальная прибыль может быть получена за счет экономической ренты с земли или «квазиренты», как сказал старший научный сотрудник налогового фонда Стивен Дж.Энтин описывает:

Квазирента возникает в ситуациях несовершенной конкуренции, когда препятствия для входа, такие как патенты, нормативные препятствия или другие меры защиты действующих производителей со стороны правительства, задерживают производство аналогичных товаров и услуг другими потенциальными поставщиками. Прибыль сверх нормы также может быть результатом доступа к ограниченным или специализированным ресурсам, репутации за качество или успешного принятия рисков и инноваций, которые приводят к особенно привлекательному новому проекту, открытию нового месторождения нефти или первому предложению нового продукт, где конкурентам нужно время, чтобы наверстать упущенное.[16]

Деятельность, дающая сверхнормальную доходность, считается менее чувствительной к налогам, чем инвестиции, приносящие нормальную доходность. [17] Рассмотрим экономическую ренту, получаемую от владения участком земли в ценном районе. Землевладелец не может переместить землю в другое место, чтобы избежать уплаты налога, и остается в лучшем положении, если получает экономическую прибыль от использования земли. Таким образом, собственник земли будет полностью нести земельный налог. Квазирента, получаемая от барьеров для входа на рынок, более чувствительна к налогам, чем экономическая рента с земли, но субъекты более ограничены в своих поведенческих изменениях, чем те, кто зарабатывает нормальную норму прибыли.

В то время как арендная плата за землю и квазирента за счет барьеров для входа, патентов или нормативных препятствий могут быть менее чувствительны к налогам, чем обычные доходы, сверхнормальные доходы от риска чувствительны к налогам. Важно учитывать, как налоги влияют на инвестиционные решения, с которыми сталкиваются потенциальные предприниматели, а не только смотреть на ретроспективные инвестиции [18].

Налогообложение сверхнормальной прибыли представляет собой проблему для политиков, поскольку сверхнормальная прибыль может быть получена предприимчивыми предпринимателями или другими способами, включая возврат к удаче или несовершенной конкуренции.Действующие компании могут использовать барьеры для входа, нормативные ограничения или патенты для увеличения своей прибыли. В то время как последний вид ренты следует рассматривать как источник налоговых поступлений, налоги на сверхнормальную прибыль могут также препятствовать принятию рисков, снижая ожидаемую норму прибыли для перспективных предпринимательских предприятий.

Доходы от трудаПовышение налоговой ставки предпринимателя снижает ее стимул к труду на экстенсивной и интенсивной марже. Предприниматель может решить работать меньше часов или прилагать меньше усилий в бизнесе или может решить, что не стоит тратить какие-либо усилия с учетом ожидаемой нормы прибыли от ее труда.[19]

Часто предприниматели несут убытки до того, как получат сверхнормальную прибыль по завершении своего предприятия. Промежуточное время может быть использовано для разработки и вывода на рынок нового продукта или бизнес-модели, увеличения доли рынка и масштабирования стартапа до устойчивой фирмы, которая может получить сверхнормальную прибыль. Фирма также может со временем расти, что представляет собой накопленную стоимость труда и капитала предпринимателя [20].

В идеале, налоговый кодекс рассматривал бы предпринимателей с убытками и предпринимателей, которые терпят неудачу, в равной степени с предпринимателями, которые добились успеха.Если в налоговом кодексе прибыли и убытки трактуются симметрично, то налоги не изменят ожидаемую прибыль предпринимателя или ее решение о принятии риска. На практике предприниматели ограничены в том, когда и какую часть своих чистых операционных убытков они могут вычесть из своих будущих налоговых обязательств [21].

Важно отметить преимущества, которые налоговый кодекс предоставляет предпринимателям. Трудовой компонент дохода предпринимателя сочетается с доходом от капитала, который получает льготный режим за счет более низкой налоговой ставки, когда предприниматель продает свой бизнес.Это дает предпринимателям налоговое преимущество перед теми, кто предпочитает получать трудовой доход в рамках традиционных схем найма. Второе преимущество, которое предприниматель получает от налогового кодекса, — это отсрочка налоговых обязательств по капитальному доходу, начисленному до того, как фирма будет продана и прибыль будет реализована [22].

Ключевой движущей силой влияния налогов на предпринимательство является то, как они меняют стимулы к работе с прибылью. Многие предприниматели могут получить норму прибыли выше изменения ставки подоходного налога, получая «сверхпредельные» доходы, которые нечувствительны к изменению ставки.Это не актуально при оценке совокупного воздействия изменения налоговой ставки на предпринимательство в целом, поскольку предприниматели решают продвигаться вперед с маржинальными предприятиями. Другими словами, это предприятие, которое находится на грани между прибыльностью и убытками, будет чувствительно к повышению налоговой ставки, что повлияет на общий объем предпринимательства в экономике [23].

Влияние налогообложения на фиксированные затраты предпринимателей

Постоянные затраты, связанные с налогообложением, влияют на ожидаемую прибыль предпринимателя иначе, чем переменные затраты.Постоянные затраты — это расходы, которые не меняются с увеличением или уменьшением объема товаров или услуг, продаваемых фирмой. Примеры постоянных затрат, налагаемых на предпринимателей, включают соблюдение налоговых требований и сложность, которые должны рассматриваться как предварительное условие входа предпринимателя. [24]

Постоянные издержки, возникающие в результате налоговой политики, влияют на решение предпринимателя приехать или выйти, а не на объем производимых товаров или услуг. Возьмем, к примеру, предпринимателя, предлагающего новый способ оказания юридических услуг малообеспеченным семьям.Предпринимателю, возможно, придется потратить 5000 долларов, чтобы убедиться, что она соблюдает налоговые нормы и успешно справляется со сложными требованиями к отчетности. 5000 долларов считаются фиксированной стоимостью, независимо от объема юридических услуг, которые она предоставляет клиентам. Объем предоставляемых ею услуг будет определяться точкой, в которой предельные затраты на производство дополнительного часа обслуживания равны цене, которую она может назначить за услугу, независимо от фиксированных затрат, налагаемых сложностью налогообложения.

Это может быть правдой, даже если фирма терпит убытки.Представьте, например, что фирма зарабатывает 10 000 долларов в месяц на юридических услугах, но должна потратить 11 000 долларов, чтобы оставаться в налоговой сфере. Постоянные затраты на соблюдение налоговых требований ставят фирму в убыток в размере 1000 долларов в месяц, но предприниматель продолжит оказывать юридические услуги. Если предприниматель закроет свою деятельность, вместо этого ей будет выплачено 11 000 долларов в счет налогового обеспечения. [25] Предприниматель будет работать до тех пор, пока стоимость юридических услуг не превысит цену, которую готовы платить потребители, в результате чего она не сможет покрыть свои переменные издержки.

Постоянные затраты, связанные с соблюдением налоговых требований и сложностью, определяют решение предпринимателя войти в отрасль или выйти из нее, если затраты превышают ожидаемую окупаемость инвестиций. Это также снижает общий доход, ожидаемый от инвестиций на начальном этапе в предприятие, что может препятствовать выходу фирмы на рынок, если другие возможности дадут более высокую доходность. [26] Затраты, налагаемые на маржу, такие как предельные ставки налога на прибыль, также играют роль в определении того, решит ли предприниматель продвигаться вперед, используя возможности для бизнеса.

Налоговая политика и предпринимательство

Налоговая политика может влиять на решения, которые предприниматели принимают для входа в отрасль, инвестирования и принятия рисков, по двум каналам: налоговые ставки, с которыми предприниматели сталкиваются в связи с их доходом, и структура налогового кодекса, например, как трактуется налоговый кодекс. убытки и капитальные вложения.

Налоговые ставки и предпринимательство

В экономической литературе установлено, что налоговые ставки оказывают смешанное или отрицательное влияние на предпринимательскую деятельность.[27]

Ставки корпоративного подоходного налога связаны с более низким уровнем предпринимательства. [28] Одно исследование, проведенное в 17 европейских странах в период с 1997 по 2014 год, показало, что ставки корпоративного подоходного налога оказали существенное влияние на ставки входа фирм, и что «это свидетельство неизменно надежно по целому ряду характеристик». [29] Более низкие ставки корпоративного подоходного налога увеличивают выход компаний на рынок. Авторы утверждают, что за счет увеличения отдачи от риска и стимулирования доходов перейти от индивидуального налогообложения к корпоративному.[30] Авторы также считают, что более низкие ставки налога на прибыль предприятий стимулируют более активное участие фирм при наличии более совершенной инфраструктуры соблюдения налогового законодательства, предполагая, что страны получат больше преимуществ от более низких ставок налога на прибыль предприятий, если им будет сложнее скрыть доход за счет прибыли. и манипуляции со счетом убытков. [31] Корпоративные подоходные налоги также могут нанести особый вред новичкам по сравнению с существующими фирмами. [32]

Экономисты воспользовались различиями в государственной налоговой политике, чтобы понять, как налоги взаимодействуют с предпринимательством.Экономисты Марк Кертис и Райан Декер использовали данные о стартапах на уровне округов, чтобы найти, что «молодые фирмы-работодатели особенно восприимчивы к потрясениям налоговой политики по сравнению с устоявшимися фирмами» [33]. На каждый процентный пункт увеличения ставок корпоративного подоходного налога приходится трудоустройство в стартапе. фирмы упали на 3,7 процента. [34] Ставки индивидуального подоходного налога штата и наличие налога на наследство также могут снизить долю штата в национальном предпринимательстве [35].

Подоходный налог с населения также влияет на предпринимательство.Снижение предельных налоговых ставок после Закона о налоговой реформе 1986 года привело к увеличению ставок найма предпринимателями; снижение предельных налоговых ставок на 10 процентов было связано с увеличением средней вероятности найма работников на 12 процентов [36]. Прогрессивность индивидуального подоходного налога снижает ожидаемую норму прибыли предпринимателя при более высоких уровнях дохода, что эффективно действует как налог на успех [37]. Прогрессивность оказывает независимое негативное влияние на процентные ставки компаний, поскольку прогрессивная шкала налоговых ставок снижает доходность риска при более высоких выплатах.[38] Это ожидаемый результат, поскольку экономическая теория предполагает, что предприниматели реагируют на более высокие предельные налоговые ставки сокращением трудозатрат, которые они затрачивают в ответ на более низкую доходность.

Некоторые исследования обнаруживают положительную взаимосвязь между более высокими ставками предельного подоходного налога и предпринимательством. [39] Если ставки подоходного налога с населения выше, чем ставки налога на прибыль, некоторые предприниматели, понесшие убытки, могут принять решение об изменении организационной формы ex-post для компенсации других обязательств по подоходному налогу.Это чистая субсидия для принятия рисков, хотя существуют правила, ограничивающие частоту изменения компаниями организационной формы и размер налоговых убытков. [40]

Предпринимательские инновации и налоговая политика

На инновационную активность предпринимателей также влияют налоговые ставки. В стартапах изобретатели, научно-исследовательские лаборатории и инженеры занимаются инновационной деятельностью, требующей принятия риска. Многие из этих новаторов не работают на себя, а вместо этого работают в крупных, часто уже существующих компаниях.[41]

Принятие риска изобретателями и новаторами, работающими в стартапах и существующих фирмах, изменяется ставками подоходного налога с населения. Ожидаемые доходы играют большую роль в принятии индивидуальных решений о выборе профессии, требующей высоких первоначальных затрат для получения необходимых навыков или образования. По мере роста предельных ставок налога на прибыль люди могут решить избегать работы по инновационным профессиям, учитывая низкую отдачу. [42] Как выразился экономист из Стэнфордского университета Чарльз Джонс: «Высокие доходы — это приз, который мотивирует предпринимателей превращать фундаментальные исследования, полученные в результате формальных [исследований и разработок], в продукт или процесс, который в конечном итоге приносит пользу потребителям.[43] Повышение максимальной ставки предельного налога на прибыль с 30 до 60 процентов, как правило, отрицательно сказывается на инновациях ведущих изобретателей больше, чем предельная ставка налога увеличивается до 30 процентов. [44]

Суперзвезды изобретателей, которые создают непропорционально большое количество инноваций, измеряемых патентами и изобретениями, чувствительны к индивидуальным и корпоративным подоходным налогам. Используя патентные данные за период с 1976 по 2010 год, экономисты Энрико Моретти и Дэниел Уилсон обнаружили, что существует «большое, стабильное и точно оцененное влияние личных и корпоративных налогов на модели миграции звездных ученых.[45] Этот результат подтверждает результаты более раннего исследования, в котором было обнаружено аналогичное влияние налоговых ставок на международную мобильность изобретателей с 1977 года. [46] Местоположение и количество суперзвезд-изобретателей могут быть главным ограничением для того, чтобы уровни инноваций оставались на уровне или выше, чем исторически сложился развитый мир [47].

Налоговая политика — одно из многих соображений, которые учитывают потенциальные новаторы при принятии решения о том, где им работать и стоит ли им заниматься инновационной деятельностью. Изобретатели менее чувствительны к налоговым ставкам в тех областях, где больше агломерации или много новаторов, уже живущих и тесно сотрудничающих.[48] Это помогает объяснить, почему такие города, как Сан-Франциско и Нью-Йорк, сохраняют динамизм, несмотря на относительно высокое общее налоговое бремя. [49] При контроле эффекта агломерации налоги влияют на индивидуальные решения об участии в инновационной деятельности (значительная маржа) и на то, насколько усердно они работают над исследованиями и наймом сотрудников (интенсивная маржа) [50].

Структурное влияние Налогового кодекса на предпринимательство

Помимо уровня и прогрессивности налоговых ставок, структура налогового кодекса также влияет на решения предпринимателей войти в отрасль, инвестировать и внедрять инновации.Налоговый режим потерь бизнеса и инвестиций — особенно важные структурные элементы налогового кодекса для предпринимателей.

Предприниматели часто терпят убытки какое-то время, прежде чем станут прибыльными и получат сверхнормальную отдачу от инвестиций. Это делает налоговый режим этих убытков важным для предпринимателей, у которых не будет налогооблагаемого дохода до тех пор, пока они не станут прибыльными. Налоговый кодекс рассматривает прибыли и убытки бизнеса асимметрично: прибыль бизнеса влечет за собой немедленное налоговое обязательство, в то время как коммерческий убыток не всегда дает немедленную налоговую выгоду.[51]

Предприниматель с чистым операционным убытком должен «перенести» убыток на будущий налоговый год. Из-за временной стоимости денег и инфляции эти убытки меньше, чем если бы они были немедленно реализованы для компенсации налоговых обязательств. Частичное решение этой проблемы состоит в том, чтобы включить поправку на инфляцию и реальную прибыль на капитал в чистые операционные убытки, чтобы уравнять их налоговый режим, хотя это не поможет предприятиям, которые выходят из бизнеса до достижения прибыльности.[52]

Финансисты предпринимательских предприятий также сталкиваются с налоговой асимметрией, когда у них есть убыток капитала. На федеральном уровне налоговый кодекс разрешает вычеты капитальных убытков в размере до 3000 долларов за налоговый год, при этом любые капитальные убытки, превышающие 3000 долларов, должны «переноситься» на будущие налоговые годы, когда они могут быть вычтены из будущего прироста капитала. Это наказывает финансирование рискованных предприятий, поскольку капитальные убытки, понесенные в будущем, имеют меньшую ценность, чем понесенные в настоящее время. [53] [54]

Наконец, это обсуждение не следует считать исчерпывающим.Множество других налоговых политик влияют на предпринимательское сообщество, включая вопросы, которые затрагивают все предприятия. К ним относятся, в частности, предвзятость налогового кодекса против капитальных вложений, предвзятость вложения в долговые обязательства по сравнению с вложениями в акционерный капитал, а также положения об амортизации [55].

Заключение

Налоговая политика может помочь Америке обратить вспять падение экономического динамизма. Структурные барьеры в налоговом кодексе, которые ставят предпринимателей в невыгодное положение, должны быть устранены, чтобы предприниматели могли принимать решения о принятии риска на основе сигналов рынка, а не налогового кодекса.

Налоговый кодекс в его нынешнем виде не является препятствием для предпринимателей. Напротив, налоговый кодекс предоставляет предпринимателям несколько преимуществ, включая отсрочку уплаты налога на вмененный трудовой доход и льготную ставку налога на прирост капитала. Ключевым моментом для политиков является определение мест, где код можно улучшить, чтобы он не мешал успеху предпринимателей.

Банкноты

[1] См. В целом Кенан Фикри, Джон Леттьери и Анхелес Рейес, «Динамизм отступления: последствия для регионов, рынков и рабочих», Группа экономических инноваций, февраль 2017 г., https: // eig.org / динамизм.

[2] Райан Декер, Джон Халтивангер, Рон Джармин и Хавьер Миранда, «Роль предпринимательства в создании рабочих мест и экономическом развитии в США», Журнал экономических перспектив 28 (3), лето 2014 г., https: // www. .aeaweb.org / article? id = 10.1257 / jep.28.3.3.

[3] Джон Халтивангер, Рон Джармин и Хавьер Миранда, «Брифинг по статистике динамики бизнеса: рабочие места, создаваемые при открытии нового бизнеса в США», Фонд Юинга Марион Кауфман, 2009 г., https: // www.kauffman.org/what-we-do/research/business-dynamics-statistics/business-dynamics-statistics-briefing-jobs-created-from-business-startups-in-the-united-states.

[4] Ян Хэтэуэй и Роберт Э. Литан, «Снижение деловой активности в Соединенных Штатах: взгляд на штаты и мегаполисы», Институт Брукингса, 5 мая 2014 г., https://www.brookings.edu/research/declining -бизнес-динамизм-в-Соединенных-Штатах-взгляните-на-штаты-и-метро /.

[5] «Преодолевая барьеры: голос предпринимателей», Фонд Юинга Марион Кауфман, февраль.28, 2018, https://www.kauffman.org/-/media/kauffman_org/entrepreneurship-landing-page/kauffmanfoundationnationalpolicysurveyofentrepreneursd22618.pdf?la=en.

[6] Джаред Вальчак, Скотт Дренкард и Джозеф Бишоп-Хенчман, «Индекс налогового климата для бизнеса штата 2019», Налоговый фонд, 26 сентября 2018 г., 15, https://taxfoundation.org/publications/state-business- налог-климат-индекс /.

[7] Исраэль М. Кирзнер, Конкуренция и предпринимательство, (Чикаго: University of Chicago Press, 1978).

[8] Джозеф А. Шумпетер, Теория экономического развития (Кембридж, Массачусетс, Гарвардские экономические исследования, 1934), http://www.hup.harvard.edu/catalog.php?isbn=9780674879904.

[9] Чарльз В. Кобб и Пол Х. Дуглас, «Теория производства», The American Economic Review 18 (1), март 1928 г., стр. 139–165.

[10] Джеймс Броугел и Адам Тирер, «Технологические инновации и экономический рост: краткий отчет о доказательствах», Центр Меркатуса в Университете Джорджа Мейсона, 4 марта 2019 г., https: // www.mercatus.org/publications/entrepreneurship/technological-innovation-and-economic-growth.

[11] Рассмотрим предпринимателя, который после оценки соответствующих альтернативных издержек нашел потенциальную возможность, которая дает возврат после уплаты налогов в размере 18,75% за один год при вложении 100,00 долларов США. Она получает 125 000 долларов дохода и вычитает 100 000 долларов из инвестиционных затрат в режиме полного списания, чтобы определить свой налогооблагаемый доход в размере 25 000 долларов. Если ее эффективная налоговая ставка составляет 25 процентов, она получает декларацию после уплаты налогов в размере 18 750 долларов, или 18.75 процентов инвестиций в размере 100,00 долларов США. Однако если эффективная налоговая ставка вырастет до 30 процентов, это снизит ее налоговую декларацию до 17 500 долларов, или 17,5 процента от инвестиций. Если ожидаемая прибыль в размере 18,75% была минимальной декларацией после уплаты налогов, необходимой предпринимателю для дальнейшего развития предприятия, для оплаты более высоких налоговых обязательств требуется более высокая валовая прибыль в размере 26,79%. Для формализованного обзора того, как налоги влияют на стоимость капитала и валовую прибыль, см. Huaqun Li, «Измерение предельной ставки налога на капитальные активы», Tax Foundation, Dec.12, 2017, https://taxfoundation.org/measuring-marginal-tax-rate-capital-assets/.

[12] Это не корректирует риск ex-ante . В этом примере используется ставка дисконтирования 3 процента и предполагается, что капитальные вложения могут быть списаны на расходы.

[13] Это связано с временной стоимостью денег: приведенная стоимость отложенного налогового обязательства через пять лет меньше, чем приведенная стоимость налогов, уплачиваемых поэтапно в течение этого периода.

[14] Эрик Тодер, «Налогообложение предпринимательского дохода», Центр налоговой политики, Городской институт — Институт Брукингса, январь.2, 2017 г., https://www.taxpolicycenter.org/publications/taxing-entrepreneurial-income.

[15] Это предполагает, что человек нейтрален по отношению к риску; тот, кто не склонен к риску или стремится к риску, будет иметь другую ожидаемую норму прибыли. Подробнее о предпочтениях предпринимателей в отношении риска см. Мартин Коудстал, Рэндольф Слоф и Мирьям ван Прааг, «Риск, неопределенность и предпринимательство: данные лабораторного эксперимента», Management Science 62 (10) , 2015, https: // pubsonline.informs.org/doi/pdf/10.1287/mnsc.2015.2249.

[16] Стивен Дж. Энтин, «Рабочая сила несет большую часть расходов по корпоративному налогу», Tax Foundation, 24 октября 2017 г., стр. 12-13, https://www.taxfoundation.org/labor-bears-corporate -налог.

[17] Там же, 13-14.

[18] Там же, 15.

[19] Снижение ожидаемой отдачи от трудового дохода может применяться как к предпринимателям, ведущим свои собственные фирмы, так и к новаторам, работающим на работодателя. В последнем случае потенциальные новаторы могут сократить свои усилия, часы работы или вложения в навыки, необходимые для внедрения инноваций.См. Более подробную информацию ниже и Гарретт Уотсон, «Высокая ставка налога на звездных изобретателей снижает общий объем инноваций», Налоговый фонд, 4 февраля 2019 г., https://taxfoundation.org/high-tax-rate-inventors-innovation/.

[20] Эрик Тодер, «Как мы облагаем налогом доходы предпринимателей?» Центр налоговой политики, Городской институт — Институт Брукингса, 4 сентября 2017 г., стр. 2, https://www.urban.org/sites/default/files/publication/93726/how-do-we-tax-the-income- of-enterprises_1.pdf.

[21] См. Ниже более подробное объяснение того, как можно улучшить учет чистых операционных убытков для предпринимателей.

[22] Эрик Тодер, «Как мы облагаем налогом доходы предпринимателей?» 3.

[23] Стивен Дж. Энтин, «Рабочая сила несет большую часть расходов по корпоративному налогу», 17. Меньшее предпринимательство связано с сокращением инвестиций, накопления капитала и заработной платы.

[24] Могут возникнуть переменные затраты, связанные с налоговой сложностью, если сложность возрастает по мере того, как фирма увеличивает объем проданных товаров или услуг.

[25] Некоторые затраты на соблюдение налогового законодательства могут считаться переменными затратами, хотя приобретение налогового программного обеспечения, найм бухгалтеров или заключение контрактов с внешними бухгалтерскими фирмами будет представлять собой постоянные затраты в краткосрочной перспективе.

[26] Возьмем, к примеру, предприятие с ожидаемой доходностью 10 процентов после пяти лет работы. Если затраты на соблюдение налоговых требований снизят ожидаемую доходность (дисконтированный и скорректированный с учетом риска доход за вычетом всех затрат) до 9,5 процента, некоторые предприниматели могут решить использовать альтернативную возможность с ожидаемой доходностью в 9,8 процента.

[27] Мина Балиамун-Лутц и Пьер Гарелло, «Налоговая структура и предпринимательство», Экономика малого бизнеса, 42 (1), 2011, 26, https: // www.researchgate.net/publication/241754024_Tax_Structure_and_Entrepreneurship.

[28] Абхируп Мукерджи, Манприт Сингх и Альминас Чалдокас, «Мешают ли корпоративные налоги инновациям?» Journal of Financial Economics 124 (1), апрель 2017 г., https://www.sciencedirect.com/science/article/pii/S0304405X17300041.

[29] Марко Да Рин, Марина Ди Джакомо и Алессандро Сембенелли, «Предпринимательство, выход на рынок фирм и налогообложение корпоративных доходов: данные из Европы», Journal of Public Economics , 95 (9-10), октябрь 2011 г. , https: // www.sciencedirect.com/science/article/abs/pii/S0047272710000757.

[30] Там же, 4.

[31] Там же, 28.

[32] Эли Эпплбаум и Элиаким Кац, «Корпоративное налогообложение, преимущества занимаемой должности и вход», European Economic Review 40 (9), 1996, https://www.sciencedirect.com/science/article/pii/0014292195000593 .

[33] Э. Марк Кертис и Райан А. Декер, «Предпринимательство и государственное налогообложение», Серия обсуждений по финансам и экономике 2018-003, Совет Федеральной резервной системы, 2018 г., https: // doi.org / 10.17016 / FEDS.2018.003.

[34] Там же, 2.

[35] Дональд Брюс и Джон Дескинс, «Можно ли использовать налоговую политику штата для содействия предпринимательской деятельности?» Small Business Economics 38 (4), май 2012 г., https://link.springer.com/article/10.1007/s11187-010-9262-y.

[36] Роберт Кэрролл, Дуглас Хольц-Икин, Марк Райдер и Харви С. Розен, «Подоходные налоги и использование труда предпринимателями», журнал Journal of Labor Economics 18 (2), апрель 2000 г., https: // www.jstor.org/stable/10.1086/209961.

[37] Уильям М. Джентри и Р. Гленн Хаббард, «« Налоги на успех, предпринимательство и инновации », Национальное бюро экономических исследований, июнь 2004 г., https://www.nber.org/papers/w10551.

[38] Там же, 21.

[39] Например, см. Яннис Георгеллис и Ховард Дж. Уолл, «Предпринимательство и политическая среда», Обзор Федерального резервного банка Сент-Луиса 88 (2), 2006 г., https://papers.ssrn.com /sol3/papers.cfm?abstract_id=921026.

[40] Роджер Х. Гордон и Джули Берри Каллен, «Налоги и предпринимательская деятельность: теория и данные для США», Национальное бюро экономических исследований, июнь 2002 г., 3, https://www.nber.org/papers/ w9015.

[41] Уильям М. Джентри и Р. Гленн Хаббард, «Налоги на успех, предпринимательство и инновации», 15.

[42] Гаррет Уотсон, «Предлагаемая Окасио-Кортесом максимальная предельная ставка подоходного налога в размере 70 процентов будет сдерживать инновации», Tax Foundation, 14 января 2019 г., https: // taxfoundation.org / ocasio-cortezs-70-процентов-налоговая-ставка-сдерживание-инновации /.

[43] Чарльз И. Джонс, «Налогообложение максимальных доходов в мире идей», Национальное бюро экономических исследований, 6 сентября 2018 г., https://www8.gsb.columbia.edu/faculty-research/sites/ факультет-исследования / файлы / финансы / Macro% 20Workshop / toptax.pdf.

[44] Гарретт Уотсон, «Высокая ставка налога на звездных изобретателей снижает общий объем инноваций», и Александр М. Белл, Радж Четти, Ксавье Яравель, Невиана Петкова и Джон Ван Ринен, «Производит ли снижение налогов больше Эйнштейнов?» Влияние финансовых стимулов vs.Воздействие инноваций на предложение изобретателей », Национальное бюро экономических исследований, январь 2019 г., https://www.nber.org/papers/w25493.

[45] Энрико Моретти и Дэниел Уилсон, «Влияние государственных налогов на географическое положение наиболее высокооплачиваемых работников: данные звездных ученых», American Economic Review 107 (7), июль 2017 г., https: //www.aeaweb .org / article? id = 10.1257 / aer.20150508.

[46] Уфук Акджигит, Саломе Базландзе и Стефани Станчева, «Налогообложение и международная мобильность изобретателей», American Economic Review 106 (10), октябрь 2016 г., https: // www.aeaweb.org/articles?id=10.1257/aer.20150237.

[47] Сет Г. Бензелл и Эрик Бриньолфссон, «Цифровое изобилие и дефицитный гений: последствия для заработной платы, процентных ставок и роста», Национальное бюро экономических исследований, февраль 2019 г., https://www.nber.org/papers /w25585.pdf.

[48] Уфук Акджигит, Джон Григсби, Том Николас и Стефани Станчева, «Налогообложение и инновации в 20, , веках», Национальное бюро экономических исследований, октябрь 2018 г., 4, https: // www.nber.org/papers/w24982.

[49] Как выразились Акджигит, Григсби, Николас и Станчева: «Корпоративные изобретатели наиболее чувствительны к налогообложению, и положительный эффект агломерации играет важную роль, возможно, предлагая своего рода компенсирующую разницу для налогообложения». См. Уфук Акджигит, Джон Григсби, Том Николас и Стефани Станчева, «Налогообложение и инновации в 20-м веке», Институт Катона, 6 февраля 2019 г., https://www.cato.org/publications/research-briefs-economic -политика / налогообложение-инновации-ХХ век.

[50] Там же, 3.

[51] Кайл Померло, «Налоговый кодекс как барьер для предпринимательства», Письменное свидетельство перед комитетом Палаты представителей США по малому бизнесу, Налоговый фонд, 15 февраля 2017 г., 2, https://taxfoundation.org/tax- код-барьер-предпринимательство /.

[52] Там же, 3.

[53] Там же, 3.

[54] Раздел 1244 Налогового кодекса (IRC) разрешает инвесторам вычитать до 100 000 долларов капитальных убытков из квалифицируемых акций малого бизнеса немедленно из обычного дохода.Расширение этого положения могло бы помочь смягчить искажения лимитов на потери капитала, создаваемые в налоговом кодексе.

[55] Гарретт Уотсон, «Неравный налоговый режим способствует повышению уровня задолженности предпринимателей», Налоговый фонд, 13 декабря 2018 г., https://taxfoundation.org/unequal-tax-treatment-contributing-rising-debt- уровни-предприниматели /.

Налоговый центр для индивидуальных предпринимателей | Налоговая служба

Кто является самозанятым?

Как правило, вы занимаетесь индивидуальной трудовой деятельностью, если к вам относится любое из перечисленных ниже условий.

Вернуться к началу

Каковы мои налоговые обязательства для самозанятых?

Как частное лицо, работающее не по найму, как правило, вы должны подавать годовую декларацию и ежеквартально платить расчетный налог.

Частные предприниматели, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог. Налог на SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к любому другому налогу (например, подоходному налогу).

Прежде чем вы сможете определить, облагаетесь ли вы налогом на самозанятость и подоходным налогом, вы должны рассчитать вашу чистую прибыль или чистый убыток от вашего бизнеса. Вы делаете это, вычитая свои коммерческие расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR.Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составлял 400 долларов и более. Если ваш чистый доход от самозанятости был менее 400 долларов США, вам все равно необходимо подать налоговую декларацию, если вы соответствуете любым другим требованиям к подаче документов, перечисленным в инструкциях PDF по формам 1040 и 1040-SR.

Вернуться к началу

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов на социальное обеспечение и медицинское обслуживание, а также подоходного налога, поскольку у вас нет работодателя, удерживающего эти налоги за вас. Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте таблицу в форме 1040-ES «Расчетный налог для физических лиц», чтобы узнать, требуется ли вам подавать квартальную расчетную налоговую декларацию.

Форма1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или можете производить платежи с помощью электронной системы федеральных налоговых платежей (EFTPS). Если вы в первый год работаете на себя, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

См. Страницу «Расчетные налоги» для получения дополнительной информации. На странице «Налог на самозанятость» есть дополнительная информация о налогах на социальное обеспечение и медицинское обслуживание.

Вернуться к началу

Как мне подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Таблицу C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которой вы занимались в качестве индивидуального предпринимателя. Приложение C Инструкции PDF может оказаться полезным при заполнении этой формы.

Чтобы сообщить о налогах на социальное обеспечение и медицинскую помощь, вы должны заполнить Schedule SE (форма 1040 или 1040-SR), PDF-файл по налогу на самозанятость.Используйте доход или убыток, рассчитанные по Приложению C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года. PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

Вернуться к началу

Должен ли я подавать информационный бюллетень?

Если вы производили или получали платеж как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационную декларацию в IRS.

Вернуться к началу

Бизнес-структуры

Начиная бизнес, вы должны решить, какую форму хозяйственного общества создать.Форма вашей деятельности определяет, какую форму налоговой декларации вы должны подавать. Наиболее распространенными формами бизнеса являются индивидуальное предпринимательство, партнерство, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

Вернуться к началу

Вычет из домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях.Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

Вернуться к началу

Бизнес супружеских пар — Что такое квалифицированное совместное предприятие?

Бизнес для семейных пар

Требования по налогу на трудоустройство для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса семейных пар.

Выборы для супружеских пар Некорпоративный бизнес

Для налоговых лет, начинающихся после 31 декабря 2006 г., Закон о налогообложении малого бизнеса и возможностей работы от 2007 г. (Публичный закон 110-28) предусматривает, что «совместное предприятие, отвечающее требованиям», единственные члены которого состоят в браке. пары, подающие совместную декларацию, могут решить не рассматриваться как партнерство для целей федерального налогообложения.

Вернуться к началу

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

Вернуться к началу

Налоги на малый бизнес: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса изучить свои налоговые права и обязанности. Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

Вернуться к началу

Налогообложение и предпринимательство | SpringerLink

Учитывая сложность, присущую взаимосвязи между налогами и предпринимательством, мы представляем предложения по реформированию основных категорий налогов в государствах-членах ЕС по отдельности: трудовые, корпоративные, дивиденды и прирост капитала, налогообложение богатства и опционов на акции.Эти предложения следует рассматривать в первую очередь на уровне государств-членов либо изолированно, либо, предпочтительно, как часть комплексной налоговой реформы.

3.2.1 Налогообложение рабочей силы

Хотя некоторые предприниматели (например, владельцы-менеджеры в зарегистрированных предприятиях) являются сотрудниками своих компаний, они редко платят себе высокую заработную плату, особенно на ранних этапах, когда ликвидность имеет тенденцию к ограничению. Тем не менее, упор на ключевой персонал в коллективном инновационном блоке подчеркивает центральную роль налогообложения рабочей силы для успешного предпринимательского предприятия.В этом отношении страны-члены ЕС существенно различаются.

В то время как верхние предельные ставки налога на трудовой доход варьируются от 15% в Венгрии до 60% в Швеции, общий предельный налоговый клин во многих отношениях является более информативным показателем, оказывая более существенное влияние на предпринимательскую деятельность. Определяемая как доля общих затрат на рабочую силу с учетом маржи, она состоит из суммы обязательных взносов на социальное страхование, уплачиваемых работодателем и / или работником, и предельной ставки налога на прибыль. В такой стране, как Бельгия, две трети общих затрат на рабочую силу составляют подоходный налог и отчисления на социальное страхование, тогда как в Польше их доля составляет лишь половину (см. Таблицу 3.1). Отчасти различия отражают разнообразие политических предпочтений и культур в Европе. Как правило, налоги на рабочую силу высоки, как в среднем, так и по марже, в старых государствах-членах и скандинавских государствах всеобщего благосостояния. Ставки намного ниже на Востоке, где налоговые кодексы более свежие, и в англосаксонских странах с их менее развитыми государствами всеобщего благосостояния Таблица 3.1Верхняя предельная ставка налога на трудовой доход и предельная ставка подоходного налога плюс наемных и взносы работодателя за вычетом денежных выплат (налоговый клин), 2017

Чтобы компенсировать негативное влияние высоких предельных и средних налогов на рабочую силу на предложение рабочей силы, политики связали многие ценные трансферты и услуги государства всеобщего благосостояния, финансируемые этими налогами (например,g., уход за детьми и пенсионные права) на работу. Более того, налогообложение и социальное обеспечение часто были индивидуализированы, чтобы стимулировать участие женщин в рабочей силе (Lindbeck 1982). Такая индивидуализированная обусловленность объясняет, почему в такой стране, как Швеция, самый высокий уровень занятости в ЕС, несмотря на высокие предельные и средние налоги на рабочую силу. Однако, если системы плохо спроектированы, они отталкивают людей от небольших, рискованных и инновационных предприятий в пользу надежной оплачиваемой работы в государственном секторе или в существующих фирмах.Чаще всего эти системы с высокими налогами и высокими условиями нарушают наши принципы умеренности, нейтральности и прозрачности.

Что касается Швеции, то утверждалось, что реформа по снижению предельного налога в верхнем сегменте, вероятно, больше, чем сама финансирует (Sørensen 2010; Holmlund and Söderström 2011). Ситуация иная в новых восточных государствах-членах: несмотря на низкие ставки налога на прибыль, они демонстрируют мало возможностей для предпринимательства, ориентированного на улучшение, и сочетают низкий уровень занятости с крупными теневыми экономиками.Эти обстоятельства позволяют предположить, что факторы, помимо высоких налогов на рабочую силу, являются ограничивающими факторами для этой группы стран и что более значительное снижение таких налогов приведет лишь к пагубной потере налогового дохода и снижению эффективности государственного сектора. Напротив, налогообложение рабочей силы кажется явным препятствием для создания и роста предприятий в странах Средиземноморья, а также в Бельгии и Франции. Там высокие налоги и обязательства работодателей, связанные с трудоустройством, ставят под угрозу как занятость людей, так и попытки добиться роста.Реформы в этих странах должны быть направлены на объединение более низких налогов на рабочую силу с более универсальным доступом к общественным услугам и социальному обеспечению, таким как уход за детьми и пенсионные права. Мы возвращаемся к этим вопросам при обсуждении организации рынков труда и систем социального обеспечения в гл. 5.