Приказ о проведении инвентаризации — образец заполнения этого документа вы найдете в нашей статье — является основополагающим документом любого инвентаризационного мероприятия. Начать инвентаризацию без него нельзя. Поэтому так важно знать, как он выглядит, какую информацию содержит и как его оформить. Об этом и расскажем в нашей статье.

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Образец приказа об инвентаризации

Итоги

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Важно! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте.

Скачать бланк приказа о проведении инвентаризации

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы отразили результаты инвентаризации в бухгалтерском и налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

Важно! В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22.

Скачать образец заполнения формы ИНВ-22

Как провести инвентаризацию перед годовой отчетностью, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Источники:

постановление Госкомстата РФ от 18.08.1998 № 88 Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Вся процедура начинается с приказа об инвентаризации, составляемого по распоряжению руководителя ответственным лицом.

Нужно ли составлять?

Приказ является официальной основой начала и проведения процедуры, он выступает в качестве основания для определения даты и сроков проведения инвентаризации основных средств, состава комиссии, а также формирования сопутствующей процессу документации.

Только на основании распоряжения может начаться инвентаризация ОС в целом, при этом работники используют в своих действиях основания и причины для проведения пересчета имущества, указанные в нем.

Формируется документ после получения отчетности от бухгалтера с перечнем всего имущества и обозначением его стоимости.

Кроме этого, указанные в отчете данные должны подтверждаться первичной документацией в качестве приложения.

Читайте также:

Причины

Согласно Приказу Минфина РФ № 34н от 1998 года распоряжение руководителя составляется согласно следующим причинам:

перед проведением годового отчета;

перед проведением годового отчета;- в процессе передачи основных средств третьим лицам или новым ответственным за имущество работникам;

- после хищения или намеренной порчи основных средств;

- в итоге чрезвычайных происшествий, принесших убытки – пожары, техногенные катастрофы и прочее.

перед проведением годового отчета;

перед проведением годового отчета;Кроме этого, приказ обеспечивает возможность решить многие вопросы, например:

- обеспечивает получение данных относительно самого проверяемого предприятия;

- устанавливает состав комиссии, которая будет проводить мероприятие;

- дает возможность ознакомиться с перечнем имущества, подлежащего проверке;

- указывает на причину проведения пересчета;

- указывает на правовую сторону процесса;

- обеспечивает временные рамки инвентаризации.

Проведение инвентаризации, в свою очередь, обеспечивает решение множества вопросов, изначально – это упорядочивание информации, относительно имеющегося на балансе предприятия имущества, получение отчетной документации для инвесторов и акционеров.

Как оформить распоряжение?

Приказ имеет унифицированный бланк ИНВ-22, предназначенный для организаций с любой организационно-правовой формой.

При этом закон не обязует использовать именно этот бланк, достаточно разработать свою произвольную форму приказа и внести ее в учетную политику компании.

В любом случае документ должен быть составлен с учетом следующих позиций:

- название с обозначением номера и обоснования;

- в отведенные поля нужно внести название организации, ОКПО, ОКУД, дату составления;

- в основной части распоряжения следует указать – тип проверки, обоснования для ее выполнения, перечень комиссии во главе с председателем;

- список основных средств, подлежащих проверке, в каких отделах/подразделениях они находятся;

- определить период проведения инвентаризации с указанием даты начала и конца осуществления;

- цели проверки или причины;

- указывается дата сдачи отчетности об итогах в бухгалтерию;

- заверка документа у руководителя;

- регистрация приказа в специальном журнале;

- далее следует под роспись ознакомить всех работников, указанных в документе.

список основных средств, подлежащих проверке, в каких отделах/подразделениях они находятся;

список основных средств, подлежащих проверке, в каких отделах/подразделениях они находятся;Скачать типовой бланк приказа ИНВ-22 – excel.

При проведении внеплановой проверки

Для проведения внеплановой проверки должен быть соответствующий случай, например, смена ответственного лица или передача имущества.

Кроме этого, такая процедура выполняется с целью изучения добросовестности персонала и оценки его на честность по заранее утвержденному секретному графику руководства.

Но в любом случае нужно оформление процесса согласно законодательным нормативам с формированием приказа по все той же форме № ИНВ-22.

В причине осуществления внеплановой проверки необходимо указать, что мероприятие выполняется, например, по итогам 3 месяцев.

Скачать образец

Скачать пример приказа при проведении внеплановой инвентаризации ОС – excel.

Полезное видео

Как составить приказ о проведении инвентаризации, подробно рассказано в данном видео:

Выводы

Любого варианта инвентаризация, обладающая различными целями, должна оформляться согласно требованиям законодательства.

Для этого обязательно распоряжение руководителя с применением унифицированной формы или внутренне разработанной на производстве.

При этом важно, чтобы приказ содержал основные данные относительно целей инвентаризации, указывал на состав комиссии и перечень основных средств.

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-22 .xlsСкачать образец заполнения приказа о проведении инвентаризации по форме ИНВ-22 .xls

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

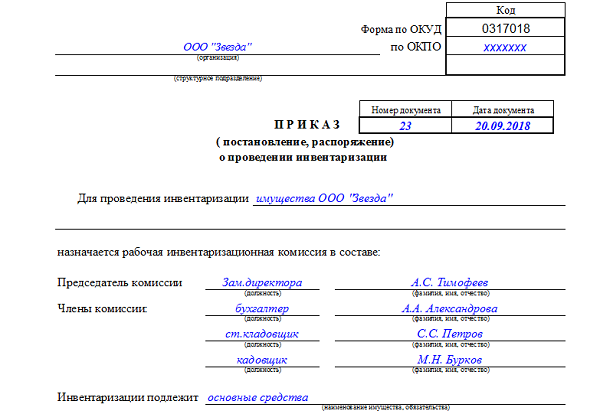

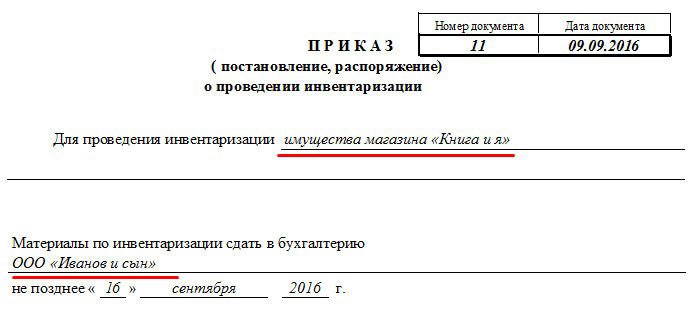

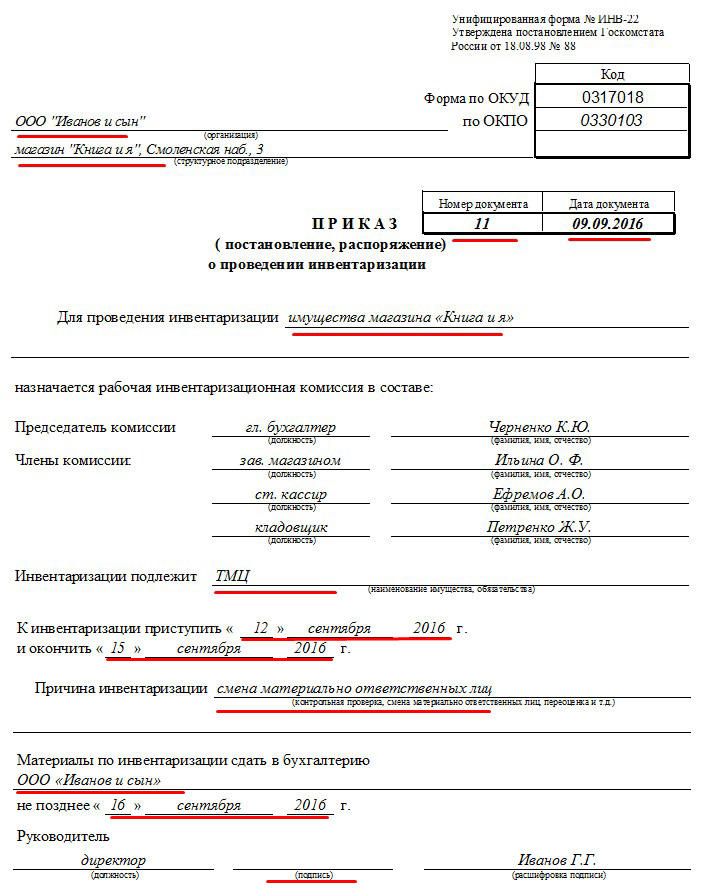

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

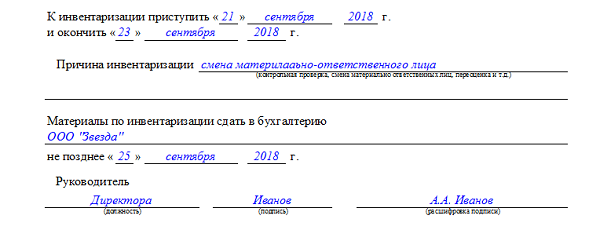

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

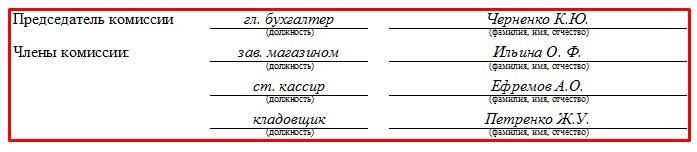

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Приказ

Дата

№ _____________

О проведении инвентаризации

В соответствии с порядком, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н, и в целях обеспечения достоверных данных бухгалтерского учета и годовой отчетности ООО «_________» приказываю:

1. Провести инвентаризацию ___________________(имущества, финансовых активов и обязательств) по состоянию на «___»________ ____ года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ________________ (ФИО), _____________________ (ФИО), _________________ (ФИО) назначить рабочую инвентаризационную комиссию в составе:

Председатель ___________________________________ (ФИО, должность)

Члены комиссии: ___________________________________ (ФИО, должность) ___________________________________ (ФИО, должность)

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ___________________ (ФИО) , __________________ (ФИО) _________________ (ФИО). назначить рабочую инвентаризационную комиссию в составе:

Председатель ___________________________________ (ФИО, должность)

Члены комиссии: ___________________________________ (ФИО, должность) ___________________________________ (ФИО, должность)

5. К инвентаризации приступить «___»_______ _____ года и окончить «___»_______ _____ года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее «___»_______ _____ года.

6. Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до «___»_______ _____ года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до «___»_______ _____ года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, «___»_______ _____ года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на _______________ (ФИО, должность)

Руководитель

ФИО

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.Скачайте бланк приказа по форме ИНВ-22.В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Инвентаризацию основных фондов организация вправе проводить один раз в три года, но руководитель компании может установить и иную периодичность инвентаризации основных средств. В добровольном порядке инвентаризация может проводиться так часто, как посчитает нужным руководитель – например, раз в год. Методика инвентаризации (в том числе ОС) утверждена приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010).

До начала инвентаризации проверяется наличие (а также состояние):

инвентарных карточек, книг, описей, прочих учетных регистров;

технических паспортов или других технических документов;

документов на арендованные основные средства, а также на сданные в аренду или на хранение.

Если документы отсутствуют или в них обнаружены ошибки – данные проблемы лучше устранить до начала проведения самой процедуры (п. 3.1 Методики).

Какова цель проведения инвентаризации основных средств? У данной процедуры можно выделить не одну, а несколько целей:

убедиться в фактическом наличии объектов ОС на предприятии;

сравнить информацию, которая содержится в регистрах бухучета, и полученные в ходе инвентаризации сведения;

привести данные бухучета в соответствие с информацией, полученной в ходе инвентаризации.

Одновременно с собственными объектами проверяются арендованные ОС и имущество, которое находится у организации на ответственном хранении. По таким объектам составляется отдельная опись (п. 3.7 Методики).

Приказ об инвентаризации основных средств – образец

Перед проведением инвентаризации необходимо подготовить распорядительный документ — это может быть приказ, распоряжение. Форму такого документа можно разработать и утвердить самостоятельно.

Приказ о проведении инвентаризации основных средств может иметь и унифицированную форму, утвержденную Госкомстатом — № ИНВ-22 (постановление № 88 от 18.08.1998 г.). Данная форма может использоваться без изменений или как образец для разработки своего шаблона. Но не стоит забывать, что при этом форма должна содержать все необходимые реквизиты.

Форма ИНВ-22 не является сложной для заполнения. В «шапке» документа указывают наименование компании, ее структурного подразделения, номер, дату приказа.

В основной части приказа необходимо указать следующую информацию:

какого рода инвентаризация проводится;

перечислить членов комиссии с указанием должностей и ФИО;

указать имущество (в нашем случае — ОС), которое подлежит инвентаризации;

даты начала/окончания инвентаризации;

зафиксировать причину, по которой проводится инвентаризация;

указать, когда материалы по проверке необходимо сдать в бухгалтерию (срок сдачи).

Документ подписывает руководитель, указывая должность и расшифровав подпись.

Инвентаризация основных средств — документальное оформление

Инвентаризационные мероприятия оформляются документами по формам, которые закреплены учетной политикой организации. Это могут быть как применявшиеся ранее унифицированные формы, так и документы, разработанные предприятием самостоятельно.

Безусловно, инвентаризация основных средств (документальное оформление инвентаризации) начинается с оформления приказа – его составление мы обсудили выше. Данные в ходе инвентаризации ОС вносятся в инвентаризационные описи (форма № ИНВ-1). Опись составляется в 2-х экземплярах – один передается в бухгалтерию, а другой остается у лица, отвечающего за сохранность ОС.

Если в процессе были выявлены отклонения (например, в результате инвентаризации выявлено основное средство) заполняется сличительная ведомость результатов инвентаризации. Ведомость составляется по объектам, по которым были обнаружены отклонения, также в двух экземплярах.

Перед любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Начать использовать

Образец приказа о проведении инвентаризации

Вы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Скачать образец заполнения приказа о проведении инвентаризации ИНВ-22

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ о проведении годовой инвентаризации. Образец

Годовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Скачать образец приказа о проведении годовой инвентаризации

Причины инвентаризации в приказе

В зависимости от того, по какому поводу планируется инвентаризация, указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

Когда вы только начинаете, инвентарь и основные фонды легко перепутать. Вот что вам нужно знать, чтобы убедиться, что вы правильно относитесь к этим двум группам в своей бухгалтерской практике.

Разница между запасами и основными средствами

Прежде всего, чтобы максимально эффективно использовать свои запасы и основные средства, необходимо понимать, как они различаются:

- Основные средства являются собственностью вашего предприятия и используются для производства доход, как например, машины.В вашем учете основные средства отражаются в долгосрочном разделе баланса, как правило, под заголовками «Основные средства».

Основные средства учитываются по их чистой балансовой стоимости, то есть по первоначальной стоимости за вычетом накопленной амортизации и обесценения.

- Инвентарь — это ваш продукт и товары, использованные для его создания. Обычно существует четыре типа: сырье для производства, незавершенное производство, готовая продукция и товары, закупаемые у поставщиков.Вы записываете инвентарь как текущий актив на свой баланс на сумму, уплаченную за его покупку.

Почему важны запасы и основные средства

Управление запасами имеет решающее значение для достижения целей по прибыли. Для многих компаний основным источником дохода является перераспределение запасов путем продажи или использования в производстве.

Наличие слишком большого количества запасов на длительные периоды может быть рискованным, так как продукты могут испортиться, повредиться в течение времени хранения и не продавать их или просто устареть.

Однако из-за недостатка запасов у вас может не хватить продуктов для продажи, если спрос на рынке повысится, и вы рискуете тем, что ваш бизнес потеряет продажи и долю на рынке. Между тем, ваши основные средства имеют ограниченный срок службы и всегда обесцениваются, например, как стоимость приобретаемого вами коммерческого автомобиля со временем обесценивается из-за износа.

Оборудование, используемое для ведения бизнеса, например компьютеры и обслуживание принтеров, может рассматриваться как основной актив. Тем не менее, такие вещи, как канцелярские товары или расходные материалы можно считать частью инвентаря, поскольку они быстро перемещаются.

Важно понимать разницу между этими двумя понятиями, а также отслеживать их, чтобы у вас были точные цифры в ваших финансовых отчетах за время до налогообложения.

Внедрение системы отслеживания

Ключом к управлению запасами и основными средствами является внедрение надежной системы отслеживания в качестве части вашего бухгалтерского процесса.

Система слежения позволяет рассчитывать амортизацию, отслеживать потребности в техническом обслуживании и планировать ремонт основных средств. Что касается инвентаря, это поможет вам избежать дефицита товара и даже контролировать кражу ваших товаров.

Использование отслеживания для увеличения прибыли

После того, как вы изучите разницу между ними, следующий шаг, позволяющий максимально эффективно использовать ресурсы, — это использовать информацию, полученную в результате отслеживания, для повышения продаж и прибыли.

Следите за товарами, которые хорошо продаются и нуждаются в регулярном пополнении, медленными продавцами, которых вы должны рассмотреть, чтобы выставить на продажу, и товарами, которые увеличили продажи — вы можете извлечь из этого выгоду, например, увеличивая заказы в течение соответствующих периодов.

Облачное программное обеспечение для бухгалтерского учета, такое как QuickBooks Online, может помочь вам лучше управлять своими запасами и точно отслеживать ваши основные средства вместе с вашими запасами, так что вы всегда будете выше всех своих активов в любой точке.

Полезно понимать, из чего состоят ваши основные средства, и особенно из того, что составляет ваш расходный инвентарь, который теряет ценность, чем дольше он удерживается в бизнесе.

Хотя фактом является то, что чем больше у вас запасов, тем выше ваша текущая и общая стоимость активов, ваш инвентарь должен быть продан как можно быстрее, чтобы получить доход.

.- 2 минуты, чтобы прочитать

В этой статье

Важно

Dynamics 365 для финансов и операций превратился в специализированные приложения, которые помогут вам управлять конкретными бизнес-функциями.Для получения дополнительной информации об этих изменениях см. Руководство по лицензированию Dynamics 365.

В этой статье описываются специфические для страны функции для Венгрии, которые позволяют переносить основные средства в инвентарь по чистой балансовой стоимости. Статус основного средства установлен на Утилиту, а чистая балансовая стоимость установлена на 0 (ноль). Кроме того, количество товара в запасе установлено на 1, а себестоимость установлена на чистую балансовую стоимость основных средств.

Вы можете перевести основные средства в инвентарь по чистой балансовой стоимости.В результате этой передачи статус основного средства устанавливается равным Утилизация , а чистая балансовая стоимость устанавливается равной 0 (ноль). Кроме того, количество товара в запасе установлено на 1 , а себестоимость установлена на чистую балансовую стоимость основных средств. Используйте стандартный журнал инвентаризации основных средств для переноса основных средств в инвентарь.

Для переноса основного средства в инвентарь выполните следующие действия.

- Подтвердите, что амортизация для основного средства проведена до даты передачи.

- Создать новый журнал инвентаризации основных средств.

- В строках журнала выберите актив для передачи и продукт для получения.

- Введите отрицательное количество.

- Проверьте, что поле Себестоимость имеет значение Нетбук .

- Опубликовать журнал.

- Убедитесь, что операции с основными средствами и запасами были созданы правильно.

Покупка основных средств | Журнальные записи

Главная Бухгалтерский учет Основные средства Покупка основных средствКогда основной актив приобретается, он признается в качестве актива на балансе путем дебетования счета актива и зачисления денежных средств или кредиторской задолженности или векселей к оплате в зависимости от того, является ли это покупкой за наличные, покупкой в кредит или отсрочкой платежа.

Расходы, понесенные при покупке основных средств, называются капитальными расходами, которые первоначально отражаются как актив и отражаются в отчете о прибылях и убытках в течение срока полезного использования актива в процессе амортизации.

Сумма, на которую признается основной актив, включает в себя все такие затраты, которые необходимы для того, чтобы актив был использован по назначению. Стоимость приобретения включает в себя цену покупки, налоги, транзакционные издержки (комиссионные, судебные издержки и т. Д.), Транспортные расходы, затраты на установку, стоимость пробного запуска (за вычетом дохода от производства пробного запуска), затраты на вывод из эксплуатации (т. Е. Затраты, которые будут понесены в будущее удаление актива) и т. д. Затраты, которые не включены в стоимость приобретения основного средства, включают текущие расходы на страхование, периодические расходы на ремонт и техническое обслуживание i.е. такие затраты на техническое обслуживание, которые не приводят к повышению полезности актива и т. д.

Когда основной актив приобретается путем отсрочки платежа, а цена покупки равна текущей цене актива в денежной форме, актив учитывается по заявленной цене покупки, а периодические проценты признаются в качестве расхода при его начислении. Однако, если покупка основного средства с отсрочкой платежа такова, что цена покупки не упоминается, актив учитывается по справедливой стоимости и разнице между общими платежами (i.е. сумма покупной цены, уплаченной в рассрочку) и справедливая стоимость амортизируется в течение срока службы актива.

Пример

Aqua, Inc. приобрела следующие активы в первом квартале 2018 года:

- Актив A: земля по цене 10 миллионов долларов, половина из которых должна быть оплачена сразу, а остальная часть должна быть оплачена через 1 год с 10% -ной процентной ставкой

- Актив B: здание с справедливой стоимостью 40 миллионов долларов США, требующее первоначального взноса в размере 10 миллионов долларов США и восьми квартальных платежей в размере 4 долларов США.5 миллионов

- Актив C: оборудование с покупной ценой 10 млн. Долл. США, таможенные пошлины в 1 млн. Долл. США, транспортные расходы в размере 0,2 млн. Долл. США, затраты на установку 1,8 млн. Долл. США, приведенная стоимость затрат на вывод из эксплуатации (то есть обязательство по выбытию активов) в размере 0,7 млн. Долл. США, чистое тестирование и ввод в эксплуатацию расходы на 0,5 млн. долл. США, страхование на первый год — 0,2 млн. долл. США.

Актив A должен быть записан по указанной цене покупки с использованием следующей записи журнала:

| Земля | $ 10 миллионов | |

| Наличными | $ 5 миллионов | |

| Примечания к оплате | $ 5 миллионов |

По истечении одного года оставшийся платеж и связанные с ним дополнительные проценты признаются следующим образом:

| Примечания к оплате | $ 5 миллионов | |

| Процентные расходы (5 миллионов долларов США × 10%) | $ 0.5 миллионов | |

| Наличными | $ 5,5 млн. |

Актив B должен отражаться по справедливой стоимости следующим образом, а разница между общей суммой платежа и справедливой стоимостью должна признаваться как дисконт по векселям к оплате:

| Здания | 40 миллионов долларов | |

| Скидка на купюры к оплате | $ 6 миллионов | |

| облигаций к оплате (4 доллара США.5 миллионов × 8) | 36 миллионов долларов | |

| Наличными | $ 10 миллионов |

Дисконт по векселям к оплате амортизируется с использованием метода эффективной процентной ставки.

Актив Сдолжен быть зарегистрирован по стоимости 14,2 млн. Долл. США путем списания средств со счета оборудования и кредиторской задолженности.

| Покупная цена | $ 10 миллионов |

| Таможенные пошлины | 1 миллион |

| Транспортные расходы | 0.2 миллиона |

| Стоимость установки | 1,8 миллиона |

| Расходы по выводу из эксплуатации | 0,7 миллиона |

| Чистые затраты на тестирование и ввод в эксплуатацию | 0,5 миллиона |

| Общая стоимость приобретения | 14,2 млн |

Стоимость страховки первого года не включена в стоимость приобретения, потому что это текущие расходы.

от Обайдуллы Яна, ACA, CFA и последнее изменение

Обучение по программе CFA ® ? Доступ к заметкам и банку вопросов для CFA ® Уровень 1, созданный мной на AlphaBetaPrep.com

Учет основных средств и запасов оборудования

Повестка дня регулярного собрания

Повестка дня очередного заседания Попечительского совета Socorro ISD Очередное заседание Попечительского совета Socorro ISD состоится 19 августа 2014 года, начало в 18:00 в окружном центре обслуживания Совета

Повестка дня очередного заседания Попечительского совета Socorro ISD Очередное заседание Попечительского совета Socorro ISD состоится 19 августа 2014 года, начало в 18:00 в окружном центре обслуживания Совета

Раздел 700 Основные средства

Раздел 700 Основные средства Раздел 701 Определение Основные средства Раздел 702 Ответственность за основные средства Раздел 703 Инвентаризация основных средств Раздел 705 Инвентаризация Процедуры недостачи Раздел 706 Запас

Раздел 700 Основные средства Раздел 701 Определение Основные средства Раздел 702 Ответственность за основные средства Раздел 703 Инвентаризация основных средств Раздел 705 Инвентаризация Процедуры недостачи Раздел 706 Запас

Обзор.Обязанность

Обзор Управление недвижимостью является важной функцией в университете. Благоразумная инвентаризация помогает защитить многомиллионные инвестиции университета в оборудование, предоставить необходимую документацию

Обзор Управление недвижимостью является важной функцией в университете. Благоразумная инвентаризация помогает защитить многомиллионные инвестиции университета в оборудование, предоставить необходимую документацию

РУКОВОДСТВО ПО УПРАВЛЕНИЮ ИМУЩЕСТВОМ

Следующие руководящие принципы, касающиеся управления имуществом, обнародованы Департаментом управления имуществом в соответствии с MAPP 03.03.01 Обзор управления недвижимостью. ОПРЕДЕЛЕНИЯ 2 ФОРМЫ 3 ОБЯЗАННОСТИ

Следующие руководящие принципы, касающиеся управления имуществом, обнародованы Департаментом управления имуществом в соответствии с MAPP 03.03.01 Обзор управления недвижимостью. ОПРЕДЕЛЕНИЯ 2 ФОРМЫ 3 ОБЯЗАННОСТИ

ПОЛИТИКА ОСНОВНОЙ КАПИТАЛИЗАЦИИ АКТИВОВ

ПОЛИТИКА КАПИТАЛИЗАЦИИ ФИКСИРОВАННЫХ АКТИВОВ I. Кто несет ответственность II. Внутривенно Основные средства A. Определение B. Приобретение основных средств C. Получение основных средств D. Корректировка основных средств E. Временные займы F. Ремонтный инвентарь

ПОЛИТИКА КАПИТАЛИЗАЦИИ ФИКСИРОВАННЫХ АКТИВОВ I. Кто несет ответственность II. Внутривенно Основные средства A. Определение B. Приобретение основных средств C. Получение основных средств D. Корректировка основных средств E. Временные займы F. Ремонтный инвентарь

УНИВЕРСИТЕТСКОЕ ОБОРУДОВАНИЕ

Авторитет: История: Источник авторитета: 05.164 Ссылки по теме: Ответственный офис: УНИВЕРСИТЕТСКОЕ ОБОРУДОВАНИЕ Вице-канцлер по делам бизнеса, вступает в силу 20 сентября 1994 г .; Обновлено 16 октября 1995 года; Обновлено

Авторитет: История: Источник авторитета: 05.164 Ссылки по теме: Ответственный офис: УНИВЕРСИТЕТСКОЕ ОБОРУДОВАНИЕ Вице-канцлер по делам бизнеса, вступает в силу 20 сентября 1994 г .; Обновлено 16 октября 1995 года; Обновлено

FAYETTEVILLE ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ОСНОВНЫЕ АКТИВЫ ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА FAYETTEVILLE Полномочия: Категория: Выдано Канцлером. Изменения или исключения в административной политике, изданной Канцлером, могут быть внесены только Канцлером.Бизнес,

ОСНОВНЫЕ АКТИВЫ ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА FAYETTEVILLE Полномочия: Категория: Выдано Канцлером. Изменения или исключения в административной политике, изданной Канцлером, могут быть внесены только Канцлером.Бизнес,

УПРАВЛЕНИЕ АКТИВАМИ СОДЕРЖАНИЕ

УПРАВЛЕНИЕ АКТИВАМИ СОДЕРЖАНИЕ Стратегическая ценность … 2 Задачи отдела … 2 Программы … 2 Приобретения … 2 Инвентаризация … 2 Избыточное имущество … 2 Интернет-продажи … 3 Интернет-магазин … 3 Строительный учет …

УПРАВЛЕНИЕ АКТИВАМИ СОДЕРЖАНИЕ Стратегическая ценность … 2 Задачи отдела … 2 Программы … 2 Приобретения … 2 Инвентаризация … 2 Избыточное имущество … 2 Интернет-продажи … 3 Интернет-магазин … 3 Строительный учет …

ФИКСИРОВАННЫЕ АКТИВНЫЕ ПРОЦЕДУРЫ

РАЗДЕЛ XI — ИНВЕНТАРНЫЕ / ФИКСИРОВАННЫЕ АКТИВЫ ПРОЦЕДУРЫ ФИКСИРОВАННЫХ АКТИВОВ КТО ОТВЕТСТВЕНЕН? A.Руководители зданий и руководители отделов несут ответственность за активы / оборудование в пределах своей непосредственной сферы ответственности.

РАЗДЕЛ XI — ИНВЕНТАРНЫЕ / ФИКСИРОВАННЫЕ АКТИВЫ ПРОЦЕДУРЫ ФИКСИРОВАННЫХ АКТИВОВ КТО ОТВЕТСТВЕНЕН? A.Руководители зданий и руководители отделов несут ответственность за активы / оборудование в пределах своей непосредственной сферы ответственности.

ARKANSAS TECH UNIVERSITY

РУКОВОДСТВО ПО УПРАВЛЕНИЮ УЧЕТОМ УНИВЕРСИТЕТА ARKANSAS TECH СЕНТЯБРЬ 2005 г. УПРАВЛЕНИЕ ИМУЩЕСТВОМ 204 BRYAN EXT. 6087 ФАКС 968-0227 ВВЕДЕНИЕ Цель данного инвентарного руководства — представить единый метод

РУКОВОДСТВО ПО УПРАВЛЕНИЮ УЧЕТОМ УНИВЕРСИТЕТА ARKANSAS TECH СЕНТЯБРЬ 2005 г. УПРАВЛЕНИЕ ИМУЩЕСТВОМ 204 BRYAN EXT. 6087 ФАКС 968-0227 ВВЕДЕНИЕ Цель данного инвентарного руководства — представить единый метод

СТАНДАРТНАЯ РАБОЧАЯ ПРОЦЕДУРА

ОСНОВНАЯ ПОЛИТИКА ПО УТИЛИЗАЦИИ АКТИВОВ ГЭС Субреципиенты ГЭС будут вести инвентаризацию всего отчетного имущества и оборудования в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP), единообразными

ОСНОВНАЯ ПОЛИТИКА ПО УТИЛИЗАЦИИ АКТИВОВ ГЭС Субреципиенты ГЭС будут вести инвентаризацию всего отчетного имущества и оборудования в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP), единообразными

Политика управления активами

Политика управления активами CREST № версии: Причина обновления Дата обновления Обновлено 1 Политика введена в апреле 2012 г. Финансовый анализ Office 2 включает проверку внутреннего аудита ИТ-безопасности 9 февраля 2006 г.

Дополнительная информация

Политика управления активами CREST № версии: Причина обновления Дата обновления Обновлено 1 Политика введена в апреле 2012 г. Финансовый анализ Office 2 включает проверку внутреннего аудита ИТ-безопасности 9 февраля 2006 г.

Дополнительная информация

ФИКСИРОВАННОЕ ОБСЛЕДОВАНИЕ АКТИВОВ И ИНВЕНТОВ

Rev.Апрель 2013 г. ФИКСИРОВАННОЕ ОБСЛЕДОВАНИЕ АКТИВОВ И ИНВЕНТАРЯ I. ВВЕДЕНИЕ Системы инвентаризации и отслеживания активов являются неотъемлемой частью поддержания контроля над активами организации. Это документы на право собственности

Rev.Апрель 2013 г. ФИКСИРОВАННОЕ ОБСЛЕДОВАНИЕ АКТИВОВ И ИНВЕНТАРЯ I. ВВЕДЕНИЕ Системы инвентаризации и отслеживания активов являются неотъемлемой частью поддержания контроля над активами организации. Это документы на право собственности

Процедура управления активами

Управление активами Содержание процедуры 1 Введение … 3 2 Регистр основных средств … 3 3 Регистры инвентаризации … 3 4 Покупка основных средств … 7 5 Физическая проверка активов… 7 6 Утилизация активов …

Управление активами Содержание процедуры 1 Введение … 3 2 Регистр основных средств … 3 3 Регистры инвентаризации … 3 4 Покупка основных средств … 7 5 Физическая проверка активов… 7 6 Утилизация активов …

Исправлена инвентаризация активов

Инвентаризация основных средств Целью системы инвентаризации основных средств в масштабах всего района является сбор информации для подготовки финансовой отчетности, включая расчетные годовые затраты на амортизацию в размере

Инвентаризация основных средств Целью системы инвентаризации основных средств в масштабах всего района является сбор информации для подготовки финансовой отчетности, включая расчетные годовые затраты на амортизацию в размере

УЧЕТНАЯ ПОЛИТИКА УЧЕТА АКТИВОВ

ЦЕЛИ ПОЛИТИКИ УЧЕТА ОСНОВНЫХ АКТИВОВ Создание и ведение системы учета основных средств является важной задачей для всех правительственных учреждений.Адекватная система учета основных средств позволяет

ЦЕЛИ ПОЛИТИКИ УЧЕТА ОСНОВНЫХ АКТИВОВ Создание и ведение системы учета основных средств является важной задачей для всех правительственных учреждений.Адекватная система учета основных средств позволяет

Руководство по инвентаризации

Руководство по инвентарному регистру Руководство для руководителей школ и отделов Финансы Октябрь 2008 г. Содержание 1 Реестр инвентаризации 3 1.1 Определение актива 3 1.2 Назначение инвентаризации 3 1.3 Описание

Руководство по инвентарному регистру Руководство для руководителей школ и отделов Финансы Октябрь 2008 г. Содержание 1 Реестр инвентаризации 3 1.1 Определение актива 3 1.2 Назначение инвентаризации 3 1.3 Описание

РУКОВОДСТВО ПО УПРАВЛЕНИЮ АКТИВАМИ

РУКОВОДСТВО ПО УПРАВЛЕНИЮ АКТИВАМИ Подготовлено Департаментом внутреннего аудита W.Чак Джексон, Старший Внутренний Аудитор Бизнес-офиса Шаролин Миллер Финансовый директор Впервые выпущено в июле 2000 г. Пересмотрено в июле

РУКОВОДСТВО ПО УПРАВЛЕНИЮ АКТИВАМИ Подготовлено Департаментом внутреннего аудита W.Чак Джексон, Старший Внутренний Аудитор Бизнес-офиса Шаролин Миллер Финансовый директор Впервые выпущено в июле 2000 г. Пересмотрено в июле

Руководство по управлению имуществом

Руководство по управлению имуществом, написанное / составленное Бюро спонсорских проектов Университета Брауна I. ВВЕДЕНИЕ II. ЧТО ТАКОЕ ОБОРУДОВАНИЕ? A. Обновления памяти B. Составные части C. Изготовленные изделия D. Программное обеспечение

Руководство по управлению имуществом, написанное / составленное Бюро спонсорских проектов Университета Брауна I. ВВЕДЕНИЕ II. ЧТО ТАКОЕ ОБОРУДОВАНИЕ? A. Обновления памяти B. Составные части C. Изготовленные изделия D. Программное обеспечение

АДМИНИСТРАТИВНАЯ ПРОЦЕДУРА

Категории основных средств 1.Земля-земля, а также расходы, понесенные при подготовке земли по прямому назначению. Эти затраты включают, но не ограничиваются, расходы на покупку, комиссионные за недвижимость,

Категории основных средств 1.Земля-земля, а также расходы, понесенные при подготовке земли по прямому назначению. Эти затраты включают, но не ограничиваются, расходы на покупку, комиссионные за недвижимость,

ПОЛИТИКА И ПРОЦЕДУРЫ ФИКСИРОВАННЫХ АКТИВОВ

ПОЛИТИКА И ПРОЦЕДУРЫ ФИКСИРОВАННЫХ АКТИВОВ Содержание КАКОВЫ АКТИВЫ КАПИТАЛА? … 3 ЗЕМЛИ … 3 ЗДАНИЯ … 3 ПРОЦЕСС СТРОИТЕЛЬСТВА … 3 БИБЛИОТЕЧНЫЕ ХОЗЯЙСТВА …3 АВТОМОБИЛЯ … 3 АРХИВА И КОЛЛЕКЦИИ …

ПОЛИТИКА И ПРОЦЕДУРЫ ФИКСИРОВАННЫХ АКТИВОВ Содержание КАКОВЫ АКТИВЫ КАПИТАЛА? … 3 ЗЕМЛИ … 3 ЗДАНИЯ … 3 ПРОЦЕСС СТРОИТЕЛЬСТВА … 3 БИБЛИОТЕЧНЫЕ ХОЗЯЙСТВА …3 АВТОМОБИЛЯ … 3 АРХИВА И КОЛЛЕКЦИИ …

РЕКОМЕНДАЦИИ ПО ФИКСИРОВАННЫМ АКТИВАМ

РЕКОМЕНДАЦИИ ПО ФИКСИРОВАННЫМ АКТИВАМ 2010 ГОДА, ВЫПУЩЕННЫЕ В АПРЕЛЕ 2010 г. Содержание 1.0 ВВЕДЕНИЕ … 1 2.0 ОПРЕДЕЛЕНИЯ … 1 3.0 ОПРЕДЕЛЕНИЕ ФИКСИРОВАННЫХ АКТИВОВ … 2 3.1 Объяснение того, что представляет собой основной актив MUN …. 2 3.2

РЕКОМЕНДАЦИИ ПО ФИКСИРОВАННЫМ АКТИВАМ 2010 ГОДА, ВЫПУЩЕННЫЕ В АПРЕЛЕ 2010 г. Содержание 1.0 ВВЕДЕНИЕ … 1 2.0 ОПРЕДЕЛЕНИЯ … 1 3.0 ОПРЕДЕЛЕНИЕ ФИКСИРОВАННЫХ АКТИВОВ … 2 3.1 Объяснение того, что представляет собой основной актив MUN …. 2 3.2

Политика управления активами

Дата выпуска политики управления активами: август 2011 г. Автор: Руководитель органа по финансовому одобрению: Группа старших руководителей СОДЕРЖАНИЕ Стр. 1.Заявление о политике 3 2. Сфера применения 3 3. Определения 3 4. Подотчетность и ответственность

Дата выпуска политики управления активами: август 2011 г. Автор: Руководитель органа по финансовому одобрению: Группа старших руководителей СОДЕРЖАНИЕ Стр. 1.Заявление о политике 3 2. Сфера применения 3 3. Определения 3 4. Подотчетность и ответственность

Железо и софт

Аппаратное и программное обеспечение Назначение Bellevue School District (BSD) предоставляет и требует от преподавателей, сотрудников и студентов использовать оборудование для обработки данных и периферийные устройства. BSD поддерживает несколько компьютерных систем

Аппаратное и программное обеспечение Назначение Bellevue School District (BSD) предоставляет и требует от преподавателей, сотрудников и студентов использовать оборудование для обработки данных и периферийные устройства. BSD поддерживает несколько компьютерных систем

Процедура управления активами

1 Цель Эффективное управление активами и капитальные затраты необходимы для преемственности, развития и роста Университета Виктории в Веллингтоне (University).Они тесно связаны с

1 Цель Эффективное управление активами и капитальные затраты необходимы для преемственности, развития и роста Университета Виктории в Веллингтоне (University).Они тесно связаны с

ЧТО ТАКОЕ РАСХОДЫ? ПОКУПКА И УЧЕТ РАСХОДОВ И ФИКСИРОВАННЫХ АКТИВОВ. Представлено Рейчел Кайру. Расходные материалы — это товары, которые израсходованы и не возвращены после того, как они выпущены из магазинов. Например, канцелярские товары.

ЧТО ТАКОЕ РАСХОДЫ? ПОКУПКА И УЧЕТ РАСХОДОВ И ФИКСИРОВАННЫХ АКТИВОВ. Представлено Рейчел Кайру. Расходные материалы — это товары, которые израсходованы и не возвращены после того, как они выпущены из магазинов. Например, канцелярские товары.

6-8013 Контроль основных средств

0 0 Yosemite Community College Окружная политика и административные процедуры №-0 Политика -0 Контроль основных средств Необходимо вести актуальную инвентаризацию основных средств. Общая ответственность

0 0 Yosemite Community College Окружная политика и административные процедуры №-0 Политика -0 Контроль основных средств Необходимо вести актуальную инвентаризацию основных средств. Общая ответственность

Руководство по технической поддержке

Руководство по технической поддержке технологии Ответы на процедурные вопросы для окружного персонала ОТДЕЛ ТЕХНИЧЕСКОЙ ПОДДЕРЖКИ 2715 Lilac Street Longview, WA 98632 Телефон (360) 575-7908 Факс (360) 575-7912 1 Содержание

Руководство по технической поддержке технологии Ответы на процедурные вопросы для окружного персонала ОТДЕЛ ТЕХНИЧЕСКОЙ ПОДДЕРЖКИ 2715 Lilac Street Longview, WA 98632 Телефон (360) 575-7908 Факс (360) 575-7912 1 Содержание

Руководство по управлению оборудованием

Рекомендации по управлению оборудованием Следующие руководящие принципы были разработаны Ассоциацией финансовых сотрудников CSU для оказания помощи кампусам в выполнении Распоряжения № 649 «Об охране государственной собственности».Пересмотренный

Рекомендации по управлению оборудованием Следующие руководящие принципы были разработаны Ассоциацией финансовых сотрудников CSU для оказания помощи кампусам в выполнении Распоряжения № 649 «Об охране государственной собственности».Пересмотренный

Фиксированное управление активами

Политика / процедура по управлению фиксированными активами Эта политика применяется к преподавателям и сотрудникам, ответственным за приобретение, обслуживание или утилизацию основных средств, включая председателей отделов, начальников отделов,

Политика / процедура по управлению фиксированными активами Эта политика применяется к преподавателям и сотрудникам, ответственным за приобретение, обслуживание или утилизацию основных средств, включая председателей отделов, начальников отделов,

КТО ДОЛЖЕН ПРОЧИТАТЬ ЭТУ ПОЛИТИКУ

Политика и процедуры управления активами нью-йоркского университета (октябрь 2010 года) ПОЛИТИКА ПОЛИТИКИ Нью-Йоркский университет требует от каждой школы, отделения или подразделения приобретения, учета, инвентаризации и распоряжения

Политика и процедуры управления активами нью-йоркского университета (октябрь 2010 года) ПОЛИТИКА ПОЛИТИКИ Нью-Йоркский университет требует от каждой школы, отделения или подразделения приобретения, учета, инвентаризации и распоряжения

Обновление технологии облигаций

Обязательство по техническому плану для обновления технологии связи Для того, чтобы мыслить, учиться и вносить позитивный вклад в многообразное глобальное сообщество, студенты и учителя должны быть обеспечены технологиями, поддержкой и обучением

Дополнительная информация ,

Обязательство по техническому плану для обновления технологии связи Для того, чтобы мыслить, учиться и вносить позитивный вклад в многообразное глобальное сообщество, студенты и учителя должны быть обеспечены технологиями, поддержкой и обучением

Дополнительная информация ,