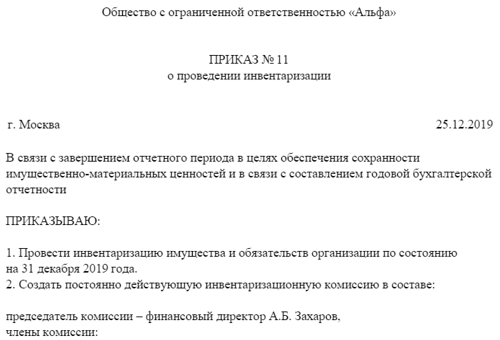

Образец заполнения приказа о проведении инвентаризации 2019

Что представляет собой процедура инвентаризации

Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств. Производится данное действие путем сверки фактических данных с регистрами бухгалтерского учета, а в процессе составляется образец приказа о проведении годовой инвентаризации 2019 года.

Регулируют проведение имущественной описи в организации следующие нормативно-правовые акты:

- 402-ФЗ «О бухгалтерском учете» от 06.12.2011;

- Приказ Минфина № 49 от 13.06.1995, утверждающий методические указания по данной процедуре и регламентирующий порядок ее проведения.

Сроки инвентаризационного контроля учреждение устанавливает самостоятельно либо в учетной политике, либо отдельными распоряжениями руководства. Так, точно понадобится образец приказа на инвентаризацию 2019 года. По общему правилу опись проводится ежегодно, но не ранее 1 ноября (регламент для основных средств).

Когда процедура проводится обязательно

Действующим законодательством определены обязательные случаи проведения оценочных мероприятий:

- продажа, аренда, выкуп имущественных объектов;

- преобразование ГУП, МУП;

- составление ежегодной бухгалтерской отчетности;

- смена матответственного лица;

- обнаружение хищения или порчи имущества;

- реорганизация, ликвидация учреждения;

- иные случаи в соответствии с действующим российским законодательством.

Инвентаризация перед годовой отчетностью

Проводится в 4 квартале. Дата начала, как правило, — 1 октября. Цель — проверить наличие имущества организации и сопоставить его с данными бухучета. Проверяются все активы и обязательства. Для проведения составляется образец приказа на проведение годовой инвентаризации 2019.

Обязательно проверьте:

- имущество;

- денежные средства;

- обязательства;

- расчеты с дебиторами;

- резервы;

- остатки по кредитам;

- расчеты с персоналом.

Инвентаризацию основных средств проводите каждые 3 года, а библиотечных фондов — раз в 5 лет.

Как проходит

Сама процедура проведения имущественной описи проходит в четыре этапа:

- Подготовка. Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса. Если членами комиссии обнаруживаются расхождения, составляются ведомости, подводятся итоги.

- Оформление результатов проверки наличия и текущего состояния имущества. Бухгалтерия приводит данные учета в соответствие с отчетами комиссии, определяются виновные в допущенных ошибках, и устанавливается мера ответственности.

Обратите внимание, что в ходе процедуры нужно оформить не только приказ на инвентаризацию по новым стандартам, но и другие распоряжения. О них мы тоже расскажем в статье.

Как составить распоряжение о проведении проверки

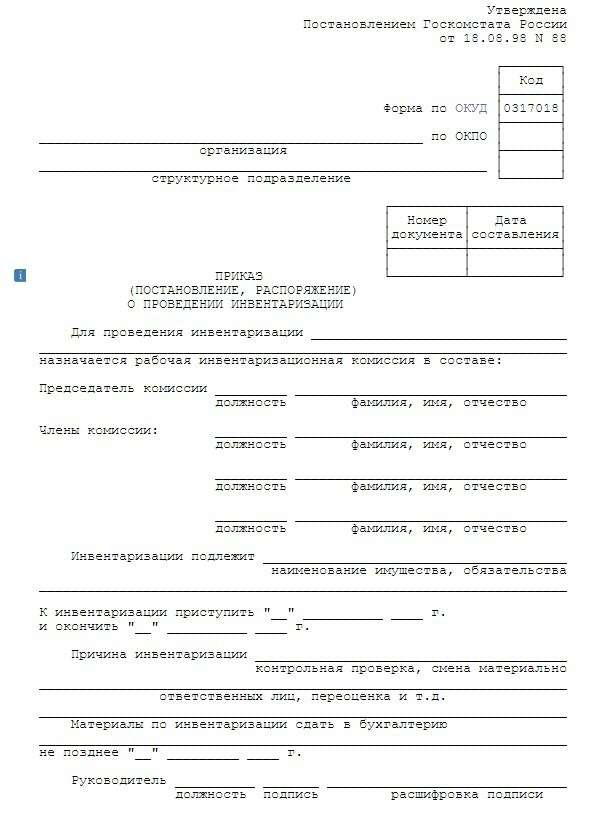

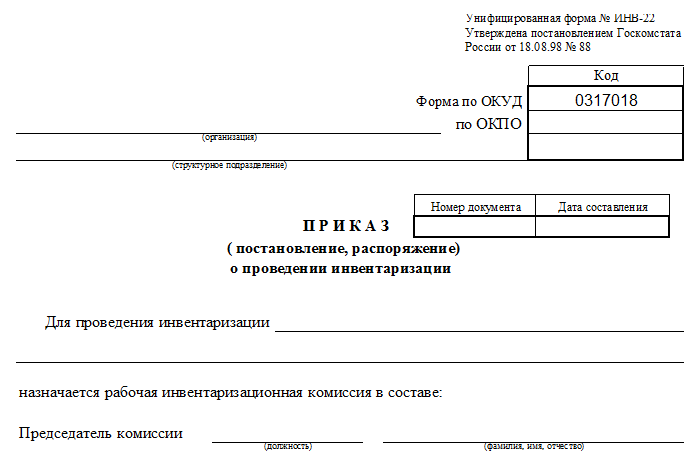

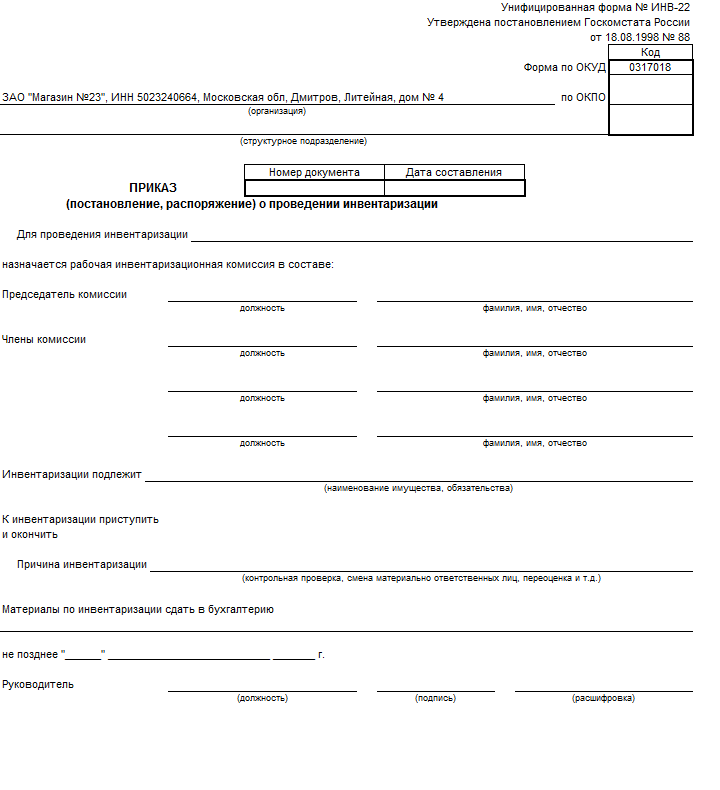

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2019 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.

В образец приказа на проведение инвентаризации 2019 обязательно необходимо вписать реквизиты документа, его наименование, номер и дату, сведения о проверочных мероприятиях, причину проведения оценки имущественных объектов, указать те ценности, которые будут подвергнуты контролю, и установить сроки данного процесса. Также в документе определяется состав комиссии с поименным и должностным указанием каждого ее члена. Один из частых вопросов — как правильно указывается причина инвентаризации в приказе, пример для годовой проверки может быть таким: «необходимость составления годовой бухгалтерской отчетности». Для другого случая можно написать, например, «контрольная проверка».

Образец приказа на проведение инвентаризации 2019 подписывается руководителем учреждения, а затем сведения о нем вносятся в журнал регистрации ИНВ-23.

Каждый работник должен поставить рядом со своими Ф.И.О. и должностью свою подпись, подтверждающую факт ознакомления с распоряжением об оценке. Максимальная ответственность за проводимые контрольные мероприятия лежит на председателе данного совета.

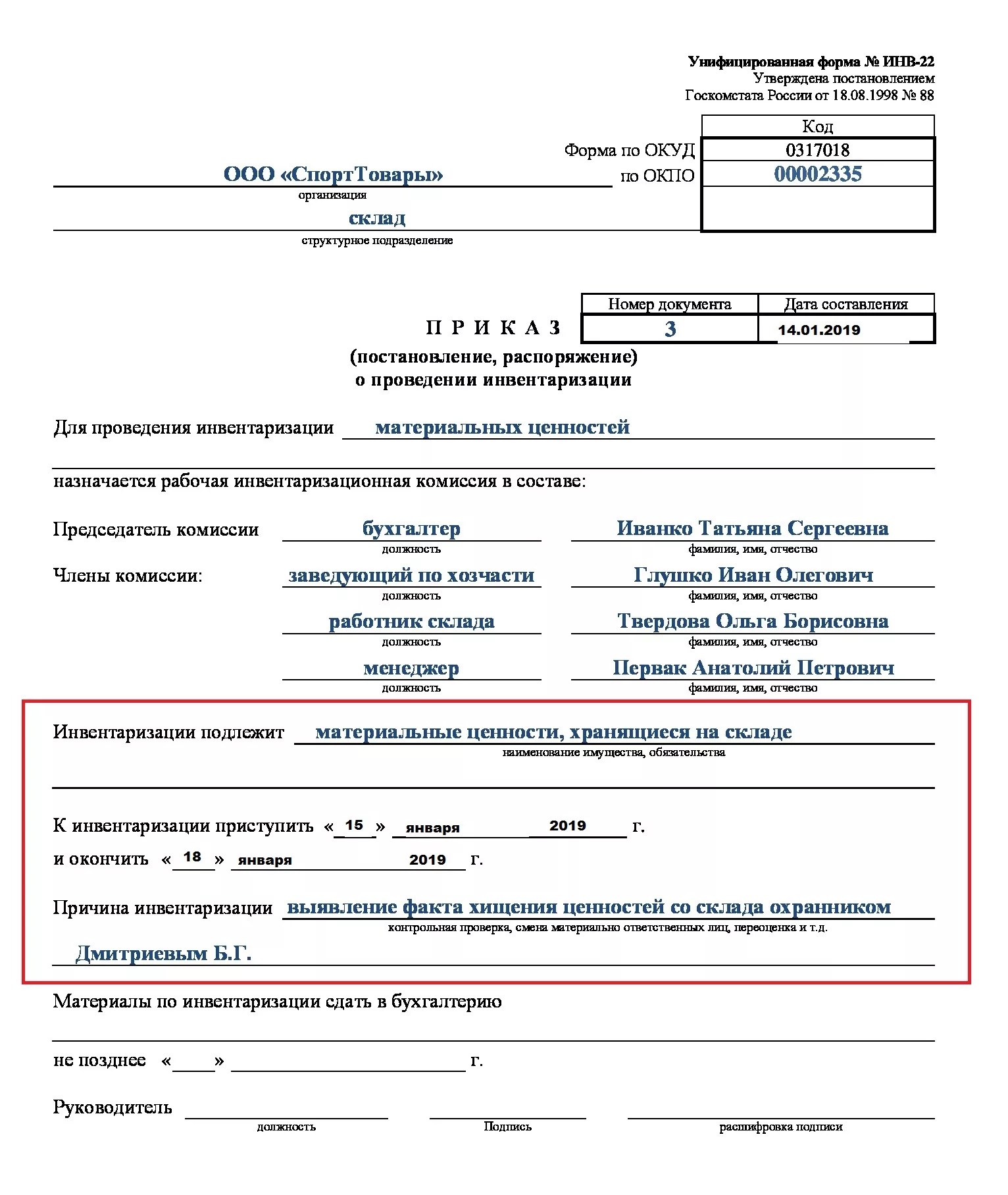

Образец приказа на проведение проверки

В качестве примера мы составили образец приказа об инвентаризации товарно-материальных ценностей.

Скачать

А вот так выглядит образец приказа на проведение годовой проверки.

Скачать

Как формировать комиссию

В состав комиссии входят:

- представители руководящего состава организации;

- сотрудники бухгалтерии;

- материально ответственные лица.

Если по какой-либо причине один из членов комиссионного состава не может исполнять свои обязанности (болезнь, командировка), то издается распоряжение о внесении изменений в состав инвентаризационной комиссии. Все остальные сотрудники, участвующие в совете, должны поставить свои ознакомительные подписи под распорядительным документом.

Образец приказа об изменении состава комиссии

Как оформлять результаты проверки

По факту проведения проверочных мероприятий ИК анализирует полученную информацию и составляет на ее основании опись (акт инвентаризации). Под актами должны расписаться материально ответственные лица, засвидетельствовав тем самым свое присутствие и согласие с итогами процесса сверки.

Под актами должны расписаться материально ответственные лица, засвидетельствовав тем самым свое присутствие и согласие с итогами процесса сверки.

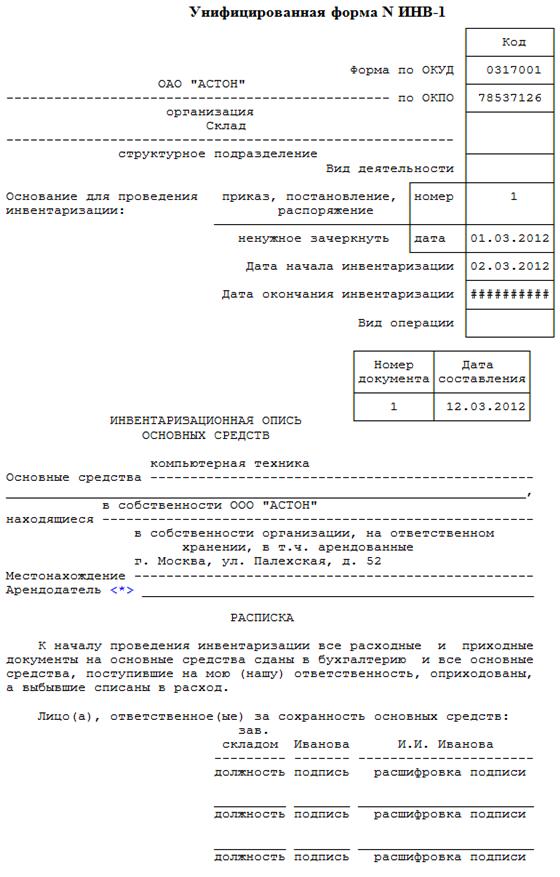

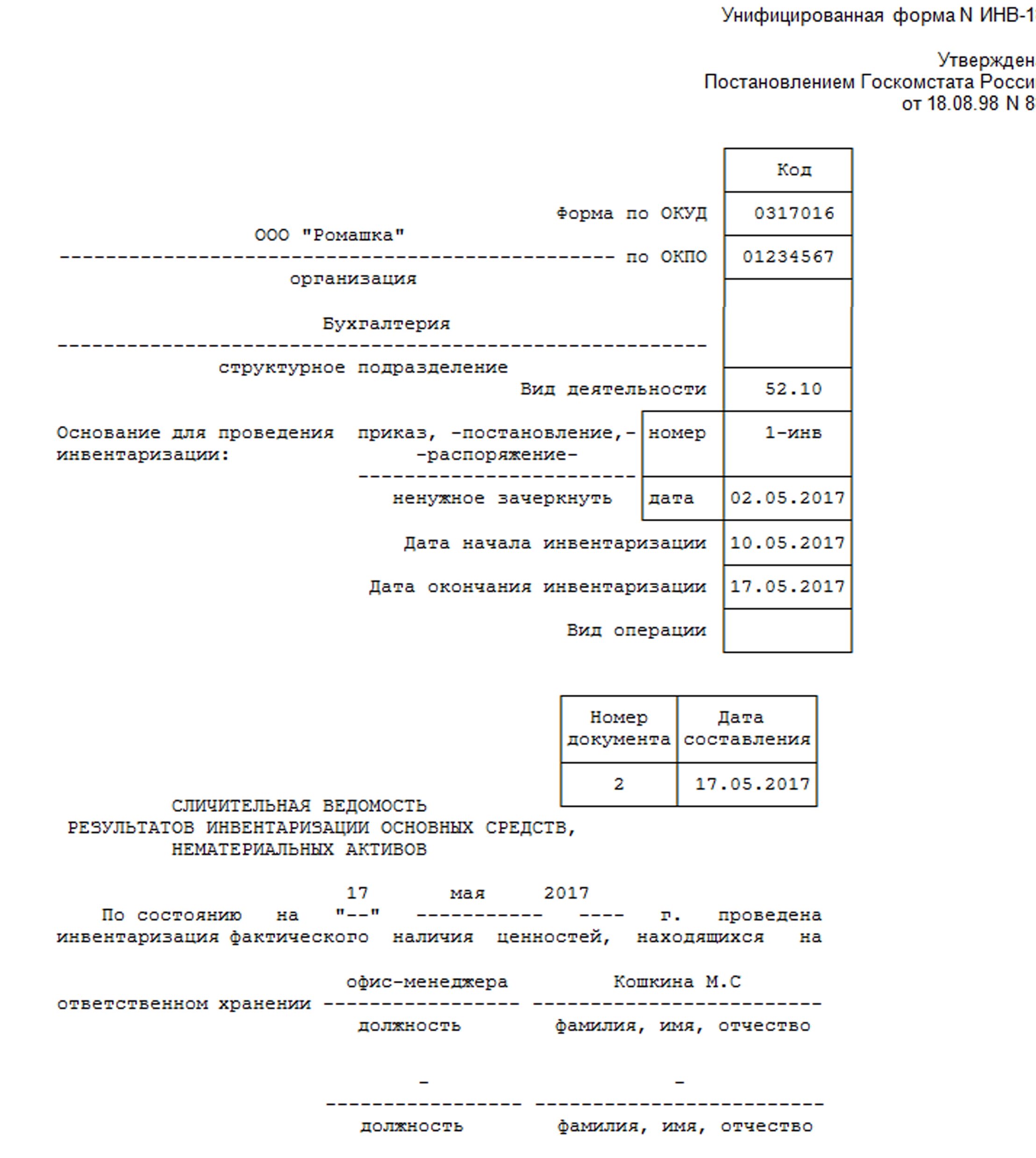

Если в ходе проверки были выявлены излишки или недостачи, ведущие к расхождениями с данными бухучета, формируется сличительная ведомость. Для основных средств унифицированные формы итоговой документации будут фиксироваться в описи ИНВ-1 и ведомости ИНВ-18.

После завершения процесса анализа итоговых сведений проводится заседание инвентаризационной комиссии, на котором фиксируются результаты проведенной оценки и определяются возможные варианты исправления обнаруженных нарушений. После собрания составляются протокол и ведомость ИНВ-26 (Постановление ГК № 26 от 27.03.2000), иллюстрирующая отсутствие (наличие) расхождений и варианты устранения ошибок.

Документы, оформленные на собрании, направляются руководителю организации. Далее руководство рассматривает исходные материалы оценки и принимает решения по факту контрольных мероприятий. Свой вердикт руководитель излагает посредством распоряжения о результатах сверки.

Скачать бесплатно образец приказа по итогам проверки

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ruПриказ по результатам инвентаризации. Пример, образец, бланк

Инвентаризация – процедура, которая время от времени проводится практически во всех организациях. Она строго регламентирована и сопровождается составлением целого пакета документов. Один из них — это приказ по результатам инвентаризации.

Она строго регламентирована и сопровождается составлением целого пакета документов. Один из них — это приказ по результатам инвентаризации.

Как проходит инвентаризация и зачем она нужна

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

ФАЙЛЫ

Скачать пустой бланк приказа по результатам инвентаризации .docСкачать образец приказа по результатам инвентаризации .doc

Как часто проводится инвентаризация

Инвентаризация может происходить единовременно или на регулярной основе. В крупных предприятиях она может проходить не один день, в небольших – несколько часов. Обычно это мероприятие востребовано при продаже имущества, передаче его в аренду, лизинг, при выкупе и т.д. Также это контрольное мероприятие необходимо при смене материально-ответственных сотрудников и если в организации были установлены факты краж, злоупотреблений и т.п. незаконных действий.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какой формат выбрать

Формат приказа по результатам инвентаризации может быть произвольный – сегодня никаких ограничений и требований по этому параметру со стороны законодательства РФ для таких документов не установлено. Исключение составляют государственные учреждения, где используются унифицированные формуляры, а также некоторые коммерческие организации, в которых руководство разработало и утвердило стандартный шаблон документа, обязательный к применению.

На что опираться при формировании приказа

Формируемый приказ должен иметь под собой какую-то документальную базу. Основанием могут быть законодательные нормы или же внутренняя документация фирмы (акты, служебные, докладные записки, положения учетной политики и т.п.). Под обоснованием подразумевается описание реальных причин для создания приказа.

Общие сведения об оформлении

Свободным также может быть и оформление документа. То есть для приказа подойдет как бланк, созданный в фирменном стиле с реквизитами и логотипом, так и обычный лист бумаги. При этом приказ можно делать рукописным или же печатным, правда, при втором варианте его нужно обязательно распечатать, чтобы все заинтересованные лица могли поставить в нем подписи.

Кто должен расписаться в документе

В приказе должны поставить свои подписи несколько человек.

Первый и самый главный автограф, без которого приказ просто не будет действительным – директора организации (все приказы всегда выпускаются от его лица, вне зависимости от того, кем конкретно они сформированы).

Также в начальственном распоряжении должны расписаться сотрудники компании, в отношении которых выпускается документ, и те, кто обязан контролировать его выполнение.

Как вести учет

Все распорядительные акты, выпускаемые от имени руководителя должны фиксироваться в специальном учетном бланке – журнале. Сюда вносится информация о наименовании документа, его номере и дате выхода. Журнал обычно лежит у работника предприятия, близкого к руководству (секретаря, юриста, начальника отдела кадров и т.п.) и в случае надобности дает возможность без особых проблем отыскать нужное распоряжение.

Сюда вносится информация о наименовании документа, его номере и дате выхода. Журнал обычно лежит у работника предприятия, близкого к руководству (секретаря, юриста, начальника отдела кадров и т.п.) и в случае надобности дает возможность без особых проблем отыскать нужное распоряжение.

Где и как хранить документ

Готовый, подписанный всеми заинтересованными лицами и учтенный бланк следует хранить строго определенным образом. Во-первых, на период действия его следует вложить в папку с другой подобного рода документацией. После того как актуальность его истечет, документ нужно передать в архив предприятия или в надлежащем порядке утилизировать. Период хранения всегда индивидуален и зависит либо от норм законодательства, либо от внутренних нормативных актов организации.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

понятие и случаи проведения, образец приказа, когда проводится плановая — сроки

Предлагаем разобрать понятие внеплановой инвентаризации, случаи ее проведения, ведь это важный вопрос. Она не планируется за месяц или неделю, происходит лишь при определенных обстоятельствах, но на каждом производстве. Сам факт пересчета – один из главных способов контроля. С его помощью можно узнать, насколько сохранны ценности и имущество компании, сравнить их с бухгалтерскими документами и заново составить корректный баланс.

Она не планируется за месяц или неделю, происходит лишь при определенных обстоятельствах, но на каждом производстве. Сам факт пересчета – один из главных способов контроля. С его помощью можно узнать, насколько сохранны ценности и имущество компании, сравнить их с бухгалтерскими документами и заново составить корректный баланс.

Что это такое

Так называют инструмент, который является основным способом контролировать все, что есть в организации. Под учетом находятся финансы, нематериальные активы, товары и многое другое.

Плановая инвентаризация проводится регулярно, минимум раз в 3 года, но предприятие может установить меньший срок, для нее не нужен повод. У незапланированной все начинается с причины.

Существует разделение на натуральную и документальную. В первом варианте пересчет происходит в реальности – проверяющие ищут предмет в цехе или офисе, а потом сверяют с тем, что указано в ведомостях. Если это необходимо, то измеряют и взвешивают, проверяют инвентарный номер. Во второй разновидности просто занимаются поиском всех документов по каждому проверяемому объекту.

Когда и в каких случаях проводится внеплановая инвентаризация

Это мероприятие происходит внезапно, за рамками запланированного. К нему не готовятся, чтобы было легче выявить несоответствия. Но и начинают только, когда есть нужда.

Среди основных поводов стоит назвать:

- замену материально ответственного лица;

- возможное воровство товаров или других ценностей;

- важность сформировать или проверить отчетность за год;

- переоценивается более трети продуктов в результате внешних изменений или действий МОЛ;

- произошедшее стихийное бедствие или ЧП.

Законом не определена необходимость организовать проверку в конкретных случаях, это решает сам руководитель предприятия. Он имеет право начинать пересчет в любой момент, когда посчитает, что это требуется. Это помогает своевременно выявлять пропажи, порчу и кражу имущества, определять потери и искать выходы из сложившейся ситуации.

Зачем она нужна

Проведение внеплановой инвентаризации (ВИ) помогает закрыть задачи:

- обнаружить, сколько ТМЦ и ОС на самом деле;

- сопоставить реальные значения и те, что указаны в документах;

- переписать баланс и заново его составить;

- найти МЦ, которые не учтены на счетах компании и не задействованы в производстве;

- проанализировать затраты и найти пути их снижения;

- выровнять учет;

- выявить недостатки и излишки, изучить их причины;

- контроль над хранением.

ВИ бывает полной или выборочной, все зависит от того, что решит руководство. Обычно расширенная проверка актуальна, когда в кражах подозревается кто-то из сотрудников либо после несчастного случая. В ограниченной версии пересчитывают только определенный комплекс, цех, кладовую – какую-то часть от общего количества ценностей.

Плановая и внеплановая инвентаризация: отличия

Основное отличие в дате. Для спланированного мероприятия число и месяц известны с начала года, ее исполнение – обязательное требование к деятельности компании, независимо от обстоятельств. Постепенно работники подготавливают все к проведению, подсчитывают некоторые группы товаров, перекладывают все и систематизируют, чтобы потом просто считать. С одной стороны, это дополнительный порядок. А с другой – прекрасная возможность создать только видимость наличия сотен экземпляров. Если человек воровал, то ему ничто не помешает замаскировать итоги своей деятельности, чтобы продолжать действовать в том же ключе.

Незапланированный пересчет отличается срочностью и неожиданным началом. Внеплановые инвентаризации проводят, если требуется поймать сотрудника на обмане, найти скрытое хранение излишков продукции, обнаружить пересорт. Ее дату не разглашают заранее, периодичность тоже не установлена – в любой момент, когда руководство решит, что это необходимо.

Она не отражается в учетной политике предприятия, не вписывается в контрольно-ревизионные работы до начала процесса.

В отдельных случаях ее инициируют, если внешние ревизоры или специалисты аудиторской компании выявляют существенные несоответствия в количестве и разновидностях ОС, ГП или финансов. То же делается при определении нарушения законов, незаконное списание средств.

Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

Обязательно составляется этот документ, иначе без него мероприятие не будет правомерным. Его регистрируют в специальной книге контроля. Составляют его по форме №ИНВ-22, которая является типовой. Желательно составлять его по шаблону, но допускается и свободный вид.

Среди проверяющих могут быть как сотрудники, так и внешние нанятые аудиторы. Председатель отвечает за то, чтобы соблюдались временные рамки, не терялись бумаги, все двигалось в соответствии с планом. Он же визирует проходные, все расходники, на которых будет проводиться пересчет. Здесь прописана вся необходимая информация, из которой можно понять, что происходит и почему.

Пример

По пунктам сверху вниз и слева направо:

- код формы ОКУД и чуть ниже ОКПО;

- наименование фирмы и при необходимости структурного подразделения;

- название «приказ», его номер и дата, когда составлен;

- ниже «Для проведения инвентаризации» и вписывается, что будет пересчитываться;

- следующая строчка «назначается инвентаризационная комиссия в составе»

- прописывается председатель и 3 члена;

- «инвентаризации подлежит» — что конкретно нужно посчитать и проверить;

- когда приступить и завершить учет;

- причина – почему был назначен внеплановый подсчет;

- «материалы сдать в бухгалтерию не позднее» — указывается число на два дня позже окончания ВИ, чтобы у сотрудников было время подготовить всю документацию.

Последней строкой руководитель предприятия визирует официальность бланка, указывает свою должность и подпись.

Особенности

До начала все материально ответственные работники, отделы которых будут участвовать в пересчете, готовят расписки. В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

- состав комиссии;

- временные рамки;

- место действия.

Как мы уже говорили, документ регистрируется в специальной книге для контроля. Он становится основанием, в соответствии с которым проводятся все действия.

Заявить о необходимости могут не только начальники компании, но и:

- сотрудники следственных органов;

- суды – в соответствии с постановлением;

- главный офис – если это дочерняя организация или филиал.

Кто входит в инвентаризационную комиссию

Это постоянные члены собрания или нанятые люди из других фирм, специализирующихся на аудите.

Если у руководства нет никаких подозрений или фактов хищения, то в качестве проверяющих приглашают работников из администрации и бухгалтерии. Им проще потом соотносить полученные данные с информацией из базы, анализ будет завершен в несколько раз быстрее. Допускается привлекать материально ответственных лиц из проверяемого отдела, но делается это не всегда.

Финальный состав утверждается руководителем организации. Перед началом обязательно организовывается собрание для членов будущей комиссии. Там обозначаются цели и задачи, которые следует достигнуть, обговариваются правила осуществления.

Сроки проведения внеплановой инвентаризации

Перед тем как начнется процедура, бухгалтерия должна подготовить массу документов – сличительные ведомости, разные промежуточные акты и описи.

Даты и время ведения не разглашаются, о них работники узнают непосредственно за два дня до мероприятия. Длиться она может в зависимости от размеров предприятия от 1 до 20 рабочих дней. В это время цех, структурное подразделение или вся организация не работает – не принимает и не отгружает продукцию, не производит ее. Возобновлять процессы можно только после завершения и заполнения сличительных ведомостей. Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Место проверки инвентаризации

Зависит от ее разновидности. Если она документальная, то выполняется непосредственно в кабинете бухгалтера. При натуральной сначала члены комиссии пересчитывают реальное количество изделий, а потом сравнивают с данными в программе.

Важно, чтобы было установлено соответствующее ПО, которое позволяет синхронизировать остатки на складе и в бухгалтерии. Тогда вероятность допустить ошибку будет ниже, но полностью исключить ее нельзя из-за человеческого фактора и вероятности поломки оборудования. Такие программы помогают подсчитывать реальные количества товаров и готовой продукции, сырья и основных средств.

Помочь с подбором такого софта могут специалисты «Клеверенс». Мы совместно с вами определим цели, а затем выберем подходящее программное обеспечение, которое оптимизирует деятельность и упростит работу.

Содержание приказа о внеплановой инвентаризации

Что обязательно указывают:

- наименование места, где проводится пересчет – всей фирмы или конкретного подразделения/цеха;

- номер бумаги, дата создания;

- название того, что будет проверяться – ценности, обязательства, активы;

- информация о комиссии, которая будет заниматься этим вопросом – вписывается председатель и остальные члены;

- указывается день, когда начнется и закончится, сроки, в которые должны быть представлены итоги, которые сдаются в бухгалтерию для сопоставления;

- вписывают причину, по которой начинается проверка;

- ставятся подписи руководителя или уполномоченного лица.

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

- оповещаются сотрудники, что будет проводиться пересчет, создается приказ;

- после подготовки документов проверяющие начинают работать в соответствии со сроками, которые указаны в документации.

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.

Как задокументировать итоги

Все ведется в точности по составленным ведомостям. Все решения вписывают в специальном акте, который подписывает председатель и МОЛ. Все бумаги составляют в 2 экземплярах, один из которых необходимо прикрепить к плану, а другой – отдать человеку, отвечающему за цех, который проверялся.

Описи требуется заполнять исключительно шариковыми ручками. Недопустима грязь, исправления, корректор. Каждая корректировка утверждается руководителем и проверяющим.

Если где-то закралась ошибка, то ее поправляют во всех экземплярах сразу, сверху вписывается корректная информация. Зачеркивать – только одной ровной линией. Пустых строк не должно оставаться.

Итоги

Когда все процедуры завершены, а ведомости заполнены, можно делать выводы:

- насколько фактические объемы соответствуют плановым;

- заполнены ли все приходно-расходные ордера на продукцию;

- соответствуют ли товары информации, которая есть на этикетках.

Какими бы ни оказался результат, его обязательно фиксируют в описях и переносят в бухгалтерскую отчетность. Полные данные прописывают в акте. Сами участники комиссии не имеют таких широких прав, чтобы влиять на то, как это будет отражено в программе учета остатков. Они могут только документально подтвердить наличие или отсутствие материальных ценностей и нематериальных активов.

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

- Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

- Содержание. При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

- Мера наказания. Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

- Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

Что делать дальше

Об итогах, которых добилась комиссия, обязательно докладывают руководителю подразделения и компании. Иногда выявляется, что товары не соответствуют документации, в которой расписаны все их характеристики. В таком случае инициируется небольшое местное расследование.

Потом решают:

- Еще раз проверить все результаты. Обозначаются сроки для всех стадий и для исправления несоответствий в реальных остатках и планах.

- Принимаются меры по уравниванию недостатков и излишков, пересорта, возврату активов.

- Составленные документы отправляются при необходимости в прокуратуру. Там будут выявлены виновные лица, определен ход преступных действий.

Как действовать – будет решать руководитель в зависимости от того, что произошло и какой ущерб был нанесен фирме. Если серьезных несоответствий не обнаружено, то можно ничего не делать. Когда выявлены нарушения, рекомендуется установить их причину.

Если имеет место воровство, порча имущества или недобросовестное исполнение обязанностей, то определяются виновные лица и уровень вреда. Когда он небольшой – можно лишить премии или объявить выговор. Если минус значительный, то стоит задуматься об обращении в прокуратуру или полицию. Но помните, что виновники есть не всегда, иногда их невозможно установить. Тогда все недостачи списываются на расходы по основной деятельности.

Тогда все недостачи списываются на расходы по основной деятельности.

Вот как это можно сделать в магазинах совершенно разного типа или на складе, а также — в учреждениях.

Мы рассмотрели, как провести внеплановую инвентаризацию. Это не сложный процесс, но к нему тоже нужно подготовиться. Сначала составляют приказ, утверждают членов будущей комиссии, а потом начинают пересчет. Важно все выполнять внимательно, не ошибаться в единицах измерения и количествах штук. В этом случае не будет трудностей со сведением баланса и получением результата.

Любую инвентаризацию и плановую и внеплановую важно выполнять грамотно.

Количество показов: 8852

Образец приказа о проведении внеплановой инвентаризации в 2020-2021 годах

Для каких целей используется внеплановая инвентаризация

Согласно п. 27 приказа Минфина РФ от 29.07.1998 № 34 существует ряд случаев, когда проведение инвентаризации обязательно. Но чтобы проверить фактическое наличие и состояние активов и обязательств предприятия, необязательно ждать наступления обстоятельств, указанных в законодательных актах. Инициировать проведение проверки может руководитель, опираясь на личные соображения.

Основанием для проведения внеплановой инвентаризации является приказ руководителя организации или другого уполномоченного на это лица. Существует унифицированная форма приказа о проведении инвентаризации ИНВ-22, утвержденная постановлением Госкомстата РФ от 18.08.1998 № 88. Но не будет ошибкой составить распоряжение в произвольной форме.

Бланк формы ИНВ-22 можно скачать в начале статьи.

Формы первичной документации, которые понадобятся при проведении инвентаризации, представлены в справочной информации системы «КонсультантПлюс». Для ознакомления с ними получите бесплатный онлайн-доступ к системе.

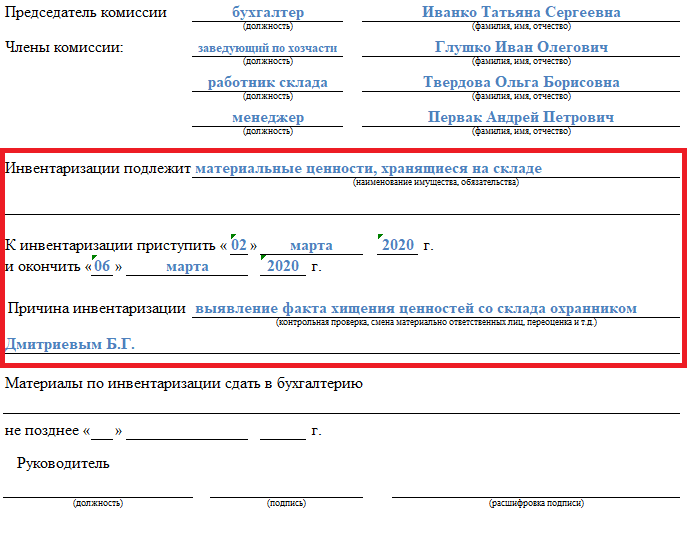

Реквизиты приказа о внеплановой инвентаризации

Для того, чтобы проведение инвентаризации и учет ее результатов имели законные основания, приказ или распоряжение должны содержать следующую информацию:

Подпишитесь на рассылку

- Наименование организации и структурного подразделения, в котором проводится проверка.

- Дата и номер приказа.

- Наименование активов и обязательств, подлежащих пересчету. Например: «Основные средства, находящиеся на складе № 1».

- Информация об инвентаризационной комиссии. Приказом назначаются председатель и члены комиссии. Исходя из требований к составу комиссии, установленных приказом Минфина РФ от 13.06.1995 № 49, в состав комиссии могут входить как сотрудники предприятия, так и представители независимой аудиторской организации.

- Даты начала и окончания проведения инвентаризации, сроки сдачи результатов инвентаризации в бухгалтерскую службу. Контроль за исполнением сроков возлагается на председателя комиссии. Также председатель перед началом инвентаризации визирует приходные и расходные документы, на основании которых производился учет имущества или обязательств до начала инвентаризации, с целью определения учетных остатков (п. 2.4 приказа Минфина № 49).

- Причина проведения инвентаризации. При внеплановой проверке причиной инвентаризации, как правило, является контрольная проверка фактического наличия и состояния имущества организации.

- Подпись руководителя организации или другого уполномоченного лица.

Согласно п. 2.8 приказа Минфина РФ № 49 инвентаризация проводится при обязательном присутствии материально ответственного лица. Поэтому в приказе должна быть его подпись, свидетельствующая об ознакомлении с документом.

О том, что такое материальная ответственность работника, читайте в путеводителе по кадровым вопросам. Для изучения материала оформите бесплатный пробный доступ к системе К+.

Образец приказа о внеплановой инвентаризации представлен в начале нашей статьи.

***

Приказ о внеплановой инвентаризации оформляется в свободной форме, но можно для этого использовать и унифицированный бланк ИНВ-22. Содержание и реквизиты приказа должны точно описывать суть проводимых инвентаризационных мероприятий.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Пробный бесплатный доступ к системе на 2 дня.

Какие приказы нужны для проведения инвентаризации

Согласно ст. 10 Закона № 996 каждое предприятие для подтверждения правильности и достоверности данных бухгалтерского учета и отчетности должно проводить инвентаризацию имущества, средств и финансовых обязательств. Кроме того, Положением № 879, утвержденного приказом Минфина от 02.09.2014 г. (далее -Положение № 879), предусмотрены и другие обязательные случаи проведения инвентаризации. Как оформить приказ о проведении инвентаризации, который является необходимой составляющей данной процедуры, читайте в консультации.

Назначениеинвентаризационной комиссии

Для проведения инвентаризации на предприятии приказом (распоряжением) руководителя создается инвентаризационная комиссия (см. образец 1). В ее состав входят руководители структурных подразделений и представители бухгалтерской службы (представители аудиторской фирмы, централизованной бухгалтерии, субъекта предпринимательской деятельности – физического лица, которое ведет бухгалтерский учет на предприятии на договорных началах). Кроме того, в комиссию включают работников, которые хорошо знают объект инвентаризации, цены и первичный учет: инженеров, технологов, механиков, исполнителей работ, товароведов, экономистов, бухгалтеров (п. 1 разд. II Положения № 879).

Возглавляет комиссию руководитель предприятия, его заместитель или руководитель структурного подразделения, уполномоченный руководителем предприятия.

Образец 1

О создании инвентаризационной комиссии на 2015 год

Для сохранения ценностей, выявления недостач, порчи ценностей и в соответствии со ст. 10 Закона от 16.07.99 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине», Положением о проведении инвентаризации активов и обязательств, утвержденным приказом Минфина от 02.09.14 г. № 879, ПРИКАЗЫВАЮ:

10 Закона от 16.07.99 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине», Положением о проведении инвентаризации активов и обязательств, утвержденным приказом Минфина от 02.09.14 г. № 879, ПРИКАЗЫВАЮ:

1. Создать на 2015 год инвентаризационную комиссию в составе:

председатель комиссии – заместитель директора по производству Петренко А. А.;

члены комиссии: главный бухгалтер Иваненко О. Н.; главный механик Яцубенко И. П.; началь-ник производственно-технического отдела Мироненко С. Б.

2. Инвентаризационная комиссия должна:

- проводить профилактическую работу по обеспечению сохранения ценностей, заслушивать на своих заседаниях руководителей структурных подразделений по вопросам сохранения ценностей;

- организовать проведение инвентаризаций и осуществлять инструктаж членов рабочих инвентаризационных комиссий;

- осуществлять контрольные проверки правильности проведения инвентаризаций;

- проводить выборочные инвентаризации товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период;

- проверять правильность определения инвентаризационных разниц, обоснованность предложений о зачетах пересортицы ценностей во всех местах их хранения;

- проводить по поручению руководителя предприятия повторные инвентаризации при уста-новлении серьезных нарушений правил проведения инвентаризации и в других случаях;

- рассматривать письменные объяснения лиц, допустивших недостачу или порчу ценностей и другие нарушения, и отражать в протоколе свои предложения по урегулированию выявленных недостач и потерь от порчи ценностей, зачету в результате пересортицы;

- отражарть в протоколе информацию о причинах и лицах, виновных в недостачах, потерях, а также принятых к ним мерам.

На предприятиях может быть большой объем работ по инвентаризации (много материальных ценностей, мест проведения расчетов и т. п.). В этих случаях одна комиссия не может справиться с поставленными задачами. Тогда для проведения инвентаризации в местах хранения и производства приказом (распоряжением) руководителя предприятия создаются рабочие инвентаризационные комиссии (см. образец 2) (п. 2 разд. II Положения № 879).

п.). В этих случаях одна комиссия не может справиться с поставленными задачами. Тогда для проведения инвентаризации в местах хранения и производства приказом (распоряжением) руководителя предприятия создаются рабочие инвентаризационные комиссии (см. образец 2) (п. 2 разд. II Положения № 879).

В состав таких комиссий входят: инженер, технолог, механик, исполнитель работ, товаровед, экономист, бухгалтер и другие опытные работники, хорошо знающие объект инвентаризации, цены и первичный учет. В состав рабочей инвентаризационной комиссии могут быть включены члены инвентаризационной комиссии. Возглавляет комиссию представитель руководителя, который принял решение о проведении инвентаризации.

Обратите внимание: запрещается назначать председателем рабочей инвентаризационной комиссии у одних и тех же материально ответственных лиц одного и того же работника два года подряд.

Образец 2

О создании рабочих инвентаризационных комиссий на 2015 год

Для сохранения ценностей, выявления недостач, порчи ценностей и в соответствии со ст. 10 Закона от 16.07.99 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине», Положением о проведении инвентаризации активов и обязательств, утвержденным приказом Минфина от 02.09.14 г. № 879, ПРИКАЗЫВАЮ:

1. Создать на 2015 год рабочие инвентаризационные комиссии:

1.1. Для инвентаризации центрального склада в составе:

председатель комиссии – заместитель начальника ПТО Грач П. И.;

члены комиссии: бухгалтер-материалист Шумиленко О. Ю.; начальник отдела снабжения Кротенко А. А.; инженер по технике безопасности Тихненко А. Л.

1.2. Для инвентаризации ценностей в обособленном подразделении – магазине «Краса» в составе:

председатель комиссии – заместитель директора по экономике Дихновский П. Т.;

члены комиссии: бухгалтер по учету финансов Шило Л. К.; начальник отдела продаж Голу-бец Б. А.; менеджер по логистике Журбич А. Л.

2. Рабочие инвентаризационные комиссии должны:

- проводить инвентаризацию имущества, товарно-материальных ценностей, средств, ценных бумаг и других денежных документов и незавершенного производства в местах хранения и производства;

- участвовать вместе с бухгалтерской службой предприятия в определении результатов инвентаризации;

- готовить предложения о зачете недостач и излишков при пересортице, списании недостач в пределах норм естественной убыли;

- вносить предложения по вопросам приемки, хранения и отпуска товарно-материальных ценностей, улучшения учета и контроля за их сохранностью, а также реализации ненужных предприятию материальных ценностей и имущества;

- оформлять протокол с указанием в нем:

- состояния мест хранения материальных ценностей;

- результатов инвентаризации и выводов по ним;

- предложений о зачете недостач и излишков при пересортице, списании недостач в пределах норм естественной убыли;

- предложений по списанию сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких недостач и потерь.

Проведение инвентаризации

В приказе о проведении инвентаризации следует указать задачи и сроки инвентаризации, а также определить, кто будет ее проводить – инвентаризационная комиссия или рабочая инвентаризационная комиссия.

Приведем образец приказа, в котором устанавливается порядок проведения годовой инвентаризации перед сдачей финансовой отчетности (см. образец 3).

Образец 3

О проведении годовой инвентаризации

Для подтверждения правильности и достоверности отражения данных в годовой финансовой отчетности и на основании Закона от 16.07.99 г. № 996-ХIV «О бухгалтерском учете и финансовой отчетности в Украине», Порядка представления финансовой отчетности, утвержденного постановлением КМУ от 28.02.2000 г. № 419, Положения о проведении инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.14 г. № 879, ПРИКАЗЫВАЮ:

1. Провести полную инвентаризацию активов и обязательств ООО «Финиш» с проверкой их наличия, с учетом следующих требований:

1.1. Инвентаризация должна быть проведена в сроки с 01.10.15 г. по 31.12.15 г. Инвентаризации подлежат:

- производственные запасы на складе, в незавершенном производстве, готовая продукция на складе, товары по состоянию на 02.11.15 г. – в срок с 02.11.15 г. по 13.11.15 г. Инвентаризацию товарно-материальных ценностей провести в присутствии материально ответственных лиц: заведующей центральным складом Киренко И. Г.; заведующей магазином «Краса» Карпен-ко А. А.; заведующего цехом по производству готовой продукции Сергиенко О. Б.;

- денежные средства в кассе – по состоянию на 01.12.15 г. Инвентаризацию провести в присутствии материально ответственного лица – кассира Шаленко Т. Д.;

- основные средства, в том числе арендованные, нематериальные активы, незавершенные ремонты по состоянию на 01.12.15 г. – в срок с 01.12.15 г. по 07.12.15 г. Инвентаризацию провести в присутствии материально ответственного лица – мастера Криволапова М. X.;

- расчеты с покупателями и поставщиками, прочими дебиторами и кредиторами – по состоянию на 25.12.15 г. Подготовку к инвентаризации и инвентаризацию расчетов провести в срок с 16.12.15 г. по 31.12.15 г.;

- денежные средства на текущем счете – по состоянию на 30.12.15 г.;

- обеспечения будущих расходов – по состоянию на 30.12.15 г.

1.2. Инвентаризация проводится рабочими комиссиями, состав которых утвержден приказом от 24.09.15 г. № 27.

1.3. Организация проведения инвентаризации и контроль за ее проведением возлагаются на инвентаризационную комиссию, назначенную приказом от 03.01.15 г. № 2.

1.4. Рабочие комиссии непосредственно подчиняются инвентаризационной комиссии. Не позже следующего дня после проведения инвентаризации рабочие комиссии передают должным образом оформленные инвентаризационные описи и выводы инвентаризационной комиссии.

1.5. Инвентаризационная комиссия в четырехдневный срок после окончания инвентаризации должна передать материалы инвентаризации на утверждение директору предприятия.

2. Бухгалтерии предприятия до 1 ноября 2015 года подготовить данные об учетном количестве: основных средств, нематериальных активов, товарно-материальных ценностей по местам их нахождения, денежных средств, а также о размере дебиторской и кредиторской задолженности, расходов и доходов будущих периодов, обеспечений будущих расходов и платежей.

Приведем еще один приказ о проведении инвентаризации материальных ценностей в связи со сменой материально ответственных лиц (см. образец 4 далее).

Образец 4

О проведении инвентаризации материальных ценностей

В связи со сменой материально ответственных лиц в цехе по производству готовой продукции ПРИКАЗЫВАЮ:

1. Провести инвентаризацию материальных ценностей по состоянию на 01.09.15 г. у кладовщика цеха готовой продукции Ярыгиной Г. Р.

2. Инвентаризацию провести инвентаризационной комиссии в составе:

3. К инвентаризации приступить 01.09.15 г. и закончить 06.09.15 г.

4. Материалы по результатам инвентаризации передать на утверждение руководителю предприятия не позднее 08.09.15 г.

5. Возложить материальную ответственность за получение, хранение, учет, отпуск готовой продукции с 06.09.15 г. на мастера Кириленко П. П.

6. Контроль за исполнением приказа возложить на начальника производственного отдела Мотрич С. А.

Для проведения инвентаризации предприятия необходимо издать приказы о назначении комиссии и проведении инвентаризации. Они помогут грамотно орга-низовать и быстро провести инвентаризацию.

Приказ о проведении инвентаризации кассы, образец – форма инв 22

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Начать ревизию кассовых активов допустимо только при наличии приказа на инвентаризацию.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Читайте также о бухгалтерском учете при выявлении:

- излишков в кассе;

- недостачи.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Скачать пример заполнения формы ИНВ-22 при проведении инвентаризации наличных средств кассы – excel.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Как провести инвентаризацию кассы в 2019 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев. Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО! В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

>

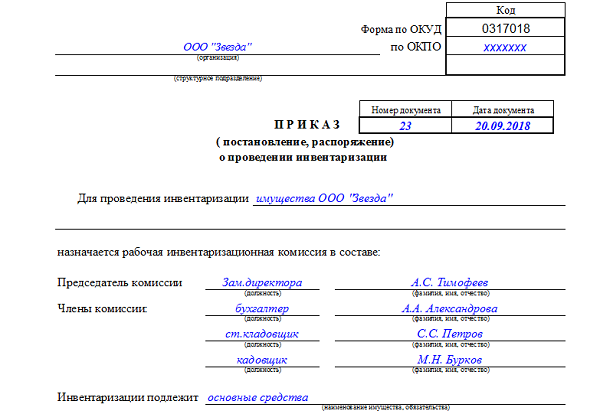

Унифицированная форма № ИНВ-22 — скачать бланк и образец

Значение формы ИНВ-22

Как заполнить форму ИНВ-22

Где найти форму ИНВ-22

Значение формы ИНВ-22

Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации, разработанный Госкомстатом РФ (постановление от 18.08.1998 № 88). В него включены поля для указания всех данных, необходимых для выполнения действий по инвентаризации:

- место проведения;

- объект инвентаризации;

- причины данного мероприятия;

- состав комиссии;

- даты проведения и завершения.

Форма ИНВ-22 идеально подходит для оформления распоряжений о проведении разовой инвентаризации при смене материально-ответственного лица, контрольной проверке, выявлении недостачи. Приказ об инвентаризации имущества и обязательств перед годовой отчетностью из-за его большого объема лучше составлять в виде отдельного сводного документа без использования формы ИНВ-22, но включив в него те же необходимые исходные данные.

В крупных фирмах могут издаваться отдельные приказы об инвентаризации каждого вида имущества. Например, при большом количестве складов для каждого из них будет отдельный приказ об инвентаризации ТМЦ с назначением разных комиссий при одних и тех же сроках и причинах.

Об организации инвентаризации имущества и обязательств в конце года читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте.

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

ВАЖНО! В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Об особенностях осуществления ревизии в преддверии сдачи бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

> Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22.

Учетная политика бюджетного учреждения: как составлять по новым требованиям

- Экономический субъект самостоятельно определяет способ ведения бухучета независимо от других лиц. Исключение: филиалы и дочерние компании.

- Если положение по бухгалтерскому учету «Учетная политика организации» ведет к искажению бухгалтерской информации, то допустимо отступление от установленных норм, но это придется обосновать в УП.

- Если утвержденные нововведения можно применять с нового отчетного периода либо осуществить добровольный переход ранее, то при добровольном переходе необходимо отразить данное условие в бухотчетности.

- При формировании отчетности по МСФО организация должна применять федеральные стандарты. Если способ ведения бухучета, установленный ФС, противоречит МСФО, то организация вправе не применять данный способ, но следует обосновать это в УП.

В части методов начисления амортизации в 2018 году учетная политика организации формируется по-новому. На выбор доступно три метода: линейный, пропорционально объему произведенной продукции и метод уменьшаемого остатка. В конце 2018 года необходимо провести инвентаризацию и определить, какой метод начисления амортизации подходит вашей компании.

Как составить приказ о проведении инвентаризации

В бюджетных организациях посредством инвентаризации становится возможным проверить наличие и состояние имущества. Сличить данные об имуществе со времени последней проверки с результатами на текущую дату, выявить характер и причины возможных несоответствий. И уже на основании полученных данных оценить правильность и соответствие бухгалтерского учета, осуществляемого на предприятии. В целом причины и процедура инвентаризации в бюджетной и коммерческой организации примерно одинаковы.

В любой организации хотя бы раз в год проводится инвентаризация материальных ценностей. Для этого необходимо назначить специальную комиссию из числа уполномоченных работников и издать приказ о проведении инвентаризации. Порядок и график проведения инвентаризации в организации должен быть закреплен в учетной политике для целей бухучета (п. 4 ПБУ 1/2008). Однако инвентаризационная комиссия создается для каждого конкретного случая. Ее состав, полномочия, а также сроки проведения инвентаризации должны быть закреплены в отдельном внутреннем акте организации.

Самые важные новации 2018 года в учете, отчетности и бюджетной классификации

Согласно изменениям в ст. 69.2 Бюджетного кодекса, внесенными Федеральным законом от 18 июля 2017 г. № 178-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и статью 3 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» государственное (муниципальное) задание для учреждений на 2018 год должно быть сформировано без использования ведомственных перечней услуг и работ). За невыполнение объемных или качественных показателей задания теперь предусмотрена административная ответственность, установленная ст. 15.15.5-1 КоАП.

В последние дни уходящего 2017 года завершите оформление годовой инвентаризации с использованием новых форм. В связи с переходом на стандарты по каждому объекту имущества надо решить, относится ли он к активам или нет, а затем отразить это в инвентаризационных документах. Даже если какие-то документы по годовой инвентаризации вы не успели оформить в декабре, не беда – их можно подписать до сдачи годового отчета в январе. Если вы уже провели инвентаризацию в целях составления отчетности за 2017 год, переделывать ничего не надо. Но для перехода на стандарты придется дополнительно провести анализ по всем объектам имущества на предмет их соответствия понятию «актив». Результаты этого анализа можно оформить с помощью новых форм.

Бесплатная юридическая помощь

- полученных в неоперационную (финансовую) аренду;

- переданных в операционную аренду;

- полученных в безвозмездное пользование;

- переданных в безвозмездное пользование при операционной аренде;

- находящихся в эксплуатации;

- учтенных в запасе;

- находящихся на консервации

Главный бухгалтер подчиняется непосредственно руководителю учреждения и несет ответственность за формирование учетной политики, ведение бюджетного учета, своевременное представление полной и достоверной бюджетной, налоговой и статистической отчетности. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерские службы необходимых документов и сведений являются обязательными для всех сотрудников учреждения, включая сотрудников обособленных подразделений учреждения (основание: пункт 8 Инструкции к Единому плану счетов N 157н). 1.5. В учреждении утвержден состав постоянно действующих комиссий: — комиссии по поступлению и выбытию активов; — инвентаризационной комиссии; — комиссии по проверке показаний одометров автотранспорта; — комиссии для проведения внезапной ревизии кассы. 1.6.

Положение об учетной политике на 2019 год

Основным нормативным документом в области бухгалтерского учета является Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), и сфера его применения распространяется в том числе на некоммерческие организации. Более того, он обязателен к применению и организациями государственного сектора, в число которых входят государственные (муниципальные) учреждения, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов.

• учреждения МВД России, Главного управления специальных программ Президента Российской Федерации, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации, Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской Федерации, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, аварийно-спасательные формирования федеральных органов исполнительной власти;

Приказ о проведении инвентаризации товарно-материальных

ЗАО «МЕРКУРИЙ»

ПРИКАЗ

28.09.2007 № 154

г.Минск

О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ПО СОСТОЯНИЮ НА 01.10.2007 г.

В соответствии с Законом РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности», Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Минфином РБ 05.12.1995 № 54, и на основании приказа от 27.09.2007 № 148 в целях установления фактического наличия и качественного состояния материальных ценностей

ПРИКАЗЫВАЮ:

1. Произвести инвентаризацию товарно-материальных ценностей (ТМЦ), незавершенного производства (НЗП), отдельных предметов в составе оборотных средств, средств малой механизации, основных средств, бланков строгой отчетности в цехах № 2, 3, 5, 6, на участках 1 и 4, в общежитии и на складе № 1.

2. Для проведения инвентаризации назначить рабочие комиссии:

по цеху № 2:

| председатель комиссии | — специалист по организации производства | Крапина С.А. |

| члены комиссии: | — мастер по оборудованию | Шарапов С.Е. |

| — бухгалтер | Максимова И.Г. |

<…>

3. Инвентаризацию провести в следующие сроки:

— по основным средствам во всех структурных подразделениях — 1 ноября;

— по НЗП, отдельным предметам в составе оборотных средств во всех структурных подразделениях — 1 декабря;

— по бланкам строгой отчетности во всех структурных подразделениях — 1 января 2008 г.;

— по ТМЦ на складе № 2 — 1 ноября;

<…>

4. Комиссии при проведении инвентаризации имеют право списывать пришедшие в негодность отдельные предметы в составе оборотных средств, по которым амортизация составляет 100%.

5. Результаты инвентаризации представить на рассмотрение центральной инвентаризационной комиссии.

6. Контроль за исполнением приказа возложить на главного бухгалтера Михееву С.А.

<…>

12.09.2007 г.

Тамара Алейникова, экономист

Журнал «Главный Бухгалтер. Учетная и отчетная документация» № 5, 2007 г.

Для более детального изучения см. Пособие

Инвентарный список основных средств — Примеры отчетов и информационных панелей

— Выберите один —

— Выберите отрасль — Услуги по размещению и питаниюАдминистрация, поддержка, управление отходами, восстановлениеСельское, лесное, рыбное и охотничье хозяйство ПредприятияПроизводствоМедиаДобыча полезных ископаемых, разработка карьеров, нефтегазодобыча НекоммерческиеДругоеФармацевтикаПрофессиональные, научные и технические SvcГосударственное управлениеНедвижимость, аренда и лизингРозничная торговляТехнологииТранспорт и складированиеУтилиты

-1000- Выберите — 1-1011-4950 Более 1000

— Выберите Primary финансовой системы —DeltekEpicorInforJD EdwardsMicrosoftMRI SoftwareNetSuiteOracleOtherSageSAPViewpoint

— Выбор финансовой системы Версия —24SevenOfficeA + AAROAccountEdgeAccounting CSAccountmateAccPacAcumaticaAjeraAlereAnaplanApteanAssistASWAurora (Sys21) AxionAxisBAANBannerBlackbaudBlueLinkBook WorksBPC (HANA, MS или Netweaver) BPCSBusiness ByDesignBusiness One (B1) Business Warehouse (BW) CayentaCCHCDK GlobalCedAr электронной financialsCGI AdvantageClarusCloudSuite FinancialsCloudSuite Industrial (SyteLine) CMiCCMSCMS (Solarsoft) CodaCoinsColleagueCommercial ManagementComputerEaseCostPointCPSICSC CorpTaxCustomCYMADACData WarehouseDatatelDavisware Global EdgeDavisware S2KDeacomDistribution SX.eDPNDynamics 365 Бизнес CentralDynamics 365 Финансы и управление цепочками поставок ManagementDynamics AXDynamics CRMMicrosoft Динамика GPDynamics NAVDynamics СЧА C5Dynamics SLE-Business Suite (EBS) e5eCMSEden (Tyler Tech) EmphasysEnterpriseEntrataEPM CloudERPERP Central Component (ECC) ERP CloudERP E10ERP E9EssbaseEtailExpandableFAMISFamous SoftwareFernFinancial Консолидация и Close (FCCS) FinancialForceFinancialsFireStreamFISFiServFlexiFortnoxFoundationFourth ShiftFriedmanFull CircleFusionGEMSHarris Данные (AS / 400) HCSHMSHorizonHorizon CREHyperion EnterpriseHyperion Финансовый менеджмент (HFM) Hyperion PlanningIBM Cognos TM1IBSIBS-Двин-House DevelopedIncodeINFINIUMIntacctIQMSiScalaiSolutionsiSuiteJack HenryJenzabarJobBOSSJonas ConstructionLawsonM1M3MacolaMaconomyMACPACMade2ManageMAMMAM AutopartManmanMapicsMcLeodMEDITECHMFG ProMicrosOperaMIPMitchell HumphreyMovexMRIMSGovernMunis (Tyler Tech) Новый Мир SystemsOnesiteOnestream XFOpen SystemsPDIPentaPeopleSoftPlanning и бюджетирование Cloud Service (ПКТ) Plexx isPowerOfficePRMSPro ContractorProLawProphet 21Q360QADQlikSenseQuantumQube HorizonQube HorizonQuickBooks Настольный PremierQuickBooks Настольный ProQuickbooks EnterpriseQuickBooks OnlineQuorumRealPageResidential ManagementREST APIRetalixRossS / 4HANASage 100Sage 100 ContractorSage 200Sage 300Sage 300 КРР (Тимберлин) Шалфей 500Sage 50cloud AccountingSage Adonix TolasSage EstimatingSage IntacctSage Intacct Бюджетирование & PlanningSage массажных X3SmartStreamSpectrumSpokaneSpringbrookSQL Server Analysis Services (SSAS) Автономный БД с ODBC / DSN connectionStandalone IBM DBStandalone Oracle SQL DBStandalone DBSUNSunguardSunSystemsSys21SysProSystem21SyteLineTAM (Applied Systems) Tax ReportingThomson Reuters TaxTimberlineTIMELINETraverseTripleTexUnit4Unit4 AgressoUnit4 Бизнес WorldUnit4 CodaUSL FinancialsVadimVAI-System 2000VantageVantageVantagePointVertexVisionVision CloudVismaVistaWinshuttleWolters Kluwer CCH TagetikWorkDayXeroxLedgerXperiaYardiYardi-SaaS

— Выберите продукт — AtlasBizNetBizviewCertent — Certent Disclosure Management — Certent DisclosureNet — Certent Equity ManagementCXOEvent 1 SoftwareHubbleJet — Jet Analytics — Основы Jet — Бюджеты Jet — Отчеты Jet Налог Longview — Трансфертное ценообразование LongviewMekko Graphics Табличный сервер

— Выберите —AfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAntigua и BarbudaArgentinaArmeniaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBrazilBruneiBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral Африканский RepublicChadChileChinaColomb iaComorosCongo, Демократическая Республика theCongo, Республика theCosta RicaCroatiaCubaCuraçaoCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFaroe IslandsFijiFinlandFranceFrench PolynesiaGabonGambiaGeorgiaGermanyGhanaGreeceGreenlandGrenadaGuamGuatemalaGuineaGuinea-BissauGuyanaHaitiHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKosovoKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgNorth MacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMauritaniaMauritiusMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNew ZealandNicaraguaNigerNigeriaNorth KoreaNorthern Mariana IslandsNorwayOmanPakistanPalauPalestine, штат Нью-ofPanamaPapua GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussiaRwandaSaint Киттс и NevisSaint LuciaSaint Винсент и GrenadinesSamoaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint MaartenSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSudanSudan, SouthSurinameSwazilandSwedenSwitzerlandSyriaTaiwanTajikistanTanzaniaThailandTogoTongaTrinidad и TobagoTunisiaTurkeyTurkmenistanTuvaluUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVenezuelaVietnamVirgin острова, BritishVirgin острова, U.S.YemenZambiaZimbabwe

— Select State —AlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict из ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyoming— Выберите область —AlbertaBritish ColumbiaManitobaNew BrunswickNewfoundland и LabradorNova ScotiaNorthwest TerritoriesNunavutOntarioPrince Эдвард IslandQuebecSaskatchewanYukon

Это поле предназначено для проверки и должно быть оставлено без изменений.

В чем разница между основными активами и запасами запасов?

10 сентября 2018 <1 мин на чтение

Основные средства принадлежат компании и используются для получения дохода, в то время как запасы являются оборотными активами, поскольку разумно ожидать, что они могут быть конвертированы в наличные в течение одного рабочего года.

С точки зрения бухгалтерского учета и основные средства, и товарно-материальные запасы представляют собой собственность, которой владеет компания.Хотя оба они указаны в разделе «Активы» в финансовых отчетах, это два разных типа активов с уникальными характеристиками. Вместе они составляют часть общих активов компании, которые представляют собой все ресурсы, принадлежащие бизнесу, такие как денежные средства, дебиторская задолженность, товарно-материальные запасы, инвестиции, земля, здания и оборудование.

Важно знать, из чего состоят ваши основные фонды, и особенно понимать, что представляют собой ваши расходные материалы, потому что они теряют ценность по мере того, как дольше хранятся.

Объяснение основных средств

Как упоминалось выше, основные средства — это активы, такие как машины и оборудование, которыми бизнес владеет и которые использует для получения дохода.

В бухгалтерском учете основные средства отражаются в балансе как внеоборотные активы, как правило, по таким рубрикам, как «Основные средства». Они отражаются по их чистой балансовой стоимости, которая представляет собой первоначальную стоимость за вычетом накопленной амортизации и убытков от обесценения.

Основные средства считаются долгосрочными активами, то есть компания ожидает получить прибыль от использования актива в течение длительного срока или срока полезного использования актива.Эта полезность или стоимость актива со временем будет уменьшаться, и соответствующее снижение отражается в балансе как периодическая амортизация.

По мере уменьшения стоимости каждого актива в финансовой отчетности будет по-прежнему использоваться первоначальная стоимость основных средств, а не его текущая рыночная стоимость.

Объяснение запасов

Напротив, запасы отражаются в финансовой отчетности как оборотные активы, поскольку разумно ожидать, что они могут быть конвертированы в денежные средства в течение одного финансового года.В вашем балансе товарно-материальные запасы отражаются в размере, уплаченном за их покупку.

Товарно-материальные запасы — это ваши товары в наличии и все исходные материалы, используемые при создании продукта. Это сырье для производства, незавершенное производство, готовая продукция и другие товары и компоненты, закупаемые у поставщиков.

Управление запасами имеет решающее значение для достижения целей по прибыли, потому что оборачиваемость запасов является основным источником дохода. Хотя верно и то, что чем больше у вас товарных запасов, тем выше текущая и общая стоимость ваших активов, но для получения денежного потока необходимо как можно быстрее продавать товарные запасы.

Хранение слишком большого количества товарно-материальных запасов в течение длительного периода может быть рискованным, поскольку это связывает денежные средства в непроданных запасах и влечет за собой расходы на хранение. Кроме того, продукты могут испортиться, выйти из строя со временем или просто выйти из употребления.

С другой стороны, слишком мало запасов означает потерю продаж, когда у вас недостаточно товаров для продажи потребителям при высоком спросе.

Управление основными фондами и товарно-материальными запасами

Оборудование, используемое для ведения бизнеса, например компьютеры и оборудование для обслуживания копиров и принтеров, можно рассматривать как основные фонды.Однако канцелярские товары или расходные материалы считаются частью инвентаря, потому что они быстро перемещаются в бизнесе.

Компаниям важно понимать разницу между ними и точно отслеживать их. Они должны гарантировать, что правильные цифры указаны в финансовой отчетности, когда наступит время уплаты налогов.

Надежная система отслеживания — ключ к управлению основными фондами и товарно-материальными запасами. Найдите тот, который позволяет рассчитывать амортизацию в рамках вашего бухгалтерского процесса, отслеживать любые потребности в техническом обслуживании и планировать ремонт основных средств.

Эффективная система отслеживания предоставит полную картину основных средств вместе с товарно-материальными запасами. Вы всегда будете в курсе всех своих активов в любой момент времени и улучшите управление запасами, отслеживая уровни запасов, чтобы избежать затоваривания или дефицита.

Статья написана Мелани Чан в сотрудничестве с нашей командой специалистов по инвентаризации Unleashed Software и бизнес-специалистами. Мелани писала об управлении запасами последние три года.Когда вы не пишете об управлении запасами, вы можете увидеть, как она проедает весь Окленд.

Темы: учет запасов, управление запасами, запасы запасовПримеры основных средств — AccountingTools

Каковы примеры основных средств?

Основные средства — это объекты, которые, как ожидается, принесут пользу закупочной организации в течение более чем одного отчетного периода. При приобретении эти объекты записываются на счет основных средств. Для целей бухгалтерского учета эти статьи разделены на несколько счетов в зависимости от их характеристик.Ниже приведены примеры счетов основных средств:

Здания . Включает все объекты, принадлежащие организации.

Компьютерное оборудование . Включает все типы компьютерного оборудования, например серверы, настольные компьютеры и ноутбуки.

Компьютерное программное обеспечение . Обычно включает только самые дорогие типы программного обеспечения; все остальные относятся к расходам по мере возникновения.

Незавершенное строительство .Это накопительный счет, на котором учитываются затраты на строительство. После завершения строительства актива (обычно здания) остаток переводится на соответствующий счет основных средств.

Мебель и фурнитура . Включает столы, стулья, шкафы для документов, стенки кабин и т. Д.

Нематериальные активы . Включает все нематериальные активы, такие как стоимость патентов, лицензий на радиосвязь и авторских прав.

Земля .Включает приобретенную стоимость земли, а также может включать стоимость улучшения земли (которая в противном случае отражается на отдельном счете).

Улучшения арендованного имущества . Включает затраты на ремонт арендованной площади.

Машины . Обычно относится к производственному оборудованию.

Оргтехника . Включает копировальные аппараты и аналогичное административное оборудование, но не компьютеры (для которых существует отдельная учетная запись).

Транспортные средства . Может включать служебные автомобили, грузовики и более специализированное движущееся оборудование, например вилочные погрузчики.

Эти счета основных средств обычно объединяются в одну строку при отражении их в балансе. Эта статья основных средств сочетается с контрсчетом накопленной амортизации, чтобы показать чистую сумму основных средств в бухгалтерских книгах отчитывающейся организации.

Связанные курсы

Учет основных средств

Как проводить аудит основных средств

Обзор основных средств — Финансы | Динамика 365

- 11 минут на чтение

В этой статье

Модуль Основные средства (Россия) обеспечивает автоматизированный учет основных средств, нематериальных активов, а также спецодежды, специальной оснастки и основных средств, не считающихся ценными, с момента их ввода в эксплуатацию и учета соответствующие счета, пока они не будут ликвидированы.