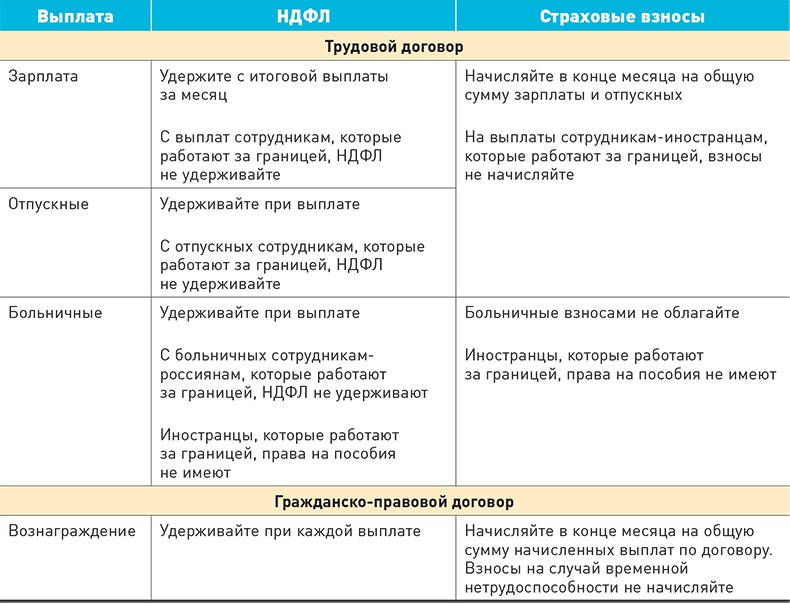

Какими налогами облагаются выплаты по больничному листу в 2021 году

Каждый работающий человек отчисляет в пользу государства некую сумму, равную 13% от его ежемесячных доходов. Но каждый человек может заболеть и просидеть дома несколько дней. За этот период он получит компенсацию. Облагаются ли какими-либо налогами выплаты по больничному листу?

Облагается ли больничный НДФЛ

Существует несколько оснований для получения больничного листа. Основные из них – это болезнь, травма, беременность и роды, уход за ребёнком. От того, по какой причине выдан листок нетрудоспособности, зависит факт налогообложения выплат.

По факту, компенсация за дни болезни – это доход работающего человека. Следовательно, к доходу применяются все нормы налогообложения, в том числе и по НДФЛ. В то же время, эти выплаты не относятся к фонду оплаты труда, поэтому не должны облагаться подоходным налогом.

Однако эти выплаты также не являются и государственной компенсацией, поэтому облагаются также всеми предусмотренными в законодательстве взносами.

- произошло нарушение действующего законодательства. Например, бухгалтерия неправильно произвела расчёт среднего заработка для заболевшего работника;

- отсутствуют документы, подтверждающие право на выплаты. В данном случае, это сам больничный лист;

- больничный лист изначально был неправильно оформлен.

Согласно действующему налоговому законодательству, выплаты по больничному листу подлежат налогообложению в общем порядке. НДЛФ уплачивается за счет средств работника.

Подоходным налогом облагаются выплаты, полученные по больничному, выданному по следующим основаниям:

- работник заболел сам;

- у него заболел ребёнок или иной родственник, который требует за собой ухода;

- карантин по инфекционному заболеванию;

- получение травмы, как на производстве, так и в быту;

- потребность в получении дополнительного лечения в стационаре или в санатории.

Все выплаты по больничному листу начисляются только после того, как работник представит его в бухгалтерию. Согласно ст. 217 НК РФ, эти выплаты можно отнести к денежным доходам, соответственно:

- если больничный лист выдан по причине болезни самого сотрудника, его ребёнка, родственника и по другой причине, то с полученного «больничного» пособия начисляются все необходимые налоги, сборы и взносы;

- если больничный выдан по причине беременности сотрудницы и её дальнейших родов, то никакие налоги и сборы с этих выплат не удерживаются. Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;

Каждый бухгалтер должен знать, что размер пособия по временной нетрудоспособности зависит от стажа самого работника. Работник может получить от 60% до 100% от рассчитанного на основании среднего заработка за день пособия. Только больничный, выданный в связи с беременностью и родами, оплачивается 100% вне зависимости от стажа работницы.

Минимальный срок болезни – 10 дней подряд. Если есть необходимость, терапевт может продлить до 30 дней. Если больной не идёт на поправку, то созывается специальная комиссия, которая может продлить период болезни до 1 года. За это время нужно либо выздороветь, либо оформить инвалидность.

Так как законодательно пособие по безработице относится к доходу, то на него необходимо делать соответствующие начисления:

- подоходный налог в размере 13% от получаемой на руки суммы;

- взносы в ПФР и ФСС;

- иные отчисления, которые связаны с социальными нуждами.

Никаких нюансов по начислению, удержанию или перечислению в бюджет нет. Всё происходит в обычном режиме.

Всё происходит в обычном режиме.

Важно! Все начисления необходимо делать уже после того, как работник сдаст больничный лист в бухгалтерию. В течение 10 дней работнику должно быть назначено пособие, которое он получит в день выплаты очередной заработной платы.

Если работник заболел после увольнения, то он имеет право на оплату листка нетрудоспособности. Важное условие! Болезнь должна наступить в течение 30 дней после увольнения, а сам работник не должен быть трудоустроен в этот период. Предъявить больничный бывшему работодателю он может в течение полугода после болезни. При этом он также должен представить доказательства того, что он не работал в этот период.

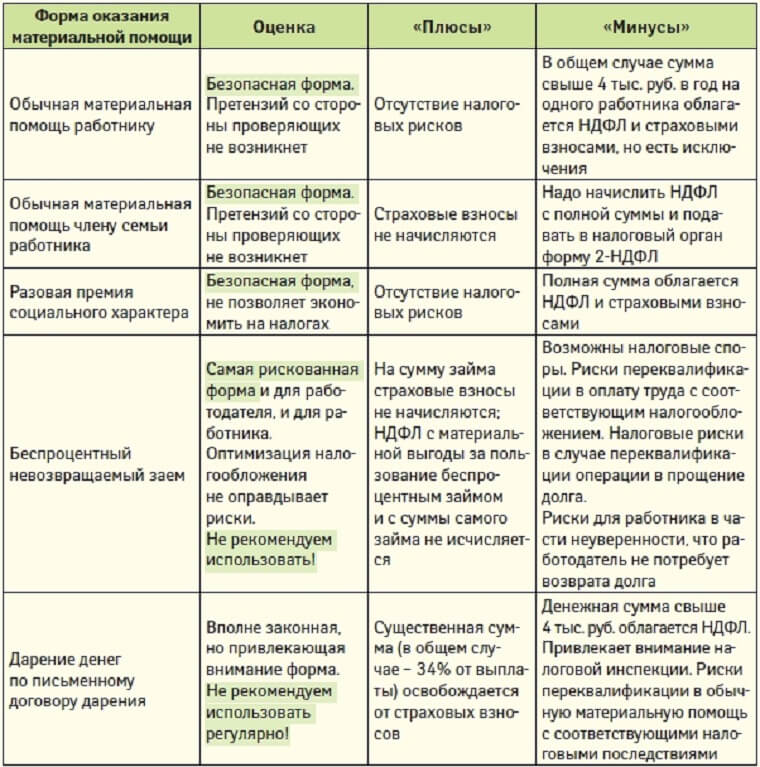

Как уже упоминалось выше, выплаты по больничному листу (за исключением некоторых случаев) поддаются налогообложению в размере 13% от начисленной суммы. Работодатель имеет право назначить своим работникам дополнительную материальную помощь в связи с определёнными основаниями болезни. Например, доплату до размера оклада в связи с болезнью ребёнка или самого работника. Если такие доплаты прописаны в коллективном договоре или ином нормативном локальном акте, то налогообложению они не подлежат.

Если такие доплаты прописаны в коллективном договоре или ином нормативном локальном акте, то налогообложению они не подлежат.

На основании всего вышеизложенного можно сделать вывод, что:

- компенсация за период болезни замещает собой заработную плату, хотя и не относится к фонду оплаты труда. Поэтому НДЛФ нужно начислять во всех случаях, кроме прописанных в законе исключений;

- выплаты производится следующим образом – первые 5 дней оплачивает работодатель, а остальной период оплачивается из «кармана» ФСС. Поэтому в первые 5 дней НДФЛ выплачивается за счёт самого заболевшего работника, а за остальной период – ФСС платит НДЛФ;

- сам работник не принимает никакого участия в процессе начисления и уплаты НДФЛ. На руки он уже получает сумму, из которой произведены все необходимые удержания.

Такие правила действуют в России уже 10 лет, и бухгалтера уже «набили» руку по отчислению подоходного налога и других взносов в бюджет страны.

Больничные облагаются ли страховыми взносами

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2018 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Облагается ли больничный подоходным налогом

Выплаты по больничному листу облагаются подоходным налогом. Хотя эти средства не относятся к фонду оплаты труда, НДФЛ на них необходимо начислить.

- 5 дней болезни оплачиваются работодателем. С этих выплат именно работодатель исчисляет, удерживает и уплачивает налог;

- последующие дни оплачиваются Фондом социального страхования. Теперь на этот фонд легла обязанность по уплате налога.

Как и во всех остальных случаях, работник не имеет отношения к перечислению налога в бюджет. Этим занимается налоговый агент – ФСС и работодатель.

Облагаются ли больничные взносами в ПФР

Как уже упоминалось, выплаты по больничному листу производятся за счёт средств ФСС (полностью или частично). Та часть больничного листа, которая оплачивается за счёт средств этого фонда, не облагается никакими обязательными страховыми взносами.

В п. 1 ст. 9 Закона № 212-ФЗ сказано, что выплаты по больничному листу – это пособия, получаемые за счёт средств государственного фонда. Поэтому начислять и взимать страховые взносы с этих пособий нельзя.

В некоторых случаях, несколько дней болезни работника оплачиваются из «кармана» работодателя. Эти выплаты также не облагаются страховыми взносами по причине «государственности» пособий.

Эти выплаты также не облагаются страховыми взносами по причине «государственности» пособий.

В п. 1 ст. 20. 2 Закона 125-ФЗ сказано, что «больничные» выплаты также не облагаются взносами за «травматизм».

Облагается ли больничный алиментами

Материальная поддержка ребёнку необходима всегда, вне зависимости от того, более родитель или нет. Так как, выплаты по больничному листку являются доходом гражданина, то алименты с них удерживаются.

Но есть важный нюанс! Алименты в пользу ребёнка или иного родственника взыскиваются с «больничных» выплат только в том случае, если есть решение суда или судебный приказ, то есть открыто исполнительное дело и выдан исполнительный лист. Он может быть выдан на основании:

- алиментного соглашения, которое супруги заключают между собой, но один решил его не исполнять;

- исполнительный лист, выданный на основании решения суда или судебного приказа.

Поэтому никакой другой документ не может являться основанием для удержания алиментов. Например, родитель передаёт деньги другому родителю на содержание их общего ребёнка. Никаких документов они не подписывали и не составляли. Таким образом, уплата производится на основании устной договорённости. Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов. На основании этого письма удержание не должно быть произведено. Это незаконно!

Например, родитель передаёт деньги другому родителю на содержание их общего ребёнка. Никаких документов они не подписывали и не составляли. Таким образом, уплата производится на основании устной договорённости. Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов. На основании этого письма удержание не должно быть произведено. Это незаконно!

Чтобы удержание с выплат по листку нетрудоспособности было законным, необходимо предпринять следующие шаги:

- заключить алиментное соглашение или подать исковое заявление в суд с требованием о взыскании;

- дождаться решения суда по делу;

- передать это решение или судебный приказ в службу судебных приставов;

- получить на руки исполнительный документ;

- передать этот документ в бухгалтерию предприятия, на котором трудится алиментоплательщик.

Если предпринять такие действия, то алименты будут отчисляться каждый месяц в день выплаты заработной платы вне зависимости от того, болел ли алиментоплательщик в текущем месяце или нет.

Временная нетрудоспособность может повлиять только на размер получаемых алиментов. Например, работник по больничному получает лишь 60% от своего среднего заработка. Проболел он почти месяц, следовательно, получил намного меньшую заработную плату, чем за целый месяц работы. Если алименты взыскиваются в процентном соотношении к доходу, то получатель получит намного меньшую сумму.

Заключение

Выплата средств по больничному – это обязанность и работодателя и Фонда социального страхования. С получившейся за период временной нетрудоспособности суммы взыскиваются алименты, и на неё начисляется подоходный налог. От начисления всех видов страховых взносов эти суммы освобождены.

НДФЛ с больничного листа в 2016 году, облагается ли НДФЛ больничный лист

В случае болезни сотрудника организация или ИП – работодатель обязаны оплатить ему период временной нетрудоспособности. Это гарантия, которую предоставляет всем занятым по трудовому договору гражданам Трудовой кодекс. Начисляется ли при этом НДФЛ? По сути своей компенсация периода временной нетрудоспособности является доходом физлица. Проще говоря, да, оплата больничного облагается налогом на доходы.

Начисляется ли при этом НДФЛ? По сути своей компенсация периода временной нетрудоспособности является доходом физлица. Проще говоря, да, оплата больничного облагается налогом на доходы.

Облагается ли НДФЛ больничный лист

Итак, работнику по трудовому договору полагается оплата на период временной нетрудоспособности, начиная с первого дня больничного. Причем первые три дня оплачиваются за счет работодателя. Последующую оплату, которую фирма или ИП должны обеспечить своему заболевшему сотруднику, они могут впоследствии компенсировать за счет средств ФСС. Сделать это можно двумя способами: или последовательно до конца года уменьшая текущие выплаты по страховым взносам на временную нетрудоспособность, или подав в ФСС заявление на возмещение суммы переплаты, образовавшейся в связи с выплатой работникам соответствующих пособий.

Берется ли НДФЛ с выплаты в той, и в другой части? Несомненно, он удерживается из всех перечисляемых сотруднику сумм пособия по временной нетрудоспособности. Такие выплаты не поименованы в списке не облагаемых налогом государственных пособий, установленных действующим законодательством на основании пункта 1 статьи 217 Налогового кодекса, поэтому облагаются НДФЛ в общем порядке, по ставке 13%.

Такие выплаты не поименованы в списке не облагаемых налогом государственных пособий, установленных действующим законодательством на основании пункта 1 статьи 217 Налогового кодекса, поэтому облагаются НДФЛ в общем порядке, по ставке 13%.

В вопросе же о том, когда берется НДФЛ с больничного листа, недавно произошли некоторые изменения. Так пункт 6 статьи 226 Налогового кодекса пополнился отдельным положением, согласно которому НДФЛ с больничного листа в 2016 году следует перечислять в бюджет не позднее последнего числа месяца, в котором выплачено пособие. В этом его отличие от порядка перечисления подоходного дохода с обычных зарплатных выплат. По последним налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты дохода налогоплательщику — физлицу.

Но к слову, НДФЛ – это единственный налог, уплачиваемый при начислении больничного, в том смысле, что взносами в ПФР, ФОМС и ФСС данная выплата, по аналогии с обычной зарплатой, не облагается.

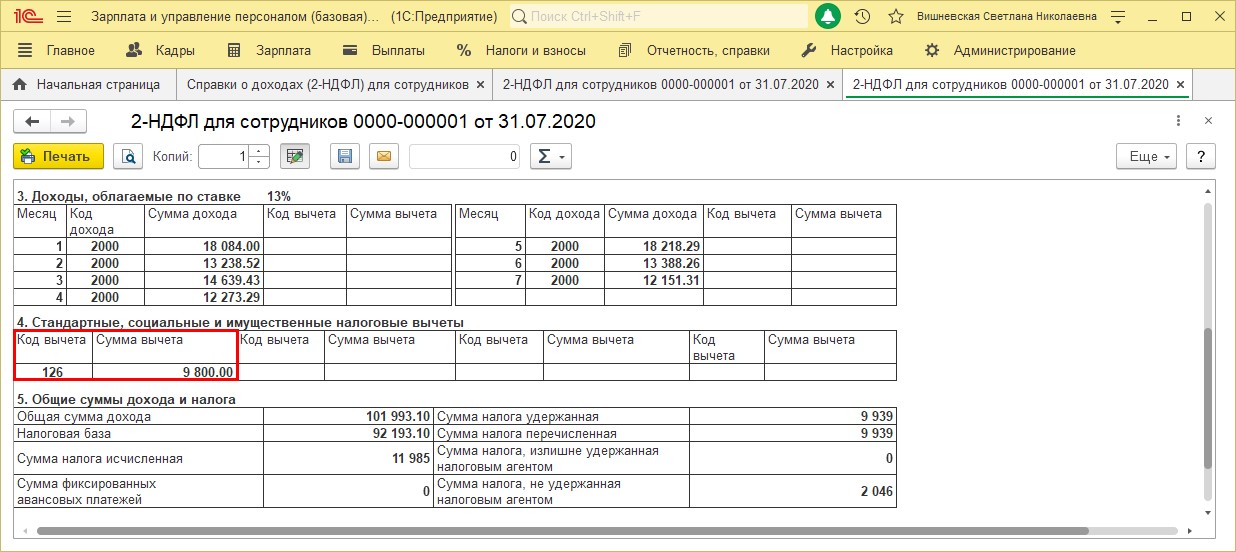

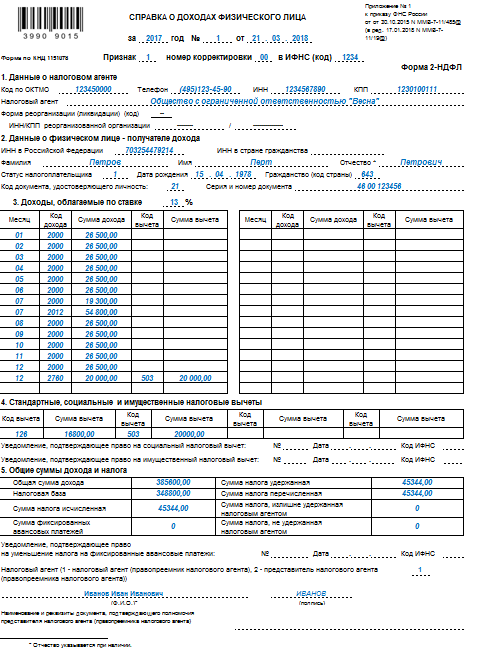

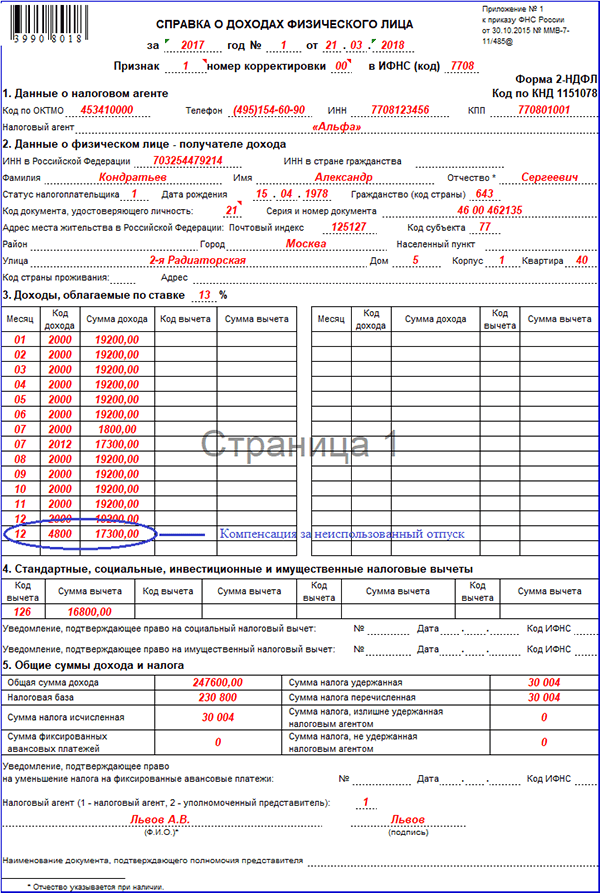

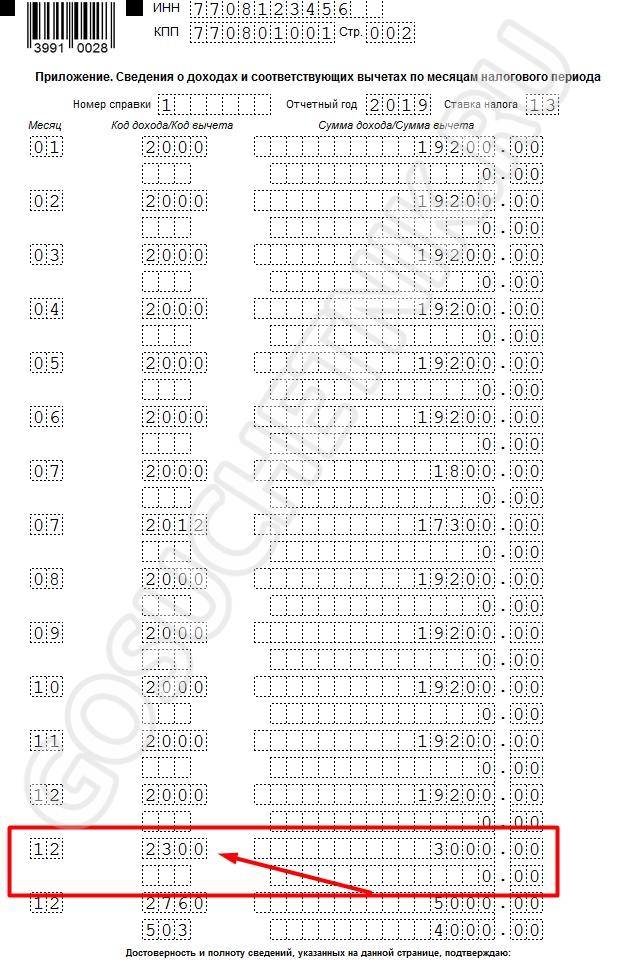

По итогам года выплаченные пособия отражаются в справках по форме 2-НДФЛ. Код дохода, который следует использовать в данном случае, – 2300. Кроме того по факту выплаты пособия по временной нетрудоспособности, его сумма включается в справки по форме 6-НДФЛ, которые с этого года налоговые агенты обязаны ежеквартально составлять на основании информации о доходах, выплаченных ими физлицам в отчетном периоде.

НДФЛ с больничных: пилотный проект

В некоторых субъектах Российской Федерации оплата больничного происходит напрямую из ФСС, то есть работодатель в расчетах оказывается не задействован. То есть фирма или индивидуальный предприниматель оплачивает лишь первые три дня временной нетрудоспособности, поскольку эти средства из ФСС в любом случае ему не возмещаются. Далее работодатель передает больничный лист сотрудника и справки о сумме его заработка за предыдущие два года под опись в территориальное отделение ФСС. Сделать это нужно в течение 5 дней с момента получения документов, в частности, больничного листа от сотрудника. Передать документы в фонд может и сам работник по согласованию с работодателем. После этого расчетную сумму пособия за период болезни, исключая оплату первых трех дней, ФСС напрямую переведет на личный счет работника. В такой схеме больничный облагается НДФЛ самим соцстрахом. То есть работодатель по удержанию НДФЛ с больничного по пилотному проекту ответственности не несет.

Передать документы в фонд может и сам работник по согласованию с работодателем. После этого расчетную сумму пособия за период болезни, исключая оплату первых трех дней, ФСС напрямую переведет на личный счет работника. В такой схеме больничный облагается НДФЛ самим соцстрахом. То есть работодатель по удержанию НДФЛ с больничного по пилотному проекту ответственности не несет.

Код дохода больничного листа в справке 2-НДФЛ в 2021 году

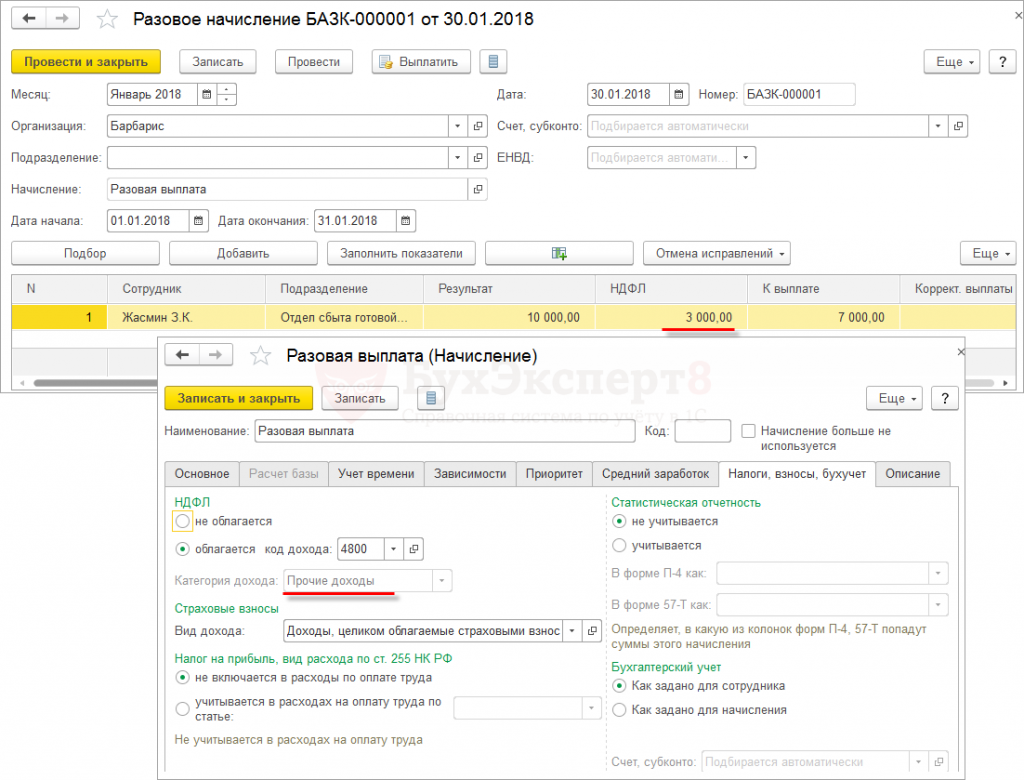

Код больничного в справке 2-НДФЛ — 2300 при выплате пособия по временной нетрудоспособности. В случае расчета до фактического заработка указывают 4800.

2-НДФЛ больше нет

В 2021 году работодатели выдают работникам вместо 2-НДФЛ новую форму «Справка о доходах и суммах налога физического лица». Отдельного отчета больше не существует, справка стала приложением к расчету 6-НДФЛ, которое сдают ежегодно. Формат и порядок заполнения нового бланка утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753, в нем сказано, какой код больничного в справке 2-НДФЛ указывать налоговым агентам.

Новое приложение из 6-НДФЛ и прежняя форма 2-НДФЛ отличаются незначительно. В новом бланке больше нет полей для внесения данных о налоговом агенте, они указываются на титульном листе 6-НДФЛ. Удалено поле «Сумма налога, не удержанная налоговым агентом» и введен новый отдельный раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». В разделе 3 о вычетах добавлены поля для внесения сведений об уведомлениях от ИФНС.

Порядок кодировки доходов изменился незначительно, но код больничного в справке 2-НДФЛ в 2021 году не изменился.

Подробнее об оформлении нового бланка — «Справка 2-НДФЛ в 2021 году: бланк, коды и порядок выдачи работникам».

Все ли больничные отражаются в 2-НДФЛ

Вся доходность работника облагается подоходным налогом. В Налоговом кодексе РФ указано, отражаются ли больничные в 2-НДФЛ, — да, пособие по временной нетрудоспособности является доходом служащего независимо от источника выплат (п. 1 ст. 217 НК РФ). Перечисления по больничному указываются в составе сведений о суммах, выплаченных физическому лицу, для этого применяется специальный код больничного листа в справке 2-НДФЛ, утвержденный ФНС.

1 ст. 217 НК РФ). Перечисления по больничному указываются в составе сведений о суммах, выплаченных физическому лицу, для этого применяется специальный код больничного листа в справке 2-НДФЛ, утвержденный ФНС.

Но есть и исключения. В том же п. 1 ст. 217 НК РФ и в письме Минфина РФ № 03-04-06/8-118 от 18.04.2012 разъясняется, входит ли пособие по нетрудоспособности в состав данных в 2-НДФЛ — в документе отражают только выплаты по временной нетрудоспособности. Декретные и детские пособия не облагаются налогом на доходы физических лиц и не включаются в документ.

Кодировка социального пособия по временной нетрудоспособности

Вся доходность, которую выплачивает сотруднику налоговый агент, кодируется для упрощения налогового учета и разделения на доходные источники. Действующий код дохода больничного в справке 2-НДФЛ утвержден ФНС России: приказами № ММВ-7-11/387@ от 10.09.2015 и № ЕД-7-11/753@ от 15.10.2020. Он не изменился после утверждения нового бланка.

По приказам ФНС код больничного листа за счет работодателя и выплат по временной нетрудоспособности от ФСС один и тот же — 2300. Доплату до фактического заработка отражают по коду 4800.

Доплату до фактического заработка отражают по коду 4800.

При заполнении справки отражайте пособие в фактический месяц выплат пособия по временной нетрудоспособности. Выплата от работодателя и от ФСС фиксируется в одной строке — без разбивки на источники и по коду 2300.

Представим основные показатели, включая код выплаты больничного в 2-НДФЛ, действующие в 2021 году, в таблице:

| Кодировка | Описание |

|---|---|

| 2000 | Оплата труда |

| 2001 | Вознаграждение руководства (директоров) |

| 2002 | Премия за достижение результата в работе |

| 2003 | Вознаграждения за счет прибыли |

| 2010 | Оплата по договорам гражданско-правового характера (ГПХ) |

| 2012 | Отпускные |

| 2720 | Подарки работникам |

| 2760 | Материальная помощь |

| 1400 | Сдача имущества в аренду (кроме транспорта) |

| 2400 | Сдача транспорта в аренду |

| 1010 | Дивиденды |

| 2013 | Компенсация за неиспользованный отпуск |

| 2014 | Выходное пособие |

| 2301 | Штрафы и неустойки по решению суда |

| 2520 | Доходность в натуральной форме — товары, работы, услуги, выполненные для налогоплательщика |

| 2530 | Заработная плата в натуральной форме |

| 2610 | Материальная выгода, которую работник получил от процентов по займам |

| 2611 | Невозвратный (прощенный) долг, который списали с баланса организации |

| 3020 | Банковские проценты по вкладам |

| 4800 | Универсальный шифр для доходности, не вошедшей в другие группировки |

Образец заполнения новой справки

Правовые документы

Облагается ли больничный лист НДФЛ.

Правила расчетов

Правила расчетовМногие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

Какие выплаты не облагаются НДФЛ

Налоговый кодекс устанавливает обязанность уплаты НДФЛ со всех доходов гражданина, исключая случаи, отдельно перечисленные в статье 217. Первый же пункт этой статьи причисляет к доходам, которые не подлежат обложению НДФЛ, государственные пособия, но, исключение составляют пособия по временной нетрудоспособности, включая уход за больным ребенком. Получается, что к государственным пособиям, которые не подлежат обложению налогом, законодатель отнес (п. 1 ст. 217 НК РФ):

- пособие по безработице

- пособие по беременности

- и пособие по родам.

Итак, больничный лист является основным предлогом для осуществления выплат по временной нетрудоспособности, доктор выписывает его работнику, который в последствии передает его работодателю. В специальных графах работодатель заполняет часть информации касаемо организации и трудовых данных работника, обязательно исходя из действующих правил заполнения больничных листов. Понятие больничного листа как документа рассматривается, как минимум, в нескольких нормативно-правовых актах:

- в Трудовом кодексе,

- в Федеральном законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.06 года N 255-ФЗ,

- в Федеральном Законе «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.11 года N 323-Ф3,

- в Приказе Минздрава «Об утверждении порядка выдачи листков нетрудоспособности» от 29.06.11 года N 624н,

- в Положении «Об особенностях порядка исчисления пособий по временной нетрудоспособности по беременности и родам…», введенным в действие Постановлением Правительства РФ от 15. 06.07 года N 375.

06.07 года N 375.

06.07 года N 375.В том случае, если речь идет о предпринимателе, который в связи с приемом на работу сотрудников стал работодателем и их налоговым агентом, рекомендуется внимательно ознакомиться как минимум с указанными актами. В целом, суть их заключается в том, что за каждым работником, который заболел или получил травму, государство сохраняет гарантии на получение средней заработной платы на все время, пока он был нетрудоспособен. При расчете выплат, которые выплачиваются сотруднику на основании больничного листа, учитываются такие моменты как страховой стаж, его средний дневной заработок, а также продолжительность лечения, согласно сроку, на который был выдан больничный лист.

Чаще всего, больничный лист выдается на срок от 10 до 15 дней, но в целом, доктор может выписать его самостоятельно для лечения сроком до одного месяца. Если временная нетрудоспособность гражданина в связи с болезнью, травмой, перенесенной операцией, требует большего времени для лечения — тогда дело передается на рассмотрение врачебной комиссии, которая рассматривает возможность продолжения лечения и имеет полномочия продолжать лечение на срок до одного календарного года. Что касается больничного листа, который выдается сотруднику, ухаживающему за больным ребенком, то его срок зависит от возраста ребенка. Так, если ребенку менее 7-ми лет, то родителю дается возможность находиться с ребенком на больничном уходе весь период болезни, но если ребенку от 7-ми до 15 лет — то лишь на пятнадцать дней.

Что касается больничного листа, который выдается сотруднику, ухаживающему за больным ребенком, то его срок зависит от возраста ребенка. Так, если ребенку менее 7-ми лет, то родителю дается возможность находиться с ребенком на больничном уходе весь период болезни, но если ребенку от 7-ми до 15 лет — то лишь на пятнадцать дней.

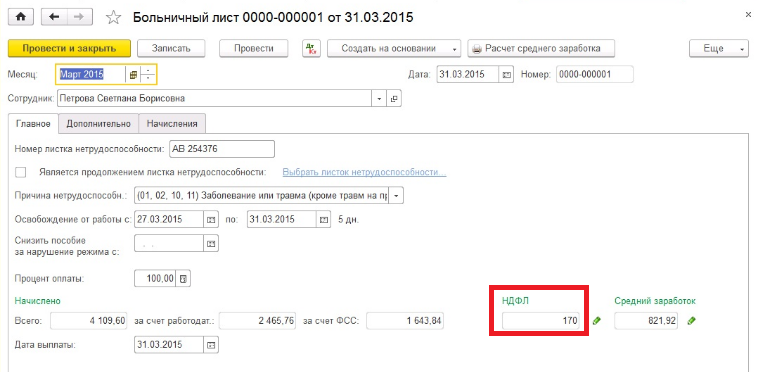

Как рассчитать налог

В 2019 году ставка НДФЛ не изменилась и равна 13%, независимо от суммы дохода или пособия. Для выплат по больничному листу НДФЛ рассчитывается также на всю сумму, которая подлежит к выплате за период временной нетрудоспособности. При этом, поскольку 3 первых дня нетрудоспособности сотрудника оплачиваются из кармана работодателя, а остальной период, начиная с 4 дня – за счет средств ФСС, для правильного учета налог при его исчислении делят на две части.

Кроме того, такой лист отражает размер пособия по временной нетрудоспособности, поскольку в нем предусмотрены:

- строка, где указывается исчисленная полная сумма выплат, совершенных работнику за счет ФСС

- строка, где указывается исчисленная полная сумма выплат, совершенных работнику за счет работодателя

- строка, где указывается сумма, которая выдается работнику, с уже вычтенным НДФЛ.

Все эти строки заполняются работодателем на обратной стороне больничного листа, помимо этого заполняется соответствующая платежная ведомость, где тоже указывается сумма, подлежащая выдаче работнику, за вычетом НДФЛ. На обратной стороне больничного листка для удобства размещена также краткая инструкция по заполнению, которая призвана помочь работодателю соблюсти порядок его заполнения.

Размер выплаты зависит непосредственно от страхового стажа работника и 100% среднемесячного заработка временно нетрудоспособный гражданин может получить только при условии наличия стажа более 8 лет. Если же стаж от 5 до 8 лет — сумма выплат будет составлять 80% среднемесячного заработка, при стаже менее пяти лет выплачивается лишь 60%. Не привязаны к величине страхового стажа лишь определенные, льготные категории работников, которые включают ветеранов войны, доноров, а также лиц , пострадавших от аварии на ЧАЭС и ухаживающим за ребенком до 14-ти лет, пострадавшим от аварии на ЧАЭС.

Для расчета пособия, работодателю нужны точные данные о заработке работника за последние два года — именно за их период подсчитывается средний заработок работника, который определяет сумму выплаты. Следует заметить, что расчет выплат по листу временной нетрудоспособности в любом случае должен быть не меньше, чем установленный минимальный размер оплаты труда в регионе — такое минимальное ограничение установлено государством. Хотя есть и ограничения по максимальному размеру выплат, а точнее, ограничения для среднего дневного заработка для расчета суммы пособия.

Следует заметить, что расчет выплат по листу временной нетрудоспособности в любом случае должен быть не меньше, чем установленный минимальный размер оплаты труда в регионе — такое минимальное ограничение установлено государством. Хотя есть и ограничения по максимальному размеру выплат, а точнее, ограничения для среднего дневного заработка для расчета суммы пособия.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Налоговый кодекс устанавливает, что величина пособия по болезни, выплаченная за счёт работодателя, не подлежит налогообложению ЕСН. Не начисляются на эти суммы и взносы на страхование от несчастных случаев на производстве.

В какой срок выдается пособие по временной нетрудоспособности

Сроки выдачи пособия, обычно, совпадают с ближайшей выплатой работнику аванса или же зарплаты, именно в эту дату вычитается и налог. После того, как работодатель получил больничный лист от работника, в течение 10 дней он должен заполнить свою часть и передать в ФСС соответствующее заявление-расчет, после проверки которого ФСС переводит средства для выплаты своей части. В случае нарушения сроков выплаты со стороны работодателя, работник может обратиться с жалобой в соответствующие государственные органы, ил в суд. Причиной для отказа в выплате по больничному листу может быть только уверенное подозрение в его фальшивости, чтобы избежать конфуза, имеет смысл ознакомиться с нынешним образцом больничного листа и его защитными элементами. Кроме того, стоит обращать внимание на строку, указывающую кто именно выдал больничный лист работнику.

После того, как работодатель получил больничный лист от работника, в течение 10 дней он должен заполнить свою часть и передать в ФСС соответствующее заявление-расчет, после проверки которого ФСС переводит средства для выплаты своей части. В случае нарушения сроков выплаты со стороны работодателя, работник может обратиться с жалобой в соответствующие государственные органы, ил в суд. Причиной для отказа в выплате по больничному листу может быть только уверенное подозрение в его фальшивости, чтобы избежать конфуза, имеет смысл ознакомиться с нынешним образцом больничного листа и его защитными элементами. Кроме того, стоит обращать внимание на строку, указывающую кто именно выдал больничный лист работнику.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

При оплате больничного в РФ действует следующее правило: первые три дня отсутствия на работе по болезни оплачивает предприятие, все остальные – ФСС. Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Оцените статью: Поделитесь с друзьями!Берется ли подоходный налог с больничного листа 2020 и 2021

Когда берут подоходный налог

В Налоговом кодексе сказано, что со всех выплат в пользу граждан необходимо удерживать налог на доходы физических лиц. Одновременно перечислены ситуации, когда НДФЛ не взимается. Статья 217 НК РФ «Доходы, освобожденные от налогообложения» определяет, что больничный лист облагается подоходным налогом:

Статья 217 НК РФ «Доходы, освобожденные от налогообложения» определяет, что больничный лист облагается подоходным налогом:

- суммы, выплачиваемые в связи с пребыванием на больничном, входят в налогооблагаемую базу;

- исключение составляют только пособия по беременности и родам.

Все предельно ясно: если лист временной нетрудоспособности получен в связи с предстоящими родами, с выплаты работнику подоходный не берут. В любой другой ситуации удерживается подоходный налог с больничного листа. Это простое правило важно помнить каждому работодателю, поскольку он является источником выплат и обязан удерживать, а затем перечислять в бюджет пошлины с дохода работников. В противном случае предусмотрены штрафы — 20% от суммы, которая не попала в бюджет страны.

С какой суммы рассчитывается налог на доходы физлиц

Сейчас в России проходит пилотный проект, в рамках которого страхователи из некоторых регионов только передают документы для расчета пособия по временной нетрудоспособности, но самостоятельно его не рассчитывают. Порядок и последовательность присоединения субъектов РФ к проекту представлен в постановлении правительства от 21.04.2011 № 294. Берется ли подоходный налог с больничного листа по новым правилам?

Порядок и последовательность присоединения субъектов РФ к проекту представлен в постановлении правительства от 21.04.2011 № 294. Берется ли подоходный налог с больничного листа по новым правилам?

Все без исключения работодатели оплачивают только первые три дня периода временной нетрудоспособности своих сотрудников. Именно с этой суммы организация и должна удержать НДФЛ. Все средства, которые выплатило региональное отделение ФСС, облагать пошлинами работодателю не надо. Это сделают сами чиновники. При необходимости они же выдадут справку о доходе и удержанной с него сумме для предоставления по месту требования, например, в ИФНС.

Таким образом, при выплате листков нетрудоспособности:

- полностью работодателем — НДФЛ рассчитает и удержит работодатель;

- в рамках пилотного проекта: за первые три дня, которые оплачивает работодатель, НДФЛ удерживает работодатель. С той части пособия, которое выплачивает ФСС, НДФЛ удержит Фонд социального страхования.

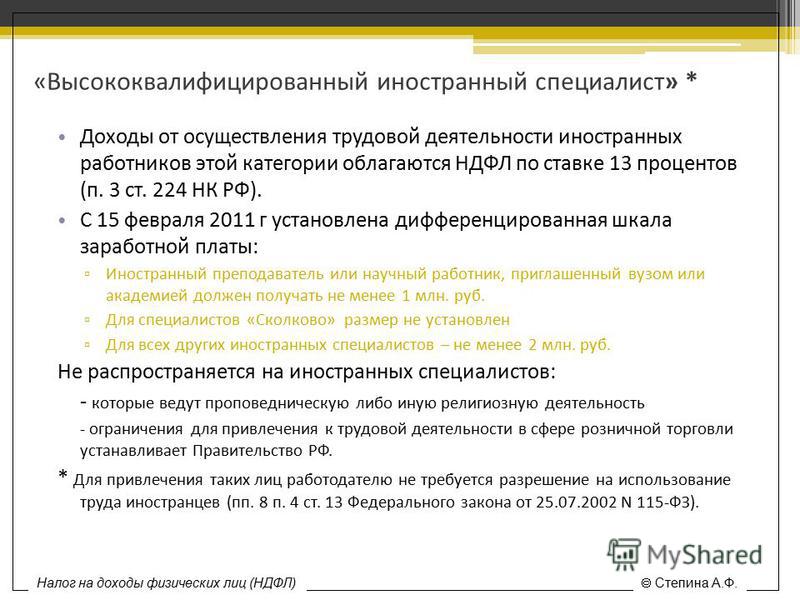

Налог с больничных работников-мигрантов

С 01.01.2015 гражданин другого государства, который на законных основаниях трудится на территории России более полугода, вправе получить социальные гарантии по больничному листу, аналогичные всем остальным работникам. Но важно соблюдать ряд особенностей в зависимости от статуса иностранного работника:

- Если мигрант является временно пребывающим на территории РФ, право на оплату больничного листа он получает только если с его доходов уплачивались страховые взносы не менее шести месяцев до месяца наступления нетрудоспособности. Учитываются и взносы, уплаченные нынешним и прежним работодателями.

- Временно и постоянно проживающим иностранцам выплачивают пособие по тем же правилам, что и гражданам РФ.

- Временно пребывающие высококвалифицированные специалисты не признаются застрахованными в системе обязательного социального страхования. С их зарплаты не уплачиваются взносы на ВНиМ, и права на оплату больничного они, соответственно, не имеют.

- Для граждан ЕАЭС установлены особые условия. При работе на территории РФ по трудовым договорам они имеют право на оплату нетрудоспособности по правилам, установленным для граждан России. Статус временно проживающего, пребывающего или высококвалифицированного работника значения не имеет.

Выплата пособий в связи с материнством указанной категории лиц действующим законодательством не предусмотрена (письмо ФСС России от 20.02.2015 № 02-08-01/04-466л).

Единственное, о чем надо помнить, когда работник-мигрант приносит больничный лист, — ставка НДФЛ. По общим правилам, она составляет 13%. Но если ваш работник не является налоговым резидентом РФ, то есть пребывает на территории страны менее 183 дней подряд (без пересечения госграницы), то ставка подоходного налога для него — уже 30%.

Напомним также, что при удержании НДФЛ с пособий по нетрудоспособности работодатель вправе перечислить исчисленную сумму не позже последнего дня месяца, в котором сотрудник по состоянию здоровья не мог выполнять рабочие обязанности. Во всех остальных случаях она должна попасть в бюджет не позже, чем на следующий день после выплаты физлицу дохода.

Во всех остальных случаях она должна попасть в бюджет не позже, чем на следующий день после выплаты физлицу дохода.

Берется ли НДФЛ с больничного листа в 2020 году

В процессе начисления пособий по временной нетрудоспособности необходимо учитывать, что НДФЛ с больничного листа в 2020 году берется в обычном порядке. Начисления сотруднику за период его фактического отсутствия на рабочем объекте по причине болезни регламентированы трудовым законодательством. Обязательство работодателя по выплате пособия по полученному от наемного работника больничному листу закреплено ст. 183 ТК РФ. Дополнительно норма прописана в Законе от 29.12.2006 г. № 255-ФЗ (ч. 1 ст. 13 и п. 1 ч. 1 ст. 2), но в этих нормативных актах нет пояснений, удерживается ли НДФЛ с больничного.

Общий подход

Первые трое суток пребывания на больничном должны быть оплачены работодателем из его средств, оставшиеся дни нетрудоспособности (если их причиной является болезнь) подлежат погашению из ресурсов, выделяемых ФСС. Обоснование приведено в статьях 3 и 6 Закона № 255-ФЗ. Назначение пособия осуществляется на протяжении 10 дней в календарном исчислении после предъявления работодателю закрытого больничного листа. Начисляется ли НДФЛ на больничный – этот вопрос встает перед бухгалтером на этапе перечисления суммы пособия работнику. Выплата должна быть произведена вместе с заработной платой.

Обоснование приведено в статьях 3 и 6 Закона № 255-ФЗ. Назначение пособия осуществляется на протяжении 10 дней в календарном исчислении после предъявления работодателю закрытого больничного листа. Начисляется ли НДФЛ на больничный – этот вопрос встает перед бухгалтером на этапе перечисления суммы пособия работнику. Выплата должна быть произведена вместе с заработной платой.

Больничный и подоходный налог

Необлагаемые подоходным налогом суммы перечислены в Налоговом кодексе в п. 1 ст. 217. Если отдельная выплата не значится в этом списке, то она подлежит налогообложению по общим правилам. Облагается ли НДФЛ больничный лист – суммы, начисляемые на основании листка нетрудоспособности, не значатся в перечне исключений. Исчисляемое пособие, связанное с возникновением временной нетрудоспособности, является основанием для возникновения налоговых обязательств перед бюджетом.ПРАВИЛО

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Ключевые правила выплаты социальных пособий работодателями:

- Роль налогового агента для наемного сотрудника выполняет работодатель.

- За то, как будет удержан НДФЛ с больничного, ответственность несет работодатель, а не застрахованное лицо.

- Налоговые начисления должны затрагивать всю сумму пособия.

- Факт удержания подоходного налога по времени должен совпадать с датой выплаты дохода работнику. Обоснование приведено в ст. 226 НК РФ.

Если весь объем пособия выплачивается со счетов работодателя (с последующим частичным возмещением ФСС), облагается ли больничный НДФЛ – да, налог взимается. Источник финансирования для целей налогообложения доходов наемного персонала значения не имеет. Ставка по налогу применяется стандартная и равна 13%. В бюджет удержанные средства должны быть переведены не позже последнего рабочего дня в месяце, когда была произведена выплата пособия.

Ставка по налогу применяется стандартная и равна 13%. В бюджет удержанные средства должны быть переведены не позже последнего рабочего дня в месяце, когда была произведена выплата пособия.

Если работник трудится по договору гражданско-правового характера, берется ли НДФЛ с больничного такого физического лица – расчеты с этой категорией сотрудников регламентируются не трудовым, а гражданским правом. Ситуации, когда заболел человек, с которым подписано соглашение ГПХ на выполнение отдельных работ или оказание услуг, рассматриваются обособленно. У предприятия по таким работникам не возникают обязательства по выплате пособия по временной нетрудоспособности.

В отношении наемного персонала с больничного начисляется НДФЛ, 2020 год не внес коррективы в это правило. По физическим лицам, с которыми сотрудничество подтверждается договором ГПХ, предприятие не платит страховые взносы. Если нет перечислений страховых взносов, то нет и социальных гарантий в виде пособия на период временной нетрудоспособности.

Как быть участникам пилотного проекта ФСС – берется ли НДФЛ с больничного листа в этом случае:

- для пилотного проекта характерны прямые выплаты пособий работникам Фондом социального страхования;

- в сферу влияния работодателя входит только та часть пособия, которую предприятие обязано оплатить из своих ресурсов;

- у работодателя имеются сведения по начисленным суммам больничного в пределах первых трех дней болезни;

- как удержать НДФЛ (больничные) – пилотный проект подразумевает начисление и удержание налога работодателем с суммы за первые три дня, за оставшуюся часть пособия и налоговые обязательства по нему ответственность возлагается на ФСС.

Суммы по больничным в налоговой отчетности

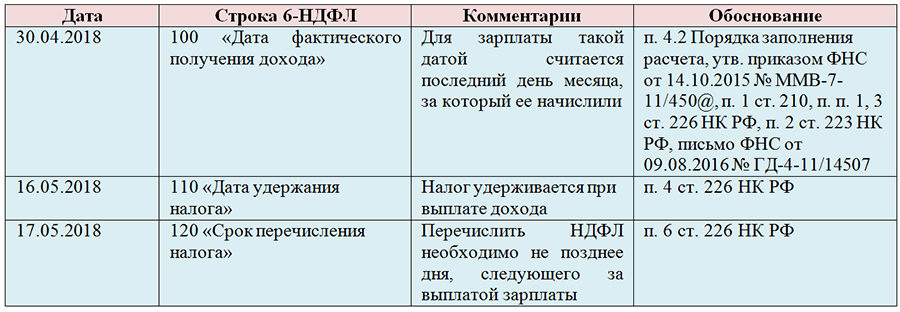

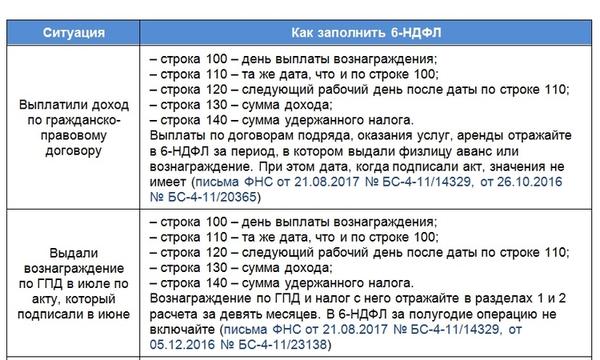

Социальные пособия, начисляемые по больничным листам, должны быть отражены в бланках 2-НДФЛ и 6-НДФЛ. Больничный облагается НДФЛ (2020 год не стал исключением из этого правила), а в этих отчетных формах показываются все суммы, по которым возникают обязательства по НДФЛ. Порядок заполнения 6-НДФЛ предполагает, что размер пособия будет указан в разделе 1 и 2 бланка. Отражение доходных величин должно соотноситься с периодом фактической выплаты средств.

Порядок заполнения 6-НДФЛ предполагает, что размер пособия будет указан в разделе 1 и 2 бланка. Отражение доходных величин должно соотноситься с периодом фактической выплаты средств.

При заполнении 6-НДФЛ есть несколько особенностей:

- НДФЛ с больничных в 2020 году удерживается в полном объеме, но с привязкой к дате выплаты пособия;

- если средства по листу нетрудоспособности перечисляются работнику последним месяцем отчетного квартала, то сумма попадает только в 1 раздел, в информационном блоке 2 раздела она будет отображена в следующем отчетном интервале.

Норма о том, как с больничного листа удерживается НДФЛ и показывается в форме 6-НДФЛ, оговорена в Письме ФНС от 13.03.2017 г. под № БС-4-11/[email protected] Отражение больничных пособий в справке 2-НДФЛ – обязательная процедура. Форма документа регламентируется приказами ФНС. Действующий шаблон закреплен Приказом от 30.10.2015 г. под № ММВ-7-11/[email protected]

Если в расчетном периоде были пособия социального типа, обусловленные наличием сумм по временной нетрудоспособности (больничный облагается НДФЛ), то их надо показать в справке для налоговой обособленно от других сумм. Алгоритм действий следующий:

Алгоритм действий следующий:

- в месяце, когда по учету был проведен больничный лист, размер доходных начислений делится на части – относящиеся к заработной плате и к пособию;

- в табличной части справки для рассматриваемого месяца будет выделено несколько строк;

- так как больничный лист облагается НДФЛ, средства, начисляемые за этот период, должны быть систематизированы и представлены в справке 2-НДФЛ;

- для больничных пособий предназначена отдельная кодировка доходной статьи – 2300 (полный перечень шифров по доходам физических лиц зафиксирован в Приложении 1 Приказа авторства ФНС от 10.09.2015 г. под № ММВ-7-11/[email protected]).

В справке 2-НДФЛ надо показывать, что больничный лист облагается НДФЛ в 2020 году по ставке 13%.

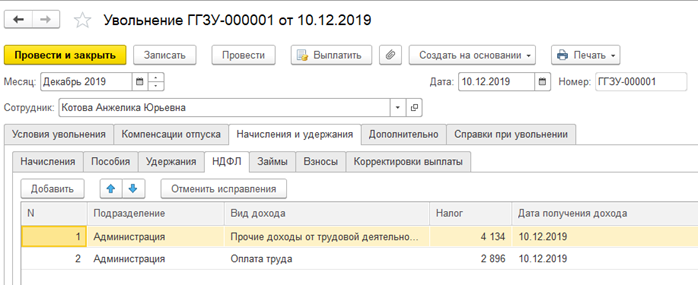

Облагается ли ндфл больничный лист умершего работника

Вопрос

В декабре рабочий был на больничном с 16 по 29 декабря и 29 декабря умер.Организация оплачивает первых 3 дня, а соц страх остальные дни. В соц.страхе сказали, что больничный оплатят но с него не будут удерживать НДФЛ так как человек умер. А нужно ли удерживать НДФЛ с окончательного расчета и больничного за 3 дня предприятию с умершего работника? Спасибо.

В соц.страхе сказали, что больничный оплатят но с него не будут удерживать НДФЛ так как человек умер. А нужно ли удерживать НДФЛ с окончательного расчета и больничного за 3 дня предприятию с умершего работника? Спасибо.

Ответ

Нет, не нужно. По общему правилу зарплата и иные выплаты (компенсация за неиспользованный отпуск, больничные пособия и т. п.), начисленные сотруднику, но не полученные им в связи со смертью, выдаются членам его семьи или лицу, находившемуся на иждивении умершего сотрудника на день его смерти. Погашение наследниками задолженности умершего сотрудника по НДФЛ законодательством не предусмотрено. При этом обязанность по уплате этого налога прекращается со смертью человека или в связи с признанием его умершим (подп. 3 п. 3 ст. 44 НК РФ).

Обоснование

Нужно ли удерживать НДФЛ с зарплаты и компенсационных выплат, начисленных умершему сотруднику. Учреждение – налоговый агент выплачивает невостребованные суммы родственникам умершего

По общему правилу зарплата и иные выплаты (компенсация за неиспользованный отпуск, больничные пособия и т. п.), начисленные сотруднику, но не полученные им в связи со смертью, выдаются членам его семьи или лицу, находившемуся на иждивении умершего сотрудника на день его смерти (ст. 141 ТК РФ, п. 1 ст. 1183 ГК РФ). Наследники обязаны погашать задолженность наследодателя в пределах наследуемого имущества, но только по транспортному налогу, земельному налогу и налогу на имущество физических лиц. Об этом сказано в подпункте 3 пункта 3 статьи 44 Налогового кодекса РФ.

п.), начисленные сотруднику, но не полученные им в связи со смертью, выдаются членам его семьи или лицу, находившемуся на иждивении умершего сотрудника на день его смерти (ст. 141 ТК РФ, п. 1 ст. 1183 ГК РФ). Наследники обязаны погашать задолженность наследодателя в пределах наследуемого имущества, но только по транспортному налогу, земельному налогу и налогу на имущество физических лиц. Об этом сказано в подпункте 3 пункта 3 статьи 44 Налогового кодекса РФ.

Погашение наследниками задолженности умершего сотрудника по НДФЛ законодательством не предусмотрено. При этом обязанность по уплате этого налога прекращается со смертью человека или в связи с признанием его умершим (подп. 3 п. 3 ст. 44 НК РФ).

Доходы, полученные от гражданина в порядке наследования (кроме вознаграждений по договорам авторского заказа), НДФЛ не облагаются (п. 18 ст. 217 НК РФ). Таким образом, у налогового агента нет оснований удерживать НДФЛ с доходов, начисленных умершему сотруднику и выплачиваемых его наследникам. Аналогичные разъяснения содержатся в письмах Минфина России от 6 октября 2016 № 03-04-05/58142, от 21 марта 2013 № 03-04-08/8809, от 30 января 2013 № 03-04-06/4-28, от 4 июня 2012 № 03-04-06/3-147 и ФНС России от 30 августа 2013 № БС-4-11/15797.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 октября 2016 № 03-04-05/58142, от 21 марта 2013 № 03-04-08/8809, от 30 января 2013 № 03-04-06/4-28, от 4 июня 2012 № 03-04-06/3-147 и ФНС России от 30 августа 2013 № БС-4-11/15797.

Поскольку доходы, начисленные умершему сотруднику, но не полученные им в связи со смертью, НДФЛ не облагаются, эти доходы не нужно включать в справку по форме 2-НДФЛ и по форме 6-НДФЛ.

Учреждение удержало и перечислило НДФЛ в бюджет? В этом случае обратитесь за возвратом в налоговую инспекцию по месту своего учета. До того как деньги вернут на расчетный счет учреждения, выплатите родственникам умершего ошибочно удержанную сумму НДФЛ. То есть долг по зарплате погасите за счет собственных средств. В формах 2-НДФЛ и 6-НДФЛ информацию о выплате родственнику зарплаты умершего сотрудника не отражайте. Ошибочно удержанный налог не показывайте.

Добрый день, дорогие форумчане. ЗУП редакция 1.1 Подскажите пожалуйста. Сотрудница на предприятии была длительно на больничном. Последний листок нетрудоспособности(продолжение предыдущего) стоит код 34 (смерть). Я читала, что з/пл или компенсация неиспользованного отпуска или бол/лист не облагается НДФЛ. Где и как провести? Какой код дохода? Как выдать причитающуюся сумму ?

Сотрудница на предприятии была длительно на больничном. Последний листок нетрудоспособности(продолжение предыдущего) стоит код 34 (смерть). Я читала, что з/пл или компенсация неиспользованного отпуска или бол/лист не облагается НДФЛ. Где и как провести? Какой код дохода? Как выдать причитающуюся сумму ?

arkonpro , рассчитываете больничный, налогом не облагаете, так же и КНО. Все доходы, дата получения которых по НДФЛ за датой смерти не могут облагаться доходом по причине физического отсутствия лица, в пользу которого производится начисление. Нет физического лица — нет и его дохода, нет и кода дохода. А его средства могут быть выплачены близким родственникам или наследникам.

Геннадий , а КНО- это что? у меня НДФЛ автоматически начисляется в ЗУПе по б/л . А пособие на погребение тоже у нас получит или в ФСС надо обращаться?

А в трудовой книжке запись по ст.83 п,6 . Я должна уволить последним днем как в бол/листке. А выдать через кассу причитающуюся сумму (компенсац. неиспол.отп., б/лист, пособие на погребение) я должна каким днем?

неиспол.отп., б/лист, пособие на погребение) я должна каким днем?

Геннадий С пишет:

Ответ на

пост №1

arkonpro , рассчитываете больничный, налогом не облагаете, так же и КНО. Все доходы, дата получения которых по НДФЛ за датой смерти не могут облагаться доходом по причине физического отсутствия лица, в пользу которого производится начисление. Нет физического лица — нет и его дохода, нет и кода дохода. А его средства могут быть выплачены близким родственникам или наследникам.

Рисовод , если умер 3 мая, а по зарплате дата получения дохода 30 апреля, то эта зарплата НДФЛ облагается, ведь доход по ней получен при жизни .

arkonpro , КНО — это компенсация неиспользованного отпуска, дата получения дохода при выплате. НДФЛ в Увольнении обнулите вручную, проверьте что при проведении он не начислился вновь. Или же используйте документ Операции учета НДФЛ, где введите компенсирующие налог и доход записи. Пособие на погребение можете выплатить близкому родственнику и отправить в ФСС заявление на возмещение. Выплачиваете всё близкому родственнику по РКО любым днём, берёте с него копию св-ва о смерти, паспортные данные и документ, подтверждающий степень родства.

Выплачиваете всё близкому родственнику по РКО любым днём, берёте с него копию св-ва о смерти, паспортные данные и документ, подтверждающий степень родства.

Рисовод , но на момент получения дохода он налоговым агентом ещё являлся, значит, по крайней мере, исчислить НДФЛ с зарплаты обязан. Согласен, что вопрос удержания при выплате ранее начисленной зарплаты налоговым агентом родственникам после смерти работника не совсем урегулирован, считаю, что во избежании споров на основании позиции ФНС лучше исчисленный налог удержать. А для наследников есть явное указание о необложении наследуемого имущества.

Геннадий С , хорошо, если решили следовать разъяснениям Минфина о не удержании. То в ЗУП как реализовать не обложение налогом апрельской зарплаты? Ведь она уже рассчитана с учетом НДФЛ. Просто вручную убрать этот налог в апрельском документе начисления зарплаты?

Всем спасибо большое за помощь.

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7. 7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

При использовании материалов активная прямая гиперссылка вида

ИСТОЧНИК: БУХ.1С обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

На указанный в форме e-mail придет запрос на подтверждение регистрации.

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на [email protected]. Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected].

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected]. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Двойное налогообложение больничных услуг увеличивает счета пациентов

Этот комментарий был опубликован в выпуске Бюджетных и налоговых новостей Института Хартленда от 1 июля 2008 года. Он ссылается на это более раннее исследование Tax Foundation.

Поскольку медицинские расходы продолжают расти, недооценивается двойное налогообложение штата больничных услуг. Во многих штатах больницы должны платить налог с продаж на приобретение лекарств и оборудования — налоги, которые перекладываются на пациентов в виде более высоких счетов.

Во многих штатах больницы должны платить налог с продаж на приобретение лекарств и оборудования — налоги, которые перекладываются на пациентов в виде более высоких счетов.

В новом отчете «Штатам следует избегать налогов с продаж для некоммерческих больниц» налоговый фонд из Вашингтона, округ Колумбия, обнаружил, что только семь штатов освобождают все покупки больниц от налога с продаж, а шесть штатов облагают налогом с продаж даже некоммерческие покупки больниц.

«В идеале налог с продаж должен взиматься со всех товаров и услуг, продаваемых в розницу, а во избежание искажений и скрытых налогов он должен взиматься только один раз с каждого товара или услуги, продаваемых в розницу», — отмечается в исследовании.«Подобно тому, как введение налога с продаж на производственные ресурсы ведет к скрытым налогам и пирамиде для розничных потребителей, так и введение государственного налога с продаж на покупки в больницах ведет к скрытым налогам и пирамиде для пациентов».

В отчете рассматриваются все 50 штатов и округ Колумбия, чтобы выяснить, какие налоги с продаж облагаются больничными закупками лекарств, оборудования и других материалов.

Тринадцать штатов имеют общее освобождение от налога с продаж для покупок, сделанных любой некоммерческой или благотворительной организацией, отмечается в исследовании.В 13 других есть положения, специально освобождающие некоммерческие больничные покупки от налога с продаж, но не обязательно покупки, совершаемые другими некоммерческими или благотворительными организациями.

Семь штатов освобождают от налога затраты на закупку всех больниц. Арканзас и Северная Каролина освобождают некоторые покупки некоммерческих больниц.

Семь налогов, все

Семь штатов хуже всех облагают больницы налогами. Луизиана, Оклахома и Западная Вирджиния облагают налогом все ресурсы, приобретаемые некоммерческими больницами, а Теннесси, Вашингтон и Вайоминг облагают налогом все, кроме закупки медицинского оборудования.Налог в Оклахоме перевернут: он облагается налогом на вводимые ресурсы больниц, но исключает розничные продажи.

Грег Баркер, директор по планированию и развитию бизнеса Touro Infirmary в Новом Орлеане, оценил, что его учреждение ежегодно тратит 4 миллиона долларов на налоги с продаж на входящие в больницы материалы.

«Этот недостаток на рынке не является хорошей налоговой политикой и не обеспечивает справедливости в отношении районных больниц, поскольку налоговое бремя не распространяется на все учреждения одинаково», — сказал Баркер. «Экономия 4 миллионов долларов имеет большое значение для улучшения финансового положения одной из больниц Нового Орлеана, которая работает дольше всех.”

Больница Теннесси судится

В 1970-х годах в Теннесси больница Паркридж в Чаттануге подала иск после того, как штат приказал ей уплатить налог с продаж на коммерческую закупку человеческой крови для переливания крови пациентам, хотя закон Теннесси ограничивает налог с продаж только розничными продажами. Законодатели Теннесси отреагировали на это введением специального освобождения от налога с продаж для крови, закупаемой благотворительными организациями.

В то время как «освобождение от крови» все еще существует, многие другие закупки материалов больницами в Теннесси по-прежнему облагаются налогом с продаж.Таким образом, пациенты в Теннесси платят скрытые налоги, включенные в их больничные счета, а налоговая система Теннесси менее прозрачна и нейтральна.

Even заявляет, что освобождены от налога на приобретение некоммерческих больниц и другие операции между предприятиями, которые должны быть освобождены.

Налоги между предприятиями

Из тех штатов, которые взимают налог с продаж на уровне штата (45, плюс округ Колумбия), многие вводят налоги с продаж на транзакции между предприятиями, которые не включают окончательную розничную продажу, отмечается в исследовании.

«[M] или более половины штатов (27 плюс округ Колумбия) взимают налог с двух или более вводимых ресурсов. В 14 штатах и округе Колумбия взимается налог на закупку производственного оборудования, это особенно искажающий налог, а на Гавайях налог с продаж облагается налогом с продаж на все, кроме одного, проверенные транзакции между предприятиями », — отмечается в докладе.

«Для многих штатов освобождение вводимых ресурсов от налога с продаж должно быть частью любых усилий по налоговой реформе», — заключает исследование.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывКак действует освобождение от уплаты налогов для медицинского страхования, спонсируемого работодателем?

Уплачиваемые работодателем взносы по медицинскому страхованию освобождены от федерального подоходного налога и налога на заработную плату.Кроме того, часть страховых взносов, выплачиваемых сотрудниками, обычно исключается из налогооблагаемого дохода. Исключение страховых взносов снижает налоговые счета большинства работников и, таким образом, снижает их стоимость страхового покрытия после уплаты налогов. Эта налоговая субсидия частично объясняет, почему большинство американских семей имеют медицинское страхование через работодателей. Однако играют роль и другие факторы, особенно экономия от группового охвата.

Исключение ESI дороже для налогоплательщиков в более высоких налоговых категориях

Поскольку исключение страховых премий по страхованию, спонсируемому работодателем (ESI), снижает налогооблагаемый доход, оно имеет большую ценность для налогоплательщиков в более высоких налоговых категориях, чем для тех, кто находится в более низких категориях.Рассмотрим работника с 12-процентным подоходным налогом, который также подлежит налогу на заработную плату в размере 15,3 процента (7,65 процента оплачивает работодатель и 7,65 процента оплачивает работник). Если его страховой взнос, уплачиваемый работодателем, составляет 1000 долларов, его налоги будут на 254 доллара меньше, чем если бы 1000 долларов были выплачены в качестве налогооблагаемой компенсации. Таким образом, его стоимость медицинского страхования после уплаты налогов составляет 1000 долларов минус 254 доллара, или 746 долларов. Напротив, стоимость страхового взноса в размере 1000 долларов для работника с 22-процентным подоходным налогом после уплаты налогов составляет всего 653 доллара (1000 долларов минус 347 долларов).Экономия на государственных и местных налогах на прибыль обычно еще больше снижает стоимость медицинского страхования после уплаты налогов.

Эти примеры предполагают, что работники несут полное бремя налога на заработную плату работодателя. Обратите внимание, что эффективные предельные ставки налога (25,4 процента для работника с 12-процентным подоходным налогом и 34,6 процента для работника с 22-процентным подоходным налогом) меньше суммы подоходного налога и налога на заработную плату. ставки (27,3 процента и 37,3 процента, соответственно), поскольку эти ставки применяются к компенсации после вычета доли работодателя в налогах на заработную плату.Таким образом, например, если работодатель увеличивает компенсацию на 1000 долларов, денежная заработная плата увеличивается только на 929 долларов [рассчитывается как 1000 долларов / (1 + ставка налога на заработную плату работодателя)], потому что работодатель должен будет заплатить дополнительные налоги на заработную плату в размере 71 доллара. Совокупный налог на прибыль и заработную плату для низкооплачиваемого работника составит 27,3 процента от 929 долларов, или 254 доллара. Совокупный налог на прибыль и заработную плату для работника с более высокой заработной платой составит 37,3 процента от 929 долларов, или 347 долларов. В примере предполагается, что заработок более высокооплачиваемого работника ниже максимальной суммы, подлежащей обложению налогами на социальное обеспечение.

Исключение ESI стоит дорого

Исключение ESI обойдется федеральному правительству примерно в 273 миллиарда долларов в виде налогов на прибыль и фонд заработной платы в 2019 году, что сделает его крупнейшими налоговыми расходами. Также обратите внимание, что бессрочный характер налоговой субсидии, вероятно, увеличил расходы на здравоохранение, поощряя приобретение более комплексных полисов медицинского страхования с меньшим распределением затрат или с менее жестко управляемым лечением.

Замена исключения ESI налоговым кредитом уравняла бы налоговые льготы между налогоплательщиками в разных налоговых категориях, а также между теми, кто страхуется через своих работодателей, и теми, кто получает покрытие из других источников.Возврат кредита предоставит эту выгоду тем, чьи налоговые обязательства ниже суммы кредита. А разработка кредита таким образом, чтобы он не субсидировал страхование на марже (т.е. в виде фиксированной суммы в долларах, а не процента от страхового взноса), может снизить расходы на здравоохранение.

индивидуальных подоходных налогов | Городской институт

Государственные и местные справочные материалы Домашняя страница

Индивидуальный подоходный налог (или личный подоходный налог) — это налог, взимаемый с заработной платы, окладов, дивидендов, процентов и других доходов, которые человек зарабатывает в течение года.Налог обычно взимается государством, в котором получен доход. Однако у некоторых штатов есть соглашения о взаимности с одним или несколькими другими штатами, которые позволяют облагать налогом доход, полученный в другом штате, в государстве проживания получателя.

В 2021 году 41 штат и округ Колумбия взимали налог на доходы физических лиц на широкой основе. Нью-Гэмпшир облагает налогом только проценты и дивиденды. Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг не облагают налогом доходы физических лиц любого вида.(Теннесси ранее облагал налогом проценты по облигациям и дивиденды по акциям, но этот налог был отменен в 2021 налоговом году.)

Сколько доходов государство и органы местного самоуправления получают от подоходного налога с физических лиц?

Государственные и местные органы власти собрали в совокупности 426 миллиардов долларов дохода от подоходного налога с физических лиц в 2018 году, или 13 процентов от общих доходов. Это была меньшая доля, чем собираемые правительствами штатов и местных властей от налогов на имущество, но примерно равна той, что они собирали от общих налогов с продаж.

Индивидуальные подоходные налоги являются основным источником доходов штатов, но они приносят относительно небольшой доход местным органам власти. Правительства штатов собрали 390 миллиардов долларов (19 процентов от общих доходов штата) от индивидуальных подоходных налогов в 2018 году, в то время как местные органы власти собрали 36 миллиардов долларов (2 процента от общих доходов местных органов власти).

Частично доля доходов местных органов власти от подоходного налога с физических лиц мала из-за правил штата: только 12 штатов уполномочили местные органы власти вводить собственный подоходный налог с физических лиц или налог на заработную плату в 2018 году.В этих 12 штатах доходы местного индивидуального подоходного налога в процентах от общих доходов варьировались от менее 0,1 процента в Орегоне до 17 процентов в Мэриленде.

Населенные пункты в Индиане, Айове, Мэриленде и Нью-Йорке взимают индивидуальный подоходный налог, который совмещается с подоходным налогом штата. То есть местные налогоплательщики в этих штатах подают местный налог в свою налоговую декларацию штата и используют отчисления и льготы штата при уплате местного налога. В населенных пунктах Мичигана также взимается индивидуальный подоходный налог, но используются местные формы и расчеты.

Между тем, населенные пункты в Алабаме, Канзасе, Кентукки, Миссури, Огайо, Орегоне и Пенсильвании взимают налог на прибыль или фонд заработной платы. Эти налоги отделены от государственного подоходного налога. Налоги на заработную плату и заработную плату обычно рассчитываются как процент от заработной платы, удерживаемой работодателем (хотя и оплачиваемой работником) и выплачиваемой физическими лицами, работающими в налоговой местности, даже если это лицо проживает в другом городе или штате без налога. Населенные пункты в Канзасе облагают налогом только проценты и дивиденды (не заработную плату).

Какие штаты больше всего полагаются на индивидуальный подоходный налог?

Мэриленд собрала 23 процента общих доходов штата и местных доходов от подоходного налога с физических лиц в 2018 году, что является большей частью по сравнению с любым другим штатом. Следующие по величине доли в том году были в Коннектикуте (22 процента), Нью-Йорке (21 процент) и Массачусетсе (20 процентов).

Данные: просмотр и загрузка общего дохода каждого штата с разбивкой по источникам в процентах от общего дохода

Среди 41 штата с широким подоходным налогом с физических лиц Северная Дакота меньше всего полагалась на этот налог как долю от общих доходов штата и местных доходов (4 процента) в 2018 году.В общей сложности, семь из 41 штата с широким налогообложением собрали менее 10 процентов общих доходов штата и местного самоуправления от подоходного налога с физических лиц в этом году. В 2018 году Нью-Гэмпшир и Теннесси облагали налогом очень узкую базу дохода, и в результате их налоги обеспечили менее 1 процента общих доходов штата и местного самоуправления в этом году. (Узкий подоходный налог штата Теннесси был отменен в 2021 налоговом году.)

Насколько различаются ставки индивидуального подоходного налога в разных штатах?

В 2021 году верхние ставки налога на доходы физических лиц в штате варьируются от 2.От 9 процентов в Северной Дакоте до 13,3 процента в Калифорнии (включая 1 процентную надбавку штата на налогооблагаемую прибыль свыше 1 миллиона долларов). Следующие по величине ставки индивидуального подоходного налога находятся на Гавайях (11 процентов) и Нью-Джерси (10,75 процента). В целом, в девяти штатах и округе Колумбия самые высокие ставки подоходного налога с физических лиц составляют 8 процентов или выше.

Данные: просмотр и загрузка максимальной ставки индивидуального подоходного налога для каждого штата

Напротив, в 13 штатах с широким подоходным налогом с физических лиц максимальная ставка подоходного налога с физических лиц составляет 5 процентов или ниже.В Индиане, Северной Дакоте и Пенсильвании максимальная ставка налога ниже 4 процентов.

Девять штатов с широким налогообложением используют единую (фиксированную) ставку налога на весь доход. На Гавайях больше всего налоговых категорий — 12.

Кроме того, в отличие от федерального индивидуального подоходного налога, во многих штатах, в которых используется несколько скобок, высокие налоговые ставки начинаются с относительно низких уровней налогооблагаемого дохода. Таким образом, большинство государственных индивидуальных подоходных налогов довольно плоские. Например, порог максимальной налоговой ставки в Алабаме (5 процентов) начинается всего с 3 001 доллар налогооблагаемого дохода.Не считая девяти штатов с фиксированными налоговыми ставками, порог максимальной ставки налога на прибыль составляет менее 40 000 долларов налогооблагаемого дохода в 11 штатах. (Эти суммы налогооблагаемого дохода указаны для лиц, подающих документы на одного человека. В некоторых штатах указаны разные скобки с более высокими итоговыми значениями для супружеских пар. Для получения дополнительной информации см. Эту таблицу ставок подоходного налога штата.)

Но в некоторых штатах более прогрессивная шкала ставок. Например, максимальная ставка Калифорнии (13,3 процента) применяется к налогооблагаемому доходу свыше 1 миллиона долларов. Округ Колумбия (8.95 процентов), Нью-Джерси (10,75 процента) и Нью-Йорк (8,82 процента) также имеют максимальные налоговые ставки, которые начинаются с 1 миллиона долларов налогооблагаемого дохода.

Какой доход облагается налогом?

штата обычно следуют федеральному определению налогооблагаемого дохода. Тридцать два штата и округ Колумбия используют скорректированный федеральный валовой доход (AGI) в качестве отправной точки для подоходного налога штата. Federal AGI — это валовой доход налогоплательщика после поправок, превышающих норму, таких как отчисления на индивидуальные пенсионные счета и проценты по студенческим займам.Еще пять штатов используют свои собственные определения дохода в качестве отправной точки для их налогообложения, но эти определения штатов в значительной степени зависят от федеральных налоговых правил и в конечном итоге примерно отражают федеральный AGI. Колорадо, Айдахо, Северная Дакота и Южная Каролина идут еще дальше и используют федеральный налогооблагаемый доход в качестве отправной точки. Федеральный налогооблагаемый доход — это AGI плюс федеральные расчеты по стандартным или детализированным вычетам (например, проценты по ипотеке и благотворительные взносы) и любые личные льготы (которые в настоящее время федеральное правительство устанавливает на уровне 0 долларов США).

Однако правила штата по подоходному налогу несколько отличаются от федеральных законов. Например, в отличие от федерального правительства, штаты часто облагают налогом проценты по муниципальным облигациям по ценным бумагам, выпущенным за пределами этого штата. Во многих штатах также разрешено полное или частичное освобождение от пенсионного дохода, который в противном случае облагается налогом в федеральной декларации. А в большинстве штатов с широким подоходным налогом лица, подающие документы, которые перечисляют свои федеральные налоговые вычеты и заявляют о вычетах по государственным и местным налогам, не могут вычитать подоходный налог штата из детализированных вычетов подоходного налога штата.

Поскольку штаты часто используют федеральные правила в своих собственных налоговых системах, Закон о сокращении налогов и занятости (TCJA) вынудил многие штаты рассмотреть возможность внесения изменений в свои собственные системы. Это было особенно верно для штатов, которые использовали федеральный стандартный вычет и личное освобождение при расчете подоходного налога штата (до того, как TCJA почти удвоил первое и отменил второе). TCJA также ввел новый федеральный вычет для сквозного дохода от бизнеса (доход, полученный индивидуальными предпринимателями, товариществами и некоторыми корпорациями).Однако, поскольку вычет относится к федеральному налогооблагаемому доходу, это коснулось только тех штатов, которые используют федеральный налогооблагаемый доход в качестве начала своих налоговых расчетов.

Аналогичная динамика (но с меньшими финансовыми последствиями) произошла, когда Конгресс расширил федеральный налоговый кредит на заработанный доход и налоговый кредит на детей в ответ на пандемию COVID-19. Из-за связи между федеральным налоговым кодексом и налоговым кодексом штата в штатах, которые соответствуют этой политике, также будет наблюдаться увеличение EITC на уровне штата.

Как штаты облагают налогом прирост и убыток капитала?

Пять штатов и округ Колумбия рассматривают прирост и убыток капитала так же, как и федеральный закон: они облагают налогом всю реализованную прирост капитала, разрешают вычет до 3000 долларов США на чистые капитальные убытки и разрешают налогоплательщикам переносить неиспользованные капитальные убытки на последующие годы.

Другие штаты предлагают исключение из диапазона и вычеты, не предусмотренные федеральным законодательством. Нью-Гэмпшир полностью исключает прирост капитала, тогда как Арканзас исключает не менее 50 процентов всего дохода от прироста капитала и до 100 процентов прироста капитала свыше 10 миллионов долларов.Аризона освобождает от налога 25 процентов долгосрочного прироста капитала, а Нью-Мексико освобождает от налога 50 процентов или до 1000 долларов федеральной налогооблагаемой прибыли (в зависимости от того, что больше). Пенсильвания и Алабама разрешают вычитать убытки только в том году, в который они были понесены, в то время как Нью-Джерси не позволяет вычитать убытки из обычного дохода (более подробную информацию см. В нашей таблице учета прироста капитала в штате).

Однако, в отличие от федерального правительства, которое устанавливает льготную ставку, в большинстве штатов налог на прирост капитала взимается по той же ставке, что и обычный доход.Коннектикут, Гавайи, Массачусетс и Орегон взимают специальные налоговые ставки с дохода от прироста капитала.

Как штаты облагают налогом доход, полученный в других юрисдикциях?

Государственный подоходный налог обычно взимается государством, в котором получен доход. Некоторые штаты, однако, заключили соглашения о взаимности с другими штатами, которые позволяют облагать налогом внешний доход в государстве проживания. Например, взаимное соглашение Мэриленда с округом Колумбия позволяет Мэриленду облагать налогом доход, полученный в округе резидентом Мэриленда, и наоборот.Как правило, это государства с крупными работодателями, близкими к границе, и большими пригородными потоками в обоих направлениях. Большинство штатов также позволяют налогоплательщикам вычитать подоходный налог, уплачиваемый другим штатам, из суммы, причитающейся их родному штату.

Интерактивные инструменты обработки данных

Данные о государственных и местных финансах: исследование правительственной переписи

Государственные финансовые отчеты

Дополнительная литература