Облагаются ли страховыми взносами от НС пособия за дни нетрудоспособности, оплачиваемые за счет работодателя?

Вопрос от читательницы Клерк.Ру Валентины (г. Екатеринбург)

2 дня за счет работодателя облагаются ли страховыми взносами и НС?

В соответствии с п. 2 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденного Постановлением Правительства РФ от 07.07.1999 г. №765, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не начисляются на пособия по временной нетрудоспособности, выплачиваемые в соответствии с законодательством Российской Федерации за счет средств ФСС РФ, ПФ РФ, Государственного фонда занятости населения РФ, а также бюджетов всех уровней.

Согласно пп. 6 п. 2 ст. 12 Федерального закона от 16.07.1999 г. №165-ФЗ «Об основах обязательного социального страхования» страхователи обязаны выплачивать определенные виды страхового обеспечения застрахованным лицам при наступлении страховых случаев в соответствии с федеральными законами о конкретных видах обязательного социального страхования,

Выплата пособий работодателем за первые два дня нетрудоспособности в случае заболевания, травмы работника производится на основании ст. 8 Федерального закона от 29.12.2004 г. №202-ФЗ. Кроме того, независимо от источников выплаты пособие по временной нетрудоспособности как вид страхового обеспечения не является заработной платой (доходом) застрахованного.

Таким образом, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на сумму пособия, выплачиваемую работодателем за первые два дня нетрудоспособности в соответствии с п. 1 ст. 8 Федерального закона от 29.12.2004 г. №202-ФЗ, начисляться не должны.

По данному вопросу см. также п. 6 Письма ФСС РФ от 15.02.2005 г. №02-18/07-1243.

Получить персональную консультацию Ольги Зиборовой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Облагаются ли страховыми взносами больничные листы в 2021: особенности и нормативные акты

Каждый сотрудник организации, за которого налоговым агентом производились выплаты в фонд социального страхования, вправе получать пособие по временной нетрудоспособности, начисляемое после проверки подлинности больничного листа, выданного лицензированным медицинским сотрудником. Больничный лист должен быть выдан служащему по состоянию здоровья, в связи с беременностью или болезнью члена семьи. В данной статье рассмотрим облагаются ли страховыми взносами больничные листы.

Облагаются ли страховыми взносами больничные листы: исключения

Вообще, с листа временной нетрудоспособности не должны начисляться страховые сборы, ни в ПФР, ни в ФСС. Но сотрудник, находясь на больничном и не выполняя своих трудовых обязанностей, получает пособие по болезни. Эти выплаты относятся к доходам служащего. А значит, вся сумма выделенных ему за все время, что он болел или ухаживал за больным членом семьи, денег будет облагаться страховыми взносами на общих основаниях, как и заработная плата, премия и прочие денежные поступления в пользу работника.

А значит, вся сумма выделенных ему за все время, что он болел или ухаживал за больным членом семьи, денег будет облагаться страховыми взносами на общих основаниях, как и заработная плата, премия и прочие денежные поступления в пользу работника.

Кроме того, бывают случаи, когда больничный отпуск был оплачен работнику из собственных средств работодателя, и бухгалтерия предприятия отправила запрос в ФСС на компенсацию понесенных в связи с этим событием затрат. Однако от фонда социального страхования был получен аргументированный отказ, и на законных основаниях в возмещении расходов компании было отказано

(причиной может быть, к примеру, неправильное оформление документов). [adinserter block=”3″]Закон рассматривает подобную ситуацию как выплату определенной суммы служащему фирмы в рамках производственных отношений, а на подобные денежные поступления в пользу работников положено начисление страховых взносов в общем порядке.

[adinserter block=”1″]Вывод: Пособия по болезни облагаются страховыми сборами в том случае, когда они были перечислены сотруднику из собственных средств работодателя, и ФСС отказал предприятию в компенсации понесенных затрат.

Какие больничные листы не облагаются страховыми взносами

Закон говорит о том, что пособия по больничному, предоставленному работнику, с доходов которого удерживались взносы в фонды обязательного страхования, относятся к обеспечению по страхованию.

Любые выплаты по временной нетрудоспособности не должны облагаться страховыми сборами:

- пособия по больничному, выплачиваемые из ФСС;

- выплата страховой организации в связи с наступлением страхового случая;

- из собственных средств работодателя.

Даже если болезнь сотрудника связана с трудовым процессом (профессиональное заболевание, приобретенная во время производственного процесса болезнь, реабилитация после получения производственной травмы), страховые взносы с больничных пособий не отчисляются. Читайте также статью: → “Порядок обложения больничного листа налогом, расчет суммы НДФЛ”

Оплата по больничному листу

Особых изменений больничные пособия в 2017 году не претерпевали, размер выплат по временной нетрудоспособности по-прежнему находится в зависимости от страхового стажа сотрудника и его средней заработной платы.

Важно! За назначением больничного пособия можно обратиться к работодателю в течение 6 месяцев со дня окончания страхового случая, срок рассмотрения заявления составит 10 рабочих дней.

Существуют лимиты суммы заработков сотрудника, по которым будут рассчитываться выплаты больничного пособия. Когда доходы сотрудника превышают лимит, для вычисления пособия берется максимально возможная по закону сумма.

Если работник нарушил предписанный врачом режим лечения, в больничном листе делается специальная пометка, и со дня нарушения больничные платятся из учета суммы МРОТ.

Разберем зависимость денежной выплаты от страхового стажа

(это период, в течение которого налоговый агент делал выплаты за работника в ФСС на случай его временной нетрудоспособности):

- Когда страховой стаж менее 5 лет, размер больничных составит 60% от средней величины заработка;

- Если стаж 5-8 лет, величина больничных будет увеличена до 80% от средней зарплаты;

- 100%-ную выплату больничного пособия из расчета среднего оклада получат служащие, чей страховой стаж превышает 8 лет;

- Тем, чей страховой стаж оказался менее полугода, за каждый месяц, проведенный на больничном, будет выплачиваться сумма МРОТ.

Первый, второй и третий дни пребывания в отпуске по временной нетрудоспособности, оплачиваются из собственных средств работодателя, все последующие дни – из ФСС.

Вычисление суммы больничного пособия проходит несколько этапов:

- Расчет среднего оклада сотрудника за определенный период;

- Вычисление средней суммы заработка за трудовой день;

- Расчет величины пособия за один день;

- Определение полной величины больничного пособия.

Расчет больничного пособия штатному сотруднику:

- За предыдущие пару лет определяется совокупный размер доходов работника, с которых бухгалтер производил страховые отчисления;

- Результат пункта (1) делится на 730 дней, это величина среднего оклада;

- Проверяем страховой стаж работника, на этом основании устанавливаем процент оплаты.

Расчет больничного пособия внештатному работнику, совмещающему две работы:

- Сотрудник просит в мед. учреждении несколько экземпляров больничного листа для основной работы и побочной;

- Если сотрудник трудился в течение продолжительного периода времени, у него можно определить доходную базу, на основании этих сведений оба работодателя выплачивают больничное пособие;

- Если же служащие сменил несколько мест работы за последние пару лет, он оформляет справку 180Н по каждому месту занятости или подает заявление в пенсионный фонд через налогового агента. На основании этого документа он получит пособие по временной нетрудоспособности.

учреждении несколько экземпляров больничного листа для основной работы и побочной;

учреждении несколько экземпляров больничного листа для основной работы и побочной;Если сотрудник уходит на больничный по уходу за ребенком, второй родитель не может получить больничный на этих основаниях. Больничный выдается обоим родителям только в случае, когда заболели сразу несколько детей, и тогда они принесут больничный лист каждый на отдельного ребенка.

Если на момент заболевания ребенка, сотрудница находится в декретном отпуске, в отпуске по беременности и родам или в оплачиваемом ежегодном отпуске, больничное пособие она не получает.

Размер выплаты по больничному зависит от того, где лечится ребенок:

- если лечение проходит на дому, первые 10 дней больничного оплатят, исходя из величины страхового стажа родителя, а на каждый следующий день выплата рассчитывается на основании 50% от среднего оклада;

- если лечение проходит в больнице, выплаты зависят исключительно от страхового стажа.

Если больничное пособие начисляется уволенному сотруднику, его размер составит 60% от среднего оклада, если он заболел в рамках месяца после ухода из организации, и будет рассчитан по общим правилам в случае, когда бывший работник заболел после увольнения из компании. Читайте также статью: → “Как оформить длительный больничный лист? Продолжительность и оплата”

[adinserter block=”10″]Бухгалтерский учет обложения больничных листов страховыми взносами

Ранее мы разобрали случай, в котором предусмотрено обложение страховыми взносами оплаты за больничный отпуск сотрудника. Когда установлена необходимость в обложении сборами суммы больничных пособий, бухгалтером делаются следующие проводки:

Когда установлена необходимость в обложении сборами суммы больничных пособий, бухгалтером делаются следующие проводки:

- ДЕБЕТ 70 КРЕДИТ 69.2 (ПФР) – начислена сумма пенсионных взносов;

- ДЕБЕТ 70 КРЕДИТ 69.3 (ОМС) – начислена сумма взносов на медицинское страхование.

Как оформить больничный лист, не облагаемый страховыми взносами

Если сотруднику было выплачено больничное пособие, а в дальнейшем ФСС отказался компенсировать эти затраты, у работодателя появится недостача по страховым отчислениям, и придется вносить доплату недоимки плюс начисленные пени. В таких ситуациях удержать невозмещенные ФСС суммы с зарплаты работника считается возможным только в случае предоставления им ложных сведений о страховом стаже.

Во избежание подобных проблем, работодатель должен:

- грамотно заполнить и утвердить больничный лист;

- учесть лимиты сумм доходов, участвующих при расчете размера пособия;

- принять во внимание число дней в году, за которые могут быть выплачены пособия;

- проверить подлинность предоставленного работником больничного листа, правомерность мед. учреждения выдавать подобные документы;

- проверить достоверность предоставленных о страховом стаже данных.

учреждения выдавать подобные документы;

учреждения выдавать подобные документы;Если все документы будут оформлены правильно, и на выдачу пособия будут все законные основания, после выплаты пособий из собственных средств можно будет подать заявление на возмещение понесенных затрат в ФСС и получить положительный ответ. Читайте также статью: → “Как оплачивается больничный лист?”

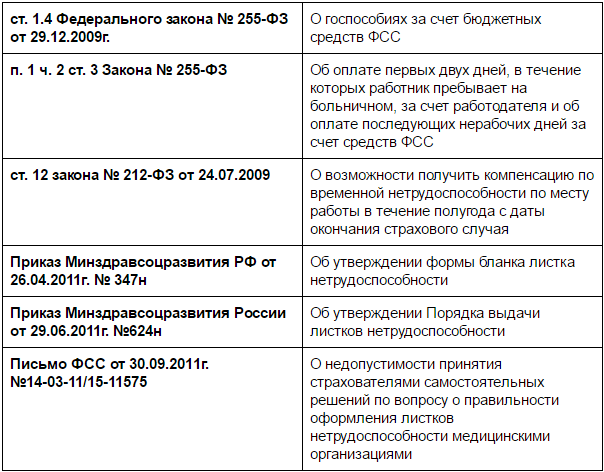

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Нормативные акты

Типичные ошибки при обложении больничных листов страховыми взносами

Ошибка: У работника фирмы заболел ребенок, ему дали больничный и на протяжении всего периода его отсутствия на рабочем месте выплачивали больничное пособие. По выходу сотрудника на работу бухгалтер предприятия начислил страховые взносы на всю сумму перечисленных служащему в связи с отпуском денежных средств.

Комментарий: Больничный по состоянию здоровья равносилен отпуску по уходу за ребенком, на пособия по обоим видам отпуска не начисляются страховые сборы.

Ошибка: Сотрудником были предоставлены недостоверные сведения по поводу его страхового стажа, ему были выплачены больничные пособия, и их размер был больше положенных работнику сумм. ФСС обнаружил неправдивые сведения и отказал в компенсации предприятию, в котором трудится служащий, выплат по больничному листу. Бухгалтерия фирмы не начислила страховые взносы с больничных.

Комментарий: Неважно, при каких обстоятельствах ФСС отказывает в возмещении затрат на больничное пособие, работодатель в любом случае должен облагать страховыми взносами больничные пособия после отказа ФСС. Если фонд социального страхования отказывается выплачивать какие-либо средства, оплата больничного из собственных средств работодателя считается произведенной в рамках трудовых отношений, а с подобных денежных поступлений делается отчисление страховых сборов. Другое дело, что отказ произошел по вине работника, а значит с его заработной платы можно в принудительном порядке удержать сумму излишне выплаченных средств.

Ошибка: Сотрудник предприятия получил отказ в выплате больничного пособия, после чего он вернул выплаченные ему ранее денежные средства. На возвращенную в кассу организации сумму были начислены страховые взносы.

Комментарий: Сумма была полностью возвращена, а значит никаких отчислений с нее производиться не должно.

Ответы на распространенные вопросы

Вопрос No1: Я потерял больничный лист, могу ли я все же получить пособие по временной нетрудоспособности?

Ответ: Да, можете. Отсутствие больничного листа не станет причиной отказа в выплате вам пособия.

Вопрос No2: Как начисляется больничное пособие в случае, когда страховой стаж служащего меньше полугода?

Ответ: В такой ситуации в расчет берется актуальный размер МРОТ.

Вопрос No3: Если болезнь или травма работника организации случилась по причине алкогольного опьянения, нужно ли выплачивать больничное пособие, и если да, то как это сделать?

Ответ: Даже в такой случае придется давать сотруднику больничный и выплачивать пособие по временной нетрудоспособности. Размер выплат будет рассчитан на основании величины МРОТ на год выдачи больничного листа.

Размер выплат будет рассчитан на основании величины МРОТ на год выдачи больничного листа.

Начисляются ли взносы в ПФР с больничного

Все работники, за которых в Соцстрах платятся взносы, заболевая, имеют право получить больничное пособие. Его начисляют на основании больничного листа, который выдается врачом при болезни самого работника либо, если понадобится уход за больным ребенком, а равно другим членом семьи. Беременным женщинам перед уходом в декрет тоже выдается больничный лист.

Облагаются ли больничные страховыми взносами? Наша статья ответит на этот вопрос.

Страховые взносы с больничных– надо ли облагать?

Больничный оплачивается как работодателем, так и ФСС. Согласно п.1 ч. 2 ст. 3 закона от 29.12.2006 № 255-ФЗ, заболевшему или травмированному работнику первые три дня возмещает работодатель своими средствами, а с четвертого дня и до завершения больничного пособие оплачивается Фондом. В остальных случаях (уход за больным ребенком или членом семьи, пособие по беременности и родам и др. ), больничный полностью оплачивается средствами Фонда соцстраха. Работник может обратиться за оплатой в течение целых 6 месяцев после болезни, работодатель же должен за 10 дней рассчитать сумму больничного и выплатить его работнику в ближайшую зарплату (ст. 12 закона от 24.07.2009 № 212-ФЗ).

), больничный полностью оплачивается средствами Фонда соцстраха. Работник может обратиться за оплатой в течение целых 6 месяцев после болезни, работодатель же должен за 10 дней рассчитать сумму больничного и выплатить его работнику в ближайшую зарплату (ст. 12 закона от 24.07.2009 № 212-ФЗ).

Когда пособие по нетрудоспособности облагается страховыми взносами в ПФР, ОМС и ФСС? Ответ на этот вопрос следующий: больничные страховыми взносами не облагаются никогда. Это относится ко всем предусмотренным законодательством видам пособий по нетрудоспособности. Попробуем объяснить почему.

Пособия по нетрудоспособности, оплачиваемые ФСС, не могут облагаться страховыми взносами на обязательное страхование (пенсионное, медицинское и социальное), поскольку эти пособия – государственные, и от обложения они освобождены на основании п.1 ч. 1 ст. 9 закона от 24.07.2009 № 212-ФЗ.

Работодатели, оплачивающие из своих средств больничный за первые три дня, по той же причине не должны начислять взносы на свою часть выплаты, входящую в состав пособия по временной нетрудоспособности.

На больничные не распространяются и страховые взносы в ФСС на «травматизм», о чем говорится в пп. 1 п.1 ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

Как мы выяснили, начисление взносов на больничный лист не производится, но следует помнить, что с полной суммы больничного пособия надо удерживать НДФЛ. Выплата больничного работнику производится уже за минусом подоходного налога (13%). Это не касается только пособия по беременности и родам, освобожденного от подоходного налога на основании п. 1 ст. 217 НК РФ. Больше никаких налогов и взносов с больничного листа не взимается.

Облагаются ли больничные страховыми взносами

Работники любой компании, которая платит за них обязательные взносы, имеют право на отпуск по болезни и официальное больничное пособие. Оно выплачивается на основании больничного листа, выданного медицинским работником и заверенного печатями. Документ выдается не только по болезни – больничный может быть связан с уходом за ребенком, пожилым или больным членом семьи, в связи с материнством. В нашем материале мы рассмотрим, облагаются ли больничные страховыми взносами.

В нашем материале мы рассмотрим, облагаются ли больничные страховыми взносами.

Что говорит закон

Социальное страхование работника регламентировано Федеральным законом № 255-ФЗ. Дни болезни оплачиваются компанией (первые три дня), а последующие – ФСС, если работник отсутствует по причине болезни или травматизма. В остальных известных случаях больничного (по беременности, уходу) полную сумму выплаты выдает Фонд соцстрахования. Переболевший сотрудник имеет право обратиться за выплатой в течение полугода после периода отсутствия по болезни, а бухгалтерия компании за 10 дней должна рассчитать сумму пособия и причислить ее работнику к сумме оклада.

Пособие по временной нетрудоспособности не облагается обязательными страховыми взносами. Так как это помощь государственная, она исключена из перечня облагаемых платежей на основании Закона № 125-ФЗ, ст. 20.2. Причем взносы не начисляются на больничные листы, оплачиваемые ФСС, и на больничный за счет работодателя (выплачиваемый в первые 3 дня болезни) (ст. 5 Закон № 255-ФЗ).

5 Закон № 255-ФЗ).

Пособие по временной нетрудоспособности не облагается обязательными страховыми взносами.

Встает вопрос: как быть с отпуском по беременности и уходом за ребенком? Такой больничный облагается страховыми взносами или нет? На основании закона, такие виды пособий также не облагаются налогами.

Никакие начисления на листы по временной нетрудоспособности сотрудников не предполагаются. Однако нужно знать, что предприятия обязаны с целой суммы пособия по болезни работника вычесть НДФЛ. Данное удержание не касается лишь государственного пособия, связанного с материнством.

Облагаются ли больничные страховыми взносами, налогами в 2019 году

Облагается ли страховыми взносами в ПФР и ФСС РФ пособие по временной нетрудоспособности, выплаченное за счет средств работодателя за первые три дня временной нетрудоспособности?

По сравнению с 2017 годом налогообложение больничного листа в 2018 году не изменилось. Денежная компенсация за периоды нетрудоспособности выплачивается как при заболевании самого работника, так и в случае ухода за больными родственниками. Разберемся, какими налогами облагается больничный – пример расчетов в конце статьи.

Разберемся, какими налогами облагается больничный – пример расчетов в конце статьи.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- 7 (499) 653-60-72 доб. 987 (Москва и область)

- 7 (812) 426-14-07 доб. 133 (Санкт-Петербург и область)

- 8 (800) 500-27-29 доб. 652 (Регионы)

Это быстро и бесплатно!

Граждане, которые исправно трудятся и выплачивают налоги, обеспечиваются целым рядом социальных гарантий. Одной из наиболее крупных из них является оплата дней временной нетрудоспособности. Данная гарантия компенсируется в основной своей массе из Фонда социального страхования населения. При ее расчете важно понять: облагаются ли страховыми взносами данные начисления.

youtube.com/embed/9lTrTiTizXo?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/9lTrTiTizXo?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Никто не застрахован от болезней, и настигнуть они могут в самый неподходящий момент. Государственная поддержка в этом случае выражается не только в оказании медицинской помощи, но и в материальной поддержке на протяжении всего времени болезни.

Материальная гарантия формируется из методичного отчисления ежемесячных страховых взносов, которые выплачиваются работодателем за каждого работника. Сумма отчислений в ФСС зависит от уровня дохода работника и ставки налогообложения. В большинстве случаев с каждого ежемесячно работодателем оплачивается 2,9% в виде взносов. Ставка увеличивается для сотрудников, занятых на опасных и вредных производствах. Обложению подлежат все доходы физических лиц.

Суммы отчислений копятся и впоследствии дают возможность каждому работающему человеку получить компенсацию с больничного листа.

Из фонда социального страхования выплачиваются следующие пособия:

- Временная нетрудоспособность.

- Декретные выплаты по беременности и родам.

Имея под рукой формулу расчета и все необходимые данные, несложно рассчитать размер обязательного пособия. Но полученная цифра считается брутто. Какие налоговые ставки с нее должны быть сняты? Облагаются ли больничные страховыми взносами и НДФЛ? Для ответа следует более скрупулезно рассмотреть методы начислений пособий по каждому отдельному случаю.

N ФЗ-212, вытекает, что отчисления в государственное учреждение, занимающееся страхованием жизни и здоровья граждан, выплачиваются только с доходов работника, связанного трудовым договором с работодателем, за предоставление услуг или осуществление работ.

- Также согласно части 1 ст. 9 п. 1 закона N ФЗ-212 выплаты на страхование не вычитаются из государственных пособий и других видов обязательного страхового обеспечения.

- Исходя из информации, представленной в ст. 8 п. 2 закона N ФЗ-165 от 16.07.1999, выплата по временной нетрудоспособности относится к одному из видов обязательного страхового обеспечения.

В каких случаях налог не берется? Облагается ли больничный лист подоходным налогом? Как указано выше, больничный не облагается взносами ФСС и ПФР в любом случае.

Если нет дополнительных нюансов, это делается следующим образом.

- Первое, что нужно сделать – сложить сумму доходов за 2 предыдущих года, и разделить полученный результат на 730. Доходы за текущий год в расчетах не участвуют. Налоговый вычет из этой суммы также не производится.

- Благодаря проведенным вычислениям получаем средний дневной доход.

- Теперь необходимо умножить это значение на количество дней, проведенных на больничном.

- Получившаяся сумма – доход по листу нетрудоспособности. Однако получить всю сумму удастся только в том случае, если страховой стаж равен или превышает 8 лет.

От 5 до 8 лет работнику выплатят 80 процентов суммы. В случае, когда стаж равен или меньше пяти лет, выплата составит только 60 процентов.

Внимание! Страховой стаж может быть неравен трудовому.

В 2013 г. правительством РФ были введены изменения в законодательство, согласно которым оплата больничных листов стала рассчитываться по-другому. Рассмотрим поправки, внесенные в № 212-ФЗ, а также тонкости расчетов для работника, чтобы понять, облагается ли больничный лист страховыми взносами.

НДФЛ обходит стороной лист временной нетрудоспособности, если он выдан будущей мамочке, находящейся в декрете. Законодатели считают, что матерям как никогда нужны деньги на воспитание и содержание детей, поэтому эту категорию работников в 2017 году освободили от перечисления средств по НДФЛ.

В 2017 году НДФЛ возлагается на всю величину пособия. Таким образом, перед тем как перечислить пособие на карточку трудящемуся, сначала сумма будет облагаться подоходным, работник получит пособие уже с вычетом. Больше никакие налоги с больничного, выданного по причине болезни, не начисляются.

Больше никакие налоги с больничного, выданного по причине болезни, не начисляются.

Точная сумма зависит от страхового стажа, а также причины, по которой сотрудник отсутствует на рабочем месте. Кроме того, важно учесть, что:

- если имела место производственная травма или профессиональное заболевание. То в течение всего срока нетрудоспособности выплаты работнику осуществляет ФСС, причем в размере 100% среднего заработка.

- в случае болезни или ухода за ребенком первые пять дней выплаты осуществляет работодатель, а далее – ;

Что касается срока, на который может быть выдан больничный лист, то здесь важно опираться на следующие значения (): Минимальный период пребывания работника на больничном Составляет 3 дня Стоматолог может оформить больничный На срок до 10 дней, а терапевт – на 30 дней Комиссия врачей может продлить срок больничного листа На период до одного года или присвоить работнику инвалидность Если речь идет об уходе за ребенком до 7-ми лет, то больничный выписывается на весь срок лечения.

> Трудовое право > Больничный > Пособие > Нужно ли по закону облагаться страховыми взносами больничный лист – ситуации и пример, когда отчисления возможны

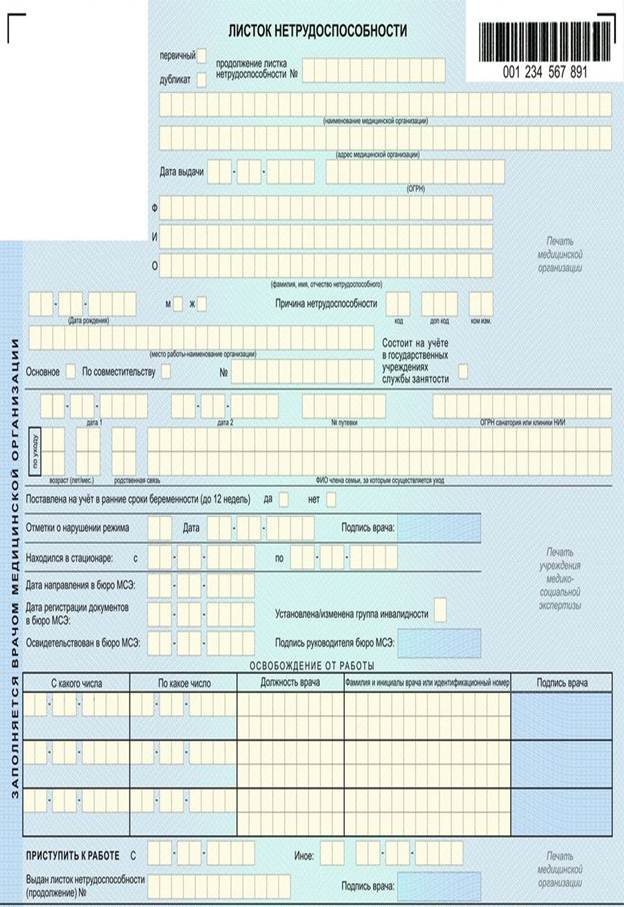

Больничный лист – это документ, на основании которого работник вправе получить денежную компенсацию за дни отсутствия на работе по причине временной нетрудоспособности.

Размер выплачиваемого пособия определяется с учетом среднего заработка.

Нужно ли после получения итоговой суммы по листку начислить на нее страховые взносы для перечисления в бюджет?

Пособие по больничному листу назначается только застрахованным лицам, за которых поступали страховые отчисления в счет обязательного социального страхования по ставке 2.9%.

При расчете оплаты болезни учитываются только те выплаты физическому лицу, с которых данные взносы были перечислены.

То есть по сути выплаты по листу нетрудоспособности производятся за счет перечисленных ранее страховых сумм.

Это правило касается как той части пособия, которая выплачивается за счет ФСС – дни больничного, начиная с четвертого, так и той, которая выдается за счет работодателя – три первых дня.

Страховыми взносами не облагаются как пособия, начисленные по больничным в связи с болезнью самого застрахованного лица, так и по листкам, выписанным по уходу за больными родственниками – несовершеннолетними детьми и взрослыми членами семьи.

Не нужно облагать также больничные, выписанные в связи с беременностью и родами застрахованного сотрудника, так как данная выплата тоже носит социальный характер и выплачивается за счет средств ФСС.

Облагается ли больничное пособие НДФЛ?

Лист о временной нетрудоспособности оформляется по определенной причине, именно от нее зависит, в каком размере трудящийся получит пособие. К оплате труда такая социальная помощь не относится, ведь ни о каком выполнении профессиональной деятельности речи не идет. Соответственно, у физлиц появляется вполне понятный вопрос: какими налогами в 2017 году облагается больничный лист?

Для начала отметим, что согласно больничного в 2017 году оплачивают:

- пособие по временной нетрудоспособности;

- помощь, если женщина находится в интересном положении и родила ребенка.

Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов. На основании этого письма удержание не должно быть произведено. Это незаконно! Чтобы удержание с выплат по листку нетрудоспособности было законным, необходимо предпринять следующие шаги:

- заключить алиментное соглашение или подать исковое заявление в суд с требованием о взыскании;

- дождаться решения суда по делу;

- передать это решение или судебный приказ в службу судебных приставов;

- получить на руки исполнительный документ;

- передать этот документ в бухгалтерию предприятия, на котором трудится алиментоплательщик.

Если предпринять такие действия, то алименты будут отчисляться каждый месяц в день выплаты заработной платы вне зависимости от того, болел ли алиментоплательщик в текущем месяце или нет.

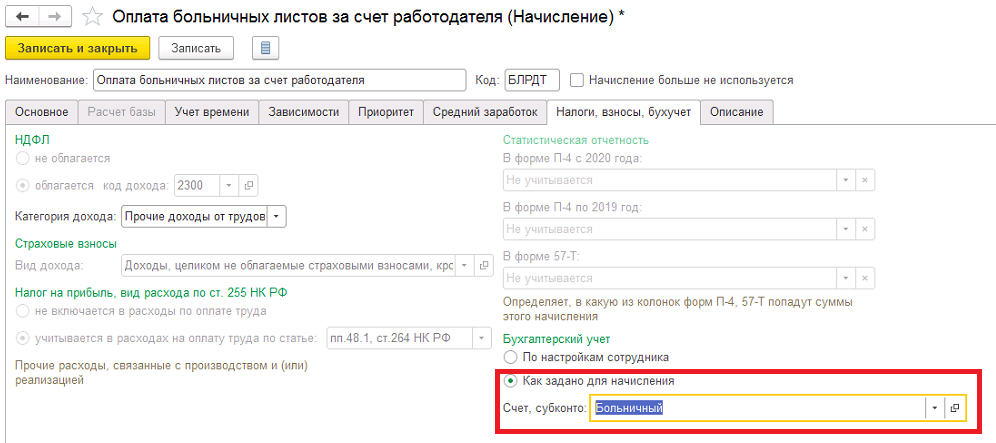

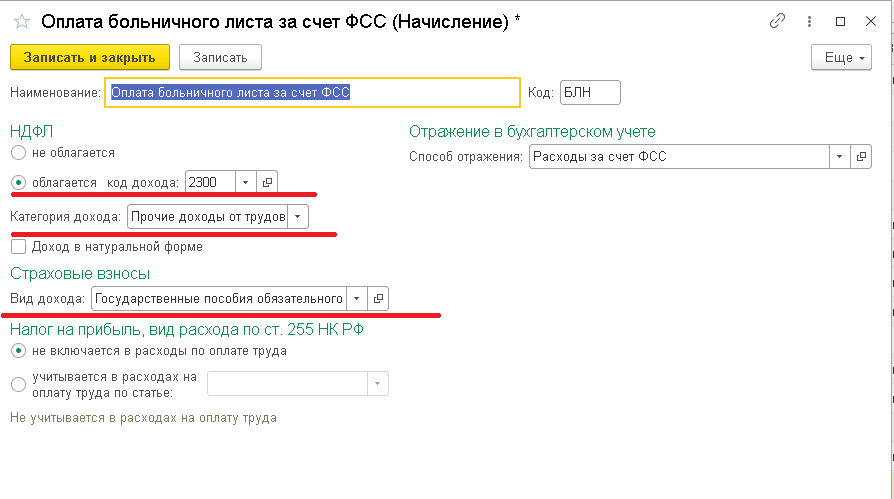

В соответствии с п. 1 части 2 ст. 3 Закона N 255-ФЗ пособие по временной нетрудоспособности застрахованным лицам за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности, — за счет средств бюджета ФСС РФ.

При этом согласно пп. 6 п. 2 ст. 12 Закона N 165-ФЗ страхователи (работодатели) обязаны выплачивать определенные виды страхового обеспечения застрахованным лицам при наступлении страховых случаев в соответствии с федеральным законом о конкретных видах обязательного социального страхования, в том числе за счет собственных средств.

Пособие, выплачиваемое на основании больничного листка, имеет целью компенсацию заработка работника, имеющего определенный страховой стаж. Оно представляет собой сумму, сформированную в основном за счет средств ФСС. Выплату пособия осуществляет непосредственный работодатель сотрудника. Ответственность за правильное начисление средств государственного ФСС несет руководитель, а также главный бухгалтер предприятия.

Оно представляет собой сумму, сформированную в основном за счет средств ФСС. Выплату пособия осуществляет непосредственный работодатель сотрудника. Ответственность за правильное начисление средств государственного ФСС несет руководитель, а также главный бухгалтер предприятия.

Документ за весь лечебный период, выданный медучреждением, работник должен предъявить в бухгалтерию своего предприятия, где ему обязаны рассчитать и выплатить сумму пособия в десятидневный срок после предоставления документа. В связи с последними изменениями законодательства предъявить документ можно также посредством сайта страхователя в электронном варианте.

Начисляются ли страховые отчисления на пособие по временной нетрудоспособности?

Есть еще одна ситуация, когда работодателю придется заплатить с больничных на социальное страхование, — ФСС не принял к вычету сумму рассчитанного и выплаченного сотруднику пособия. Чиновники подчеркивают, что если предприятие не получило возмещение из фонда соцстраха, значит, выплату нельзя считать пособием, освобожденным от взносов. А в остальных случаях при получении доходов надо «делиться» с государством.

А в остальных случаях при получении доходов надо «делиться» с государством.

Итак, больничный облагается страховыми взносами? Нет. Но если на предприятии принято доплачивать к государственным пособиям определенные суммы, чтобы довести выплату до размера среднего заработка, то с них уже надо платить проценты в ПФР и другие фонды. По закону, такие доплаты не являются компенсациями, а рассматриваются как дополнительный доход работника. Поэтому в таком случае надо применять общие для всех прочих видов доходов правила начисления выплат в соцфонды.

На вопрос «Больничный лист облагается страховыми взносами?» и коллегам, и руководству надо отвечать отрицательно. Потому что пособие по временной нетрудоспособности, в том числе предоставленное в связи с предстоящими родами, считается государственной выплатой, которая в силу о социальном страховании на случай болезни, ничем облагаться не должна.

По закону страховые взносы отчисляются с фактического заработка сотрудника. Поэтому, важно знать, облагаются ли выплаты пособия страховыми взносами.

Поэтому, важно знать, облагаются ли выплаты пособия страховыми взносами.

Когда сотрудник получает пособие в связи с оформленным больничным листом, оно к заработной плате не относится и не является доходом работника, а является компенсацией государства за ранее выплаченные страховые взносы. Поэтому пособие не подвергается взиманию дополнительных страховых взносов. Причем отмена отчисления взносов распространяется на часть пособия, уплаченного как работодателем за три первых дня больничного периода, так и остальную часть, выплаченную из средств ФСС.

Важно! Материальная компенсация за нерабочие дни в связи с больничным листом по законодательству относится к государственной компенсационной выплате, и по установленным правилам законодательства освобождается от удержания с нее страховых взносов.

Страховые взносы не отчисляются как с пособия, начисленного в связи с заболеванием самого работника, так и при выплате пособия по больничному листу, оформленному по уходу за лицами, находящимися на его иждивении, а также по причине беременности и родов сотрудницы. Такие выплаты также относятся к государственной компенсации социальных пособий, не облагаемых страховыми отчислениями.

Такие выплаты также относятся к государственной компенсации социальных пособий, не облагаемых страховыми отчислениями.

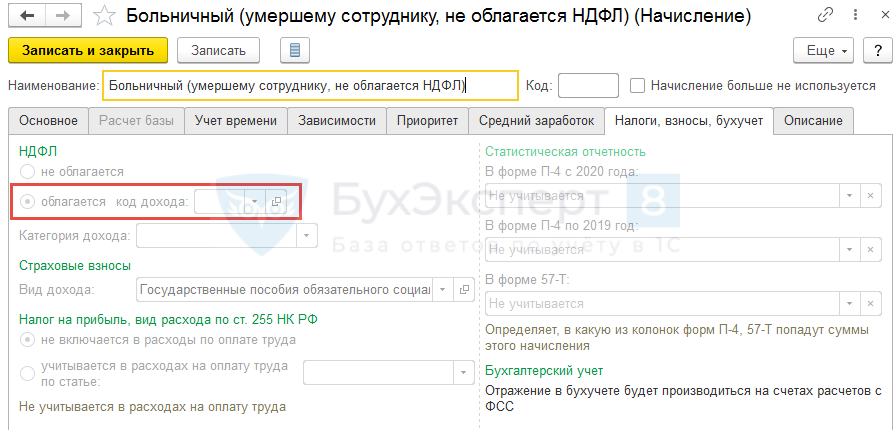

Однако, с точки зрения НК РФ, эта сумма все-таки относится к доходу сотрудника, поэтому с нее берется НДФЛ в размере 13%. Исключением является только пособие, выплаченное на основании больничного листа, выданного по беременности и родам, с него НДФЛ не взимается.

Платятся ли страховые взносы с больничного

Все работники, за которых в Соцстрах платятся взносы, заболевая, имеют право получить больничное пособие. Его начисляют на основании больничного листа, который выдается врачом при болезни самого работника либо, если понадобится уход за больным ребенком, а равно другим членом семьи. Беременным женщинам перед уходом в декрет тоже выдается больничный лист.

Когда пособие по нетрудоспособности облагается страховыми взносами в ПФР, ОМС и ФСС? Ответ на этот вопрос следующий: больничные страховыми взносами не облагаются никогда. Это относится ко всем предусмотренным законодательством видам пособий по нетрудоспособности. Попробуем объяснить почему.

Больничный оплачивается как работодателем, так и ФСС. Согласно п.1 ч. 2 ст. 3 закона от 29.12.2006 № 255-ФЗ, заболевшему или травмированному работнику первые три дня возмещает работодатель своими средствами, а с четвертого дня и до завершения больничного пособие оплачивается Фондом. В остальных случаях (уход за больным ребенком или членом семьи, пособие по беременности и родам и др.

Пособия по нетрудоспособности, оплачиваемые ФСС, не могут облагаться страховыми взносами на обязательное страхование (пенсионное, медицинское и социальное), поскольку эти пособия – государственные, и от обложения они освобождены на основании п.1 ч. 1 ст. 9 закона от 24.07.2009 № 212-ФЗ.

- Похожие записи

Тарифы На Коммунальные Услуги В Ангарске С 1 Июля 2019

Могут ли родители подать на алименты на своих детей

Как Можно Выписать Ребенка Из Квартиры Если Он Не Собственник

Оформление земельного участка в снт в собственность

Облагаются ли больничные листы страховыми взносами?

Сотрудники каждой организации, которая вносит за них обязательные к оплате начисления, обладают правом взять отпуск в связи с болезнью и получать больничное пособие. Может ли оно считаться заработком сотрудника и будут ли в связи с этим взиматься выплаты в Фонд соцстрахования?

Законодательная база

В соответствии с установленными нормами ст.1 п.1 ст.9 закона No212 от 24 июля 2009 г, с государственных пособий не могут взиматься никакие налоги и взносы. К таким пособиям относится финансовое обеспечение, выплачиваемое согласно положениям российского законодательства и постановлениям, которые были приняты муниципальными властями в регионах Российской Федерации. Сюда можно отнести начисления по безработице, по больничному листу и другие типы подобных страховых начислений.

Рассмотрение конкретных случаев

Рассмотрим подробнее некоторые случаи ухода в отпуск по листу нетрудоспособности и возникающие в связи с этим вопросы о начислении страховых взносов на такие больничные.

Отпуск по беременности и родам

Если сотрудница взяла такой отпуск, то компания, в которой она трудоустроена, не должна выплачивать страховые взносы.

Производственная травма

Организация также освобождается от выплаты страховых взносов в случае полученной работником травмы, профессиональной болезни, реабилитации сотрудника, поскольку предоставляемое в этих ситуациях пособие считается компенсационной выплатой.

Денежные суммы, выдаваемые работникам при получении урона здоровью на производстве, не могут облагаться налогами.

К подобным выплатам относятся:

- оплата вынужденного отпуска, требуемого для полного выздоровления и восстановления самочувствия;

- оплата необходимого лечения;

- оплата морального вреда, произведенная руководителем за собственный счёт в соответствии с вынесенным судебным постановлением.

Взносы на пособия, не зачтенные в ФСС

Существует ряд исключений, при которых больничные листы могут облагаться страховыми взносами.

В случае, если Фондом соцстрахования не было зачтено выплаченное сотруднику пособие по больничному листу, оно облагается страховыми выплатами. Получается, что работник, находясь в больничном отпуске, не выполняет собственных трудовых обязанностей и получает выплаты, которые расцениваются как доходы сотрудника. А, следовательно, сумма денежных средств, предоставленная ему за весь оплачиваемый период времени пребывания на больничном либо по уходу за ребёнком или болеющим родственником, должна быть обложена страховыми взносами на всеобщих основаниях.

Кроме этого, случаются ситуации, когда отпуск по листу нетрудоспособности оплачивался из денежных средств работодателя, а бухгалтерским отделом организации был отправлен запрос в ФСС о компенсировании понесенных в связи с этим случаем затрат. Но фонд аргументировано отказал, к примеру, из-за неверно оформленной документации, и имел на это законное право.

Законом рассматривается и такая ситуация, как выплата некоторой денежной суммы работнику компании в рамках трудовых правоотношений, а на такие финансовые поступления на счёт сотрудника полагается начислить страховые взносы.

Пособия по больничному листу, согласно законодательным нормам, не будут облагаться взносами только при условии, что предоставленные в ФСС документы оформлены правильно и нет причин для отказа в зачёте переданных сотруднику денежных средств.

сообщений об отпусках по болезни | Примеры сообщений

Сообщения об отпуске по болезни — это сообщения, которые человек отправляет своим коллегам или пожилым людям, чтобы сообщить, что он / она хочет взять отпуск, поскольку он / она болен. Эти типы сообщений также могут быть отправлены студентами в свой институт в чтобы подать заявление на больничный.

Образцы сообщений об отпусках по болезни

- Я не могу выйти на работу по болезни. Таким образом, я буду на больничном. Приношу извинения за неудобства, возникшие на рабочем месте из-за моего отсутствия.

- Пришли отчеты об анализах крови, у меня обнаружена желтуха. Врач посоветовал мне две недели отдыха, так что следующие две недели я буду на больничном. Приносим извинения за неудобства, вызванные моим отсутствием на работе. Уверяю, что компенсирую это, когда вернусь.

- Я плохо себя чувствую с прошлого месяца, и мне нужно срочно пройти обследование. Так что завтра я буду на больничном.

- Я нездоров, поэтому не смогу присутствовать на работе в течение следующих двух дней.Я буду на больничном.

- Я буду на больничном в течение следующих нескольких дней, поэтому у меня не будет доступа к моему официальному электронному идентификатору. В случае возникновения чрезвычайной ситуации я прошу вас позвонить мне по номеру мобильного телефона 867890.

- Мое здоровье не очень хорошее, поэтому мне нужно пройти много обследований. Итак, следующие три дня я буду брать больничный.

- Обращаю ваше внимание, что я беру отпуск по болезни, так как мое здоровье ухудшается.Возможно, в таком состоянии я не смогу выкладываться на все сто процентов.

- У меня желудочная инфекция, боль невыносимая. Мне сложно так работать, поэтому я беру больничный.

- На следующей неделе я буду на больничном. В результате я не смогу отвечать ни на какие письма, отправленные на мой официальный идентификатор. Прошу отправить меня на мой личный id [email protected]

- Уважаемый сэр, я хочу сообщить, что не смогу посещать занятия на завтра, так как у меня высокая температура.Я прошу вас предоставить мне отпуск по болезни.

- Уважаемый сэр, я отправляю это сообщение, чтобы сообщить вам, что я буду в отпуске по болезни в течение следующих нескольких дней, так как у меня диагностировали желтуху.

Изолируйте, если вы больны

Перейти непосредственно к содержанию сайта Перейти непосредственно к параметрам страницы Перейти прямо к ссылке от А до Я Самопроверка Самопроверка коронавируса × Центры по контролю и профилактике заболеваний.CDC двадцать четыре семь. Спасение жизней, защита людей×

Разместить

COVID-19 COVID-19 Коронавирус Главная- Главная

- Твое здоровье

- О COVID-19

- Симптомы

- Тестирование

- Если ты болен

- Предотвратить заболевание

- Люди с повышенным риском

- Дети и подростки

- Путешествовать

- Ежедневные занятия

- Возвращение к работе

- О COVID-19

- Вакцина

- Получение вакцины

- Кто получит вакцину первым

- Перед записью

- После вакцины

- Типы вакцин

- Как работают вакцины

- Безопасность вакцин

- Клинические ресурсы

- О программе вакцинации

- Получение вакцины

Отпуск по болезни — определение для изучающих английский язык из Словаря учащихся Merriam-Webster

больничный существительное

Определение слова «отпуск по болезни» для учащихся

[noncount]

1 : количество дней в году, за которые работодатель соглашается платить работникам, которые не могут работать по причине болезни— называется также больничный

2 : отсутствие на работе по болезни .