Объекты недвижимости с налоговой базой

Министерство экономического развития, промышленности и торговли Калининградской области определено уполномоченным органом исполнительной власти региона по формированию и передаче в налоговые органы перечня объектов недвижимого имущества, для которых налоговой базой является кадастровая стоимость.ПРИКАЗЫ МИНИСТЕРСТВА

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 23.03.2021 г. № 37 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 08.

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 28.12.2020 г. № 187 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 16.12.2020 г. № 177 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2021 год»

Приложение к приказу Министерства экономического развития, промышленности и торговли Калининградской области от 16.

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 09.11.2020 г. № 150 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 07.08.2020 г. № 101 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 13.07.2020 г. № 93 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 25. 05.2020 г. № 68 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

05.2020 г. № 68 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 20.03.2020 г. № 33 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 13.02.2020 г. № 21 «О внесении изменений в некоторые приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области и Министерства экономического развития, промышленности и торговли Калининградской области»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 26. 12.2019 г. № 204 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2020 год»

12.2019 г. № 204 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2020 год»

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2020 год к приказу Министерства экономического развития, промышленности и торговли Калининградской области от 26.12.2019 г. № 204 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2020 год»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 19.11.2019 г. № 170 «Об исключении объектов из Перечней на 2017-2019 гг.»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 27.09.2019 № 140 «Об исключении объектов налогообложения на 2017-2019 годы»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 05. 04.2019 № 32 «О внесении изменений в приказ от 27 декабря 2018 года № 198»

04.2019 № 32 «О внесении изменений в приказ от 27 декабря 2018 года № 198»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 05.04.2019 № 31 «О внесении изменений в приказ от 26 декабря 2017 года № 161»

Приказ Министерства экономического развития, промышленности и торговли Калининградской области от 05.04.2019 № 30 «О внесении изменений в отдельные приказы Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 27.12.2018 № 198 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2019 год»

Приложение к приказу Министерства по промышленной политике, развитию предпринимательств и торговли Калининградской области от 27.12.2018 № 198 » Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2019 год»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 24.

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 24.12.2018 № 192 «О внесении изменений в приказ от 26 июля 2017 года № 86»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2017 года № 161 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2018 год»

Приложение к приказу Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2017 года № 161 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2018 год»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2017 года № 160 «О внесении изменений в приказ от 26 июля 2017 года № 86»

Перечень объектов недвижимого имущества (по состоянию на 12. 09.2017 г.)

09.2017 г.)

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 года № 111 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость»

Приложение к приказу Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 года № 111 «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 30.05.2017 года №73 «о внесении изменений в приказ от 26.12.2016 года № 111»

Приказ Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.07.2017 № 86

Приложение к приказу Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26. 07.2017 № 86

07.2017 № 86

НОРМАТИВНО-ПРАВОВАЯ БАЗА

Статья 378.2 Налогового кодекса Российской Федерации

Закон Калининградской области «О налоге на имущество организаций»

Постановление Правительства Калининградской области «Об определении уполномоченного органа исполнительной власти Калининградской области по определению перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость»

Постановление Правительства Калининградской области «О порядке определения вида фактического использования зданий (строений, сооружений) и помещений, расположенных на территории Калининградской области, для целей налогообложения»Информация о порядке исключения объекта нежилого фонда из перечня объектов недвижимого имущества

Согласие на обработку персональных данных

Информация о налоге на имущество организаций

Решение Калининградского областного суда от 22.11.2018 по делу № 3а-102/2018

Решение Калининградского областного суда от 05. 02.2018 Дело № 3а-21/2018

02.2018 Дело № 3а-21/2018

Апелляционное определение Верховного Суда РФ от 20.06.2018 Дело № 71-АПГ18-6

Решение Калининградского областного суда от 28.08.2018 Дело № 3а-90/2018

Апелляционное определение Верховного Суда РФ от 11.01.2019 Дело № 71-АПГ18-15

Решение Калининградского областного суда от 29.04.2019 Дело № 3а-44/2019

Решение Калининградского областного суда от 27.05.2019 по делу № 3а-45/2019

Решение Калининградского областного суда от 03.09.2019 по делу № 3а-67/2019

Решение Калининградского областного суда от 18.05.2020 Дело № 3а-75/2020

Решение Калининградского областного суда от 15.02.2021 Дело № 3а-45/2021

ПРОТОКОЛЫ 2021 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

ПРОТОКОЛЫ 2020 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

Протокол № 7

Протокол № 8

Протокол № 9

Протокол № 10

Протокол № 11

Протокол № 12

Протокол № 13

Протокол № 14

Протокол № 15

ПРОТОКОЛЫ 2019 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

Протокол № 7

Протокол № 8

Протокол № 9

Протокол № 10

Протокол № 11

Протокол № 12

Протокол № 13

Протокол № 14

Протокол № 15

Протокол № 16

Протокол № 17

Протокол № 18

ПРОТОКОЛЫ 2018 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

Протокол № 7

Протокол № 8

Протокол № 9

Протокол № 10

Протокол № 11

Протокол № 12

Протокол № 13

Протокол № 14

ПРОТОКОЛЫ 2017 ГОДА

Протокол № 1

Протокол № 2

Протокол № 3

Протокол № 4

Протокол № 5

Протокол № 6

Протокол № 7

Протокол № 8

Протокол № 9

Протокол № 10

Протокол № 11

Протокол № 12

Протокол № 13

Протокол № 14

Протокол № 15

Объекты недвижимости с налоговой базой — кадастровой стоимостью

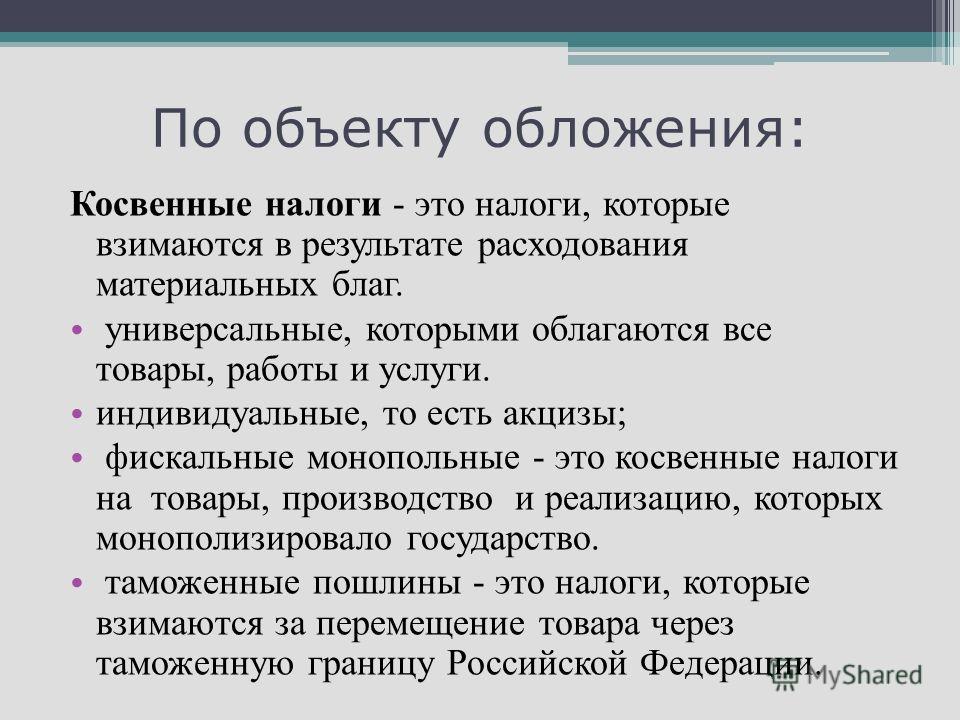

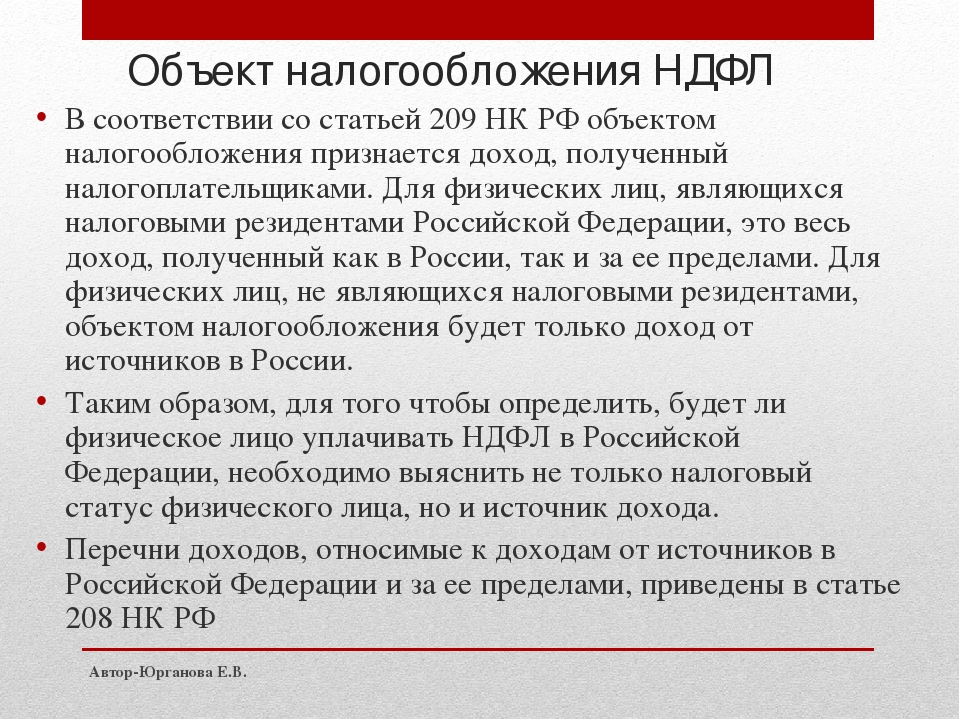

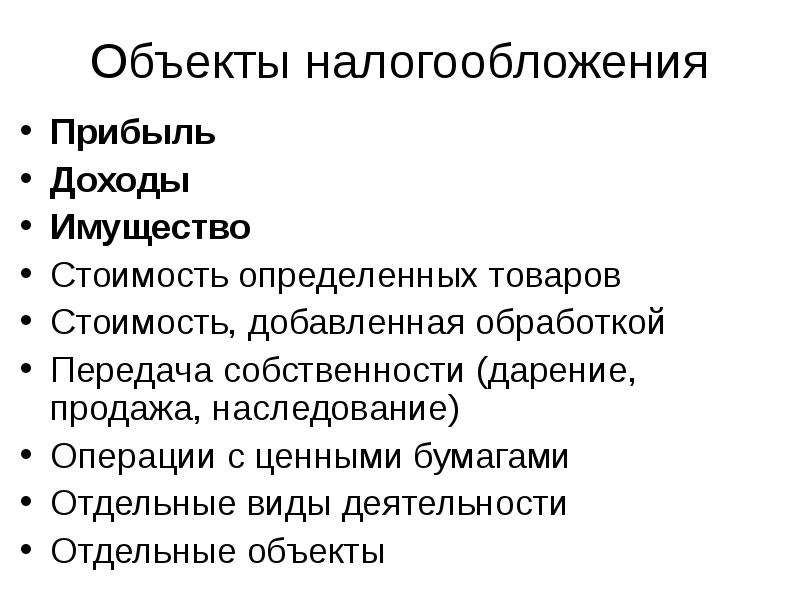

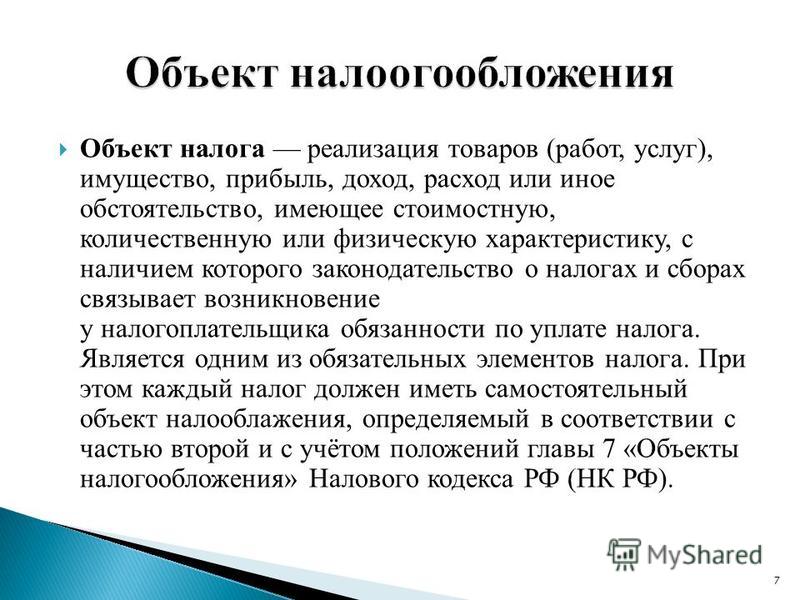

Что является объектом налогообложения по НДС?

Характеристика объектов обложения НДС

Отсутствие обязанности по начислению НДС

Характеристика объектов обложения НДС

Практически все совершаемые операции в ходе деятельности экономического субъекта, являющегося плательщиком налога, подлежат обязательному начислению НДС. Сюда относят реализацию товаров, передачу ценностей для собственных нужд или выполнение строительно-монтажных работ внутри самого предприятия, а также поступление товаров на территорию РФ из других стран.

Сюда относят реализацию товаров, передачу ценностей для собственных нужд или выполнение строительно-монтажных работ внутри самого предприятия, а также поступление товаров на территорию РФ из других стран.

Более подробно случаи определения объектов налогообложения представлены в нашем материале «Ст. 146 НК РФ 2017: (вопросы и ответы)».

В процессе ведения хозяйственной деятельности важно понимать, на какие операции необходимо начислять налог, какие документы требуются для подтверждения вычета по НДС и для передачи покупателям.

Информация по этому вопросу года представлена в статье «Что облагается НДС в 2017 году».

Торговые организации нередко проводят рекламные кампании и выдают подарочные сертификаты. Нужно ли начислять НДС при обмене этих сертификатов на товары, читайте в статье «Товар в обмен на сертификат — платить ли НДС?».

Многие фирмы осуществляют строительные работы внутри организации для улучшения собственных материальных условий, не ставя перед собой цели дальнейшей продажи объекта. Имеется ли необходимость по начислению и уплате НДС, если работы выполнялись собственными силами без привлечения сторонних подрядных организаций? Какова позиция представителей официальных органов на этот счет?

Из материала «Что считается СМР для целей НДС» можно получить актуальную информацию, относящуюся к выполнению работ для собственного потребления.

В случае, когда передача товара носит безвозмездный характер, размер объекта налогообложения по НДС рассчитывается по средней рыночной цене. Продавец имеет право учесть сумму входного НДС при соблюдении некоторых условий:

- товары (услуги) приобретались с целью последующего использования их в налогооблагаемых операциях;

- они приняты к учету по данным первичной документации;

- имеется счет-фактура.

Покупатель, в свою очередь, не может принять сумму налога по выставленному счету-фактуре, так как объект по НДС в данном случае отсутствует (п. 2 ст. 171 НК РФ), а сумма налога при учете товара включается в его первоначальную стоимость. Счета-фактуры от продавцов при безвозмездной передаче товара в книге покупок не фиксируются.

Однако не всегда НДС начисляют при передаче товаров, не получая материальной выгоды.

Подробнее об этих случаях можно узнать из публикации «Уплачивается ли НДС при безвозмездной передаче имущества?».

Практически каждое предприятие сталкивается с необходимостью выдачи работникам бланков трудовых книжек или вкладышей к ним. В статье «Минфин напомнил, как быть с НДС и прибылью при выдаче трудовых книжек» рассказывается, почему при выдаче этих бланков нужно начислить НДС. Еще один объект налогообложения по НДС — это передача товаров для собственных нужд внутри самого предприятия (подп. 2 п. 1 ст. 146 НК РФ). Но в этом случае необходимо соблюдение некоторых моментов, касающихся в основном появления расходов при определении налога на прибыль.

2 п. 1 ст. 146 НК РФ). Но в этом случае необходимо соблюдение некоторых моментов, касающихся в основном появления расходов при определении налога на прибыль.

При каких условиях у организации при передаче товаров для собственных нужд появляется объект налогообложения? Как влияет дальнейшее использование полученного имущества на доходы? При каких обстоятельствах нет необходимости начислять при этом НДС?

Ответы на эти вопросы вы найдете в материале «Передача товаров между структурными подразделениями — не объект по НДС».

Если организация передает имущество в качестве отступного для погашения займа, то у нее возникает обязанность исчислить НДС. Подробнее об этом в наших материалах:

Отсутствие обязанности по начислению НДС

Нередко предприниматели задаются вопросами: во всех ли случаях необходимо начислять НДС? При некоторых обстоятельствах объекта налогообложения не возникает. Однако не всегда чиновники имеют единое мнение по одному и тому же вопросу. В таких случаях руководители организаций принимают правильное, на их взгляд, решение самостоятельно; при этом они должны понимать, что могут возникнуть претензии со стороны налоговых органов.

В таких случаях руководители организаций принимают правильное, на их взгляд, решение самостоятельно; при этом они должны понимать, что могут возникнуть претензии со стороны налоговых органов.

Пример такого спорного вопроса отражен в материале «Облагаются ли НДС суммы штрафов и неустоек по договорам?».

Еще один неоднозначный момент — передача участнику общества имущества в качестве дивидендов.

Подробнее о мнении на этот счет различных государственных структур можно узнать из материала «Дивиденды имуществом ― позиция ВС РФ 2015».

В некоторых случаях возможно избежать появления объектов налогообложения НДС, если выполнить ряд условий. К примеру, расходы на питание работников можно оптимизировать, если сделать их частью оплаты труда.

Нюансы подобной операции описаны в материале «Как не платить НДС с обедов?».

Для признания условий, при которых возникает необходимость в налогообложении операций по НДС, требуется понимание места реализации товара. П. 1 ст. 146 НК РФ определяет, что объектом налогообложения признаются те товары и услуги, реализация которых совершена на территории нашего государства.

У многих субъектов появляются вопросы по поводу возникновения объекта налогообложения, если отгрузка принадлежащего российской организации товара произошла за пределами РФ. Подробную информацию, касающуюся этой ситуации, вы сможете получить из материала «Платить ли НДС, если товары приобретены за границей и сразу отгружены покупателю?».

Операции по продаже участков земли в пределах территории РФ также подразумевают передачу прав собственности от продавца к покупателю. Но возникает ли при этом необходимость начисления и уплаты НДС? Особенно остро этот вопрос встает при реализации земельных участков, владельцами которых выступают как частные лица, так и государственные структуры.

Какие выводы делают в этом случае чиновники, вы узнаете из материала «Облагается ли реализация (продажа) земельных участков НДС?».

Объектом налогообложения НДС признается множество операций, совершаемых на территории РФ. В то же время и список действий, которые освобождены от налога, достаточно обширен. Учитывая периодические изменения в законодательстве, целесообразно будет следить за новшествами в налоговом праве. Последнюю актуальную информацию всегда можно узнать из материалов рубрики «НДС: объект налогообложения».

Дом платежом красен — В России изменился порядок налогообложения недвижимости

В России изменился порядок налогообложения недвижимости

С нового года в России изменился порядок налогообложения недвижимости и правила перерасчета налогов, которые платят граждане за свои сотки и метры. Кроме того, граждане предпенсионного возраста получили льготы, раньше полагавшиеся только пенсионерам.

В наступившем году к 63 регионам страны, где налог на имущество — квартиру, дом, дачу, гараж и другие капитальные постройки — рассчитывается исходя не из инвентаризационной, а из кадастровой стоимости объекта (она ближе к рыночной), добавились еще семь. Это Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области. Там к налогообложению впервые будут привлечены объекты, права граждан на которые зарегистрированы в упрощенном порядке без проведения технической инвентаризации и определения инвентаризационной стоимости. Речь идет о садовых, дачных домах, гаражах, хозяйственных постройках площадью более 50 квадратных метров, уточняла в своем сообщении Федеральная налоговая служба. Также впервые будут обложены налогом на имущество исходя из кадастровой стоимости жилые постройки, введенные в эксплуатацию с 2013 года. (По ним не определялась инвентаризационная стоимость, но есть кадастровая оценка). При этом будет применен коэффициент 0,2 к первому налоговому периоду расчета.

В 14 регионах, где расчет налога исходя из кадастровой стоимости будет применяться второй год подряд, коэффициент к налоговому периоду составит 0,4. В 21 регионе, где кадастровая стоимость используется для начисления налога третий год подряд, такой коэффициент будет равен 0,6.

Что касается субъектов, где базой для начисления налога до сих пор служит инвентаризационная стоимость объектов капитального строительства, там для расчета налога эта стоимость будет индексирована на коэффициент-дефлятор 1,481.

Поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости начался в России в 2015 году.

В 2019 году для жителей 49 регионов страны налог на имущество будет рассчитан с учетом 10-процентного ограничения роста платежа

Предполагалось, что налоговая нагрузка будет расти постепенно, увеличиваясь каждый год на 20 процентов (тот самый коэффициент к налоговую периоду).

Однако даже в такой конструкции реформа привела к резкому увеличению платежей собственников. Поэтому были приняты поправки, подразумевающие 10-процентное ограничение роста налога по сравнению с его суммой за предыдущий период. Это правило действует для регионов, где налог рассчитывается исходя из кадастровой стоимости третий и последующие годы, поясняли в ФНС.

В 2018 году для 18,8 миллиона налогоплательщиков в 28 регионах налоговики уже рассчитали платежи с коэффициентом 10-процентного ограничения роста. В 2019-м такой порядок расчета будет применен уже в 49 регионах.

Кстати, теперь документы для расчета имущественных налогов можно подавать не только в саму налоговую, но и в многофункциональные центры государственных и муниципальных услуг.

С 1 января изменился и порядок применения кадастровой стоимости для налогообложения недвижимости. Если налогоплательщик сумел доказать, что она неправильная, при расчете налога измененная кадастровая стоимость будет использоваться не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Еще одна новая норма касается порядка перерасчета налога на имущество и земельного налога, которые платят граждане. Вступившие в силу 1 января поправки в Налоговый кодекс РФ устанавливают два ограничения.

Во-первых, перерасчет налогов может производиться не более чем за три налоговых периода, предшествующих году направления налогового уведомления.

Во-вторых, он вообще не допускается, если приведет к росту платежа. Простой пример: человек владеет загородным домом или земельным участком и в 2018 году полностью заплатил за них налог согласно налоговому уведомлению. Начиная с 2019 года перерасчет налога, например, из-за обнаруженной в расчетах кадастровой стоимости дома или участка ошибки, нельзя будет произвести, если это приведет к росту платежа.

Что касается льгот, то с 1 января их получили граждане предпенсионного возраста: женщины 55 лет и мужчины 60 лет. Новые нормы были приняты для обеспечения дополнительных социальных гарантий в связи с изменениями в пенсионной системе.

По новым правилам эта категория налогоплательщиков освобождается от уплаты налога на имущество за один объект недвижимости определенного вида. Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозяйственная постройка площадью не более 50 квадратных метров. Из каждой категории можно выбрать по одному объекту и не платить налог за него. Действует только одно условие: объект не должен использоваться для предпринимательской деятельности.

Перерасчет налога на имущество и земельного налога по новым правилам не допускается, если это приведет к росту платежа

На людей, достигших предпенсионного возраста, также распространяется налоговый вычет на 6 соток. При расчете земельного налога его сумма уменьшается на величину кадастровой стоимости 600 квадратных метров по одному земельному участку независимо от категории земли. Если участок 6 соток и меньше, платить налог вообще не нужно. Если он больше, налог рассчитывается на оставшуюся площадь.

Человек, имеющий два или больше участков, может выбрать тот, в отношении которого будет действовать вычет, и направить уведомление об этом в любую инспекцию. По умолчанию вычет будет применен автоматически для одного участка с наибольшей суммой налога.

Официальный сайторганов местного самоуправлениягорода Нижневартовска

Налогообложение отдельных видов объектов недвижимого имущества по кадастровой стоимости с 1 января 2015 года

В связи с вступлением в силу Федерального закона от 2 ноября 2013 года № 307-ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации» у регионов появилась возможность вводить особый порядок определения налоговой базы исходя из кадастровой стоимости отдельных видов объектов недвижимого имущества.Согласно подпунктам 1, 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс) правила налогообложения по кадастровой стоимости касаются коммерческой недвижимости: административно-деловых и торговых центров, нежилых помещений, в которых размещены офисы, объектов торговли, общественного питания и бытового обслуживания. Целью нововведения является приближение оценочной стоимости коммерческой недвижимости к ее рыночной стоимости.

Порядок исчисления налога на имущество организаций исходя из кадастровой стоимости в отношении указанных объектов недвижимости применяется на территории Ханты-Мансийского автономного округа – Югры с 1 января 2015 года.

В соответствии с пунктом 8 статьи 378.2 Кодекса постановлением Правительства Ханты-Мансийского автономного округа – Югры от 4 апреля 2014 года № 118-п определен состав сведений, подлежащих включению в перечень объектов недвижимого имущества, в отношении которых налоговая база по налогу на имущество организаций определяется как кадастровая стоимость (далее – Перечень).

Согласно Федерального закона от 2 апреля 2014 года № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» организации, применяющие упрощенную систему налогообложения, не освобождаются от уплаты налога на имущество организаций в отношении тех объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая, а не среднегодовая стоимость. Аналогичные ограничения предусмотрены и в отношении организаций, уплачивающих единый налог на вмененный доход для отдельных видов деятельности.

В случае несогласия с включением и (или) не включением объекта недвижимости в предварительный перечень, а так же в связи с изменением фактического использования объекта недвижимости его собственник (владелец) имеет право обратиться в уполномоченный орган в порядке, установленным постановлением Правительства автономного округа от 17.03.2017 №90-п «О порядке определения вида фактического использования зданий (строений, сооружений) и помещений для целей налогообложения и о внесении изменения в приложение 2 к постановлению Правительства Ханты-Мансийского округа — Югры от 4 мая 2007 года №115-п «О создании комиссии по мобилизации дополнительных расходов в бюджет Ханты-Мансийского автономного округа — Югры».

С 1 января расширяется список объектов, за которые компаниям придётся платить налог по кадастровой стоимости

9 Января 2020

С 1 января расширяется список объектов, за которые компаниям придётся платить налог по кадастровой стоимости.

В 2020-м вступает в силу новая редакция статьи 378.2 Налогового кодекса РФ. Речь идёт о перечне объектов, подлежащих обложению налогом на имущество организаций. До сих пор к таким объектам относились: административно-деловые и торговые центры; нежилые помещения, предназначенные (либо фактически используемые) для размещения офисов, торговли, объектов общепита и бытового обслуживания. А также – недвижимость иностранных организаций.

Теперь юридическим лицам придётся платить налог по кадастровой стоимости со всех объектов, которые перечислены в главе 32 «Налог на имущество физических лиц» НК РФ. В список попали: жилые дома, квартиры, комнаты, гаражи, машино-места, единые недвижимые комплексы, объекты незавершённого строительства и «иные здания, строения, сооружения, помещения, расположенные в Москве, Санкт-Петербурге или Севастополе».

Проще говоря, платить «по кадастру» (теоретически) придётся за всю недвижимость, которую граждане по каким-то причинам передали на баланс организации. (По крайней мере, такая цель была заявлена законодателем.) Правда, при условии, что объект прошёл кадастровую оценку. Если нет – налог начислят исходя из «среднегодовой стоимости». Новый порядок придётся учитывать, исчисляя налоги за 2020 год, то есть в 2021-м.

Но пока главным документом для начисления налога остаётся региональный перечень объектов. В Петербурге его последний раз утверждали 26 декабря 2018 года (приказ Комитета по контролю за имуществом №216-П), а затем на протяжении 2019-го в этот документ 16 раз вносили изменения.

В Ленобласти перечень утверждён постановлением правительства №606 от 23 декабря, в нём – 600 зданий и сооружений.

Ещё важно: право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. Теперь «по кадастру» будут платить компании и организации, которые распоряжаются объектами по праву оперативного управления или по концессионному соглашению.

Упрощается порядок сдачи отчётности. Федеральный закон №63-ФЗ от 15.04.2019 внёс изменения в статью 386 НК РФ: отменяется обязанность налогоплательщика сдавать расчёты по авансовым платежам. Организации, начиная с 2020 года, должны будут сдавать в ИФНС только годовую декларацию. При этом перечислять авансовые платежи всё равно нужно, а информацию об авансах – указать в годовом отчёте.

Источник

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год

Приказ Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П «Об определении Перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Комитета по контролю за имуществом Санкт‑Петербурга от 05.03.2019 № 27-П «О внесении изменений в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год, утвержденный приказом Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П»

Приказ Комитета по контролю за имуществом Санкт‑Петербурга от 26.03.2019 № 41-П «О внесении изменений в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год, утвержденный приказом Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П»

Приказ Комитета по контролю за имуществом Санкт‑Петербурга от 20.06.2019 № 85-П «О внесении изменений в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Комитета по контролю за имуществом Санкт‑Петербурга от 03.07.2019 № 96-П «О внесении изменений в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год, утвержденный приказом Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П»

Приказ Комитета по контролю за имуществом Санкт‑Петербурга от 11.12.2019 № 161-П «О внесении изменений в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год, утвержденный приказом Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П»

Приказ Комитета по контролю за имуществом Санкт‑Петербурга от 16.09.2020 № 78-П «О внесении изменений в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год, утвержденный приказом Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П»

Приказ Комитета по контролю за имуществом Санкт‑Петербурга от 23.03.2021 № 21-П «О внесении изменений в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год, утвержденный приказом Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П»

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 30.04.2019 по делу № 3а-58/2019 об отказе в удовлетворении требования о признании недействующим пункта 3477 Приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 19.08.2019 по делу № 3а-125/2019 об отказе в удовлетворении требования о признании недействующим пункта 3268 Приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 14.05.2019 по делу 3а-62/2019, которым удовлетворено административное исковое заявление ООО «Центр» и признан недействующим со дня принятия пункт 910 приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу апелляционного определения Верховного Суда Российской Федерации от 13.09.2019 по делу № 78-АПА19-20 об удовлетворении административного искового заявления ООО «Группа компаний Испытатель» и признании недействующим со дня принятия пункта 3477 приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год» в части включения в него здания с кадастровым номером 78:36:1336501:1004, расположенного по адресу: Санкт‑Петербург, пос. Парголово, ул. Ленинградская, д. 99, строение А.

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу с 30.08.2019 решения Санкт‑Петербургского городского суда от 24.07.2019 по делу № 3а-107/2019 от 06.06.2019 об удовлетворении требования о признании недействующим пункта 1068 Приложения к приказу Комитета от 26.12.2018 № 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год» и отказе в удовлетворении требования о признании недействующим пункта 1069 Приложения к приказу Комитета от 26.12.2018 № 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу с 03.03.2020 решения Санкт‑Петербургского городского суда от 16.12.2019 по делу 3а-331/2019, которым удовлетворено административное исковое заявление Кучинской Т.В. и признан недействующим со дня принятия пункт 1852 приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 29.01.2020 по делу № 3а-66/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 13.05.2020, об удовлетворении требования о признании недействующим пункта 2885 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу с 26.05.2020 решения Санкт‑Петербургского городского суда от 03.02.2020 по делу 3а-57/2020, которым удовлетворено административное исковое заявление ООО «Научно-исследовательский и проектно-конструкторский институт химического машиностроения» о признании недействующим со дня принятия пункта 1329 приложения к приказу Государственной инспекции по контролю за использованием объектов недвижимости Санкт‑Петербурга от 20.12.2018 № 260-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу с 17.06.2020 решения Санкт‑Петербургского городского суда от 28.01.2020 по делу № 3а-71/2020, которым удовлетворено административное исковое заявление ООО «Парком» о признании недействующим со дня принятия пункта 2886 приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018№ 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 11.03.2020 по делу № 3а-81/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 03.06.2020, об удовлетворении требования о признании недействующим пункта 2887 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует вступлении в законную силу решения Санкт‑Петербургского городского суда от 16.01.2020 по делу № 3а-43/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 26.05.2020, об удовлетворении требования о признании недействующим пункта 242 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 12.02.2020 по делу № 3а-108/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 03.06.2020, об удовлетворении требования о признании недействующим пункта 599 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу с 18.04.2020 решения Санкт‑Петербургского городского суда от 17.03.2020 по делу № 3а-134/2020, которым удовлетворено административное исковое заявление ООО «Финансовая компания «КВАДРАТ» о признании недействующим со дня принятия пункта 909 приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость,

на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 11.03.2020 по делу № 3а-97/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 20.05.2020, об удовлетворении требования о признании недействующим пункта 1416 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 19.02.2020 по делу № 3а-72/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 30.06.2020, об удовлетворении требования о признании недействующим пункта 3249 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 28.01.2020 по делу № 3а-71/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 17.06.2020, об удовлетворении требования о признании недействующим пункта 2886 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 26.06.2020 по делу № 3а-136/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 29.09.2020, об удовлетворении требования о признании недействующим пункта 726 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 27.07.2020 по делу № 3а-200/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 28.10.2020, об удовлетворении требования о признании недействующим:

— пункта 2908 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»;

— пункта 1506 Приложения к приказу Комитета от 23.12.2019 № 166-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 17.09.2020 по делу № 3а-219/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 13.01.2021, об удовлетворении требования о признании недействующим пункта 704 приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 28.09.2020 по делу 3а-224/2020, которым удовлетворено административное исковое заявление ООО «Виламет» и признан недействующим со дня принятия пункт 1129 приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о том, что Апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 27.01.2021 отменено решение Санкт‑Петербургского городского суда от 01.10.2020 и вынесен новый судебный акт, которым прекращено производство по делу № 3а-215/2020 по административному иску ООО «Университетская инновационная компания «Литораль» о признании недействующим пункта 1227 приложения к приказу Комитета по контролю за имуществом Санкт‑Петербурга от 26.12.2018 № 216-П «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Комитет по контролю за имуществом Санкт‑Петербурга информирует о вступлении в законную силу решения Санкт‑Петербургского городского суда от 24.12.2020 по делу № 3а-296/2020, оставленного без изменения апелляционным определением Судебной коллегии по административным делам Второго апелляционного суда общей юрисдикции от 30.03.2021, об удовлетворении требования о признании недействующим пункта 1076 Приложения к приказу Комитета от 26.12.2018 № 216-п «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год».

Минфин попросили освободить от налога на имущество объекты на консервации и реконструкции

Торгово-промышленная палата РФ направила в Минфин предложение полностью освободить от налога на имущество объекты, которые находятся в стадии консервации или реконструкции.

Соответствующую меру ТПП предлагает включить в Основные направления налоговой политики на 2021 год и плановый период 2022 и 2023 годов.

В письме главы ТПП Сергея Катырина в адрес замминистра финансов РФ Алексея Сазанова предлагается «рассмотреть вопрос об освобождении от уплаты налога на имущество объекты основных средств, находящиеся в стадии консервации или реконструкции». «Такие объекты не позволяют получать доход, что отражено в недопустимости начисления амортизации по ним», — поясняет Сергей Катырин.

Глава ТПП напоминает, что в настоящее время нормы НК РФ обязывают уплачивать налог на имущество организаций в отношении основных средств, находящихся на консервации свыше 3 месяцев или на реконструкции и модернизации свыше 12 месяцев.

«Учитывая, что указанное имущество не используется в деятельности, направленной на получение дохода, исключается из состава амортизируемого имущества для целей налога на прибыль организаций (амортизационные начисления не производятся), уплата налога на имущество организаций по таким объектам является экономически необоснованной и приводит к дополнительной нагрузке на налогоплательщиков», — приводит ТАСС текст письма Сергея Катырина.

БУХПРОСВЕТ

Объектами налогообложения налогом на имущество организаций признается недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств. Недвижимостью, облагаемой налогом на имущество организаций, признаются здания, сооружения и объекты незавершенного строительства, жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места).

Вещи, которые не отнесены к недвижимости в соответствии с законом признаются движимым имуществом. Движимые вещи не облагаются налогом на имущество организаций. Также не облагаются налогом на имущество земельные участки, водные объекты и другие природные ресурсы и объекты, признаваемые объектами культурного наследия. Налог на имущество организаций и авансовые платежи по нему подлежат уплате в сроки, определенные законами субъектов РФ.

Организации обязаны сдавать налоговые декларации по налогу на имущество не позднее 30 марта года, следующего за истекшим налоговым периодом. С 1 января 2020 года требование о представлении налоговых расчетов по авансовым платежам по налогу на имущество организаций было упразднено. С этого момента суммы авансовых платежей по налогу на имущество организации за первый, второй и третий кварталы будут указываться в налоговой декларации.

Справочник по APIStripe — объект налоговой ставки

api- Вступление

- Аутентификация

- Подключенные учетные записи

- Ошибки

- Ошибки обработки

- Расширяющиеся ответы

- Идемпотентные запросы

- Метаданные

- Пагинация

- Автоматическая нумерация страниц

- Идентификаторы запроса

- Управление версиями

Основные ресурсы

- Остаток средств

- Объект баланса

- Получить баланс

- Балансовые операции

- Объект операции сальдо

- Получить транзакцию сальдо

- Список всех балансовых операций

- Сборы

- Объект начисления

- Создать заряд

- Получить заряд

- Обновление заряда

- Захватить заряд

- Список всех сборов

- Клиенты

- Объект заказчика

- Создать клиента

- Получить клиента

- Обновить клиента

- Удалить клиента

- Список всех клиентов

- Споры

- Объект спора

- Объект доказательства спора

- Получить диспут

- Обновить диспут

- Закрыть спор

- Список всех споров

- События

- Объект события

- Получить событие

- Список всех событий

- Типы событий

- Файлы

- Файловый объект

- Создать файл

- Получить файл

- Список всех файлов

- Ссылки на файлы

- Объект ссылки на файл

- Создать ссылку на файл

- Получить ссылку на файл

- Обновить ссылку на файл

- Показать все ссылки на файлы

- Мандаты

- Объект «Мандаты»

- Получить мандат

- PaymentIntents

- Объект PaymentIntent

- Создание платежного намерения

- Получить платежное намерение

- Обновление платежного намерения

- Подтвердите платежное намерение

- Захват платежного намерения

- Отмена платежного намерения

- Показать все платежные операции

- SetupIntents

- Объект SetupIntent

- Создание SetupIntent

- Получить SetupIntent

- Обновление SetupIntent

- Подтвердите намерение настройки

- Отмена намерения настройки

- Список всех SetupIntents

- SetupAttempts

- Объект SetupAttempt

- Список всех попыток настройки

- Выплаты

- Объект выплаты

- Создать выплату

- Получить выплату

- Обновить выплату

- Показать все выплаты

- Отменить выплату

- Отмена выплаты

- Виды невыплаты

- Продукты

- Товарный объект

- Создать продукт

- Получить продукт

- Обновить продукт

- Список всех товаров

- Удалить товар

- Цены

- Цена объекта

- Создать цену

- Получить цену

- Обновить цену

- Список всех цен

- Возврат

- Объект возврата

- Возврат

- Получить возмещение

- Обновить возврат

- Список всех возвратов

- Жетоны

- Объект токена

- Создайте жетон карты

- Создайте токен банковского счета

- Создание токена PII

- Создать токен учетной записи

- Создайте токен человека

- Создайте токен обновления CVC

- Получить токен

Способы оплаты

- Способы оплаты

- Объект PaymentMethod

- Создание метода оплаты

- Получить способ оплаты

- Обновление метода оплаты

- Список способов оплаты клиента

- Прикрепите к клиенту способ оплаты

- Отсоединение метода оплаты от клиента

- Банковские счета

- Объект банковского счета

- Создать банковский счет

- Получить банковский счет

- Пополнить счет в банке

- Подтвердить банковский счет

- Удалить банковский счет

- Список всех банковских счетов

- Открытки

- Карта объекта

- Создать карту

- Получить карту

- Обновить карту

- Удалить карту

- Показать все карты

- Источники

- Исходный объект

- Создать источник

- Получить источник

- Обновить источник

- Добавить источник

- Отключить источник

Касса

- Сессии

- Объект сеанса

- Создать сеанс

- Получить сеанс

- Список всех кассовых сессий

- Получить позиции сеанса оформления заказа

Биллинг

- купоны

- Купонный объект

- Создать купон

- Получить купон

- Обновить купон

- Удалить купон

- Показать все купоны

- Кредитные записи

- Объект кредитового авизо

- Объект строки (Кредитовая нота)

- Предварительный просмотр кредит-ноты

- Создать кредит-ноту

- Получить кредит-ноту

- Обновить кредит-ноту

- Получить позиции кредит-ноты

- Получить позиции предварительного просмотра кредитной ноты

- Аннулировать кредит-ноту

- Перечислить все кредитовые ноты

- Балансные операции клиентов

- Объект операции сальдо клиента

- Создание проводки сальдо клиента

- Получить транзакцию сальдо клиента

- Обновление транзакции сальдо по кредиту клиента

- Список проводок сальдо клиента

- Портал для клиентов

- Объект сеанса портала

- Объект конфигурации портала

- Создание сеанса портала

- Создание конфигурации портала

- Обновление конфигурации портала

- Получить конфигурацию портала

- Список конфигураций портала

- Налоговые идентификаторы клиента

- Налоговый идентификатор объекта

- Создайте налоговый номер

- Получить налоговый номер

- Удалить идентификационный номер налогоплательщика

- Список всех налоговых номеров

- Скидки

- Объект скидки

- Удалить скидку клиента

- Удалить скидку на подписку

- Счета

- Объект «Счет-фактура»

- Объект статьи затрат (Счет-фактура)

- Создать счет

- Получить счет-фактуру

- Обновить счет-фактуру

- Удалить черновик счета-фактуры

- Завершить выставление счета

- Оплатить счет

- Отправить счет на оплату по предоплате

- Аннулировать счет

- Пометить счет как безнадежный

- Получить позиции счета-фактуры

- Получить предстоящий счет

- Получить позиции предстоящего счета-фактуры

- Список всех счетов-фактур

- Позиции счета

- Объект invoiceitem

- Создание позиции счета-фактуры

- Получить позицию счета-фактуры

- Обновление позиции счета-фактуры

- Удалить позицию счета-фактуры

- Список всех позиций счета

- Планы

- Объект плана

- Создать план

- Получить план

- Обновить план

- Удалить план

- Показать все планы

- Промокоды

- Объект промокода

- Создайте промокод

- Обновить промокод

- Получить промокод

- Список всех промо-кодов

- Подписки

- Объект подписки

- Создать подписку

- Получить подписку

- Обновить подписку

- Отменить подписку

- Список подписок

- Элементы подписки

- Объект подписки

- Создать элемент подписки

- Получить элемент подписки

- Обновить элемент подписки

- Удалить элемент подписки

- Показать все элементы подписки

- График подписки

- График объекта

- Составить расписание

- Получить расписание

- Обновить расписание

- Отменить расписание

- Выпустить график

- Список всех расписаний

- Налоговые ставки

- Объект налоговой ставки

- Создать налоговую ставку

- Возвращает налоговую ставку

- Обновить налоговую ставку

- Перечислить все налоговые ставки

- Записи об использовании

- Объект записи использования

- Создать запись об использовании

- Вывести сводку всех периодов подписки

Подключить

- учетные записи

- Объект счета

- Создать учетную запись

- Получить счет

- Пополнить счет

- Удалить аккаунт

- Отклонить счет

- Список всех подключенных учетных записей

- Объект ссылки входа

- Создать ссылку для входа

- Ссылки на аккаунт

- Объект привязки аккаунта

- Создать ссылку на аккаунт

- Сборы за подачу заявления

- Заявочный сбор объект

- Получить регистрационный сбор

- Перечислить все пошлины за подачу заявления

- Возврат платы за подачу заявления

- Заявка на возврат объекта

- Возврат регистрационного сбора

- Получить возврат регистрационного сбора

- Обновить возврат регистрационного взноса

- Перечислить все возмещения пошлины за подачу заявления

- Возможности

- Объект возможностей

- Получить возможность учетной записи

- Обновление возможностей учетной записи

- Список всех возможностей учетной записи

- Спецификации страны

- Объект страновой спецификации

- Список страновых спецификаций

- Получить спецификацию страны

- Внешние счета

- Объект (счет) банковского счета

- Создать банковский счет

- Получить банковский счет

- Пополнить счет в банке

- Удалить банковский счет

- Список всех банковских счетов

- Объект карты (счета)

- Создать карту

- Получить карту

- Обновить карту

- Удалить карту

- Показать все карты

- Лица

- Человек объект

- Создайте человека

- Вернуть человека

- Обновить человека

- Удалить человека

- Список всех лиц

- Пополнения

- Объект пополнения

- Создать пополнение

- Получить пополнение

- Обновление пополнения

- Список всех пополнений

- Отменить пополнение

- Инструкции по финансированию

- Объект поручения на финансирование

- Создание инструкции по финансированию

- Получить инструкцию о финансировании

- Обновление инструкции по финансированию

- Перечислить инструкции по финансированию

- Переводы

- Передаточный объект

- Создать перевод

- Получить перевод

- Обновить перевод

- Показать все трансферы

- Реверс передачи

- Объект сторно переноса

- Создание сторнирования переноса

- Получить разворот

- Обновление разворота

- Список всех разворотов

Мошенничество

- Ранние предупреждения о мошенничестве

- Объект раннего предупреждения о мошенничестве

- Получение раннего предупреждения о мошенничестве

- Перечислить все ранние предупреждения о мошенничестве

- Отзывы

- Обзорный объект

- Подтвердить отзыв

- Получить обзор

- Показать все открытые отзывы

- Списки значений

- Объект списка значений

- Создать список значений

- Получить список значений

- Обновить список значений

- Удалить список значений

- Список всех списков значений

- Элементы списка значений

- Объект элемента списка значений

- Создание элемента списка значений

- Получить элемент списка значений

- Удалить элемент списка значений

- Вывести все элементы списка значений

Выдача

- Авторизации

- Объект полномочий

- Получить авторизацию

- Обновить авторизацию

- Подтвердить авторизацию

- Отклонить авторизацию

- Список всех авторизаций

- Держатели карт

- Объект «Держатель карты»

- Создание держателя карты

- Получить картхолдер

- Обновить картхолдер

- Список всех держателей карт

- Открытки

- Объект карты

- Создать карту

- Получить карту

- Обновить карту

- Показать все карты

- Споры

- Объект диспута

- Создать диспут

- Отправить спор

- Получить диспут

- Обновить диспут

- Список всех споров

- Сделки

- Объект транзакции

- Получить транзакцию

- Обновить транзакцию

- Список всех транзакций

Терминал

- Жетоны подключения

- Объект токена подключения

- Создание токена подключения

- Локации

- Местоположение объекта

- Создание местоположения

- Получить местоположение

- Обновить местоположение

- Удалить местоположение

- Список всех местоположений

- Читатели

- Считыватель объекта

- Создание читателя

- Получить считыватель

- Обновление ридера

- Удалить считывающее устройство

- Список всех читателей

Заказы

- Заказы

- Объект заказа

- Создать заказ

- Получить заказ

- Обновить заказ

- Оплатите заказ

- Список всех заказов

- Возврат заказа

- Товары для заказа

- Объект позиции заказа

- Возврат

- Возвращаемый объект

- Получить возврат заказа

- Список всех возвратов заказов

- SKU

- Артикул объекта

- Создать артикул

- Получить артикул

- Обновление артикула

- Показать все артикулы

- Удалить артикул

Сигма

- Запланированные запросы

- Запланированный объект запуска запроса

- Получить запуск запланированного запроса

- Список всех запланированных запусков запросов

Отчетность

- Выполнение отчетов

- Объект Report Run

- Создание отчета Запуск

- Получить отчет

- Список всех запусков отчетов

- Типы отчетов

- Объект типа отчета

- Получить отчет типа

- Список всех типов отчетов

Веб-перехватчики

- Конечные точки веб-перехватчика

- Объект конечной точки веб-перехватчика

- Создание конечной точки веб-перехватчика

- Получить конечную точку веб-перехватчика

- Обновление конечной точки веб-перехватчика

- Список всех конечных точек веб-перехватчиков

- Удалить конечную точку веб-перехватчика

10 объектов налогообложения, которые могут вас удивить

Эти предметы могут не считаться облагаемыми налогом, но они являются

Налоги сложны, с мельчайшими подробностями, о которых почти никто не знает.Например, знаете ли вы, что клад, который вы нашли на заднем дворе дедушки и бабушки, действительно облагается налогом? Это только начало. Читайте дальше, чтобы узнать об удивительных предметах налогообложения.

Будь то вещи, которые вы получаете, деньги, которые вы зарабатываете, или деньги, которые вам не нужно возвращать, эти активы облагаются налогом:

Ключевые выводы

- Когда дело доходит до отчетности о ваших налогах, IRS хочет убедиться, что вы платите справедливую долю, а это означает, что вы сообщаете об определенных статьях, которые могут показаться неожиданными.

- Подарки на сумму более 15 000 долларов, предметы, обмениваемые по бартеру, прощенные долги и выигрыши в азартных играх — вот некоторые из этих предметов.

- Хотя многие из этих обстоятельств являются необычными или редкими, если вы не знаете о них, вас могут уличить в неуплате налогов.

1. Некоторые большие подарки

Возьмите калькулятор и схему своего генеалогического древа, потому что с этим можно немного усложнить. Как правило, подарок должен быть достаточно большим, прежде чем налоговая служба обратит на это внимание, а подарки между определенными людьми или учреждениями никогда не облагаются налогом, независимо от размера.Например, денежные переводы между супругами и прямые выплаты медицинскому или образовательному учреждению никогда не облагаются налогом.

Денежные подарки детям на сумму более 15000 долларов (по состоянию на 2019 год) облагаются налогом. Однако эту сумму можно увеличить, если дарить подарки стратегически. Допустим, двое родителей хотят подарить как можно больше своему ребенку и супругу. Родители могут отдать до 60 000 долларов до введения налога на дарение. Как? Один родитель может сделать подарок по 15 000 долларов каждой половине молодой пары, а другой родитель может сделать то же самое (4 x 15 000 = 60 000 долларов).

2. Предметы обмена

Казалось бы, бартер не облагается налогом, поскольку деньги никогда не обмениваются, но это не всегда так. Это зависит от стоимости обмениваемых предметов и от того, приносят ли обычно обмениваемые предметы какой-либо доход дарителю.

Например, если вы и ваш сосед по очереди наблюдаете за собаками друг друга, пока другой человек находится в отпуске, вам не нужно требовать это в счет налогов, потому что вы оба получили что-то равное, и ни один из вас не находится в приюте для животных. бизнес.Однако, если вы выполняете час работы во дворе вашего соседа в обмен на то, что ваш сосед поможет вам настроить ваш веб-сайт, а это то, чем этот человек зарабатывает себе на жизнь, IRS говорит, что вы должны сообщить рыночную стоимость услуги на вашем сайте. налоговая декларация.

3. Алименты

Алименты должны быть указаны в вашей налоговой декларации как доход. Это сбивает с толку некоторых людей, которые считают, что с этим обращаются как с алиментами, которые не облагаются налогом.

4. Прощенные ссуды

В большинстве случаев деньги, которые вы не платите из-за прощения ссуды, должны указываться как доход, независимо от того, прощены ли они частной компанией, такой как банк, или федеральным правительством.Это то, о чем многие люди, решившие воспользоваться выплатой долга, не знают.

Однако есть некоторые исключения, например, прощение ссуды любимым человеком, которое считается подарком. Кроме того, прощенный долг может не облагаться налогом, если он является частью банкротства, несостоятельности или основной ипотечной задолженности. Взаимодействие с другими людьми

5. Незаконная деятельность

Если вы получаете доход от незаконной деятельности, технически вы должны сообщить об этом, включая продажу наркотиков или вымогательство денег.Это, вероятно, является наименее соблюдаемым налоговым правилом в книге.

6. Стипендии и учеба

Если вы получаете стипендию, по которой оплачивается что-либо, кроме обучения, сборов и книг, вы должны платить с нее налоги. Доход от работы-учебы также будет облагаться налогом, хотя и не всегда на уровне штата.

7. Доходы по безработице

Размер налога, который вы должны платить с вашего дохода по безработице, зависит от штата, в котором вы живете.Федеральное правительство считает доход от безработицы налогооблагаемым доходом, но не все штаты делают то же самое. Чтобы свести к минимуму боль при уплате налогов, вы можете удерживать налоги каждый раз, когда вы получаете пособие по безработице, вместо того, чтобы платить все сразу.

В рамках Американского плана спасения, подписанного президентом Байденом 11 марта 2021 года, поправка Сената сделала 10 200 долларов США компенсации по безработице, выплачиваемой в 2020 году без уплаты налогов на федеральном уровне для всех, кто зарабатывает менее 150 000 долларов.Эта сумма удваивается, если супружеские пары подают документы совместно. Если вы подали налоговую декларацию на полную сумму полученного пособия по безработице раньше, IRS внесет корректировки автоматически. Правила штата разные, поэтому обязательно проверьте этот список, чтобы узнать, соответствует ли ваш штат исключению.

8. Airbnb

Если вы зарабатываете деньги, сдавая в аренду свою комнату или дом на срок более 15 дней, вы должны платить налоги с этого дохода.Поскольку индустрия личной аренды продолжает расти и получать признание, ожидайте, что это правило будет более строго соблюдаться.

9. Подарки от начальника

Если ваш работодатель дает вам бонус в размере 500 долларов, он автоматически облагается налогом. А как насчет других подарков? Выгравированная бирка с именем не считается, но сезонный абонемент в местную баскетбольную команду — совсем другое дело.

10. Продажа гамет

Если вы предлагаете свои яйца бесплодному человеку, вы должны заплатить налоги с полученной за них суммы. Доноры спермы также должны сообщать о любом доходе, который они получают от сдачи своей спермы.

Итог

Скорее всего, вы не сталкивались с большинством подобных ситуаций. Но вы, вероятно, столкнетесь по крайней мере с одним, и вы никогда не знаете, какая налоговая ошибка приведет к полномасштабной проверке. «Я не знал» вряд ли может быть оправданным оправданием, особенно во время налогового сезона. Не рискуйте своим финансовым будущим только для того, чтобы сэкономить несколько долларов. Соблюдайте правила и избегайте попадания на плохую сторону IRS.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C