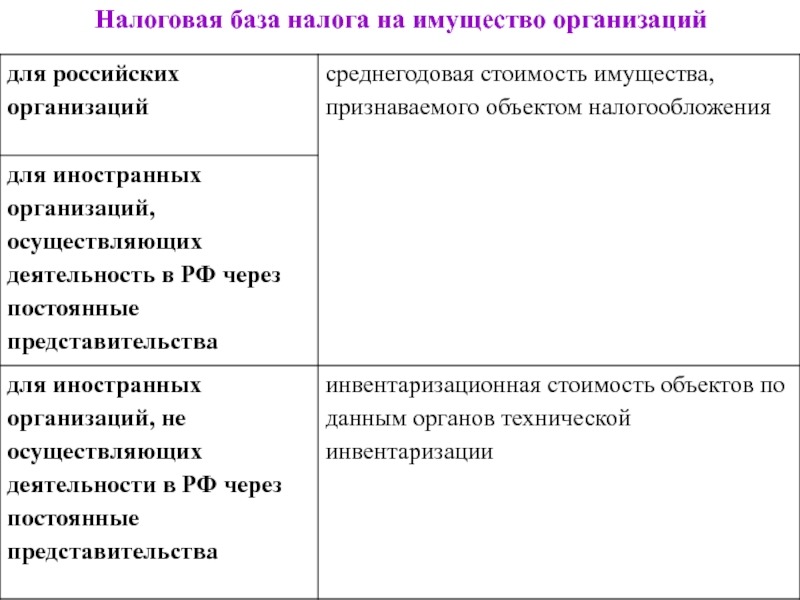

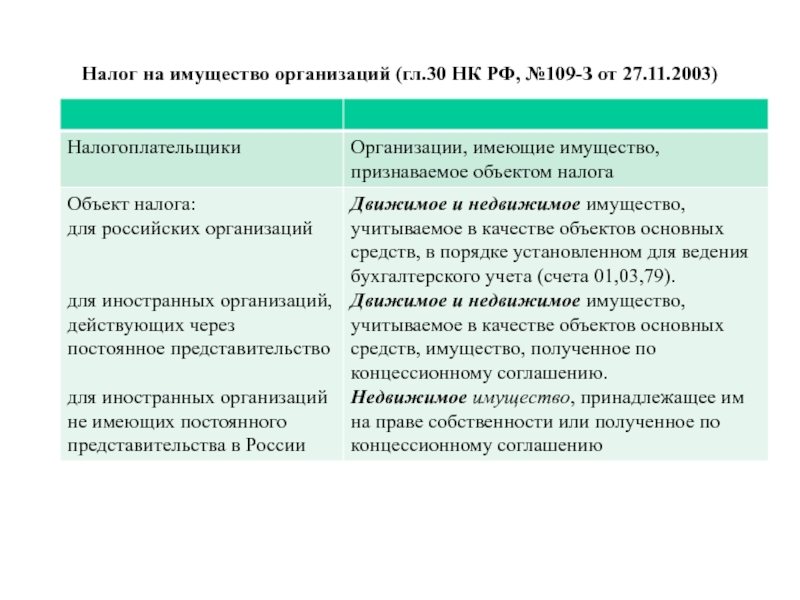

НК РФ Статья 373. Налогоплательщики / КонсультантПлюс

КонсультантПлюс: примечание.

С 01.01.2022 гл. 30 дополняется ст. 372.1 (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.

1. Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса.(п. 1 в ред. Федерального закона от 30.10.2009 N 242-ФЗ)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

П. 1.2 ст. 373 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.1.

законе«О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».(в ред. Федерального закона от 20.04.2021 N 101-ФЗ)

(см. текст в предыдущей редакции

)

законом, в отношении имущества, используемого ими только в целях осуществления мероприятий по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренных указанным Федеральным законом.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

международными договорамиРоссийской Федерации.

Открыть полный текст документа

Налог на имущество организаций согласно ст. 378.2 НК РФ

Налог на имущество организаций установлен Налоговым кодексом России. Это региональный налог — он вводится в действие НК РФ и законами субъектов РФ. Основы налога на имущество организаций установлены главой 30 НК РФ.

Налоговая база определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2016 год утверждена приказом Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 г. № 111 (полный печень имущества на сайте http://minprom.gov39.ru/Kadastr/index.php)

Закон Калининградской области от 27.11.2003 г. №336 «О налоге на имущество организаций» (в редакции от 11.04.2016 г. №520) установил налоговую ставку в отношении таких объектов в следующих размерах: в 2016 г.- 0,75%, в 2017 году – 1,0%, 2018 г. – 1,5%, 2019 г. — 1,5% и последующие годы – 2,0 %.

Официальный сайторганов местного самоуправлениягорода Нижневартовска

Налогообложение отдельных видов объектов недвижимого имущества по кадастровой стоимости с 1 января 2015 года

В связи с вступлением в силу Федерального закона от 2 ноября 2013 года № 307-ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации» у регионов появилась возможность вводить особый порядок определения налоговой базы исходя из кадастровой стоимости отдельных видов объектов недвижимого имущества.

Согласно подпунктам 1, 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс) правила налогообложения по кадастровой стоимости касаются коммерческой недвижимости: административно-деловых и торговых центров, нежилых помещений, в которых размещены офисы, объектов торговли, общественного питания и бытового обслуживания. Целью нововведения является приближение оценочной стоимости коммерческой недвижимости к ее рыночной стоимости.

Порядок исчисления налога на имущество организаций исходя из кадастровой стоимости в отношении указанных объектов недвижимости применяется на территории Ханты-Мансийского автономного округа – Югры с 1 января 2015 года.

В соответствии с пунктом 8 статьи 378.2 Кодекса постановлением Правительства Ханты-Мансийского автономного округа – Югры от 4 апреля 2014 года № 118-п определен состав сведений, подлежащих включению в перечень объектов недвижимого имущества, в отношении которых налоговая база по налогу на имущество организаций определяется как кадастровая стоимость (далее – Перечень).

Согласно Федерального закона от 2 апреля 2014 года № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» организации, применяющие упрощенную систему налогообложения, не освобождаются от уплаты налога на имущество организаций в отношении тех объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая, а не среднегодовая стоимость. Аналогичные ограничения предусмотрены и в отношении организаций, уплачивающих единый налог на вмененный доход для отдельных видов деятельности.

В случае несогласия с включением и (или) не включением объекта недвижимости в предварительный перечень, а так же в связи с изменением фактического использования объекта недвижимости его собственник (владелец) имеет право обратиться в уполномоченный орган в порядке, установленным постановлением Правительства автономного округа от 17.03.2017 №90-п «О порядке определения вида фактического использования зданий (строений, сооружений) и помещений для целей налогообложения и о внесении изменения в приложение 2 к постановлению Правительства Ханты-Мансийского округа — Югры от 4 мая 2007 года №115-п «О создании комиссии по мобилизации дополнительных расходов в бюджет Ханты-Мансийского автономного округа — Югры».

Налог на имущество организаций с 2022 года

Федеральный закон от 02.07.2021 № 305-ФЗ внес в НК РФ многочисленные изменения, касающиеся порядка расчета и уплаты налога на имущество организаций. Рассказываем, как изменятся сроки и правила уплаты налога с 2022 года.

Отмена отчетности по налогу на имущество организаций

Внесенные Федеральным законом от 02.07.2021 № 305-ФЗ в НК РФ изменения отменяют обязанность некоторых организаций по сдаче в ИФНС отчетности по налогу на имущество. Речь идет об организациях, владеющих недвижимостью, облагаемой по кадастровой стоимости.

По новым правилам с 1 января 2022 года организации больше не включают в налоговую декларацию сведения о недвижимости, налоговая база по которой определяется как ее кадастровая стоимость (будущий п. 6 ст. 386 НК РФ).

При этом если у организаций в истекшем налоговом периоде имелись только вышеуказанные объекты недвижимости, то налоговые декларации ими вообще не представляются. Данное правило применяется только начиная с отчетности за 2022 год. За текущий 2021 год налоговую декларацию по объектам, облагаемым по кадастровой стоимости, сдавать все же придется.

Данное правило применяется только начиная с отчетности за 2022 год. За текущий 2021 год налоговую декларацию по объектам, облагаемым по кадастровой стоимости, сдавать все же придется.

В отношении облагаемой недвижимости, налоговая база которой определяется как ее среднегодовая стоимость, обязанность организаций по представлению налоговых деклараций сохраняется. Такие декларации по-прежнему представляются не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ).

Причем в такую декларацию, как и в 2021 году, необходимо включать сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухучета (Федеральный закон от 23.11.2020 № 374-ФЗ).

Новый порядок уплаты налога на имущество

Начиная с 2022 года организации в отношении недвижимости, облагаемой по кадастровой стоимости, станут самостоятельно рассчитывать и уплачивать налог без представления налоговых деклараций. В свою очередь налоговые органы будут направлять в адрес организаций сообщения об исчисленных суммах налога. Порядок направления таких сообщений и реагирования на них – тот же, что и для транспортного и земельного налогов (абз. 3 п. 6 ст. 386 НК РФ).

В свою очередь налоговые органы будут направлять в адрес организаций сообщения об исчисленных суммах налога. Порядок направления таких сообщений и реагирования на них – тот же, что и для транспортного и земельного налогов (абз. 3 п. 6 ст. 386 НК РФ).

Сообщения направляются по окончании налогового периода и после истечения установленного срока уплаты налога одним из следующих способов:

- в электронном виде по ТКС или через личный кабинет налогоплательщика на сайте ФНС России;

- по почте заказным письмом;

- непосредственно руководителю или представителю организации лично под расписку.

В сообщениях указывается объект налогообложения, облагаемая база, налоговый период, ставка налога и сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость.

Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие правильный расчет налога. Представить такие возражения можно будет в течение 10 дней со дня получения сообщения об исчисленных суммах налогов.

Представить такие возражения можно будет в течение 10 дней со дня получения сообщения об исчисленных суммах налогов.

Что касается налоговых льгот, то заявить о них с будущего года можно будет в любой налоговый орган по выбору самой организации. Но касается это опять же только объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 8 ст. 382 НК РФ).

В заявлении о предоставлении льгот указываются объекты налогообложения, а также полагающиеся организации льготы с указанием реквизитов соответствующих НПА и сведений о документах, подтверждающих право на льготы.

Срок направления заявлений на предоставление льгот не ограничен. Заявить о льготах можно будет в любое удобное для организации время, а непредставление заявления не лишит ее права на соответствующую льготу. Если у налоговиков будет иметься в наличии информация о том, что компании полагаются льготы, то налог будет рассчитан с учетом данных льгот.

Новые сроки уплаты налога на имущество

В настоящее время налог и авансовые платежи по нему уплачиваются согласно порядку и срокам, которые установлены законами субъектов РФ. Соответственно, сроки уплаты могут в значительной степени различаться в зависимости от региона.

Соответственно, сроки уплаты могут в значительной степени различаться в зависимости от региона.

С 1 января 2022 года на территории РФ вводятся единые сроки уплаты налога на имущество организаций и авансовых платежей по данному налогу.

Согласно новой редакции п. 1 ст. 383 НК РФ, налог подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. В свою очередь авансовые платежи по налогу необходимо будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Одновременно региональные власти утрачивают право на определение соответствующих сроков в своих законах. Вместе с тем они все же могут повлиять на сроки уплаты в части авансовых платежей по налогу.

Так, законодательные органы регионов по-прежнему смогут предусматривать для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 382 НК РФ).

Прекращение налогообложения

Отдельно поправки устанавливают порядок прекращения налогообложения уничтоженного недвижимого имущества. В этих целях 382 НК РФ дополняется новым пунктом 4.1. По новым правилам компании смогут не платить налог на прекратившую свое существование недвижимость уже с 1 числа месяца ее гибели или уничтожения.

В этих целях 382 НК РФ дополняется новым пунктом 4.1. По новым правилам компании смогут не платить налог на прекратившую свое существование недвижимость уже с 1 числа месяца ее гибели или уничтожения.

Для прекращения налогообложения уничтоженного имущества компания должна представить в ИФНС письменное заявление о гибели/уничтожении объекта недвижимого имущества. Форма заявления о гибели/уничтожении имущества, порядок ее заполнения и формат представления такого заявления в электронной форме будут позже утверждены в соответствии с приказом ФНС России.

Данное заявление можно представить в любой налоговый орган по выбору организации независимо от места ее регистрации и нахождения налогооблагаемого имущества.

С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. При этом непредставление таких документов не лишает компанию права на освобождение от налогообложения имущества с 1 числа месяца его уничтожения.

В этих случаях ИФНС, получив от компании заявление, самостоятельно направит в уполномоченные органы запрос о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения.

Рассмотрение заявления о гибели или уничтожении недвижимости производится в порядке, аналогичном тому, который установлен и для транспортного налога. Заявление рассматривается налоговым органом в течение 30 дней со дня его получения. После этого ИФНС направит организации уведомление о прекращении исчисления налога (п. 3.1 ст. 362 НК РФ).

Разногласия по классификации объектов на движимое имущество и недвижимость

В связи с тем, что c 1 января 2019 года под объект налогообложения в рамках гл. 30 НК РФ «Налог на имущество организаций» подпадает исключительно недвижимое имущество (п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ), обоснованно появилось пристальное внимание к классификации имущества организации на движимое и недвижимость.Что такое недвижимое имущество

В Налоговом кодексе РФ нет определения недвижимого имущества. Следовательно, в соответствии с п. 1 ст. 11 НК РФ необходимо руководствоваться определением, которое дано в ст. 130 Гражданского кодекса РФ.

Следовательно, в соответствии с п. 1 ст. 11 НК РФ необходимо руководствоваться определением, которое дано в ст. 130 Гражданского кодекса РФ.

К недвижимости принято относить земельные участки и всё, что прочно связано с землёй, то есть объекты, перемещение которых без нанесения несоразмерного ущерба невозможно, в том числе: здания, сооружения, объекты незавершённого строительства, а также помещения и машино-места; иное имущество в соответствии с федеральными законами.

Что относится к недвижимости

В письме от 14.02.2020 № БС-4-21/2584@ ФНС РФ дала рекомендации по разграничению движимого и недвижимого имущества в целях определения объектов обложения налогом на имущество организации, которые базировались на выводах, Минэкономразвития России (письмо от 12.02.2020 № Д23и-4183).

Так, было акцентировано внимание на том, что определение объектов капитального строительства предусмотрено в п. 10 ст. 1 ГрК РФ, в котором присутствует некоторая неопределённость, не позволяющая достоверно классифицировать объекты.

Однако из приведённого ряда примеров следует, что к объектам капитального строительства не относятся сооружения, которые хотя и имеют прочную связь с землёй, но не требуют разрешения на строительство или декларацию о начале строительства.

А также сделан окончательный вывод о том, что если объекты построены и введены в эксплуатацию с получением разрешительной документации (как объекты капитального строительства), то они с большой степенью вероятности относятся к недвижимости.

Какая-то ясность появилась, но выше названное письмо практически мгновенно было отозвано (письмо ФНС России от 25.02.2020 № БС-4-21/3137@).

Данный шаг лишний раз подчеркнул, что чёткой и однозначной позиции по рассматриваемому вопросу на тот момент контролирующими органами сформировано не было.

Правоприменительная практика – в помощь всем

Письмом ФНС России от 20.04.2020 № БС-4-21/6581@ была направлена информация о правоприменительной практике, касающейся квалификации недвижимого имущества.

Налоговые органы обратили внимание на то, что для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать наличие записи об объекте в ЕГРН.

При отсутствии сведений в ЕГРН следует изучить документы, подтверждающие прочную связь объекта с землёй и невозможность перемещения объекта без несоразмерного ущерба его назначению. Например, документы технического учёта или технической инвентаризации, разрешения на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектную документацию, заключения экспертизы, иные документы.

При отсутствии записей об объекте имущества в ЕГРН основания для применения норм НК РФ, зависящих от вида объекта имущества (движимое или недвижимое), определяются исходя из действующих нормативных правовых актов и сложившейся судебной практики.

Так, по мнению Верховного Суда РФ, при решении спора о том, является ли имущество — производственное оборудование — движимым или недвижимым для целей налогообложения, принципиальным является вопрос, выполняет ли оно какую-либо самостоятельную функцию или предназначено только для обслуживания недвижимой вещи (здания, сооружения и т. п.)

п.)

Фактор наличия у объекта тесной физической связи со зданием, сооружением или иной недвижимостью и способности функционировать только в такой взаимосвязи не является основным (Определение Судебной коллегии по экономическим спорам ВС РФ от 12.07.2019 № 307-ЭС19-5241, Письмо ФНС РФ от 30.07.2019 N БС-4-21/14997).

Необходимо обратить внимание на Обзор правовых позиций Конституционного суда РФ и Верховного Суда РФ по вопросам налогообложения имущества (за 2020 год), доведённых письмом ФНС РФ от 15.02.2021 № БС-4-21/1811@.

На сегодняшний день важно понимать, что существует имущество, применительно к которому высока вероятность возникновения такого риска, как переквалификация движимого имущества в недвижимое и, как следствие, допущения ошибок при налогообложении данного имущества.

И даже тот факт, что какой-либо объект прямо отнесён в законодательстве к недвижимости, не исключает вероятности споров по поводу квалификации такого имущества как движимого или недвижимого.

Споры продолжаются

Окончательный вывод, как следует из практики, может быть сформулирован в зависимости от конкретных характеристик имущества.

Больше всего вопросов и споров вызывает имущество, которое расположено на земле или неразрывно с ней связано. Например, трансформаторные подстанции, автодороги или автостоянки.

Так, если трансформаторная подстанция сооружена на монолитном железобетонном фундаменте, соединена подземными коммуникациями с кабельными электролиниями, имеет прочную связь с землёй, и её стоимость в учёте сформирована с учётом цены разработки проекта, устройства фундамента, монтажных и электротехнических работ, то, по мнению ФНС и ВС РФ, данный объект относится к недвижимости (письмо ФНС от 28.08.2019 № БС-4-21/17216, определение ВС РФ от 03.09.2018 № 307-КГ18-13146).

В случае если подстанция может быть демонтирована, установлена и подключена к системе электроснабжения в другом месте, то это исключает её неразрывную связь с землёй и объект уже будет относиться к движимым (постановление Арбитражного суда Северо-Западного округа от 18. 01.2019 № Ф07-15984/18).

01.2019 № Ф07-15984/18).

Автостоянка для большегрузных автомобилей – плоскостная строительная система, смонтированная на заглублённом монолитном фундаменте. Её демонтаж без разрушения конструкций невозможен, поэтому объект, без сомнений, относится к недвижимому имуществу (определение Верховного суда от 13.09.2019 № 304-ЭС19-15010).

Аналогичный подход и к бетонным, асфальтовым площадкам, внутренним дорогам, которые входят в состав единого недвижимого комплекса. Они являются составной частью сложного объекта, и возможность демонтажа и перемещения без его разрушения значения не имеет (постановление Арбитражного суда Волго-Вятского округа от 04.04.2019 № А29-4430/2018).

Как действовать в сложной ситуации

В связи с вышеизложенным и возникновением множества правовых и, как следствие, налоговых рисков при классификации имущества организации на движимые объекты и недвижимость, необходимо обратить внимание на следующее.

— Тщательно подходить к классификации объектов и анализу сопроводительных документов на имущество, а также к их формированию в случае необходимости.

— В сложных и спорных ситуациях с классификацией объектов вопрос выносить на рассмотрение комиссии, а в случае необходимости привлекать профильных специалистов.

— По тем ситуациям, где цена риска слишком высока – обращаться в налоговые органы с просьбой подтвердить правомерность позиции при классификации объектов учёта. В запросе логично, обстоятельно и аргументировано привести свои доводы.

И в завершение напоминаем, что налогоплательщик освобождается от ответственности, если руководствовался разъяснениями контролирующих органов (письмо Минфина РФ от 28.09.18 № 03-02-08/69720), а также о приоритете судебной практики над разъяснениями контролирующих органов (письмо Минфина РФ от 14.11.2019 № 03-03-07/88049).

Хотите быть в курсе всех новостей о налоге на имущество организаций, знать тонкости и нюансы расчётов? Читайте наши материалы по ссылке.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

особенности налогообложения и учета в 2019 году

Начиная с 1 января 2019 года, в соответствии с Федеральным законом от 03.08.2018 № 302-ФЗ, действует положение, согласно которому из объектов налогообложения по налогу на имущество организаций исключена такая категория, как движимое имущество.

Одним из спорных вопросов на данный момент является корректная классификация линейных объектов, числящихся в учете организации, на движимые и недвижимые, поскольку принадлежность объекта к той или иной группе влияет на формирование налоговой базы по налогу на имущество организаций.

Определение недвижимых объектов дано в ст. 130 Гражданского Кодекса, к ним в частности, относятся земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. Насколько это определение применимо к таким сооружениям как линейные объекты, в настоящее время является областью дискуссий и споров.

В соответствии с законодательством линейными объектами являются линии электропередачи, линии связи, трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения.

В пп. 23 п. 2 ст. 2 Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений» предусмотрено, что сооружение — это результат строительства, представляющий собой объемную, плоскостную или линейную строительную систему, имеющую наземную, надземную и (или) подземную части, состоящую из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенную для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов.

По мнению Минэкономразвития России, ранее отраженному в письме от 11.10.2016 № Д23и-4847, линейные объекты, в том числе подземные, являющиеся сооружениями, введенными в эксплуатацию как объекты капитального строительства, относятся к недвижимости.

Эту позицию поддерживают и суды. В конце прошлого года определением Верховного Суда Российской Федерации от 11 декабря 2018 г. № 305-КГ18-20539 (далее – Определение) была поддержана позиция Федеральной Налоговой Службы в том, что такие объекты основных средств, как технологические трубопроводы и газоходы, относятся к недвижимому имуществу.

Было установлено, что объекты основных средств «технологические трубопроводы» и «газоходы» представляют собой объемную линейную строительную систему, которая изначально была спроектирована как объект капитального строительства и объединена единым технологическим процессом, в силу отраслевых требований к устройству и безопасной эксплуатации, а также смонтирована на специально возведенных фундаментах (эстакадах), что обеспечивает ее прочную связь с землей. Таким образом, суды пришли к выводу о правомерном отнесении налоговой инспекцией объектов основных средств общества к объектам недвижимого имущества и законности доначисления налога на имущество.

Вышеуказанное Определение направлено ФНС России в адрес территориальных налоговых органов для руководства в работе (письмо от 18.12.2018 № БС-4-21/24643@).

В 2018 году заинтересованными федеральными ведомствами по данной тематике было дано множество разъяснений. Налоговая служба на своем сайте разместила рекомендации по вопросу определения вида объектов имущества в целях налогообложения (Письмо от 02.08.2018 г. № БС-4-21/14968@). В частности, для подтверждения наличия оснований отнесения объекта имущества к недвижимости, рекомендуется учитывать наличие записи об объекте в ЕГРН, а при отсутствии таковых — принимать к учету сведения, содержащие информацию о наличии оснований, подтверждающих прочную связь объекта с землей.

Таким образом, изучив существующую практику, можно сказать, что линейные объекты, являющиеся сооружениями, введенными в эксплуатацию как объекты капитального строительства в соответствии с Градостроительным кодексом, право на которые зарегистрировано в ЕГРН в установленном порядке, относятся к недвижимости.

Вещи, не относящиеся к недвижимости, в соответствии с нормами Гражданского кодекса, признаются движимым имуществом, соответственно, линейные объекты, не вводимые в эксплуатацию в указанном порядке, скорее всего не являются недвижимостью.

При этом следует отметить, что некоторые виды линейных объектов будут являться недвижимостью в силу положений законодательства, как например, линейно-кабельные сооружения связи в соответствии со статьей 8 Федерального закона от 07.07.2003 № 126-ФЗ «О связи».

Как известно, налог на имущество организаций является региональным налогом и подлежит зачислению в бюджеты субъектов Российской Федерации. Ставки по налогу на имущество, в том числе в отношении линейных объектов, устанавливаются законами субъектов Российской Федерации в соответствии с пунктом 3 статьи 380 Налогового Кодекса. В соответствии с налоговым законодательством установлена и нулевая налоговая ставка, которая применяется в отношении объектов газоснабжения, таких как магистральные газопроводы, объекты газодобычи, при одновременном соблюдении условий, указанных в пункте 3.1 вышеуказанной статьи. При этом хочется обратить внимание, что по таким объектам, как магистральные нефтепроводы и объекты нефтедобычи, таких преференций не установлено, и их налогообложение происходит в установленном законодательством порядке, хотя и те и другие объекты относятся к сооружениям магистрального трубопроводного транспорта.

ОБЪЕКТЫ ВОДОСНАБЖЕНИЯ И ВОДООТВЕДЕНИЯ

Следует также обратить внимание, что в декабре 2018 года Правительством Российской Федерации был утвержден Перечень основных средств в сфере водоснабжения и водоотведения, амортизация которых осуществляется с повышающим коэффициентом.

Как известно, в соответствии со ст. 259.3 Налогового Кодекса Российской Федерации налогоплательщики вправе применять к основной норме амортизации специальный повышающий или понижающий коэффициент в отношении определенных в указанной статье основных средств.

Это связано с тем, что с 1 января 2018 года Постановлением Правительства Российской Федерации от 28.04.2018 № 526 внесены изменения в Классификацию основных средств, включаемых в амортизационные группы, а в пункт 2 статьи 259.3 Налогового Кодекса введен новый подпункт 4, в соответствии с которым налогоплательщики вправе применять к основной норме амортизации специальный коэффициент в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения. Основная часть поправок коснулась сооружений и передаточных устройств, относящихся к 3-10 амортизационным группам. Поскольку амортизационные отчисления принимаются в расходы по налогу на прибыль, налоговое законодательство жестко регламентирует вопрос ускоренного списания затрат.

Налоговым Кодексом установлено, что Перечень таких основных средств устанавливает Правительство Российской Федерации. В соответствии с подпунктом 4 пункта 2 статьи 259.3 Налогового кодекса в конце прошлого года принято Постановление Правительства Российской Федерации от 29.12.2018 № 1731 «Об утверждении перечня амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, в отношении которых налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3».

Следует обратить внимание, что упомянутая норма имеет временное ограничение, распространяется на основные средства, введенные в эксплуатацию после 2018 года и действует до 1 января 2023 года.

Помимо общей дискуссии о критериях отнесения имущества к движимому или недвижимому, классификации основных средств по амортизационным группам, в настоящее время продолжается обсуждение вопросов, связанных с включением тех или иных конкретных объектов в соответствующие группы.

Для получения консультаций по всем интересующим вопросам в сфере имущественных отношений вы можете обратиться к экспертам Компании БФТ и получить квалифицированную консультацию.

Что такое налог на личную собственность предприятий

загрузка …

Что такое

— личное имущество?Деловое личное имущество включает материального и нематериального личного имущества. Недвижимость, полезные ископаемые и движимое имущество облагаются налогом в большинстве штатов. Однако ни один штат в настоящее время не применяет налог на нематериальную составляющую личного имущества. В некоторых говорится, что облагает налогом исключительно нематериальную личную собственность, такую как облигации.

Типы личного имущества , подлежащего налогообложению, варьируются от штата к штату.Цели этой книги: 1) предоставить информацию о правильных процедурах оценки личного имущества; 2) предоставляет серию аналитических материалов по заявкам на личную собственность; и

3) оценка вопросов налога на имущество физических лиц. Оценка движимого имущества усложнилась за последние пятьдесят лет. Рассмотрим компанию, которая потратила 100 000 долларов на обеспечение сотрудников часами Apple. Как правильно распределить: 1) материальную личную собственность (пластик, металл и силикон) и 2) нематериальную личную собственность (патенты, товарные знаки, программное обеспечение, данные, собственные производственные процессы, а также исследования и разработки, использованные для разработки Apple смотреть)?

Еще одна проблема , которую необходимо рассмотреть, — это наличие нематериальной стоимости из-за более высокого бренда, который реализует более высокие цены, но может не иметь дополнительной полезности.Примером может служить разница между телефоном Apple и телефоном Samsung . По некоторым данным, последняя модель Samsung превосходит , но стоимость намного меньше.

Материальное имущество

Личное имущество ОпределенноеМатериальное личное имущество можно увидеть, переместить, потрогать и ощупать. Он не включает недвижимость или полезные ископаемые. В общем это относится к физическим объектам, которые имеют ценность из-за их полезности. Он не включает наличные деньги, акции, облигации, контракты, патенты, коммерческую тайну, программное обеспечение, стоимость коммерческого предприятия, стоимость непрерывного предприятия, бизнес-процессов и проприетарных программ обучения .

Примеры

Материальное имущество Личное имуществоМатериальный бизнес личная собственность может включать предметов домашнего обихода, автомобили, снегоходы, лодки, предметы роскоши, такие как искусство и ювелирные изделия, другие типы предметов коллекционирования, офисную мебель и оборудование, машины и оборудование, инвентарь, расходные материалы, незавершенное производство (физического продукт, а не услуги) и оборудование для действующих ресторанных и обслуживающих предприятий . Это не обязательно исчерпывающий список. три ключевых слова для определения материальной личной собственности — это то, что можно переместить , войлок и коснулся .

Понимание разницы между материальной и нематериальной личной собственностью необходимо для ее оценки . Материальное имущество можно увидеть, пощупать, потрогать и переместить. Он имеет ценность, основанную на качестве постройки, состоянии, функциональности, а также спросом и предложением. Однако общая стоимость и материальная стоимость не совпадают в , в большинстве случаев .Выделение материальной стоимости из общей стоимости является сложной задачей для соответствующих типов оценки личного имущества.

Изменения в

Личном имуществеВ 1800 году было легче дифференцировать стоимость материального и нематериального имущества. Восемьдесят – девяносто процентов рабочей силы были задействованы в сельском хозяйстве в 1800 году. 72 процента населения были задействованы в сельском хозяйстве в 1820 году (Национальный институт продовольствия и сельского хозяйства и Министерство сельского хозяйства США) по сравнению с менее чем одним процентом, занятым сегодня в сельском хозяйстве. .Сегодня нематериальные ценности переплетаются с материальными ценностями таким образом, что их трудно отделить. Подумайте об изменении в за последние сорок лет с 1977 года :

- Первый компьютер Apple: 1977

- Интернет в 1,4% домохозяйств США: 1983

- Использование сотовых телефонов достигло 50%: 1990

- Интернет в 42% домохозяйств США: 1990

- Интернет в 75% домохозяйств США: 2015

- Использование сотового телефона более 75%: 2016

Мы пропустили следующее: радиостанции CB, проигрыватели 8 Track, кассетные плееры, факсы, введение электронной почты и невероятный рост U.Производительность S. с 1985 по 2000 год в результате внедрения компьютеров.

Оценка личного имущества концептуально аналогичен оценке недвижимости. Наибольшие различия заключаются в источниках данных, а не в лежащей в основе теории оценки. Есть надежные способы развить ценное мнение. Следующие шаги, которые следует учитывать при оценке, — это цель оценки , дата вступления в силу оценки , определение рыночной стоимости , уровень торговли и включение нематериальных активов .

Тайвань — Корпоративные — Прочие налоги

Налог с предприятий

Все продажи товаров и услуг на Тайване, а также ввоз товаров на Тайвань облагаются бизнес-налогом. Существует два типа систем налогообложения бизнеса: налог на добавленную стоимость (НДС) и налог на валовую прибыль (GBRT).

Продавцы и поставщики услуг обычно обязаны платить бизнес-налог за продажу товаров или услуг на Тайване, если иное не предусмотрено законом. При ввозе товаров бизнес-налог оплачивается получателями товаров или покупателями через таможню.При импорте услуг, продаваемых иностранными компаниями тайваньским покупателям, налог на бизнес оплачивается покупателями услуг. Однако покупатель услуги (юридическое лицо) не будет обязан платить налог на бизнес, если он участвует исключительно в налогооблагаемых операциях, облагаемых НДС в размере 5% или 0%.

Иностранный поставщик электронных услуг

Несмотря на вышесказанное, Тайвань официально ввел новый механизм НДС с 1 мая 2017 года для трансграничных продаж электронных услуг между бизнесом и потребителем (B2C).Согласно новому механизму, продажа трансграничных электронных услуг корпоративными продавцами индивидуальным покупателям требует от иностранных компаний регистрации для целей НДС на Тайване, подачи деклараций по НДС и уплаты НДС, если их годовые продажи превышают объявленный порог в 480 000 тайваньских долларов.

Налог на добавленную стоимость (НДС)

НДС применяется к отраслям общего назначения, ставка НДС составляет 5%. В соответствии с системой НДС каждый продавец взимает с покупателя исходящий НДС во время продажи, вычитает входящий НДС, уплаченный при покупках, из выходящего НДС, и передает остаток в налоговый орган.

Налог на валовой доход от предприятий (GBRT)

GBRT применим к указанным отраслям (например, финансовым учреждениям, малому бизнесу). Для инвестиционных трастовых компаний, фирм по ценным бумагам и фьючерсам, краткосрочных коммерческих бумаг и ломбардов ставка составляет 2%. Ставка GBRT по доходам, полученным от основной деятельности банков и страховых компаний, составляет 5%. Для перестраховочных предприятий ставка составляет 1%.

Таможенные пошлины

Тайвань использует номенклатуру Совета таможенного сотрудничества (CCCN) для классификации товаров и установления ставок пошлин.Таможенная пошлина уплачивается грузополучателем или держателем коносамента за импортируемые товары и зависит от облагаемой пошлиной стоимости или объема импортируемых товаров.

Налог на товары

Товарный налог (акцизный сбор) взимается с определенных товаров, как указано в Законе о товарном налоге (включая резиновые шины, напитки, цемент, листовое стекло, нефть и газ, электрические приборы и транспортные средства), в то время, когда такие товары отправляется с завода или при импорте. Ставки налога варьируются от 8% до 30% и применяются к различным типам товаров в зависимости от стоимости товаров или их объема в конкретных обстоятельствах.

| Вид товара | Ставка налога |

| Резиновые шины | 10% или 15% |

| Напитки | 8% или 15% |

| Цемент | 280–600 тайваньских долларов за тонну |

| Листовое стекло | 10% |

| Нефть и газ | от 110 до 6830 тайваньских долларов за килолитр или 690 тайваньских долларов за тонну |

| Электроприборы | от 10% до 20% |

| Транспортные средства | от 15% до 30% |

Налог на имущество

Земля и здания ежегодно облагаются налогом на основании их официально оцененной стоимости, определяемой государственными органами по применимой ставке.Ставка налога на стоимость земли составляет от 1% до 5,5% от оценочной стоимости земли. Ставка налога на строительство для коммерческой недвижимости составляет от 3% до 5% от оценочной стоимости, а ставка для некоммерческой недвижимости составляет от 1,2% до 3,6% от оценочной стоимости.

Налог на прирост стоимости земли (LVIT)

Продажа земли в настоящее время облагается LVIT и оплачивается продавцом. Налог взимается с увеличения оценочной государством стоимости земли в течение периода владения с поправкой на инфляцию по обычным прогрессивным ставкам в диапазоне от 20% до 40% или по специальной ставке в размере 10%.

Налог на передачу недвижимости

Совместная система налогообложения имущества 2.0

Все объекты недвижимости, приобретенные после 1 января 2016 г. и проданные после 1 июля 2021 г., будут облагаться налогом, предусмотренным Совместной системой налогообложения собственности 2.0.

- Объем налогообложения: Продажа после 1 января 2016 года приобретенных земель, зданий, предварительно проданных зданий и лежащих в их основе земель или контрольных (более 50% акций) акций прямо или косвенно находящихся в собственности иностранных или отечественных предприятий, стремящихся к прибыли, в которых более 50% стоимости акций или взноса в капитал составляют здания и земля на Тайване, за исключением продажи котирующихся / внебиржевых или новых акций.

- Налоговая ставка: будет применяться ставка налога от 15% до 45% в зависимости от периода владения недвижимостью.

- Налоговая база: Налоговая база — это рыночная стоимость собственности, за вычетом соответствующих затрат, расходов и увеличения оцененной государством стоимости земли для целей LVIT.

LVIT останется неизменным после введения нового режима налога на передачу недвижимого имущества по сделкам с недвижимостью. Общая сумма прироста стоимости земли вычитается из дохода от сделки с недвижимостью во избежание двойного налогообложения.

Режим налогообложения старой собственности

Старый налоговый режим по-прежнему применяется к собственности, приобретенной до 2 января 2014 года или к той, что была куплена 2 января 2014 года или после этой даты, если она удерживалась более двух лет, когда только прибыль от продажи зданий подлежит оценке по КПН, а прибыль от продажа земли освобождается от налогообложения КПН, и вместо этого LVIT применяется для увеличения государственной оценки стоимости земли.

Налог

В настоящее время операции с недвижимым имуществом, включающие продажу, создание Dien , обмен, передачу, раздел или приобретение права собственности в силу владения, подлежат обложению налогом по акту.Ставки налога на деяние варьируются от 2% до 6%, в зависимости от типа транзакций.

Гербовый сбор

Гербовый сбор взимается с каждой копии следующих документов, оформленных на территории Тайваня (со следующими соответствующими налоговыми ставками):

- Денежные квитанции должны иметь отметку о доходе 0,4% от суммы, полученной за штуку. Однако для получения денег, внесенных участником торгов, требуется штамп о доходах в размере 0,1% от суммы, полученной за штуку.

- Контракт или акт о продаже или покупке движимого имущества должен иметь отметку о доходах в размере 12 тайваньских долларов за штуку.

- Контрактное соглашение, в соответствии с которым одна сторона соглашается выполнить определенную часть работы для другой стороны, должно иметь отметку о доходах в размере 0,1% от цены контракта.

- Договор купли-продажи, передачи и раздела недвижимости должен иметь штамп о доходах в размере 0,1% от цены договора.

Налог на операции с ценными бумагами

Налог взимается с операций с ценными бумагами по ставке 0.3% от валовой выручки от продажи внутренних акций. Торговля корпоративными облигациями и финансовыми облигациями, выпущенными тайваньскими компаниями, временно освобождена от налогообложения операций с ценными бумагами.

Налог на роскошь

10% налог на роскошь применяется к продаже легковых автомобилей, частных самолетов и вертолетов на сумму 3 миллиона тайваньских долларов и более, а также к продаже яхт длиной не менее 30,48 метров (100 футов). Сохраненные продукты дикой природы (в том числе панцири черепах, кораллы, слоновая кость, меха и изделия из них), высококачественная мебель и не подлежащие возврату членские взносы на сумму 500 000 тайваньских долларов или более также облагаются налогом в размере 10%.

С 1 января 2016 года налог на роскошь больше не взимается с продаж недвижимости.

Налоги на заработную плату

Нет других налогов на фонд заработной платы, кроме отчислений на социальное страхование ( см. Ниже ).

Отчисления на социальное страхование

Существуют программы обязательного социального страхования, которые требуют от работодателей и работников взносов на основе ежемесячной застрахованной заработной платы, которая ограничена различными суммами для страхования труда, медицинского страхования и пенсий.Тайваньские программы социального обеспечения включают следующее:

- Программа страхования труда: если компания нанимает пять или более сотрудников, она обязана застраховать всех сотрудников (включая местных и иностранных сотрудников) в рамках программы страхования труда, проводимой государством. Компании, в которых работает менее пяти сотрудников, также могут подать заявление на страхование труда своих сотрудников. Ставка страховых взносов по обычному страхованию составляет 10,5% от ежемесячной застрахованной заработной платы сотрудника до 45 800 тайваньских долларов, с дополнительным 1%, взимаемым по страхованию от безработицы.Работодатель обязан внести 70% этой премии.

- Национальная программа медицинского страхования: размер страховых взносов для каждого застрахованного лица составляет 5,17% от ежемесячной застрахованной заработной платы местного / иностранного работника, но не более 182 000 тайваньских долларов. Работодатель обязан внести 60% этой премии. Кроме того, работодатель несет расходы как на самого работника, так и на среднего иждивенца, что составляет 1,61 человека на одного работника. Более того, в рамках Национальной программы медицинского страхования второго поколения работодатель должен нести дополнительную премию (в размере 2.11%), когда ежемесячная заработная плата (включая как регулярную, так и нерегулярную оплату) превышает месячный диапазон застрахованной заработной платы, который ограничен 182 000 тайваньских долларов для любого физического лица.

- Программа трудовых пенсий: работодатель должен вносить ежемесячные взносы на индивидуальный пенсионный счет домашнего работника, открытый в Бюро страхования труда. Ставка ежемесячных взносов работодателя должна составлять не менее 6% от ежемесячной застрахованной заработной платы работника до 150 000 тайваньских долларов.

3.ЧТО ТАКОЕ НАЛОГ НА ИМУЩЕСТВО

3. ЧТО ТАКОЕ НАЛОГ НА ИМУЩЕСТВО3.1 Налог на недвижимость — это ежегодный налог на недвижимость. это обычно, но не всегда, местный налог. Чаще всего он основан на концепции рыночной стоимости. Налоговой базой может быть только земля, земля и здания или различные перестановки этих факторов. Для целей этого руководства свойство налог ограничивается годовыми налогами и не включает единовременные налоги на переводы, на реализованный прирост капитала или улучшения, или по ежегодным налогам на богатство.

3.2 Налог на имущество существует не менее трех тысячелетия. Это распространено во всем мире и часто является предметом политические дебаты. Сильные и слабые стороны этого вида налога хорошо известны. известный и, возможно, более широко понимаемый, чем любой другой налог.

3.3 Несколько характеристик налогов на имущество повлияли на к уменьшению их относительной значимости в 20 -е века. В максимальный урожай, достижимый в настоящее время, судя по опыту, меньше более 12 процентов от общих национальных налоговых поступлений, хотя фактический потенциал будет варьироваться в зависимости от конкретной структуры и уровня налогообложения в в любой юрисдикции.Эти характеристики полезно понимать, когда разработка нового налога или стремление внести улучшения в существующие системы. Есть чему поучиться на опыте других стран.

Преимущества

3.4 Преимущества налога очевидны и включают:

Технически это и административно возможно ввести и / или поддерживать практически в любом обстоятельства.

Недорого администрировать, и можно стремиться к соотношению доходности 2% или меньше.

Это очень трудно избежать или уклониться, а процент успешных сборов составляет 95 процентов. легко достижимо.

Это прозрачный.

Общественность понимать концепцию рыночной стоимости (будь то капитальная стоимость или арендная стоимость) а потому ценю основу оценки.

В общем есть хорошая корреляция между оценочной стоимостью и платежеспособностью.

Если предусмотрено правильно, налог может быть незначительно прогрессивным.

Выручка предсказуемый и жизнерадостный.

Очень хорошо подходит в качестве источника местных доходов для органов местного самоуправления.

Недостатки

3.5 Недостатки налога на имущество менее очевидны, чем преимущества. Налог не идеален и часто не пользуется популярностью; хотя это должно вспомнил, что идеальных налогов не бывает и налогообложения никогда не бывает популярный.

3.6 Некоторые преимущества включают в себя скрытые недостатки. Прозрачность налога выявляет любые несоответствия, которые могут стать усиливается в общественном восприятии. Эти несоответствия будут как несоответствиями оценка (которые неизбежны в оценочном списке, который может состоять из тысячи или сотни тысяч оценок) и умение платить. 5 Другие налоги, такие как подоходный налог, гораздо менее согласованы на практике, но общественность знает только, как налог должен работать, а не как он действительно применяется на практике.Конфиденциальность скрывает реальные результаты. С участием налог на имущество общественность видит, что налоговая система работает со всеми ее недостатками. Точно так же сложность избежания или уклонения от уплаты налога на имущество может сделать его непопулярный. Это особенно характерно для обществ, где богатые и сильные мира сего привыкли манипулировать налоговой системой в своих интересах. Эти люди, как правило, наиболее красноречивы и политически влиятельны и могут эффективно противодействовать или подрывать справедливое действие налога на политический уровень.

3,7 Существует также более тонкий и менее понятный недостаток. Американская война за независимость подогревалась криком «нет». налогообложение без представительства «. В некоторых случаях налог на имущество может обеспечить «представительство без налогообложения» для большой части населения. Всеобщее избирательное право означает, что не каждый избиратель станет плательщиком налога на имущество. В некоторые обстоятельства, не являющиеся налогоплательщиками, могут значительно превосходить количество налогоплательщиков, что наносит ущерб демократическая связь между демократией и налогообложением на местном уровне.Там есть отсутствие санкций в отношении тех, кто не является налогоплательщиком, голосующих за политику строгого налогообложения. Побочные эффекты из этого будет увеличиваться, если налог на имущество будет составлять единственную часть общей местной доход, контролируемый местными властями. В этом случае скромный увеличение общих доходов может потребовать значительного увеличения индивидуальной собственности налоги из-за небольшого количества налогоплательщиков.

3.8 Также существует проблема встраивания «плавучести» в налог на имущество. Теоретически плавучесть является функцией двух механизмов.Первый из это переоценка собственности через регулярные промежутки времени. Второй — это повышение ставки налога для получения необходимого дохода. Оба очень политический. Теоретически плавучесть может либо то, либо другое. это технически возможно повышение налоговых ставок по устаревшим оценочным листам. Однако из опыта многих стран известно, что общественность не понимать и не принимать устаревший оценочный лист. Тем не менее есть всегда сопротивление переоценкам и чем более устаревший список, тем больше сопротивление.Самый большой фактор снижения доходности по налогу на недвижимость в Страны ОЭСР и другие — это отказ провести переоценку.

3.9 Сложностей внедрения быть не должно. недооценен. Хотя технические трудности можно преодолеть, они могут ограничивать прогресс, особенно на ранних этапах реализации. Такой технические факторы включают:

Система зависит от совокупности технических знаний (которых часто бывает дефицит) для создания и ведения реестра оценки, а также для создания и проведения апелляционный процесс.

Части процесс может быть трудоемким и дорогостоящим, например, составление полный список оцениваемых свойств (особенно если записи плохие или неполные, или когда существует большое количество проблем с правовым статусом), аутсорсинг услуг частному сектору, создание оценочного трибунала, административная и инфраструктурная поддержка (например, выделенная информация технологические системы как для системы оценки, так и для системы финансового учета для процедур выставления счетов, сбора и исполнения).

Пока это правда что общественность в целом понимает концепцию рыночной стоимости, путаница действительно возникает в связи между «оцениваемой стоимостью» и установлением «ставки». Это особенно верно, когда переоценка проводится после длительного перерыва, и / или когда имело место политическое нежелание повышать ставку. Этот часто проявляется в большом количестве необоснованных обращений.

Использование налогов на имущество

3.10 Источник местных доходов. На всей территории мировые налоги на недвижимость обычно используются в качестве основного источника местных генерировал доход по той веской причине, что нет другого крупного источника налоговые поступления, точно определенные географически. Можно использовать местные подоходные налоги и / или местные налоги с продаж для формирования местного самоуправления доход, но у обоих есть сложные административные проблемы. Местный доход может быть генерируется из других источников, в частности, ренты от местных органов власти. характеристики.В некоторых случаях местные подоходные налоги являются важным источником доход. Однако во многих случаях налог на недвижимость является основным источником дохода (и даже при наличии местных подоходных налогов местным властям может быть проще изменить ставку налога на имущество, чем скорректировать ставку налога на прибыль).

3.11 В качестве основного источника доходов налог на имущество играет роль важная роль в децентрализации и автономии местного самоуправления. Полный децентрализация правительства включает в себя полномочия по увеличению доходов самостоятельно в дополнение к полномочиям, позволяющим местным органам власти использовать средства по своему усмотрению (в соответствии с пределами своих юридических полномочий).В На практике автономия местного самоуправления всегда ограничена. Обязанности местных правительства почти всегда таковы, что их невозможно уволить без субсидий центрального правительства, которые в большей или меньшей степени умаляют от их независимости. Повышение независимых полномочий по увеличению доходов через налоги на имущество, таким образом, становится важным.

3,12 Поддержка других функций. ‘Оценка списки, составленные для местного самоуправления, могут использоваться другими органами, в частности те, которые можно назвать «однофункциональными органами», например, Водные советы.Плата за воду обычно основана на оценочной стоимости, указанной в оценочных листах. Такие процедуры очень рентабельны 7 и могут иметь разумные корреляция с водопотреблением во многих обстоятельствах (хотя случаи все же существуют где коммерческие и промышленные объекты имеют низкое потребление воды, но имеют относительно высокие значения). Дренажные доски также могут финансироваться за счет связанных с этим сборов. к оценочному листу, который имеет преимущества перед расходами, связанными только с площадь собственности.

3.13 Оценочные листы могут использоваться в странах с переходной экономикой для другие цели, такие как установление арендных ставок на землю, находящуюся в государственной собственности. Где земельные рынки еще не развиты, результаты массовой оценки также могут быть использованы в качестве основа для установления рыночной стоимости недвижимости. Кроме того, местные органы возможно, придется взять на себя функции, ранее контролируемые и управляемые централизованно (к таким функциям относятся местные дренажные доски, 8 общий выпас сооружения и консолидирующие органы 9 ).Они не могут положиться на финансирование центрального правительства и должны повышать свои собственные доходы. В зависимости от налоговые ставки и стоимость сбора, оценочные листы могут предоставить справедливую и стоимостную эффективная основа для этого.

Налоги на сельскую недвижимость

3.14 Есть веские причины для введения или расширения налог на имущество в сельской местности:

Налог на имущество обеспечивает основу для местной автономии и способствует децентрализации

Обеспечивает база доходов для однофункциональных органов

Это стимулирует хозяйственное использование земли 10

Имеет тенденцию к снижению цены на землю и недвижимость, что облегчает доступ к земле

Помимо земли и здания сельскохозяйственного назначения, налог на сельскую собственность может применяться к коммерческая, промышленная и жилая недвижимость, расположенная в сельской местности области.

3.15 Почти всегда выгода от налога на сельскую недвижимость будет быть местным, а не национальным. Это будет очевидно почти в каждой стране, включая тех, кто находится на переходном этапе, что расширение чистой суммы налога на имущество на сельские районы будут иметь ограниченное влияние на общие национальные налоговые поступления. В сельская налоговая база намного меньше, чем налоговая база городских экономия. Часто столица страны и два или три других крупных города производят большую часть ВВП.Относительный размер регионального ВВП дает хорошее указание размера налоговой базы. Таким образом, если, например, улучшенный налог на недвижимость, охватывающий всю страну, может принести 10 процента от общих налоговых поступлений, доля, приходящаяся на сельскую местность, составляет вряд ли будет больше 20 процентов от этого. Даже в таких условиях база налога на сельскую недвижимость будет составлять только 2 процента от общей суммы налога по стране. и быть более дорогостоящим в администрировании. 11

3,16 В большинстве случаев приведенные выше иллюстративные цифры будут завышать потенциальную урожайность в сельской местности. Однако это не уменьшает важность налога на сельскую собственность. Это жизненно важная часть децентрализации. Дело не столько в его размере относительно национальной налоговой базы, сколько в его величине. в отношении местных доходов, особенно доходов, генерируемых на местном уровне. Этот вот почему это жизненно важный инструмент в улучшении условий жизни в сельских районах.

3.17 В большинстве стран с переходной экономикой проблема налога на имущество в сельские районы будут связаны с сельским хозяйством. Во-первых, есть тенденция перенесенный из социалистического периода упор на сырьевые отрасли. Много будут склонны считать, что сельское хозяйство более важно в национальной экономике чем так. Во-вторых, может существовать мнение, что освобождение сельского хозяйства от налог снизит цены на продукты питания, хотя есть мало свидетельств того, что он когда-либо сделал так.Экономическая теория предполагает, что освобождение от уплаты налогов ведет к увеличению цены. земли по сравнению с другими активами, и есть доказательства, что это так. В-третьих, может быть ошибочное мнение, что доступ к земле облегчается освобождение от уплаты налога. На практике налоговые льготы приводят к росту цен на сельскохозяйственную продукцию. земли, чтобы подняться и затрудняет доступ новичков к фермы.

3.18 Есть несколько веских причин для освобождения сельское хозяйство от налога на имущество.Большинство из тех, что обычно предлагаются, не приносят о желаемом результате. Кроме того, освобождение от налога на сельское хозяйство наносит ущерб восприятие роли налога как справедливого способа распределения местных расходы. Это также делает его малопригодным для увеличения доходов от одиночных функции власти.

КОРОБКА 1 НАЛОГИ НА ПРОВЕРКУ ИМУЩЕСТВА Перечисленные ниже факторы могут побудить правительства пересмотреть возможность введения налога на имущество там, где его нет, или рассмотрение возможности для повышения налоговых ставок там, где это происходит, и изучение административный аппарат с целью повышения его эффективности. Возможности для увеличения урожайности: Хотя сейчас многие налоги столкновение с потолками, созданными экономическими факторами или международными конкуренция или общественное признание в большинстве стран налоги на собственность могут принести более. Возможный потолок: Хотя часто есть возможность увеличить доход от налогов на недвижимость. примеров недвижимости мало, если они вообще есть. налоговый учет составляет более 12 процентов от общих налоговых поступлений, и это может представляют собой предел общественного признания.Налог на недвижимость в большинстве стран высок. меньше этого теоретического потолка. Относительно небольшой размер сельской налоговой базы: налоговая база в сельской местности всегда будет сравнительно небольшой по сравнению с городской налоговой базой. база налогообложения. Важность налога на имущество в сельской местности имеет местное значение. значение. Польза для национальной экономики косвенная. Важность за пределами относительного размера: Важность налог на имущество, охватывающий сельские районы, политически выше, чем могло бы быть предполагается от абсолютного размера дохода по налогу на имущество.В качестве основы автономия местного самоуправления, и как средство финансирования какой-то отдельной функции властям, есть веские основания для введения налог. Административная возможность налога на имущество: Широкая применение налога на имущество и его долгая история показывают, что если есть достаточная политическая воля, нет непреодолимых технических или административных проблемы с введением налога на имущество. Политическая воля: Все налоги требуют политической решимость и общественное признание.Открытость и прозрачность собственности налог означает, что невозможно ввести налог скрытно. Политическая поэтому решимость важна. Если есть политические сомнения, не теряйте время и деньги с учетом введения налога на имущество. |

Штат Орегон: налог на имущество

Об оценке имущества

Вся личная собственность должна оцениваться по 100% ее реальной рыночной стоимости, если иное не исключено (ORS 307.020). Личное имущество облагается налогом в округе, в котором оно находится, по состоянию на 01 января 1 час ночи

Личное имущество может быть материальным или нематериальным. Нематериальное личное имущество не облагается налогом, а материальное личное имущество может облагаться или не облагаться налогом. Примеры не облагаемого налогом личного имущества:

- Запасы, предназначенные для продажи в ходе обычной деятельности.

- Хозяйственные товары, мебель, одежда, инструменты и оборудование исключительно для личного пользования в вашем доме.

- Сельхозтехника и оборудование (ОРС 307.394).

Налогооблагаемое имущество включает машины, оборудование, мебель и т. Д., Которые использовались ранее или в настоящее время в бизнесе. Каждое физическое лицо, товарищество, фирма или корпорация, имеющая облагаемое налогом личное имущество, должны подать декларацию до 15 марта. В декларации должен содержаться полный список всех активов, дата приобретения, стоимость и заявление о реальной рыночной стоимости. Этот список должен включать предметы, которые полностью амортизированы, хранятся или списаны на расходы.Ответственность за получение копии декларации и файла лежит на налогоплательщике. Информация о возврате является конфиденциальной записью в офисе, в котором он был подан. Возврат помогает оценщику определить стоимость собственности.

Если оценочная стоимость вашего налогооблагаемого имущества меньше 17 000 долларов, оценщик может отменить налоговую оценку за этот год, но вы все равно должны подавать декларацию каждый год.

Поздний филин

Все возвраты, поданные с опозданием, подлежат штрафу.Штраф представляет собой процент от налогов и составляет 5, 25 или 50 процентов в зависимости от того, насколько поздно будет подана декларация.

После 25 октября вы получите налоговую декларацию, в которой будет указана стоимость личного имущества, сумма подлежащего уплате налога и штраф за просрочку подачи.

Приложения

У вас есть право подать апелляцию, если вы считаете, что окружной заседатель неправильно оценил стоимость вашего налогооблагаемого имущества. Апелляция подается в окружной налоговый апелляционный совет до 31 декабря.Вам не нужно присутствовать, чтобы ваша жалоба была рассмотрена.

Вопросы?

Для получения дополнительной информации свяжитесь с окружным инспектором округа, в котором расположена недвижимость

Налоговая юрисдикция | Аннотированная Конституция США | Закон США

Действие статьи о надлежащей правовой процедуре как юридического ограничения налоговых полномочий штатов было проблемой в самых разных контекстах, но большинство из них связано с одним из двух основных вопросов.Во-первых, существует ли достаточная взаимосвязь между государством, осуществляющим налогообложение, и объектом осуществления этих полномочий? Во-вторых, достаточна ли степень контакта, чтобы оправдать введение государством определенных обязательств? Иллюстрацией фактических обстоятельств, в которых возникают такие проблемы, являются: 1) определение объема коммерческой деятельности субъекта с несколькими юрисдикциями, на который распространяется налоговое право государства; 2) применение налогов на передачу богатства к подаркам или завещанию нерезидентов; 3) распределение доходов субъектов нескольких юрисдикций для целей налогообложения; 4) объем государственных полномочий по налогообложению доходов нерезидентов; 5) сбор государственного налога за пользование.

В заключениях Суда по этим делам часто обсуждались вопросы надлежащей правовой процедуры и бездействующей торговой оговорки, как если бы они были неразличимы. Однако в более позднем решении Quill Corp. против Северной Дакоты использовался двухуровневый анализ, который выявил достаточный контакт для удовлетворения требований надлежащей правовой процедуры, но не требований пункта о бездействующей торговле. В деле Quill Суд отменил закон штата, требующий, чтобы компания, занимающаяся почтовыми отправлениями за пределами штата, не имеющая торговых точек и торговых представителей в штате, собирала и передавала налоги на использование с продаж резидентам штата, но сделал это на основании статьи о торговле. а не на основании надлежащей правовой процедуры.Суд постановил, что налогообложение межгосударственного бизнеса не нарушает надлежащую правовую процедуру, если это предприятие «целенаправленно пользуется преимуществами экономического рынка в [налоговом] государстве. . . даже если он не имеет физического присутствия в штате ». Таким образом, Quill может быть истолковано как подразумевающее, что более строгий стандарт торговой оговорки включает вопросы юрисдикции с соблюдением надлежащей правовой процедуры и, следовательно, эти вопросы с соблюдением надлежащей правовой процедуры больше не нужно рассматривать отдельно. Однако это толкование еще предстоит подтвердить, и подробный анализ прецедентов надлежащей правовой процедуры может оказаться полезным.

Еще до ратификации Четырнадцатой поправки существовал установленный принцип, согласно которому государство не может облагать налогом земли, расположенные за его пределами. Впоследствии, развивая этот принцип, Суд заявил, что «мы не знаем ни одного случая, когда законодательный орган предполагал бы обложить налогом землю, находящуюся под юрисдикцией другого государства, не говоря уже о том, чтобы такой иск был защищен судом». Поскольку налоговые платежи можно рассматривать как взыскание на содержание правительства с учетом предоставленной защиты, логика, поддерживающая это правило, очевидна.

Государство может облагать налогом материальное имущество, находящееся в его границах (либо напрямую через адвалорный налог , либо косвенно через налог на смерть) независимо от места жительства владельца. Точно так же, если материальная личная собственность лишь время от времени вторгается в другие государства, ее постоянное местонахождение остается в государстве происхождения и, за некоторыми исключениями, облагается налогом только последним. Древнее изречение mobilia sequuntur personam , которое возникло, когда личная собственность состояла в основном из предметов, относящихся к личности владельца, в наше время уступило место «закону места, где собственность хранится и используется.Тенденция заключалась в том, чтобы относиться к материальной личной собственности как к «имеющей собственное положение для целей налогообложения и соответственно этому. . . освобождать [его] по месту жительства его владельца ».

Таким образом, когда подвижной состав постоянно находится и используется в бизнесе за пределами государства постоянного проживания, последнее не имеет юрисдикции облагать его налогом. Кроме того, суда, которые лишь ненадолго заходят в многочисленные порты, никогда не приобретают налоговый статус ни в одном из них и облагаются налогом по месту жительства своих владельцев или не облагаются вообще.Таким образом, если самолеты постоянно находятся в штате и из него в течение налогового года, весь флот может облагаться налогом в государстве постоянного проживания.

И наоборот, государство, не занимающееся домашним хозяйством, хотя оно не может облагать налогом имущество, принадлежащее иностранной корпорации, которое никогда не входило в его границы, может взимать налог с движимого имущества, которое регулярно и обычно используется и используется в этом государстве. Таким образом, хотя тот факт, что автомобили загружаются и перезагружаются на нефтеперерабатывающем заводе в государстве за пределами места жительства владельца, не определяет местонахождение всего парка в этом штате, штат, тем не менее, может облагать налогом количество автомобилей, которые в среднем оказываются пригодными для использования. присутствовать в его границах.Но никакое свойство межгосударственного перевозчика не может быть принято во внимание, если оно не может быть замечено каким-либо ясным и достаточно понятным образом, что оно увеличивает ценность дороги и прав, осуществляемых в государстве. Или государственный налог на имущество на железных дорогах, который измеряется валовой прибылью, пропорциональной пробегу, является конституционным, если он не превышает законный налог на имущество, оцениваемое как часть непрерывного предприятия, или относительно выше, чем налоги на другие виды собственности.

Чтобы определить, может ли государство облагать налогом нематериальную личную собственность, Суд применил фикцию mobilia sequuntur personam (движимое имущество следует за лицом), а также признал, что такая собственность может приобретать для целей налогообложения постоянный бизнес или коммерческое положение. Суд, однако, никогда четко не рассматривал вопрос о том, соответствует ли многократное налогообложение нематериальных активов личным имуществом надлежащей правовой процедуре. Однако в случае корпоративных акций Суд косвенно признал, что их владелец может облагаться налогом по месту своего жительства, по месту нахождения корпорации-эмитента и по месту жительства последней.Юристы-конституционалисты размышляли, будет ли Суд поддерживать налог со стороны всех трех юрисдикций или только двух из них. В последнем случае вопрос будет заключаться в том, какие два — состояние коммерческого места и юридического адреса корпорации-эмитента или статус места жительства владельца и статус коммерческого места.

К настоящему времени Суд установил следующие налоги на личное имущество в отношении нематериальных активов: (1) задолженность резидента перед нерезидентом, подтвержденная облигацией должника и обеспеченная ипотекой недвижимого имущества в государстве проживания должника. ; (2) ипотека, находящаяся в собственности и хранимой за пределами государства нерезидентом, но на земле в пределах государства; (3) инвестиции в форме ссуд резиденту, сделанные агентом-резидентом кредитора-нерезидента;

(4) депозиты резидента в банке в другом государстве, где он ведет бизнес и из которых получены эти депозиты, но принадлежат ему полностью и не используются в бизнесе; (5) членство нерезидента во внутренней бирже, известной как торговая палата; (6) членство резидента на фондовой бирже, расположенной в другом государстве; (7) акции, принадлежащие резиденту иностранной корпорации, которая не ведет бизнес и не имеет собственности в налоговом государстве; (8) акции иностранной корпорации, принадлежащие другой иностранной корпорации, ведущей свой бизнес в налоговом государстве; (9) акции, принадлежащие акционерам-нерезидентам отечественной корпорации, при этом налог рассчитывается на основе корпоративных активов и подлежит уплате корпорацией либо из ее общего фонда, либо путем взимания с акционера; (10) дивиденды корпорации, справедливо распределяемые между акционерами, независимо от их места жительства за пределами штата; (11) передача в налоговом государстве одним нерезидентом другому сертификатов акций, выпущенных иностранной корпорацией; и (12) векселя, оформленные отечественной корпорацией, хотя и подлежат оплате банкам в других государствах.

Следующие налоги на личную собственность на нематериальные активы были признаны недействительными: (1) долги, подтвержденные нотами на хранении в налоговом государстве, но выплаченные, подлежащие уплате и обеспеченные имуществом во втором государстве и принадлежащим резиденту третьего государства; (2) налог, измеряемый доходом, взимаемый с доверительных сертификатов, принадлежащих резиденту, представляющему интересы в различных земельных участках (некоторые внутри государства, а некоторые за его пределами), держателя сертификатов, хотя и не имеющего права голоса в управлении имущество, имеющее право на долю в чистой прибыли и, при продаже, на выручку от продажи.

Суд также признал недействительным налог на имущество, взимаемый с пожизненного бенефициара в составе траста, состоящего из собственности, находящейся в другом штате и в отношении которой бенефициар не имел ни контроля, ни владения, кроме получения дохода от этого. Однако налог на личное имущество может взиматься с половины стоимости корпуса траста с резидента, который является одним из двух его попечителей, несмотря на то, что траст был создан по воле резидента другого государства. в отношении нематериального имущества, расположенного в последнем государстве, по крайней мере, если не представляется, что доверительный управляющий подвергается опасности уплаты других адвалорных налогов в другом государстве.Первое дело, Brooke v. Norfolk , отличается тем, что аннулированный налог на имущество был наложен на бенефициара-резидента, а не на попечителя-резидента, контролирующего нематериальные активы нерезидентов. Также отличается дело Safe Deposit & Trust Co. против Вирджинии , где безуспешно потребовали уплату налога на имущество с доверительного управляющего-нерезидента в отношении нематериальных активов-нерезидентов, находящихся под его контролем.

Государство, в котором иностранная корпорация приобрела коммерческое местонахождение и в котором у нее есть свои офисы, может облагать налогом банковские депозиты и дебиторскую задолженность корпорации, даже если депозиты находятся за пределами штата, а дебиторская задолженность возникает в результате производственной деятельности в другом штате.Точно так же государство, не являющееся домицилем, в котором иностранная корпорация вела свою деятельность, может облагать налогом «корпоративный избыток», возникающий в связи с используемым имуществом и бизнесом, осуществляемым в государстве, облагающем налогом. С другой стороны, когда иностранная корпорация ведет только межгосударственную торговлю в пределах государства, любой акцизный налог на такое превышение является недействительным, независимо от суммы налога.

Кроме того, государство домициля, которое не облагает налогом франшизу акционерную корпорацию по страхованию от пожаров, может начислять налог на полную сумму оплаченного основного капитала и излишков за вычетом вычетов по обязательствам, несмотря на то, что такая национальная корпорация концентрирует свои исполнительные, бухгалтерские и другие услуги. офисы в Нью-Йорке, а в штате по месту жительства имеется только необходимый зарегистрированный офис, в котором рассматриваются местные претензии.Несмотря на «превратности, с которыми столкнулась доктрина так называемой« юрисдикции — налогообложения »», сохраняется презумпция, согласно которой нематериальное имущество подлежит налогообложению государством происхождения.

Однако налог на имущество на основной капитал отечественной компании, оценка которого включает стоимость угля, добытого в налогооблагаемом государстве, но находящегося в другом штате в ожидании продажи, лишает корпорацию ее собственности без надлежащей правовой процедуры. Также недействителен по той же причине государственный налог на франшизу местной паромной компании, который включает в оценку налога стоимость франшизы, предоставленной компании другим государством.

Поскольку государство имеет право регулировать передачу собственности по завещанию или по наследству, оно может основывать свои налоги на наследование либо передачей, либо получением собственности по завещанию или по наследству. Но каким бы ни было оправдание их права взимать такие налоги, с 1905 года штаты постоянно оказывались ограниченными правилом Union Transit Co. против Кентукки , которое исключает обложение налогами на передачу материальных ценностей, которые постоянно находятся или находятся в постоянном местонахождении. иметь фактическое местонахождение и за пределами штата.

В случае с нематериальными активами, однако, Суд колебался, поддерживая, затем отклоняя и снова поддерживая налоги нескольких штатов на нематериальные активы. До 1930 года за редкими исключениями разрешались налоги на передачу нематериальных активов либо по месту жительства, либо по месту жительства (но не по месту жительства) (но не по месту жительства). Так, в деле Bullen v. Wisconsin штат по месту жительства создателя траста был признан правомочным взимать налог на наследство с внегосударственного трастового фонда, состоящего из акций, облигаций и банкнот, поскольку учредитель оставил за собой право взимать налог на наследство. право контролировать распоряжение и прямую выплату пожизненного дохода.Суд рассудил, что такие сохраненные полномочия были эквивалентны гонорару за собственность. Он принял во внимание тот факт, что государство, в котором находились эти нематериальные активы, также облагало налогом траст.

С другой стороны, простое владение иностранной корпорацией имуществом в недомицильном государстве было сочтено недостаточным для поддержки налога этим государством на правопреемство акций этой корпорации, принадлежащих нерезиденту-наследнику. Также против тенденции было Blodgett v.Зильберман , в котором Суд отклонил сбор налога на передачу права домицилированным государством, рассматривая монеты и банкноты, депонированные умершим в сейфе в другом государстве, как материальную собственность.

В течение примерно двух лет после Великой депрессии Суд вынес группу из четырех решений, которые поставили печать неодобрения множественным налогам на трансферт и, следовательно, другим множественным налогам на нематериальные активы. Суд установил, что «практические соображения мудрости, удобства и справедливости в равной степени диктуют желательность единообразной нормы, ограничивающей юрисдикцию по наложению налогов на передачу имущества в случае смерти в отношении нематериальных активов государством места жительства [владельца].Таким образом, Суд отказал государствам в праве налогообложения нематериальных активов и отклонил юрисдикционные претензии, основанные на таких основаниях, как контроль, выгода, защита или положение. В течение этого периода, 1930–1932 гг., Налогообложение множественной передачи нематериальных активов стало рассматриваться не просто как нежелательное, а как настолько произвольное и необоснованное, что оно запрещено Положением о надлежащей правовой процедуре.