Кассовые операции: правила

И? Про это прямо написано в первом абзаце материала. Речь в …

@Над.К Нормы НК именно по данному требованию, я Вам не н…

Что за бред? Кто это писал? СТД-ПФР в формате xml подписана …

В смысле «не регулируется»? А как же статья про мо…

Во-первых, вот нет у меня окончательной и безоговорочной вер…

В чем проблема? Кандидат указывает в заявлении, что поступае…

Минимальный срок владения действует при продаже. При продаже…

ну как же у них пенсии считают? причем приличные и досрочно …

Пока работодатель не соберёт справки со всех сотрудников что…

Если сотрудник устраивается на два-три месяца, то проще обеи…

Не забывайте еще, что есть добровольное участие в программе …

С другой стороны, может, это и хорошо — когда считаешь сам? .

Да что ж вы за другие страны тут вещаете? В каждой стране св…

Страховой стаж для исчисления пособия по нетрудоспособности …

Вот это точно — у нас в отделении ПФР сидят здоровые мужики …

Добрый день! Не скачивается расчет почему-то?

А вот это да, это дело. Но это в России можно безнаказанно п…

Ну если у вас поводом к беседе выступает трудовая книжка, а …

Ну, не надо. И Кошка и Рюмка — украшение форума. Без них — с…

Вы лично можете жить в своей анархической реальности, можете…

Ничего общего с трудовой книжкой не имеет. Исключительно на …

В СССР тоже был только паспорт. Для меня тоже загадка почему…

Кому? ПФР уже много раз слал таких «доказателей». …

«…бумаги, фиксирующие стаж, были введены в Германии в…

есть и в Италии и Франции и Германии называется трудовая кар. ..

..

Белоруссия не европа. А в странах ЕС трудовых нет с 1945 год…

А в Подмосковье налоговики сами подсчитывают какая строка бо…

Вы што сотрудников пенсионного фонда решили поувольнять? Тыс…

Да, она хоть как-то поможет доказать наличие трудового стажа…

В 1С:Бухгалтерия нет даты перехода на прямые выплаты с 01.01…

Бред сивой кабылы.Во-первых, вся эта возня с трудовыми книжк…

Ну а по поводу кондидата, который отказывается предоставить …

Именно из трудовой. Только телефон предыдущего работодателя …

Утверждена новая форма заявления на патент в 2021 году (Прик…

Так расчет больничного все равно проблема работодателя. ФСС …

вот как раз в Европе трудовые книжки очень даже есть, до мно…

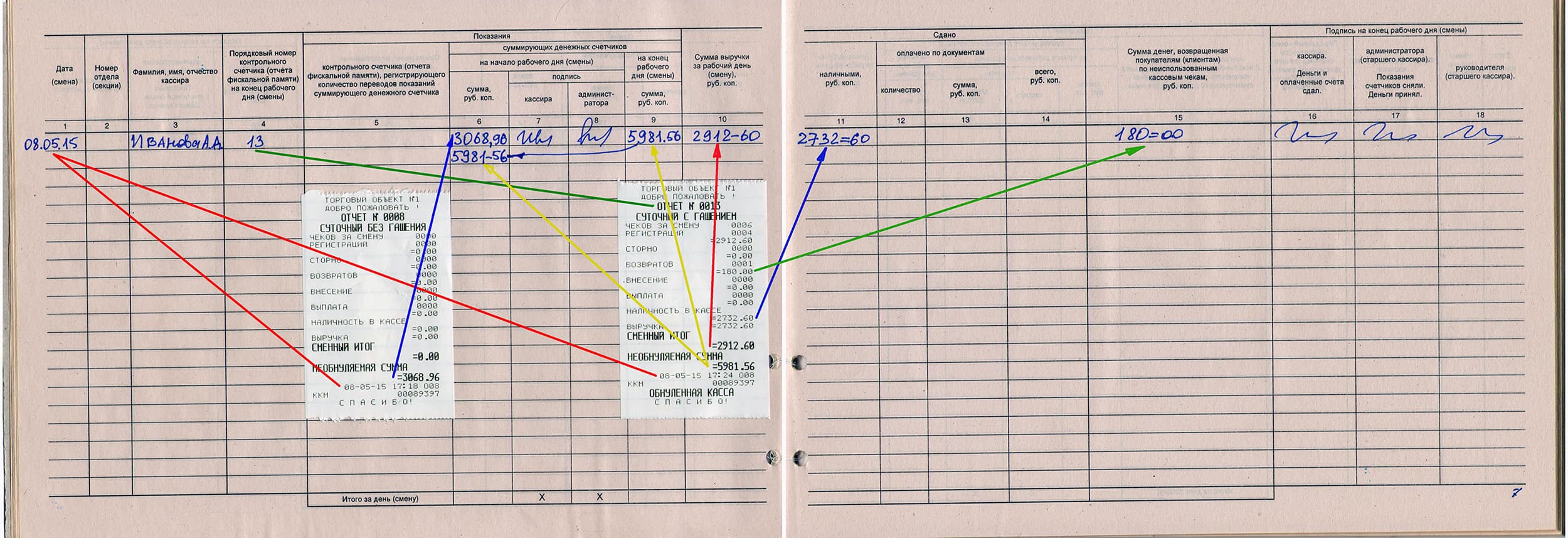

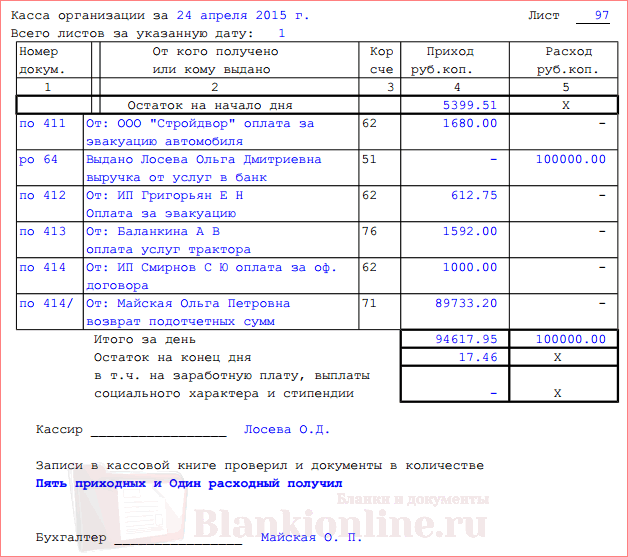

Обязательно ли нумерация кассовых документов должна быть непрерывной?

Обязательно ли нумерация кассовых документов должна быть непрерывной?

В настоящее время Порядок ведения кассовых операций юридическими лицами (индивидуальными предпринимателями) осуществляется в соответствии с требованиями Указаний Банка России от 11. 03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет: «С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)».

Форма приходного кассового ордера (форма № КО-1) и форма расходного кассового ордера (форма № КО-2) утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (далее — Постановление № 88). Указанные документы относятся к первичной учетной документации по учету кассовых операций.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением № 88:

- Приходный кассовый ордер (форма № КО-1) — применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

- Расходный кассовый ордер (форма № КО-2) — применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов.

Следует обратить внимание на два момента:

- Постановление № 88 не регламентирует требования к нумерации приходных кассовых ордеров (форма № КО-1) и расходных кассовых ордеров (форма № КО-2).

- Указания № 3210-У также не содержат требований по непрерывной, сплошной или единой нумерации приходных и расходных кассовых документов.

Законодательство РФ, действующее в настоящее время, не предусматривает специальную ответственность за нарушение нумерации приходных и расходных кассовых документов (при условии, что это не влияет на своевременное оприходование наличных денежных средств в кассу и выдачу их из кассы).

Подробнее о проверке соблюдения касоовой дисциплины читайте в разделе Юридическая поддержка» в ИС 1С:ИТС.

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» Информационной системы 1С:ИТС.

Подшивать ли второй лист кассовой книги?

|

О порядке брошюрования кассовой книги, а также о том, требуется ли передавать в бухгалтерию в качестве отчета кассира второй отрывной лист, рассказывают эксперты службы Правового консалтинга ГАРАНТ Ираида Башкирова и Елена Королева. |

|

Листы кассовой книги, оформляемые с применением технических средств, распечатываются на бумажном носителе в конце рабочего дня в двух экземплярах и подшиваются в хронологической последовательности, по мере необходимости, но не реже одного раза в календарный год.

В каком порядке брошюровать листы кассовой книги организация вправе определить самостоятельно.

Обоснование вывода. Согласно п. 5.1 Положения Банка России от 12.10.2011 N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение), действующего с 1 января 2012 года, для учета поступающих в кассу наличных денег и выдаваемых из кассы юридическое лицо, индивидуальный предприниматель ведут кассовую книгу.

Кассовая книга может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее — технические средства).

Указания по заполнению кассовой книги (форма N КО-4) на бумажном носителе утверждены постановлением Госкомстата РФ от 18.08.1998 N 88, согласно которым каждый лист кассовой книги состоит из 2-х равных частей: одна из них заполняется кассиром как первый экземпляр, вторая — заполняется кассиром как второй экземпляр.

Лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах (абзац пятый п. 2.5 Положения).

При этом распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

До 1 января 2012 года действовал Порядок ведения кассовых операций в РФ, утвержденный ЦБ РФ от 22.09.1993 N 40 (признан утратившим силу Указанием ЦБР от 13.12.2011 N 2750-У). Пунктом 24 указанного Порядка было предусмотрено, что ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В действующем с 1 января 2012 года Положении требование о передаче в бухгалтерию в качестве отчета кассира второго листа кассовой книги отсутствует.

Такое требование предусмотрено только для обособленных подразделений пунктом 5.6 Положения, согласно которому обособленным подразделением передается отрывной второй экземпляр листа кассовой книги (в случае оформления кассовой книги на бумажном носителе) или второй экземпляр листа кассовой книги, распечатанный на бумажном носителе (в случае оформления кассовой книги с применением технических средств) головному предприятию.

Напомним, что в соответствии с ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008) совокупность способов ведения бухгалтерского учета организации является ее учетной политикой. Одним из способов ведения учета является организация документооборота (п. 2 ПБУ 1/2008 «Учетная политика организации»).

Согласно п. 4 ПБУ 1/2008 учетной политикой организации утверждаются в том числе правила документооборота и технология обработки учетной информации.

Согласно п. 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Организация может самостоятельно разработать способ ведения бухгалтерского учета, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Следовательно, организация вправе самостоятельно решить, в каком порядке подшивать листы кассовой книги, сформированные с применением технических средств и распечатанные на бумажном носителе и утвердить его в учетной политике организации в целях бухгалтерского учета.

По нашему мнению, первые листы кассовой книги, сброшюрованные не реже одного раза в календарный год, формируют непосредственно кассовую книгу.

Вторые экземпляры кассовой книги, оформленные с применением технических средств, распечатанные на бумажном носителе, могут служить отчетом кассира, который сдается кассиром в бухгалтерию вместе с приходными и расходными кассовыми ордерами в порядке, предусмотренном организацией.

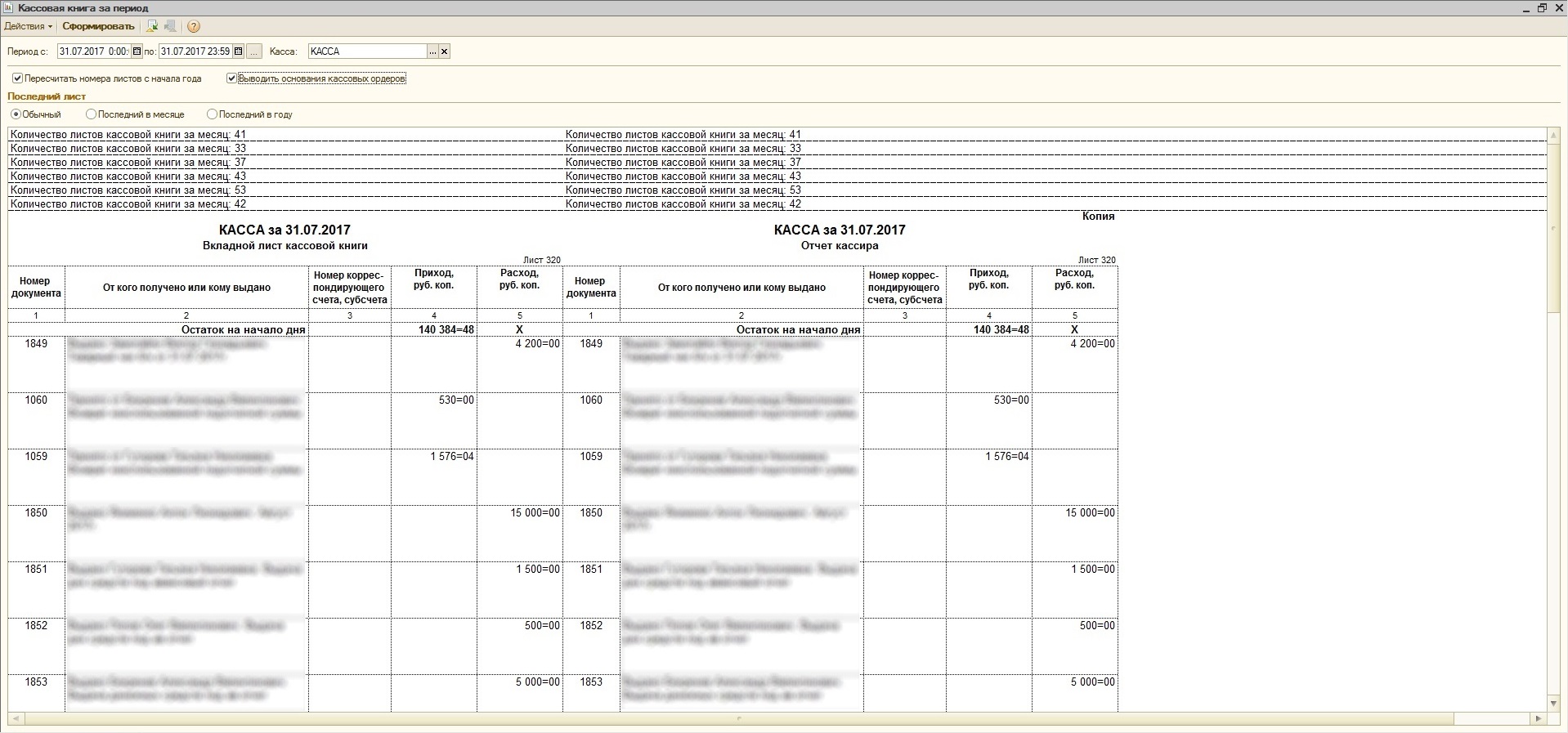

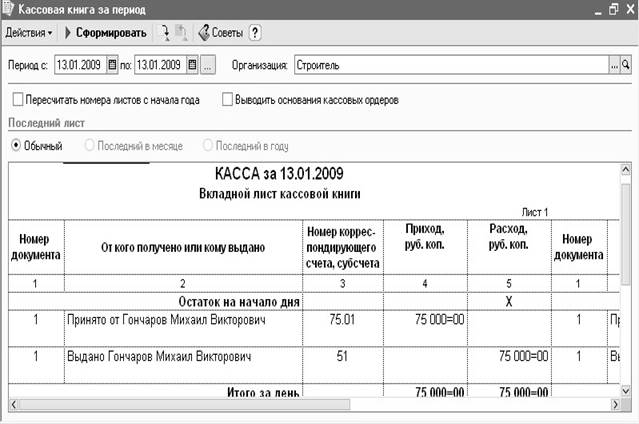

Кассовая книга в 1С 8.3: как сформировать

Ведение кассовой книги обязательно, если в организации не предусмотрен упрощенный учет кассовых операций. Для ее формирования применяется унифицированная форма КО-4.

Рассмотрим:

- как вести кассовую книгу в 1С;

- какие настройки этого отчета предусмотрены в программе.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Как сформировать кассовую книгу в 1С

Отчет Кассовая книга формируется по кнопке Кассовая книга из раздела Банк и касса — Касса — Кассовые документы.

Укажите Период формирования кассовой книги и по кнопке Показать настройки задайте, по какой деятельности ведется книга.

Рассмотрим, какие настройки отчета предусмотрены в 1С.

Основание кассовых ордеров в кассовой книге

Если в кассовой книге вы выводите основания РКО и ПКО, тогда установите флажок Выводить основания кассовых ордеров.

Нумерация кассовой книги

Листы кассовой книги нумеруются автоматически. Начальный номер задается в настройках.

По умолчанию программа 1С сама считает номера в зависимости от количества дней до начального значения периода, в которых проводились РКО и ПКО. При необходимости номер можно изменить вручную — тогда нумерация продолжится с этого номера.

Печать обложки и завершающего листа

Если в настройках установлен флажок Формировать обложку и завершающий лист, то вместе с листами кассовой книги будет выведены на печать первый и последний листы кассовой книги. Общее количество листов программа определит из настроек (поле Нумерация листов кассовой книги) и сформированных листов в текущем отчете.

Общее количество листов программа определит из настроек (поле Нумерация листов кассовой книги) и сформированных листов в текущем отчете.

Подписи

Подписи ответственных за ведение кассовой книги устанавливаются по умолчанию в разделе Подписи карточке организации.

При необходимости скорректируйте их, указав в настройках других ответственных лиц.

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Пошаговые инструкции по учету кассовых операций:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как правильно нумеровать кассовые ордера и журнал регистрации ордеров

Подскажите, пожалуйста, как правильно проставлять номер документа в приходных и расходных кассовых ордерах, а также заполнять реквизит «№ з/п» в Журнале регистрации приходных и расходных кассовых ордеров (ф. № КО-3а). Можно ли использовать сквозную нумерацию с начала года, обязательно ли каждый месяц возобновлять нумерацию, как рекомендуют НБУ и ГФСУ в своих недавних письмах? Какая ответственность грозит предприятию в случае неверной нумерации в кассовых ордерах и форме № КО-3а?

№ КО-3а). Можно ли использовать сквозную нумерацию с начала года, обязательно ли каждый месяц возобновлять нумерацию, как рекомендуют НБУ и ГФСУ в своих недавних письмах? Какая ответственность грозит предприятию в случае неверной нумерации в кассовых ордерах и форме № КО-3а?

К сожалению, Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.2017 г. № 148 (далее — Положение № 148), которым утверждены все вышеупомянутые формы кассовых документов, не дает четкого ответа на заданный вопрос. Лишь крайне лаконичная норма содержится в п. 35 р. ІІІ Положения № 148, где сказано, что кассовые документы после составления кассиром отчета и обработки этого отчета комплектуются в хронологическом порядке, нумеруются, формируются в дела в соответствии с номенклатурой дел и хранятся согласно законодательству Украины ответственным лицом.

С учетом вышеизложенного следует вывод — нумерация должна вестись в хронологическом порядке, что, по сути, и так понятно и соответствует общему принципу нумерации первичных документов, изложенному в п. 6.5 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина Украины от 24.05.1995 г. № 88.

6.5 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина Украины от 24.05.1995 г. № 88.

Стоит отметить, что первичный документ — это документ, содержащий сведения о хозяйственной операции (абз. 11 ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV, далее — Закон о бухучете), поэтому ПКО и РКО считаются не только кассовыми, но и первичными документами. Вместе с тем подчеркнем, что номер документа не является обязательным реквизитом первичного документа (ч. 2 ст. 9 Закона о бухучете). А это значит, что отсутствие номера в первичном документе не является основанием для признания его недействительным.

Впрочем, налоговики не скрывают, что нарушение хронологической нумерации кассовых ордеров (а тем более ее отсутствие) может свидетельствовать о неоприходовании наличных, а также привести к превышению установленного лимита кассы (см. письмо ГФСУ от 15.06.2018 г. № 20639/6/99-99-14-05-01-15). И хотя в письме употребляется снисходительное «может», не стоит строить на этот счет иллюзий.

письмо ГФСУ от 15.06.2018 г. № 20639/6/99-99-14-05-01-15). И хотя в письме употребляется снисходительное «может», не стоит строить на этот счет иллюзий.

На самом деле таким образом налоговая просто перестраховывается. А на местах наверняка продолжится практика признания недействительными ПКО и РКО с отсутствующими номерами или с неправильной хронологией в нумерации. Именно поэтому нам понятны переживания по поводу правильной нумерации кассовых документов.

Напомним

За неоприходование наличности в кассе предусмотрен пятикратный штраф от суммы неоприходованной наличности, а за превышение лимита кассы — штраф в двукратном размере сумм выявленной сверхлимитной наличности за каждый день (ст. 1 Указа Президента «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» от 12.06.1995 г. № 436/95).

Следовательно, поскольку Положение № 148 и, собственно, формы документов не содержат никаких указаний относительно нумерации, мы считаем, что предприятие вправе самостоятельно выбрать систему нумерации, которая будет ему удобна: ежемесячная, ежеквартальная, ежегодная (и это, кстати, советуем закрепить в Порядке оприходования наличности в кассе предприятия).

НБУ в письмах от 12.06.2018 г. № 50-0007/32326, от 14.06.2018 г. № 50-0007/32822, а также ГФСУ в письме от 15.06.2018 г. № 20639/6/99-99-14-05-01-15 отмечают, что нумерация кассовых ордеров может осуществляться в хронологическом порядке с начала каждого месяца. Да, они правы и, как видим, не настаивают на том, что ежемесячная нумерация является единственно правильным вариантом. Поэтому если вы желаете нумеровать ордера с начала года — это ваше право, и никакого нарушения в этом нет.

Более того, в бытность Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.2004 г. № 637 (предшественник Положения № 148), налоговики в подкатегории 109.10 системы «ЗІР» подчеркивали: форма журнала регистрации приходных и расходных кассовых документов свидетельствует о том, что нумерация приходных и расходных кассовых ордеров в журнале с начала каждого следующего года начинается с номера «1» и не продолжается с предыдущего года. Иными словами — нумерация начинается с нового года.

Иными словами — нумерация начинается с нового года.

И хотя такие разъяснения на сегодняшний день в «ЗІР» значатся как недействующие, сути это не меняет, ведь подход к заполнению кассовых документов с тех пор не изменился, собственно, как и сами формы (косметические изменения не в счет). К тому же аналогичное вышеприведенному разъяснение на данный момент все еще можно найти на сайте ГУ ГФС в Тернопольской области по ссылке.

Кроме того, отвечая на вопрос — «какой порядок нумерации страниц в кассовой книге, книге учета приходных и расходных кассовых ордеров в связи с окончанием или изменением формы?», налоговики в подкатегории 109.10 отмечают:

«…если в течение календарного года заканчивается или меняется форма кассовой книги, книги регистрации приходных и расходных кассовых ордеров, нумерация страниц должна начинаться с «1».

При этом нумерация приходных и расходных кассовых ордеров должна продолжаться независимо от того, что в течение года заведена новая книга регистрации приходных и расходных кассовых ордеров во избежание кассовых ордеров с одинаковыми номерами».

Это уже свежее и действующее разъяснение — от 22.02.2018, правда, по ошибке в консультации Журнал регистрации приходных и расходных кассовых документов налоговики назвали Книгой регистрации приходных и расходных кассовых ордеров, хотя понятно, что речь идет об одном и том же документе.

Итак, подытожим: при заполнении реквизита «Прибутковий касовий ордер № ______ від «___» ____________ 20__ року» предприятие вправе самостоятельно определять, каким образом обновлять нумерацию указанных документов — ежемесячно или с другой периодичностью (например, ежегодно). Главное — вести ее в хронологическом порядке. Также настоятельно рекомендуем закрепить принцип нумерации в Порядке оприходования наличности на предприятии и, разумеется, не менять его от случая к случаю. В аналогичном порядке заполняется реквизит «Номер документа» в таблице РКО.

А вот порядок нумерации в колонке 1 (реквизит «№ з/п») Журнала регистрации приходных и расходных кассовых документов (ф. № КО-3а) немного отличается. В нем ведется сквозная нумерации в течение всего периода ведения журнала, начиная с «1» и заканчивая номером, пришедшимся на момент окончания журнала. При этом номера ПКО и РКО, которые указывают в колонках 3 и 7, соответственно, могут не совпадать с номером в колонке 1 журнала.

№ КО-3а) немного отличается. В нем ведется сквозная нумерации в течение всего периода ведения журнала, начиная с «1» и заканчивая номером, пришедшимся на момент окончания журнала. При этом номера ПКО и РКО, которые указывают в колонках 3 и 7, соответственно, могут не совпадать с номером в колонке 1 журнала.

В начале следующего года, согласно форме КО-3а, заводят новый Журнал регистрации приходных и расходных кассовых документов на соответствующий год. А вот ответственность за неправильную нумерацию в журнале, как, собственно, и за его неведение, законодательством не предусмотрена.

Игорь БЕЛОВ,

бухгалтер-эксперт

газеты «Интерактивная бухгалтерия»

Как сшить кассовую книгу, образец – как сшивать кассу?

Как сшивать книгу (кассовую или доходов) своими руками

ИнфоКак правильно сшить кассовую книгу — образец? Как правильно подшить кассовую книгу В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги. Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца.

Опишем все известные способы сшивания книги. Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца.

Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя. Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир.

После его окончания составляется специальный акт на ликвидацию. Далее книга уничтожается. Непосредственно сшивка кассовой ведомости требуется для реализации сразу нескольких целей: Упорядочивание отчетности Упрощение её анализа при возникновении таковой необходимости Уменьшение вероятности внесения Различного рода правок в уже составленный документ Кассовая книга представляет собой документ строго отчетности. Налоговики в первую очередь проверяют именно её. Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Налоговики в первую очередь проверяют именно её. Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги. Как быть при работе в 1С Программа 1С позволяет сформировать кассовую книгу установленным в законодательстве способом. Все данные хранятся в табличной форме. Для сшивки понадобится отправить документ на печать.

После чего поступить в соответствии с обозначенным выше алгоритмом. При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Как прошить кассовую книгу распечатанную из 1с

Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих. Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально.

Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Мадина, правильная прошивка — это как книжка: наверху то, что было раньше (1 января), внизу то, что было позже (31 декабря). Я так понимаю, книга у вас распечатанная с компьютера, значит Вам нужно сделать на каждой страничке минимум 3 дырочки для того, чтобы было удобно прошивать. Я это делаю дыроколом — быстро и без особых усилий. У меня на формате А4 распечатывается два листочка — тот, который в кассовую вшивается и тот, к которому ПКО и РКО прикрепляю, поэтому я делаю 3 дырочки, а если у Вас на формате А4 распечатывается 1 страничка, удобнее дыроколом делать 4 дырочки. Дальше прошиваете таким образом, чтобы кончики ниток остались в центре (в средней дырочке, если их три или вход в одной из средней, выход в другой из средних, если у вас 4 дырочки). Нитки завязываете и сверху приклеиваете бумажку (она в 1с распечатывается тоже), о том, что в кассовой книге прошито столько-то листов.

Сегодня большая часть предприятий, ИП обязаны использовать в свих расчетах безналичный расчет. Но с определенными лимитами возможно также осуществлять расчеты наличными. В таком случае требуется составлять достаточно большое количество всевозможных документов.

К одному из самых важных относится именно кассовая книга.

- Важные моменты

- Как сшить кассовую книгу за год

Она включает в себя достаточно большое количество информации. Необходимость её ведение устанавливается законодательными органами. По возможности стоит заранее ознакомиться с процедурой её проведения.

Кассовая книга обязательно должна использоваться на предприятиях, где осуществляется расчет наличными. Документ отражает обширный перечень данных. Требуется соблюдать формат его составления. В специальных нормативных документах отражаются основные моменты, связанные с процедурой составления.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

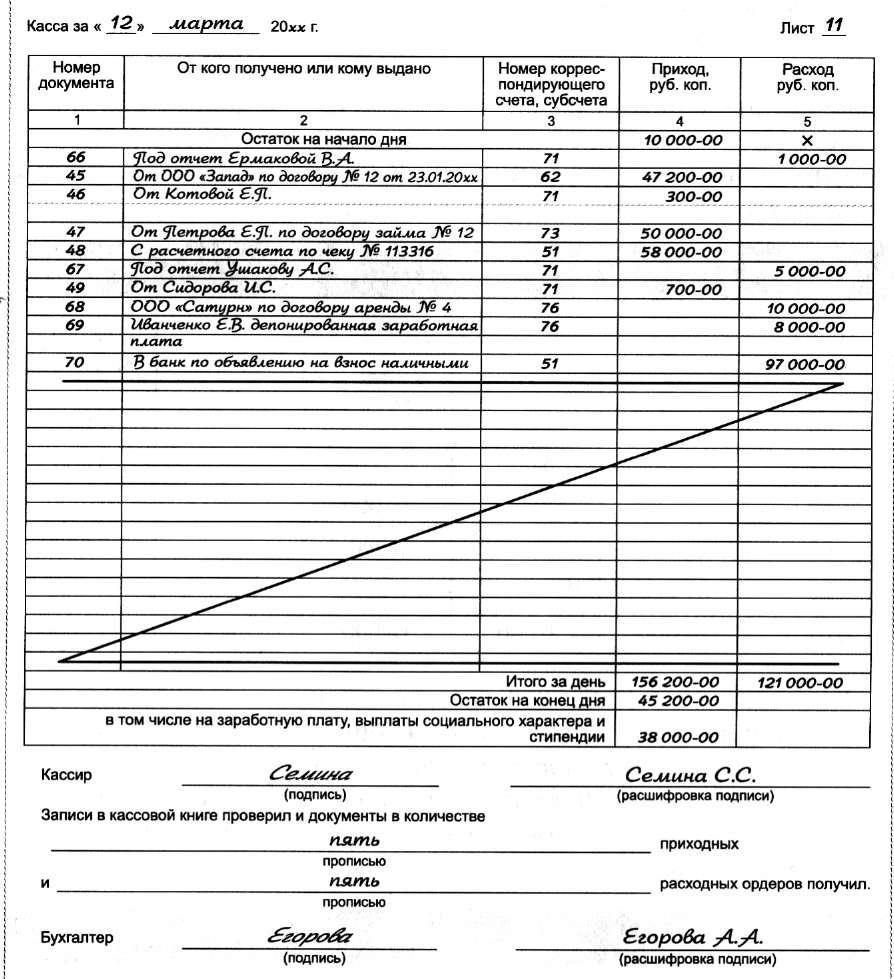

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по .

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

в бухгалтерском учете | Двойная бухгалтерия

Кассовая книга — это хронологическая запись операций по приходам и платежам для бизнеса.

Кассовая книга обновляется на основе исходных бухгалтерских документов и, следовательно, является книгой основных записей и как таковая может быть классифицирована как специальный журнал.

В отличие от других специальных журналов, таких как журнал покупок или журнал продаж, в кассовой книге записываются дебетовые и кредитовые проводки в форме счета, и, следовательно, если контрольные счета не используются в главной книге, также можно классифицировать как вспомогательная бухгалтерская книга.

Виды кассовой книги

Кассовые книги бывают разных форм в зависимости от требований бизнеса. Обычно в бухгалтерской книге квитанции регистрируются с левой стороны (дебетовая запись), а платежи — с правой стороны (кредитовая запись).

В более крупном бизнесе из-за большого количества транзакций и требования разделения обязанностей бухгалтерского персонала кассовая книга может быть подразделена на две бухгалтерские книги или журналы, называемые журналом денежных поступлений, и журналом денежных выплат, также называется журналом денежных выплат.

Независимо от количества подразделов каждая страница кассовой книги может иметь несколько форматов от одного столбца до нескольких столбцов, наиболее популярными из которых являются форматы с двумя и тремя столбцами, как подробно описано ниже.

Кассовая книга на одну колонку

Кассовая книга с одним столбцом использует по одному столбцу с каждой стороны кассовой книги для записи либо получения наличных денег на левой стороне (дебет), либо выплаты наличных денег на правой стороне (кредит).

Для простоты на диаграмме единой кассовой книги ниже показана только одна сторона кассовой книги, в данном случае левая сторона — квитанции (дебет).Правая сторона платежа (кредит) будет идентична по структуре и формату.

Первые три столбца на схеме — это дата, описание транзакции (Desc.) И ссылка на фолио главной книги (LF) и являются общими для всех форматов кассовой книги. Единственный столбец, упомянутый в названии этой книги кассовой книги, представляет собой денежную сумму кассового чека (Наличные), выделенную серым цветом.

| Дебет | |||||

|---|---|---|---|---|---|

| Дата | Desc. | LF | Наличные |

Другая сторона кассовой книги будет озаглавлена «Кредит» и будет показывать идентичный формат с единственным столбцом, представляющим денежную сумму денежного платежа.

Кассовая книга с двумя столбцами

В двухколоночной кассовой книге используются по две колонки с каждой стороны книги. В зависимости от характера бизнеса эти две колонки могут использоваться для разных целей.

Столбцы кассы и скидки

Компания может использовать дополнительный столбец для работы в качестве журнала скидок и записи сведений о скидках, разрешенных на стороне денежных поступлений кассовой книги, и скидках, полученных на стороне денежных выплат кассовой книги.В этом случае вторая колонка называется «Скидка».

Опять же, для простоты, приведенная ниже диаграмма кассовой книги с двумя столбцами показывает только одну сторону кассовой книги, в данном случае левую сторону квитанций (дебет).

Первые три столбца аналогичны кассовой книге с одним столбцом и содержат дату, описание транзакции (Desc.) И ссылку на фолио главной книги (LF). Два столбца, упомянутые в названии этой кассовой книги, — это денежная сумма кассового чека (Наличные) и денежная сумма разрешенной скидки (Скидка), оба выделены серым цветом.

| Дебет | |||||

|---|---|---|---|---|---|

| Дата | Desc. | LF | Наличные | Скидка |

Другая сторона книги кассовой книги с двумя столбцами будет озаглавлена «Кредит» и будет показывать идентичный формат с двумя столбцами, представляющими денежную сумму денежного платежа и денежную сумму полученной скидки.

Следует отметить, что, когда кассовая книга используется в качестве вспомогательной книги, столбец скидки по-прежнему не является частью двойной записи. В столбце просто перечислены скидки, как и в любой другой книге первичных записей, а итоговая сумма столбца разносится в счет разрешенных или полученных скидок главной книги в конце отчетного периода.

Кассовые и банковские колонки

В качестве альтернативы предприятие может использовать дополнительный столбец двух столбцов кассовой книги для работы в качестве банковского журнала и записи сведений о транзакциях по банковскому счету.В этом случае вторая колонка озаглавлена «Банк».

Опять же, для простоты, приведенная ниже диаграмма кассовой книги с двумя столбцами показывает только одну сторону кассовой книги, в данном случае левую сторону квитанций (дебет).

Как и раньше, первые три столбца на диаграмме содержат дату, описание транзакции (Desc.) И ссылку на фолио главной книги (LF). Два столбца, упомянутые в названии этой кассовой книги, — это денежная сумма кассового чека (Наличные) и денежная сумма поступлений на текущий банковский счет предприятия (Банк), оба выделены серым цветом.

| Дебет | |||||

|---|---|---|---|---|---|

| Дата | Desc. | LF | Наличные | Банк |

Кассовая книга с двумя столбцами иногда называется кассовой книгой с двумя столбцами или кассовой книгой с двумя столбцами.

Кассовая книга с тремя столбцами

В трехколоночной кассовой книге используются по три столбца с каждой стороны книги.Фактически, этот формат объединяет оба формата столбцов, описанных выше, поскольку в нем используются дополнительные столбцы для записи скидок и операций по банковскому счету.

Опять же, диаграмма кассовой книги с тремя столбцами ниже показывает только одну сторону кассовой книги, в данном случае левую сторону прихода (дебет).

Как и раньше, первые три столбца на диаграмме содержат дату, описание транзакции (Desc.) И ссылку на фолио главной книги (LF). Три столбца, упомянутые в названии этой кассовой книги, — это денежная сумма кассового чека (Наличные), денежная сумма банковских квитанций (Банк) и денежная сумма разрешенной скидки (Скидка), выделенные серым цветом.

| Дебет | |||||

|---|---|---|---|---|---|

| Дата | Desc. | LF | Наличные | Банк | Скидка |

Другая сторона книги кассовой книги с тремя столбцами будет озаглавлена «Кредит» и будет показывать идентичный формат с тремя столбцами, представляющими денежные суммы денежного платежа, банковского платежа и полученных скидок.

Трехколоночная кассовая книга иногда называется тройной кассовой книгой, тройной кассовой книгой или трехколоночной кассовой книгой.

Сводка

Кассовая книга может выступать как в качестве журнала, так и в качестве главной книги и бывает разных форматов. Наиболее распространенными примерами являются одно-, двух- и трехколоночные кассовые книги, однако можно иметь многостолбцовые кассовые книги, такие как мелкая кассовая книга, которую можно использовать для дальнейшего анализа поступлений и платежей.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping.Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень Университета Лафборо.

Вам также может понравиться

Что такое кассовая книга и как ею пользоваться?

Что такое кассовая книга? Ответ на этот вопрос знают только специалисты.И в этой статье мы постараемся объяснить это так, чтобы понять даже ребенок. Уверяем вас, что вы найдете здесь много интересной и полезной информации о кассовой книге и о том, как правильно ею пользоваться!

Изображение: pexels.com

Источник: Depositphotos

Ни одна организация, осуществляющая кассовые операции, не может работать без этого документа. Одно из главных требований — его правильное исполнение. Какова цель этого финансового журнала и почему он так важен? Расскажем ниже.

Что такое кассовая книга и типы кассовых книг

Начнем с определения кассовой книги. Это бухгалтерский документ, в котором отражены все кассовые операции. Такая бухгалтерская запись должна быть на всех предприятиях, где есть кассовый аппарат. Исключение не составляют даже те юридические или физические лица, которые действуют по упрощенной системе налогообложения. Кассовая книга бывает трех типов. Рассмотрим подробнее каждую из них.

Ознакомьтесь с главными советами о том, как выписать чек- Простая кассовая книга. Он состоит только из одного столбца (дебет и кредит), в котором указано количество платежей и поступлений. Заполнить такой журнал не составит труда. Вам просто нужно понимать правила транзакций, то есть, что именно взимать и во что вводить.

- Кассовая книга в две колонки. Если компания занимается только бухгалтерскими операциями, то достаточно простой. Еще одна колонка нужна для записи банковских операций. Такая колонка называется банковской. Вот запись всех кассовых операций, которые проводятся через банк.

- Мелкая кассовая книга. Этот документ редко встречается в мире бизнеса и торговли. В этой книге собраны все расходы, от маленьких до больших. Такие платежи часто повторяются, потому что процедура несколько громоздкая. Чаще всего над таким журналом работают несколько кассиров или бухгалтеров.

Контроль за правильным ведением бухгалтерской книги осуществляет главный бухгалтер. По истечении срока действия финансового документа все бумаги переплетаются.Затем сшитые листы запечатываются последним слоем.

Узнайте, как подтвердить чек этими простыми методами.Какова цель кассовой книги?

Изображение: pexels.com

Источник: Depositphotos

ЧИТАЙТЕ ТАКЖЕ: Функции финансового менеджмента в организации

Основное назначение бухгалтерской книги — фиксация всех приходных и платежных операций со средствами организации. С помощью записей вы можете отслеживать движение денег.Ежедневная сверка баланса в кассе и наличной наличности позволяет своевременно выявить недостатки и излишки.

Этот документ заслуживает более пристального внимания, поскольку его регулярно проверяют представители различных регулирующих органов. По закону у каждой компании должна быть только одна кассовая книга. Но если мы говорим о большом предприятии, у которого есть отдельные подразделения, которым выделен разный баланс, то каждое подразделение ведет свою бухгалтерскую книгу.

Его оригинал находится в отдельном подразделении, а в головной офис передаются только копии первичных документов и этого финансового журнала.Все данные об остатках денежных средств отражаются на его балансе и учитываются при составлении сводного баланса предприятия.

Значение банковского тратта и как этот способ оплаты на самом деле работает Изображение: pexels.com

Источник: Depositphotos

Если вы планируете заниматься бизнесом, теперь вы должны вести такую книгу. Это не только упростит подсчет всей наличности, но и избавит вас от наказания государства.

Записи кассовой книги

Теперь вы знаете, что этот документ является бухгалтерской записью, необходимой для регистрации всех кассовых операций.Такой финансовый журнал можно заполнять вручную или автоматически. Последнее допустимо, если субъект может обеспечить безопасность электронного учета и предотвратить несанкционированный доступ. Далее мы поговорим об этих двух методах.

Продолжайте читать, и вы узнаете, какой метод лучше. Это очень важно в бизнесе. От дальнейшего выбора зависит благополучие вашей организации.

Ручное обслуживание кассовой книги

Изображение: pexels.com

Источник: Depositphotos

В этом случае листы книги перед использованием должны быть пронумерованы, нанизаны и скреплены восковой или мастичной печатью.На последнем листе указывается общее количество и заверяется подписями руководителя и главного бухгалтера организации.

Банковская гарантия: определение, виды, принципы работы и примерЗаписи производятся сразу после получения или выдачи наличных по каждому документу (кредитному или дебетовому поручению). Все записи создаются в двух экземплярах через копировальную бумагу с помощью шариковой ручки. Первый экземпляр называется дополнительным листом, а второй — отдельной страницей. Первый и второй экземпляры пронумерованы одинаковыми цифрами.

В конце каждого рабочего дня кассир вычисляет результаты транзакций, зарегистрированных за день, а оставшиеся деньги отображаются на следующий день. Эти данные заносятся в финансовый документ, после чего вторая (отдельная) копия отрывается и передается в бухгалтерию в виде кассового отчета вместе с квитанциями и платежными документами. Не допускаются грубые и неопределенные исправления. Они должны быть заверены подписями кассира, а также главного бухгалтера организации.

Этот способ самый распространенный и удобный. Его используют многие компании и предприятия, потому что что может быть удобнее личного контроля и меньшей вероятности ошибки?

Вы знаете, что такое долговые обязательства? Откройте для себя объяснениеАвтоматическое ведение кассовой книги

Изображение: pexels.com

Источник: Depositphotos

Также разрешено вести такой финансовый документ в автоматическом режиме. Листы формируются автоматически, на основании документов, зарегистрированных в программе.Следуя требованиям данной процедуры ведения книги, к началу следующего рабочего дня необходимо сформировать в программе и распечатать отдельные листы этого финансового журнала и кассового отчета.

Сформированные листы должны иметь одинаковое содержание и включать все данные, указанные в форме. Нумерация таких листов в программе должна производиться автоматически по возрастанию с начала года.

После распечатки этого отчета и отдельных бумаг кассир обязан проверить правильность документов, подписать их и отправить отчет вместе с кредитными и дебетовыми документами в бухгалтерию.

Сформированные отдельные страницы переплетаются в хронологическом порядке. Подписи руководителя и главного бухгалтера удостоверяют общее количество листов за год существования компании, и книга опечатывается. Главный бухгалтер предприятия контролирует правильное ведение бухгалтерской книги.

Основные факты, которые нужно знать о 5 кредитных качествах: значение и важность Изображение: pexels.com

Источник: Depositphotos

Этот метод требует большего контроля и внимания, но также считается хорошим вариантом.Делать это вручную или автоматически — ваш выбор, но вы должны делать это ответственно.

В чем разница между кассовым счетом и кассовой книгой?

Этот вопрос считается наиболее часто задаваемым. Будем рады на него ответить. Итак, кассовый счет — это записи в книге. Этот аккаунт структурирован как книга, а не наоборот. Это не банковский счет и не какая-то программа. Мы также должны сказать, что такие журналы используют и состоят из фолио бухгалтерской книги. Напротив, в учетных записях используется только журнальный фолио.

Изображение: pexels.com

Источник: Depositphotos

Еще раз подчеркнем, что кассовая книга состоит из счета с таким же именем, то есть, другими словами, это записи в документе.

Осуществляя любую деятельность с использованием платежей, индивидуальный предприниматель или юридическое лицо должны уделять внимание бухгалтерской дисциплине. Важно правильно оформить все сделки. Вам следует ознакомиться с кассовой книгой, изучить особенности ее обслуживания и правильно проводить кассовые операции.

Банковский акцепт: что это такое и как он может работать для вас

ЧИТАЙТЕ ТАКЖЕ: Что такое мелкая кассовая книга и как ею пользоваться

Мелкая кассовая книга | Примечания, видео, контроль качества и тесты | другое> Прочее> Операции с наличными и банковскими операциями

Обзор

Все мелкие расходы оплачиваются через кассу мелкой кассы, и их учет ведется в отдельной книге, известной как кассовая книга. Таким образом, в мелкой кассовой книге систематически регистрируются все мелкие статьи расходов через фонд мелкой кассы.В этой записке содержится информация о кассовой книге и ее видах.Мелкая кассовая книга

Государственное учреждение требует ежедневно оплачивать различные виды мелких расходов. Оплачивать такие мелкие расходы, как автобусная ярмарка, гужевой транспорт и почтовая марка чеком, непрактично и неудобно. Чтобы оплачивать такие мелкие расходы непосредственно наличными, каждое государственное учреждение создает фонд мелкой наличности. Все мелкие расходы оплачиваются через этот фонд, и их учет ведется в отдельной книге, известной как кассовая книга.Таким образом, в мелкой кассовой книге систематически регистрируются все мелкие статьи расходов через фонд мелкой кассы. Кассовая книга — это книга, которая ведется мелким кассиром для учета мелких расходов, произведенных через кассовый фонд. Форма разработана в соответствии с AGF No. 22.

Важность и преимущества

Ниже приведены преимущества и важность мелкой кассовой книги:

- Она систематически регистрирует все мелкие платежи.

- Он быстрее и проще предоставляет информацию о мелких выплатах по разным головам.

- Он позволяет сравнить мелкие расходы за два периода и помогает более эффективно контролировать такие мелкие расходы.

- Это снижает нагрузку на главного кассира, поскольку ему не нужно обрабатывать мелкие операции.

- Помогает сделать кассовую книгу банка более информативной, чистой и понятной.

- Он помогает обновлять записи кассовых операций из-за разделения труда при регистрации кассовых операций.

Типы мелкой кассовой книги

Ниже перечислены типы мелкой кассовой книги:

Простая кассовая книга

Простая кассовая книга — это книга, у которой есть только один столбец суммы с обеих сторон с общей датой и отдельными столбцами. Столбец «Дебет» используется для ввода остатка наличных денег у кассира на начало периода и суммы, полученной от главного кассира.Сумма кредита используется для ввода мелких платежей в порядке дат. Он сбалансирован, как бухгалтерский счет.

Аналитическая кассовая книга

Аналитическая кассовая книга — это книга, в которой имеется один столбец суммы на дебетовой стороне и несколько столбцов сумм на стороне кредита для различных статей расходов. Поскольку мелкокассовая книга анализирует расходы на ряд статей расходов, ей присвоено название аналитическая мелкокассовая книга. Каждый платеж фиксируется на нем дважды; один в столбце общей суммы, а следующий в столбце индивидуальных расходов.

Аналитическая мелкая кассовая книга более выгодна в ведении, чем простая кассовая книга по следующим причинам:

- Она ведет учет всех мелких расходов отдельно.

- Он легко и быстро предоставляет подробную информацию о любых расходах.

- Позволяет сравнивать разные статьи расходов между двумя разными периодами и тем самым помогает в эффективном контроле над ними.

- Он предоставляет возможность перекрестной проверки, поскольку столбец «Общая сумма общей суммы» должен совпадать с итогом всех столбцов индивидуальных расходов.

- Это более полезный тип мелкой кассовой книги, особенно для крупного бизнеса, выполняющего большое количество мелких транзакций отдельно.

Что нужно помнить

- Все мелкие расходы оплачиваются через кассу мелкой кассы, и их учет ведется в отдельной книге, известной как кассовая книга.

- Мелкая кассовая книга — это книга, в которой систематически регистрируются все мелкие статьи расходов через фонд мелкой кассы.

- Мелкая кассовая книга — это книга, которая ведется мелким кассиром для учета мелких расходов, произведенных через кассовый фонд.

- Форма кассовой книги оформлена в соответствии с АГФ №22.

- Это включает в себя все отношения, которые установились между людьми.

- В обществе может быть более одного сообщества.Сообщество меньше, чем общество.

- Это сеть социальных отношений, которые нельзя увидеть или потрогать.

- общие интересы и общие цели не нужны обществу.

Видео для кассовой книги

Мелкая кассовая книга

Мелкая кассовая книга

Кассовая книга

Вопросы и ответы

Мелкая кассовая книга — это книга, которая ведется мелким кассиром для учета мелких расходов, произведенных из кассовой кассы.Форма оформлена под АГФ №22.

Важность мелкой кассовой книги заключается в следующем:

- Она систематически регистрирует все мелкие платежи.

- Он быстрее и проще предоставляет информацию о мелких выплатах по разным головам.

- Он позволяет сравнить мелкие расходы за два периода и помогает более эффективно контролировать такие мелкие расходы.

- Это снижает нагрузку на главного кассира, поскольку ему не нужно обрабатывать мелкие операции.

Простая кассовая книга — это книга, в которой с обеих сторон есть только один столбец суммы с общей датой и отдельными столбцами.