Инвестиции в нематериальные активы | Классификация нематериальных активов | Что такое

Содержание статьи:

- Что такое инвестиции в нематериальные активы?

- Направления инвестирования

- Виды нематериальных активов

- Проблемы нематериальных инвестиций

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

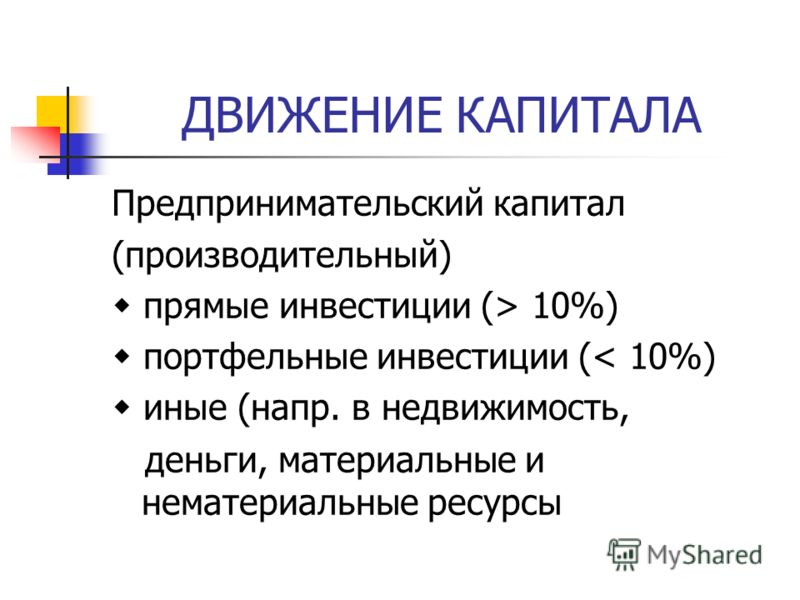

Под инвестициями понимают либо покупку чего-то материального, имеющего форму, либо финансирование конкретных проектов, также имеющих материальную базу и основу.

Однако существуют вложения в объекты, не имеющие материальной формы, однако обладающие определенной ценностью. Такие вложения называют инвестициями в нематериальные активы (НМА).

Инвестиции в нематериальные активы это финансирование объектов способных повысить научно-технический потенциал проекта.

Они повышают инновационный уровень предприятия, улучшают его технологичность и приводят к повышению качества выпускаемой продукции/оказываемых услуг. Хоть нематериальные активы и не имеют материальной формы и относятся к результатам интеллектуального труда, они легко идентифицируемы.

Нематериальными активами принято называть объекты, являющиеся собственностью компании, но не имеющие какой-либо материальной либо вещественной формы, в тоже время обладающие установленной стоимостью.

Классифицировать такие активы можно по следующим признакам:

- долгосрочный характер использования

- прямое предназначение направлено на производство

- отсутствие материальной формы

- возможность идентификации и отличия от прочего имущества компании

- обладание потенциалом возможности приносить прибыль

- создаются не для перепродажи

- наличие всех подтверждающих документов, свидетельствующих об их существовании принадлежности организации.

Такими признаками обладают НМА, подлежащие отражению в бухгалтерском учете на основании ПБУ 14/2000.

Основной их особенностью будет являться их долгосрочный характер (от 1 года) и ориентированность на развитие бизнеса. В этом их главная цель.

Несмотря на долгосрочный характер, инвестиции в нематериальные активы, при должной самоотдачи от инвестора и владельца бизнеса, способны подарить значительные дивиденды и окупить все вложенные средства с лихвой.

Виды нематериальных инвестиций

Что может помочь в производстве? Что можно усовершенствовать с точки зрения вложений в нематериальные активы?

Направления инвестирования:

- обучение и повышение квалификации персонала

- повышение репутации, как рабочего, так и управленческого персонала предприятия

- усовершенствование методов управления компании

- повышение и формирование деловой репутации компании

- наращивание и увеличение клиентской базы

- совершенствование технической базы/разработка эксклюзивных методик производства.

Наиболее распространенными видами нематериальных активов выступают:

- патенты

- авторские права

- продукты интеллектуальной собственности (программное обеспечение, базы данных и т.п.)

- научные исследования и разработки

- конструкторские работы, промышленные образцы, селекционные изделия

- средства, расходуемые на повышение качества организации труда

- права собственности на товарные знаки.

Также инвестициями в НМА можно назвать и расходы, связанные с повышением деловой репутации организации. А это очень важно.

Чем лучше деловая репутация у предприятия, тем выше её рыночная стоимость, тем привлекательнее она для инвесторов, тем легче ей найти новых деловых партнеров, заключить выгодные договора, тем больше потенциала для её будущего роста.

Говоря финансовым языком, при положительной деловой репутации стоимость компании превышает стоимость её чистых активов.

Инвестиции в нематериальные активы это расходы, связанные с приобретением лицензий на пользование, патентов и авторских прав, эксклюзивного программного обеспечения и торговых марок.

Это расходы, побуждающие использование в производстве инновационных технологий и оригинальных решений в организации труда, приводящие к повышению качества и количества выпускаемой продукции, а значит и прибыли компании.

Проблемы нематериальных инвестиций в России

Сегодня одним из самых эффективных способов повысить капитализацию компании это инвестирование в НМА.

В век в котором мы проживаем чётко наметился тренд на увеличение объёмов нематериальных вложений. Такую тенденцию демонстрирует все развитые страны.

Примером может служить «Японское экономическое чудо», которое произошло во многом благодаря нематериальным инвестициям и улучшению деловой репутации японских компаний.

Этим же путём шла и крупнейшая мировая экономика планеты. В США были предприняты шаги по капитализации нематериальных активов, имеющихся у американских компаний, в результате чего их стоимость существенно возросла.

В данном направлении необходимо двигаться и Российской экономики, однако на сегодня доля инвестиций в НМА в сравнении с другими вложениями ничтожна мала.

Главными проблемами, возникающими на пути к их наращиванию, специалисты выделяют:

- отсутствие практики работы в судебном и экономическом поле

- отсутствие опыта и механизмов в капитализации нематериальных активов

- неудовлетворительная степень проработки в части оформления активов.

Для того, чтобы процесс развития подобной инвестиционной деятельности в России пошёл на лад, и наша экономика выросла из сырьевой в инновационную можно использовать:

- разработка эффективной правоприменительной практики

- модернизация патентного и налогового права.

Инвестиции в нематериальные активы — что это? Объясню простым языком

Всем привет!

Предлагаю сегодня поговорить о несколько нетипичном виде вложений. Ценные бумаги, векселя, облигации – довольно привычные формы, тогда как инвестиции в нематериальные активы – это новинка для нашей страны, обещающая своевременно в нее вступившим неплохую прибыль в будущем.

Ценные бумаги, векселя, облигации – довольно привычные формы, тогда как инвестиции в нематериальные активы – это новинка для нашей страны, обещающая своевременно в нее вступившим неплохую прибыль в будущем.

Что такое нематериальные вложения

Это инвестиции в объекты интеллектуальной собственности, которые не имеют материальной формы. Звучит сложно, поэтому разберу подробнее.

Понятие нематериальной собственности

Под нематериальной собственностью понимаются объекты, которые не имеют материальной формы, но при этом активно используются в производственной деятельности.

К числу материальной собственности относят:

- Интеллектуальную собственность – патенты, научные исследования, авторские права на продукты различного рода от компьютерных программ до музыкальных произведений культуры и искусства, ноу-хау.

- Активы, которые формируют деловую репутацию компанию – товарные знаки и бренд.

Откуда берется нематериальное имущество

Пути получения нематериальных активов:

- приобретение за плату;

- создание в пределах организации;

- внесение в качестве вклада в уставный капитал;

- получение в дар;

- по договору, подразумевающему неденежные средства исполнения.

Особенности капиталовложений в НМА

НМА – это не оборудование и не финансы. Даже готовый товар, полученный с помощью использования нематериального имущества, – это тоже не НМА. Особенности капиталовложений таки активы кроются в самой их сути. Разберу на примере.

Давайте представим, что я ухитрился создать уникальное кафе с уникальным меню. А еще у меня зарегистрированный товарный знак, узнаваемая мелодия, которая ассоциируется с моим заведением общепита, и особенный способ обслуживания.

И я решаю начать продажу франшизы. Франчайзинг – это как раз то самое капиталовложение в НМА. Я продаю товарный знак и деловую репутацию третьему лицу, которое будет использовать их в своих целях.

Основные методы оценки инвестиций в НМА

Собираясь вложить средства в нематериальные активы, стоит рассмотреть будущее приобретение через призму основных методов оценки инвестиций в НМА.

Традиционно говорят о трех способах оценки:

- Сравнительный. Я нахожу, по какой стоимости были приобретены аналогичные товары, и в сравнении вычисляю цену того актива, что приобрел. У этого подхода один минус – нематериальные товары в основной массе не повторяются, точный аналог подобрать затруднительно.

- Затратный. Стоимость равна затратам компании на изобретение или приобретение НМА.

- Доходный. Стоимость складывается из оценки экономической выгоды, которую принесет компании продукт интеллектуальной собственности.

У этого подхода один минус – нематериальные товары в основной массе не повторяются, точный аналог подобрать затруднительно.

У этого подхода один минус – нематериальные товары в основной массе не повторяются, точный аналог подобрать затруднительно.Плюсы и минусы вложений

В числе плюсов инвестиций в НМА – неоценимое влияние на развитие научно-технического прогресса. Ученые, конструкторы и прочие изобретатели получают стимул для работы, так как на разработки, лицензии и патенты ни у кого нет монопольного права.

Инвестиции во внедрение ноу-хау, производственных технологий и нового оборудования в производство положительно влияют на развитие экономики.

Но есть и минусы, связанные с рисками инвестиций в нематериальное имущество.

Риски

Главный минус инвестиций в НМА – это определенная доля экономического риска, который присущ любым видам инвестиций. Если вы разработчик или инвестор проекта, находящегося в стадии разработки, то вы рискуете больше, так как гарантий будущего успеха (и прибыли) у вас нет.

Если вы разработчик или инвестор проекта, находящегося в стадии разработки, то вы рискуете больше, так как гарантий будущего успеха (и прибыли) у вас нет.

Как вложиться в НМА: пошаговая инструкция

Я бы очень хотел предоставить вам пошаговую инструкцию по инвестированию в нематериальные активы, но ее просто не существует в силу неповторимости конкретного объекта вложения.

Если вы хотите купить технологию валяния валенка в далеких Кукморах, а я предложу вариант инвестирования музыкального творчества звезды телеканала – вам мой метод не только не поможет, но еще и помешает.

Стратегии инвестирования

Стратегии инвестирования нематериальных активов особо ничем не отличаются от прочих капиталовложений. Здесь вы так же вкладываете деньги во что-то, что должно принести вам выгоду в дальнейшем использовании, а может сделать вас банкротом.

Грамотная оценка информации, изучение рынка, получение хотя бы минимальных знаний о базовых инвестиционных стратегиях помогут определиться, какую стратегию лучше использовать.

Альтернативы

Альтернатива инвестициям в нематериальные активы – вложение в облигации, акции, ПИФы. Даже обыкновенный банковский вклад может быть рассмотрен как альтернатива инвестициям в нематериальное имущество.

Другой вопрос – получение прибыли. Удачное вложение в начинающий бренд Apple в свое время принесли рискнувшим баснословную прибыль. Сегодня именно бренд оценивается в миллиарды долларов, никак не имущество или производственный актив компании.

Отзывы

Мнение эксперта

Владимир Сильченко

Частный инвестор, эксперт по фондовым рынкам и автор блога «Капиталист»

Задать вопросОтзывов при желании можно найти много и разных. Кто-то начал работать со стартапом, связанным с интеллектуальной собственностью, и получил огромную прибыль, перебравшись жить в столицу. А кто-то прогорел и теперь негодует, строча гневные посты о том, что нематериальные активы зло, как и их создатели. От себя скажу – вкладывать деньги в объекты нематериальной собственности или деловую репутацию компании выгодно в том случае, когда вы уверены в ее перспективах и реальном будущем. Грамотная оценка будущности объекта инвестирования поможет понять, будет ли выгодным вложение.

Грамотная оценка будущности объекта инвестирования поможет понять, будет ли выгодным вложение.

Заключение

Инвестиции в НМА – это широкое поле для вложения денег, способное принести надежную прибыль при грамотной оценке инвестируемого актива. Изучайте рынок, пробуйте свои силы! Желаю всем инвесторам удачи.

Если материал был полезен, делитесь в соцсетях и советуйте друзьям!

Инвестиции в патенты и другие НМА: стоит ли игра свеч?

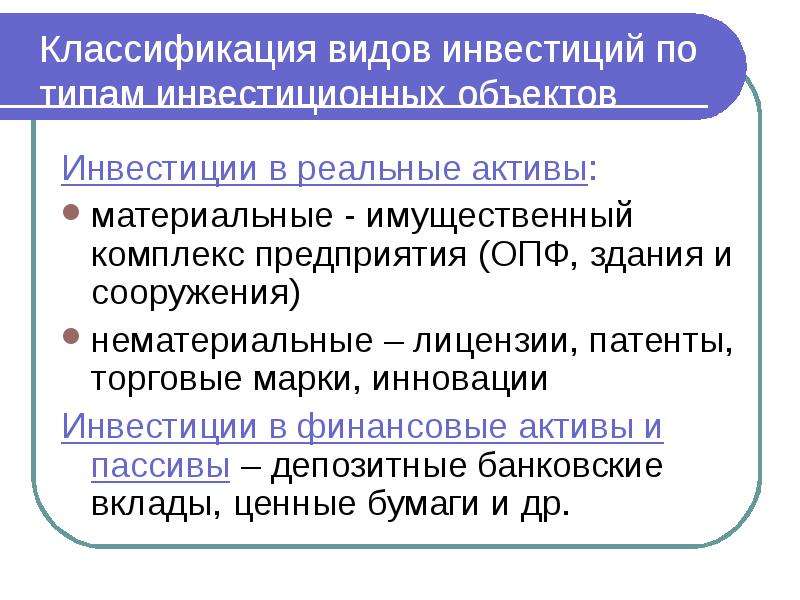

Поделиться статьей:Инвестиции принято определять, как долгосрочные вложения средств в целях получения прибыли. Наиболее распространенными вариантами инвестиций, используемыми отечественными предприятиями, являются

Содержание

Инвестирование в патенты Как сэкономить на налогах с помощью НМА?приобретение основных средств,

строительство,

капитальный ремонт.

Но любое производство не может функционировать лишь за счет людей и оборудования. Нужно выстраивать технологический процесс.

Процедуру разработки (внедрения, адаптации) технологии следует считать созданием нематериального актива (НМА), а понесенные затраты – инвестициями в НМА. Такой подход позволит организовать оптимальный бухгалтерский учет НМА, за счет чего будут улучшены финансовые показатели предприятия: сокращены расходы и увеличены внеоборотные активы).

В данном случае инвестиции приведут к капитализации предприятия за счет нематериальных активов. Этот механизм успешно применяется в мировой практике и сегодня в России получает активную поддержку со стороны государства.

ОЦЕНКА ТОВАРНОГО ЗНАКА ПО РЫНОЧНОЙ СТОИМОСТИ

Под ключ за 10 рабочих дней

узнать цену

Инвестирование в патенты

Несмотря на слабое развитие отечественного рынка интеллектуальной собственности, распространение получили стандартные формы инвестиций в нематериальные активы. Например, покупка патента, товарного знака, секрета производства (ноу-хау) и пр. Однако мы бы не стали относить к инвестициям в НМА, так называемое «инвестирование в патенты», когда речь идет о покупке компании-правообладателя ценных патентов.

Например, покупка патента, товарного знака, секрета производства (ноу-хау) и пр. Однако мы бы не стали относить к инвестициям в НМА, так называемое «инвестирование в патенты», когда речь идет о покупке компании-правообладателя ценных патентов.

Здесь правильнее рассматривать не инвестиции в патенты, а приобретение бизнеса, как имущественного комплекса.

Особым случаем долгосрочного вложения средств, вызывающим большой интерес у участников рынка, является заключение лицензионного договора, которое со стороны лицензиара можно трактовать как монетизацию интеллектуальной собственности.

Когда речь идет о патентах обычная ошибка правообладателя — постановка патента на учет затратным методом, то есть первоначальная стоимость патента отражается как сумма регистрационных затрат. Однако по российским стандартам оценки, можно оценить патент на разработки доходным методом или по рыночной стоимости. Этот подход дает возможность значительно увеличить чисты активы бизнеса и документально подтвердить стоимость разработки для продажи лицензий.

Инвестиции в нематериальные активы: понятие и виды

В большинстве случаев инвестиции в сознании людей прочно связаны с покупкой каких-нибудь материальных активов. В случае с недвижимостью, валютой или золотом инвестор может потрогать инвестиционные объекты, в которые были вложены денежные средства. В то же самое время существуют инвестиции в нематериальные активы. Данные инвестиционные объекты не имеют материальной базы или основы, но обладают реальной ценностью.

Сущность явления

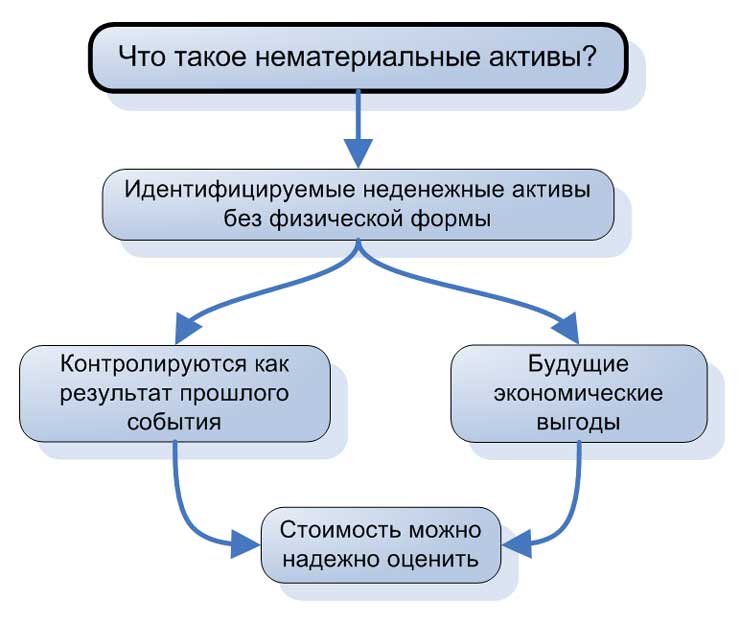

Итак, в соответствии с мнением экспертов под нематериальными активами следует понимать инвестиционные объекты, которые не имеют собственного физического воплощения или формы, но при этом их можно идентифицировать и использовать.

В настоящее время многие владельцы и акционеры компаний воспринимают инвестиции в нематериальные объекты в качестве наиболее выгодных и перспективных форм вложения капитала.

Основной спецификой подобного направления инвестирования является то, что оно не подходит для стороннего потенциального инвестора, который при этом не обладает значительным капиталом и не связан с данным бизнес-проектом. Вложения в нематериальные активы являются приоритетом именно для владельцев предприятия. Объяснить это несложно, ведь в долгосрочном периоде они могут принести инвесторам серьезную прибыль.

В то же самое время подобные капиталовложения отличаются длительным положительным эффектом. Владельцы бизнеса смогут пожинать плоды таких инвестиций в течение 5–10 лет. Их доходность может равняться нескольким сотням процентов. Деньги, выделяемые инвестором в рамках подобного инвестирования, должны развивать бизнес или производство.

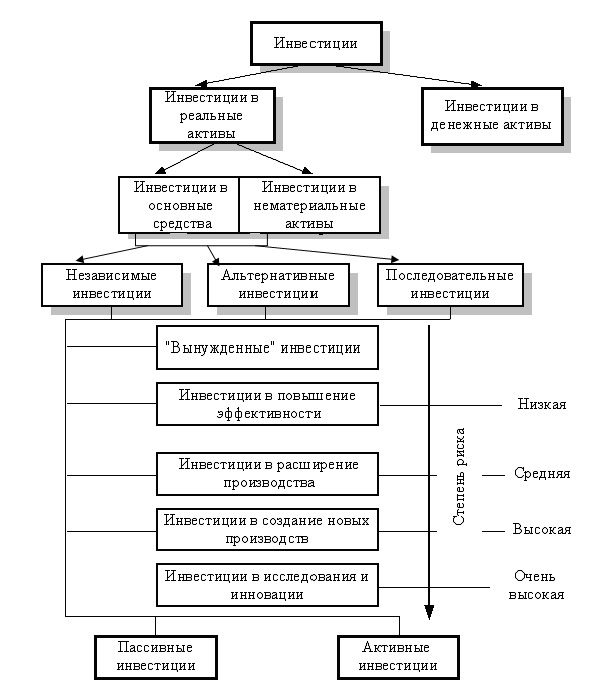

Классификация

Фактически объектами рассматриваемых инвестиций становится научная, исследовательская или инновационная деятельность. В то же время они могут быть направлены на репутационную или управленческую составляющую компании. Подробнее с полной классификацией нематериальных активов можно познакомиться на приведенной ниже схеме.

Подробнее с полной классификацией нематериальных активов можно познакомиться на приведенной ниже схеме.

Итак, мы видим, что понятие нематериальных активов на верхней ступени иерархии формируют:

- гудвилы бизнеса;

- персональные активы;

- отделимые от компании активы.

Каждое из приведенных направлений, в свою очередь, подразделяется на отдельные инвестиционные объекты.

Гудвилы бизнеса формируются за счет:

- обученного персонала;

- методологических основ принятия управленческих решений;

- клиентской базы;

- преодоленных стартовых трудностей;

- репутации предприятия.

Персональные активы формируются за счет:

- репутации каждого из сотрудников и владельца бизнеса;

- личных деловых качеств, а также профессиональных умений и навыков;

- квалификации сотрудников и владельца.

Отделимые от компании активы формируются за счет:

- брендов, фирменных торговых марок и знаков;

- секретных производственных методов и технологий;

- технической базы;

- авторских прав и патентов;

- заключенных договоров;

- лицензий.

Зачастую могут выделять два основных направления инвестиций в нематериальные активы.

Во-первых, это все аспекты, связанные с деловой репутацией компании в целом и каждого из ее сотрудников в отдельности. Именно репутационные моменты часто ложатся в основу вновь заключаемых договоров, поиска новых деловых партнеров и клиентов.

Во-вторых, вложения в нематериальные инвестиционные объекты могут быть связаны с исключительными правами на использование земельного участка, продуктов интеллектуальной собственности и так далее.

Переоценить значение данных капиталовложений не представляется возможным.

Отдельным их направлением следует признать инвестиции в человеческий капитал.

Краткие итоги

Инвестиции в нематериальные активы представляют собой долгосрочные капиталовложения, получение прибыли от которых непосредственно связано с фактором положительного влияния нематериальных активов на выпускаемую продукцию, производимые работы и оказываемые услуги.

Инвестиции в нематериальные активы — Способы инвестиций в нематериальные активы

Нематериальными активами считаются любые активы, не обладающие материальной либо вещественной формой, однако способные к их полной идентификации от других активов и подлежащие использованию в промежутке времени более одного года.

На сегодняшний день инвестиции в нематериальные активы один из наиболее успешных и перспективных видов инвестирования.

Инвестиции в нематериальные активы увеличивают научно-техническую базу предприятия, повышают её функциональность и технологичность. Что, несомненно, отражается на качестве продукции, её цене и общей прибыли предприятия.

Инвестиции в нематериальные активы дают инвесторам огромное поле для маневра, так как объектов нематериальных активов великое множество. Это могут быть продукты интеллектуальной собственности либо активы, формирующие деловую репутацию компании.

Объекты интеллектуальной собственности это права на результат труда интеллектуальной деятельности. Такими объектами могут выступать:

- патенты на изобретения либо достижения

- научные исследования, конструкторские проекты

- расходы, связанные с организацией труда в компании

- авторские право на продукты программного обеспечения, высокотехнологичной аппаратуры

- патент на право обладания товарного знака, наименования товара и даже места его нахождения.

Такой нематериальный актив как деловая репутация напрямую влияет на её рыночную стоимость. В случае положительной деловой репутации компания на рынке будет стоить больше чем сумма её чистых активов. Положительную репутацию характеризует устойчивое положение компании на рынке, наличие большого числа постоянных клиентов, хороших отзывов, как со стороны клиентов, так и со стороны экспертов, наличие постоянных торговых партнеров и т. п. В случае, если компания обладает отрицательной деловой репутацией, её стоимость на рынке будет ниже стоимости её чистых активов. Именно поэтому инвестиции в нематериальные активы, в частности в улучшение деловой репутации фирмы, очень важны как для собственников компании, так и для её инвесторов.

п. В случае, если компания обладает отрицательной деловой репутацией, её стоимость на рынке будет ниже стоимости её чистых активов. Именно поэтому инвестиции в нематериальные активы, в частности в улучшение деловой репутации фирмы, очень важны как для собственников компании, так и для её инвесторов.

Инвестиции в нематериальные активы — это вложения, направленные на приобретение патентов и лицензий, авторских прав, торговых марок и знаков, приобретение прав на земельные участки и другие объекты природного пользования, программного обеспечения и т.д.

Инвестиции в нематериальные активы неразрывно связаны с инновационной деятельности и в какой-то степени стимулируют развитие инноваций на конкретном производстве.

Инвестиции в нематериальные активы стимулируют внедрение и введение новых технологических, технических и других видов решений в процесс производства для улучшения количественных и качественных показателей результатов деятельности организации.

( Пока оценок нет )

Что такое инвестирование в нематериальные активы

Что такое нематериальные вложения

Это инвестиции в объекты интеллектуальной собственности, которые не имеют материальной формы. Звучит сложно, поэтому разберу подробнее.

Понятие нематериальной собственности

Под нематериальной собственностью понимаются объекты, которые не имеют материальной формы, но при этом активно используются в производственной деятельности.

К числу материальной собственности относят:

- Интеллектуальную собственность – патенты, научные исследования, авторские права на продукты различного рода от компьютерных программ до музыкальных произведений культуры и искусства, ноу-хау.

- Активы, которые формируют деловую репутацию компанию – товарные знаки и бренд.

Откуда берется нематериальное имущество

Пути получения нематериальных активов:

- приобретение за плату;

- создание в пределах организации;

- внесение в качестве вклада в уставный капитал;

- получение в дар;

- по договору, подразумевающему неденежные средства исполнения.

Определение и ключевая терминология

Раньше к личностному капиталу относили лишь те знания и навыки, которые приобретались с помощью образовательных процессов и использовались для получения дохода (концепция Г. Беккера). Но за последние десятилетия это определение изменилось. Сегодня при рассмотрении человеческого капитала оцениваются личностные качества, мировоззрение и ценностные ориентации.

В его составе находятся следующие элементы:

- здоровье;

- общее и специальное образование;

- производственная квалификация и опыт;

- капитал науки;

- культурный капитал;

- денежная мотивация

- информированность в экономических сферах;

- мобильность.

Некоторые исследователи (например, Дж. Кенрик, Л. Туроу) предлагали включить в этот список потерянные заработки и свободное время.

Потерянные заработки — это то, что человек не заработал, поскольку учился (лечился, занимался воспитанием детей и т. д.).

д.).

Свободное время — это часы отдыха, которые тратятся по собственному усмотрению без осязаемой пользы и без деловой активности. Время — базовый исчерпаемый ресурс. От его расходования напрямую зависит эффективность человека. Это объясняет популярность среди бизнесменов программ тайм-менеджмента.

При правильном подходе капитал накапливается, самовозрастает и со временем становится источником дополнительного или основного дохода своего владельца. Сущность инвестиций в человеческий капитал базируется на этих концепциях.

Дополнительно мы инвестируем в ряд выгодных проектов:

8bit.ltd обзор и отзывы 8 bit ltd — перспективная площадка с множеством фишек для заработка и доходностью до 366% за 24 месяца

SolidTradeBank.com — отзывы и перспективы средника Solid Trade Bank с четырехлетним стажем и доходностью 0,5% в сутки

Cryptocards Plus отзывы и обзор платформы инвестиций в подарочные карты

Особенности капиталовложений в НМА

НМА – это не оборудование и не финансы.

Даже готовый товар, полученный с помощью использования нематериального имущества, – это тоже не НМА. Особенности капиталовложений таки активы кроются в самой их сути. Разберу на примере.

Даже готовый товар, полученный с помощью использования нематериального имущества, – это тоже не НМА. Особенности капиталовложений таки активы кроются в самой их сути. Разберу на примере.Давайте представим, что я ухитрился создать уникальное кафе с уникальным меню. А еще у меня зарегистрированный товарный знак, узнаваемая мелодия, которая ассоциируется с моим заведением общепита, и особенный способ обслуживания.

И я решаю начать продажу франшизы. Франчайзинг – это как раз то самое капиталовложение в НМА. Я продаю товарный знак и деловую репутацию третьему лицу, которое будет использовать их в своих целях.

Бухгалтерский учет обесценивания нематериальных активов

Нематериальные активы используются долгое время, и в это время их стоимость ежемесячно передана сделанным продуктам, выполненным работам и предоставленным услугам. Экономический механизм постепенной передачи стоимости нематериальных активов на готовом продукте и накоплении наличного фонда для замены нематериальных активов, назван обесцениванием.

Размер обвинений в обесценивании оценен на правилах, которые предприятие независимо устанавливает происхождение их первоначальной стоимости и срок полезного использования. Если такой термин не может быть установлен, то степени амортизации вычисляют происхождение 10-летнего срока службы нематериальных активов, но больше завершения срока полезного использования нематериальных активов, на них не заряжают обесценивание.

Разумно начать обесценивание с 1-го следующего после месяца ввода в действие средства и остановиться от 1 числа после после месяца распоряжения.

Дополнительный счет 05 “Обесценивание Нематериальных активов” предназначен для обобщения информации о накоплениях обвинений в обесценивании на объектах нематериальных активов, на которых выплата стоимости выполнена пассивная.

Ежемесячно суммы обесценивания прибавили нематериальные активы согласно установленным правилам, предприятие включает в затраты на производство.: Д 20, 25, 26, 97, 44 K 05.

Основные методы оценки инвестиций в НМА

Собираясь вложить средства в нематериальные активы, стоит рассмотреть будущее приобретение через призму основных методов оценки инвестиций в НМА.

Традиционно говорят о трех способах оценки:

- Сравнительный. Я нахожу, по какой стоимости были приобретены аналогичные товары, и в сравнении вычисляю цену того актива, что приобрел. У этого подхода один минус – нематериальные товары в основной массе не повторяются, точный аналог подобрать затруднительно.

- Затратный. Стоимость равна затратам компании на изобретение или приобретение НМА.

- Доходный. Стоимость складывается из оценки экономической выгоды, которую принесет компании продукт интеллектуальной собственности.

Инвестиции в нематериальные активы и в человечий капитал

Реалии нынешней жизни и переоценка людьми почти всех человечьих ценностей образуют все новейшие тенденции в совсем различных сферах жизни. Не стала исключением и вкладывательная деятельность.

Воздействие мирового кризиса, дефолты, падение курсов валют и непостоянность на глобальных рынках и биржах открывают новейшие вкладывательные веяния, направленные на неординарные инструменты финансовложений. Посреди их наивысшую популярность сейчас набирают инвестиции в нематериальные активы и человечий капитал.

Посреди их наивысшую популярность сейчас набирают инвестиции в нематериальные активы и человечий капитал.

Эти инструменты есть уже достаточно издавна, но объектами для вложения средств они стают лишь в крайнее время.

Вышеуказанные средства для финансовложений достаточно идентичны вместе, по большей степени собственной новизной и отсутствием «материальности» и «вещественности». Так, по нашему воззрению, человечий капитал заходит в понятие нематериальных активов.

Это ярче всего проявляется, если разглядывать в качестве такового капитала способности, ум и познания персонала какой-нибудь организации – что больше всего интересует потенциального инвестора.

Но, ввиду разной природы появления этих институтов, также для большего осознания, считаем целесообразным разглядеть вышеуказанные инструменты по отдельности.

Инвестиции в человечий капитал

Понятие людского капитала появилось наиболее 50 годов назад как совокупа вкладывательных вложений в человека, повышающих его способность к труду.

В него входили образование, проф умения и способности.

Позднее данное понятие зополучило наиболее широкий смысл, но, по нашему воззрению, потенциального инвестора, желающего заработать на людском капитале, до этого всего, заинтересовывают конкретно перечисленные выше моменты.

Вначале мы рассматриваем этот способ инвестирования, как финансовложения в чужой человечий капитал.

Обратите Внимание!

Для получения прибыли от схожих вложений, логичным будет применять такового человека в собственных целях, скажем в бизнесе.

Потому схожий вкладывательный проект подойдет далековато не многим инвесторам, а лишь тем, кто вправду сумеет извлечь из их прибыль. Скорее всего, это обладатель конторы, большой ее акционер и т.п.

По словам профессионалов, человечий капитал сейчас является важным фактором конкурентоспособности современных компаний, прямо влияющим на их успешное развитие. Таковой подход увеличивает популярность этого вкладывательного направления со стороны хозяев развивающихся компаний, но он связан с определенными рисками и возникающими сложностями.

Главный неувязкой инвестирования в данной для нас сфере, являются трудности с расчетом эффективности схожих финансовложений. В основном они соединены с чертами, отличающими описываемый способ вложения средств от остальных, наиболее фаворитных вкладывательных инструментов.

Индивидуальности инвестиций в человечий капитал

Посреди главных особенностей вкладов в человечий капитал специалисты выделяют последующие нюансы:

- Размер приобретенной прибыли и других дивидендов прямо зависит от срока трудоспособности работника.

- Человечий капитал подвержен износу, но он владеет свойством скопления и преумножения.

- Увеличение доходности людского капитала наблюдается лишь в процессе его скопления (средством переобучения и производственного стажа).

- Инвестициями в человечий капитал могут быть признаны лишь те вложения, которые экономически оправданы.

Вкупе с сиим, осуществляя инвестиции в собственный персонал, инвестор должен осознавать, что сами средства только делают базу для формирования людского капитала. Подобные инвестиции – не попросту вложения, они должны быть подкреплены трудом и усилиями, направленными на саморазвитие работника. В то же время формирование такового капитала не проходит без конкретного роли инвестора.

Подобные инвестиции – не попросту вложения, они должны быть подкреплены трудом и усилиями, направленными на саморазвитие работника. В то же время формирование такового капитала не проходит без конкретного роли инвестора.

Для наиболее плодотворного инвестирования в собственный персонал, возможный инвестор должен создать ответы на ряд важных вопросцев, которые станут основой этого вкладывательного проекта. Главными из их являются:

- Какой ожидается эффект от инвестиций? В чем будет состоять окупаемость?

- Какие сроки ожидаемого эффекта?

- Какие вероятны варианты инвестиций?

- Какой размер средств будет нужно для реализации вкладывательного проекта?

- Существует ли необходимость вложения в определенного работника?

Варианты реализации инвестиций

Варианты реализации схожих вкладывательных проектов достаточно многообразны и в основном зависят от фантазии, желаний и целей инвестора.

Начиная от обычных курсов по увеличению квалификации и заканчивая отправлением определенного работника на получение высшего образования.

Что касается высшего образования, то сейчас существует масса программ по предоставлению многообещающим выпускникам школ, грантов на обучение (педагогический процесс, в результате которого учащиеся под руководством учителя овладевают знаниями, умениями и навыками)

в университетах, опосля которого они обязуются работать на определенную компанию.

Необходимо отметить, что одним из важных качеств схожих инвестиций являются финансовложения в проекты оздоровления персонала, ведь конкретно от здоровья почти во всем зависит срок трудоспособности работника, эффективность его труда, а в итоге – и размер получаемой прибыли.

Инвестиции в нематериальные активы

Как уже было сказано выше, к нематериальным активам специалисты относят любые активы, не имеющие физической собственной формы, но подлежащие идентификации и способности использования в срок наиболее 12 месяцев.

На нынешний денек инвестиции в нематериальные активы со стороны хозяев и акционеров компаний являются более прибыльными и многообещающими формами инвестирования.

Непременно, такие способы не подступают для возможных инвесторов с маленьким капиталом и не связанных с делом, но в этом и проявляется основная специфичность данного денежного инструмента.

Самое Принципиальное!

По собственной сущности, подобные инвестиции прямо ориентированы на научную, исследовательскую и иную инноваторскую деятельность, результатом которой станут изобретения, полезные модели, новейшие технологии и программки. Вероятна и покупка вышеуказанных объектов. В качестве нематериальных активов выступают исключительные имущественные права на приобретаемые объекты, подтверждённые документально.

Наличие в организации таковых нематериальных активов прямо ориентировано на повышение ее материально-технической базы, увеличение технологичности и функциональности компании, что непременно благоприятно отражается на качестве продукции, технологии ее выпуска и т.д.

Инвестиции в нематериальные активы являются длительным финансовложением, получение прибыли от которых впрямую соединено с положительным воздействием нематериальных активов на конечную продукцию.

Необходимо отметить, что полезный эффект от схожих инвестиций, в случае ожидаемого финала, будет приметен в протяжении пары лет и при подабающей отдаче, сумеет принести доход в сотках процентов.

Виды нематериальных активов

Посреди всех имеющихся нематериальных активов самыми всераспространенными числятся:

- Исключительное право на изобретение, полезную модель и эталон

- Исключительное право на внедрение программ и баз данных

- Исключительное право на внедрение товарного и торгового знака, продукта, знака обслуживания

- Право на использование землей

- Право на новейший био объект

- Деловая репутация.

Обратим внимание, что деловая репутация, быть может самым симпатичным объектом инвестирования, так как при ее больших показателях стоимость компании быть может в пару раз выше цены всех ее активов совместно взятых.

Подводя итоги, необходимо отметить, что рассмотренные выше вкладывательные инструменты могут стать объектами для финансовложений лишь в случае, если инвестор совмещает свою деятельность с ведением бизнеса и не рассчитывает на резвую окупаемость вносимых вложений.

Читайте: Что такое медиаплан в рекламной сфере

Подобные инструменты подходят лишь для тщательных инвесторов, понимающих толк в ведении бизнеса. Лишь при полной самоотдаче и подходу с мозгом такие вложения будут приносить максимум плодов.

К слову говоря, большая часть узнаваемых во всем мире компаний, шло по пути собственного развития конкретно методом вкладывания средств в собственный персонал и нематериальные активы.

Читайте дальше

Что представляет собой общение с инвестором.

Агентства по вербованию инвестиций и вкладывательного развития.

Рациональное вложение материнского капитала.

Кто таковой вкладывательный аналитик, банкир и брокер.

Источник: https://kudainvestiruem.ru/kuda-vlozhit/investicii-v-chelovecheskij-kapital.html

Плюсы и минусы вложений

В числе плюсов инвестиций в НМА – неоценимое влияние на развитие научно-технического прогресса. Ученые, конструкторы и прочие изобретатели получают стимул для работы, так как на разработки, лицензии и патенты ни у кого нет монопольного права.

Инвестиции во внедрение ноу-хау, производственных технологий и нового оборудования в производство положительно влияют на развитие экономики.

Но есть и минусы, связанные с рисками инвестиций в нематериальное имущество.

Риски

Главный минус инвестиций в НМА – это определенная доля экономического риска, который присущ любым видам инвестиций. Если вы разработчик или инвестор проекта, находящегося в стадии разработки, то вы рискуете больше, так как гарантий будущего успеха (и прибыли) у вас нет.

Виды собственности

В зависимости от того, кто является субъектом собственности, то есть обладает правами на неё, выделяют следующие виды собственности:

То, какой вид собственности будет определяющим, зависит от исторического и культурного контекста. Ещё 30 лет назад в нашей стране преобладала общественная собственность. После того, как интересы отдельных граждан стали ставиться выше интересов коллектива, произошло разгосударствление имущества и приватизации большинства предприятий. Плановая экономика перешла в рыночную – частная собственность стала более распространенным видом собственности.

Сегодня каждый гражданин имеет право иметь собственность. Юридическое содержание собственности он может реализовать через владение, пользование и распоряжение.

- владение – фактическое (реальное) обладание объектом собственности;

- пользование – возможность использовать имущество для извлечение пользы, дохода или его потребления;

- распоряжение – возможность определять дальнейшую судьбу собственности (передать её в собственность другому лицу, отказаться от права на неё, уничтожить и др.).

Стратегии инвестирования

Стратегии инвестирования нематериальных активов особо ничем не отличаются от прочих капиталовложений. Здесь вы так же вкладываете деньги во что-то, что должно принести вам выгоду в дальнейшем использовании, а может сделать вас банкротом.

Грамотная оценка информации, изучение рынка, получение хотя бы минимальных знаний о базовых инвестиционных стратегиях помогут определиться, какую стратегию лучше использовать.

Альтернативы

Альтернатива инвестициям в нематериальные активы – вложение в облигации, акции, ПИФы. Даже обыкновенный банковский вклад может быть рассмотрен как альтернатива инвестициям в нематериальное имущество.

Другой вопрос – получение прибыли. Удачное вложение в начинающий бренд Apple в свое время принесли рискнувшим баснословную прибыль. Сегодня именно бренд оценивается в миллиарды долларов, никак не имущество или производственный актив компании.

Что такое инвестирование в нематериальные активы

Oleg24 февраля 2020 года

Нынешний мир, в особенности денежный, трудно представить, без вложения валютной массы в разные сфера деятельности. Совершенно инвестиции, разрешают обезопасить человека от банкротства с одной стороны, а с иной – могут к нему привести. Все зависит от свойств и умений инвестора. Требуется осознания биржевых рынков, торговых площадок.

Для это требуются познания и опыт. Изучайте подобающую литературу. Посещайте разные семинары и лекции. Нет времени либо желания обучаться денежной грамотности? Обратитесь в нашу . Мастера высочайшего уровня познаний денежного сектора, помогу распределить ваш капитал так, что бы получили внушительную прибыль.

Нематериальное имущество

При регистрации компании основоположники включают в фонд компании неподвижное имущество, оргтехнику и так дальше. Дальше компания вырастает, развивается, производит определенный продукты и услуги. Все это и есть активы.

Не вещественное имущество. К примеру: заглавие конторы. Во время открытия сами собственники либо специально приглашенные люди, выдумывают логотип компании. Этот символ стал активов, его требуется зарегистрировать. В мире есть случаи, когда товарный символ продавался за весьма приличные средства.

Вложения

Нематериальные инвестиции – нереально потрогать. К примеру: акционер возжелал вложить в предприятие, методом передачи в её актив программного обеспечения. Это и будет инвестицией нематериальной. Потому что ПО (то есть программное обеспечение — комплект программ для компьютеров и вычислительных устройств)

принесет прибыль компании.

В состав таковых активов включают и экзотичные:

- Брэнд (заглавие) компании;

- Все вероятные рецепты и тому схожее.

При подписании контракта меж компаниями, права на право принадлежности логотипом перебегает покупателю. Инвестируя данным способом прибыль быть может не значимой.

В любом случаи вложенные средства окупятся. Основное изучить вопросец. Выяснить рынки, высчитать издержки и получение вероятной прибыли. Сроки поступления дохода. Всё это дозволит безболезненно работать на вкладывательных рынках. Помните: средства должны работать. Лежа дома, они обесценятся. Работайте над собой и всё получится. Веруйте в себя и не слушайте «благожелателе». Фортуны и богатства!

Что такое инвестирование в нематериальные активы

Алексей 32 года г.Краснодар

Время течет, а средства обесцениваются. Я начал находить, куда их вложить. Сначала открыл счет и начал вести торговлю на Форексе. Сделал вывод, что это не мое.

Позже решил инвестировать в биткоин. И вот здесь я не прогадал. Вы поглядите, какой на данный момент у него курс! За криповалютой будущее, ее уже в магазинах принимают.

Источник: https://money-creditor.ru/news/raznoe/chto-takoe-investirovanie-v-nematerialnie-aktivi.html

Отзывы

Мнение эксперта

Владимир Сильченко

Частный инвестор, эксперт по фондовым рынкам и автор блога «Капиталист»

Задать вопрос

Отзывов при желании можно найти много и разных. Кто-то начал работать со стартапом, связанным с интеллектуальной собственностью, и получил огромную прибыль, перебравшись жить в столицу. А кто-то прогорел и теперь негодует, строча гневные посты о том, что нематериальные активы зло, как и их создатели. От себя скажу – вкладывать деньги в объекты нематериальной собственности или деловую репутацию компании выгодно в том случае, когда вы уверены в ее перспективах и реальном будущем. Грамотная оценка будущности объекта инвестирования поможет понять, будет ли выгодным вложение.

Определение понятия собственности

Внимание!

Если вам нужна помощь с академической работой, то рекомендуем обратиться к профессионалам. Более 70 000 экспертов готовы помочь вам прямо сейчас.

Расчет стоимости Гарантии Отзывы

Собственность является одновременно экономической и юридической категорией.

Юридическое содержание собственности – право на владение, пользование и распоряжение материальными и нематериальными ценностями.

Права обеспечиваются и регулируются юридическими нормами в рамках гражданского права.

Экономическое содержание собственности – это общественные отношения, возникающие по поводу принадлежности объектов собственности, их раздела и передела.

Рассматриваются именно фактические отношения по поводу объекта собственности, а не формальные собственники и формальные права, существующие только на бумаге.

Нематериальные активы и рост бизнеса

Пандемия еще больше ускорила переход к нематериальной экономике, и есть прямая корреляция между инвестициями в нематериальные активы и ростом производительности и добавленной стоимости, как на уровне экономик и секторов, так и отдельных компаний. Это позволяет надеяться, что в ходе восстановления после пандемии инвестиции в нематериальные активы раскроют дополнительный потенциал роста.

Например, наукоемкие отрасли инвестировали в нематериальные активы больше других секторов, около 15% валовой добавленной стоимости, и добились более высокого ее роста — на уровне 3% в год. Но вне зависимости от сектора организации, много инвестирующие в нематериальные активы, растут быстрее. В частности, компании, входящие в верхний квартиль по росту валовой добавленной стоимости, инвестируют в нематериальные активы в среднем в 2,6 раза больше остальных. А в некоторых секторах — в 5–8 раз больше (см. рисунок).

рисунок

We strive to provide individuals with disabilities equal access to our website. If you would like information about this content we will be happy to work with you. Please email us at: [email protected]Однако опыт ведущих компаний показывает, что просто инвестировать в нематериальные активы недостаточно. Такие инвестиции должны быть направлены на достижение конкретных конкурентных преимуществ. Например, компания из индустрии развлечений сделала упор на развитие навыков анализа клиентских данных, чтобы разработать персонализированный сервис. Крупный банк изменил организационную структуру и стратегии привлечения персонала, чтобы усилить навыки углубленного анализа данных. Розничная компания инвестировала в развитие бренда за счет новой программы лояльности, основанной на более широком выборе, бесплатной доставке и персонализированном ценообразовании.

Читать подробнее на английском

к Вестнику McKinsey

Инвестиции в нематериальные активы в зоне евро

Подготовлено Малин Андерссон и Лореной Саиз

Издается как часть Экономического бюллетеня ЕЦБ, выпуск 7/2018.

Инвестиции в нематериальные активы позволяют повысить производительность. Нематериальные активы [1] — это неденежные активы, не имеющие физического или финансового содержания. Они охватывают широкий спектр весьма разнородных активов, включая человеческий капитал, инновационные продукты, бренды, патенты, программное обеспечение, отношения с потребителями, базы данных и системы распределения.Некоторые из этих активов позволяют фирмам получать прирост производительности и эффективности за счет новых технологий и, как таковые, играют стратегическую роль в создании стоимости фирмы. В этой вставке рассматриваются характеристики нематериальных активов и рассматривается ряд последствий их возрастающей важности.

Важность инвестиций в нематериальные активы в зоне евро возросла как в абсолютном выражении, так и по отношению к материальным активам, чему способствуют несколько факторов. В странах зоны евро и других странах с развитой экономикой за последние десятилетия значительно выросли инвестиции в нематериальные активы.За последние 20 лет рост продуктов интеллектуальной собственности — группы нематериальных активов, включенных в национальные счета [2] — опередил рост материальных инвестиций в зоне евро (см. Диаграмму A). Инвестиции в эти продукты также внесли значительный вклад в ежегодный рост инвестиций, не связанных со строительством, в зоне евро за последние два десятилетия (см. Диаграмму B). Тот факт, что темпы роста нематериальных активов выше, чем темпы роста материальных активов, обусловлен такими факторами, как рост глобальной конкуренции, отраслевой сдвиг от промышленности к услугам, расширение цифровой экономики, изменение международной специализации в области производства. , новые бизнес-модели (например,грамм. в целях оптимизации налогообложения) и общих технологических достижений.

Диаграмма A

Нематериальные инвестиции в процентах от общих инвестиций

(в процентах)

Источники: расчеты Евростата и ЕЦБ.

Примечания: Здесь «нематериальные инвестиции» относятся к продуктам интеллектуальной собственности, включенным в национальные счета. Неустойчивость данных по Ирландии и Нидерландам, которая в основном связана с транзакциями, связанными с интеллектуальной собственностью, проводимыми крупными транснациональными компаниями, вносит значительный вклад в колебания данных по зоне евро.

Диаграмма B

Динамика роста инвестиций в строительство, не относящихся к зоне евро

(годовые процентные изменения и процентные пункты)

Источники: расчеты Евростата и ЕЦБ.

Примечание: данные по Бельгии и Кипру отсутствуют; данные по Ирландии и Нидерландам были исключены из-за их нестабильности.

Специфика нематериальных активов затрудняет их использование в качестве обеспечения, что может привести к неоптимальным инвестициям. Нематериальные активы имеют некоторые общие характеристики с материальными активами. Например, и то, и другое дорого обходится, но они помогают создавать будущую прибыль и влекут за собой некоторый риск. Однако нематериальные активы также имеют ряд специфических характеристик, которые отличают их от материальных активов, например, [3] своей масштабируемостью или неконкурентным характером, что означает, что выгоды, которые они предоставляют отдельным пользователям, не зависят от общей суммы. Количество пользователей. В то же время некоторые нематериальные активы имеют низкую рыночную стоимость, а затраты на их производство почти полностью являются невозвратными, что затрудняет их торговлю, [4] с большей вероятностью будет относиться к конкретной компании и сопряжено с особенно высокими рисками. для фирм, осуществляющих такие инвестиции.Наконец, они повышают производительность, они часто более эффективны в сочетании с другими активами (например, обучение, которое помогает работникам более эффективно использовать программное обеспечение и компьютеры), и они, как правило, создают положительные побочные эффекты и выгоды для людей, не являющихся их разработчиками ( т.е. они не подлежат исключению). Такие характеристики делают их менее удобными в использовании в качестве обеспечения и, следовательно, могут означать, что они больше зависят от внутреннего финансирования (т. Е. Сбережений), чем от физического капитала. [5] В целом, эти особенности могут привести к тому, что компании будут инвестировать недостаточно средств в такие активы. [6]

Анализ, основанный на микроданных для листинговых компаний, показывает, что нематериальные активы могут частично объяснить разрыв между инвестициями фирм в материальные активы и Q Тобина. [7] После финансового кризиса инвестиции фирм еврозоны в материальные активы был слабее, чем можно было бы ожидать на основе Q Тобина (см. диаграмму C, панель a). Это может указывать либо на недостаточное инвестирование, либо на переоценку на фондовых рынках. Две недавние публикации показали, что нематериальные активы могут частично объяснить этот пробел в Соединенных Штатах. [8] Регрессионный анализ, проведенный для зоны евро, показывает, что включение нематериальных активов, которые не капитализированы (т.е. не включены в баланс как активы) как в инвестиции, так и в Q [9] Тобина, уменьшает размер разрыва между два (см. диаграмму C, панель b). Чувствительность инвестиций к Q Тобина также возрастает, хотя во всех случаях Q Тобина объясняет только одну треть общего разброса инвестиций.

Диаграмма C

Инвестиции и

кв. Тобина(медианные значения)

Источник: Worldscope (зарегистрированные фирмы зоны евро).

Примечания: Инвестиции в материальные активы определяются как расходы на основные средства по сравнению с материальными основными фондами в предыдущем периоде. Q Тобина определяется как рыночная стоимость фирмы плюс общий долг по балансовой стоимости за вычетом денежных средств и краткосрочных инвестиций по сравнению с совокупными активами по балансовой стоимости. Инвестиции в нематериальные активы определяются как затраты на НИОКР плюс 30% коммерческих, общих и административных расходов. На нижней панели инвестиции в материальные и нематериальные активы и Q Тобина имеют в качестве знаменателя материальные основные средства по балансовой стоимости плюс капитализированные затраты на НИОКР и 30% продаж, общих и административных расходов, с использованием метода непрерывных запасов и норм амортизации, которые использовались Петерсом и Тейлором [10] .

Специфика нематериальных активов создает проблемы с точки зрения измерения деятельности, прибыли и основного капитала, а также распределения производительности между компаниями. [11] Проблемы измерения, связанные с деятельностью, связаны с тем фактом, что такие активы обычно рассматриваются как промежуточное потребление для конкретной компании, а не как инвестиции в балансовых отчетах компаний, и в какой-то степени они остаются заниженными в национальных счетах. [12] Хотя процент нематериальных активов, которые отражаются в годовых отчетах компаний, постепенно увеличивается, особенно в секторе услуг (см. Диаграмму D), занижение данных по нематериальным активам может означать, что реальный объем производства также занижается.Более того, классификация нематериальных активов как расходов, подлежащих вычету из прибыли, в отличие от активов, оказывает давление на прибыль. Что касается измерения основного капитала, то в то время как оценки норм амортизации связаны со значительной неопределенностью, увеличение доли нематериальных активов предположительно подразумевает более высокие общие нормы амортизации. В результате объем инвестиций, необходимых для компенсации потребления капитала и поддержания основного капитала на постоянном уровне, увеличивается.В то же время не исключено, что основной капитал остается недооцененным из-за недостаточного учета нематериальных инвестиций в национальных счетах (см. Также раздел о капитале в статье о потенциальном росте в посткризисный период в этом выпуске журнала The Economist. Бюллетень), что особенно важно, когда вклад капитала в потенциальный объем производства в зоне евро увеличивается по сравнению с вкладом рабочей силы по мере роста ограничений на рабочую силу. Кроме того, замедление роста услуг нематериального капитала может проявиться в данных как замедление роста совокупной факторной производительности.Что касается разброса производительности, компании, богатые нематериальными активами, по-видимому, резко увеличивают объем инвестиций, способствуя увеличению разрыва между ведущими и отстающими фирмами.

Диаграмма D

Нематериальная интенсивность

(медианные значения)

Источник: Worldscope (зарегистрированные фирмы зоны евро).

Примечание. На этой диаграмме показано соотношение нематериальных основных средств к материальным и нематериальным основным средствам по балансовой стоимости.

Конкретная политика в ряде областей была бы полезна для стимулирования дальнейших инвестиций в нематериальные активы и обеспечения более сильного потенциального роста, особенно в отношении вопросов собственности, налогового режима, прав собственности, конкуренции и регулирования продукции.

Определение нематериального актива и пример

Что такое нематериальный актив?

Нематериальный актив — это актив нематериального характера. Деловая репутация, узнаваемость бренда и интеллектуальная собственность, такая как патенты, товарные знаки и авторские права, являются нематериальными активами. Нематериальные активы существуют в отличие от материальных активов, которые включают землю, транспортные средства, оборудование и инвентарь.

Кроме того, финансовые активы, такие как акции и облигации, стоимость которых определяется договорными требованиями, считаются материальными активами.

Что такое нематериальные активы?

Ключевые выводы

- Нематериальный актив — это актив нематериального характера, например патент, торговая марка, товарный знак или авторское право.

- Компании могут создавать или приобретать нематериальные активы.

- Нематериальный актив может считаться неопределенным (например, торговая марка) или определенным, например юридическим соглашением или контрактом.

- Нематериальные активы, созданные компанией, не отражаются в балансе и не имеют зарегистрированной балансовой стоимости.

Нематериальные активы

Нематериальный актив можно классифицировать как неопределенный или определенный. Торговая марка компании считается нематериальным активом с неопределенным сроком действия, поскольку она остается в компании до тех пор, пока она продолжает свою деятельность. Примером определенного нематериального актива может быть юридическое соглашение о работе в соответствии с патентом другой компании без планов продления соглашения. Таким образом, соглашение имеет ограниченный срок действия и классифицируется как определенный актив.

Хотя нематериальный актив не имеет очевидной физической ценности, как фабрика или оборудование, он может оказаться ценным для фирмы и иметь решающее значение для ее долгосрочного успеха или неудачи.

Например, такой бизнес, как Coca-Cola, не был бы таким успешным, если бы не деньги, полученные от узнавания бренда. Хотя узнаваемость бренда не является физическим активом, который можно увидеть или потрогать, он может иметь значимое влияние на генерацию продаж.

Оценка нематериальных активов

Компании могут создавать или приобретать нематериальные активы.Например, компания может создать список рассылки клиентов или зарегистрировать патент. Если бизнес создает нематериальный актив, он может списать расходы, связанные с процессом, такие как подача заявки на патент, найм юриста и оплата других сопутствующих расходов.

Кроме того, все затраты на создание нематериального актива относятся на расходы. Однако нематериальные активы, созданные компанией, не отображаются в балансе и не имеют зарегистрированной балансовой стоимости. Из-за этого при покупке компании цена покупки часто превышает балансовую стоимость активов на балансе.Компания-покупатель учитывает уплаченную премию как нематериальный актив в своем балансе.

Пример нематериальных активов

Нематериальные активы отображаются на балансе только в том случае, если они были приобретены. Если компания ABC приобретает патент у компании XYZ на согласованную сумму в 1 миллиард долларов, то компания ABC регистрирует сделку на 1 миллиард долларов в нематериальных активах, которые будут отражены в составе долгосрочных активов.

Затем актив в 1 миллиард долларов будет списан в течение нескольких лет путем амортизации.Нематериальные активы с неопределенным сроком службы, такие как гудвил, не амортизируются. Скорее, эти активы ежегодно оцениваются на предмет обесценения, когда балансовая стоимость превышает справедливую стоимость актива.

Нематериальные активы осязаемо: будущее роста и производительности?

Инвестиции в нематериальные активы , лежащие в основе экономики знаний или обучения, такие как интеллектуальная собственность (ИС), исследования, технологии и программное обеспечение, а также человеческий капитал, неумолимо росли за последнюю четверть века, и пандемия COVID-19, похоже, усилилась. ускорили этот переход к дематериализованной экономике.Видим ли мы начало нового этапа в истории капитализма, основанного на обучении, знаниях и интеллектуальном капитале? По мере того, как экономика восстанавливается после пандемии, может ли волна инвестиций в нематериальные активы вдохнуть новую жизнь в производительность и раскрыть больший потенциал роста?

Новое исследование использует данные на уровне секторов и результаты нового опроса более чем 860 руководителей, которые показывают, что «ведущие производители» — компании из верхнего квартиля по росту валовой добавленной стоимости, показателю экономического роста — инвестируют 2.В нематериальных активах в 6 раз больше, чем у компаний с низкими доходами, компаний из двух нижних квартилей. В исследовании используются данные опроса и отраслевые данные из базы данных ИНТАН-Инвест, чтобы изучить корреляцию между нематериальными инвестициями и производительностью секторов, экономик и фирм, а также найти формулу эффективного использования нематериальных активов для стимулирования роста. В исследовании используется более широкое определение нематериальных активов, представленное экономистами Джонатаном Хаскелом и Стианом Уэстлейком, которые включают экономические компетенции, такие как реклама и бренды, маркетинговые исследования, организационный капитал и обучение.Это более широкое определение нематериальных активов кажется более уместным с учетом той роли, которую они все больше играют в компаниях, секторах и экономиках.

За последние 25 лет доля инвестиций в нематериальные активы увеличилась на 29 процентов

За последние 25 лет Соединенные Штаты и десять европейских стран достигли 63-процентного роста валовой добавленной стоимости (ВДС). За этот период доля общих инвестиций в нематериальные активы, как определено в базе данных ИНТАН-Инвест, увеличилась на 29 процентов (Приложение 1).Рост инвестиций в нематериальные активы был связан с увеличением совокупной факторной производительности экономики в целом. Это может указывать на то, что замедление роста производительности за последнее десятилетие частично отражает замедление инвестиций в нематериальные активы.

Приложение 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: [email protected]Доля нематериальных активов в общем объеме инвестиций неуклонно росла даже перед лицом экономических потрясений, таких как лопнувший пузырь доткомов в конце 1990-х годов, хотя этот сдвиг замедлился после глобального финансового кризиса. Во время пандемии, когда социальное дистанцирование потребовало перехода к удаленной работе и крупномасштабной и гораздо более быстрой оцифровке, инвестиции в нематериальные активы снова ускорились.В Соединенных Штатах, например, инвестиции в нематериальные активы (измеряемые валовым накоплением основного капитала) как доля от общего объема инвестиций увеличились на один процентный пункт в период между первыми тремя кварталами 2019 и 2020 годов и достигли 29 процентов от общего объема инвестиций в 2020 году. По данным национальных статистических агентств, в некоторых европейских странах доля нематериальных активов увеличилась больше — на 2,8 процентных пункта во Франции и 1,9 процентных пункта в Соединенном Королевстве.

Инвестиции в нематериальные активы коррелируют с производительностью и ростом сектора

Экономическая модель, богатая нематериальными активами, — не единственный путь к успеху экономики; есть и другие способы повышения производительности и роста.Тем не менее, экономики, в которых наблюдается рост инвестиций в нематериальные активы, также демонстрируют рост совокупной факторной производительности. Это говорит о том, что увеличение инвестиций в нематериальные активы может спровоцировать увеличение общей производительности факторов производства и, следовательно, долгосрочный экономический рост.

Кроме того, согласно статистике из базы данных ИНТАН-Инвест, существует наблюдаемая связь между инвестициями в нематериальные активы и ростом ВДС на отраслевом уровне.Между секторами существуют широкие корреляции, но их сила варьируется.

Сектора, которые больше всего инвестировали в нематериальные активы — более 12 процентов своей ВДС — достигли более высоких темпов роста ВДС, более чем на 2,7 процента в год, или на 28 процентов выше, чем в других секторах. В наукоемкие услуги были вложены относительно большие средства в нематериальные активы, составляющие 15 процентов от их ВДС, и в среднем достигли роста ВДС выше среднего на 3,0 процента в год. Инновационные услуги, включая информационно-коммуникационные технологии (ИКТ), в среднем инвестировали 17.4 процента их ВДС в нематериальных активах и рост на 2,9 процента в год. Большинство других секторов инвестировали менее 10 процентов своей ВДС и достигли темпов роста ВДС ниже среднего.

Независимо от сектора, компании, которые больше инвестируют в нематериальные активы, растут более

Во всех секторах есть компании, которые опережают другие. Один из наших ключевых результатов заключается в том, что компании, которые больше всего инвестируют в нематериальные активы, превосходят своих конкурентов. Ведущие производители, определяемые как компании, входящие в верхний квартиль роста по секторам в 2018–2019 годах (средний рост которых составлял 20 процентов), инвестируют 2.В нематериальных активах в 6 раз больше, чем у производителей с низкими ценами (медианный рост 3% в 2018–2019 годах) (Иллюстрация 2). Разрыв между ними увеличивается от пяти до семи раз в таких секторах, как финансовые услуги, где конкурентное преимущество основано на знаниях.

Даже в секторах с относительно низкими темпами роста, таких как обрабатывающая промышленность, ведущие производители используют большие инвестиции в нематериальные активы, чтобы перерасти рынок. Некоторые компании, показавшие лучшие результаты в своих секторах, диверсифицировались и превратились в «нематериальные» смежные предприятия.Например, производственные компании в более медленно развивающихся отраслях использовали свои нематериальные активы (например, бренд), чтобы занять устойчивые ниши в отрасли или найти новые растущие рынки.

Ведущие производители в инновационных секторах, включая телекоммуникации, СМИ и технологии, инвестируют в 5,2 раза больше, чем производители с низкими доходами. Одна из ведущих компаний индустрии развлечений сегодня по-прежнему инвестирует в материальные активы, такие как американские горки, землю и магазины, но она наращивает свои возможности по анализу данных с помощью команды из более чем 1000 человек для развития более персонализированного обслуживания клиентов.Точно так же ведущие производители в наукоемких секторах, таких как финансовые услуги, инвестируют в 5,4 раза больше, чем производители с низкими доходами. Один крупный европейский банк вложил ограниченные суммы в нематериальный капитал и имел ограниченный доступ к данным, нехватку навыков и противоречивые стратегии обработки данных. В ответ банк вложил значительные средства в организационный и управленческий капитал и развернул программу трансформации аналитики, охватывающую перестройку своей организации, стратегию использования талантов, модернизацию архитектуры данных и наращивание аналитических возможностей в масштабах всей организации.

Приложение 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Крупнейшие производители розничной торговли инвестируют в нематериальные активы в 8,0 раз больше, чем производители с низкими доходами. Опять же, расширенная аналитика является частью истории, поскольку розничные торговцы все чаще переключают внимание с увеличения материального капитала путем открытия новых магазинов на разработку новых источников роста на основе цифровых технологий, данных и аналитики.Один из ведущих розничных продавцов со скидками в США использовал цифровой и аналитический капитал для связи партнеров, приобретения компаний и привлечения клиентов на единой цифровой платформе, внедряя машинное обучение во всей организации. Параллельно компания работала над увеличением капитала своего бренда, предлагая клиентам программу лояльности с упором на бесплатную доставку, больший выбор и индивидуальную систему ценообразования. Компания также развила свой человеческий, организационный и управленческий капитал, перепрофилировав существующих сотрудников и привлекая новые таланты.

Нематериальные активы взаимозависимы, и компании достигают большей синергии, инвестируя в них все. Компании, вложившие средства во все категории нематериальных активов, продвинулись дальше в своем пути к оцифровке, менее вероятно, что они потерпят неудачу, потому что они в высшей степени инновационны, и с большой вероятностью смогут привлечь и удержать лучшие таланты. Все это создает ценность и, что немаловажно, ценность, которую можно защитить даже в условиях глубоких рыночных и экономических потрясений. Во время пандемии COVID-19 компании, вложившие значительные средства во все четыре основных типа нематериального капитала — инновационный капитал, цифровой и аналитический капитал, человеческий и реляционный капитал, а также капитал брендов — смогли сохранить уровень роста 2019 года.

Ведущие производители не только инвестируют больше в нематериальные активы, но и используют их таким образом, чтобы развить новые возможности

Простых инвестиций в нематериальные активы недостаточно для стимулирования роста. Компаниям необходимо подумать о том, как эти нематериальные активы развертываются и реализуются, чтобы в конечном итоге создать возможности, которые создают конкурентное преимущество.

Как ведущие производители, так и производители с низкими доходами инвестируют в нематериальные активы — первые больше, чем вторые. Результаты опроса показывают, что существует значительное согласие между ведущими и низшими производителями в разных секторах о том, что нематериальные возможности являются ключом к обеспечению роста и конкурентоспособности.Около 24 процентов как ведущих, так и низких производителей решительно согласны с тем, что цифровой и аналитический капитал имеет решающее значение для создания устойчивого конкурентного преимущества, и этот вывод справедлив во всех секторах, включая телекоммуникации, СМИ и технологии, где данные были ценным активом для построения экосистем. к передовому производству, поскольку все больше игроков переводят свои цепочки поставок в цифровую форму. Ключевое отличие, однако, заключается в том, что ведущие производители поднимают развертывание нематериального капитала на новый уровень и демонстрируют подробное понимание того, как нематериальные активы могут быть использованы для развития возможностей, которые с наибольшей вероятностью будут способствовать росту.На вопрос о том, что обеспечивает непропорциональную отдачу, респонденты приводили конкретные варианты использования, строгие процессы, принятие решений на основе данных и, в целом, использование нематериальных инвестиций для встраивания данных, талантов, инноваций и целей в свою повседневную жизнь. дневные операции. Короче говоря, производители с низким уровнем урожая планируют, в то время как производители с высоким уровнем дохода — это делают (Иллюстрация 3).

Приложение 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]При более подробном рассмотрении различных типов нематериальных активов вырисовывается четкая картина более высоких темпов роста, обусловленных эффективным развертыванием и использованием нематериальных активов (Иллюстрация 4):

- Инновационный капитал. Доля ведущих производителей, использовавших данные в качестве основы для принятия решений, почти вдвое превышала долю производителей с низкими доходами.Точно так же более чем вдвое доля ведущих производителей заявили, что у них есть строгие процессы для измерения воздействия НИОКР и проектирования, что позволяет им быстро добиваться успехов и избегать неудач. Точно так же вдвое больше ведущих производителей более охотно разрушают свои собственные бизнес-модели (а не ждут, пока их нарушат) и активно ищут возможности для инвестиций в прорывные инновации.

- Капитал данных и аналитики. Только ведущие производители говорят, что они предприняли следующие шаги, необходимые для реализации своей цифровой стратегии, включая эффективное использование собственных данных, инвестирование в гибкую архитектуру, чтобы избежать сдерживания устаревшими системами — так называемого технического долга — и обеспечение того, чтобы они может использовать всю мощь нематериальных активов с помощью аналитики в реальном времени.У ведущих производителей в 1,3 раза больше шансов иметь собственные данные, в 1,8 раза больше шансов выполнять аналитические решения в режиме реального времени и в 2,0 раза больше шансов иметь гибкую инфраструктуру.

- Человеческий и родственный капитал. И ведущие, и низшие производители согласны с важностью привлечения талантов, но ведущие производители в 2,6 раза чаще, чем низшие производители, стремятся сохранить этот талант, предлагая уникальное ценностное предложение. Ведущие производители в два раза чаще определяют показатели эффективности для всех частей организации, и 1.В 7 раз больше шансов внедрить процессы управления талантами для поощрения разнообразия. Наш опрос показывает, что ведущие производители в 3 раза чаще принимают инвестиционные решения комплексно, делают это на систематической и регулярной основе и сохраняют гибкость. Ведущие производители в 1,5 раза чаще принимают решения о расходах и распределении инвестиций благодаря систематической, но быстрой оценке прибыли. Наконец, ведущие производители в два раза чаще, чем производители с низкими доходами, полностью согласны с важностью масштабирования революционных бизнес-моделей.

- Брендовый капитал. Только ведущие производители уже внедряют этот тип нематериальных активов, чтобы гарантировать, что они могут эффективно использовать бренды, не только прислушиваясь к голосу потребителей, но и прислушиваясь к ним индивидуально, чтобы обслуживать их с помощью персонализированных предложений, подкрепленных аналитикой данных в реальном времени и индивидуальными ценами и продвижение. Примечательно, что в 2,5 раза больше ведущих производителей, чем низших производителей, рассматривают персонализацию как основную часть клиентского опыта, и более чем вдвое больше ведущих производителей говорят, что они постоянно распределяют и перераспределяют маркетинговые расходы в реальном времени или почти в реальном времени.

Приложение 4

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Развертывание нематериальных активов — подвижная цель. По мере того, как компании вкладывают средства, им необходимо будет постоянно оценивать не только то, что является ключом к успеху сегодня, но и то, в каких областях им нужно будет уделять приоритетное внимание для роста в будущем.Для непрерывного пересмотра типа нематериальных активов, которые с наибольшей вероятностью обеспечат конкурентоспособность и рост, которые можно масштабировать и которые с наибольшей вероятностью обеспечат синергетический эффект, который может создать ценность в других областях обучающейся экономики, потребуется высокий уровень наглядности. Компаниям следует подумать о создании диспетчерской, которая отслеживает навыки, необходимые организации, какие ИС обеспечат следующий сегмент конкурентного преимущества и на какой области следует сосредоточить капитал инноваций.

На карту поставлена огромная ценность, и руководители и политики должны спросить себя, что потребуется для реализации этой возможности.

Корреляция инвестиций и развертывания нематериальных активов с ростом ВДС становится все более четкой, и на карту поставлена огромная ценность.В качестве мысленного упражнения рассмотрите потенциальную стоимость, которая может быть создана, если на 10 процентов больше компаний получат долю нематериальных инвестиций и рост ВДС ведущих производителей. Это может привести к дополнительной валовой добавленной стоимости на 1 триллион долларов США или увеличению на 2,7 процента во всех секторах экономики стран ОЭСР. Если бы большее количество компаний могло использовать больше возможностей для повышения производительности и роста нематериальных активов, эти активы могли бы сыграть важную роль в восстановлении компаний и экономик после кризиса COVID-19.

Руководители и правительства, ищущие источники роста, вероятно, должны уделять больше внимания всему спектру нематериальных активов. Формула, которую, по-видимому, придумали ведущие производители, может помочь другим компаниям понять, как лучше всего инвестировать в нематериальные активы и развернуть их, а также поможет политикам создать необходимые виды благоприятной инфраструктуры.

Для компаний исполнение является ключевым моментом. Ведущие производители инвестируют в нематериальные активы в 2,6 раза больше, чем производители с низкими доходами, инвестируют в четыре основных типа нематериальных активов и эффективно их развертывают, уделяя особое внимание внедрению нематериальных активов в повседневные бизнес-операции для получения прибыли.Мышление имеет значение. Инвестирование в нематериальные активы отличается от вложения в материальные активы. Возьмем, к примеру, супермаркет. Инвестиции в новый магазин довольно просты для ритейлера с относительно определенными перспективами продаж. Однако рост продаж от инвестиций, скажем, в платформу для продвижения в реальном времени менее очевиден. В худшем случае собственность может быть перепродана, но вложения в программное обеспечение не могут быть возмещены. Это иллюстрирует, почему инвестирование в нематериальные активы требует сдвига мышления в сторону подхода «тестируй и учись» с учетом риска, который более типичен для ведущих производителей, чем для производителей с низкими доходами.В ходе опроса 70 процентов ведущих производителей согласились с утверждением, что «для того, чтобы добиться роста выше рынка, вам необходимо перейти на гибкую культуру, основанную на тестировании и обучении», по сравнению с 60 процентами производителей с низким уровнем роста.

По мере распространения нематериальной оцифрованной экономики необходимость переподготовки кадров — внутри компаний и в более широком смысле — в обществе — становится еще более насущной. Оцифровка, автоматизация и внедрение нематериальных активов, похоже, ускорились, поскольку ведущие компании отреагировали на давление пандемии COVID-19.Опрос руководителей глобального экономического положения, проведенный McKinsey в декабре 2020 года, показал, что около 75 процентов респондентов в Северной Америке и Европе заявили, что ожидают роста инвестиций в новые технологии, включая автоматизацию, в 2020–2024 годах, по сравнению с 55 процентами, которые заявили, что увеличили такие инвестиции в 2014 году. –19. Это может оказать большее давление на низкоквалифицированных рабочих, которые непропорционально подвержены вытеснению из-за автоматизации.