(тыс. сум.) | ||

| п/п | Имущество, не подлежащее налогообложению | Стоимость имущества |

| а | жилищно-коммунальной и социально-культурной сферы | |

| б | используемое для природоохранных, санитарно-очистных целей и пожарной безопасности | |

| в | используемое для производства, хран. и селекции с/х прод., прод. жив-ва, выращив., улова и перераб. рыбы | |

| г | пути сообщения (включ. автодор.), линии связи, энергоперед. и сооруж. для поддерж. в экспл. состоян. | |

| д | спутники связи | |

| е | законсервированное по решению Кабинета Министров | |

| ж | горпасстранспорт (кроме такси, в т. ч. маршрутн.), автотрансп. общего польз., осущ. ч. маршрутн.), автотрансп. общего польз., осущ. перев. пасс. в пригородном сообщении (кроме такси, маршр. такси) | |

| з | транспортн. средства предприятий дорожного хоз-ва, занятые на работах по рем. и стр-ву автодорог | |

| и | транспортные средства, использ. при подготовке кадров для ВСРУз по госпрограммам | |

| к | ||

ВСЕГО | ||

| «___»_________ 199__ г. Руководитель предприятия | (подпись) |

|

|

Стоимость объекта налогообложения |

Ставка налога |

|

1. |

до 2 000 000 тенге включительно |

0,05 процента от стоимости объектов налогообложения |

|

2. |

свыше 2 000 000 тенге до 4 000 000 тенге включительно |

1 000 тенге + 0,08 процента с суммы, превышающей 2 000 000 тенге |

|

3. |

свыше 4 000 000 тенге до 6 000 000 тенге включительно |

|

|

4. |

свыше 6 000 000 тенге до 8 000 000 тенге включительно |

4 600 тенге + 0,15 процента с суммы, превышающей 6 000 000 тенге |

|

5. |

свыше 8 000 000 тенге до 10 000 000 тенге включительно |

7 600 тенге + 0,2 процента с суммы, превышающей 8 000 000 тенге |

|

6. |

свыше 10 000 000 тенге до 12 000 000 тенге включительно |

11 600 тенге + 0,25 процента с суммы, превышающей 10 000 000 тенге |

|

7. |

свыше 12 000 000 тенге до 14 000 000 тенге включительно |

16 600 тенге + 0,3 процента с суммы, превышающей 12 000 000 тенге |

|

8. |

свыше 14 000 000 тенге до 16 000 000 тенге включительно |

22 600 тенге + 0,35 процента с суммы, превышающей 14 000 000 тенге |

|

9. |

свыше 16 000 000 тенге до 18 000 000 тенге включительно |

29 600 тенге + 0,4 процента с суммы, превышающей 16 000 000 тенге |

|

10. |

свыше 18 000 000 тенге до 20 000 000 тенге включительно |

37 600 тенге + 0,45 процента с суммы, превышающей 18 000 000 тенге |

|

11. |

свыше 20 000 000 тенге до 75 000 000 тенге включительно |

46 600 тенге + 0,5 процента с суммы, превышающей 20 000 000 тенге |

|

12. |

свыше 75 000 000 тенге до 100 000 000 тенге включительно |

321 600 тенге + 0,6 процента с суммы, превышающей 75 000 000 тенге |

|

13. |

свыше 100 000 000 тенге до 150 000 000 тенге включительно |

471 600 тенге + 0,65 процента с суммы, превышающей 100 000 000 тенге |

|

14. |

свыше 150 000 000 тенге до 350 000 000 тенге включительно |

796 600 тенге + 0,7 процента с суммы, превышающей 150 000 000 тенге |

|

15. |

свыше 350 000 000 тенге до 450 000 000 тенге включительно |

2 196 600 тенге + 0,75 процента с суммы, превышающей 350 000 000 тенге |

|

16. |

свыше 450 000 000 тенге |

2 946 600 тенге + 2 процента с суммы, превышающей 450 000 000 тенге |

Налог на имущество

юридических лиц и индивидуальных предпринимателей

юридические лица, имеющие объект налогообложения на праве собственности, хозяйственного ведения или оперативного управления на территории Республики Казахстан,

индивидуальные предприниматели, имеющие объект налогообложения на праве собственности на территории Республики Казахстан.

не являются плательщиками налога на имущество — плательщики единого земельного налога в пределах установленных нормативов потребности, религиозные объединения и прочие.

Что является объектом обложения налогом на имущество и налоговой базой?

Объект налогообложения — являются здания, сооружения, жилые строения, помещения, а также иные строения, прочно связанные с землей (далее — здания), находящиеся на территории Республики Казахстан, являющиеся основными средствами или инвестициями в недвижимость.

Налоговая база

— среднегодовая остаточная стоимость объектов обложения, определяемая по данным бухгалтерского учета. Среднегодовая остаточная стоимость объектов обложения определяется как одна тринадцатая суммы, полученной при сложении остаточных стоимостей объектов обложения на первое число каждого месяца текущего налогового периода и первое число месяца периода, следующего за отчетным.

Каковы ставки исчисления налога на имущество?

Исчисление налога производится самостоятельно путем применения соответствующей ставки налога к налоговой базе по следующим ставкам:

1,5 % к среднегодовой стоимости объектов налогообложения применяют юридические лица, работающие по общеустановленному режиму

0,5 % применяют индивидуальные предприниматели и юридические лица, работающие на основе упрощенной декларации, по объектам обложения, переданным в пользование или аренду исчисляется налог поставке 1 %.

По объектам налогообложения, приобретенным в течение налогового периода, текущие платежи по налогу на имущество определяются путем применения налоговой ставки к налоговой базе на момент приобретения объектов налогообложения

Какой установлен налоговый период?

Налоговый период — календарный год

Какие установлены сроки уплаты налога на имущество?

Плательщики налога обязаны уплачивать в течение налогового периода текущие платежи по налогу на имущество. Суммы текущих платежей налога вносятся налогоплательщиком равными долями не позднее 25 февраля, 25 мая, 25 августа и 25 ноября налогового периода.

Суммы текущих платежей налога вносятся налогоплательщиком равными долями не позднее 25 февраля, 25 мая, 25 августа и 25 ноября налогового периода.

По объектам налогообложения, приобретенным в течение налогового периода, текущие платежи по налогу на имущество определяются путем применения налоговой ставки к налоговой базе на момент приобретения объектов налогообложения. Сумма текущих платежей уплачивается равными долями в установленные сроки, при этом первым сроком уплаты текущих платежей является очередной срок, следующий за датой приобретения объектов налогообложения.

По объектам налогообложения, выбывшим в течение налогового периода, текущие платежи уменьшаются на сумму налога, определяемую путем применения налоговой ставки к налоговой базе выбывших объектов обложения на момент выбытия.

Окончательный расчет и уплата налога на имущество производится в срок не позднее десяти дней после наступления срока представления декларации за налоговый период.

Когда подаются расчет и налоговая декларация?

Расчет сумм текущих платежей по налогу на имущество

представляется не позднее 15 февраля отчетного налогового периода.

Вновь созданные налогоплательщики представляют расчет сумм текущих платежей не позднее 15 числа месяца, следующего за месяцем постановки в налоговых органах на регистрационный учет.

По объектам налогообложения, переданным в пользование или в аренду, представляют расчет сумм текущих платежей не позднее 15 числа месяца, следующего за месяцем передачи объектов в пользование или в аренду.

При изменении налоговых обязательств по налогу на имущество в течение налогового периода расчет текущих платежей представляется не позднее 15 февраля, 15 мая, 15 августа и 15 ноября текущего налогового периода по объектам обложения по состоянию на 1 февраля, 1 мая, 1 августа и 1 ноября соответственно.

Декларация представляется не позднее 31 марта года, следующего за отчетным.

Кто является плательщиком налога на имущество физических лиц?

Физические лица, имеющие объект налогообложения на праве собственности, при этом установлены определенные категории лиц, не являющихся плательщиками налога на имущество (в том числе военнослужащие срочной службы, отдельно проживающие пенсионеры, герои Советского Союза, Соцтруда, и прочие).

Что является объектом налогообложения и налоговой базой?

Объект обложения налогом на имущество — принадлежащие им на праве собственности и не используемые в предпринимательской деятельности жилые помещения, дачные строения, гаражи и иные строения, сооружения, помещения, находящиеся на территории Республики Казахстан, а также объекты незавершенного строительства, находящиеся на территории Республики Казахстан, – с момента проживания (эксплуатации).

Налоговая база — стоимость объектов налогообложения, устанавливаемая по состоянию на 1 января каждого года уполномоченным органом, определяемым правительством Республики Казахстан.

Каков порядок исчисления и уплаты налога?

Исчисление налога по объектам налогообложения физических лиц производится налоговыми органами по месту нахождения объекта налогообложения независимо от места жительства налогоплательщика путем применения соответствующей ставки налога к налоговой базе в срок не позднее 1 августа налогового периода.

Ставки налога на имущество физических лиц составляют от 0,05 до 0,5 процента от стоимости объекта налогообложения по прогрессивной шкале. Уплата налога производится в бюджет по местонахождению объектов обложения не позднее 1 октября отчетного налогового периода (календарный год).

Источник: Налоговый Кодекс РК по состоянию на 01.01.2011г. Раздел 15.

Актуальные вопросы

«О порядке налогообложения обособленных

структурных подразделений»

В связи с участившимися вопросами о постановке на учет и налогообложении обособленных структурных подразделений банков Министерство по налогам и сборам Республики Абхазия сообщает следующее.

В ст.3.2 Закона Республики Абхазия от 08.09.1994 N 169-с (ред. от 30.06.2016) «Об основах налоговой системы в Республике Абхазия» указано, что обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создано на срок не менее 30 календарных дней в году. Обособленное подразделение считается созданным независимо от упоминания о его создании в учредительных или иных организационно-правовых документах.

Постановка на налоговый учет обособленных структурных подразделений организаций не влечет требования образования обособленного подразделения со статусом филиала и наличия отдельного баланса, а также внесения каких-либо изменений в учредительные документы.

Необходимо отметить, что постановка на учет обособленных структурных подразделений (присвоение КПП) не влечет изменения ИНН, который присваивается по месту первичной регистрации и действует в течение срока существования юридического лица.

П.2. ст.1 Закона Республики Абхазия от 08.09.1994 N 167-с «О налоге на прибыль организаций» устанавливает, что абхазские организации, в состав которых входят обособленные подразделения, уплачивают налог в бюджет по месту своего нахождения и месту нахождения каждого обособленного подразделения, исходя из приходящейся доли прибыли на такое подразделение.

Согласно п.3 ст.1 Закона Республики Абхазия от 08.09.1994 N 167-с «О налоге на прибыль организаций» порядок исчисления налога на прибыль, подлежащего уплате по месту нахождения обособленных подразделений, устанавливается Министерством по налогам и сборам Республики Абхазия по согласованию с Министерством финансов Республики Абхазия. «Инструкция «О порядке определения доли прибыли предприятий, приходящейся на их территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного счета» от 30.05.2013 г. (составлена в соответствии с п. 3 ст. 1 Закона Республики Абхазия «О налоге на прибыль предприятий и организаций»)» устанавливает порядок определения доли прибыли в целях уплаты налога на прибыль по месту нахождения обособленного структурного подразделения, исходя из соотношения численности работников и стоимости основных средств.

Таким образом, налоговое законодательство признает для целей налогообложения любое территориальное обособленное подразделение (с наличием стационарных рабочих мест), вне зависимости от присвоения им статуса филиала или представительства в соответствии со ст.55 Гражданского кодекса Республики Абхазия от 13.07.2006 N 1409-с-XIV. Признание обособленного подразделения таковым производится только в целях исполнения налогового законодательства и не требует отражения этого в учредительных документах.

В частности, Инструкция Банка Абхазии №19-И от 11.07.2011г. «О порядке применения законов Республики Абхазия, регламентирующая процедуру регистрации кредитных организаций и лицензирования банковской деятельности», является документом, в том числе, позволяющим коммерческим банкам открывать внутренние структурные подразделения и определяющим их статус. Данный нормативный акт не регулирует вопросы налогообложения деятельности коммерческих банков.

Также сообщаем вам, что уплата налога на прибыль территориального обособленного подразделения производится от доли прибыли, вне зависимости от наличия или отсутствия отдельного бухгалтерского баланса согласно п. 2.1 Инструкции «О порядке определения доли прибыли предприятий, приходящейся на их территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного счета».

2.1 Инструкции «О порядке определения доли прибыли предприятий, приходящейся на их территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного счета».

Напоминаем, что в соответствии с письмом МНС РА №612 от 26.06.2017 при уплате налогов, перечисление которых в соответствии с законодательством, должны производиться в территориальные бюджеты не по месту основного учета (спецналог, подоходный налог, налог на прибыль обособленных структурных подразделений), необходимо соблюдать следующий порядок предоставления расчетов:

Расчеты предоставляются в ИМНС по месту основного учета, т.е. налогоплательщик должен предоставлять сводный расчет по налогу и прикладывать расчеты отдельно по суммам, начисленным в соответствующие территориальные бюджеты.

Расчеты по суммам, подлежащим начислению и уплате в другие районы, должны передаваться сотрудниками ИМНС по месту основного учета в соответствующие территориальные ИМНС посредством официальной электронной почты ИМНС, где далее в базу данных вносятся начисления, отраженные в вышеуказанных расчетах.

В связи с изменениями и введением нового Программного Обеспечения, предусматривающего внесение суммы налогов по расчетам самим налогоплательщиком посредством личного кабинета внесено следующее изменение в порядок отражения в СУБД сумм налогов, уплачивающих не по месту основного учета:

В инспекции по месту основного учета, в лицевой карточке налогоплательщика в новом ПО в строке «начисление» указывается сумма по виду налога, относящаяся к данной инспекции. Суммы начислений по расчетам, передаваемым в другие территориальные инспекции, сотруднику инспекции по месту основного учета нигде отражать не следует так, как данная информация попадет в карточку налогоплательщика, после внесения начислений инспекторам соответствующих территориальных инспекций. (Исх.446 от 31.05.2018г.)

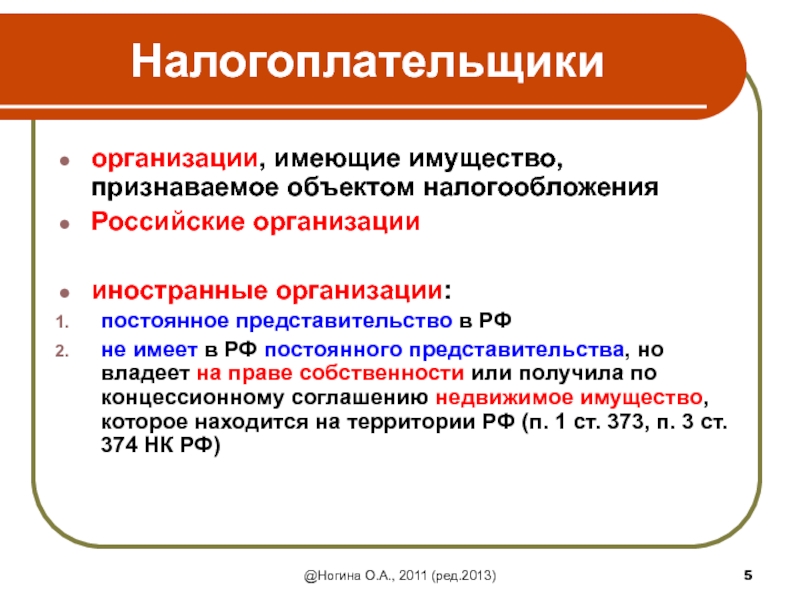

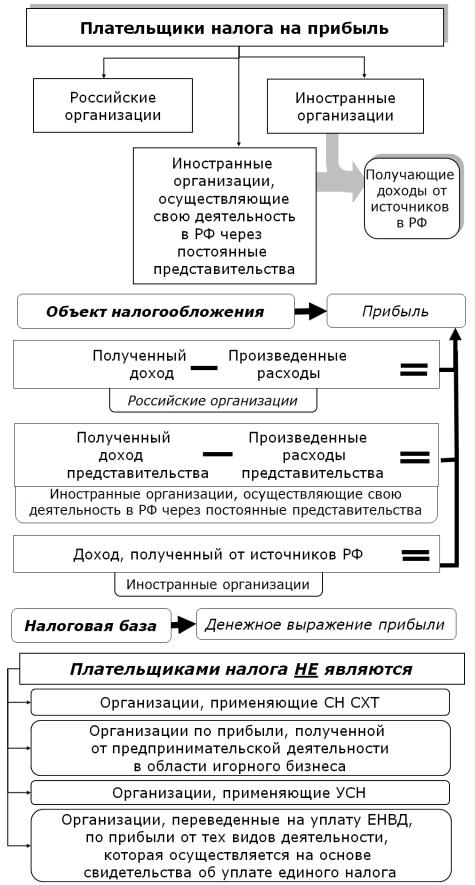

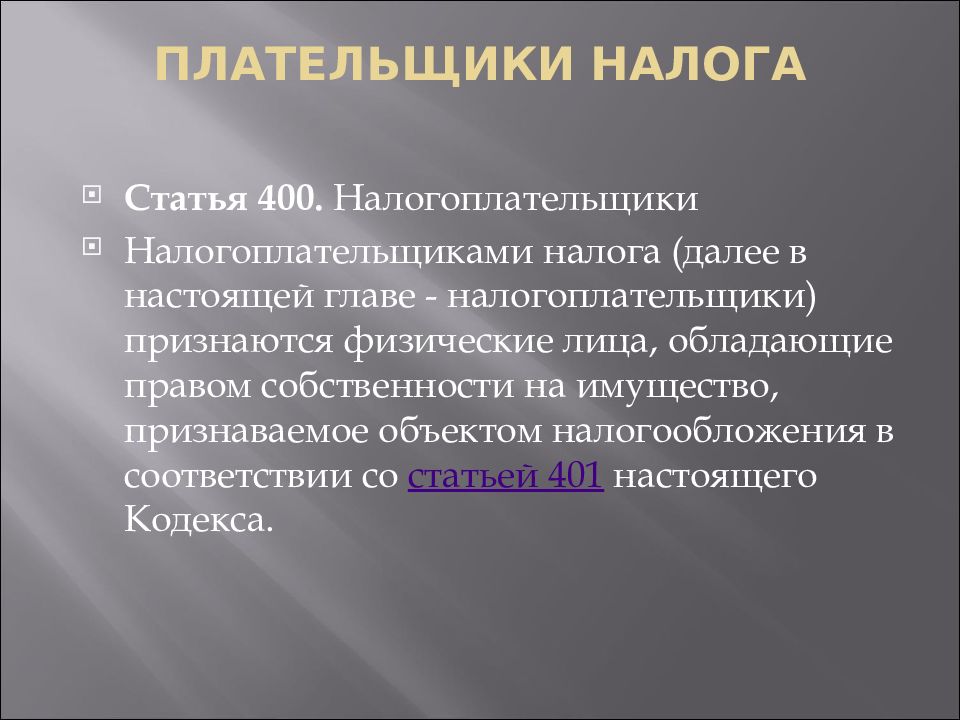

Ст. 373 НК РФ. Налогоплательщики

1. Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса.

1.1. Утратил силу с 1 января 2017 года. — Федеральные законы от 01.12.2007 N 310-ФЗ, от 30.07.2010 N 242-ФЗ.

1.2. Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом, а также в период по 31 декабря 2021 года включительно Российский футбольный союз, локальная организационная структура, коммерческие партнеры UEFA, поставщики товаров (работ, услуг) UEFA и вещатели UEFA, определенные указанным Федеральным законом, в отношении имущества, используемого ими только в целях осуществления мероприятий по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренных указанным Федеральным законом.

2. Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 настоящего Кодекса, если иное не предусмотрено международными договорами Российской Федерации.

См. все связанные документы >>>

Не являются плательщиками налога на имущество организаций:

— организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в отношении имущества, используемого ими исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта;

— Международная федерация футбольных ассоциаций FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, конфедерации, национальные футбольные ассоциации в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Внимание.

Организации, состоящие на специальных налоговых режимах (системе налогообложения для сельскохозяйственных товаропроизводителей, упрощенной системе налогообложении, системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, системе налогообложения при выполнении соглашений о разделе продукции), освобождаются от обложения налогом на имущество организаций.

Внимание.

Иностранная организация признается налогоплательщиком в двух случаях. При осуществлении деятельности в Российской Федерации через постоянное представительство, у которого есть основные средства, а также в случае, если иностранная организация не имеет на территории Российской Федерации постоянного представительства, но владеет на праве собственности или получила по концессионному соглашению недвижимое имущество, которое находится на территории Российской Федерации.

Являются ли здания гостиниц у организаций, применяющих УСН, объектом налогообложения по налогу на имущество организаций согласно ст.

378.2 НК РФ?

378.2 НК РФ?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 29.05.2015 г.

Организация (г. Москва), применяющая УСН, имеет в собственности здание гостиницы.

Являются ли здания гостиниц у организаций, применяющих УСН, объектом налогообложения по налогу на имущество организаций согласно ст. 378.2 НК РФ?

По данному вопросу мы придерживаемся следующей позиции:

Здания гостиниц в общем случае не являются объектом налогообложения по налогу на имущество у организаций, применяющих УСН.

В то же время, если часть здания (часть помещений) гостиницы, находящейся в собственности организации, применяющей УСН, будет признана объектом недвижимого имущества, указанного в пп. 1 и пп. 2 п. 1 ст. 378.2 НК РФ, отвечающим условиям, установленным п.п. 3-5 ст. 378.2 НК РФ (будет предназначено для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо будет фактически использоваться для размещения этих объектов), и такой объект недвижимого имущества (часть здания, часть помещений) будет включен уполномоченным органом исполнительной власти субъекта РФ в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, то организация должна будет уплачивать в отношении таких объектов недвижимости налог на имущество организаций (исходя из кадастровой стоимости).

1 и пп. 2 п. 1 ст. 378.2 НК РФ, отвечающим условиям, установленным п.п. 3-5 ст. 378.2 НК РФ (будет предназначено для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо будет фактически использоваться для размещения этих объектов), и такой объект недвижимого имущества (часть здания, часть помещений) будет включен уполномоченным органом исполнительной власти субъекта РФ в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, то организация должна будет уплачивать в отношении таких объектов недвижимости налог на имущество организаций (исходя из кадастровой стоимости).

Обоснование позиции:

Согласно п. 1 ст. 2, п. 4 ст. 7 Федерального закона от 02.04.2014 N 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Закон N 52-ФЗ), п. 1 ст. 346.19, п. 2 ст. 346.11 НК РФ организации, применяющие упрощенную систему налогообложения, с 01. 01.2015 признаются плательщиками налога на имущество организаций в отношении того имущества, налоговая база по которому определяется исходя из кадастровой стоимости.

01.2015 признаются плательщиками налога на имущество организаций в отношении того имущества, налоговая база по которому определяется исходя из кадастровой стоимости.

Так, в соответствии с редакцией нормы абзаца первого п. 2 ст. 346.11 НК РФ, вступившей в силу с 01.01.2015, применение упрощенной системы налогообложения организациями предусматривает их освобождение, в частности, от обязанности по уплате налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ).

При этом в отношении имущества, налоговая база по которому определяется в соответствии со ст. 375 НК РФ как среднегодовая стоимость, организации на УСН по-прежнему будут освобождены от уплаты налога на имущество (п. 1 ст. 2 Закона N 52-ФЗ).

Напомним, что Федеральный закон от 02.11.2013 N 307-ФЗ (далее — Закон N 307-ФЗ) дополнил главу 30 НК РФ статьей 378.2, устанавливающей особенности определения налоговой базы, исчисления и уплаты налога на имущество организаций в отношении отдельных объектов недвижимого имущества.

Перечень объектов недвижимого имущества (видов недвижимого имущества), в отношении которых налоговая база определяется как кадастровая стоимость имущества, утвержденная в установленном порядке, приведен в п. 1 ст. 378.2 НК РФ. Указанным в данной норме перечнем к таким объектам недвижимого имущества отнесены:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства.

Кроме того, Федеральным законом от 04.10.2014 N 284-ФЗ п. 1 ст. 378.2 НК РФ дополнен пп. 4 (вступившим в силу с 01.01.2015), в котором в качестве объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, указаны жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Отметим также, что Законом N 307-ФЗ внесены изменения также в ст. 12 и в абзац второй п. 2 ст. 372 НК РФ.

Согласно новой редакции абзаца четвёртого п. 3 ст. 12 НК РФ при установлении региональных налогов законодательные (представительные) органы государственной власти субъектов РФ законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливать не только налоговые льготы и порядок их применения, но и особенности определения налоговой базы.

В свою очередь, в отношении налога на имущество в абзаце втором п. 2 ст. 372 НК РФ (с учетом изменений, внесенных Законом N 307-ФЗ) указано, что законами субъектов РФ могут определяться особенности определения налоговой базы отдельных объектов недвижимого имущества в соответствии с главой 30 НК РФ.

При этом отдельные объекты недвижимого имущества указаны в ст. 378.2 НК РФ.

В п. 2 ст. 378.2 НК РФ предусмотрено, что закон субъекта РФ, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в пп.пп. 1, 2 и 4 п. 1 ст. 378.2 НК РФ, может быть принят только после утверждения субъектом РФ в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

Исходя из п. 2 ст. 378.2 НК РФ закон субъекта РФ может устанавливать особенности определения налоговой базы исходя из кадастровой стоимости только тех объектов недвижимого имущества (видов недвижимого имущества), которые указаны в пп.пп. 1, 2 и 4 п. 1 ст. 378.2 НК РФ.

Таким образом, субъекты РФ при установлении особенности определения налоговой базы не вправе устанавливать иные виды недвижимого имущества, в отношении которых налоговая база может определяться как кадастровая стоимость имущества, и, соответственно, устанавливать особенности определения налоговой базы в отношении данных видов недвижимого имущества.

Отметим, что приведенный в п. 1 ст. 378.2 НК РФ перечень объектов недвижимого имущества, в отношении которых налоговая база может определяться как кадастровая стоимость имущества, напрямую не включает в себя гостиницы.

Поскольку в перечне объектов недвижимого имущества, приведенном п. 1 ст. 378.2 НК РФ, не поименованы гостиницы, то с учётом п. 1 ст. 2 Закона N 52-ФЗ следовало бы сделать вывод о том, что в общем случае гостиницы не будут являться объектом налогообложения по налогу на имущество у организаций, применяющих УСН, так как указанные организации с 01.01.2015 признаются плательщиками налога на имущество только в отношении того имущества, налоговая база по которому определяется исходя из кадастровой стоимости.

Вместе с тем в рассматриваемой ситуации необходимо учитывать также следующее.

В соответствии с пп.пп. 1 и 2 п. 1 статьи 378.2 НК РФ налоговая база как кадастровая стоимость имущества, утвержденная в установленном порядке, применяется в отношении объектов недвижимости, к которым отнесены:

— административно-деловые центры и торговые центры (комплексы) и помещения в них;

— нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Условия признания объекта недвижимости административно-деловым центром, торговым центром (комплексом) установлены п.п. 3, 4 и 4.1. ст. 378.2 НК РФ.

Так, согласно п.п. 3 и 4 ст. 378.2 НК РФ:

— административно-деловым центром признается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из условий:

1) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения;

2) предназначено для использования или фактически используется в целях делового, административного или коммерческого назначения. При этом здание (строение, сооружение) признается предназначенным для использования в указанных целях, если назначение помещений общей площадью не менее 20% его общей площади в соответствии с кадастровыми паспортами или документами технического учета (инвентаризации) предусматривает размещение офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки). Фактическим использованием здания (строения, сооружения) в целях делового, административного или коммерческого назначения признается использование не менее 20% его общей площади для размещения офисов и сопутствующей офисной инфраструктуры;

Фактическим использованием здания (строения, сооружения) в целях делового, административного или коммерческого назначения признается использование не менее 20% его общей площади для размещения офисов и сопутствующей офисной инфраструктуры;

— торговым центром (комплексом) признается отдельно стоящее нежилое здание (и т.п.), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из условий:

1) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания;

2) предназначено для использования или фактически используется в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания. При этом здание признается предназначенным для использования в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания, если назначение помещений общей площадью не менее 20% его общей площади в соответствии с кадастровыми паспортами или документами технического учета (инвентаризации) предусматривает размещение торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания. Фактическим использованием здания (строения, сооружения) в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20% его общей площади для размещения таких объектов.

Фактическим использованием здания (строения, сооружения) в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20% его общей площади для размещения таких объектов.

В свою очередь, согласно п. 4.1 ст. 378.2 НК РФ отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам, признается одновременно как административно-деловой центр, так и торговый центр (комплекс), если такое здание (и т.п.) предназначено для использования или фактически используется одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

При этом:

— здание (и т.п.) признается предназначенным для использования одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания, если назначение помещений общей площадью не менее 20% общей площади этого здания (и т. п.) в соответствии с кадастровыми паспортами или документами технического учета (инвентаризации) таких объектов недвижимости предусматривает размещение офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки), торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

п.) в соответствии с кадастровыми паспортами или документами технического учета (инвентаризации) таких объектов недвижимости предусматривает размещение офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки), торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

— фактическим использованием здания (и т.п.) одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20% общей площади этого здания (и т.п.) для размещения офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки), торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

Фактическим использованием нежилого помещения для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20% процентов его общей площади для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания (п. 5 ст. 378.2 НК РФ).

5 ст. 378.2 НК РФ).

Пунктом 7 ст. 378.2 НК РФ установлено, что уполномоченный орган исполнительной власти субъекта РФ не позднее 1 числа очередного налогового периода по налогу на имущество организаций определяет на этот налоговый период перечень объектов недвижимого имущества, указанных в пп.пп. 1 и 2 п. 1 ст. 378.2 НК РФ (далее — Перечень объектов недвижимого имущества), направляет его в налоговые органы по месту нахождения соответствующих объектов недвижимого имущества и размещает на своем официальном сайте или на официальном сайте субъекта Российской Федерации в информационно-телекоммуникационной сети «Интернет».

Учитывая вышеизложенное, если объекты недвижимого имущества, указанные в пп.пп. 1 и 2 п. 1 ст. 378.2 НК РФ, отвечают условиям, установленным п.п. 3-5 ст. 378.2 НК РФ, то они должны быть включены уполномоченным органом исполнительной власти субъекта РФ в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость. Такие объекты недвижимости, включенные в указанный Перечень, подлежат налогообложению налогом на имущество организаций исходя из кадастровой стоимости (письмо Минфина России от 20.01.2015 N 03-05-04-01/1246).

Такие объекты недвижимости, включенные в указанный Перечень, подлежат налогообложению налогом на имущество организаций исходя из кадастровой стоимости (письмо Минфина России от 20.01.2015 N 03-05-04-01/1246).

Соответственно, полагаем, что в рассматриваемой ситуации, если часть здания (часть помещений) гостиницы, находящейся в собственности организации, применяющей УСН, будет признана объектом недвижимого имущества, указанного в пп.пп. 1 и 2 п. 1 ст. 378.2 НК РФ, отвечающим условиям, установленным п.п. 3-5 ст. 378.2 НК РФ (будет предназначено для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо будет фактически использоваться для размещения этих объектов), и такой объект недвижимого имущества (часть здания, часть помещений) будет включен уполномоченным органом исполнительной власти субъекта РФ в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, то организация должна будет уплачивать в отношении таких объектов недвижимости налог на имущество организаций (исходя из кадастровой стоимости).

К сведению:

Законодатели могут установить ограничения в перечне облагаемого по кадастровой стоимости имущества. Так, уже измененный и действующий в новой редакции Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» (далее — Закон г. Москвы) предусматривает ограничение площади объектов, подлежащих налогообложению (п. 1, п. 2 ст. 1.1 Закона г. Москвы), также предусмотрены определенные налоговые льготы (ст. 4.1 Закона Москвы). При этом в разъяснениях Минфина России говорится, что по вопросам применения Закона, устанавливающего особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в пп.пп. 1 и 2 п. 1 ст. 378.2 НК РФ, следует обращаться в соответствии со ст. 34.2 НК РФ в финансовый орган субъекта РФ, а по вопросу формирования Перечня объектов недвижимого имущества для целей налогообложения на соответствующий налоговый период — в уполномоченный Правительством субъекта РФ орган исполнительной власти (письма Минфина России от 26. 02.2014 N 03-05-05-01/8066, от 17.02.2014 N 03-05-05-01/6376, от 06.02.2014 N 03-05-05-01/4765).

02.2014 N 03-05-05-01/8066, от 17.02.2014 N 03-05-05-01/6376, от 06.02.2014 N 03-05-05-01/4765).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер

Мягкова Светлана

критиков утверждают, что налог на имущество несправедлив. Есть ли в них смысл?

В прошлом месяце депутат Айдахо назвал налог на имущество «злом по своей сути» и предложил штату отменить его и заменить упущенную выручку более высоким налогом с продаж. Он описал налог на имущество в феодальных терминах, заявив, что он «восходит к темным временам или средневековью, когда лорды поместья должны были платить налоги королям и королевам, иначе они не могли сохранить свою землю».

Это привлекло мое внимание, потому что я ботаник-экономист по налогам, и мы известны своей любовью к налогам на собственность, в то время как широкая публика — нет.Итак, моей первой педантичной реакцией было сообщение в Твиттере о том, что на самом деле налог на недвижимость датируется 6000 годом до нашей эры. И он очень хорошо работает по критериям разумного налогообложения, таким как эффективность, справедливость и надежность.

Но, поскольку предложения об отмене (или значительном сокращении) налога на недвижимость всплывают каждые несколько лет (аналогичные планы были запущены в Небраске, Пенсильвании и Техасе и приняты в Южной Каролине), я решил вернуться к некоторым из тех, кто ненавидит налог на недвижимость » лучшие аргументы через призму некоторых из моих любимых, более подробных источников.

Вывод: хотя налог на имущество хороший, у него есть некоторые неприятные особенности. Эти недостатки вряд ли могут помешать сделке, но они сбивают налог на имущество с пьедестала. Политики, комиссии, владельцы собственности и защитники должны помнить о них, приступая к реформам.

Налог — регрессивный или прогрессивный?

Первой целью налога на имущество является получение доходов для местных органов власти, например, для защиты школ, дорог, парков и полиции.Он делает это очень хорошо, генерируя около трех четвертей местных налогов и половину всех доходов местного правительства, за исключением государственной и федеральной помощи.

Но это только одна цель налоговой политики. Другой — это справедливость, и именно здесь налог на имущество усложняется. Справедливость налога на имущество зависит от того, каким налогом вы его считаете.

Это налог на потребление (стоимость проживания в доме)? Если это так, то налог будет регрессивным, потому что расходы на жилье берут на себя большую долю из бюджетов домашних хозяйств с низкими доходами.В частности, если налог на недвижимость перекладывается на арендаторов, а также обременяет домовладельцев, нам также необходимо учитывать, что считается доходом. Действительно ли студенты или пенсионеры с низким текущим заработком, но более высоким доходом в течение жизни «бедны»?

Или налог на недвижимость — это налог на капитал (доход от владения домом)? Этот вид налога будет в среднем прогрессивным (поскольку владельцы капитала, как правило, более состоятельны), но в странах с более высокими ставками налога на недвижимость эти более высокие налоги могут отразиться на более низких ценах на землю или сниженной заработной плате, что ослабит прогрессивность.

А как насчет теории вступительных взносов, согласно которой налог на имущество — это плата за вход для проживания в сообществе и потребления всех тех услуг, как образование K-12 и защита полиции, которые предоставляет местное правительство?

Здесь тоже сложно добиться прогрессивности. Многодетные семьи с низким доходом потребляют больше на государственные услуги (например, образование до 12 лет), чем платят налоги. Тем не менее, высококачественная система образования K-12 приносит пользу не только студентам, но и многим другим, в том числе работодателям и, за счет повышения стоимости собственности, домовладельцам с более высокими доходами.

(Примечание: аналитики обычно не говорят о прогрессивности или регрессивности налогов на основе услуг, которые покупают эти налоговые доллары, но, возможно, нам следует это сделать.)

Важность неопределенности и прозрачности

Налог на недвижимость может также подвергнуть домовладельцев слишком большой неопределенности. Если крупное розничное заведение закрывается в их районе (или открывается в соседнем), домовладельцы могут столкнуться с ростом налоговых счетов, поскольку местное правительство пытается компенсировать упущенную выгоду, вызванную сокращением коммерческой налоговой базы.

Чтобы смягчить эту озабоченность (и избежать более жестких ограничений налога на имущество), Стив Шеффрин из Тулэйна предложил налогообложение владельцев на основе диапазонов или «диапазонов», а не конкретных уровней стоимости собственности, подход, используемый в Великобритании.

Большая прозрачность, включая объяснения того, как рассчитываются счета по налогу на имущество и как домовладельцы могут подать заявление на освобождение от налога на имущество, также может помочь улучшить налог и повысить его приемлемость.

Кстати о прозрачности, журналисты в Сиракузах.com и Propublica обнаружили существенное неравенство в налогах на недвижимость из-за задержки переоценки и большей вероятности успешного обжалования оценок в быстрорастущих районах со средним и высоким доходом по сравнению с районами с низким доходом. На фоне сохраняющегося разрыва в расовом богатстве эти результаты вызывают крайнюю тревогу.

Неправильный, а не злой налог

В целом налог на имущество является стабильным, адекватным и надежным источником доходов, но он также вызывает озабоченность по поводу справедливости и прозрачности.

К сожалению, предложение республиканских монахов Айдахо о запрете налога на собственность и повышении ставки налога с продаж штата до 11 процентов (безусловно, самой высокой в стране), чтобы компенсировать потерю доходов, удвоит регрессивность: налоги с продаж регрессивны, потому что низкие с доходом домохозяйства тратят большую часть своего бюджета на потребление и товары, которые облагаются налогом, а не на услуги, которые не облагаются налогом.

Монкс описывает свое предложение как начало обсуждения, и я ценю пищу для размышлений.Теперь нам нужно реалистично подумать о том, как платить правительству, которое мы хотим.

Как действуют государственные и местные налоги на имущество?

СКОЛЬКО ДОХОДЫ ГОСУДАРСТВЕННЫХ И МЕСТНЫХ ПРАВИТЕЛЬСТВ УВЕЛИЧИВАЮТСЯ ОТ НАЛОГОВ НА ИМУЩЕСТВО?

Хотя налоги на недвижимость являются значительным источником доходов местных органов власти, они являются очень небольшим источником доходов для большинства штатов (таблица 1). В 2017 году правительства штатов взимали налоги на недвижимость в 36 штатах, собрав 16 миллиардов долларов дохода, или 1 процент от общего дохода из собственных источников.(Доходы из собственных источников не включают межбюджетные трансферты.) Между тем, местные органы власти собрали 509 миллиардов долларов от налогов на недвижимость в 2017 году, или почти половину их общих доходов из собственных источников.

Налоги на имущество являются крупнейшим собственным источником доходов для округов, городов, поселков, школьных округов и специальных округов, которые являются специализированными единицами, такими как органы водоснабжения и канализации. Школьные округа в значительной степени зависят от налогов на собственность, собрав 212 миллиардов долларов в 2017 году, что составило 83 процента от их общих доходов из собственных источников.Поскольку школьные округа получают значительные межбюджетные трансферты, доходы из собственных источников составляют менее половины (около 45 процентов) их общих общих доходов.

В КАКИХ ГОСУДАРСТВАХ НАЛОГИ НА ИМУЩЕСТВО НАИБОЛЕЕ ВАЖНЫ?

Нью-Гэмпшир, в котором нет ни общего подоходного налога, ни общего налога с продаж, больше всего зависел от налогов на имущество в 2017 году, при этом доходы от налога на имущество составили 49 процентов его совокупных государственных и местных общих доходов из собственных источников. Налоги на недвижимость также принесли более 30 процентов доходов штата и местных властей в Коннектикуте, Мэне, Нью-Джерси, Род-Айленде, Техасе и Вермонте.В 2017 году Алабама меньше всего зависела от поступлений от налога на имущество, и только 10 процентов ее совокупных государственных и местных общих доходов приходилось на этот налог. Арканзас, Делавэр, Гавайи, Кентукки, Луизиана, Нью-Мексико, Оклахома и Западная Вирджиния также собрали менее 15 процентов совокупных государственных и местных доходов от налогов на недвижимость (диаграмма 1).

Если рассматривать только местные органы власти, то в 2017 году налоги на недвижимость обеспечили более трех четвертей общих доходов из собственных источников в Коннектикуте, Мэне, Массачусетсе, Нью-Гэмпшире, Нью-Джерси и Род-Айленде.Местные органы власти Алабамы получали 20 процентов доходов из собственных источников от налогов на собственность, что является самым низким процентом среди всех штатов.

На уровне штата налоги на недвижимость Вермонта принесли 26 процентов общих доходов штата из собственных источников в 2017 году, что является самым высоким показателем в любом штате. Почти все расходы на образование в Вермонте финансируются на уровне штата, и налог на имущество штата является крупнейшим источником этого финансирования. Следующие по величине процентные ставки были в Арканзасе, Нью-Гэмпшире и Вайоминге, где налоги на недвижимость составляли примерно 9 процентов от общих доходов из собственных источников в каждом штате.Поступления от налога на имущество в Вайоминге относительно высоки отчасти потому, что штат взимает налог с добычи полезных ископаемых.

Налоги на недвижимость также составляли 5 или более процентов от собственных доходов штата в Аризоне, Канзасе, Мичигане, Монтане и Вашингтоне. Налоги на государственную собственность часто взимаются с движимого имущества и налоги на землю, которая используется для коммунальных нужд. Четырнадцать штатов не взимали налог на собственность на уровне штата.

НАСКОЛЬКО СТАВКИ НАЛОГОВ НА ИМУЩЕСТВО РАЗЛИЧАЮТСЯ В СТРАНЕ?

Эффективные ставки налога на недвижимость сильно различаются между штатами и внутри штатов, что затрудняет их сравнение.Помимо изменения установленных налоговых ставок, местные органы власти используют различные методы для расчета своей базы налогообложения недвижимого имущества.

Налоговая юрисдикция обычно оценивает стоимость недвижимого имущества, оценивая, за что это имущество будет продано в сделке на расстоянии вытянутой руки. Однако в некоторых юрисдикциях стоимость основывается на последней цене продажи или стоимости приобретения недвижимости, в других учитывается доход, который может приносить недвижимость (например, пустой участок, который может быть использован под отель), а в некоторых оценка основывается исключительно на размер или физические атрибуты (например,г., дизайн, расположение) объекта недвижимости. Также существуют различия в сроках проведения оценок: в одних юрисдикциях оценка проводится ежегодно, в других — реже.

В некоторых юрисдикциях облагается налогом вся оценочная стоимость имущества (до вычетов и кредитов). Другие облагают налогом только часть оценочной стоимости. Например, округа в Южной Каролине облагают налогом только 4 процента оценочной стоимости недвижимости. Юрисдикции могут устанавливать разные установленные законом налоговые ставки («классификации») для разных типов собственности, чаще всего проводя различие между жилой и коммерческой недвижимостью.

КАК ГОСУДАРСТВА ОГРАНИЧИВАЮТ НАЛОГИ НА ИМУЩЕСТВО?

Многие штаты ввели ограничения на ставки налога на имущество, доходы от налога на имущество или увеличение оценочной стоимости имущества, уменьшив зависимость от налога на имущество как источника дохода. Калифорния, например, ограничивает ставку налога до 1 процента, а ежегодный взнос увеличивается до 2 процентов до тех пор, пока недвижимость не будет перепродана. В результате соседи с похожими домами могут иметь совершенно разные налоговые обязательства в зависимости от того, когда их дома в последний раз переходили из рук в руки.

Штаты и местные органы власти также часто используют лимиты, освобождения, вычеты и кредиты для снижения налоговых обязательств. Вот несколько примеров:

- Пределы оценки препятствуют увеличению оценочной стоимости имущества более чем на фиксированный процент между оценками. Эти ограничения могут снизить оценочную стоимость собственности ниже ее рыночной стоимости и предотвратить резкое повышение стоимости недвижимости, которое приведет к увеличению налогового бремени владельца. Когда недвижимость продается, ее оценочная стоимость обнуляется по рыночной стоимости.

- Отчисления и льготы по приусадебным участкам уменьшают налогооблагаемую стоимость недвижимости на фиксированную сумму (почти так же, как стандартный вычет уменьшает налогооблагаемый доход) для владельцев, занимающих недвижимость. В 46 штатах и округе Колумбия действуют льготы для приусадебных участков, которые уменьшают часть оценочной стоимости собственности, подлежащей налогообложению.

- Программы автоматического выключения предоставляют льготы пожилым жителям и жителям с низкими доходами с налоговыми обязательствами по налогу на имущество, превышающими определенный процент от их дохода.Хотя льгота основана на уплате налога на имущество, обычно она предоставляется в виде налоговой льготы. В большинстве штатов правительство штата собирает подоходный налог, в то время как местные юрисдикции собирают налог на имущество, что делает автоматические выключатели своего рода субсидией от штата к местным органам власти. В отличие от других подходов, описанных здесь, автоматические выключатели приносят пользу арендаторам, а также домовладельцам в некоторых юрисдикциях. По данным Института земельной политики Линкольна, в 2018 году 33 штата и округ Колумбия предлагают ту или иную форму программы выключателей.В 22 из этих штатов и в округе Колумбия арендаторы имеют право на программу автоматического выключения (некоторые штаты предлагают несколько программ для разных категорий жителей).

- Отсрочка налога на имущество позволяет пожилым домовладельцам и домовладельцам с ограниченными возможностями отсрочить платеж до продажи имущества или смерти налогоплательщика.

Обновлено в мае 2020 г.

State of Florida.com | Справочник по налогам Флориды

Налоги Флориды — краткий обзор

Основные налоги, взимаемые во Флориде, включают налог с продаж и использования, нематериальный налог и налог на прибыль корпораций .Информацию об этих и дополнительных налогах можно найти в списке ниже. Во Флориде нет подоходного налога с физических лиц. .

- Налог с продаж Флориды: Ставка налога с продаж Флориды составляет 6%.

- Налог штата Флорида: во Флориде нет подоходного налога штата.

- Корпоративный подоходный налог во Флориде: Корпорации, ведущие бизнес и получающие доход во Флориде, должны подавать декларацию о корпоративном подоходном налоге (если они не освобождены от уплаты налога).

- Налог на недвижимость Флориды: Налог на недвижимость Флориды основан на рыночной стоимости на 1 января того же года.

Объяснение налогов во Флориде

По данным независимой исследовательской организации Tax Foundation, на протяжении десятилетий во Флориде было одно из самых низких налоговых бремени в стране. В 2013 году Флорида станет пятой по величине налоговой нагрузкой для своих жителей и предприятий. Но не все налоги одинаковы, и государство собирает их разными способами, о которых жители должны знать.

Подоходный налог

Низкое налоговое бремя Флориды объясняется отсутствием налога на прибыль, что делает их одним из семи таких штатов США.S. Конституция штата запрещает такой налог, хотя жители Флориды по-прежнему должны платить федеральный подоходный налог.

Налог на наследство

Флорида также не взимает налог на наследство или налог на наследство. Государству не достается никакая часть завещания отдельного человека.

Налог на нематериальные активы

Жителям Флориды больше не нужно платить государству налоги на нематериальные товары, такие как инвестиции. Закон, требующий этого налога, был отменен в 2007 году.

Налог с продаж

Штат взимает налог в размере 6% при продаже или аренде товаров, за некоторыми исключениями, такими как продукты питания и лекарства.Кроме того, округа могут взимать местные налоги сверх суммы штата, и большинство из них это делают — 55 из 67 округов Флориды добавили местный налог с продаж к налогу штата в 2012 году. Наибольшая сумма, добавленная к налогу с продаж, составила 1,5% к 7. округов в 2012 году, доведя общий налог с продаж до 7,5% в этих округах; количество округов увеличится до 8 в 2013 году. Полный список дополнительных ставок налога с продаж по округам можно найти в налоговом управлении Флориды: http://dor.myflorida.com/Pages/forms_index.aspx

Налог на использование

Штатный налог с продаж должен уплачиваться за Интернет или другие покупки за пределами штата, даже если налог не взимался во время покупки или взимался по ставке ниже, чем ставка налога с продаж и использования во Флориде.Хотя это включает в себя облагаемые налогом предметы, купленные во Флориде, это в основном относится к предметам, купленным за пределами штата, которые были ввезены или доставлены. Жители Флориды обязаны сообщать об этих продажах и платить налог за пользование ими лично.

Налог на недвижимость

Хотя правительство штата не взимает никаких налогов на собственность, местные органы власти получают большую часть своего финансирования за счет этих налогов. Эти ставки оцениваются на местном уровне и могут варьироваться в зависимости от округа, и они основаны на стоимости собственности.Налоги на недвижимость во Флориде являются одними из самых высоких в стране, хотя есть несколько исключений, чтобы попытаться облегчить нагрузку на некоторых жителей Флориды.

Освобождение от налога на имущество

Освобождение от налога на усадьбу доступно для основных резиденций во Флориде. Эти льготы могут составлять до 50 000 долларов США. Однако только первые 25 000 долларов из этого освобождения применяются ко всем налогам. Оставшиеся 25 000 долларов относятся только к налогам, не относящимся к школе.

Освобождение от налогов для вдов (вдовцов) в размере 500 долларов США могут получить вдовы и вдовцы, не вступившие в повторный брак.Если вы развелись на момент смерти вашего бывшего супруга, вы не имеете права на это освобождение.

Исключения для пенсионеров доступны на http://dor.myflorida.com/dor/property/forms/current/dr501sc.pdf только в некоторых округах и городах. Они оцениваются до 50 000 долларов для жителей 65 лет и старше, чей валовой доход ниже 20 000 долларов в долларах 2001 года с поправкой на инфляцию. Это освобождение является дополнением к освобождению Homestead.

Исключения для слепых в размере 500 долларов США доступны для слепых жителей Флориды.

Освобождение от полной и постоянной инвалидности доступно для домовладельцев с полной или постоянной инвалидностью. Квадриплегики, использующие свою собственность в качестве приусадебного участка, освобождены от всех налогов на собственность. Другие лица, которые должны использовать инвалидную коляску для передвижения или являются слепыми и имеют валовой доход ниже 14 500 долларов в долларах 1991 года с поправкой на инфляцию, также могут быть освобождены от всех налогов на собственность.

Исключения для ветеранов существуют в нескольких различных формах.

- Ветеран, имеющий 10% или более инвалидность во время войны или связанных с обслуживанием событий, может получить дополнительное освобождение в размере 5000 долларов США на любую собственность, находящуюся в собственности.

- Почетно уволенный ветеран, который является полностью и навсегда инвалидом или которому требуется инвалидная коляска для передвижения в связи со своей службой, может быть освобожден от всех налогов на имущество. В некоторых случаях это пособие может быть передано пережившему супругу.

- Почетно уволенный и инвалид ветеран 65 лет и старше, проживавший во Флориде на момент поступления на военную службу, может иметь право на дополнительное освобождение.Инвалидность должна быть постоянной и должна быть получена в результате прохождения военной службы. Налог на имущество будет уменьшен в зависимости от процента инвалидности.

- Военнослужащие, развернутые в течение последнего календарного года, могут получить освобождение в зависимости от процента времени в течение года, в течение которого они были развернуты.

Прочие налоги

Флорида собирает налоги на многие другие товары и услуги, оплачиваемые резидентами. Документальные гербовые сборы начисляются на документы, передающие права собственности на недвижимость Флориды, такие как гарантийные документы и документы о прекращении подачи иска.Дополнительные налоги взимаются за топливо, табачные изделия, услуги связи и многое другое. Полный отчет о налогах, взимаемых во Флориде, см. На веб-сайте Департамента доходов Флориды.

Корпоративный подоходный налог

Хотя физические лица не обязаны платить подоходный налог, это не относится ко всем видам бизнеса во Флориде. Корпорации и искусственные организации, которые ведут бизнес или зарабатывают или получают доход во Флориде, в том числе корпорации за пределами штата, должны подавать декларацию о корпоративном подоходном налоге во Флориде, если они не освобождены.Они должны подать декларацию, даже если налог не взимается. Индивидуальные предприниматели, физические лица, имения наследников и завещательные трасты освобождены от уплаты налогов и не должны подавать декларацию. Корпорации S обычно также освобождаются от уплаты федерального подоходного налога. Ставка корпоративного подоходного налога Флориды составляет 5,5%.

Для получения дополнительной информации о типах бизнеса во Флориде щелкните здесь.

Налог на повторное трудоустройство (ранее — Налог на безработицу)

Соответствующие критериям предприятия также должны платить налог на повторное трудоустройство.Этот налог, ранее называвшийся налогом на безработицу, до того как был переименован в 2012 году, используется для предоставления частичного временного дохода работникам, которые потеряли работу не по своей вине и которые могут и готовы к работе.

Налоговая информация и помощь

Налог на услуги связи

Поиск налоговой ставки на связь по адресу

Налоговая информация для коммерческих предприятий (все предприятия)

Новые предприятия, отчеты о новых приемах на работу, информация о некоммерческих налогах, удаленная торговля, регистрация И документы, сертификаты перепродажи, карточки налоговых скобок с продаж, контакты и онлайн-услуги.

Doing Business in Florida — Все виды регистрации бизнеса, лицензирования и выдачи разрешений.

Возможности для бизнеса во Флориде | Налоговые последствия

Информация о корпоративном подоходном налоге (корпорации)

Документальный гербовый сбор

Налог на наследство

Руководство по завещанию — процесс завещания Флориды и управление имуществом

Файл налоговых деклараций Флориды (онлайн-заполнение)

Налоговая информация Флориды (новые резиденты)

Налог на топливо

Освобождение от налогов на усадьбу

Нематериальный налог

Служба внутренних доходов (IRS)

Некоммерческие организации

9119 Налог на местный бизнес (ранее налог на лицензию на работу) ИнформацияЗакупки за пределами штата

Налог на загрязняющие вещества

Оценщики недвижимости (по округам)

Налоги на недвижимость

Оценщики недвижимости (по округам) , Сборщики налогов (по округам), Освобождение приусадебных участков ion, Освобождения (прочее), Налоговая информация о мобильных домах, Налоговая оценка и ставки ограничения дохода

Рассчитайте налог на имущество

Свидетельство о перепродаже для налога с продаж

Информация о налоге с продаж (налог с продаж и использования)

Florida’s общая ставка налога с продаж составляет 6%

Дополнительная информация (Руководство по налогу на продажи и использование для владельцев бизнеса — PDF)

Местный вариант налога с продаж (дополнительный налог с продаж округа)

Карта ставок налога с продаж (таблицы для расчета налогов)

Материальная личная собственность Налоги (предприятия)

Рекомендации по оценке

Сборщики налогов (офисы по округам)

Офисы налоговых органов Флориды

Налоговые формы

Налоговые юрисдикции (по адресу)

Узнайте, какие налоги уплачиваются в какой юрисдикции или агентство по адресу собственности во Флориде

Дополнительная информация

Возврат налогов

Налоги на туристическое воздействие 9001 2

Налог на повторную занятость (ранее Налог на безработицу)

Услуги и контакты налогоплательщиков | Местные офисы

Налоговое управление Флориды

Налоговая служба (IRS)

Библиотека налогового права

Билль о правах налогоплательщиков

Чего ожидать во время аудита

Программа вознаграждений — сообщить о лицах, уклоняющихся от налогового законодательства штата

Добровольное раскрытие информации ( Если вы считаете, что у вас есть задолженность по налогам)

Florida Tax Review

Публикация по подписке, посвященная важным налоговым вопросам, касающимся физических лиц, имущественного планирования, бизнеса и дополнительных тем

Федеральная налоговая информация

Налоговая служба

Определение налога на имущество

Что такое налог на имущество?

Налог на имущество — это налог, уплачиваемый с имущества, принадлежащего физическому или юридическому лицу, например корпорации.Чаще всего налог на недвижимость представляет собой адвалорный налог на недвижимость, который можно рассматривать как регрессивный налог. Он рассчитывается органом местного самоуправления по месту нахождения объекта недвижимости и оплачивается владельцем недвижимости. Налог обычно основан на стоимости собственности, в том числе земли. Однако во многих юрисдикциях также облагается налогом материальное личное имущество, такое как автомобили и лодки.

Местный орган управления будет использовать начисленные налоги для финансирования работ по улучшению водоснабжения и канализации, а также для обеспечения правоохранительных органов, противопожарной защиты, образования, строительства дорог и шоссе, библиотек и других услуг, приносящих пользу сообществу.Акты перераспределения не взаимодействуют с налогами на имущество.

Ключевые выводы

- Владельцы недвижимости платят налог на недвижимость, рассчитываемый органом местного самоуправления по месту нахождения объекта недвижимости.

- Налог на имущество основан на стоимости имущества, которое может быть недвижимостью или — во многих юрисдикциях — также материальным личным имуществом.

- Улучшения водоснабжения и канализации используют начисленные налоги.

Налог на недвижимость

Ставки налога на имущество и типы имущества, облагаемого налогом, зависят от юрисдикции.При покупке недвижимости важно внимательно изучить применимое налоговое законодательство.

В большинстве стран Организации экономического сотрудничества и развития (ОЭСР) налог на недвижимое имущество составляет небольшую долю федеральных доходов по сравнению с налогами на прибыль и налогами на добавленную стоимость. Однако ставка в США значительно выше, чем во многих европейских странах.Многие эмпирики и эксперты призывают к повышению ставок налога на имущество в развитых странах.Они утверждают, что предсказуемость и рыночный характер налога способствует стабильности и правильному развитию недвижимости.

Оценка вашего налога на имущество: что это значит?

Как работает налог на имущество?

Сумма задолженности владельцев по налогу на имущество определяется путем умножения ставки налога на имущество на текущую рыночную стоимость соответствующих земель. Большинство налоговых органов ежегодно пересчитывают ставку налога. Практически все налоги на недвижимость взимаются с недвижимого имущества, которое законодательно определяется и классифицируется государственным аппаратом.Недвижимость включает землю, строения или другие стационарные постройки.

В конечном счете, владельцы собственности должны платить ставки, определяемые муниципальным правительством. Муниципалитет наймет налогового инспектора, который оценит местную собственность. В некоторых областях налоговый инспектор может быть выборным должностным лицом. Оценщик назначит налог на недвижимость владельцам на основе текущей справедливой рыночной стоимости. Эта стоимость становится оценочной стоимостью дома.

График уплаты налога на имущество зависит от населенного пункта.Почти во всех местных кодексах налога на имущество существуют механизмы, с помощью которых владелец может обсудить свою налоговую ставку с оценщиком или официально оспорить ее. Если налоги на имущество остаются неуплаченными, налоговый орган может наложить арест на имущество. Покупатели всегда должны пройти полный обзор неоплаченных залоговых прав перед покупкой любой собственности.

Налог на недвижимость против налога на недвижимость

Люди часто используют термины «налог на имущество» и «налог на недвижимость» как синонимы. И отчасти это правда: налог на недвижимость — это налог на недвижимость.Однако наоборот. Не все налоги на недвижимость относятся к налогам на недвижимость.

Как отмечалось выше, помимо недвижимости, многие юрисдикции также взимают налоги на недвижимость с материальной личной собственности. Согласно отчету Налогового фонда за 2019 год, 43 государства облагают налогом материальное личное имущество. Оба типа имущества подлежат вычету из налогооблагаемой базы, если вы подадите Приложение А вместе с подоходным налогом. Однако после принятия Закона о сокращении налогов и занятости сумма государственных и местных налогов (ОСВ), которые налогоплательщики могли вычитать из своих федеральных подоходных налогов, упала с неограниченного лимита до 10 000 долларов в год как для супружеских пар, так и для налогоплательщиков-одиночек.Лица, состоящие в браке, имеют ограничение в размере 5 000 долларов США.

Итак, разница в следующем: налоги на недвижимость — это налоги только на недвижимость; налоги на имущество могут включать как недвижимое имущество, так и материальное личное имущество.

Сравнение налога на имущество по штатам для предприятий из разных штатов

Если вы ведете свой бизнес в нескольких штатах или намереваетесь пустить корни в другом штате, налоговая политика и обязательства, вероятно, уже находятся в центре внимания.

В частности, если вы планируете инвестировать значительную сумму денег в новое предприятие, вам нужно хорошо понимать свое налоговое бремя, прежде чем брать на себя обязательства. Но даже если вы уже находитесь в нескольких штатах, вы и ваша налоговая команда, вероятно, тратите много времени на отслеживание счетов и сроков для разных регионов. В какой бы ситуации вы ни оказались, вам нужен ресурс, который поможет вам разобраться во всем этом.

Вот почему мы составили диаграмму ниже, в которой показано сравнение налога на недвижимость по штатам.В каждом штате есть налог на недвижимость; это гарантия. (Здесь вы можете увидеть диаграмму ставок налога на коммерческую собственность для некоторых из крупнейших городов США.) Но когда дело доходит до налога на коммерческую собственность на личную собственность, здесь нет никаких обобщений, что усложняет ситуацию.

Держите эту таблицу под рукой для использования в будущем. Это поможет вам узнать, какие штаты требуют больших усилий и внимания, когда дело доходит до налогов, и даст вам отправную точку при сравнении налоговой политики каждого штата в отношении личного имущества.

Что нужно знать о сравнении налогов на недвижимость по штатам

При сравнении налогов на недвижимость в разных штатах следует выделить три момента.

В некоторых штатах не облагается налогом личное имущество предприятий.

Если вы застройщик или инвестор в недвижимость, ваши налоги, скорее всего, будут основываться на недвижимости, а не на налоге на личное имущество. Но если вы планируете построить завод, который будет включать в себя дорогостоящее оборудование, работа в штате, где не облагается налогом личная собственность бизнеса, может означать значительную разницу в вашей прибыли каждый год.

Двенадцать штатов не облагают налогом личную собственность предприятий:

- Делавэр

- Гавайи

- Иллинойс

- Айова

- Миннесота

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Йорк

- Северная Дакота

- Огайо

- Пенсильвания

- Южная Дакота

Подача деклараций о движимом имуществе — одна из самых сложных частей налогового цикла на имущество, поэтому это не только сэкономит вам деньги, но и снимет значительную часть рабочей нагрузки вашей налоговой группы.

Ваше программное обеспечение налога на имущество может добавить времени к вашим повседневным процессам — вот 12 знаков, указывающих на то, что пора вносить изменения.В некоторых штатах налоговый процесс более сложен, чем в других.

Соблюдение налогового законодательства зависит от соблюдения сроков — крайних сроков подачи, крайних сроков продления, сроков подачи апелляций и сроков оплаты. Чем больше разница между этими датами, тем сложнее вашей команде не отставать. В некоторых штатах легче не отставать, потому что у них есть хотя бы несколько фиксированных сроков в год.В Калифорнии, например, есть фиксированный крайний срок возврата — 1 апреля во всех частях штата. Сравните это с Мэном, где существуют различные сроки возврата, установленные отдельными юрисдикциями, а также различные сроки подачи апелляций и оплаты счетов. Слово «различные» на диаграмме указывает на то, что в конкретном штате может существовать более сложный налоговый процесс. (Однако обратите внимание, что в таком штате, как Аляска, также говорится «различные», но в нем так мало округов, что уровень сложности вряд ли будет чрезмерно обременительным.)

Кроме того, вы можете получить несколько налоговых счетов за один объект недвижимости, в зависимости от штата / юрисдикции, в которой находится ваш бизнес. Например, если у вас есть два объекта в округе Даллас, штат Техас, один в городе Мескит, а другой в городе Гранд-Прери вы получите два счета за недвижимость в Меските — один от Мескита, который собирает налоги для города Мескит и Независимого школьного округа Мескит (ISD), и еще один счет от округа Даллас.За недвижимость в Гранд-Прери вы получите всего один счет — от округа Даллас. Это потому, что округ Даллас собирает налоги для города Гранд-Прери-Сити и Гранд-Прери ISD.

Точное сравнение налога на имущество по штатам также должно включать коэффициент оценки, а не только ставку налога.

При сравнении налоговых ставок обязательно сравнивайте яблоки с яблоками. В некоторых штатах перед применением ставки налога применяется коэффициент оценки к стоимости недвижимости.

Например, в Южной Каролине коэффициент оценки равен 10.5% на служебное личное имущество. Чтобы рассчитать причитающуюся сумму налога, умножьте налоговую ставку только на 10,5% от общей суммы. Итак, если у вас есть недвижимость со справедливой рыночной стоимостью 400 000 долларов, ваш налоговый счет будет отражать оценочную стоимость в 42 000 долларов (10,5% от 400 000 долларов) и налог в размере 18 795 долларов. Если вы рассчитываете налоговую ставку как общую сумму налога / оценочную стоимость, вы получите невероятно высокую налоговую ставку в 44,75%!

Вот почему важно учитывать коэффициент оценки — отношение оценочной стоимости объекта к его рыночной стоимости — для сравниваемых местоположений. Примерами штатов с коэффициентом оценки менее 100% являются Джорджия, Миссури, Южная Каролина и Теннесси.

Некоторые штаты предлагают исключения.Еще один фактор, который следует учитывать, — это наличие освобождения от налога на имущество, которое снимает часть стоимости вашей собственности с налогообложения и снижает общее налоговое бремя. Из штатов, которые облагают налогом личную собственность предприятий , многие (хотя и не все) освобождают от налогообложения нематериальные активы (не в физической форме).Если у вас большое количество нематериальных активов и небольшое количество материальных активов, эта политика будет очень выгодной.

Кроме того, для некоторых населенных пунктов действуют особые льготы. Например, такие штаты, как Джорджия и Оклахома, предлагают освобождение от налогообложения во Фрипорте, которое освобождает определенные типы запасов от налогообложения. Другим примером является штат Висконсин, который предоставляет производителям исключения для определенных объектов собственности, а именно машин и оборудования, используемых исключительно и непосредственно в производственном процессе.

При прочих равных условиях разумно искать штаты с льготами, поскольку они снижают ваш налоговый счет — часто на значительную сумму.Если вы новичок в юрисдикции, вам нужно обратиться к консультанту, который имеет опыт определения исключений в вашей части страны. Слишком многие компании не знакомы с некоторыми исключениями и неправильно подают документы, поэтому в конечном итоге платят больше, чем необходимо.

Воспользуйтесь этой удобной таблицей, чтобы сразу увидеть крайние сроки и политику налога на имущество для каждого штата, в котором вы работаете.

Ищете информацию о налоге на недвижимость в конкретном штате?

В нашем блоге есть несколько статей с более подробной информацией о некоторых штатах; обзоры и ссылки на полные статьи ниже.

Мэриленд

В то время как в большинстве других штатов требуется подавать отдельные отчеты для каждого местоположения, которое у вас есть в пределах штата, в Мэриленд требуется только один отчет на каждое юридическое лицо, ведущее свою деятельность в этом штате. Эта единая декларация представляет всех офисов в Мэриленде и обрабатывается одним государственным агентством, Департаментом по оценке и налогообложению (SDAT).

Причина, по которой оценкой личного имущества занимается одно государственное агентство, а не несколько юрисдикций (как в других штатах), заключается в последовательности.«Единообразие» оценки требуется в соответствии с положениями конституции штата; Несколько десятилетий назад было определено, что лучший способ достичь этой цели — уполномочить один административный орган проводить оценки в масштабах штата. Эта система была пересмотрена и утверждена в начале 2000-х годов, и сегодня все округа Мэриленда вносят средства на выполнение законов об оценке со стороны SDAT.

Для предприятий Мэриленда это означает меньше рассылок по сравнению с другими штатами. Еще один важный момент, связанный с налогом на личную собственность в Мэриленде: регистрационный сбор составляет 300 долларов.Это единственный штат, где предприятия платят сбор за подачу налоговой декларации.

Для получения дополнительной информации и основных дат относительно налога на личную собственность в Мэриленде прочтите статью полностью.

Нью-Йорк

Нью-Йорк — один из 12 штатов, в которых не облагается налогом личная собственность, поэтому декларации не подаются. Налогообложению подлежит только недвижимость — земля и прилегающие к ней постоянные постройки.

Как отмечалось выше, например, если ваша компания владеет большим количеством дорогостоящего оборудования, эта политика может сэкономить вам значительную сумму денег и времени.(Тем не менее, Нью-Йорк также известен своим дорогостоящим и сложным налоговым кодексом для ведения бизнеса и одними из самых высоких налогов на недвижимость в стране, поэтому рассмотрите полную картину, если вы думаете о переезде туда.) Также важно учитывать любые личные вопросы. имущество, торговое оборудование или материальные предметы, которые являются , а не недвижимым имуществом, при анализе сумм оценки. Согласно данным Департамента налогообложения и финансов штата Нью-Йорк, «Многие конкретные единицы оборудования, которые могут считаться личной собственностью в других штатах, определяются как недвижимое имущество в соответствии с Законом штата Нью-Йорк о налоге на недвижимое имущество.”

недвижимости в Нью-Йорке оцениваются местным оценщиком на основе рыночной стоимости. Вся облагаемая налогом недвижимость в городе или поселке ежегодно оценивается по одинаковому проценту от рыночной стоимости. (Вот диаграмма налоговых ставок по округам.) Некоторые компании могут иметь право на льготы или скидки.

Чтобы узнать больше о налоге на бизнес-имущество в Нью-Йорке, прочтите статью полностью.

Калифорния

Деловая личная собственность в Калифорнии ежегодно оценивается по ее полной рыночной стоимости на 1 января.(Это по сравнению с недвижимым имуществом, которое переоценивается только тогда, когда оно продается — мера, определенная Предложением 13 еще в 1978 году.) Но даже несмотря на то, что недвижимое и личное имущество оцениваются по-разному, налоговая ставка для обоих типов собственности одинакова. расположение такое же.

Деловая личная собственность стоимостью более 100 000 долларов регистрируется ежегодно, но некоторые аспекты подачи документов, выставления счетов и апелляций обрабатываются в Калифорнии иначе, чем в других штатах.