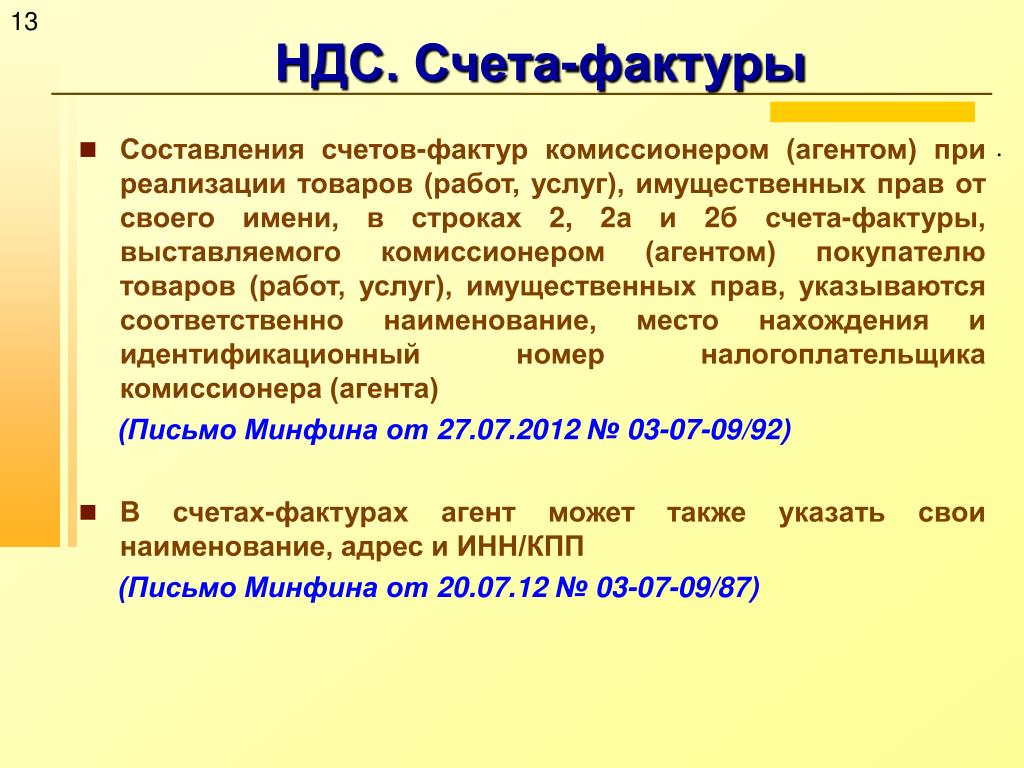

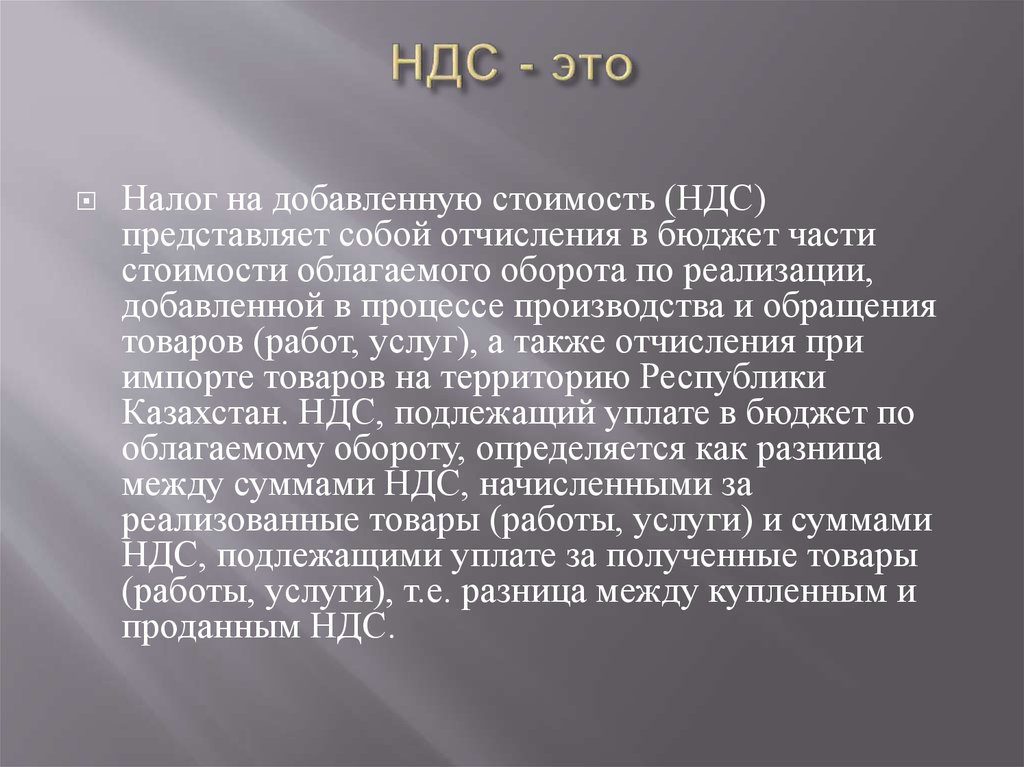

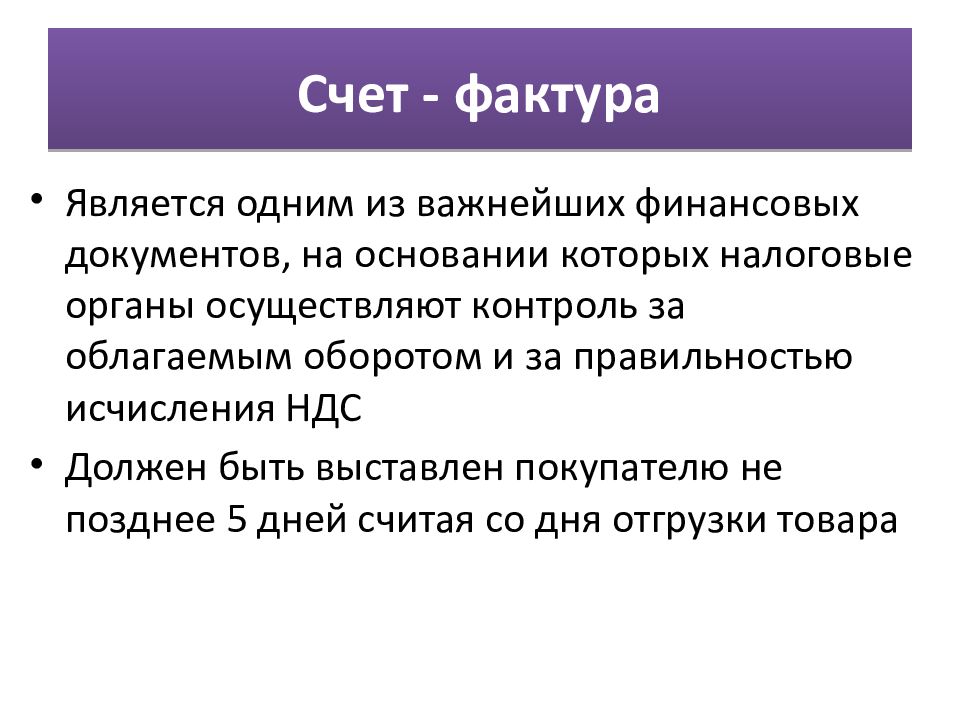

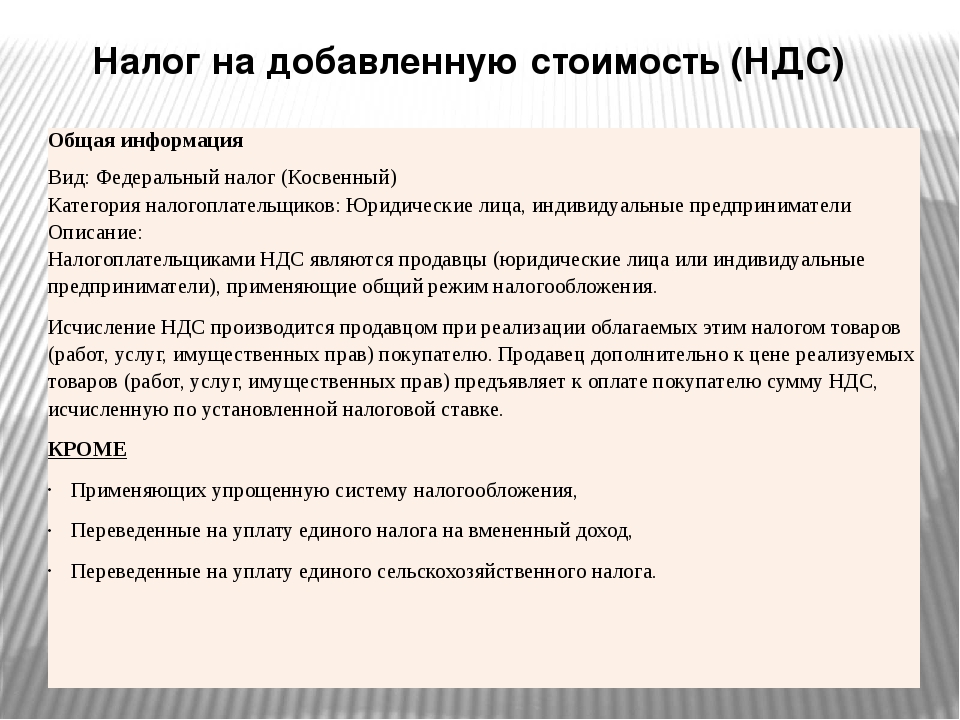

Wiki-Лизинг

Общие вопросы

Общие вопросы

Допуслуги в лизинге

Общие вопросы

История лизинга в мире

Общие вопросы

История лизинга в России

Общие вопросы

Постфинансирование в лизинге

Общие вопросы

Сложноструктурированная лизинговая сделка

Структура сделки

Структура сделки

Страхователь

Структура сделки

Cделки лизинга с пролонгацией

Структура сделки

Аванс в лизинге

Структура сделки

Балансодержатель в лизинге

Структура сделки

Валюта

Структура сделки

Выкупная цена

Структура сделки

Досрочный выкуп

Структура сделки

Интегратор в лизинге

Структура сделки

Порядок расчетов

Структура сделки

Регистрация автотранспорта

Структура сделки

Реестр регистрации авиа

Структура сделки

Сиротский траст в лизинге

Структура сделки

Срок договора лизинга

Структура сделки

Срок лизинга

Структура сделки

Сумма сделки лизинга

Структура сделки

Формы расчетов по договорам поставки

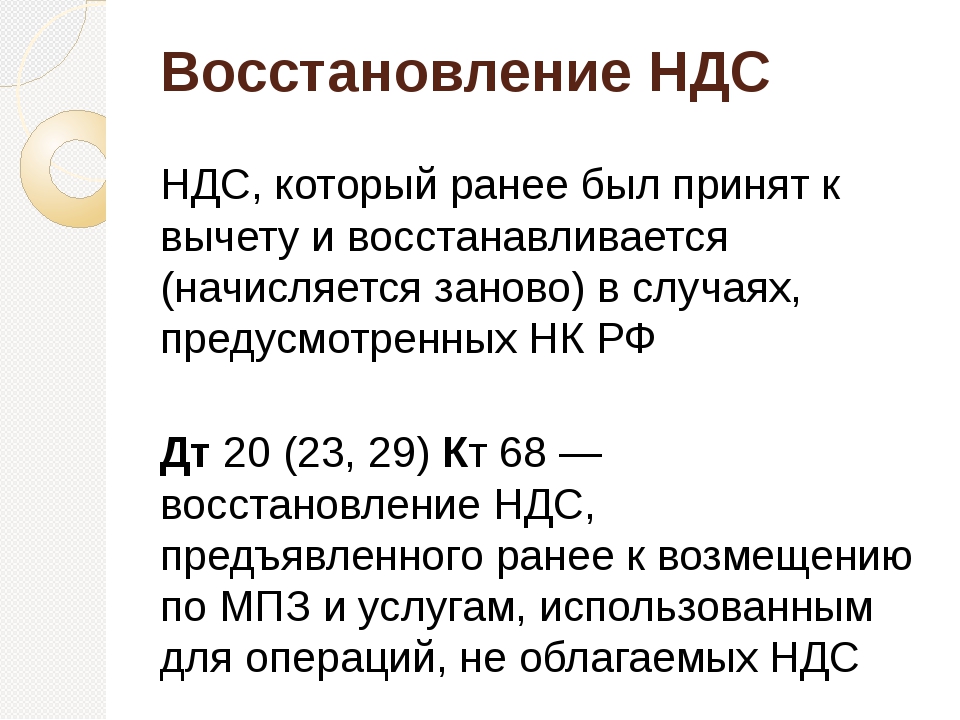

Бухгалтерский учет

Бухгалтерский учет

Амортизационные группы

Бухгалтерский учет

Балансовая стоимость

Бухгалтерский учет

МСФО и РСБУ в лизинге

Бухгалтерский учет

Налоговый и бухгалтерский учет в лизинге

Бухгалтерский учет

Особенности учета финансовой и операционной аренды по МСФО

Бухгалтерский учет

Срок амортизации по бухучету в лизинге

Бухгалтерский учет

Транспортный налог

Бухгалтерский учет

Учет лизинга по МСФО у лизингополучателя

Бухгалтерский учет

Учет лизинга при отражении имущества на балансе лизингодателя или лизингополучателя

Лизинг для физических лиц

Лизинг для физических лиц

Возможен ли лизинг для физ.

лиц

лицЛизинг для физических лиц

Лизинг для физ. лиц

Лизинг для физических лиц

Лизинг для физ. лиц через работодателя

Лизинг для физических лиц

Отличия лизинга от автокредитования

Лизинговые ассоциации

Лизинговые ассоциации

Leaseurope

Лизинговые ассоциации

Европейская методология оценки рынка

Лизинговые ассоциации

Европейский рынок лизинга в 2012 году

Лизинговые ассоциации

Объединенная Лизинговая Ассоциация

Лизинговые ассоциации

Подкомитет по лизингу АЕБ

Лизинговые ассоциации

Подкомитет Торгово-промышленной палаты РФ по лизингу

Лизинговые ассоциации

Показатели в рейтингах лизинговых компаний

Лизинговые ассоциации

Рослизинг

Лизинговые ассоциации

Эксперт РА

Лизинговые продукты

Лизинговые продукты

Возвратный лизинг

Лизинговые продукты

Лизинг строящегося объекта

Лизинговые продукты

Международный лизинг

Лизинговые продукты

Особенности лизинга недвижимости

Лизинговые продукты

Покупка лизинговых сделок

Налоговые выгоды

Налоговые выгоды

Лизинг или кредит

Налоговые выгоды

Налоговые выгоды лизинга

Налоговые выгоды

НДС в лизинге

Налоговые выгоды

НДС в погашение

Налоговые выгоды

Оптимизация налогообложения без лизинга

Налоговые выгоды

Отсутствует негативное влияние курсовых разниц

Налоговые выгоды

Программы поддержки лизинга

Налоговые выгоды

Финансовые выгоды лизинга для предприятий на упрощенной системе налогообложения и ЧП

Налоговые выгоды

Экономия в сравнении с покупкой и кредитом

Налоговые выгоды

Экономия по НДС в лизинге

Налоговые выгоды

Юрисдикция собственника вс

Особенности договоров

Особенности договоров

Инкотермс

Особенности договоров

Bнутренний договор поставки

Особенности договоров

Аккредитив

Особенности договоров

Договор поставки

Особенности договоров

Зачем в лизинге бербоут чартер

Особенности договоров

Импортный договор поставки

Особенности договоров

Особенности договора бербоут чартера

Особенности договоров

Перенайм

Особенности договоров

Покупка имущества у физ.

лица

лицаОсобенности договоров

Поручительство за поставщика

Особенности договоров

Типовой договор лизинга

Особенности законов

Особенности законов

Авиализинг в Ирландии

Особенности законов

Бесспорное и безакцептное списание

Особенности законов

Ввоз пассажирских самолетов в Россию

Особенности законов

Законодательство по лизингу стран Европы

Особенности законов

Залог имущества, уже переданного в лизинг, не противоречит закону

Особенности законов

Земля в лизинге

Особенности законов

Изменения в транспортном налоге

Особенности законов

Налог на имущество в лизинге

Особенности законов

Наложение ареста на судно

Особенности законов

Необоснованное обогащение лизингодателя – правда или вымысел

Особенности законов

Отменена регистрация договора лизинга недвижимости

Особенности законов

Поправки в закон о лизинге

Особенности законов

Присоединение РФ к Кейптаунской конвенции и конвенции УНИДРУА

Особенности законов

Расширение сферы применения лизинга

Особенности законов

Регистрация недвижимости в лизинге

Особенности законов

Таможенный союз и международный лизинг

Словарь терминов

Словарь терминов

ЭКА – Экспортно-кредитное агентство

Словарь терминов

EBITDA

Словарь терминов

Авансовый платеж (аванс)

Словарь терминов

Баллон

Словарь терминов

Банковская гарантия возврата авансовых платежей

Словарь терминов

Бербоут-чартер

Словарь терминов

Выгодоприобретатель

Словарь терминов

Выкупная стоимость (выкупной платеж)

Словарь терминов

Договор лизинга

Словарь терминов

Доход лизингодателя

Словарь терминов

Затраты лизингодателя

Словарь терминов

Комиссии (Премия) ЭКА

Словарь терминов

Кредитный портфель лизинговой компании

Словарь терминов

Лизинг

Словарь терминов

Лизинг внутренний

Словарь терминов

Лизинг возвратный

Словарь терминов

Лизинг международный

Словарь терминов

Лизинг оперативный (операционный)

Словарь терминов

Лизинг финансовый

Словарь терминов

Лизинговая маржа

Словарь терминов

Лизинговая ставка

Словарь терминов

Лизинговые платежи к получению

Словарь терминов

Лизинговый брокер

Словарь терминов

Лизинговый платеж (состав лизингового платежа)

Словарь терминов

Лизинговый платеж для целей налогообложения

Словарь терминов

Лизинговый портфель

Словарь терминов

Лизингодатель

Словарь терминов

Лизингополучатель

Словарь терминов

НИЛ (NIL)

Словарь терминов

Объем нового бизнеса

Словарь терминов

Обычный операционный цикл

Словарь терминов

Постфинансирование

Словарь терминов

Предмет лизинга

Словарь терминов

Процент удорожания

Словарь терминов

Процент удорожания полный в год

Словарь терминов

Расчетная дата (дата платежа)

Словарь терминов

Расчетный период

Словарь терминов

Сиротский траст

Словарь терминов

Стоимость договора лизинга (цена договора лизинга)

Словарь терминов

Страховая премия

Словарь терминов

Страховая сумма

Словарь терминов

Страховое возмещение

Словарь терминов

Страховой риск

Словарь терминов

Страховой случай

Словарь терминов

Страховщик

Словарь терминов

Сублизинг

Словарь терминов

Ускоренная амортизация

Словарь терминов

Франшиза

Словарь терминов

ЧОД

Спорные вопросы лизинга

Спорные вопросы лизинга

Выгоден ли международный лизинг

Спорные вопросы лизинга

Должен ли попадать предмет лизинга в конкурсную залоговую массу при банкротстве лизингополучателя

Спорные вопросы лизинга

Есть ли в лизинговых платежах выкупная цена

Спорные вопросы лизинга

Лизинг это аренда или кредит

Спорные вопросы лизинга

Причина противоречий практики ВАС по лизингу

Спорные вопросы лизинга

Размер выкупного платежа

Спорные вопросы лизинга

Существует ли повторный лизинг

Теория лизинга

Теория лизинга

Основные законы по лизингу

Теория лизинга

Отличия от аренды

Теория лизинга

Процент удорожания в лизинге

А знаете ли вы что

А знаете ли вы что

Залог на предмет лизинга прекращается автоматически

А знаете ли вы что

Лизинг может быть выгоднее покупки за счет собственных средств

А знаете ли вы что

Лизинг позволяет экономить больше, чем кажется

А знаете ли вы что

Лизинг судов — это бербоут-чартер

А знаете ли вы что

Посчитать реальную стоимость лизинга, зная ставку удорожания, просто

О Компании

НА РЫНКЕ

ГРУЗОПЕРЕВОЗОК

ПРОЕХАЛИ

НАШИ ГРУЗЫ

youtube.com/embed/5hwI4JkSGu4?autoplay=0&loop=0&showinfo=0&theme=dark&color=white&controls=1&modestbranding=0&start=0&fs=1&iv_load_policy=3&wmode=transparent&rel=0″ frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/5hwI4JkSGu4?autoplay=0&loop=0&showinfo=0&theme=dark&color=white&controls=1&modestbranding=0&start=0&fs=1&iv_load_policy=3&wmode=transparent&rel=0″ frameborder=»0″ allowfullscreen=»»/>

НАШИ ПРЕИМУЩЕСТВА

СДЕЛКИ

ЭКОНОМИЯ

ДЕНЕГ

ОТСРОЧКА

ПЛАТЕЖА

Договор и оплата Казахстанской компании, которая на рынке 7 лет и имеет солидный уставной капитал.

Наличие собственного транспорта и партнерство с крупнейшими транспортными компаниями.

Экономьте от 7%, покупая через нашу компанию,

за счет отсутствия двойного налогообложения.

С нашими постоянными клиентами имеем возможность работать

с отсрочкой платежа.

О КОМПАНИИ

НА РЫНКЕ

ГРУЗОПЕРЕВОЗОК

Мы покупаем Товар, продаваемый на территории России, без НДС!

Зачастую Поставщик из России не желает убирать из цены НДС при продаже своего товара на Казахстан, а просто продаёт по якобы нулевой ставке НДС.

Это вполне объяснимо, так как помимо отчетностей в фискальные органы и риски.

(в случае недобропорядочности Покупателя из Казахстана), Поставщик минимум на полгода замораживает свои деньги при возврате НДС из бюджета Российской Федерации.

Головной офис

г.

пр. Тауелсыздык 24

2 этаж

Отдел логистики:

+7 (7172) 36 60 33

+7 (701) 870 56 59

Отдел продаж:

+7 (7172) 36 96 22

+7 (701) 516 58 80

Склад

г.Астана,

шоссе Алаш 22/1

УСЛУГИ

Доставка грузов

Аутсорсинг В.Э.Д.

Снабжение

Мы в соц. сетях:

Разработано в:

«Jet Logistic» 2016. Все права защищены.

| Вика кормовая | 1214909000 |

| ВИКА КОРМОВАЯ (зерно) | 1214909000 |

| Вика на кормовые цели | 1214909000 |

Вика кормовая. | 1214909000 |

| Зернобобовые культуры (горох, фасоль, нут, чечевица, маш, чина, люпин, вика) | 0713200000 |

| Вика | 1008 |

| ВИКА КОРМОВАЯ | 1214909000 |

| Зернобобовые культуры. на кормовые цели. Урожай 2019 года. | 1214909000 |

| ЗЕРНОСМЕСЬ (вика, ячмень). | 1214 |

| ПИСТОНЫ ДЛЯ ИГРУШЕЧНОГО ОРУЖИЯ торговой марки «SOHNI-WICKE» (СОНИ-ВИКЕ) | 3604100000 |

| ВИКА на кормовые цели, урожай 2019 года. | 0713 |

| Вика кормовая, урожай 2015 года | 1214909000 |

| ВИКА на кормовые цели, урожай 2017 года. | 0708900000 |

| Продукты мясные. Колбасные изделия под товарным знаком ТД ВИК . | 1601009900 |

| Мебель бытовая: Стол-Книжка тип 1-5, Компьютерный стол модель ЛИК 1-10, Журнальный стол тип 1-15, столы под мойку модель Роберт, столы под мойку модели Виола, Дарья 1-8, Роза, Вика , столы кухонные модели Роберт, Виола, Да | 940360100 |

| Мебель бытовая для сидения и лежания, в том числе в наборах: диваны, диван-кровати, кресла, кушетки, пуфы, диваны угловые, модели: Вика 2, Вика 025, Вика 162, Вика 163, Вика 164, Вика 472, Вика 473, Вика 474,Вика 212, Вика | 9401400000 |

| Изделия из шпика вареные, копчено-вареные, торговой марки «ВиК», в вакуумной, полиамидной, белкозиновой, газовой искусственной оболочке, натуральной оболочке, в картонных ящиках, на паллетах массой нетто от 0,250 до 5 кило | 0209101100 |

Вика. Урожай 2016 года. Урожай 2016 года. | 0713500000 |

| Вика кормовая. Урожай 2019 года. | 1214909000 |

| Вика озимая | 1214909000 |

| Изделия парфюмерно-косметические: вода парфюмерная в упаковке с механическим пульверизатором Струны моего сердца (After My Own Heart ), Аромат Вик Энда (Balmy Days & Sundays) , Формула любви (Chemical Bolding), Храброе | 3303009000 |

| Оборудование лабораторное: аппарат для определения деформационной теплостойкости/ теплостойкости по Вика на 4 станции | 9024801900 |

| Вика кормовая, урожай 2014 г. | 1214909000 |

Раскрыт список компаний, которые власти будут блокировать за отсутствие офиса в России. Под ударом «Википедия» и Telegram

| ПоделитьсяДепутат Госдумы Александр Хинштейн опубликовал список из 20 интернет-сервисов, которым, если его законопроект вступит в силу, будет грозить блокировка за отсутствие у них российского представительства.

Власти против иностранных сервисов

Стали известны иностранные интернет-компании, попадающие под действие так называемого законопроекта «о приземлении». Он обязывает организации открывать представительства в России и регистрироваться на сайте Роскомнадзора под угрозой различных санкций, вплоть до полной блокировки в Рунете.

Список компаний опубликовал в своем Telegram-канале Александр Хинштейн. Это глава комитета парламента по информационной политике, информационным технологиям и связи и по совместительству один из авторов законопроекта.

В общей сложности под угрозой блокировки оказалось 20 крупных сервисов. Среди них Facebook, WhatsApp, Telegram Павла Дурова

, а также «Википедия» и даже сайт популярной в России сети магазинов Ikea.Кто попал в список

Перечень, опубликованный Хинштейном, можно условно поделить на ряд категорий. Первый раздел – это социальные сети, и в нем числятся Facebook, Instagram и Twitter.

Первый раздел – это социальные сети, и в нем числятся Facebook, Instagram и Twitter.

Второй – это видеохостинги, где есть YouTube, Twitch и TikTok. Примечательно, что сам Хинштейн отнес TikTok к соцсетям.

«Список Хинштейна»

Далее идут мессенджеры и почтовые сервисы – WhatsApp, Telegram, Viber, Gmail. За ними следуют поисковые системы Google и Bing.

Хостинг-провайдеры тоже попали в список – угроза санкций нависла над Amazon, Digital Ocean, Cloudflare и GoDaddy. Последняя категория – это онлайн-торговля, и к ней относятся AliExpress, Iherb и Ikea. Отдельно Хинштейн упомянул и «Википедию» — самую крупную и самую известную онлайн-энциклопедию в мире.

Особая избирательность

На момент публикации материала не было известно, будет ли «список Хинштейна» в дальнейшем дорабатываться, или же это его финальная версия. Однако следует обратить внимание, что подавляющее большинство сервисов, которым грозит блокировка на территории России – американские.

Исключение в этом плане составляют лишь TikTok (Китай) Telegram (Великобритания), Viber (Израиль), AliExpress (Китай) и Ikea (Швеция). Также в исключения можно отнести и «Википедию», хотя большинство ее серверов расположены в США.

Публикация в Telegram-канале Александра Хинштейна

Отметим, что российские власти ранее предпринимали попытку заблокировать Telegram, но она оказалась тщетной. Летом 2020 г. все ограничения с мессенджера были сняты.

Кроме того, в России ведется разработка отечественного аналога «Википедии», и параллельно с ней «Газпром-медиа» работает над созданием российского конкурента TikTok. Весной 2021 г., как сообщал CNews, российский видеохостинг Rutube превратился в точную копию YouTube.

Законопроект «о приземлении»

Законопроект, грозящий блокировкой популярным у россиян сервисам – это детище Хинштейна, созданное им совместно с другими депутатами фракции «Единая Россия». В список авторов вошли Сергей Боярский (сын актера Михаила Боярского), Максим Кудрявцев, Антон Горелкин и сенатор Алексей Пушков.

Кризис кадров: крупный вендор сам будет готовить ИТ-специалистов для российских компаний

ИнфраструктураДокумент носит название «О деятельности иностранных лиц в информационно-телекоммуникационной сети «Интернет» на территории Российской Федерации» и предъявляет три требования к зарубежным к интернет-компаниям. В первую очередь им нужно открыть в России свое представительство, создать филиал или хотя бы зарегистрировать юрлицо. Также им придется создать личный кабинет на сайте Роскомнадзора, который она в дальнейшем будет использовать «для взаимодействия с государственными органами России».

Александр Хинштейн

В третьем требовании сказано, что компании нужно «разместить на информационном ресурсе электронную форму для направления обращений российских граждан и организаций, требования к которой устанавливаются федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере средств массовой информации, массовых коммуникаций, информационных технологий и связи».

Законопроект, как сообщал CNews, был внесен на рассмотрение в Госдуму 21 мая 2021 г. Тогда Хинштейн заявил, что депутаты рассмотрят его до конца весенней сессии, которая завершится 18 июля 2021 г. Позже он назвал более точную дату начала рассмотрения – 28 мая 2021 г.

Если документ пройдет все инстанции, то он вступит в силу 1 января 2022 г. За нарушение требований интернет-компаниям грозят многочисленные санкции, среди которых есть запрет на распространение рекламы об их информационном ресурсе. Также авторы законопроекта предлагают запретить распространение рекламы на самом этом ресурсе, а заодно и на проведение платежей в адрес этого ресурса.

Упомянуты запреты на поисковую выдачу и на сбор и трансграничную передачу персональных данных. Последним в перечне упомянуто частичное или полное ограничение доступа к информационному ресурсу. Под «частичным», как пояснил Хинштейн в своем Telegram-канале, подразумевается замедление трафика.

Примечателен тот факт, что в предварительной версии законопроекта было всего два требования к компаниям – открытие российского представительства и регистрация на сайте Роскомнадзора. Авторы хотели обязать их еще и открывать счета в российских банках, но в итоге решили отказаться от этой идеи.

Авторы хотели обязать их еще и открывать счета в российских банках, но в итоге решили отказаться от этой идеи.

Комментарий AliExpress

Онлайн-магазин AliExpress, пишет Forbes, в числе первых отреагировал на попадание в «список Хинштейна». Его представители заявили, что у магазина есть свой представитель России – юрлицо ООО «Алибаба.ком (РУ)».

К тому же, с их слов, торговая деятельность сервиса переведена в доменную зону.RU., а сам магазин входит в совместное предприятие «AliExpress Россия», основанное в 2019 г. месте с российским холдингом Mail.Ru Group, «Мегафоном» и Российским фондом прямых инвестиций.

«Все российские пользователи покупают товары только на сайте aliexpress.ru, с сайта aliexpress.com все пользователи из России автоматически переправляются на российский локальный сайт. Сегодня в AliExpress Россия работает более 700 человек, включая более 500 разработчиков и IT- специалистов. Мы строим компанию, полностью локализуя как приложение, логистику, так и сами товары: на AliExpress уже четверть оборота приходится на российских селлеров, и эти цифры также растут», – добавили представители компании.

Miitopia | Nintendo 3DS | Игры

Важная информация

Данный контент продается компанией Nintendo of Europe GmbH. Оплата будет произведена средствами Nintendo eShop, используемыми с учетной записью Nintendo, которая использовалась для совершения покупки.

Данный контент продается компанией Nintendo of Europe GmbH. Оплата производится средствами Nintendo eShop, используемыми с учетной записью Nintendo. При покупке данного контента действует Соглашение об учетной записи Nintendo.

Данный контент могут приобрести пользователи, которые зарегистрировали учетную запись Nintendo, а также приняли соответствующие юридические соглашения. Для покупки контента для Wii U или систем линейки Nintendo 3DS также требуется код Nintendo Network. Кроме того, ваши средства, используемые с учетной записью Nintendo, должны быть объединены со средствами, привязанными к коду Nintendo Network. Если средства еще не объединены, вы сможете сделать это во время процесса покупки. Перед началом покупки необходимо войти на веб-сайт с помощью учетной записи Nintendo и кода Nintendo Network. После этого можно просматривать информацию об играх и совершать покупки.

Перед началом покупки необходимо войти на веб-сайт с помощью учетной записи Nintendo и кода Nintendo Network. После этого можно просматривать информацию об играх и совершать покупки.

Для покупки контента для Wii U или систем линейки Nintendo 3DS ваши средства, используемые с учетной записью Nintendo, должны быть объединены со средствами, привязанными к коду Nintendo Network. Если средства еще не объединены, вы сможете сделать это во время процесса покупки. Вы сможете просмотреть подробности и завершить покупку на следующем экране.

Данное предложение действует для пользователей, которые вошли на веб-сайт с помощью учетной записи Nintendo, настройки страны которой совпадают с настройками страны этого веб-сайта. Если настройки страны вашей учетной записи Nintendo отличаются, данное предложение может быть изменено (например, цена будет отображаться в соответствующей местной валюте).

После обработки платежа контент будет загружен на консоль, связанную с вашей учетной записью Nintendo или с вашим кодом Nintendo Network в случае с Wii U или системами линейки Nintendo 3DS. На системе должно быть установлено последнее системное обновление и активирована функция автоматической загрузки. Система должна быть подключена к Интернету, и на ней должно быть достаточно свободного места. В зависимости от модели вашей игровой системы или консоли и степени ее использования может потребоваться дополнительное запоминающее устройство, чтобы загрузить программу из Nintendo eShop. Подробную информацию см. в разделе «Поддержка».

На системе должно быть установлено последнее системное обновление и активирована функция автоматической загрузки. Система должна быть подключена к Интернету, и на ней должно быть достаточно свободного места. В зависимости от модели вашей игровой системы или консоли и степени ее использования может потребоваться дополнительное запоминающее устройство, чтобы загрузить программу из Nintendo eShop. Подробную информацию см. в разделе «Поддержка».

Для игр, в которых используется облачная потоковая технология, можно загрузить лишь бесплатное приложение для запуска.

Пожалуйста, убедитесь, что на вашей системе достаточно свободного места, чтобы завершить загрузку.

После обработки платежа контент будет загружен на консоль, связанную с вашей учетной записью Nintendo или с вашим кодом Nintendo Network в случае с Wii U или системами линейки Nintendo 3DS. На системе должно быть установлено последнее системное обновление и активирована функция автоматической загрузки. Система должна быть подключена к Интернету, и на ней должно быть достаточно свободного места. В зависимости от модели вашей игровой системы или консоли и степени ее использования может потребоваться дополнительное запоминающее устройство, чтобы загрузить программу из Nintendo eShop. Подробную информацию см. в разделе «Поддержка».

Система должна быть подключена к Интернету, и на ней должно быть достаточно свободного места. В зависимости от модели вашей игровой системы или консоли и степени ее использования может потребоваться дополнительное запоминающее устройство, чтобы загрузить программу из Nintendo eShop. Подробную информацию см. в разделе «Поддержка».

Для игр, в которых используется облачная потоковая технология, можно загрузить лишь бесплатное приложение для запуска.

Пожалуйста, убедитесь, что на вашей системе достаточно свободного места, чтобы завершить загрузку.

Конкретная цена отображается в зависимости от страны, указанной в настройках вашей учетной записи Nintendo.

При покупке данного контента действует Соглашение об учетной записи Nintendo.

Использование неразрешенных устройств или программ, позволяющих выполнить техническую модификацию консоли Nintendo или программы, может привести к невозможности играть в эту игру.

Данный товар содержит в себе средства технической защиты.

В контент невозможно играть до даты выпуска: {{releaseDate}} . Средства за предзаказ будут автоматически списаны не ранее чем за 7 дней до выхода игры. Если вы оформите предзаказ менее чем за 7 дней до выхода игры, то средства будут списаны сразу после покупки.

Для использования amiibo с системами Nintendo 3DS, 3DS XL и 2DS необходимо устройство чтения/записи NFC для Nintendo 3DS (продается отдельно).

Примечание. Если игра поддерживает 3D-изображения, то вы можете увидеть 3D-эффект на системах Nintendo 3DS, Nintendo 3DS XL, New Nintendo 3DS и New Nintendo 3DS XL. На системах Nintendo 2DS и New Nintendo 2DS XL изображение выводится только в 2D. Все скриншоты и видео из игр на этом веб-сайте сняты в режиме 2D.

Для загрузки демоверсий в магазине Nintendo eShop необходимо зарегистрировать код Nintendo Network. Действуют положения и условия использования.

© 2016-2017 Nintendo Co., Ltd.

НДС — это… Что такое НДС?

НДС — начальник дежурной смены воен. НДС Национально демократический союз Армения, Боливия Словарь: С. Фадеев. Словарь сокращений современного русского языка. С. Пб.: Политехника, 1997. 527 с. НДС Национальный демократический союз … Словарь сокращений и аббревиатур

НДС — НДС трёхбуквенная аббревиатура: НДС Налог на добавленную стоимость. ЭС НДС название программы «Электронная система обмена информацией об уплаченных суммах косвенных налогов» между налоговыми органами Республики Беларусь и… … Википедия

НДС — (VAT) Аббревиатура, обозначающая налог на добавленную стоимость. Хотя теоретически он является налогом на добавленную стоимость (value added), на практике похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета фактуры… … Финансовый словарь

ндс — НДС, м (Прописными буквами). Сокращение: налог на добавленную стоимость деньги, взимаемые с предприятий в виде налога на сумму прироста стоимости на данном предприятии. НДС на полиграфическую продукцию составляет 10 % … Толковый словарь русских существительных

ндс — сущ., кол во синонимов: 1 • налог (39) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

НДС — налог на добавленную стоимость. Термины атомной энергетики. Концерн Росэнергоатом, 2010 … Термины атомной энергетики

НДС — [эндэ эс], нескл., муж. (сокр.: налог на добавленную стоимость) … Русский орфографический словарь

НДС — (VAT) См.: налог на добавленную стоимость (value added tax). Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарь

НДС — Налог на добавленную стоимость. Произносится [эн дэ эс] … Словарь трудностей произношения и ударения в современном русском языке

НДС — налог на добавленную стоимость [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] EN VAT value added tax [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] Тематики … Справочник технического переводчика

НДС — это… Что такое НДС?

НДС — начальник дежурной смены воен. НДС Национально демократический союз Армения, Боливия Словарь: С. Фадеев. Словарь сокращений современного русского языка. С. Пб.: Политехника, 1997. 527 с. НДС Национальный демократический союз … Словарь сокращений и аббревиатур

НДС — НДС трёхбуквенная аббревиатура: НДС Налог на добавленную стоимость. ЭС НДС название программы «Электронная система обмена информацией об уплаченных суммах косвенных налогов» между налоговыми органами Республики Беларусь и… … Википедия

НДС — (VAT) Аббревиатура понятия налог на добавленную стоимость . Хотя теоретически НДС является налогом на добавленную стоимость (value added), на практике он похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета фактуры… … Словарь бизнес-терминов

ндс — НДС, м (Прописными буквами). Сокращение: налог на добавленную стоимость деньги, взимаемые с предприятий в виде налога на сумму прироста стоимости на данном предприятии. НДС на полиграфическую продукцию составляет 10 % … Толковый словарь русских существительных

ндс — сущ., кол во синонимов: 1 • налог (39) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

НДС — налог на добавленную стоимость. Термины атомной энергетики. Концерн Росэнергоатом, 2010 … Термины атомной энергетики

НДС — [эндэ эс], нескл., муж. (сокр.: налог на добавленную стоимость) … Русский орфографический словарь

НДС — (VAT) См.: налог на добавленную стоимость (value added tax). Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Экономический словарь

НДС — Налог на добавленную стоимость. Произносится [эн дэ эс] … Словарь трудностей произношения и ударения в современном русском языке

НДС — налог на добавленную стоимость [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] EN VAT value added tax [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] Тематики … Справочник технического переводчика

Какие примеры налога на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, который взимается с продукта многократно в каждой точке продажи, в которой была добавлена стоимость. То есть налог добавляется, когда производитель сырья продает продукт фабрике, когда фабрика продает готовый продукт оптовику, когда оптовый торговец продает его розничному продавцу и, наконец, когда розничный торговец продает его потребитель, который будет его использовать.

В конечном итоге НДС платит розничный потребитель.Покупателю на каждом более раннем этапе производства продукта возмещается НДС последующим покупателем в цепочке. НДС обычно используется в европейских странах. В США не используется система НДС.

НДС обычно выражается в процентах от общей стоимости. Например, если продукт стоит 100 долларов и есть 15% НДС, потребитель платит продавцу 115 долларов. Торговец оставляет себе 100 долларов и переводит 15 долларов правительству.

Ключевые выводы

- Налог на добавленную стоимость (НДС) уплачивается на каждом этапе производства продукта от продажи сырья до его окончательной покупки потребителем.

- Каждое начисление используется для возмещения расходов предыдущему покупателю в цепочке. Итак, в конечном итоге налог оплачивает потребитель.

- Противники утверждают, что это несправедливо по отношению к потребителям с низкими доходами, которые должны тратить большую часть своего дохода на НДС, чем более состоятельные потребители. Сторонники

- говорят, что это препятствует уклонению от уплаты налогов, обеспечивая бумажный или электронный след налогов для каждого продукта.

НДС против налога с продаж

Систему НДС часто путают с национальным налогом с продаж.Но налог с продаж взимается только один раз — в конечной точке покупки потребителем. Так что платит только розничный покупатель.

Система НДС основана на счетах и взимается на нескольких этапах производства готового продукта. Каждый раз, когда добавляется стоимость, совершается продажа, а налог собирается и перечисляется правительству.

Пример НДС

Пример уплаты 10% НДС по цепочке производства может выглядеть следующим образом:

Производитель электронных компонентов закупает сырье из различных металлов у дилера.Дилер по металлу является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10-процентный НДС, а затем отправляет 10-процентный НДС правительству.

Производитель использует сырье для создания электронных компонентов, которые затем продает компании по производству сотовых телефонов за 2 доллара плюс 20 центов НДС. Производитель отправляет 10 центов собранного НДС правительству, а остальные 10 центов оставляет себе, которые возмещают ему НДС, который он ранее уплатил дилеру по металлу.

Производитель сотовых телефонов увеличивает стоимость, производя свои мобильные телефоны, которые он затем продает розничному продавцу сотовых телефонов за 3 доллара плюс 30 центов НДС. Он платит правительству 10 центов НДС. Остальные 20 центов возмещают производителю сотового телефона НДС, уплаченный производителю электронных компонентов.

Наконец, розничный торговец продает телефон потребителю за 5 долларов плюс 50 центов НДС, 20 центов из которых выплачиваются правительству, а остальная сумма остается в качестве возмещения ранее уплаченного НДС.

НДС, уплачиваемый в каждой точке продажи по пути, составляет 10% от добавленной стоимости продавцом.

НДС в Великобритании

Стандартный НДС в Великобритании составляет 20% с 2011 года.

Ставка снижена до 5% на определенные покупки, такие как детские автокресла и электроэнергию для дома. НДС не облагается некоторыми предметами, такими как продукты питания и детская одежда. Финансовые операции и операции с недвижимостью также не облагаются налогом.

Аргументы в пользу НДС

Сторонники налогообложения на добавленную стоимость утверждают, что система НДС препятствует попыткам уклонения от уплаты налогов.Тот факт, что НДС взимается (и регистрируется) на каждом этапе производства, поощряет соблюдение налоговых требований и препятствует работе на черном рынке.

Производители и поставщики должны быть зачислены на уплату НДС на свои ресурсы, они несут ответственность за сбор НДС на свои исходящие товары: товары, которые они создают или продают.

У розничных предприятий есть стимул собирать налог со своих клиентов, поскольку это единственный способ для них получить кредит на НДС, который они должны были уплатить при оптовой покупке своих товаров.

Лучше, чем скрытый налог

НДС также, возможно, лучше, чем так называемые скрытые налоги. Это налоги, которые потребители платят, даже не подозревая о них, например, налоги на бензин и алкоголь. В США это надбавки к налогу с продаж, но они не перечислены.

Поскольку они взимаются по одинаковому проценту со многих или большинства продуктов и услуг, считается, что НДС оказывает меньшее влияние на отдельные экономические решения, чем налог на прибыль.

Тем не менее, он может быть зарегистрирован в экономике страны. НДС считается эффективным способом улучшить рост валового внутреннего продукта (ВВП) страны, повысить налоговые поступления и устранить дефицит государственного бюджета.

Аргументы против НДС

Противники НДС утверждают, что он несправедливо обременяет людей с низкими доходами.

В отличие от прогрессивного налога на прибыль, такого как система США, в которой люди с более высокими доходами платят более высокий процент налогов, НДС является фиксированным налогом: все потребители, независимо от дохода, платят одинаковый процент.

Очевидно, что 20% НДС в Великобритании, например, более глубоко урезает бюджет человека, который зарабатывает меньше денег.

Чтобы уменьшить это неравенство доходов, большинство стран, имеющих НДС, включая Канаду и Великобританию, предлагают льготы или скидки на предметы первой необходимости, такие как детская одежда и продукты.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском Союзе — это общий налог на потребление на широкой основе, начисляемый на добавленную стоимость товаров и услуг.Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются покупателям за рубежом, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных условиях конкурировать на европейском рынке с поставщиками, находящимися за пределами Союза.

Налог на добавленную стоимость — это

- общий налог , который применяется, в принципе, ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг.Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, это лицо не должно взимать НДС со своих продаж.

- налог на потребление , потому что в конечном итоге он оплачивается конечным потребителем. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическая налоговая нагрузка видна на каждом этапе производственной и сбытовой цепочки.

- собрано частично через систему частичных платежей, при которой налогообязанные лица (т.е., зарегистрированные в качестве плательщиков НДС предприятия) вычитают из собранного ими НДС сумму налога, уплаченного другим налогооблагаемым лицам за покупки для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет равен нейтральным независимо от количества транзакций.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых составляли каскадных налогов.Это были многоэтапных налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в окончательную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС намеренно или случайно субсидируют свой экспорт, завышая налоги, подлежащие возврату при экспорте.

- Было очевидно, что для создания эффективного единого рынка в Европе требовалась нейтральная и прозрачная система налога с оборота. экспорт.Как объясняется в разделе «НДС на импорт и экспорт», НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно освобожден от налогов.

Как заряжается?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, можно избежать двойного налогообложения, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленных стоимостей на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС дается номер, и они должны указывать НДС, взимаемый с клиентов, в счетах-фактурах. Таким образом, покупатель, если он является зарегистрированным трейдером, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налогов он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в какой-то степени система самоконтролируема.

Пример Этап 1

Этап 2

180 евро (оплачивает металлургический завод) + 160 евро (оплачивает шахты) + 40 евро (выплачивается поставщиком руднику) + 20 евро (выплачивается поставщиком металлургическому заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Законодательство ЕС требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические ставки варьируются в зависимости от страны ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Самым надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган НДС этой страны.Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за правильное применение Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «хранителя договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС применяют общие правила, изложенные в Директиве по НДС, в своем национальном законодательстве. Таким образом, практическое применение и административная практика в каждой стране ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в особых случаях применения Директивы по НДС?

Европейская Комиссия не обладает компетенцией ни решать проблемы отдельных налогоплательщиков в их конкретных случаях, ни давать заключения по фактическим выводам.

Комиссия может инициировать процедуру нарушения в отношении заинтересованного государства-члена. Однако только Комиссия и государство-член считаются сторонами в этой процедуре за исключением конкретного налогоплательщика. Результат такой процедуры не имеет прямого влияния на конкретные случаи.

Таким образом, единственный способ добиться возмещения в конкретных случаях — это прибегнуть к национальным средствам правовой защиты — административным или судебным. Вы также можете отправить свое дело в СОЛВИТ.

Подробнее о жалобах

См. Подробную информацию о правилах НДС по темам

НДС — Викисловарь

Английский язык [править]

Этимология [править]

От среднеанглийского vat , диалектного варианта fat («чан, сосуд, бочка»), от древнеанглийского fæt («чан, сосуд»), от протогерманского * fatą («сосуд »), Из протоиндоевропейских * pod- (« сосуд »). Аналогично шотландскому жир , vat , vautt («чан, бочка, кадка»), западно-фризский fet , голландский vat («бочка, бочка, сосуд, чан»), немецкий Fass («Бочка, бочонок, барабан, бочка, чан»), датский fad («блюдце, блюдо»), шведский fat («блюдо, бочка, бочка, чан»), исландский fat («блюдо, блюдце »).Смотрите жир.

Произношение [править]

Существительное [править]

ндс ( множественное число чаны )

- Большая ванна, используемая, например, для приготовления вина или дубления.

- Квадратное пустое место в задней части печи для обжига, куда кладут оловянную руду для сушки.

- (Римский католицизм) Сосуд для святой воды.

- (датированный) Мера для жидкости и мера для сухого вещества; в частности, мера жидкости в Бельгии и Голландии, соответствующая гектолитру метрической системы, которая содержит 22.01 имперский галлон, или 26,4 стандартных галлона в США.

Переводы [править]

большая ванна, например, используемая для приготовления вина или дубления

|

|

Глагол [править]

НДС ( в единственном числе от третьего лица, простое настоящее чаны , причастие в настоящем времени ваттинг , простое причастие прошедшего и прошедшего времени с НДС )

- (переходный) Положить в чан.

- (переходный) Для купажирования (вин или спиртных напитков) в чане; образно говоря, смешивать или смешивать элементы, как если бы они были с винами или спиртными напитками.

- 1931 , Уильям Фолкнер, Святилище , Библиотека Америки, 1985, стр.114:

- Он думал о виноградной беседке в Кингстоне, о летних сумерках и о шепоте голосов, переходящих в тишину, когда он приближался, кто имел в виду их, ее, никакого вреда; кто имел в виду ее меньше, чем вред, Господи; затемнение в бледном шепоте ее белого платья, тонкий и настойчивый шепот млекопитающих этой любопытной маленькой плоти, которую он не породил и в которой, казалось, находился , деликатно порождали некоторую кипящую симпатию к цветущему винограду.

- 1931 , Уильям Фолкнер, Святилище , Библиотека Америки, 1985, стр.114:

Анаграммы [править]

Африкаанс [править]

Произношение [править]

Этимология 1 [править]

Из Голландии vatten

Глагол [править]

НДС ( настоящее время НДС , причастие настоящего времени vattende , причастие прошедшего времени gevat )

- взять

- понять

Этимология 2 [править]

Из Голландии НДС

Существительное [править]

НДС ( множественное число НДС , уменьшительное vaatjie )

- ствол

Существительное [править]

ндс

- вата

Производные термины [править]

Произношение [править]

Этимология 1 [править]

из среднегерманского vat , из древнегерманского * fat , из протогерманского * fatą .

Существительное [править]

vat n ( множественное число vaten , уменьшительное vatje n или vaatje n )

- ствол, цистерна

- (биология) сосуд

Синонимы [править]

Производные термины [править]

Потомки [править]

- Африкаанс: НДС

- Negerhollands: vat

Этимология 2 [править]

Из среднеголландского НДС .Относится к vatten .

Существительное [править]

ндс м ( бесчисленное количество )

- рукоятка в прямом и переносном смысле

- geen vat krijgen op … — не в состоянии взять …

Производные условия [править]

Глагол [править]

ндс

- присутствует в единственном числе в первом, втором и третьем лице с указанием vatten

- императив vatten

Volapük [редактировать]

Этимология [править]

Из немецкого Wasser , английского water и голландского water .

Существительное [править]

vat ( именительного падежа множественного числа vats )

- вода

Cклонение [править]

склонение НДС

- 1 Статус оспариваемый

- 2 только позднее, неклассический Волапюк

Этимология [править]

из среднеанглийского fat , из древнеанглийского fǣtt , из прото-западногерманского * faitid .

Прилагательное [править]

ндс

- жир

Ссылки [править]

- Джейкоб Пул (1867), Уильям Барнс, редактор, Глоссарий с некоторыми отрывками из стихов старого диалекта английской колонии в баронствах Форт и Барги, графство Уэксфорд, Ирландия , Дж. Рассел Смит , → ISBN

НДС ЕС — NetLicensing Wiki

Общая информация

С 1 января 2015 года телекоммуникационные, радиовещательные и электронные услуги всегда облагаются налогом в стране проживания клиента * — независимо от того, является клиент бизнесом или потребителем — и независимо от того, находится ли поставщик в ЕС или за его пределами.

* Для бизнеса (налогоплательщик) = либо страна, в которой он зарегистрирован, либо страна, где у него есть постоянные помещения, получающие услуги.

* Для потребителя (не облагаемого налогом лица) = страна, в которой он зарегистрирован, имеет постоянный адрес или обычно проживает.

Подробнее

Детали реализации

Применимость НДС

В таблице ниже показано, как мы применяем НДС, в зависимости от участников сделки и их местонахождения

| Участники сделки | Страна продавца | Страна покупателя | НДС | Примечания |

| C2C Потребитель к потребителю | ЕС | ЕС | Без НДС | |

| НДС | ЕС | |||

| за пределами ЕС | за пределами ЕС | без НДС | ||

| за пределами ЕС | за пределами ЕС | без НДС | ||

| ЕС (страна A) | ЕС (страна B) | Без НДС (RC) | Клиент должен учитывать налог (механизм обратного начисления) | |

| ЕС (страна A) | EU (страна A) | НДС | Та же страна | |

| ЕС | не входящий в ЕС | Без НДС | ||

| не входящий в ЕС | ЕС | Без НДС (RC) | Клиент должен учитывать налог (механизм возврата) | |

| за пределами ЕС | за пределами ЕС | Без НДС | ||

| B2C От бизнеса к потребителю | ЕС | ЕС | НДС | |

| ЕС | НДС | |||

| не из ЕС | ЕС | НДС | ||

| за пределами ЕС | за пределами ЕС | Без НДС |

Расчет НДС и тип поставщика

Расчет НДС зависит от типа счета поставщика: Частный или Компания :

- Частный — НДС не применяется

- Компания — применяется НДС ко всем ценам.

Тип поставщика управляется в разделе Профиль поставщика консоли NetLicensing:

Расчет НДС и продукт

Для каждого продукта вы можете выбрать один из двух режимов расчета НДС :

брутто: НДС уже включен в указанную цену *

Нетто : НДС не включен в указанную цену

* Режим брутто по умолчанию для всех новых продуктов и продуктов, созданных до введения обработки НДС.

Режим расчета НДС Опции могут быть недоступны в вашем тарифном плане!

Режим расчета НДС управляется через Редактирование продукта в консоли NetLicensing:

Магазин и режим расчета НДС

Режим расчета брутто подразумевает, что НДС уже включен в указанную цену, которая отображается в NetLicensing Shop в виде соответствующего примечания под указанными ценами:

И процент НДС и фактическая рассчитанная сумма, показанные на странице оформления заказа, а также в подтверждении заказа:

Net Режим расчета подразумевает, что НДС не включен в указанную цену и должен быть добавлен к ней при необходимости.Соответственно, NetLicensing Shop добавляет примечание под указанными ценами:

На странице просмотра и подтверждения корзины покупок вычисленный НДС отображается в виде отдельного поля:

Изменения в процессе оформления заказа

Страница оформления заказа включает новые обязательные поля. для правильного расчета НДС:

- Страна

- Компания

- Налог / ИНН

6.1.4 Налог на добавленную стоимость (НДС) / Налог на товары и услуги (GST) — ADvendio Ad Management

Стоимость -добавленный налог (НДС) или налог на товары и услуги ( GST )

| Версия | 2.80 и выше (конфигурация страны) |

|---|---|

| Версия | 2.116 и выше (конфигурация штата) |

Вот как это сделать: Настройте AdSpecs в соответствии с вашими налоговыми требованиями. В настоящее время ADvendio поддерживает две ставки НДС / GST, которые называются типом 1 (обычным) и типом 2 (сниженным). Если вы используете только одну ставку, вы можете просто использовать тип 1 для всех ваших товаров, облагаемых налогом. Пожалуйста, также следуйте административным инструкциям 7.6.2.1 Настройка расчета НДС / GST.

НДС / GSTможно настроить для сочетания различных ситуаций, от страны к стране, от штата к штату в пределах одной страны, от штата к штату через границы и т. Д. После установки и настройки в соответствии с административной инструкцией (7.6.2.1 Настройка расчет НДС / GST), соответствующая информация по НДС / GST может быть видна на объектах по всему вашему инвентарю.

1. Спецификация объявления

Прочтите здесь, как 3.2.4 Введите тип НДС в свои спецификации объявления.

Мы синхронизировали и автоматизировали процессы, с помощью которых настройки НДС / GST применяются к вашим Медиа-кампаниям.После добавления элементов кампании в вашу Медиа-кампанию с помощью Конфигурации СМИ или после добавления или изменения информации, относящейся к НДС / GST, в вашей Медиа-кампании автоматически применяется / обновляется применимый параметр НДС / GST. После этого в ваших предложениях будут указаны точные налоговые данные, на которые позже будет выставлен счет.

При создании Медиа-кампаний, к которым, как вы ожидаете, будет применяться НДС / GST, убедитесь, что вы:

- Заполните юридическое лицо, если применимо (в противном случае страна / штат продавца является страной вашей организации отдела продаж)

- Заполните поле для должник по НДС / GST и убедитесь, что адрес для выставления счета указан в надлежащем порядке (по умолчанию Должник по НДС / GST — это Должник кампании в СМИ, однако это можно настроить.См. Настройку расчета НДС / НДС

- Добавить элементы кампании.

Какие поля заполняются на уровне Медиа-кампании, зависит от 1) типа элементов НДС / GST в Медиа-кампании и 2) применяемых настроек НДС / GST.

Важно, обратите внимание!

В следующем тексте указывается только НДС. НДС используется здесь в качестве заполнителя, а вместо него можно использовать GST. Все имена полей, в которых фигурирует НДС, также можно соответствующим образом переименовать с минимальными усилиями.

Описание полей:

- Страна покупателя с НДС: — это страна «покупателя», который является должником кампании в СМИ или покупателем в соответствии с настройками функции

- Страна продавца: страна вашей организации или юридического лица, определенного в Медиа-кампании

- Налогооблагаемая сумма

- Внешнее название НДС (Тип 1 (A)) : внешнее название ставки НДС типа 1 A

- (ранее НДС Внешнее имя Тип 1 ))

- Ставка НДС,% (Тип 1 (A)): — ставка НДС Типа 1 A в%

- (ранее Ставка НДС% (Тип 1))

- Сумма НДС (Тип 1 (A)): — это сумма всех НДС для Типа 1 A

- (ранее Сумма НДС (Тип 1))

- НДС Внешний Имя (Тип 1 (B)) : внешнее имя V AT Ставка Тип 1 B *

- Ставка НДС% (Тип 1 (B)) : ставка НДС Типа 1 B в% *

- Сумма НДС (Тип 1 (B)) : это сумма всего НДС для Типа 1 B *

- НДС Внешнее имя (Тип 1 groupName) : это внешнее имя для группы НДС Тип 1

- Ставка НДС% (Итого Тип 1) * : это сумма НДС Типа 1 A и Типа 1 B в% *

- Итого НДС (Тип 1) : сумма всех НДС для Типа 1

- (ранее Сумма НДС Тип 1 ))

- Налогооблагаемая сумма (тип НДС 1) : — это сумма всех налогооблагаемых позиций счета-фактуры для типа ставки НДС 1

- (ранее облагаемая сумма НДС, тип 1))

- Сумма счета-фактуры брутто (тип НДС 1) : это сумма всех налогооблагаемых позиций счета-фактуры, НДС Типа 1 A и НДС Типа 1 B

- (Сумма ранее выставленного счета-фактуры Gros s (НДС Тип 1)) Вышеупомянутые условные обозначения полей также применимы к НДС Типа 2

* новые поля в 2.116

Без НДС

Создать элементы как без НДС / НДС : Если вы отметите этот флажок, ВСЕ созданные элементы кампании также будут освобождены от НДС / НДС. Это , а не повлияет на уже существующие предметы. Поэтому при необходимости не забудьте отредактировать их вручную. Если товары созданы без НДС, в PDF-файлах будет отображаться следующий отказ от ответственности: «Налоговый должник является бенефициаром».

Важно, обратите внимание!

В следующем тексте указывается только НДС.НДС используется здесь в качестве заполнителя, а вместо него можно использовать GST. Все имена полей, в которых фигурирует НДС, также можно соответствующим образом переименовать с минимальными усилиями.

2.a Позиция кампании

Каждая позиция также содержит свою собственную налоговую информацию.

Ставка НДС B доступна с 2.116 и выше

Ставка налога определяется типом НДС в AdSpec и пользовательскими настройками НДС, которые зависят от продавца и покупателя Медиа-кампании. Сумма НДС рассчитывается путем умножения N2 (по умолчанию или определенного типа налогообложения) на ставку.

Важно, обратите внимание!

В следующем тексте указывается только НДС. НДС используется здесь в качестве заполнителя, а вместо него можно использовать GST. Все имена полей, в которых фигурирует НДС, также можно соответствующим образом переименовать с минимальными усилиями.

3. Счет-фактура

Счет-фактура содержит все данные НДС по всем позициям счета-фактуры. Информация о НДС суммирует все существующие позиции счета-фактуры, сгруппированные по обычной (1) и пониженной (2) ставке НДС.

Описания полей:

- Страна юридического лица сопоставлена с 1) юридическим лицом в кампании для СМИ или 2) профилем компании вашей организации Salesforce

- Состояние юридического лица сопоставлено с 1) Юридическое лицо в Медиа-кампании или 2) Профиль вашей компании Salesforce Org

- Без НДС отображается из Media Campaign, если он настроен в пользовательской настройке под названием «Сопоставление BA».

- Ставка НДС Обычная — это процентное поле, определяемое страной торгового представителя, которое сравнивается с пользовательской настройкой НДС (если Тип = 1). Более того, если в пользовательской настройке указаны периоды действия, также проверяется период выставления счетов (дата начала).

- Сниженная ставка НДС — это процентное поле, определяемое страной торгового представителя, которое сравнивается с пользовательской настройкой НДС (если Type = 2). Более того, если в пользовательской настройке указаны периоды действия, также проверяется период выставления счетов (дата начала).

- Сумма НДС обычная — это сумма всех значений (Сумма НДС) Позиций счета-фактуры (если Тип = 1).

- Уменьшенная сумма НДС — это сумма всех значений (Сумма НДС) Позиций счета-фактуры (если Тип = 2).

- Сумма счета-фактуры брутто (обычная) — это сумма всех нетто-значений (нетто-нетто; N3) позиций счета-фактуры плюс сумма НДС позиций счета-фактуры (если Type = 1).

- Сумма счета-фактуры брутто (уменьшенная) — это сумма всех чистых стоимостей (нетто-нетто; N3) позиций счета-фактуры плюс сумма НДС позиций счета-фактуры (если Type = 2).

Поля НДС аналогичны полям в медиа-кампании (см. Объяснение выше):

Ставка НДС B доступна с 2.116 и выше

Примечание

Освобождение от НДС (счет-фактура) заменяет освобождение от НДС (Позиция счета).

Важно, обратите внимание!

В следующем тексте указывается только НДС. НДС используется здесь в качестве заполнителя, а вместо него можно использовать GST. Все имена полей, в которых фигурирует НДС, также можно соответствующим образом переименовать с минимальными усилиями.

3.a Позиция счета-фактуры

Позиции счета-фактуры содержат информацию из пунктов кампании, пользовательских настроек НДС и соответствующего НДС покупателя / продавца (медиа-кампания).

Информация переносится из позиции кампании через Mapping BA в позицию счета-фактуры:

- Без НДС отображается из позиции кампании в позицию счета-фактуры.

- Тип НДС сопоставляется из Типа НДС спецификаций объявления с Типом НДС позиции счета, если он настроен в пользовательской настройке «Сопоставление BA».

- Ставка НДС — это процентное поле, определяемое торговым представителем, которое сравнивается с пользовательской настройкой НДС (если Тип = 1). Более того, если в пользовательской настройке указаны периоды действия, также проверяется дата счета-фактуры.

- Сумма НДС рассчитывается как Сумма счета-фактуры (нетто-нетто; N3), умноженная на ставку НДС, если отображается Комиссия третьей стороны. В противном случае Сумма счета-фактуры (нетто нетто; N2) умножается на ставку НДС.

Ставка НДС B доступна с 2.116 и выше

4. Отображение НДС в ваших котировках и счетах

Чтобы отображать ваш НДС в ваших котировках и счетах, вам необходимо убедиться, что ваши предпочтения настроены правильно.

См. Раздел 7.5.1.3 «Отображение брутто-стоимости (B3) и НДС в предложении» и 7.5.2.4 «Отображение брутто-стоимости (B3) и НДС в счете-фактуре». Идентификаторы НДС или соответствующие учетные записи также могут отображаться в PDF-файлах счетов-фактур для большей прозрачности НДС. Чтобы узнать больше, прочитайте, как настроить макет счета.

C.1. Налоговая отчетность — MSITS 2010 Compilers Guide

C.1. Налоговая отчетность

9.17. Записи налоговых органов могут быть очень важным источником информации о стоимости торговли услугами, зарубежных партнерских отношениях и перемещении физических лиц. Например, налоговые записи, особенно декларации по НДС, могут включать в себя стоимость операций по оказанию услуг между резидентами и нерезидентами, а также местонахождение исполнителей услуг.Более того, налоговая отчетность часто включает информацию о правах собственности между предприятиями, которая может быть полезна для составления ТЗФН. Кроме того, налоговая отчетность по предприятиям может включать информацию о занятости. Такую информацию можно объединить с записями индивидуальных налоговых деклараций, которые идентифицируют независимых поставщиков услуг или сотрудников поставщиков услуг, которые выезжают за границу для оказания услуги, для сбора данных о перемещении физических лиц. Налоговые записи также часто идентифицируют доходы из иностранных источников отдельно от доходов, полученных от внутренних операций.Такие записи могут быть полезны, особенно для проведения обследований или проверки информации, полученной из других источников [1] , а также для выявления предприятий и частных лиц с инвестициями за рубежом. [2]

9.18. Использование налоговых отчетов для целей статистических коммерческих регистров. Налоговые записи являются одним из источников для коммерческих регистров и обследований, поскольку они содержат уникальные идентификаторы, названия и доходы предприятий. Систематическое и постоянное обновление и ведение коммерческих регистров, основанных на налоговых записях, обычно приводит к значительному повышению качества коммерческих регистров (охват, своевременность и точность), а также к снижению операционных затрат и затрат на соблюдение нормативных требований.

9,19. Административные данные также включают декларации по НДС. Когда НДС покрывает услуги, эти декларации являются многообещающим средством определения для статистических целей способа международной поставки услуг (особенно способов 2 и 4). Информация по НДС часто предоставляется ежемесячно и охватывает большинство бизнес-единиц в экономике. Кроме того, поскольку основные принципы систем НДС в разных странах схожи, системы имеют общие функции, элементы и даже детали, которые могут использоваться для статистических целей во многих странах.

Далее: C.2. Таможенные записи для оценки стоимости торговых и связанных с ними транспортных и страховых услуг резидента / нерезидента

[1] Используемые налоговыми органами определения терминов «иностранный» и «доход» могут значительно отличаться от используемых. при составлении статистики о международном предложении услуг. Составитель должен позаботиться о том, чтобы при использовании налоговых данных непосредственно при составлении такой статистики учитывались любые такие различия.

[2] См. BPM6 Руководство по составлению , п. 6.46.

v: 2.0: фрагменты: vat_validation_using_apilayer [Foxy Wiki]

В настоящее время поле Tax ID на кассе не обеспечивает никакой проверки правильности значения — только то, что значение введено. Встроенная проверка планируется в будущем, но пока что вы можете использовать такую услугу, как Vatlayer, для проверки введенного идентификатора плательщика НДС с помощью нашего веб-крючка для предоплаты.

Регистрация с Vatlayer

Для работы проверки требуется учетная запись Vatlayer, поэтому вы можете зарегистрироваться на их веб-сайте здесь. У Vatlayer есть бесплатный план, который поддерживает до 100 запросов в месяц, а затем платные планы, которые поддерживают больше.

Настройте веб-крючок для предоплаты

Затем вам нужно будет создать конечную точку на вашем сервере, чтобы касса могла отправлять запрос проверки, когда покупатель пытается завершить оформление. Следующая конечная точка написана на PHP, но ее также легко перенести на другие языки:

правда,

'детали' => ''

);

// Ваш ключ доступа к Vatlayer

$ access_key = 'ВАШ_ACCESS_KEY';

$ vat_number = $ cart_details ['_ embedded'] ['fx: customer'] ['tax_id'];

if ($ vat_number! = "") {

$ ch = curl_init ('http: // apilayer.net / api / validate? access_key = '. $ access_key.' & vat_number = '. $ vat_number.' '););

curl_setopt ($ ch, CURLOPT_RETURNTRANSFER, истина);

$ json = curl_exec ($ ch);

curl_close ($ ch);

$ validationResult = json_decode ($ json, истина);

if ($ validationResult ['valid'] == false) {

$ response ['ok'] = ложь;

$ response ['details'] = "Ваш идентификатор плательщика НДС недействителен. Проверьте свой идентификатор плательщика НДС и повторите попытку.";

}

}

заголовок ('Content-Type: application / json');

напечатать json_encode ($ response); Скопируйте приведенный выше код в файл на своем компьютере и обновите строку YOUR_ACCESS_KEY с помощью ключа доступа, предоставленного вам Vatlayer.Вы также можете изменить ошибку, которая возвращается клиенту, если проверка не проходит, обнаруженная в нижней части скрипта.

Проверка не выполняется, если Vatlayer не подтверждает, что идентификатор плательщика НДС действителен. Если вы просто хотите проверить, соответствует ли идентификатор плательщика НДС правильному формату, но не действителен ли он, вы можете внести следующие изменения. Найдите в скрипте эту строку:

if ($ validationResult ['valid'] == false) {И обновите его, чтобы он выглядел так:

if ($ validationResult ['format_valid'] == false) {После завершения редактирования кода загрузите файл на свой сервер в общедоступном месте.

Включение веб-крючка предоплаты

После того, как вы загрузили свою конечную точку, вам нужно включить ее в своем магазине. Перейдите в раздел «Платежи» и для каждого набора платежей, для которого это требуется, найдите раздел «ПОЛЬЗОВАТЕЛЬСКИЕ ВЕБ-КНИГИ».

В нем установите флажок «Включить настраиваемый механизм предоплаты» и введите URL-адрес для сценария, который вы загрузили ранее. Это должен быть полностью защищенный URL-адрес URL , начинающийся с https: // .

Вы также можете установить, как должна вести себя касса, если ваша конечная точка не загружается правильно — одобрять или отклонять транзакцию. Для этой настройки, если вам специально не нужно, чтобы всегда знал , что НДС действителен, вы, вероятно, захотите оставить его как одобренный.

Проверить интеграцию

На этом этапе на вашей кассе будет включена базовая проверка НДС.