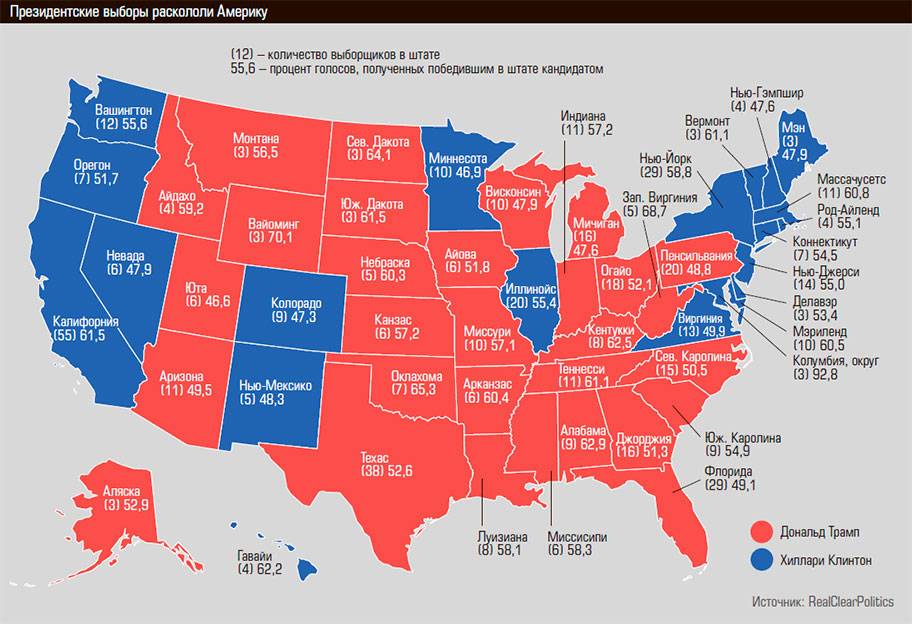

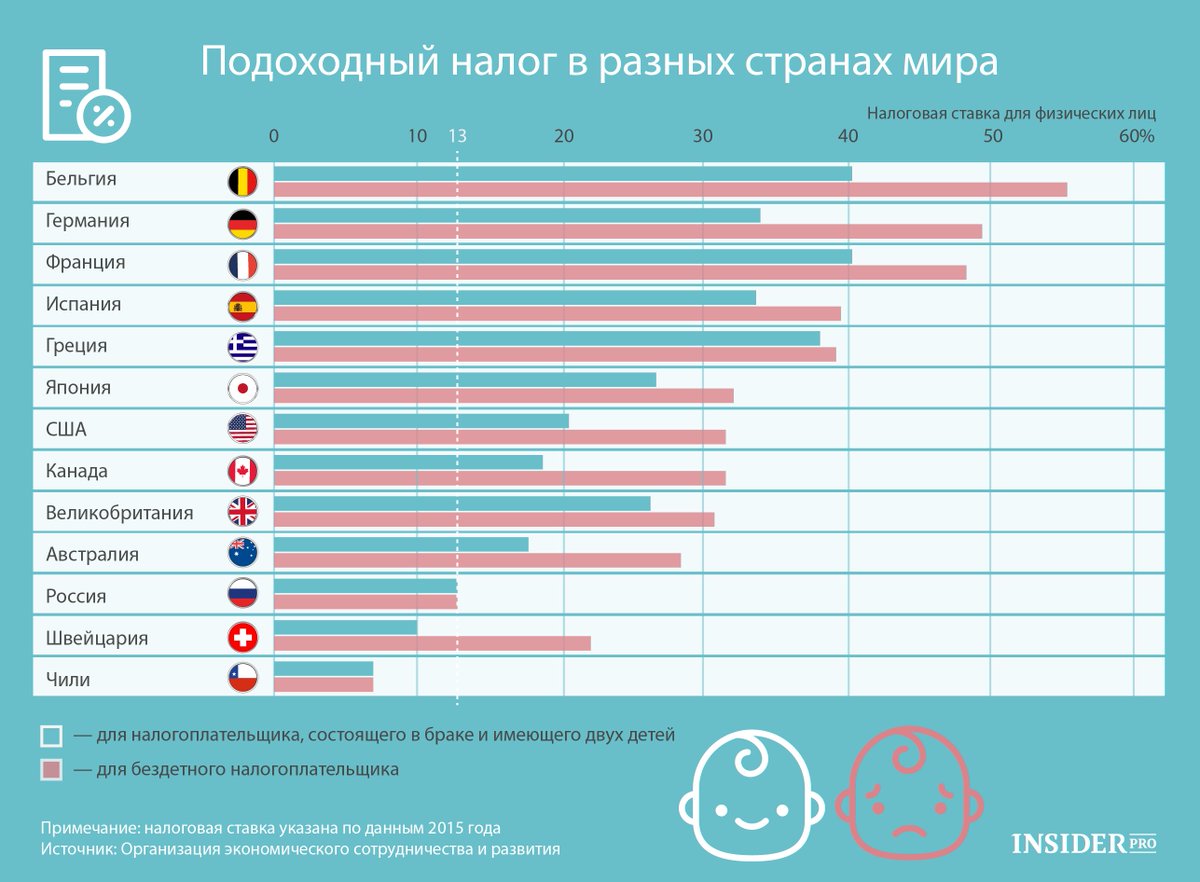

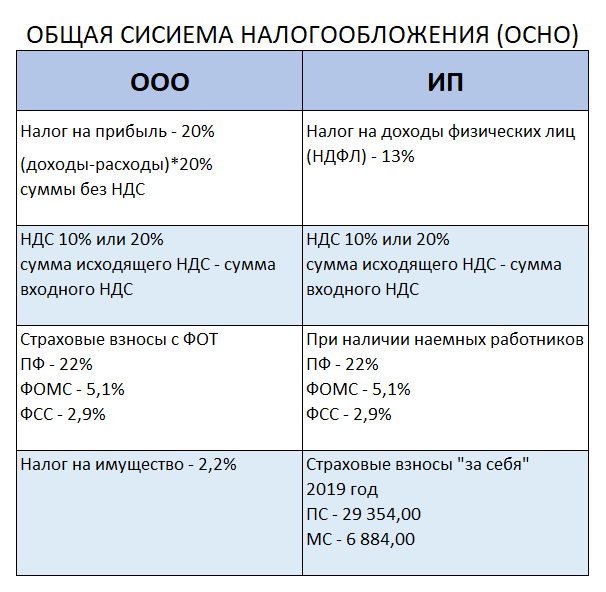

Налоги в США: подоходный, на недвижимость, на прибыль

Налоговая система США является трехуровневой. Налогообложение действует на федеральном уровне, уровне штата и местном уровне. Налоги взимаются с доходов, заработной платы, продаж, имущества, дивидендов, импорта и прочего, а также различных сборов.

В США существует высокая степень децентрализации органов власти, поэтому федеральные налоги и налоги штата полностью отделены друг от друга. На каждом уровне предусмотрены свои полномочия взимать налоги. Федеральное правительство не имеет права вмешиваться в систему налогообложения штата. Каждый штат имеет свою собственную налоговую систему, которая отличается от налоговых систем других штатов. В пределах штата может быть несколько юрисдикций, которые также взимают налоги. Например, округа или города могут взимать свои собственные налоги в дополнение к государственным налогам. Налоговая система США довольно сложна.

В США действует принцип параллельности, поэтому один доход может облагаться как на федеральном уровне, так и на уровне штата или местном уровне.

Основные налоги, взимаемые в США

Налог на доходы физических лиц в структуре налоговых поступлений в бюджет США занимает более 50%. Соединенные Штаты облагают налогом всемирный доход своих граждан и жителей. Нерезиденты облагаются налогом на доход, полученный в США, и доход, фактически связанный с торговлей или бизнесом в США. В стране принята прогрессивная ставка налога от 10% до 37% в зависимости от суммы годового дохода. Налогом на доходы физических лиц облагаются доходы от трудоустройства (зарплаты, компенсации, бонусы и пр.), пассивные доходы от владения капиталом (дивиденды, проценты, роялти), аренда, доходы от прироста капитала (продажа активов, имущества, корпоративных прав и пр.), доходы самозанятых лиц (доход частных предпринимателей, доход членов партнерств).

В большинстве штатов и ряде муниципальных органов подоходный налог взимается с лиц, работающих или проживающих в пределах их юрисдикции.

В конце 2017 года налоговая реформа в США изменила принцип налогообложения на основании всемирного дохода компании на «территориальный принцип налогообложения».

Помимо прочего, США отказались от прогрессивной шкалы налогообложения прибыли, согласно которой прибыль компаний подлежала налогообложению по ставкам до 35 %. С 2018 года установлена фиксированная ставка корпоративного налога на прибыль на уровне 21 %.

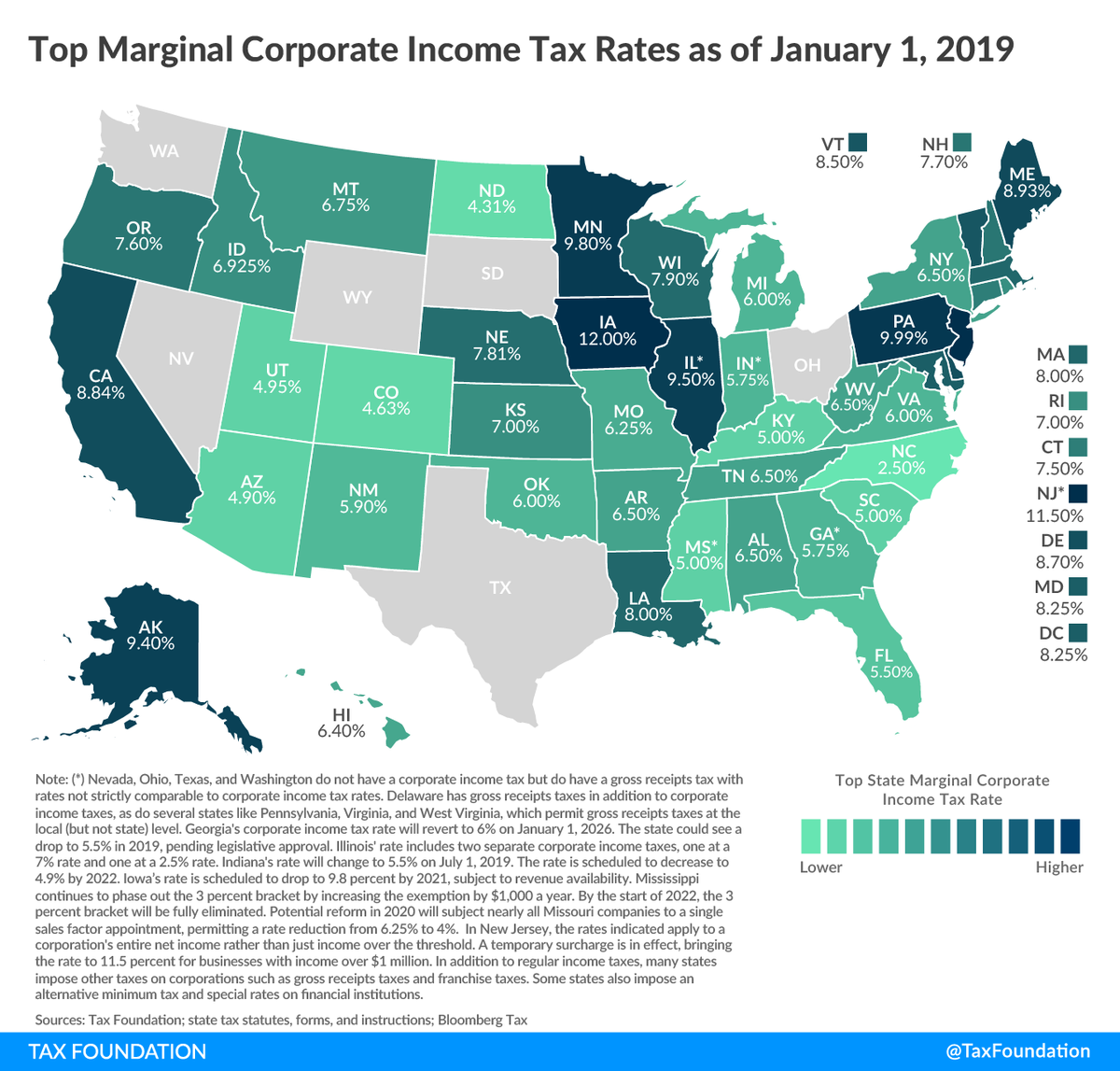

Ставки корпоративного налога на уровне штата обычно варьируются от 1 % до 12 %. В некоторых штатах налог на прибыль не взимается.

Налогообложение дохода нерезидентных компаний зависит от связей с США. Как правило, оцениваются уровень и степень присутствия, наличие офиса и сотрудников, складских помещений. Определенные доходы, которые не связаны с бизнесом с источником происхождения из США, например, проценты, дивиденды и роялти облагаются налогом на валовой основе по ставке в размере 30 %. Это, так называемый налог у источника выплаты. Соединенные Штаты заключили налоговые соглашения с более чем 50 странами, чтобы избежать двойного налогообложения одного и того же дохода и предотвратить уклонение от уплаты налогов.

Так, например, согласно действующему соглашению между Украиной и США, ставка налога, удерживаемого у источника выплаты, на:

- дивиденды составляет 5 % от общей суммы дивидендов, если фактическим владельцем является компания, владеющая не менее 10 % акций, дающих право голоса, или если компания не имеет акций, дающих право голоса, в сумме не менее 10 % уставного фонда;

- дивиденды составляет 15 % от общей суммы дивидендов во всех остальных случаях;

- проценты составляет 0 %, так как, согласно конвенции, проценты полностью облагаются в стране получателя процентов;

- роялти составляет 10 %.

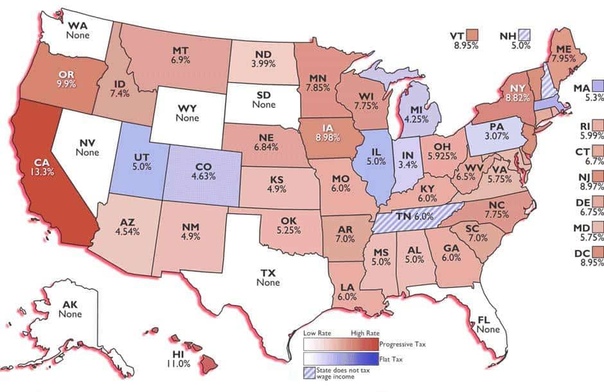

В США нет налога на потребление на федеральном уровне, но в большинстве штатов и некоторых муниципальных органах есть налоги с продаж и использования. Они, обычно, устанавливаются в процентах от розничной цены продажи, их ставка может составлять до 11 %. Каждый штат устанавливает свою собственную налоговую ставку и правила, по которым покупки облагаются налогом.

Верховный суд США 21 июня 2018 года по делу Wayfair отменил принятые ранее решения Суда, которые не позволяли штатам налагать на продавцов обязательства по взиманию налогов с продаж и использования, если только они не имели физического присутствия в штате. Хотя многие вопросы остались без ответа, решение Wayfair в целом, как ожидается, увеличит число штатов, в которых компании-продавцы должны собирать и переводить налоги с продаж и использования.

В Соединенных Штатах Америки не существует налога на имущество на федеральном уровне, но в большинстве штатов налоги на собственность взимаются с владельцев как коммерческой, так и жилой недвижимости, исходя из стоимости имущества. Налог, обычно, взимается на уровне муниципалитета или штата. Налоговые ставки широко варьируются в зависимости от фискальных потребностей налоговой юрисдикции. Личные налоги на собственность также наложены в ряде штатов, но, обычно, только на автомобили.

Налог, обычно, взимается на уровне муниципалитета или штата. Налоговые ставки широко варьируются в зависимости от фискальных потребностей налоговой юрисдикции. Личные налоги на собственность также наложены в ряде штатов, но, обычно, только на автомобили.

База налогообложения для взносов на социальное страхование зависит от суммы выплаченной заработной платы. В 2019 году налог на социальное страхование (по старости, по случаю потери кормильца и по инвалидности) будет удерживаться по ставке 6,2 % на первые 132 900 долларов США выплаченной заработной платы.

Взнос на медицинское страхование составляет 1,45 % от общей заработной платы. Налоги на социальное страхование самозанятых лиц, работающих не по найму, составляют 12,4 % от первых 132 900 долларов США дохода. Взносы на медицинское страхование составляют 2,9 % от всего чистого дохода от самостоятельной деятельности. Доходы от самостоятельной занятости нерезидентов не облагаются налогом на социальное обеспечение и медицинское страхование.

Налоги на прирост капитала

Ставки федерального налога на прирост капитала могут составлять 0 %, 15 %, 20 % для активов, удерживаемых менее 12 месяцев. Применение конкретной ставки зависит от способа подачи налоговой декларации на основании семейного статуса физического лица, заполняющего декларацию: «не женат/не замужем», «женат/замужем, совместная декларация», «женат/замужем, отдельная декларация», «глава семьи». Так, например, для декларации, которую заполняют физические лица с семейным статусом «не женат/не замужем» и доходом от прироста капитала до 38 600 долларов в год применяется ставка налогообложения 0 %, доходом от 38 600 до 425 800 долларов в год – 15 %, доходом свыше 425 800 долларов в год – 20 %, соответственно. Доходы от прироста капитала на активы, удерживаемые более 1 года, облагаются налогом по максимальной ставке федерального налога – 20 %.

На корпоративном уровне применяется стандартная ставка налогообложения прибыли – 21 %.

В США нет федеральных налогов на роскошь.

Иммиграция и налоги в США

Иммиграционный Smart Switch

Цель налогового планирования до иммиграции — увеличить базу активов переезжающего. Учитывая, что в США налоговые обязанности возникают с получением статуса резидента, подготовку активов надо начинать до получения этого статуса. Разумеется, налоговую в первую очередь интересуют эмигранты со значительными суммами и активами.

«Налоговую систему Америки не интересует эмигрант с сотней долларов в кармане. Другое дело если он — один из состоятельных граждан. Приехал, и у него заводы, пароходы, счета, активы, акции и так далее. Рекомендую таким клиентам — это подготовить Personal financial statement. То есть, кристаллизовать в финансовом отчете что у человека есть! И туда вписать:

- какие есть акции,

- какие есть компании,

- какие есть банковские счета,

- сколько на них денег на тот момент, когда этот анализ происходит…

Это надо начинать делать минимум за несколько месяцев, а лучше еще раньше — за год или полтора. Появится возможность взвесить и понять, как будет выглядеть налоговая декларация, когда этот человек въедет в страну» — рассказал Тимур Князев, специалист по американскому и международному налогообложению.

Появится возможность взвесить и понять, как будет выглядеть налоговая декларация, когда этот человек въедет в страну» — рассказал Тимур Князев, специалист по американскому и международному налогообложению.

Когда составлен полный перечень имущества, эксперт по налогам оценивает какие активы нового резидента и каким налогом может обложить IRS. Затем он составляет обстоятельный отчет, где фиксирует эту информацию и свои предложения, как избежать излишних отчислений или как их минимизировать. Добросовестный специалист обязательно предупредит, о суммах, с которым точно придется расстаться придется расстаться, становясь налоговым резидентом США. Что обычно советуют налоговые консультанты?

Продать активы со значительной нереализованной прибылью. В США облагается налогом прирост капитала, то есть разница между продажной ценой актива и более низкой ценой, по которой вы его приобрели. Активом могут быть акции, паевые инвестиционные фонды, бизнес, недвижимость и прочее. Если перед продажей актив удерживается более одного года, прирост капитала считается долгосрочным. Он облагается налогом по ставке 0%, 15% или 20%, в зависимости от вашего дохода. Для активов, находящихся в собственности менее 1 года, ставка краткосрочного налога на прирост капитала такая же, как и ваша ставка налога на прибыль, в диапазоне от 10% до 37%. Американские налоги могут существенно сократить ваши доходы, если вы продадите активы после того, как станете резидентом США.

Если перед продажей актив удерживается более одного года, прирост капитала считается долгосрочным. Он облагается налогом по ставке 0%, 15% или 20%, в зависимости от вашего дохода. Для активов, находящихся в собственности менее 1 года, ставка краткосрочного налога на прирост капитала такая же, как и ваша ставка налога на прибыль, в диапазоне от 10% до 37%. Американские налоги могут существенно сократить ваши доходы, если вы продадите активы после того, как станете резидентом США.

Если у вас есть активы, стоимость которых значительно выросла, но вы еще ничего не продали и не хотите продавать, налоговое планирование до иммиграции является для вас критически важным. Знание налоговых ставок в США и ставок в вашей стране влияет и на сроки транзакций.

Активы, которые не хотите продавать, стоит поместить в компанию. Если вы не хотите продавать свои активы с высокой нереализованной прибылью можно увеличить их базовую стоимость. К примеру создать неамериканскую компанию, передать право собственности на активы вашей компании. Позже, когда продадите активы как резидент США, вы заплатите налог на прирост капитала только с прибыли, накопленной после их передачи компании.

Позже, когда продадите активы как резидент США, вы заплатите налог на прирост капитала только с прибыли, накопленной после их передачи компании.

Оптимизируйте свой бизнес за пределами США с учетом налогов США. Если у вас уже есть компания или вы только что создали ее для активов, которые не хотите продавать, надо выбрать наиболее низконалоговый режим. Он будет увязан с формой организации вашей компании: партнерство, корпорация или неучтенная организация для целей налогообложения. У всех разные налоговые режимы, а также другие преимущества и недостатки. Помещая активы с более низкой стоимостью, чем в день, когда вы становитесь резидентом США, в компанию, не являющуюся американской, а затем делая специальное решение, чтобы сделать эту компанию неучтенной организацией, вы добиваетесь увеличения базисной стоимости до стоимости актив на день становления резидентом США.

Избегайте PFIC (пассивная иностранная инвестиционная компания). PFIC — это компания, которая получает пассивный доход от инвестиций за пределами США. Сюда входят даже паевые инвестиционные фонды с брокерскими услугами за пределами США. Кроме того, некоторые виды страхования жизни считаются ПИИК из-за структуры инвестиций. Налоговый кодекс США жестко рассматривает доход от ПИИК, чтобы препятствовать инвестированию за пределами Соединенных Штатов. Консультанты обычно рекомендуют продать все иностранные паевые инвестиционные фонды, и вложиться в ETF или индексные фонды с тем же риском. Можно сделать выбор в пользу отношения к иностранной компании как к партнерству США. Это еще один способ избежать обращения с ПИИК.

Сюда входят даже паевые инвестиционные фонды с брокерскими услугами за пределами США. Кроме того, некоторые виды страхования жизни считаются ПИИК из-за структуры инвестиций. Налоговый кодекс США жестко рассматривает доход от ПИИК, чтобы препятствовать инвестированию за пределами Соединенных Штатов. Консультанты обычно рекомендуют продать все иностранные паевые инвестиционные фонды, и вложиться в ETF или индексные фонды с тем же риском. Можно сделать выбор в пользу отношения к иностранной компании как к партнерству США. Это еще один способ избежать обращения с ПИИК.

Рассмотрите возможность создания оффшорного траста / предиммиграционного траста. Некоторые налоговые консультанты рекомендуют поместить активы в безотзывный оффшорный траст перед переездом в США. Но имейте в виду, что активы, размещенные в таком трасте, не находятся под вашим прямым контролем. Вы не сможете распоряжаться ими, не рискуя налоговыми осложнениями в США. Эту стратегию чаще советуют тем, кто хочет защитить активы или имеет активы на сумму более $ 11 млн, и хочет избежать проблем с налогом на имущество в США. Многие люди не чувствуют себя комфортно, отказываясь от полного контроля и не имея доступа к своим деньгам. Это лишь некоторые шаги по оптимизации, которые могут предложить консультанты по налогам. Последовательность действий и выбор мер по сокращению налогового бремени, как правило, подбирается индивидуально.

Многие люди не чувствуют себя комфортно, отказываясь от полного контроля и не имея доступа к своим деньгам. Это лишь некоторые шаги по оптимизации, которые могут предложить консультанты по налогам. Последовательность действий и выбор мер по сокращению налогового бремени, как правило, подбирается индивидуально.

Предрезидентское налоговое планирование – достаточно дорогостоящий продукт. Если привлекать правильных специалистов, услуга может стоить от $ 10 тыс. и выше. Если человек хочет закрепить какие-то сложные позиции, заручиться рекомендациями пары-тройки солидных юристов, то расходы могут достичь и $ 100 тыс.

Тимур Князев, специалист по американскому и международному налогообложению

Всемирный процент: США призвали к единой ставке налога на прибыль | Статьи

Администрация США предложила реформу всей мировой налоговой системы. Белый дом планирует договориться с другими государствами о том, чтобы корпорации платили налоги в месте, где они осуществляют продажи по факту. Параллельно минфин выдвинул идею ввести минимальную ставку налога на прибыль, тем самым прикрыв все возможные «налоговые гавани». Обсуждение этих вопросов уже давно идет на уровне Организации экономического сотрудничества и развития (ОЭСР) и G20, но сколько-нибудь серьезных шагов в этом направлении до сих пор не предпринималось. Инициатива США может стать толчком для масштабных преобразований. Подробности — в материале «Известий».

Параллельно минфин выдвинул идею ввести минимальную ставку налога на прибыль, тем самым прикрыв все возможные «налоговые гавани». Обсуждение этих вопросов уже давно идет на уровне Организации экономического сотрудничества и развития (ОЭСР) и G20, но сколько-нибудь серьезных шагов в этом направлении до сих пор не предпринималось. Инициатива США может стать толчком для масштабных преобразований. Подробности — в материале «Известий».

Неравномерность налогообложения в разных странах последние десятилетия давала стандартный повод для международных дискуссий. Даже в рамках Евросоюза — и еврозоны — добиться единой системы до сих пор не удалось. В одних государствах, например во Франции, ставка налога на прибыль компаний превышает 30%. В других (допустим, Венгрия) она не достигает и 10%. Многие корпорации в результате охотно переводят свои производства в страны, где налоги меньше.

Но это еще полбеды. В конце концов трудно назвать такую конкуренцию за производителя нечестной. Куда хуже ситуация, когда налогооблагаемая база переводится в страны, где на самом деле мало что производится и продается. Фактически речь идет об офшорных схемах, с той лишь разницей, что слово «офшор» не произносится. Таков случай с Ирландией, где ставка налога на прибыль корпораций составляет 12,5%, но, если учитывать все вычеты, она может опускаться до 4% или даже ниже. Изумрудный остров за такие условия очень полюбили американские технологические корпорации, которые в 2010-е годы уводили из-под налогов свыше $100 млрд ежегодно. Естественно, реальные продажи и производство на территории Ирландии были на порядок или даже меньше суммы, с которой платились налоги.

Куда хуже ситуация, когда налогооблагаемая база переводится в страны, где на самом деле мало что производится и продается. Фактически речь идет об офшорных схемах, с той лишь разницей, что слово «офшор» не произносится. Таков случай с Ирландией, где ставка налога на прибыль корпораций составляет 12,5%, но, если учитывать все вычеты, она может опускаться до 4% или даже ниже. Изумрудный остров за такие условия очень полюбили американские технологические корпорации, которые в 2010-е годы уводили из-под налогов свыше $100 млрд ежегодно. Естественно, реальные продажи и производство на территории Ирландии были на порядок или даже меньше суммы, с которой платились налоги.

Бывший президент США Дональд Трамп на саммите G20 в Аргентине в 2018 году

Фото: Global Look Press/DPA/Ralf Hirschberger

В США эту проблему видели давно. Уход корпораций от налогов за счет такой трансграничной «оптимизации» назывался в числе прочих причин роста социального и экономического расслоения в Америке в последние десятилетия. Повышать налоги в своей юрисдикции стало бессмысленным занятием — это означало бы, что корпорации просто уйдут в другие страны (совершая такие перемещения лишь на бумаге).

Повышать налоги в своей юрисдикции стало бессмысленным занятием — это означало бы, что корпорации просто уйдут в другие страны (совершая такие перемещения лишь на бумаге).

Администрация предыдущего президента Дональда Трампа попыталась решить вопрос в своей манере — не повысив, а понизив налогообложение, как раз до нынешней ставки в 21%. Результаты оказались смешанными. Часть капиталов удалось репатриировать и с их помощью разогнать экономический рост, но как минимум не меньше ушло на процедуру обратного выкупа акций, от которого экономика не выигрывает никак.

Между тем коронавирусный кризис создал большую дыру в бюджете США. Общая стоимость уже работающих и заявленных фискальных программ поддержки экономики превысила $6 трлн , что чуть меньше трети ВВП страны. Государственный долг также резко пошел в гору. Сторонники современной денежной теории (MMT) считают, что государство с сильной валютой может эмитировать долг практически бесконечно, но не все в Америке разделяют такой радикализм. Соответственно, встал вопрос, а чем, помимо новых казначейских обязательств, оплачивать накапливающиеся счета.

Соответственно, встал вопрос, а чем, помимо новых казначейских обязательств, оплачивать накапливающиеся счета.

Магазин Apple в Нью-Йорке

Фото: Global Look Press/imageBROKER.com/olf

Новая администрация намерена повысить налоги до 28%, но понятно, что при сохранении нынешней модели в мировых экономических отношениях выхлоп от такого шага будет довольно ограниченным, так как прибыль будет выводиться (прежде всего гигантами индустрии) в условную Ирландию. Даже если этого не произойдет и Google и Apple честно выплатят все налоги на доходы, полученные от продаж в США, то американские компании могут потерять в конкурентоспособности с иностранными. Поэтому президент Джо Байден и его команда решили обратиться к мировому сообществу.

На днях министр финансов США Джанет Йеллен выступила с идеей глобального налога на прибыль — точнее, минимальной ставки такового. По ее словам, необходимо создать равные условия для всех участников мировой экономики, что позволит стимулировать инновации, рост и процветание. Она отметила, что на протяжении последних десятилетий налоговая система в мире характеризовалась «гонками по нисходящей», в результате чего средняя ставка корпоративного налога упала почти на 9% — с 32,2% в 2000 году до 23,3% в 2020-м. А в 1980 году было не так уж много мест, где она составляла менее 45%. Согласно предложению Йеллен, нижний предел налоговой ставки нужно установить на уровне в 21% — как раз на том, на котором сейчас она находится в США.

По ее словам, необходимо создать равные условия для всех участников мировой экономики, что позволит стимулировать инновации, рост и процветание. Она отметила, что на протяжении последних десятилетий налоговая система в мире характеризовалась «гонками по нисходящей», в результате чего средняя ставка корпоративного налога упала почти на 9% — с 32,2% в 2000 году до 23,3% в 2020-м. А в 1980 году было не так уж много мест, где она составляла менее 45%. Согласно предложению Йеллен, нижний предел налоговой ставки нужно установить на уровне в 21% — как раз на том, на котором сейчас она находится в США.

Чуть позже американская администрация составила предварительный проект реформы мировой налоговой системы. Помимо единой минимальной ставки предполагается, что компании в обязательном порядке будут платить налоги там, где они зарабатывают. Однако была сделана важная оговорка: правила будут касаться только самых крупных транснациональных корпораций. Остальным пока разрешат платить там, где им выгодно, в соответствии с существующими правилами.

Глава Федеральной резервной системы США Джанет Йеллен

Фото: REUTERS/Jonathan Ernst

Предложение получило поддержку со стороны министров финансов некоторых зарубежных стран. В частности, глава финансового ведомства Франции Брюно Ле Мэр назвал это «налоговой революцией», которая позволит создать «более справедливую систему». Минфин Германии выразил надежду на достижение соглашения к середине 2021 года. Положительно об инициативе отозвались в Великобритании и Италии.

Реакция европейских политиков была ожидаемой: в большинстве стран ЕС налоговые ставки выше, чем в США. В рамках ОЭСР и G20 они давно добивались от Америки подписания примерно такого документа, а также более четкого администрирования налогов от транснациональных корпораций. Некоторые (например, Франция), устав ждать США, стали самостоятельно вводить дополнительные «цифровые» налоги, которые должны затронуть крупнейшие интернет-корпорации, пользующиеся репутацией главных налоговых уклонистов. Администрация Трампа была готова пойти им навстречу при определенных условиях — таких как добровольность участия большого бизнеса в этих схемах.

Администрация Трампа была готова пойти им навстречу при определенных условиях — таких как добровольность участия большого бизнеса в этих схемах.

Оптимизм по поводу предложений США по крайней мере со стороны ЕС повышает шансы, что крупное соглашение не будет просто очередной популистской идеей, брошенной в массы. Однако существуют серьезные вопросы по поводу конкретной реализации такого масштабного проекта.

— Не совсем понятно, как технически будет реализован минимальный налог на прибыль, — заявил в интервью «Известиям» ведущий методолог рейтингового агентства «Эксперт РА» Антон Прокудин. — Либо предложат поднять этот налог всем странам до некоторого минимального уровня, либо компании обяжут доплачивать разницу в месте ведения основного бизнеса. Вероятно, речь идет о первом варианте, что устранит давнюю проблему с занижением налогов, если удастся воздействовать на офшоры.

Здание Европарламента в Брюсселе

Фото: Global Look Press/DPA/Marcel Kusch

Вполне вероятно, что найдется управа на тех, кто в таком соглашении участвовать не захочет. По словам доцента факультета финансов и банковского дела РАНХиГС Сергея Хестанова, механизм будет прост: против «отказников» введут импортные пошлины, что вынудит их уступить.

Как считает Антон Прокудин, проблема с минимизацией налогов на самом деле глубже и не сводится к одним лишь ставкам.

— Даже всеобщее выравнивание налога на прибыль не сможет привести к полному устранению проблемы: у разных стран есть разные налоговые льготы. И крупные корпорации часто эксплуатируют именно эти льготы, а не только заниженную ставку налога.

Что касается России, то эксперты сходятся во мнении, что особенного эффекта (во всяком случае прямого) глобальная налоговая реформа на нашу страну не окажет.

— Ставка в 20% в России не сильно отличается от ставок в ЕС. Большинство стран установили налог на прибыль в диапазоне 20–30%. Поэтому это едва ли затронет РФ, — отмечает Прокудин.

Сергей Хестанов отмечает, что для России сейчас гораздо важнее вводимый странами ЕС (с которыми РФ торгует намного больше, чем с США) углеродный налог, если учитывать зависимость страны от экспорта углеводородов. Тем не менее данный вопрос в стране практически не обсуждается.

Тем не менее данный вопрос в стране практически не обсуждается.

Страны без налогов. В каких странах нет НДС

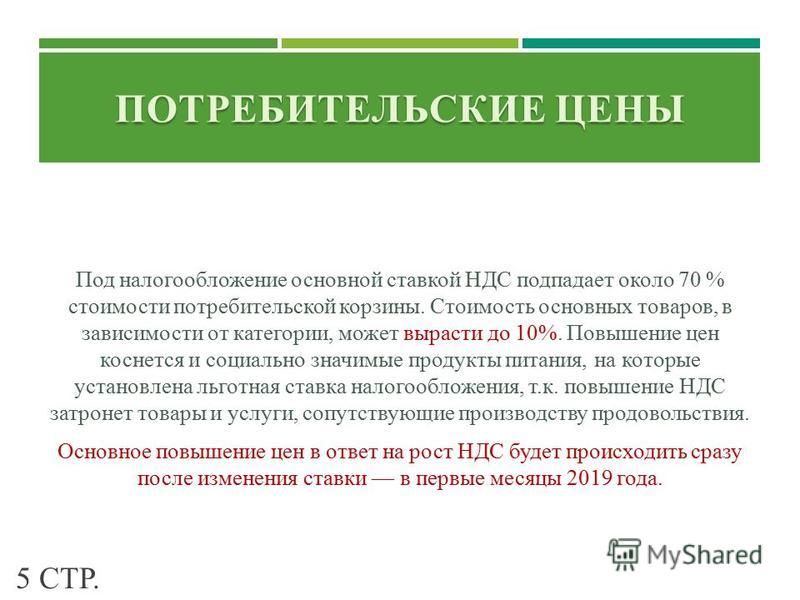

Налоги с физических и юридических лиц взимаются в любом государстве. Поступления в казну обеспечивают возможность реализации различных социальных программ, которые в дальнейшем влияют на качество жизни населения. При этом НДФЛ, НДС обеспечивают существенную долю поступлений. Тем не менее, в мире есть страны без подоходного налога или те, где нет НДС. Об этих уникальных государствах и том, откуда они берут средства для финансирования здравоохранения, образования, пенсий и прочего – подробно расскажем далее.

ТОП 5 стран с низким НДС

НДС – это налог на добавленную стоимость, относится к косвенным платежам. Он включается в стоимость практически всех товаров и услуг на всех стадиях, начиная от производства, заканчивая предоставлением продукции конечному потребителю. При этом на каждом этапе цена товара (услуги) повышается, так как НДС включается в себестоимость.

Самая большая ставка применяется в следующих государствах:

- 27% – Венгрия;

- 25% – Норвегия, Швейцария и Дания;

- 24,5% – Исландия.

Наиболее «популярная» ставка – 20% используется в России, Украине, Болгарии и других государствах.

Есть государства, где НДС не применяется вовсе – это США и Канада. Его заменяет другая ставка – налог с продаж. В Соединенных Штатах Америки ставку устанавливает каждый штат. Средняя величина по стране – 2-15%. В Канаде стандартная ставка налога с продаж на федеральном уровне составляет 5%. Отдельно процент устанавливается в каждой провинции – от 0% до 10%.

Наиболее низкие ставки НДС в следующих странах:

- ОАЭ – 0%.

- Багамские острова – 0%

- Острова Джерси – 3%.

- Сингапур – 7%.

- Япония – 8%.

Виктория Смалюшок

Специалист по инвестиционному гражданству

Получите бесплатную консультацию специалиста по гражданствуПожалуйста, укажите контактные данные и менеджер свяжется с Вами в ближайшее время.

- Расскажем об особенностях и различиях программ гражданства

- Расскажем о необходимых документах и требованиях

- Поможем подобрать подходящую юрисдикцию

- Ответим на любые сложные вопросы о гражданстве

Ответьте на 3 простых вопроса в тесте и получите

бесплатную консультацию специалиста по миграции

Пройти тест бесплатно

Монако

Княжество представляет собой налоговую гавань. Граждане полностью освобождены от уплаты налогов, при этом Монако считается одной из богатейших европейских стран. НДФЛ не взимается с граждан с 1869 года по указанию правителя Карла III. Для иностранцев применяется прогрессивная ставка от 0 до 45%.

Здесь отсутствуют налоги на прибыль, роскошь, прирост капитала. Местные и иностранные компании освобождены от уплаты корпоративного налога при условии, что больше 75% прибыли приносит деятельность внутри страны. В обратном случае, ко всему доходу будет применяться ставка 33,33%. Начиная с 2014 года, ставка НДС – 20%.

В обратном случае, ко всему доходу будет применяться ставка 33,33%. Начиная с 2014 года, ставка НДС – 20%.

Болгария

Болгария привлекает инвесторов и предпринимателей прозрачной и простой системой налогообложения и отсутствием давления со стороны государства. Здесь самая низкая ставка в Евросоюзе на налог на прибыль – 10%. Прирост капитала включается в налогооблагаемую базу для налога на прибыль.

Подоходный налог взимается как с налоговых резидентов, так и не резидентов страны по ставке 10%. При этом нерезиденты уплачивают его только с доходов, полученных внутри государства, а резиденты – со всех. Сумма транспортного налога зависит от того, какой автомобиль покупается, новый и бывший в употреблении – чем старше ТС, тем выше сумма сбора.

Ставка НДС здесь не меняется уже на протяжении 7 лет, составляет 20%. Если компания имеет маленькие обороты (50 тыс. левов, примерно 28,6 тыс. $), она освобождается от уплаты НДС. Пониженная ставка 9% применяется к компаниям, работающим в гостиничном бизнесе, собственникам жилья, сдающим его в аренду. Товары болгарского происхождения, вывозимые на экспорт, налогом на добавленную стоимость не облагаются.

Товары болгарского происхождения, вывозимые на экспорт, налогом на добавленную стоимость не облагаются.

Сингапур

Государство отличается мягким налоговым режимом. С доходов, полученных за пределами Сингапура, налоги не взимаются. Размер сборов зависит от статуса. Нерезиденты уплачивают 15% НДФЛ, для резидентов применяется прогрессивная ставка – от 2% до 22%. Размер корпоративного налога зависит от оборотов, составляет 8,5% и 17%.

Так называемый налог с продаж (НДС) здесь составляет 7%. Фактически сбор уплачивается гражданами страны. Для того, чтобы получить право включать сбор с продаж в стоимость товаров (услуг), компания обязана зарегистрироваться в государственной налоговой службе в качестве сборщика НДС.

ОАЭ

Объединенные Арабские Эмираты известны как налоговый рай. Не использование налогов в качестве доходной части бюджета – это часть государственной политики. Несмотря на такой оригинальный подход, экономика ОАЭ с каждым годом только укрепляется.

Прозвучит странно, но то, что зарабатывает предприниматель, заработная плата наемных работников в полной сумме выплачиваются человеку, без изъятия какой-либо части на налоговые платежи.

До 2018 года в ОАЭ НДС не взимался. Сейчас стандартная ставка составляет 5%. Услуги в области здравоохранения, образования, строительства, изготовления определенных продуктов питания облагаются по нулевой ставке.

Багамские острова

Страны Карибского региона относятся налоговым гаваням, и Багамы не являются исключением. Здесь действует одна из самых привлекательных налоговых систем. На Багамских островах нет налогов:

- на доходы физических и юридических лиц;

- на прирост капитала;

- на богатство;

- на прибыль с продаж (НДС).

В 2019 году власти островов пошли на эксперимент, разрешив платить налоги криптовалютой. Государственная казна пополняется за счет высокой ставки таможенных сборов – 25% с товаров, ввозимых на территорию, оплаты лицензий за покупку недвижимости и открытие компаний.

Багамские острова считаются оффшорным налоговым раем. Здесь работает более 250 банковских учреждений и трастов, представляющих 25 государств. В островном государстве запрещена незаконная финансовая деятельность. Через местные банки не получится провести процедуру «отмывания» денег. International Business Company освобождаются на 20 лет от уплаты налога на прибыль при условии ведения деятельности за пределами страны.

Мы готовы ответить на все ваши вопросы

по оформлению гражданства Запишитесь на консультацию с нашим экспертом

Страны с отсутствием налогов

Основным доходом государственной казны являются налоги. Поэтому удивление вызывает тот факт, что страны могут позволить себе отказаться от налогообложения прибыли корпораций, доходов граждан и сборов с продаж. Такие государства становятся «налоговыми убежищами», то есть местами, где иностранным инвесторам и местным предпринимателям очень выгодно вести бизнес.

Одним из крупных источников дохода во многих странах является НДФЛ. Например, в России стандартная ставка налога на доходы физических лиц резидентов – 13%. Нерезиденты будут уплачивать 30%. Ряд мировых государств не использует НДФЛ вовсе:

Например, в России стандартная ставка налога на доходы физических лиц резидентов – 13%. Нерезиденты будут уплачивать 30%. Ряд мировых государств не использует НДФЛ вовсе:

- Объединенные Арабские Эмираты.

- Султанат Оман.

- Катар.

- Кувейт.

- Каймановы острова.

- Княжество Монако.

- Бахрейн.

- Бермудские острова.

- Багамские острова.

- Андорра.

Одно из богатейших государств мира Катар лидирует в мировом рейтинге доходов на душу населения. Государство было признано самой богатой страной мира Международным Валютным Фондом. Местные жители не знают, что такое безработица или бедность. При этом здесь бесплатное образование, медицина и отсутствие налогов на доходы. Жизнь в Катаре очень дорогая, единственное, на что будут низкие цены – это бензин.

Природные запасы нефти позволили Оману отказаться от НДФЛ и налога на прирост капитала. Из заработной платы жители страны уплачивают социальные взносы в размере 6,5%.

Каймановы острова

Относятся к оффшорной юрисдикции. Здесь новые международные компании полностью освобождаются от уплаты налогов на доходы, прирост капитала, дивиденды сроком на 20 лет с момента регистрации, но при условии, что предприятие не осуществляет деятельность на территории островов.

Кроме того, здесь отсутствуют налоги:

- подоходный;

- на прибыль;

- на продажи;

- на прирост капитала;

- на наследство;

- на имущество.

Государственная казна пополняется за счет гербового сбора, таможенных пошлин и обязательных взносов от международных компаний за поддержку в активном состоянии. Привлекательность Каймановых островов в том, что они являются центром международной оффшорной банковской системы. Здесь работает 600 банков.

Британские Виргинские Острова

Не платить полностью налоги позволено только иностранным компаниям. Социальные взносы уплачивают местные предприятия и иностранные работодатели, если нанимают граждан БВО по ставке 8,5% (4,5% – оплачивает работодатель, 4% – работник). При этом сбор берется только с суммы, превышающей 10 тыс. долл. Присутствует земельный налог, фиксированная ставка – 50 долл. за 1 акр. Сделка по передаче земли в собственность облагается налогом – ставка 12% от кадастровой стоимости участка.

Привычных налогов здесь не взимается, то есть нет НДФЛ, корпоративного налога, НДС.

Откуда берут прибыль страны?

Государства, в которых не взимается большая часть общепринятых налогов, являются одними из самых богатых в мире. Поэтому возникает вопрос: «Какие источники доходов обеспечивают высокий уровень жизни населения, социальной защищенности граждан?» Происхождение средств разное.

Так, в Кувейте бюджет на 95% пополняется за счет доходов от продажи нефти и нефтепродуктов. Источником богатства Объединенных арабских эмиратов является та же нефть, а также экспорт драгоценных камней, золота, ювелирных украшений. Основа богатства Катара – огромные запасы природного газа (являются третьими по величине в мире). Грамотная организация инфраструктуры и крупные инвестиции в газовую отрасль позволили Катару стать самой богатой страной в мире с показателем ВВП на одного человека в 88 тыс. USD.

Грамотная организация инфраструктуры и крупные инвестиции в газовую отрасль позволили Катару стать самой богатой страной в мире с показателем ВВП на одного человека в 88 тыс. USD.

Багамские острова получают доходы за счет оффшорных денежных вкладов, туризма и высокой госпошлины на импортные товары. Незначительный размер поступлений обеспечивается налогом на имущество по ставке 1% и социальными сборами – 5,9% с работодателя. Самозанятые лица тратят на систему национального страхования 8,8% от своих доходов.

Безбедную жизнь для Княжества Монако обеспечивают богатые иммигранты со всего мира – 4 из 5 жителей государства являются приезжими. Для того, чтобы здесь поселиться, нужно поместить депозит на сумму не менее 500 тыс. евро в местном банке или вложить такую же сумму в недвижимость. Купить имущество в княжестве за полмиллиона евро не получится. Стоимость объектов стартует с 1 млн. евро. Хороший доход стране приносит казино, в котором разрешено играть только иностранцам.

Кроме перечисленных стран без налогов, есть государства, где налоговое законодательство предусматривает самые маленькие налоги. Это Бахрейн, Бермудские острова, Уругвай, Вануату. Из стран Европы следует выделить Швецию, Эстонию и Марокко. Не применяя высокие ставки налогов, эти государства способны обеспечить социальную защищенность населения и высокий уровень жизни.

Почему для оформления гражданства обращаются в Alfa Emigration

Отличная репутация. Мы официальный представитель организаций, предлагающих инвестиционные программы.

Индивидуальный подход. Каждый случай особенный, поэтому мы оказываем полное сопровождение, решаем проблемы, которые могут возникнуть сиюминутно.

Конфиденциальность. Подписываем соглашение, которое гарантирует соблюдение тайны относительно предоставленной информации.

Экономим время и силы клиента. Готовим все документы за вас, обращаемся к лицензированным нотариусам для заверения перевода, подписи.

Получить консультациюВадим Жоров Основатель и генеральный директор

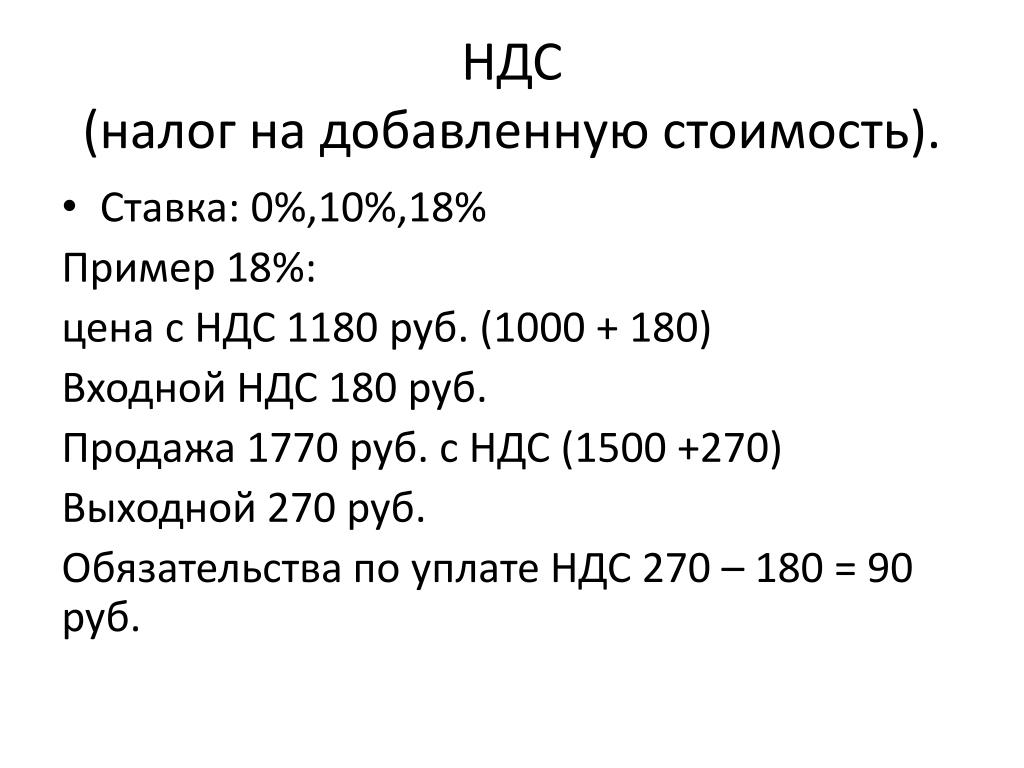

Применение налоговой ставки НДС c 01.

01.2019

01.2019Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01. 01.2019).

01.2019).

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01.01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5.1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174.2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

Налоговая система Делавэра: отчетность и оптимизация налогообложения US Corporation и физлиц в штате Делавэр (налог на прибыль и на прирост капитала)

Акционерная компания, зарегистрированная в Делавэре (Delaware Corporation)

Корпорации являются плательщиками по налогу на прибыль в США.

Уплачивается как федеральный налог (текущая ставка – 21%), так и налог на уровне штата (ставка составляет 8,7%).

Также уплачиваются небольшие регистрационные налоги.

Налог на прибыль на уровне штата уплачивается только в отношении дохода, генерируемого в штате.

Корпорации в Делавэре используются для инвестирования в финансовые активы – такой доход в штате не облагается налогом.

Общие сведения

Корпорация является налогоплательщиком. Каждая корпорация обязана подавать налоговую декларацию ежегодно и платить налоги на весь доход, полученный в США и за их пределами.

Федеральные ставки налога на прибыль зависят от размера дохода и варьируются от 15% до 35% с общемирового чистого дохода.

Ставки штата составляют 8.7% с чистого дохода, который относится только к бизнесу в Делавэре.

Корпорация может пользовать налоговыми вычетами с расходов на бизнес (авто, офис и т.д.). Более того, корпорация может обеспечивать свои сотрудников безналоговыми льготами (стоматологические, медицинские услуги и т.д.).

Корпорации обязаны хранить бухгалтерские записи и подавать ежегодные налоговые декларации в Налоговую службу США. Корпорации, которые зарегистрированы в Делавэре и чья деятельность ограничена наличием зарегистрированного офиса без ведения бизнеса на территории Делавэра, освобождаются от обязанности подавать налоговую декларацию Делавэра.

Налогообложение физических лиц

Все граждане и резиденты США, включая резидентов-иностранцев и граждан, которые проживают за пределами США, обязаны платить федеральный налог на общемировой доход. Нерезидентные иностранцы платят только налог иностранной компании, непосредственной связанный с деятельностью в США (ECI) и дохода, полученного на территории США. 50 штатов США и округ Колумбия также взимают подоходный налог с нерезидентов и физических лиц, которые проживают на их территории.Подоходный налог взимается почти со всего валового дохода, независимо от источника дохода (включая компенсацию за услуги (включая все формы вознаграждений и льгот), дивиденды, проценты, роялти, аренду, платы и комиссии, доход от сделок с недвижимостью и доход от партнерства). Нерезидентные иностранцы исключают из дохода доход, не связанный с деятельностью в США, при этом они уплачивают налог с валового размера такого дохода через налог у источника, если доход получен из американских источников и не от торговли или обмена имущества.

Федеральный подоходный налог физических лиц взимается по прогрессивной ставке до 39.6%.

В Делавэре подоходный налог взимается по прогрессивным ставкам посредством налоговых категорий:

| Налоговая категория (одно лицо) | Налоговая категория (пара) | Маргинальная налоговая ставка |

| $2,000+ | $2,000+ | 2.20% |

| $5,000+ | $5,000+ | 3.90% |

| $10,000+ | $10,000+ | 4.80% |

| $20,000+ | $20,000+ | 5.20% |

| $25,000+ | $25,000+ | 5.55% |

| $60,000+ | $60,000+ | 6.60% |

Помимо стандартного подоходного налога в случае, если ориентировочные обязательства по альтернативному минимальному налогу физического лица превышают стандартные налоговые обязательства, физическое лицо должно платить альтернативный минимальный налог. Ставка альтернативного минимального налога составляет 26% с налогооблагаемого излишка (доход по альтернативному минимальному налогу минус «освобожденная сумма») и 28% с налогооблагаемого излишка выше этого уровня. Освобожденная сумма для физического лица на 2013 год составляла 80.800 долларов США для налогоплательщиков, вступивших в брак и подающих совместную декларацию, и 51.900 долларов США – для налогоплательщиков, не вступивших в брак.

Налоговый год для физический лиц совпадает с календарным годом кроме случаев, когда выбран фискальный год. Любой фискальный год должен заканчиваться в последний день календарного месяца.

Налог вычитают у источника из дохода от занятости. Декларации самоначисления подоходного налога необходимо подавать до 15 дня 4-го месяца после окончания налогового года (или 6-го месяца в случае некоторых иностранцев-нерезидентов).

Налог на прибыль

В целом весь бизнес в Делавэре, который не зарегистрирован как освобожденная единица (индивидуальный предприниматель, партнерство или корпорация «S»), обязан отчитываться о своем доходе и платить федеральный налог и налог штата со своего заработка.

Налог на прибыль местных корпораций взимается федеральным правительством с их общемирового дохода, включая доход от филиалов независимо от репатриации. Прибыль иностранных дочерних компаний обычно не облагается налогом за исключением случаев, когда она репатриирована в качестве дивидендов. Иностранная корпорация платит налог с дохода, эффективно связанного с торговлей или бизнесом в США, и с дохода, не связанного с бизнесом в США, но полученного из американских источников.

Налогооблагаемый доход местных корпораций включает почти весь валовой доход (включая, например, доход от бизнеса, компенсацию за услуги, дивиденды, проценты, роялти, аренду, платы и комиссию, доход от сделок с недвижимостью и доход от партнерства), независимо от источника. Налогооблагаемый доход иностранной корпорации ограничен валовым размером дохода, эффективно связанного с бизнесом в США.

В отличие от местной корпорации, иностранная корпорация, которая получает доход, эффективно связанный с бизнесом в США, должна платить налог на прибыль филиала по ставке 30% (или пониженной ставке по договору) от заработка корпорации.

Налог на прибыль взимается по фиксированной ставке 40% от налогооблагаемого дохода, который имеет налогооблагаемый доход в течение года 18.333.333 долларов США или более. Если доход менее этой суммы, то ставка снижается до 15%, минимальный доход отсчитывается от 100.000 долларов США.

Ставка Делавэра составляет 8.7% с чистого дохода, который относится только к бизнесу в Делавэре.

Корпорация С платит налог на прибыль с дохода, а также подоходный налог физических лиц (с акционеров и владельцев), поэтому в данном случае речь идет о двойном налогообложении.

Корпорация S освобождена от двойного налогообложения – она не должна платить налог на прибыль со своего дохода. Однако, владельцы или акционеры такой корпорации должны подать отчет о своей доле в доходе корпорации в личной налоговой декларации и платить федеральный подоходный налог и налог штата.

Налог на прирост капитала

Прирост капитала с капитального имущества, отраженный местными корпорациями, облагается по той же ставке, что и обычный доход. Капитальные убытки могут быть вычтены против прироста капитала, но не против обычного дохода. Освобождение от отражения дохода доступно для продаж или коммерческого имущества в некоторых ситуациях. Иностранная корпорация в целом освобождена от налога на прирост капитала кроме случаев, когда прирост получен от продажи американской недвижимости или связан с торговлей или бизнесом в США (налог на последнее может не взиматься при некоторых обстоятельствах по договору).

Альтернативный минимальный налог

Местные и иностранные корпорации должны платить 20% альтернативного минимального налога в случае, если 20% отрегулированного дохода, сосчитанного вместе с некоторыми льготами, превышает регулярный налогооблагаемый доход.

Дивиденды

Вычет из полученного дивиденда доступен для дивидендов, полученных корпоративным акционером от местной корпорации по ставке 70% (для акционера с долей менее 20%). 80% (для неконтролирующего акционера с долей 20% или более) или 100% (для распределений среди акционеров из одной аффилированной группы при соблюдении требований).

Убытки

Чистые операционные убытки корпорации могут быть отнесены на два года и перенесены на 20 лет.

Налог у источника

| Дивиденды | валовой размер дивидендов, заплаченных местной корпорацией иностранной корпорации, облагается по ставке 30%, если ставка не снижена по налоговому соглашению, или доход является эффективно связанным с торговлей или бизнесом в США. Дивиденды, полученные иностранной корпорацией от другой иностранной корпорации из заработка, который относится к эффективно связанному доходу, налогом у источника не облагаются; налог на прибыль филиала служит заменой налогообложения таких заработков на уровне акционеров. |

| Проценты | валовой размер процентов, полученных иностранной корпораций от американского источника, облагается налогом у источника по ставке 30%, если ставка не снижена по налоговому соглашению, или применяется освобождение. Проценты, которые являются доходом, эффективно связанным с торговлей или бизнесом в США, и некоторые проценты с портфеля обязательств, краткосрочных обязательств, банковских депозитов, облигаций, выпущенных государством или местным правительством, и долгов унаследованных компаний 80/20 могут быть освобождены от налога у источника. |

| Роялти | роялти, полученные иностранной корпорацией для использования имущества в США, облагаются по ставке 30%, кроме случаев, когда ставка снижена по налоговому соглашению, или доход эффективно связан с торговлей или бизнесом в США. |

| Плата за техническое обслуживание | налог взимается только с платы за личные услуги, включая технические услуги, если они выполнены в пределах США. Если услуги исполнены в США, такая плата обычно будет доходом, связанным с торговлей или бизнесом в США. |

| Другое | любой другой доход, прирост или прибыль, характеризуемая как «фиксированная или определяемая, ежегодная или периодическая» облагается по ставке 30%. |

В таблице ниже указаны ставка налога у источника для резидентов тех стран, с которыми США заключили налоговое соглашение (“D” означает, что применяется стандартная ставка 30%).

| Страна | Дивиденды, % | Проценты, % | Роялти, % |

| Австралия | 0/5/15 | 0/10 | 5 |

| Австрия | 5/15 | 0 | 0/10 |

| Азербайджан | D | D | 0 |

| Армения | D | D | 0 |

| Бангладеш | 10/15 | 5/10 | 10 |

| Барбадос | 5/15 | 5 | 5 |

| Беларусь | D | D | 0 |

| Бельгия | 0/5/15 | 0 | 0 |

| Болгария | 5/10 | 5 | 5 |

| Великобритания | 0/5/15 | 0 | 0 |

| Венесуэла | 0/5/15 | 4.95/10 | 5/10 |

| Венгрия | 5/15 | 0 | 0 |

| Германия | 0/5/15 | 0 | 0 |

| Греция | D | 0 | 0 |

| Грузия | D | D | 0 |

| Дания | 0/5/15 | 0 | 0 |

| Египет | 5/15 | 15 | 15 |

| Израиль | 12.5/25 | 10/17.5 | 10/15 |

| Индия | 15/25 | 10/15 | 10/15 |

| Индонезия | 10/15 | 10 | 10 |

| Ирландия | 5/15 | 0 | 0 |

| Исландия | 5/15 | 0 | 0/5 |

| Испания | 10/15 | 0/10 | 5/8/10 |

| Италия | 0/5/15 | 0/10 | 0/5/8 |

| Казахстан | 5/15 | 10 | 10 |

| Канада | 5/15 | 0 | 10 |

| Кипр | 5/15 | 0/10 | 0 |

| Китай | 10 | 10 | 10 |

| Корея | 10/15 | 12 | 10/15 |

| Кыргызстан | D | D | 0 |

| Латвия | 5/15 | 10 | 5/10 |

| Литва | 5/15 | 10 | 5/10 |

| Люксембург | 5/15 | 0 | 0 |

| Мальта | 5/15 | 10 | 10 |

| Мексика | 0/5/10 | 4.9/10/15 | 10 |

| Молдова | D | D | 0 |

| Марокко | 10/15 | 15 | 10 |

| Нидерланды | 0/5/15 | 0 | 0 |

| Новая Зеландия | 0/5/15 | 0/10 | 5 |

| Норвегия | 15 | 0 | 0 |

| Пакистан | 15/D | D | 0 |

| Польша | 5/15 | 0 | 10 |

| Португалия | 5/15 | 10 | 10 |

| Россия | 5/10 | 0 | 0 |

| Румыния | 10 | 10 | 10/15 |

| Словакия | 5/15 | 0 | 0/10 |

| Словения | 0/5/15 | 0/5 | 5 |

| Таджикистан | D | D | 0 |

| Таиланд | 10/15 | 10/15 | 5/8/15 |

| Тринидад и Тобаго | D | D | 0/15 |

| Тунис | 14/20 | 0/15 | 10/15 |

| Туркменистан | D | D | 0 |

| Турция | 15/20 | 10/15 | 5/10 |

| Узбекистан | D | D | 0 |

| Украина | 5/15 | 0 | 10 |

| Швейцария | 0/5/15 | 0 | 0 |

| Швеция | 0/5/15 | 0 | 0 |

| Шри-Ланка | 15 | 10 | 5/10 |

| Филиппины | 20/25 | 10/15 | 15 |

| Финляндия | 0/5/15 | 0 | 0 |

| Франция | 0/5/15 | 0 | 0/5 |

| Чехия | 5/15 | 0 | 0/10 |

| Эстония | 5/15 | 10 | 5/10 |

| ЮАР | 5/15 | 0 | 0 |

| Ямайка | 10/15 | 12.5 | 10 |

| Япония | 0/5/10 | 0/10 | 0 |

НДС

В США нет федерального налога на добавочную стоимость или налога с продаж. Хотя некоторые штаты взимают налог с продаж по разным ставкам, в Делавэре нет налога с продаж, городам или округам начислять налог с продаж какого-либо типа запрещено. С бизнеса взимается налог с валового дохода в качестве альтернативы налогу с продаж, но этот налог не может быть передан потребителю. Плата за документ по ставке 3.75% взимается с продажи автомобилей. С некоторых видов коммерческой деятельности взимаются налоги на профессиональную лицензию до 1.92%.

Гербовый сбор (Stamp Duty)

В США, в том числе в штате Делавэр гербовый сбор не взимается.

Ежегодная пошлина

Все корпорации, учрежденные в штате Делавэр, обязаны подавать ежегодный отчет и платить франшизный налог. Освобожденные местные корпорации не платят этот налог, но они обязаны подавать ежегодный отчет. Сбор за подачу ежегодного отчета для местных корпораций составляет 50 долларов США + налоги, которые необходимо уплатить при подаче отчета. Налоги и отчет необходимо получить до 1 марта. Минимальный налог – 335 долларов.

Другие налоги и сборы

| Налог на зарплату | работодатель обязан удерживать федеральный подоходный налог с зарплаты работника и переводить его в правительство. |

| Налог на недвижимость | взимается по различными ставкам местными правительствами. В Делавэре с дома медианной стоимостью $249,400.00 взимается $1,078.00 в год. Округа в Делавэре взимают в среднем 0.43% со справедливой рыночной стоимости объекта рыночной недвижимости в год. |

| Налог на наследство | для граждан США и резидентов налог на наследство взимается с имущества покойного на сумму более 5,340,000 долларов США(по состоянию на 2014 год), наследники обычно не платят подоходный налог после оценки активов. Налог на дарение взимается с подарков, полученных в течение жизни. Максимальная ставка налога на наследство и дарение составляет 40%. Для нерезидентов и лиц, не являющихся гражданами США, налог на наследство взимается только с имущества, расположенного в США стоимостью более 60,000 долларов США. Налог на дарение взимается с передачи суммы. Более 13.000 долларов США в год. США заключили договоры о налоге на наследство и дарение с более чем 13 странами. |

| Отчисления на социальное страхование | состоят из отчислений на старость, страхование инвалидов и медицинское страхование; уплачиваются и работодателем, и работником, при этом работодатель отвечает за вычет отчислений из зарплаты работник и перевод их правительству. Отчисления на старость и страхование инвалидов взимается с первых 117.000 долларов США зарплаты по смешанной ставке 12.4%. Отчисление на медицинское страхование взимается с общей зарплаты по смешанной ставке 2.9% (+дополнительные 0.9% с зарплаты, превышающей определенный порог). Доля работодателя вычитается при уплате подоходного налога. |

Меры по избежанию ухода от налогообложения

Трансфертное ценообразование: налоговые органы могут регулировать доход в неравноправных сделках связанных сторон. В детальных правилах прописан объем, методология и принципы. Требуется документация. Возможно согласование соглашений о ценообразовании для целей налогообложения, как двусторонних, так и односторонних.

Тонкая капитализация: правила по «оптимизации налога на прибыль» ограничивают возможности американских (и некоторых иностранных) компаний требовать вычета процентного дохода на долговые обязательства некоторым лицам, не имеющим отношения к США (и другим лицам, освобожденным от американских налогов). Правила обычно применяются там, где отношение задолженности к собственному капиталу плательщика превышает 1.5 к 1, и чистые расходы на уплату процентов плательщика превышают 50% от отрегулированного налогооблагаемого дохода за год. Аннулированные проценты, которые на данный момент не вычитаются, могут быть перенесены и вычтены в последующие годы при соблюдении определенных требований.

Контролируемые иностранные компании: некоторые виды дохода контролируемых иностранных компаний (КИК) в настоящее время включают в налогооблагаемый доход американских акционеров (американских лиц, которые владеют по крайней мере 10% голосующих акций иностранной корпорации). КИК – это иностранная корпорация, 50% акций (по праву голосования или стоимости) которой владеют американские акционеры (напрямую, косвенно или по присвоению).

Другие правила: в США существуют многочисленные режимы со специализированной структурой, включая анти-инверсию и пассивную иностранную инвестиционную компанию.

Требования по раскрытию информации: корпорации с активами 10 млн. долларов и более должны подавать Schedule UTP с информацией о налоговых позициях, рассматриваемых как «неопределенные» в целях финансовой отчетности. Физические лица должны подавать заявление наряду с личной налоговой декларацией о процентах в конкретных иностранных финансовых активах, если совокупная стоимость этих активов превышает некоторые пороги, которые варьируются в зависимости от того, совместная это декларация или нет, проживает ли заявитель заграницей, также пороги выше для пар, вступивших в брак, и налогоплательщиков, которые являются иностранными резидентами. В случае нераскрытия информации за налоговый год предусмотрен штраф: с физического лица – 10.000 долларов США (+ штраф за продолжение нарушение до 50.000 долларов) и 40% с нераскрытых активов за неполное раскрытие информации.

С 2014 года новые правила (FATCA), созданные для борьбы с уходом американских лиц от американского налогообложения через иностранные счета и компании, ввели налог у источника по ставке 30% с дохода американского происхождения, с которого обычно налог у источника не взимается, и выручки от отчуждения инструментов после 2016 года, влекущей дивиденды или проценты американского происхождения, в случаях, когда предоставлена недостаточная информация, или выполнена недостаточная оценка, иностранными финансовыми институтами или нефинансовыми иностранными компаниями в отношении того, являются ли конечными бенефициарами счетов или иностранных компаний – граждане США.

Соглашения об избежании двойного налогообложения

США вступили в различные механизмы по обмену налоговой информацией с 84 юрисдикциями:

Соглашения об избежании двойного налогообложения

США вступили в различные механизмы по обмену налоговой информацией с 88 юрисдикциями:- 60 DTC: Австралия, Австрия, Бангладеш, Барбадос, Бельгия, Болгария, Великобритания, Венгрия, Венесуэла, Вьетнам, Германия, Греция, Дания, Египет, Израиль, Ирландия, Исландия, Индия, Индонезия, Испания, Италия, Казахстан, Канада, Кипр, Китай, Латвия, Литва, Люксембург, Мальта, Марокко, Мексика, Нидерланды, Новая Зеландия, Норвегия, Пакистан, Польша, Португалия, Республика Корея, Российская Федерация, Румыния, Словакия, Словения, Таиланд, Тринидад и Тобаго, Тунис, Турция, Украина, Филиппины, Финляндия, Франция, Чехия, Чили, Шри Ланка, Швейцария, Швеция, Эстония, ЮАР, Ямайка, Япония.

- 34 TIEA: Антигуа и Барбуда, Аргентина, Аруба, Багамы, Барбадос, Бермуды, Бразилия, Британские Виргинские острова, Гайана, Гернси, Гибралтар, Гондурас, Гренада, Джерси, Доминика, Каймановы острова, Колумбия, Коста Рика, Кюрасао, Лихтенштейн, Маврикий, Маршалловы острова, Мексика, Монако, Нидерландские Антильские острова, Остров Мэн, Панама, Перу, Республика Доминикана, Сен Мартен, Сент Люсия, Тринидад и Тобаго, Ямайка.

Валютный контроль

Тогда как общих ограничений на переводы прибыли, дивидендов, процентов, роялти или выплат нерезидентам нет, в отношении некоторых стран и компаний применяются санкции и эмбарго с ограничением на иностранные выплаты, переводы и другие типы контрактов и торговых сделок. Правила предписаны Министерством Финансов США и Управлением по контролю иностранных активов. Также применяется отчетность по валютным сделкам и требования по ведению записей.

Налоговая реформа в США в 2018 году