Порядок исчисления налога на добавленную стоимость

Энциклопедия МИП » Налоговое право » Виды налогов » Порядок исчисления налога на добавленную стоимостьРегулирование порядка уплаты и учета данного налога производится НК РФ.

Учет сумм НДС

Налог на добавленную стоимость представляет собой косвенный налог, который является формой, в которой взимается и перечисляется в бюджет определенная сумма, рассчитанная по установленным законом налоговым ставкам.

Данная сумма прибавляется к стоимости товаров (работ или услуг).

Налог на добавленную стоимость является федеральным налогом, его применение обязательно на всей территории РФ. Объектом налогообложения данным налогом являются четыре разновидности операций:

- реализация товаров (работ или услуг), которая производится на территории РФ, включая реализацию залога и передачу имущественных прав;

- передача на территории РФ товаров (работ или услуг) выполненных для собственных нужд, если расходы по ним принимаются к вычету при расчете налога на прибыль;

- строительно-монтажные работы, которые выполнялись для собственного потребления;

- операции по ввозу товаров на территорию РФ.

Определение налоговой базы с целью исчисления налога добавленную стоимость производится от стоимости реализуемых товаров (работ или услуг) с учетом акциза (если товар является подакцизным).

Цена товаров, которая устанавливается сторонами сделки, должна соответствовать рыночным ценам.

Контроль за правильностью применения цен осуществляют налоговые органы.

Особенностью исчисления налога на добавленную стоимость является то, что принять к вычету НДС по товарам, которые приобретены налогоплательщиком, он имеет право в том налоговом периоде, в котором им производится исчисление НДС, включая получение авансовых платежей.

Важное значение в учете НДС играет момент определения налоговой базы, которым является более ранней из таких дат:

- дата отгрузки товаров;

- дата оплаты предстоящей поставки товара.

Налоговый период для исчисления и уплаты налога добавленную стоимость принимается равным в один квартал.

Налоговые ставки зависят от вида товаров и устанавливаются в размере 0%, 10%, 18%.

Когда производится реализация товаров работ, услуг продавец дополнительно к цене своего товара прибавляет сумму НДС.

Основанием принять к вычету НДС, который предъявлен продавцом у покупателя является счет-фактура.

Плательщики налога обязаны вести журнал учета счетов-фактур, которые они получили и выставили, а также книгу покупок и продаж.

Исчисление налога на добавленную стоимость

При совершении налогооблагаемой операции у налогоплательщиков появляется обязанность исчислить НДС. Порядок исчисления налога на добавленную стоимость устанавливают положения статьи 166 НК РФ.

Если операции облагаются по разным ставкам, ведется раздельный учет, а сумма НДС определяется путем сложения сумм налогов, рассчитанных отдельно по каждой операции.

Раздельный учет налогоплательщик обязан вести также в том случае если, часть осуществляемых им операций освобождена от налогообложения.

Исчисление НДС производится по итогам каждого налогового периода, а оплата не позднее 20 числа месяца, который следует за истекшим налоговым периодом.

Исчисленный НДС уменьшается на сумму налогового вычета. К вычету принимается сумма налога, которую покупатель уплатил, приобретая товар на территории РФ либо при ввозе товара на таможенную территорию РФ.

Право использовать налоговый вычет есть только у плательщиков НДС.

Если налогоплательщик не производит исчисления налоговой базы по НДС, то принять к вычету уплаченную в стоимости приобретенного товара сумму НДС, он не имеет оснований.

Принимать входной НДС к вычету налогоплательщик может только в том случае если принял к учету приобретенные им товары, работы, услуги, что подтверждается соответствующими первичными документами и счетами-фактурами, выставленными поставщиком.

Для возможности применения налогового вычета Налоговый кодекс устанавливает определенные требования, при неисполнении которых применить налоговый вычет налогоплательщик не может. Нельзя применять налоговый вычет если:

- расходы налогоплательщика экономически необоснованные;

- его хозяйственные операции нерентабельны и убыточны;

- счета-фактуры не отражены (несвоевременно отражены) в журнале учета;

- отсутствует государственная регистрация приобретенного объекта, в случае если она является обязательной;

- контрагент выбран без должной осмотрительности и осторожности, контрагентом у которого налогоплательщик приобрел имущество, не соблюдаются требования налогового законодательства;

- в действиях налогоплательщика усматривается стремление извлечь необоснованную налоговую выгоду.

Порядок исчисления налога

Сумма НДС представляет собой разницу между суммой НДС, которая уплачена налогоплательщику покупателями реализуемого им товара, стоимость которого увеличена на сумму НДС, и суммой НДС, которая уплачена непосредственно самим налогоплательщиком при расчетах с поставщиками за приобретенный им товар. Данная разница подлежит уплате в бюджет.

Если налогоплательщик применяет в единую ставку НДС ко всем своим операциям, то определять налоговую базу необходимо суммарно в соответствии с требованиями статьи 153 НК РФ.

Если по итогам расчета налога в определённом налоговом периоде сумма налогового вычета больше общей суммы НДС, рассчитанной по итогам всех налогооблагаемых операций, совершенных налогоплательщиком, полученная отрицательная разница должна возмещаться налогоплательщику (зачитываться), НДС к уплате в бюджет в данном случае принимается равным нулю.

В некоторых случаях обязанность исчислить, удержать и перечислить в бюджет НДС может быть возложена на налоговых агентов.

Например, в случае с иностранными лицами, которые не состоят на учете в налоговых органах РФ и не являются российскими налогоплательщиками.

Если такие лица реализует товары на территории РФ, то на предприятия и индивидуальных предпринимателей, приобретающих такие товары, возлагается обязанность уплатить НДС.

В данном случае они выступают в качестве налоговых агентов (п. 3 ст. 166 НК РФ). Учет в данном случае осуществляется отдельно по каждой операции, связанной с реализацией товаров иностранными налогоплательщиками.

Сумма НДС, которая должна быть уплачена налоговым агентом в бюджет, определяется на основании счета-фактуры и уплачивается им в полном объеме.

Спорным моментом в вопросе начисление НДС и применение налогового вычета является отсутствие налогооблагаемых операций у налогоплательщика в отчетном периоде.

Согласно сложившейся на данный момент арбитражной практике, по мнению судов, глава 21 НК РФ устанавливает зависимость налогового вычета, право на который дает приобретение товаров с НДС от осуществления налогоплательщиком в этом же отчётном периоде налогооблагаемых операций.

По мнению судов закон не называет это обязательным условием применения налогового вычета. Такой подход разделяет большинство арбитражных судей.

Данная проблема была урегулирована в письме Минфина РФ от 19.11.2012 N 03-07-15/148 после рассмотрения обращений ФНС России и Постановления Президиума ВАС РФ от 03.05.2006 N 14996/05.

В данном письме Минфин прокомментировал ситуацию, сославшись на то, что такая позиция может спровоцировать злоупотребление со стороны недобросовестных налогоплательщиков, а также дает необоснованные преимущества налогоплательщиком, использующем нулевую ставки НДС.

Минфин пришел к выводу, что применение налогоплательщиком налоговых вычетов в тех налоговых периодах, в которых у него не возникло налоговая база, является обоснованным. Такого же мнения придерживается ФНС России.

advokat-malov.ru

Что такое НДС? Ставка, расчет, сроки уплаты НДС :: BusinessMan.ru

Налоги являются важнейшим инструментом экономической системы страны. Именно они составляют наибольший удельный вес бюджета государства. Поэтому им уделяется особое внимание в виде контроля и регулярных изменений со стороны законодательства. НК РФ определяет различные виды налогов, как для населения, так и для организаций. Для последних в процессе покупок и продаж особое значение имеет НДС. Поэтому любому действующему или только начинающему предпринимателю необходимо знать, что такое НДС, особенности его расчета и порядок уплаты.

Понятие НДС

Основным законом, регулирующим процесс начисления и уплаты сборов, является Налоговый Кодекс РФ. Именно он определяет понятие, сущность и особенности исчисления всех налогов на территории страны, в том числе и НДС.

Налог на добавленную стоимость представляет собой сбор, взимаемый с организаций в виде процентной части от суммы увеличения стоимости. Этот прирост стоимости образуется посредством разности между выручкой и расходами на материалы, которые поступают от сторонних организаций.

Законодательством установлены определенные виды деятельности или разновидности продукции и услуг, на которые НДС распространяется частично или полностью не подлежит исчислению. Также существуют суммовые ограничения по налогооблагаемой базе, установленные НК РФ и позволяющие освободить предприятие от обязанностей налогоплательщика.

Помимо определения по поводу того, что такое НДС и ограничений по его уплате, НК РФ относит сбор к определенной налоговой группе. Например, к такому виду, как косвенные налоги. Причиной тому является включение его суммы в цену реализуемой продукции в виде процентной доли. В результате при уплате НДС разнятся наименования фактического и юридического плательщиков.

Функции НДС

В условиях рыночной экономики и рациональной налоговой системы все разновидности налогов выполняют четыре значимые функции:

- Фискальную.

- Экономическую.

- Стимулирующую.

- Распределительную.

У НДС фискальная функция проявляется в максимальном объеме поступлений в бюджет средств от его исчисления по причине стабильной налогооблагаемой базы и приемлемых условий расчета. Из сформированного за счет налогов бюджета большая часть накапливается за счет НДС. Налог влияет и на регулирование экономических процессов. Его ставки участвуют в образовании цен и формировании уровня инфляции.

Благодаря установлению льгот относительно определенных видов деятельности или конкретной продукции, государство способно стимулировать развитие социальной сферы, а также экспорт различных товаров.

Соответственно, распределительный характер НДС заключается в его участии в перераспределении ВВП государства. Общая сумма от налоговых удержаний, собранная в бюджете от преуспевающих видов деятельности, распределяется и направляется на поддержку убыточных сфер экономики, которые являются существенно значимыми для жизни общества.

Плательщики НДС

НК РФ устанавливает обширный круг лиц, обязанных уплачивать НДС. Налог подлежит взиманию с юридических лиц:

- Предприятий — независимо от формы деятельности, совершающих налогооблагаемые операции: государственные, муниципальные учреждения, хозяйственные товарищества и другие.

- Лиц, признанных налогоплательщиками по причине перемещения продукции через таможню РФ. Это организации с иностранными инвестициями или полностью иностранные предприятия.

Налоговым законодательством с 2001 года уравнены с предприятиями в обязанностях уплаты НДС индивидуальные предприниматели, производящие налогооблагаемые операции.

Все лица из списка регистрируются в качестве налогоплательщика НДС в том случае, если работают по общей системе обложения сборов. Бывает так, что и при других системах учета приходится платить налог на добавленную стоимость.

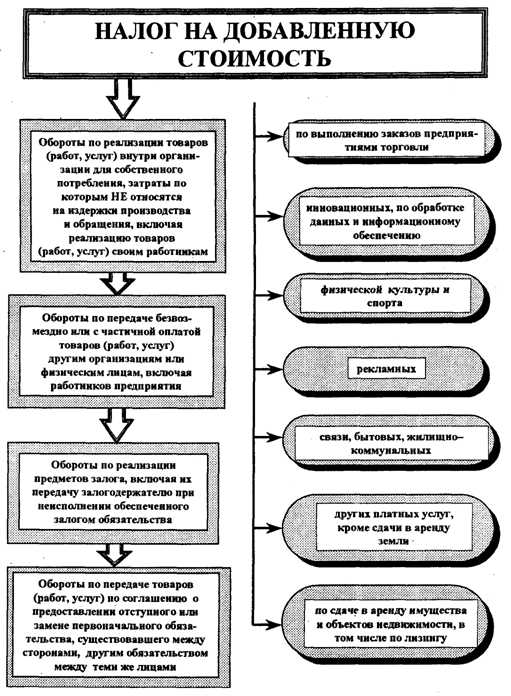

Объект налогообложения

Объектом налогообложения при исчислении НДС считаются следующие категории и сделки:

- Обороты, полученные от реализации продукта деятельности, а также реализация на безвозмездной основе.

- Передача товаров внутри российской организации между ее подразделениями для собственных нужд, расходы по которым не учитывались при исчислении налогооблагаемой прибыли.

- Результаты строительно-монтажных операций для собственных нужд.

- Вывоз товаров через таможенную границу РФ.

Расчет налога на добавленную стоимость предполагает учет следующих видов реализации, попадающих под НДС:

- Продажа товаров от организации другому предприятию или физическому лицу, даже при отсутствии отгрузки и транспортировки.

- Передача продукции, произведенной по заказу.

- Продажа комиссионной или аукционной продукции.

- Обмен продукцией или материалами.

- Безвозмездная передача продукции или с частичной оплатой.

- Передача или продажа имущественных прав.

- Продажа залоговой собственности.

Налогооблагаемая база

Декларация по НДС предусматривает для исчисления сбора расчет налогооблагаемой базы. А именно показатель стоимости операций, облагаемых НДС. Определение налоговой базы для начисления рассматриваемого сбора имеет ряд особенностей и прежде всего зависит от вида операции.

Налоговая база формируется исходя из определения, что такое НДС, и имеет последовательность нижеуказанных условий:

- Налогооблагаемая база равна выручке от продажи продукции или имущественных прав, определяющейся в сумме всех доходов, связанных с расчетами по этим операциям. Она может быть отображена в любом эквиваленте, в том числе в ценных бумагах.

- Налогооблагаемая база, равная выручке в иностранной валюте, переведенной в российские рубли по существующему курсу.

- Рассматриваемая база при получении предоплаты, включенной в нее уже раньше, представляет стоимость товаров, рассчитанную на основании цен.

- Налогооблагаемая база по договорам поручения или комиссии равна сумме вознаграждения. Есть еще условие.

- Налогооблагаемая база при реализации полного предприятия равна стоимости каждого актива.

Налоговые ставки

Для расчета суммы, подлежащей к уплате, первоначально должна быть правильно определена налогооблагаемая база НДС. Ставка же налога от базы не зависит и закреплена в НК РФ. Точнее, законодательством на сегодняшний день установлены взимаемые ставки: 0%, 10% и 18%.

Виды продукции, выручка от которых облагается по ставке 0%, закреплены в статье 164 НК РФ и имеют достаточно обширный список перечисления. В основном это особенные разновидности товара, узкоспециализированные работы и услуги.

По ставке 10% начисляется НДС при реализации следующих групп товара:

- Продуктов питания.

- Детских товаров.

- Периодики.

- Литературы учебного и научного значения.

- Предметов медицинского характера.

Основные операции продажи, за исключением товаров, облагаемых по 0% и 10% ставкам, подлежат учету в налоговой базе для умножения на 18%.

Налоговые льготы

При расчете налогооблагаемой базы законодательством определены льготы, в частности виды деятельности и продукция, на которые не распространяется НДС. Ставка сбора не применяется в следующих случаях.

- Многие виды медицинских услуг, включая платные.

- Услуги в сфере образования и культуры.

- Реализация жилых домов.

- Товары, производимые инвалидами.

- Имущество, выкупаемое для приватизации.

- Ритуальные услуги.

- Операции страхования.

- Сделки, с которых уплачивается госпошлина.

- Ксерокопия и фотокопия.

- Реализация изделий народного промысла.

- Научно-исследовательские работы за счет бюджетных средств.

- Ремонт бытовой техники в течение гарантийного срока.

Особенности расчета

Расчет суммы НДС, которая должна быть уплачена, имеет достаточно простой алгоритм действий. Первоначально определяется налогооблагаемая база. Впоследствии она умножается на установленную ставку. При этом нужно помнить, что сроки уплаты НДС и период расчета разнятся. Сумма налога для уплаты в общий бюджет рассчитывается по итогам каждого месяца или квартала.

После определения суммы налога к уплате необходимо уменьшить ее на итог налоговых вычетов, если таковые имеются. Что это такое? Налоговыми вычетами считаются суммы НДС, предъявленные плательщику по операциям, которые участвуют при расчете сбора. Налоговая декларация по НДС предусматривает указание этих вычетов и сумму разницы между НДС выставленным и НДС предъявленным.

Порядок уплаты

Уплата рассчитанных сумм НДС производится на основании проведенных бухгалтерских и налоговых расчетов. Определяется по итогам каждого отчетного периода. Сроки уплаты НДС, установленные налоговым законодательством, определены, как не позднее 25-го числа месяца, следующего за оконченным отчетным периодом.

Отчетность по НДС

За время от момента начисления сбора в казну государства и до дня уплаты каждый налогоплательщик, работающий с НДС, должен отчитаться в соответствующий орган по всему порядку исчисления в форме декларации. Сдача этого документа производится ежеквартально. В нем указываются реквизиты организации, суммы расчета налогооблагаемой базы, вид взимаемой ставки и налог на добавленную стоимость. Бланк декларации является унифицированной формой, утвержденной в 2014 году. При этом важно знать, что с 2015 года все организации, независимо от объема и видов производства, обязаны подавать декларацию в электронном виде.

При определении понятия, что такое НДС, формируется представление, что это выручка, умноженная на определенный процент. Фактически это так. Но НДС является суммой прироста стоимости. И потому при его расчете требуется учитывать множество нюансов:

- Виды продукции, подлежащие и не подлежащие налогообложению.

- Размер налоговой ставки.

- Момент определения налоговой базы.

- Налоговые вычеты и много другое.

businessman.ru

Налоговая база НДС

Актуально на: 17 декабря 2018 г.

Объектом налогообложения по НДС признаются операции:

Но не всякий объект облагается НДС. Поэтому сначала нужно определить, что облагается НДС, а что нет, и только потом можно переходить к подсчету налоговой базы.

Налоговая база по НДС в общем случае – это стоимость реализованных (переданных, ввезенных) товаров, облагаемых НДС, без включения в нее суммы налога (п. 1 ст. 154 НК РФ).

Налогооблагаемая база НДС

При реализации товаров в налоговую базу по НДС включается (п. 1 ст. 154 НК РФ):

- стоимость товаров исходя из рыночных цен без учета НДС. По умолчанию считается, что цена, установленная договором, и есть рыночная;

- суммы полученных авансов с учетом НДС.

Также налоговая база определяется как стоимость товаров (п. 2 ст. 154 НК РФ):

- при их реализации в рамках товарообменных операций;

- при их реализации на безвозмездной основе;

- при передаче права собственности на предмет залога залогодержателю;

- при передаче товаров в целях оплаты труда в натуральной форме.

Своя формула расчета налоговой базы применяется при реализации товаров, учтенных с НДС. К примеру, товары приобретались для использования в деятельности, не облагаемой НДС, и входной налог был включен в стоимость товара. Тогда база считается так (п. 3 ст. 154 НК РФ):

Реализация таких товаров облагается НДС по расчетной ставке 18/118 (с 01.01.2019 — 20/120) или 10/110 (п. 4 ст. 164 НК РФ).

Налоговую базу по НДС необходимо определять по итогам каждого налогового периода – квартала (ст. 163 НК РФ). В нее включаются операции, признаваемые объектом налогообложения по НДС, у которых момент определения налоговой базы попадает на соответствующий квартал (п. 4 ст. 166 НК РФ).

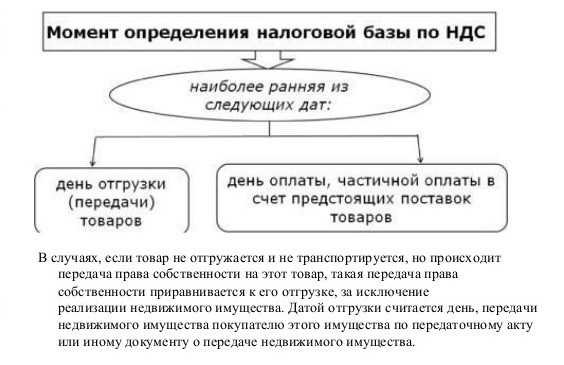

Момент определения налоговой базы по НДС

При реализации товаров момент определения базы определяется на одну из дат, которая наступила раньше (п. 1 ст. 167 НК РФ):

- дата поступления аванса в счет предстоящих поставок. Если покупатель перечислит аванс, то продавцу понадобится дважды считать налоговую базу – на дату поступления аванса и на дату отгрузки товара (п. 14 ст. 167 НК РФ).

- дата отгрузки (передачи) товара. Ею признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика (Письмо ФНС от 01.10.2015 N ГД-4-3/17114@). Если же товар доставляется по частям, то дата отгрузки – это дата составления первичного документа при отгрузке последней его части (Письмо Минфина от 13.01.2012 N 03-07-11/08).

Таким образом, обязанность по исчислению НДС возникает у продавца независимо от момента перехода права собственности на товар (Письмо Минфина от 06.10.2015 N 03-07-15/57115).

При выполнении работ момент определения налоговой базы для целей НДС – это дата подписания акта сдачи-приемки работ (Письмо Минфина от 02.02.2015 N 03-07-10/3962).

Подсчет налоговой базы

НК РФ установлено несколько ставок по НДС. Налоговая база считается отдельно по каждой группе операций, облагаемых по одной ставке (п. 1 ст. 153 НК РФ).

В налоговую базу включается выручка от реализации, полученная как в денежной форме, так и в натуральной. Все то, что получено в натуральной форме, учитывается по оценочной стоимости (п. 2 ст. 153 НК РФ).

Кроме того, в определенных случаях налоговая база должна быть увеличена на полученные продавцом суммы, связанные с расчетами за товар (ст. 162 НК РФ). НДС с этих дополнительных сумм считается по расчетной ставке 18/118 (c 01.01.2019 20/120) или 10/110 в зависимости от того, по какой ставке облагалась сама операция (п. 4 ст. 164 НК РФ). А если операция облагалась по ставке 0%, то и суммы, связанные с оплатой товаров, тоже облагаются по ставке 0% (Письмо Минфина от 16.04.2014 N 03-07-08/17462).

Также читайте:

glavkniga.ru

понятие, разновидности, особенности учета 2019

Налог на добавленную стоимость (НДС) – это косвенный налог, который подлежит уплате всеми предпринимателями на всех этапах производства товара и до поступления его в руки конечному потребителю. По сути, НДС полностью уплачивает именно он, причем на всю стоимость производимого товара, но налог начинает поступать в казну гораздо раньше того, как товар реализуется окончательно.

Основы регулирования

Учет НДС в России был введен 1992 г. с целью наполнения государственной казны.

Налоговый кодекс РФ детально регулирует процесс обложения предпринимателей и физических лиц этим налогом. Таможенный кодекс также регламентирует некоторые моменты налогообложения, в частности, связанные с экспортом и импортом товаров. Постановления правительства помогают внести некоторые коррективы в НК, а регулярно выдаваемые письма от Министерства финансов и Федеральной налоговой службы помогают разобраться в спорных ситуациях, подробно разъясняя правильную трактовку законов НК.

Налогоплательщики НДС в России

Налог НДС в РФ оплачивается налогоплательщиками, которые бывают плательщиками внутреннего и ввозного НДС. Ими могут быть отдельные лица, организации различных форм собственности, лица, которые занимаются перемещением товаров внутрь и за пределы страны.

Налогоплательщики обязательно встают на налоговый учет. Это полностью автоматический процесс, который не требует каких-либо действий от предпринимателя. Учет начинает вестись с момента регистрации организации или физического лица, которые собираются вести предпринимательскую деятельность.

Бывают ситуации, когда субъект хозяйствования освобождается от уплаты налога НДС, такие случаи регламентируются отдельными статьями Налогового Кодекса.

Отдельно стоит поговорить про объекты налогообложения НДС. Таковых законодательство выделяет всего 4 вида, и это:

- реализация товаров или предоставляемых услуг;

- строительство для себя;

- передача товаров на безвозмездной основе;

- транспортировка товаров через границу.

НК также отдельно перечисляет те объекты, которые не подлежат налогообложению НДС. Эти списки время от времени корректируются.

Из этого видео вы можете узнать интересную информацию про НДС простыми словами:

Выявление сумм НДС

Сумма НДС определяется по определенной формуле и зависит от процентной налоговой ставки. Это может быть 0%, 10%, 18%. Процентная ставка зависит от категории предоставляемого товара или услуги, которые детально описаны в НК. Для точного определения нужно знать сумму налоговой базы, с которой будет происходить оплата.

Определение НДС осуществляется путем умножения налоговой базы на процентную ставку. Это и будет сумма налога НДС, которую нужно уплатить в бюджет с суммы налоговой базы.

Сумму НДС также определяют для того, чтобы включить ее в сумму общей стоимости товара или услуги. Ведь именно покупатель, фактически, оплачивает сумму НДС на всех этапах производства и реализации товара или предоставления потребителю услуги.

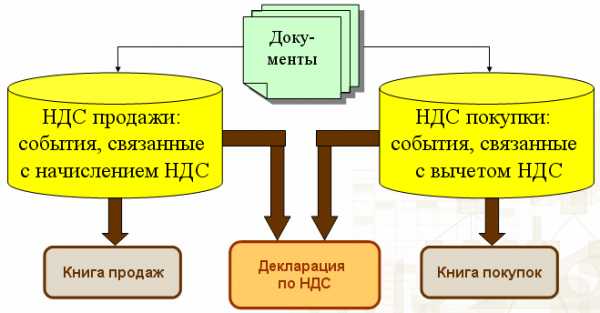

Разновидности налога

Специалисты выделяют два типа косвенного налога:

- Входящий или входной – тот налог, который оплачивает лицо, закупая свой товар, то есть сумма НДС, которая потрачена для налаживания реализационного процесса.

- Исходящий – налог, который исходит точно от реализатора и предъявляется непосредственно потребителю. Налог, который реализатор предъявляет своему покупателю.

Эти виды НДС играют непосредственную роль в формировании суммы, которую должен заплатить предприниматель в бюджет за налоговый период. Входящий НДС подлежит вычету для того, чтобы предотвратить двойное налогообложение НДС предпринимателя. Полностью рассчитанный исходящий НДС является той суммой, от которой вычитается размер входящего НДС.

Особенности учета НДС

Учет НДС осуществляется самим предпринимателем.

НДС входящий рассчитывается на основании счетов-фактур, которые предприниматель получает от поставщика. Все счета-фактуры регистрируются в журналах закупок или в книге учета покупок-продаж.

НДС исходящий предприниматель предъявляет своим покупателям в счете-фактуре, который так же регистрируется по проведении всех операций.

В конце налогового периода, до 20 числа месяца, следующего за отчетным, предприниматель заполняет декларацию по НДС, которую передает в налоговые органы для проведения камеральной проверки.

Налоговики осуществляют контроль путем проверки проведения регистрации всех операций, осуществляемых между организацией и ее контрагентом, а также правильности исчисления всех сумм и принимают решение об осуществлении вычетов.

По завершении проверки налоговики могут запросить объяснения от проверяемого объекта по возникшим у них вопросам о начислении и просчетах НДС.

Итак, НДС является косвенным налогом, который составляет наибольшую часть всех финансовых вхождений в бюджет страны. Он регулируется статьями налогового кодекса, учитывается документально прописанными в нем способами и подлежит проверке непосредственно налоговыми органами.

saldovka.com

Налоговая база по НДС и момент её определения 2019

Налоговая база НДС — это сумма налогооблагаемых операций, кроме самой суммы налога. Полученная сумма используется для расчета и уплаты НДС в бюджет. Основная проблема заключается в сложности выявления точного момента определения налоговой базы: то есть в какой момент конкретная операция становится принимаемой к налогообложению.

Момент определения налоговой базы по НДС

О моменте определения налоговой базы НДС при реализации информация прописана в 1 параграфе статьи 167 НК РФ. В нем говорится, что ее определение осуществляется на одну из двух дат:

- Дата – день, в который выполняется отгрузка продукции, представляемой в виде работы, услуг либо в виде прав, передаваемых на имущество.

- Дата, когда происходит получение авансового платежа (полного или частичного) за доставленную продукцию, представляемую в виде работ, услуг, передачи имущественных прав.

Подобные формулировки означают, что установление налоговой базы и последующее начисление НДС производится при получении авансовой суммы от потенциального покупателя. Если поставщик работает без аванса, определение налога происходит в момент отгрузки товара. Но указываться в документации будет лишь та дата отгрузки, что была указана заказчику в первичном документе (накладной, счете-фактуре).

Если продаваемый товар обладает значительным весом и габаритами, то его отгрузка может быть разделена на несколько частей. В этой ситуации при оформлении документов будет устанавливаться та дата, когда будет произведено оформление первичного документа на последнюю часть поставки.

Также не надо забывать о нюансе, который присутствует в случае передачи покупателем аванса. Обязательно, когда произойдет получение аванса, необходимо выписать счет-фактуру на аванс, тем самым начислить сумму авансового НДС. После отгрузки этот документ обязан быть принят к вычету.

Стоит заметить, в отличие приведенных выше двух схем, переход прав собственности не имеет такой силы влияния. А это значит, если отгрузка продукции была совершена, то НДС следует уплатить в бюджет. И не имеет значения, были переданы права собственности на приобретенный товар или нет.

Интересную информацию про определение момента базы смотрите в видео:

Когда присутствуют особые моменты определения базы НДС?

Существуют и моменты, когда определение налоговой базы НДС происходит в ином порядке.

При невозможности произвести отгрузку или транспортировку продукции определение по НДС осуществляется так:

- Если к реализации было представлено недвижимое имущество, то процедура начисления налога происходит в день, когда имущество передается с помощью передаточного акта.

- Если в качестве продаваемого товара представлено движимое имущество, то в этой ситуации уплата налога происходит в день, когда осуществляется передача прав на собственность покупателю.

- Если подготовленный для реализации товар хранится на складе, а сама процедура передачи его на склад была с заключением договора и предоставлением складского свидетельства. Здесь начисление налога происходит в день, когда была проведена реализация складского свидетельства.

- Если были проведены уступки новым кредиторам в денежных требованиях, указанных в договоре о продаже товара, представляемого собой определенный вид работы или услуг, то начисление налога осуществляется в тот же день, когда была дана небольшая уступка требований или вообще снятие обязательств.

- Подвергаются особому начислению в налоговую базу НДС по операциям такие процедуры, как передача прав на имущество, представляемое в виде жилых домов, помещений и долей в гаражах и местах для автомобилей. Начисление налога происходит в день, когда произошла уступка требования.

- Если проводится осуществление продажи денежного требования, купленного у третьего лица, то начисление налога наступает в день, когда произошла уступка требования, либо когда должник выполнил свои обязательства.

- Особые правила определения применяются и во время процесса передачи прав, имеющих связь с правами заключения договоров, а также аренды прав.

Особое начисление НДС происходит и у налогоплательщиков–экспортеров. Когда они получают суммы в полном или частичном объеме, начисление налога происходит при продаже товара, вывезенного ранее в таможенном режиме экспорта. К этой категории также относятся компании, занимающиеся предоставлением услуг, напрямую связанных с изготовлением продукции и последующей продажей экспортированного товара. Для этих налогоплательщиков определением налоговой базы является первый день следующего месяца.

В некоторых случаях начисление НДС вообще может не происходить с перечисленной предоплаты за изготовление товара, если длительность их исполнения превышает 6 месяцев.

saldovka.com